Brief verweerder van 9 Juni 2017 aan gerechtshof Amsterdam, p. 2.

HR, 25-05-2018, nr. 17/03950, nr. 17/03951

Uitspraak 25‑05‑2018

Inhoudsindicatie

Artikel 2, lid 1, aanhef en letter f, Uitvoeringsregeling uitgezonderde objecten Wet waardering onroerende zaken. Geen waarderingsvrijstelling voor naast een dijk gelegen zones waarin voorschriften en beperkingen gelden ter bescherming van die dijk (HR 10 november 2017, ECLI:NL:HR:2017:2828).

Partij(en)

25 mei 2018

nr. 17/03950

Arrest

gewezen op het beroep in cassatie van [X] te [Z] (hierna: belanghebbende) tegen de uitspraak van het Gerechtshof Amsterdam van 6 juli 2017, nr. 16/00134, op het hoger beroep van belanghebbende tegen een uitspraak van de Rechtbank Amsterdam (nr. AMS 14/3723) betreffende de beschikking op grond van de Wet waardering onroerende zaken en de aanslag in de onroerendezaakbelastingen van de gemeente Uithoorn voor het jaar 2014 betreffende de onroerende zaak [a-straat 1] te [Z]. De uitspraak van het Hof is aan dit arrest gehecht.

1. Geding in cassatie

Belanghebbende heeft tegen ’s Hofs uitspraak beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.

Het college van burgemeester en wethouders van de gemeente Uithoorn heeft een verweerschrift ingediend.

Belanghebbende heeft een conclusie van repliek ingediend.

De Advocaat-Generaal R.L.H. IJzerman heeft op 6 maart 2018 geconcludeerd tot ongegrondverklaring van het beroep in cassatie (ECLI:NL:PHR:2018:218).

Belanghebbende heeft schriftelijk op de conclusie gereageerd.

2. Beoordeling van de klachten

2.1.

In cassatie kan van het volgende worden uitgegaan.

2.1.1.

Belanghebbende is eigenaar van de onroerende zaak [a-straat 1] te [Z] (hierna: de onroerende zaak). De onroerende zaak is gelegen aan een waterverdedigingswerk, een dijk, in het gebied van het waterschap Amstel, Gooi en Vecht (hierna: het Waterschap).

2.2.1.

Voor het Hof was in geschil of de heffingsambtenaar de waarde van de onroerende zaak op een te hoog bedrag heeft vastgesteld. Daarbij was onder meer de vraag aan de orde op welke delen van de onroerende zaak de waarderingsuitzondering van toepassing is voor waterverdedigingswerken als bedoeld in artikel 2, lid 1, aanhef en letter f, van de Uitvoeringsregeling uitgezonderde objecten Wet waardering onroerende zaken (hierna: de Uitvoeringsregeling).

2.2.2.

Het Hof heeft geoordeeld dat de heffingsambtenaar de waarde van de onroerende zaak niet te hoog heeft vastgesteld en daarbij overwogen, voor zover in cassatie van belang, dat de heffingsambtenaar bij de waardering in voldoende mate rekening heeft gehouden met de voor de kernzone geldende waarderingsvrijstelling.

2.3.1.

De klachten komen op tegen het in 2.2.2 vermelde oordeel van het Hof.

2.3.2.

Voor zover de klachten betogen dat de waarderingsvrijstelling ook van toepassing is op de naast de onderhavige dijk gelegen zones waarin op grond van de keur van het Waterschap voorschriften en beperkingen gelden ter bescherming van die dijk, falen zij omdat alleen het dijklichaam zelf een waterverdedigingswerk is als bedoeld in voormeld artikel 2, lid 1, aanhef en letter f, van de Uitvoeringsregeling (zie HR 10 november 2017, nr. 17/01579, ECLI:NL:HR:2017:2828, BNB 2018/7).

2.3.3.

De klachten kunnen ook voor het overige niet tot cassatie leiden. Dit behoeft, gezien artikel 81, lid 1, van de Wet op de rechterlijke organisatie, geen nadere motivering, nu de klachten in zoverre niet nopen tot beantwoording van rechtsvragen in het belang van de rechtseenheid of de rechtsontwikkeling.

3. Proceskosten

De Hoge Raad acht geen termen aanwezig voor een veroordeling in de proceskosten.

4. Beslissing

De Hoge Raad verklaart het beroep in cassatie ongegrond.

Dit arrest is gewezen door de vice-president G. de Groot als voorzitter, en de raadsheren J.A.C.A. Overgaauw, Th. Groeneveld, J. Wortel en A.F.M.Q. Beukers-van Dooren, in tegenwoordigheid van de waarnemend griffier F. Treuren, en in het openbaar uitgesproken op 25 mei 2018.

Uitspraak 25‑05‑2018

Inhoudsindicatie

De Hoge Raad verklaart het beroep in cassatie ongegrond. Zie 17/03950 (ECLI:NL:HR:2018:625).

Partij(en)

25 mei 2018

nr. 17/03951

Arrest

gewezen op het beroep in cassatie van [X] te [Z] (hierna: belanghebbende) tegen de uitspraak van het Gerechtshof Amsterdam van 6 juli 2017, nr. 16/00133, op het hoger beroep van belanghebbende tegen een uitspraak van de Rechtbank Amsterdam (nr. AMS 15/3397) betreffende de beschikking op grond van de Wet waardering onroerende zaken en de aanslag in de onroerendezaakbelastingen van de gemeente Uithoorn voor het jaar 2015 betreffende de onroerende zaak [a-straat 1] te [Z].

1. Geding in cassatie

Belanghebbende heeft tegen ’s Hofs uitspraak beroep in cassatie ingesteld.

Het college van burgemeester en wethouders van de gemeente Uithoorn heeft een verweerschrift ingediend.

Belanghebbende heeft een conclusie van repliek ingediend.

De Advocaat-Generaal R.L.H. IJzerman heeft op 6 maart 2018 geconcludeerd tot ongegrondverklaring van het beroep in cassatie (ECLI:NL:PHR:2018:218).

Belanghebbende heeft schriftelijk op de conclusie gereageerd.

2. Beoordeling van de klachten

De klachten falen op grond van hetgeen is overwogen in het heden in de zaak met nummer 17/03950 tussen dezelfde partijen uitgesproken arrest van de Hoge Raad (ECLI:NL:HR:2018:625).

3. Proceskosten

De Hoge Raad acht geen termen aanwezig voor een veroordeling in de proceskosten.

4. Beslissing

De Hoge Raad verklaart het beroep in cassatie ongegrond.

Dit arrest is gewezen door de vice-president G. de Groot als voorzitter, en de raadsheren J.A.C.A. Overgaauw, Th. Groeneveld, J. Wortel en A.F.M.Q. Beukers-van Dooren, in tegenwoordigheid van de waarnemend griffier F. Treuren, en in het openbaar uitgesproken op 25 mei 2018.

Beroepschrift 25‑05‑2018

Beroep in cassatie

Betreft: beroep in cassatie tegen de uitspraak (16/00134) van het Hof Amsterdam d.d. 6 juli 2017 tegen de vastgestelde WOZ-waarde van de woning gelegen aan [A-STR.1] te [Z] in het kader van de Wet waardering onroerende zaken.

Edelhoogachtbaar college,

Hiermede en daarmee tijdig teken ik in hoedanigheid van gemachtigde namens belanghebbende, [X], wonende [Z] beroep in cassatie aan tegen de uitspraak van het Hof Amsterdam tegen de vastgestelde WOZ-waarde van de woning van belanghebbende, eiser, hierna: [X], gelegen aan [A-STR.1] te [Z], in het kader van de Wet waardering onroerende zaken van het belastingjaar 2014.

Kopieën van de machtiging en de uitspraak van het Hof, incluis het proces-verbaal heb ik bijgevoegd (bijlagen 1 en 2).

U wordt verzocht de inhoud daarvan, voor zover daarvan in dit beroepschrift niet wordt afgeweken, als hier herhaald en ingelast te beschouwen.

Ter aanvulling geldt het navolgende:

Met de uitspraak van het Hot kan [X] zich niet verenigen.

Bij beschikking krachtens artikel 22 van de Wet waardering onroerende zaken is de WOZ-waarde vastgesteld, per waardepeildatum 1 januari 2013, op € 326.000,-.

Verweerder heeft de waarde van [A-STR.1], na bezwaar van [X], per waardepeildatum 1 januari 2013 ongewijzigd gelaten op € 326.000,-.

De rechtbank heeft op 17 februari 2016 uitspraak op beroep gedaan en heeft de WOZ-waarde ongewijzigd gelaten.

Het Hof heeft voorts op 6 juli 2017 uitspraak gedaan en de WOZ-waarde van € 326.000,- niet te hoog bevonden en heeft de uitspraak van de rechtbank in stand gelaten.

Hierbij motiveert ondergetekende namens en als gemachtigde van belanghebbende, [X] het beroep in cassatie tegen de uitspraak van het Hof.

Weerlegging:

Waarderingsvrijstelling voor waterverdedingswerken:

Naar aanleiding van hetgeen het Hof heeft opgemerkt, wenst [X] volgende te benoemen. In dat kader brengt [X] het verweer van verweerder als bijlage 3 in de procedure.

[X] begrijpt overigens niet dat het Hof niet de bronnen heeft genoemd die [X] heeft aangevoerd en het doet voorkomen dat [X] e.e.a. niet zou hebben onderbouwd. Dat is beslist niet het geval en blijkt ook uit het onderstaande.

[X] begrijpt niet dat het Hof aangeeft dat [X] betoogt dat het beheer in ruime zin zou moeten worden uitgelegd en [X] zou stellen te kunnen volstaan met het overleggen van slechts een landkaart.

[X] is verbaasd dat het Hof voornoemde op een dergelijke wijze formuleert omdat [X] zich immers beroept op jurisprudentie. Het Hof gaat daar ten onrechte geheel aan voorbij.

Ook geeft het Hof weer dat [X] stelt dat het waterschap in alle zones onderhoudswerkzaamheden mag verrichten en aan [X] een verbod zou kunnen opleggen.

Het Hof slaat in overweging 5.20 bewust een stap over! Immers staat voorgaande in de van toepassing zijnde Keur en de Legger beschreven. De desbetreffende artikelen uit de Keur en de Legger noemt het Hof niet.

Even verder geeft het Hof wederom aan dat [X] via internet algemeen verkrijgbaar materiaal zou hebben verkregen. [X] verwijst dat echter naar het rijk der fabelen. Immers heeft [X] internetlinks weergegeven van de officiële websites waarop de Keur, de Legger en de landkaarten die het waterschap gebruikt zijn gepubliceerd.

[X] is nog meer verbaasd dat het Hof klakkeloos e-mailberichten van Waternet, niet het bestuursorgaan zelf, als bron hanteert. Het is onbegrijpelijk dat het Hof die berichten als betrouwbaar aanneemt, terwijl de afzender van de e-mails niet eens weergeeft wat zijn/haar functie is. Uit die berichten zou blijken dat beheerswerkzaamheden enkel de kernzone zouden betreffen. [X] stelt echter vast en zal zo dadelijk verder uiteen zetten dat er een Keur en een Legger is, waaruit blijkt dat niet enkel de Kernzone maar ook de binnen- en buitenbeschermingszone onder het bereik van de Keur en Legger vallen in de zin van regelgeving, handhaving, onderhoud en verbetering en dat dit door jurisprudentie is bevestigd. Het Hof slaat daar, onterecht, in het geheel geen acht op.

Feitelijk beheer:

[X] ontkent voorts ten stelligste dat het feitelijk beheer van de waterkering in het geding zou zijn. Het gaat immers om de zorg die het waterschap in de zin van regelgeving, handhaving, onderhoud en verbetering aan de waterkering besteedt en dient te besteden en die ook blijkt uit het toekennen van watervergunningen. Niet meer en niet minder.

[X] wijst op de memorie van toelichting bij het wetsvoorstel Regels met betrekking tot het beheer en gebruik van watersystemen (Waterwet), die U Edelhoogachtbare bijgaand aantreft als bijlage 4 (Kamerstukken II, vergaderjaar 2006–2007, 30 818, nr. 3), en waar op bladzijde 54 staat vermeld:

‘Bij het verrichten van werkzaamheden of het maken dan wel behouden van werken in, op, onder of over een waterstaatswerk of een daartoe behorende beschermingszone (in de legger te bepalen) moet worden gedacht aan activiteiten die de zogenaamde bak (waterbodem en oevers), de waterkeringen en de ondersteunende kunstwerken raken. Voorbeelden zijn ontgravingen, bouwen in een winterbed, het verrichten van boringen, het aanbrengen van beschoeiingen, bouwen op een waterkering of het aanbrengen van beplantingen. (dikgedrukte en onderstreepte van mijn hand).’

Op grond van het voorgaande blijkt dat er de mogelijkheid is om in de Legger te bepalen dat een beschermingszone tot een waterstaatswerk behoort. In de memorie van toelichting staat immers weergegeven (vide bijlage 4): ‘of een daartoe behorende beschermingszone (in de legger te bepalen). Wel degelijk heeft het Waterschap de ruimte om, zoals in de onderhavige Legger: ‘voorschriften krachtens deze keur van toepassing zijn ’ en wordt onder beschermingszone: aan een waterstaatswerk grenzende zone, waarin ter bescherming van dat werk voorschriften krachtens deze keur van toepassing zijn (Keur AGV 2011) en aldus dient op grond van de memorie van toelichting te worden geconcludeerd dat een beschermingszone behoort tot het waterstaatswerk.

Een beschermingszone kan immers enkel zijn bestaansrecht ontlenen aan een kernzone. Zonder kernzone is er geen beschermingszone.

Terecht heeft de rechtbank Rotterdam op 26 oktober 2016 (ECLI:NL:RBROT:2016:8151) in overweging, halverwege, 3.5, weergegeven dat:

‘Zonder de verschillende keurzones — de kernzone en de beschermingszone binnen- en buitenkant — kan een dijklichaam ook niet (blijven) bestaan of functioneren. In de voorschriften die ter bescherming en instandhouding van het waterstaatswerk krachtens de Keur worden gesteld, komt dit dan ook tot uitdrukking (vergelijk Hof Den Haag 25 en 31 mei 2016, ECLI:NL:GHDHA:2016:1607 en ECLI:NL:GHDHA:2016:2110).’

Ook even verderop op bladzijde 54 van de memorie van toelichting (vide bijlage 4) blijkt het voorgaande duidelijk, namelijk:

‘Het storten, plaatsen of neerleggen van vaste substanties of voorwerpen in, op, onder of over een waterstaatswerk of een daartoe behorende beschermingszone (in de legger te bepalen), of het daar vervolgens achterlaten van deze substanties of voorwerpen ziet met name toe op de bescherming van de waterkering en (ecologische) oevers en op een veilige afvoer van water door oppervlaktewaterlichamen, teneinde wateroverlast en overstroming te voorkomen. Zo mogen bijvoorbeeld boten anders dan op daartoe bestemde aanlegplaatsen niet worden aangemeerd, mag er niet op waterkeringen worden gekampeerd, en mag een waterkering of oever niet worden gebruikt voor de (tijdelijke) opslag van materialen.’

(dikgedrukte en onderstreepte van mijn hand).

Ook op bladzijde 65 van de memorie van toelichting (vide bijlage 4) blijkt het voorgaande duidelijk, namelijk:

‘Het gaat bij dit alles hoofdzakelijk om handhaving van het bepaalde bij en krachtens de hoofdstukken 5 en 6, te weten de voorschriften ten behoeve van aanleg en onderhoud van waterstaatswerken door de beheerder respectievelijk het verbod om zonder vergunning bepaalde handelingen in het watersysteem of de daarbij behorende beschermingszone te verrichten, de overtreding van vergunningvoorschriften, de overtreding van algemene regels ten aanzien van zodanige handelingen alsmede de schending van een toegangsverbod. (dikgedrukte en onderstreepte van mijn hand).’

Ten aanzien van hetgeen op bladzijde 65 van de Memorie van Toelichting is gesteld wenst [X] voorts een concreet voorbeeld te noemen en brengt als bijlage 5 een watervergunning in de procedure. In die watervergunning staat vermeld en is vergunning verleend voor:

- —

het uitvoeren van de volgende handelingen in een watersysteem of beschermingszone (zoals bedoeld in de Keur AGV 2011):

- —

het graven in de beschermingszone van een directe secundaire waterkering;

- —

het aanleggen en hebben van een hemelwater riool van PVC met een diameter van 315 mm in de beschermingszone van een directe secundaire water — kering;

- —

het aanleggen en hebben van een vuilwater riool van PVC met een diameter van 250 mm in de beschermingszone van een directe secundaire waterkering; in verband met de aanleg van riolering ter hoogte van de Colijnlaan in Uithoorn.

Wel degelijk heeft het Waterschap het beheer en blijkt duidelijk uit vide bijlage 5.

Kwalitatieve criterium en beheercriterium:

Op grond van voorgaande blijkt duidelijk, dat naast reeds door verweerder is erkend, namelijk dat voldaan is aan het kwalitatieve criterium, namelijk dat het onderhavige perceel deel uitmaakt van een waterverdedigingswerk; ook is voldaan aan het beheercriterium, dat wil zeggen dat het onderhavige perceel door het waterschap wordt beheerd en ook uit de praktijk blijkt. Overigens blijft[X] immer het standpunt toegedaan dat het voldoen aan het kwalitatieve criterium en het beheercriterium voldoende is om een beroep te doen op artikel 18 lid 4 van de Wet WOZ jo. artikel 2, eerste lid, aanhef en onderdeel f, van de Uitvoeringsregeling uitgezonderde objecten Wet waardering onroerende zaken (hierna: URUOW) en artikel 220d, aanhef en onderdeel g, van de Gemeentewet. ‘Het beheercriterium vormt dan ook een begrenzing van het kwalitatieve criterium en de waarderings-uitzondering strekt zich uit tot dat deel van het werk waaraan de publiekrechtelijke rechtspersoon zorg besteedt in de zin van regelgeving, handhaving, onderhoud en verbetering’ (ECLI:NL:RBROT:2016:8151). In vergelijkbare zin: ECLI:NL:GHDHA:2015:36, r.o. 6.4, ECLI:NL:GHDHA:2016:2110, r.o. 7.14 en ECLI:NL:GHDHA:2016:1607, r.o.7.8.

Op grond van bladzijde 87 van de memorie van toelichting (vide bijlage 4) blijkt het voorgaande ook, namelijk:

‘Het begrip beschermingszone wordt in de praktijk gehanteerd in keuren.

Het is voor een goed beheer van objecten als waterkeringen in een aantal gevallen nodig dat beschermende voorschriften mede van toepassing zijn buiten het te beschermen object als zodanig. Bedoelde zone behoort dus niet bij het watersysteem als geheel. maar bij een bepaald waterstaatswerk — laatstgenoemd begrip wordt hierna afzonderlijk toegelicht — binnen dat watersysteem.’

(dikgedrukte en onderstreepte van mijn hand).

Een goed voorbeeld daarvan is de watervergunning overgelegd als bijlage 5.

[x]persisteert dat ten aanzien van het onderhavige object wet- en regelgeving ten aanzien van waterverdedigings- en waterbeheersingswerken van toepassing is.

Op grond van artikel 18 vierde lid van de Wet WOZ in samenhang met artikel 2, eerste lid, aanhef en onderdeel f, van de Uitvoeringsregeling uitgezonderde objecten Wet waardering onroerende zaken, dient immers bij de bepaling van de WOZ-waarde buiten aanmerking gelaten te worden gelaten: de waarde van waterverdedigings- en waterbeheersingswerken die worden beheerd door organen, instellingen of diensten van publiekrechtelijke rechtspersonen, met uitzondering van de delen van zodanige werken die dienen als woning.

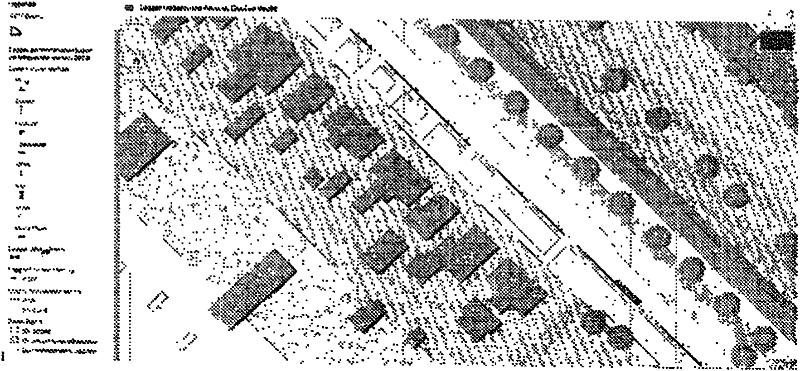

Om die vraag te beantwoorden … [x]allereerst op de kaart uit de legger van het hoogheemraadschap Amstel, Gooi en Vecht op pagina 3 (Vindplaats: http://waternet.maps.arcqis.com/apps/PublicInformation/index.htmi?appid=67d17c6701074b679b32d2)

en afbeelding 2 genoemd in het schrijven van 12 mei jl. en treft u volledigheidshalve nogmaals hieronder aan:

De afbeelding toont duidelijk aan dat een gedeelte van het onderhavige perceel,[ASTR1], de zesde woning van onderen waar nummer [1]staat vermeld, vanaf de dijk gezien in de kernzone ligt (rode arcering), de woning en een deel daarachter in de binnenbeschermingszone (blauwe arcering) en weer een deel daarachter in de buitenbeschermingszone (groene arcering) is gesitueerd.

Berekening oppervlakte perceel dat onder vrijstelling valt:

Op grond van afbeelding 2 heeft [x]een berekening gemaakt en komt op een oppervlakte van 492 m2 uit dat onder het beheer van het Waterschap valt en zal zo dadelijk verder uiteen worden gezet. Een oppervlakte van 84 m2 van het perceel dient daarop in mindering te strekken omdat daar de woning op is gelegen. 408 m2 aan perceel dient dan ook niet bij de vaststelling van de WOZ-waarde te worden betrokken omdat daze door het waterschap Amstel, Gooi en Vecht worden beheerd.

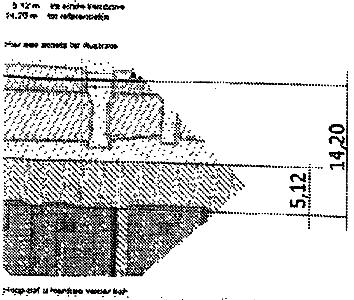

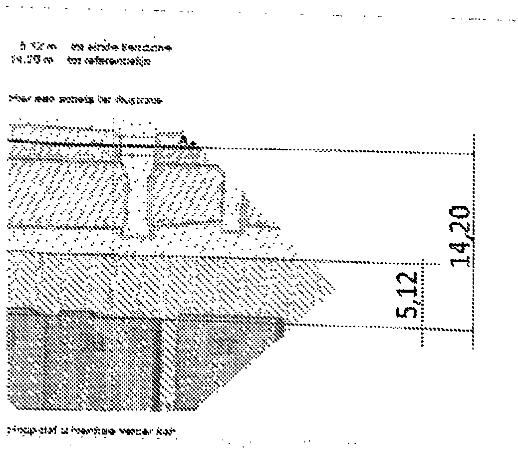

[x]betwist in dat kader dat de kernzone 30 m2 zou zijn en stelt dat deze 35 m2 bedraagt. [x]verwijst in dat kader naar de onderstaande e-mail van [B], die betrekking heeft op een perceel verderop maar met dezelfde afmetingen, namelijk:

De sloot bij[x] is voorts 5,70 breed (helft van de sloot is van [x]) en dat maal de perceellengte 7.90 meter bedraagt de oppervlakte: 20 m2.

Uitgaand van 5.12 meter uit de gevel (zie de e-mail hierboven) blijft er 1.90 meter maal de perceelbreedte 7.90 meter bedraagt de oppervlakte: 15 m2. Totaal bedraagt de kernzone: 35 m2. [x]heeft dat in de procedure bij het hof gesteld in het pleidooiop pagina twee Het Hof is daar ten onrechte aan voorbij gegaan.

Keur AGV 2011 van toepassing:

Op grond van de Keur AGV 2011 en overgelegd als bijlage 6 die heden van toepassing is en te vinden op:

http://decentrale.reqelgeving.overheid.nl/cvdr/xhtmloutput/Historie/Hoogheemmraadschap%20Amstel.%20Gooi%20en%20Vecht/272965/272965 1.html

blijkt uit de algemene bepalingen 1.1. dat een:

Kernzone is: het aan het grondoppervlak gelegen deel van een waterkering waarbinnen de strengste verboden gelden.

(binnen) Beschermingszone is: aan een waterstaatswerk grenzende zone, waarin ter bescherming van dat werk voorschriften krachtens deze keur van toepassing zijn.

Buitenbeschermingszones is: gronden die grenzen aan de buitenzijde van de beschermingszones ter weerszijden van waarin ter bescherming van dat werk voorschriften krachtens deze keur van toepassing zijn.

Buitengewoon onderhoud is: ook vaak ‘groot’ onderhoud genaamd, bestaat uit onderhoudswerkzaamheden van constructieve aard, zoals vervanging en reconstructie en voor waterkeringen ook ophoging en herstel van door verzakking ontstane scheuren en gaten.

Overigens valt ook het beheer van muskusratten, waarover zo dadelijk meer, onder het beheer van het Waterschap.

[X]stelt nogmaals dat zijn object binnen de kernzone, de binnenbeschermingszone en buitenbeschermingszone is gelegen. Het object is immers het meest omvattende geheel, is een woning een deel daarvan evenals het perceel en dat laatste, het perceel, valt onder de vrijstelling en is binnen de kernzone en het binnen- en buitenbeschermingsgebied gelegen.

[X]benadrukt voorts dat het Hof er geheel aan voorbij is gegaan dat het beheer duidelijk uit de Keur en de Legger blijkt.

In de Keur staat dan ook onder inleiding (schuingedrukte en onderstreepte van mijn hand):

‘Om deze doelen te kunnen realiseren beschikken de waterschappen over een eigen verordening, die van oudsher de Keur heet. De Keur kent ‘verboden’ en ‘geboden’ voor de manier van inrichten. gebruik en onderhoud van waterkeringen. oevers en wateren.’

en te vinden op:

http://decentrale.regelgeving.overheid.nl/cvdr/xhtmloutput/Historie/Hoogheemraadschap%20Amstel.%20Gooi%20en%20Vecht/272965/272965 1.html

Nogmaals mag [X]geen groot onderhoud verrichten en is een verbod om zelf buitengewoon onderhoud te verrichten.

In artikel 2.3 van de Keur staat:

en te vinden op:

http://decentrale.regelgeving.overheid.nl/cvdr/xhtmloutput/Historie/Hoogheemraadschap%20Amstel.%20Gooi%20en%20Vecht/272965/272965 1.html

Nogmaals mag [X] geen muskusratten bestrijden en is een verbod.

In artikel 2.3 van de Keur staat:

en te vinden op:

http://decentrale.regelgeving.overheid.nl/cvdr/xhtmloutput/Historie/Hoogheemraadschap%2OAmstel.%20Gooi%20en%20Vecht/272965/272965 1.html

[X] betwist dan ook met klem dat het slechts uitgangspunten zou betreffen.

[X] begrijpt overigens niet om welke reden het Hof meegaat met de telkens vage formuleringen zoals in overweging 5.20 tot en met 5.24 van verweerder en niet de bronnen zoals de Keur in zijn overwegingen betrekt, hetgeen het Hof in overweging 5.24 vermeld, namelijk:

‘Gelet op het voorgaande komt het Hof tot het oordeel dat belanghebbende, die de bewijslast draagt, niet aannemelijk heeft gemaakt, door het overleggen van schriftelijke afspraken of anderszins, dat het waterschap feitelijk beheerswerkzaamheden verricht buiten de zogenoemde kernzone’

Het Hof gaat dan ook geheel voorbij aan de Keur en de Legger. Slechts afspraken met een civielrechtelijk karakter zouden van belang zijn. Onterecht gaat het Hof aan de Keur en de Legger voorbij en is tegenspraak met eerdere jurisprudentie van het Hof Den Haag (ECLI:NL:GHDHA:2016:1607)

[X] stelt dan ook vast dat het Hof bij de beoordeling van de vraag of aan het beheercriterium voor de uitzondering voor waterstaatswerken is voldaan meegaat in de ‘ruis’ van verweerder in plaats van de Keur in zijn overwegingen mee te nemen. Het Hof heeft het bovendien in overweging 5.20 enkel over een verbod en slaat daarmee en daardoor stappen over en negeert de daarover reeds geformuleerde jurisprudentie.[X] heeft in het pleidooi op een en o.a. drie tot en met 10 gewezen op die jurisprudentie en het belang ervan voor de onderhavige zaak aangetoond.

Voorts wijst [X] nogmaals op een uitspraak van het Hof Den Haag (ECLI:NL:GHDHA:2016:1607), namelijk:

‘7.9.

Tussen partijen is niet in geschil dat het Waterschap verantwoordelijk is voor het beheer van het dijklichaam. In geschil is tot welk gedeelte van het perceel dit beheer zich uitstrekt. Belanghebbende stelt zich op het standpunt dat het Waterschap verantwoordelijk is voor het beheer van het dijklichaam. Op de kernzone van de waterkering en de beschermingszone binnenkant is blijkens de Keur het strengste beheerregime van toepassing. Buitengewoon onderhoud en de bestrijding van bever-en muskusratten worden door of namens het Waterschap uitgevoerd. aldus belanghebbende. De heffingsambtenaar heeft bestreden dat sprake is van beheer door het Waterschap. Naar het oordeel van het Hof heeft belanghebbende. op wie in deze de bewijslast rust, aannemelijk gemaakt dat sprake is van beheer door het Waterschap. De heffingsambtenaar heeft de stellingen van belanghebbende dat het Waterschap in de kernzone en de beschermingszone binnenkantbuitengebouw onderhoud uitvoert en dat het Waterschap zorg draagt voor de bestrijding van bever- en muskusratten onvoldoende gemotiveerd bestreden. zodat daarvan moet worden uitgegaan.

7.10.

Uitgaande van het voorgaande is het Hof van oordeel dat voor het onderhavige jaar de kernzone en de beschermingszone deel uitmaakten van een waterverdedigingswerk en in beheer waren bij het Waterschap. Voor die zones is daarom de waarderingsuitzondering van toepassing.’

Beheercriterium:

[X] betwist voorts met klem dat het beheercriterium door de Hoge Raad zou zijn geformuleerd, zoals het Hof Den Haag (ECLI:NL:GHSGR:20ll:BQ5864)stelt in overweging 7.3.3 Dat criterium is door het Hof Den Haag geformuleerd.

Het Hof stelt in rechtsoverweging 5.21 ten onrechte dat de Hoge Raad een bewijsplicht voor de belastingplichtige heeft geformuleerd, zo dadelijk onder ‘kopje’ bewijslast van de Hoge Raad van 4 maart 2016 meer daarover, waarin dit standpunt wordt herhaald. Dat die bewijsplicht betrekking zou hebben op het feitelijk beheer van de grond door het hoogheemraadschap is eveneens onjuist en zal zo dadelijk onder ‘kopje’ geen feitelijk beheer verder worden uiteen gezet.

Het is voorts onjuist het Hof stelt in rechtsoverweging 5.24 dat het beheer van de dijkpercelen door het hoogheemraadschap geschiedt krachtens ‘een schriftelijke overeenkomst, een toezegging, een contract, een schrijven, etc.’. Dit is onjuist en wordt door [X] betwist. Het beheer geschiedt immers krachtens de Keur en de daarbij behorende Legger. Dat In de praktische uitvoering soms afspraken met eigenaren van percelen worden gemaakt is een andere zaak. Het gaat bij het beheercriterium om de wijze waarop het beheer, het onderhoud en de regelgeving ten aanzien van de waterkering in algemeen verbindende voorschriften geregeld is en niet om de vraag hoe en of een waterschap in de praktijk uitvoering geeft aan die regeling. Het Hof heeft dit miskend.

E-mailcorrespondentie van verweerder:

De door verweerder ingebrachte e-mailcorrespondentie tussen medewerkers van verweerder en een niet nader geïntroduceerde medewerkster van ‘de beheerder van de waterverdedigingswerken’ (p. 2 van het schrijven van 9 juni jl.) dan wel ‘de beheerder (Waternet)’ (p. 3 van het schrijven van 9 juni jl.) (vide bijlage 3) betreft uitsluitend de praktische uitvoering van beheerswerkzaamheden en vormt geen bewijs voor de stelling dat in casu niet aan het beheercriterium wordt voldaan. Zo dadelijk zal [X] onder ‘kopje’ e-mailcorrespondentie voldoet niet als bewijs’ meer daarover uiteenzetten.

Overigens heeft verweerder erkend dat het onderhavige perceel is gelegen in de kernzone en de binnenbeschermingszone van een waterverdedigingswerk.[X] verwijst naar pagina twee van het schrijven van verweerder van 9 juni 2017 onder het kopje ‘kwalitatieve criterium’. Deze ligging blijkt uit de door [X] overgelegde kaarten.

[X] constateert voorts dat het Hof zich concentreert op de vraag of aan het beheercriterium is voldaan en beantwoordt die vraag vervolgens ontkennend. Het Hof stelt in rechtsoverweging 5.24 dat [X] niet heeft aangetoond dat het hoogheemraadschap het buitengewoon en gewoon onderhoud waartoe het hoogheemraadschap volgens de Keur verplicht is, ook daadwerkelijk uitvoert met betrekking tot zijn perceel.

bestrijdt deze stelling met klem.

Bewijslast op grond van Hof Den Haag 14 januari 2015:

Het Hof heeft in rechtsoverweging 5.24 ten onrechte de bewijslast bij [X] neergelegd. Verweerder leidt de bewijslast voor [X] namelijk ten onrechte af uit een passage uit het arrest van het Hof Den Haag van 14 januari 2015, ECLI:NL:GHDHA:2015:36. In rechtsoverweging 6.10 oordeelde het Hof dat de belastingplichtige uit die zaak niet aannemelijk had gemaakt dat een groter deel van het perceel onder de uitzondering viel dan eerder door partijen over hetzelfde geschil, aan de hand van een verklaring van een medewerker van het waterschap, was vastgesteld.[X] verwijst naar de overwegingen 6.7 t/m 6.9 van arrest van het Hof Den Haag van 14 januari 2015: ECLI:NL:GHDHA:2015:36. Een ‘eiser’ die op wil komen tegen een eerder door het Hof vastgesteld feit dient daar bewijs van te tonen, maar dat betekent nog niet dat de bewijslast van het deel van het perceel dat onder de uitzondering valt altijd en in elk stadium van de procedure bij [X] ligt. [X] wijst op de strikte bewijslastverdeling die in het fiscaal bestuursprocesrecht heerst en dat betekent evenmin dat [X] zijn stelling dat een bepaalde hoeveelheid vierkante meter grond onder de uitzondering valt alleen maar dient te bewijzen door aannemelijk te maken dat het betreffende waterschap het daadwerkelijke of feitelijke beheer over dat bepaalde perceel heeft gevoerd.

Het beheerscriterium zoals ontwikkeld in de jurisprudentie omvat immers niet de bewijslast voor [X] maar juist dat het waterschap zijn verplichtingen uit de Keur en Legger nakomt. Hetgeen door het Hof is weergegeven ten aanzien van het feitelijk beheer is onjuist.

Bewijslast op grond van HR 4 maart 2016

Ook heeft het Hof er geen acht op geslagen dat verweerder niet juist citeert en ook het arrest van de Hoge Raad uit 2016 niet juist uitlegt, althans het Hof plaatst citaten in een andere context om er iets anders mee aan te tonen dan in het arrest was bedoeld. In het schrijven van verweerder d.d. 9 juni 2017 de uitspraak van het Hof (ECLI:NL:GHDHA:2015:36 )wordt het arrest van de HR onjuist geciteerd over de bewijslast van Uithol. Het citaat in de brief vermeldt (bijlage 7):

‘dat — samengevat — ‘de bewijslast op belanghebbende rust, om aannemelijk te maken dat het hoogheemraadschap het feitelijke beheer voert over de gronden waarvoor een vrijstelling is verzocht’.’

Dit staat echter niet letterlijk in het arrest zoals de aanhalingstekens suggereren. Het arrest van de Hoge Raad memoreert in rechtsoverweging 2.3.2 de uitspraak van het Hof waartegen wordt opgekomen als:

‘Vervolgens heeft het Hof geoordeeld dat het in voormelde bepaling opgenomen vereiste van ‘beheer’ zich uitstrekt tot dat deel van het waterverdedigingswerk waaraan de publiekrechtelijke rechtspersoon zorg besteedt in de zin van regelgeving, handhaving, onderhoud en verbetering. Het Hof heeft de afmeting van de grond waarop de vrijstelling toepassing vindt, bepaald op 595 m2. Het Hof heeft daartoe onder meer overwogen dat belanghebbende, op wie de bewijslast rust, niet aannemelijk heeft gemaakt dat het hoogheemraadschap het feitelijke beheer in vorenbedoelde zin heeft gevoerd over een groter deel van de tot de onroerende zaak behorende grond dan deze oppervlakte.’

Dit is een andere tekst dan die welke verweerder in zijn brief citeert. Verweerder draait de tekst om naar een verplichting (quod non) voor de belastingplichtige die in WOZ-zaken een beroep doet op de uitzondering voor waterstaatswerken. Een dergelijke verplichting kan echter niet uit het arrest gelezen worden. De Hoge Raad wees in rechtsoverweging 4.1.2 het cassatiemiddel gericht tegen dit oordeel af met de overweging:

‘Artikel 2, lid 1, aanhef en letter f, van de Uitvoeringsregeling geeft uitvoering aan het bepaalde in artikel 18, lid 4, van de Wet waardering onroerende zaken. Op grond van die wetsbepaling kunnen bij ministeriële regeling regels worden gesteld ingevolge welke bij de waardebepaling buiten aanmerking wordt gelaten de waarde van onroerende zaken of onderdelen daarvan. Uit deze twee voorschriften, in onderlinge samenhang beschouwd, volgt dat indien een onderdeel van een onroerende zaak behoort tot een waterverdedigingswerk als bedoeld in voormeld artikel 2, lid 1, letter f, de aan dat onderdeel toe te rekenen waarde buiten beschouwing moet worden gelaten, dit met uitzondering van de tot dat verdedigingswerk behorende delen van de onroerende zaak die dienen als woning. Anders dan de middelen betogen mag in een zodanig geval niet buiten aanmerking worden gelaten de waarde van de onderdelen van een onroerende zaak die niet tot het waterverdedigingswerk behoren. Met zijn door de middelen bestreden oordeel heeft het Hof het vorenoverwogene niet miskend. Dit oordeel geeft ook anderszins geen blijk van een onjuiste rechtsopvatting en kan, als verwezen met waarderingen van feitelijke aard, voor het overige in cassatie niet op juistheid worden getoetst. Het is ook niet onbegrijpelijk of onvoldoende gemotiveerd.’

Het Hof legt derhalve een onjuiste bewijslast op [X] gegrond op een onjuiste lezing van het arrest van de Hoge Raad.

Beheercriterium

Voor de vraag of sprake is van een waterverdedigingswerk dient te worden aangesloten bij de Keur van het betrokken waterschap en de bij die keur behorende legger, rechtsoverweging 4.2.1 van het arrest: ECLI:NL:HR:2016:364. In het onderhavige geval staat vast dat de onroerende zaak van [X] in zijn geheel deel uitmaakt van een waterverdedigingswerk waarop de Keur van het hoogheemraadschap AGV 2011 van toepassing is. Het beheer door de publiekrechtelijke rechtspersoon het hoogheemraadschap AGV bestaat uit zorg in de zin van regelgeving, handhaving, onderhoud en verbetering. Al deze zaken blijken uit de van toepassing zijnde Keur 2011 zoals aangetoond door [X] in zijn brief van 12 mei 2017.

Geen feitelijk beheer

De Hoge Raad legt in overweging 4.1.2 (ECLI:NL:HR:2016:364) het beheercriterium dan ook niet uit als ‘feitelijk’ of ‘daadwerkelijk’ beheer zoals verweerder ten onrechte stelt.

Het is bovendien een bestuursorgaan onwaardig te redeneren dat het wel een verordening kan vaststellen, maar dat dat nog niet betekent dat in de praktijk conform de verordening gehandhaafd wordt. Bijvoorbeeld kan op grond van de verordening een verzoek tot handhaving worden ingesteld etc. Algemeen verbindende voorschriften (zoals de Keur), vastgesteld door een bestuursorgaan, op grond van de wet, verplichten dat het bestuursorgaan dan ook die voorschriften na te leven. Hoe het bestuursorgaan zijn handhavingsbeleid inricht doet aan die verplichting niets af.

Het Hof Den Haag heeft in een oordeel van 21 maart 2017 de vraag of de binnenbeschermingszone ook onder de waarderingsuitzondering voor waterverdedigingswerken moest vallen bevestigend beantwoord:

‘Nu belanghebbende — door de Heffingsambtenaar onbestreden — heeft gesteld dat het Waterschap verantwoordelijk is voor het beheer van het dijklichaam en dat het Waterschap op dit gedeelte van het perceel feitelijk beheer uitvoert door het plegen van buitengewoon onderhoud en de bestrijding van bever- en muskusratten, moet worden geoordeeld dat de waarderingsuitzondering van toepassing is op 763 m2, gelijk ook bij de vaststelling van de beschikte waarde is geschied. Het betoog van de Heffingsambtenaar dat aangezien het onderhoud en de bestrijding van bever- en muskusratten plaatsvindt op verzoek van belanghebbende, dit onvoldoende is om te kunnen spreken van feitelijk beheer door het Waterschap, kan niet als juist worden aanvaard.’

De belanghebbende in deze zaak, net zoals in de onderhavige, had zijn stelling dat het waterschap het beheer in de binnenbeschermingszne uitvoerde in de vorm van buitengewoon onderhoud en de bestrijding van bever- en muskusratten onderbouwd door te verwijzen naar de relevante Keur met toelichting en Logger. De Keur maakte in dat geval, namelijk ten aanzien van de bestrijding van bever- en muskusratten, geen onderscheid in zones, evenzo in de onderhavige casus, zodat het Hof in die zaak concludeerde dat de waarderingsuitzondering van toepassing was op alle onderdelen van de onroerende zaak die behoren tot het waterverdedigingswerk en geldt ook voor de onderhavige kwestie

E-mailcorrespondentie voldoet niet als bewijs

[X] betwist dat de e-mailcorrespondentie van waternet zou aantonen dat het hoogheemraadschap in de beschermingszone geen onderhoud uitvoert. Uit de Keur blijkt echter dat alle zones genoemd in art. 1.1 onder het regime van de Keur vallen. Dat regime omvat op grond van artikel 2.3 lid 1 buitengewoon onderhoud door het hoogheemraadschap in alle zones en op grand van artikel 2.3 lid 3 sub a bestrijding van muskusratten door het hoogheemraadschap in alle zones. Daarnaast worden in hoofdstuk 3 regels gesteld voor verboden handelingen in het watersysteem en wordt op grand van hoofdstuk 4 door het hoogheemraadschap toezicht op de handhaving van die regels gehouden.

De zienswijze van het Hof dat het hoogheemraadschap de bij de Keur gestelde voorschriften ook daadwerkelijk dient uit te voeren om aan het beheercriterium te voldoen is onjuist en in die zin bewijst de overgelegde e-mailwisseling niets. Daarnaast blijkt uit de e-mailcorrespondentie ten eerste niet van welke organisatie de desbetreffende medewerkster is die de inlichtingen omtrent onderhoud geeft. Uit de brief van verweerder van 24 mei 2017 kan worden afgeleid dat het om een medewerkster van Waternet gaat, het regionale waterbedrijf. Dit waterbedrijf heeft echter geen enkele verantwoordelijkheid ten aanzien van de hier betrokken uitzondering voor waterverdedigingswerken zodat aan de inhoud van de e-mails voor deze procedure geen waarde kan worden gehecht. Ten tweede wordt de functie van de medewerkster niet vermeld, zodat, indien zij haar uitspraken al doet namens het hoogheemraadschap waarvan niet blijkt, [X] niet kan controleren of zij ook bevoegd is hier uitspraken over te doen. [X] betwist bij gebrek aan wetenschap dat dat het geval is. Ten derde gaat de e-mailwisseling over concrete onderhoudswerkzaamheden en dat is niet waar het beheerscriterium over gaat. Het Hof had deze e-mailcorrespondentie niet als valide bewijs voor het standpunt van verweerder mogen gebruiken zodat in rechtsoverweging 5.22 is gebeurd.

Beheer beschermingszone

De binnenbeschermingszone van het waterstaatswerk moet op grand van de keur in het beheer worden betrokken. Dat blijkt uit de door [X] reeds aangevoerde jurisprudentie, waaronder het oordeel van het hof Den Haag uit 2016:

‘De opvatting dat de waarderingsuitzondering voor waterverdedigingswerken uitsluitend van toepassing is op het waterverdedigingswerk zelf kan niet als juist worden aanvaard. Zonder de keurzones, waaronder worden begrepen de kernzone, de beschermingszone en de buitenbeschermingszone (zie artikel 1.1, aanhef en onderdeel g van de Keur) kan een dijklichaam immers niet (blijven) bestaan of functioneren, hetgeen ook tot uitdrukking komt in de voorschriften die ter bescherming en instandhouding van het waterstaatswerk krachtens de Keur worden gesteld.’

Direct voorafgaand aan het oordeel van het Hof dat de heffingsambtenaar onvoldoende gemotiveerd had bestreden dat het waterschap zorg droeg voor onderhoud en de bestrijding van bever- en muskusratten in de beschermingszone binnenkant buitengebouw, spreekt het Hof het oordeel uit:

‘Naar het oordeel van het Hof heeft belanghebbende, op wie in deze de bewijslast rust, aannemelijk gemaakt dat sprake is van beheer door het Waterschap.’

De heffingsambtenaar was in het geval waar het hof over oordeelde niet geslaagd in het leveren van voldoende tegenbewijs tegen het bewijs van belanghebbende dat er sprake was van beheer door het waterschap. Verweerder slaagt daar in dit geval evenmin in.

Enkel woning [X] valt niet onder vrijstelling:

De woning van [X] valt niet onder de vrijstelling. De grond van de tuin bij de woning moet echter wel onder de vrijstelling worden gerekend. Uit de jurisprudentie blijkt immers dat de uitzondering voor de grand waarop de woning staat alleen geldt voor de gebouwen waarin daadwerkelijk gewoond wordt. [X] wijst op het arrest van het Hof Den Haag van 14 januari 2015, ECLI:NL:GHDHA:2015:36, r.o. 6.1–6.3.2, waar het Hof, onder verwijzing naar een eerder arrest van hetzelfde hof (ECLI:NL:GHSGR:2011:BQ5548, r.o. 7.2.2, gesanctioneerd door ECLI:NL:HR:2012:BV5543) oordeelt dat de delen van de onroerende zaak waarin daadwerkelijk gewoond wordt vallen onder het begrip ‘dienen als woning’ van art. 2 lid 1 aanhef en sub f URUOW. Dit betekent dat de ondergrond van de woning niet onder de uitzondering valt en de overige delen van het perceel die deel uitmaken van het waterstaatswerk, ook indien zij dienstbaar zijn aan woondoeleinden in de zin van art. 220a lid 2 en art. 220e Gemeentewet, wel onder de uitzondering vallen. Het begrip ‘dienen als woning’ in de zin van art. 2 lid 1 aanhef en sub f URUOW heeft een andere betekenis dan het begrip ‘dienstbaar zijn aan woondoeleinden’ in de zin van art. 220a lid 2 en art. 220e Gemeentewet, zoals het hof preciseert.

De Hoge Raad wees in zijn arrest van 4 maart 2016 het cassatiemiddel tegen r.o. 6.3.1 van het hof af omdat:

‘'s Hofs oordeel dat de omliggende grond niet dient als woning geeft geen blijk van een onjuiste rechtsopvatting en kan, als verweven met waarderingen van feitelijke aard, voor het overige in cassatie niet op juistheid worden getoetst. Het is ook niet onbegrijpelijk of onvoldoende gemotiveerd.’

In de werkloods op het perceel van [X] wordt niet daadwerkelijk gewoond zodat deze niet net als de woning onder de uitzondering op de vrijstelling valt. De grond onder de werkloods, die eveneens (voor het grootste deel) op de waterkering is gelegen, dient onder de uitzondering voor waterstaatswerken te vallen en niet te worden meegeteld voor de WOZ-waarde van de onroerende zaak. [X] betwist de stelling van verweerder op p. 4 van de brief van 9 juni 2017 dat dit anders zou zijn.

[X] betwist dat de uitzondering voor waterstaatswerken op de onderhavige onroerende zaak niet van toepassing zou zijn.[X] stelt tenslotte vast dat in de uitspraak van het Hof Den Haag: ECLI:NL:GHDHA:2015:36 en het arrest: ECLI:NL:HR:2016:364 niet naar voren is gebracht dat het buitengewoon onderhoud en de bestrijding van muskusratten onder het beheer van het Waterschap valt en in de door [X] aangehaalde latere jurisprudentie wel zodat kan worden geconcludeerd dat het gestelde in de uitspraak van het Hof Den Haag: ECLI:NL:GHDHA:2015:36 en het arrest: ECLI:NL:HR:2016:364 in die zin een andere casus is dan die van [X] namelijk dat het buitengewoon onderhoud en de bestrijding van muskusratten wel degelijk onder het beheer van het Waterschap valt en het deel van het perceel dat onder de kernzone, het binnen- en buitenbeschermingszone valt onder de vrijstelling valt. [X] concludeert dat 408 m2 onder de vrijstelling valt en de WOZ-waarde van het onderhavige object dient te worden verlaagd.

Conclusie:

[X] vraagt U Edelhoogachtbare eerbiedig het beroep in cassatie gegrond te verklaren omdat ten onrechte de wettelijke vrijstelling voor waterstaatswerken bij de waardebepaling in het kader van de Wet WOZ, zoals hierboven uitgebreid beschreven, niet juist door het Hof is toegepast. Het Hof heeft nagelaten het recht toe te passen en in plaats daarvan haar oordeel uitsluitend gebaseerd op de feiten, te weten een partijdige weergave van de uitvoeringspraktijk.

Resumerend:

[X] verzoekt u voorts het beroep in cassatie gegrond te verklaren en de uitspraak van het Hof te vernietigen en de zaak terug te verwijzen naar een ander Hof, zodat dit Hof op de juiste gronden uitspraak kan doen of de WOZ-waarde van het onderhavige object dient te worden verlaagd, met veroordeling in de kosten zoals hieronder nader omschreven die in verband met de behandeling van dit beroep redelijkerwijs zijn gemaakt.

Kosten:

[X] verzoekt verweerder te veroordelen in het griffierecht en de kosten proceskostenvergoeding die [X] in verband met de behandeling van het beroep in eerste en tweede aanleg redelijkerwijs heeft moeten maken. Deze kosten zijn op voet van het Besluit proceskosten bestuursrecht voor een derde beroepsmatige verleende rechtsbijstand vastgesteld op € 495,- per punt.

[X] verzoekt verweerder te veroordelen in het griffierecht en de kosten proceskostenvergoeding die Uithol in verband met de behandeling van het beroep in cassatie redelijkerwijs heeft moeten maken. Deze kosten zijn op voet van het Besluit proceskosten bestuursrecht voor een derde beroepsmatige verleende rechtsbijstand vastgesteld op tweemaal € 495,- per punt.

Het bestuursorgaan dient de kostenvergoeding over te maken op de rekening van de rechtshulpverlener, [X] onder vermelding van de naam van [X] en adresgegevens zoals vermeld op de bijgevoegde machtiging. Teveel terugbetaalde belastinggelden dienen terug te worden teruggestort op de rekening van [X].

Tenslotte verzoekt [X] de ontvangst van dit beroepschrift in cassatie te bevestigen.

Beroepschrift 06‑03‑2018

Beroep in cassatie

Betreft: beroep in cassatie tegen de uitspraak (16/00133) van het Hof Amsterdam d.d. 6 juli 2017 tegen de vastgestelde WOZ-waarde van de woning gelegen aan [A-STR.1] te [Z] in het kader van de Wet waardering onroerende zaken.

Edelhoogachtbaar college,

Hiermede en daarmee tijdig teken ik in hoedanigheid van gemachtigde namens belanghebbende, [X], wonende [Z] beroep in cassatie aan tegen de uitspraak van het Hof Amsterdam tegen de vastgestelde WOZ-waarde van de woning van belanghebbende, eiser, hierna: [X], gelegen aan [A-STR.1], in het kader van de Wet waardering onroerende zaken van het belastingjaar 2015.

Kopieën van de machtiging en de uitspraak van het Hof, incluis het proces-verbaal heb ik bijgevoegd (bijlagen 1 en 2).

U wordt verzocht de inhoud daarvan, voor zover daarvan in dit beroepschrift niet wordt afgeweken, als hier herhaald en ingelast te beschouwen.

Ter aanvulling geldt het navolgende:

Met de uitspraak van het Hof kan [X] zich niet verenigen.

Bij beschikking krachtens artikel 22 van de Wet waardering onroerende zaken is de WOZ-waarde vastgesteld, per waardepeildatum 1 januari 2014, op € 324.000,-.

Verweerder heeft de waarde van [A-STR.1], na bezwaar van [X], per waardepeildatum 1 januari 2014 ongewijzigd gelaten op € 324.000,-.

De rechtbank heeft op 18 februari 2016 uitspraak op beroep gedaan en heeft de WOZ-waarde ongewijzigd gelaten.

Het Hof heeft voorts op 6 juli 2017 uitspraak gedaan en de WOZ-waarde van € 324.000,- niet te hoog bevonden en heeft de uitspraak van de rechtbank in stand gelaten.

Hierbij motiveert ondergetekende namens en als gemachtigde van belanghebbende, [X] het beroep in cassatie tegen de uitspraak van het Hof.

Weerlegging:

Waarderingsvrijstelling voor waterverdedingswerken:

Naar aanleiding van hetgeen het Hof heeft opgemerkt, wenst [X] volgende te benoemen. In dat kader brengt [X] het verweer van verweerder als bijlage 3 in de procedure.

[X] begrijpt overigens niet dat het Hof niet de bronnen heeft genoemd die [X] heeft aangevoerd en het doet voorkomen dat [X] e.e.a. niet zou hebben onderbouwd. Dat is beslist niet het geval en blijkt ook uit het onderstaande.

[X] begrijpt niet dat het Hof aangeeft dat [X] betoogt dat het beheer in ruime zin zou moeten worden uitgelegd en [X] zou stellen te kunnen volstaan met het overleggen van slechts een landkaart.

[X] is verbaasd dat het Hof voornoemde op een dergelijke wijze formuleert omdat [X] zich immers beroept op jurisprudentie. Het Hof gaat daar ten onrechte geheel aan voorbij.

Ook geeft het Hof weer dat [X] stelt dat het waterschap in alle zones onderhoudswerkzaamheden mag verrichten en aan [X] een verbod zou kunnen opleggen.

Het Hof slaat in overweging 5.20 bewust een stap over! Immers staat voorgaande in de van toepassing zijnde Keur en de Legger beschreven. De desbetreffende artikelen uit de Keur en de Legger noemt het Hof niet.

Even verder geeft het Hof wederom aan dat [X] via internet algemeen verkrijgbaar materiaal zou hebben verkregen. [X] verwijst dat echter naar het rijk der fabelen. Immers heeft [X] internetlinks weergegeven van de officiële websites waarop de Keur, de Legger en de landkaarten die het waterschap gebruikt zijn gepubliceerd.

[X] is nog meer verbaasd dat het Hof klakkeloos e-mailberichten van Waternet, niet het bestuursorgaan zelf, als bron hanteert. Het is onbegrijpelijk dat het Hof die berichten als betrouwbaar aanneemt, terwijl de afzender van de e-mails niet eens weergeeft wat zijn/haar functie is. Uit die berichten zou blijken dat beheerswerkzaamheden enkel de kernzone zouden betreffen. [X] stelt echter vast en zal zo dadelijk verder uiteen zetten dat er een Keur en een Legger is, waaruit blijkt dat niet enkel de Kernzone maar ook de binnen- en buitenbeschermingszone onder het bereik van de Keur en Legger vallen in de zin van regelgeving, handhaving, onderhoud en verbetering en dat dit door jurisprudentie is bevestigd. Het Hof slaat daar, onterecht, in het geheel geen acht op.

Feitelijk beheer:

[X] ontkent voorts ten stelligste dat het feitelijk beheer van de waterkering in het geding zou zijn. Het gaat immers om de zorg die het waterschap in de zin van regelgeving, handhaving, onderhoud en verbetering aan de waterkering besteedt en dient te besteden en die ook blijkt uit het toekennen van watervergunningen. Niet meer en niet minder.

[X] wijst op de memorie van toelichting bij het wetsvoorstel Regels met betrekking tot het beheer en gebruik van watersystemen (Waterwet), die U Edelhoogachtbare bijgaand aantreft als bijlage 4 (Kamerstukken II, vergaderjaar 2006–2007, 30 818, nr. 3), en waar op bladzijde 54 staat vermeld:

‘Bij het verrichten van werkzaamheden of het maken dan wel behouden van werken in, op, onder of over een waterstaatswerk of een daartoe behorende beschermingszone (in de legger te bepalen) moet worden gedacht aan activiteiten die de zogenaamde bak (waterbodem en oevers), de waterkeringen en de ondersteunende kunstwerken raken. Voorbeelden zijn ontgravingen, bouwen in een winterbed, het verrichten van boringen, het aanbrengen van beschoeiingen, bouwen op een waterkering of het aanbrengen van beplantingen.

(dikgedrukte en onderstreepte van mijn hand).

Op grond van het voorgaande blijkt dat er de mogelijkheid is om in de Legger te bepalen dat een beschermingszone tot een waterstaatswerk behoort. In de memorie van toelichting staat immers weergegeven (vide bijlage 4): ‘of een daartoe behorende beschermingszone (in de legger te bepalen). Wel degelijk heeft het Waterschap de ruimte om, zoals in de onderhavige Legger: ‘voorschriften krachtens deze keur van toepassing zijn’ en wordt onder beschermingszone: aan een waterstaatswerk grenzende zone, waarin ter bescherming van dat werk voorschriften krachtens deze keur van toepassing zijn (Keur AGV 2011) en aldus dient op grond van de memorie van toelichting te worden geconcludeerd dat een beschermingszone behoort tot het waterstaatswerk.

Een beschermingszone kan immers enkel zijn bestaansrecht ontlenen aan een kernzone. Zonder kernzone is er geen beschermingszone.

Terecht heeft de rechtbank Rotterdam op 26 oktober 2016 (ECLI:NL:RBROT:2016:8151) in overweging, halverwege, 3.5, weergegeven dat:

‘Zonder de verschillende keurzones — de kernzone en de beschermingszone binnen-en buitenkant — kan een dijklichaam ook niet (blijven) bestaan of functioneren. In de voorschriften die ter bescherming en instandhouding van het waterstaatswerk krachtens de Keur worden gesteld, komt dit dan ook tot uitdrukking (vergelijk Hof Den Haag 25 en 31 mei 2016, ECLI:NL:GHDHA:2016:1607 en ECLI:NL:GHDHA:2016:2110).’

Ook even verderop op bladzijde 54 van de memorie van toelichting (vide bijlage 4) blijkt het voorgaande duidelijk, namelijk:

‘Het storten, plaatsen of neerleggen van vaste substanties of voorwerpen in, op, onder of over een waterstaatswerk of een daartoe behorende beschermingszone (in de legger te bepalen), of het daar vervolgens achterlaten van deze substanties of voorwerpen ziet met name toe op de bescherming van de waterkering en (ecologische) oevers en op een veilige afvoer van water door oppervlaktewaterlichamen, teneinde wateroverlast en overstroming te voorkomen. Zo mogen bijvoorbeeld boten anders dan op daartoe bestemde aanlegplaatsen niet worden aangemeerd, mag er niet op waterkeringen worden gekampeerd, en mag een waterkering of oever niet worden gebruikt voor de (tijdelijke) opslag van materialen.’

(dikgedrukte en onderstreepte van mijn hand).

Ook op bladzijde 65 van de memorie van toelichting (vide bijlage 4) blijkt het voorgaande duidelijk, namelijk:

‘Het gaat bij dit alles hoofdzakelijk om handhaving van het bepaalde bij en krachtens de hoofdstukken 5 en 6, te weten de voorschriften ten behoeve van aanleg en onderhoud van waterstaatswerken door de beheerder respectievelijk het verbod om zonder vergunning bepaalde handelingen in het watersysteem of de daarbij behorende beschermingszone te verrichten, de overtreding van vergunningvoorschriften, de overtreding van algemene regels ten aanzien van zodanige handelingen alsmede de schending van een toegangsverbod.

(dikgedrukte en onderstreepte van mijn hand).

Ten aanzien van hetgeen op bladzijde 65 van de Memorie van Toelichting is gesteld wenst [X] voorts een concreet voorbeeld te noemen en brengt als bijlage 5 een watervergunning in de procedure. In die watervergunning staat vermeld en is vergunning verleend voor:

- —

het uitvoeren van de volgende handelingen in een watersysteem of beschermingszone (zoals bedoeld in de Keur AGV 2011):

- —

het graven in de beschermingszone van een directe secundaire waterkering;

- —

het aanleggen en hebben van een hemelwater riool van PVC met een diameter van 315 mm in de beschermingszone van een directe secundaire waterkering;

- —

het aanleggen en hebben van een vuilwater riool van PVC met een diameter van 250 mm in de beschermingszone van een directe secundaire waterkering; in verband met de aanleg van riolering ter hoogte van de Colijnlaan in Uithoorn.

Wel degelijk heeft het Waterschap het beheer en blijkt duidelijk uit vide bijlage 5.

Kwalitatieve criterium en beheercriterium:

Op grond van voorgaande blijkt duidelijk, dat naast reeds door verweerder is erkend, namelijk dat voldaan is aan het kwalitatieve criterium, namelijk dat het onderhavige perceel deel uitmaakt van een waterverdedigingswerk; ook is voldaan aan het beheercriterium, dat wil zeggen dat het onderhavige perceel door het waterschap wordt beheerd en ook uit de praktijk blijkt. Overigens blijft [X] immer het standpunt toegedaan dat het voldoen aan het kwalitatieve criterium en het beheercriterium voldoende is om een beroep te doen op artikel 18 lid 4 van de Wet WOZ jo. artikel 2, eerste lid, aanhef en onderdeel f, van de Uitvoeringsregeling uitgezonderde objecten Wet waardering onroerende zaken (hierna: URUOW) en artikel 220d, aanhef en onderdeel g, van de Gemeentewet. ‘Het beheercriterium vormt dan ook een begrenzing van het kwalitatieve criterium en de waarderings-uitzondering strekt zich uit tot dat deel van het werk waaraan de publiekrechtelijke rechtspersoon zorg besteedt in de zin van regelgeving, handhaving, onderhoud en verbetering’(ECLI:NL:RBROT:2016:8151). In vergelijkbare zin: ECLI:NL:GHDHA:2015:36, r.o. 6.4, ECLI:NL:GHDHA:2016:2110, r.o. 7.14 en ECLI:NL:GHDHA:2016:1607, r.o.7.8

Op grond van bladzijde 87 van de memorie van toelichting (vide bijlage 4) blijkt het voorgaande ook, namelijk:

‘Het begrip beschermingszone wordt in de praktijk gehanteerd in keuren.

Het is voor een goed beheer van objecten als waterkeringen in een aantal gevallen nodig dat beschermende voorschriften mede van toepassing zijn buiten het te beschermen object als zodanig. Bedoelde zone behoort dus niet bij het watersysteem als geheel, maar bij een bepaald waterstaatswerk — laatstgenoemd begrip wordt hierna afzonderlijk toegelicht — binnen dat watersysteem.’

(dikgedrukte en onderstreepte van mijn hand).

Een goed voorbeeld daarvan is de watervergunning overgelegd als bijlage 5.

[X] persisteert dat ten aanzien van het onderhavige object wet- en regelgeving ten aanzien van waterverdedigings- en waterbeheersingswerken van toepassing is.

Op grond van artikel 18 vierde lid van de Wet WOZ in samenhang met artikel 2, eerste lid, aanhef en onderdeel f, van de Uitvoeringsregeling uitgezonderde objecten Wet waardering onroerende zaken, dient immers bij de bepaling van de WOZ-waarde buiten aanmerking gelaten te worden gelaten: de waarde van waterverdedigings- en waterbeheersingswerken die worden beheerd door organen, instellingen of diensten van publiekrechtelijke rechtspersonen, met uitzondering van de delen van zodanige werken die dienen als woning.

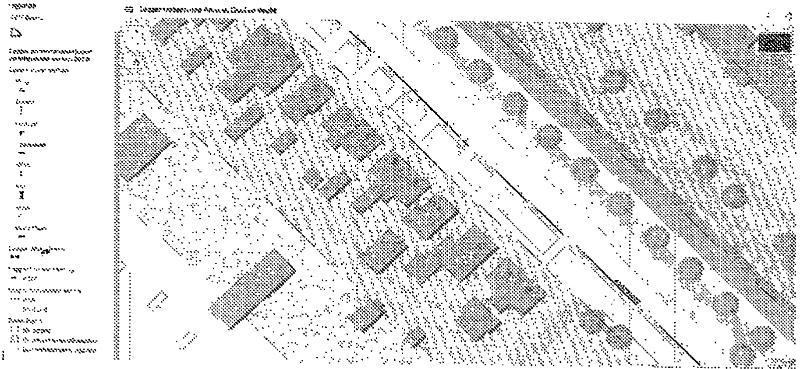

Om die vraag te beantwoorden wijst [X] allereerst op de kaart uit de legger van het hoogheemraadschap Amstel, Gooi en Vecht op pagina 3 (Vindplaats: http://waternet.maps.arcgis.com/apps/Publicinformation/index.htmi?appid=67d17c6701074b679b32d2)

en afbeelding 2 genoemd in het schrijven van 12 mei jl. en treft u volledigheidshalve nogmaals hieronder aan:

De afbeelding toont duidelijk aan dat een gedeelte van het onderhavige perceel, [A-STR.1], de zesde woning van onderen waar nummer [1] staat vermeld, vanaf de dijk gezien in de kernzone ligt (rode arcering), de woning en een deel daarachter in de binnenbeschermingszone (blauwe arcering) en weer een deel daarachter in de buitenbeschermingszone (groene arcering) is gesitueerd.

Berekening oppervlakte perceel dat onder vrijstelling valt:

Op grond van afbeelding 2 heeft [X] een berekening gemaakt en komt op een oppervlakte van 492 m2 uit dat onder het beheer van het Waterschap valt en zal zo dadelijk verder uiteen worden gezet. Een oppervlakte van 84 m2 van het perceel dient daarop in mindering te strekken omdat daar de woning op is gelegen. 408 m2 aan perceel dient dan ook niet bij de vaststelling van de WOZ-waarde te worden betrokken omdat deze door het waterschap Amstel, Gooi en Vecht worden beheerd.

[X] betwist in dat kader dat de kernzone 30 m2 zou zijn en stelt dat deze 35 m2 bedraagt. [X] verwijst in dat kader naar de onderstaande e-mail van [B], die betrekking heeft op een perceel verderop maar met dezelfde afmetingen, namelijk:

De sloot bij [X] is voorts 5,70 breed (helft van de sloot is van [X]) en dat maal de perceellengte 7.90 meter bedraagt de oppervlakte: 20 m2.

Uitgaand van 5.12 meter uit de gevel (zie de e-mail hierboven) blijft er 1.90 meter maal de perceelbreedte 7.90 meter bedraagt de oppervlakte: 15 m2. Totaal bedraagt de kernzone: 35 m2. [X] heeft dat in de procedure bij het hot gesteld in het pleidooiop pagina twee Het Hof is daar ten onrechte aan voorbij gegaan.

Keur AGV 2011 van toepassing:

Op grond van de Keur AGV 2011 en overgelegd als bijlage 6 die heden van toepassing is en te vinden op:

http://decentrale.regelgeving.overheid.nl/cvdr/xhtmloutput/Historie/Hoogheemraadschap%20 Amstel,%20Gooi%20en%20Vecht/272965/272965_1.html

blijkt uit de algemene bepalingen 1.1. dat een:

Kernzone is: het aan het grondoppervlak gelegen deel van een waterkering waarbinnen de strengste verboden gelden.

(binnen) Beschermingszone is: aan een waterstaatswerk grenzende zone, waarin ter bescherming van dat werk voorschriften krachtens deze keur van toepassing zijn.

Buitenbeschermingszones is: gronden die grenzen aan de buitenzijde van de beschermingszones ter weerszijden van waarin ter bescherming van dat werk voorschriften krachtens deze keur van toepassing zijn.

Buitengewoon onderhoud is: ook vaak ‘groot’ onderhoud genaamd, bestaat uit onderhoudswerkzaamheden van constructieve aard, zoals vervanging en reconstructie en voor waterkeringen ook ophoging en herstel van door verzakking ontstane scheuren en gaten.

Overigens valt ook het beheer van muskusratten, waarover zo dadelijk meer, onder het beheer van het Waterschap.

[X] stelt nogmaals dat zijn object binnen de kernzone, de binnenbeschermingszone en buitenbeschermingszone is gelegen. Het object is immers het meest omvattende geheel, is een woning een deel daarvan evenals het perceel en dat laatste, het perceel, valt onder de vrijstelling en is binnen de kernzone en het binnen- en buitenbeschermingsgebied gelegen.

[X] benadrukt voorts dat het Hof er geheel aan voorbij is gegaan dat het beheer duidelijk uit de Keur en de Legger blijkt.

In de Keur staat dan ook onder inleiding (schuingedrukte en onderstreepte van mijn hand):

‘Om deze doelen te kunnen realiseren beschikken de waterschappen over een eigen verordening, die van oudsher de Keur heet. De Keur kent ‘verboden’ en ‘geboden’ voor de manier van inrichten, gebruik en onderhoud van waterkeringen, oevers en wateren.’

en te vinden op:

http://decentrale.regelgeving.overheid.nl/cvdr/xhtmloutput/Historie/Hoogheemraadschap%20Amstel,%20Gooi%20en%20Vecht/272965/272965_1.html

Nogmaals mag [X] geen groot onderhoud verrichten en is een verbod om zelf buitengewoon onderhoud te verrichten.

In artikel 2.3 van de Keur staat:

Artikel 2.3. Onderhoudsplichtigen en onderhoudsverplichtingen

- • 1.

Het buitengewoon onderhoud van waterkerende dijklichamen berust bij het hoogheemraadechap..

en te vinden op:

http://decentrale.regelgeving.overheid.nl/cvdr/xhtmloutput/Historie/Hoogheemraadschap%20Amstel,%20Gooi%20en%20Vecht/272965/272965_1.html

Nogmaals mag [X] geen muskusratten bestrijden en is een verbod.

In artikel 2.3 van de Keur staat:

Artikel 2.3. Onderhoudsplichtigen en onderhoudsverplichtingen

- 3.

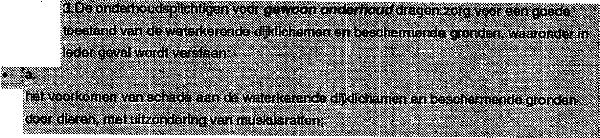

De onderhoudsplichtigen voor gewoon onderhoud dragen zorg voor een goede toestand van de waterkerende dijklichamen en beschermende gronden, waaronder in ieder geval wordt verstaan:

- • a.

het voorkomen van schade aan de waterkerende dijklichamen en beschermende gronden door dieren, met uitzondering van muskusratten;

en te vinden op:

http://decentrale.regelgeving.overheid.nl/cvdr/xhtmloutput/Historie/Hoogheemraadschap%20Amstel,%20Gooi%20en%20Vecht/272965/272965_1.html

[X] betwist dan ook met klem dat het slechts uitgangspunten zou betreffen.

[X] begrijpt overigens niet om welke reden het Hof meegaat met de telkens vage formuleringen zoals in overweging 5.20 tot en met 5.24 van verweerder en niet de bronnen zoals de Keur in zijn overwegingen betrekt, hetgeen het Hof in overweging 5.24 vermeld, namelijk:

‘Gelet op het voorgaande komt het Hof tot het oordeel dat belanghebbende, die de bewijslast draagt, niet aannemelijk heeft gemaakt, door het overleggen van schriftelijke afspraken of anderszins, dat het waterschap feitelijk beheerswerkzaamheden verricht buiten de zogenoemde kernzone’

Het Hof gaat dan ook geheel voorbij aan de Keur en de Legger. Slechts afspraken met een civielrechtelijk karakter zouden van belang zijn. Onterecht gaat het Hof aan de Keur en de Legger voorbij en is tegenspraak met eerdere jurisprudentie van het Hof Den Haag (ECLI:NL:GHDHA:2016:1607)

[X] stelt dan ook vast dat het Hof bij de beoordeling van de vraag of aan het beheercriterium voor de uitzondering voor waterstaatswerken is voldaan meegaat in de ‘ruis’ van verweerder in plaats van de Keur in zijn overwegingen mee te nemen. Het Hof heeft het bovendien in overweging 5.20 enkel over een verbod en slaat daarmee en daardoor stappen over en negeert de daarover reeds geformuleerde jurisprudentie. [X] heeft in het pleidooi op een en o.a. drie tot en met 10 gewezen op die jurisprudentie en het belang ervan voor de onderhavige zaak aangetoond.

Voorts wijst [X] nogmaals op een uitspraak van het Hof Den Haag (ECLI:NL:GHDHA:2016:1607), namelijk:

‘7.9.

Tussen partijen is niet in geschil dat het Waterschap verantwoordelijk is voor het beheer van het dijklichaam. In geschil is tot welk gedeelte van het perceel dit beheer zich uitstrekt. Belanghebbende stelt zich op het standpunt dat het Waterschap verantwoordelijk is voor het beheer van het dijklichaam. Op de kernzone van de waterkering en de beschermingszone binnenkant is blijkens de Keur het strengste beheerregime van toepassing. Buitengewoon onderhoud en de bestrijding van beveren muskusratten worden door of namens het Waterschap uitgevoerd, aldus belanghebbende. De heffingsambtenaar heeft bestreden dat sprake is van beheer door het Waterschap. Naar het oordeel van het Hof heeft belanghebbende. op wie in deze de bewijslast rust, aannemelijk gemaakt dat sprake is van beheer door het Waterschap. De heffingsambtenaar heeft de stellingen van belanghebbende dat het Waterschap in de kernzone en de beschermingszone binnenkantbuitengebouw onderhouduitvoert en dat het Waterschap zorg draagt voor debestrijding van bever- en muskusrattenonvoldoende gemotiveerd bestreden, zodat daarvan moet worden uitgegaan.

7.10.

Uitgaande van het voorgaande is het Hof van oordeel dat voor het onderhavige jaar de kernzone en de beschermingszone deel uitmaakten van een waterverdedigingswerk en in beheer waren bij het Waterschap. Voor die zones is daarom de waarderingsuitzondering van toepassing.’

Beheercriterium:

[X] betwist voorts met klem dat het beheercriterium door de Hoge Raad zou zijn geformuleerd, zoals het Hof Den Haag (ECLI:NL:GHSGR:20ll:BQ5864 )stelt in overweging 7.3.3 Dat criterium is door het Hof Den Haag geformuleerd.

Het Hof stelt in rechtsoverweging 5.21 ten onrechte dat de Hoge Raad een bewijsplicht voor de belastingplichtige heeft geformuleerd, zo dadelijk onder ‘kopje’ bewijslast van de Hoge Raad van 4 maart 2016 meer daarover, waarin dit standpunt wordt herhaald. Dat die bewijsplicht betrekking zou hebben op het feitelijk beheer van de grond door het hoogheemraadschap is eveneens onjuist en zal zo dadelijk onder ‘kopje’ geen feitelijk beheer verder worden uiteen gezet.

Het is voorts onjuist het Hof stelt in rechtsoverweging 5.24 dat het beheer van de dijkpercelen door het hoogheemraadschap geschiedt krachtens ‘een schriftelijke overeenkomst, een toezegging, een contract, een schrijven, etc.’. Dit is onjuist en wordt door [X] betwist. Het beheer geschiedt immers krachtens de Keur en de daarbij behorende Legger. Dat in de praktische uitvoering soms afspraken met eigenaren van percelen worden gemaakt is een andere zaak. Het gaat bij het beheercriterium om de wijze waarop het beheer, het onderhoud en de regelgeving ten aanzien van de waterkering in algemeen verbindende voorschriften geregeld is en niet om de vraag hoe en of een waterschap in de praktijk uitvoering geeft aan die regeling. Het Hof heeft dit miskend.

E-mailcorrespondentie van verweerder:

De door verweerder ingebrachte e-mailcorrespondentie tussen medewerkers van verweerder en een niet nader geïntroduceerde medewerkster van ‘de beheerder van de waterverdedigingswerken’ (p. 2 van het schrijven van 9 juni jl.) dan wel ‘de beheerder (Waternet)’ (p. 3 van het schrijven van 9 juni jl.) (vide bijlage 3) betreft uitsluitend de praktische uitvoering van beheerswerkzaamheden en vormt geen bewijs voor de stelling dat in casu niet aan het beheercriterium wordt voldaan. Zo dadelijk zal [X] onder ‘kopje’ e-mailcorrespondentie voldoet niet als bewijs’ meer daarover uiteenzetten.

Overigens heeft verweerder erkend dat het onderhavige perceel is gelegen in de kernzone en de binnenbeschermingszone van een waterverdedigingswerk. [X] verwijst naar pagina twee van het schrijven van verweerder van 9 juni 2017 onder het kopje ‘kwalitatieve criterium’. Deze ligging blijkt uit de door [X] overgelegde kaarten.

[X] constateert voorts dat het Hof zich concentreert op de vraag of aan het beheercriterium is voldaan en beantwoordt die vraag vervolgens ontkennend. Het Hof stelt in rechtsoverweging 5.24 da [X] niet heeft aangetoond dat het hoogheemraadschap het buitengewoon en gewoon onderhoud waartoe het hoogheemraadschap volgens de Keur verplicht is, ook daadwerkelijk uitvoert met betrekking tot zijn perceel.

[X] bestrijdt deze stelling met klem.

Bewijslast op grond van Hof Den Haag 14 januari 2015:

Het Hof heeft in rechtsoverweging 5.24 ten onrechte de bewijslast bij [X] neergelegd. Verweerder leidt de bewijslast voor [X] namelijk ten onrechte af uit een passage uit het arrest van het Hof Den Haag van 14 januari 2015, ECU:NL:GHDHA:2015:36. In rechtsoverweging 6.10 oordeelde het Hof dat de belastingplichtige uit die zaak niet aannemelijk had gemaakt dat een groter deel van het perceel onder de uitzondering viel dan eerder door partijen over hetzelfde geschil, aan de hand van een verklaring van een medewerker van het waterschap, was vastgesteld. [X] verwijst naar de overwegingen 6.7 t/m 6.9 van arrest van het Hof Den Haag van 14 januari 2015: ECLI:NL:GHDHA:2015:36. Een ‘eiser’ die op wil komen tegen een eerder door het Hof vastgesteld feit dient daar bewijs van te tonen, maar dat betekent nog niet dat de bewijslast van het deel van het perceel dat onder de uitzondering valt altijd en in elk stadium van de procedure bij [X] ligt. [X] wijst op de strikte bewijslastverdeling die in het fiscaal bestuursprocesrecht heerst en dat betekent evenmin dat [X] zijn stelling dat een bepaalde hoeveelheid vierkante meter grond onder de uitzondering valt alleen maar dient te bewijzen door aannemelijk te maken dat het betreffende waterschap het daadwerkelijke of feitelijke beheer over dat bepaalde perceel heeft gevoerd.

Het beheerscriterium zoals ontwikkeld in de jurisprudentie omvat immers niet de bewijslast voor [X] maar juist dat het waterschap zijn verplichtingen uit de Keur en Legger nakomt. Hetgeen door het Hof is weergegeven ten aanzien van het feitelijk beheer is onjuist.

Bewijslast op grond van HR 4 maart 2016

Ook heeft het Hof er geen acht op geslagen dat verweerder niet juist citeert en ook het arrest van de Hoge Raad uit 2016 niet juist uitlegt, althans het Hof plaatst citaten in een andere context om er iets anders mee aan te tonen dan in het arrest was bedoeld. In het schrijven van verweerder d.d. 9 juni 2017 de uitspraak van het Hof (ECLI:NL:GHDHA:2015:36 )wordt het arrest van de HR onjuist geciteerd over de bewijslast van Uithol. Het citaat in de brief vermeldt (vide bijlage 3):

‘dat — samengevat — ‘de bewijslast op belanghebbende rust, om aannemelijk te maken dat het hoogheemraadschap het feitelijke beheer voert over de gronden waarvoor een vrijstelling is verzocht’.’

Dit staat echter niet letterlijk in het arrest zoals de aanhalingstekens suggereren. Het arrest van de Hoge Raad memoreert in rechtsoverweging 2.3.2 de uitspraak van het Hof waartegen wordt opgekomen als:

‘Vervolgens heeft het Hof geoordeeld dat het in voormelde bepaling opgenomen vereiste van ‘beheer’ zich uitstrekt tot dat deel van het waterverdedigingswerk waaraan de publiekrechtelijke rechtspersoon zorg besteedt in de zin van regelgeving, handhaving, onderhoud en verbetering. Het Hof heeft de afmeting van de grond waarop de vrijstelling toepassing vindt, bepaald op 595 m2. Het Hof heeft daartoe onder meer overwogen dat belanghebbende, op wie de bewijslast rust, niet aannemelijk heeft gemaakt dat het hoogheemraadschap het feitelijke beheer in vorenbedoelde zin heeft gevoerd over een groter deel van de tot de onroerende zaak behorende grond dan deze oppervlakte.’

Dit is een andere tekst dan die welke verweerder in zijn brief citeert. Verweerder draait de tekst om naar een verplichting (quod non) voor de belastingplichtige die in WOZ-zaken een beroep doet op de uitzondering voor waterstaatswerken. Een dergelijke verplichting kan echter niet uit het arrest gelezen worden. De Hoge Raad wees in rechtsoverweging 4.1.2 het cassatiemiddel gericht tegen dit oordeel af met de overweging:

‘Artikel 2, lid 1, aanhef en letter f, van de Uitvoeringsregeling geeft uitvoering aan het bepaalde in artikel 18, lid 4, van de Wet waardering onroerende zaken. Op grond van die wetsbepaling kunnen bij ministeriële regeling regels worden gesteld ingevolge welke bij de waardebepaling buiten aanmerking wordt gelaten de waarde van onroerende zaken of onderdelen daarvan. Uit deze twee voorschriften, in onderlinge samenhang beschouwd, volgt dat indien een onderdeel van een onroerende zaak behoort tot een waterverdedigingswerk als bedoeld in voormeld artikel 2, lid 1, letter f, de aan dat onderdeel toe te rekenen waarde buiten beschouwing moet worden gelaten, dit met uitzondering van de tot dat verdedigingswerk behorende delen van de onroerende zaak die dienen als woning. Anders dan de middelen betogen mag in een zodanig geval niet buiten aanmerking worden gelaten de waarde van de onderdelen van een onroerende zaak die niet tot het waterverdedigingswerk behoren. Met zijn door de middelen bestreden oordeel heeft het Hof het vorenoverwogene niet miskend. Dit oordeel geeft ook anderszins geen blijk van een onjuiste rechtsopvatting en kan, als verwezen met waarderingen van feitelijke aard, voor het overige in cassatie niet op juistheid worden getoetst. Het is ook niet onbegrijpelijk of onvoldoende gemotiveerd.’

Het Hof legt derhalve een onjuiste bewijslast op [X], gegrond op een onjuiste lezing van het arrest van de Hoge Raad.

Beheercriterium

Voor de vraag of sprake is van een waterverdedigingswerk dient te worden aangesloten bij de Keur van het betrokken waterschap en de bij die keur behorende legger, rechtsoverweging 4.2.1 van het arrest: ECLI:NL:HR:2016:364. In het onderhavige geval staat vast dat de onroerende zaak van [X] in zijn geheel deel uitmaakt van een waterverdedigingswerk waarop de Keur van het hoogheemraadschap AGV 2011 van toepassing is. Het beheer door de publiekrechtelijke rechtspersoon het hoogheemraadschap AGV bestaat uit zorg in de zin van regelgeving, handhaving, onderhoud en verbetering. Al deze zaken blijken uit de van toepassing zijnde Keur 2011 zoals aangetoond door [X] in zijn brief van 12 mei 2017.

Geen feitelijk beheer

De Hoge Raad legt in overweging 4.1.2 (ECLI:NL:HR:2016:364) het beheercriterium dan ook niet uit als ‘feitelijk’ of ‘daadwerkelijk’ beheer zoals verweerder ten onrechte stelt.

Het is bovendien een bestuursorgaan onwaardig te redeneren dat het wel een verordening kan vaststellen, maar dat dat nog niet betekent dat in de praktijk conform de verordening gehandhaafd wordt. Bijvoorbeeld kan op grond van de verordening een verzoek tot handhaving worden ingesteld etc. Algemeen verbindende voorschriften (zoals de Keur), vastgesteld door een bestuursorgaan, op grand van de wet, verplichten dat het bestuursorgaan dan ook die voorschriften na te leven. Hoe het bestuursorgaan zijn handhavingsbeleid inricht doet aan die verplichting niets af.

Het Hof Den Haag heeft in een oordeel van 21 maart 2017 de vraag of de binnenbeschermingszone ook onder de waarderingsuitzondering voor waterverdedigingswerken moest vallen bevestigend beantwoord:

‘Nu belanghebbende — door de Heffingsambtenaar onbestreden — heeft gesteld dat het Waterschap verantwoordelijk is voor het beheer van het dijklichaam en dat het Waterschap op dit gedeelte van het perceel feitelijk beheer uitvoert door het plegen van buitengewoon onderhoud en de bestrijding van bever- en muskusratten, moet worden geoordeeld dat de waarderingsuitzondering van toepassing is op 763 m2, gelijk ook bij de vaststelling van de beschikte waarde is geschied. Het betoog van de Heffingsambtenaar dat aangezien het onderhoud en de bestrijding van bever- en muskusratten plaatsvindt op verzoek van belanghebbende, dit onvoldoende is om te kunnen spreken van feitelijk beheer door het Waterschap, kan niet als juist worden aanvaard.’

De belanghebbende in deze zaak, net zoals in de onderhavige, had zijn stelling dat het waterschap het beheer in de binnenbeschermingszne uitvoerde in de vorm van buitengewoon onderhoud en de bestrijding van bever- en muskusratten onderbouwd door te verwijzen naar de relevante Keur met toelichting en Legger. De Keur maakte in dat geval, namelijk ten aanzien van de bestrijding van bever- en muskusratten, geen onderscheid in zones, evenzo in de onderhavige casus, zodat het Hof in die zaak concludeerde dat de waarderingsuitzondering van toepassing was op alle onderdelen van de onroerende zaak die behoren tot het waterverdedigingswerk en geldt ook voor de onderhavige kwestie

E-mailcorrespondentie voldoet niet als bewijs

[X] betwist dat de e-mailcorrespondentie van waternet zou aantonen dat het hoogheemraadschap in de beschermingszone geen onderhoud uitvoert. Uit de Keur blijkt echter dat alle zones genoemd in art. 1.1 onder het regime van de Keur vallen. Dat regime omvat op grond van artikel 2.3 lid 1 buitengewoon onderhoud door het hoogheemraadschap in alle zones en op grond van artikel 2.3 lid 3 sub a bestrijding van muskusratten door het hoogheemraadschap in alle zones. Daarnaast worden in hoofdstuk 3 regels gesteld voor verboden handelingen in het watersysteem en wordt op grond van hoofdstuk 4 door het hoogheemraadschap toezicht op de handhaving van die regels gehouden.

De zienswijze van het Hof dat het hoogheemraadschap de bij de Keur gestelde voorschriften ook daadwerkelijk dient uit te voeren om aan het beheercriterium te voldoen is onjuist en in die zin bewijst de overgelegde e-mailwisseling niets. Daarnaast blijkt uit de e-mailcorrespondentie ten eerste niet van welke organisatie de desbetreffende medewerkster is die de inlichtingen omtrent onderhoud geeft. Uit de brief van verweerder van 24 mei 2017 kan worden afgeleid dat het om een medewerkster van Waternet gaat, het regionale waterbedrijf. Dit waterbedrijf heeft echter geen enkele verantwoordelijkheid ten aanzien van de hier betrokken uitzondering voor waterverdedigingswerken zodat aan de inhoud van de e-mails voor deze procedure geen waarde kan worden gehecht. Ten tweede wordt de functie van de medewerkster niet vermeld, zodat, indien zij haar uitspraken al doet namens het hoogheemraadschap waarvan niet blijkt, [X] niet kan controleren of zij ook bevoegd is hier uitspraken over te doen. [X] betwist bij gebrek aan wetenschap dat dat het geval is. Ten derde gaat de e-mailwisseling over concrete onderhoudswerkzaamheden en dat is niet waar het beheerscriterium over gaat. Het Hof had deze e-mailcorrespondentie niet als valide bewijs voor het standpunt van verweerder mogen gebruiken zodat in rechtsoverweging 5.22 is gebeurd.

Beheer beschermingszone