HR 4 februari 2022, ECLI:NL:HR:2022:131 (https://uitspraken.rechtspraak.nl/).

Hof 's-Hertogenbosch, 06-03-2024, nr. 22/00260 tot en met 22/00263

Uitspraak 06‑03‑2024

Inhoudsindicatie

Verwijzingszaak naar aanleiding van het arrest van de Hoge Raad van 4 februari 2022, ECLI:NL:HR:2022:131. Omvang verwijzingsopdracht. Bezwarende titel? Uitbreiding rechtsstrijd? Levering van een schoolgebouw door gemeente aan een onderwijsstichting is niet onder bezwarende titel verricht omdat het bedrag dat de gemeente heeft ontvangen in verband met de overdracht van het schoolgebouw is afgeleid van de kosten van door de onderwijsstichting gewenste bouwkundige voorzieningen die de gemeente volgens de normering van de Wet op het voortgezet onderwijs niet hoefde te bekostigen. Gelet hierop hoeft de vraag of de rechtsstrijd uitgebreid moet worden met de vraag of de levering van het schoolgebouw deel uitmaakt van een economische activiteit van gemeente, ondanks dat de Hoge Raad in zijn verwijzingsarrest hier reeds op heeft beslist, niet beantwoord te worden. De beroepen van de gemeente op het rechtzekerheidsbeginsel en het vertrouwensbeginsel slagen niet.

Partij(en)

GERECHTSHOF ’s-HERTOGENBOSCH

Team belastingrecht

Meervoudige Belastingkamer

Nummers: 22/00260 tot en met 22/00263

Uitspraak op het hoger beroep van

de inspecteur van de Belastingdienst,

hierna: de inspecteur,

tegen de uitspraak van de rechtbank Noord-Nederland (hierna: de rechtbank) van 19 juli 2018, nummers LEE 16/4354 tot en met 16/4356 en LEE 18/2007, in het geding tussen de inspecteur en

Gemeente [gemeente] (rechtsopvolger van gemeente [plaats] ),

gevestigd te [vestigingsplaats] ,

hierna: belanghebbende,

1. Ontstaan en loop van het geding

1.1.

Aan belanghebbende zijn bij beschikkingen teruggaven omzetbelasting verleend over het derde kwartaal van 2015 en het vierde kwartaal van 2015. Belanghebbende heeft over het eerste kwartaal van 2016 omzetbelasting op aangifte voldaan.

1.2.

Belanghebbende heeft bezwaar gemaakt. De inspecteur heeft uitspraken op bezwaar gedaan en de bezwaren ongegrond verklaard.

1.3.

Belanghebbende heeft om een teruggaaf van omzetbelasting verzocht over het eerste kwartaal van 2016. De inspecteur heeft dit verzoek afgewezen.

1.4.

Belanghebbende heeft tegen deze uitspraken en tegen de afwijzing van het verzoek om teruggaaf beroep ingesteld bij de rechtbank. De rechtbank heeft het beroep gegrond verklaard, de uitspraken op bezwaar vernietigd en aan belanghebbende teruggaven omzetbelasting verleend. Voorts heeft de rechtbank aan belanghebbende vergoedingen voor immateriële schade, proceskosten en griffierecht toegekend.

1.5.

De inspecteur heeft tegen de uitspraak van de rechtbank hoger beroep ingesteld bij het gerechtshof Arnhem-Leeuwarden. Belanghebbende heeft een verweerschrift ingediend.

1.6.

De inspecteur heeft in reactie op het verweerschrift een conclusie van repliek ingediend. Belanghebbende heeft vervolgens een conclusie van dupliek ingediend.

1.7.

Belanghebbende heeft voorwaardelijk incidenteel hoger beroep ingesteld, maar heeft dit ter zitting van het gerechtshof Arnhem-Leeuwarden ingetrokken.

1.8.

Het gerechtshof Arnhem-Leeuwarden heeft de uitspraak van de rechtbank vernietigd, behoudens de beslissingen omtrent de immateriële schadevergoeding, het griffierecht en de proceskostenvergoeding en het bij de rechtbank ingesteld beroep ongegrond verklaard.

1.9.

Belanghebbende heeft tegen de uitspraak van het gerechtshof Arnhem-Leeuwarden cassatie ingesteld. De Hoge Raad heeft bij arrest van 4 februari 2022(hierna: het verwijzingsarrest) het beroep in cassatie gegrond verklaard, de uitspraak van het gerechtshof Arnhem-Leeuwarden vernietigd, behoudens de beslissingen omtrent de vergoeding van immateriële schade, het griffierecht en de vergoeding van kosten van belanghebbende voor het geding bij de rechtbank. De Hoge Raad heeft verder het geding verwezen naar het gerechtshof ’s-Hertogenbosch (hierna: het hof) ter verdere behandeling en beslissing van de zaak met inachtneming van het verwijzingsarrest.

1.10.

Zowel belanghebbende als de inspecteur heeft naar aanleiding van het verwijzingsarrest een conclusie ingediend.

1.11.

De zitting heeft plaatsgevonden op 4 mei 2023 in ’s-Hertogenbosch. Daar zijn verschenen [gemachtigde] , als gemachtigde van belanghebbende bijgestaan door [persoon 3] en [persoon 4] . Ter zitting heeft het hof geconstateerd dat - vanwege een administratieve fout van het hof in het digitale toegangssysteem - geen uitnodiging voor deze zitting was verstuurd aan de inspecteur. De zaken zijn daarom niet inhoudelijk behandeld en het onderzoek ter zitting is geschorst tot een nader te bepalen datum.

1.12.

De inspecteur heeft vóór de nadere zitting nadere stukken ingediend. Deze stukken zijn doorgestuurd naar belanghebbende.

1.13.

Belanghebbende heeft vóór de nadere zitting een pleitnota, een aanvulling op de pleitnota en een verzoek om schadevergoeding ingediend. Deze stukken zijn doorgestuurd naar de inspecteur. De pleitnota en de aanvulling daarop worden met instemming van partijen geacht ter zitting te zijn voorgelezen.

1.14.

De nadere zitting heeft plaatsgevonden op 28 november 2023 in ’s-Hertogenbosch. Daar zijn verschenen [gemachtigde] , als gemachtigde van belanghebbende bijgestaan door [persoon 5] en [persoon 4] , en, namens de inspecteur, [inspecteur 1] , [persoon 1] , [inspecteur 2] en [inspecteur 3] .

1.15.

De inspecteur heeft tijdens de zitting een pleitnota voorgelezen en exemplaren daarvan overgelegd aan het hof en aan de andere partij.

1.16.

Het hof heeft aan het einde van de zitting het onderzoek gesloten.

1.17.

Van de zitting is een proces-verbaal opgemaakt, dat gelijktijdig met de uitspraak aan partijen wordt verzonden.

2. Feiten

2.1.

Voor de feiten verwijst het hof naar hetgeen is vermeld in het verwijzingsarrest onder 2.1.1 tot en met 2.1.5 en naar hetgeen is vermeld in de uitspraak van het gerechtshof Arnhem-Leeuwarden onder 2.1 tot en met 2.27, welke overwegingen het hof overneemt en die als hier herhaald en ingelast moeten worden beschouwd. De in die overwegingen vermelde feiten neemt het hof als vaststaand over. Hieraan voegt het hof nog de volgende feiten toe.

2.2.

In het rapport van de Belastingdienst van 4 augustus 2016, pagina 36 e.v. (hierna: het rapport van de Belastingdienst) is onder meer het volgende opgenomen:

(…)

2.3.

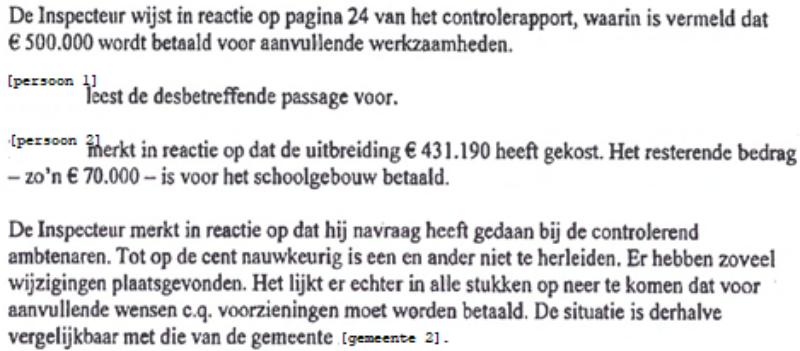

Op pagina 24 van het controlerapport van 4 augustus 2016 staat onder meer het volgende vermeld:

2.4.

In het proces-verbaal van de zitting bij het gerechtshof Arnhem-Leeuwarden is het volgende vermeld:

2.5.

Belanghebbende heeft de volgende verzoeken om teruggaaf omzetbelasting gedaan.

De rechtbank heeft de totale teruggaaf vastgesteld op € 2.271.496, derhalve € 24.755 meer dan waarom is verzocht. Partijen zijn het erover eens dat in ieder geval teruggaaf voor een bedrag van € 24.755 achterwege dient te blijven.

2.6.

De Hoge Raad heeft in het verwijzingsarrest als volgt geoordeeld.

‘Beoordeling van de middelen

3.1

Middel 1 is gericht tegen de hiervoor in 2.2 weergegeven oordelen van het Hof.

3.2.1

Bij de beoordeling van het middel wordt vooropgesteld dat leveringen en diensten aan de heffing van omzetbelasting zijn onderworpen wanneer zij onder bezwarende titel zijn verricht en deel uitmaken van een economische activiteit in de zin van artikel 9, lid 1, eerste alinea, van BTW-richtlijn 2006 waarvoor de betrokkene als belastingplichtige wordt beschouwd en dus ook als ondernemer in de zin van artikel 7 van de Wet OB.2 (https://pi.rechtspraak.minjus.nl/)De economische activiteit is in artikel 9, lid 1, tweede alinea, van BTW-richtlijn 2006 omschreven als alle werkzaamheden van een fabrikant, handelaar of dienstverrichter en omvat alle stadia van de productie, de distributie en de dienstverrichting.3 (https://pi.rechtspraak.minjus.nl/) In het bijzonder wordt de exploitatie van een lichamelijke of onlichamelijke zaak om er duurzaam opbrengst uit te verkrijgen als economische activiteit aangemerkt. Het begrip economische activiteit is een objectief begrip in die zin dat de activiteit op zichzelf wordt beschouwd, onafhankelijk van het oogmerk of het resultaat ervan.4 (https://pi.rechtspraak.minjus.nl/) Dit betekent dat niet relevant is of met de activiteit al dan niet winst wordt beoogd, wordt behaald of kan worden behaald. Evenmin is relevant of een overheidsinstelling met betrekking tot een bepaalde activiteit, zoals de realisatie en levering van een schoolgebouw, een gezonde bedrijfsvoering kan realiseren. Wel is vereist dat de vorenbedoelde werkzaamheden duurzaam worden verricht, en geldt voor overheidsinstellingen dat de door hen tegen vergoeding verrichte werkzaamheden naar hun aard ook door marktdeelnemers moeten kunnen worden verricht.5 (https://pi.rechtspraak.minjus.nl/)Bij de hiervoor bedoelde beoordeling komt geen belang toe aan de omstandigheid dat de betrokken activiteit de uitvoering van een bij de wet opgelegde taak vormt of dat het verrichten van die activiteit anderszins door een algemeen of publiek belang is ingegeven.6 (https://pi.rechtspraak.minjus.nl/)

3.2.2

Het is van algemene bekendheid dat gemeenten met betrekking tot onroerende zaken (bebouwd en onbebouwd) werkzaamheden in de zin van artikel 9, lid 1, tweede alinea, van BTW-richtlijn 2006 verrichten en dat zij daarvoor ondernemer zijn in de zin van artikel 7 van de Wet OB.7 (https://pi.rechtspraak.minjus.nl/) Dergelijke werkzaamheden worden door gemeenten als handelaar, bouwer en/of bouwheer duurzaam verricht en kunnen naar hun aard door elke andere marktdeelnemer worden verricht.

3.2.3

Dat een gemeente voor dergelijke werkzaamheden in sommige gevallen geen (kostendekkende) vergoeding bedingt, doet, gelet op hetgeen hiervoor in 3.2.1 is overwogen, niet eraan af dat ook in die gevallen voor de heffing van omzetbelasting dergelijke werkzaamheden deel uitmaken van een economische activiteit als bedoeld in artikel 9, lid 1, eerste alinea, van BTW-richtlijn 2006 en dat zij dus ook die werkzaamheden in de hoedanigheid van ondernemer in de zin van artikel 7 van de Wet OB verricht.Uit hetgeen hiervoor in 3.2.1 is overwogen, volgt verder dat aan het hiervoor in 3.2.2 bedoelde ondernemerschap ook niet in de weg staat dat uitvoering van sommige van die werkzaamheden verband houden met de op gemeenten rustende verplichting uit de Wet VO om te voorzien in huisvesting voor bepaalde op hun grondgebied gevestigde onderwijsinstellingen. Zoals eveneens volgt uit hetgeen hiervoor in 3.2.1 is overwogen staat aan dit ondernemerschap evenmin in de weg dat gemeenten met betrekking tot dergelijke schoolgebouwen niet een gezonde bedrijfsvoering realiseren vanwege die verplichting uit de Wet VO.

3.2.4

In aanmerking nemende hetgeen hiervoor in 3.2.1 tot en met 3.2.3 is overwogen, moet worden aangenomen dat de levering van het schoolgebouw deel uitmaakt van een economische activiteit van belanghebbende. De hiervoor in 2.2 weergegeven oordelen van het Hof geven dus blijk van een onjuiste rechtsopvatting. Middel 1 slaagt in zoverre.

3.3

Middel 1 voor het overige faalt. De Hoge Raad hoeft niet te motiveren waarom hij tot dit oordeel is gekomen. Bij de beoordeling van middel 1 voor het overige is het namelijk niet nodig om antwoord te geven op vragen die van belang zijn voor de eenheid of de ontwikkeling van het recht (zie artikel 81, lid 1, van de Wet op de rechterlijke organisatie).

3.4

Gelet op hetgeen hiervoor in 3.2.4 is overwogen, kan de uitspraak van het Hof niet in stand blijven. De overige middelen behoeven geen behandeling. Verwijzing moet volgen.’

Onder vermelding van de volgende voetnoten:

‘2 Vgl. HR 19 oktober 2018, ECLI:NL:HR:2018:1966, rechtsoverweging 2.5.3.

3 Vgl. HvJ 21 februari 2006, University of Huddersfield Higher Education Corporation, C-223/03, ECLI:EU:C:2006:124 (hierna: het arrest Huddersfield), punt 46 en de aldaar aangehaalde rechtspraak.

4 Vgl. het arrest Huddersfield, punten 47 en 48.

5 Vgl. HR 13 november 2020, ECLI:NL:HR:2020:1776, rechtsoverweging 3.2.2, en HR 19 oktober 2018, ECLI:NL:HR:2018:1966, rechtsoverweging 2.5.3.

6 Vgl. HR 13 november 2020, ECLI:NL:HR:2020:1776, rechtsoverweging 3.3.

7 Vgl. HR 19 oktober 2018, ECLI:NL:HR:2018:1966, rechtsoverweging 2.5.4.’

De Hoge Raad heeft vervolgens het geding naar dit hof verwezen ter verdere behandeling en beslissing van de zaak met inachtneming van het verwijzingsarrest.

2.7.

Cassatiemiddel 2 van belanghebbende luidde:

‘Schending van het recht, en/of verzuim van vormen in het bijzonder de artikelen 7 (https://www.inview.nl/openCitation/idc64fbba19690f9bee23fb50b8fa6aec1/wet-op-de-omzetbelasting-1968-artikel-7) en 15 (https://www.inview.nl/openCitation/id2c80d1030aef222a87855306bf993a61) van de Wet op de omzetbelasting 1968 (hierna: Wet OB 1968), de artikelen 9 (https://www.inview.nl/openCitation/id6ff2f8338e27e06acce067d43f9e6a62/wet-op-de-omzetbelasting-1968-artikel-9) en 168 (https://www.inview.nl/openCitation/idabce61588c15e0a9d8a7dd0bfdae531c) van richtlijn 2006/112/EG van de Raad van 28 november 2006 betreffende het gemeenschappelijke stelsel van belasting over de toegevoegde waarde (hierna: de btw-richtlijn) en artikel 8:77 (https://www.inview.nl/openCitation/id59df59d387c9173eecb04297216b1238) van de Algemene wet bestuursrecht (Awb) doordat het Hof in rechtsoverweging 4.2 van de hofuitspraak verzuimd heeft te onderzoeken of er tussen de levering van het schoolgebouw en de door [de stichting] betaalde som een voldoende rechtstreeks verband bestaat.’

3. Geschil en conclusies van partijen

3.1.

Primair is in geschil of belanghebbende recht heeft op teruggave van omzetbelasting van € 2.246.741.

Het geschil na cassatie betreft het antwoord op de volgende vragen:

I. Omvat het geschil na verwijzing, gelet op het verwijzingsarrest van de Hoge Raad, de vraag of de eigendomsoverdracht door belanghebbende van het schoolgebouw aan het bevoegd gezag van de scholengemeenschap, [de stichting] (hierna: de Stichting) onder bezwarende titel heeft plaatsgevonden?

Indien deze vraag bevestigend moet worden beantwoord, dienen vervolgens de volgende vragen te worden beantwoord:

a. Valt de eigendomsoverdracht van het schoolgebouw onder de reikwijdte van artikel 14, lid 2, onderdeel a van Btw richtlijn 2006 en is een bezwarende titel daarom niet vereist?

b. Heeft de eigendomsoverdracht van het schoolgebouw onder bezwarende titel plaatsgevonden?

II. Indien sprake is van een bezwarende titel of indien een bezwarende titel niet vereist is: Is sprake van misbruik van recht?

III. Indien geen sprake is van een bezwarende titel terwijl deze wel vereist is: Is sprake van schending van het rechtzekerheidsbeginsel en/of het vertrouwensbeginsel?

Partijen verschillen tevens van mening over het antwoord op de vraag of gelet op de arresten Gmina L. en Gmina O. van het HvJ EU van 30 maart 2023(hierna: de arresten Gmina L. en Gmina O.) de rechtsstrijd na cassatie uitgebreid moet worden met de vraag of de levering van het schoolgebouw deel uitmaakt van een economische activiteit van belanghebbende, ondanks dat de Hoge Raad in zijn verwijzingsarrest hier reeds op heeft beslist.

3.2.

Belanghebbende concludeert tot bevestiging van de uitspraak van de rechtbank. Wel is belanghebbende het met de inspecteur eens dat van het totaalbedrag dat door de rechtbank aan teruggaaf is vastgesteld van € 2.271.496, een teruggaaf voor een bedrag van € 24.755 achterwege dient te blijven (zie 2.5) De inspecteur concludeert tot vernietiging van de uitspraak van de rechtbank.

4. Gronden

Ten aanzien van het geschil

Vraag I: Omvang van de verwijzingsopdracht

4.1.

Het hof legt de verwijzingsopdracht van de Hoge Raad zo uit dat het ook nog een oordeel dient te geven over de vraag of de eigendomsoverdracht door belanghebbende van het schoolgebouw aan de Stichting onder bezwarende titel heeft plaatsgevonden en legt hieraan het volgende ten grondslag.

4.2.

De Hoge Raad heeft geoordeeld dat, in aanmerking nemende hetgeen hij in 3.2.1 tot en met 3.2.3 van zijn verwijzingsarrest heeft overwogen, aangenomen moet worden dat de levering van het schoolgebouw deel uitmaakt van een economische activiteit van belanghebbende. In 3.2.2 overweegt de Hoge Raad dat het van algemene bekendheid is dat gemeenten met betrekking tot onroerende zaken (bebouwd en onbebouwd) werkzaamheden in de zin van artikel 9, lid 1, tweede alinea, van Btw-richtlijn 2006 verrichten en dat zij daarvoor ondernemer zijn in de zin van artikel 7 van de Wet op de omzetbelasting 1968 (hierna: de Wet OB). In artikel 9, lid 1, tweede alinea van de Btw-richtlijn 2006 wordt vermeld wat als ‘economische activiteit’ wordt beschouwd. Het hof verstaat deze overwegingen van Hoge Raad aldus dat de Hoge Raad als de ‘economische activiteit’ van belanghebbende beschouwt ‘het verrichten van werkzaamheden met betrekking tot onroerende zaken (bebouwd en onbebouwd)’ en dat de levering van het schoolgebouw deel uitmaakt van deze economische activiteit. Tevens heeft de Hoge Raad vooropgesteld dat leveringen en diensten aan de heffing van omzetbelasting zijn onderworpen wanneer zij onder bezwarende titel zijn verricht en (onderstreping hof) deel uitmaken van een economische activiteit. Met deze uitleg van de term ‘economische activiteit’ door de Hoge Raad is, anders dan belanghebbende meent, echter nog niet de vraag beantwoord of deze specifieke handeling, te weten de levering van het schoolgebouw, onder bezwarende titel heeft plaatsgevonden.

4.3.

Deze uitleg van de omvang van het geschil na verwijzing vindt bevestiging in de omstandigheden dat het gerechtshof Arnhem-Leeuwarden de vraag of de eigendomsoverdracht door belanghebbende van het schoolgebouw aan de Stichting onder bezwarende titel heeft plaatsgevonden expliciet in het midden heeft gelaten en de Hoge Raad de daartegen gerichte klacht van belanghebbende (cassatiemiddel 2) onbehandeld heeft gelaten.

4.4.

Op de vraag of de eigendomsoverdracht door belanghebbende van het schoolgebouw aan de Stichting onder bezwarende titel heeft plaatsgevonden is daarom nog niet beslist in deze procedure. Ter verdere behandeling en beslissing van de zaak dient dat gelet op het bovenstaande alsnog te gebeuren. Het hof beantwoordt vraag I daarom in zoverre bevestigend.

Vraag I, onder a: Bezwarende titel vereist?

4.5.

Belanghebbende heeft zich voor dat geval op het standpunt gesteld dat in dit geval een bezwarende titel niet vereist is omdat sprake is van een handeling als bedoeld in artikel 14, lid 2, onderdeel a van de Btw-richtlijn 2006. De inspecteur bestrijdt dat sprake is van een dergelijke handeling.

4.6.

Artikel 14, lid 2, onderdeel a van de Btw-richtlijn 2006 bepaalt dat als een ‘levering van goederen’ wordt beschouwd ‘de eigendomsovergang van een goed tegen betaling van een vergoeding, ingevolge een vordering door of namens de overheid dan wel krachtens de wet’. De Engelse tekst van deze bepaling luidt als volgt: ‘the transfer, by order made by or in the name of a public authority or in pursuance of the law, of the ownership of property against payment of compensation (onderstreping hof)’.

4.7.

De eigendom van het schoolgebouw is als gevolg van een tussen partijen gesloten koopovereenkomst en een notariële akte van levering overgegaan van belanghebbende naar de Stichting. De eigendomsovergang heeft daarom niet plaatsgevonden ingevolge een vordering door of namens de overheid dan wel krachtens de wet. Het bepaalde in het tweede lid van artikel 76n Wet op het voorgezet onderwijs (hierna: Wet VO) maakt het voorgaande niet anders. Dit artikel bepaalt slechts dat indien de gemeente de voorziening in de huisvesting tot stand heeft gebracht, het gebouw en terrein aan het bevoegd gezag in eigendom worden overgedragen, tenzij burgemeester en wethouders en het bevoegd gezag anders overeenkomen. De wijze van eigendomsovergang is daarin niet geregeld. Het hof leidt bovendien met name uit de Engelse tekst van artikel 14, lid 2, onderdeel a van de BTW-richtlijn af dat deze bepaling ziet op onteigeningsgevallen, hetgeen in deze zaak niet speelt.

4.8.

Het hof is gelet op het voorgaande van oordeel dat de eigendomsoverdracht van het schoolgebouw niet onder de reikwijdte van artikel 14, lid 2, onderdeel a van de Btw Richtlijn valt en een bezwarende titel daarom wel is vereist. Vraag I, onder a moet ontkennend worden beantwoord.

Vraag I, onder b: Bezwarende titel?

4.9.

De Hoge Raad heeft in zijn arrest van 19 oktober 2018(hierna: het arrest van 19 oktober 2018) als volgt overwogen:

‘2.3.2. (…) De levering van een goed wordt geacht onder bezwarende titel in de zin van artikel 1, aanhef en letter a, van de Wet OB te zijn verricht wanneer tussen de levering van dat goed en een ontvangen tegenprestatie een rechtstreeks verband bestaat. Een dergelijk rechtstreeks verband bestaat alleen als er tussen de leverancier en de koper een rechtsbetrekking bestaat waarbij over en weer prestaties worden uitgewisseld en de door de leverancier ontvangen prijs de werkelijke tegenwaarde vormt voor het geleverde goed (zie HvJ 13 juni 2018, Gmina Wrocław, C665/16, ECLI:EU:C:2018:431 (https://new.navigator.nl/document/idec626c4818b9421c8ef19e7536b22524), punt 43 en de aldaar aangehaalde rechtspraak). Voor de beoordeling of een levering rechtstreeks verband houdt met de ontvangen tegenprestatie is niet relevant of die levering wordt verricht tegen een hogere of een lagere prijs dan de kostprijs en evenmin of zij is verricht tegen een hogere of een lagere prijs dan de normale marktprijs (vgl. het arrest Gemeente Borsele, punt 26, en HvJ 2 juni 2016, Lajvér, C-263/15, ECLI:EU:C:2016:392 (https://new.navigator.nl/document/id575b33ddae664ddbaad98094c4a23892)(hierna: het arrest Lajvér), punt 45 en de aldaar aangehaalde rechtspraak). Het hiervoor bedoelde rechtstreekse verband tussen de levering en de ontvangen tegenprestatie kan niet worden aangenomen in gevallen waarin het bedrag dat als tegenprestatie is of wordt ontvangen slechts ten dele de verrichte of te verrichten prestatie vergoedt en de hoogte ervan is bepaald op basis van andere factoren die afdoen aan dat rechtstreekse verband (vgl. het arrest Lajvér, punt 49).

2.3.3.

De Wet VO sluit niet uit dat betaling van een bedrag wordt overeengekomen met betrekking tot de overdracht van een voorziening in de huisvesting door een gemeente aan het bevoegd gezag van een school. Dit laat echter onverlet dat van de overdracht van een dergelijke voorziening onder bezwarende titel slechts sprake kan zijn indien tussen die overdracht en het betaalde bedrag een rechtstreeks verband bestaat als hiervoor in 2.3.2 bedoeld.

2.3.4.

Het bedrag dat belanghebbende in verband met de overdracht van het schoolgebouw heeft ontvangen, is – naar vaststaat – afgeleid van de kosten van door de Stichting gewenste bouwkundige voorzieningen die belanghebbende volgens de normering van de Wet VO niet hoefde te bekostigen.

2.3.5.

Met zijn hiervoor in 2.2.1 weergegeven oordelen heeft het Hof tot uitdrukking gebracht dat tussen de levering van het schoolgebouw en het door belanghebbende van de Stichting ontvangen bedrag niet een rechtstreeks verband bestaat, omdat dit bedrag slechts ten dele de levering van het schoolgebouw vergoedt en dit bedrag is bepaald op basis van een andere factor die afdoet aan dat verband, te weten de in de Wet VO opgenomen bekostigingsregeling van huisvesting. Het door de Stichting betaalde bedrag vormt dan niet de werkelijke tegenwaarde voor de levering van het schoolgebouw. Aldus begrepen geeft dit oordeel van het Hof, gelet op hetgeen hiervoor in 2.3.2 is overwogen, niet blijk van een onjuiste rechtsopvatting. Het oordeel is ook niet onbegrijpelijk of onvoldoende gemotiveerd. Daarvan uitgaande heeft het Hof terecht geoordeeld dat de levering van het schoolgebouw niet is verricht onder bezwarende titel in de zin van artikel 1 (https://new.navigator.nl/openCitation/idf53c2f0179ef885ff82e371d66478091/wet-op-de-omzetbelasting-1968-artikel-1), aanhef en letter a, van de Wet OB. Dit brengt ook met zich dat het Hof, voortbouwende op dat oordeel, terecht heeft beslist dat belanghebbende geen recht heeft op aftrek op de voet van artikel 15 (https://new.navigator.nl/openCitation/id2c80d1030aef222a87855306bf993a61) van de Wet OB van de omzetbelasting die haar in rekening is gebracht voor goederen en diensten die zij met het oog op de levering van het schoolgebouw heeft afgenomen. Middel 1 faalt daarom.’

4.10.

Het hof leidt uit dit arrest af dat het voor een bezwarende titel vereiste rechtstreekse verband tussen de levering van het schoolgebouw en het ontvangen bedrag ontbreekt, indien het bedrag slechts ten dele de levering van het schoolgebouw vergoedt en dit bedrag is bepaald op basis van een andere factor die afdoet aan dat verband, te weten de in de Wet VO opgenomen bekostigingsregeling van huisvesting. Hiervan is sprake indien het bedrag dat belanghebbende heeft ontvangen in verband met de overdracht van het schoolgebouw is afgeleid van de kosten van door de Stichting gewenste bouwkundige voorzieningen die belanghebbende volgens de normering van de Wet VO niet hoefde te bekostigen.

4.11.

Het hof leidt uit de vastgestelde feiten onder 2 af dat in dit geval het bedrag dat belanghebbende heeft ontvangen in verband met de overdracht van het schoolgebouw is afgeleid van de kosten van door de Stichting gewenste bouwkundige voorzieningen die belanghebbende volgens de normering van de Wet VO niet hoefde te bekostigen. Het hof wijst in dit kader in het bijzonder op de volgende feiten en omstandigheden:

i. Belanghebbende is op grond van artikel 76b Wet VO verplicht te voorzien in de huisvesting van scholen voor voortgezet onderwijs op haar grondgebied binnen de daartoe in de Wet VO gestelde bekostigingsnormen (r.o. 2.2.2. van het verwijzingsarrest).

Het gezamenlijke verslag van de vergaderingen van de stuurgroep van 10 juni 2015 en 1 juli 2015 waarin in de paragraaf “BTW” is opgenomen (r.o. 2.18 van de uitspraak van het gerechtshof Arnhem-Leeuwarden):

“ Er is een gesprek geweest tussen [A] , HB, EV en de controller van [de stichting] . Hierin is de structuur besproken en toegelicht. De gemeente verkoopt het schoolgebouw en het terrein aan [de stichting] . Hiervoor wordt een acte van levering opgesteld. Dit moet voordat de school ingebruik wordt genomen.

De totale meerkosten voor rekening van [de stichting] gelden als uitgangspunt voor het te betalen bedrag. Dit komt rond de 1,35 miljoen uit (onderstreping hof). (…).”

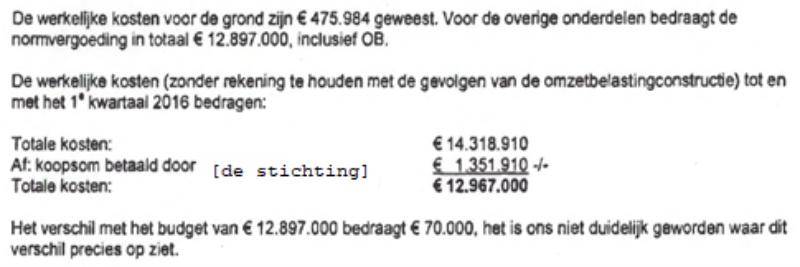

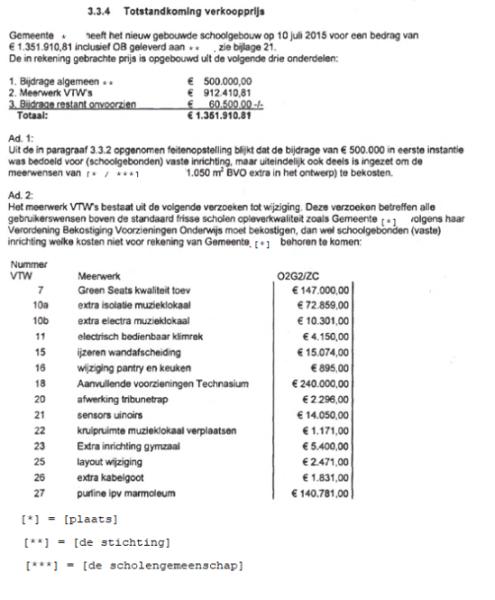

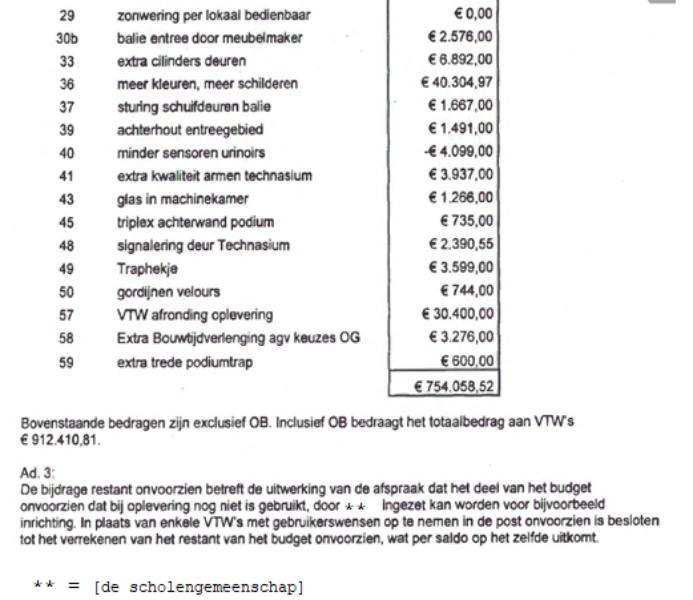

De opbouw van de verkoopprijs van € 1.351.910 zoals weergegeven onder 2.2, waaruit volgt dat de kooprijs voor in ieder geval een bedrag van € 912.411 bestaat uit door de Stichting gewenste bouwkundige voorzieningen die belanghebbende volgens de normering van de Wet VO niet hoefde te bekostigen (2.2);

Blijkens het rapport van de Belastingdienst is de ‘bijdrage algemeen [de stichting] ’ van € 500.000 ingezet om de door de Stichting gewenste uitbreiding van 1.050 m2 vloeroppervlak te bekostigen (2.2);

De verklaring van belanghebbende ter zitting van het gerechtshof Arnhem-Leeuwarden, welke verklaring door het hof aan belanghebbende is voorgehouden tijdens het onderzoek op de zitting en die vervolgens is bevestigd door belanghebbende, dat deze uitbreiding € 431.190 heeft gekost (2.3);

Blijkens het rapport van de Belastingdienst zijn de totale kosten die uiteindelijk voor rekening van belanghebbende zijn gekomen € 70.000 hoger uitgevallen dan het vastgestelde normbudget van € 12.897.000 (2.2).

Het hof oordeelt verder dat belanghebbende tegenover de gemotiveerde betwisting door de inspecteur niet aannemelijk heeft gemaakt dat een bedrag van € 68.810 (€ 500.000 ‘bijdrage algemeen [de stichting] -/- € 431.190 (kosten uitbreiding van 1.050 m2 vloeroppervlak) is betaald voor het schoolgebouw en, zo begrijpt het hof, geen verband houdt met bouwkundige voorzieningen die belanghebbende volgens de normering van de Wet VO niet hoefde te bekostigen. Het hof wijst in dit verband op 2.3 waaruit volgt dat het bedrag van € 431.190 een bedrag exclusief omzetbelasting betreft, hetgeen correspondeert met een bedrag inclusief omzetbelasting van € 521.740, hetgeen hoger is dan de ‘bijdrage algemeen [de stichting] ’ van € 500.000.

4.12.

Het hof komt aldus tot het oordeel dat het bedrag dat belanghebbende heeft ontvangen slechts ten dele de levering van het schoolgebouw vergoedt en dit bedrag is bepaald op basis van de in de Wet VO opgenomen bekostigingsregeling van huisvesting. Gelet op het arrest van de Hoge Raad van 19 oktober 2018 ontbreekt daarom het voor een bezwarende titel vereiste rechtstreekse verband tussen de levering van het schoolgebouw en het ontvangen bedrag. Vraag I, onder b moet ontkennend worden beantwoord.

4.13.

Belanghebbende heeft het hof in dat geval verzocht om prejudiciële vragen te stellen aan het Hof van Justitie van de Europese Unie. Naar haar mening is de uitleg van het Unierecht niet zodanig duidelijk dat zonder meer kan worden geoordeeld dat als de verkoopprijs is gebaseerd op een overschrijding van de kostennormering van de onderwijshuisvesting er geen bezwarende titel is. Het hof ziet echter in hetgeen belanghebbende heeft aangevoerd geen aanleiding om prejudiciële vragen aan het HvJ te stellen.

4.14.

Gelet op het voorgaande is de levering van het schoolgebouw niet verricht onder bezwarende titel in de zin van artikel 1 (https://new.navigator.nl/openCitation/idf53c2f0179ef885ff82e371d66478091/wet-op-de-omzetbelasting-1968-artikel-1), aanhef en letter a, Wet OB. Dit betekent tevens dat de vraag of de rechtsstrijd uitgebreid moet worden met de vraag of de levering van het schoolgebouw deel uitmaakt van een economische activiteit van belanghebbende, ondanks dat de Hoge Raad in zijn verwijzingsarrest hier reeds op heeft beslist, niet beantwoord hoeft te worden. Ook houdt dit in dat het hof geen oordeel meer hoeft te geven over de vraag of sprake is van misbruik van recht (vraag II). Wel komt het hof toe aan beantwoording van vraag III: Is sprake van schending van het rechtzekerheidsbeginsel en/of het vertrouwensbeginsel?

Vraag III: Is sprake van schending van het rechtzekerheidsbeginsel?

4.15.

Belanghebbende stelt zich op het standpunt dat het rechtszekerheidsbeginsel zich tegen weigering van de teruggaven verzet. Volgens belanghebbende heeft zij bij de realisatie en latere levering van het schoolgebouw aan de Stichting gehandeld overeenkomstig de eenduidige rechtspraak van de Hoge Raad die is gewezen vóór de levering van het schoolgebouw op 10 juli 2015. Gelet op de rechtspraak zoals die op dat moment gold kon er naar de mening van belanghebbende geen twijfel over bestaan dat belanghebbende onder de gegeven omstandigheden recht heeft op aftrek van omzetbelasting. De enkele arresten die in die periode niet in het voordeel van belanghebbende zijn uitgepakt wijken qua feitencomplex op enkele essentiële punten zodanig af van de onderhavige casus dat deze niet vergelijkbaar zijn, aldus belanghebbende.

4.16.

Het hof stelt het volgende voorop. Volgens vaste jurisprudentie van het HvJ verklaart en preciseert de uitlegging die het HvJ krachtens de hem bij artikel 267 VWEU verleende bevoegdheid aan een voorschrift van Unierecht geeft wanneer daaraan behoefte bestaat, de betekenis en strekking van dat voorschrift zoals het sedert het tijdstip van zijn inwerkingtreding moet of had moeten worden verstaan en toegepast. Hieruit volgt, dat het aldus uitgelegde voorschrift door de rechter ook kan en moet worden toegepast op rechtsbetrekkingen die zijn ontstaan en tot stand gekomen vóór het arrest waarbij op het verzoek om uitlegging is beslist, indien voor het overige is voldaan aan de voorwaarden waaronder een geschil over de toepassing van dat voorschrift voor de bevoegde rechter kan worden gebracht.Alleen het HvJ kan, gelet op het fundamentele karakter van een algemene eenvormige toepassing van het Unierecht, beslissen over beperkingen in de tijd die voor een door hem gegeven uitlegging hebben te gelden.Ook indien juist zou zijn de opvatting van belanghebbende dat uit de jurisprudentie van de Hoge Raad, die is gewezen vóór de levering van het schoolgebouw op 10 juli 2015, zou volgen dat voor een geval als het onderhavige recht op aftrek zou bestaan, dan nog heeft te gelden dat het beginsel van rechtszekerheid niet meebrengt dat justitiabelen erop moeten kunnen rekenen dat de Hoge Raad zijn jurisprudentie ongeacht nieuwe jurisprudentie van het HvJ zal handhaven in toekomstige gevallen, ook niet indien die arresten gevallen betreffen die zich vóór het wijzen van nieuwe jurisprudentie van het HvJ hebben voorgedaan.In het Lajvér-arrestvan 2 juni 2016 is door het HvJ geoordeeld dat het vereiste rechtstreekse verband tussen de levering en de ontvangen tegenprestatie niet kan worden aangenomen in gevallen waarin het bedrag dat als tegenprestatie is of wordt ontvangen slechts ten dele de verrichte of te verrichten prestatie vergoedt en de hoogte ervan is bepaald op basis van andere factoren die afdoen aan dat rechtstreekse verband. De Hoge Raad heeft deze rechtsregel daarna toegepast en uitgelegd in zijn arresten van 19 oktober 2018 zonder beperkingen in de tijd.

4.17.

Gelet op het onder 4.16 overwogene is het hof van oordeel dat het beroep van belanghebbende op het rechtzekerheidsbeginsel faalt.

Vraag III: Is sprake van schending van het vertrouwensbeginsel?

4.18.

Belanghebbende heeft zich beroepen op een passage uit onderdeel 2.2.2 van het Besluit van 25 januari 2012, BLKB 2012/175M, St.crt. 2012, 2128 (hierna: het Besluit) waarin is bepaald dat een publiekrechtelijk lichaam dat ook als ondernemer handelingen verricht, belastingplichtig is voor het tegen vergoeding verrichten van leveringen, ook indien het gaat om de levering tegen vergoeding van een zaak die het lichaam gewoonlijk niet levert, en dat een dergelijke levering tegen vergoeding alleen dan niet is aan te merken als een economische activiteit (en dus niet belastbaar is) als de levering moet worden aangemerkt als overheidshandelen of het gaat sprake om een levering van een zaak die het lichaam heeft aangeschaft en (uitsluitend) gebruikt voor het verrichten van andere activiteiten dan economische activiteiten (waaronder begrepen handelingen of werkzaamheden verricht als overheid).

4.19.

Deze passage uit het Besluit kan belanghebbende niet baten omdat hierin enkel uitlatingen worden gedaan over de vraag wanneer een levering tegen vergoeding niet is aan te merken als een economische activiteit. Voor de beantwoording van de vraag of belanghebbende recht heeft op teruggave van omzetbelasting moet echter ook sprake zijn van een bezwarende titel, hetgeen naar het oordeel van het hof niet het geval is (zie 4.14).

4.20.

Gelet op het voorgaande dient vraag III ontkennend te worden beantwoord.

Ten aanzien van de vergoeding van immateriële schade (redelijke termijn), het griffierecht en de proceskosten

4.21.

De Hoge Raad heeft in zijn verwijzingsarrest de beslissingen van het gerechtshof Arnhem-Leeuwarden omtrent de vergoeding van immateriële schade, het griffierecht en de vergoeding van de kosten van belanghebbende voor het geding bij de rechtbank in stand gelaten.

4.22.

Het hof oordeelt dat er geen redenen zijn voor een verdere veroordeling in de proceskosten als bedoeld in artikel 8:75 Awb dan wel een aanvullende vergoeding van immateriële schade in verband met de redelijke termijn.

Tussenconclusie

4.23.

De slotsom is dat het hoger beroep gegrond is. Het hof zal de uitspraak van de rechtbank vernietigen, behoudens de beslissingen omtrent de vergoeding van immateriële schade, het griffierecht en de proceskosten. Deze nevenbeslissingen zijn door de Hoge Raad in stand gelaten en maken na cassatie geen onderdeel meer uit van de verwijzingsopdracht. Het hof zal verder gelet op het overwogene in 2.5 het beroep in de zaak met nummer 22/00263 (LEE 18/2007) niet ontvankelijk verklaren vanwege gebrek aan belang en de beroepen in de overige zaken ongegrond verklaren.

Ten aanzien van het verzoek om schadevergoeding

4.24.

Het hof heeft de zaken vanwege een administratieve fout van het hof in het digitale toegangssysteem niet inhoudelijk kunnen behandelen op de zitting van 4 mei 2023 (zie 1.11). Belanghebbende heeft in dit verband vóór de nadere zitting een verzoek om schadevergoedingbij het hof ingediend.

4.25.

Het hof acht zich gelet op het bepaalde in 8:73 Awb (oud)niet bevoegd om op dit verzoek om schadevergoeding te beslissen. Belanghebbende kan zich voor een oordeel of zij recht heeft op een vergoeding van schade wenden tot de burgerlijke rechter. De burgerlijke rechter is hieraan gebonden.

5. Beslissing

Het hof:

- -

verklaart het hoger beroep gegrond;

- -

vernietigt de uitspraak van de rechtbank, behoudens de beslissingen omtrent de vergoeding van immateriële schade, het griffierecht en de proceskosten;

- -

verklaart het bij de rechtbank ingestelde beroep in de zaak met nummer 22/00263 (kenmerk rechtbank LEE 18/2007) niet ontvankelijk;

- -

verklaart de overige bij de rechtbank ingestelde beroepen ongegrond;

- -

bepaalt op de voet van artikel 8:71 Algemene wet bestuursrecht dat voor de vergoeding van schade in verband met de zitting van 4 mei 2023 uitsluitend een vordering bij de burgerlijke rechter kan worden ingesteld.

De uitspraak is gedaan door C.W.M.M. Verkoijen, voorzitter, P. Fortuin en J.M. van der Vegt, in tegenwoordigheid van K.M.J. van der Vorst als griffier.

De uitspraak is ondertekend door de griffier, en door P. Fortuin, aangezien de voorzitter is verhinderd deze te ondertekenen.

De beslissing is in het openbaar uitgesproken op 6 maart 2024 en afschriften van de uitspraak zijn op die datum aangetekend aan partijen verzonden.

De griffier, De raadsheer,

K.M.J. van der Vorst P. Fortuin

Het aanwenden van een rechtsmiddel

Tegen deze uitspraak kunnen beide partijen binnen zes weken na de verzenddatum beroep in cassatie instellen bij de Hoge Raad der Nederlanden via het webportaal van de Hoge Raad www.hogeraad.nl.

Bepaalde personen die niet worden vertegenwoordigd door een gemachtigde die beroepsmatig rechtsbijstand verleent, mogen per post beroep in cassatie instellen. Dit zijn natuurlijke personen en verenigingen waarvan de statuten niet zijn opgenomen in een notariële akte. Als zij geen gebruik willen maken van digitaal procederen kunnen deze personen het beroepschrift in cassatie sturen aan de Hoge Raad der Nederlanden (belastingkamer), postbus 20303, 2500 EH Den Haag. Alle andere personen en gemachtigden die beroepsmatig rechtsbijstand verlenen, zijn in beginsel verplicht digitaal te procederen (zie www.hogeraad.nl).

Bij het instellen van beroep in cassatie moet het volgende in acht worden genomen:

Bij het beroepschrift wordt een afschrift van deze uitspraak overgelegd.

(Alleen bij procederen op papier) het beroepschrift moet ondertekend zijn;

Het beroepschrift moet ondertekend zijn en ten minste het volgende vermelden:

de naam en het adres van de indiener;

de dagtekening;

een omschrijving van de uitspraak waartegen het beroep in cassatie is gericht;

e gronden van het beroep in cassatie.

Voor het instellen van beroep in cassatie is griffierecht verschuldigd. Na het instellen van beroep in cassatie ontvangt de indiener een nota griffierecht van de griffier van de Hoge Raad.

In het cassatieberoepschrift kan de Hoge Raad verzocht worden om de andere partij te veroordelen in de proceskosten.