De in deze conclusie genoemde wetteksten zijn geldend in de onderhavige periode, tenzij anders vermeld.

HR, 14-12-2018, nr. 17/00799

Uitspraak 14‑12‑2018

Inhoudsindicatie

Omzetbelasting; art. 15, lid 4, Wet OB; artt. 184 tot en met 189 van BTW richtlijn 2006; herziening in een keer van alle in rekening gebrachte omzetbelasting in het jaar van ingebruikneming onroerende zaak in strijd met BTW-richtlijn 2006?

Partij(en)

14 december 2018

Nr. 17/00799

Arrest

gewezen op het beroep in cassatie van Stichting [X] te [Z] (hierna: belanghebbende) tegen de uitspraak van het Gerechtshof Amsterdam van 11 januari 2017, nr. 16/00255, op het hoger beroep van belanghebbende tegen een uitspraak van de Rechtbank Noord-Holland (nr. HAA 15/187) betreffende een door belanghebbende op aangifte voldaan bedrag aan omzetbelasting over het tijdvak 1 juli 2014 tot en met 30 september 2014. De uitspraak van het Hof is aan dit arrest gehecht.

1. Geding in cassatie

Belanghebbende heeft tegen ’s Hofs uitspraak beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.

De Staatssecretaris van Financiën heeft een verweerschrift ingediend.

De Advocaat-Generaal C.M. Ettema heeft op 7 mei 2018 geconcludeerd tot het verzoeken om een prejudiciële beslissing aan het Hof van Justitie van de Europese Unie (ECLI:NL:PHR:2018:479). De conclusie is aan dit arrest gehecht en maakt daarvan deel uit.

De Hoge Raad heeft partijen in kennis gesteld van zijn voornemen het Hof van Justitie van de Europese Unie te verzoeken een prejudiciële beslissing te geven. Belanghebbende heeft, daartoe in de gelegenheid gesteld, gereageerd op de aan partijen in concept voorgelegde vraagstelling.

2. Uitgangspunten in cassatie

2.1.

Belanghebbende, ondernemer in de zin van artikel 7 van de Wet op de omzetbelasting 1968 (hierna: de Wet), heeft op aan haar toebehorende grond een appartementencomplex laten bouwen, bestaande uit zeven woonappartementen (hierna: het complex). In 2013 is met de bouw een aanvang gemaakt. Het complex is in juli 2014 opgeleverd. Deze oplevering vormde voor de heffing van omzetbelasting een levering in de zin van artikel 3, lid 1, letter c, van de Wet. Met deze bepaling heeft de Nederlandse wetgever gebruik gemaakt van de in artikel 14, lid 3, van BTW-richtlijn 2006 neergelegde mogelijkheid om de oplevering van bepaalde onroerende werken als levering van goederen te beschouwen.

2.2.

De omzetbelasting die in de loop van 2013 in verband met de bouw van het complex aan haar in rekening is gebracht, heeft belanghebbende in overeenstemming met artikel 15, lid 1, en lid 4, eerste volzin, van de Wet direct en volledig in aftrek gebracht. Zij bestemde het complex toen namelijk voor belaste doeleinden.

2.3.

Vanaf 1 augustus 2014 verhuurt belanghebbende vier van de appartementen (hierna: de vier appartementen) met vrijstelling van omzetbelasting. De overige drie appartementen zijn in 2014 niet in gebruik genomen. Omdat de vier appartementen in gebruik werden genomen voor van omzetbelasting vrijgestelde doeleinden, heeft belanghebbende de hiervoor in 2.2 bedoelde omzetbelasting in zoverre herzien. Zij heeft daartoe in overeenstemming met artikel 15, lid 4, tweede en derde volzin, van de Wet over het tijdvak waarin de vier appartementen in gebruik zijn genomen (het derde kwartaal van 2014) het aan die appartementen toe te rekenen gedeelte van deze omzetbelasting (€ 79.587) op aangifte voldaan.

2.4.

Tegen deze voldoening op aangifte heeft belanghebbende bezwaar gemaakt. Zij meent dat voor investeringsgoederen een herziening van de gehele, oorspronkelijk toegepaste aftrek op het tijdstip van ingebruikneming van dat investeringsgoed, zoals voorgeschreven in artikel 15, lid 4, van de Wet, in strijd is met artikel 187 van BTW‑richtlijn 2006. De Inspecteur heeft het bezwaar afgewezen.

2.5.

Belanghebbende heeft het bedrag aan omzetbelasting dat zij in haar visie op grond van artikel 187 van BTW-richtlijn 2006 wel verschuldigd is, op aangifte voldaan over het laatste tijdvak van 2014. Dit betreft een tiende deel van de in 2013 in aftrek gebrachte, aan de vier appartementen toe te rekenen, omzetbelasting. Het boekjaar van belanghebbende is gelijk aan het kalenderjaar.

3. Procesverloop

3.1.

Voor het Hof was in geschil of belanghebbende zich terecht op het standpunt stelt dat volledige herziening van de oorspronkelijk toegepaste aftrek op het tijdstip van ingebruikneming van een investeringsgoed, zoals voorgeschreven in artikel 15, lid 4, van de Wet in strijd is met artikel 187 van BTW‑richtlijn 2006.

3.2.

Het Hof heeft geoordeeld dat de wetgever met de invoering van artikel 15, lid 4, van de Wet gebruik heeft gemaakt van de mogelijkheid die in artikel 189, letter b, van BTW-richtlijn 2006 aan de lidstaten is geboden om het bedrag aan btw dat bij de herziening voor investeringsgoederen in aanmerking moet worden genomen, nader te bepalen. De in artikel 15, lid 4, van de Wet voorgeschreven aanpassing in één keer moet naar het oordeel van het Hof worden aangemerkt als een “pre‑herzieningscorrectie”, waarvoor BTW-richtlijn 2006 geen bepalingen bevat. Naar het oordeel van het Hof staat BTW-richtlijn 2006 niet in de weg aan een dergelijke aanpassing, aangezien het resultaat daarvan – gelet op de daaropvolgende herzieningsperiode – niet in strijd is met het beginsel van fiscale neutraliteit en/of het evenredigheidsbeginsel. De slotsom van het Hof is dat de regeling van artikel 15, lid 4, tweede volzin, van de Wet binnen de grenzen van BTW-richtlijn 2006 valt.

3.3.

Het middel is gericht tegen de hiervoor in 3.2 weergegeven oordelen van het Hof en herhaalt het voor het Hof gehouden betoog dat de herziening in één keer van de oorspronkelijk toegepaste aftrek naar aanleiding van de ingebruikneming van investeringsgoederen in strijd is met artikel 187 van BTW-richtlijn 2006. Herziening van de oorspronkelijk toegepaste aftrek voor investeringsgoederen moet volgens het middel op grond van artikel 187 van BTW‑richtlijn 2006 dwingend over een aantal jaren worden gespreid. Volgens het middel mag de in artikel 187 van BTW-richtlijn 2006 bedoelde herziening voor de vier appartementen niet eerder plaatsvinden dan bij de aangifte over het laatste tijdvak van 2014, ook al zijn deze appartementen eerder in dat jaar in gebruik genomen. Deze herziening aan het einde van een jaar betreft dan slechts een tiende deel van de oorspronkelijke in 2013 genoten aftrek van omzetbelasting.

4. De herzieningsbepalingen van BTW-richtlijn 2006

De regeling inzake de herziening van de aftrek is, voor zover van belang, in BTW-richtlijn 2006 opgenomen in de artikelen 184 tot en met 187 en in artikel 189. Deze bepalingen luiden als volgt:

Artikel 184

“De oorspronkelijk toegepaste aftrek wordt herzien indien deze hoger of lager is dan die welke de belastingplichtige gerechtigd was toe te passen.”

Artikel 185

“1.De herziening vindt met name plaats indien zich na de BTW-aangifte wijzigingen hebben voorgedaan in de elementen die voor het bepalen van het bedrag van de aftrek in aanmerking zijn genomen, bijvoorbeeld in geval van geannuleerde aankopen of verkregen rabatten.

2. In afwijking van lid 1 vindt geen herziening plaats voor handelingen die geheel of gedeeltelijk onbetaald zijn gebleven, in geval van naar behoren bewezen en aangetoonde vernietiging, verlies of diefstal, alsmede in geval van de in artikel 16 bedoelde onttrekking voor het verstrekken van geschenken van geringe waarde en van monsters. In geval van geheel of gedeeltelijk onbetaald gebleven handelingen en in geval van diefstal, kunnen de lidstaten evenwel herziening eisen.”

Artikel 186

“De lidstaten stellen nadere regels voor de toepassing van de artikelen 184 en 185 vast.”

Artikel 187

“1.Voor investeringsgoederen wordt de herziening gespreid over een periode van vijf jaar, het jaar van verkrijging of vervaardiging der goederen daaronder begrepen. De lidstaten kunnen evenwel de herziening baseren op een periode van vijf volle jaren te rekenen vanaf de ingebruikneming van de goederen. Voor onroerende investeringsgoederen kan de herzieningsperiode tot maximaal twintig jaar worden verlengd.

2. Voor elk jaar heeft de herziening slechts betrekking op eenvijfde deel, of, indien de herzieningsperiode is verlengd, op het overeenkomstige gedeelte van de BTW op de investeringsgoederen.

De in de eerste alinea bedoelde herziening geschiedt op basis van de wijzigingen in het recht op aftrek die zich in de loop van de volgende jaren ten opzichte van het jaar van verkrijging, vervaardiging of, in voorkomend geval, eerste gebruik van de goederen hebben voorgedaan.”

Artikel 189

“Voor de toepassing van de artikelen 187 en 188 kunnen de lidstaten de volgende maatregelen nemen:

a) het begrip investeringsgoederen definiëren;

b) het bedrag aan BTW dat bij de herziening in aanmerking moet worden genomen, nader bepalen;

c) alle passende maatregelen nemen om te verzekeren dat de herziening niet tot ongerechtvaardigde voordelen leidt;

d) administratieve vereenvoudigingen toestaan.”

5. De Nederlandse herzieningsregeling voor investeringsgoederen

5.1.

In de Nederlandse regelgeving zijn de bepalingen inzake herziening van de aftrek opgenomen in artikel 15, lid 4, van de Wet en in de artikelen 12 en 13 van de Uitvoeringsbeschikking omzetbelasting 1968 (hierna: de Uitvoeringsbeschikking). Deze bepalingen luiden als volgt:

Artikel 15, lid 4, van de Wet:

“4.De aftrek van belasting vindt plaats overeenkomstig de bestemming van de goederen en diensten op het tijdstip waarop de belasting aan de ondernemer in rekening wordt gebracht dan wel op het tijdstip waarop de belasting wordt verschuldigd. Indien op het tijdstip waarop de ondernemer goederen en diensten gaat gebruiken, blijkt, dat de belasting ter zake voor een groter of kleiner gedeelte in aftrek is gebracht dan waartoe de ondernemer op grond van het gebruik is gerechtigd, wordt hij de te veel afgetrokken belasting op dat tijdstip verschuldigd. De verschuldigd geworden belasting wordt op de voet van artikel 14 voldaan. De te weinig afgetrokken belasting wordt aan hem op zijn verzoek teruggegeven.”

De leden 2 en 3 van artikel 12 van de Uitvoeringsbeschikking luiden als volgt:

“2.De herziening, bedoeld in artikel 15, vierde lid, van de wet, geschiedt op basis van de gegevens van het belastingtijdvak waarin de ondernemer de goederen of diensten is gaan gebruiken.

3. Bij de aangifte over het laatste belastingtijdvak van het boekjaar vindt herziening van de aftrek plaats op basis van de voor het gehele boekjaar geldende gegevens.”

Artikel 13 van de Uitvoeringsbeschikking luidt - voor zover hier van belang - als volgt:

“1.In afwijking van artikel 11 worden voor de toepassing van de aftrek afzonderlijk in aanmerking genomen:

a. onroerende zaken en rechten waaraan deze zijn onderworpen;

b. roerende zaken waarop de ondernemer voor de inkomstenbelasting of de vennootschapsbelasting afschrijft, of waarop hij zou kunnen afschrijven indien hij aan een zodanige belasting zou zijn onderworpen.

2. Met betrekking tot onroerende zaken en rechten waaraan deze zijn onderworpen wordt de aftrek herzien in elk van de negen boekjaren, volgende op dat waarin de ondernemer het goed is gaan gebruiken. De herziening geschiedt telkens voor een tiende gedeelte van de voorbelasting op basis van de voor het boekjaar geldende gegevens bij de aangifte over het laatste belastingtijdvak van dat boekjaar.”

5.2.

Met de hiervoor in 5.1 weergegeven bepalingen heeft de Nederlandse wetgever beoogd uitvoering te geven aan de spreiding van de herziening van de aftrek van btw voor investeringsgoederen, zoals bedoeld in (thans) artikel 187 van BTW-richtlijn 2006 in samenhang gelezen met artikel 167 en de artikelen 184 tot en met 186 van die richtlijn (vgl. Kamerstukken II 1977/78, 14 887, nr. 3, blz. 17).

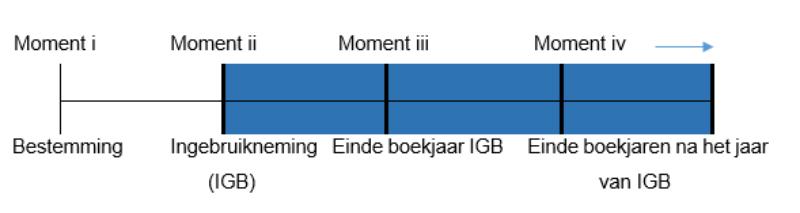

Voor investeringsgoederen onderscheidt de Nederlandse herzieningsregeling met het oog op het bepalen van de juiste aftrek van btw de volgende toetsingsmomenten.

i) Artikel 15, lid 4, eerste volzin, van de Wet bepaalt in overeenstemming met artikel 167 van BTW‑richtlijn 2006 dat de aftrek van omzetbelasting onmiddellijk plaatsvindt overeenkomstig de bestemming van de goederen op het tijdstip waarop de belasting aan de ondernemer in rekening wordt gebracht of waarop de belasting wordt verschuldigd.

ii) In artikel 15, lid 4, tweede volzin, van de Wet heeft de Nederlandse wetgever voorgeschreven dat de ondernemer bij de aangifte over het tijdvak waarin door hem verkregen goederen in gebruik worden genomen, de oorspronkelijk voor deze goederen toegepaste aftrek moet herzien indien blijkt dat deze hoger of lager is dan die welke de ondernemer gerechtigd is toe te passen op het tijdstip van de ingebruikneming. De dan verschuldigd geworden belasting moet op aangifte worden voldaan (artikel 15, lid 4, derde volzin); te weinig afgetrokken belasting wordt op verzoek aan de ondernemer teruggegeven (artikel 15, lid 4, vierde volzin). Volgens artikel 12, lid 2, van de Uitvoeringsbeschikking moet de ondernemer deze herziening uitvoeren bij zijn btw-aangifte over het tijdvak waarin de ingebruikneming plaatsvindt, en moet hij deze baseren op de gegevens van dat tijdvak. Dit betekent dat de ondernemer de ten opzichte van de oorspronkelijk toegepaste aftrek te veel afgetrokken belasting op dat tijdstip wordt verschuldigd en dat de ten opzichte van de oorspronkelijk toegepaste aftrek te weinig in aftrek gebrachte omzetbelasting op zijn verzoek wordt teruggegeven.

iii) Wanneer het hiervoor onder ii) bedoelde tijdvak niet het laatste tijdvak van een boekjaar is, moet de ondernemer op grond van artikel 12, lid 3, van de Uitvoeringsbeschikking bij de laatste btw-aangifte van het boekjaar de gehele, oorspronkelijk toegepaste aftrek nogmaals herzien, ditmaal gebaseerd op de voor het gehele boekjaar geldende gegevens.

iv) De Nederlandse wetgever heeft met inachtneming van artikel 187, lid 1, laatste volzin, van BTW-richtlijn 2006 voor onroerende investeringsgoederen de herzieningsperiode verlengd tot een periode van tien jaar. Die periode van tien jaar vangt aan met het boekjaar waarin de ondernemer het investeringsgoed is gaan gebruiken (hierna: het eerste herzieningsjaar). Na het eerste herzieningsjaar moet de ondernemer aan het slot van elk van de daarop volgende negen boekjaren aan de hand van de gegevens van dat latere boekjaar nagaan of zich wijzigingen in gebruik hebben voorgedaan ten opzichte van het eerste herzieningsjaar. Zo ja, dan heeft de herziening in elk van die negen boekjaren betrekking op een tiende deel van de ter zake van de verkrijging van het investeringsgoed aan de ondernemer in rekening gebrachte omzetbelasting.

5.3.

Met de hiervoor in 5.2, onder ii) en iii), beschreven berekening van het bedrag van de herziening heeft de Nederlandse wetgever beoogd dat het bedrag van de toegepaste aftrek aan het einde van het boekjaar waarin een investeringsgoed in gebruik is genomen, overeenkomt met de aftrek die de ondernemer had mogen toepassen op basis van het werkelijke gebruik van het goed in dat jaar.

6. Beoordeling van het middel

6.1.

Het middel werpt de vraag op of de artikelen 184 tot en met 189 van BTW-richtlijn 2006 zich verzetten tegen de hiervoor in onderdeel 5 omschreven Nederlandse herzieningsregeling voor investeringsgoederen. Met name gaat het om de vraag of deze richtlijnbepalingen in de weg staan aan een herziening van de gehele, oorspronkelijk toegepaste aftrek in het jaar waarin de ondernemer een investeringsgoed in gebruik heeft genomen. Het gaat daarbij erom of die richtlijnbepalingen zich ertegen verzetten dat bij de ingebruikneming van een investeringsgoed de hiervoor in 5.2, onder ii), beschreven herziening in één keer van de oorspronkelijk toegepaste aftrek plaatsvindt, indien op dat tijdstip blijkt dat de ondernemer een groter of kleiner gedeelte van de omzetbelasting in aftrek heeft gebracht dan waartoe hij op grond van het gebruik op dat tijdstip is gerechtigd.

6.2.

Bij de behandeling van het middel wordt het volgende vooropgesteld.

6.2.1.

De regeling inzake de aftrek van omzetbelasting in zijn algemeenheid heeft ten doel de belastingplichtige geheel te ontlasten van de in het kader van al zijn economische activiteiten verschuldigde of betaalde btw. Aldus wordt een neutrale fiscale belasting van de economische activiteiten van de ondernemer gewaarborgd (vgl. HvJ 17 oktober 2018, Ryanair, C-249/17, ECLI:EU:C:2018:834, punt 23, en HvJ 21 maart 2018, Volkswagen, C-533/16, ECLI:EU:C:2018:204, punt 38, en de aldaar aangehaalde rechtspraak). In het bijzonder geldt dat het recht op aftrek onmiddellijk wordt uitgeoefend, ook al is het goed ter zake waarvan de btw in rekening is gebracht nog niet in gebruik genomen (vgl. HvJ 22 maart 2012, Klub, C-153/11, ECLI:EU:C:2012:163, punten 36 en 45 en de aldaar aangehaalde rechtspraak).

6.2.2.

De artikelen 184 en verder van BTW-richtlijn 2006 voorzien in een herziening van de oorspronkelijk toegepaste aftrek indien deze hoger of lager is dan de aftrek die de belastingplichtige gerechtigd was toe te passen. Aangenomen moet worden dat die situatie zich voordoet indien een belastingplichtige een verkregen goed in gebruik neemt voor doeleinden die voor de heffing van btw anders worden behandeld dan die waarvan hij bij de onmiddellijke uitoefening van het recht op aftrek was uitgegaan.

Voor investeringsgoederen wordt op grond van artikel 187 van BTW-richtlijn 2006 de herziening van aftrek gespreid over een aantal jaren. Deze gespreide herziening heeft ten doel onjuistheden in de berekening van de aftrek en voordelen of ongerechtvaardigde nadelen voor de belastingplichtige te vermijden, met name wanneer zich na de btw-aangifte wijzigingen voordoen in de elementen die aanvankelijk in aanmerking zijn genomen voor het bepalen van het bedrag van de aftrek. Bij investeringsgoederen is het zeer waarschijnlijk dat dergelijke wijzigingen zich voordoen. Dergelijke goederen worden immers gedurende een periode van meerdere jaren gebruikt en in de loop daarvan kan de bestemming van die goederen veranderen (vgl. HvJ 30 maart 2006, Uudenkaupungin kaupunki, C-184/04, ECLI:EU:C:2006:214, hierna: het arrest Uudenkaupungin kaupunki, punt 25).

De herziening in het algemeen en de spreiding daarvan voor investeringsgoederen beogen de precisie van de aftrek te vergroten en zo de neutraliteit van de belastingdruk te verzekeren (vgl. HvJ 15 december 2005, Centralan Property, C-63/04, ECLI:EU:C:2005:773, punt 57, en HvJ 5 juni 2014, Gmina Międzyzdroje, C-500/13, ECLI:EU:C:2014:1750, hierna: de beschikking Gmina Międzyzdroje, punt 24).

In dit verband heeft het Hof van Justitie in zijn arrest van 11 april 2018, SEB bankas AB, C-532/16, ECLI:EU:C:2018:228 (hierna: het arrest SEB bankas), punten 25 tot en met 27, gepreciseerd dat de artikelen 187 tot en met 189 van BTW-richtlijn 2006 nadere regels inhouden inzake de herziening van aftrek met betrekking tot investeringsgoederen voor het in artikel 185, lid 1, van BTW-richtlijn 2006 bedoelde geval van een wijziging die zich na de btw-aangifte voordoet in de elementen die voor het bepalen van het bedrag van de aftrek in aanmerking zijn genomen.

6.3.

Het middel verdedigt de opvatting dat de in artikel 187 van BTW-richtlijn 2006 neergelegde herzieningsregeling voor investeringsgoederen geïsoleerd moet worden bezien. Dat wil zeggen: los van hetgeen in de artikelen 184 en 185 van BTW-richtlijn 2006 is bepaald en daarom ook los van de nadere regels die een lidstaat op grond van artikel 186 van die richtlijn mag vaststellen voor de toepassing van de artikelen 184 en 185. In die opvatting vormt de regeling van artikel 187 van BTW‑richtlijn 2006 een bijzondere regeling voor investeringsgoederen die de algemene regeling van de artikelen 184 en 185 van die richtlijn opzij zet. Daarvan uitgaande zou de herziening van de aftrek voor een investeringsgoed aan het eind van ieder herzieningsjaar, dus ook aan het einde van het eerste herzieningsjaar, slechts mogen plaatsvinden voor een evenredig gedeelte van de btw. Voor een herziening in één keer van de gehele oorspronkelijk toegepaste aftrek bij de ingebruikneming van een investeringsgoed, zoals in de artikelen 184 en 185 van die richtlijn is voorzien, is dan geen plaats.

Bij een herzieningsperiode van tien jaar zou dit betekenen dat de belastingplichtige pas aan het slot van het eerste herzieningsjaar en dan slechts een tiende gedeelte van de btw moet herzien indien blijkt dat de oorspronkelijk toegepaste aftrek hoger of lager was dan waarop recht bestaat op basis van het werkelijke gebruik van het goed in dat jaar.

6.4.

Vóór de hiervoor weergegeven uitlegging kunnen aanknopingspunten worden gevonden in de bewoordingen van artikel 187, lid 1, eerste volzin, van BTW-richtlijn 2006 in samenhang gelezen met lid 2, eerste volzin, van die bepaling. Deze artikelonderdelen kunnen zo worden gelezen dat in het eerste herzieningsjaar de herziening slechts betrekking kan hebben op een deel van de btw op het investeringsgoed, bij een herzieningsperiode van tien jaar een tiende deel. Wanneer in aanmerking wordt genomen dat artikel 187 van BTW-richtlijn 2006 is gesteld in bewoordingen die geen ruimte laten voor twijfel over het dwingende karakter van dit artikel (vgl. het arrest Uudenkaupungin kaupunki, punt 26, en de beschikking Gmina Międzyzdroje, punt 24), zou de conclusie kunnen worden getrokken dat artikel 187 van BTW-richtlijn 2006 de lidstaten niet de ruimte laat af te wijken van de mogelijkheden die deze bepaling naar de letter biedt.

6.5.

Anderzijds kan worden betoogd dat de in artikel 187 van BTW-richtlijn 2006 vervatte herzieningsregeling een aanvullende regeling vormt op de artikelen 184 tot en met 186 (vgl. het arrest SEB bankas, punt 27). Aan die aanvullende regeling ligt dan ten grondslag dat voor investeringsgoederen een eenmalige herziening van de oorspronkelijk toegepaste aftrek als voorgeschreven in artikel 184 niet volstaat. De reden hiervoor is gelegen in de voorziene langere gebruiksperiode van investeringsgoederen, waarin de bestemming van die goederen kan veranderen. Daarom is het volgens de richtlijngever noodzakelijk dat die eerste herziening gedurende enige jaren (de herzieningsjaren) kan worden aangepast. In elk van de herzieningsjaren na het eerste herzieningsjaar wordt dan, telkens op basis van het gebruik van de investeringsgoederen in dat jaar, de voor dat jaar geldende mate van aftrek berekend en afgezet tegen de in het eerste herzieningsjaar gepleegde aftrek. Zo nodig, namelijk bij wijziging van de mate waarin voor het desbetreffende herzieningsjaar recht op aftrek bestaat op basis van het gebruik van het investeringsgoed in dat jaar ten opzichte van het eerste herzieningsjaar, wordt dan de aftrek aangepast (herzien). Volgens deze uitlegging is de regeling van de artikelen 184 en 185 van BTW-richtlijn 2006 ook van toepassing op investeringsgoederen. In deze opvatting volgt de jaarlijkse herziening van een deel van de btw (in Nederland een tiende deel) op die eerste – volledige – herziening als bedoeld in de artikelen 184 en 185 van BTW-richtlijn 2006. Dat betekent dat de lidstaten voor het eerste jaar mogen eisen dat de oorspronkelijk toegepaste aftrek bij de verkrijging van een investeringsgoed geheel wordt aangepast (herzien) op basis van de gegevens die gelden bij de ingebruikneming van dat goed indien de oorspronkelijk toegepaste aftrek te hoog of te laag is geweest (vgl. het toetsingsmoment dat hiervoor in 5.2, onder ii), is omschreven).

In deze benadering regelt artikel 187 van BTW‑richtlijn 2006 in aanvulling op de regeling van de artikelen 184 en 185 van die richtlijn dat de aanpassing van de btw ter gelegenheid van de ingebruikneming niet onmiddellijk definitief is, maar over vijf of meer jaren wordt gespreid. De doelstellingen van de aftrekregeling en van de herzieningsregeling (zie hiervoor in 6.2.1 en 6.2.2) lijken zich niet te verzetten tegen een nationale herzieningsregeling waarin de gehele, oorspronkelijk toepaste aftrek bij ingebruikneming van een investeringsgoed wordt aangepast (herzien), vooropgesteld dat die nationale herzieningsregeling als geheel genomen het doel van de aftrekregeling in zijn algemeenheid en van de herzieningsregeling in het bijzonder eerbiedigt. Dat wil zeggen dat die nationale herzieningsregeling een juiste aftrek realiseert door een mate van aftrek die zo goed mogelijk in overeenstemming is met het gebruik van investeringsgoederen in een gegeven jaar, zodat de neutraliteit van de belasting wordt gewaarborgd.

6.6.

Bij de beoordeling of de Nederlandse herzieningsregeling verenigbaar is met de artikelen 184 tot en met 187 van BTW-richtlijn 2006 moet in aanmerking worden genomen dat aan een gespreide herziening inherent is dat hetzij aan het begin van de herzieningsperiode, hetzij in de loop daarvan afwijkingen kunnen ontstaan van een aftrek die past bij het gebruik van het goed. Die afwijkingen kunnen aan de hand van de situatie van belanghebbende worden geïllustreerd als volgt.

6.6.1.

Bij de door het middel voorgestane uitlegging van artikel 187 van BTW-richtlijn 2006 ontstaat voor belanghebbende een financieringsvoordeel. De btw ter zake van de vier appartementen die bij het in rekening brengen ervan in 2013 geheel in aftrek is gebracht, behoeft dan immers in elk van de tien herzieningsjaren slechts voor een tiende deel te worden terugbetaald (‘getemporiseerd’), ervan uitgaande dat de vier appartementen gedurende de gehele herzieningsperiode blijvend voor vrijgestelde doeleinden worden gebruikt. Deze ‘temporisering’ betekent dat op de vier appartementen pas tegen het einde van de herzieningsperiode de btw gaat rusten die volgens het gebruik ervan daarop zou moeten rusten.

De hiervoor bedoelde, door het middel bepleite, uitlegging leidt daarentegen tot een financieringsnadeel voor een belastingplichtige die bij de verkrijging van een investeringsgoed geen btw in aftrek heeft gebracht omdat hij het investeringsgoed toen dacht te gaan gebruiken voor vrijgestelde prestaties, maar bij ingebruikneming op basis van het werkelijke gebruik recht blijkt te hebben op volledige aftrek. Die belastingplichtige moet de oorspronkelijk niet in aftrek gebrachte btw dan in ‘porties’ (in Nederland een tiende deel per jaar) alsnog in aftrek brengen. Dit betekent dat deze belastingplichtige niet onmiddellijk volledig wordt ontlast van de btw die hij bij het afnemen van goederen en diensten met het oog op het verrichten van zijn belaste prestaties heeft betaald, hoewel het investeringsgoed voor belaste doeleinden wordt gebruikt.

De in deze opvatting toe te passen temporisering van de alsnog verschuldigde dan wel in aftrek te brengen btw kan dus voor een belastingplichtige bij ongewijzigd gebruik van investeringsgoederen voor een ander doel dan dat waarvan bij verkrijging werd uitgegaan, betekenen dat pas tegen het einde van de herzieningsperiode op het investeringsgoed de btw gaat drukken die volgens het gebruik daarvan daarop zou moeten drukken. Dat laatste lijkt niet te stroken met het hiervoor in 6.2.2 vermelde uitgangspunt dat de herziening in het algemeen en de spreiding daarvan voor investeringsgoederen beogen de precisie van de aftrek te vergroten en de neutraliteit van de belastingdruk te verzekeren. Het voorgaande neemt niet weg dat bezien over het geheel van de herzieningsperiode de aftrek ook in de door belanghebbende bepleite benadering uiteindelijk, na ommekomst van de herzieningsperiode, in overeenstemming zal zijn met het gebruik van het investeringsgoed gedurende die periode.

6.6.2.

Volgens de Nederlandse herzieningsregeling dient belanghebbende alle belasting die hij met betrekking tot de vier appartementen in aftrek heeft gebracht, bij de ingebruikneming van die appartementen in één keer geheel te herzien en te voldoen. Bij ongewijzigd vrijgesteld gebruik van de vier appartementen gedurende de herzieningsperiode, zal daarna geen aanpassing meer plaatsvinden. Dit betekent echter niet dat sprake is van een door het Unierecht verboden regeling met een definitieve herziening in één keer (vgl. punt 27 van de beschikking Gmina Międzyzdroje). Indien in een van de volgende herzieningsjaren het gebruik van de vier appartementen wijzigt, vindt immers alsnog een daarmee overeenstemmende aanpassing van de aftrek plaats.

Wel kan worden betoogd dat een belastingplichtige in een geval als dat van belanghebbende in het eerste herzieningsjaar door de toepassing van artikel 15, lid 4, tweede volzin, van de Wet (ook) btw betaalt die ziet op het nog niet vast te stellen – toekomstige - gebruik van het investeringsgoed in volgende (herzienings)jaren.

Voor een belastingplichtige die bij de verkrijging van een investeringsgoed geen btw in aftrek heeft gebracht, maar bij ingebruikneming – op basis van het werkelijke gebruik op dat moment – recht blijkt te hebben op volledige aftrek, leidt de Nederlandse herzieningsregeling ertoe dat deze belastingplichtige in één keer alle oorspronkelijk niet in aftrek gebrachte omzetbelasting in aftrek kan brengen, zodat hij direct geheel wordt ontlast van de op het investeringsgoed drukkende omzetbelasting. Op deze wijze wordt voor de aftrek van btw direct aangesloten bij het werkelijke gebruik van de investeringsgoederen. Ook voor de Nederlandse herzieningsregeling geldt dat aan het eind van de herzieningsperiode de aftrek in overeenstemming zal zijn met het gebruik van het investeringsgoed.

6.6.3.

Vanwege het nog niet vast te stellen – toekomstige – gebruik van het investeringsgoed gedurende de herzieningsjaren na het eerste herzieningsjaar, kan bij geen van de hiervoor beschreven methoden van gespreide herziening de juiste aftrek op voorhand worden bepaald. De Nederlandse herzieningsregeling introduceert als toetsingsmoment het tijdstip van ingebruikneming. Op dat moment wordt het werkelijke gebruik getoetst, zo nodig gevolgd door een dienovereenkomstige aanpassing in één keer van de oorspronkelijk toegepaste aftrek. Daardoor lijkt de Nederlandse herzieningsregeling beter aan te sluiten bij het doel van de aftrekregeling en de herzieningsregeling dan een herzieningsregeling die de oorspronkelijk, op basis van het voorgenomen gebruik toegepaste aftrek vooralsnog in stand laat.

6.7.

Gelet op hetgeen hiervoor in 6.6 tot en met 6.6.3 is overwogen, ligt het naar het oordeel van de Hoge Raad daarom meer in de rede om artikel 187 van BTW-richtlijn 2006 te lezen in samenhang met de artikelen 184 tot en met 186 van BTW‑richtlijn 2006, en in lijn daarmee dit artikel zo uit te leggen dat het niet in de weg staat aan de Nederlandse herzieningsregeling zoals hiervoor in onderdeel 5 is weergegeven.

6.8.

Indien de hiervoor in 6.7 weergegeven opvatting juist is, moet worden geoordeeld dat artikel 187 van BTW‑richtlijn 2006 in samenhang gelezen met de artikelen 184 en 185 van die richtlijn niet in de weg staat aan een herzieningsregeling zoals die in Nederland is vormgegeven, zodat op het hiervoor in 5.2, onder ii), vermelde toetsingsmoment aanpassingen van de oorspronkelijk toegepaste aftrek zijn toegestaan. Hetzelfde geldt overigens voor aanpassingen op het hiervoor in 5.2, onder iii), vermelde toetsingsmoment, maar een dergelijke aanpassing staat in deze procedure niet ter discussie.

Hierbij verdient opmerking dat indien de ondernemer een investeringsgoed gaat gebruiken in hetzelfde boekjaar als waarin hij dat goed heeft verkregen, de uitwerking van de Nederlandse herzieningsregeling in wezen overeenkomt met de regeling die is neergelegd in artikel 187, lid 1, eerste volzin, van BTW-richtlijn 2006, te weten een spreiding van de herziening over een periode van tien jaar, het jaar van verkrijging of vervaardiging van de goederen daaronder begrepen. Dit laatste doet zich in een geval als het onderhavige voor: de levering als bedoeld in artikel 3, lid 1, letter c, van de Wet (en daarmee de verkrijging in de zin van artikel 187, lid 1, eerste volzin, van BTW-richtlijn 2006) vond plaats in juli 2014, terwijl de vier appartementen op 1 augustus 2014 in gebruik zijn genomen.

6.9.

Naar het oordeel van de Hoge Raad moet voor het toepassen van het Unierechtelijke herzieningsmechanisme een uitlegging zoals hiervoor in 6.7 bedoeld prevaleren. Het is echter niet boven elke redelijke twijfel verheven dat de artikelen 184 tot en met 187 van BTW-richtlijn 2006 bij de toepassing van de gespreide herziening voor investeringsgoederen toelaten dat in het eerste herzieningsjaar bij de ingebruikneming van een investeringsgoed de gehele, oorspronkelijk toegepaste aftrek in aanmerking wordt genomen. De Hoge Raad zal daarom op de voet van artikel 267 VWEU de hierna in onderdeel 7 geformuleerde vraag 1 voorleggen aan het Hof van Justitie van de Europese Unie.

6.10.

Indien moet worden geoordeeld dat de artikelen 184 tot en met 187 niet toelaten dat de oorspronkelijk toegepaste aftrek op investeringsgoederen bij ingebruikneming geheel wordt herzien overeenkomstig het werkelijke gebruik daarvan, rijst vervolgens de vraag of artikel 189, letter b, of letter c, van BTW-richtlijn 2006 een dergelijke maatregel wel toelaat.

Uit de tekst noch uit de gepubliceerde ontstaansgeschiedenis van BTW-richtlijn 2006 kan worden afgeleid welke ruimte de richtlijngever met deze bepalingen aan de lidstaten wilde laten voor de toepassing van artikel 187 van BTW-richtlijn 2006.

De vraag rijst of het hiervoor in 5.2, onder ii) en iii), weergegeven herzieningsmechanisme, waarbij voor investeringsgoederen in het eerste herzieningsjaar wordt afgeweken van het bedrag aan btw waarop de herziening volgens artikel 187, lid 2, eerste alinea, van BTW‑richtlijn 2006 betrekking heeft, een maatregel kan vormen als bedoeld in artikel 189, letter b, van BTW‑richtlijn 2006, dat wil zeggen een maatregel waarbij het bedrag aan btw dat bij de herziening in aanmerking moet worden genomen, nader wordt bepaald.

Indien artikel 189, letter b, dit mechanisme niet toelaat, rijst vervolgens de vraag of artikel 189, letter c, dat wel doet. Op grond van die bepaling is het de lidstaten toegestaan alle passende maatregelen te nemen om te verzekeren dat de herziening niet leidt tot ongerechtvaardigde voordelen. Daarbij rijzen in het bijzonder de vragen of a) de situatie als die waarin belanghebbende voor de vier appartementen verkeert, zonder dat herzieningsmechanisme zou leiden tot een “ongerechtvaardigd voordeel” als bedoeld in die bepaling, en, zo ja, of b) de maatregel als “passend” kan worden beschouwd.

Het Hof van Justitie heeft nog niet de gelegenheid gehad artikel 189, letter b en letter c, van BTW‑richtlijn 2006 nader uit te leggen. Omdat de uitlegging van deze bepalingen niet buiten twijfel is, zal de Hoge Raad op de voet van artikel 267 VWEU de hierna in onderdeel 7 geformuleerde vraag 2 voorleggen aan het Hof van Justitie van de Europese Unie.

7. Beslissing

De Hoge Raad verzoekt het Hof van Justitie van de Europese Unie uitspraak te doen over de volgende vragen:

1. Verzetten de artikelen 184 tot en met 187 van BTW- richtlijn 2006 zich tegen een nationale herzieningsregeling voor investeringsgoederen die voorziet in een gespreide herziening gedurende een reeks van jaren, waarbij in het jaar van de ingebruikneming – welk jaar tevens het eerste herzieningsjaar is – het totale bedrag van de oorspronkelijk toegepaste aftrek voor dat investeringsgoed in één keer wordt aangepast (herzien) indien bij de ingebruikneming ervan die oorspronkelijk toegepaste aftrek blijkt af te wijken van de aftrek die de belastingplichtige gerechtigd is toe te passen op basis van het werkelijke gebruik van het investeringsgoed?

Indien vraag 1 bevestigend wordt beantwoord:

2. Moet artikel 189, letter b of letter c, van BTW‑richtlijn 2006 zo worden uitgelegd dat de hiervoor in vraag 1 bedoelde aanpassing in één keer van de oorspronkelijk toegepaste aftrek in het eerste jaar van de herzieningsperiode, een maatregel vormt die Nederland voor de toepassing van artikel 187 van BTW-richtlijn 2006 mag nemen?

De Hoge Raad houdt iedere verdere beslissing aan en schorst het geding totdat het Hof van Justitie naar aanleiding van vorenstaand verzoek uitspraak heeft gedaan.

Dit arrest is gewezen door de vice-president R.J. Koopman als voorzitter, en de raadsheren E.N. Punt, L.F. van Kalmthout, M.E. van Hilten en E.F. Faase, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 14 december 2018.

Conclusie 07‑05‑2018

Inhoudsindicatie

In deze conclusie staat de vraag centraal of de herziening ‘ineens’, die ingevolge artikel 15, lid 4, tweede volzin, van de Wet OB plaatsvindt op het moment van ingebruikneming, in strijd is met artikelen 184 tot en met 189 van de Btw-richtlijn.

Partij(en)

Procureur-Generaal bij de Hoge Raad der Nederlanden

mr. C.M. Ettema

Advocaat-Generaal

Conclusie van 7 mei 2018 inzake:

Nr. Hoge Raad: 17/00799 | Stichting [X] |

Nr. Gerechtshof: 16/00255 Nr. Rechtbank: 15/187 | |

Derde Kamer A | tegen |

Omzetbelasting Derde kwartaal 2014 | staatssecretaris van Financiën |

1. Inleiding

1.1

Belanghebbende heeft in 2013 een appartementencomplex laten bouwen en de btw op de bouwkosten, met het oog op een toekomstige belaste (integratie)levering, in dat jaar in aftrek gebracht. Op 1 januari 2014, nog voordat de appartementen in gebruik werden genomen, is de integratielevering afgeschaft. In augustus 2014 is een deel van de appartementen vrijgesteld van omzetbelasting verhuurd. Op grond van artikel 15, lid 4, tweede lid, van de Wet op de omzetbelasting 1968 (Wet OB) is belanghebbende op het moment van ingebruikneming van de appartementen voor vrijgestelde handelingen het bedrag aan btw op de bouwkosten dat zij in 2013 in aftrek heeft gebracht ineens verschuldigd geworden. Belanghebbende heeft er vanwege een temporiseringsvoordeel belang bij dat de herziening niet ‘ineens’ plaatsvindt in 2014 maar wordt gespreid over een meerjarige periode (van tien jaar) voor telkens een evenredig deel (in casu 1/10e) van de in aftrek gebrachte belasting. Zij heeft bezwaar aangetekend tegen de voldoening van de ‘herzienings-btw’ over het derde kwartaal 2014 op de grond dat de herziening ineens niet strookt met de Btw-richtlijn.

1.2

Rechtbank Noord-Holland (de Rechtbank) oordeelt dat de herziening ineens op het moment van ingebruikneming niet in strijd is met de Btw-richtlijn. Zij overweegt dat de Btw-richtlijn niet voorziet in een correctiemogelijkheid indien de aftrek bij aanschaf niet overeenkomt met de aftrek waarop bij ingebruikneming recht bestaat. Nu de Btw-richtlijn niet in een dergelijk correctiemechanisme voorziet, is dit volgens de Rechtbank aan de lidstaten. In dit kader verwijst de Rechtbank ook naar artikel 189, aanhef en onder c, van de Btw-richtlijn waarin is neergelegd dat voor de toepassing van de artikelen 187 en 188 van de Btw-richtlijn (inzake de herziening ter zake van investeringsgoederen) de lidstaten alle passende maatregelen kunnen nemen om te verzekeren dat de herziening niet tot ongerechtvaardigde voordelen leidt. Artikel 15, lid 4, van de Wet OB vormt een dergelijke maatregel, die in overeenstemming is met doel en strekking van de Btw-richtlijn, aldus de Rechtbank. Gerechtshof Amsterdam (het Hof) bevestigt het oordeel van de Rechtbank, doch oordeelt dat 15, lid 4, van de Wet OB geen maatregel is om te verzekeren dat de herziening niet tot ongerechtvaardigde voordelen leidt in de zin van artikel 189, aanhef en onder c, van de Btw-richtlijn, maar een maatregel om het bedrag dat bij de herziening in aanmerking moet worden genomen nader te bepalen in de zin van artikel 189, aanhef en onder b, van de Btw-richtlijn.

1.3

Het cassatiemiddel van belanghebbende bestrijdt ’s Hofs oordeel dat artikel 15, lid 4, van de Wet OB in overeenstemming is met de Btw-richtlijn. De Btw-richtlijn schrijft volgens belanghebbende dwingend voor dat de herziening bij investeringsgoederen over een meerjarige periode plaatsvindt. De Nederlandse herzieningsregeling, die voorschrijft dat de door belanghebbende te weinig betaalde omzetbelasting bij ingebruikneming ‘ineens’ wordt verschuldigd, is derhalve in strijd met de herzieningsregeling van de Btw-richtlijn en dient buiten toepassing te blijven, aldus belanghebbende.

1.4

De Staatssecretaris stelt zich op het standpunt dat de Btw-richtlijn ruimte laat voor de lidstaten om aanvullende regels in het leven te roepen die betrekking hebben op de periode vóór ingebruikneming van de investeringsgoederen. Artikel 15, lid 4, tweede volzin, van de Wet OB en artikel 12, lid 3, van de Uitvoeringsbeschikking OB regelen volgens de Staatssecretaris de herziening in de periode vóór ingebruikneming en zijn om die reden niet met de Btw-richtlijn in strijd.

1.5

Partijen houdt in wezen verdeeld of de Btw-richtlijn toestaat dat een lidstaat die gebruik heeft gemaakt van de mogelijkheid de herzieningsperiode te laten aanvangen op het moment van ingebruikneming van een goed een regeling invoert die meebrengt dat de btw die bij de bestemming (het voorgenomen gebruik) van dat goed voor met btw belaste handelingen in aftrek is gebracht, ineens verschuldigd wordt op het moment van ingebruikneming van het goed voor van btw vrijgestelde handelingen.

1.6

In HR BNB 2010/64heeft de Hoge Raad geoordeeld dat de in artikel 15, lid 4, tweede volzin, van de Wet OB neergelegde herzieningsregeling in overeenstemming is met de Zesde richtlijn. Gelet op de omstandigheden dat de herzieningsbepalingen in de Zesde richtlijn niet een-op-een zijn overgenomen in de Btw-richtlijn, de onderhavige vraag een andere is dan die in HR BNB 2010/64aan de orde was en ik aan de hand van de rechtspraak van het Hof van Justitie van de Europese Unie (HvJ) van ná HR BNB 2010/64 meen dat de toepassing van het Unierecht niet zo evident is dat redelijkerwijs geen twijfel kan bestaan over de wijze waarop de in onderdeel 1.5 vermelde vraag dient te worden beantwoord, geef ik de Hoge Raad in overweging het HvJ een prejudiciële vraag voor te leggen.

2 De feiten en het geding in feitelijke instanties

De feiten

2.1

Belanghebbende heeft in 2013 op eigen grond te [Q] een appartementencomplex laten bouwen. Het complex bestaat uit 7 appartementen. Het complex is in juli 2014 opgeleverd. Vier appartementen zijn met ingang van 1 augustus 2014 vrijgesteld van omzetbelasting verhuurd. Voor drie appartementen heeft belanghebbende in het derde kwartaal van 2014 nog geen huurder gevonden.

2.2

Belanghebbende heeft in 2013 voor de bouw van de appartementen € 113.802 aan voorbelasting in aftrek gebracht op de grond dat een heffing op grond van artikel 3, lid 3, aanhef en onderdeel b van de Wet OB te verwachten was. Per 1 januari 2014 is deze (integratie)heffing komen te vervallen.

2.3

Belanghebbende heeft in 2014 geen voorbelasting in aftrek gebracht voor de bouw van de appartementen. In verband met de eerste ingebruikneming op 1 augustus 2014 heeft belanghebbende € 79.587 van de in aftrek gebrachte voorbelasting herzien. In het tijdig op aangifte voldane bedrag van € 86.837 is het bedrag van € 79.587 begrepen.

2.4

Belanghebbende heeft bezwaar gemaakt tegen de voldoening op aangifte. De Inspecteurheeft dit bezwaar afgewezen.

De Rechtbank

2.5

Belanghebbende heeft tegen de uitspraak op bezwaar beroep ingesteld bij de Rechtbank.

2.6

Voor de Rechtbank was in geschil of over het derde kwartaal 2014 in verband met de ingebruikneming van de opgeleverde appartementen op de voet van het bepaalde in artikel 15, lid 4, van de Wet OB omzetbelasting verschuldigd is geworden.

2.7

De Rechtbank oordeelt dat de éénmalige herziening op het moment van ingebruikneming als bedoeld in artikel 15, lid 4, van de Wet OB niet in strijd is met de Btw-richtlijn. De Rechtbank overweegt hiertoe het volgende.

2.8

De herziening op grond van artikel 187, lid 1, eerste en tweede volzin, van de Btw-richtlijn vangt – door de keuze van de Nederlandse wetgever – pas aan bij de ingebruikneming, hetgeen is neergelegd in artikel 15, lid 6, van de Wet OB. De Btw-richtlijn voorziet niet in een correctiemogelijkheid indien, zoals in het onderhavige geval, de aftrek bij aanschaf niet overeenkomt met de aftrek waarop bij ingebruikneming recht bestaat. Door de keuze van de Nederlandse wetgever bestrijkt artikel 187 van de Btw-richtlijn immers niet de periode die artikel 15, lid 4, van de Wet OB wel bestrijkt. Nu artikel 187 van de Btw-Richtlijn niet in een dergelijk correctiemechanisme voorziet, is het aan de lidstaten een dergelijk correctiemechanisme te bepalen. De Rechtbank verwijst in dit kader ook naar artikel 189, aanhef en onder c, van de Btw-richtlijn waarin is neergelegd dat voor de toepassing van de artikelen 187 en 188 de lidstaten alle passende maatregelen kunnen nemen om te verzekeren dat de herziening niet tot ongerechtvaardigde voordelen leidt. Dit heeft Nederland gedaan door met artikel 15, lid 4, van de Wet OB aansluiting te zoeken bij artikel 184 van de Btw-richtlijn. Hierdoor kan de aftrek, welk recht op het moment van vervaardiging wel bestaat, maar op het moment van ingebruikneming niet meer, worden gecorrigeerd. Dit is in overeenstemming met doel en strekking van de omzetbelasting. De Rechtbank verwijst in dit verband naar HR BNB 2010/64 waarin tot de gelijke conclusie wordt gekomen dat artikel 15, lid 4, van de Wet OB in overeenstemming is met het toenmalige artikel 20, lid 1, onder a van de Zesde richtlijn (het huidige artikel 184 van de Btw-Richtlijn) en dat van strijd met de toenmalige Zesde Richtlijn geen sprake is.

2.9

De Rechtbank heeft het beroep van belanghebbende bij uitspraak van 25 mei 2016ongegrond verklaard.

Het Hof

2.10

Belanghebbende heeft tegen deze uitspraak hoger beroep ingesteld bij het Hof.

2.11

In hoger beroep is evenals in beroep in geschil of de herziening ineens van de in aftrek gebrachte voorbelasting op de voet van artikel 15, lid 4, van de Wet OB ten bedrage van € 79.587 in strijd is met artikel 187 van de Btw-richtlijn.

2.12

Naar het oordeel van het Hof is de wetgever met de invoering van artikel 15, lid 4, van de Wet OB niet buiten de hem toegekende regelruimte getreden.

2.13

Het Hof overweegt hiertoe het volgende.

2.14

Zoals uit de wettekst volgt, is artikel 15, lid 4, van de Wet OB op alle goederen en diensten van toepassing, dus ook op investeringsgoederen. Daarmee sluit deze bepaling naar het oordeel van het Hof niet geheel aan op de Btw-richtlijn. In artikel 187 Btw-richtlijn is immers een specifieke bepaling opgenomen voor investeringsgoederen. Deze bepaling onderscheidt voor investeringsgoederen twee mogelijke herzieningsmethoden waarbij de eerste uitgaat van een herzieningsperiode die begint te lopen op het tijdstip van aanschaf of vervaardiging en de tweede methode van het latere tijdstip van ingebruikneming van het goed (door het Hof aangeduid als: de tweede methode).

2.15

Nederland heeft voor de tweede methode gekozen, zo leidt het Hof af uit de memorie van toelichting op het voorstel van wet met betrekking tot (toen nog) artikel 15, lid 3, van de Wet OB. Lidstaten die hebben gekozen voor de tweede methode kunnen op grond van artikel 189, aanhef en onder b, van de Btw-richtlijn een andere herzieningsgrondslag hanteren dan de aanvankelijk (op grond van de oorspronkelijke bestemming) in aftrek gebrachte belasting.

2.16

Met de vaststelling dat de wetgever met de invoering van artikel 15, lid 4, van de Wet OB niet buiten de hem toegekende regelruimte is getreden, staat evenwel nog niet vast dat artikel 15, lid 4, van de Wet OB in het onderhavige geval toepassing kan vinden. De vraag rijst onder meer of een ’15(4)-correctie’, in het geval het investeringsgoederen betreft, in één keer mag plaatsvinden.

2.17

Het Hof is van oordeel dat een ‘15(4)-correctie’ plaatsvindt op een (ondeelbaar) moment vóór de eerste ingebruikneming; het moment waarop de herzieningsperiode begint te lopen. Dit oordeel brengt mee dat de 15(4)-correctie moet worden aangemerkt als pre-herzieningscorrectie. Voor een dergelijke correctie bevat de Btw-richtlijn geen bepalingen. Derhalve kan niet worden gezegd dat de Btw-richtlijn aan een dergelijke correctie in de weg staat.

2.18

Deze vaststelling neemt echter niet weg dat ook in dat geval waarin een Unierechtelijke regeling ontbreekt, de nationale regeling in overeenstemming dient te zijn met doel en strekking van de Btw-richtlijn. Naar het oordeel van het Hof valt de regeling van artikel 15, lid 4, tweede volzin, van de Wet OB binnen de vorenbedoelde door het Unierecht gestelde grenzen nu het resultaat daarvan – gelet op de daaropvolgende herzieningsperiode – niet in strijd is met het beginsel van fiscale neutraliteit en/of het evenredigheidsbeginsel. Het enkele feit dat de 15(4)-correctie in één keer plaatsvindt, brengt niet mee dat het uiteindelijke resultaat van de regeling niet in overeenstemming is met de Btw-richtlijn.

2.19

Het Hof heeft het hoger beroep van belanghebbende bij uitspraak van 11 januari 2017ongegrond verklaard.

3. Het geding in cassatie

3.1

Belanghebbende heeft tijdigen ook overigens op regelmatige wijze beroep in cassatie ingesteld.

3.2

Belanghebbende stelt één cassatiemiddel voor: schending van het recht, in het bijzonder van de artikelen 184 tot en met 189 van de Btw-richtlijn, artikel 15, lid 4, van de Wet OB juncto artikelen 12 en 13 van de Uitvoeringsbeschikking omzetbelasting 1968 (Uitvoeringsbeschikking OB).

3.3

Belanghebbende wijst erop dat de Btw-richtlijn dwingend voorschrijft dat de herziening voor investeringsgoederen wordt gespreid over een meerjarige periode. De lidstaten kunnen voor de aanvang van de herzieningsperiode aangrijpen bij de verkrijging of vervaardiging, dan wel het moment van ingebruikneming van de goederen. Op grond van de Btw-richtlijn dient herziening dus jaarlijks voor 1/10e van de verschuldigde omzetbelasting plaats te vinden.

3.4

De door Nederland geïmplementeerde herzieningsregeling grijpt aan bij het moment van ingebruikneming. Op dat moment en aan het einde van het boekjaar van ingebruikneming vindt herziening plaats voor het volledige bedrag van de voorbelasting. In de daarop volgende negen boekjaren vindt telkens herziening plaats voor 1/10e van de voorbelasting. De herziening ‘ineens’ in het boekjaar van ingebruikneming is volgens belanghebbende in strijd met de Btw-richtlijn.

3.5

In de optiek van belanghebbende dient de herziening in de onderhavige casus er op basis van de Btw-richtlijn als volgt uit te zien. Het aftrekrecht in een herzieningsjaar moet worden afgezet tegen het aftrekrecht in het jaar van verkrijging, vervaardiging en, in voorkomend geval, in het jaar van ingebruikneming. Dat laatste is aan de orde indien zich een integratielevering voordoet. Het gaat om correcties op de daadwerkelijk toegepaste aftrek. In de onderhavige casus (waarin zich geen integratielevering heeft voorgedaan) dient de in 2013 door belanghebbende genoten aftrek te worden herzien in de jaren 2014 en volgende en niet ineens in 2014.

3.6

Aangezien op basis van de Nederlandse herzieningsregeling ‘ineens’ wordt herzien, is deze regeling volgens belanghebbende niet in overeenstemming met de herzieningsregeling in de Btw-richtlijn en dient de Nederlandse regeling buiten toepassing te blijven.

3.7

De staatssecretaris van Financiën (de Staatssecretaris) heeft een verweerschrift ingediend.

3.8

De Staatssecretaris betoogt dat vanaf het moment dat de herzieningstermijn begint te lopen (op grond van de Nederlandse wet het moment van ingebruikneming) moet worden voldaan aan de dwingende herzieningsregels. De wetgever kan in zijn optiek ter zake van de voorafgaande periode onverkort gebruik maken van de ruimte die de richtlijngever de nationale wetgever biedt.

3.9

Verder benadrukt de Staatssecretaris dat de precisie van de vooraftrek wordt vergroot door de vooraftrek die door een ondernemer is geclaimd te herzien tijdens de periode die voorafgaat aan de herzieningsperiode (dus voor de ingebruikneming) die geldt voor investeringsgoederen. De door Nederland gehanteerde systematiek is bovendien eenvoudig toepasbaar en strekt tot gelijke behandeling van investeringsgoederen en andere prestaties.

3.10

Belanghebbende heeft niet gerepliceerd.

4. Beoordeling van het cassatiemiddel

Inleiding

4.1

De omzetbelasting heeft, als zijnde een verbruiksbelasting, tot doel het verbruik van goederen en diensten door de consument te belasten. Het systeem van de btw kenmerkt zich enerzijds door een verplichting voor ondernemers om ter zake van door hen verrichte belaste handelingen verschuldigde btw te betalen en anderzijds door een recht van ondernemers om voorbelasting ter zake van die handelingen in aftrek te brengen. Zodoende wordt de ondernemer geheel ontlast van de in het kader van zijn belaste handelingen verschuldigde of betaalde btw en komt de btw-druk uiteindelijk op de consument te rusten, die immers geen recht op aftrek heeft.

4.2

De materiële en formele eisen die aan het recht op aftrek zijn verbonden, zijn neergelegd in artikel 15 van de Wet OB. Het eerste lid van dat artikel bepaalt dat een ondernemer recht heeft op aftrek van omzetbelasting (btw) op de aan hem geleverde goederen en diensten voor zover hij deze goederen en diensten voor belaste handelingen gebruikt.

Moment i

4.3

Ingevolge artikel 15, lid 4, eerste volzin, van de Wet OB vindt de aftrek van voorbelasting plaats overeenkomstig de bestemming (oftewel het voorgenomen gebruik) van de goederen en diensten op het tijdstip waarop de btw aan de ondernemer in rekening wordt gebracht dan wel op het tijdstip waarop de btw wordt verschuldigd.

4.4

Nadat de ondernemer btw in aftrek heeft gebracht overeenkomstig de bestemming wordt op basis van de herzieningsregels gecontroleerd in hoeverre de ondernemer goederen en diensten ook daadwerkelijk heeft gebruikt voor handelingen die recht op aftrek geven.Het herzieningsmechanisme van de Btw-richtlijn (neergelegd in artikelen 184 tot en met 192 van de Btw-richtlijn en geïmplementeerd in artikel 15 Wet OB in samenhang met artikelen 12 tot en met 13a van de Uitvoeringsbeschikking OB) beoogt hoofdzakelijk de precisie van de btw-aftrek te vergrotenen maakt het mogelijk om onjuistheden in de berekening van de aftrek en voordelen of ongerechtvaardigde nadelen voor de ondernemer te vermijden, met name wanneer zich na de aangifte wijzigingen voordoen in de elementen die aanvankelijk in aanmerking zijn genomen voor het bepalen van het bedrag van de aftrek.Dergelijke wijzigingen zijn bijzonder waarschijnlijk bij investeringsgoederen, die vaak gedurende een meerjarige periode worden gebruikt, in de loop waarvan het gebruik ervan kan wijzigen.De berekening van het bedrag van de herziening moet erin resulteren dat het bedrag van de uiteindelijk toegepaste aftrek overeenkomt met de aftrek die de ondernemer had mogen toepassen indien oorspronkelijk met de wijzigingen rekening was gehouden.

Moment ii

4.5

De door een ondernemer overeenkomstig de bestemming toegepaste aftrek wordt op basis van de Nederlandse herzieningsregeling op drie momenten herbeoordeeld. Ten eerste wordt de ondernemer, indien op het tijdstip waarop de ondernemer de goederen en diensten gaat gebruiken blijkt dat hij de btw ter zake voor een groter of kleiner gedeelte in aftrek heeft gebracht dan waartoe hij op grond van het gebruik is gerechtigd, ingevolge artikel 15, lid 4, tweede en vierde volzin, van de Wet OB de te veel afgetrokken belasting op dat tijdstip verschuldigd en wordt de te weinig in aftrek gebrachte btw op zijn verzoek aan hem teruggegeven.

Moment iii

4.6

Bij de aangifte over het laatste tijdvak van het boekjaar waarin de ondernemer een goed of dienst is gaan gebruiken wordt de aftrek op grond van artikel 15, lid 6, van de Wet OB juncto artikel 12, lid 3, van de Uitvoeringsbeschikking OB zo nodig nogmaals gecorrigeerd. Deze herziening (tot 1 januari 2007 in artikel 12, lid 3, van de Uitvoeringsbeschikking OB aangeduid als ‘herrekening’) vindt plaats op basis van de voor het gehele boekjaar geldende gegevens.

Moment iv

4.7

Vervolgens wordt de aftrek op basis van artikel 15, lid 6, van de Wet OB juncto artikel 13 Uitvoeringsbeschikking OB herzien in elk van de vier (ingeval sprake is van roerende zaken) of negen (ingeval sprake is van onroerende zaken) boekjaren na het jaar van ingebruikneming. De herziening geschiedt telkens voor 1/5e respectievelijk 1/10e gedeelte van de voorbelasting op basis van de voor het boekjaar geldende gegevens bij de aangifte over het laatste belastingtijdvak van dat boekjaar.

4.8

De Nederlandse herzieningsregeling kan schematisch als volgt worden weergegeven:

4.9

In het onderhavige geval verwachtte belanghebbende in 2013 dat de bouw van de appartementen op haar eigen grond ingevolge artikel 3, lid 3, onderdeel b, van de Wet OB zou leiden tot een belaste integratielevering. De goederen en diensten die belanghebbende in het kader van de bouw van de appartementen heeft ingekocht, heeft zij om die reden voor belaste handelingen bestemd (moment i). Een bedrag van € 113.802 aan btw op die goederen en diensten heeft zij in 2013 in aftrek gebracht. Vanaf 1 januari 2014, de datum dat de integratieheffing is afgeschaft, heeft belanghebbende geen btw meer in aftrek gebracht.

4.10

Een deel van de appartementen is op 1 augustus 2014 in gebruik genomen voor btw-vrijgestelde verhuur. Op dat moment is de door belanghebbende in 2013 toegepaste btw-aftrek op basis van artikel 15, lid 4, tweede volzin, van de Wet OB herzien (moment ii). Belanghebbende is ingevolge die bepaling een bedrag van € 79.587 aan herzienings-btw ‘ineens’ verschuldigd geworden. Zij heeft die belasting op aangifte over het derde kwartaal 2014 voldaan en tegen de voldoening op aangifte bezwaar gemaakt (zie onderdeel 2.3 hiervoor). Met betrekking tot de aangifte omzetbelasting over het vierde kwartaal van 2014 (moment iii) heeft de gemachtigde van belanghebbende blijkens het proces-verbaal in hoger beroep ter zitting verklaard:

“In dat kader merk ik op dat de voor 2014 verschuldigde omzetbelasting is aangegeven op de aangifte omzetbelasting over het vierde kwartaal van 2014. Daarbij is uitgegaan van de door mij voorgestane richtlijnconforme uitleg: herziening gespreid over een periode van 10 volle kalenderjaren. Daartegen loopt een bezwaarprocedure. Ik ben het met u eens dat het processueel efficiënt was geweest om die procedure tegelijk met deze procedure te voeren. Er is ook nog gesproken over het eventueel instellen van sprongcassatie. Maar de inspecteur wilde dit niet.”

4.11

Uit het procesdossierleid ik af dat belanghebbende in haar aangifte over het vierde kwartaal 2014 inderdaad 1/10e van het totaalbedrag aan herzienings-btw (10% van € 79.587 is € 7.959) heeft aangegeven. Mij is niet bekend wat de status is van de door belanghebbende gestarte bezwaarprocedure.

4.12

Het bepaalde in artikel 15, lid 4, tweede volzin, van de Wet OB brengt voor het onderhavige geval mee dat bij de ingebruikneming van de appartementen voor vrijgestelde handelingen (verhuur in de zin van artikel 11, aanhef en onderdeel b, aanhef, van de Wet OB; moment ii), het overeenkomstig de bestemming (moment i) in aftrek gebrachte bedrag achteraf bezien te veel in aftrek is gebracht en verschuldigd is geworden. Zou de Wet OB geen regeling kennen als bedoeld in artikel 15, lid 4, tweede volzin, van de Wet OB, dan zou geen correctie van de op basis van de bestemming toegepaste btw-aftrek plaatsvinden, zodat op het moment dat de herzieningsperiode ingaat het uitgangspunt is dat de goederen en diensten voor belaste handelingen worden gebruikt. Belanghebbende zou dan bij de ingebruikneming voor vrijgestelde handelingen niet het op moment i in aftrek gebrachte bedrag verschuldigd zijn, doch slechts 1/10e gedeelte en daarna elk opvolgend herzieningsjaar telkens 1/10e gedeelte. Gelet hierop levert het belanghebbende een temporiseringsvoordeel op indien haar standpunt wordt gevolgd dat artikel 15, lid 4, tweede volzin, van de Wet OB buiten toepassing moet worden gelaten.

4.13

Belanghebbende stelt zoals gezegd dat de Nederlandse herzieningsregeling in strijd is met de Btw-richtlijn. Zij betoogt dat de Btw-richtlijn gebiedt dat herziening plaatsvindt in jaarlijkse termijnen en niet ‘ineens’.De rechtsvraag of artikel 15, lid 4, tweede volzin, van de Wet OB in overeenstemming is met de richtlijn is in de literatuur regelmatig gesteld.

De herzieningsregeling

4.14

De Btw-richtlijn kent een Titel X met het opschrift: “Aftrek”. Deze titel is onderverdeeld in een vijftal hoofdstukken omtrent onder meer het ontstaan en de omvang van het recht op aftrek en herziening van het recht op aftrek. Waar de Nederlandse wet met artikel 15, lid 4, eerste volzin, van de Wet OB uitdrukkelijk voorschrijft dat de aftrek plaatsvindt overeenkomstig de bestemming op het moment dat de belasting aan de ondernemer in rekening wordt gebracht dan wel op het tijdstip waarop de belasting wordt verschuldigd (moment i), is in de Btw-richtlijn niet uitdrukkelijk bepaald op welk tijdstip de bestemming in aanmerking moet worden genomen. Uit artikelen 167 (juncto artikel 63), 168 en 169 van de Btw-richtlijn en de jurisprudentie van het HvJ, in samenhang bezien, volgt dat voor toepassing van de Btw-richtlijn de bestemming op het tijdstip van aanschaf doorslaggevend is voor de initiële aftrek.

4.15

De bepalingen over de herziening van het recht op aftrek zijn in de Btw-richtlijn zoals gezegd neergelegd in artikelen 184 tot en met 192. Anders dan de Nederlandse wet, kent de Btw-richtlijn geen bepaling die voorschrijft dat de initiële aftrek (moment i) op het moment van ingebruikneming (moment ii) moet worden herbeoordeeld.

4.16

Artikel 184 Btw-richtlijn luidt:

“De oorspronkelijk toegepaste aftrek wordt herzien indien deze hoger of lager is dan die welke de belastingplichtige gerechtigd was toe te passen.”

4.17

Artikel 185 Btw-richtlijn bepaalt het volgende:

“1. De herziening vindt met name plaats indien zich na de BTW-aangifte wijzigingen hebben voorgedaan in de elementen die voor het bepalen van het bedrag van de aftrek in aanmerking zijn genomen, bijvoorbeeld in geval van geannuleerde aankopen of verkregen rabatten.

2. In afwijking van lid 1 vindt geen herziening plaats voor handelingen die geheel of gedeeltelijk onbetaald zijn gebleven, in geval van naar behoren bewezen en aangetoonde vernietiging, verlies of diefstal, alsmede in geval van de in artikel 16 bedoelde onttrekking voor het verstrekken van geschenken van geringe waarde en van monsters. In geval van geheel of gedeeltelijk onbetaald gebleven handelingen en in geval van diefstal, kunnen de lidstaten evenwel herziening eisen.”

4.18

De bepalingen van artikelen 184 en 185 van de Btw-richtlijn bevatten dus een verplichting tot herziening van ten onrechte toegepaste btw-aftrek, waarbij voorbeelden worden gegeven en deze verplichting wordt afgebakend. Deze bepalingen preciseren niet hoe de herziening moet plaatsvinden. Artikel 186 van de Btw-richtlijn schept de bevoegdheid voor de lidstaten nadere regels te stellen voor de toepassing van artikelen 184 en 185. Voor het specifieke geval dat sprake is van investeringsgoederen geven artikelen 187 tot en met 189 van de Btw-richtlijn enkele nadere regels betreffende de herziening van de btw-aftrek.

4.19

In artikel 187 van de Btw-richtlijn is bepaald dat de lidstaten de herzieningstermijn voor investeringsgoederen (zowel roerende als onroerende goederen) moeten stellen op vijf jaren, het jaar van verkrijging of vervaardiging daaronder begrepen (de hoofdregel). Artikel 187, lid 1, van de Btw-richtlijn kent een tweetal kan-bepalingen die uitzonderingsmogelijkheden scheppen op de hoofdregel. Ten eerste is het de lidstaten toegestaan de herziening te baseren op een periode van vijf volle jaren te rekenen vanaf de ingebruikneming van de goederen. Daarnaast kan de herzieningstermijn tot maximaal twintig jaren worden verlengd voor onroerende goederen. Artikel 187 van de Btw-richtlijn luidt als volgt :

“1. Voor investeringsgoederen wordt de herziening gespreid over een periode van vijf jaar, het jaar van verkrijging of vervaardiging der goederen daaronder begrepen. De lidstaten kunnen evenwel de herziening baseren op een periode van vijf volle jaren te rekenen vanaf de ingebruikneming van de goederen.

Voor onroerende investeringsgoederen kan de herzieningsperiode tot maximaal twintig jaar worden verlengd.

2. Voor elk jaar heeft de herziening slechts betrekking op eenvijfde deel, of, indien de herzieningsperiode is verlengd, op het overeenkomstige gedeelte van de BTW op de investeringsgoederen.

De in de eerste alinea bedoelde herziening geschiedt op basis van de wijzigingen in het recht op aftrek die zich in de loop van de volgende jaren ten opzichte van het jaar van verkrijging, vervaardiging of, in voorkomend geval, eerste gebruik van de goederen hebben voorgedaan.”

4.20

De Nederlandse wetgever heeft van beide kan-bepalingen gebruik gemaakt. Hij heeft gekozen om voor de start van de herzieningstermijn niet het moment van verkrijging of vervaardiging van investeringsgoederen als vertrekpunt te nemen maar om aan te haken bij het moment van ingebruikneming. Bovendien heeft hij de herzieningstermijn voor onroerende investeringsgoederen met vijf jaren verlengd.

4.21

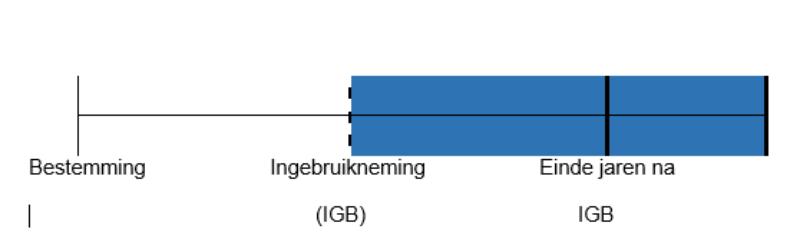

De in de Btw-richtlijn opgenomen herzieningsregeling kent voor de lidstaten die gebruik hebben gemaakt van de mogelijkheid om de herzieningsperiode te laten starten op het moment van ingebruikneming, zoals Nederland, de volgende relevante momenten:

Moment (i) Moment (ii) Momenten (iii en iv)

4.22

Uit artikel 187, lid 2, van de Btw-richtlijn vloeit voort dat de in deze bepaling beschreven nadere regels inzake de herziening het in artikel 185, lid 1 van de Btw-richtlijn bedoelde specifieke geval betreffen van een wijziging die zich na de btw-aangifte voordoet in de elementen die voor het bepalen van het bedrag van de aftrek in aanmerking zijn genomen. Deze regels kunnen dus niet worden toegepast om een aftrek te herzien ingeval ab initio geen recht op aftrek bestond.

4.23

De Btw-richtlijn gebiedt met artikel 188 Btw-richtlijn dat de herziening in één keer wordt verricht voor de gehele nog resterende herzieningsperiode, ingeval een investeringsgoed gedurende de herzieningsperiode wordt geleverd.

4.24

Ingevolge artikel 189 van de Btw-richtlijn hebben de lidstaten de bevoegdheid om voor de toepassing van artikelen 187 en 188 bepaalde maatregelen te nemen:

“Voor de toepassing van de artikelen 187 en 188 kunnen de lidstaten de volgende maatregelen nemen:

a) het begrip investeringsgoederen definiëren;

b) het bedrag aan BTW dat bij de herziening in aanmerking moet worden genomen nader bepalen;

c) alle passende maatregelen nemen om te verzekeren dat de herziening niet to ongerechtvaardigde voordelen leidtt

d) administratieve vereenvoudigen toestaan.”

4.25

Een equivalent van artikel 15, lid 4, tweede volzin, van de Wet OB is, zoals gezegd, niet in de Btw-richtlijn opgenomen. De vraag is of de Btw-richtlijn een bepaling met een strekking van artikel 15, lid 4, tweede volzin, van de Wet OB verbiedt.

Standpunten Staatssecretaris en belanghebbende ter zake van artikel 187 Btw-richtlijn

4.26

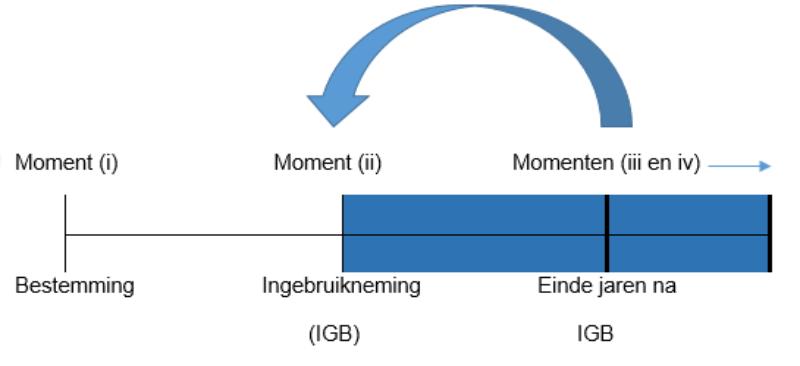

Belanghebbende beantwoordt voormelde vraag bevestigend, de Staatssecretaris ontkennend. Zij interpreteren artikel 187, lid 2, laatste volzin, van de Btw-richtlijn (zie onderdeel 4.19 van deze conclusie) verschillend.

4.27

De Staatssecretaris betoogt dat die bepaling voorschrijft dat, indien een lidstaat op grond van het eerste lid heeft gekozen de herziening te baseren op een periode van vijf volle jaren te rekenen vanaf de ingebruikneming van de goederen (“in voorkomend geval”), alsdan het aftrekrecht in een herzieningsjaar (moment iv) moet worden afgezet tegen het aftrekrecht dat een ondernemer had in het jaar van ingebruikneming (moment ii):

4.28

De Nederlandse regeling bestemt het investeringsgoed bij aanvang van de herzieningsperiode als het ware ‘opnieuw’. De aan het moment van ingebruikneming voorafgaande periode (moment van bestemming van het investeringsgoed tot aan de ingebruikneming) wordt niet door de Btw-richtlijn bestreken en mag daarom door nationaal recht worden gereguleerd, zo redeneert de Staatssecretaris.Volgens de Staatssecretaris heeft de Nederlandse herzieningsregeling tot resultaat dat het aftrekrecht van een ondernemer voorafgaand aan de herzieningsperiode nauwkeuriger wordt berekend, zodat artikel 15, lid 4, tweede volzin, van de Wet OB in overeenstemming is met het doel van de herzieningsregeling van de Btw-richtlijn (zie 4.4 van deze conclusie).

4.29

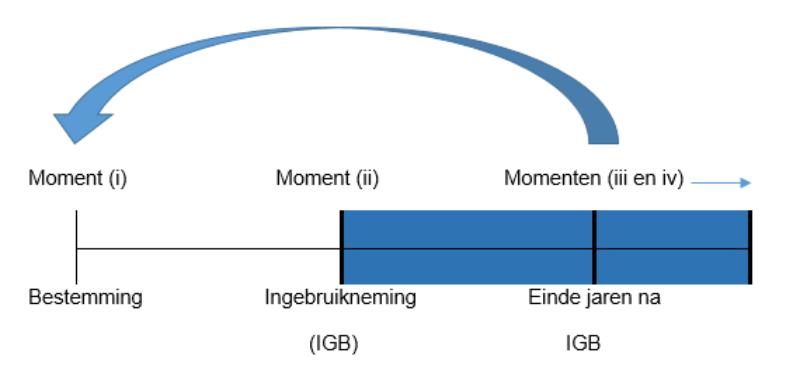

Belanghebbende verbindt een andere lezing aan artikel 187 van de Btw-richtlijn. Hij wijst erop dat artikel 184 van de Btw-richtlijn, gezien de letterlijke bewoordingen, voorschrijft dat tijdens de herzieningsperiode de “oorspronkelijk toegepaste” aftrek moet worden herzien:

4.30

Binnen de Nederlandse herzieningsregeling start de herzieningsperiode op het moment dat een investeringsgoed in gebruik wordt genomen (moment ii). Dit brengt volgens belanghebbende echter niet met zich dat tijdens de herzieningsperiode het recht op aftrek in het jaar van ingebruikneming steeds als referentie moet worden aangemerkt. Deze ingebruikneming heeft namelijk niet (noodzakelijk) de toegepaste aftrek bepaald. De toegepaste aftrek betreft immers de aftrek die een ondernemer op grond van de bestemming op het moment van verkrijging, vervaardiging, of, ingeval sprake is van een integratielevering, bij het moment van ingebruikneming in aanmerking heeft genomen. Artikel 187, lid 2, laatste volzin van de Btw-richtlijn, moet volgens belanghebbende dan ook in deze context worden gelezen. Nederland hanteert daarmee een van de Btw-richtlijn afwijkende ‘referentie-aftrek’. Anders dan de Staatssecretaris is belanghebbende dus van mening dat de herzieningsregeling wel degelijk de periode vanaf bestemming van het goed (moment i) beslaat en de Btw-richtlijn geen ruimte laat voor nadere regulering door de lidstaten. De Btw-richtlijn schrijft dwingend voor dat investeringsgoederen in het kader van de herziening gedurende meerdere jaren worden gevolgd. De herziening ‘ineens’ die artikel 15, lid 4, tweede volzin, van de Wet OB in het leven roept is derhalve in strijd met de Btw-richtlijn, zo meent belanghebbende.

Verwijzingsplicht?

4.31

Het onderhavige geschil spitst zich gezien vorenstaande toe op de uitlegging van Unierecht. Ingevolge artikel 267, derde alinea van het VWEUis de Hoge Raad, als instantie waarvan de beslissingen niet vatbaar zijn voor hoger beroep, in beginsel gehouden vragen van uitlegging van Unierecht die in een bij hem aanhangig geschil worden opgeworpen aan het HvJ voor te leggen. De hoogste nationale rechter mag alleen dan van verwijzing afzien, indien hij heeft vastgesteld dat (i) de opgeworpen vraag niet relevant is, (ii) de betrokken Unierechtelijke bepaling door het HvJ reeds is uitgelegd (acte éclairé) of (iii) de juiste toepassing van het Unierecht zo evident is, dat redelijkerwijze geen ruimte voor twijfel kan bestaan (acte clair).

4.32

Dat de opgeworpen vraag relevant is voor de beslechting van het voorliggende geschil is evident. De vraag of de Nederlandse herzieningsregeling in strijd is met de Btw-richtlijn raakt immers de kern van het geschil. Van eerstgenoemde exceptie is in het onderhavige geval dan ook geen sprake.

4.33

Derhalve moet worden beoordeeld of de opgeworpen vraag ziet op een acte éclairé of acte clair. Het HvJ heeft in Cilfit/Ministero della Sanità gespecificeerd op welke wijze dient te worden vastgesteld of één van deze excepties zich voordoet.Een acte éclairé is aan de orde in het geval de gerezen vraag zakelijk gelijk is aan een vraag waarover in een soortgelijk geval reeds een beslissing is genomen, en in het geval dat vaste rechtspraak van het HvJ bestaat over het punt waarop het geding betrekking heeft.Tot op heden is de vraag of de Nederlandse regeling van herziening ineens bij ingebruikneming, of een equivalent daarvan die in een andere lidstaat wordt gehanteerd, verenigbaar is met de Btw-richtlijn nimmer expliciet aan het HvJ voorgelegd. Dit leidt tot de conclusie dat de voorliggende vraag niet ziet op een acte éclairé.

4.34

Het antwoord op een uitleggingsvraag is ‘clair’ indien de toepassing van het Unierecht zo evident is, dat redelijkerwijs geen twijfel kan bestaan over de wijze waarop de voorgelegde kwestie dient te worden opgelost. Alvorens tot de slotsom te komen dat dit het geval is, dient de hoogste nationale rechter overtuigd te zijn dat die oplossing even evident is voor de rechterlijke instanties van de andere lidstaten als voor het HvJ.Bij de beoordeling of de oplossing van het geschil evident is, moet rekening worden gehouden met de kenmerken van het Unierecht en de bijzondere moeilijkheden bij de uitlegging ervan. Het HvJ wijst in dit kader op de omstandigheid dat een uitlegging van een bepaling van Unierecht een vergelijking van de verschillende taalversies vergt, dat rechtsbegrippen in het Unierecht niet noodzakelijkerwijs dezelfde inhoud hebben als in de verschillende nationale rechtsstelsels en dat elke bepaling van Unierecht in haar context dient te worden geplaatst (doelstellingen, ontwikkelingsstand, etc.).

4.35

De Hoge Raad oordeelde in HR BNB 2010/64, dat “naar redelijkerwijs niet voor twijfel vatbaar is” dat in aftrek gebrachte omzetbelasting op de voet van artikel 15, lid 4, tweede volzin, van de Wet OB verschuldigd wordt op het tijdstip waarop de goederen en diensten worden gebezigd voor prestaties waarvoor geen recht op aftrek bestaat, niet in strijd is met de Zesde richtlijn:

“3.5.2. Dat in aftrek gebrachte omzetbelasting (…) op de voet van artikel 15, lid 4, tweede volzin van de Wet verschuldigd wordt op het tijdstip waarop de goederen en diensten worden gebezigd voor prestaties waarvoor geen recht op aftrek bestaat, is, naar redelijkerwijs niet voor twijfel vatbaar is, niet in strijd met hetgeen de Zesde richtlijn bepaalt met betrekking tot de aftrek van btw en de eventuele herziening daarvan, in het bijzonder ook niet met hetgeen artikel 20, leden 1, 2 en 3, van die richtlijn bepalen.

Hierbij moet in aanmerking worden genomen dat – anders dan door de Hoge Raad is geoordeeld in zijn arrest van 19 januari 1994, nr. 29 429, BNB 1994, in welk arrest artikel 15, lid 4 (toen 3), van de Wet niet mede in aanmerking is genomen – de wetgever kennelijk gebruikt heeft gemaakt van de mogelijkheid die artikel 20, lid 2, vierde volzin, van de Zesde richtlijn biedt. Immers, artikel 15, lid 4, van de Wet bepaalt – in overeenstemming met artikel 20, lid 1, letter a, van de Zesde richtlijn dat in voorkomende gevallen de aftrek bij de ingebruikneming wordt herzien, terwijl het op artikel 15, lid 6, van de Wet gebaseerde artikel 13 van de Uitvoeringsbeschikking omzetbelasting 1968 in overeenstemming met de eerstvermelde bepaling van de Zesde richtlijn bepaalt dat bij voortdurend gebruik de aftrek wordt herzien vanaf de ingebruikneming.”

4.36

Kennelijk is naar oordeel van de Hoge Raad op dit punt sprake van een acte clair in de zin van Cilfit/Ministero della Sanità. Hoewel het genoemde oordeel van de Hoge Raad algemeen is geformuleerd, en daaruit zou kunnen worden afgeleid dat de Hoge Raad van oordeel is dat artikel 15, lid 4, tweede volzin, van de Wet OB richtlijnconform is, betwijfel ik of de Hoge Raad een algemeen oordeel over de richtlijnconformiteit van artikel 15, lid 4, van de Wet OB heeft gegeven. Het betreffende oordeel heeft namelijk betrekking op goederen en diensten die met het oog op bebouwing van een perceel grond zijn aangekocht, maar uiteindelijk voor een vrijgestelde levering zijn gebruikt. Artikel 20, lid 3, van de Zesde richtlijn, welke bepaling de Hoge Raad in zijn arrest noemt, bepaalt dat in een dergelijk geval herziening plaatsvindt voor de gehele nog resterende herzieningsperiode. In de onderhavige zaak is daarentegen sprake van ingebruikneming van een investeringsgoed voor een vrijgestelde dienst. In de tweede alinea van punt 3.5.2 van het arrest heeft de Hoge Raad in mijn visie niet meer geoordeeld dan dat Nederland gebruik heeft gemaakt van de mogelijkheid om de herzieningstermijn bij investeringsgoederen te laten aanvangen op het moment van ingebruikneming. Dat dit is toegestaan volgt uit artikel 187, lid 1, eerste alinea, van de Btw-richtlijn en diens voorganger artikel 20, lid 2, vierde volzin van de Zesde richtlijn. De Hoge Raad verwijst naar laatstgenoemde bepaling. Hij velt geen oordeel over de vraag of herziening ‘ineens’ op het moment van ingebruikneming voor een vrijgestelde dienst richtlijnconform is, dan wel over de vraag of het aftrekrecht tijdens de herzieningstermijn moet worden afgezet tegen de oorspronkelijk toegepaste aftrek of de aftrek in het jaar van ingebruikneming. In HR BNB 2010/64 is mijns inziens dan ook niet zonder meer geoordeeld dat het ‘clair’ is dat artikel 15, lid 4, tweede volzin, van de Wet OB op dit punt richtlijnconform is.

4.37

Mocht de Hoge Raad in HR BNB 2010/64 wel degelijk in zijn algemeenheid hebben geoordeeld dat het een acte clair is dat de Nederlandse herzieningsregeling in overeenstemming is met de Zesde Richtlijn, dan brengt dit niet automatisch met zich dat de Nederlandse herzieningsregeling naar het oordeel van de Hoge Raad thans nog richtlijnconform is. Gezien Cilfit/Ministero della Sanità vormt de ontwikkelingsstand van het Unierecht immers een element waarmee rekening moet worden gehouden bij de beoordeling of sprake is van een acte clair. De herzieningsbepalingen in de Zesde richtlijn, waarop HR BNB 2010/64 ziet, komen niet een-op-een overeen met de herzieningsbepalingen in de Btw-richtlijn. Bovendien is de stand van de rechtspraak van het HvJ na HR BNB 2010/64 gewijzigd, waarover hierna meer. Een hernieuwde interpretatie van het Unierecht zal de Hoge Raad dan ook tot de conclusie kunnen leiden dat momenteel geen sprake (meer) is van een acte clair.

4.38