Hof Amsterdam, 11-07-2017, nr. 16/00355, 16/00356

Uitspraak 11‑07‑2017

Inhoudsindicatie

Douane; indeling (na verwijzing door de Hoge Raad, ECLI:NL:HR:2016:1898) van aluminium onderdelen voor overheaddeuren; inspecteur was niet gehouden af te zien van navordering omdat geen sprake was van een vergissing; belanghebbende maakt niet aannemelijk dat zonder een schending van het verdedigingsbeginsel een andere afloop mogelijk was geweest van het besluitvormingsproces.

Partij(en)

GERECHTSHOF AMSTERDAM

kenmerken 16/00355 en 16/00356

11 juli 2017

uitspraak van de meervoudige douanekamer

op het hoger beroep en het incidenteel hoger beroep – na verwijzing door de Hoge Raad der Nederlanden – van

de inspecteur van de Belastingdienst/Douane, de inspecteur, respectievelijk

[X] B.V. te [Z], belanghebbende,

gemachtigden: mrs. J.A.H. Hollebeek en E.M. van Doornik (Deloitte Belastingadviseurs B.V.)

tegen de uitspraak van 30 augustus 2012 in de zaken met kenmerken AWB 11/3101 en 11/3102 van de rechtbank Haarlem (hierna: de rechtbank) in het geding tussen

belanghebbende

en

de inspecteur.

1. Ontstaan en loop van het geding

1.1.1.

De inspecteur heeft met dagtekening 15 oktober 2008 aan belanghebbende een aanslagbiljet uitgereikt (nr. 0071.12.117/00.7.0299) met daarop vermeld uitnodigingen tot betaling tot een totaalbedrag van € 54.641,60 aan douanerechten uitgereikt (hierna: aanslagbiljet 1). (16/00355)

1.1.2.

De inspecteur heeft met dagtekening 14 mei 2009 aan belanghebbende een aanslagbiljet uitgereikt (nr. 0071.12.117/00.7.0317) met daarop vermeld uitnodigingen tot betaling tot een totaalbedrag van € 1.051.550,49 aan douanerechten uitgereikt (hierna: aanslagbiljet 2). (16/00356)

1.2.1.

Na daartegen gemaakt bezwaar heeft de inspecteur bij uitspraak, gedagtekend 19 april 2011, één op het onder 1.1.1 genoemde aanslagbiljet 1 vermelde uitnodiging tot betaling (UTB) verminderd met een bedrag van € 325,97 tot nihil.

1.2.2.

Na daartegen gemaakt bezwaar heeft de inspecteur bij uitspraak, gedagtekend 19 april 2011, één op het onder 1.1.2 genoemde aanslagbiljet 2 vermelde UTB verminderd met een bedrag van € 328,71 tot nihil.

1.3.

De rechtbank heeft bij uitspraak van 30 augustus 2012 op de door belanghebbende tegen voormelde uitspraken ingestelde beroepen als volgt beslist:

“ De rechtbank:

- verklaart de beroepen gegrond;

- vernietigt de uitspraken op bezwaar;

- draagt verweerder op de utb’s te verminderen verder dan reeds bij de uitspraken op bezwaar is gedaan, als volgt:

- overeenkomstig de onder 5.6 genoemde indelingsbeslissing;

- overeenkomstig de onder 5.20 genoemde beslissingen, waarop in verband met geslaagd beroep op het unierechtelijke vertrouwensbeginsel niet meer mag worden teruggekomen;

- veroordeelt verweerder in de proceskosten van eiseres ten bedrage van € 1414,50;

- gelast dat verweerder het door eiseres betaalde griffierecht van € 302 vergoedt. ”

1.4.

Het tegen deze uitspraak ingestelde hoger beroep is bij het Hof ingekomen op 11 oktober 2012. Belanghebbende heeft een verweerschrift ingediend en daarbij incidenteel hoger beroep ingesteld. Bij brief van 7 december 2012 heeft de inspecteur het Hof bericht dat hij afziet van beantwoording van het incidentele hoger beroep van belanghebbende.

1.5.

Het Hof heeft bij uitspraak van 15 mei 2014 de uitspraak van de rechtbank vernietigd en het beroep ongegrond verklaard (nr. 12/00773 en 12/00774; ECLI:NL:GHAMS:2014:1819).

1.6.

Belanghebbende heeft tegen de uitspraak van het Hof beroep in cassatie ingesteld bij de Hoge Raad der Nederlanden (hierna: Hoge Raad). Bij arrest van 12 augustus 2016 nr. 14/03191, ECLI:NL:HR:2016:1898 (hierna: het verwijzingsarrest) heeft de Hoge Raad het beroep in cassatie gegrond verklaard, de uitspraak van het Hof vernietigd, behoudens de beslissingen omtrent het griffierecht en de proceskosten, en het geding (terug)verwezen naar het Hof ter verdere behandeling en beslissing van de zaak met inachtneming van het arrest.

2. Loop van het geding na verwijzing

2.1.

Partijen zijn door de griffier van het Hof in de gelegenheid gesteld een schriftelijke reactie op het verwijzingsarrest in te dienen. De inspecteur heeft van deze gelegenheid gebruik gemaakt bij brieven van 15 september 2016 en belanghebbende bij brief van 14 oktober 2016. De brieven zijn over en weer in kopie aan partijen verzonden.

2.2.

Het onderzoek ter zitting heeft plaatsgevonden op 9 mei 2017, gelijktijdig met de zaak met nummer 16/00353. Van het verhandelde ter zitting is een proces-verbaal opgemaakt dat met deze uitspraak wordt meegezonden.

2.3.

Bij brief van 8 juni 2017 heeft het Hof het onderzoek heropend en de inspecteur verzocht om nadere informatie. De door de inspecteur verschafte informatie is toegezonden aan belanghebbende. Belanghebbende heeft hierop bij brief van 27 juni 2017 gereageerd. Het Hof heeft – nadat partijen toestemming hadden verleend om zonder nadere zitting uitspraak te doen – het onderzoek bij brief van 29 juni 2017 gesloten.

3. Feiten

3.1.

De Hoge Raad is in het verwijzingsarrest van de volgende feiten uitgegaan:

“2.1.1. [A] B.V. (hierna: [A]) verkoopt aan installateurs van zogenoemde overheaddeuren (ook wel paneeldeuren genoemd) op afmetingen en gewicht van de te plaatsen overheaddeur afgestemde samenstellen van onder meer looprollen, veren en veerpluggen, kabels, kabelklemmen en kabeltrommels, koppelingen, stelringen, paroklemmen, profielen, looprollen, driehoeksklemmen en driehoeksplaten, rollercovers, veerbumpers en (bodem)consoles. Met een dergelijk samenstel (hierna: het mechanisme) wordt het openen en sluiten van een overheaddeur verlicht en kan een overheaddeur gecontroleerd worden geopend en gesloten.

2.1.2.

Gedurende de periode van 17 oktober 2005 tot en met 4 juni 2008 heeft belanghebbende in opdracht van [A] op eigen naam en voor eigen rekening een aantal malen aangiften gedaan voor het in het vrije verkeer brengen van hiervoor in 2.1.1 opgesomde en los van elkaar ingevoerde goederen, door [A] benodigd voor het samenstellen van het mechanisme.

Belanghebbende heeft de onderdelen voor het mechanisme aangegeven onder post 8431 van de Gecombineerde Nomenclatuur (hierna: de GN) als delen waarvan kan worden onderkend dat zij uitsluitend of hoofdzakelijk bestemd zijn voor hijs- en takelwerktuigen in de zin van post 8428 van de GN, met uitzondering van de koppelingen, profielen en kabelklemmen die zij heeft aangegeven onder post 8302 van de GN als beslag voor deuren. Bij indeling in postonderverdeling 8431 10 00 van de GN, zoals belanghebbende heeft gedaan, is de invoer vrij van douanerechten. Bij indeling onder post 8302 van de GN geldt een tarief van douanerechten van 2,7 percent.

2.1.3.

Tijdens een bij [A] in 2008 uitgevoerde controle heeft de Inspecteur de hiervoor in 2.1.2 bedoelde invoeraangiften gecontroleerd op de juistheid van de tariefindeling en zich naar aanleiding van de bevindingen op het standpunt gesteld dat de door belanghebbende aangegeven goederen, voor zover van aluminium (kabeltrommels, kabelklemmen, veerpluggen, koppelingen, bodemconsoles en profielen), moeten worden ingedeeld onder post 7610 90 90 van de GN als aluminium delen van een in post 7610 van de GN bedoeld constructiewerk (tarief 6 percent).

Op 9 oktober 2008 heeft de Inspecteur in het kader van de controle een gesprek gehad met [A] waarbij [A] is toegezegd dat zij de gelegenheid krijgt te reageren op de bevindingen die in dat rapport zullen worden vermeld alvorens het rapport definitief wordt gemaakt.

2.1.4.

De Inspecteur heeft aan belanghebbende, zonder haar daaraan voorafgaand in kennis te stellen van een voornemen daartoe, een aanslagbiljet, gedateerd 15 oktober 2008, uitgereikt met daarop vermeld uitnodigingen tot betaling voor de aangiften die zij in 2005 in opdracht van [A] heeft gedaan (hierna: aanslagbiljet I).

2.1.5.

Op 23 oktober 2008 heeft de Inspecteur een concept-rapport aan [A] toegezonden waarop [A] vervolgens heeft gereageerd.

2.1.6.

De Inspecteur heeft, na haar eerst in kennis te hebben gesteld van zijn voornemen om na te vorderen en haar gelegenheid te hebben gegeven daarop te reageren, aan belanghebbende een aanslagbiljet, gedateerd 14 mei 2009, uitgereikt met daarop vermeld uitnodigingen tot betaling voor de invoeraangiften die zij in 2007 en 2008 ten behoeve van [A] heeft gedaan (hierna: aanslagbiljet II).

De Inspecteur heeft op 9 juni 2009 het controlerapport definitief gemaakt. ”

3.2.

In aanvulling op de door de Hoge Raad genoemde feiten, stelt het Hof de volgende feiten vast.

3.3.

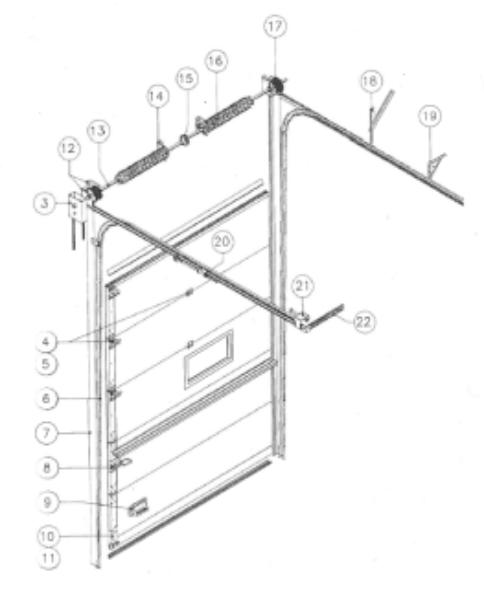

Tot de stukken van het geding behoort de volgende tekening van een overheaddeur:

| 10 = bodemconsole (links en rechts) 15 = koppeling 17 = kabeltrommel (links en rechts) |

4. Het verwijzingsarrest

De Hoge Raad heeft in het verwijzingsarrest onder andere het volgende overwogen:

“2.2.1. Het Hof heeft verworpen het standpunt van belanghebbende dat voor de indeling in de GN moet worden onderscheiden tussen enerzijds de deur(panelen) en anderzijds het mechanisme voor het openen en sluiten van de overheaddeur, aangezien alle gebruikte onderdelen onontbeerlijk zijn voor het construeren van een (overhead)deur. Naar het oordeel van het Hof moeten deurpanelen en mechanisme daarom voor de toepassing van de GN als één goed worden aangemerkt. Reeds hierom is, aldus het Hof, uitgesloten indeling van de ingevoerde goederen - afzonderlijk van de deur(panelen) - als delen van een hef- of hijstoestel (post 8431 van de GN).

2.2.2.

Het Hof heeft vervolgens verworpen het standpunt van belanghebbende dat een overheaddeur moet worden beschouwd als een machine of mechanisch toestel in de zin van hoofdstuk 84 van de GN. Een overheaddeur is naar het oordeel van het Hof een constructiewerk dat uitsluitend geschikt is om deel uit te maken van een gebouw en dat is bestemd te functioneren ter opening en afsluiting van het desbetreffende deel van het gebouw. Reeds vanwege het ontbreken van elke zelfstandigheid kan een dergelijke constructiewerk, ondanks de aanwezigheid van mechanische delen, niet als machine of toestel worden aangemerkt met een eigen functie, niet genoemd of niet begrepen onder andere posten van hoofdstuk 84 van de GN.

2.2.3.

Na het verwerpen van de hiervoor in 2.2.2 omschreven stelling van belanghebbende heeft het Hof vastgesteld dat, zo indeling van de goederen onder post 8431 of post 8479 van de GN niet mogelijk is, tussen partijen de indeling van de niet-aluminium onderdelen niet langer in geschil is.

Het Hof heeft wat de aluminium onderdelen betreft geoordeeld dat de Inspecteur terecht - met toepassing van algemene indelingsregel 1 van de GN - deze onderdelen als aluminium delen van een constructiewerk bedoeld in post 7610 van de GN heeft ingedeeld in postonderverdeling 7610 90 90 van de GN.

2.2.4.

Het Hof heeft geoordeeld – anders dan de Rechtbank met betrekking tot een aantal invoeraangiften had beslist – dat belanghebbende niet met vrucht een beroep kan doen op toepassing van artikel 220, lid 2, letter b, van het Communautair douanewetboek (hierna: het CDW), reeds omdat niet is voldaan aan de derde cumulatieve voorwaarde van artikel 220, lid 2, letter b, van het CDW om te kunnen afzien van navordering. Naar het oordeel van het Hof is aan deze derde voorwaarde, die inhoudt dat moet zijn voldaan aan alle voorschriften van de geldende bepalingen inzake de douaneaangifte, niet voldaan omdat belanghebbende in de desbetreffende invoeraangiften de goederen heeft omschreven als “delen en onderdelen van hijs- en takelwerktuigen” welke omschrijving refereert aan de bewoordingen van de door belanghebbende voorgestane postonderverdeling in de GN. Deze omschrijving kan naar het oordeel van het Hof niet worden aangemerkt als een gebruikelijke handelsbenaming voor de goederen aan de hand waarvan de goederen kunnen worden geïdentificeerd en onmiddellijk en met zekerheid kunnen worden ingedeeld.

2.2.5.

Met betrekking tot aanslagbiljet I heeft het Hof geoordeeld dat aan het procedurele gebrek dat deze rauwelijks aan belanghebbende is uitgereikt, kan worden voorbijgegaan indien de administratieve procedure geen andere afloop had kunnen hebben indien zij in de gelegenheid was gesteld zich uit te laten over het voornemen van de Inspecteur om aan haar uitnodigingen tot betaling uit te reiken. Naar het oordeel van het Hof is dat het geval geweest, aangezien belanghebbende niet heeft kunnen concretiseren welke verweermogelijkheden waarover zij vóór het uitreiken van aanslagbiljet I beschikte, haar na het uitreiken daarvan niet meer ter beschikking stonden.

2.3.

Middel 1, dat is gericht tegen de hiervoor in 2.2.1 tot en met 2.2.3 weergegeven oordelen van het Hof met betrekking tot de tariefindeling van de goederen, slaagt op de gronden die zijn vermeld in het heden in de zaak met nummer 14/03196 gewezen arrest van de Hoge Raad, waarvan een geanonimiseerd afschrift aan dit arrest is gehecht.

2.4.1.

Middel 2 richt zich tegen het hiervoor in 2.2.4 weergegeven oordeel van het Hof.

2.4.2.

Voorafgaande aan de behandeling van middel 2 wordt het volgende opgemerkt.

De Rechtbank heeft blijkens haar uitspraak vastgesteld, in hoger beroep onbestreden, dat de douaneautoriteiten de door belanghebbende gedane invoeraangifte van 7 januari 2004 (voor looprollen), de invoeraangifte van 20 januari 2004 (voor kabeltrommels, aluminium koppelingen en driehoeksplaten), de invoeraangifte van 9 januari 2006 (voor veerpluggen), de invoeraangifte van 16 augustus 2006 (voor onder meer nylon stelringen), de invoeraangifte van 11 juli 2007 (voor onder meer veerpluggen en paroklemplaten), alsmede de invoeraangifte van 28 augustus 2007 (voor onder meer driehoeksplaten en kabeltrommels) hebben gecontroleerd op de juistheid van de in die aangiften opgegeven tariefpost 8431 van de GN. De douaneautoriteiten hebben, naar de Rechtbank vervolgens heeft vastgesteld, na de hiervoor vermelde goederen te hebben onderzocht aan belanghebbende meegedeeld dat de tariefindeling ‘conform’ is. Deze zes aangiften zijn niet in de navorderingen begrepen. Op de grond dat bij deze zes aangiften sprake is geweest van een vergissing van de douaneautoriteiten als bedoeld in artikel 220, lid 2, letter b, van het CDW en dat naar het oordeel van de Rechtbank is voldaan aan de overige voorwaarden voor het op grond van die bepaling afzien van navordering, heeft de Rechtbank geoordeeld dat de Inspecteur met betrekking tot de in de navordering betrokken invoeraangiften die na de hiervoor vermelde invoeraangiften zijn gedaan voor dezelfde goederen, niet tot een boeking achteraf wegens een onjuiste tariefindeling had mogen overgaan.

De Inspecteur heeft in hoger beroep het hiervoor omschreven oordeel van de Rechtbank bestreden op – onder meer – de grond dat de desbetreffende douaneautoriteiten de opdrachtgever van belanghebbende niet kenden en daarom niet hoefden te twijfelen aan de opgegeven goederenomschrijving en de daarbij vermelde goederencode, aangezien pas bij de controle na invoer kon worden vastgesteld dat de goederen – anders dan in de invoeraangiften was vermeld - geen delen en onderdelen van hijs- en takelwerktuigen van post 8431 van de GN waren. Deze stelling van de Inspecteur heeft het Hof opgevat als de stelling dat belanghebbende niet heeft voldaan aan de derde voorwaarde van artikel 220, lid 2, letter b, van het CDW om te kunnen afzien van navordering.

2.4.3.

Bij de behandeling van middel 2 wordt het volgende vooropgesteld.

Volgens artikel 220, lid 2, letter b, van het CDW gaan de douaneautoriteiten niet tot boeking achteraf van douanerechten over indien aan de volgende drie cumulatieve voorwaarden is voldaan. Om te beginnen moet inning van de rechten achterwege zijn gebleven ten gevolge van een vergissing van de bevoegde autoriteiten, vervolgens moet de vergissing van deze autoriteiten van dien aard zijn geweest, dat een belastingschuldige te goeder trouw deze redelijkerwijze niet kon ontdekken, en ten slotte moet laatstbedoelde voor zijn douaneaangifte aan alle voorschriften van de geldende regelgeving hebben voldaan (vgl. HvJ 18 oktober 2007, Agrover Srl, C-173/06, ECLI:EU:C:2007:612, punt 30 en aldaar aangehaalde rechtspraak).

Wat de eerste voorwaarde betreft heeft het Hof van Justitie diverse keren beslist dat artikel 220, lid 2, letter b, van het CDW de bescherming beoogt van het gewettigd vertrouwen van de belastingschuldige in de juistheid van alle factoren die een rol spelen bij het besluit om al dan niet tot navordering van douanerechten over te gaan. Het gewettigd vertrouwen van de belastingschuldige is slechts vatbaar voor bescherming uit hoofde van dat artikel, indien het de bevoegde autoriteiten “zelf” zijn geweest die de grondslag hebben gecreëerd voor dat gewettigd vertrouwen. Enkel de vergissingen die aan een actieve gedraging van de bevoegde autoriteiten zijn toe te schrijven, geven recht op niet-navordering van douanerechten.

Wat de tweede voorwaarde betreft, moet bij de beantwoording van de vraag of een vergissing van de bevoegde douaneautoriteiten kon worden ontdekt, worden gelet op de aard van de vergissing, de beroepservaring van de betrokken ondernemers en de mate van de door hen betrachte zorgvuldigheid. De aard van de vergissing is ervan afhankelijk hoe ingewikkeld de betrokken regeling is of, andersom, of die regeling voldoende eenvoudig is, en hoelang de autoriteiten aan hun onjuiste zienswijze zijn blijven vasthouden.

De derde voorwaarde houdt in dat de aangever de bevoegde douaneautoriteiten alle in de Unierechtelijke regeling en in de in voorkomend geval ter aanvulling of omzetting daarvan vastgestelde nationale regeling voorziene noodzakelijke inlichtingen verschaft voor de gewenste douanebehandeling van de betrokken goederen (HvJ 23 mei 1989, Top Hit Holzvertrieb GmbH, zaak 378/87, ECLI:EU:C:1989:209, punt 26). Volgens het Hof van Justitie kan deze verplichting van de aangever evenwel niet verder reiken dan de overlegging van gegevens en documenten die de belastingschuldige redelijkerwijze kan kennen en verkrijgen, zodat het volstaat dat die inlichtingen, ook al zijn zij onjuist, te goeder trouw zijn verstrekt (HvJ 14 mei 1996, Faroe Seafood e.a., C‑153/94 en C‑204/94, ECLI:EU:C:1996:198, punten 108 en 109, en aldaar aangehaalde rechtspraak).

2.4.4.

In het onderhavige geval heeft belanghebbende in haar invoeraangiften de goederen omschreven als “delen of onderdelen voor hijs- en takelwerktuigen” en als toepasselijke tariefpost opgegeven postonderverdeling 8431 10 00. Met betrekking tot de vraag of daardoor wellicht niet is voldaan aan de hiervoor in 2.4.3 bedoelde derde voorwaarde, wordt het volgende overwogen.

In de eerste plaats kan het in het algemeen een aangever niet worden tegengeworpen dat hij bij de omschrijving van de goederen in vak 31 van een invoeraangifte heeft gekozen voor de bewoordingen van een door hem voorgestane tariefpost(onderverdeling).

In de tweede plaats heeft het Hof bij zijn oordeel omtrent het niet-vervuld zijn van de derde voorwaarde een onjuiste maatstaf gebruikt. Indien voldaan is aan de hiervoor in 2.4.3 omschreven eerste twee voorwaarden en op grond daarvan niet anders kan worden geconcludeerd dan dat de invoeraangifte met het oog op de heffing van douanerechten een of meer onjuistheden bevat als gevolg waarvan te weinig douanerechten zijn geheven, had het Hof, gelet op hetgeen hiervoor in 2.4.3 met betrekking tot de derde voorwaarde is overwogen, dienen te onderzoeken of belanghebbende die gegevens - in dit geval de omschrijving van de goederen alsmede de opgegeven tariefpost - redelijkerwijze heeft kunnen gebruiken in de invoeraangifte. Wanneer dat het geval is, volstaat de vaststelling dat belanghebbende die gegevens of inlichtingen, ook al zijn zij onjuist, te goeder trouw heeft verstrekt. Bij de beoordeling of belanghebbende de gegevens te goeder trouw heeft verstrekt, moet in ieder geval worden betrokken de omstandigheid dat de douaneautoriteiten bij eerdere controles naar de juistheid van de tariefindeling van dezelfde of soortgelijke goederen jegens belanghebbende geen bezwaar hebben gemaakt tegen de wijze waarop belanghebbende de goederen in de invoeraangifte heeft beschreven en evenmin tegen de opgegeven tariefpost. De hiervoor in 2.2.4 omschreven oordelen van het Hof getuigen derhalve van een onjuiste rechtsopvatting. Middel 2 slaagt derhalve eveneens.

2.5.1.

Middel 3 richt zich met een rechtsklacht en motiveringsklachten tegen de hiervoor in 2.2.5 weergegeven oordelen van het Hof. Het middel betoogt dat – anders dan het Hof heeft geoordeeld – niet kan worden uitgesloten dat overleg vooraf met de Inspecteur had kunnen leiden tot een andere afloop van de procedure. Dit blijkt volgens het middel onder meer uit de gegrondverklaring van het bezwaar, uit het in beroep geringer aantal in geding zijnde goederen en uit het bestaan van grote verschillen in interpretatie van zowel het douanetarief als de toepassing van artikel 220, lid 2, letter b, van het CDW, hetgeen wordt bevestigd in de uitspraken van de Rechtbank en het Hof.

2.5.2.

In ’s Hofs oordelen ligt besloten het – in cassatie niet bestreden - oordeel dat de Inspecteur in het onderhavige geval het Unierechtelijke beginsel van eerbiediging van de rechten van de verdediging heeft geschonden.

2.5.3.

Uit het arrest van het Hof van Justitie van de Europese Unie van 3 juli 2014, gevoegde zaken Kamino International Logistics B.V. en Datema Hellmann Worldwide Logistics B.V., C-129/13 en C-130/13, ECLI:EU:C:2014:2041, BNB 2014/231, volgt dat schending van de rechten van de verdediging bij de totstandkoming van een (bezwarend) besluit tot nietigverklaring van het na afloop van de betrokken administratieve procedure genomen besluit leidt, wanneer deze procedure zonder de onregelmatigheid een andere afloop zou kunnen hebben gehad.

Voor het oordeel dat het besluitvormingsproces van de douaneautoriteiten zonder de schending een andere afloop zou kunnen hebben gehad, is niet vereist dat de douaneautoriteiten zonder deze schending zouden hebben afgezien van het vaststellen van de desbetreffende uitnodiging tot betaling of dat zij deze op een lager bedrag zouden hebben gesteld. Voldoende is te bewijzen dat wanneer de schending niet had plaatsgevonden degene tot wie de uitnodiging tot betaling is gericht, een inbreng had kunnen leveren die voor het vaststellen van de uitnodiging tot betaling van belang was en waarvan niet kan worden uitgesloten dat deze tot een besluitvormingsproces met een andere afloop had kunnen leiden. De rechter dient een en ander te beoordelen aan de hand van de specifieke feitelijke en juridische omstandigheden van het geval (zie HR 26 juni 2015, nr. 10/02774bis, ECLI:NL:HR:2015:1666, BNB 2015/186, onderdelen 2.3.2 en 2.3.3, 14 augustus 2015, nr. 13/01129, ECLI:NL:HR:2015:2165, BNB 2016/226, en 9 oktober 2015, nr. 13/01275, ECLI:NL:HR:2015:2989, BNB 2016/227). Om vast te stellen of het besluitvormingsproces van de douaneautoriteiten met betrekking tot het uitreiken van een uitnodiging tot betaling een andere afloop had kunnen hebben, is niet uitsluitend van belang of na de uitreiking daarvan verweermogelijkheden verloren zijn gegaan.

2.5.4.

Het Hof heeft de hiervoor in 2.5.3 voorgeschreven toetsing niet uitgevoerd. De hiervoor in 2.2.5 omschreven oordelen van het Hof getuigen van een onjuiste rechtsopvatting. Middel 3 slaagt derhalve ook.

2.6.

Middel 4 kan niet tot cassatie leiden. Dit behoeft, gezien artikel 81, lid 1, van de Wet op de rechterlijke organisatie, geen nadere motivering, nu het middel niet noopt tot beantwoording van rechtsvragen in het belang van de rechtseenheid of de rechtsontwikkeling.

2.7.

Gelet op hetgeen hiervoor in 2.3, 2.4.4 en 2.5.4 is overwogen, kan ’s Hofs uitspraak niet in stand blijven. Verwijzing moet volgen.

2.8.

Met het oog op de behandeling na verwijzing wordt opgemerkt dat het verwijzingshof bij de beoordeling van de tariefindeling van de goederen acht dient te slaan op hetgeen in onderdeel 2.5 van het aan dit arrest gehechte arrest van de Hoge Raad met nummer 14/03196 [Hof: hierna aangeduid als ‘arrest 14/03196’] is overwogen.”

5. Geschil na verwijzing

5.1.

In geschil is de indeling in de Gecombineerde Nomenclatuur (GN) van een zestal artikelen van aluminium. Het betreft bodemconsoles, profielen, veerpluggen, kabeltrommels, koppelingen en kabelklemmen.

5.2.

Daarnaast is voor alle UTB’s in geschil of de voorwaarden van artikel 220, lid 2, onder b, van het CDW zijn vervuld, zodat de inspecteur gehouden is om af te zien van navordering.

5.3.

Tot slot houdt partijen verdeeld of het besluitvormingsproces dat heeft geleid tot de vaststelling van de UTB’s vermeld op aanslagbiljet 1 tot een andere afloop had kunnen leiden, indien de inspecteur het beginsel van eerbiediging van de rechten van de verdediging niet zou hebben geschonden. Dat genoemd beginsel is geschonden staat na cassatie onherroepelijk vast.

6. Relevante teksten en toelichtingen

Post 7610

7610 Constructiewerken en delen van constructiewerken (bijvoorbeeld bruggen, brugdelen, torens, vakwerkmasten en andere masten, pijlers, kolommen, kapconstructies, deuren en ramen, alsmede kozijnen daarvoor, drempels, luiken, balustrades), van aluminium, andere dan de geprefabriceerde bouwwerken bedoeld bij post 9406; platen, staven, profielen, buizen en dergelijke, van aluminium, gereedgemaakt voor gebruik in constructiewerken:

7610 10 00 − deuren en ramen, alsmede kozijnen daarvoor en drempels

7610 90 − andere:

7610 90 10 − − bruggen en brugdelen; vakwerkmasten en andere masten

7610 90 90 − − andere

Post 7616

7616 Andere werken van aluminium:

7616 10 00 − draadnagels, spijkers, aangepunte krammen, schroeven, bouten, moeren, haken met schroefdraad, klinknagels en klinkbouten, splitpennen, spiebouten, spieën, sluitringen en dergelijke artikelen

− andere:

7616 91 00 − − metaaldoek, metaalgaas en traliewerk, van aluminiumdraad

7616 99 − − andere:

7616 99 10 − − − gegoten

7616 99 90 − − − andere

Post 7326

7326 Andere werken van ijzer of van staal:

(…)

7326 90 − andere:

(…)

7326 90 50 − − haspels voor kabels, slangen, enz

(…)

Post 8302

8302 Garnituren, beslag en dergelijke artikelen, van onedel metaal, voor meubelen, voor deuren, voor trappen, voor vensters, voor blinden, voor koetswerk, voor zadelmakerswerk, voor koffers en valiezen en voor dergelijke werken; hoedhaken, jashaken en dergelijke haken, kapstokken, plankdragers en dergelijke artikelen, van onedel metaal; zwenkwielen met montuur van onedel metaal; automatische deursluiters en deurdrangers van onedel metaal:

8302 10 00 − scharnieren en andere hengsels

8302 20 00 − zwenkwielen

8302 30 00 − andere garnituren, beslag en dergelijke artikelen voor automobielen

− andere garnituren, beslag en dergelijke artikelen:

8302 41 00 − − voor gebouwen

(…)

Toelichting IDR post 7616

Deze post omvat alle werken van aluminium die niet zijn begrepen onder één der voorgaande posten op dit hoofdstuk, Aantekening 1 IDR op afdeling XV, de hoofdstukken 82 en 83, of elders in de nomenclatuur.

Onder deze post worden onder meer ingedeeld:

(…)

5. werken van aluminium, van de soort omschreven in de toelichtingen IDR op de posten 73.25 en 73.26.

(…)

Toelichting IDR post 8302

Deze post omvat garnituren en beslag, van de soorten die in de regel worden gebruikt voor meubelen, deuren, vensters, koetswerk, enz. Deze artikelen blijven onder deze post ingedeeld, indien zij voor bijzondere doeleinden zijn bestemd (bijvoorbeeld handvatten

en scharnieren voor deuren van automobielen). Van deze post zijn nochtans uitgezonderd artikelen die in feite essentiële delen van werken zijn, zoals raamkozijnen, verstelmechanismen voor sommige zetels, enz.

Deze post omvat:

(…)

D. garnituren, beslag en dergelijke artikelen voor gebouwen.

Deze groep omvat:

1. veiligheidskettingen en dergelijke, draaigrendels (spanjoletten), rolkrammen, wervels, raamuitzetters en raamscharen, raamopeners, deurvastzetters, sluitingen voor kijkvenstertjes, haken en ander beslag voor vensters met dubbel glas, haken, vastzetters en wervels voor blinden, hoekbeslag voor jaloezieën, lagerblokken voor gordijnrollen, dekplaten voor brievenbussen, deurkloppers, kijkluikjes voor deuren (met uitzondering van optisch werkende kijkluikjes), enz.;

2. sluitwerk met veer, doch zonder sleutel (deurknoppen, enz.), gewone grendels, schuiven en deurklinken (andere dan grendelsloten bedoeld bij post 83.01) voor deuren;

3. beslag voor schuifdeuren van etalages, garages, loodsen, enz. (loopschenen, hangrollen en andere rollen, enz.);

4. sleutelgatplaten en vingerplaten voor deuren van gebouwen;

5. (…)

6. hoeksteunen, verstevigingsplaatjes en -hoeken, voor deuren, ramen of luiken;

7. overvallen die met een hangslot gesloten kunnen worden, voor deuren; handvatten, grepen, knoppen, enz. voor deuren, die voor sluitwerk met sleutel daaronder begrepen;

8. stootdoppen, deursluiters en deurdrangers, andere dan die bedoeld onder H hierna;

(…)

7. Beoordeling van het geschil

Indeling van “tabular shafts”, bodemconsoles, profielen, veerpluggen, kabeltrommels, koppelingen en kabelklemmen

7.1.

Uit overweging 2.5.4 van arrest 14/03196 volgt dat artikelen die zijn bestemd voor het samenstellen van overheaddeuren geen delen van machines zijn als bedoeld in hoofdstuk 84 van de Gecombineerde Nomenclatuur, zodat vast staat dat het incidenteel hoger beroep van belanghebbende – dat strekt tot indeling van alle genoemde artikelen in post 8431 – faalt.

Bodemconsoles en profielen

7.2.

De Hoge Raad heeft in arrest 14/03196 met betrekking tot bodemconsoles het volgende overwogen:

2.5.7.

Wat betreft de tariefindeling van de bodemconsoles moet het verwijzingshof postonderverdeling 8302 41 10 [Hof: Hoge Raad bedoelt: 8302 41 00] van de GN bij zijn beoordeling betrekken. Een bodemconsole wordt aan het onderste paneel van de deur bevestigd. Mede gelet op de aard van de goederen die in de toelichting IDR op post 8302 van het GS worden opgesomd, moet het verwijzingshof onderzoeken of de bodemconsoles als een garnituur of een beslag in de zin van deze post, mede vatbaar zijn voor indeling in laatstvermelde tariefpost.”

7.3.

Partijen hebben zich na verwijzing eenparig op het standpunt gesteld dat zowel de bodemconsoles als de profielen dienen te worden ingedeeld in GN-code 8302 41 00 (garnituren, beslag en dergelijke artikelen voor gebouwen). Het Hof zal partijen hier in volgen nu het dit standpunt juist acht, omdat de bodemconsoles en profielen blijkens de stukken van het geding en het verklaarde ter zitting rechtstreeks aan de deurpanelen worden bevestigd.

7.4.

Uit het vorenoverwogene volgt dat de door de rechtbank vastgestelde indeling (8479 90 80 – 1,7%) onjuist is, zodat het hoger beroep van de inspecteur in zoverre slaagt. Uit het vorenoverwogene volgt evenwel tevens dat indeling dient plaats te vinden onder post 8302 (2,7%), zodat de correctie ter zake van de invoer van de bodemconsoles en profielen naar een tarief van 6% ten onrechte heeft plaatsgevonden. Dit leidt tot de volgende verminderingen van de desbetreffende op de aangiftebiljetten vermelde UTB’s:

Aanslagbiljet 1: bodemconsoles -/- € 1.061,04

profielen -/- € 3.924,13

Aanslagbiljet 2: bodemconsoles -/- € 10.377,89

profielen -/- € 125.223,49

Veerpluggen

7.5.

De Hoge Raad heeft in arrest 14/03196 met betrekking tot veerpluggen het volgende overwogen:

2.5.6.

Wat betreft de tariefindeling van de veerpluggen moet het verwijzingshof het navolgende bij zijn beoordeling betrekken. In de toelichting van de IDR op post 7616 van de GN wordt verwezen naar post 7326 van de GN. Mede gelet op de aard van de goederen die in de toelichting IDR op post 7326 van het GS worden opgesomd, moet het verwijzingshof onderzoeken of veerpluggen als de onderhavige onder post 7616 van de GN moeten worden ingedeeld.

7.6.

De inspecteur concludeert na verwijzing tot indeling onder post 7610, belanghebbende tot indeling onder post 7616. Indeling onder post 7610 is naar ’s Hofs oordeel niet mogelijk, nu de Hoge Raad in arrest 14/03196 heeft overwogen:

2.3.3.

Het middel slaagt ook met betrekking tot het oordeel van het Hof dat de kabeltrommels, de veerpluggen en de bodemconsoles met toepassing van algemene indelingsregel 1 als “delen van een constructiewerk, van aluminium” moeten worden ingedeeld onder post 7610 van de GN. Immers, uit de bewoordingen van die post, met name uit de daarin opgenomen voorbeelden van constructiewerken en delen van constructiewerken, alsmede uit de toelichting van de Internationale Douaneraad (hierna: de IDR) op post 7610 van het Geharmoniseerd Systeem (hierna: het GS), moet worden afgeleid dat vorenbedoelde delen – anders dan de in de tekst van post 7610 van de GN als afzonderlijke categorie opgenomen “platen, staven, profielen, buizen en dergelijke, van aluminium, gereedgemaakt voor gebruik in constructiewerken” - als zodanig een constructie van aluminium moeten zijn [cursivering Hof].

Aan laatstgenoemde voorwaarde is niet voldaan. Een veerplug is blijkens de gedingstukken vervaardigd uit één stuk aluminium en kan reeds daarom niet als “constructie” worden gekwalificeerd. Het Hof is met belanghebbende van oordeel dat indeling slechts mogelijk is onder post 7616, als ‘andere werken van aluminium’. Nu voor alle onderverdelingen van post 7616 een tarief geldt van 6% zijn de bestreden UTB’s met betrekking tot de veerpluggen op het juiste bedrag vastgesteld, zodat het hoger beroep van de inspecteur in zoverre slaagt.

Kabeltrommels, koppelingen en kabelklemmen

7.7.

De Hoge Raad heeft in arrest 14/03196 met betrekking tot kabeltrommels het volgende overwogen:

2.5.5.

Wat betreft de tariefindeling van de kabeltrommels moet het verwijzingshof bij zijn beoordeling het navolgende betrekken. Kabeltrommels zijn volgens het spraakgebruik voorwerpen waarop een kabel wordt gewonden. In de toelichting van de IDR op post 7616 van het GS wordt erop gewezen dat onder deze post aluminium voorwerpen worden ingedeeld die – waren deze van ijzer of staal – onder post 7325 of 7326 zouden vallen. Onder post 7326 van het GS worden onder meer ingedeeld haspels voor kabels en slangen, enz. (onderverdeling 7326 90 50 van de GN).

7.8.

Na verwijzing heeft de inspecteur de voormelde suggestie overgenomen en indeling van kabeltrommels onder post 7616 bepleit. Hetzelfde heeft te gelden voor koppelingen en kabelklemmen, aldus de inspecteur. Belanghebbende acht kabeltrommels, koppelingen en kabelklemmen evenwel alle vatbaar voor indeling onder post 8302 (garnituren, beslag en dergelijke artikelen voor gebouwen), welke post naar belanghebbende stelt meer specifiek is dan post 7616, zodat indeling onder eerstgenoemde post dient plaats te vinden. Het Hof overweegt ter zake als volgt.

7.9.

Gelet op het materiaal (aluminium) waaruit de kabeltrommels, koppelingen en kabelklemmen zijn vervaardigd zijn zij vatbaar voor indeling onder post 7616 (andere werken van aluminium, vgl. arrest 14/03196, punt 2.5.2). Daar komt bij, voor zover het kabeltrommels betreft, dat indeling in post 7616 steun vindt in de GS-toelichting op deze post nu deze toelichting verwijst naar voorwerpen die, waren zij van ijzer of staal, onder post 7325 of 7326 zouden vallen, en GN-onderverdeling 7326 9050 ‘haspels voor kabels’ met name noemt. Vast staat dat kabeltrommels worden gebruikt om een kabel op en af te winden, zodat zij als ‘haspel’ kunnen worden gekwalificeerd.

7.10.

Ten aanzien van de door belanghebbende voorgestane post 8302 heeft het volgende te gelden. De GS-toelichting op hoofdstuk 83 luidt, voor zover hier van belang:

“Terwijl onder de hoofdstukken 73 tot en met 76 en 78 tot en met 81 werken van onedel metaal worden gegroepeerd volgens het samenstellend metaal, omvat dit hoofdstuk – evenals hoofdstuk 82 – een beperkt aantal welbepaalde artikelen, ongeacht het onedel metaal waaruit ze zijn vervaardigd.”

Deze ‘welbepaalde artikelen’ zijn de artikelen genoemd in de bewoordingen van de post [garnituren, beslag en dergelijke artikelen, van onedel metaal, voor meubelen,

voor deuren, voor trappen, voor vensters, voor blinden (…)]. Een definitie van de termen “garnituren” en “beslag” ontbreekt. Evenmin is nader geduid wat onder “dergelijke artikelen” dient te worden verstaan. Gelet op de in de GS-toelichting, onder D, genoemde voorbeelden van ‘garnituren, beslag en dergelijke artikelen voor gebouwen’ acht het Hof evenwel niet voor redelijke twijfel vatbaar dat hieronder worden begrepen artikelen die rechtstreeks op, aan of in een deur worden bevestigd. Bij de onderwerpelijke kabeltrommels, koppelingen en kabelklemmen is daarvan geen sprake. Verwezen zij in dit verband naar de tekening, opgenomen onder 3.3. Alsdan kan naar ’s Hofs oordeel niet worden gezegd dat de kabeltrommels, koppelingen en kabelklemmen “beslag” of “garnituur” van de deur vormen.

7.11.

Gelet op het vorenoverwogene kunnen kabeltrommels, koppelingen en kabelklemmen niet worden ingedeeld in post 8302. Nu zij naar ’s Hofs oordeel ook niet vatbaar zijn voor indeling onder enige andere post dan de in 7.9 genoemde post 76.16, dienen de kabeltrommels met toepassing van indelingsregel 1 onder deze post te worden ingedeeld. Gelet op de niet althans onvoldoende gemotiveerd weersproken stelling van belanghebbende dat de kabeltrommels niet zijn gegoten, maar op andere wijze uit aluminium zijn vervaardigd, dienen zij meer specifiek te worden ingedeeld in GN-onderverdeling 7616 99 90. Voor deze GN-code geldt een tarief van 6%, zodat de bestreden UTB’s ten aanzien van de kabeltrommels niet te hoog zijn vastgesteld. Het hoger beroep van de inspecteur slaagt ook in zoverre.

“Tabular shafts”

7.12.

In zijn – door de Hoge Raad in het verwijzingsarrest vernietigde – uitspraak van 15 mei 2014 heeft het Hof geoordeeld dat “tabular shafts”, zijnde verzinkte (holle) stalen buizen met een lengte van 2750 mm of meer en een buitendiameter van 25,4 mm (1 inch), gelet op hun objectieve kenmerken en eigenschappen, dienen te worden ingedeeld onder post 7304 3992 van de GN (0%) en dat de desbetreffende op aanslagbiljet 2 vermelde UTB’s moeten worden verminderd met een totaalbedrag van € 28.307,18. Nu deze oordelen in cassatie niet zijn bestreden staan zij onherroepelijk vast.

Artikel 220, lid 2, onder b, CDW

7.13.

Ingevolge artikel 220, lid 2, letter b, van het CDW gaan de douaneautoriteiten niet tot boeking achteraf van douanerechten over indien aan drie cumulatieve voorwaarden is voldaan. Om te beginnen moet inning van de rechten achterwege zijn gebleven ten gevolge van een vergissing van de bevoegde autoriteiten, vervolgens moet de vergissing van deze autoriteiten van dien aard zijn geweest, dat een belastingschuldige te goeder trouw deze redelijkerwijze niet kon ontdekken, en ten slotte moet laatstbedoelde voor zijn douaneaangifte aan alle voorschriften van de geldende regelgeving hebben voldaan. Het Hof verstaat overweging 2.4.4, derde alinea, van het verwijzingsarrest aldus dat, hoewel het cumulatieve voorwaarden betreft, deze voorwaarden toch in de voormelde volgorde dienen te worden getoetst [en dat geen zelfstandige betekenis (meer) toekomt aan de (derde) voorwaarde dat de aangever voor zijn douaneaangifte aan alle voorschriften van de geldende regelgeving moet hebben voldaan]. Het Hof zal daarom eerst onderzoeken of de eerste voorwaarde is vervuld.

7.14.

Wat de eerste voorwaarde betreft heeft het Hof van Justitie diverse keren beslist dat artikel 220, lid 2, letter b, van het CDW de bescherming beoogt van het gewettigd vertrouwen van de belastingschuldige in de juistheid van alle factoren die een rol spelen bij het besluit om al dan niet tot navordering van douanerechten over te gaan. Het gewettigd vertrouwen van de belastingschuldige is slechts vatbaar voor bescherming uit hoofde van dat artikel, indien het de bevoegde autoriteiten “zelf” zijn geweest die de grondslag hebben gecreëerd voor dat gewettigd vertrouwen. Enkel de vergissingen die aan een actieve gedraging van de bevoegde autoriteiten zijn toe te schrijven, geven recht op niet-navordering van douanerechten.

7.15.

Belanghebbende heeft zich op het standpunt gesteld dat bij haar het in rechte te beschermen vertrouwen is gewekt dat alle in de bestreden UTB’s begrepen artikelen konden worden ingedeeld in post 8431 en daarom vrij van rechten zijn. Het Hof stelt voorop dat, nu zij zich op artikel 220, lid 2, letter b, beroept, en de inspecteur betwist dat de voorwaarden voor het afzien van navordering zijn vervuld, het op de weg van belanghebbende ligt om te bewijzen dat sprake is van een vergissing als bedoeld onder 7.14. Belanghebbende heeft daartoe verwezen naar een drietal administratieve controles, welke in het verleden zijn uitgevoerd bij haar opdrachtgever, [A] BV, alsmede naar een aantal fysieke controles van aangiften die zij heeft gedaan op eigen naam en voor eigen rekening, in opdracht van [A] BV.

7.15.1.

Blijkens de tot de gedingstukken behorende controlerapporten hebben de desbetreffende administratieve controles niet plaatsgevonden bij de opdrachtgever van belanghebbende, maar bij een andere BV met dezelfde naam, thans genaamd [B] BV. Nu de opdrachtgever van belanghebbende kennelijk de gehele bedrijfsvoering van laatstgenoemde BV heeft overgenomen kunnen de administratieve controles naar ’s Hofs oordeel worden geacht bij de opdrachtgever van belanghebbende te hebben plaatsgevonden. De omstandigheden dat de administratieve controles niet bij belanghebbende zijn uitgevoerd, dat de inspecteur nimmer met haar over deze controles heeft gecommuniceerd en dat belanghebbende van deze controles destijds wellicht zelfs niet op de hoogte was, staan er niet aan in de weg dat belanghebbende een beroep kan doen op deze controles (vgl. Hoge Raad 20 juni 2014, nr.12/02517, ECLI:NL:HR:2014:1466, r.o. 3.5.2.).

7.15.2.

In een rapport dat is opgemaakt van een controle over de jaren 1994, 1995 en 1996 is vermeld:

2.8.

Goederencodes

Er zijn diverse goederencodes van toepassing.

Deze lopen uiteen van hoofdstuk 39 en hoofdstuk 72 t/m 85 van de nomenclatuur.

Met de gehanteerde goederencodes kan accoord worden gegaan.

2.9.

Heffingspercentages/preferenties

Er zijn diverse percentages van toepassing. Deze lopen uiteen van 1,6% tot 8,5%.

(…)

In een rapport, gedagtekend 29 mei 2002, dat is opgemaakt van een deelcontrole over het jaar 2000 (betreffende een zestal aangiften) is vermeld:

4.1.

Goederencode/heffingspercentage

De gecontroleerde aangiften hadden betrekking op de goederencode 7308.9099.00. Tarief van invoerrechten 1,6%.

Met de indeling van de goederen en de daarbij gehanteerde heffingspercentages kan akkoord worden gedaan.

In een rapport, gedagtekend 5 augustus 2004, dat is opgemaakt van een controle over de periode van 1 augustus 2001 tot en met 20 februari 2003 is onder meer vermeld:

1. Controleopdracht

Dit rapport betreft een ingesteld onderzoek bij [B] BV over de periode 1 augustus 2001 tot en met 20 februari 2003, naar de aanvaardbaarheid van de ingediende aangiften ten invoer met gebruikmaking van GN-post 7318, waarbij de volgende elementen zijn gecontroleerd:

- -

de indeling van de ingevoerde goederen in de Gecombineerde Nomenclatuur

- -

(…)

(…)

4.2.

Heffingspercentages

In 2001 bedroeg het heffingspercentage 4%. Vanaf 2002 is dit 3,7%.

Uit voormelde citaten blijkt dat in de desbetreffende jaren niet alle voor (de voorganger van) [A] BV bestemde goederen werden aangegeven onder post 8431 en dat in deze rapporten door de inspecteur niet is bevestigd dat indeling van de in de UTB’s begrepen artikelen onder post 8431 mogelijk zou zijn. Aan deze rapporten kan belanghebbende daarom niet het door haar gestelde vertrouwen ontlenen dat de in de UTB’s betrokken artikelen konden worden aangegeven onder post 8431. Van een vergissing van de inspecteur is te dezen geen sprake.

7.15.3.

Ter onderbouwing van haar stelling dat de inspecteur zich heeft vergist, als bedoeld in de eerste voorwaarde voor het afzien van navordering, heeft belanghebbende voorts voor enkele specifieke artikelen gewezen op een aantal fysieke controles van aangiften welke zij heeft gedaan op eigen naam en voor eigen rekening, in opdracht van [A] BV. Het betreft blijkens de stukken van het geding de volgende artikelen en data:

Aangiftenr. [fiscaalnummer] | Artikel | Aangiftedatum | Factuur-omschrijving | Goederen- code aangifte |

[aangiftenummer] | looprollen | 7 januari 2004 | hoist rollers | 8431 10 00 |

[aangiftenummer] | kabeltrommels | 8 januari 2004 | cable drum | 8431 10 00 |

[aangiftenummer] | kabeltrommels-2 | 28 augustus 2007 | hoisting drum | 8431 10 00 |

[aangiftenummer] | driehoeksplaten | 8 januari 2004 | mounting plate triangle | 8431 10 00 |

[aangiftenummer] | driehoeksplaten-2 | 28 augustus 2007 | Plate | 8431 10 00 |

[aangiftenummer] | koppelingen | 8 januari 2004 | alu coupler | 8431 10 00 |

[aangiftenummer] | veerpluggen | 4 januari 2006 | spring fittings | 8431 10 00 |

[aangiftenummer] | veerpluggen-2 | 11 juli 2007 | letai hoist fitting | 8431 10 00 |

[aangiftenummer X] | paroklemplaten | 11 juli 2007 | paro clamp | 7326 90 98 |

[aangiftenummer Y] | nylon stelringen | 19 juni 2006 | (o.a) nylon shaft collar | 8431 10 00 |

Terzake van aangifte [fiscaalnummer] [aangiftenummer X], met goederenomschrijving ‘paroklemplaten’, stelt het Hof vast dat belanghebbende deze heeft aangegeven onder post 7326 90 98 (2,7%), welke post door de inspecteur na fysieke controle niet is gecorrigeerd. De inspecteur heeft niet nagevorderd op aangifte [fiscaalnummer] [aangiftenummer X], omdat deze indeling overeenstemt met de indeling die de inspecteur voorstaat. Aan de behandeling van genoemde aangifte kan derhalve niet het vertrouwen worden ontleend dat indeling van paroklemmen onder post 8431 dient plaats te vinden.

7.15.4.

De inspecteur heeft zich op het standpunt gesteld dat van een ‘vergissing’ bij het merendeel van de voormelde fysiek gecontroleerde artikelen geen sprake is en dat daarom achteraf bezien ten onrechte niet is nagevorderd op deze aangiften. Hij heeft daartoe aangevoerd dat het artikelen betreft waarvan bij een fysieke opname, mede gelet op de door belanghebbende in haar aangiften gebruikte goederenomschrijving (‘delen of onderdelen voor hijs- en takelwerktuigen’, of termen van gelijke strekking), niet is vast te stellen dat de aangegeven goederencode onjuist is, te minder nu het de inspecteur ten tijde van de fysieke opnames niet bekend was dat de goederen bestemd waren voor een deurenleverancier, noch dat het onderdelen voor overheaddeuren betrof.

Uitsluitend voor de nylon stelringen had de verifiërende ambtenaar bij het zien van de goederen moeten opvallen dat dit delen voor algemeen gebruik betreft, die niet zijn in te delen als delen van machines als bedoeld bij post 8431, aldus de inspecteur.

7.15.5.

Belanghebbende heeft betoogd dat de omstandigheid dat de genoemde artikelen fysiek zijn gecontroleerd volstaat voor een geslaagd beroep op artikel 220, lid 2, letter b, van het CDW en dat het daarbij niet relevant is dat het de inspecteur pas bij de administratieve nacontrole duidelijk is geworden dat genoemde artikelen bestemd waren voor het construeren van overheaddeuren en niet, zoals in de goederenomschrijving op de aangiften vermeld, voor hijs- en takelwerktuigen. Daarnaar gevraagd heeft belanghebbende ter zitting verklaard dat zij zelf er wél van op de hoogte was dat de ingevoerde artikelen bestemd waren voor de constructie van overheaddeuren. Toen [A] BV zich meldde als nieuwe klant is door belanghebbende intern gediscussieerd over de juiste tariefpost. Daarbij is geconcludeerd dat een groot deel van de ingevoerde artikelen moest worden ingedeeld onder post 8431. De in de aangiften gebruikte goederenomschrijving “delen of onderdelen voor hijs- en takelwerktuigen” is door belanghebbende overgenomen uit de bewoordingen van de door haar voorgestane tariefpost. Uit punt 2.4.4 van het verwijzingsarrest volgt dat dit is toegestaan, aldus belanghebbende.

7.15.6.

Naar ’s Hofs oordeel brengt de enkele omstandigheid dat een artikel fysiek is gecontroleerd (bekeken) niet met zich dat de inspecteur zich heeft vergist, indien later blijkt dat de goederencode onjuist is. De juistheid van de aangegeven goederencode is niet altijd af te zien aan de goederen. Van een vergissing van de inspecteur is slechts sprake indien deze het recht onjuist heeft toegepast, hoewel hij beschikte over alle volledige en juiste (feitelijke) gegevens, benodigd voor een correcte toepassing van de desbetreffende indeling. De inspecteur heeft niet, althans onvoldoende gemotiveerd, weersproken gesteld dat hij er niet van op de hoogte was dat het onderdelen voor overheaddeuren betrof. De in de aangiften gehanteerde goederenomschrijving “delen en onderdelen van hijs- en takelwerktuigen”, noch de in de facturen vermelde handelsbenaming (zie tabel 7.15.3) brengt tot uitdrukking dat de artikelen niet bestemd zijn voor hijs- en takelwerktuigen, maar voor de constructie van overheaddeuren. De factuurvermeldingen ‘hoist rollers’, ‘hoisting drum’ en ‘letai hoist fitting’ wekken juist de indruk dat daadwerkelijk sprake is van delen van hijs- en takelwerktuigen. Dit klemt te meer nu, blijkens de tot de gedingstukken behorende afbeeldingen van de onder 7.15.3 genoemde artikelen (looprollen, kabeltrommels, driehoeksplaten, koppelingen, veerpluggen en paroklemplaten), sprake is van artikelen die zeer wel een deel van een hijs- of takelwerktuig zouden kunnen zijn. De inspecteur kan onder deze omstandigheden niet worden verweten dat hij heeft afgezien van het vragen van nadere inlichtingen over de aard van de goederen; er was in het licht van de gehanteerde goederenomschrijving en factuurvermeldingen ook na fysieke opname van de goederen geen grond om aan de juistheid van de aangegeven tariefpost te twijfelen. Dit is slechts anders voor de nylon stelringen, waarvan – gelijk de inspecteur heeft erkend – bij waarneming van de goederen wel aanstonds had moeten opvallen dat deze niet onder de aangegeven post 8431 konden worden ingedeeld.

7.15.7.

Uit het vorenoverwogene volgt dat ten aanzien van looprollen, kabeltrommels, driehoeksplaten, koppelingen, veerpluggen en paroklemplaten, ondanks de uitgevoerde fysieke controles, geen sprake is van een vergissing van de inspecteur, zodat deze reeds om die reden niet gehouden is om af te zien van navordering op de voet van artikel 220, lid 2, letter b, van het CDW.

7.15.8.

Ten aanzien van de nylon stelringen dient in beginsel te worden onderzocht of de tweede voorwaarde van artikel 220, lid 2, letter b, van het CDW is vervuld. Nu de inspecteur evenwel reeds op voorhand heeft afgezien van navordering op de desbetreffende aangifte, dient enkel nog te worden beoordeeld of de vergissing die is begaan bij de behandeling van aangifte [fiscaalnummer] [aangiftenummer Y] (aanvaardingsdatum 19 juni 2006) in de weg staat aan navordering op alle aangiften voor nylon stelringen die nadien zijn ingediend. Naar ’s Hofs oordeel is dit niet het geval. In zijn arrest van 20 juni 2014, nr. 12/02517, r.o. 2.4.4 (ECLI:NL:HR:2014:1466) heeft de Hoge Raad geoordeeld dat het zich eenmalig voordoen van een dergelijke vergissing voor een beroepsaangever – zoals belanghebbende – niet volstaat om daaraan gewettigd vertrouwen te ontlenen met betrekking tot alle daaropvolgend gedane aangiften voor soortgelijke goederen waarvoor de douaneautoriteiten geen of te weinig rechten bij invoer hebben geheven.

7.15.9.

Gelet op het vorenoverwogene is de inspecteur niet gehouden om af te zien van navordering.

Andere afloop – aanslagbiljet 1

7.16.

Ten aanzien van de op aanslagbiljet 1 vermelde UTB’s staat vast dat het beginsel van eerbiediging van de rechten van de verdediging (verdedigingsbeginsel) is geschonden. Partijen houdt verdeeld of het besluitvormingsproces dat heeft geleid tot deze UTB’s zonder schending van het verdedigingsbeginsel een andere afloop zou kunnen hebben gehad. Voor het oordeel dat het besluitvormingsproces van de inspecteur zonder de schending van het verdedigingsbeginsel een andere afloop zou kunnen hebben gehad, is niet vereist dat de inspecteur zonder deze schending zou hebben afgezien van het vaststellen van de desbetreffende UTB’s of dat hij deze op een lager bedrag zouden hebben gesteld. Voldoende is dat belanghebbende bewijst dat, wanneer de schending niet had plaatsgevonden, zij een inbreng had kunnen leveren die voor het vaststellen van de op aanslagbiljet 1 vermelde UTB’s van belang was en waarvan niet kan worden uitgesloten dat deze tot een besluitvormingsproces met een andere afloop had kunnen leiden. Het Hof dient een en ander te beoordelen aan de hand van de specifieke feitelijke en juridische omstandigheden van het geval.

7.17.

Belanghebbende heeft in haar schriftelijke reactie op het verwijzingsarrest haar stelling dat een andere afloop mogelijk was geweest slechts in algemene bewoordingen onderbouwd. Dat een andere afloop mogelijk was geweest blijkt volgens belanghebbende onder meer uit (1) de gedeeltelijke gegrondverklaring van het bezwaar, uit (2) het in beroep geringer aantal in geding zijnde goederen en (3) uit het bestaan van grote verschillen in interpretatie tussen rechtbank en Hof van zowel het douanetarief als de toepassing van artikel 220, lid 2, letter b, van het CDW. Het Hof overweegt ter zake als volgt.

7.17.1.

De stelling van belanghebbende dat uit de gedeeltelijke gegrondverklaring van haar bezwaarschrift reeds blijkt dat een andere afloop van de besluitvormingsprocedure mogelijk was geweest indien zij vooraf was gehoord, dient te worden verworpen. In casu zijn meerdere UTB’s op één aangiftebiljet vermeld. Eén van de op het aangiftebiljet vermelde UTB’s, ten bedrage van € 325,97, is in de uitspraak op bezwaar verminderd tot nihil. Genoemde vermindering betreft de indeling van ‘kabelschijven’, welke op 26 oktober 2005 door belanghebbende zijn aangegeven voor het vrije verkeer, met aangifte [aangiftenummer]. Nu genoemde UTB reeds is verminderd tot nihil, is het niet mogelijk deze UTB nog verder te verminderen wegens schending van het verdedigingsbeginsel. Voor zover belanghebbende heeft willen betogen dat vernietiging van één op een aanslagbiljet vermelde UTB dient te leiden tot vernietiging van alle op datzelfde aanslagbiljet vermelde UTB’s, moet deze stelling worden verworpen, omdat zij geen steun vindt in het recht.

7.17.2.

Belanghebbende heeft met juistheid gesteld dat in beroep een geringer aantal goederen in geding is dan in de bezwaarfase. Zij heeft beroep ingesteld ter zake van alle in de uitspraak op bezwaar genoemde artikelen, met uitzondering van polypropyleen touw en kogellagers. De uitspraak op bezwaar vermeldt ten aanzien van deze artikelen:

“Aangaande het touw en de kogellagers verschillen wij niet van mening. Dit touw had, volgens u en mij, aangegeven moeten worden onder GN-goederencode 5607 4919. De kogellagers hadden, volgens u en mij, aangegeven moeten worden onder GN-goederencode 8482 1090. Die delen van de utb zijn niet in geschil.”

Het Hof vermag niet in te zien hoe de omstandigheid dat belanghebbende instemt met de navordering op polypropyleen touw en kogellagers – waardoor er in beroep een geringer aantal goederen in geding zijn – tot de conclusie kan voeren dat een andere afloop van het besluitvormingsproces mogelijk was geweest indien belanghebbende vooraf was gehoord.

7.17.3.

Het bestaan van ‘grote verschillen in interpretatie’ tussen rechtbank en Hof van zowel het douanetarief als de toepassing van artikel 220, lid 2, letter b, van het CDW kan naar ’s Hofs oordeel op zichzelf evenmin de conclusie dragen dat een andere afloop van het besluitvormingsproces van de inspecteur mogelijk was geweest indien belanghebbende voor het uitreiken van aanslagbiljet 1 wel was gehoord. Genoemde interpretatieverschillen zouden relevant kunnen zijn voor de beoordeling of een juridische stelling die belanghebbende vóór uitreiking van de UTB’s had willen inbrengen, zodanig hout snijdt dat deze tot een andere afloop had kunnen leiden (HR 9 oktober 2015, nr. 13/01275, ECLI:NL:HR:2015:2989). Belanghebbende heeft evenwel niet gesteld dat zij vóór uitreiking van de UTB een juridische stelling aan de inspecteur had willen voorhouden en wat die juridische stelling dan zou zijn geweest.

7.18.

Gelet op het vorenoverwogene is belanghebbende naar ’s Hofs oordeel niet geslaagd in de op haar rustende bewijslast dat zonder een schending van het verdedigingsbeginsel een andere afloop mogelijk was geweest van het besluitvormingsproces dat heeft geleid tot de uitreiking van de UTB’s die zijn vermeld op aanslagbiljet 1.

Slotsom

7.19.

De slotsom is dat de principaal hoger beroepen gegrond zijn en dat de incidenteel hoger beroepen ongegrond zijn. De uitspraak van de rechtbank dient te worden vernietigd. De op de aanslagbiljetten vermelde uitnodigingen tot betaling dienen te worden verminderd conform hetgeen is overwogen onder 7.4 en 7.12:

Aanslagbiljet 1: bodemconsoles -/- € 1.061,04

profielen -/- € 3.924,13

totaal -/- € 4.985,17

Aanslagbiljet 2: bodemconsoles -/- € 10.377,89

profielen -/- € 125.223,49

tabular shafts -/- € 28.307,18

totaal -/- € 163.908,56

8. Kosten

Nu de hoger beroepen van de inspecteur slechts gedeeltelijk doel treffen, en daarmee vast staat dat de uitspraken op bezwaar deels onjuist zijn, bestaan termen de inspecteur te veroordelen in de proceskosten die belanghebbende redelijkerwijs heeft moeten maken. Deze kosten zijn op de voet van het Besluit proceskosten bestuursrecht voor de door een derde beroepsmatig verleende rechtsbijstand vastgesteld op € 5.445 [5,5 (beroepschrift rechtbank, conclusie van repliek rechtbank, zitting rechtbank, verweerschrift in hoger beroep, verschijnen ter zitting, schriftelijke zienswijze na verwijzing, verschijnen ter nadere zitting) x 2 (wegingsfactor) x € 495].

9. Beslissing

Het Hof:

- -

vernietigt de uitspraak van de rechtbank, behoudens voor de beslissing inzake het griffierecht;

- -

verklaart de beroepen gegrond;

- -

vernietigt de uitspraken op bezwaar, behoudens voorzover daarbij een vergoeding van de kosten van bezwaar is toegekend;

- -

vermindert de op aanslagbiljet 1 vermelde UTB’s met een bedrag van € 4.985,17;

- -

vermindert de op aanslagbiljet 2 vermelde UTB’s met een bedrag van € 163.908,56;

- -

veroordeelt de inspecteur in de kosten van belanghebbende in beroep en hoger beroep tot een bedrag van € 5.445.

De uitspraak is gedaan door mrs. A. Bijlsma, voorzitter, H.E. Kostense en

B.A. van Brummelen, leden van de douanekamer, in tegenwoordigheid van mr. C. Lambeck als griffier. De beslissing is op 11 juli 2017 in het openbaar uitgesproken.

Tegen deze uitspraak kan binnen zes weken na de verzenddatum beroep in cassatie worden ingesteld bij de Hoge Raad der Nederlanden (belastingkamer), Postbus 20303, 2500 EH Den Haag. Daarbij moet het volgende in acht worden genomen:

1. bij het beroepschrift wordt een afschrift van deze uitspraak overgelegd.

2. het beroepschrift moet ondertekend zijn en ten minste het volgende vermelden:

a. de naam en het adres van de indiener;

b. een dagtekening;

c. een omschrijving van de uitspraak waartegen het beroep in cassatie is gericht;

d. de gronden van het beroep in cassatie.

Voor het instellen van beroep in cassatie is griffierecht verschuldigd. Na het instellen van beroep in cassatie ontvangt de indiener een nota griffierecht van de griffier van de Hoge Raad.

In het cassatieberoepschrift kan de Hoge Raad verzocht worden om de wederpartij te veroordelen in de proceskosten.