Hoge Raad 9 februari 2010, LJN BI4691, NJ 2010, 104; Hoge Raad 14 januari 2014, ECLI:NL:HR:2014:54.

Rb. Overijssel, 23-07-2018, nr. 08/996130-13

Uitspraak 23‑07‑2018

Inhoudsindicatie

De man die leiding gaf aan het failliete vastgoedbedrijf Eurocommerce is door de rechtbank Overijssel veroordeeld tot het betalen aan de Staat van 6.480.000 euro aan illegaal verdiend geld. In 2016 is de man veroordeeld voor faillissementsfraude tot een celstraf van 3,5 jaar. Ook zijn zoon moet het wederrechtelijk verkregen voordeel aan de Staat betalen. Bij hem gaat het om een bedrag van 5.250.000 euro. Hij was in de strafzaak veroordeeld tot 12 maanden cel. De echtgenote en dochter waren vrijgesproken, de ontnemingsvorderingen tegen hen zijn niet-ontvankelijk verklaard.

Partij(en)

RECHTBANK OVERIJSSEL

Team Strafrecht

Zittingsplaats Zwolle

Parketnummer: 08/996130-13

Datum vonnis: 23 juli 2018

Vonnis op tegenspraak van de rechtbank Overijssel, meervoudige kamer voor strafzaken, rechtdoende op de vordering op grond van artikel 36e van het Wetboek van Strafrecht (Sr) van de officier van justitie ten aanzien van de veroordeelde:

[verdachte B] ,

geboren op [geboortedatum] 1982 te [geboorteplaats] ,

wonende in [woonplaats] ,

verblijvende in [adres] .

1. De vordering van de officier van justitie

Op 25 september 2015 heeft de officier van justitie een ontnemingsvordering ingediend waarbij hij vordert dat de rechtbank het bedrag vaststelt waarop het wederrechtelijk verkregen voordeel als bedoeld in artikel 36e Sr wordt geschat en de veroordeelde de verplichting oplegt tot betaling aan de Staat van het geschatte voordeel tot een bedrag van € 22.906.412,--.

2. De procedure

De vordering is behandeld op de openbare terechtzittingen van 26 oktober 2015, 18 april 2016, 10 november 2016, 25 augustus 2017 en 11 juni 2018.

Betrokkene is verschenen op de terechtzittingen van 26 oktober 2015, 18 april 2016 en 10 november 2016, doch niet op de terechtzittingen van 25 augustus 2017 en 11 juni 2018.

De raadsman van betrokkene, mr. F.H.H. Sijbers, advocaat te Den Haag, is op de hiervoor genoemde terechtzittingen verschenen, met uitzondering van de terechtzitting van 10 november 2016 toen hij werd waargenomen door zijn kantoorgenoot mr. R. de Bree.

De kantoorgenote van mr. Sijbers, mr. F. Ahlers, is verschenen op de terechtzittingen van 10 november 2016 en 11 juni 2018.

Op 26 juli 2016 heeft de officier van justitie zijn conclusie van eis ingediend waarbij hij naar aanleiding van de einduitspraak in de hoofdzaak, het strafrechtelijk financieel onderzoek (SFO) en de door de curatoren vernietigde rechtshandelingen (actio pauliana), het oorspronkelijk te ontnemen bedrag heeft teruggebracht van € 22.906.412,-- tot een bedrag van € 8.940.062,--.

Op 23 augustus 2017 heeft de verdediging een conclusie van antwoord overgelegd waarin is gesteld dat veroordeelde slechts voor één feit is veroordeeld en dat de ontnemingsmaatregel, gelet op het Geeringsarrest van het EHRM (Europees Hof voor de Rechten van de Mens), geen betrekking kan hebben op de feiten waarvoor hij is vrijgesproken. Daarnaast dient de ontnemingsvordering te worden verminderd met € 3.520.792,-- (samenhangend met de paardenverkoop Gevi International), de gevorderde advocaatkosten ad € 975.062,-- en het van de Stichting Syanora afkomstige bedrag ad € 200.000,--.

De raadsman heeft subsidiair gesteld dat de vordering moet worden afgewezen nu het bewezen verklaarde feit niet heeft geleid tot enig in privé genoten wederrechtelijk voordeel.

Bij conclusie van repliek van 26 oktober 2017 heeft de officier van justitie zich op het standpunt gesteld dat het te ontnemen bedrag verminderd dient te worden met € 3.520.792,--, omdat dit bedrag aan de curatoren ten goede is gekomen. Voor het overige heeft de officier van justitie zijn standpunten gehandhaafd.

Het wederrechtelijk verkregen voordeel moet naar de mening van de officier van justitie nader worden vastgesteld op een bedrag van € 5.419,270,--.

Op 6 februari 2018 heeft de rechtbank de conclusie van dupliek van de verdediging ontvangen waarbij de verdediging haar standpunten handhaaft.

Op de terechtzitting van 11 juni 2018 heeft de officier van justitie zijn vordering gehandhaafd, onder verwijzing naar de conclusies van eis en repliek. De officier van justitie heeft daarbij aangegeven dat het Openbaar Ministerie het beslag niet wenst terug te geven aan de beslagenen zelf doch aan de curatoren in de faillissementen aan wier boedels de betreffende bedragen zijn onttrokken.

De raadsman heeft op deze terechtzitting nogmaals bepleit dat het niet mogelijk is de ontnemingsvordering toe te wijzen ten aanzien van de feiten waarvan veroordeelde in de hoofdzaak is vrijgesproken.

De ontnemingsvordering moet voor het overige worden afgewezen omdat de bewezen verklaarde feiten niet hebben geleid tot enig daadwerkelijk in privé genoten voordeel.

3. De beoordeling van de vordering

Vonnis in de hoofdzaak

Betrokkene is bij vonnis van deze rechtbank van 16 december 2016 veroordeeld voor, zakelijk weergegeven, het volgende strafbare feit:

- in de periode van 1 december 2011 tot en met 5 maart 2014 samen met Gevi Gorssel BV en Gevi International BV ter bedrieglijke verkorting van de rechten van de schuldeisers onttrekken van € 5.250.000,-- aan de boedel van Gevi Gorssel BV.

Oordeel van de rechtbank

De rechtbank neemt als grondslag voor de ontnemingsvordering het door de rechtbank in voornoemd vonnis bewezenverklaarde feit. De rechtbank heeft kennisgenomen van de stukken, waaronder het met deze vordering samenhangende strafdossier en het in de onderhavige zaak door [verbalisant] , opsporingsambtenaar van de Belastingdienst/FIOD opgemaakte rapport berekening wederrechtelijk verkregen voordeel van 14 november 2014 (SFO-023).

De rechtbank acht op basis van de in een bijlage bij dit vonnis opgenomen wettige bewijsmiddelen aannemelijk dat veroordeelde voordeel heeft genoten uit het bewezen verklaarde feit. Dit voordeel betreft een agiostorting van Gevi Gorssel BV in Gevi International BV ad € 5.250.000,--.

Met betrekking tot het verweer dat veroordeelde geen voordeel heeft genoten

De verdediging heeft gesteld dat veroordeelde door de agiostorting in privé geen voordeel heeft genoten. De rechtbank verwerpt dit verweer en overweegt daartoe het volgende.

De rechtbank heeft met betrekking tot deze agiostorting in het vonnis in de hoofdzaak overwogen dat veroordeelde:

“(…) zich als feitelijk leidinggevende van Gevi Gorssel BV en Gevi International BV (heeft) schuldig gemaakt aan het onttrekken van een geldbedrag aan de boedel van EC Holding BV, door een rekening courantschuld van Gevi International BV aan Gevi Gorssel BV tot een bedrag van € 5.250.000,-- te verrekenen met een uitdeling door Gevi Gorssel BV aan Gevi International BV. Deze schuld was met name ontstaan doordat opbrengsten van de verkoop van (top)paarden van Gevi Gorssel BV op een bankrekening van Gevi International BV waren overgemaakt. Het doel van de verrekening was dat Gevi Gorssel BV ontdaan van zoveel mogelijk activa retour zou gaan naar de curatoren van EC Holding, die de overdracht van EC Promotie BV (later Gevi Gorssel BV genaamd) door EC Holding BV aan Gevi International BV door middel van een buitengerechtelijke verklaring vernietigd hadden. Deze verrekening vormt op het moment dat [verdachte B] daartoe de opdracht gaf een benadeling van de schuldeisers van EC Holding BV.”

De rechtbank stelt vast dat door de storting van de opbrengsten uit de verkoop van de (top)paarden van Gevi Gorssel BV op de bankrekening van Gevi International BV en vervolgens de genoemde agiostorting, de vermogenspositie van Gevi International BV met een bedrag van € 5.250.000,-- is verbeterd. Veroordeelde heeft de beslissing genomen die tot deze waardevermeerdering heeft geleid en hij heeft als directeur en enig aandeelhouder van Gevi International BV over deze waardevermeerdering beschikt. Onder deze omstandigheden dient de waardevermeerdering naar het oordeel van de rechtbank aan veroordeelde te worden toegerekend.

Het feit dat Gevi International later in staat van faillissement is verklaard doet aan het vorenstaande niet af.

Met betrekking tot de overige gevorderde ontnemingscomponenten is de rechtbank van oordeel dat deze niet voor toewijzing in aanmerking komen omdat veroordeelde voor de onderliggende strafbare feiten in de hoofdzaak is vrijgesproken, dan wel dat gesteld noch gebleken is dat sprake is van andere feiten als bedoeld in artikel 36e lid 2 Sr.

Met betrekking tot de op te leggen betalingsverplichting

Gesteld noch gebleken is dat veroordeelde nu en in de toekomst niet in staat is om het bedrag aan wederrechtelijk verkregen voordeel te voldoen. De rechtbank zal dan ook aan veroordeelde een betalingsverplichting opleggen voor het vastgestelde bedrag aan wederrechtelijk verkregen voordeel ad € 5.250.000,--.

4. De beslissing

De rechtbank:

- -

stelt het bedrag waarop het door de veroordeelde wederrechtelijk verkregen voordeel wordt geschat vast op € 5.250.000,--;

- -

legt de veroordeelde de verplichting op tot betaling van € 5.250.000,-- aan de Staat ter ontneming van het wederrechtelijk verkregen voordeel.

Dit vonnis is gewezen door mr. H. Stam, voorzitter, mr. E. Venekatte en mr. M.A.H. Heijink, rechters, in tegenwoordigheid van H.J. Veldhuis griffier en is in het openbaar uitgesproken op 23 juli 2018.

Bijlage bewijsmiddelen

Leeswijzer

Deze bijlage maakt deel uit van het vonnis en bevat de bewijsmiddelen.

Wanneer hierna wordt verwezen naar dossierpagina’s zijn dit bladzijden uit het dossier van de Belastingdienst/FIOD met nummer 52283 Kirishima, Codenummer SFO-023.

1.

Een geschrift, te weten het rapport berekening wederrechtelijk verkregen voordeel per delict ex art. 36e, 2e lid Sr, opgemaakt door [verbalisant] , opsporingsambtenaar Belastingdienst/FIOD, d.d. 12 november 2014 (pag. 12 en 13), voor zover inhoudende:

5.2.6 Agiostorting van Gevi Gorssel in Gevi International

In paragraaf 5.2.1 van dit rapport is aangegeven dat voorafgaand aan de overname van de aandelen van EC Promotie/Gevi Gorssel door Gevi International een agiostorting is gedaan door EC Holding in het kapitaal van Gevi Gorssel van € 38.250.000. Tevens is daar aangegeven dat de rechtbank deze agiostorting heeft aangemerkt als een kwijtschelding van de vordering van EC Holding op EC Promotie.

Volgens de jaarrekening van EC Promotie bedroeg de kortlopende schuld ultimo 2010

€ 34.395.692 en ultimo 2011 € 478.654. Volgens deze jaarrekening bedraagt door de agiostorting het eigen vermogen ultimo 2011 € 6.605.364 terwijl het eigen vermogen ultimo 2010 negatief € 19.512.225 bedroeg (D-060).

Het op dat moment positieve eigen vermogen van Gevi Gorssel komt dus geheel uit de agiostorting van 01 december 2011.

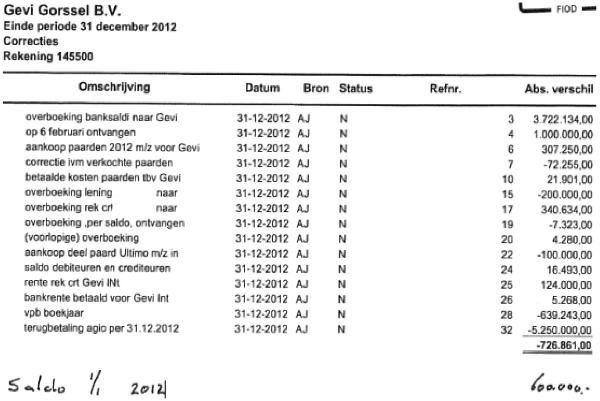

In de Jaarrekening 2012 van Gevi Gorssel (D-404) staat op blz. 7 dat de agioreserve per 31 december 2011 € 38.250.000 bedraagt, en per 31 december 2012 € 33.000.000. De reserve neemt derhalve af met € 5.250.000.

Op blz. 14 van deze Jaarrekening staat dat deze afname is betiteld als ‘Uitdeling in boekjaar’.

Het bedrag van € 5.250.000 wordt echter niet uitbetaald aan de (op dat moment nieuwe) aandeelhouder, te weten Gevi International, maar wordt afgeboekt op de schuld die Gevi International in rekening courant had aan Gevi Gorssel. Ook dit is te zien in de jaarrekening van Gevi Gorssel, op blz. 13.

In het proces-verbaal dat in de zaak Kirishima is opgemaakt als zaak zes is aangegeven dat deze uitdeling kan worden betiteld als een onttrekking, en daarmee als een bedrieglijke bankbreuk als bedoeld in artikel 341 van het Wetboek van Strafrecht.

Het vermogen van Gevi Gorssel is hiermee afgenomen, ten gunste van Gevi International.

Gevi International is geheel in eigendom van [verdachte B] Door de toename van het vermogen zijn de aandelen van Gevi International meer waard geworden, waardoor [verdachte B] voordeel heeft genoten. Dit voordeel is wederrechtelijk verkregen, namelijk uit de vermoedelijke bankbreuk. Dit voordeel kan worden gesteld op het bedrag van de agio-uitdeling dan wel de afboeking van de rekening-courantschuld van Gevi International op Gevi Gorssel (het één vloeit voort uit het ander) ten bedrage van € 5.250.000.

Uitspraak 16‑12‑2016

Inhoudsindicatie

Uitspraak in strafzaak Eurocommerce (onderzoek Kirishima). Verdachte B (zoon van verdachte A) is veroordeeld tot 12 maanden cel voor faillissementsfraude.

Partij(en)

Rechtbank Overijssel

Afdeling Strafrecht

Zittingsplaats Almelo

Parketnummer (P): 08/996130-13

Datum vonnis: 16 december 2016

Vonnis (promis) op tegenspraak van de rechtbank Overijssel, meervoudige kamer voor strafzaken, rechtdoende in de zaak van de officier van justitie tegen:

[verdachte B] ,

geboren op [geboortedatum 1] 1982 in [geboorteplaats] ,

wonende in [woonplaats 1] ,

verblijvende in [woonplaats 2] .

1. Het onderzoek op de terechtzitting

Dit vonnis is gewezen naar aanleiding van het onderzoek op de openbare terechtzittingen van 26 oktober 2015, 18 april 2016, 10 november 2016, 14 november 2016, 16 november 2016, 18 november 2016, 21 november 2016 en 2 december 2016. De rechtbank heeft kennis genomen van de vordering van de officier van justitie mr. J.W. Bollen en van hetgeen door de verdachte (hierna: [verdachte B] ) en diens raadslieden, mr. F.H.H. Sijbers, mw. mr. F. Ahlers en mr. R. de Bree, allen advocaat te ‘s-Gravenhage, naar voren is gebracht.

2. De tenlastelegging

De verdenking komt er, kort en feitelijk weergegeven, op neer dat verdachte:

feit 1.

- primairin de periode van 1 december 2011 tot en met 5 maart 2014 feitelijk leiding/opdracht heeft gegeven aan Eurocommerce Holding BV (hierna: EC Holding BV), Eurocommerce Promotie BV (hierna: EC Promotie BV) en Gevi International BV terzake van het samen met [verdachte A] (hierna: [verdachte A] ) plegen van bedrieglijke bankbreuk;

- subsidiairis dit tenlastegelegd als het samen met [verdachte A] , EC Holding BV, EC Promotie BV en Gevi International BV plegen van bedrieglijke bankbreuk;

- meer subsidiairis dit tenlastegelegd als het samen met [verdachte A] , EC Holding BV, EC Promotie BV en Gevi International BV plegen van een faillissementsdelict door een derde;

feit 2.

- primairin de periode van 30 december 2010 tot en met 9 oktober 2013 samen met [verdachte A] en Gevi International BV bedrieglijke bankbreuk heeft gepleegd;

- subsidiairis dit tenlastegelegd als medeplichtigheid bij/aan het plegen van bedrieglijke bankbreuk door [verdachte A] ;

- meer subsidiairis dit tenlastegelegd als het feitelijk leiding/opdracht geven aan Gevi International BV terzake van medeplichtigheid bij/aan het plegen van bedrieglijke bankbreuk door [verdachte A] ;

- nog meer subsidiairis dit tenlastegelegd als samen met Gevi International BV al dan niet opzettelijk witwassen van geldbedragen van € 600.000,-- en van € 1.000.000,--;

- meest subsidiairis dit tenlastegelegd als het feitelijk leiding/opdracht geven aan Gevi International BV terzake het samen met [verdachte A] al dan niet opzettelijk witwassen van geldbedragen van € 600.000,-- en van € 1.000.000,--;

feit 3.

in de periode van 1 januari 2011 tot en met 31 januari 2013 samen met Gevi International BV al dan niet opzettelijk geldbedragen van € 50.000,-- en van € 115.000,-- heeft witgewassen, en/of

dat hij feitelijk leiding heeft gegeven aan Gevi International BV terzake van het al dan niet opzettelijk witwassen van een geldbedrag van € 750.000,--.

Voluit luidt de tenlastelegging aan de verdachte, dat:

1.

Eurocommerce Holding B.V. (verder te noemen EC Holding) en/of Eurocommerce

Promotie B.V. (verder te noemen EC Promotie; later Gevi Gorssel B.V., verder

te noemen Gevi Gorssel) en/of Gevi International B.V. (verder te noemen Gevi

International) op één of meer tijdstippen in of omstreeks de periode van 01

december 2011 tot en met 05 maart 2014, in ieder geval in de periode van 01

januari 2010 tot en met 05 maart 2014 in de gemeente(n) Deventer en/of Lochem

en/of (elders) in Nederland, tezamen en in vereniging met elkaar en/of met

[verdachte A] (geb. [geboortedatum 2] 1953, verder te noemen [verdachte A] ) en/of met één of

meer (andere) natuurlijke en/of rechtspersonen, althans ieder voor zich of

alleen, terwijl EC Holding bij vonnis van de Rechtbank Zwolle-Lelystad van 12

juli 2012, in staat van faillissement is verklaard, (telkens) ter bedrieglijke

verkorting van de rechten van diens, EC Holdings, schuldeiser(s):

- lasten (heeft) verdicht en/of (een) bate(n) niet (heeft) verantwoord en/of

(een) goed(eren) aan de boedel heeft onttrokken, en/of

- ter gelegenheid van het/de faillissement(en) van EC Holding of op een

tijdstip waarop EC Holding en/of verdachte en/of zijn mededader(s) wist(en)

dat het faillissement niet kon worden voorkomen, één of meer van de

schuldeisers van EC Holding op enige wijze heeft bevoordeeld, en/of

- enig goed hetzij om niet en/of hetzij klaarblijkelijk beneden de waarde

heeft vervreemd,

immers heeft/hebben EC Holding en/of EC Promotie/Gevi Gorssel en/of Gevi

International en/of haar/hun mededader(s) -zakelijk omschreven-:

*** een overeenkomst (zie proces-verbaal bijlage D-27) tussen Eurocommerce

Promotie B.V. (verder te noemen EC Promotie, doch later Gevi Gorssel B.V.

verder te noemen Gevi Gorssel) en EC Holding, gedateerd 01 december 2011

afgesloten en/of doen afsluiten en/of opgesteld en/of doen opstellen en/of

ondertekend en/of doen ondertekenen, waarin wordt overeengekomen en/of

omschreven/vermeld dat EC Holding een vordering (verder te noemen de

Vordering) heeft op EC Promotie per 30 november 2011 ten bedrage van EUR

38.250.000 -welke vordering tot zekerheid voor nakoming van haar schulden door

EC Holding was verpand aan de Rabobank- en dat deze Vordering wordt omgezet

middels een (agio)storting door EC Holding van EUR 38.250.000 op (door haar

gehouden) aandelen EC Promotie, later Gevi Gorssel) en/of waarbij EC Holding

verklaart niets meer van EC Promotie, later Gevi Gorssel te vorderen te hebben

uit hoofde van de Vordering en kwijting verleent aan EC Promotie, later Gevi

Gorssel voor betaling van de Vordering en/of EC Holding verklaart niets meer

van EC Promotie, later Gevi Gorssel te vorderen te hebben uit hoofde van de

Vordering tot nadere storting van die EUR 38.250.000 en/of kwijting te

verlenen aan EC Promotie, later Gevi Gorssel voor betaling van de Vordering

tot nadere storting van die EUR 38.250.000, door welke overeenkomst een schuld

van EC Promotie, later Gevi Gorssel aan EC Holding de facto is

kwijtgescholden, althans is omgezet naar eigen vermogen van EC Promotie en/of

een vordering van EC Holding op EC Promotie, later Gevi Gorssel is omgezet in

verhoging van het bedrag van de deelneming in het risicodragend kapitaal van

EC Promotie, later Gevi Gorssel, waardoor EC Holding per saldo heeft afgezien

van het vermogensrecht bestaande in die Vordering en het pandrecht van de

Rabobank is geschonden, althans wordt miskend, en/of

*** middels notariële akte (zie proces-verbaal bijlage D-30) (op of omstreeks

01 december 2011) de aandelen van EC Promotie, later Gevi Gorssel -(ver)

beneden de waarde in het economisch verkeer- voor een geldbedrag van EUR

7.000.000 verkocht/overgedragen aan Gevi International BV (verder te noemen

Gevi International) waarbij is overeengekomen dat betaling van de koopsom van

de aandelen door afstand te niet gaat, althans is voldaan middels de hierna te

noemen geldleningsovereenkomst, en/of

*** op (01 december 2011) een geldleningsovereenkomst (proces-verbaal bijlage

D-032) tussen EC Holding en Gevi International afgesloten en/of doen afsluiten

en/of opgesteld en/of doen opstellen en/of ondertekend en/of doen ondertekenen

waarbij EC Holding een geldbedrag van EUR 7.000.000 leent aan Gevi

International onder meer onder voorwaarde van 7 (zeven) jaarlijkse aflossingen

van elk EUR 1.000.000 door Gevi International te beginnen op 01 december 2012,

en/of

*** (op of omstreeks 01 december 2011) een sponsorovereenkomst

(proces-verbaal bijlage D-033) afgesloten en/of doen afsluiten en/of opgemaakt

en/of doen opmaken tussen EC Holding en EC Promotie, later Gevi Gorssel

inhoudende dat EC Holding gedurende zeven jaren jaarlijks EUR 1.000.000

betaalt voor door EC Promotie, later Gevi Gorssel te leveren

sponsoractiviteiten,

welke feiten tezamen en in onderling verband bezien ertoe hebben geleid dat

aanzienlijke vermogensbestanddelen het vermogen van EC Holding hebben verlaten;

(zaaksdossier 1-PV)

en/of

*** op 31 december 2012, althans in de periode van 01 december 2011 tot en met

05 maart 2014 een vordering ter hoogte van EUR 5.273.139 van Gevi Gorssel BV op

Gevi International BV voor een bedrag van EUR 5.250.000 -welke vordering is

ontstaan onder meer door verkoop van (top)paarden in eigendom van Gevi Gorssel

BV waarbij de opbrengst is ontvangen op een bankrekening van Gevi International BV

verrekend met een uitdeling (uitbetaling agio) van Gevi Gorssel BV aan Gevi

International BV, waardoor aan het eigen vermogen van Gevi Gorssel BV een bedrag van

EUR 5.250.000 is onttrokken,

(zaaksdossier 6-PV)

tot het plegen van welke(e) bovenomschreven strafbare feit(en) verdachte al

dan niet tezamen met een ander of anderen, opdracht heeft gegeven dan wel aan

welke bovenomschreven verboden gedraging(en) verdachte al dan niet tezamen met

een ander of anderen feitelijke leiding heeft gegeven;

art 341 ahf/ond a ahf/sub 1° Wetboek van Strafrecht

althans, voor zover voor het vorenstaande onder 1 geen veroordeling mocht of zou

kunnen volgen, subsidiair, terzake dat

hij,

op één of meer tijdstippen in of omstreeks de periode van 01 december

2011 tot en met 05 maart 2014, in ieder geval in de periode van 01 januari

2010 tot en met 05 maart 2014 in de gemeente(n) Deventer en/of Lochem en/of

(elders) in Nederland, tezamen en in vereniging met [verdachte A] (geb. [geboortedatum 2]

1953, verder te noemen [verdachte A] ) en/of Eurocommerce Holding B.V. (verder

te noemen EC Holding) en/of Eurocommerce Promotie B.V. (verder te noemen EC

Promotie; later Gevi Gorssel B.V., verder te noemen Gevi Gorssel) en/of Gevi

International B.V. (verder te noemen Gevi International) en/of met één of meer

(andere) natuurlijke en/of rechtspersonen, althans alleen, terwijl EC Holding

bij vonnis van de Rechtbank Zwolle-Lelystad van 12 juli 2012, in staat van

faillissement is verklaard, (telkens) ter bedrieglijke verkorting van de

rechten van diens (EC Holding) schuldeiser(s):

- lasten (heeft) verdicht en/of (een) bate(n) niet (heeft) verantwoord en/of

(een) goed(eren) aan de boedel heeft onttrokken, en/of - ter gelegenheid van

het/de faillissement(en) van EC Holding of op een tijdstip waarop verdachte

en/of zijn mededader(s) wist(en) dat het/die faillissement(en) niet kon worden

voorkomen, één of meer van de schuldeisers van EC Holding op enige wijze

heeft/hebben bevoordeeld, en/of

- enig goed hetzij om niet en/of hetzij klaarblijkelijk beneden de waarde

heeft vervreemd,

immers heeft/hebben/is/zijn verdachte en/of [verdachte A] en/of Eurocommerce

Holding en/of Eurocommerce Promotie/Gevi Gorssel en/of Gevi International

en/of zijn/haar/diens mededader(s) -zakelijk omschreven-:

*** een overeenkomst (zie proces-verbaal bijlage D-27) tussen Eurocommerce

Promotie B.V. (verder te noemen EC Promotie, doch later Gevi Gorssel B.V.

verder te noemen Gevi Gorssel) en EC Holding, gedateerd 01 december 2011

afgesloten en/of doen afsluiten en/of opgesteld en/of doen opstellen en/of

ondertekend en/of doen ondertekenen, waarin wordt overeengekomen en/of

omschreven/vermeld dat EC Holding een vordering (verder te noemen de

Vordering) heeft op EC Promotie per 30 november 2011 ten bedrage van EUR

38.250.000 -welke vordering tot zekerheid voor nakoming van haar schulden door

EC Holding was verpand aan de Rabobank- en dat deze Vordering wordt omgezet

middels een (agio)storting door EC Holding van EUR 38.250.000 op (door haar

gehouden) aandelen EC Promotie, later Gevi Gorssel) en/of waarbij EC Holding

verklaart niets meer van EC Promotie, later Gevi Gorssel te vorderen te hebben

uit hoofde van de Vordering en kwijting verleent aan EC Promotie, later Gevi

Gorssel voor betaling van de Vordering en/of EC Holding verklaart niets meer

van EC Promotie, later Gevi Gorssel te vorderen te hebben uit hoofde van de

Vordering tot nadere storting van die EUR 38.250.000 en/of kwijting te

verlenen aan EC Promotie, later Gevi Gorssel voor betaling van de Vordering

tot nadere storting van die EUR 38.250.000, door welke overeenkomst een schuld

van EC Promotie, later Gevi Gorssel aan EC Holding de facto is

kwijtgescholden, althans is omgezet naar eigen vermogen van EC Promotie en/of

een vordering van EC Holding op EC Promotie, later Gevi Gorssel is omgezet in

verhoging van het bedrag van de deelneming in het risicodragend kapitaal van

EC Promotie, later Gevi Gorssel, waardoor EC Holding per saldo heeft afgezien

van het vermogensrecht bestaande in die Vordering en het pandrecht van de

Rabobank is geschonden, althans wordt miskend, en/of

*** middels notariële akte (zie proces-verbaal bijlage D-30) (op of omstreeks

01 december 2011) de aandelen van EC Promotie, later Gevi Gorssel -(ver)

beneden de waarde in het economisch verkeer- voor een geldbedrag van EUR

7.000.000 verkocht/overgedragen aan Gevi International BV (verder te noemen

Gevi International) waarbij is overeengekomen dat betaling van de koopsom van

de aandelen door afstand te niet gaat, althans is voldaan middels de hierna te

noemen geldleningsovereenkomst, en/of

*** op (01 december 2011) een geldleningsovereenkomst (proces-verbaal bijlage

D-032) tussen EC Holding en Gevi International afgesloten en/of doen afsluiten

en/of opgesteld en/of doen opstellen en/of ondertekend en/of doen ondertekenen

waarbij EC Holding een geldbedrag van EUR 7.000.000 leent aan Gevi

International onder meer onder voorwaarde van 7 (zeven) jaarlijkse aflossingen

van elk EUR 1.000.000 door Gevi International te beginnen op 01 december 2012,

en/of

*** (op of omstreeks 01 december 2011) een sponsorovereenkomst

(proces-verbaal bijlage D-033) afgesloten en/of doen afsluiten en/of opgemaakt

en/of doen opmaken tussen EC Holding en EC Promotie, later Gevi Gorssel

inhoudende dat EC Holding gedurende zeven jaren jaarlijks EUR 1.000.000

betaalt voor door EC Promotie, later Gevi Gorssel te leveren

sponsoractiviteiten,

welke feiten tezamen en in onderling verband bezien ertoe hebben geleid dat

aanzienlijke vermogensbestanddelen het vermogen van EC Holding hebben verlaten;

(zaaksdossier 1-PV)

en/of

*** op 31 december 2012, althans in de periode van 01 december 2011 tot en met

05 maart 2014 een vordering ter hoogte van EUR 5.273.139 van Gevi Gorssel op

Gevi International voor een bedrag van EUR 5.250.000 -welke vordering is

ontstaan onder meer door verkoop van (top)paarden in eigendom van Gevi Gorssel

waarbij de opbrengst is ontvangen op een bankrekening van Gevi International-

verrekend met een uitdeling (uitbetaling agio) van Gevi Gorssel aan Gevi

International, waardoor aan het eigen vermogen van Gevi Gorssel een bedrag van

EUR 5.250.000 is onttrokken,

(zaaksdossier 6-PV)

art 341 ahf/ond a ahf/sub 2° Wetboek van Strafrecht

althans, voor zover voor het vorenstaande onder 1 geen veroordeling mocht of zou

kunnen volgen, meer subsidiair, terzake dat

hij,

op één of meer tijdstippen in of omstreeks de periode van 01 december

2011 tot en met 05 maart 2014, in ieder geval in de periode van 01 januari

2010 tot en met 05 maart 2014 in de gemeente(n) Deventer en/of Lochem en/of

(elders) in Nederland, tezamen en in vereniging met [verdachte A] (geb. [geboortedatum 2]

1953, verder te noemen [verdachte A] ) en/of Eurocommerce Holding B.V. (verder te

noemen EC Holding) en/of Eurocommerce Promotie B.V. (verder te noemen EC

Promotie; later Gevi Gorssel B.V., verder te noemen Gevi Gorssel) en/of Gevi

International B.V. (verder te noemen Gevi International) en/of met één of meer

(andere) natuurlijke en/of rechtspersonen, althans alleen,

in het geval van een faillissement en/of in het vooruitzicht daarvan, terwijl

dat faillissement is gevolgd, ter bedrieglijke verkorting van de rechten der

schuldeisers, enig goed aan de boedel heeft onttrokken en/of betalingen

aangenomen, hetzij van een opeisbare schuld hetzij van een niet opeisbare

schuld, in het laatste geval wetende dat het faillissement van de schuldenaar

reeds was aangevraagd en/of ten gevolge van overleg met de schuldenaar,

immers heeft verdachte en/of zijn mededader(s) -zakelijk omschreven-

terwijl EC Holding bij vonnis van de Rechtbank Zwolle-Lelystad van 12 juli

2012, in staat van faillissement is verklaard-

*** een overeenkomst (zie proces-verbaal bijlage D-27) tussen Eurocommerce

Promotie B.V. (verder te noemen EC Promotie, doch later Gevi Gorssel B.V.

verder te noemen Gevi Gorssel) en EC Holding, gedateerd 01 december 2011

afgesloten en/of doen afsluiten en/of opgesteld en/of doen opstellen en/of

ondertekend en/of doen ondertekenen, waarin wordt overeengekomen en/of

omschreven/vermeld dat EC Holding een vordering (verder te noemen de

Vordering) heeft op EC Promotie per 30 november 2011 ten bedrage van EUR

38.250.000 -welke vordering tot zekerheid voor nakoming van haar schulden door

EC Holding was verpand aan de Rabobank- en dat deze Vordering wordt omgezet

middels een (agio)storting door EC Holding van EUR 38.250.000 op (door haar

gehouden) aandelen EC Promotie, later Gevi Gorssel) en/of waarbij EC Holding

verklaart niets meer van EC Promotie, later Gevi Gorssel te vorderen te hebben

uit hoofde van de Vordering en kwijting verleent aan EC Promotie, later Gevi

Gorssel voor betaling van de Vordering en/of EC Holding verklaart niets meer

van EC Promotie, later Gevi Gorssel te vorderen te hebben uit hoofde van de

Vordering tot nadere storting van die EUR 38.250.000 en/of kwijting te

verlenen aan EC Promotie, later Gevi Gorssel voor betaling van de Vordering

tot nadere storting van die EUR 38.250.000, door welke overeenkomst een schuld

van EC Promotie, later Gevi Gorssel aan EC Holding de facto is

kwijtgescholden, althans is omgezet naar eigen vermogen van EC Promotie en/of

een vordering van EC Holding op EC Promotie, later Gevi Gorssel is omgezet in

verhoging van het bedrag van de deelneming in het risicodragend kapitaal van

EC Promotie, later Gevi Gorssel, waardoor EC Holding per saldo heeft afgezien

van het vermogensrecht bestaande in die Vordering en het pandrecht van de

Rabobank is geschonden, althans wordt miskend, en/of

*** middels notariële akte (zie proces-verbaal bijlage D-30) (op of omstreeks

01 december 2011) de aandelen van EC Promotie, later Gevi Gorssel -(ver)

beneden de waarde in het economisch verkeer- voor een geldbedrag van EUR

7.000.000 verkocht/overgedragen aan Gevi International BV (verder te noemen

Gevi International) waarbij is overeengekomen dat betaling van de koopsom van

de aandelen door afstand te niet gaat, althans is voldaan middels de hierna te

noemen geldleningsovereenkomst, en/of

*** op (01 december 2011) een geldleningsovereenkomst (proces-verbaal bijlage

D-032) tussen EC Holding en Gevi International afgesloten en/of doen afsluiten

en/of opgesteld en/of doen opstellen en/of ondertekend en/of doen ondertekenen

waarbij EC Holding een geldbedrag van EUR 7.000.000 leent aan Gevi

International onder meer onder voorwaarde van 7 (zeven) jaarlijkse aflossingen

van elk EUR 1.000.000 door Gevi International te beginnen op 01 december 2012,

en/of

*** (op of omstreeks 01 december 2011) een sponsorovereenkomst

(proces-verbaal bijlage D-033) afgesloten en/of doen afsluiten en/of opgemaakt

en/of doen opmaken tussen EC Holding en EC Promotie, later Gevi Gorssel

inhoudende dat EC Holding gedurende zeven jaren jaarlijks EUR 1.000.000

betaalt voor door EC Promotie, later Gevi Gorssel te leveren sponsoractiviteiten,

welke feiten tezamen en in onderling verband bezien ertoe hebben geleid dat

aanzienlijke vermogensbestanddelen het vermogen van EC Holding hebben verlaten;

(zaaksdossier 1-PV)

en/of

*** op 31 december 2012, althans in de periode van 01 december 2011 tot en met

05 maart 2014 een vordering ter hoogte van EUR 5.273.139 van Gevi Gorssel op

Gevi International voor een bedrag van EUR 5.250.000 -welke vordering is

ontstaan onder meer door verkoop van (top)paarden in eigendom van Gevi Gorssel

waarbij de opbrengst is ontvangen op een bankrekening van Gevi International-

verrekend met een uitdeling (uitbetaling agio) van Gevi Gorssel aan Gevi

International, waardoor aan het eigen vermogen van Gevi Gorssel een bedrag van

EUR 5.250.000 is onttrokken,

(zaaksdossier 6-PV)

art 344 ahf/sub 1 Wetboek van Strafrecht

2.

hij,

op één of meer tijdstippen in of omstreeks de periode van 30 december

2010 tot en met 09 oktober 2013, althans in de periode van 30 december 2010

tot en met 17 juli 2014 in de gemeente(n) Deventer en/of Lochem en/of

(elders) in Nederland, tezamen en in vereniging met [verdachte A] (geb. [geboortedatum 2]

1953, verder te noemen [verdachte A] ) en/of met Gevi International B.V.

en/of met één of meer (andere) natuurlijke en/of rechtspersonen, althans

alleen, terwijl deze [verdachte A] bij vonnis van de Rechtbank Zutphen van 27

november 2012, in staat van faillissement is verklaard, (telkens) ter

bedrieglijke verkorting van de rechten van diens schuldeiser(s):

a.

lasten (heeft) verdicht en/of (een) bate(n) niet (heeft) verantwoord en/of

(een) goed(eren) aan die boedel heeft onttrokken, en/of

b.

ter gelegenheid van het faillissement van [verdachte A] of op een tijdstip

waarop deze [verdachte A] en/of hij, verdachte en/of zijn mededader(s) wist(en)

dat dat faillissement niet kon worden voorkomen, één of meer van [verdachte A]

schuldeisers op enige wijze heeft/hebben bevoordeeld, en/of enig goed, hetzij

om niet, hetzij klaarblijkelijk beneden de waarde, heeft vervreemd,

immers heeft/hebben verdachte en/of [verdachte A] en/of Gevi International B.V.

en/of zijn/hun mededader(s):

*** op of omstreeks 23 december 2011, althans op een tijdstip in genoemde

periode -onverplicht en/of zonder (geldige) titel- ten laste van een

bankrekening van [verdachte A] een geldbedrag van EUR 600.000 gestort en/of doen

storten op een bankrekening van Gevi International BV (proces-verbaal bijlage

D-262), als ware dit de verkoopprijs voor een door Gevi International aan

[verdachte A] verkocht paard (genaamd Singapore), en/of

*** op of omstreeks 26 januari 2012, althans op een tijdstip in bovengenoemde

periode -zonder redelijke en/of duidelijke tegenprestatie en/of zonder

zakelijk belang- ten laste van een bankrekening van [verdachte A] een geldbedrag

van EUR 1.000.000 betaald en/of doen betalen aan Gevi International BV

(proces-verbaal bijlage D-444) met de omschrijving jaarsponsoring

Eurocommerce;

(zaaksdossier 4-PV)

art 341 ahf/ond a ahf/sub 1° Wetboek van Strafrecht

althans, voor zover voor het vorenstaande onder 2 geen veroordeling mocht of zou

kunnen volgen, subsidiair, terzake dat

[verdachte A] (geb. [geboortedatum 2] 1953, verder te noemen [verdachte A] ) op één of meer

tijdstippen in of omstreeks de periode van 30 december 2010 tot en met 09

oktober 2013, althans in de periode van 30 december 2010 tot en met 17 juli

2014 in de gemeente(n) Deventer en/of Lochem en/of (elders) in Nederland,

tezamen en in vereniging met één of meer (andere) natuurlijke en/of

rechtspersonen, althans alleen, terwijl deze [verdachte A] bij vonnis van de

Rechtbank Zutphen van 27 november 2012, in staat van faillissement is

verklaard,

(telkens) ter bedrieglijke verkorting van de rechten van diens schuldeiser(s):

a.

lasten (heeft) verdicht en/of (een) bate(n) niet (heeft) verantwoord en/of

(een) goed(eren) aan die boedel heeft onttrokken, en/of

b.

ter gelegenheid van het faillissement van [verdachte A] of op een tijdstip

waarop deze [verdachte A] en/of hij, verdachte en/of zijn mededader(s) wist(en)

dat dat faillissement niet kon worden voorkomen, één of meer van [verdachte A]

schuldeisers op enige wijze heeft/hebben bevoordeeld, en/of enig goed, hetzij

om niet, hetzij klaarblijkelijk beneden de waarde, heeft vervreemd,

immers heeft/hebben [verdachte A] en/of zijn mededader(s) -zakelijk omschreven-:

*** op of omstreeks 23 december 2011, althans op een tijdstip in genoemde

periode -onverplicht en/of zonder (geldige) titel- ten laste van een

bankrekening van [verdachte A] een geldbedrag van EUR 600.000 gestort en/of doen

storten op een bankrekening van Gevi International BV (proces-verbaal bijlage

D-262), als ware dit de verkoopprijs voor een door Gevi International aan

[verdachte A] . verkocht paard (genaamd Singapore), en/of

*** op of omstreeks 26 januari 2012, althans op een tijdstip in bovengenoemde

periode -zonder redelijke en/of duidelijke tegenprestatie en/of zonder

zakelijk belang- ten laste van een bankrekening van [verdachte A] een geldbedrag

van EUR 1.000.000 betaald en/of doen betalen aan Gevi International BV

(proces-verbaal bijlage D-444) met de omschrijving jaarsponsoring Eurocommerce,

bij en/of tot het plegen van welk misdrijf verdachte tezamen en in vereniging

met een ander of anderen, althans alleen, toen daar opzettelijk behulpzaam is

geweest en/of opzettelijk gelegenheid, middelen en/of inlichtingen heeft

verschaft door (een) bankrekening(en) van Gevi International B.V. en/of enige

(andere) bankrekening voor overboeking(en) en storting(en) ter beschikking te

(doen) stellen;

art 341 ahf/ond a ahf/sub 2° Wetboek van Strafrecht

althans, voor zover voor het vorenstaande onder 2 geen veroordeling mocht of zou

kunnen volgen, meer subsidiair, terzake dat

[verdachte A] (geb. [geboortedatum 2] 1953, verder te noemen [verdachte A] ) op één of meer

tijdstippen in of omstreeks de periode van 30 december 2010 tot en met 09

oktober 2013, althans in de periode van 30 december 2010 tot en met 17 juli

2014 in de gemeente(n) Deventer en/of Lochem en/of (elders) in Nederland,

tezamen en in vereniging met één of meer (andere) natuurlijke en/of

rechtspersonen, althans alleen, terwijl deze [verdachte A] bij vonnis van de

Rechtbank Zutphen van 27 november 2012, in staat van faillissement is

verklaard, (telkens) ter bedrieglijke verkorting van de rechten van diens

schuldeiser(s):

a.

lasten (heeft) verdicht en/of (een) bate(n) niet (heeft) verantwoord en/of

(een) goed(eren) aan die boedel heeft onttrokken, en/of

b.

ter gelegenheid van het faillissement van [verdachte A] of op een tijdstip

waarop deze [verdachte A] en/of hij, verdachte en/of zijn mededader(s) wist(en)

dat dat faillissement niet kon worden voorkomen, één of meer van [verdachte A]

schuldeisers op enige wijze heeft/hebben bevoordeeld, en/of enig goed, hetzij

om niet, hetzij klaarblijkelijk beneden de waarde, heeft vervreemd,

immers heeft/hebben [verdachte A] en/of zijn mededader(s)- zakelijk omschreven-:

*** op of omstreeks 23 december 2011, althans op een tijdstip in genoemde

periode -onverplicht en/of zonder (geldige) titel- een geldbedrag van EUR

600.000 gestort en/of doen storten op een bankrekening van Gevi International

BV (proces-verbaal bijlage D-262), als ware dit de verkoopprijs voor een door

Gevi International aan [verdachte A] . verkocht paard (genaamd Singapore), en/of

*** op of omstreeks 26 januari 2012, althans op een tijdstip in bovengenoemde

periode -zonder redelijke en/of duidelijke tegenprestatie en/of zonder

zakelijk belang- een geldbedrag van EUR 1.000.000 betaald en/of doen betalen

aan Gevi International BV (proces-verbaal bijlage D-444) met de omschrijving

jaarsponsoring Eurocommerce,

bij en/of tot het plegen van welk misdrijf Gevi International B.V. tezamen en

in vereniging met een ander of anderen, althans alleen, toen daar opzettelijk

behulpzaam is geweest en/of opzettelijk gelegenheid, middelen en/of

inlichtingen heeft verschaft door haar bankrekening(en) en/of enige (andere)

bankrekening voor overboeking(en) en storting(en) ter beschikking te (doen)

stellen,

tot het plegen van welke(e) bovenomschreven strafbare feit(en) verdachte al

dan niet tezamen met een ander of anderen, opdracht heeft gegeven dan wel aan

welke bovenomschreven verboden gedraging(en) verdachte al dan niet tezamen met

een ander of anderen feitelijke leiding heeft gegeven;

art 341 ahf/ond a ahf/sub 3° Wetboek van Strafrecht

althans, voor zover voor het vorenstaande onder 2 geen veroordeling mocht of zou

kunnen volgen, nog meer subsidiair, terzake dat

hij,

op of omstreeks 04 november 2011, in ieder geval in de periode van 01

januari 2011 tot en met 31 januari 2013, in de gemeente(n) Deventer en/of

Lochem en/of (elders) in Nederland en/of in Europa, tezamen en in vereniging

met Gevi International B.V. en/of met één of meer (andere) natuurlijke en/of

rechtspersonen, althans alleen,

a.

van (een) voorwerp(en), te weten een geldbedrag van EUR 600.000 en/of een

geldbedrag van EUR 1.000.000, de werkelijke aard, de herkomst, de vindplaats,

de vervreemding en/of de verplaatsing heeft verborgen en/of verhuld, althans

heeft verborgen en/of verhuld wie de rechthebbende op (een) voorwerp(en), te

weten een geldbedrag van EUR 600.000 en/of een geldbedrag van EUR 1.000.000

was of wie boven omschreven voorwerp(en), te weten een geldbedrag van EUR

600.000 en/of een geldbedrag van EUR 1.000.000, voorhanden had, terwijl hij

wist, althans redelijkerwijs moest vermoeden dat dat/die voorwerp(en) -

onmiddellijk of middellijk - afkomstig was uit het misdrijf bedrieglijke

bankbreuk,

immers is/zijn dat/die geldbedrag(en) van EUR 600.000 en/of EUR 1.000.000

-onverplicht- overgeboekt/gestort/betaald vanaf een bankrekening van [verdachte A]

(geb. [geboortedatum 2] 1953) op een bankrekening van Gevi International B.V.,

en/of

b.

(een) voorwerp(en), te weten een geldbedrag van EUR 600.000 en/of een

geldbedrag van EUR 1.000.000, heeft verworven, voorhanden heeft gehad, heeft

overgedragen en/of omgezet, althans van (een) voorwerp(en), te weten een

geldbedrag van EUR 600.000 en/of een geldbedrag van EUR 1.000.000, gebruik

heeft gemaakt,

terwijl hij wist, althans redelijkerwijs moest vermoeden dat bovenomschreven

voorwerp - onmiddellijk of middellijk - afkomstig was uit enig misdrijf,

immers is/zijn dat/die geldbedrag(en) van EUR 600.000 en/of EUR 1.000.000

-onverplicht- overgeboekt/gestort/betaald vanaf een bankrekening van [verdachte A]

(geb. [geboortedatum 2] 1953) op een bankrekening van Gevi International B.V.;

art 420bis lid 1 ahf/ond a Wetboek van Strafrecht

althans, voor zover voor het vorenstaande onder 2 geen veroordeling mocht of zou

kunnen volgen, meest subsidiair, terzake dat

Gevi International B.V. op of omstreeks 04 november 2011, in ieder geval in de

periode van 01 januari 2011 tot en met 31 januari 2013, in de gemeente(n)

Deventer en/of Lochem en/of (elders) in Nederland en/of in Europa, tezamen en

in vereniging met [verdachte A] (geboren [geboortedatum 2] 1953; verder te noemen [verdachte A]

) en/of met één of meer (andere) natuurlijke en/of rechtspersonen, althans

alleen,

a.

van (een) voorwerp(en), te weten een geldbedrag van EUR 600.000 en/of een

geldbedrag van EUR 1.000.000, de werkelijke aard, de herkomst, de vindplaats,

de vervreemding en/of de verplaatsing heeft verborgen en/of verhuld, althans

heeft verborgen en/of verhuld wie de rechthebbende op (een) voorwerp(en), te

weten een geldbedrag van EUR 600.000 en/of een geldbedrag van EUR 1.000.000

was of wie boven omschreven voorwerp(en), te weten een geldbedrag van EUR

600.000 en/of een geldbedrag van EUR 1.000.000, voorhanden had, terwijl

hij/zij wist(en), althans redelijkerwijs moest(en) vermoeden dat dat/die

voorwerp(en) - onmiddellijk of middellijk - afkomstig was/waren uit het

misdrijf bedrieglijke bankbreuk,

immers is/zijn dat/die geldbedrag(en) van EUR 600.000 en/of EUR 1.000.000

-onverplicht- overgeboekt/gestort/betaald vanaf een bankrekening van [verdachte A]

op een bankrekening van Gevi International B.V.,

en/of

b.

(een) voorwerp(en), te weten een geldbedrag van EUR 600.000 en/of een

geldbedrag van EUR 1.000.000, heeft verworven, voorhanden heeft gehad, heeft

overgedragen en/of omgezet, althans van (een) voorwerp(en), te weten een

geldbedrag van EUR 600.000 en/of een geldbedrag van EUR 1.000.000, gebruik

heeft gemaakt,

terwijl Gevi International B.V. en/of [verdachte A] wist(en), althans

redelijkerwijs moest(en) vermoeden dat bovenomschreven voorwerp(en) -

onmiddellijk of middellijk - afkomstig was/waren uit enig misdrijf,

immers is/zijn dat/die geldbedrag(en) van EUR 600.000 en/of EUR 1.000.000

-onverplicht- overgeboekt/gestort/betaald vanaf een bankrekening van [verdachte A]

op een bankrekening van haar, Gevi International B.V.;

tot het plegen van welke(e) bovenomschreven strafbare feit(en) verdachte al

dan niet tezamen met een ander of anderen, opdracht heeft gegeven dan wel aan

welke bovenomschreven verboden gedraging(en) verdachte al dan niet tezamen

met een ander of anderen feitelijke leiding heeft gegeven;

art 420bis lid 1 ahf/ond b Wetboek van Strafrecht

3.

hij,

op één of meer tijdstippen in of omstreeks de periode van 01 januari 2011

tot en met 31 januari 2013, in de gemeente(n) Deventer en/of Lochem en/of

(elders) in Nederland en/of in Europa, tezamen en in vereniging met Gevi

International B.V. en/of met één of meer (andere) natuurlijke en/of

rechtspersonen, althans alleen, (telkens):

a.

van (een) voorwerp(en), te weten een geldbedrag van EUR 50.000 en/of een

geldbedrag van EUR 115.000, de werkelijke aard, de herkomst, de vindplaats, de

vervreemding en/of de verplaatsing heeft verborgen en/of verhuld, althans

heeft verborgen en/of verhuld wie de rechthebbende op (een) voorwerp(en), te

weten een geldbedrag van EUR 50.000 en/of een geldbedrag van EUR 115.000

was/waren of wie bovenomschreven voorwerp(en), te weten een geldbedrag van EUR

50.000 en/of een geldbedrag van EUR 115.000, voorhanden had, terwijl hij

(telkens) wist, althans redelijkerwijs moest vermoeden dat dat/die

voorwerp(en) - onmiddellijk of middellijk - afkomstig was/waren uit het

misdrijf bedrieglijke bankbreuk en/of enig (ander) misdrijf, en/of

b.

(een) voorwerp(en), te weten een geldbedrag van EUR 50.000 en/of een

geldbedrag van EUR 115.000, heeft verworven, voorhanden heeft gehad, heeft

overgedragen en/of omgezet, althans van (een) voorwerp(en), te weten een

geldbedrag van EUR 50.000 en/of een geldbedrag van EUR 115.000, gebruik heeft

gemaakt,

terwijl hij (telkens) wist, althans redelijkerwijs moest vermoeden dat

bovenomschreven voorwerp(en) - onmiddellijk of middellijk - afkomstig was uit

het misdrijf bedrieglijke bankbreuk en/of enig (ander) misdrijf;

door -zakelijk omschreven-

*** op of omstreeks 28 november 2011 op het bankrekeningnummer [bankrekening 2]

t.n.v. [verdachte A] een geldbedrag van EUR 50.000 te ontvangen vanaf

bankrekeningnummer [bankrekening 1] t.n.v. [verdachte D] (proces-verbaal

bijlage D-446), en/of

*** op of omstreeks 07 december 2011 op het bankrekeningnummer [bankrekening 2]

t.n.v. [verdachte A] een geldbedrag van EUR 115.000 te ontvangen vanaf

bankrekeningnummer [bankrekening 1] t.n.v. [verdachte D] (proces-verbaal

bijlage D-446),

en/of

dat Gevi International B.V. op één of meer tijdstippen in of omstreeks de

periode van 01 januari 2011 tot en met 31 januari 2013, in de gemeente(n)

Deventer en/of Lochem en/of (elders) in Nederland en/of in Europa, tezamen en

in vereniging met één of meer (andere) natuurlijke en/of rechtspersonen,

althans alleen, (telkens):

a.

van (een) voorwerp(en), te weten een geldbedrag van EUR 750.000, de

werkelijke aard, de herkomst, de vindplaats, de vervreemding en/of de

verplaatsing heeft verborgen en/of verhuld, althans heeft verborgen en/of

verhuld wie de rechthebbende op (een) voorwerp(en), te weten een geldbedrag

van EUR 750.000 was of wie bovenomschreven voorwerp(en), te weten een

geldbedrag van EUR 750.000, voorhanden had, terwijl Gevi International B.V.

wist, althans redelijkerwijs moest vermoeden dat dat/die voorwerp(en) -

onmiddellijk of middellijk - afkomstig was uit het misdrijf bedrieglijke

bankbreuk en/of enig (ander) misdrijf,

b.

(een) voorwerp(en), te weten een geldbedrag van EUR 750.000, heeft

verworven, voorhanden heeft gehad, heeft overgedragen en/of omgezet, althans

van (een) voorwerp(en), te weten een geldbedrag van EUR 750.000, gebruik heeft

gemaakt, terwijl Gevi International B.V. wist, althans redelijkerwijs moest

vermoeden dat bovenomschreven voorwerp(en) - onmiddellijk of middellijk -

afkomstig was uit het misdrijf bedrieglijke bankbreuk en/of enig (ander)

misdrijf,

door -zakelijk omschreven-

*** op of omstreeks 06 maart 2012 op het bankrekeningnummer [bankrekening 3]

t.n.v. Gevi International B.V. te ontvangen een geldbedrag van EUR 750.000

vanaf bankrekeningnummer [bankrekening 4] t.n.v. [stichting] (proces-verbaal

bijlage D-443),

tot het plegen van welke(e) bovenomschreven strafbare feit(en) verdachte al

dan niet tezamen met een ander of anderen, opdracht heeft gegeven dan wel aan

welke bovenomschreven verboden gedraging(en) verdachte al dan niet tezamen met

een ander of anderen feitelijke leiding heeft gegeven;

(zaakdossier 4-PV)

art 420bis lid 1 ahf/ond a Wetboek van Strafrecht

3. De vordering van de officier van justitie

De officier van justitie heeft gevorderd dat verdachte voor de feiten 1 primair, 2 primair en 3 wordt veroordeeld tot een gevangenisstraf voor de duur van twaalf maanden.

4. De voorvragen

De rechtbank heeft vastgesteld dat de dagvaarding geldig is, dat zij bevoegd is tot kennisneming van deze zaak, dat de officier van justitie ontvankelijk is in de vervolging en dat er geen redenen zijn voor schorsing van de vervolging.

5. De beoordeling van het bewijs

Deze paragraaf bevat het oordeel van de rechtbank over de vraag of de ten laste gelegde feiten bewezenverklaard kunnen worden of dat daarvan moet worden vrijgesproken. In het geval de rechtbank tot een bewezenverklaring komt, steunt de beslissing dat [verdachte B] de feiten heeft begaan op de inhoud van bewijsmiddelen die als bijlage aan het vonnis zijn gehecht en daarvan op die wijze deel uitmaken. Deze bewijsmiddelen bevatten dan de redengevende feiten en omstandigheden op grond waarvan de rechtbank de overtuiging heeft gekregen dat [verdachte B] het tenlastegelegde heeft begaan.

5.1

De feiten die niet ter discussie staan

De rechtbank constateert dat de onderstaande feiten bij de behandeling van de zaak op de terechtzitting niet ter discussie hebben gestaan.

[familie]

[verdachte B] is op [geboortedatum 1] 1982 geboren uit het huwelijk tussen [verdachte A] en mevrouw [verdachte D] (hierna: mevr. [verdachte D] ). Uit dit huwelijk is op [geboortedatum 3] 1985 [verdachte C] (hierna: [verdachte C] ) geboren.

Eurocommerce

[verdachte A] is van 6 maart 1995 tot 7 juni 2012 als gevolmachtigd directeur alleen/zelfstandig bevoegd bestuurder geweest van Ferdinand Stinger Holding BV. De aandelen van Ferdinand Stinger Holding BV zijn sinds 30 november 2006 ondergebracht in de Stichting Administratiekantoor Ferdinand Stinger Holding en gecertificeerd.

[verdachte A] is gerechtigd tot 50% van de certificaten van de aandelen van Ferdinand Stinger Holding BV in deze stichting. [verdachte B] en [verdachte C] zijn vanaf 30 november 2006 via een gezamenlijke holding en hun eigen vennootschappen ieder voor 25% gerechtigd tot de certificaten van de aandelen van Ferdinand Stinger Holding BV in deze stichting.

[verdachte A] is voorzitter van het bestuur van genoemde stichting en heeft daarin drie stemmen; [verdachte B] en [verdachte C] hebben daarin ieder één stem.

Ferdinand Stinger Holding BV had alle aandelen van Eurocommerce Holding BV (hierna: EC Holding BV) in haar bezit en was van 23 december 2002 tot 7 juni 2012 als gevolmachtigd directeur alleen/ zelfstandig bevoegd bestuurder van EC Holding BV.

EC Holding BV bezat alle aandelen van onder meer Eurocommerce Projectontwikkeling BV (hierna: EC Projectontwikkeling BV) en van Eurocommerce Recreatie BV (hierna: EC Recreatie BV). EC Holding BV was als directeur alleen/zelfstandig bevoegd bestuurder van EC Projectontwikkeling BV en EC Recreatie BV.

[verdachte A] heeft verklaard dat hij in 1972 bij Eurocommerce is gekomen en in 1974 directeur is geworden.

In ieder geval vanaf 30 november 2006 lag de eindverantwoordelijkheid van de gang van zaken binnen de EC-vennootschappen bij hem. [verdachte A] is in de ten laste gelegde perioden de man geweest die binnen de EC-groep aan de touwtjes trok en in alle opzichten de man was die het voor het zeggen had.

Aan Ferdinand Stinger Holding BV, EC Holding BV en EC Projectontwikkeling BV is met ingang van 21 mei 2012 voorlopig surseance van betaling verleend door de rechtbank Zwolle-Lelystad. Deze voorlopige surseances zijn bij beschikkingen van 12 juli 2012 ingetrokken.

Ferdinand Stinger Holding BV, EC Holding BV, EC Projectontwikkeling BV en EC Recreatie BV zijn met ingang van 12 juli 2012 in staat van faillissement verklaard door de rechtbank Zwolle-Lelystad.

[verdachte A] is met ingang van 27 november 2012 door de rechtbank Zutphen in staat van faillissement verklaard.

5.2.

Feit 1

Onder feit 1 is aan [verdachte B] ten laste gelegd dat hij, zakelijk weergegeven:

primair: feitelijk leiding/opdracht heeft gegeven aan EC Holding BV, EC Promotie BV (later: Gevi Gorssel BV) en Gevi International BV terzake van het plegen van bedrieglijke bankbreuk door EC Holding BV, door tezamen en in vereniging met [verdachte A] op 1 december 2011:

- -

een overeenkomst tussen EC Promotie BV en EC Holding af te sluiten, in welke overeenkomst wordt geconstateerd dat EC Holding BV een vordering van € 38.250.000,- heeft op EC Promotie BV, en overeen te komen dat EC Holding BV een agiostorting zal doen op haar aandelen in EC Promotie BV van € 38.250.000,--, dat EC Holding BV die vordering zal voldoen door verrekening van de vordering van EC Holding BV op EC Promotie BV voor hetzelfde bedrag en dat EC Holding BV en EC Promotie BV niets meer van elkaar te vorderen hebben;

- -

een notariële akte te doen opmaken waarin EC Holding BV haar aandelen in EC Promotie BV overdraagt aan Gevi International BV voor € 7.000.000,-- en Gevi International BV de koopsom bij wijze van geldlening schuldig blijft aan EC Holding BV;

- -

een geldleningsovereenkomst tussen Gevi International BV en EC Holding BV af te sluiten, waarbij wordt overeengekomen dat EC Holding BV een bedrag van € 7.000.000,-leent aan Gevi International BV en dat Gevi International BV dat bedrag in zeven jaarlijkse termijnen van elk € 1.000.000,-- zal aflossen, te beginnen op 1 december 2012;

- -

een sponsorovereenkomst tussen Gevi Gorssel BV en EC Holding BV af te sluiten, in welke overeenkomst is vastgelegd dat EC Holding BV vanaf 1 december 2012 gedurende zeven jaren jaarlijks € 1.000.000,-- betaalt aan Gevi Gorssel BV (voorheen genaamd EC Promotie BV, hierna ook te noemen de Stal) voor door Gevi Gorssel BV te leveren sponsoractiviteiten,

welke feiten ertoe hebben geleid dat aanzienlijke vermogensbestanddelen het vermogen van EC Holding BV hebben verlaten;

en/of

op 31 december 2012 een vordering van € 5.273.139,-- van Gevi Gorssel BV op Gevi International BV voor een bedrag van € 5.250.000,-- heeft verrekend met een uitdeling van Gevi Gorssel BV aan Gevi International BV, waardoor € 5.250.000,-- aan het vermogen van Gevi Gorssel BV is onttrokken;

- subsidiair: tezamen en in vereniging met [verdachte A] , EC Holding BV, EC Recreatie BV (later: Gevi Gorssel BV) en Gevi International BV genoemde bedrieglijke bankbreuk heeft gepleegd;

- meer subsidiair: tezamen en in vereniging met [verdachte A] , EC Holding BV, EC Recreatie BV (later: Gevi Gorssel BV) en Gevi International BV in het vooruitzicht van het faillissement van EC Holding BV, door de onder primair weergegeven feitelijke handelingen, goederen aan de boedel van EC Holding BV heeft onttrokken en/of betalingen van een schuld heeft aangenomen.

5.2.1.

De standpunten van de officier van justitie en de verdediging

Het standpunt van de officier van justitie

De officier van justitie is van mening dat het onder feit 1 primair met betrekking tot de rechtshandelingen van 1 december 2011 ten laste gelegde bewezen kan worden verklaard. De bij [verdachte A] aanwezige wetenschap omtrent de staat van de boedel van het op 12 juli 2012 failliet verklaarde EC Holding BV kan, gegeven de nauwe economische en familieband, aan [verdachte B] worden toegerekend. Hij moet ten tijde van de rechtshandelingen op 1 december 2011 op de hoogte zijn geweest van de aanmerkelijke kans op een faillissement van EC Holding BV en EC Recreatie BV. Daarnaast zijn de aandelen van EC Promotie BV door EC Holding BV voor een te laag bedrag overgedragen aan Gevi International BV, waardoor sprake is van bedrieglijke bankbreuk.

De officier van justitie is van mening dat de onder feit 1 primair ten laste gelegde verrekening van 31 december 2012 als bedrieglijke bankbreuk, gepleegd in vereniging met [verdachte A] , kan worden bewezen verklaard. Door de transacties van 1 december 2011 is de paardenvoorraad middellijk overgedragen aan [verdachte B] . [verdachte B] heeft een aantal van deze paarden verkocht en de opbrengst op de bankrekening van zijn holding, Gevi International BV, gezet. De rekening courantschuld van Gevi International BV aan Gevi Gorssel BV, die daarvan het gevolg was, is weggeboekt tegen een terugbetaling van de agiostorting die vooraf is gegaan aan de aandelenoverdracht door EC Holding BV aan Gevi International BV. Dit leidt tot onttrekking van genoemd bedrag aan Gevi Gorssel BV. Een en ander heeft in nauwe en bewuste samenwerking met [verdachte A] plaatsgevonden.

Het standpunt van de verdediging

De verdediging heeft, voor zover hier van belang, aangevoerd dat er op 1 december 2011 geen

sprake was van een voor [verdachte B] voorzienbaar faillissement van EC Holding BV. Alleen al om die reden kan er geen sprake zijn van bedrieglijke bankbreuk. Daarnaast zijn de aandelen van EC Promotie BV niet voor een te laag bedrag overgedragen aan Gevi International BV.

De verdediging heeft met betrekking tot de verrekening van 31 december 2012, zakelijk weergegeven, het volgende aangevoerd.

Tussen Gevi Gorssel BV en Gevi International BV vonden vele transacties plaats, hetgeen resulteerde in een rekening courantschuld van Gevi International BV van € 5.273.139,-- per 31 december 2012. Die rekening courantschuld is voldaan door een dividend van € 5.250.000,-van Gevi Gorssel BV aan Gevi International BV per 8 november 2013 en daarmee vóór het Pauliana vonnis van de rechtbank Gelderland van 5 maart 2014. De uitdeling is besproken met de accountant. Wetende van de lopende juridische procedures, heeft de accountant geen bezwaar gemaakt. Er was slechts sprake van een boekhoudkundige exercitie die er niet toe heeft geleid dat een geldbedrag aan Gevi International BV is toegekomen. De omzetting heeft enkel geleid tot vermindering van de rekening courantschuld. Zo er al sprake zou zijn van benadeling van schuldeisers, dan niet tot het genoemde bedrag. Een in Duitsland op de bank gestort bedrag van € 3.520.792,-- is door Gevi International BV terugbetaald aan Gevi Gorssel BV.

5.2.2

De bewijsoverwegingen van de rechtbank met betrekking tot de rechtshandelingen

op 1 december 2011

Aan [verdachte B] is onder feit 1 in de eerste plaats ten laste gelegd, zakelijk weergegeven, dat hij samen met [verdachte A] betrokken is geweest bij een aantal rechtshandelingen die verricht zijn op 1 december 2011 – te weten een agiostorting, een aandelentransactie, een geldlening en een sponsorovereenkomst – en die hebben geleid tot een onttrekking of het klaarblijkelijk beneden de waarde vervreemden van de aandelen van de Stal, als bedoeld in artikel 341 sub a, onder 1º of 2º Sr. Daarbij komt telkens de vraag op of de ten laste gelegde rechtshandelingen verricht zijn ‘ter bedrieglijke verkorting van de rechten der schuldeisers’. De rechtbank zal eerst op deze vraag ingaan.

Juridisch kader

De rechtbank stelt voorop dat de in artikel 341 Sr gebezigde bewoordingen ‘ter bedrieglijke verkorting van de rechten der schuldeisers’ tot uitdrukking brengen dat de verdachte het opzet moet hebben gehad op benadeling van de schuldeisers en dat voorwaardelijk opzet in dat verband voldoende is. Voor het bewijs van het opzet is derhalve ten minste vereist dat de gedraging van de verdachte de aanmerkelijke kans op benadeling van de schuldeisers heeft doen ontstaan en dat de verdachte door die gedraging die aanmerkelijke kans bewust heeft aanvaard.Dit betekent dat ten tijde van de ten laste gelegde handelingen reeds een aanmerkelijke kans op een faillissement bestond of dat als gevolg van die handelingen een aanmerkelijke kans op een faillissement is ontstaan.Een aanmerkelijke kans is in dit verband een redelijke mate van waarschijnlijkheid.

De rechtbank stelt verder voorop dat voor het bewijs van opzet de aard van de gedraging, de omstandigheden van het geval, de bijzondere positie van de verdachte, algemene ervaringsregels, feiten van algemene bekendheid et cetera van belang zijn. Deze aspecten kunnen tot de conclusie leiden dat het – behoudens contra-indicaties – niet anders kan zijn dan dat de verdachte zich bewust is geweest van de aanmerkelijke kans op een faillissement en daarmee op benadeling van de schuldeisers en die kans ook heeft aanvaard (gewild).

Het oordeel van de rechtbank

Weliswaar bestond ten tijde van de ten laste gelegde rechtshandelingen op 1 december 2011 een aanmerkelijke kans op een faillissement van EC Holding BV en EC Promotie BV, maar de rechtbank is van oordeel dat het dossier onvoldoende aanwijzingen bevat dat [verdachte B] op de 1ᵉ december 2011 op de hoogte was van die aanmerkelijke kans, laat staan dat hij deze kans bewust aanvaard heeft. De rechtbank voegt hier nog aan toe dat wetenschap van [verdachte A] in dit verband niet zonder meer aan [verdachte B] kan worden toegerekend. Daarvoor zijn nadere aanwijzingen nodig en de rechtbank heeft deze aanwijzingen niet, althans in onvoldoende mate in het dossier aangetroffen.

Om deze reden acht de rechtbank het onder feit 1 primair en subsidiair ten laste gelegde niet wettig en overtuigend bewezen.

Conclusie

De rechtbank zal [verdachte B] van het onder feit 1 primair en subsidiair ten laste gelegde vrijspreken.

5.2.3.

De bewijsoverwegingen van de rechtbank met betrekking tot de verrekening op

31 december 2012

Aan [verdachte B] is onder feit 1 na ‘en/of’ ten laste gelegd, zakelijk weergegeven, dat hij op

31 december 2012 samen met [verdachte A] € 5.250.000,-- aan het vermogen van Gevi Gorssel BV heeft onttrokken door een vordering van € 5.273.139,-- van Gevi Gorssel BV op Gevi International BV voor een bedrag van € 5.250.000,-- te verrekenen met een uitdeling van Gevi Gorssel BV aan Gevi International BV.

De feitelijke gang van zaken

De rechtbank leidt uit het dossier en het verhandelde ter terechtzitting de volgende feitelijke gang van zaken af.

Op 1 december 2011 is de Stal Eurocommerce door EC Holding BV overgedragen aan Gevi International BV, een vennootschap van [verdachte B] . Daartoe heeft een samenstel van rechtshandelingen plaatsgevonden die zien op een agiostorting, een aandelentransactie, een overeenkomst van geldlening en een sponsorovereenkomst. De gekozen constructie heeft geleid tot een overdracht met gesloten beurzen. Gelet op de waarde van de opstallen en de geschatte waarde van de paarden, alsmede gelet op de aanmerkelijk verbeterde vermogenspositie als gevolg van de agiostorting was sprake van een onttrekking aan de boedel van de EC-groep dan wel een vervreemding van de Stal klaarblijkelijk beneden de waarde, zo heeft de rechtbank geoordeeld in het vonnis van 16 december 2016 inzake [verdachte A] .

Op 8 augustus 2012 hebben de curatoren van EC Holding BV de agiostorting, de aandelentransactie en de sponsorovereenkomst door middel van een buitengerechtelijke verklaring vernietigd omdat deze nadelig waren voor de schuldeisers van EC Holding BV en verkoper en koper konden zien aankomen dat EC Holding BV failliet zou gaan en geen verhaal zou bieden voor de schuldeisers. De rechtbank heeft de buitengerechtelijke vernietiging in stand gelaten.

Volgens de jaarcijfers 2011 van Gevi Gorssel BV bedroeg de vordering in rekening courant op Gevi International BV op 31 december 2011 € 600.000,--.

In 2012 hebben er vervolgens verschillende mutaties in rekening courant plaatsgevonden. Deze mutaties hebben geleid tot een vordering van Gevi Gorssel BV op Gevi International BV tot een bedrag van € 5.273.139,--. De specificatie van de rekening courant is afgesloten met een terugbetaling van agio door Gevi Gorssel BV aan Gevi International BV per 31 december 2012 van € 5.250.000,--. Met deze terugbetaling is de vordering van Gevi Gorssel BV op Gevi International BV per 31 december 2012 met € 5.250.000,-- teruggebracht van € 5.273.139,-- naar € 23.139,--.

Op 2 juni 2014 heeft de Rechtbank in Amsterdam Gevi International BV failliet verklaard. Gevi International BV heeft hier beroep tegen aangetekend. Op 16 september 2014 heeft het Gerechtshof Amsterdam het vonnis van de Rechtbank bekrachtigd.

Het oordeel van de rechtbank

Ook hier dient zich de vraag aan of de ten laste gelegde rechtshandelingen verricht zijn ‘ter bedrieglijke verkorting van de rechten der schuldeisers’. De rechtbank zal eerst op deze vraag ingaan, waarbij de rechtbank verwijst naar het in hoofdstuk 5.2.2 weergegeven juridisch kader.

EC Holding BV is op 12 juli 2012 in staat van faillissement verklaard. [verdachte B] was bekend met het feit dat de curator in dat faillissement vervolgens op 8 augustus 2012 de overeenkomsten die ten grondslag lagen aan de overdracht van de Stal door EC Holding BV aan Gevi International door middel van een buitengerechtelijke verklaring vernietigd had.

Als gevolg van de beslissing van de rechtbank om voor recht te verklaren dat de curatoren in het faillissement van EC Holding BV de verkoop en levering van de aandelen van Gevi Gorssel BV (op het moment van overdracht op 1 december 2011 EC Promotie BV genaamd) rechtsgeldig buitengerechtelijk hebben vernietigd, zijn de aandelen van Gevi Gorssel BV met terugwerkende kracht tot 1 december 2011 van rechtswege teruggekeerd in de boedel van EC Holding BV.

Desalniettemin is in de jaarstukken 2012 van Gevi Gorssel BV de vordering die Gevi Gorssel BV op 31 december 2012 had op Gevi International BV voor een bedrag van € 5.250.000,-- afgeboekt op de agioreserve. Deze jaarstukken zijn gedateerd op 8 november 2013. Volgens de heer [accountant 2], accountant van Gevi Gorssel BV, heeft [verdachte B] tijdens de bespreking van de concept jaarrekening 2012 besloten om € 5.250.000,-- aan agioreserve uit te keren aan Gevi International BV. Hij had zich daartoe in de zijlijn door diverse adviseurs laten adviseren. De rechtbank leidt uit deze verklaring af dat [verdachte B] zijn beslissing om de € 5.250.000,-- uit te keren op enig moment in de tweede helft van 2013 aan zijn accountant heeft doorgegeven. Op dat moment moest hij naar het oordeel van de rechtbank echter ernstig rekening houden met een voor hem ongunstige uitspraak in de civiele procedure met betrekking tot de buitengerechtelijke vernietiging van de overdracht van de Stal door EC Holding BV aan Gevi International BV, waardoor de aandelen van Gevi Gorssel BV zouden terugkeren in de boedel van EC Holding BV.

Onder deze omstandigheden kan het naar het oordeel van de rechtbank niet anders zijn dat [verdachte B] zich bewust is geweest van het feit dat door de – onverplichte – verrekening per

31 december 2012 een aanmerkelijke kans op benadeling van de schuldeisers in het faillissement van EC Holding BV ontstond en hij heeft die kans ook aanvaard.

Dat de accountant geen bezwaar heeft gemaakt tegen de beslissing van [verdachte B] tot de verrekening doet daaraan niet af.

Door de ten laste gelegde boekhoudkundige transacties is een bedrag van € 5.250.000,-- aan het vermogen van Gevi Gorssel BV onttrokken. Gevi International BV kon na de transacties immers niet meer aangesproken worden op aflossing van de schuld van € 5.250.000,--. Hierdoor zijn de schuldeisers in het faillissement van EC Holding BV voor datzelfde bedrag benadeeld.

Voor zover de verdediging zich op het standpunt heeft gesteld dat de benadeling zou zien op een lager bedrag, omdat na een vonnis van de rechtbank Amsterdam van 22 april 2014, een bedrag van € 3.520.792,-- door Gevi International BV is terugbetaald aan Gevi Gorssel BV overweegt de rechtbank dat deze stelling [verdachte B] niet kan baten, nu deze niet afdoet aan het feit dat op 31 december 2012 sprake was van een voltooid delict ten aanzien van een bedrag van € 5.250.000,--.

Met betrekking tot de primair, subsidiair en meer subsidiair ten laste gelegde varianten

Op grond van de stukken in het dossier en het verhandelde ter zitting kan niet worden bewezen dat [verdachte B] de ten laste gelegde verrekening tezamen en in vereniging met EC Holding BV en [verdachte A] heeft verricht. Als gevolg hiervan kan niet bewezen worden verklaard dat [verdachte B] als feitelijk leiding/opdrachtgever betrokken is geweest bij bedrieglijke bankbreuk door EC Holding BV, zoals onder feit 1 primair ten laste is gelegd. Evenmin kan bewezen worden verklaard dat [verdachte B] als (mede)pleger bij die bedrieglijke bankbreuk betrokken is geweest, zoals onder feit 1 subsidiair ten laste is gelegd.

Wel is echter bewezen dat [verdachte B] tezamen en in vereniging met Gevi Gorssel BV en Gevi International BV in geval van het faillissement van EC Holding BV goederen aan de boedel van EC Holding BV heeft onttrokken, zoals onder feit 1 meer subsidiair is ten laste gelegd.

Conclusie

De rechtbank acht het onder feit 1 meer subsidiair na ‘en/of’ ten laste gelegde ten aanzien van de boekhoudkundige transacties van 31 december 2012 wettig en overtuigend bewezen.

5.3.

De feiten 2 en 3

Onder feit 2 is aan [verdachte B] ten laste gelegd dat hij, zakelijk weergegeven:

- primair: tezamen en in vereniging met [verdachte A] en Gevi International BV bedrieglijke bankbreuk heeft gepleegd in het privé faillissement van [verdachte A] , door:

- -

op 23 december 2011 een geldbedrag van € 600.000,-- van een bankrekening van [verdachte A] te storten op een bankrekening van Gevi International BV als ware dit de verkoopprijs voor een door Gevi International BV aan [verdachte A] verkocht paard, genaamd Singapore;

- -

zonder zakelijk belang op 26 januari 2012 ten laste van een bankrekening van [verdachte A] een bedrag van € 1.000.000,-- te betalen aan Gevi International BV;

- subsidiair: medeplichtig is geweest bij/aan genoemde bedrieglijke bankbreuk;

- meer subsidiair: feitelijk leiding/opdracht heeft gegeven aan Gevi International BV terzake van de medeplichtigheid van die BV aan/bij de genoemde bedrieglijke bankbreuk;

- nog meer subsidiair: tezamen en in vereniging met Gevi International BV opzettelijk dan wel door schuld geldbedragen van € 600.000,-- en € 1.000.000,-- heeft witgewassen;

- meest subsidiair: feitelijk leiding/opdracht heeft gegeven aan Gevi International BV terzake van het opzettelijk dan wel door schuld witwassen van die geldbedragen.

Onder feit 3 is aan [verdachte B] ten laste gelegd dat hij, zakelijk weergegeven:

- primair: tezamen en in vereniging met Gevi International BV opzettelijk dan wel door schuld op 28 november 2011 een bedrag van € 50.000,-- en op 7 december 2011 een bedrag van

€ 115.000,-- heeft witgewassen;

- subsidiair: feitelijk leiding/opdracht heeft gegeven aan Gevi International BV terzake van het opzettelijk dan wel door schuld witwassen van die geldbedragen.

5.3.1.

De standpunten van de officier van justitie en de verdediging

Het standpunt van de officier van justitie

De officier van justitie is van mening dat het onder de feiten 2 en 3 primair ten laste gelegde bewezen kan worden verklaard.

Het standpunt van de verdediging

De verdediging heeft zich op het standpunt gesteld dat het onder de feiten 2 en 3 ten laste gelegde niet kan worden bewezen verklaard.

5.3.2.

De bewijsoverwegingen van de rechtbank

Met betrekking tot de bedrieglijke bankbreuk

Ook hier stelt de rechtbank voorop dat de in artikel 341 Sr gebezigde bewoordingen ‘ter bedrieglijke verkorting van de rechten der schuldeisers’ tot uitdrukking brengen dat de verdachte het (voorwaardelijk) opzet moet hebben gehad op benadeling van de schuldeisers.

Weliswaar bestond er ten tijde van de ten laste gelegde rechtshandelingen een aanmerkelijke kans op een faillissement van EC Holding BV en EC Promotie BV en daarmee ook van [verdachte A] , maar de rechtbank is van oordeel dat het dossier onvoldoende aanwijzingen bevat dat [verdachte B] op 28 november 2011, 7 december 2011, 23 december 2011 en 26 januari 2012 op de hoogte was van die aanmerkelijke kans, laat staan dat hij deze kans bewust aanvaard heeft. Daarvoor zijn nadere aanwijzingen nodig en de rechtbank heeft deze aanwijzingen niet, althans in onvoldoende mate in het dossier aangetroffen.

Met betrekking tot het witwassen

Ten aanzien van de ten laste gelegde witwasvarianten is telkens een pleegperiode ten laste is gelegd van 1 januari 2011 tot en met 31 januari 2013.

[verdachte B] heeft terechtzitting verklaard dat hij pas op het moment van de surseance van betaling van EC Holding BV, op 21 mei 2012, op de hoogte is geraakt van de vergaande financiële problemen binnen de EC-groep. Het dossier bevat naar het oordeel van de rechtbank onvoldoende bewijs dat [verdachte B] al eerder van die penibele financiële situatie, en daarmee van de aanmerkelijke kans op een faillissement van de EC-groep, op de hoogte was.

Nu uit het dossier niet blijkt hoe lang [verdachte B] de onder feit 2 en 3 genoemde geldbedragen na betaling door [verdachte A] voorhanden heeft gehad kunnen de verschillende witwasdelicten ook niet worden bewezen verklaard. Niet vaststaat immers dat [verdachte B] die bedragen voorhanden heeft gehad na 21 mei 2012, dat wil zeggen op een moment dat hij wist of redelijkerwijs moest vermoeden dat deze geldbedragen van misdrijf, te weten bedrieglijke bankbreuk, afkomstig waren.

Conclusie

Om deze redenen acht de rechtbank het onder de feiten 2 en 3 ten laste gelegde niet wettig en overtuigend bewezen.

5.4

De conclusie

De rechtbank acht niet bewezen wat aan [verdachte B] onder feit 1 primair, subsidiair en meer subsidiair ten aanzien van de rechtshandelingen van 1 december 2011, en onder de feiten 2 en 3 is tenlastegelegd, zodat zij hem daarvan zal vrijspreken.

De rechtbank is door de inhoud van wettige bewijsmiddelen tot de overtuiging gekomen dat [verdachte B] het onder feit 1 meer subsidiair ten aanzien van de verrekening van 31 december 2012 ten laste gelegde heeft begaan, met dien verstande dat hij:

1.

in de periode van 01 december 2011 tot en met 05 maart 2014 in Nederland,

tezamen en in vereniging met Gevi Gorssel B.V. (verder te noemen Gevi Gorssel) en Gevi

International B.V.,

in het geval van een faillissement, ter bedrieglijke verkorting van de rechten der

schuldeisers, enig goed aan de boedel heeft onttrokken,

immers heeft verdachte en/of zijn mededaders - zakelijk omschreven - terwijl EC Holding bij vonnis van de Rechtbank Zwolle-Lelystad van 12 juli 2012, in staat van faillissement is verklaard:

*** in de periode van 01 december 2011 tot en met 05 maart 2014 een vordering ter hoogte van EUR 5.273.139 van Gevi Gorssel op Gevi International voor een bedrag van EUR 5.250.000 - welke vordering is ontstaan onder meer door verkoop van (top)paarden in eigendom van Gevi Gorssel waarbij de opbrengst is ontvangen op een bankrekening van Gevi International - verrekend met een uitdeling (uitbetaling agio) van Gevi Gorssel aan Gevi International, waardoor aan het eigen vermogen van Gevi Gorssel een bedrag van

EUR 5.250.000 is onttrokken.