HR 24 maart 2015, ECLI:NL:HR:2015:709. Zie ook HR 5 december 2006, ECLI:NL:HR:2006:AY9214, NJ 2006/666.

HR, 03-12-2019, nr. 17/04915

Uitspraak 03‑12‑2019

Inhoudsindicatie

Beleggingsfraude. Oplichting, art. 326.1 Sr. Verschillende bewijsklachten m.b.t. bewezenverklaarde oplichting, i.h.b. tegen oordeel Hof dat in de bewezenverklaring bedoelde personen (telkens) door een samenweefsel van verdichtsels zijn bewogen tot afgifte van een geldbedrag, meer i.h.b. over 1. oordeel Hof dat van de kant van verdachte gegeven informatie over gegarandeerde jaarrendement dat tot het einde van de overeenkomst zou worden ontvangen, niet strookte met de werkelijkheid, terwijl die informatie destijds niet onjuist zou zijn, 2. oordeel dat ook “anderen” dan in de bewezenverklaring genoemde personen door het bewezenverklaarde samenweefsel van verdichtsels werden bewogen tot afgifte van geldbedragen, en 3. begrijpelijkheid oordeel dat ook die “anderen” zijn “bewogen” tot het doen van deze betalingen door een samenweefsel van verdichtsels. Ad 1. In de bewijsvoering ligt besloten dat verdachte en zijn medeverdachte t.t.v. met beleggers gesloten overeenkomsten al wisten dat nakoming van deze overeenkomsten t.a.v. overeengekomen rendement en maandelijkse uitbetaling - in ieder geval op termijn - zo niet uitgesloten dan toch zeer onzeker was. Het daarop gebaseerde oordeel van het Hof dat door verdachte en zijn medeverdachte gegeven informatie over gegarandeerde rendement van de belegging, evenals informatie over direct storten van de gelden op een geblokkeerde rekening, niet strookte met de werkelijkheid, is niet onbegrijpelijk. In verlengde hiervan geeft ’s Hofs oordeel dat deze omstandigheid kan bijdragen aan door het Hof bewezenverklaarde “samenweefsel van verdichtsels” niet blijk van een onjuiste rechtsopvatting. Ad 2. Uit de bewijsvoering, blijkt dat en door wie de ter belegging op daartoe opengestelde rekening van A binnengekomen bedragen van in totaal € 1.047.750,- zijn betaald. Dit betreft, afgezien van in de bewezenverklaring genoemde personen, 91 andere personen. Ad 3. Het oordeel van het Hof dat niet uitsluitend de in de bewezenverklaring genoemde personen maar ook andere personen mede door de bewezenverklaarde gedragingen van verdachte en zijn medeverdachte werden bewogen tot afgifte van geldbedragen, geeft niet blijk van een onjuiste rechtsopvatting en is niet onbegrijpelijk. Volgt verwerping. CAG: anders t.a.v. tweede klacht. Samenhang met 17/05056.

Partij(en)

HOGE RAAD DER NEDERLANDEN

STRAFKAMER

Nummer 17/04915

Datum 3 december 2019

ARREST

op het beroep in cassatie tegen een arrest van het Gerechtshof Arnhem-Leeuwarden, zittingsplaats Arnhem, van 4 oktober 2017, nummer 21/001795-15, in de strafzaak

tegen

[verdachte] ,

geboren te [geboorteplaats] op [geboortedatum] 1983,

hierna: de verdachte.

1. Geding in cassatie

Het beroep is ingesteld door de verdachte. Namens deze heeft M.M.A.J. Goris, advocaat te Rotterdam, bij schriftuur middelen van cassatie voorgesteld. De schriftuur is aan dit arrest gehecht en maakt daarvan deel uit.

De Advocaat-Generaal P.C. Vegter heeft geconcludeerd tot vernietiging van de bestreden uitspraak en tot terugwijzing van de zaak naar het Gerechtshof Arnhem-Leeuwarden, opdat de zaak op het bestaande hoger beroep opnieuw wordt berecht en afgedaan.

De raadsvrouwe heeft daarop schriftelijk gereageerd.

2. Beoordeling van het tweede middel

2.1

Het middel komt met verschillende klachten op tegen de bewezenverklaarde oplichting, in het bijzonder tegen het oordeel van het Hof dat de in de bewezenverklaring bedoelde personen (telkens) door een samenweefsel van verdichtsels zijn bewogen tot afgifte van een geldbedrag.

2.2.1

Ten laste van de verdachte is bewezenverklaard dat:

“hij op tijdstippen, gelegen in de periode van 24 augustus 2007 tot en met 5 december 2008 in Nederland,

tezamen en in vereniging met een ander,

met het oogmerk om zich en/of (een) ander(en) wederrechtelijk te bevoordelen door een samenweefsel van verdichtsels de hierna genoemde personen en/of anderen één of meermalen heeft/hebben bewogen tot de afgifte van een of meer geldbedragen, te weten;

- 20.000 euro, op 16 juli 2008 van [benadeelde 1] en

- 20.000 euro, op 23 januari 2008 en 5.000 euro, op 19 februari 2008 van [benadeelde 2] en

- 10.000 euro, op 23 december 2007 en 10.000 euro, op 10 augustus 2008 van [benadeelde 3] en

- 25.000 euro, op 15 augustus 2008 van [benadeelde 4] en

- 5.000 euro, op 29 augustus 2007 en 5.000 euro, op 14 maart 2008 en 5.000 euro, op 3 november 2008 van [benadeelde 5] en

- 25.000 euro, op 26 augustus 2008 van [benadeelde 6] en

- 45.000 euro, op 19 mei 2008 en 10.000 euro, op 5 december 2008 van [benadeelde 7] en

- 25.000 euro, op 18 januari 2008 en 5.000 euro, op 19 februari 2008 van [benadeelde 8] ,

immers hebben hij en/of zijn mededader met voornoemd oogmerk - zakelijk weergeven - opzettelijk valselijk en/of bedrieglijk en/of in strijd met de waarheid (bedoelde personen)

via (een) brochure(s) en/of (een) advertentie(s) en/of (een) prospectus(sen) en/of door (een) andere publicatie(s) en/of telefonisch en/of op andere wijze, benaderd en/of geïnteresseerd in de deelname aan een of meer obligatieovereenkomst(en), bij welke gelegenhe(i)d(en) hij en/of zijn mededader hebben voorgewend dat

- de vennootschap derden kan inschakelen die daartoe bevoegd zijn onder de WTE 1995 en/of

- ontvangen gelden van de beleggers uitsluitend zouden worden aangewend ten behoeve van de ondersteuning van de bedrijfsvoering van [A] en/of

- de belegger een bedrag investeert dat jaarlijks gegarandeerd een rendement oplevert van 8,9% en/of 10,2% en/of 11,2% en/of 12% en/of

- het rendement maandelijks tot het einde van de overeenkomst wordt ontvangen en/of

- de overige kosten van de emissie worden gedragen door de vennootschap en/of

- het management van de dochteronderneming [B] S.A. en/of [A] één of meer projecten, althans het project [K] en/of het project [L] te Jamaica, met succes zijn afgerond en/of beëindigd en/of

- de geleende gelden van de obligatiehouder(s) direct op een geblokkeerde rekening en/of een escrow account, bij Land America Commonwealth Title of Central America, worden gestort en/of

- er een hypotheekrecht op de aangekochte gronden waren en/of zouden worden gevestigd,

waardoor bovengenoemde personen en andere personen werden bewogen tot de (girale) afgifte van geldbedragen.”

2.2.2

Deze bewezenverklaring steunt onder meer op de volgende bewijsmiddelen:

“1. Het als bijlage bij voormeld hoofdproces-verbaal, gevoegde schriftelijke bescheid als bedoeld in artikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, zijnde een aangifte van de Autoriteit Financiële Markten (hierna: AFM) (D-001, pagina 448 e.v.), zakelijk weergegeven, inhoudende:

Aanleiding onderzoek

[A] heeft obligaties aangeboden ten behoeve van financiering van de bouw van vijf villa’s in fase 1 van het project “ [M] ” te [...] te Costa Rica. Obligatiehouders zijn met [A] een overeenkomst van geldlening aangegaan voor de duur van 36 maanden tegen een vaste rente van 10.2 % per jaar, met een uitkering per maand.

Naar aanleiding van signalen dat de maandelijkse rentevergoeding niet langer werd uitbetaald door [A] is de AFM op grond van de Wet handhaving consumentenbescherming een onderzoek gestart.

2. Het als bijlage bij voormeld hoofdproces-verhaal, gevoegde schriftelijke bescheid als bedoeld in artikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, te weten, een onderhandse akte de dato 1 augustus 2007 (D-080 5/5, ordner 2, pagina 800 e.v), zakelijk weergegeven, inhoudende:

Artikel 2.2: De gelden die uit hoofde van de lening worden aangetrokken zullen uitsluitend worden aangewend ten behoeve van de ondersteuning van de bedrijfsvoering van [H] .

3. Het als bijlage bij voormeld hoofdproces-verhaal, gevoegde schriftelijk bescheid als bedoeld in artikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, te weten, een uittreksel uit het handelsregister inzake de besloten vennootschap [C] B.V. (D‑003, pagina 476), voor zover inhoudende, zakelijk weergegeven:

[medeverdachte] is sinds 25-07-2007 enig aandeelhouder van de besloten vennootschap [C] B.V. en sinds 26-07-2007 directeur van [C] B.V. en zelfstandig bevoegd. De besloten vennootschap [C] B.V. is statutair gevestigd te [plaats] .

4. Het als bijlage bij voormeld hoofdproces-verbaal, gevoegde in de wettelijke vorm door [verbalisant 1] , voornoemd, en [verbalisant 2] als opsporingsambtenaar werkzaam bij de Belastingdienst /FIOD, opgemaakte proces-verbaal, genummerd V01-01, pagina 288 e.v. inhoudende - zakelijk weergegeven - als verklaring van [medeverdachte] :

Het klopt dat ik enig bestuurder en/of aandeelhouder ben geweest van [C] BV (voorheen genaamd [N] BV en [H] BV) in de periode van 25 juli 2007 tot aan de faillissementsdatum 8 september 2009.

Ik had de feitelijke leiding binnen [C] BV (voorheen genaamd [N] BV en [H] BV) in de periode van 25 juli 2007 tot aan de faillissementsdatum 8 september 2009. Ik was directeur en had de dagelijkse leiding. Ik was de enige die bij [A] werkzaam was. Ik had contacten met [M] in Costa Rica.

[verdachte] regelde de verkoop en marketing van de obligaties. Hij deed dit vanuit zijn eigen onderneming, [D] . Ik besteedde de hele verkoop en marketing uit aan dit bedrijf. Hij had daarvoor 4 à 5 personeelsleden in dienst. [A] had hiervoor niemand in loondienst. [verdachte] kreeg een commissie van 8% van de omzet, de verkoop van obligaties. Dit percentage is ruimschoots overschreden. Van dit percentage moest [verdachte] alle marketingkosten betalen. We hadden iedere maand overleg over de voorgang en ik hoorde al snel, in oktober/november 2007, van [verdachte] dat hij geld tekort kwam om alle kosten te dekken. Hij moest alle kosten betalen. Dit hadden wij afgesproken. Ik heb hem niet aan die afspraak gehouden. Ik moest uiteindelijk ook zijn reclame, advertentie en huurkosten betalen.

De ING-rekening [0001] was de enige bankrekening waarover [A] de beschikking had. Van die rekening was één pinpas in omloop en die had ik in mijn bezit.

Ik was in het bezit van een bankrekening. Ik had schulden en ik was bang dat er loonbeslag zou worden gelegd en heb om die reden mijn salaris op de rekening van mijn ex-partner, [betrokkene 3] , gestort. Daarom heb ik de salarisbetalingen van september 2007 en die van oktober 2007 op haar rekening gestort.

(...)

8. Het proces-verbaal van verhoor van getuigen d.d. 13 augustus 2014 opgemaakt door de rechter-commissaris strafzaken in de rechtbank Midden-Nederland, zittingsplaats Utrecht, voor zover inhoudende - zakelijk weergegeven - als verklaring van [betrokkene 6] :

Ik deed de telefonische verkoop. Het betrof mensen bellen en benaderen voor de verkoop van het product. Als ze geïnteresseerd waren, stuurden we een brochure met een inschrijfformulier. Na een week werden die mensen teruggebeld om te kijken of ze interesse hadden.

Je kreeg een brochure en die nam je door. Je werd gewoon in het diepe gegooid. Ik kan me niet herinneren dat er een training is geweest, misschien een uitleg van een half uur. Je kon wel vragen stellen. Je moest maar gewoon gaan bellen en vragen of mensen een brochure wilden.

9. Het als bijlage bij voormeld hoofdproces-verbaal gevoegde in de wettelijke vorm door [verbalisant 1] , voornoemd, en [verbalisant 2] als opsporingsambtenaar werkzaam bij de Belastingdienst /FIOD, opgemaakte proces-verbaal, genummerd V01-01, pagina 288 e.v. inhoudende - zakelijk weergegeven - als verklaring van [medeverdachte] :

Mijn rol inzake de samenstelling en inhoud van de Prospectus (D-012) Obligatie lening 1 was niet zo groot. [verdachte] is hier mee bezig geweest. Hij heeft op verzoek van mij deze prospectus gemaakt. Ik denk dat dit van internet afkwam. Ik heb mijn aanbieding hier op aangepast.

10. Het als bijlage bij voormeld hoofdproces-verbaal gevoegde in de wettelijke vorm door [verbalisant 1] , voornoemd, en [verbalisant 2] als opsporingsambtenaar werkzaam bij de Belastingdienst /FIOD, opgemaakte proces-verbaal, genummerd V01-02, pagina 298 e.v. inhoudende - zakelijk weergegeven - als verklaring van [medeverdachte] :

Financiële informatie over het project.

Gehoorde is getoond de financiële informatie over het project afkomstig uit de prospectus (D‑012/6).

Nadat gehoorde is gevraagd wie de financiële prognose (D-012/6) heeft opgesteld en wat gehoorde zijn inbreng is geweest in deze financiële prognose, verklaarde hij als volgt:

“Die heb ik samen met [verdachte] opgesteld.”

Nadat gehoorde is gevraagd welke basis cq. ervaring de opsteller voor de financiële prognose (D-012/6) had, verklaarde hij als volgt:

“Geen. En [verdachte] ook niet.”

11. De ter terechtzitting van het hof van 20 september 2017 afgelegde verklaring van verdachte, zakelijk weergegeven, inhoudende:

Ik kreeg van [medeverdachte] informatie aangeleverd voor een prospectus, nadat hij in Costa Rica was geweest. Hij heeft mij verzocht om een prospectus te maken. Daarbij is een prospectus van een concurrent meegeleverd die van internet af was gehaald. Hij heeft mij toen verzocht om een prospectus te maken die daar op leek.

12. Het als bijlage bij voormeld hoofdproces-verbaal, gevoegde schriftelijke bescheid als bedoeld in artikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, te weten, een prospectus obligatielening 1 van [H] , gedateerd 1 november 2007 (D-012, pagina 512 e.v.), voor zover inhoudende, zakelijk weergegeven:

- Het management van [B] SA heeft meerdere projecten succesvol afgesloten. Zo werden de [K] en [L] te Jamaica door het management gebouwd;

- De borgrekening (Escrow-Account) van [A] is bij Land America ondergebracht;

- De rente wordt per maand uitgekeerd. Het betreft een vaste rente van 10,2% per jaar;

- Geleende gelden van de obligatiehouders worden direct gestort op een geblokkeerde rekening bij Land America Commonwealth Title of Central America;

- Ter zekerheid van de investering van de obligatiehouders in [A] zal er hypotheek worden gevestigd door de vennootschap op de gronden die zijn aangekocht door [B] SA;

- De overige kosten van de emissie worden gedragen door de vennootschap;

- De vennootschap kan derden inschakelen die daartoe bevoegd zijn onder de WTE 1995.

13. Het als bijlage bij voormeld hoofdproces-verbaal gevoegde schriftelijke bescheid als bedoeld in artikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, zijnde een bankafschrift van 5 september 2007 betreffende [A] (D-151, pagina 988), zakelijk weergegeven, inhoudende:

(...)

16. Het als bijlage bij voormeld hoofdproces-verbaal gevoegde schriftelijke bescheid als bedoeld in artikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, zijnde een aangifte van de Autoriteit Financiële Markten (hierna: AFM) (D-001, pagina 448 e.v.), zakelijk weergegeven, inhoudende:

Escrow Account

Geleende gelden van de obligatiehouders worden direct gestort op een geblokkeerde rekening bij “LandAmerica Commonwealth Title of Central America”. De gelden op deze rekening mogen enkel en alleen aangewend worden voor de aankoop van de gronden op het resort “ [M] ”. Dit proces wordt gecontroleerd en gewaarborgd door de juristen van “LandAmerica Commonwealth Title of Central America”.

De toezichthouders van de AFM hebben vastgesteld dat van het geldbedrag dat door de obligatiehouders bijeen is gebracht, slechts een bedrag van € 261.376,- is overgeboekt naar de geblokkeerde rekening bij LandAmerica ten behoeve van de aanschaf van kavels grond.

Paragraaf 8

Gedurende de uitgifte van de obligaties zijn door [A] geen inkomsten gegenereerd, anders dan de gelden van de obligatiehouders. De rentebetalingen aan de obligatiehouders werd gedaan met de door hen ingelegde gelden.

Managementgesprek 29 mei 2009

Ten aanzien van het maandelijks rendement van 10,2% geeft [medeverdachte] aan dat de nieuwe obligatiehouders de rente van de zittende obligatiehouders moeten gaan betalen. De laatste maandelijkse rentebetalingen aan de obligatiehouders zijn in februari 2009 verricht.

17. Het als bijlage bij voormeld hoofdproces-verbaal gevoegde in de wettelijke vorm door [verbalisant 1] , voornoemd, en [verbalisant 2] als opsporingsambtenaar werkzaam bij de Belastingdienst /FIOD, opgemaakte proces-verbaal, genummerd V01-03, pagina 303 e.v. inhoudende - zakelijk weergegeven - als verklaring van [medeverdachte] :

Nadat gehoorde is gevraagd met welke rentepercentage gestart is bij de uitgifte van de obligatielening verklaarde hij als volgt:

“We zijn begonnen met 8,9% bij de start van [A] . Vanaf november 2007 zijn we 10,2% gaan betalen. Daar is de financiële prognose, die vermeld staat in de prospectus, op gebaseerd. Omdat de obligatielening niet hard genoeg liep zijn we eind 2007 12% gaan bieden zodat er mogelijk meer obligatiehouders zouden gaan komen.”

Contracten

Getoond zijn aan gehoorde vijf contracten (D-019; D-020; D-021; D-022; D-023) tussen [B] SA (100% dochter [A] ) en [P] S.A. (verkoper grond project [M] Project)

Nadat gehoorde is gevraagd of hij deze kent, verklaarde hij als volgt:

“Ja, deze ken ik.”

Gehoorde is gewezen op een stuk tekst op D-019/3. Gehoorde is verteld dat in alle contracten (D-019; D-020; D-021; D-022; D-023) ook de navolgende tekst is opgenomen, zijnde:

“In case the PURCHASER does not comply in a timely manner with the payments established herein, this Agreement will be terminated unilaterally by the SELLER, who will retain in his favor any amounts paid as fixed indemnity for damages and losses and could dipose of the Lot or the Shares without any responsibility whatsoever. In this case the escrow Agent shall release and deliver the received amounts to the seller, upon receipt of written instruction by the seller.”

Nadat gehoorde is gevraagd of hij de tekst D-019/3 niet een enorm risico vond, verklaarde hij als volgt:

“Dat is zeker een risico, Ik was me bewust van de risico’s. Daar heb ik met [betrokkene 7] , hij vertegenwoordigde [P] , over gesproken. Hij verzekerde mij dat ik te allen tijde met hem kon werken. Hij zei: “I will work with you”. Later bleek dat ik mijn geld kwijt was.”

Nadat gehoorde is gevraagd of vorenstaande (D-019/3) door de genoemde Seller ook is uitgevoerd en dat daardoor ook geen geld meer over was voor de obligatiehouders van [A] , verklaarde hij als volgt:

“Begin 2008 waren er al betalingsproblemen, maar daar kwamen we steeds uit.

In oktober/november 2008 kwamen we er achter dat we helemaal niet meer aan de verplichtingen konden voldoen. Telefonisch heb ik contact gezocht en de situatie uitgelegd. [betrokkene 7] heeft mij nooit in gebreke gesteld. We hadden nog hoop dat we een oplossing konden vinden om aan de test van de betalingsverplichtingen te kunnen voldoen. Door het faillissement van [A] heeft dit echter geen doorgang kunnen vinden. We waren dus het geld kwijt.

Gehoorde is voorgehouden dat in prospectus (D-012/4), in hoofdstuk 5 gewezen wordt op de risico’s van de obligatielening van [A] . Nadat gehoorde is gevraagd waarom eerder genoemde tekst (D-019/3) niet als risico is opgenomen, verklaarde hij als volgt:

“Ik wist niet dat dat moest. Dat vond ik niet nodig. Dit is niet bij mij opgekomen bij het opstellen van de prospectus. Ik ben dit gewoon vergeten.”

Nadat gehoorde is gevraagd of hij in eigen bewoordingen kan vertellen hoe de deelbetalingen werken die vermeld staan in de hoofdstuk 5, verklaarde hij als volgt:

“Onder A. staat vermeld dat ik eerst een aanbetaling moet doen voor het te kopen Lot. Dat is ook gebeurd voor alle vijf stukken grond die aangekocht zouden worden. Onder B, C, D staan de deelbetalingen vermeld. Dat is ook gebeurd voor alle vijf stukken grond. De restbetaling (70%) zoals vermeld onder E. is niet gedaan.

Nadat gehoorde gevraagd was of het zo is dat zolang alleen de deelbetalingen als genoemd in hoofdstuk 5a t/m d zijn gedaan en er nog geen enkele “eind” betaling is gedaan zoals vermeld onder e in hoofdstuk 5 er geen hypothecaire zekerheid verkregen kan worden zoals vermeld in de prospectus, verklaarde hij als volgt:

“Dat klopt”.

Nadat gehoorde is gevraagd of het klopt dat er pas volledige hypothecaire zekerheid verkregen kan worden als het volledige aankoopbedrag van de gronden circa € 1.295.000 (exclusief overdrachtsbelasting) is betaald, verklaarde hij als volgt:

“Dat klopt.”

Wet Toezicht Effectenverkeer

Gehoorde is voorgehouden dat per 1 januari 2007 de WFT in werking is getreden in plaats van de Wet Toezicht Effectenverkeer 1995. Nadat gehoorde is gevraagd waarom deze wet is aangehaald in de prospectus van 1 november 2007 en niet de WFT, terwijl deze vanaf 1 januari 2007 van toepassing was, verklaarde hij als volgt:

“Ik zie nu dat dit niet klopt, want die wetgeving bestond in november 2007 niet meer.”

18. Het als bijlage bij voormeld hoofdproces-verbaal gevoegde in de wettelijke vorm door [verbalisant 1] , voornoemd, en [verbalisant 2] als opsporingsambtenaar werkzaam bij de Belastingdienst /FIOD, opgemaakte proces-verbaal, genummerd V01-02, pagina 298 e.v. inhoudende - zakelijk weergegeven - als verklaring van [medeverdachte] :

[B] SA is de contracten aangegaan met [P] , de verkoper van de gronden. Er zijn gesprekken geweest met toekomstige managers, zoals [betrokkene 5] , een Nederlander die in Costa Rica woonde en die een bouwadviesbedrijf had. Ik heb overleg met hem gehad. Ik weet dat [betrokkene 5] de bouw van [L] op Jamaica en de bouw van [K] te Aruba heeft begeleid. Dit stond in zijn CV.

19. Het als bijlage bij voormeld hoofdproces-verbaal gevoegde in de wettelijke vorm door [verbalisant 1] , voornoemd, en [verbalisant 2] als opsporingsambtenaar werkzaam bij de Belastingdienst/FIOD, opgemaakte proces-verbaal, genummerd V01-05, pagina 317 e.v. inhoudende - zakelijk weergegeven - als verklaring van [medeverdachte] :

Gehoorde is een bankafschrift van rekeningnummer [0001] d.d. 19 september 2007 ten name van [A] getoond. Gehoorde is gewezen op de bijschrijving van € 28.775,01.

Nadat gehoorde is voorgehouden dat van de eerder genoemde bijschrijving vrijwel direct circa € 21.000,- overgemaakt is aan salarisbetalingen aan hemzelf en een voorschotprovisie voor [verdachte] en gehoorde is gevraagd of hun belangen voorgingen op de belangen van de obligatiehouders, verklaarde hij als volgt:

“ja, op dat moment gingen de belangen van ons, [verdachte] en mij, voor op de belangen van de obligatiehouders.”

20. Het als bijlage bij voormeld hoofdproces-verbaal gevoegde in de wettelijke vorm door [verbalisant 2] als opsporingsambtenaar werkzaam bij de Belastingdienst /FIOD, opgemaakte proces‑verbaal, Analyse ING [0001] (AH-044, los stuk) inhoudende - zakelijk weergegeven - als relaas van verbalisant:

Op 18 mei 2011 zijn aan de FIOD door de ING-bank de bankafschriften verstrekt van de ING‑rekening [0001] ten name van [C] B.V. over de periode van 24 augustus 2007 tot en met 29 december 2009.

In de periode tussen 24 augustus 2007 en 3 december 2008 is er op deze rekening een bedrag van € 1.047.750,- van beleggers ontvangen.

De verdachte [medeverdachte] heeft in het verhoor verklaard dat de betalingen met de pinpas en creditcard door hem persoonlijk zijn gedaan, terwijl hij zelf op dat moment geen geld had en zijn salaris ontoereikend was voor dergelijke uitgaven.

(...)

29. Het als bijlage bij voormeld hoofdproces-verbaal gevoegde schriftelijke bescheid als bedoeld in artikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, te weten, een brochure van [A] , zakelijk weergegeven, inhoudende, (D80 3/5, pagina 770 e.v.):

Deelname

De ontwikkeling van [M] wordt medegefinancierd door de uitgifte van obligaties door [N] B.V.. De obligaties kennen een looptijd van 36 maanden en een vaste rente van respectievelijk 8.9% bij een inleg vanaf € 5.000,- en bij een inleg vanaf € 50.000, zelfs 11,2% vaste rente. Aan het einde van de looptijd ontvangt u de inleg retour. De obligaties bestaan uit de volgende onderdelen:

• Nederlandse contractpartij

• Looptijd 36 maanden

• Inleggarantie

• 8,9% - 11,2% vaste rente per jaar (uitkering per kwartaal)

• Hypothecaire zekerheid

• Vastgoed als onderpand

• Inleg vanaf € 5.000,-

De obligaties worden uitgeven in eenheden van € 1.000,- met een minimum van € 5.000,- De emissiekosten bedragen 3%.

Van obligatielening 1 (minimum € 5.000,-) worden 499 obligaties uitgegeven met een totaalbedrag van € 2.495.000,-.

30. Het als bijlage bij voormeld hoofdproces-verbaal gevoegde in de wettelijke vorm door [verbalisant 2] als opsporingsambtenaar werkzaam bij de Belastingdienst /FIOD, opgemaakte proces‑verbaal, overzicht beleggers [A] , (AH-042, pagina 282 e.v.) inhoudende - zakelijk weergegeven - als relaas van verbalisant:

Vanuit bankrekeningnummer [0001] van [C] bij de ING heb ik een opstelling gemaakt van de door beleggers overgemaakte bedragen op deze rekening en de aan hen betaalde rentebedragen, welke in de opstelling bij de eerste inleg zijn getotaliseerd.

(...)

Totaal inleg: € 1.047,750 Totaal rente: € 77.281,06”

2.2.3

Het Hof heeft ten aanzien van de bewezenverklaring voorts het volgende overwogen:

“Algemene overweging

In de onderhavige zaak gaat het - kort gezegd - om het aanbieden van vastgoedobligaties door [A] ten behoeve van het financieren van het project [M] te Costa Rica. [M] is een resort waarop onder meer villa’s en appartementen worden gebouwd. Met obligatielening 1 wil [A] investeren in de bouw van vijf villa’s in fase 1 van het project [M] . Om de bouw van de vijf villa’s te realiseren dienden investeerders aangetrokken te worden die een obligatieovereenkomst met [A] willen aangaan.

Medeverdachte [medeverdachte] (hierna: [medeverdachte] ) heeft verklaard dat hij enig aandeelhouder is van [C] B.V. en dat hij als directeur zelfstandig bevoegd is. De enige bankrekening van [A] was die met rekeningnummer [0001] . [C] B.V. is de enig aandeelhouder van dochteronderneming [B] S.A. In [A] was geen ander personeel werkzaam dan [medeverdachte] .

De verkoop en marketing van de obligaties was uitbesteed aan [D] Limited. Verdachte was de directeur van [D] Limited (hierna: [D] ). Hij werkte op commissie basis voor [A] . Tussen [A] en [D] was een commissie overeengekomen ter hoogte van 8% van de waarde van de verkochte obligaties.

Prospectussen

Uit de in het dossier opgenomen bewijsmiddelen volgt dat aan beleggers prospectussen zijn verstuurd met daarin informatie over de obligatieleningen die door [A] werden aangeboden. Deze hadden tot doel om eventuele beleggers te interesseren in, en te informeren over, de obligatieleningen van [A] ten behoeve van de realisatie van het project [M] .

[medeverdachte] heeft verklaard dat verdachte een prospectus van internet heeft afgehaald en deze als uitgangspunt heeft genomen om de prospectus voor [A] op te maken.

Medeverdachte [medeverdachte] en de verdachte hebben gezamenlijk de prospectus opgemaakt. Beiden hadden geen ervaring met het opmaken van een dergelijk document. Het hof is van oordeel dat zowel verdachte als medeverdachte [medeverdachte] verantwoordelijk zijn voor de inhoud van de prospectus en derhalve ook voor de onjuistheden die daarin staan vermeld.

In de prospectus van 1 november 2007 zijn de volgende zinssneden opgenomen:

- Het management van [B] SA heeft meerdere projecten succesvol afgesloten. Zo werden de [K] en [L] te Jamaica door het management gebouwd.

- De borgrekening (Escrow-Account) van [A] is bij Land America ondergebracht.

- De rente wordt per maand uitgekeerd. Het betreft een vaste rente van 10,2% per jaar.

- Geleende gelden van de obligatiehouders worden direct gestort op een geblokkeerde rekening bij LandAmerica Commonwealth Title of Central America.

- Ter zekerheid van de investering van de obligatiehouders in [A] zal er hypotheek worden gevestigd door de vennootschap op de gronden die zijn aangekocht door [B] SA.

- De overige kosten van de emissie worden gedragen door de vennootschap.

- De vennootschap kan derden inschakelen die daartoe bevoegd zijn onder de WTE 1995.

Een van de zekerheden die in de prospectus was opgenomen was dat de geleende gelden van de obligatiehouders direct op een geblokkeerde rekening of op een escrow rekening bij Land America Commonwealth Title of Central America worden gestort.

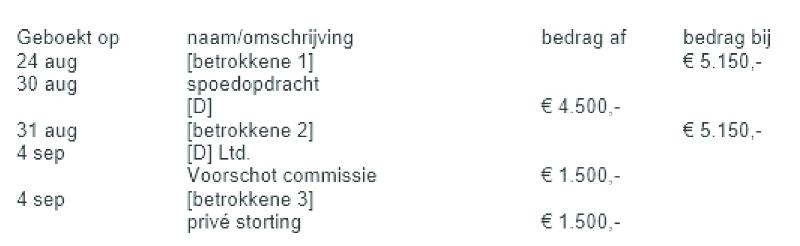

Uit de bankafschriften van de bankrekening van [A] d.d. 5 september 2007 volgt dat vrijwel direct nadat de eerste belegger, [betrokkene 1] , op 24 augustus 2007 een bedrag van € 5.150,- had gestort, er door middel van een spoedopdracht op 30 augustus 2007 een bedrag van € 4.500,- aan [D] , het bedrijf waarvan verdachte directeur en enig aandeelhouder was, werd overgemaakt. Na de inleg van de tweede belegger, [betrokkene 2] , op 31 augustus 2007 werd er op 4 september 2007 een bedrag van € 1.500,- aan [D] overgemaakt onder vermelding van: “voorschot commissie”. Voorts werd er op dezelfde dag nog een bedrag van € 1.500,- overgemaakt aan [betrokkene 3] , destijds de partner van medeverdachte [medeverdachte] .

De gelden van de eerste twee beleggers zijn dus niet op een geblokkeerde rekening of escrow rekening bij Land America Commonwealth Title of Central America gestort, maar van de ingelegde gelden, groot € 10.300,- is in totaal € 6.000,- gestort naar het bedrijf van verdachte en € 1.500,- naar de gewezen partner van de medeverdachte [medeverdachte] , [betrokkene 3] . Bovendien is de overeenkomst tot het aangaan van een escrow rekening pas op 27 november 2007 door de medeverdachte [medeverdachte] als vertegenwoordiger van [A] getekend. Uit de bankafschriften blijkt dat verdachte op 9 januari 2008 de eerste storting doet op de escrow rekening bij Land America Commonwealth Title of Central America. Ten tijde van de eerste stortingen was [A] derhalve niet in staat om de door haar ontvangen gelden direct door te sluizen naar een geblokkeerde rekening of de door haar genoemde escrow-rekening, omdat ruim 70% van die ontvangen gelden werden overgeboekt naar de rekeningen van (de gewezen partner van) [medeverdachte] en van verdachte. [medeverdachte] heeft daarover ook nog verklaard dat hij dat op de rekening van [betrokkene 3] overboekte om op die wijze beslag op een rekening die op zijn naam stond te voorkomen.

Uit het bovenstaande volgt dat reeds vanaf de eerste inleggen de gelden niet overeenkomstig het gestelde in de prospectus tot zekerheid werden gestort op een geblokkeerde rekening of op een escrow rekening bij Land America Commonwealth Title of Central America, maar werden doorgesluisd naar en gebruikt werden door verdachte en zijn medeverdachte voor geheel andere doeleinden.

Daarnaast staat vast dat de door beleggers ingelegde gelden ook werden gebruikt voor het aan andere beleggers uitbetalen van de (in de prospectus toegezegde) maandelijks te vergoeden vaste rente van 10,2% per jaar als zou er spraken zijn geweest van enig rendement. Ook deze gelden werden dus niet gestort op een geblokkeerde rekening of op een escrow-rekening bij Land America Commonwealth Title of Central America.

Het hof is van oordeel dat de beleggers [betrokkene 1] en [betrokkene 2] als gevolg van contacten met verdachte een obligatieovereenkomst zijn aangegaan en geldbedragen hebben overgemaakt aan [A] . Op dat moment hoefde het voor verdachte nog niet duidelijk te zijn dat het geld niet op een escrowrekening werd gestort. Het sluiten van de escrow-overeenkomst behoorde bij de verdeling van de taken immers bij [medeverdachte] , als enig bestuurder van [A] . Op het moment dat hij van die eerste overboekingen geld kreeg (€ 6.000,- van de ingelegde € 10.300,-), had hij moeten begrijpen dat de mededeling in de prospectus dat het geld op een escrow rekening zou worden gestort volstrekt onjuist was.

Dit patroon heeft zich daarna voortgezet. Zoals hieronder zal worden uiteengezet is slechts een gering deel van de inleggelden overgeboekt op de escrow-rekening ten behoeve van de aankoop van grond en de bouw van de villa’s. De gelden werden echter voornamelijk aangewend voor de voldoening van de (volstrekt uit de hand gelopen) kosten en privébestedingen van medeverdachte [medeverdachte] . Niet is komen vast te staan dat verdachte op de hoogte was van de door [medeverdachte] gedane privéuitgaven (waaronder uitgaven ten behoeve van een ander project waarbij [medeverdachte] betrokken was). Er zijn geen aanwijzingen dat verdachte over de bankrekening van [A] kon beschikken of daarin inzage had. Wel is komen vast te staan dat verdachte wist dat de kosten van het project dermate hoog waren dat aan de beloften jegens de investeerders niet tegemoet kon worden gekomen. Met name in de beginperiode waren verdachte en [medeverdachte] bijna dagelijks aanwezig in hetzelfde kantoorgebouw. Er is dan ook geen reden te twijfelen aan de verklaring van [medeverdachte] dat verdachte op de hoogte was van de kosten die gemoeid waren met onder meer adverteren op internet, drukkosten en andere kosten die gerelateerd waren aan marketing, het onderdeel waarvoor verdachte met “zijn” Limited de verantwoordelijkheid had.

Vanaf het moment dat van de eerste gelden onverantwoord hoge bedragen in strijd met de toezeggingen aan beleggers aan [D] werden overgemaakt, mocht verdachte er niet meer op vertrouwen dat het met de andere toezeggingen in de brochure wel goed zat.

Daarbij speelt een rol dat verdachte ook nauw betrokken was bij de totstandkoming van de brochure die voor een groot deel van soortgelijke brochures werden overgenomen. Daarbij werden teksten klakkeloos overgenomen. Tekenend is de verwijzing in het informatiemateriaal voor beleggers naar de al niet meer van toepassing zijnde Wet Toezicht Effectenverkeer 1995.

Medeverdachte [medeverdachte] heeft verklaard dat hij [betrokkene 5] heeft benaderd om de te bouwen villa’s te ontwerpen en de ontwikkeling daarvan te begeleiden. [betrokkene 5] was eerder betrokken bij het ontwerp en de bouw van [L] in Jamaica en [K] . Het hof is van oordeel dat deze betrokkenheid van Vaandering in een te ver verwijderd verband staat om te zeggen dat het management van [B] S.A. ervaring heeft opgedaan met het ontwikkelen van dergelijke projecten en het succesvol afronden daarvan.

Voorts wordt in de prospectus aangegeven dat ter zekerheid van de investering van de obligatiehouders in [A] er een hypotheek zou worden gevestigd op de gronden die zijn aangekocht door [B] S.A. Uit het dossier blijkt dat er wel aanbetalingen zijn gedaan om bouwgrond te verwerven maar dat de aanbetalingen zijn komen te vervallen toen het gehele bedrag voor de verwerving van die gronden niet werd betaald. Medeverdachte [medeverdachte] was op de hoogte van het feit dat de aanbetalingen zouden komen te vervallen als het gehele bedrag voor de verwerving van de grond niet werd betaald. Dit betekende dat er dan ook geen hypotheek zou kunnen worden gevestigd op de gronden. Er zijn derhalve nooit gronden door [B] S.A. aangekocht waarop hypotheek zou kunnen worden gevestigd.

Het hof is, gelet op het bovenstaande, van oordeel dat in de gebruikte prospectussen informatie was opgenomen die niet strookte met de werkelijkheid. In de prospectussen is een mengeling van juiste en onjuiste mededelingen gedaan. Gelet op het aantal onwaarheden in de prospectus is sprake van een samenweefsel van verdichtsels, bedoeld om de lezer te bewegen tot het aangaan van een obligatieovereenkomst met [A] , met welk geldbedrag bouwgrond in Costa Rica zou worden aangekocht waarop een vijftal villa’s zouden worden gebouwd. De beleggers hebben geldbedragen overgemaakt aan [A] . De beleggers wilden niet zozeer bouwgrond kopen en een villa bouwen in Costa Rica, zij wilden een rendement op hun inleg en zekerheid dat hun gelden op de juiste manier zouden worden besteed. De prospectus gaat immers over beleggen, een beloofd rendement en beloofde zekerheden. Zonder dit samenweefsel van verdichtsels, zoals opgenomen in de prospectus, waren de beleggers niet overgegaan tot het aanschaffen van de obligatieleningen met [A] , of anders gezegd, waren zij niet bewogen tot afgifte van de geldbedragen die gemoeid waren met die obligatieleningen van [A] .

Het is een feit van algemene bekendheid dat mensen die geïnteresseerd zijn in het beleggen van hun gelden zich - alvorens daartoe over te gaan - (direct of indirect) laten informeren. Het is gebruikelijk dat dit gebeurt na bestudering van een prospectus, dan wel andere informatie, van het betreffende beleggingsproduct. Voorts is het een feit van algemene bekendheid dat mensen hun gelden beleggen om daar rendement uit te halen. In dit verband is het hof van oordeel dat de wederrechtelijkheid besloten ligt in de onwaarheden die zijn opgenomen in de prospectus, waardoor beleggers bewogen zijn gelden in te leggen. Dit geldt ook ten aanzien van de beleggers die in Ambtshandeling 42 zijn opgenomen.

Immers, deze beleggers kunnen niet anders dan door de informatie die aan hen is verstrekt (waaronder de overeenkomst zelf), een obligatieovereenkomst met [A] zijn aangegaan met als doel om een bepaald rendement te behalen. De aan hen verstrekte informatie gaf een onjuist beeld van de aangeboden obligatieovereenkomst, waardoor ook de beleggers zoals opgenomen in Ambtshandeling 42 zijn opgelicht. Zonder de aanwending van prospectussen en/of andere manieren van informatieverstrekking waarin een onjuiste voorstelling van zaken werd gegeven, zouden de beleggers immers niet zijn overgegaan tot het sluiten van de overeenkomst en het vervolgens inleggen van hun gelden.

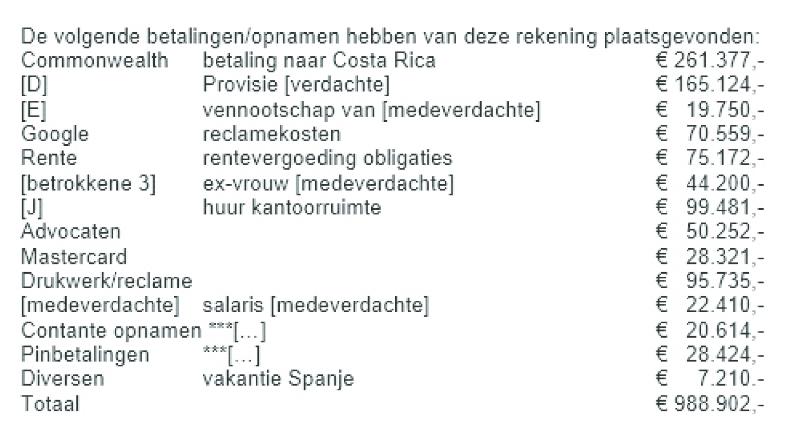

Uit de analyse van de FIOD betreffende de bankrekening van [A] blijkt dat in de periode 24 augustus 2007 tot en met 3 december 2008 er op die rekening van beleggers een bedrag groot € 1.047.750,- is ontvangen. Daarvan is € 261.377,- op de escrow rekening bij Land America Commonwealth Title of Central America gestort. Medeverdachte [medeverdachte] heeft verklaard dat hij geldbedragen van de bankrekening van [A] gebruikte ten behoeve van zijn eigen belangen en de belangen van verdachte. Zo werden er grote geldbedragen overgemaakt naar andere vennootschappen van medeverdachte [medeverdachte] , onder andere naar [E] B.V en de Belastingdienst ten behoeve van [E] BV en [F] Limited waarvan medeverdachte tevens bestuurder en aandeelhouder was, en werd de met verdachte afgesproken commissie van 8% ruimschoots overschreden. Van de inleg is een aanzienlijk deel, reeds vanaf de eerste inleggen, terechtgekomen bij de verdachten. Zij hebben zich aldus wederrechtelijk bevoordeeld.

Medeplegen

Verdachte en zijn medeverdachte [medeverdachte] hebben in overleg met elkaar de prospectus samengesteld. Medeverdachte [medeverdachte] was enig aandeelhouder van [A] en als directeur zelfstandig bevoegd. Hij was de enige die toegang had tot de rekening van [A] en hield zich bezig met de geldstromen. Verdachte hield zich door middel van zijn bedrijf [D] bezig met de klantenwerving. De huur van het kantoor waar verdachte met zijn bedrijf en zijn personeel gebruik van maakte werd betaald door [A] . Hieruit blijkt dat er een financiële verwevenheid bestaat tussen deze twee bedrijven. Zonder één van deze twee bedrijven kon het in de prospectus aangeboden product niet worden verkocht. Naar het oordeel van het hof is gelet op het voorgaande sprake van een nauwe en bewuste samenwerking tussen deze bedrijven in de structurering, marketing en de uitvoering van het in de prospectus aangeboden product, en daarmee in de oplichting van de beleggers.”

2.3

Voor oplichting in de zin van art. 326, eerste lid, Sr is vereist dat iemand door een oplichtingsmiddel wordt “bewogen” tot de in die bepaling bedoelde handelingen. Van het in het bestanddeel “beweegt” tot uitdrukking gebrachte causaal verband is sprake als voldoende aannemelijk is dat het slachtoffer mede onder invloed van de door het desbetreffende oplichtingsmiddel in het leven geroepen onjuiste voorstelling van zaken is overgegaan tot (bijvoorbeeld) de afgifte van enig goed als bedoeld in art. 326, eerste lid, Sr. Het antwoord op de vraag of in een concreet geval het slachtoffer door een oplichtingsmiddel dat door de verdachte is gebezigd, is bewogen tot de in art. 326, eerste lid, Sr bedoelde handeling, is in sterke mate afhankelijk van de omstandigheden van het geval.Bij het gebruik van het in deze zaak bewezenverklaarde oplichtingsmiddel “samenweefsel van verdichtsels” gaat het in de kern om gesproken en/of geschreven uitingen die bij die ander een op meer dan een enkele leugenachtige mededeling gebaseerde onjuiste voorstelling van zaken in het leven kunnen roepen. (Vgl. HR 20 december 2016, ECLI:NL:HR:2016:2892.)

2.4.1

Onder verwijzing naar hetgeen namens de verdachte in hoger beroep is aangevoerd, klaagt het middel in de eerste plaats over het oordeel van het Hof dat de van de kant van de verdachte in onder meer het prospectus gegeven informatie over het gegarandeerde rendement van 8,9%, 10,2%, 11,2% of 12% per jaar dat tot het einde van de overeenkomst zou worden ontvangen, niet strookte met de werkelijkheid. Volgens het middel was die informatie op het moment dat zij werd gegeven niet onjuist en doet de omstandigheid dat achteraf bleek dat de intentie deze overeenkomst na te komen niet te realiseren was, daaraan niet af.

2.4.2

Uit de hiervoor weergegeven bewijsvoering van het Hof blijkt onder meer dat (i) door de beleggers ingelegde gelden al vanaf de eerste inleggen in augustus en september 2007, in strijd met toezeggingen omtrent de directe storting van geleende gelden op een geblokkeerde rekening, werden doorgesluisd naar de onderneming van de verdachte en naar de medeverdachte, (ii) de medeverdachte daarover heeft verklaard “ja, op dat moment gingen de belangen van ons, [verdachte] en ik, voor op de belangen van de aandeelhouders”, (iii) de verdachte en zijn medeverdachte al in oktober/november 2007 wisten dat de kosten van het project dermate hoog waren dat zij geld tekortkwamen om de marketingkosten te dekken, (iv) gedurende de uitgifte van de obligaties behalve de gelden van de beleggers geen inkomsten werden gegenereerd, (v) de rentebetalingen werden verricht met de door de beleggers zelf ingelegde gelden en (vi) de aangeboden rentevergoeding in het begin 8,9% per jaar bedroeg en dat deze in de daarop volgende maanden werd verhoogd tot uiteindelijk 12% eind 2007 zodat volgens de medeverdachte er mogelijk meer obligatiehouders zouden komen nu de obligatielening “niet hard genoeg liep”.In de onder meer op deze omstandigheden gebaseerde beslissing van het Hof ligt besloten dat de verdachte en zijn medeverdachte ten tijde van de met de beleggers gesloten overeenkomsten al wisten dat de nakoming van deze overeenkomsten ten aanzien van het overeengekomen rendement en de maandelijkse uitbetaling - in ieder geval op termijn - zo niet uitgesloten dan toch zeer onzeker was. Het daarop gebaseerde oordeel van het Hof dat de door de verdachte en zijn medeverdachte gegeven informatie over het gegarandeerde rendement van de belegging, evenals de informatie over het direct storten van de gelden op een geblokkeerde rekening, niet strookte met de werkelijkheid, is niet onbegrijpelijk. In het verlengde hiervan geeft het oordeel van het Hof dat deze omstandigheid kan bijdragen aan het door het Hof bewezenverklaarde “samenweefsel van verdichtsels” niet blijk van een onjuiste rechtsopvatting. Onbegrijpelijk is dat oordeel evenmin.Het middel faalt in zoverre.

2.5.1

Voorts klaagt het middel over het oordeel van het Hof dat ook “anderen” dan de in de bewezenverklaring met name genoemde personen door het bewezenverklaarde samenweefsel van verdichtsels werden bewogen tot de afgifte van geldbedragen.

2.5.2

Voor zover het middel bestrijdt dat ook anderen dan de in de bewezenverklaring genoemde personen gelden hebben afgegeven teneinde deel te nemen aan de door de verdachte en zijn medeverdachte aangeboden belegging, faalt het. Uit de bewijsvoering, in het bijzonder in het als bewijsmiddel 30 opgenomen overzicht dat door het Hof als ‘Ambtshandeling 42’ is aangeduid, blijkt dat en door wie de ter belegging op de daartoe opengestelde rekening van [A] binnengekomen bedragen van in totaal € 1.047.750,- zijn betaald. Dit betreft, afgezien van de in de bewezenverklaring genoemde personen, 91 andere personen.

2.5.3

Verder klaagt het middel over de begrijpelijkheid van het oordeel van het Hof dat ook die “anderen” zijn “bewogen” tot het doen van deze betalingen door een samenweefsel van verdichtsels.

2.5.4

Het Hof heeft een algemene overweging gewijd aan de vraag of de in ‘Ambtshandeling 42’ genoemde beleggers door het door het Hof vastgestelde samenweefsel van verdichtsels zijn “bewogen” tot het doen van deze betalingen. Deze overweging komt er kort gezegd op neer dat het Hof ervan uitgaat dat de keuze van de beleggers hun gelden te beleggen bij [A] werd ingegeven door de wens daarop een rendement te verkrijgen en de zekerheid te hebben dat hun gelden op de juiste manier zouden worden besteed, alsmede dat zij zonder de onjuiste informatie hierover niet waren overgegaan tot de belegging van hun gelden bij [A] . Daartoe heeft het Hof onder meer in aanmerking genomen dat in het algemeen geldt dat mensen die geïnteresseerd zijn in het beleggen van hun gelden teneinde daarmee een rendement te verwerven zich - alvorens daartoe over te gaan - direct of indirect laten informeren, en dat het gebruikelijk is dat dit gebeurt aan de hand van een prospectus, dan wel andere informatie, over het desbetreffende beleggingsproduct. Daarvan uitgaande heeft het Hof geoordeeld dat het niet anders kan dan dat ook in het onderhavige geval de beleggers op grond van aan hen gegeven informatie over dit beleggingsproduct (waartoe behoort de inhoud van de overeenkomst zelf) de obligatieovereenkomsten met [A] zijn aangegaan, teneinde het in die informatie genoemde rendement te behalen. Op grond daarvan oordeelde het Hof dat ook ten aanzien van de beleggers die in ‘Ambtshandeling 42’ zijn opgenomen geldt dat zij door de onwaarheden in de door de verdachte en zijn medeverdachte gegeven informatie, zijn bewogen geldbedragen ter belegging af te geven aan [A] .Bij de beoordeling van de begrijpelijkheid van deze - op algemene aannames gebaseerde maar niet reeds daarom onbegrijpelijke - redenering neemt de Hoge Raad in de eerste plaats in aanmerking dat noch in hetgeen namens de verdachte in hoger beroep is aangevoerd, noch in de schriftuur, noch anderszins met betrekking tot een of meer in ‘Ambtshandeling 42’ genoemde beleggers naar voren is gekomen dat hun beslissing tot afgifte van geldbedragen aan [A] ter belegging, gebaseerd was op andere informatie over die belegging dan de informatie die afkomstig was van de verdachte en zijn medeverdachte, zoals vermeld in onder meer het prospectus.Voorts neemt de Hoge Raad in dit verband in aanmerking dat het Hof met betrekking tot 57 in zijn arrest genoemde personen, onder wie 49 andere personen dan de personen die in de bewezenverklaring zijn genoemd, heeft geoordeeld dat “uit het onderzoek ter terechtzitting voldoende is gebleken dat voornoemde benadeelde partijen als gevolg van het (...) bewezenverklaarde handelen van verdachte rechtstreeks schade hebben geleden en dat deze schade aan verdachte kan worden toegerekend”, op grond waarvan het Hof hun vordering tot vergoeding van de door de benadeelde partijen geleden schade heeft toegewezen. Tot de gedingstukken behoren ten aanzien van al deze benadeelde partijen hun opgaven van de inhoud van hun vordering en van de gronden waarop deze berusten, vervat in de formulieren als bedoeld in art. 51g, eerste lid, Sv, alsmede in daaraan gehechte bijlagen, waaronder in een aantal gevallen het door de desbetreffende benadeelde partij ontvangen, door het Hof als bewijsmiddel 12 aan zijn beslissing ten grondslag gelegde prospectus. In dat verband geldt voorts dat geen rechtsregel eraan in de weg staat dat een formulier voor voeging als bedoeld in art. 51g, eerste lid, Sv - indien het voldoet aan de bewijsvoorschriften - voor het bewijs wordt gebruikt (vgl. HR 22 januari 2019, ECLI:NL:HR:2019:91).Tegen deze achtergrond geeft het oordeel van het Hof dat niet uitsluitend de in de bewezenverklaring met name genoemde personen maar ook andere personen mede door de bewezenverklaarde gedragingen van de verdachte en zijn medeverdachte werden bewogen tot de afgifte van geldbedragen, niet blijk van een onjuiste rechtsopvatting. Dat oordeel is ook niet onbegrijpelijk. Ook in zoverre faalt het middel.

3. Beoordeling van de middelen voor het overige

De middelen kunnen ook voor het overige niet tot cassatie leiden. Dit behoeft, gezien art. 81, eerste lid, RO, geen nadere motivering nu de middelen in zoverre niet nopen tot beantwoording van rechtsvragen in het belang van de rechtseenheid of de rechtsontwikkeling.

4. Ambtshalve beoordeling van de bestreden uitspraak

De Hoge Raad doet uitspraak nadat meer dan twee jaren zijn verstreken na het instellen van het cassatieberoep. Dat brengt mee dat de redelijke termijn als bedoeld in art. 6, eerste lid, EVRM, is overschreden. Dit moet leiden tot vermindering van de aan de verdachte opgelegde gevangenisstraf van twaalf maanden.

5. Beslissing

De Hoge Raad:

- vernietigt de bestreden uitspraak, maar uitsluitend wat betreft de duur van de opgelegde gevangenisstraf;

- vermindert deze in die zin dat deze elf maanden en een week beloopt;

- verwerpt het beroep voor het overige.

Dit arrest is gewezen door de vice-president W.A.M. van Schendel als voorzitter, en de raadsheren V. van den Brink en M.T. Boerlage, in bijzijn van de waarnemend griffier H.J.S. Kea, en uitgesproken ter openbare terechtzitting van 3 december 2019.

Conclusie 10‑09‑2019

Inhoudsindicatie

Conclusie AG. Oplichting van beleggers. Middelen bevatten o.a. klacht over verwerping van bewijsverweer en bewijsklachten m.b.t. het oordeel dat beleggers zijn bewogen tot de afgifte van geldbedragen, het oogmerk van wederrechtelijke bevoordeling en het medeplegen. Conclusie strekt tot vernietiging. Samenhang met 17/05056

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummer 17/04915

Zitting 10 september 2019

CONCLUSIE

P.C. Vegter

In de zaak

[verdachte] ,

geboren te [geboorteplaats] op [geboortedatum] 1983,

hierna: de verdachte.

De verdachte is bij arrest van 4 oktober 2017 door het gerechtshof Arnhem-Leeuwarden, zittingsplaats Arnhem, wegens “medeplegen van oplichting, meermalen gepleegd” veroordeeld tot een gevangenisstraf voor de duur van twaalf maanden, met aftrek van voorarrest. Verder heeft het hof beslissingen genomen over vorderingen van benadeelde partijen en schadevergoedingsmaatregelen opgelegd aan de verdachte, één en ander zoals nader in het arrest omschreven.

Er bestaat samenhang met de zaak 17/05056. In deze zaak zal ik vandaag ook concluderen.

Het cassatieberoep is ingesteld namens de verdachte en mr. M.M.A.J. Goris, advocaat te Rotterdam, heeft vier middelen van cassatie voorgesteld.

Het eerste middel klaagt primair dat de beraadslaging in hoger beroep, bij gebreke van een proces-verbaal van het onderzoek ter terechtzitting in eerste aanleg, niet (mede) heeft plaatsgevonden naar aanleiding van het onderzoek in eerste aanleg. Subsidiair klaagt het middel dat het hof het preliminair verweer strekkende tot terugwijzing van de zaak naar de rechtbank ten onrechte, althans op onbegrijpelijke gronden heeft verworpen.

Bij de stukken van het geding bevindt zich een vonnis van de rechtbank Midden-Nederland van 27 oktober 2014. Dat vonnis houdt in dat het onderzoek ter terechtzitting op 9 en 13 oktober 2014 bij verstek heeft plaatsgevonden, aangezien de verdachte niet was verschenen en evenmin werd vertegenwoordigd door een gemachtigd raadsman. Bij de stukken van het geding bevindt zich geen proces-verbaal van het verhandelde ter terechtzitting in eerste aanleg.

In hoger beroep heeft de raadsvrouw van de verdachte volgens de pleitnota “Preliminair verweer” die aan het proces-verbaal van de terechtzitting van 31 mei 2017 is gehecht – voor zover voor de beoordeling van het middel van belang – het volgende naar voren gebracht (met weglating van voetnoten):

“Namens cliënt wordt bepleit dat de zaak moet worden terugverwezen naar de rechtbank Midden-Nederland vanwege de nietigheid van het onderzoek ter terechtzitting in eerste aanleg c.q. de nietigheid van het eindvonnis van 27 oktober 2014. Hiertoe wordt het volgende aangevoerd.

Blijkens het eindvonnis van de rechtbank hebben in eerste aanleg twee zittingen plaatsgehad, te weten op 9 respectievelijk 13 oktober 2014. Evenwel ontbreken in het procesdossier de processen-verbaal ter terechtzitting van de behandeling in eerste aanleg. Op verzoek van de verdediging heeft de strafgriffie van uw hof hierover navraag gedaan bij de strafgriffie van de rechtbank Midden-Nederland. Uit de desbetreffende emailcorrespondentie van 4 mei jongstleden (…), is te lezen dat de griffier van de rechtbank vanwege het feit dat appèl is ingesteld na een tijdsverloop van meer dan drie maanden, geen processen-verbaal ter terechtzitting zijn opgemaakt. Dit is echter rechtens onjuist. De wet schrijft immers voor dat de griffier proces-verbaal ter terechtzitting houdt, waarin achtereenvolgens aantekening geschiedt van de in acht genomen vormen en van al hetgeen met betrekking tot de zaak op de terechtzitting voorvalt (326 lid 1 Sv). Kenbron van hetgeen ter terechtzitting voorvalt, is het proces-verbaal. De hoofdregel houdt in dat kan worden volstaan met een verkort proces-verbaal, met uitzondering van de gevallen genoemd in lid 2 van artikel 327a Sv. In casu had op grond van artikel 327a lid 2 Sv een volledig proces-verbaal moeten worden opgemaakt.

De verdediging heeft al bij faxschrijven van 14 februari jongstleden verzocht om een afschrift van deze processen-verbaal ten behoeve van de behandeling van de strafzaak in hoger beroep. De verdediging acht het van groot belang kennis te kunnen nemen van hetgeen ter terechtzitting in eerste aanleg is voorgevallen. De uitgewerkte processen-verbaal zijn echter niet beschikbaar gekomen. Zelfs verkorte processen-verbaal ontbreken. Het onderzoek ter terechtzitting in eerste aanleg is er simpelweg niet.

Het staat in het algemeen ter discretie van de griffier of de rechter, of een verkort dan wel een volledig proces-verbaal wordt opgemaakt, zo blijkt uit Tekst en Commentaar Strafvordering. In artikel 327a lid 2 Sv staat aangegeven wanneer in ieder geval een uitgewerkt c.q. volledig proces-verbaal wordt opgemaakt:

(…)

Gelet op dit artikellid had in casu terstond een volledig proces-verbaal ter terechtzitting moeten worden opgemaakt. Immers, in casu is sprake van een verstekvonnis en is de dagvaarding niet in persoon aan cliënt betekend, terwijl een groot aantal benadeelde partijen zich in het strafproces hebben gevoegd. Voor zover er discussie zou bestaan over de vraag of dit artikellid 'vereist' dat benadeelde partijen zich ter terechtzitting hebben gevoegd, wordt eerstens opgemerkt dat zonder proces-verbaal op geen enkele wijze kan worden nagegaan wat ter terechtzitting is voorgevallen en derhalve ook niet of zich ter terechtzitting benadeelde partijen hebben gevoegd. Bovendien moet op basis van de wetsgeschiedenis bij dit artikellid worden geconcludeerd dat processen-verbaal moeten worden uitgewerkt, als de zittingen van materieel belang zijn geweest, juist om de belangen van de verdediging veilig te stellen. De uitzondering van 327a lid 2 Sv voor verstekzaken is dan ook als volgt gemotiveerd in de Memorie van Toelichting:

(…)

Oftewel: in het geval de terechtzitting van materieel belang is, moet proces-verbaal worden opgemaakt. Gelet op vorenstaande is in onderhavige strafzaak ten onrechte geen, laat staan een volledig proces-verbaal opgemaakt van hetgeen ter terechtzitting is voorgevallen. Immers, onderhavige zaak betreft een complexe zaak waarin tientallen benadeelde partijen zich in het strafproces hebben gevoegd. De rechtbank heeft de vorderingen benadeelde partijen toegewezen. Het gaat hier niet om luttele bedragen maar om tonnen. Deze vorderingen zijn op de terechtzitting aan de orde geweest. De verdediging kan zonder processen-verbaal niet nagaan wat ter terechtzitting is besproken ten aanzien van de vorderingen benadeelde partij, of de vorderingen ter zitting zijn aangevuld of gewijzigd, of de vorderingen ter zitting door benadeelde partijen zijn toegelicht en zo ja wat hierover door de benadeelde partijen is verklaard, of (nadere) stukken zijn overgelegd ter onderbouwing etc. Vorenstaande moet onmiskenbaar worden verstaan als verhandelingen van materieel belang, die vastgelegd hadden moeten worden in het proces-verbaal ter terechtzitting.

Het belang is aanzienlijk gelet op omvang, de hoogte en de complexiteit van de vorderingen. Aangezien geen proces-verbaal is opgemaakt, kan de verdediging op geen enkele wijze nagaan wat ter terechtzitting is voorgevallen ten aanzien van de vorderingen benadeelde partij. De verdediging is volledig onthand. Dit is ook de reden dat artikel 327a lid 2 voorschrift dat in dit soort situaties wél een uitgewerkt proces-verbaal moet worden opgemaakt. Temeer omdat in het geval de benadeelde partijen / aangevers ter zitting uitlatingen hebben gedaan, de verdediging in de gelegenheid moet worden gesteld om kennis te nemen van deze verklaringen c.q. uitlatingen teneinde hierop te kunnen reageren c.q. deze uitlatingen te kunnen tegenpreken. Doordat de verdediging hiervan geen kennis kan nemen, wordt zij in haar verdediging belemmerd.

In het Wetboek van Strafvordering is ten behoeve van de behandeling van zaken in hoger beroep door een enkelvoudige kamer een bepaling van kracht die nagenoeg gelijkluidend is aan artikel 327a lid 2 Sv. Artikel 425 Sv bepaalt dat een enkelvoudige kamer in hoger beroep mondeling arrest kan wijzen. Indien zich een van de situaties als beschreven in artikel 425 lid 3 Sv voordoet, dan wordt het mondeling arrest in het proces-verbaal van de zitting aangetekend. In andere gevallen kan worden volstaan met een summiere aantekening van het mondelinge arrest en blijf het opmaken van een proces-verbaal achterwege. Artikel 425 lid 3 onder d Sv bepaalt dat in ieder geval aantekening volgt van het arrest in het proces-verbaal in het volgende geval:

(…)

In dit geval kan niet worden volstaan met een summiere aantekening van het arrest, maar dient het mondelinge arrest te worden aangetekend in het proces-verbaal van de terechtzitting. Hoewel deze bepaling betrekking heeft op het wijzen van een mondeling arrest en de vraag wanneer daarvan aantekening behoort te worden gemaakt in het proces-verbaal van de terechtzitting, is de achtergrond van dit artikellid van belang voor de wijze waarop 327a lid 2 Sv moet worden geïnterpreteerd. Beide artikelleden beschrijven immers dezelfde situatie. Het Sdu Commentaar Strafvordering bij artikel 425 lid 3 onder d Sv luidt als volgt:

"Ten vierde dient het arrest in het proces-verbaal te worden aangetekend, indien er in hoger beroep sprake is van schuldloos verstek en er ter zitting getuigen of deskundigen zijn gehoord. Dat geldt ook indien sprake is van schuldloos verstek en een benadeelde partij zich opnieuw in hoger beroep in het strafproces heeft gevoegd (onder d, zie ook artikel 421 Sv).”

Kortom, indien sprake is van schuldloos verstek, terwijl benadeelde partijen zich in het geding hebben gevoegd dan moet het mondeling arrest worden aangetekend in het proces-verbaal. Op grond van deze bepaling moet worden geconcludeerd dat de wetgever met de situatie zoals beschreven in 327a lid 2 Sv en 425 lid 3 onder d Sv heeft gewild dat een proces-verbaal wordt uitgewerkt c.q. aantekening plaatsvindt van het mondeling arrest in het proces-verbaal van de terechtzitting indien sprake is van schuldloos verzet, terwijl benadeelden zich in het strafproces hebben gevoegd en de zitting van materieel belang is geweest.

Zoals gezegd dient het proces-verbaal als verslag van het verhandelde ter terechtzitting in eerste aanleg. De rechters in eerste aanleg hebben beraadslaagd naar aanleiding van het onderzoek ter terechtzitting en dus ook naar aanleiding van hetgeen door of namens de benadeelde partijen ter zitting naar voren is gebracht. Dit heeft geleid tot het eindvonnis van 27 oktober 2014, waarbij de vorderingen benadeelde partij voor een groot gedeelte zijn toegewezen.

Artikel 422 tweede lid Sv schrijft voor dat de appelrechter beraadslaagt naar aanleiding van het onderzoek ter terechtzitting in hoger beroep en naar aanleiding van het onderzoek in eerste aanleg. De kenbron voor het onderzoek ter terechtzitting in eerste aanleg is het proces-verbaal van die zitting. Dit voorschrift kan door uw gerechtshof niet worden nageleefd, om de enkele reden dat - ten onrechte en in strijd met artikel 327a lid 2 Sv - geen proces-verbaal van de zittingen in eerste aanleg is opgemaakt.

Sterker nog, nu de processen-verbaal ter terechtzitting in eerste aanleg in strijd met artikel 327a lid 2 Sv niet zijn opgemaakt, ontbreekt het onderzoek ter terechtzitting in eerste aanleg. Dit onderzoek heeft niet bestaan. Het onderzoek ter terechtzitting in eerste aanleg is dan ook nietig. Met deze nietigheid komt ook de grondslag van het eindvonnis te vervallen.

Melai en Groenhuijsen hebben in hun commentaar bij artikel 327a Sv hieromtrent het volgende overwogen:

"In geval de aanvulling of zelfs iedere vorm van proces-verbaal achterwege blijft, is het vonnis nietig."

Hierbij wordt in de voetnoot verwezen naar twee uitspraken van de Hoge Raad van 24 oktober 2000 met de zaaknummers 01746/99 en 02122/99. In dit laatste arrest wordt het ontbreken van een proces-verbaal van de zitting in een WOTS-procedure een verzuim van een wezenlijke vorm genoemd, welk verzuim de nietigheid van het onderzoek en van de naar aanleiding daarvan gewezen uitspraak meebrengt. Op 28 mei 2013 heeft de Hoge Raad uitspraak gedaan naar aanleiding van een aangevoerd middel inhoudende dat het onderzoek ter terechtzitting en de naar aanleiding daarvan gedane uitspraak nietig zijn, aangezien geen proces-verbaal van die zitting is opgemaakt. De Hoge Raad overwoog als volgt:

(…)

Duidelijke taal. Indien een proces-verbaal ter terechtzitting ten onrechte niet is opgemaakt c.q. niet is aangevuld, dan strijdt dit verzuim zozeer met een behoorlijke procesorde dat het nietigheid van het onderzoek ter terechtzitting en van de naar aanleiding daarvan gedane uitspraak meebrengt.

In dit kader merkt prof. mr. P.A.M. Mevis het volgende op:

"En u kunt vast 1 + 1 bij elkaar optellen: als het vonnis moet steunen op het onderzoek ter terechtzitting en dat onderzoek ter terechtzitting wordt nietig verklaard (letterlijk: dat wordt voor niet meer bestaand verklaard), ja dan komt dat vonnis dus op niets meer te steunen, in elk geval niet meer op het onderzoek ter terechtzitting, want dat is 'niet' meer."

Vanwege de nietigheid van het onderzoek ter terechtzitting in eerste aanleg c.q. de nietigheid van het eindvonnis van 27 oktober 2014 dient de zaak te worden terugverwezen.”

7. Het proces-verbaal van de terechtzitting in hoger beroep van 20 september 2017 houdt, voor zover voor de beoordeling van het middel van belang, het volgende in:

“De raadsvrouw merkt op:

In het proces-verbaal ter terechtzitting van de zitting van 31 mei 2017 is niet opgenomen dat ik namens cliënt een preliminair verweer heb gevoerd en dat ik daartoe pleitaantekeningen aan het hof heb overlegd en dat uw hof daar ook een beslissing op heeft genomen. Ik zou graag willen dat dit alsnog wordt hersteld en opgetekend wordt en ook de motivering van het hof in het proces-verbaal wordt opgenomen. Het gaat mij hoofdzakelijk om de motivering die destijds is gegeven.

De voorzitter geeft aan dat het verweer zoals gevoerd ter terechtzitting van het hof op de zitting van 31 mei 2017 alsnog in dit proces-verbaal zal worden opgenomen.

De raadsvrouw heeft ter terechtzitting van 31 mei 2017 het woord gevoerd overeenkomstig haar pleitnota ’s “Preliminair verweer” en “Verzoek tot aanhouding”.

Het hof heeft destijds ter terechtzitting van 31 mei 2017 daarop besloten dat het preliminair verweer dient te worden verworpen. De voorzitter heeft als beslissing van het hof het navolgende medegedeeld

In artikel 423, tweede lid, Sv is bepaald in welke gevallen een zaak naar de rechtbank kan worden teruggewezen. De Hoge Raad heeft voorts een uitbreiding aan de werking van deze bepaling gegeven. Hetgeen door de raadsvrouw aan haar verzoek tot terugwijzing ten grondslag is gelegd - kort gezegd: het ontbreken van processen-verbaal van de terechtzitting in eerste aanleg - is geen grond tot terugwijzing zoals hierboven is bedoeld.

Daar komt bij dat de zaak in eerste aanleg bij de rechtbank bij verstek is behandeld en dat in het proces-verbaal van een dergelijke zitting in beginsel geen inhoudelijke zaken zijn vermeld.

Het hof wijst daarom het preliminaire verweer af.”

8. Het hof heeft het vonnis van de rechtbank vernietigd. Het bestreden arrest houdt onder het opschrift "Onderzoek van de zaak" in:

“Dit arrest is gewezen naar aanleiding van het onderzoek op de terechtzittingen van het hof van 31 mei 2017, 20 september 2017 en, overeenkomstig het bepaalde bij artikel 422 van het Wetboek van Strafvordering, het onderzoek op de terechtzitting in eerste aanleg.”

9. Art. 422, tweede lid, Sv luidt:

"Indien de uitreiking van de dagvaarding of oproeping in hoger beroep geldig is en het hoger beroep overeenkomstig de eisen van dit wetboek is ingesteld, geschiedt de beraadslaging in hoger beroep, bedoeld in de artikelen 348 en 350, naar aanleiding van het onderzoek op de terechtzitting in hoger beroep. De beraadslaging geschiedt voorts naar aanleiding van het onderzoek in eerste aanleg, zoals dit volgens het proces-verbaal van die terechtzitting heeft plaatsgehad, tenzij artikel 378a of artikel 395a in eerste aanleg is toegepast."

10. Ik herhaal (zie randnummer 5) dat processen-verbaal van de terechtzittingen in eerste aanleg ontbreken. Het moet er daarom voor worden gehouden dat het hof – anders dan het heeft overwogen en anders dan art. 422, tweede lid, Sv voorschrijft – niet heeft beraadslaagd naar aanleiding van het onderzoek op de terechtzitting in eerste aanleg, zoals het volgens het proces-verbaal van die terechtzitting heeft plaatsgehad. Niet naleving van dit voorschrift is in de wet echter niet uitdrukkelijk met nietigheid bedreigd en zodanige nietigheid vloeit evenmin voort uit de aard van dat voorschrift. Niet naleving leidt eerst dan tot nietigheid indien de verdachte door het verzuim in enig belang is geschaad.

11. In dat kader stel ik vast dat de rechtbank de zaak bij verstek heeft behandeld, de verdachte en zijn raadsvrouw ter terechtzitting in hoger beroep aanwezig zijn geweest en aldaar het woord ter verdediging hebben gevoerd en het hof het vonnis van de rechtbank heeft vernietigd. Gelet daarop alsmede gelet op hetgeen door de verdediging ter terechtzitting in hoger beroep is aangevoerd omtrent het belang dat het hof mede beraadslaagt naar aanleiding van het onderzoek op de terechtzitting in eerste aanleg, meen ik dat de verdachte in de onderhavige zaak door het verzuim niet in enig belang is geschaad. Daarbij neem ik aanmerking dat uit hetgeen de raadsvrouw van de verdachte in hoger beroep naar voren heeft gebracht volgt dat het belang van de verdachte dat het hof kennisneemt van hetgeen in eerste aanleg is voorgevallen, is gelegen in de omstandigheid dat de verdediging niet kan nagaan wat er ter terechtzitting is voorgevallen ten aanzien van de vorderingen van de benadeelde partijen. Deze omstandigheid kan, bij gebreke van elke aanwijzing dat een benadeelde partij haar vordering zou hebben ingetrokken dan wel naar beneden zou hebben bijgesteld, mijns inziens echter niet de conclusie dragen dat de verdachte door de niet naleving van art. 422, tweede lid, Sv in enig belang is geschaad. Ten overvloede merk ik op dat de processen-verbaal van de terechtzitting in hoger beroep niet inhouden dat de verdediging heeft verzocht de behandeling van de zaak aan te houden teneinde alsnog een proces-verbaal van de terechtzitting in eerste aanleg te doen opmaken.

12. De primaire klacht faalt.

13. Wat betreft de subsidiaire klacht moet het volgende worden vooropgesteld. Ingevolge art. 423, eerste lid, Sv behoort het hof, indien de hoofdzaak door de rechtbank is beslist en sprake is van een ter gelegenheid van de behandeling en beslissing van de zaak in eerste aanleg tot nietigheid leidend verzuim, na een geheel nieuwe behandeling van de zaak in hoger beroep, de uitspraak van de eerste rechter te vernietigen, maar niet vervolgens de zaak terug te wijzen naar de eerste rechter op de grond dat de verdachte een aanleg heeft ontbeerd.Er is in hoger beroep niet gesteld of gebleken dat de wettelijke uitzondering van art. 423, tweede lid, Sv van toepassing is.Voor enkele gevallen waarin de eerste rechter de hoofdzaak wel heeft beslist dient echter een uitzondering op de hiervoor bedoelde hoofdregel te worden gemaakt en brengt het in art. 423, tweede lid, Sv besloten liggende beginsel dat een verdachte in aan hoger beroep onderworpen zaken aanspraak heeft op berechting in twee feitelijke instanties mee dat, na vernietiging van het vonnis in eerste aanleg, de zaak wordt teruggewezen naar de eerste rechter, tenzij door het openbaar ministerie en de verdachte de beslissing van de hoofdzaak door het hof is verlangd.Van een geval als hiervoor bedoeld is volgens vaste rechtspraak sprake indien zich een zodanig gebrek heeft voorgedaan in de samenstelling van het gerecht dat de behandeling van de zaak niet heeft plaatsgevonden door een onpartijdige rechterlijke instantie als bedoeld in art. 6, eerste lid, EVRM alsmede wanneer de rechter ter terechtzitting aan de behandeling ten gronde niet had mogen toekomen omdat een van de overige personen die een kernrol vervullen bij het onderzoek ter terechtzitting aldaar niet is verschenen, terwijl hij niet op de bij de wet voorgeschreven wijze op de hoogte is gebracht van de dag van de terechtzitting en zich evenmin een omstandigheid heeft voorgedaan waaruit voortvloeit dat die dag hem tevoren bekend was. Tot zodanige personen dienen, naast de vertegenwoordiger van het openbaar ministerie, slechts de verdachte en diens raadsman te worden gerekend.Dat er van deze op de rechtspraak gebaseerde uitzondering sprake was, is in hoger beroep evenmin gesteld of gebleken. Derhalve was er geen grond voor terugwijzing.

14. In het onderhavige geval heeft de rechtbank ten onrechte geen proces-verbaal opgemaakt van de zittingen van 9 en 13 oktober 2014.Het oordeel van het hof dat zulks geen grond is voor terugwijzing van de zaak, zodat het preliminair verweer moet worden verworpen, geeft in het licht van het voorgaande geen blijk van een onjuiste rechtsopvatting en is niet onbegrijpelijk. De subsidiaire klacht faalt.

15. Het middel faalt in al zijn onderdelen.

16. Het tweede, derde en vierde middel richten zich tegen de motivering van de bewezenverklaring. Daarom geef ik hierna eerst de bewezenverklaring en de relevante bewijsoverwegingen weer.

17. Ten laste van de verdachte is bewezenverklaard dat:

“hij op tijdstippen, gelegen in de periode van 24 augustus 2007 tot en met 5 december 2008 in Nederland,

tezamen en in vereniging met een ander,

met het oogmerk om zich en/of (een) ander(en) wederrechtelijk te bevoordelen door een samenweefsel van verdichtsels de hierna genoemde personen en/of anderen één of meermalen heeft/hebben bewogen tot de afgifte van een of meer geldbedragen, te weten;

- 20.000 euro, op 16 juli 2008 van [benadeelde 1] en

- 20.000 euro, op 23 januari 2008 en 5.000 euro, op 19 februari 2008 van [benadeelde 2] en

- 10.000 euro, op 23 december 2007 en 10.000 euro, op 10 augustus 2008 van [benadeelde 3] en

- 25.000 euro, op 15 augustus 2008 van [benadeelde 4] en

- 5.000 euro, op 29 augustus 2007 en 5.000 euro, op 14 maart 2008 en 5.000 euro, op 3 november 2008 van [benadeelde 5] en

- 25.000 euro, op 26 augustus 2008 van [benadeelde 6] en

- 45.000 euro, op 19 mei 2008 en 10.000 euro, op 5 december 2008 van [benadeelde 7] en

- 25.000 euro, op 18 januari 2008 en 5.000 euro, op 19 februari 2008 van [benadeelde 8] ,

immers hebben hij en/of zijn mededader met voornoemd oogmerk - zakelijk weergeven - opzettelijk valselijk en/of bedrieglijk en/of in strijd met de waarheid (bedoelde personen)

via (een) brochure(s) en/of (een) advertentie(s) en/of (een) prospectus(sen) en/of door (een) andere publicatie(s) en/of telefonisch en/of op andere wijze, benaderd en/of geïnteresseerd in de deelname aan een of meer obligatieovereenkomst(en), bij welke gelegenhe(i)d(en) hij en/of zijn mededader hebben voorgewend dat

- de vennootschap derden kan inschakelen die daartoe bevoegd zijn onder de WTE 1995 en/of

- ontvangen gelden van de beleggers uitsluitend zouden worden aangewend ten behoeve van de ondersteuning van de bedrijfsvoering van [A] en/of

- de belegger een bedrag investeert dat jaarlijks gegarandeerd een rendement oplevert van 8,9% en/of 10,2% en/of 11,2% en/of 12% en/of

- het rendement maandelijks tot het einde van de overeenkomst wordt ontvangen en/of

- de overige kosten van de emissie worden gedragen door de vennootschap en/of

- het management van de dochteronderneming [B] S.A. en/of [A] één of meer projecten, althans het project […] en/of het project […] , met succes zijn afgerond en/of beëindigd en/of

- de geleende gelden van de obligatiehouder(s) direct op een geblokkeerde rekening en/of een escrow account, bij Land America Commonwealth Title of Central America, worden gestort en/of

- er een hypotheekrecht op de aangekochte gronden waren en/of zouden worden gevestigd, waardoor bovengenoemde personen en andere personen werden bewogen tot de (girale) afgifte van geldbedragen”.

18. Het hof heeft deze bewezenverklaring doen steunen op de inhoud van de bewijsmiddelen die zijn opgenomen in de aanvulling op het arrest als bedoeld in art. 365a, tweede lid, Sv. Het verkorte arrest bevat daarnaast de volgende bewijsoverwegingen:

“Algemene overweging

In de onderhavige zaak gaat het - kort gezegd - om het aanbieden van vastgoedobligaties door [A] ten behoeve van het financieren van het project […] . […] is een resort waarop onder meer villa’s en appartementen worden gebouwd. Met obligatielening 1 wil [A] investeren in de bouw van vijf villa’s in fase 1 van het project […] . Om de bouw van de vijf villa’s te realiseren dienden investeerders aangetrokken te worden die een obligatieovereenkomst met [A] willen aangaan.

[medeverdachte] (hierna: [medeverdachte] ) heeft verklaard dat hij enig aandeelhouder is van [C] B.V. en dat hij als directeur zelfstandig bevoegd is. De enige bankrekening van [A] was die met [rekeningnummer] . [C] B.V. is de enig aandeelhouder van dochteronderneming [B] S.A. In [A] was geen ander personeel werkzaam dan [medeverdachte] .

De verkoop en marketing van de obligaties was uitbesteed aan [D] . Verdachte was de directeur van [D] (hierna: [D] ). Hij werkte op commissie basis voor [A] . Tussen [A] en [D] was een commissie overeengekomen ter hoogte van 8% van de waarde van de verkochte obligaties.

Prospectussen

Uit de in het dossier opgenomen bewijsmiddelen volgt dat aan beleggers prospectussen zijn verstuurd met daarin informatie over de obligatieleningen die door [A] werden aangeboden. Deze hadden tot doel om eventuele beleggers te interesseren in, en te informeren over, de obligatieleningen van [A] ten behoeve van de realisatie van het project […] .

[medeverdachte] heeft verklaard dat verdachte een prospectus van internet heeft afgehaald en deze als uitgangspunt heeft genomen om de prospectus voor [A] op te maken. [medeverdachte] en de verdachte hebben gezamenlijk de prospectus opgemaakt. Beiden hadden geen ervaring met het opmaken van een dergelijk document. Het hof is van oordeel dat zowel verdachte als [medeverdachte] verantwoordelijk zijn voor de inhoud van de prospectus en derhalve ook voor de onjuistheden die daarin staan vermeld.

In de prospectus van 1 november 2007 zijn de volgende zinssneden opgenomen:

- Het management van [B] SA heeft meerdere projecten succesvol afgesloten. Zo werden de […] en het […] door het management gebouwd

- De borgrekening (Escrow-Account) van [A] is bij LandAmerica ondergebracht.

- De rente wordt per maand uitgekeerd. Het betreft een vaste rente van 10,2% per jaar.

- Geleende gelden van de obligatiehouders worden direct gestort op een geblokkeerde rekening bij LandAmerica Commonwealth Title of Central America.

- Ter zekerheid van de investering van de obligatiehouders in [A] zal er hypotheek worden gevestigd door de vennootschap op de gronden die zijn aangekocht door [B] SA.

- De overige kosten van de emissie worden gedragen door de vennootschap.

- De vennootschap kan derden inschakelen die daartoe bevoegd zijn onder de WTE 1995.

Een van de zekerheden die in de prospectus was opgenomen was dat de geleende gelden van de obligatiehouders direct op een geblokkeerde rekening of op een escrow rekening bij Land America Commonwealth Title of Central America worden gestort.

Uit de bankafschriften van de bankrekening van [A] d.d. 5 september 2007 volgt dat vrijwel direct nadat de eerste belegger, [betrokkene 1] , op 24 augustus 2007 een bedrag van € 5.150,- had gestort, er door middel van een spoedopdracht op 30 augustus 2007 een bedrag van € 4.500,- aan [D] , het bedrijf waarvan verdachte directeur en enig aandeelhouder was, werd overgemaakt. Na de inleg van de tweede belegger, [betrokkene 2] , op 31 augustus 2007 werd er op 4 september 2007 een bedrag van € 1.500,- aan [D] overgemaakt onder vermelding van: “voorschot commissie”. Voorts werd er op dezelfde dag nog een bedrag van € 1.500,- overgemaakt aan [betrokkene 3] , destijds de partner van [medeverdachte] .