Verzamelbesluit fiscale eenheid

12.2.2 Achterwege laten sanctie als kleinere fiscale eenheid mogelijk was tussen maatschappijen die juridisch zijn gefuseerd

Geldend

Ik keur goed dat de sanctie van artikel 15ai Wet Vpb 1969 achterwege blijft ten aanzien van overdrachten tussen de bij een juridische fusie betrokken rechtspersonen als sprake is van een situatie die past binnen het volgende kader:

- –

op de juridische fusie is artikel 18 Bfe 2003 toegepast;

- –

ten tijde van de overdracht(en) konden de overdrager en overnemer deel uitmaken van een kleinere fiscale eenheid; en

- –

voor de kleinere fiscale eenheid waren geen andere maatschappijen nodig. Als wel andere maatschappijen nodig waren is mogelijk onderdeel 12.2.1 van toepassing.

Ten aanzien van het tweede gedachtestreepje merk ik op dat de juridische fusie een overdracht in de zin van artikel 15ai Wet Vpb 1969 kan zijn, maar dat het kader ook ziet op overdrachten die voorafgaand aan de juridische fusie hebben plaatsgevonden. In het voorbeeld hierna beschrijf ik enkel de situatie waarin de juridische fusie de overdracht is waarop artikel 15ai Wet Vpb 1969 ziet.

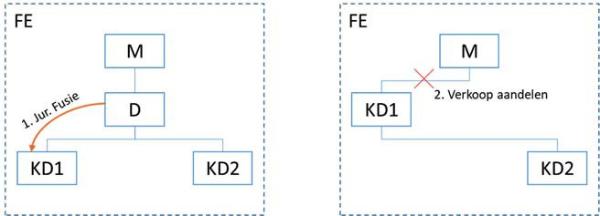

Voorbeeld

Een fiscale eenheid bestaat uit M, D en twee (klein)dochtermaatschappijen KD1 en KD2. D fuseert in KD1. M verkoopt de aandelen in KD1. Deze situatie past binnen het kader, omdat de overdrager (D) en de overnemer (KD1) ten tijde van de juridische fusie zonder andere maatschappijen een fiscale eenheid konden vormen.

Voor de volledigheid merk ik op dat uit de goedkeuring volgt dat deze niet ziet op overdrachten die hebben plaatsgevonden waarbij andere maatschappijen dan de fuserende maatschappijen betrokken zijn.