Verzamelbesluit fiscale eenheid

12.2.1 Doorschuif sanctie na juridische fusie als kleinere fiscale eenheid enkel mogelijk was met (een) andere maatschappij(en)

Geldend

Als de overdrager of overnemer geen onderdeel kan uitmaken van de nieuwe fiscale eenheid doordat zij als verdwijnende rechtspersoon is betrokken bij een juridische fusie, is directe toepassing van de sanctie van artikel 15ai Wet Vpb 1969 onder omstandigheden niet in lijn met het doel van deze regeling. Doorschuiven van de sanctie naar de nieuwe fiscale eenheid sluit dan beter aan bij dat doel. Dit doet zich voor als de situatie past binnen het volgende kader:

- –

op de juridische fusie is artikel 18 Bfe 2003 toegepast;

- –

ten tijde van de overdracht(en) was een kleinere fiscale eenheid tussen de overdrager en de overnemer mogelijk;

- –

voor die kleinere fiscale eenheid waren één of meer andere maatschappijen nodig; en

- –

de rechtshandeling, die leidt tot het einde van de fiscale eenheid, zou de kleinere fiscale eenheid niet hebben beëindigd.

Ten aanzien van het tweede gedachtestreepje merk ik op dat de juridische fusie een overdracht in de zin van artikel 15ai Wet Vpb 1969 kan zijn, maar dat het kader ook ziet op overdrachten die voorafgaand aan de juridische fusie hebben plaatsgevonden.

Gezien de ratio van de regeling, gaat de sanctie verder dan strikt noodzakelijk is in situaties die passen binnen het kader. Daarom keur ik het volgende goed.

Goedkeuring

Voor situaties die passen binnen voornoemd kader, keur ik onder de volgende voorwaarden goed dat de sanctie van artikel 15ai Wet Vpb 1969 wordt doorgeschoven naar de nieuwe fiscale eenheid.

Voorwaarden

Voor deze goedkeuring gelden de volgende vijf voorwaarden:

- a.

Belastingplichtigen dienen een gezamenlijk verzoek om toepassing van deze goedkeuring in. Het verzoek moet zijn ingediend voordat de aangifte over het desbetreffende jaar wordt gedaan.

- b.

Direct aansluitend aan de ontvoeging van de verkrijgende rechtspersoon wordt deze met de aanwezige andere maatschappijen, die een fiscale eenheid mogelijk maakten tussen de verkrijgende en de verdwijnende rechtspersoon op het moment van de overdracht, opgenomen in een nieuwe fiscale eenheid.

- c.

Voor de toepassing van artikel 15ai Wet Vpb 1969 wordt de overdracht van het vermogensbestanddeel geacht te hebben plaatsgevonden binnen de nieuwe fiscale eenheid op het oorspronkelijke overdrachtstijdstip.

- d.

Als de nieuwe fiscale eenheid ten aanzien van de verkrijgende rechtspersoon eindigt met terugwerkende kracht tot het voegingstijdstip, vindt de (doorgeschoven) sanctie van artikel 15ai Wet Vpb 1969 op dat voegingstijdstip plaats bij (de beoogde moedermaatschappij van) de nieuw gevormde fiscale eenheid. Op het (beoogde) voegingstijdstip rekent zij dan een bedrag tot haar winst, gelijk aan het bedrag dat de sanctie bij de oude fiscale eenheid zou hebben bedragen bij het einde van die fiscale eenheid, als deze goedkeuring niet zou zijn toegepast.

- e.

De belastingplichtigen aanvaarden de voorwaarden binnen twee maanden na dagtekening van de beslissing van de inspecteur.

Een model voor de te verlenen goedkeuring is opgenomen in bijlage 4.

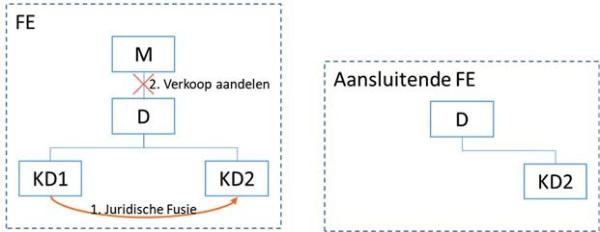

Voorbeeld

Een fiscale eenheid bestaat uit M, D en twee (klein)dochtermaatschappijen KD1 en KD2. KD1 fuseert in KD2. M verkoopt de aandelen in D. Deze situatie past binnen het kader, omdat de overdrager (KD1) en de overnemer (KD2) ten tijde van de juridische fusie, gezamenlijk met D een fiscale eenheid konden vormen die door de aandelenverkoop niet zou zijn ontvoegd. Als D en KD2 een aansluitende fiscale eenheid aangaan, kan de sanctie van artikel 15ai Wet Vpb 1969 worden doorgeschoven naar deze nieuwe fiscale eenheid.

Variant: Anders dan in het voorbeeld verkoopt M niet de aandelen in D, maar verkoopt D de aandelen in KD2. In dit geval kan de goedkeuring niet worden toegepast omdat KD1 en KD2 geen fiscale eenheid konden vormen zonder D.