Rechtbank Noord-Holland 26 juni 2020, ECLI:NL:RBNHO:2020:5137, FutD 2020-2108 met noot redactie, NLF 2020/1708 met noot Hennevelt, V-N 2020/45.2.2, NTFR 2020/2569 met noot El Manouzi.

HR, 26-05-2023, nr. 22/02695

Conclusie 26‑05‑2023

Inhoudsindicatie

Gemeenschappelijke bijlage: ECLI:NL:PHR:2023:572 Weigering Inhoudingsvrijstelling dividendbelasting wegens misbruik; art. 4(3)(c) Wet DivB, 'objectieve' en 'subjectieve' toets; wegdenkcriterium; kunstmatige constructie? Bewijslastverdeling; Strijd met unierecht? Feiten: De belanghebbende is een in België gevestigde BV die via een Nederlandse tussenhoudster een indirect belang houdt in een Nederlandse CV van een private equity huis. Haar aandeelhouders zijn holdings die (middellijk) in handen zijn van in België wonende leden van een familie. Naast het indirecte belang in het private equity fonds houdt zij belangen in Nederlandse en Belgische entiteiten. Haar bestuurlijke, juridische en administratieve werk wordt gedaan door een echtpaar, leden van de familie, die daarvoor in hun woning een aparte werkruimte hebben ingericht. Zij ontvangen daarvoor jaarlijks significante managementvergoedingen van de belanghebbende. De belanghebbende heeft geen personeel en geen eigen kantoorruimte. In 2018 heeft zij een dividend ontvangen van de Nederlandse tussenhoudster waarop 5% Nederlandse dividendbelasting is ingehouden. Zou de belanghebbende in Nederland gevestigd zijn geweest, dan was het dividend vrijgesteld geweest (deelnemingsvrijstelling; art. 13 Wet Vpb) en was op grond van art. 4(2) Wet Divb ook inhouding van dividendbelasting achterwege gebleven. In geschil is of de belanghebbende recht heeft op de inhoudingsvrijstelling in art. 4(2) Divb dan wel de anti-misbruikbepaling in art. 4(3)(c) Divb daaraan in de weg staat. Die bepaling sluit de vrijstelling uit als (i) het belang in een Nederlandse uitkerende vennootschap gehouden wordt via de belastingplichtige met als doel belastingheffing bij een ander (de uiteindelijk gerechtigde) te ontgaan (‘subjectieve’ toets) en (ii) dat indirecte belang een kunstmatige constructie is (‘objectieve’ toets). Met name is in geschil of ’s Hofs toepassing strookt met (de rechtspraak van het HvJ EU over) de antimisbruikbepaling in art. 1(2) van de EU-moeder/dochterrichtlijn (MDR). De Rechtbank Noord-Holland achtte belanghebbende gerechtigd tot de inhoudingsvrijstelling op grond van haar reële functie. Het Hof Amsterdam oordeelde in hoger beroep daarentegen dat zij wegens misbruik van de vrijstelling er geen recht op had omdat het private equity belang geen onderdeel uitmaakte van haar substance maar slechts een passief aan het private equity fonds ter beschikking gestelde som geld was. In cassatie betoogt de belanghebbende dat het Hof: (a) ten onrechte ontwijkingsbedoelingen aannemelijk acht op de enkele grond dat haar (uiteindelijke) aandeelhouders natuurlijke personen zijn die geen beroep op de inhoudingsvrijstelling hebben (de wegdenkgedachte); (b) voor de objectieve toets kennelijk bepalend heeft geacht dat het belang in de Nederlandse tussenhoudster niet aan haar onderneming kan worden toegerekend, en ten onrechte meent dat geen sprake zou zijn van relevante substance bij afwezigheid van (eigen) personeel en kantoorfaciliteiten, en haar besluitvorming volledig in handen zou zijn van de familie, zodat zij niet vrij zou kunnen beschikken over dividenden van de tussenhoudster. AG Wattel constateert dat de termen ‘subjectieve’ en ‘objectieve’ toets die de wetgever in dit misbruikverband heeft gebruikt uiterst verwarrend zijn omdat ook het algemene beginsel van EU-recht dat rechtsmisbruik verboden is een objectief en een subjectief criterium kent, maar met een andere inhoud, nl. (i) objectieve strijd met doel en strekking van de wet en (ii) subjectieve ontwijkingsbedoelingen. De twee nationaalrechtelijke toetsen, óók de objectieve, vallen zijns inziens beide onder het aan bewijslevering onderworpen subjectieve criterium (intentie) van het algemene misbruikconcept van het HvJ. Ook het Hof Amsterdam is daarvan kennelijk uitgegaan, nu hij óók ter zake van het al dan niet kunstmatige karakter van de structuur de bewijslast expliciet bij de Inspecteur heeft gelegd. Hij heeft dus niet enkel het wegdenk-criterium al voldoende geacht voor een rechtsvermoeden van misbruik en omkering van de bewijslast. Zou (wél) alleen voldoening aan het wegdenk-criterium bewezen hoeven te worden door de Inspecteur, dan zou dat inderdaad een te mechanische en te algemene toets zijn om een rechtsvermoeden van antifiscale motieven en daarmee omkering van de bewijslast te rechtvaardigen, gegeven de arresten Eqiom, Deister en Juhler en Euro Park Service van het HvJ. Daarmee ontvalt de bodem grotendeels aan belanghebbendes cassatieberoep, dat er ten onrechte vanuit gaat dat het Hof volstaan zou hebben met voldoening aan het wegdenk-criterium als grond voor een misbruikvermoeden en omkering van de bewijslast. Dat heeft het Hof Amsterdam expliciet niet gedaan. De parlementaire geschiedenis van art. 4(3)(c) Wet Divb, doet volgens de AG maar zijdelings ter zake, nu die bepaling hoe dan ook EU-rechtconform uitgelegd en toegepast moet worden, zodat niet die parlementaire geschiedenis, maar de HvJ-misbruikrechtspraak beslissend is. AG Wattel acht het arrest HR BNB 2020/80 (Luxemburgse tussenhoudster) ook na de invoering van art. 4(3) Wet Divb in 2018 nog leidend voor de toepassing van de antimisbruikbepaling, nu dat arrest zegt dat (i) de nationale implementatie van de MDR-misbruikbepaling conform het EU-recht moet worden toegepast, (ii) welke arresten van het HvJ bepalend zijn, waaronder Eqiom, Deister en Juhler en T Danmark en Y Denmark, (iii) ook de bewijslastverdeling door dat EU-recht wordt bepaald en (iv) het Hof in die zaak zulks niet had miskend, waardoor alleen de vraag overbleef of ’s Hofs bewijsoordelen voldoende gemotiveerd waren. Het enkele feit dat de aandeelhouders in de moedervennootschap zelf geen recht op de inhoudingsvrijstelling zouden kunnen doen gelden, wijst inderdaad onvoldoende op misbruik van de richtlijn om omkering van de bewijslast te rechtvaardigen, maar daarvan is dus geen sprake, omdat het Hof ook de bewijslast ter zake van de kunstmatigheid op de Inspecteur heeft gelegd. Anders dan in HvJ Eqiom is geen sprake van een automatisch of categorisch misbruikvermoeden zonder dat de inspecteur gehouden is (objectieve) aanwijzingen van misbruik aannemelijk te maken. En anders dan in Deister en Juhler is geen sprake van uitsluiting van de richtlijnvoordelen op basis van vooraf vastgestelde algemene of specifieke criteria zonder tegenbewijsmogelijkheid. Tegenbewijs is juist expliciet open gesteld. AG Wattel meent daarom dat het Hof Amsterdam de bewijslast EU-rechtelijk correct heeft verdeeld en dat de suggestie van de Staatssecretaris dat voldoening aan het wegdenk-criterium al voldoende zou zijn voor omkering van de bewijslast onjuist is. De belanghebbende heeft tot bewijs van niet-kunstmatigheid en economische realiteit een reeks omstandigheden aangevoerd die het Hof alle heeft beoordeeld met als conclusie dat zij niet relevant, niet overtuigend of niet aannemelijk zijn. Hij heeft op basis van alle relevante omstandigheden van het individuele geval tegenover de door de Inspecteur aannemelijk gemaakte aanwijzingen van passief beleggen en kunstmatigheid niet aannemelijk geoordeeld dat het private equity belang onderdeel zou zijn van de overigens inderdaad bestaande substance van de belanghebbende en meer zou zijn dan een passief aan het private equity fonds ter beschikking gestelde som geld. Aldus heeft het Hof heeft volgens de AG voldaan aan de voorschriften van het HvJ dat “in elk concreet geval (…) de desbetreffende constructie in haar geheel (moet) worden onderzocht” (Cadbury Schweppes), dat de nationale rechter moet beoordelen of de Inspecteur heeft bewezen “dat de bestanddelen van (…) misbruik verenigd zijn, waarbij zij alle relevante gegevens (…) in aanmerking dient te nemen” (T Danmark en Y Denmark). De uitkomst van ‘s Hofs feitenonderzoek op basis van die EU-rechtelijk correcte maatstaven acht de AG niet onvoldoende gemotiveerd of onbegrijpelijk en daarom in cassatie onaantastbaar. Het beroep op het EU-Handvest wordt pas voor het eerst in cassatie gedaan, zodat daarop niet kan of hoeft te worden ingaan. Redelijkerwijs valt volgens AG Wattel overigens niet te betwijfelen dat als misbruik van de Richtlijn feitelijk is vastgesteld, zoals in casu, waardoor ook beroep op het primaire EU-recht van de verkeersvrijheden uitgesloten is, dat geconstateerde misbruik evenzeer beroep uitsluit op ander primair EU-recht zoals het EU-Handvest. Ten overvloede merkt de AG op dat de als vergelijkbaar gestelde binnenlandse en grensoverschrijdende gevallen niet vergelijkbaar zijn: was de belanghebbende in het binnenland gevestigd, dan zou zij binnenlands belastingplichtig én inhoudingsplichtig zijn geweest. Onderworpen gevallen zijn niet gelijk aan niet-onderworpen gevallen, noch in het licht van het doel van de dividendbelasting om de opbrengst van met eigen vermogen gefinancierde economische activiteiten op het grondgebied van de desbetreffende lidstaat te belasten, noch in het licht van het doel misbruik te bestrijden, welk misbruik zich in casu in de door de belanghebbende opgevoerde binnenlandsituatie niet kan voordoen. Conclusie: cassatieberoep ongegrond.

Partij(en)

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummer 22/02695

Datum 26 mei 2023

Belastingkamer A

Onderwerp/tijdvak Dividendbelasting / 2018

Nr. Gerechtshof 20/00439

Nr. Rechtbank HAA 19/862

CONCLUSIE

P.J. Wattel

In de zaak van

[X] N.V.

tegen

de Staatssecretaris van Financiën

Met bijlage

1. Overzicht

1.1

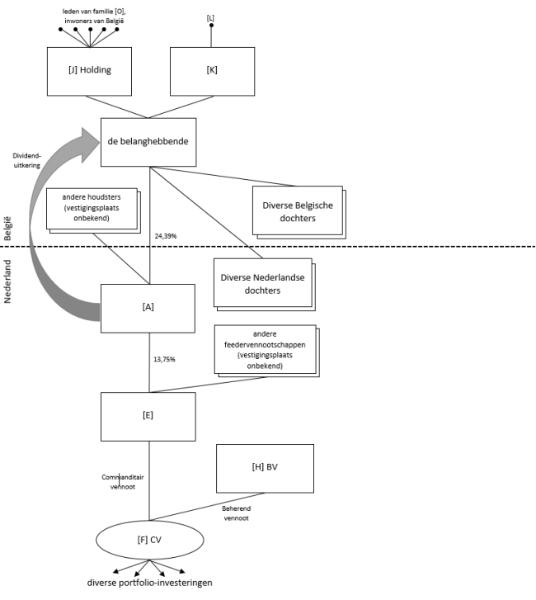

De belanghebbende is een in België gevestigde BV. Zij houdt via de Nederlandse tussenhoudster [A] BV ( [A] ) een belang in een in Nederland gevestigde CV van private equity huis [B] . Haar aandeelhouders zijn [J] Holding BVBA ( [J] Holding) en [K] BVBA ( [K] ), die (middellijk) in handen zijn van leden van een familie die allen in België wonen. Naast het indirecte belang in portfolio-investeringen van [B] houdt de belanghebbende belangen in Nederlandse en Belgische entiteiten.

1.2

Het statutaire bestuur van de belanghebbende bestaat uit [L] , [J] Holding en [M] NV ( [M] ), welke laatste vennootschap beheerst wordt door [AA] , de broer van [L] . Via [M] is [AA] gedelegeerd bestuurder van de belanghebbende. De echtgenote van [AA] , [N] , doet via [J] Holding juridisch en administratief werk voor de belanghebbende. In de woning van het echtpaar is een aparte werkruimte ingericht van waaruit zij hun werkzaamheden voor de belanghebbende uitvoeren. In 2017 heeft [M] ongeveer € 525.000 aan managementvergoedingen aan de belanghebbende in rekening gebracht en [J] Hilding ongeveer € 150.000. De belanghebbende heeft geen personeel.

1.3

In 2018 heeft de belanghebbende een dividend ad € 507.920 ontvangen van [A] , waarop 5% dividendbelasting (€ 25.396) is ingehouden. Zou de belanghebbende in Nederland gevestigd zijn geweest, dan was daarvoor de deelnemingsvrijstelling (art. 13 Wet op de vennootschapsbelasting (Vpb)) hebben gegolden en zou daarom op basis van art. 4(2) Wet op de dividendbelasting (Divb) inhouding van dividendbelasting in beginsel achterwege zijn gebleven.

1.4

In geschil is of de belanghebbende recht heeft op die inhoudingsvrijstelling dan wel de antimisbruikbepaling in art. 4(3)(c) Divb daaraan in de weg staat. Die bepaling sluit de vrijstelling uit als het belang in een Nederlandse uitkerende vennootschap gehouden wordt via de belastingplichtige met als doel belastingheffing bij een ander (de uiteindelijk gerechtigde) te ontgaan (‘subjectieve’ toets) en dat indirecte belang een kunstmatige constructie is (“objectieve’ toets).

1.5

Ik concludeer vandaag ook in de zaak met rolnummer 22/02691, waarin eveneens de toepassing van de genoemde inhoudingsvrijstelling in geschil is. Bij deze en die conclusie gaat een gemeenschappelijke bijlage waarin de wet- en regelgeving, parlementaire geschiedenis, rechtspraak en literatuur wordt aangehaald die in beide zaken van belang is.

1.6

De Rechtbank Noord-Hollandachtte de belanghebbende gerechtigd tot de inhoudings-vrijstelling. Weliswaar is het uitgangspunt in de parlementaire geschiedenis van art. 4(3)(c) Divb dat onzakelijke motieven worden verondersteld als méér dividendbelasting verschuldigd was geweest als het dividend rechtstreeks aan belanghebbendes aandeelhouders zou zijn uitgekeerd (subjectieve toets, wegdenkgedachte) en weliswaar is dat het geval (15% in plaats van 5%), maar op grond van de feiten en omstandigheden, in onderlinge samenhang bezien, meent de Rechtbank dat de belanghebbende reële betekenis heeft en een economische en commerciële rechtvaardiging bestaat voor haar bestaan en haar houderschap van het belang in [A] (objectieve toets). De belanghebbende drijft volgens de Rechtbank een materiele onderneming en houdt daarin het belang in [A] .

1.7

In hoger beroep oordeelt het Hof Amsterdammet verwijzing naar HR BNB 2020/80 dat de Rechtbank terecht de wegdenkgedachte ten grondslag heeft gelegd aan haar oordeel dat ontgaan van dividendbelasting een hoofddoel is van belanghebbendes houderschap (subjectieve toets), maar anders dan de Rechtbank meent het Hof dat de Inspecteur kunstmatigheid voldoende aannemelijk heeft gemaakt en dat belanghebbende daartegenover onvoldoende aannemelijk heeft gemaakt dat geen sprake is van een volstrekt kunstmatige constructie die geen verband houdt met de economische realiteit, zodat de vrijstelling niet van toepassing is.

1.8

In cassatie acht de belanghebbende art. 4(2) en (3)(c) Wet Divb geschonden, evenals art. 1(2), (3) en (4) MDR, de artt. 20, 49 en 63 VvEU, de artt. 20 en 21 van het EU-Grondrechtenhandvest en art. 8:77 Awb, omdat het Hof (a) ontwijkingsbedoelingen kennelijk aannemelijk acht op de enkele grond dat belanghebbendes (uiteindelijke) aandeelhouders natuurlijke personen zijn die geen beroep op de inhoudingsvrijstelling hebben (de wegdenkgedachte). Die uitleg van de subjectieve toets is onjuist, althans 's Hofs oordeel is onbegrijpelijk of onvoldoende gemotiveerd; (b) voor de objectieve toets kennelijk bepalend heeft geacht dat het belang in [A] niet aan de onderneming van belanghebbende kan worden toegerekend, geen sprake zou zijn van relevante substance bij afwezigheid van (eigen) personeel en kantoorfaciliteiten, en belanghebbendes besluitvorming volledig in handen zou zijn van de familie, zodat zij niet vrij zou kunnen beschikken over de [A] -dividenden. Dat oordeel is onjuiste of onbegrijpelijk, dan wel onvoldoende gemotiveerd.

1.9

De belanghebbende licht toe dat het Hof ten onrechte absolute betekenis toekent aan het wegdenkcriterium. Zij is een investeringsmaatschappij met een groot aantal deelnemingen, substance en aanzienlijke beheerskosten; zij is niet opgericht of tussengeschoven met het oog op een belang in [A] , laat staan met het oog op verwacht dividend. Evenmin is sprake, zoals in BNB 2020/80, van zetelverplaatsing of iets anders dat de Nederlandse dividendbelasting frustreert. Er is volgens haar evenmin iets kunstmatigs aan een al 30 jaar bestaande investeringsmaatschappij van een familie die al die jaren heeft geïnvesteerd en geherinvesteerd, die altijd gevestigd is geweest in de lidstaat waar de familie woont, die haar onderneming drijft met deskundig personeel, al is dat in arbeidsrechtelijke zin niet bij haar in dienst maar bij een gelieerde maatschappij die de aanzienlijke kosten daarvan doorbelast. Dat een vennootschap wordt beheerst door aandeelhouders leidt niet tot toerekening aan die aandeelhouders. De mogelijkheid om vanuit de belanghebbende te herinvesteren is een legitiem zakelijk belang, ook als geen verplichting tot herinvestering bestaat, en van een verplichting tot doorbetaling van ontvangen dividend is geen sprake. ’s Hofs oordeel schendt volgens de belanghebbende (ook) het primaire EU-recht door de grensoverschrijdende situatie te benadelen ten opzichte van de vergelijkbare interne situatie.

1.10

Ik acht de termen ‘subjectieve’ en ‘objectieve’ toets die de wetgever in dit misbruikverband heeft gebruikt uiterst verwarrend omdat ook het door het HvJ ontwikkelde algemene beginsel van EU-recht dat rechtsmisbruik verboden is – en dat beslissend is voor de uitleg van zowel art. 1(2) MDR als art. 4(3)(c) Wet Divb – een objectief en een subjectief criterium kent, nl. (i) objectieve strijd met doel en strekking van de wet en (ii) subjectieve ontwijkingsbedoelingen. Die hebben echter een andere inhoud dan de toetsen in art. 4(3)(c) Wet Divb; die twee nationaalrechtelijke toetsen, óók de objectieve, vallen beide onder het aan bewijslevering onderworpen subjectieve criterium (intentie) van het algemene misbruikconcept van het HvJ. Doel en strekking van de wet/het EU-recht daarentegen, behoeven geen bewijs, want ius curia novit: ter zake daarvan kan geen bewijs(lastverdeling) aan de orde zijn. Ook het Hof Amsterdam is daarvan kennelijk uitgegaan, nu hij óók ter zake van het al dan niet kunstmatige karakter van de structuur de bewijslast expliciet bij de Inspecteur heeft gelegd. Hij heeft dus niet enkel het wegdenk-criterium al voldoende geacht voor een rechts-vermoeden van misbruik en omkering van de bewijslast. Verwarrend aan de Nederlandse implementatie is dat het EU-rechtelijke rechtskundige criterium voor misbruik (‘ondermijning’ van doel en strekking van de richtlijn) niet is overgenomen in art. 4(3)(c) Wet Divb en dat de tweede nationaalrechtelijke toets (kunstmatigheid) kennelijk tegelijk óók moet functioneren als criterium voor strijd met doel en strekking van de wet c.q. de richtlijn: het heeft een dubbelfunctie. Uit kunstmatigheid in het licht van de economische realiteit wordt zowel (weerlegbaar) een subjectieve ontwijkingsintentie afgeleid als een rechtskundig argument voor een rechtskundige kwalificatie (strijd met doel en strekking van de regeling waarop de belastingplichtige zich beroept); HvJ T Danmark en Y Denmark biedt daarvoor steun, maar de implementatie had duidelijker gekund.

1.11

Door het hybride karakter van de ‘objectieve toets’ (kunstmatigheid) en doordat het Hof expliciet ook de bewijslast ter zake daarvan op de Inspecteur heeft gelegd, ontvalt voor een groot deel de bodem aan belanghebbendes cassatieberoepschrift, waarin zij de ‘objectieve toets’ ten onrechte aanmerkt als rechtsvraag. Ten onrechte merkt zij enkel de ‘subjectieve toets’ aan als een aan bewijslevering onderworpen feitelijke vraag. In haar lezing van de wet zou alleen het wegdenk-criterium dienen als toets voor antifiscale motieven. Dat zou inderdaad een te mechanische en te algemene toets zijn om antifiscale motieven aan te nemen en omkering van de bewijslast te rechtvaardigen. Maar dat heeft het Hof Amsterdam dus niet gedaan. Voor wat de bewijslastverdeling betreft berust het cassatiemiddel op verkeerde lezing van de Hofuitspraak, waardoor het in zoverre geen voorwerp heeft.

1.12

De parlementaire geschiedenis van art. 4(3)(c) Wet Divb doet mijns inziens maar zijdelings ter zake, nu die bepaling hoe dan ook EU-rechtconform uitgelegd en toegepast moet worden, aldus ook expliciet HR BNB 2020/80. De bedoeling en toepassing van door het EU-recht beheerste antimisbruikbepalingen wordt niet door de Nederlandse parlementaire geschiedenis bepaald, maar door de HvJ-rechtspraak daarover.

1.13

Ik meen daarom dat middelonderdeel (a), dat ziet op bewijslastverdeling en de verhouding tussen de ‘subjectieve’ en ‘objectieve’ toets strandt. Het Hof heeft de bewijslast ook ter zake van het kunstmatigheidscriterium op de Inspecteur gelegd en uit het wegdenk-criterium niet meer dan een weerlegbaar vermoeden afgeleid dat op zichzelf onvoldoende is maar pas relevant is als de Inspecteur ook voldoende bewijs van kunstmatigheid bijbrengt.

1.14

Dan resteren de vragen of (i) ’s Hofs materieel-juridische maatstaven stroken met EU-recht en of naast beroep op art. 5 MDR ook (nog) beroep op primair EU-recht (vestigingsvrijheid en/of vrij kapitaalverkeer en EU-Handvest) open staat en (ii) zijn bewijsoordelen begrijpelijk en voldoende gemotiveerd zijn.

1.15

De belanghebbende acht HR BNB 2020/80 (Luxemburgse tussenhoudster) niet leidend omdat inmiddels de wet twee keer gewijzigd is om hem aan EU-recht aan te passen, ook al verklaarde de wetgever dat geen inhoudelijke wijziging werd beoogd, want het EU-recht kent volgens haar noch aan het ontbreken van een materiële onderneming, noch aan het passieve karakter van beleggingen doorslaggevende betekenis toe bij de vraag of een houdster kunstmatig is. Ik zie niet in dat HR BNB 2020/80 niet leidend zou zijn, met name niet omdat de kern van dat arrest juist is dat de antimisbruikbepaling in art. 4(3) Wet Divb EU-rechtconform moet worden uitgelegd en toegepast, hetgeen ook de belanghebbende wil. Dit onderdeel van het middel lijkt dus op verkeerde lezing van HR BNB 2020/80 te berusten. Dat arrest zegt expliciet dat (i) de nationale implementatie van de MDR-misbruikbepaling conform het EU-recht moet worden toegepast, (ii) welke arresten van het HvJ daarvoor bepalend zijn, waaronder Eqiom, Deister en Juhler en T Danmark en Y Denmark, (iii) ook de bewijslastverdeling door dat EU-recht wordt bepaald en (iv) het Hof in die zaak zulks niet had miskend, waardoor alleen de vraag overbleef of ’s Hofs bewijsoordelen voldoende gemotiveerd waren (dat waren ze). Het werkelijke geschil is dus ook in onze zaak of het Hof Amsterdam de Nederlandse wet (art. 4(3)(c) Wet Divb) heeft toegepast in overeenstemming met de misbruikrechtspraak van het HvJ, ook voor wat betreft de bewijslastverdeling.

1.16

Zoals al bleek, acht ik het enkele wegdenk-criterium in het licht van de rechtspraak van het HvJ, met name Eqiom, Deister en Juhler en Euro Park Service een te algemeen vermoeden van rechtsmisbruik, dat daarom geen omkering van de bewijslast kan rechtvaardigen. Het enkele feit dat de (indirecte) aandeelhouders in de moedervennootschap zelf geen recht op de inhoudingsvrijstelling zouden hebben, wijst onvoldoende op misbruik van de richtlijn om omkering van de bewijslast te rechtvaardigen. Maar daarvan is in casu geen sprake, omdat het Hof ook de bewijslast ter zake van de kunstmatigheid op de Inspecteur heeft gelegd. Anders dan in HvJ Eqiom is in casu geen sprake van een automatisch of categorisch misbruikvermoeden zonder dat de inspecteur gehouden is aanwijzingen van misbruik te geven. En anders dan in Deister en Juhler is in casu geen sprake van uitsluiting van de richtlijnvoordelen op basis van vooraf vastgestelde algemene of specifieke criteria zonder tegenbewijsmogelijkheid. Tegenbewijs is juist expliciet open gesteld. Ik meen daarom dat het Hof Amsterdam het EU-recht niet heeft geschonden bij de bewijslastverdeling.

1.17

De belanghebbende stelt dat het Hof primair en secundair EU-recht onjuist heeft uitgelegd, c.q. dat zijn bewijsoordeel ter zake van het voldaan zijn aan de EU-rechtelijke misbruikcriteria onvoldoende gemotiveerd of onbegrijpelijk is. De Inspecteur heeft volgens het Hof bewezen dat haar (indirecte) aandeelhouders niet voldoen aan de toepassingsvoorwaarden van art. 5 MDR en ook dat de volgende feiten en omstandigheden zich voordoen:

- het belang in het private equity fonds is niet toerekenbaar aan belanghebbendes materiële onderneming;

- zij heeft geen enkele bemoeienis met [A] of door dien gehouden belangen; zij heeft enkel een som geld aan [B] ter beschikking gesteld en heeft geen enkele invloed op het rendement;

- zij heeft geen enkele relevante substance ter zake van het belang in [A] ; zij heeft geen personeel en geen kantoorfaciliteiten; de kantoorfaciliteiten staan alleen ten dienste van [J] Holding en [K] ;

- de besluitvorming en resultaatbestemming van de belanghebbende ligt volledig bij de familie; zij kan feitelijk niet vrij beschikken over de door haar ontvangen dividenden.

1.18

Het Hof heeft de belanghebbende in de gelegenheid gesteld daar bewijs van niet-kunstmatigheid en economische realiteit tegenover te stellen. De belanghebbende heeft daartoe een reeks omstandigheden aangevoerd die het Hof alle heeft beoordeeld met als conclusie dat zij niet relevant, niet overtuigend of niet aannemelijk zijn. Het Hof heeft mijns inziens aldus voldaan aan de voorschriften van het HvJ dat “in elk concreet geval (…) de desbetreffende constructie in haar geheel (moet) worden onderzocht” (Cadbury Schweppes), dat de nationale rechter moet beoordelen of de Inspecteur heeft bewezen “dat de bestanddelen van (…) misbruik verenigd zijn, waarbij zij alle relevante gegevens (…) in aanmerking dient te nemen” (T Danmark en Y Denmark). De uitkomst van ‘s Hofs feitenonderzoek op basis van die EU-rechtelijk correcte maatstaven acht ik niet onvoldoende gemotiveerd of onbegrijpelijk en daarom in cassatie onaantastbaar. De omstandigheden dat de belanghebbende i) al lang bestond en ter zake van andere, door haar actief gehouden, belangen wel degelijk substance heeft en significante kosten maakt en (ii) mogelijk geen doorsnee doorstroomvennootschap is, heeft het Hof Amsterdam niet relevant geacht voor zijn oordeel dat de belanghebbende voor wat betreft het belang in [A] een door de familie leeghaalbare of verkoopbare passieve beleggingsgeldzak is. Uitgaande van ’s Hofs feitelijke oordeel dat het belang in [A] ‘een som geld’ is die los staat van belanghebbendes onderneming en die op geen enkele manier door haar wordt managed, lijkt dat oordeel mij rechtskundig correct, mede gezien r.o. 105 van T Danmark en Y Denmark. Het is, voor zover feitelijk, niet onbegrijpelijk. Het strookt met HR BNB 2020/80.

1.19

Dan resteert belanghebbendes beroep op primair EU-recht. Ik meen dat de door haar aangeroepen HvJ-arresten over vrij verkeer in de zaken Amurta en Miljoen, X en Société Générale niet relevant zijn omdat die zaken niet over misbruik gingen. Voor wat betreft haar beroep op HvJ-arresten die wél over misbruik gaan, geldt dat het HvJ in T Danmark en Y Denmark heeft beslist dat als de bronbelastingvrijstelling van art. 5 MDR niet van toepassing is wegens misbruik ervan in de zin van art. 1(2) MDR, evenmin de EU-verkeersvrijheden kunnen worden ingeroepen om op te komen tegen de bronheffing door de bronstaat. Dat ligt ook voor de hand, gegeven dat volgens HvJ Euro Park Service de algemeen-belangdoelstelling misbruik te bestrijden dezelfde draagwijdte heeft als zij wordt ingeroepen op basis van een antimisbruikbepaling in een richtlijn of als rechtvaardiging van een uitzondering op het primaire recht op vrij verkeer. Het beroep op het EU-Handvest wordt pas voor het eerst in cassatie gedaan, zodat u daar niet op in kunt of hoeft te gaan. Redelijkerwijs valt mijns inziens overigens niet te betwijfelen dat als feitelijk misbruik van de Richtlijn is vastgesteld, zoals in casu, waardoor ook beroep op het primaire EU-recht van de verkeersvrijheden uitgesloten is, dat geconstateerde misbruik evenzeer beroep uitsluit op ander primair EU-recht zoals het EU-Handvest. Grondrechten zijn er niet om belastingverijdeling te faciliteren.

1.20

Ik merk ten overvloede op dat de door de belanghebbende als vergelijkbaar gestelde binnenlandse en grensoverschrijdende gevallen niet vergelijkbaar zijn: was de belanghebbende in het binnenland gevestigd, dan zou zij binnenlands belastingplichtig én inhoudingsplichtig zijn geweest. Onderworpen gevallen zijn niet gelijk aan niet-onderworpen gevallen, noch in het licht van het doel van de dividendbelasting om de opbrengst van met eigen vermogen gefinancierde economische activiteiten op het grondgebied van de desbetreffende lidstaat te belasten, noch in het licht van het doel misbruik te bestrijden, welk misbruik zich in casu in de door de belanghebbende opgevoerde binnenlandsituatie niet kan voordoen. Anders dan de belanghebbende lijkt te stellen, is het ook niet zo dat de inhoudingsvrijstelling niet beschikbaar zou zijn in de grensoverschrijdende situatie; dat is zij juist wél, zij het (EU-rechtelijk verplicht) niet in geval van misbruik.

1.21

Ik geef u in overweging belanghebbendes cassatieberoep ongegrond te verklaren.

2. De feiten en het geding in feitelijke instanties

De feiten

2.1

De belanghebbende is een in 1991 naar Belgisch recht opgerichte naamloze vennootschap; zij is gevestigd in België. Haar aandeelhouders zijn [J] Holding en [K] , twee naar Belgisch recht opgerichte besloten vennootschappen met beperkte aansprakelijkheid. De aandelen van deze twee vennootschappen worden (middellijk) gehouden door leden van de familie [O] , allen woonachtig in België.

2.2

Het statutair bestuur van de belanghebbende bestaat uit [L] , [J] Holding en [M] . Van [M] is [AA] – broer van [L] – de aandeelhouder. [AA] is ook bestuurder bij enige van belanghebbendes Belgische deelnemingen die een materiële onderneming drijven. [AA] doet uit hoofde van zijn bestuursfunctie bij de belanghebbende onderzoek naar mogelijke acquisities door de belanghebbende in de high tech sector. [N] , de echtgenote van [AA] , doet via [J] Holding juridisch en administratief werk voor de belanghebbende, voor [J] Holding en voor Belgische deelnemingen van de belanghebbende.

2.3

[M] ontvangt een jaarlijkse managementvergoeding van 0,7% van belanghebbendes geïnvesteerde vermogen voor de door [AA] voor de belanghebbende verrichte werkzaamheden (in 2017: € 525.000); [J] Holding ontvangt 0,2% voor de door [N] voor de belanghebbende verrichte werkzaamheden (in 2017 € 150.000). In de woning van [AA] en [N] is een aparte werkruimte ingericht van waaruit zij hun werkzaamheden voor de belanghebbende uitvoeren. De belanghebbende heeft geen werknemers.

2.4

De belanghebbende houdt belangen in Nederlandse en Belgische entiteiten. Een daarvan is een 24,39%-belang in [A] , een feeder vennootschap voor een fonds van private equity huis [B] die als enige bezitting een 13,57%-aandelenbelang houdt in [E] BV ( [E] ). [E] is commandiet in [F] CV ( [F] CV). [A] en [E] worden volgens de statuten bestuurd door [G] BV ( [G] ), maar feitelijk door werknemers van [G] . Dat geldt indirect ook voor [F] CV, nl. via de beherende vennoot [F] BV. Belanghebbendes indirecte belang in de individuele portfolio-investeringen van [F] CV varieert tussen de 0,33% en 0,61%.

2.5

Op 31 juli 2018 heeft [A] € 507.920 dividend aan de belanghebbende uitgekeerd, waarop 5% dividendbelasting (€ 25.396) is ingehouden. Op 30 augustus 2018 heeft [A] daarvan aangifte dividendbelasting gedaan. De belanghebbende heeft bezwaar gemaakt tegen de inhouding van dividendbelasting. Op 21 december 2018 heeft de inspecteur dat bezwaar afgewezen.

2.6

Het bovenstaande kan als volgt schematisch worden samengevat:

Het geschil

2.7

Zou de belanghebbende in 2018 in Nederland gevestigd zijn geweest, dan was op het dividend de deelnemingsvrijstelling van art. 13 Wet Vpb van toepassing geweest en zou daarom ook de inhoudingsvrijstelling van art. 4(2) Wet DivB van toepassing zijn geweest, waardoor van dividendbelasting geen sprake zou zijn geweest. In geschil is of de belanghebbende recht heeft op die inhoudingsvrijstelling dan wel de antimisbruikbepaling van art. 4(3)(c) daaraan in de weg staat. Art. 4(3)(c) Divb sluit de inhoudingsvrijstelling uit als het hoofddoel of een van de hoofddoelen van het houden van het belang is om belastingheffing bij een ander (de uiteindelijke aandeelhouders, in casu de familie [O] ) te ontgaan (subjectieve toets) én het gaat om een kunstmatige constructie (objectieve toets). Niet in geschil is dat de belanghebbende op zichzelf voldoet aan de voorwaarden die art. 4(1) en (2) DivB stellen voor de inhoudingsvrijstelling.

De Rechtbank Noord-Holland

2.8

De Rechtbank heeft de subjectieve toets als volgt uitgevoerd:

“16. Bij de beoordeling van het geschil neemt de rechtbank als uitgangspunt dat indien [A] rechtsreeks dividend zou hebben uitgekeerd aan in België woonachtige natuurlijke personen 15% dividendbelasting zou zijn geheven, zodat het gebruik maken van de constructie via eiseres leidt tot een verlaging van dividendbelasting. In het licht van de hiervoor weergegeven Parlementaire Geschiedenis dient er dan ook van uit te worden gegaan dat, afgezien van andere hoofddoelen die eiseres mag hebben, in ieder geval één van de hoofddoelen van het houden van het belang in [A] door eiseres is om de heffing van dividendbelasting bij de uiteindelijke aandeelhouders te ontgaan.”

2.9

Vervolgens is de Rechtbank er bij de objectieve toets (kunstmatige constructie) van uitgegaan dat misbruik in de zin van art. 4(3)(c) Wet DivB moet worden uitgelegd conform het misbruikbegrip bij de toepassing van de EU-Moeder-Dochterrichtlijn (MDR) en van de vestigingsvrijheid (art. 49 VwEU) en de vrijheid van kapitaalverkeer (art. 63 VwEU) en de uitleg daarvan door het HvJ EU.Zij heeft ook steun gezocht bij HR BNB 2020/80(Luxemburgse tussenhoudster; zie 4.6 bijlage) waarin u de misbruiktoets van art. 17(3) Wet Vpb toepaste. De Rechtbank overwoog als volgt:

“24. Op grond van het geheel van de objectieve feiten en omstandigheden dient te worden

vastgesteld of sprake is van een volstrekt kunstmatige constructie die geen verband houdt met de

economische realiteit. Het feit dat de onderhavige constructie leidt tot het ontgaan van

dividendbelasting leidt tot een bewijsvermoeden van misbruik. Eiseres kan dit vermoeden ontzenuwen door feiten te stellen en aannemelijk te maken, die erop wijzen dat het houden van het belang niet een volstrekt kunstmatige constructie oplevert die geen verband houdt met de economische realiteit.25. In dit geding staat het volgende vast. Eiseres is opgericht in 1991. Haar aandelen worden (uiteindelijk) gehouden door natuurlijke personen (leden van de familie [O] ) die wonen in haar land van oprichting en vestiging (België). Eiseres houdt belangen en verwerft en vervreemdt belangen in een aantal Nederlandse en Belgische deelnemingen welke direct of indirect een onderneming drijven, waaronder het belang in [A] . In enkele Belgische deelnemingen heeft eiseres een sturende invloed. Eiseres beschikt over eigen kantoorruimte in de woning van de heer [AA] en [N] . Zij verrichten ook significante activiteiten voor eiseres, en eiseres heeft uit dien hoofde jaarlijks ook significante kosten van ruim € 650.000 per jaar. De rechtbank is van oordeel dat daarmee voldoende aannemelijk is geworden dat eiseres een materiële onderneming drijft en in dat kader ook het belang in [A] houdt. Op grond van deze feiten en omstandigheden, in onderlinge samenhang bezien, is de rechtbank dan ook van oordeel dat aan eiseres reële betekenis toekomt en er een economische en commerciële rechtvaardiging is voor haar bestaan en het houden van het belang in [A] . Er is derhalve geen sprake van dat een uitsluitend formele of kunstmatige constructie is opgezet waarvoor geen economische of commerciële rechtvaardiging bestaat. Het gelijk is derhalve aan eiseres, en eiseres kan aanspraak maken op de inhoudingsvrijstelling als geregeld in artikel 4, derde lid, van de Wet op de dividendbelasting 1965.”

2.10

Hennevelt (NLF 2020/1708) becommentarieerde deze uitspraak als volgt:

“Hoewel deze wegdenkbenadering in lijn is met de jurisprudentie van de Hoge Raad die de Rechtbank aanhaalt, kan worden betwijfeld of de Inspecteur met het louter mechanisch toepassen van de wegdenkgedachte wel een voldoende begin van bewijs levert dat sprake is van misbruik. Op grond van bijvoorbeeld het arrest Eqiom en Enka kan de last om te bewijzen dat geen sprake is van misbruik immers niet op basis van algemene criteria naar de belastingplichtige worden verschoven.Vooral in de kunstmatigehoudsterzaak [de bij u aanhangige zaak 22/02601; PJW] was daarom – alvorens de bewijslast bij belanghebbende te leggen – een grondiger waardering van de relevante feiten en omstandigheden die licht konden werpen op de hoofddoelen van belanghebbende voor het houden van het belang in A, vanuit een EU-perspectief fraaier geweest.”

2.11

El Manouzi (NTFR 2020/2569) becommentarieerde de objectieve toets door de Rechtbank als volgt:

“Gelet op de actieve betrokkenheid van belastingplichtige bij de deelnemingen en de significante activiteiten en kosten is het begrijpelijk dat de rechtbank tot het oordeel kwam dat er sprake is van het drijven van een onderneming. Dat actieve betrokkenheid bij een deelneming voldoende is om kunstmatigheid van een constructie uit te sluiten blijkt ook uit de rulingpraktijk van de Belastingdienst (zie Advance tax ruling 20200818 ATR 000002). Hoewel het vanwege het summiere feitenrelaas ingewikkeld is om met zekerheid wat af te leiden uit de gepubliceerde samenvatting van een ruling, blijkt uit de samenvatting wel dat actieve betrokkenheid van een buitenlandse persoonlijke holding met een eigen kantoorruimte van waaruit de activiteiten worden verricht voldoende is om te spreken van het verrichten van een economische functie, zodat er geen sprake is van een kunstmatige constructie.”

Het Gerechtshof Amsterdam

2.12

De Inspecteur heeft hoger beroep ingesteld omdat hij wel degelijk kunstmatigheid aanwezig achtte die de economische realiteit niet weerspiegelt. De belanghebbende heeft voorwaardelijk incidenteel hoger beroep ingesteld omdat zij meende dat de Rechtbank er ten onrechte vanuit is gegaan dat één van de hoofddoelen van belanghebbendes houdsterschap in [A] is om heffing van dividendbelasting bij de uiteindelijke aandeelhouders te ontgaan ten onrechte de last op haar heeft gelegd om te bewijzen dat zich géén volstrekt kunstmatige constructie voordoet die geen verband houdt met de economische realiteit.

2.13

Het Hof heeft daaromtrent overwogen dat de Inspecteur moet bewijzen dat aan de voorwaarden van art. 4(3)(c) Wet Divd voor onthouding van de vrijstelling is voldaan ((i) hoofddoel belastingontwijking en (ii) kunstmatige constructie) en dat als de Inspecteur daarin slaagt, de belanghebbende de mogelijkheid heeft aannemelijk te maken dat de – in beginsel bewezen – kunstmatige constructie geldige zakelijke redenen heeft die de economische realiteit weerspiegelen. Bij de beoordeling van de bewijslevering door de Inspecteur nam het Hof net als de Rechtbank HR BNB 2020/80 (Luxemburgse tussenhoudster) als richtsnoer. De Inspecteur heeft er volgens het Hof terecht op gewezen dat belanghebbendes uiteindelijke aandeelhouders natuurlijke personen zijn die geen recht hebben op de inhoudingsvrijstelling (wegdenkcriterium) en evenmin beroep kunnen doen op art. 5 MDR, dat immers alleen aan moedervennootschappen rechten toekent. Het Hof heeft daarbij in aanmerking genomen dat de subjectieve toets tot hetzelfde resultaat zou leiden indien toegepast op [J] Holding en [K] . Het Hof heeft het standpunt verworpen dat dit wegdenkcriterium bij de beoordeling van mogelijke antifiscale bedoelingen EU-rechtelijk niet gerechtvaardigd zou zijn, gegeven de r.o. 2.6.2. t/m 2.6.4 van HR BNB 2020/80 (zie onderdeel 4.6 van de bijlage) en r.o. 102 van HvJ T Danmark en Y Denmark (zie onderdeel 4.5 bijlage). Deze “subjectieve” toets kan volgens het Hof niet los worden gezien van de “objectieve” toets (kunstmatigheid) omdat de objectieve omstandigheden waar het bij die laatste toets om gaat in dienst staan van een bij de subjectieve toets aanwezig veronderstelde bedoeling van dividendbelastingontwijking. De subjectieve toets en objectieve toets liggen in elkaars verlengde, en de bewijslast ligt volgens het Hof bij beide toetsen op de Inspecteur (r.o. 5.3.5). Het Hof maakt dat op uit r.o. 114 van HvJ T Danmark en Y Denmark (zie onderdeel 4.5 bijlage). De Inspecteur moet dus zowel antifiscale motieven als kunstmatigheid aannemelijk maken en die twee toetsen lopen volgens het Hof door elkaar heen omdat kunstmatigheid bijdraagt aan het na toepassing van het wegdenk-criterium al opkomende (weerlegbare) vermoeden van misbruik. Slaagt de Inspecteur in dat bewijs van omstandigheden die doen vermoeden dat aan beide toetsen is voldaan, dan heeft de belanghebbende de mogelijkheid om aannemelijk te maken dat de – alsdan in beginsel bewezen kunstmatige – constructie is opgezet op grond van geldige zakelijke redenen die de economische realiteit weerspiegelen.

2.14

Het Hof heeft de inspecteur geslaagd geacht in het bewijs dat (i) belanghebbendes uiteindelijke aandeelhouders geen recht hebben op MDR-voordelen; en (ii) de structuur kunstmatig aandoet in het licht van de economische realiteit van passieve belegging in [A] , waardoor de bewijslast omkeert:

“5.3.6. Anders dan de rechtbank acht het Hof door de inspecteur eveneens aannemelijk gemaakt dat is voldaan aan de objectieve toets. Hiertoe acht het Hof bepalend dat belanghebbendes aandelenbelang in [A] voor de toepassing van artikel 4, lid 2, Wet DB functioneel niet aan een materiële onderneming van belanghebbende kan worden toegerekend (vgl. Kamerstukken I 2017/18, 34 785, nr. D, p. 27; geciteerd in onderdeel 15 uitspraak rechtbank), hoewel bij belanghebbende in verband met activiteiten omtrent andere door haar gehouden deelnemingen, wel sprake is van een dergelijke onderneming. Voor dit oordeel is tevens van belang dat - naar de inspecteur heeft gesteld en door belanghebbende is bevestigd, althans niet weersproken - ervan uit belanghebbende geen enkele bemoeienis is met [A] en/of door [A] gehouden belangen. Dit laatste volgt al uit de omstandigheid dat belanghebbende enkel een som geld aan [B] - de onderneming van waaruit [A] wordt beheerd/bestuurd - ter beschikking heeft gesteld en zij geen enkele invloed heeft op het uiteindelijk verkregen rendement. Voorts heeft de inspecteur terecht gewezen op de omstandigheid dat geen sprake is van enige relevante substance bij afwezigheid van (eigen) personeel en kantoorfaciliteiten. Zo wordt de administratie van belanghebbende niet door eigen personeel uitgevoerd, maar is ingehuurd van [J] Holding B.V.B.A. (zie de onderdelen 5 en 6 uitspraak rechtbank). Er zijn weliswaar kantoorfaciliteiten, maar deze staan ten dienste aan de vennootschappen die de bestuursfunctie en administratie verzorgen; gesteld noch gebleken is dat belanghebbende er een eigen kantoor op nahoudt. Verder is redengevend dat de besluitvorming van belanghebbende volledig in handen is van leden van de familie [O] ; zij kunnen volledig de bestemming van de resultaten van belanghebbende bepalen; belanghebbende kan niet vrij beschikken over de dividenden die zij ontvangt uit [A] . Deze omstandigheden leiden het Hof tot de conclusie dat - behoudens tegenbewijs - aannemelijk is dat sprake is van een kunstmatige constructie die geen verband houdt met de economische realiteit en waarmee heffing van Nederlandse dividendbelasting bij de aandeelhouders van belanghebbende wordt ontgaan; een gelijkenis met de in het arrest T&Y Danmark aan de orde zijnde doorstroomvennootschappen dringt zich op; daarvoor acht het Hof anders dan belanghebbende stelt, niet vereist dat winsten direct worden uitgekeerd, maar is voldoende dat daartoe de mogelijkheid bestaat.

Het Hof voegt daaraan toe dat géén sprake is van een afwezigheid van misbruik reeds omdat belanghebbende een materiële onderneming drijft. Zou dat anders zijn, dan zou de antimisbruikbepaling eenvoudig kunnen worden omzeild door het belang in het uitkerende lichaam onder te brengen bij een vennootschap met andere activiteiten, zonder dat deze laatste enige (beheer)activiteiten ten aanzien van het uitkerende lichaam verricht.”

2.15

De belanghebbende heeft tegenbewijs aangedragen door er op te wijzen dat vast staat dat zij een materiële onderneming drijft, substance heeft en aanzienlijke beheerskosten maakt en door te wijzen op tal van andere omstandigheden die in het onderhavige geval reden zijn om een houdstervennootschap te gebruiken:

“5.2.7. (…)

(i) dat het gebruik van een houdstervennootschap de aansprakelijkheid beperkt voor de schulden van de vennootschap;

(ii) dat de verkoop van beleggingen en andere investeringen gemakkelijker kan plaatsvinden door de levering van aandelen in plaats van alle activa en passiva;

(iii) dat belanghebbende fungeert als ‘pooling vehicle’ voor [AA] en [L] waardoor het mogelijk is om grotere bedragen te investeren en daarmee markten te betreden die anders gesloten zouden blijven;

(iv) dat uitstel van Belgische belastingheffing van de aandeelhouders mogelijk is tot het moment van winstuitkering. Hierdoor kunnen winsten worden geherinvesteerd. De winsten zijn weliswaar onderworpen aan de Belgische vennootschapsbelasting, maar verliezen zijn aftrekbaar;

(v) dat er géén verplichting is voor belanghebbende om winst uit te keren en die winst is in dit geval ook niet uitgekeerd.

Daarnaast wijst belanghebbende er op dat bij winstuitkeringen aan haar aandeelhouders 30% Belgische roerende voorheffing moet worden ingehouden en dus meer bedraagt dan het tarief in box 2, dat een actieve betrokkenheid bij [A] van belanghebbende of haar aandeelhouders niet is vereist en dat belanghebbende en haar (uiteindelijke) aandeelhouders in dezelfde lidstaat zijn gevestigd.”

2.16

Het Hof zag in die omstandigheden echter geen zakelijke redenen die (voldoende) economische realiteit aan het indirecte houderschap in [A] zouden geven (zelfde nummering als in 2.15):

“5.3.7 (…)(i) niet onderbouwd is waarom met het houden van het belang door belanghebbende in [A] nodig zou zijn om beperking van aansprakelijkheid te creëren. Immers het belang in [A] bestaat al uit een aandelenbelang dat ten opzichte van [A] voor belanghebbende een beperking van aansprakelijkheid inhoudt. Verder is gesteld noch gebleken waarom beperking van aansprakelijkheid in het onderhavige geval een rol zou hebben gespeeld. Dat die aansprakelijkheid mogelijk van belang is in verband met de andere activiteiten van belanghebbende, dient hier buiten beschouwing te blijven aangezien de deelneming in [A] niet aan deze activiteiten valt toe te rekenen;(ii) dat het houden van het belang via belanghebbende de verkoop van het belang in [A] vergemakkelijkt in plaats van een verkoop van activa en passiva, valt evenmin te volgen nu het belang in [A] al bestaat uit een aandelenbelang;(iii) het belang dat belanghebbende voor [A] als ‘pooling vehicle’ zou hebben is niet nader onderbouwd en derhalve is met het in dat verband gestelde niet aannemelijk geworden dat de ontvangen dividenden opgaan in de overige resultaten van de vennootschap; dit kan niet persé als een voordeel worden aangemerkt aangezien die resultaten er evengoed voor kunnen zorgen dat het ontvangen dividend opgaat in een verlies op overige investeringen. Verder is er slechts een tweetal aandeelhouders in belanghebbende; gesteld noch gebleken is dat belanghebbende als houdstervennootschap nodig was om de benodigde fondsen voor het belang in [A] bijeen te brengen. Bovendien is [A] zelf ook al een poolingvennootschap voor diverse investeerders in het investeringsfonds van [B] ;(iv) De mogelijkheid om niet-uitgekeerde winsten te herinvesteren kan worden aangemerkt als een legitiem zakelijk belang om te beleggen door middel van een houdstervennootschap. Of daarvan in dit geval sprake is, is echter niet, althans onvoldoende, aannemelijk gemaakt, aangezien er geen enkele verplichting is voor belanghebbende behaalde winsten geheel of gedeeltelijk te herinvesteren. Belanghebbende wordt alleen (feitelijk) bestuurd door (enkele) leden van de familie [O] die ook aandeelhouder zijn en die geheel naar eigen goeddunken kunnen beslissen om winsten al dan niet uit te keren, te herinvesteren dan wel deze winsten te realiseren door middel van een verkoop van hun belang in belanghebbende.(v) het Hof vermag niet in te zien waarom sprake zou zijn van geldige zakelijke redenen indien er geen (directe) verplichting is om winst uit te keren door belanghebbende. Winstuitkeringen kunnen alsnog in de toekomst plaatsvinden ingeval bestuurders/aandeelhouders daartoe zouden besluiten; de winst zou ook kunnen worden genoten door verkoop van het belang in belanghebbende.Belanghebbende heeft voorts nog gewezen op de hoge managementvergoeding (€ 500.000) die belanghebbende betaalt voor het beheer door [AA] . Het Hof is met de inspecteur van oordeel dat niet aannemelijk is geworden dat een gedeelte daarvan betrekking zou hebben op activiteiten die in verband staan met het aanhouden van het belang in [A] . Dat in België een roerende voorheffing zou worden geheven bij uitkeringen door belanghebbende is als zodanig niet van belang, maar ook niet zonder meer aannemelijk nu de belangen in belanghebbende niet onmiddellijk worden gehouden door de achterliggende aandeelhouders natuurlijke personen: aannemelijk is dat bij dividenduitkering door belanghebbende of bij verkoop van de belangen in belanghebbende in België de deelnemingsvrijstelling van toepassing is aangezien de directe aandeelhouders in belanghebbende ook vennootschappen zijn.

5.3.8.

Naar aanleiding van de overige door belanghebbende in 5.2.7 vermelde omstandigheden overweegt het Hof als volgt. Dat zoals belanghebbende stelt, een actieve betrokkenheid bij [A] van belanghebbende of haar aandeelhouders niet is vereist, is op zichzelf waar, maar kan een aanwijzing zijn voor het ontbreken van economische activiteiten met betrekking tot het gehouden aandelenbelang. Ook uit de omstandigheid dat belanghebbende en haar (uiteindelijke) aandeelhouders in dezelfde lidstaat zijn gevestigd kan in dit geval niet worden afgeleid dat sprake is van geldige zakelijke redenen, te minder nu deze (uiteindelijke) aandeelhouders natuurlijke personen zijn die zelf geen recht hebben op de inhoudingsvrijstelling noch op de voordelen van de MDR. (…)”

2.17

Volgens de belanghebbende schendt de antimisbruikbepaling in art. 4(3)(c) het primaire en secundaire Unierecht, nl. de HvJ-arresten Deister en Juhler (zie onderdeel 4.4 bijlage) en T Denmark en Y Danmark (zie onderdeel 4.5 bijlage) voor wat betreft de uitleg van misbruik in de zin van art. 1(2) MDR, en de EU-verkeersvrijheden voor wat betreft de vergelijkbaarheid met de interne situatie: zij acht zich vergelijkbaar met een Nederlandse BV die wordt gehouden door een in Nederland wonende familie, in welk geval de inhoudingsvrijstelling wél zou worden toegekend. Dat verkeersbelemmerende verschil in behandeling op grond van vestigingsplaats is haars inziens alleen bij misbruik toegestaan, waarvan in casu geen sprake is.

2.18

Het Hof heeft daarover overwogen dat de bij 2015-wijzigingsrichtlijn in art. 1(2) MDR opgenomen bepaling de kwestie van misbruik van de bronbelastingvrijstelling in art. 5 MDR uitputtend regelt en de lidstaten geen mogelijkheid biedt daarvan af te wijken of nadere afwegingen of keuzen te maken. Nu art. 4(3)(c) Wet Divb die MDR-antimisbruikbepaling implementeert, kan art. 4(3)(c) Wet Divb niet rechtstreeks aan het primaire EU-recht (vestigingsvrijheid of kapitaalverkeer) worden getoetst, maar alleen aan de uitputtende Richtlijnbepaling. Het HvJ heeft in T Denmark en Y Danmark expliciet geoordeeld dat in misbruiksituaties waarop art. 1(2) MDR van toepassing is, geen beroep op de EU-verkeersvrijheden mogelijk is. Het Hof acht zijn uitleg en toepassing van art. 4(3)(c) Divb in belanghebbendes geval in overeenstemming met de misbruikrechtspraak van het HvJ, met name met de arresten Deister en Juhler en T Danmark en Y Denmark en meent dat art. 4(3)(c) Divb in die uitleg naadloos aansluit op art. 1(2) MDR. De vergelijking met een Nederlandse tussenhoudster houdt volgens het Hof overigens geen steek omdat in dat geval – anders dan in belanghebbendes geval – wél tenminste éénmaal Nederlandse belasting wordt geheven ten laste van de uiteindelijke aandeelhouders.

2.19

De redactie van V-N 2022/37.7 heeft de uitspraak onder meer als volgt becommentarieerd:

“Het hof begint met het vaststellen van de bewijslastverdeling (r.o. 5.3.2). Daaruit volgt dat de belastingplichtige primair bewijst dat de inhoudingsvrijstelling van art. 4 lid 2 Wet DB 1965 in zijn geval van toepassing is. Vervolgens is de belastinginspecteur aan zet om te bewijzen dat de antimisbruikregeling van art. 4 lid 3 onderdeel c Wet DB 1965 in casu van toepassing is. Dit betekent dat de inspecteur moet bewijzen dat is voldaan aan de subjectieve én de objectieve toets (zie over deze twee toetsen hierna). De belastingplichtige hoeft dus niet de toepassing van de inhoudingsvrijstelling in volle omvang, dus inclusief de antimisbruikbepaling van art. 4 lid 3 onderdeel c Wet DB 1965, te bewijzen volgens het hof. Heeft de inspecteur voldaan aan zijn bewijslast – er is sprake is van een kunstmatige constructie of transactie – dan ligt de bewijsbal weer bij de belastingplichtige om te bewijzen dat er (toch) geen sprake is van een kunstmatige constructie of transactie, oftewel dat de constructie of transactie is opgezet op grond van geldige zakelijke redenen die de economische realiteit weerspiegelen. Het komt ons voor dat het hof de bewijslast op deze wijze op een juiste wijze verdeelt die ook EU-rechtelijk de proportionaliteitstoets kan doorstaan. De zwaarste bewijslast ligt dus bij de belastinginspecteur, want die moet de subjectieve én objectieve toets bewijzen. Dat hij hierin heel wel kan slagen, bewijst onderhavige uitspraak.”

2.20

Ook Hennevelt (NLF 2022/1249) acht de bewijslastverdeling juist:

“Vanuit een procesrechtelijk perspectief is opvallend dat het Hof de bewijslast in overweging 5.3.2

voor zowel de subjectieve als de objectieve voorwaarde in de eerste plaats bij de Inspecteur legt en vervolgens een derde stap introduceert: zelfs als sprake is van (i) het ontgaan van dividendbelasting bij een ander door middel van (ii) een in beginsel kunstmatige constructie, dan nog moet de belastingplichtige de mogelijkheid krijgen te bewijzen dat (iii) die constructie is opgezet op grond van geldige zakelijke redenen die de economische realiteit weerspiegelen. Het Hof lijkt de zaak hiermee onnodig te compliceren, maar met name vanuit Unierechtelijk perspectief is deze derde stap mijns inziens inderdaad nodig om zijn uitspraak aanvaardbaar te maken. Als de Inspecteur immers in eerste instantie kan volstaan met de beoordeling van de toch vrij oppervlakkige wegdenkgedachte en toerekenbaarheid aan de materiële onderneming, is het van groot belang dat de belastingplichtige vervolgens een reële tegenbewijsmogelijkheid krijgt.”

3. Het cassatiemiddel

3.1

De belanghebbende heeft tijdig en regelmatig beroep in cassatie ingesteld. De Staatssecretaris heeft een verweerschrift ingediend. De belanghebbende heeft haar zaak schriftelijk doen toelichten. De Staatssecretaris heeft afgezien van een reactie daarop.

3.2

De belanghebbende stelt één cassatiemiddel voor: het Hof heeft art. 4(2) en (3)(c) Wet Divb geschonden, evenals art. 1(2), (3) en (4) MDR, de artt. 20, 49 en 63 VvEU, de artt. 20 en 21 van het EU-Grondrechtenhandvest en art. 8:77 Awb, om de volgende redenen:

“(a) Het Hof heeft zijn oordeel dat belanghebbende haar belang in [A] hield met als hoofddoel of één van de hoofddoelen het ontgaan van belasting, kennelijk gegrond op de enkele omstandigheid dat de (uiteindelijke) aandeelhouders van belanghebbende natuurlijke personen zijn die zonder gebruik van belanghebbende geen beroep zouden kunnen doen op de inhoudingsvrijstelling van art. 4, lid 2, Wet DB (de wegdenkgedachte). De uitleg die het Hof daarmee heeft gegeven aan de subjectieve toets is onjuist, althans is 's Hofs oordeel op dit punt onbegrijpelijk en/of niet toereikend gemotiveerd.

(b) Bij de beoordeling of de inspecteur aannemelijk heeft gemaakt dat sprake is van een kunstmatige constructie die geen verband houdt met de economische realiteit (de objectieve toets), heeft het Hof kennelijk bepalend geacht dat het aandelenbelang in [A] functioneel niet aan een materiële onderneming van belanghebbende kan worden toegerekend. Verder heeft het Hof van belang geacht dat geen sprake zou zijn van relevante substance, bij afwezigheid van (eigen) personeel en kantoorfaciliteiten, en dat de besluitvorming van belanghebbende volledig in handen zou zijn van leden van de familie [O] zodat belanghebbende niet vrij zou kunnen beschikken over de dividenden die zij ontvangt uit [A] . Dat oordeel getuigt van een onjuiste rechtsopvatting en/of het is onbegrijpelijk, dan wel onvoldoende gemotiveerd.”

3.3

De belanghebbende licht toe dat het Hof de belanghebbende al voor de subjectieve toets heeft laten zakken enkel omdat de achterliggende familie bij wegdenken van de belanghebbende (en [J] Holding en [K] ) geen recht zou hebben op de inhoudingsvrijstelling. Het Hof kent aldus ten onrechte absolute betekenis toe aan het wegdenkcriterium. De belanghebbende is een investeringsmaatschappij die al decennia bestond, met een groot aantal deelnemingen, substance en aanzienlijke beheerskosten; zij is niet opgericht of tussengeschoven met het oog op een investering in [A] of zelfs maar in Nederland, laat staan met het oog op een verwacht dividend. Evenmin is sprake, zoals in BNB 2020/80, van zetelverplaatsing of iets anders waardoor een Nederlandse dividendbelastingclaim werd gefrustreerd. De belanghebbende was het meest gerede vehikel omdat zij de middelen hield waaruit de investering moest worden bekostigd.

3.4

Er is volgens de belanghebbende niets kunstmatigs aan een meer dan dertig jaar geleden opgerichte gezamenlijke investeringsmaatschappij van de familie [O] die al die jaren heeft geïnvesteerd, belangen heeft verkocht en de opbrengsten opnieuw heeft geïnvesteerd, die altijd gevestigd is geweest in het land waar de familie woont en waar ook het merendeel van haar investeringen zich bevindt, die haar onderneming drijft met deskundige medewerkers en bestuurders, al zijn die in arbeidsrechtelijke zin niet bij haar in dienst, maar bij een gelieerde maatschappij, die de (aanzienlijke) kosten doorbelast. Zij acht ’s Hofs oordelen dat het belang in [A] niet toerekenbaar is aan haar materiële onderneming en dat geen sprake is van relevante substance of personeel onjuist dan wel onvoldoende gemotiveerd c.q. onvoldoende gebaseerd op door de Inspecteur aangevoerde feiten en omstandigheden. Dat de vennootschap wordt beheerst door aandeelhouders leidt niet tot toerekening aan die aandeelhouders. Hun mogelijkheid om vanuit de belanghebbende te herinvesteren is een legitiem zakelijk belang, ook als geen verplichting tot herinvestering bestaat, en van een verplichting tot doorbetaling van ontvangen dividend is geen sprake.

3.5 ’

’s Hofs oordeel schendt volgens de belanghebbende het primaire EU-recht door de grensoverschrijdende situatie te benadelen ten opzichte van de vergelijkbare interne situatie. Zijn rechtsopvatting kan dus niet de juiste zijn. Daarbij is de mate van wetgevings-harmonisatie door de MDR (uitputtend of niet) volgens haar niet waar het om gaat.

4.De bewijslastverdeling en de verhouding tussen de ‘subjectieve’ en ‘objectieve’ toets

4.1

De termen ‘subjectieve’ en ‘objectieve’ toets die de wetgever in dit misbruikverband heeft gebruikt (zie de parlementaire geschiedenis in de onderdelen 3.1 - 3.3 van de bijlage) zijn uiterst verwarrend omdat ook het door het HvJ ontwikkelde algemene beginsel van EU-recht dat rechtsmisbruik verboden is – en dat beslissend is voor de uitleg van zowel art. 1(2) MDR als art. 4(3)(c) Wet Divb – een objectief en een subjectief criterium kent, nl. (i) objectieve strijd met doel en strekking van de wet en (ii) subjectieve ontwijkingsbedoelingen (zie bijvoorbeeld r.o. 64 van Cadbury Schweppes in onderdeel 4.1 bijlage en r.o. 97 van T Danmark en Y Denmark in onderdeel 4.5 bijlage). Die EU-rechtelijke criteria hebben echter een andere inhoud dan de toetsen in art. 4(3)(c) Wet Divb die de wetgever en in navolging daarvan de feitenrechters aanduiden met ‘subjectieve’ en ‘objectieve’ toets. Die twee nationaal-rechtelijke toetsen, óók de objectieve, vallen beide onder het subjectieve criterium (intentie) van het algemene misbruikconcept van het HvJ. Beide internrechtelijke toetsen zien op de intentie van de belastingplichtige, althans op feiten die bewezen moeten worden. Doel en strekking van de wet/het EU-recht daarentegen, behoeven juist geen bewijs, want ius curia novit: uitleg en toepassing van het recht is een rechtskundige kwestie waarover alleen de rechter gaat, van ambtswege, en ter zake waarvan dus geen bewijs(lastverdeling) aan de orde kan zijn. Opmerkelijkerwijs heeft de wetgever bij de implementatie van (het nieuwe) art. 1(2) MDR in 2018 (zie onderdeel 3.1 van de bijlage) de richtlijnterm “dat het doel of de toepassing van deze richtlijn ondermijnt” (de objectieve misbruiktoets; strijd met doel en strekking van de MDR) niet overgenomen in art. 4(3)(c) Divb. Dat hij het desondanks over een objectieve en een subjectieve misbruiktoets had, is dan verwarrend. Kennelijk moet het kunstmatigheidscriterium naast feitelijke kunstmatigheid óók (rechtskundige) strijd met doel en strekking van de wet aanduiden.

4.2

Ik neem aan dat dat ook is wat het Hof Amsterdam bedoelt met zijn overwegingen (r.o. 5.3.5) dat de objectieve en de subjectieve toets van art. 4(3)(c) Wet Divb ‘niet los van elkaar gezien kunnen worden’ c.q. ‘in elkaars verlengde liggen’ c.q. dat de objectieve toets ‘in dienst staat’ van de subjectieve. Het Hof legt immers – terecht - óók ter zake van het al dan niet kunstmatige karakter van de structuur de initiële bewijslast expliciet bij de Inspecteur (zie r.o. 5.3.5: “rust de bewijslast voor de objectieve toets ook op de Inspecteur”). Daaruit volgt dat het Hof Amsterdam de ‘objectieve’ toets terecht niet ziet als (slechts) een rechtskundige vraag (dan zou immers geen bewijslastverdeling aan de orde zijn), maar ook als een door de Inspecteur met (objectieve; dat wel) feiten te bewijzen omstandigheid.

4.3

Beide nationaalrechtelijke toetsen, óók de ‘objectieve’, toetsen dus subjectieve bedoelingen. Beide toetsen vestigen – weerlegbare – bewijsvermoedens ter zake van ontwijkings-bedoelingen op basis van objectieve omstandigheden, zoals het HvJ dat ook voorschrijft: ‘een geheel van objectieve elementen’; zie r.o. 64 van Cadbury Schweppes in onderdeel 4.1 bijlage en r.o. 97 van T Danmark en Y Denmark in onderdeel 4.5 bijlage. Die ‘objectieve gegevens’ zijn volgens de nationale wetgever: (i) hoe zou de heffing verlopen bij een rechtstreeks belang van de uiteindelijk gerechtigde in de dividendbetaler? en (ii) is het indirecte houderschap “kunstmatig” of past het bij de economische realiteit? Het verwarrende van deze wijze van nationale implementatie is dat het tweede criterium (kunstmatigheid) kennelijk óók functioneert als criterium voor strijd met doel en strekking van de wet c.q. de richtlijn: kunstmatigheid wordt kennelijk geacht te duiden op strijd met doel en strekking van de wet. Het kunstmatigheidscriterium heeft dus een dubbelfunctie; eigentijds uitgedrukt: het is hybride. Dat kan inderdaad gelezen worden in onder meer r.o. 100 van HvJ T Danmark en Y Denmark (zie onderdeel 4.5 bijlage; curs. PJW):

“Een concern dat (…) als voornaamste doel (…) heeft een belastingvoordeel te verkrijgen dat de strekking of het doel van de (..) belastingwetgeving ondermijnt, kan worden beschouwd als een kunstmatige constructie.”

Maar de Nederlandse wet zou duidelijker zijn geweest als de wetgever ook de ‘ondermijning’ van de wet expliciet had overgenomen uit de HvJ-rechtspraak.

4.4

Uit kunstmatigheid wordt dus zowel (weerlegbaar) een subjectieve ontwijkingsintentie afgeleid als een rechtskundig argument voor een rechtskundige kwalificatie (strijd met doel en strekking van de regeling waarop de belastingplichtige zich beroept). Het HvJ heeft doel en strekking van art. 5 MDR als volgt omschreven (onder meer in r.o. 69 van Deister en Juhler; zie onderdeel 4.4 bijlage):

“het doel van de moeder-dochterrichtlijn, in het bijzonder (…) artikel 5, lid 1 (…), te weten voorkomen dat de door een ingezeten dochteronderneming aan haar niet-ingezeten moedermaatschappij uitgekeerde dividenden dubbel worden belast door de lidstaat waar deze dochteronderneming is gevestigd om samenwerkingsverbanden en hergroeperingen van vennootschappen op het niveau van de Unie te vergemakkelijken.”

Volgens het Hof Amsterdam is in belanghebbendes geval kennelijk geen sprake van ‘samenwerkingsverbanden en hergroeperingen van vennootschappen op EU-niveau’, nu hij feitelijk heeft vastgesteld dat de door de familie beheerste belanghebbende “enkel een som geld aan [B] (…) ter beschikking heeft gesteld en zij geen enkele invloed heeft op het uiteindelijk verkregen rendement.” Het Hof Amsterdam beschouwt de belanghebbende dus kennelijk, hoezeer zij daarnaast ook een materiële onderneming dreef en drijft en substance had en heeft, voor het belang in [A] als slechts een (antifiscaal) doorgeefluik voor een (beleggings)geldzak.

4.5

Door het hybride karakter van de ‘objectieve toets’ en doordat het Hof Amsterdam expliciet ook de bewijslast ter zake van de kunstmatigheid van de structuur op de Inspecteur heeft gelegd, ontvalt voor een groot deel de bodem aan belanghebbendes cassatieberoepschrift, waarin zij (onderdeel 26) de ‘objectieve toets’ ten onrechte aanmerkt als een rechtsvraag naar doel en strekking van de wet. Ten onrechte merkt zij enkel de ‘subjectieve toets’ aan als een aan bewijslevering onderworpen feitelijke vraag. In haar lezing van de wet zou alleen het wegdenk-criterium overblijven als toets voor antifiscale motieven. Dat zou inderdaad een te mechanische en te algemene toets zijn om een rechtsvermoeden van antifiscale motieven en daarmee omkering van de bewijslast te rechtvaardigen. Maar dat heeft het Hof Amsterdam dus niet gedaan: hij heeft de Inspecteur juist expliciet (r.o. 5.3.5) óók belast met het bewijs van kunstmatigheid van de structuur alvorens antifiscale bedoelingen aannemelijk te achten die tegenbewijs door de belanghebbende behoeven, en hij heeft bij de beoordeling van zowel het bewijs als het tegenbewijs alle relevante feiten en omstandigheden van het geval in aanmerking genomen, zoals de HvJ-rechtspraak voorschrijft: hij heeft “in het concrete geval de desbetreffende constructie in haar geheel (…) onderzocht,” zoals het HvJ voorschrijft sinds zijn oer-arrest over misbruik in de directe belastingen Cadbury Schweppes (zie onderdeel 4.1 van de bijlage).

4.6

Voor wat de bewijslastverdeling betreft berust het cassatiemiddel dus op verkeerde lezing van de Hofuitspraak, waardoor het in zoverre geen voorwerp heeft. De belanghebbende schrijft overigens ook zelf (onderdeel 37 cassatieberoepschrift) dat het Hof heeft geoordeeld dat “de Inspecteur op basis van” (bepaalde feiten: geen relevante substance, geen (eigen) personeel en geen kantoorfaciliteiten ten dienste van de belanghebbende) “aannemelijk heeft gemaakt dat aan de objectieve voorwaarde is voldaan,” waaruit volgt dat ook de belanghebbende ervan uitgaat dat het Hof de ‘objectieve’ toets (kunstmatigheid) als een te bewijzen feitelijke omstandigheid heeft beschouwd en de bewijslast te dier zake op de Inspecteur heeft gelegd.

4.7

Ik merk daarbij op dat uit de r.o. 102 en 116 van HvJ T Danmark en Y Denmark (zie onderdeel 4.5 bijlage) volgt dat de bewijslast ter zake van voldoening aan de toepassingsvoorwaarden van art. 5 MDR hoe dan ook op de belastingplichtige rust vanwege een algemene regel van bewijsrecht: wie zich op een vrijstelling beroept, moet bewijzen dat hij aan de voorwaarden ervoor voldoet. Aldus oordeelde het HvJ ook expliciet in de gevoegde zaken Haribo en Österreichische Salinen:wie zich op basis van art. 4 MDR op (in dat geval) een recht op credit for underlying tax beroept, moet bewijs leveren dat en hoeveel buitenlandse winstbelasting op het ontvangen dividend heeft gedrukt. Eén van de toepassingsvoorwaarden van art. 4 en 5 MDR is een kwalificerende moedervennootschap. Is de moedervennootschap (in casu: de belanghebbende) in de economische realiteit niet de uiteindelijke dividendgerechtigde, dan voldoet zij niet aan de toepassingsvoorwaarden van art. 5 MDR. In zoverre ligt misbruikbestrijding in het verlengde van correcte bepaling van het toepassingsbereik van de richtlijn. Om die reden had het HvJ het in onder meer de misbruikzaken Emsland-Stärke,Cadbury Schweppes (zie 4.1 bijlage) en T Danmark en Y Denmark (zie 4.5 bijlage) over ‘formele vervulling’ van voorwaarden (citaat uit Cadbury Schweppes):

“64. Voor de vaststelling van het bestaan van een [kunstmatige; PJW] constructie is (…) naast een subjectief element, namelijk de wil om een belastingvoordeel te verkrijgen, ook vereist dat uit een geheel van objectieve elementen blijkt dat, in weerwil van de formele vervulling van de door gemeenschapsregeling gestelde voorwaarden, het door de vrijheid van vestiging beoogde doel – zoals dat in de punten 54 en 55 van dit arrest is uiteengezet – niet werd bereikt (zie (…) Emsland-Stärke, C‑110/99, (…), punten 52 en 53 (…)).”.

Wel ligt de bewijslast van de stelling dat die voldoening aan de toepassingsvoorwaarden slechts ‘formeel’ (kunstmatig) is, op de fiscus, zo volgt uit r.o. 117 van hetzelfde arrest. Aldus heeft het Hof Amsterdam de bewijslast ook verdeeld.

4.8

Ik merk ook op dat de parlementaire geschiedenis van art. 4(3)(c) Wet Divb mijns inziens maar zijdelings ter zake doet, nu die bepaling hoe dan ook EU-rechtconform uitgelegd en toegepast moet worden, aldus ook expliciet HR BNB 2020/80 (zie 4.6 bijlage). Ook Marres benadrukt (zie onderdeel 5.5 van de bijlage) dat wat de parlementaire geschiedenis van de Nederlandse implementatie ook moge zeggen over de bedoeling en toepassing van door het EU-recht beheerste antimisbruikbepalingen, niet de Nederlandse parlementaire geschiedenis, maar de HvJ-rechtspraak daarover leidend is.

4.9

Ik meen op grond van het bovenstaande dat onderdeel (a) van het middel, dat ziet op de bewijslastverdeling en de verhouding tussen de ‘subjectieve’ en de ‘objectieve’ toets strandt. Het Hof heeft de bewijslast wel degelijk ook ter zake van het kunstmatigheidscriterium op de Inspecteur gelegd en uit het wegdenk-criterium niet meer dan een weerlegbaar vermoeden afgeleid dat op zichzelf onvoldoende is maar pas relevant is als de Inspecteur ook voldoende tekenen van kunstmatigheid aanwijst en zo nodig bewijst.

4.10

Dan resteren de vragen of (i) ’s Hofs materieel-juridische maatstaven stroken met EU-recht en of naast beroep op art. 5 MDR ook (nog) beroep op primair EU-recht (vestigingsvrijheid en/of vrij kapitaalverkeer en EU-Handvest) open staat en (ii) zijn bewijsoordelen begrijpelijk en voldoende gemotiveerd zijn.

5. Het EU-recht

5.1

Het Hof Amsterdam heeft bij zijn toepassing van de subjectieve en de objectieve toets uw arrest HR BNB 2020/80 (Luxemburgse tussenhoudster; zie 4.6 van de bijlage) tot richtsnoer genomen. De belanghebbende acht dat EU-rechtelijk onjuist. Die zaak betrof een eerder jaar (2012) en een antimisbruikbepaling in een andere wet (art. 17(3) Wet Vpb: buitenlandse belastingplicht van een buitenlandse houdster met een aanmerkelijk belang (a.b.) in een Nederlandse vennootschap; zie over die bepaling de onderdelen 3.5 - 3.6 van de bijlage). De belanghebbende acht dat arrest niet (meer) leidend omdat de wet sindsdien is gewijzigd en in die zaak nog bepalend was of het belang in de Nederlandse vennootschap werd gehouden als belegging. Onder het huidige recht daarentegen gaat het om het aan de EU-rechtspraak ontleende begrip ‘kunstmatige constructie’ in art. 4(3) Wet Divb en het HvJ kent noch aan het ontbreken van een materiële onderneming, noch aan het passieve karakter van beleggingen doorslaggevende betekenis toe bij de vraag of een houdster een kunstmatige constructie is, aldus de belanghebbende.

5.2

De Staatssecretaris meent dat u in BNB 2020/80 de antimisbruikbepaling in art. 17(3) Wet Vpb EU-recht-conform heeft uitgelegd en dat met de gedeeltelijke overheveling van die antimisbruikbepaling naar art. 4(3) Wet DivB geen inhoudelijke wijziging is beoogd, zodat dat arrest ook in belanghebbendes zaak nog steeds het leidende precedent is.

5.3

HR BNB 2020/80 betrof het belastingjaar 2012. De wettekst is sindsdien twee maal gewijzigd. Per 1 januari 2016 is de tekst van art. 17(3) Wet Vpb aangepastaan de 2015-wijzigingen van de MDR en per 1 januari 2018 is art. 4(3) Wet DivB ingevoerd bij de Wet inhoudingsplicht houdstercoöperatie en uitbreiding inhoudingsvrijstelling.Voor de teksten en toelichtingen verwijs ik naar de onderdelen 2.5, 3.5 en 3.6 van de bijlage.

5.4

Tijdens de parlementaire behandeling bij de eerste wijziging is opgemerkt dat voor beleggingsstructuren de bestaande lijn wordt voortgezet, i.e. dat geen recht op vrijstelling bestaat als het belang ter belegging wordt gehouden (zie onderdeel 3.1 van de bijlage).Ook over de tweede wijziging zegt de parlementaire geschiedenis dat geen inhoudelijke wijziging is beoogd (zie onderdeel 3.5 van de bijlage).Ik zie dan niet in dat HR BNB 2020/80 niet leidend zou zijn, te minder nu de kern van dat arrest juist is dat de antimisbruikbepaling in art. 4(3) Wet Divb EU-rechtconform moet worden uitgelegd en toegepast, hetgeen ook de belanghebbende met kracht betoogt. Dit onderdeel van het middel lijkt dus op verkeerde lezing van HR BNB 2020/80 te berusten. Dat arrest zegt expliciet (zie 4.6 bijlage) dat (i) de nationaalrechtelijke implementatie van de MDR-misbruikbepaling conform het EU-recht moet worden toegepast, (ii) welke met name genoemde en geciteerde arresten van het HvJ daarvoor bepalend zijn, waaronder Eqiom, Deister en Juhler en T Danmark en Y Denmark, (iii) ook de bewijslastverdeling door dat EU-recht wordt bepaald en (iv) het Hof in die zaak zulks niet had miskend, waardoor alleen de vraag overbleef of ’s Hofs bewijsoordelen voldoende gemotiveerd waren (dat waren ze).

5.5

Het werkelijke geschil is dus ook in belanghebbendes zaak of het Hof Amsterdam de Nederlandse wet (art. 4(3)(c) Wet Divb) heeft toegepast in overeenstemming met de misbruikrechtspraak van het HvJ, ook voor wat betreft de bewijslastverdeling.

5.6

Uit HR BNB 2020/80 blijkt volgens de Staatssecretaris niet hoe de bewijslast moet worden verdeeld bij de ‘objectieve’ toets (die dus, zo bleek, niet objectief is in de zin dat het alleen om een rechtskundige vraag zou gaan), die destijds niet in die bewoordingen in de wet stond. Hij verzoekt u daarom te beoordelen of het Hof Amsterdam wel van het juiste toetsingskader is uitgegaan, gelet op het belang voor de rechtsontwikkeling en de praktijk. Hij suggereert dat het Hof Amsterdam de bewijslast te ver op de helft van de Inspecteur heeft gelegd door ook voor de kunstmatigheid van het indirecte houderschap van de familie bewijs van de Inspecteur te verlangen. Volgens hem volgt uit de wetsgeschiedenis (zie onderdelen 3.1-3.2 van de bijlage) dat als bij wegdenken van de belanghebbende meer dividendbelasting verschuldigd is, enkel om die reden de bewijslast al verschuift naar de belanghebbende. Zoals boven (4.5) al bleek, acht ik die opvatting onjuist: het enkele wegdenk-criterium lijkt mij in het licht van de rechtspraak van het HvJ, met name de arresten Eqiom, Deister en Juhler en Euro Park Service (zie onderdelen 4.3, 4.4 en 4.2 van de bijlage) een te algemeen vermoeden van rechtsmisbruik, dat daarom geen omkering van de bewijslast kan rechtvaardigen. Het enkele feit dat de (indirecte) aandeelhouders in de moeder-vennootschap zelf geen recht op de inhoudingsvrijstelling zouden kunnen doen gelden, wijst onvoldoende op misbruik van de richtlijn om omkering van de bewijslast te rechtvaardigen. Dat zou teveel afbreuk doen aan doel en strekking van de richtlijn. U zie ook mijn conclusie van 12 mei 2023 in de bij u aanhangige zaak 22/04085 over het misbruikvermoeden in art. 14a(6) Wet Vpb bij verkoop binnen drie jaar van bij splitsing verkregen aandelen in de afgesplitste rechtspersoon.Die enkele verkoop wijst onvoldoende op misbruik van de fusierichtlijn om omkering van de bewijslast te rechtvaardigen.

5.7

Maar daarvan is in casu geen sprake, zo bleek boven. Anders dan in Eqiom (zie 4.3 bijlage) is in casu geen sprake van een automatisch of categorisch misbruikvermoeden zonder dat de inspecteur gehouden zou zijn ook maar een begin van bewijs of aanwijzingen van misbruik te geven. Integendeel: het Hof Amsterdam heeft expliciet de bewijslast zowel bij de ‘subjectieve’ als de ‘objectieve’ toets op de Inspecteur gelegd en heeft alleen voor de subjectieve toets gebruik gemaakt van een – weerlegbaar – bewijsvermoeden, nl. het wegdenk-criterium. Bij het kunstmatigheidscriterium heeft het Hof geen vermoedens gebruikt, maar de bewijslast bij de Inspecteur gelegd. En anders dan in Deister en Juhler (zie 4.4 bijlage) is in casu geen sprake van uitsluiting van de richtlijnvoordelen op basis van vooraf vastgestelde algemene of specifieke criteria zonder tegenbewijsmogelijkheid. Tegenbewijs is juist expliciet open gesteld. Volgens de genoemde arresten moet “in elk concreet geval de desbetreffende constructie in haar geheel worden onderzocht.” Dat heeft het Hof Amsterdam gedaan.

5.8

Na de bewijslevering door de Inspecteur ter zake van zowel het wegdenk-criterium als het kunstmatigheidscriterium is de belanghebbende in de gelegenheid gesteld om bewijs te leveren van – zoals art. 1(3) MDR het formuleert – geldige zakelijke redenen die de economische realiteit weerspiegelen. Ik meen daarom dat het Hof Amsterdam niet betrapt kan worden op schending van EU-recht voor wat betreft bewijslastverdeling.

5.9

De belanghebbende stelt vervolgens dat het Hof Amsterdam materieel primair en secundair EU-recht onjuist heeft uitgelegd, c.q. dat zijn bewijsoordeel ter zake van het voldaan zijn aan de EU-rechtelijke misbruikcriteria onvoldoende gemotiveerd of onbegrijpelijk is.

5.10

Het Hof Amsterdam heeft ter zake van de bewijslast van de Inspecteur overwogen dat deze heeft bewezen dat belanghebbendes uiteindelijke aandeelhouders niet voldoen aan de toepassingsvoorwaarden van art. 5 MDR (te ontzenuwen bewijsvermoeden ter zake van de ‘subjectieve’ toets) en ook heeft bewezen dat de volgende feiten en omstandigheden zich voordoen die wijzen op kunstmatige ontwijking van dividendbelasting door niet-kwalificerende natuurlijke personen (‘objectieve’ toets; zie r.o. 5.3.6 in 2.14 hierboven):

- belanghebbendes belang in private equity fonds [A] is niet toerekenbaar aan belanghebbendes materiële onderneming;

- zij heeft geen enkele bemoeienis met [A] of de door dien gehouden belangen; zij heeft enkel een som geld aan [B] ter beschikking gesteld en heeft geen enkele invloed op het rendement;

- zij heeft geen enkele relevante substance ter zake van het belang in [A] ; zij heeft geen personeel en geen kantoorfaciliteiten; de kantoorfaciliteiten staan alleen ten dienste van [J] Holding en [K] ;

- de besluitvorming en resultaatbestemming van de belanghebbende ligt volledig bij de familie; zij kan feitelijk niet vrij beschikken over de door haar ontvangen dividenden.

5.11

Het Hof heeft de belanghebbende in de gelegenheid gesteld daar bewijs tegenover te stellen van niet-fiscale overwegingen voor en economische realiteit van haar rol en positie tussen het private equity fonds en (indirect) de familie die haar beheerst.

5.12