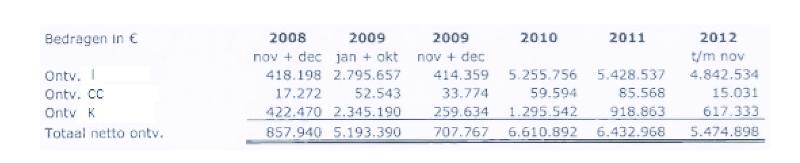

In deze tabel dient voor 1.383.744 gelezen te worden 1.383.774 en voor jan + okt dient gelezen te worden januari tot en met oktober.

Hof 's-Hertogenbosch, 29-01-2021, nr. 15/01170

Uitspraak 29‑01‑2021

Inhoudsindicatie

Belanghebbende is kansspelbelasting ad € 13.500.000 verschuldigd. Op internet werden tot 2013 via 7 websites kansspelen aangeboden, gericht op de Nederlandse markt. De websites waren in werkelijkheid van een in Nederland gevestigde besloten vennootschap, maar de ondernemingsstructuur was zo opgezet dat het leek alsof de spelen werden georganiseerd vanuit het buitenland door buitenlandse rechtspersonen. Bij een grootschalig politieonderzoek in binnen- en buitenland werden grote hoeveelheden documenten en data in beslaggenomen. Een van de in beslaggenomen databases bevatte informatie over de 7 websites die betrokken zijn bij deze zaak. Toen bleek dat voor de websites in Nederland geen kansspelbelasting werd voldaan. Aan de hand van ontvangen financiële gegevens heeft de belastinginspecteur een naheffingsaanslag van 13,5 miljoen euro berekend. De belastinginspecteur heeft voor het hof voldoende aannemelijk gemaakt dat de Nederlandse besloten vennootschap de daadwerkelijke beslissingen nam over de organisatie van de via de goksites aangeboden kansspelen. Daarnaast heeft het hof beslist dat de naheffingsaanslag niet te hoog is vastgesteld. Omdat partijen een enorme hoeveelheid aan stukken op digitale wijze hadden overgelegd heeft het hof op basis van artikel 8:32a Awb alleen stukken waar partijen rechtstreeks naar verwezen en die voor het hof leesbaar waren bij zijn beslissing betrokken. Uit de stukken die de belastinginspecteur heeft overgelegd blijkt dat de belastinginspecteur de werkelijkheid heeft proberen te benaderen op basis van objectieve en verifieerbare gegevens. De Nederlandse besloten vennootschap heeft niet aannemelijk gemaakt dat de berekeningen van de inspecteur niet kloppen. De Nederlandse besloten vennootschap is de volledige naheffingsaanslag alsnog verschuldigd.

Partij(en)

GERECHTSHOF ’s-HERTOGENBOSCH

Team belastingrecht

Meervoudige Belastingkamer

Nummer: 15/01170

Uitspraak op het hoger beroep van

[belanghebbende] B.V.,

gevestigd te [vestigingsplaats] ,

hierna: belanghebbende,

tegen de uitspraak van de Rechtbank Zeeland-West-Brabant (hierna: de rechtbank) van 20 augustus 2015, nummer AWB 13/4901, in het geding tussen belanghebbende en

de inspecteur van de Belastingdienst,

hierna: de inspecteur.

1 Ontstaan en loop van het geding

1.1.

De inspecteur heeft een naheffingsaanslag kansspelbelasting over de periode 1 november 2008 tot en met 30 april 2013 opgelegd.

1.2.

Belanghebbende heeft bezwaar gemaakt.

1.3.

De inspecteur heeft uitspraak op bezwaar gedaan en het bezwaar gegrond verklaard.

1.4.

Belanghebbende heeft tegen deze uitspraak beroep ingesteld bij de rechtbank.

De rechtbank heeft het beroep ongegrond verklaard.

1.5.

Belanghebbende heeft tegen deze uitspraak hoger beroep ingesteld bij het hof. De inspecteur heeft een verweerschrift ingediend.

1.6.

De inspecteur heeft nadere stukken ingediend. Deze stukken zijn, met uitzondering van de stukken van 21 december 2017, doorgestuurd naar belanghebbende. De inspecteur heeft in de stukken van 21 december 2017 verzocht om volledige geheimhouding van de daarbij gevoegde stukken die zijn verkregen van de Nationale Recherche. Het hof heeft de zaak eind december 2017 in handen van de geheimhoudingskamer gesteld.

1.7.

De geheimhoudingskamer heeft op 12 juli 2019 tussenuitspraak gedaan en daarbij bepaald dat het niet overleggen en schonen van die stukken deels gerechtvaardigd is. De inspecteur heeft in zijn geheel uitvoering gegeven aan de uitspraak van de geheimhoudingskamer. De zaak is vervolgens verwezen naar de meervoudige Kamer.

1.8.

Partijen hebben vóór de eerste zitting nadere stukken ingediend. Deze stukken zijn doorgestuurd aan de andere partij.

1.9.

Partijen hebben vóór de eerste zitting verzocht om uitstel van deze zitting of om deze in te richten als regiezitting. Het hof heeft de verzoeken om de zaak op de eerste zitting niet inhoudelijk te behandelen gehonoreerd.

1.10.

De eerste zitting heeft plaatsgevonden op 18 december 2019 in ‘s-Hertogenbosch. Daar zijn verschenen namens belanghebbende, [F] , tot bijstand vergezeld van de gemachtigde, [gemachtigde 1] , en van [gemachtigde 2] , en, namens de inspecteur, [inspecteur 1] , [inspecteur 2] , [inspecteur 3] en [inspecteur 4] . Het hof heeft het onderzoek op de zitting geschorst en daarbij bepaald dat het vooronderzoek wordt hervat.

1.11.

Partijen hebben na de eerste zitting nadere stukken ingediend. Deze stukken zijn doorgestuurd aan de andere partij.

1.12.

De meervoudige Kamer heeft op de voet van artikel 8:12 van de Algemene wet bestuursrecht (hierna: de Awb) uit haar midden mr. drs. P. Fortuin aangewezen als raadsheer-commissaris. Op 27 mei 2020 in ’s‑Hertogenbosch zijn op grond van artikel 8:44 van de Awb voor de raadsheer-commissaris voor een regie-zitting verschenen namens belanghebbende, [F] , tot bijstand vergezeld van de gemachtigde, [gemachtigde 1] , en van [gemachtigde 2] , en, namens de inspecteur, [inspecteur 2] , [inspecteur 3] , [inspecteur 4] en [inspecteur 5] . De raadsheer-commissaris heeft aan het einde van de zitting bepaald dat het vooronderzoek wordt voortgezet. Afgesproken is onder meer dat de inspecteur stukken op digitale wijze aan het hof en belanghebbende via links zou verstrekken (zie 2.72).

1.13.

Belanghebbende heeft vóór de tweede zitting tweemaal verzocht om uitstel van deze zitting. Het hof heeft deze verzoeken afgewezen.

1.14.

De tweede zitting heeft plaatsgevonden op 2 juli 2020 in ‘s-Hertogenbosch. Daar zijn verschenen namens belanghebbende, de gemachtigde [gemachtigde 1] en [gemachtigde 3] , en, namens de inspecteur, [inspecteur 2] , [inspecteur 3] , [inspecteur 4] , [inspecteur 6] en [inspecteur 5] . De inspecteur heeft voor de zitting een pleitnota toegezonden aan het hof. De griffier heeft deze pleitnota doorgestuurd naar belanghebbende. Belanghebbende heeft tijdens de zitting een pleitnota voorgelezen en exemplaren daarvan overgelegd aan het hof en aan de andere partij. Het hof heeft het onderzoek op de zitting geschorst en daarbij bepaald dat het vooronderzoek wordt hervat.

1.15.

Partijen hebben na de tweede zitting nadere stukken ingediend. Deze stukken zijn doorgestuurd aan de andere partij.

1.16.

De derde zitting heeft plaatsgevonden op 18 december 2020 in ‘s-Hertogenbosch. Daar is verschenen namens belanghebbende, de gemachtigde [gemachtigde 1] , en, namens de inspecteur, [inspecteur 2] , [inspecteur 3] , [inspecteur 4] , [inspecteur 6] en [inspecteur 5] . Belanghebbende heeft tijdens de zitting een pleitnota voorgelezen en exemplaren daarvan overgelegd aan het hof en aan de andere partij. Het hof heeft aan het einde van die zitting het onderzoek gesloten.

1.17.

Van de zittingen zijn processen-verbaal opgemaakt. Het proces-verbaal van de zitting van 18 december 2020 wordt gelijktijdig met de uitspraak aan partijen verzonden. De processen-verbaal van de andere zittingen zijn reeds eerder aan partijen verzonden.

2 Feiten

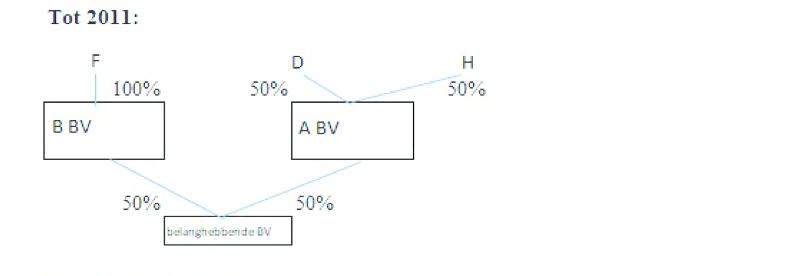

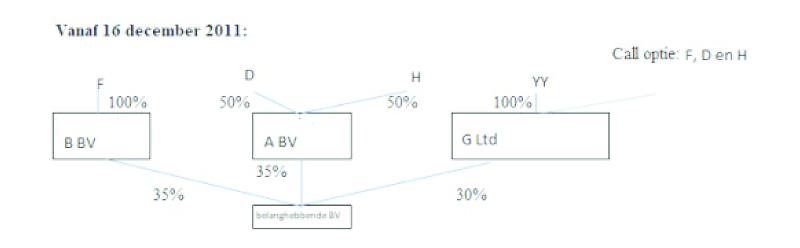

2.1.

Belanghebbende is opgericht naar Nederlands recht en is ook gevestigd in Nederland. De structuur kan als volgt worden weergegeven:

2.2.

De activiteiten in [B BV] zijn per 3l mei 2012 overgedragen aan [E BV] , waarvan [F] eveneens enig aandeelhouder is.

2.3.

[G Ltd] (hierna ook: [G Ltd] ) is op [oprichtingsdatum] 2008 opgericht naar het recht van Cyprus. De eerste aandeelhouder en tevens bestuurder was [XX] , een medewerker van belanghebbende. Vervolgens is [U] op 18 december 2008 aandeelhouder en bestuurder geworden. Hij heeft de aandelen en het bestuur op zijn beurt overgedragen aan [YY] (bijlage 77).

2.4.

Op het internet werden onder de verzamelnaam “ [verzamelnaam] ” via een aantal websites kansspelen in de zin van artikel 2, lid 1, onderdeel a, Wet op de kansspelbelasting (hierna: Wet KSB) aangeboden. De Nationale Recherche is een onderzoek begonnen naar deze activiteiten.

2.5.

Naast belanghebbende, [G Ltd] , [F] en [A] zijn ook de vennootschappen [T] Ltd. (hierna: [T Ltd] . ) en [T] CR SA (hierna: [T SA] ) betrokken bij de aangeboden kansspelen en om die reden onderdeel van het onderzoek.

[T Ltd] . is opgericht naar het recht van het Verenigd Koninkrijk. Als bestuurders van die vennootschap hebben opeenvolgend opgetreden [Q] , [U] , [RR] , [T SA] en [SS] , de vriendin van [YY] (bijlage 78).

[T SA] is opgericht naar het recht van Costa Rica. Als bestuurders van deze vennootschap hebben opeenvolgend opgetreden [Q] , [U] , [FFF] , [U] , [RR] en [SS] (bijlage 79).

Algemeen ten aanzien van de wijze van organisatie van de kansspelen:

2.6.

In het proces-verbaal “Bevindingen [database] ” (bijlage 7), is onder meer het volgende opgenomen:

“Op 24 mei 2013 werden er in het kader van onderzoek [M] op diverse plaatsen, in binnen en buitenland, doorzoekingen uitgevoerd. Hierbij werden in het kader van de bewijsvoering een grote hoeveelheid documenten en data in beslaggenomen. Onder de inbeslaggenomen data welke werd aangetroffen op een servers die in Zweden inbeslaggenomen was,( ibn. [nummer 1] ) werd een database aangetroffen met de naam [database] .

Na vergelijking van de data die via de telecommunicatie was binnengekomen, met deze inbeslaggenomen data bleek dat deze data exact overeenkwam.

De inbeslaggenomen database van [database] bevat kort samengevat de benodigde management informatie van zeven internet casino’s.

Dit zijn de navolgende internetcasino’s:

[internetcasino 1] afgekort naar [internetcasino 1]

[internetcasino 2] afgekort [internetcasino 2]

[internetcasino 3] afgekort [internetcasino 3]

[internetcasino 4] afgekort [internetcasino 4]

[internetcasino 5] afgekort [internetcasino 5]

[internetcasino 6] afgekort [internetcasino 6]

[internetcasino 7] afgekort [internetcasino 7]

(…)

In de database zitten onderandere de klant-/ spelersgegevens (namen, adressen, telefoonnummers, e-mailadressen, IP-adressen en bankrekeningnummers), de informatie met betrekking tot de inleg van de spelers, de uitgekeerde bonussen en jackpots, de uitbetalingen aan de spelers, de vergoedingen voor de affiliates en overige benodigde gegevens

Uit de gegevens van [database] is op te maken dat de genoemde internetcasino’s hoofdzakelijk gericht waren op de Nederlandse markt. Uit de gegevens is namelijk op te maken, dat ruim 90 % van de klanten hebben ingevuld dat zij uit Nederland komen. Verder blijkt dat ruim 90 % van de aanwezige bankrekeningen van klanten, welke werden gebruikt voor uitbetalingen, Nederlandse bankrekeningen zijn. Tevens was te zien dat ook ruim 80 % van de inleg binnen kwam via Ideal. Ideal was in ieder geval tot 1 februari 2013 een betalingsmogelijkheid alleen voor Nederlandse bankrekeninghouders.

In de database [database] zijn de gegevens aanwezig met betrekking tot de inleg die de spelers / klanten vanaf oktober 2009 tot en met 23 mei 2013 hebben gedaan. Tevens zijn in de database de gegevens aanwezig van de uitbetalingen die aan de spelers / klanten zijn gedaan in de periode van september 20109 tot en met 23 mei 2013. Deze gegevens zijn te specificeren per casino en dag datum tijd.

(…)

Verder blijkt uit de database dat er een 23 gebruikers zijn die de rol “backoffice” hebben. Deze

gebruikers hebben dus toegang tot de gegevens van de database. Bij deze gebruikers zijn de

verdachten [F] met user name [username F] en [D] met username [username D] . De overige personen die kunnen inloggen, zijn allemaal werknemers dan wel ex-werknemers van

[belanghebbende] B.V. dan wel een andere aan [F] te liëren onderneming.”

2.7.

Op 24 mei 2013 is door de Zweedse politie op verzoek van het Openbaar Ministerie in Nederland onderzoek gedaan bij en beslag gelegd op servers van de rechtspersonen [belanghebbende] , [N] en [O] . Op deze servers is de database “ [QQQQQ] ” aangetroffen. De database draaide op servers van het hostingbedrijf [hostingbedrijf] . In het proces-verbaal “Bevindingen aan de casino database aangetroffen op de servers in Zweden” (bijlage 80), is onder meer het volgende opgenomen:

“Verificatie

Uit tapgegevens komt naar voren dat er op het adres van [D] op 5-1-2013 inlogt wordt op de website www. [internetsite 1] en er inzicht verkregen word in statistieken gerelateerd aan uitbetalingen, affliates en persoonsgegevens van casino spelers. Hierbij logt de persoon in met de gebruikersnaam ‘ [username D] ’.

Uit onderzoek aan de database blijkt dat de gebruiker ‘ [username D] ’ als gebruiker aanwezig is in de database en hierbij de rol ‘Backoffice medewerker’ heeft.

(…)

Resume

De in Zweden in beslaggenomen database bevat kennelijk managementinformatie voor het online aanbieden van kansspelen. Hieruit blijkt dat:

(…)

- Er is een inkomende geldstroom van 67,124,294.58 euro

- Er is een uitgaande geldstroom van 29,520,129.66 euro

- De inkomende ‘factuurnummers’ zijn te controleren met informatie uit de [I] database

- De gebruiker welke ingelogd op de website [internetsite 1] via de internet verbinding van het woonadres van [D] is te verifiëren.”

2.8.

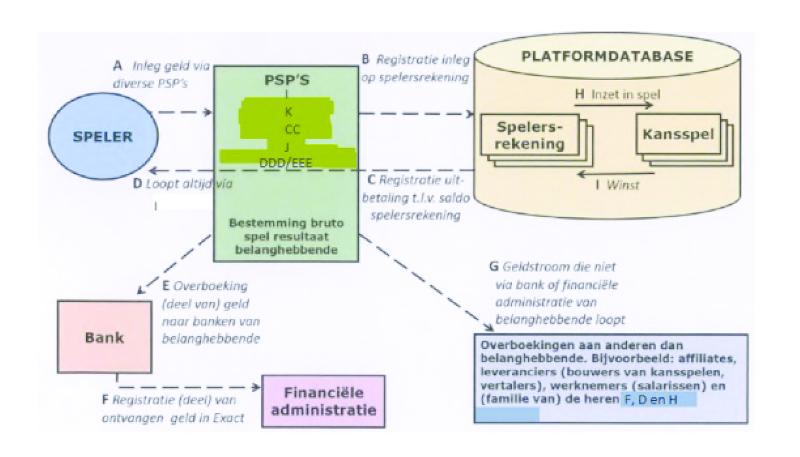

De geldstromen in verband met de kansspelen zijn als volgt weer te geven:

2.9. In het proces-verbaal “Historische gegevens domeinen” (bijlage 9) is het volgende vermeld over de domeinnamen van de kansspelen:

“Uit onderzoek is gebleken dat de rechtspersoon [belanghebbende] en gelieerde bedrijven verschillende domeinnamen geregistreerd hebben. In dit proces verbaal heb ik nader onderzoek gedaan naar de historische gegevens van de domeinnamen.

Een registratiedatum (creatiedatum) geeft aan op welke datum het domein is geregistreerd bij een Registrar. Een registrar is een bedrijf of instantie welke de registratie van domeinnamen verzorgt. De registratiedatum geeft enkel het eerste moment van registratie aan. Er is geen registratie bekent door welk bedrijf of persoon deze is vastgelegd.

Uit onderzoek zijn de volgende domeinnamen en registratie data naar voren gekomen.

Website

Registratie datum

[internetsite 2]

22-02-2007

[internetsite 3]

22-02-2007

[internetsite 4]

25-06-2009

[internetsite 5]

26-06-2009

[internetsite 6]

06-07-2004

[internetsite 7]

22-02-2007

[internetsite 8]

22-02-2007

[internetsite 9]

25-09-2006

[internetsite 10]

25-09-2006

[internetsite 11]

26-01-2006

[internetsite 12]

26-01-2006

[internetsite 13]

28-02-2006

[internetsite 14]

19-06-2003

[internetsite 15]

28-12-2005

[internetsite 16]

28-12-2005

[internetsite 17]

12-01-2006

[O] .com

21-08-2009

[belanghebbende] .nl

14-09-2005

[belanghebbende] .com

14-09-2005

[internetsite 1]

11-08-2009

[internetsite 18]

12-01-2006

In het proces-verbaal zijn vervolgens historische registratiegegevens weergegeven. De websites [internetsite 2] , [internetsite 11] , [internetsite 6] , [internetsite 15] , [internetsite 9] en [internetsite 7] hebben alle op een gegeven moment eerst [T Ltd] . als registrant en vervolgens [T SA] . Ten aanzien van de websites [internetsite 14] en [internetsite 4] is [T SA] als registrant vermeld.

2.10.

In het proces-verbaal van bevindingen “Uitgeleverde stukken [K BV] ” (bijlage 111) is het volgende vermeld:

“Op 1 mei 2007 is een contract ondertekend door de CEO van [K BV] , de heer [GGG] enerzijds en de directeur van [belanghebbende] B.V., [F] , anderzijds.

Onderwerp van het contract: " [K] biedt de opdrachtgever de mogelijkheid om via betaalde SMS-berichten te incasseren bij eindgebruikers voor door haar aangeboden diensten/producten. Hiervoor stelt [K] een exclusieve shortcode ter beschikking, met hierbij één of meer exclusieve "shortkeys"

Voor wat betreft de vergoedingen, facturering en betaling zijn in artikel 5 van het contract de details opgenomen. Kort weergegeven:

5.1

[K] zal per succesvol geïncasseerd sms een vergoeding uitbetalen aan de Opdrachtgever.

5.2

Opdrachtgever is, binnen een bandbreedte, gerechtigd de consumentenprijs te bepalen

5.3

[K] zal overgaan tot uitbetaling nadat de door de eindgebruiker verschuldigde bedragen, onder aftrek van de kosten van derden (Telecom operators) en haar eigen tarief, door [K] zijn geïncasseerd

5.4

[K] zal maandelijks het door haar aan opdrachtgever verschuldigde bedrag op een creditnota specificeren en binnen zes weken na het einde van de maand uitbetalen.

Door [belanghebbende] BV worden vervolgens een tweetal diensten bij [K] afgenomen, te weten:

* Premium SMS Payment Module: incasseren van geld middels betaalde SMS berichten.

• IVR: Interactive Voice Respons, betaalde informatielijn

Klant/contact gegevens:

De klant gegevens zoals bekend bij [K] zijn:

Bedrijfsgegevens:

[belanghebbende] B.V. [adres 1] , [postcode 1] [vestigingsplaats] .

Als internetadres is er geregistreerd: www. [internetsite 6]

Contactpersoon:

[F] ; e-mail: [emailadres 1] , telefoonrs: [telefoonnummer 1] en [mobielnummer] .

Facturering:

ING bankrekening [bankrekeningnummer] ten name van [belanghebbende] B.V.

IBAN [IBANnummer]

Helpdesk:

Contactpersoon: [T] SA ,

E-mail: helpdesk@ [internetsite 6]

Adres: [adres 2] , [postcode 2] Costa Rica

Url: www. [internetsite 6] ”

2.11.

Tot de stukken van het geding behoort een overeenkomst van 21 februari 2012 tussen [T SA] en [G Ltd] , en een overeenkomst van diezelfde datum tussen [G Ltd] en belanghebbende (zie 2.29 en 2.30 hierna). In deze overeenkomsten is, samengevat, neergelegd dat [T] de eigenaar is van verschillende websites waarop internetspelen worden aangeboden en dat het beheer, uitvoering en onderhoud van de EU websites wordt uitbesteed aan [G Ltd] , die het op haar beurt uitbesteed aan belanghebbende.

2.12.

In het zaaksdossier “Witwassen middels de rechtspersonen [T SA] - [G] - [KK] ” (bijlage 91) is een overzicht gegeven van de door belanghebbende opgemaakte facturen over de periode van 31 januari 2009 tot en met 29 april 2013 voor aan [G] verstrekte diensten. Deze facturen vertegenwoordigen een bedrag van in totaal € 18.286.424, verdeeld als volgt:

jaar:

bedrag:

2009

€ 4.021.890

2010

€ 4.195.000

2011

€ 3.794.599

2012

€ 4.874.935

2013

€ 1.400.000

2.13.

Ten aanzien van de inkomsten van en geldstromen in belanghebbende is in het zaaksdossier “witwassen via [belanghebbende] B.V.” (bijlage 71) het volgende vermeld:

“In dit proces verbaal is onderzoek gedaan naar de inkomsten van en geldstromen in [belanghebbende] BV

Hierbij is specifiek de mate van afhankelijkheid (direct dan wel indirect) van de van de online casino's afkomstige geldstroom onderzocht.

Inkomende geldstroom:

De inkomende geldstroom ad € 46,8 miljoen bestaat nagenoeg geheel uit de ontvangsten welke hun directe herkomst vinden in de online casino's. Dit betreft met name gelden afkomstig van:

o Stichting derdengelden [I] , op deze rekening komen in ieder geval de via "ldeal" en creditcard maatschappijen verwerkte inleg gelden van spelers binnen.

omvang geldstroom circa 73%

o [K BV] , dit bedrijf wikkelt de financiële kant van de door spelers ingelegde gelden via IVR (09XX betaallijnen) en SMS-diensten af.

omvang geldstroom circa 21%

o [BB BV] , dit bedrijf wikkelde net als [K BV] de financiële kant van de door spelers ingelegde gelden via IVR (09XX betaallijnen) en SMS-diensten af.

omvang geldstroom circa 4%

o [CC] . Dit bedrijf verzorgt een E-wallet systeem wat online betalingenmogelijk maakt.

omvang geldstroom circa 1%

De betaalwijze "Ideal" (= bij [belanghebbende] via St derdengelden [I] ) en " [CC] " staan ook op de diverse casino websites van de verdachten als betaal methode aangegeven.

Uitgaande geldstroom;

Van de uitgaande geldstroom gaat voor circa 29,9 miljoen (=64%) richting de verdachten, hun familie/ aanverwanten danwel aan hen gerelateerde vennootschappen. Het merendeel hier weer van, te weten circa € 23,5 miljoen gedurende de periode 2006-mei 2013, gaat naar de personal holdings van [F] en de broers [D] en [H] .

De resterende 36% van de uitgaande geldstroom heeft met name betrekking op uitgaven, te relateren aan de bedrijfsvoering (het runnen van) [belanghebbende] . Dit betreft dan onder andere belastingen, lonen, inhuur personeel (HQ-IT) kosten voor de ontwikkeling van spellen ( [DD] ), hosting en server beheer ( [hostingbedrijf] ) etc.

Financiering:

In de balansen van [belanghebbende] BV zijn gedurende de jaren 2005 -2011 zijn, met uitzondering van een leasecontract voor een auto, geen significante financieringen door banken/ kredietinstellingen aangetroffen. Financiering van de vennootschap heeft dus feitelijk geheel plaatsgevonden met gelden afkomstig uit de illegale activiteiten met betrekking tot online casino's.

Resultaten:

Uit de aangetroffen (digitale) administraties en uitgevoerd onderzoek is gebleken dat de

verantwoorde omzetten rechtstreeks betrekking hebben op de door de verdachten beheerde

casino's. Enerzijds betreft dit een "gefingeerde" facturenstroom richting [G Ltd] welke dient ter afdekking/ verantwoording van de van de illegale online casino's afkomstige geldstroom en anderzijds de opbrengst van de middels IVR en SMS diensten ingelegde spelers gelden.

Activiteiten:

[belanghebbende] BV heeft gedurende haar bestaan geen danwel geen significante andere activiteiten verricht anders dan die gericht op het maken, beheren en exploiteren van illegale online casino's.”

In dit zaaksdossier is een overzicht van uitgaande geldstromen opgenomen. Hieruit volgt dat belanghebbende in de periode 2006 tot en met mei 2013 voor de ontwikkeling van spellen aan [DD Ltd] en [DD BV] respectievelijk € 2.523.230 en € 1.784.098 heeft betaald.

2.14.

In het “Proces-verbaal van bevindingen van onderzoek aan de data aangetroffen op de in Zweden inbeslaggenomen servers” (bijlage 16) staat dat met regelmaat in de code staat wie aan de ontwikkeling van het bestand heeft meegewerkt en door welke onderneming. Ten aanzien van drie bestanden was in 2009 en 2011 het copyright van “ [belanghebbende] Team”, waaruit volgens het genoemd proces-verbaal “Blijkt [dat] uit de in de broncode voorkomende details (….) door of namens [belanghebbende] ontwikkelingswerkzaamheden aan de software is uitgevoerd in 2009 en 2011”.

Verklaringen en documenten over de activiteiten van de vennootschappen:

Tijdens het onderzoek zijn verder de volgende verklaringen afgelegd en documenten in beslag genomen:

2.15.

In het proces-verbaal van bevindingen “Computer [Q] met betrekking tot de aankoop van een S.A. in Costa Rica” (bijlage 97) is een overzicht gegeven van de volgende op de computer van [Q] aangetroffen gegevens:

“Emails

17 april 2006 email van [HHH] ( [emailadres 2] ) aan “Mhr. [Q] ” ( [S] ) waarin [HHH] informatie geeft over een nieuw op te richten S.A. Op 18 april 2006 reageert “ [Q] ” ( [S] , [e-mailadres] ) op de email. Hij geeft aan dat de interesse van zijn cliënt uit gaat naar het overnemen van een bestaande S.A. in Costa Rica en tevens vraagt hij of [HHH] de online- [OOO] mogelijkheden wil uitzoeken in Costa Rica. Dezelfde dag stuurt “ [Q] ” ( [S] , [e-mailadres] ) de hiervoor vermelde emails door naar “ [F] ” ( [emailadres 3] ) met onder andere de tekst: “onderstaand een laatste update van de situatie betreffende Costa Rica".

24 april 2006 email van [HHH] ( [emailadres 2] ) aan “Mhr. [Q] " ( [S] ) waarin [HHH] informatie geeft over het kopen van een bestaande S.A. in Costa Rica. Tevens geeft zij informatie met betrekking tot casino's. Zij geeft aan dat in Costa Rica geen wetgeving wat betreft casino’s bestaat en er daardoor ook geen vergunning of octrooi bestaat voor de casino’s. Op dezelfde dag stuurt “ [Q] " ( [S] , [e-mailadres] ) de email door naar " [F] ” ( [emailadres 3] ) met onder andere de tekst: “bijgaand een reactie van mevrouw [HHH] uit Costa Rica”.

25 april 2006 email van “ [Q] ” ( [S] , [e-mailadres] ) aan “Mevrouw [HHH] ”

( [HHH] ) waarin [Q] aangeeft dat de administratie en betalingen door een

boekhoudkantoor op Jersey wordt verzorgd.

Tevens wordt in de email gevraagd of de handtekeningen op de ambassade van Costa Rica in

Nederland geregeld kunnen worden aangezien dit zeer interessant zou zijn voor zijn cliënt. Op

dezelfde dag stuurt “ [Q] ” ( [S] , [e-mailadres] ) de email door naar “ [F] ”

( [emailadres 3] ) met de tekst: “ter kennisgeving".

14 augustus 2006 email (onderwerp email: Costa Ricaanse Vennootschap) van [Q] ( [S] , [e-mailadres] ) aan “mevrouw [HHH] ” ( [HHH] ) waarin [Q] zijn excuses aanbiedt dat hij zo lang niks meer heeft laten horen. Tevens staat in de email vermeld dat zijn cliënten een onderneming in Costa Rica willen inschrijven welke zich bezig houdt met online [OOO] en dat zij daar meer informatie over willen hebben. Op dezelfde dag stuurt [Q] ( [S] , [e-mailadres] ) de email door naar “de heer [F] ” ( [WW Ltd] , [emailadres 3] ) met onder andere de tekst: “onderstaand treft u de e‑mail zoals ik die onlangs verstuurd heb, waarvan ik u naar de inhoud graag zou willen verwijzen”.

24 augustus 2006 email (onderwerp email: Costa Ricaanse Vennootschap) van [HHH]

( [emailadres 2] ) aan “Mhr. [Q] " ( [S] ) waarin ze aangeeft dat er in Costa Rica geen vergunning bestaat voor internet casino’s, maar dat voor de software wel een patente te krijgen is. Op 25 augustus 2006 email van [HHH] ( [emailadres 2] ) aan “Mhr. [Q] ” ( [S] ) waarin zij informatie geeft over de verkrijging van een softwarevergunning in Costa Rica. Op 19 september 2006 stuurt “ [Q] ” ( [S] , [e-mailadres] ) de hiervoor vermelde emails door naar [WW Ltd] ( [emailadres 3] ) met als tekst: “ter kennisgeving”. Bij de emails zit een bijlage met gegevens inzake de patenten.

19 oktober 2006 email (onderwerp email: Documenten voor [F] ) van “ [Q] ” ( [S] ,

[e-mailadres] ) aan “ [F] ” ( [WW Ltd] , [emailadres 3] ) waarin hij aangeeft dat [F] nog gegevens moet invullen voor [III] . [F] dient dit zo snel mogelijk te doen want zodra hij de gegevens heeft met de gegevens van mevrouw [HHH] dan is alles van hun zijde verzorgd.

27 oktober 2006 email (onderwerp email: stand van zaken) van [HHH]

( [emailadres 2] ) aan “Mhr. [Q] ” ( [S] ) waarin zij aangeeft dat de

veranderingen naar het Register zijn gestuurd. Onder de email is een reactie op een eerder bericht zichtbaar van [Q] ( [S] , [e-mailadres] ) aan “mevrouw [HHH] " waarin [Q] vraagt of zij hem kan informeren over de stand van zaken omtrent [T] CR S.A. Op 27 oktober 2006 stuurt [Q] ( [S] , [e-mailadres] ) deze email door naar [WW Ltd] ( [emailadres 3] ) met de tekst: “ter kennisgeving”.

15 november 2006 email van [HHH] ( [emailadres 2] ) aan “Mhr. [Q] ” ( [S] ) waarin zij aangeeft dat de veranderingen van [T] CR S.A. zijn ingeschreven in het Register. Een uittreksel van het Register is als bijlage gevoegd. Uit het uittreksel van het Register blijkt dat [Q] per 23 oktober 2006 als “presidente” is aangesteld van [T] CR S.A. Op 16 november 2006 stuurt [Q] ( [S] , [e-mailadres] ) deze email door aan [WW Ltd] ( [emailadres 3] ) met de tekst: “ter kennisgeving”.

Op 7 december 2006 email van [Q] ( [S] ) aan [WW Ltd] (onderwerp email: bezoek Costa Rica) waarin hij zich richt tot “mevrouw [HHH] ” en doorgeeft dat zijn cliënt vanavond aankomt in [plaats 1] en dat hij haar morgen graag wil bezoeken. In deze email richt [Q] zich tevens tot “ [F] ” en geeft het adres van mevrouw [HHH] door. Op dezelfde dag wordt vanaf [WW Ltd] ( [emailadres 3] ) een email gestuurd naar [S] ( [e-mailadres] ) met als tekst: ''Goedenmorgen heb hem nu binnen [Q] bedankt!"

7 december 2006 email van [HHH] ( [emailadres 2] ) aan “Mhr. [Q] ” ( [S]

) waarin zij aangeeft om naar het hotel van de cliënt te gaan en vraagt in welk hotel hij zit. Op dezelfde dag stuurt [Q] ( [S] , [e-mailadres] ) dit emailbericht door naar [WW Ltd] ( [emailadres 3] ) met als tekst: “zie onderstaand bericht”.

(…)

[Q] ( [Q CV] , [emailadres 4] ) reageert hier op of zij hem met spoed kan terugbellen aangezien ze de patente dringend nodig hebben. Op 21 maart 2007 stuurt [HHH] ( [emailadres 2] ) een email naar “mhr. [Q] ” ( [Q CV] ) waarin zij aangeeft dat ze de heer [JJJ] heeft gesproken. Ze geeft aan dat je geen software patent kan kopen en als je in Costa Rica wil werken het dan als datum proces wordt ingeschreven. Ze geeft dan drie mogelijke opties. Op dezelfde dag stuurt [Q] ( [Q CV] , [emailadres 4] ) de hiervoor vermelde emails door naar [KKK] ( [emailadres 5] ) met als tekst: “Direct aan [F] laten lezen svp.”

(…)

Documenten

Merchant application form (word document, Application Gaming.doc.).

Hierop staat onder andere het volgende vermeld:

1. Company information

European company details:

[T] Ltd

Company owner’s details:

[F] met emailadres [emailadres 3]

Director’s details:

[Q]

Autorized signatory:

[Q]

Corporate company details:

[T] CR SA

Autorized signatory’s details:

[Q]

2. Website details

www. [internetsite 6] :

Internet [OOO]

[internetsite 19] :

Same

3. Merchant contact details

Management:

[Q]

General en Risk:

[F] (telefoonnummer: [mobielnummer] )

Technical:

[LLL]

Finance:

[D] (telefoonnummer: [telefoonnummer 2] )

4. Risk Management Questionnaire

Activities:

Providing internet [OOO] www. [internetsite 18]

Major countries where clients are coming from: NL, UK, Aus, Canada, Belgium, Germany

Countries which are blocked:

USA, Russia, Sweden, Poland

[OOO] license:

No, because CR need none

Currencies:

€, USD, GBP

(…)

Tevens staat vermeld dat [Q] op naam van [QQ] een bankrekening heeft geopend

( [nummer 2] Rabobank [plaats 2] ), dat [F] en [D] de bankpas van [Q]

per koerier bezorgd krijgen en dat zij gerechtigd zijn betalingen te verrichten. Ook staat

vermeld dat [Q] bezig is met het openen van een bankrekening op naam van [QQ] bij de

Postbank in Nederland alsmede bij HSBC te Jersey.”

2.16.

In het proces-verbaal van bevindingen “Computer [Q] algemeen” (bijlage 96) is vermeld dat de volgende gegevens op de computer van [Q] zijn aangetroffen:

“[V Ltd]

Email 24 februari 2006 van [WW Ltd] , [F] aan [S] waarin [F]

aangeeft dat de naam van hun nieuwe offshore [V] moet zijn. Bij de email stuurt [F] een uittreksel Kamer van Koophandel van [B BV] en van [A BV] mee. Tevens stuurt hij een kopie legitimatie van [D] mee. (…)

Email 13 juni 2006 van [Q] ( [S] , [e-mailadres] ) aan “Mrs. [MMM] ”

( [emailadres 6] ) inzake de opening van een bank account voor [V Ltd] . In de email staat vermeld dat “Mr. [F] " en “Mr. [A] " niet in de gelegenheid zouden zijn om de benodigde gegevens te overhandigen en [Q] vraagt of het mogelijk is de bank account op zijn naam te zetten. (…)

Email van 7 maart 2007 van “ [NNN] " ( [emailadres 7] ) aan [Q] ( [emailadres 4] ) inzake gegevens van [QQ] . In de email staat vermeld dat het volgende “op briefhoofd Rabobank staat:

“ [Q]

[QQ Ltd]

Rekeningnummer Rabobank: [nummer 3]

[adres 3]

[postcode 3] [vestigingsplaats] ”

(…)

[T] Ltd

(….)

In een email van 17 juli 2007 van [TT] ( [emailadres 8] ) aan “ [Q] ” ( [Q CV] , [emailadres 4] ) met een cc naar [emailadres 3] wordt het contract meegezonden van Deutsche Bank ( [J] ). Het onderwerp van de email is [T-bank] accounts. Het betreffende contract staat op naam van [T] Ltd , type of industry is "Betting”, description of services is “ [OOO] ” en de volgende websites worden genoemd: www. [internetsite 6] , www. [internetsite 15] , www. [internetsite 11] , [internetsite 20] , www. [internetsite 9] , www. [internetsite 2] , [internetsite 21] en [internetsite 22] .

(…)

In een email van 30 juli 2007 van [Q] ( [Q CV] , [emailadres 4] ) aan " [F] ” ( [emailadres 3] ) inzake contract [T] vraagt hij of [F] het formulier in de bijlage wil invullen en aan [TT] van [PPP] kan retourneren. Een screenshot met betrekking tot elke website wordt gevraagd en tevens het KvK document van Costa Rica.

(…)

[T] CR SA

(….)

Email van 28 juni 2007 van [KKK] ( [emailadres 9] ) aan [QQQ] ( [DDD] ) waarin zij de volgende websites doorgeeft: www. [internetsite 11] ,

www. [internetsite 15] ,www. [internetsite 2] en [internetsite 21] . Als “business activity" staat vermeld “ [OOO] ”. Op 29 juni 2007 stuurt [QQQ]

( [emailadres 10] ) een email naar [KKK] waarin hij aangeeft dat aangezien de onderneming in de UK is geregistreerd, ze ook een “UK betting license” nodig hebben. In een email van 29 juni 2007 geeft [KKK] aan [QQQ] aan dat alleen [T] CR S.A. een licentie heeft. In een email van 29 juni 2007 van [KKK] aan “ [Q] ” ( [Q CV] ) staat vermeld dat de contracten ( [DDD] ) nu op naam van “ [T] Costa Rica” moeten komen in plaats van [T] Jersey omdat ze alleen in Costa Rica een licentie hebben. Als bijlage bij de email is een kopie van het patent gevoegd.

(…)

Email van 5 juli 2007 van “ [Q] " ( [Q CV] , [emailadres 4] ) aan [KKK] ( [emailadres 9] ) met als bijlage het contract van [DDD] , In een eerdere email van 4 juli 2007 van [KKK] ( [emailadres 9] ) aan [Q CV] geeft zij aan dat het contract moet worden aangevuld met de websites: www. [internetsite 11] , www. [internetsite 15] , www. [internetsite 2] , [internetsite 21] . Het contract staat op naam van [T] CR S.A. en is ondertekend door [Q] . Tevens is als bijlage een directors and shareholders list gevoegd d.d. 5 juli 2007. Hierin staat vermeld dat de aandeelhouder van [T] CR S.A. , [T] Ltd is.

(…)

Voor de aanvraag van een creditcard bij [J] via [PPP] stuurt “ [F] ” ( [WW Ltd] , [emailadres 3] ) op 13 juni 2007 een email naar [TT] ( [emailadres 8] ) en [Q CV] ( [emailadres 4] ) met gegevens inzake de websites en platforms. De omzetten zouden € 350.000 per maand zijn met een groei van elke maand ongeveer € 25.000. [F] noemt de volgende websites met de bijbehorende omzet:

• www. [internetsite 6] +/- € 15 000,- per maand

• www. [internetsite 15] +/- € 100 000,- per maand

• www. [internetsite 11] .com +/- € 20 000,- per maand

• [internetsite 20] +/- € 5 000,- per maand

• www. [internetsite 9] +/- € 5 000,- per maand

• www. [verzamelnaam] .com +/- € 25 000,- per maand

• [internetsite 21] +/- € 100 000,- per maand

• [internetsite 22] +/- € 5 000,- per maand”

2.17.

In een e-mail van 19 maart 2008 van een medewerker van [J] Client Service aan [emailadres 11] , wordt melding gemaakt dat meer chargebacks zijn geregistreerd op het account van [T Ltd] . Dit bericht wordt doorgestuurd aan [F] , [RRR] en [MM] , de laatste twee werkzaam bij [I] . [RRR] reageert vervolgens op 20 maart 2008 aan ‘ [CCC] ’, ‘ [F] ’ en [MM] als volgt (bijlage 172):

“Beste [CCC] ,

(…)

Ik adviseer je te reageren op onderstaande mail van [J] .

Op basis van het verhoogde chargebackpercentage zijn er immer maatregelen genomen.

Onderstaand overzicht van [J] heeft betrekking op de periode vóórdat het nieuwe veiligheidsregiem is ingegaan. De creditcardtransacties zijn immers vanaf 18 januari via ons systeem gaan lopen en zoals je weet hebben we daarbij alle risicolanden uitgeschakeld. In overleg met jullie is er destijds voor gekozen om alleen Nederland en België te accepteren en sinds kort is ook Cyprus toegevoegd op verzoek. Door deze actie zou het chargebackpercentage zienderogen moeten zijn teruggelopen. Waarschijnlijk is het na die tijd ( na 18 januari ) niet eens meer voorgekomen.

Dit vloeit niet alleen voort uit de maatregelen die [I] voor jullie kon nemen vanuit de functionaliteit die [I] Plaza biedt maar mogelijk ook uit additionele maatregelen die jullie zelf genomen hebben. Het is goed om die maatregelen met hen ( [J] ) te communiceren in je mail.

(…)

PS . zoals je waarschijnlijk weet beiden we niet alleen de mogelijkheid om landen uit te sluiten maar kun je tevens specifieker op IP adres frauduleuze transacties buiten de deur te houden.”

2.18.

Op 10 april 2008 stuurt [TTT] , Web Developer ( [emailadres 12] ) aan [RRR] een bericht van [CC] door dat een nieuw [CC] account is aangemaakt op met username ‘ [belanghebbende] _eu’. In dit bericht staan transactie links voor [UUU] , www1. [internetsite 11] , www2. [internetsite 11] , www3. [internetsite 11] , www4. [internetsite 11] , www5. [internetsite 11] , www6. [internetsite 11] , [verzamelnaam] , [VVV] en [WWW] .

[RRR] stuurt in reactie daarop op 11 april 2008 een e-mail aan “ [TTT] en [CCC] ” ( [TTT] en [emailadres 14] ) met de volgende tekst (bijlage 173):

“Ik begreep uit je gesprek wat we vanmorgen hadden dat je [CC] wilde gaan koppelen en graag wilde dat wij daar tussen gingen zitten om o.a. veiligheid te waarborgen.

Vervolgens gaf je aan dat de koppeling met [CC] voor de 15e april gerealiseerd moest zijn.

Even vooraf : Hoe is het nou afgelopen met [J] eigenlijk ? Ik heb er niets meer van vernomen ( zie mijn vorige mail ) Is dit inmiddels een afgesloten weg ? Zoals je weet heb ik mijn hulp aangeboden om te kijken of we via Payvision invloed kunnen uitoefenen. De reden dat [J] jullie afsloot heeft mijns inziens geen betrekking op de periode dat de CC’s via ons liepen. Laat ze maar aantonen dat er chargebacks waren in die periode. Kan me bijna niet voorstellen. Als [J] weer aansluit dan zie ik de noodzaak voor [CC] eerlijk gezegd niet in. Is het niet handig dat we die route eerst lopen ? .. Mogelijk heb ik niet alle info maar dat hoor ik dan graag. ( Ik stel voor dat morgenvroeg om 10.00 uur ff bellen met elkaar [CCC] ..)

[CC] koppelen. Ik heb het er met [MM] en [XXX] kort besproken tussen de

bedrijven door.

Ik begrijp dat dat heeft iets meer voeten in aarde heeft dan een knop omzetten , en dat was

natuurlijk ook te verwachten. Koppelingen moeten ontworpen, ontwikkeld en getest worden ,

los nog van contracten die we [CC] moeten hebben om verantwoord zaken te kunnen

doen. Als we dit pad ingaan dan is er sowieso meer tijd nodig om dan de 2-3 werkdagen waar

je vanmorgen over sprak..

Ik stel voor dat we het morgen verder bespreken voordat we dadelijk overhaast beslissingen

nemen die door een andere benadering te vermijden geweest zouden zijn..”

2.19.

[Q] ( [emailadres 4] ) ontvangt op 15 april 2008 van [PPP] een herinneringsmail om een factuur te betalen voor het gebruik van het transactieplatform Triple Deal door [T] . Vervolgens vraag [TT] van [PPP] in een e-mail van 18 april 2008 aan [Q] ( [emailadres 15] ) wanneer de factuur in orde wordt gemaakt.

[Q] stuurt deze mail door aan [F] ( [emailadres 16] ) met de mededeling “Onderstaande mail ontving vorige week van [TT] , gelieve actie te ondernemen aangezien hij anders per as vr. de contracten zal ontbinden.”

[F] ( [emailadres 16] ) stuurt deze mail op zijn beurt op 29 april 2008 door aan [MM] met de opmerking “Beste [MM] zie onderstaande en zeg mij dat je onze contracten hebt overgenomen !!!!!! want ik zou niet weten waarvoor ik hun nog zou moeten betalen!!!!” (bijlage 170).

2.20.

In het proces-verbaal “Verhoor van de getuige [Q] ”, opgemaakt op 6 augustus 2013 (bijlage 14), is het volgende vermeld:

“In 2006, maar dat kan ook eind 2006 geweest zijn, maar ik denk begin 2006, hebben [F] , Ik ben zijn achternaam vergeten. U zegt mij [F] en dat is hem inderdaad. Hebben [F] en [D] mij benaderd om een vennootschap op te zetten die zich bezig zou houden met het verrichten van internationale betalingen voor internet aangelegenheden.

(…)

U vraagt mij of ik hun ook in persoon heb ontmoet. Ja ik heb ze ook in persoon ontmoet.

U vraagt mij hoe ik [QQ] , de constructie in Jersey met de verantwoordelijke personen/UBO, heb

opgezet. De UBO van dat verhaal waren toentertijd [D] en [F] en ik weet niet meer geheel

zeker of ik directeur van [QQ] Jersey was of dat de heer [YYY] in Jersey dat was.

(…)

U zegt mij dat er in Nederland een bankrekening is geweest van [QQ] op mijn naam. Dat kan ik mij inderdaad herinneren, dat was een Rabobank rekening.

(…)

U vraagt mij of ik nog weet hoe het met de betalingen is gegaan van die rekeningen. Dat kan ik me niet meer voor de geest halen. U vraagt mij of ze met de bankpas zelfstandig konden internet bankleren. Toentertijd konden ze zelfstandig internet bankieren met die rekening. U vraagt mij of ik dagelijks met die rekening bezig hoefde te zijn. Nee, dat hoefde ik niet.

U zegt mij dat ze bij mij nog een andere vennootschap hebben laten oprichten. Ja, ik heb hun een standaard company in Engeland verkocht. Dat was [T] . Die is later, omdat ik privé in de problemen kwam, uitgeschreven. Zij wilden geen zaken meer met mij doen omdat ik in die [affaire] zat en mijn zaken niet meer bij kon houden. En toen is alles overgedragen aan [U] . Daar heb ik overeenkomsten van gehad maar die heb ik nu niet meer. De overeenkomsten betroffen de overdracht van [T] UK en [T] S.A. in Costa Rica. Daarbij zat geloof ik ook [QQ] Jersey. En dat was de overdracht van al die vennootschappen.

U vraagt mij hoe ik [U] ken. Voordat zij bij mij kwamen, kende ik [U] . Hoe ik met hem in contact ben gekomen heb ik ook in een van de verklaringen gezegd, ik meen dat dat door [ZZZ] was. We hebben een keer een ontmoeting gehad. Hij zat in Costa Rica en hij kon Costaricaanse vennootschappen voor mij oprichten. En via die weg ben ik in contact gekomen. Het kan ook zijn dat ik zelf eerst contact heb opgenomen met een notaris in Costa Rica. Ze sprak Nederlands en zat in een van de buitenwijken van [plaats 1] en daar hield zij kantoor. Ik weet niet precies of [T] S.A. met tussenkomst van [U] is opgericht of dat ik hem zelf bij die mevrouw de notaris heb opgericht. U verteld mij dat u in de documenten hebt gezien dat ik zelf contact heb opgenomen met mevrouw [HHH] in Costa Rica, die Nederlands sprak. Dat kan heel goed zijn.

U vraagt mij wie de feitelijke UBO's waren van [T] . Dat waren toentertijd [F] en [D] . De aandelen van de Ltd werden, naar ik meen, gehouden door de Costaricaanse S.A. In Costa Rica heb je te maken met UBO's in die zin dat het een SA is, dus aandelen aan toonder. Toentertijd was de Costaricaanse wet zo dat wie de aandelen certificaten in hand had, die is de feitelijke UBO. U vraagt mij of ik de aandelen certificaten in hand heb gehad. Die heb ik niet in hand gehad. U vraagt mij of ik weet wie die wel in hand heeft gehad. Dat kan ik niet met zekerheid zeggen maar ik meen dat die in Costa Rica bij de notaris lagen.

(…)

U vraagt mij of ik [F] en [D] in contact heb gebracht met [U] . Ik meen dat ik ze in contact heb gebracht met [U] . U vraagt mij of het UBO schap hetzelfde is gebleven en dat hij het management is overgenomen. Dat is correct, maar ik weet niet wat daarna is gebeurd.

(…)

U vraagt mij hoe dat is gegaan met het factureren vanuit [T] . Ik weet dat zij zich toen ook bezig hielden met sms services, met die ringtones en dergelijke op smsen en daar kwamen af en toe overschrijvingen binnen van 10,15 duizend euro of ponden dat weet ik ook niet precies. En dat kwam op de rekening in Engeland binnen. Maar daar hadden zij ook zelf een machtiging over. Ik heb niet al hun handelen na kunnen gaan op dat moment. U vraagt mij of ik zelf facturen heb gemaakt of dat ik ze aangeleverd kreeg. Ik kreeg de bankafschriften binnen van die rekening. U vraagt mij of de facturen van [T] en [QQ] van mij af kwamen. Ik heb een paar keer een factuur in die tijd opgesteld (….).

(…)

U vraagt mij of ik in Costa Rica ook nog navraag heb gedaan met betrekking tot internet [OOO] licence, een soort vergunning voor internet gokken. Ja ik heb navraag gedaan en mevrouw [HHH] vertelde mij op dat moment dat de Costaricaanse wet van toen die tijd die had een clausule dat internet [OOO] en dergelijke, internetpoker, dat dat niet opgenomen was in de wet en derhalve dus niet verboden in Costa Rica. U zegt mij dat er geschermd wordt met een licentie van Costa Rica en of ik weet of die bestaat. Wat mevrouw [HHH] mij toen vertelde was dat internet [OOO] niet is opgenomen in de Costaricaanse wetgeving. Dus het kan zijn dat die nu bestaat, maar toen niet. Een licentie heeft volgens mij een nummer.

(…)

U zegt mij dat er onderhandelingen zijn geweest met een aantal creditcard maatschappijen en

vraagt mij of dit uit eigen beweging is geweest of op verzoek van de cliënt, Dit is allemaal op

verzoek van de cliënt geweest. U vraagt mij of ze zelfstandig ook contacten hadden met de

bedrijven. Het was zo geregeld dat ik werd gebeld door [F] of door een van zijn medewerkers voor een video conferentie via skype. Ik meen me te herinneren dat toen ik in [plaats 3] zat dat we een videoconferentie hadden met de Deutsche Bank en een bedrijf op Malta meen ik. U vraagt mij of de Deutsche Bank [J] is geweest en dat is inderdaad [J] geweest.

U zegt mij dat het vrij ongebruikelijk is dat de UBO's zelf naar buiten toe de zaken doen en dat ik alleen in beeld kom als er een handtekening gezet moet worden. Het was toen die tijd heel erg gebruikelijk in de werkzaamheden die ik deed.

(…)

U vraagt mij naar de bankrekeningen, de aanzienlijke bedragen die daarbinnen kwamen, die

weggeboekt werden en dat ze zelf gemachtigd waren voor de bankrekeningen. Mochten er

betalingen zijn die ik uitgevoerd heb, dan zal dat altijd vanaf mijn computer geweest zijn. U vraagt mij of dit in opdracht van de cliënt is gedaan. Dat is uiteraard zo gegaan.”

2.21.

In het proces-verbaal “Verhoor van de getuige [Q] ”, opgemaakt op 10 februari 2014 (bijlage 118), is het volgende vermeld:

“U vraagt of dat een normale procedure is dat er eerst geld wordt overgemaakt en later een factuur. Nou, normaal gesproken betaal je na het ontvangen van een factuur, maar het kwam daar nog al eens voor inderdaad dat er gebeld werd dat er geld was overgemaakt en dat een factuur moest worden uitgeschreven, ik had de gegevens van het bedrijf en dergelijke. Ik geloof dat zij die later zelf ook hadden, maar dat zal je natuurlijk na moeten gaan in de tijdlijn van de computer.

U zegt dat ik op papier de directeur was van [QQ] ltd en u vraagt mij of ik aan kan geven als directeur zijnde toentertijd, of er feitelijk iets gedaan werd met die onderneming of dat het een onderneming was die alleen op papier bestond. Je zou het, zoals de Engelsen zeggen, een shelf company kunnen noemen. Hij is nieuw opgezet en ik geloof dat het doel van die onderneming was om de online betalingssystemen mee af te handelen.

U vraagt of ik dat ook gedaan heb binnen [QQ] . Nou zelf heb ik zo gewerkt: er werd gebeld, schrijf er een factuur voor, er is een overschrijving en wat ik in mijn vorige verklaring ook heb gezegd, ik had eigenlijk nauwelijks activiteit op de bankrekening. Officieel was ik natuurlijk de directeur van de vennootschap, dus had ik toegang tot de bankrekening maar zij hadden ook de codes. Ik weet niet wat er later met die onderneming is gebeurd, maar in mijn tijd was het eigenlijk nog een semi inactieve onderneming.

U zegt dat als je betalingsdiensten aanlevert dat je dan mensen nodig hebt om dat af te wikkelen en vraagt of er personeel was of dat ze alles gewoon zelf deden. Ik was er in ieder geval niet bij

betrokken. Het personeel waar ik mee gesproken heb, bevond zich naar mijn idee altijd in

Nederland. In Jersey was er geen personeel.

(…)

U zegt dat ik een e-mail vanuit Nederland kreeg met het verzoek om een factuur te maken die dan de betaling moest verantwoorden die naar de rekening van [QQ] in Nederland ging. U vraagt hoe ik dan aan de omschrijving kwam die op de factuur stond of dat ik deze zelf had verzonnen. Ik weet niet of daar in de e-mail nog iets bijstond. Ik heb het niet uit mijn duim gezogen, dan moet het iets in de trant van management fee zijn geweest.

U zegt dat op de omschrijving staat: "bought IVR en sms data”. U vraagt mij of ik dit zelf heb

verzonnen. Dat denk ik niet. U vraagt of ik weet wat IVR is. Ik heb geen idee. Sms data daar kan ik me iets bij voorstellen, dat durf ik niet met zekerheid te zeggen, dat dat om telefoonnummers gaat waar reclame sms-en naar gestuurd worden. En IVR, daar heb ik geen idee van. U vraagt of [QQ] deze diensten aan [belanghebbende] heeft geleverd of verricht. Nee, want mijn idee van [QQ] is dat het de vennootschap zou worden waarover de betalingssystemen lopen en dat heeft natuurlijk niets gemeen met sms diensten.

U vraagt of die gegevens die op die factuur staan afkomstig zouden zijn van mensen uit Nederland. Ja, daar heb je bewijs van, want je hebt het al over een e-mail van [AAAA] naar mij.

(…)

U vraagt mij naar de Rabobank rekening van [QQ] en of zij ( [F] en [D] )

zelfstandig de rekening konden gebruiken. Dat heb ik je de vorige keer al gezegd, zij hadden ook inloggegevens.

U zegt dat ze daar ook een pas voor nodig hadden als je bij de Rabobank wil bankieren. Ja de card reader, ja dan hebben zij ook de pas gehad. U vraagt mij of ik zelfstandig ook nog geld van de rekening kon halen en of ze zoveel vertrouwen hadden in mij. Vanaf dat oogpunt gezien niet nee, want met de card reader zonder bankpas kom je niet ver natuurlijk. U vraagt mij of de bankpas naar hen is gegaan en dat ik vanaf toen geen grip meer had op de rekening. Dat is correct.

U vraagt mij of [T Ltd] een rekening had in Engeland. Ja, die had een rekening in Engeland en

omdat ik de directeur was van die vennootschap, had ik natuurlijk ook zeggenschap over die

rekening. En [D] en [F] hadden daar ook toegang toe. Ik geloof zelfs dat die een eigen bank kaart hebben gehad en een eigen digitale login token.

U vraagt of ik op die rekening de volledige controle had of dat dit meer bij hen zat? Dat zat meer bij hen. Ik had wel inlogmogelijkheden op die rekening via die digitale token, dat was een combinatie van een password en de code die de token genereert.

(…)

U geeft mij aan dat ze online kansspelen aanboden. En dat het middels omschrijvingen op facturen lijkt alsof het iets anders is of dat ze ondersteunende diensten verlenen. U vraagt mij of ik in het kader van [T Ltd] ooit zakelijk onderhandeld heb met mensen over leveranciers van casino spellen. Ik heb nooit dergelijke onderhandelingen gevoerd nee.

U zegt dat jullie contracten zien dat er online spellen worden gehuurd en dat daar contracten bij zijn op naam van [T Ltd] , maar dat er ook contracten bij zijn waar ogenschijnlijk mijn handtekening op staat. Ik vraag u welke firma dat is geweest. U geeft mij aan dat dat onder andere [BBBB] uit Cyprus is geweest. U zegt mij dat dat in het tijdsbestek tot november 2007 is geweest en dat u daarna ook nog wel contracten ziet van [T] waarin mijn naam wordt gebruikt als directeur. Maar ik zeg u dat deze contracten dus niet door mij getekend kunnen zijn.

U vraagt of ik betrokkenheid heb gehad bij de activiteiten van [T Ltd] , dus bij het aanbieden van goksites. Nee, daar heb ik geen betrokkenheid bij gehad.

(…)

U zegt dat jullie denken dat ze de rechtspersonen [T Ltd] en [T SA] gebruikt hebben om hun werkzaamheden af te schermen. U vraagt mij of er personeel zat in [T Ltd] of [T SA] . Voor zover ik mij kan herinneren heb ik geen personeel in dienst gehad op de Ltd en naar ik weet in mijn tijd in Costa Rica ook niet. Ik heb bijvoorbeeld nooit contracten voor personeel ondertekend.

(…)

U vraagt mij of ik ooit contact heb gehad met individuele casino spelers in het kader van klachten of iets dergelijks. Nee, dat heb ik niet gehad.

U vraagt mij met wie ik mijn declaraties (voor bijvoorbeeld reiskosten) besprak. Dit besprak ik met [F] . U vraagt wie dat dan goed moest keuren en of dit ook [F] was. Voor zover ik weet wel. Als ik declaraties had, belde ik hem op. Ik weet niet of hij nog van hogere hand een akkoord moest krijgen.

(…)

U vraagt mij of ik me nog kan herinneren of ik bezig ben geweest met het aanvragen van een goklicentie in Costa Rica. Ja, dat zijn een van de eerste e-mails geweest. De eerste e-mails waren met de notaris in Costa Rica en dat was de aanvang. In die e-mails heb ik ook gevraagd hoe het zit met die goklicentie. Nu weet ik niet meer of zij heeft aangegeven dat Costa Rica geen licentie heeft of dat ik dat zelf op een aantal websites heb gevonden. Maar toen was het zo dat online [OOO] niet in de Costa Ricaanse wet was opgenomen en derhalve hoefden ze ook geen licentie uit te geven.

(…)

U zegt mij dat jullie contracten hebben aangetroffen van [T] of [QQ] met het bedrijf genaamd

[CCCC] en dat ik contact zou hebben gehad met ene [KKK] en u vraagt mij of die naam mij nog iets zegt. Dat zegt me wel iets, maar heel vaag. Zij werkte in [vestigingsplaats] geloof ik. Met de vrouw van [F] hem ik contact gehad en met [KKK] ook. Zij is er later bijgekomen geloof ik. U vraagt of ik weet wat voor rol zij had. Ik heb geen idee, ik weet dat ik een aantal zaken met haar moest bespreken. Misschien was zij iets van een manager of iets dergelijks, maar ik heb totaal geen zicht gehad op de structuur zoals die daar uitgevoerd werd, welke functies de mensen hadden.

(…)

U heeft het over een e-mail van 12 november 2007 van [U] aan mij over de verklaring

aandelenoverdracht [T Ltd] en dat daar een koopprijs van € 9.000 staat vermeld en u vraagt of dit een fictief bedrag is. Ja, dat klopt, ik heb er nooit 9000 voor ontvangen.

U zegt dat voor [QQ] hetzelfde staat, dat ook deze aandelen een koopprijs hadden van € 9.000. U

geeft mij aan dat ik al eerder heb aangegeven dat ik deze aandelen nooit heb gehad. Ja, u hebt zelf een aantal e-mails genoemd die volgens mij klaar genoeg zijn.”

2.22.

In het proces-verbaal van bevindingen “Computer [Q] met betrekking tot de aankoop van een S.A. in Costa Rica” (bijlage 97) is de volgende e-mailcorrespondentie tussen [U] en [Q] beschreven:

“29 juli 2008 email van " [U] " ( [emailadres 17] ) aan “ [Q] ” ( [emailadres 15] ) waarin hij het volgende vraagt: “Kun je mij nog even helpen herinneren welke Ltds. jij mij direkteur hebt gemaakt bij de company house voor [F] ?” Op 31 juli 2008 wordt vanaf [emailadres 15] een email gestuurd naar [emailadres 17] met als tekst: “Bij Companies House ben jij directeur in [T] Ltd. Op dezelfde dag worden de hiervoor vermelde emails door [Q] ( [emailadres 15] ) verzonden naar [DDDD] ( [emaildres] ).

2.23.

In het proces-verbaal “Verhoor getuige [U] ”, opgemaakt op 14 februari 2014, staat het volgende, waarbij ‘V’ is vraag verbalisanten, ‘A’ is antwoord getuige en ‘O’ is opmerking verbalisanten (bijlage 78-13 en 117):

“V: Kunt u ons vertellen hoe het chronologisch met de Costa Ricaanse vennootschappen is gegaan?

A: Ik heb het van [Q] overgenomen. Ik ken [Q] van 2006. Toen had ik het idee om iets te beginnen/investeren in Costa Rica. [Q] bestelde 10 S.A.'s bij mij.

Hij had een S.A. besteld bij een advocate hier in Costa Rica die Nederlands sprak. Dat was [HHH] , die heb ik 1 keer ontmoet voor die overdracht. Dat was in 2007 geloof ik. Daar werd toen keurig voor de presidentschap betaald.

V: Welke onderneming nam je toen over?

A:. Dat was [T] . Ik noem het vanaf nu [T] .

V: [Q] heeft jou gevraagd om het bedrijf over te nemen omdat hij problemen zou hebben. Met wie heb je toen contact gehad?

A: We hebben een keer een vergadering gehad. Er waren drie keurige jonge heren, drie jonge

miljonairs. Dat waren [F] , [D] en de andere is zijn broer geweest. Die zaten bij die vergadering.

V: Is daar toen verteld dat [Q] problemen had?

A: Ja zoiets. Ik kan me niet eens herinneren waar het over ging. Het was vriendelijk praten met elkaar. Ik heb verder alles met [Q] afgesproken. Ik kreeg er 1500 euro voor.

V: Op het moment dat [Q] eruit stapte, waren er meerdere ondernemingen. Welke ondernemingen waren er allemaal?

A: Ja dat waren er drie. Ondernemingen in Engeland, Costa Rica en Cyprus. Over de onderneming in Jersey is pas later gesproken. In Engeland was [T] Engeland en in Cyprus weet ik niet meer hoe deze heet. Nu je zegt [G] , ja dat was het inderdaad, [G] Marketing. Ik hoefde er verder niks voor te doen. En ongeveer een jaar later kreeg ik een brief thuis gestuurd om op te houden met het aanbieden van de goksites.

(…)

V: Wij vinden een soort contract, inzake de aandelenoverdracht van [T] , voor een bedrag van 9000 euro. Heb jij dit aan [Q] betaald?

A: Nee, dat contract stelt niks voor.

V: We hebben ook een contract gezien inzake de aandelenoverdracht van de aandelen van [QQ] . We tonen u het betreffende contract. Ook hier is 9000 euro gevraagd voor deze aandelen. Klopt dat?

A: Nee, dit staat mij niet meer bij. Die betaling is nooit geweest.

(…)

V: Wie besliste over de betalingen van uw facturen?

A: Ik heb dat met [F] besproken.

V: [Q] heeft aangegeven dat hij problemen heeft gekregen en dat daarna alles via u is gegaan?

A: Ja dat klopt. En na een jaar kreeg ik die brief van het Ministerie van Justitie dat ik moest stoppen met het aanbieden van de online kansspelen. Deze was gericht aan [T] , t.a.v. [U] .

Toen heb ik een van de heren opgebeld. Dit was [F] . Toen heb ik gezegd dat ze iemand anders

moesten zoeken. En toen heb ik iemand anders als president gemaakt, dat was [FFF] .

V: Wist jij wat de business van de ondernemingen was, toen jij het overnam?

A: Ja, maar op termijn zou het toch gelegaliseerd worden. [Q] vertelde mij dat. Ik belde toen met die heren. En toen heb ik de advocaat gesproken van deze heren, dat was [EEEE] . Zij gaf aan dat er nog nooit iemand voor is aangehouden. Toen heb ik gezegd dat ik iemand anders er op wil zetten. Toen heb ik die [FFF] er op gezet.

V: Met wie heb je het meeste contact gehad van deze heren.

A: Met [F] .

V: Stuurde deze heren stukken-documenten naar jou die je moest tekenen?

A: Dat zullen jullie beter weten dan ik.

V: Zijn er handtekeningen gezet die niet van jou zijn, zoals dat bij [NN] is gebeurd?

A: Daar was ik erg kwaad over, maar ik denk wel dat ik dingen getekend heb in deze periode. Zoals bijvoorbeeld een merchant contract, die heb ik wel getekend. Maar ik denk dat ik er twee heb getekend. [FFF] heeft er misschien drie getekend en [RR] heeft ook maar heel weinig getekend. En bankrekeningen, daar deden wij niet aan.

V: Had [T] een kantoor in Costa Rica?

A: Het kantooradres was op mijn adres in Costa Rica.

V: Was er een aparte vestiging in Costa Rica met werknemers?

A; Nee, het was niks. En op die vennootschap hebben ze dan die sites gezet. Dat was overigens ook niet de bedoeling.

V: Heb je personeel gehad in Costa Rica?

A: Nee. Ja, alleen mijn secretaresse, [NN] .

(…)

V: Kent u [BBB] ?

A: Ja die deed het meeste werk. Die regelde al het administratieve werk daar.

(…)

V: Maken ze in Costa Rica gebruik van internet servers?

A: Nee niks, of ja niet dat ik weet, anders was er wel een kantoor geweest.

V: Hoe zat het met de licentie en-of patente in Costa Rica?

A. Ik weet dat begin 2007 ze niet meer verder wilden gaan in Costa Rica en opeens wilden ze weer wel. Zij noemen het een licentie maar dat kent Costa Rica helemaal niet. Het is een vergunning om een bepaald bedrijf in Costa Rica te mogen beginnen. Iedereen wil officieel gedekt zijn. Het stelt helemaal niks voor. De advocaat in Costa Rica waarmee ik samenwerkte, heeft er Pagina’s voor Web voor gemaakt. Costa Rica is in dat geval een heel makkelijk land.

Ik heb op een gegeven moment de website [verzamelnaam] opgezocht en dan zie ik eronder staan dat ze gefaciliteerd worden door de Costa Ricaanse overheid. Da klopt helemaal niet. Dat kan ook helemaal niet eens. Ik heb ook tegen [F] gezegd dat hij het eraf moest halen.

V: Wat zei hij toen?

A: Ja, ik zal het doen zei hij toen.

V: Heb je fiscale aangiften gedaan in Costa Rica?

A. Het gaat als volgt. [T] had in mijn optiek geen omzet, dat was nul. Ik heb regelmatig gevraagd om de boekhouding. Zij hielden de boekhouding bij en ik niet. Maar ik heb er nooit iets van gekregen. Dus in mijn optiek was het dus nul. Maar opeens gingen ze inkopen doen in Costa Rica zelf. En toen kon ik geen nul meer invullen. Daar wilde ik niet verantwoordelijk voor zijn. En toen is [SS] gekomen.

V: U heeft dus nul aangiften gedaan in Costa Rica?

A: Ja, want voor mij gebeurde er niks.

(…)

V: Was u op de hoogte van de omzet en facturatie van [T SA] : in Costa Rica?

A: Nee, ik heb er wel om gevraagd maar ik kreeg ze gewoon niet.

Voor mij was het heel simpel. In Costa Rica was er geen activiteit, er was alleen het patent.

(…)

O: Uit ons onderzoek is gebleken dat de internetsites van de goksites op naam van [T SA] hebben gestaan en dat u registrant bent geweest.

V: Klopt dit?

A: Ik heb daar niets voor getekend. Ik denk dat ze mijn naam hebben gebruikt. Toen heb ik [F] gebeld dat ik kwaad was. Hij zei dan dat ze ergens een naam onder moesten zetten.

(…)

V:We hebben nog wat vragen over de onderneming in Cyprus, [G Ltd] Kunt u zich daar nog iets over herinneren?

A. Nee weinig. Ik heb contact gehad met een Cypriotische accountant en ik ben er toen achter

gekomen dat er miljoenen omzet in was.

O: Wij tonen u een email van 17 maart 2011 (2FA023.10), van u aan [F]

V: Wat kunt u hierover verklaren?

A: Niets, ik ben alleen op papier directeur geweest en geen aandeelhouder. Het was afgesproken dat ik alleen nominee directeur zou zijn. Ik weet niks van aandelen, die ik zou hebben gehad van [G] in Cyprus.

(…)

O: Wij laten u de aandelenoverdracht ( [nummer 4] ) zien van de aandelen van [G] U aan [YY] .

V: Wat kunt u hierover verklaren?

A: Ja dat klopt, ik heb die 5000 euro nooit ontvangen.

V: Wat vindt u van de datum van het contract, 1 januari 2009?

A: Dit begrijp ik niet, toen was ik niet in Nederland. Nu weet ik het weer. Ik wilde er niks mee te maken hebben. Dit was een eis van mij. Ik wilde er helemaal uit. Ik was naar mijn wetenschap namelijk nooit aandeelhouder geweest van [G] . Het was een contract om mij uit de boeken weg te poetsen. Ik wilde niet aansprakelijk worden gesteld voor de omzet die was gefactureerd binnen deze onderneming, ik wist daar namelijk niks van.

V: Zijn er contracten geweest tussen [T] en [belanghebbende] B.V.?

A: Nee, die ken ik niet.

V: Heeft u naast uw inkomsten van uw directeurschap nog andere inkomsten ontvangen van [belanghebbende] B.V.?

A: Nee.

(…)

Samenvattend kan ik aangeven dat de ondernemingen in Costa Rica er alleen op papier waren. Ze bestaan wel gewoon, maar er waren geen activiteiten, werknemers en geen telefoon. Ze hadden wel een economische functie in verband met het patent. De ondernemingen zijn eigenlijk gewoon gebruikt om de identiteit van de eigenaren die de online kansspelen aanbieden af te schermen. Door de Costa Ricaanse vennootschappen werd in ieder geval geen kansspelen aangeboden, terwijl dit op internet wel zo lijkt. Dit werd aangeboden buiten Costa Rica. Door de mensen van [belanghebbende] B.V. werd dit aangeboden. Ik werd in het kader van directeurschap aangestuurd door [F] en [BBB] . Achteraf gezien wilde ik er in 2008-2009 al uit stappen, ik heb er verder helemaal niks aan verdiend, ik kreeg 3000 dollar per onderneming per jaar. Er is ook nooit vanuit de Costa Ricaanse vennootschappen aan [belanghebbende] B.V. verzocht om diensten te verlenen.

Ik wist dat men bezig waren met het aanbieden van online kansspelen en dat het strafbaar is in

Nederland. Maar de advocate in Nederland, [EEEE] , heeft mij gezegd dat dit gewoon kon. Ik begreep dat, wanneer je in de Quote 500 staat, je niet geassocieerd wil worden met strafbare feiten, als gokken. Ik begrijp dat de buitenlandse rechtspersonenstructuur is opgezet om de namen van [F] , [D] en zijn broer weg te houden van het aanbieden van de kansspelen op het internet. De administratie werd in Nederland gevoerd en daar heb ik geen zicht op gehad.

Ik voel me misbruikt, belazerd en bedonderd. Deze heren hebben misbruik van ons gemaakt, ook van [NN] , maar ook van al die andere mensen die ik in Costa Rica hiervoor heb gevraagd. Deze mensen in Costa Rica weten helemaal nergens van af en zijn alleen op papier directeur geweest. Vanaf 2008-2009 wilde ik er al uit. Maar dat lukte hen toen nog niet om een andere persoon aan te leveren.”

2.24.

In het proces-verbaal van bevindingen “ [G Ltd] Rechtspersonenstructuur” (bijlage 77) is het volgende geschreven:

“In de e-mailbox van [GG] [hof: de toenmalige belastingadviseur van onder andere belanghebbende] zijn e-mails d.d. maart 2011 aangetroffen tussen “ [GG] ” en “Mr. [GGGG] ” inzake de aandeelhouder van [G Ltd] Op 14 maart 2011 stuurt " [GG] " een e-mail naar “ [U] " met documenten van het Companies Registrar uit Cyprus. Op dezelfde dag reageert “ [U] ” naar “ [GG] ” dat hij hier niet blij mee is aangezien hij alleen nominee director zou zijn. Op 15 maart 2013 ontvangt " [U] ” een e-mail van [HHHH] waarin het volgende staat: :” [U] bel mij even...!"

(Noot verbalisant: het e-mail adres van [HHHH] is in gebruik door [F] .)

Tevens staat in de e-mail een tekst vermeld van “ [GG] ” waarin staat dat hij het probleem ten aanzien van het aandeelhouderschap van [G] heeft besproken met [F] . [F] zou ermee akkoord gaan dat de aandelen in handen komen van een Panamese vennootschap en vraagt of [U] met de meeste urgentie de nodige stappen wil ondernemen. Op 17 maart 2011 stuurt “ [U] " een e-mail naar “ [F] " waarin hij aangeeft dat mogelijk een bedrag van 7 miljoen zou kunnen worden gezien als buitenlands vermogen. [U] vraagt hoe ze dit gaan oplossen, dat er een nv als eigenaar boven moet komen, dat niet zijn naam als eigenaar van [G] kan worden vermeld en dat hij nu begrijpt waarom [QQ] niet loskomt. Hij geeft aan dat dit dezelfde situatie is en besmet. [U] geeft aan dat indien hij in het verleden had geweten waar zij mee bezig waren, dat dan veel ellende voorkomen had kunnen worden.

(Noot verbalisant: met [QQ] wordt [V Ltd] bedoeld).

(…)

In een e-mail van 13 april 2011 van “ [GG] ” aan “ [U] " inzake Company changes in [G Ltd] geeft [GG] aan dat wordt overwogen om de aandelen van [G] over te dragen aan een Zwitserse vennootschap. Op dezelfde dag reageert “ [U] ” op de e-mail met de vraag of er niet “geantidateerd” kan worden per 1 januari 2009.

(…)

In een e-mail van 14 april 2011 van “ [U] " aan “ [GG] ” geeft [U] aan dat het buitenlands vermogen is, wat nooit is opgegeven. Dat het nooit de bedoeling is geweest dat hij eigenaar zou zijn en dat de afrekening een keer komt. Dat er een bende ellende wordt geopend met zware financiële gevolgen, dat het er tussen zetten van een Zwitserse Gmbh geen zoden aan de dijk zet voor hem noch voor [F] en dat hij ( [U] ) wordt afgerekend op 1 januari 2009 tot datum overdracht en dat hij wordt gezien als vermogend man voor de fiscus. [U] geeft aan dat hij tegen [F] heeft gezegd dat hij het anders moet doen en dat [F] hem in het verleden steeds heeft aangegeven dat er in [G] niets gebeurt en dat deze slapende is. [U] geeft aan dat het hem verbaasde dat [F] over de leningen begon die [belanghebbende] en masse opnam van [G] tot een veelvoud van eigen vermogen van [belanghebbende] . Tevens geeft [U] aan dat hij zich ontzettend heeft verbaasd over de Cypriotische bank, dat niemand zaken doet met iemand die ze niet kennen, vandaar dat hij [F] geloofde dat [G] slapende was.

(…)

In een e-mail van 30 mei 2011 van “ [GG] " aan “ [U] " met als subject [G] geeft [GG] aan dat het er naar uit ziet dat er een goede oplossing komt voor een nieuwe aandeelhouder van [G Ltd] en hij vraagt [U] om contact op te nemen met [F] om het voorstel te bespreken.”

2.25.

In het proces-verbaal van het gedelegeerd getuigenverhoor van [YY] , opgemaakt op 14 augustus 2013 (bijlage 78-10) staat:

“Uit het gerechtelijk vooronderzoek in Nederland is gebleken, dat U de bedrijfsleider en

aandeelhouder van de Cypriotische rechtspersoon [G Ltd] bent. Is dit juist?

Ja.

Heeft U deze vennootschap zelf opgericht?

Nee. Wie de vennootschap heeft opgericht weet ik niet, Ik heb deze van [U] overgenomen. Wanneer ik de vennootschap precies heb overgenomen weet ik niet meer precies. Misschien 1 of 1½ jaar geleden. Het ging er destijds om, dat de onderneming [belanghebbende] aan de onderneming [G] aandelen wilde geven. Zij hadden niet meer een zo goede relatie met [U] . Ik werd voorts desbetreffend door een kennis, diens naam ik niet wil noemen, erop geattendeerd, dat de onderneming deze aandelen wil overnemen. Het heeft voorts in 2 etappes plaatsgevonden. 1. Ik heb de zaak overgenomen en toen 2. Werden voorts alle aandelen van [belanghebbende] door [G] overgenomen. De onderneming [belanghebbende] had schulden bij [G] en met de aankoop werden voorts de schulden afgelost.

Hoeveel heeft U voor deze vennootschap betaald en hoe zagen de betalingsmodaliteiten

eruit?

Voor de onderneming heb ik niets betaald. Derhalve bestonden er ook geen betalingsmodaliteiten. Nadat ik de onderneming had overgenomen, was ik ook in de veronderstelling, dat er bij de onderneming helemaal geen rekeningen meer openstaan. Gebleken is voorts, dat nog lopends facturen met de onderneming [I] openstonden. Derhalve heb ik te Cyprus een bankrekening geopend om via deze voorts de openstaande rekeningen te betalen.

Wanneer heeft U deze vennootschap gekocht?

Ik heb voor de koop enkele honderd EURO ontvangen en hoefde daarvoor niets te doen. Het geld werd op de bankrekening in Cyprus overgemaakt. Op navraag: Ik meen, dat het geld telkens van een bankrekening van de onderneming [I] afkomstig was.

Wat werd met de vennootschap beoogd?

Dat moet U niet aan mij vragen. Ik weet het niet, het interesseerde me ook niet echt.

Waar zijn de documenten met betrekking tot de onderneming [G] ?

Allemaal bij [GG] in Nederland. Bij mij zijn geen documenten. Op navraag: Ja, ik weet dat ik de bedrijfsleider ben. Maar waarom dat dan zo is, dat we geen documenten bij mij zijn? Dat is gewoon zo. Op navraag: In het begin had de onderneming niet eens een bankrekening. Die werd pas door mij geopend. Ik denk, dat al die facturen voorgaand van Nederland uit werden betaald. Maar dat denk ik alleen maar. Ik weet het niet precies. Op navraag: Ik bedoel de bankrekening in Cyprus. Op navraag: Met betrekking tot de onderneming [G] zou eigenlijk alleen de bankrekening in Cyprus moeten bestaan. Ik zou van geen andere bankrekening weten.

De onderneming is feitelijk van U. U doet echter niets voor de onderneming en de documenten zijn bij [GG] . Wie is feitelijk dan de bedrijfsleider van de onderneming [G] ?

Dat weet ik niet. Ik neem niet aan dat het [GG] is, die de beslissingen neemt. Maar wie het is weet ik niet. Anders zou ik moeten raden.

(…)

Wie is voor de dagelijkse leiding van de vennootschap verantwoordelijk?

Wie de dagelijkse leiding van de vennootschap in handen heeft, weet ik niet.

(…)

Wat kunt U ons over de vennootschap [belanghebbende] BV vertellen?

Ik weet, dat ze nu heel goed in de online spelletjes sector zijn. Ik heb dit eens zo opgevangen, dat zij worden gesubsidieerd. Op navraag: Door wie ze zouden worden gesubsidieerd, dat weet ik niet. [F] regelt de lopende zaken en meer weet ik er niet over.”

2.26.

In het proces-verbaal van het gedelegeerd getuigenverhoor van [YY] , opgemaakt op 25 september 2013 (bijlage 77-28) is vermeld:

“Ich halte Ihnen jetzt Dokument [documentnummer 1] vor. Es handelt sich um eine Anschluss- und Gebrauchsvereinbarung [I] BV für die [G Ltd] (1), die am 27. März 2012 von Ihnen unterschrieben wurde. Erkennen Sie diese Vereinbarung?

Ich habe das Dokument unterschrieben. Ich habe die Dokumente mal geschickt bekommen mit der Bitte diese zu unterzeichnen. Das Dokument sagt mir inhaltlich aber nichts.

Was können Sie zu dieser Vereinbarung aussagen? (Aus welchem Grund wurde sie getroffen, wo wurde sie unterschrieben usw.

Auf dieser Vereinbarung ist als Kontaktperson: [BBB] vermerkt. Wer ist diese Person und wieso ist sie die Kontaktperson?

Wir halten ihnen jetzt Dokument [documentnummer 2] vor. Es handelt sich dabei um ein fast identisches Dokument; jedoch bezieht es sich jetzt auf die [G Ltd] (2). Was ist der Unterschied zwischen der [G] (1) und der [G] (2)?

Den Grund kenne ich nicht. Frau [BBB] glaube ich, arbeitet für [belanghebbende] . Ich weiss es aber nicht sicher. Den Unterschied zwischen [G] (1) und [G] (2) kenne ich nicht.

(…)

Ich halte Ihnen die Vereinbarung [nummer 5] [hof: overeenkomst met call optie] vor. Wo und wann wurde diese Vereinbarung erstellt?

Ich kann mich erinnern, dass ich das Dokument unterzeichnet habe. Ich kann mich aber nicht mehr erinnern wo und wann. Ob ich das per Email gemacht habe, oder ob es in Holland in einem Anwaltsbüro gewesen ist, weiss ich nicht mehr.

Auf wessen initiative wurde diese Vereinbarung erstellt?

Auf die initiative von [belanghebbende] , d.h. [F] oder [D] . Mit denen hatte ich meistens zu tun.

Was können Sie zum Termin für die eingeraumte Kaufoption aussagen?

Das weiss ich nicht mehr.

Aus dieser Vereinbarung geht hervor, dass Sie faktisch nichts mit Ihren [G Ltd] -Aktien machen können. Wieso akzeptierten Sie das?

Ich hatte ja ganz wenig gezahlt für die [G] . Dabei hatte die [G] für Millionen Aktien der [belanghebbende] übernommen. Die Vertragsdetails waren für mich nicht relevant.”

2.27.

In het proces-verbaal van bevindingen “ [G Ltd] Rechtspersonenstructuur” (bijlage 77) is het volgende geschreven:

“In de e-mailbox van de computer van [F] welke op 24 mei 2013 in beslag is genomen, is een e-mail aangetroffen van “ [F] " ( [emailadres 16] ) gericht aan [emailadres 18] . Het subject van de e-mail is: "Inzake [G] ”. In deze e-mail, welke vermoedelijk afkomstig is van [F] , staat vermeld: ‘Beste [F] ” en de e-mail wordt afgesloten met de naam [YY] , CEO van [G Ltd] In de e-mail staat beschreven wat de activiteiten zijn van [G Ltd]

Op 27 juli [hof: 2011] reageert " [YY] " op deze e-mail naar " [F] ” met de mededeling of [F] hem in het kort het probleem kan schilderen welke de bank met [G] had. Dezelfde dag reageert “ [F] ” naar [emailadres 18] met de mededeling dat de bank wilde weten hoe [G] aan zijn klanten komt.

Deze e-mails laten zien dat [F] vermoedelijk zelf de e-mail, welke aan de bank gestuurd dient te worden, opstelt in naam van [YY] .

(…)

Op 28 juli 2011 stuurt “ [F] " ( [emailadres 16] ) een e-mail naar [emailadres 19] , met een cc aan [emailadres 20] en [emailadres 21] , meteen toelichting inzake [G Ltd] In deze e‑mail staat onder andere vermeld dat een verklaring van [YY] namens [G] naar [IIII] wordt gezonden.

(…)

In een e-mail van 29 juli 2011 van “ [F] ” aan [emailadres 18] , [emailadres 20] en [emailadres 21] met als subject: "Verklaring [G] ”, geeft [F] aan [YY] “de verklaring” door. In deze e-mail staat het volgende vermeld:

“Geachte heer [IIII] ,

Hierbij verklaar ik [YY] CEO van [G Ltd] , dat [G] faciliteiten en betalingssytemen aanbiedt aan derden voor online betaal systemen en diensten. Ik bevestig dat [G] geen online kansspelen aanbiedt aan derden. Ik voeg naar aanleiding van uw verzoek aan de heer [F] hierbij een organogram van [G] .

Hoogachtend,

[G Ltd]

[YY] '

Zoals reeds eerder vermeld in hoofdstuk 2 is een document (brief) aangetroffen van [YY] aan de heer [IIII] waarin [YY] verklaart dat hij de CEO is van [G Ltd] en dat [G] faciliteiten en betalingssystemen aanbiedt aan derden voor online betaal systemen. Tevens bevestigt [YY] dat [G] geen online kansspelen aanbiedt aan derden. Deze brief is naar de ING Bank verzonden. De tekst van de aangetroffen brief is letterlijk het bovenstaande citaat welke afkomstig blijkt te zijn van het e-mailadres van [F] . Ook hieruit kan worden opgemaakt dat [F] vermoedelijk aan [YY] de opdracht geeft documenten op te stellen inzake [G Ltd]

(…)

In een e-mail van 3 februari 2012 van “ [GG] " ( [emailadres 21] ) aan [emailadres 18] geeft [GG] aan dat hij de facturen nodig heeft van [G Ltd] voor de jaren 2009. Op dezelfde dag stuurt “ [YY] ” ( [emailadres 22] ) aan “ [GG] ” een e-mail waarin hij het volgende aangeeft:

“Hallo [GG] ,

Wat is er geleverd, wat is de omschrijving

Groet [YY] ”

Op 15 maart 2012 stuurt “ [YY] " ( [emailadres 23] ) de betreffende

facturen door naar “ [GG] ". Het betreffen facturen van [G Ltd] aan [T] SA , 4 van het jaar 2009 en 4 van het jaar 2010.”

2.28.

In het zaaksdossier “Witwassen middels de rechtspersonen [T SA] - [G] - [KK] ” (bijlage 91) is het volgende vermeld over de facturering tussen [T SA] , [G] en belanghebbende:

“(…)3.2.(…)

Uit onderzoek blijkt dat [BBB] , de administratief medewerkster van [belanghebbende] BV, deze facturen opstelde. Dit blijkt onder meer uit een e-mailbericht dd 30 september 2011 om 14:27:15 uur van [emailadres 1] aan [GG] met onderwerp “RE: Reference" en de oorsponkelijke e-mailberichten daaronder. Uit deze mail blijkt dat de Cypriotische accountant de financiële bescheiden van [G] op heeft gevraagd bij [GG] in verband met het opstellen van de jaarrekening 2009. Op 13 mei 2011 had [BBB] al de facturen [belanghebbende] - [G] 2009 aan [GG] gemaild, maar bleek dat een aantal digitale facturen corrupt waren geraakt en niet meer geopend konden worden. Op 30 september 2011 stuurde [BBB] nog twee facturen van 2009 aan [GG] en schrijft zij dat zij de rest niet meer aan kan leveren.

(…)

Verdachte [GG] verklaarde op 11 november 2013 dat hij de in zijn kantoorpand in beslag genomen facturen van [belanghebbende] aan [G] heeft gekregen van [BBB] , de administratrice van [belanghebbende] BV. Hij weet niet of [BBB] de facturen ook heeft opgemaakt.

(…)