Grotendeels ontleend aan rov. 2.1-2.16 van het vonnis van de rechtbank van 15 juli 2015, waarnaar het bestreden arrest in rov. 3.1 verwijst. Het hof is uitgegaan van de door de rechtbank in eerste aanleg vastgestelde feiten en heeft de feiten in rov. 3.2 aangevuld.

HR, 19-04-2019, nr. 18/01476

Uitspraak 19‑04‑2019

Inhoudsindicatie

Art. 81 lid 1 RO. Onrechtmatige daad. Bestuurdersaansprakelijkheid. Borgstelling. Hebben bestuurders van vennootschap die borg stond voor lening van andere vennootschap, onrechtmatig gehandeld jegens schuldeiser (bank) door dividend uit te keren aan aandeelhouders en daarmee verhaalsmogelijkheid bank te doorkruisen?

Partij(en)

19 april 2019

Eerste Kamer

18/01476

TT/IF

Hoge Raad der Nederlanden

Arrest

in de zaak van:

COÖPERATIEVE RABOBANK U.A., rechtsopvolgster onder algemene titel van Coöperatieve Rabobank IJsseldelta U.A.,gevestigd te Amsterdam,

EISERES tot cassatie,

advocaten: mr. T.T. van Zanten enmr. I.M.A. Lintel,

t e g e n

1. [verweerster 1] B.V.,gevestigd te [vestigingsplaats] ,

2. [verweerder 2] ,wonende te [woonplaats] ,

VERWEERDERS in cassatie,

advocaat: mr. R.J. van Galen.

Partijen zullen hierna ook worden aangeduid als de bank en [verweerders]

1. Het geding in feitelijke instanties

Voor het verloop van het geding in feitelijke instanties verwijst de Hoge Raad naar:

a. het vonnis in de zaak C/08/160576/HA ZA 14-402 van de rechtbank Overijssel van 15 juli 2015;

b. het arrest in de zaak 200.182.780 van het gerechtshof Arnhem-Leeuwarden van 9 januari 2018.

Het arrest van het hof is aan dit arrest gehecht.

2. Het geding in cassatie

Tegen het arrest van het hof heeft de bank beroep in cassatie ingesteld. De procesinleiding is aan dit arrest gehecht en maakt daarvan deel uit.

[verweerders] hebben een verweerschrift tot verwerping ingediend.

De zaak is voor partijen toegelicht door hun advocaten.

De conclusie van de Advocaat-Generaal B.J. Drijber strekt tot verwerping van het cassatieberoep.

De advocaten van de bank hebben schriftelijk op die conclusie gereageerd.

3. Beoordeling van het middel

De in het middel aangevoerde klachten kunnen niet tot cassatie leiden. Dit behoeft, gezien art. 81 lid 1 RO, geen nadere motivering nu de klachten niet nopen tot beantwoording van rechtsvragen in het belang van de rechtseenheid of de rechtsontwikkeling.

4. Beslissing

De Hoge Raad:

verwerpt het beroep;

veroordeelt de bank in de kosten van het geding in cassatie, tot op deze uitspraak aan de zijde van [verweerders] begroot op € 6.662,34 aan verschotten en € 2.200,-- voor salaris.

Dit arrest is gewezen door de vicepresident E.J. Numann als voorzitter en de raadsheren G. Snijders, M.V. Polak, T.H. Tanja-van den Broek en M.J. Kroeze, en in het openbaar uitgesproken door de raadsheer M.V. Polak op 19 april 2019.

Conclusie 08‑03‑2019

Inhoudsindicatie

Art. 81 lid 1 RO. Onrechtmatige daad. Bestuurdersaansprakelijkheid. Borgstelling. Hebben bestuurders van vennootschap die borg stond voor lening van andere vennootschap, onrechtmatig gehandeld jegens schuldeiser (bank) door dividend uit te keren aan aandeelhouders en daarmee verhaalsmogelijkheid bank te doorkruisen?

Partij(en)

Zaaknr: 18/01476 mr. B.J. Drijber

Zitting: 8 maart 2019 Conclusie inzake:

Coöperatieve

Rabobank U.A.,

eiseres tot cassatie,

advocaten: mr. T.T. van Zanten en mr. I.M.A. Lintel

tegen

1. [verweerster 1] B.V.,

2. [verweerder 2],

verweerders in cassatie,

advocaat: mr. R.J. van Galen

In deze zaak stelt de bank zich op het standpunt dat zij schade lijdt zodra haar verhaalsmogelijkheid op één van drie hoofdelijk schuldenaren als gevolg van een door deze verrichte dividenduitkering is verslechterd. De bank heeft de bestuurder en middellijk bestuurder van de vennootschap die het dividend heeft uitgekeerd, op grond van onrechtmatige daad persoonlijk aansprakelijk gesteld voor door haar geleden schade. Het hof heeft geoordeeld dat de bank het bestaan van schade niet heeft aangetoond.

Ik zal eiseres tot cassatie, de Coöperatieve Rabobank U.A. (als rechtsopvolgster van Coöperatieve Rabobank IJSSELDELTA U.A.), hierna aanduiden als Rabobank of de bank en verweerders in cassatie gezamenlijk als [verweerders]. Verweerder sub 1, [verweerster 1] B.V. (in het bestreden arrest abusievelijk aangeduid als [verweerster 1] B.V. ) duid ik verkort aan als [verweerster 1] en verweerder sub 2, [verweerder 2] in persoon, als [verweerder 2].

1. Feiten

1.1

In cassatie kan van de volgende feiten worden uitgegaan.

1.2

[A] B.V. (hierna: [A]) is in 2005 eigenaar geworden van de Villa […] aan de [a-straat 1] te [plaats] (hierna: de Villa).

1.3

De aandelen in [A] worden, ieder voor een derde, gehouden door [E] B.V. (hierna: [E]), [H] B.V. (hierna: [H]) en [G] B.V. (hierna: [G]).

1.4

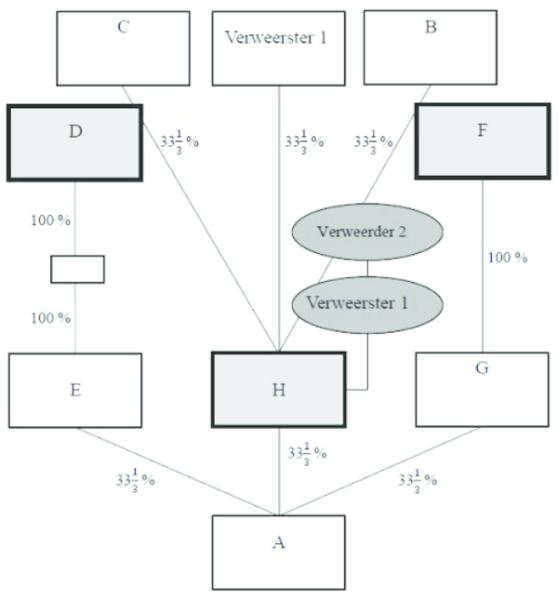

[verweerster 1] is enig bestuurder van [H] . [verweerder 2] is op zijn beurt enig bestuurder van [verweerster 1] . De aandelen in [H] worden, ieder voor een derde, gehouden door [verweerster 1] , [B] B.V. en [C] B.V. Er is derhalve niet één topholding die direct of indirect alle aandelen in [H] houdt. Voor de twee andere aandeelhouders in [A] ligt dat anders. [D] B.V. (hierna: [D]) is (indirect) enig aandeelhouder van [E] en [F] B.V. (hierna: [F]) is (indirect) enig aandeelhouder van [G] . Zie het onderstaande schema:

1.5

De aankoop van de Villa door [A] werd in eerste instantie gefinancierd door ING Bank. In 2008 heeft Rabobank de financiering overgenomen. Zij heeft op 17 april 2008 aan [A] een geldlening verstrekt van € 2.100.000,--. Tot zekerheid van de voldoening van de verplichtingen van [A] verkreeg Rabobank bij het aangaan van deze leningsovereenkomst (i) een eerste recht van hypotheek op de Villa en (ii) van elk van de drie aandeelhouders van [A] een rente- en aflosgarantie.

1.6

De leningsovereenkomst is drie keer verlengd, de laatste keer op 2 oktober 2012 met zes maanden. Toen is het bedrag van de lening verlaagd tot € 1.255.000,--en zijn nieuwe garanties voor hoofdelijke rente- en aflossingsgaranties afgegeven door [H] en, dit keer, door de topholdingvennootschappen van de twee andere aandeelhouders van [A] , [D] en [F] .Rabobank verbond aan de verlenging van het krediet de voorwaarde dat beide topholdings partijen zouden worden bij de rente- en aflossingsgarantie. Boven [H] zat als gezegd geen topholding.

1.7

Op 5 juli 2012 heeft een bespreking plaatsgevonden tussen Rabobank en [verweerder 2] . Bij die gelegenheid heeft [verweerder 2] verzocht of [H] , in plaats van garant te staan voor de rente- en aflosverplichtingen van [A] , een bankgarantie tot € 75.000,-- kon stellen tot zekerheid van de verplichtingen van die vennootschap. De bank is daarmee niet akkoord gegaan.

1.8

Op 13 juli 2012 is, ter uitvoering van een aandeelhoudersbesluit van [H] d.d. 2 juli 2012, aan de aandeelhouders van [H] een interim-dividend uitgekeerd (hierna: de dividenduitkering) van in het totaal € 435.000,--. Als gevolg daarvan is het eigen vermogen van [H] afgenomen van € 487.866,-- (eind 2011) tot € 52.866 (eind 2012)en de liquide middelen van € 448.312,-- (eind 2011) tot € 15.847,-- (eind 2012).

1.9

[A] heeft de lening op de overeengekomen aflossingsdatum (31 maart 2013) niet terugbetaald.

1.10

Bij brief van 4 juli 2013 heeft Rabobank [H] verzocht om te komen “met een voorstel om de situatie te herstellen naar de situatie van voor de dividenduitkering”.In een sommatiebrief van 30 september 2013 schrijven de raadslieden van de bank aan [verweerder 2] :

“Als gevolg [van de dividenduitkering] moet [H] B.V. niet langer in staat worden geacht haar opeisbare of in de nabije toekomst opeisbaar te worden verplichtingen jegens de bank na te komen, hetgeen u als middellijk bestuurder van [H] B.V. redelijkerwijs kon althans behoorde te voorzien. Dat maakt dat u als middellijk bestuurder met de betaalbaarstelling van de dividenduitkering jegens de bank onrechtmatig hebt gehandeld. Voor de hierdoor bij de bank ontstane schade bent u persoonlijk jegens de bank aansprakelijk.”

1.11

Bij brief van 28 mei 2014 heeft Rabobank haar vordering op [A] opgeëist.Op diezelfde datum heeft zij [D] , [H] en [F] aangesproken op grond van de door ieder van die partijen afgegeven garanties.

1.12

Bij verstekvonnis van 3 september 2014 heeft de rechtbank Overijssel (zittingsplaats Zwolle) op vordering van de bank [D] , [H] en [F] op grond van de door hen verstrekte rente- en aflossingsgaranties hoofdelijk veroordeeld tot betaling aan de bank van een bedrag van € 1.255.000,-, vermeerderd met beslag- en proceskosten.De bank heeft het verstekvonnis niet geëxecuteerd en daarvoor als reden gegeven dat geen van de drie garanten gelet op hun slechte vermogenssituatie verhaal zou bieden.

1.13

Uit de stukken blijkt dat [A] op 31 maart 2013 nog geen exploitant voor de Villa had gevonden en dat er veel achterstallig onderhoud aan het pand was. In 2014 is de situatie, mede door de weer aantrekkende conjunctuur, ten goede gekeerd. De Villa kon onderhands en vrijwillig worden verkocht voor € 800.000,-- en werd op 17 februari 2015 geleverd aan [I] B.V. Deze vennootschap wordt voor ieder 25% gecontroleerd door [D] en [F] , althans de natuurlijke personen achter deze vennootschappen. Twee andere investeerders houden samen de andere 50%. Rabobank is bij de financiering van deze transactie betrokken geweest. In juli 2014 is een huurder gevonden die de Villa na een opknapbeurt vanaf 1 juli 2015 voor tien jaar als horecagelegenheid is gaan exploiteren.

1.14

Als gevolg van genoemde transactie is € 800.000,-- op de lening van [A] afgelost. De restschuld uit die lening bedroeg € 455.000,-- in hoofdsom.

2. Procesverloop

2.1

Op 17 juli 2014 heeft Rabobank [verweerders] gedagvaard voor de rechtbank Overijssel (zittingsplaats Zwolle, hierna: de rechtbank) en gevorderd om, voor zover mogelijk uitvoerbaar bij voorraad, (i) [verweerders] hoofdelijk te veroordelen tot betaling van een bedrag van € 435.000,, te vermeerderen met de proceskosten en de nakosten en (ii) [verweerder 2] te veroordelen in de beslagkosten.

2.2

Rabobank heeft aan haar vorderingen ten grondslag gelegd dat [verweerders] als (indirect) bestuurder van [H] onrechtmatig jegens haar hebben gehandeld door in 2012 uitvoering te geven aan het besluit tot de dividenduitkering. Volgens Rabobank wisten [verweerders] , of behoorden zij te voorzien, dat als gevolg van de dividenduitkering [H] niet in staat zou zijn om in de nabije toekomst haar verplichtingen jegens de bank na te komen. Uit financiële informatie, waaronder (accountants)verklaringen betreffende [D] en [F] , blijkt volgens Rabobank dat zij haar restvordering van € 455.000,-- niet op die beide andere garanten zou kunnen verhalen.Bovendien zou [A] een negatief eigen vermogen hebben en dus niet in staat zijn haar schuld aan de bank te voldoen.Rabobank heeft het gehele bedrag van het door [H] uitgekeerde dividend (€ 435.000,--) als schade aangemerkt.

2.3

[verweerders] hebben verweer gevoerd. Zij hebben gesteld dat de zekerheidspositie van Rabobank door de dividenduitkering niet is verslechterd. Nadien (in het najaar van 2012) is het krediet aan [A] ook nog verlengd. Voorts hebben [verweerders] erop gewezen dat zolang Rabobank niet heeft getracht verhaal voor haar vorderingen bij de (drie) garanten te zoeken, zij niet aan haar schadebeperkingsplicht heeft voldaan.Aangezien de bank geen verhaalsmaatregelen heeft genomen jegens [A] en de drie garanten, staat volgens [verweerders] ook niet vast welke opbrengsten zij daaruit kon realiseren en kan dus ook niet worden vastgesteld of zij als gevolg van de dividenduitkering überhaupt schade heeft geleden.[verweerders] stelden dat zij feitelijk zijn aangesproken op een verwacht tekort op de aan [A] verstrekte financiering.

2.4

Tegen dit betoog heeft Rabobank ingebracht dat de vraag of [verweerders] jegens haar aansprakelijk zijn voor de gewraakte dividenduitkering geheel los staat van de vraag of Rabobank nog over andere zekerheden beschikt die zij zou kunnen uitwinnen.

2.5

De rechtbank heeft de vorderingen van Rabobank toegewezen. Zij heeft daartoe onder meer overwogen:

“5.9 Naar vaste jurisprudentie (o.a. Nimox / Van den End q.q. HR 8 november 1991, NJ 1992/174) is de norm dat bestuurders die uitvoering geven aan een dividendbesluit, uit hoofde van onrechtmatige daad aansprakelijk zijn indien zij er ernstig rekening mee moeten houden dat de vennootschap na de uitkering van het dividend niet meer in staat zal zijn haar schuldeisers (volledig) te voldoen.

5.10

Naar het oordeel van de rechtbank is van schending van de in rechtsoverweging 5.9 bedoelde norm sprake in deze zaak. [verweerster 1] , bestuurder van [H] , en [verweerder 2] , indirect bestuurder van [H] , keerden onverplicht een dividend uit ter hoogte van nagenoeg de volledige reserves van [H] . Als gevolg daarvan is de verhaalspositie van de bank verslechterd en heeft de bank als gevolg daarvan schade geleden, althans, zal zij, zou zij verhaal nemen op [H] , dat vruchteloos doen omdat de reserves verdwenen zijn.

5.11

De schade is gelijk te stellen aan het bedrag van de dividenduitkering, mitsdien € 435.000,-.

5.12

[verweerster 1] aansprakelijkheid is gebaseerd op artikel 6:162 BW, die van [verweerder 2] op artikel 6:162 BW juncto artikel 2:11 BW.”

De rechtbank heeft [H] veroordeeld tot betaling aan de bank van € 444.264,12, dat is het bedrag van de dividenduitkering plus proceskostenveroordeling en nakosten.

2.6

[verweerders] zijn bij het gerechtshof Arnhem-Leeuwarden (hierna: het hof) in hoger beroep gekomen van het vonnis van de rechtbank. Zij hebben gevorderd dat het vonnis wordt vernietigd en de vorderingen van Rabobank worden afgewezen, met veroordeling van de bank in de kosten van het geding in beide instanties.

2.7

In hoger beroep hebben [verweerders] onder meer betoogd dat er geen aanwijzingen waren dat de bank schade zal lijden, omdat zij nog geen verhaal op [D] en [F] had genomen en er zowel in 2012 als in 2013 in die vennootschappen nog een aanzienlijk eigen vermogen aanwezig was. Rabobank heeft onder meer aangevoerd dat zij verhaal heeft proberen te nemen op [A] en de drie garanten, maar dat gezien de slechte financiële situatie van al die partijen een schuld resteert die hoger is dan de dividenduitkering van [H] . Rabobank heeft ook aangevoerd dat het haar vrijstaat om te kiezen tussen de hoofdelijk gehouden garanten. Zij kan dus eerst verhaal zoeken op [H] en, vanwege de onrechtmatige dividenduitkering door [H] , op de (middellijk) bestuurders van die vennootschap.

2.8

Het hof heeft het vonnis van de rechtbank vernietigd, de vorderingen van Rabobank afgewezen en haar veroordeeld in de kosten van beide instanties. Volgens het hof heeft Rabobank de door haar uit hoofde van onrechtmatige daad geleden schade onvoldoende onderbouwd. Het hof motiveert dit oordeel als volgt:

“4.3 Met [verweerder 2] en [verweerster 1] is het hof van oordeel dat de in deze zaak door de bank ingestelde vordering op [verweerder 2] en [verweerster 1] op basis van onrechtmatige daad vanwege een in haar ogen onrechtmatige dividenduitkering uit [H] op het punt van de schade onvoldoende is onderbouwd. Tot zekerheid van de terugbetaling van de lening aan [A] heeft de bank immers naast [H] een (hoofdelijke) garantstelling van [D] en [F] . In het licht van de gemotiveerde betwisting van [verweerder 2] en [verweerster 1] is de bank er niet in geslaagd voldoende concreet te onderbouwen dat verhaal van de restantschuld van [A] op [D] en [F] onmogelijk is. Weliswaar heeft de bank een verstekvonnis jegens beide vennootschappen (en [H] ), maar gesteld noch gebleken is dat dat vonnis zonder enig succes is geëxecuteerd. Daaraan doet niet af dat de bank genoemde vennootschappen wel meerdere keren schriftelijk tot betaling heeft gemaand. Evenmin doet daaraan af dat de accountant van [D] en [F] in december 2014 heeft vastgesteld dat deze vennootschappen niet “over vrije middelen beschikken om aan de rente- en aflossingsverplichtingen van [A] B.V. te voldoen.” Het gaat er immers niet om of de garanten op enig moment over vrije middelen beschikken om de vordering van de bank te voldoen, maar om de vraag of zij in geval van executie van genoemd vonnis voor (een deel van) de lening aan [A] voldoende verhaal bieden. De bank heeft geen voldoende concrete feiten of omstandigheden gesteld - laat staan te bewijzen aangeboden - die de conclusie rechtvaardigen dat het (al dan niet gedeeltelijk) onmogelijk is om haar vordering op de garanten te verhalen. Tegen die achtergrond heeft de bank dus onvoldoende gesteld om de conclusie te rechtvaardigen dat zij de door haar gestelde schade van € 435.000,- heeft geleden. Voor toewijzing van de gevorderde schadevergoeding is daarom geen plaats.

Daarbij kan dan verder in het midden blijven of [verweerder 2] en [verweerster 1] als (middellijk) bestuurder onrechtmatig hebben gehandeld door in 2012 mee te werken aan de genoemde dividenduitkering uit [H] .

4.4

Dit betekent dat grief 2 terecht is voorgesteld en na vernietiging van het bestreden vonnis de vorderingen van de bank op [verweerder 2] en [verweerster 1] zullen worden afgewezen. De overige grieven behoeven in dat licht geen beoordeling meer.”

2.9

Rabobank heeft tijdig cassatieberoep ingesteld tegen het arrest van het hof. [verweerders] hebben geconcludeerd tot verwerping. Partijen hebben hun standpunten schriftelijk toegelicht en vervolgens gerepliceerd en gedupliceerd.

3. Voorafgaande opmerkingen

3.1

De bank heeft ervoor gekozen om op grond van onrechtmatige daad verhaal te zoeken op de (middellijk) bestuurder van één van de garanten en de twee andere garanten met rust te laten. Hoewel er geen rechtsbeginsel bestaat dat een schuldeiser verplicht een paritas debitorum in acht te nemen, vind ik het verschil in behandeling tussen de drie garanten opmerkelijk. Het enige verschil in de positie van [H] enerzijds en die van de twee andere garanten anderzijds lijkt te zijn dat in het geval van [H] het vermeende ontbreken van verhaalsmogelijkheden is ‘georganiseerd’ door de dividenduitkering, terwijl ten aanzien van de twee andere garanten een andere oorzaak (‘onvoldoende vrije middelen’) is aangevoerd, die door [verweerders] gemotiveerd is betwist. Daarnaast valt niet uit te sluiten, zoals [verweerders] ook hebben opgemerkt, dat de twee andere garanten (en hun bestuurders) door Rabobank bewust buiten schot zijn gelaten omdat deze partijen, althans de natuurlijke personen achter deze partijen, (indirect) deelnemen in [I] B.V.Daar hadden zij kennelijk wel de (vrije) middelen voor. Deze twee partijen zijn, anders dan [H] , kennelijk cliënten van Rabobank.

3.2

Verder wijs ik er ter voorlichting van uw Raad op dat [H] een regresvordering heeft ingesteld tegen [D] en [F] . Uit de gepubliceerde uitspraken blijkt dat aan Rabobank op 23 juli 2015, acht dagen na het vonnis van de rechtbank in de onderhavige zaak, ‘namens [H] ’ het bedrag is betaald waartoe [verweerders] waren veroordeeld.Het geld is overgemaakt door [J] B.V., die dezelfde drie aandeelhouders heeft als [H] . De regresvordering van [H] is afgewezen door de rechtbank Overijssel op de grond dat de betaling niet namens [H] was gedaan,maar in hoger beroep alsnog toegewezen door het Gerechtshof Arnhem-Leeuwarden.Bij arrest van 18 december 2018 oordeelt dat gerechtshof (in een andere samenstelling dan in de onderhavige zaak) onder meer dat [H] genoemde betaling aan de bank in haar vermogen heeft gedragen (rov. 4.3).

3.3

Eind goed, al goed zou ik menen.De na verkoop van de Villa uitstaande vordering van Rabobank op [A] is nagenoeg volledig voldaan door [verweerders] , maar zij dan wel [H] draaien daar niet langer alleen voor op. Dat lijkt mij billijk. Er hoeft geen terugbetaling door de bank plaats te vinden omdat dat de vordering van de bank op de garanten zou doen herleven (zie ook het arrest van 18 december 2018, rov. 4.4).

4. Bespreking van het cassatieberoep

Inleiding

4.1

Het cassatieberoep van Rabobank bestaat uit twee onderdelen. Het is gericht tegen rov. 4.3 van het bestreden arrest en de daarop voortbouwende rov. 4.4, 5 (slotsom) en 6 (dictum). Deze rechtsoverwegingen zien, kort gezegd, op het oordeel van het hof dat de bank haar vordering op het punt van de schade onvoldoende heeft onderbouwd.

4.2

Rabobank, daarin gevolgd door de rechtbank, heeft zich in feitelijke aanleg beroepen op het arrest Nimox / Van den End q.q..In die zaak ging het om een besluit van Nimox B.V., op dat moment enig aandeelhouder van Auditrade B.V., tot uitkering en betaalbaarstelling van dividend. De vordering tot betaling van dividend werd direct omgezet in een lening van Nimox aan Auditrade waarbij aan Nimox zekerheden werden verschaft. Auditrade ging kort daarna failliet. De curator spande met succes een procedure aan tegen Nimox. De Hoge Raad oordeelde dat ook indien van de geldigheid van een dividendbesluit (bij gebreke van vernietiging) moet worden uitgegaan, de uitvoering van het besluit of het door de uitoefening van het stemrecht bewerkstelligen van dit besluit tegenover derden, zoals schuldeisers van de vennootschap, onrechtmatig kan zijn (rov. 3.3.1). Nimox had in cassatie het tegendeel betoogd, namelijk dat in genoemde situaties een besluit tot dividenduitkering niet onrechtmatig kan zijn.

4.3

Met de onderhavige zaak bestaan nogal wat verschillen. In Nimox ging het om aandeelhoudersaansprakelijkheid wegens stemgedrag. In de onderhavige zaak zijn de bestuurder en middellijk bestuurder van de vennootschap die dividend uitkeert persoonlijk aansprakelijk gesteld omdat zij aan dat besluit uitvoering hebben gegeven. Dat de uitvoering van een dividendbesluit ook onrechtmatig kan zijn indien de geldigheid van dat besluit zelf niet is bestreden, zoals uit het arrest Nimox blijkt, is hier niet in geschil. Een tweede verschil is dat in Nimox de dividenduitkering bedrijfseconomisch duidelijk onverantwoord was; Auditrade ging kort daarna failliet en haar crediteuren werden direct benadeeld en leden dus schade. In de onderhavige zaak was er medio 2014, toen Rabobank de onderhavige procedure is gestart, geen enkele concrete aanwijzing dat [H] als gevolg van (het besluit tot) de dividenduitkering insolvabel was geworden.

4.4

In feitelijke aanleg heeft Rabobank ook beroep gedaan op het arrest Reinders Didamover een dividenduitkering die leidde tot het faillissement van de dochteronderneming. Het gerechtshof had vastgesteld dat de dividenduitkering en een daarop gevolgde verrekening crediteuren van de vennootschap had benadeeld. A-G Timmerman was het met het gerechtshof eens en de Hoge Raad verwierp het beroep van Reinders Didam met toepassing van art. 81 RO. De positie van de dochtervennootschap in die zaak kan niet met de positie van [H] worden vergeleken.

4.5

In cassatie heeft Rabobank zich beroepen op het arrest Zandvliet/ING.Ik ga daar op in bij de bespreking van subonderdeel 1a(iii).

Onderdeel 1(a)

4.6

De bank vat haar klacht als volgt samen: “In het cassatiemiddel klaagt Rabobank in de kern dat het hof heeft miskend dat de verslechterde verhaalsmogelijkheid ten laste van hoofdelijk schuldenaar [H] als schade kwalificeert, ongeacht of en in hoeverre de bank de mogelijkheid heeft om haar vordering op [A] ten laste van andere hoofdelijk garanten te verhalen (onderdeel 1 (a))”Eigenlijk zegt Rabobank hier twee dingen: (i) een verslechterde verhaalsmogelijkheid bij één hoofdelijk schuldenaar vormt als zodanig schade en (ii) dat wordt niet anders als dezelfde vordering ook opeisbaar is of kan worden tegenover andere hoofdelijk schuldenaren.

4.7

M.i. moet de klacht reeds stranden op het onder (i) genoemde element. Bij schade gaat het om het feitelijk nadeel dat uit wanprestatie of onrechtmatige daad voortvloeit.Als (nog) geen schade is geleden kan een vordering ex art. 6:162 BW niet worden toegewezen. Specifiek met betrekking tot een vorderingsrecht is in Ontvanger/Amro uitgemaakt dat schade niet eerder ontstaat dan op het tijdstip waarop er geen vooruitzicht meer is dat de vordering zal worden voldaan.De enkele omstandigheid dat de verhaalsmogelijkheid als schuldeiser is verslechterd – nog daargelaten of die situatie zich hier voordoet – brengt derhalve niet mee dat een schuldeiser dientengevolge schade lijdt.

4.8

De tegengestelde opvatting, zoals voorgestaan door Rabobank, zou ertoe leiden dat iedere keer als een kredietgever zijn exposure ziet toenemen of zijn zekerheden ziet afnemen, hij reeds schade zou lijden. Dat dit een onhoudbare opvatting is blijkt ook uit het arrest RCI Financial Services/Kastrop.Daarin oordeelde de Hoge Raad dat het verkrijgen van een slechtere zekerheidspositie – geen eerste maar een tweede pandrecht – niet meebrengt dat de schuldeiser dientengevolge schade lijdt.

4.9

Dan het element genoemd onder (ii), de opeisbaarheid van een vordering tegenover andere hoofdelijke schuldenaren. Voor het antwoord op de vraag of een schuldeiser door mogelijk onrechtmatig handelen van een derde schade heeft geleden is van belang of de schuldeiser nog over volwaardige vorderingen op haar schuldenaren beschikt. Is dat het geval, dan heeft hij geen schade geleden.Het hof heeft – bij het bepalen of sprake is van schade – daarom terecht in zijn beoordeling betrokken in hoeverre de hoofdelijke garantstellingen van [D] , [H] en [F] waarover Rabobank beschikte verhaal konden bieden en dus of nog sprake was van ‘volwaardige’ vorderingen. De door Rabobank gekozen insteek, het persoonlijk aansprakelijk stellen van [verweerders] uit onrechtmatige daad, impliceert dat zij moet aantonen reeds direct als gevolg van de dividenduitkering schade te lijden, hetgeen veronderstelt dat zij aannemelijk maakt dat de drie garanten gezamenlijk onvoldoende verhaal boden.

4.10

Voor zover onderdeel 1(a) niet al afstuit op het voorgaande bespreek ik hieronder de (sub)klachten (i)-(iii).

Onder (i)

4.11

Rabobank klaagt dat het oordeel van het hof in rov. 4.3 in strijd is met het karakter van de rente- en aflossingsgarantie, die een hoofdelijke aansprakelijkheid creëert op grond waarvan de bank vrij is te kiezen wie zij aanspreekt. Rabobank heeft jegens alle hoofdelijk aansprakelijke partijen zelfstandige vorderingsrechten waaraan zelfstandig schade kan worden toegebracht als het verhaal voor één van die vorderingen wordt beperkt.

4.12

De klacht faalt bij gebrek aan belang. Het is juist dat in geval van hoofdelijke aansprakelijkheid de crediteur de keuze heeft wie van de hoofdelijk debiteuren hij tot nakoming aanspreekt. Rabobank heeft in deze procedure echter niet een van de drie hoofdelijke debiteuren aangesproken tot nakoming van de door hen verstrekte garantie, maar een derde, [verweerders] , tot schadevergoeding op grond van onrechtmatige daad.

4.13

Ten overvloede: de vorderingsrechten van Rabobank jegens [A] , [D] , [H] , en [F] dienen alle ter bevrediging van hetzelfde vermogensbelang van de bank.Eventuele schade aan het vorderingsrecht jegens één hoofdelijk schuldenaar ( [H] ) maakt derhalve nog niet dat het vermogen van de bank daardoor is ‘geraakt’ en zij hierdoor vermogensschade lijdt. Zoals [verweerders] terecht aanvoeren, geldt dat als [H] onvoldoende verhaal zou bieden voor de hoofdelijke schuld, maar de bank de vordering op [D] en/of [F] zou (kunnen) verhalen, de vordering van de bank is voldaan en zij geen schade lijdt.

Onder (ii)

4.14

Rabobank klaagt dat het hof het wettelijke systeem heeft miskend, in het bijzonder de art. 6:102 lid 1 jo. 6:10 jo. 6:101 BW, waaruit volgt dat de bank zelf mag kiezen welke van de hoofdelijk aansprakelijke partijen zij wenst aan te spreken en waarbij geen rekening mag worden gehouden met de vordering tot schadevergoeding die de bank jegens de andere hoofdelijk aansprakelijke partijen geldend kan maken.

4.15

Deze klacht vertoont overlap met de klacht onder (i) en moet daarom falen om de reden genoemd in 4.12: aan het wettelijk systeem inzake hoofdelijke aansprakelijkheid wordt niet toegekomen omdat Rabobank in deze procedure een derde partij op grond van onrechtmatige daad heeft aangesproken. Rabobanks verwijzing naar de parlementaire geschiedenis, waaruit volgt dat hoofdelijk schuldenaren hun schuldeiser niet van het kastje naar de muur kunnen sturen, mist daarom relevantie.

4.16

[verweerders] kunnen zich – anders dan in het geval van een vordering tot nakoming van de garantie – wél tegen de vordering van de bank verweren door te stellen dat de bank geen schade lijdt zolang (één van) de hoofdelijk schuldenaren voldoende verhaal biedt. Ook indien één van de hoofdelijk schuldenaren, na daartoe aangesproken te zijn, de schuld niet voldoet staat daarmee nog niet vast dat de schuldeiser schade lijdt.

Onder (iii)

4.17

Ten derde klaagt Rabobank dat het hof eraan heeft voorbijgezien dat bij bestuurdersaansprakelijkheid slechts van belang is of de door de bestuurders bestuurde rechtspersoon (voorzienbaar) onvoldoende verhaal biedt voor de daaruit resulterende schade. Zij verwijst naar het arrest Ontvanger/Roelofsen.Volgens Rabobank dient in dit geval te worden geabstraheerd van de hoofdelijke garantstellingen van [D] en [F] , omdat die garantstellingen uitsluitend ertoe dienen om de bank extra zekerheid te bieden. Bij die stand van zaken zou het onwenselijk zijn als [verweerders] aan de overige garantstellingen een geldig verweer zouden kunnen ontlenen.Zij verwijst daarbij naar het arrest Zandvliet/ING.Ik meen dat ook deze klacht niet tot cassatie kan leiden.

4.18

Ontvanger/Roelofsen is, zoals bekend, een van de standaardarresten over externe bestuurdersaansprakelijkheid. De Hoge Raad heeft de ten aanzien van art. 2:9 BW ontwikkelde maatstaf van ‘een voldoende ernstig verwijt’ daar toegepast om te bepalen of een bestuurder persoonlijk onrechtmatig heeft gehandeld jegens een schuldeiser van een vennootschap doordat de bestuurder heeft bewerkstelligd of toegelaten dat de vennootschap haar wettelijke of contractuele verplichtingen niet is nagekomen.Zoals Rabobank zelf benadrukt,draait het in de onderhavige zaak in cassatie echter niet om de geoorloofdheid van de dividenduitkering maar uitsluitend om de vraag of het uitvoering geven aan de dividenduitkering de bank schade heeft toegebracht. Ontvanger/Roelofsen gaat daar niet over en kan de bank daarom niet baten.

4.19

Ook de verwijzing naar het arrest Zandvliet/ING gaat mank, omdat daaraan een geheel ander feitencomplex ten grondslag lag. ING had aan Standard een tweetal kredieten verstrekt en kreeg tot extra zekerheid een pandrecht op een vordering van Standard op de Stichting Wereld Natuurfonds (hierna: WNF) uit hoofde van een tussen die partijen gesloten samenwerkingsovereenkomst. Toen Standard van ING uitstel van haar aflossingsverplichtingen kreeg zegde Zandvliet – de indirect bestuurder van Standard – aan ING toe dat Standard het van WNF te ontvangen bedrag zou gebruiken voor de aflossing van de kredieten. Die toezegging werd vervolgens niet nagekomen: het van WNF ontvangen bedrag werd gestort op de derdenrekening van de raadsman van Standard, kennelijk om andere schuldeisers te voldoen. ING sprak Zandvliet aan op grond van bestuurdersaansprakelijkheid. Zandvliet verweerde zich met de stelling dat ING geen schade had geleden, omdat ING WNF nog kon aanspreken uit hoofde van het pandrecht.

4.20

De Hoge Raad verwierp het standpunt van Zandvliet:

“4.2.2 In cassatie moet uitgangspunt zijn dat ING als pandhouder nog WNF kan aanspreken tot betaling van het aan Standard verschuldigde. Dat pandrecht strekt ertoe ING extra zekerheid te bieden ingeval Standard de kredieten niet aflost, maar laat op zichzelf een vordering van ING jegens Standard tot nakoming van haar toezegging om het van WNF te ontvangen bedrag aan ING ten goede te laten komen (dan wel tot vergoeding van schade wegens niet-nakoming van die toezegging) onverlet. Hetzelfde geldt met betrekking tot de vordering van ING jegens Zandvliet uit hoofde van onrechtmatige daad.

Daarbij verdient in de eerste plaats opmerking dat de op Zandvliet te verhalen schade van ING niet erin bestaat (zoals het onderdeel tot uitgangspunt neemt) 'dat zij geen verhaal heeft kunnen nemen op het verpande bedrag', maar daarin dat het vermogen van Standard geen verhaal bood voor de nadelige gevolgen van de niet-nakoming van haar toezegging het van WNF te ontvangen bedrag aan ING ten goede te laten komen. Voorts beroept het onderdeel zich niet op (miskenning van) een in feitelijke instanties gevoerd betoog dat ING, ter beperking van haar schade, redelijkerwijze eerst WNF uit hoofde van haar pandrecht had moeten aanspreken, zodat het hof ook niet gehouden was daaromtrent een oordeel te geven. Ten slotte verdient opmerking dat in het onderhavige geval - anders dan aan de orde was in het arrest van de Hoge Raad van 1 maart 1957 waarop de toelichting van het onderdeel zich beroept - door het onrechtmatig handelen van Zandvliet wel schade (voor ING) is ontstaan, zoals hiervoor omschreven.

Op het voorgaande stuiten de klachten van het onderdeel af.”

4.21

Los van het feit dat het in casu niet gaat om een pandrecht maar om een hoofdelijke schuld is een eerste verschil dat bestuurder Zandvliet niet door ING werd aangesproken uit hoofde van niet-nakoming door Standard van de lening waarop de extra zekerheid (het pandrecht) zag, maar uit hoofde van niet-nakoming van de door Zandvliet gedane toezegging om het van WNF te ontvangen bedrag aan ING ten goede te laten komen. Op die laatste verbintenis zag het pandrecht niet, waardoor van het pandrecht kon worden geabstraheerd. In de onderhavige zaak kan niet van de hoofdelijkheid worden geabstraheerd (en dus niet van de diverse hoofdelijk schuldenaren, die allen dezelfde prestatie aan de bank zijn verschuldigd), omdat [verweerders] zijn aangesproken wegens de – verwachte – niet-nakoming door [H] van de vordering van de bank waarop de hoofdelijkheid ziet.

4.22

Een tweede belangrijk gegeven is dat WNF haar schuld aan Standard volledig had voldaan. Indien ING WNF op grond van het (kennelijk nog bestaande) pandrecht had moeten aanspreken vóórdat zij zich op grond van onrechtmatige daad tot Zandvliet had mogen richten, zou WNF voor een tweede maal hebben moeten betalen, waarbij duidelijk was dat WNF zich na de tweede betaling niet naar Standard had kunnen omkeren omdat Standard geen verhaal bood. Hoewel zulks niet met zo veel woorden uit het arrest blijkt, valt niet uit de sluiten dat de Hoge Raad de onwenselijkheid van een dergelijke uitkomst in zijn beoordeling heeft laten meewegen.

4.23

Mochten [verweerders] uit hoofde van onrechtmatige daad door de bank tot betaling kunnen worden aangesproken, dan moet de door hen te verrichten betaling gelijkgesteld worden met verhaal op de hoofdelijke garanten ( [D] , [H] en [F] ). Anders zou de bank voor een tweede maal (ditmaal rechtstreeks van de garanten) betaling kunnen vorderen. Een betaling door [verweerders] zal dan ook resulteren in een regresvordering op de garanten.[verweerders] kunnen zich inzake hun regresvordering echter niet beroepen op de regels inzake hoofdelijkheid – waaronder art. 6:10 BW, die de interne bijdrageplicht van hoofdelijk schuldenaren regelt – omdat zij geen hoofdelijk schuldenaar zijn. De garanten kunnen dat vanzelfsprekend wel, indien zij overgaan tot betaling aan de bank van een bedrag dat hun interne bijdrageplicht te boven gaat. Ook gelet hierop meen ik dat de ‘logische’ volgorde is dat de bank eerst verhaal zoekt op haar hoofdelijk schuldenaren en pas als die (samen) onvoldoende verhaal bieden en het voor de bank daarom niet mogelijk is haar vordering op die hoofdelijk schuldenaren geheel te verhalen, een vordering uit hoofde van onrechtmatige daad jegens de bestuurder(s) van een of meer schuldenaren kan instellen vanwege het feit dat geen of onvoldoende verhaal mogelijk is.

Onderdeel 1(b)

4.24

De klacht in onderdeel 1(b) gaat ervan uit dat – anders dan in onderdeel 1(a) wordt betoogd – bij de beoordeling of sprake is van schade wél betekenis toekomt aan de vraag in hoeverre de bank de mogelijkheid heeft haar vordering op de andere hoofdelijke garanten te verhalen. Volgens het onderdeel heeft het hof in dat geval te hoge eisen gesteld aan de stelplicht en de bewijslast van de bank – en is het hof daarom van een onjuiste rechtsopvatting uitgegaan – door te oordelen dat Rabobank niet voldoende concrete feiten en omstandigheden heeft gesteld, laat staan bewijzen heeft aangeboden, dat “het (al dan niet gedeeltelijk) onmogelijk is om haar vordering op de garanten te verhalen.”Door te eisen dat wordt aangetoond dat verhaal op de overige garanten onmogelijk is, heeft het hof de lat voor het te leveren bewijs te hoog gelegd, aldus Rabobank.

4.25

De klacht faalt. Ik lees de gewraakte overweging van het hof niet anders dan wat ik zo juist aan het slot van 4.23 heb opgemerkt: pas als haar hoofdelijk schuldenaren (samen) onvoldoende verhaal bieden en het voor de bank daarom niet mogelijk is haar vordering geheel op hen te verhalen is er sprake van schade. Schade aan een vorderingsrecht ontstaat zodra “geen vooruitzicht” meer bestaat dat de vordering zal worden voldaan (zie hiervoor, 4.7). Gelet hierop getuigt niet van een onjuiste rechtsopvatting het oordeel van het hof dat de bank voldoende concreet had moeten onderbouwen dat verhaal op de garanten (gedeeltelijk) onmogelijk is. De aangelegde maatstaf is niet te strikt, ook omdat een gedeeltelijke onmogelijkheid kan volstaan om schade aan te nemen.

4.26

Het oordeel van het hof dat Rabobank in het licht van de gemotiveerde betwisting van [verweerders] er niet in is geslaagd voldoende concreet te onderbouwen dat verhaal van de restantschuld van [A] op [D] en [F] onmogelijk is, is bovendien een feitelijk oordeel dat voldoende is gemotiveerd. Het onderdeel maakt ook niet duidelijk waarom genoemd oordeel van het hof onbegrijpelijk dan wel onvoldoende gemotiveerd zou zijn.

Slotsom

4.27

Alle aangevoerde klachten falen.

3. Conclusie

De conclusie strekt tot verwerping van het cassatieberoep.

De Procureur-Generaal bij de Hoge Raad der Nederlanden

A-G