In hoger beroep is (in verband met de ontvankelijkheid) een schriftelijke bevestiging overgelegd dat de procedure op naam van [A] B.V. de instemming van [X] B.V. heeft. Zie ook de uitspraak van het Gerechtshof onder nummer 2.1.

HR, 12-08-2016, nr. 15/02070

Uitspraak 12‑08‑2016

Inhoudsindicatie

Antidumpingrechten; art. 7:6 Algemene douanewet; uitnodiging tot betaling dient te worden vernietigd, aangezien deze niet is gesteld op naam van de douaneschuldenaar maar van een andere rechtspersoon; daaraan doet niet af dat betrokkenen van deze onjuistheid op de hoogte waren.

Partij(en)

12 augustus 2016

nr. 15/02070

Arrest

gewezen op het beroep in cassatie van [X] B.V. te [Z] als rechtsopvolger van [A] B.V. en voor zover nodig voor zichzelf tegen de uitspraak van het Gerechtshof Amsterdam van 26 maart 2015, nr. 13/00305, op het hoger beroep van de Minister van Economische Zaken tegen een uitspraak van de Rechtbank Noord-Holland (nr. AWB 12/2865) betreffende een uitnodiging tot betaling van antidumpingrechten. De uitspraak van het Hof is aan dit arrest gehecht.

1. Geding in cassatie

Tegen ’s Hofs uitspraak is beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.

De Staatssecretaris van Financiën heeft een verweerschrift ingediend.

[X] B.V. heeft een conclusie van repliek ingediend.

2. Beoordeling van het middel

2.1.

In cassatie kan van het volgende worden uitgegaan.

2.1.1.

Op 19 september 2003 heeft [B] B.V., geregistreerd bij de Kamer van Koophandel met nummer *******1 (hierna ook: de aangever), op eigen naam en voor eigen rekening aangifte gedaan voor het in het vrije verkeer brengen van spaarlampen (deze aangifte hierna: de invoeraangifte).

2.1.2.

Uit een controle achteraf is gebleken dat ter zake van het doen van de invoeraangifte antidumpingrechten verschuldigd waren. Op die grond heeft de Minister van Economische Zaken (hierna: de Minister) op 18 augustus 2006 aan de aangever een uitnodiging tot betaling uitgereikt. Deze was gesteld op de toenmalige naam van de aangever, [C] B.V.

2.1.3.

In verband met het bij het uitreiken van de hiervoor in 2.1.2 bedoelde uitnodiging tot betaling schenden van het Unierechtelijke beginsel van eerbiediging van de rechten van verdediging heeft de Minister die uitnodiging tot betaling bij uitspraak op bezwaar van 5 december 2011 vernietigd.

2.1.4.

Op 23 december 2011 heeft de Minister, na aankondiging daarvan op 6 december 2011, met betrekking tot de invoeraangifte de onderhavige uitnodiging tot betaling (hierna: de uitnodiging tot betaling) vastgesteld. De uitnodiging tot betaling is gesteld op naam van [A] B.V., geregistreerd bij de Kamer van Koophandel met nummer *******2.

2.1.5.

[A] B.V. was ten tijde van het doen van de invoeraangifte een zelfstandige, van de aangever te onderscheiden rechtspersoon. Zij is op 30 november 2007 door fusie opgegaan in de aangever, die bij statutenwijziging van dezelfde datum de naam [X] B.V. kreeg.

2.1.6.

Bij brief van 9 januari 2012 schreef de Minister aan [X] B.V. onder meer:

“Betreft: wijziging tenaamstelling

(…)

Op 23 december 2011 heb ik u een uitnodiging tot betaling (…) gezonden (…) met tenaamstelling [A] B.V.

Achteraf is gebleken dat de tenaamstelling niet geheel juist is; ik verzoek u de tenaamstelling (…) te lezen als [X] B.V. ”

2.1.7.

Namens aanvankelijk [A] B.V. is een tegen de uitnodiging tot betaling gericht bezwaarschrift ingediend. Daarin kan, naar voor het Hof is verklaard (rechtsoverweging 2.1 van de uitspraak van het Hof), [X] B.V. geacht worden in haar hoedanigheid van rechtsopvolger van [A] B.V. namens deze vennootschap bezwaar te hebben gemaakt tegen de uitnodiging tot betaling, en kan zij voorts voor zover nodig ook geacht worden voor zichzelf bezwaar te hebben gemaakt. Na de afwijzing van het bezwaar is, eveneens namens [A] B.V. en voor zover nodig ook namens [X] B.V., beroep ingesteld bij de Rechtbank en verweer gevoerd bij het Hof.

2.2.

Het Hof heeft met betrekking tot de invoeraangifte vooropgesteld dat [B] B.V. deze op eigen naam en voor eigen rekening heeft gedaan en voorts geoordeeld dat deze vennootschap daarmee de douaneschuldenaar is voor de uit de invoeraangifte voortvloeiende antidumpingrechten. Daaraan heeft het Hof onder verwijzing naar het arrest van de Hoge Raad van 29 mei 2009, nr. 42316, ECLI:NL:HR:2009:AZ5453, BNB 2010/18, toegevoegd het oordeel dat daaraan niet afdoet dat [B] B.V. thans handelt onder de naam [X] B.V. Voorts heeft het Hof overwogen dat de uitnodiging tot betaling is gesteld op naam van [A] B.V., die, naar in cassatie niet in geschil is, niet de douaneschuldenaar is.

Dit betekent naar het oordeel van het Hof echter niet dat de uitnodiging tot betaling vanwege het feit dat de uitnodiging tot betaling op naam is gesteld van [A] B.V. zonder meer moet worden vernietigd. Onder verwijzing naar het arrest van de Hoge Raad van 27 februari 2015, nr. 14/03215, ECLI:NL:HR:2015:473, BNB 2015/81 (hierna: het arrest BNB 2015/81), heeft het Hof geoordeeld dat bij [X] B.V. redelijkerwijs geen misverstand erover kan hebben bestaan dat de uitnodiging tot betaling voor haar was bestemd en dat zij dat ook zo heeft begrepen. Aan dat oordeel heeft het Hof ten grondslag gelegd de omstandigheden dat (i) door [X] B.V. eerder een procedure is gevoerd over de invoeraangifte, (ii) naar aanleiding van de aankondiging van de uitnodiging tot betaling inhoudelijke correspondentie is gevolgd tussen de Minister en de gemachtigde van [X] B.V., en (iii) uit de in de bijlage bij de uitnodiging tot betaling vermelde gegevens onmiskenbaar blijkt dat de uitnodiging tot betaling een door [X] B.V. gedane aangifte betreft. Uit dit een en ander volgt, aldus het Hof, dat de uitnodiging tot betaling weliswaar onjuist te naam is gesteld, maar dat het daarop vermelde bedrag desondanks op juiste wijze aan [X] B.V. is meegedeeld, zodat geen grond aanwezig is de uitnodiging tot betaling te vernietigen.

2.3.

Het middel richt zich tegen de hiervoor in 2.2 weergegeven oordelen van het Hof en herhaalt het in bezwaar, voor de Rechtbank en voor het Hof gehouden betoog dat de uitnodiging tot betaling moet worden vernietigd, reeds omdat de op de uitnodiging tot betaling vermelde naam niet de naam van de douaneschuldenaar is. Een uitnodiging tot betaling kan, aldus het middel, niet worden uitgereikt op naam van de ene rechtspersoon en tegelijkertijd een betalingsverplichting in het leven roepen voor een andere rechtspersoon.

2.4.1.

Eén van de gegevens die in ieder geval op een aanslagbiljet moeten worden vermeld, is de naam van de belastingschuldige. Indien een aanslagbiljet de naam vermeldt van een andere rechtspersoon dan de belastingschuldige, kan dit aanslagbiljet niet tot een betalingsverplichting voor de belastingschuldige leiden noch voor degene die ten onrechte op het aanslagbiljet is vermeld. Met betrekking tot onjuiste vermeldingen op een aanslagbiljet zijn in de rechtspraak als uitzondering op de regel dat het aanslagbiljet niet tot een betalingsverplichting leidt, aanvaard het geval waarin de op het aanslagbiljet vermelde gegevens redelijkerwijs geen misverstand kunnen oproepen met betrekking tot de vraag voor wie het bestemd is (vgl. HR 3 december 2010, nr. 09/00174, ECLI:NL:HR:2010:BO5975, BNB 2011/28), en het geval waarin de inspecteur niet op de hoogte was van feiten of omstandigheden op grond waarvan hij had moeten begrijpen dat geen sprake was van een fiscale eenheid voor de omzetbelasting (zie HR 7 mei 1997, nr. 32094, ECLI:NL:HR:1997:AA3226, BNB 1997/235). In het door het Hof aangehaalde arrest BNB 2015/81 berechte geval, waarin de informatiebeschikking was geadresseerd aan de gemachtigde die zich in de aangelegenheid presenteerde als de vertegenwoordiger van de belanghebbende, werd in overeenkomstige zin geoordeeld dat redelijkerwijs geen misverstand erover kon bestaan dat de beschikking ten aanzien van de belanghebbende was genomen.

2.4.2.

In dit geval staat vast dat het aanslagbiljet niet is gesteld op naam van de douaneschuldenaar, maar op naam van een andere rechtspersoon. De op het aanslagbiljet vermelde gegevens kunnen redelijkerwijs geen twijfel oproepen over de vraag voor wie het aanslagbiljet is bestemd, te weten die andere rechtspersoon. Mitsdien moet ervan worden uitgegaan dat de uitnodiging tot betaling was bestemd voor degene op wiens naam deze was gesteld, te weten [A] B.V.

Het oordeel dat de uitnodiging tot betaling op naam is gesteld van een andere rechtspersoon dan de douaneschuldenaar, brengt, gelet op de hiervoor in 2.4.1 aangehaalde jurisprudentie, tevens mee dat de op het aanslagbiljet vermelde douaneschuld niet geacht kan worden op juiste wijze aan de douaneschuldenaar ([X] B.V.) te zijn medegedeeld. De door het Hof in aanmerking genomen, hiervoor in 2.2, tweede alinea vermelde, omstandigheden doen hieraan niet af. ’s Hofs oordelen getuigen derhalve van een onjuiste rechtsopvatting. Het middel slaagt derhalve.

2.5.

Gelet op hetgeen hiervoor in 2.4 is overwogen, kan ’s Hofs uitspraak niet in stand blijven. De uitnodiging tot betaling dient te worden vernietigd. Verwijzing moet volgen voor behandeling van de door het Hof onbehandeld gelaten stellingen van de Minister met betrekking tot de door de Rechtbank vastgestelde vergoeding van de proceskosten.

3. Proceskosten

De Staatssecretaris zal worden veroordeeld in de kosten van het geding in cassatie. Door het verwijzingshof zal worden beoordeeld of voor de kosten van het geding voor het Hof een vergoeding dient te worden toegekend.

4. Beslissing

De Hoge Raad:

verklaart het beroep in cassatie gegrond,

vernietigt de uitspraak van het Hof,

verwijst het geding naar het Gerechtshof Amsterdam ter verdere behandeling en beslissing van de zaak met inachtneming van dit arrest,

gelast dat de Staatssecretaris van Financiën vergoedt het ter zake van de behandeling van het beroep in cassatie betaalde griffierecht ten bedrage van € 497, en

veroordeelt de Staatssecretaris van Financiën in de kosten van het geding in cassatie, vastgesteld op € 1984 voor beroepsmatig verleende rechtsbijstand.

Dit arrest is gewezen door de vice-president J.A.C.A. Overgaauw als voorzitter, en de raadsheren D.G. van Vliet, E.N. Punt, P.M.F. van Loon en L.F. van Kalmthout, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 12 augustus 2016.

Beroepschrift 12‑08‑2016

Edelhoogachtbaar college,

Ik vertegenwoordig de besloten vennootschap met beperkte aansprakelijkheid [X] B.V., te [Z].

Bij beroepschrift in cassatie van 4 mei 2015 heb ik namens [X] B.V. tijdig formeel beroep in cassatie ingesteld tegen de uitspraak van de meervoudige douanekamer van het Gerechtshof Amsterdam van 26 maart 2015. Bedoelde uitspraak heb ik al overgelegd bij het beroepschrift van 4 mei 2015 (als productie 1). Ik neem aan dat het Gerechtshof het volledige procesdossier inmiddels aan de Hoge Raad heeft toegestuurd. Tevens heb ik u per fax al een procesvolmacht toegestuurd (productie 2).

[X] B.V. stelt dat bovengenoemde uitspraak van het Gerechtshof Amsterdam moet worden vernietigd wegens schending van het recht en/of verzuim van vormen waarvan niet-inachtneming nietigheid meebrengt doordat het Gerechtshof heeft overwogen, recht gedaan en beslist als in de bestreden uitspraak omschreven. [X] B.V. voert in cassatie het volgende middel aan:

Cassatiemiddel

Cassatiemiddel I

Schending, althans onjuiste interpretatie dan wel verkeerde toepassing van het recht, in het bijzonder van artikel 221 van Verordening (EEG) nr. 2913/92 van de Raad van 12 oktober 1992 tot vaststelling van het communautair douanewetboek (‘CDW’), alsmede van artikel 7:6 van de Algemene douanewet (‘Adw’) en artikel 5 van de Algemene wet inzake rijksbelastingen (‘Awr’) in samenhang met de jurisprudentie die betrekking heeft op deze artikelen en de daarin geregelde onderwerpen, en/of het ontbreken van een begrijpelijke, althans toereikende motivering ten aanzien van de tenaamstelling van de uitnodiging tot betaling (‘UTB’) van 23 december 2011 op naam van [A] B.V. ten bedrage van (oorspronkelijk € 852.409,76 en later op 13 januari 2012 door de Belastingdienst/douane ambtshalve verminderd tot) € 143.906,97.

Toelichting op het cassatiemiddel

Feiten en omstandigheden

Voor de overzichtelijkheid zet [X] B.V. de belangrijkste feiten die de aanleiding hebben gevormd tot deze cassatiezaak hieronder op een rij.

De litigieuze UTB dateert van 23 december 2011 en is gesteld op naam van [A] B.V. en geadresseerd aan het adres [A-STRAAT 1]. De UTB is oorspronkelijk aan [A] B.V. opgelegd voor een bedrag van € 852.409,76, maar is op 13 januari 2012 door de Belastingdienst/douane (‘douane’) (uit eigen beweging) ambtshalve verminderd tot een bedrag van € 143:906,97. Het gaat om een navordering voor definitieve antidumpingrechten op spaarlampen. De UTB zag na de ambtshalve vermindering nog maar op één invoeraangifte, te weten een aangifte voor het vrije verkeer van 19 september 2003.

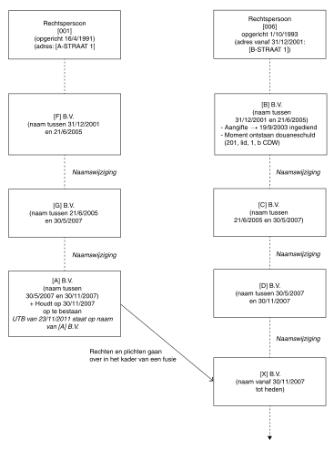

Deze invoeraangifte is op 19 September 2003 ingediend door de rechtspersoon [B] B.V. [B] B.V. was tussen 31 december 2001 en 21 juni 2005 de statutaire naam van de rechtspersoon die onder KVK-nummer [006] in het handelsregister was ingeschreven. [B] B.V. is dus de aangever geweest van de in de litigieuze UTB opgenomen invoeraangifte. [B] B.V. heeft nadien verschillende naamswijzigingen ondergaan. Zo heette deze rechtspersoon tussen 21 juni 2005 en 30 mei 2007 (bijvoorbeeld) [C] B.V. Ik verwijs naar het schematisch overzicht hieronder. Op 30 november 2007 kreeg de rechtspersoon haar huidige naam, te weten [X] B.V.

Deze rechtspersoon was 31 december 2001 ingeschreven op het adres [A-STRAAT1] te [Z]. Vanaf 31 december 2001 was zij echter niet meer ingeschreven op het adres [A-STRAAT1] te [Z], maar stond zij in het handelsregister ingeschreven op het adres [B-STRAAT1], in [Z].

De litigieuze UTB staat niet op naam van en is ook niet geadresseerd aan [X] B.V., de rechtspersoon die op het moment van aanvaarding van de invoeraangifte (en dus op het moment van het ontstaan van de daaruit voortvloeiende douaneschuld) [B] B.V. heette en op die datum de invoeraangifte heeft ingediend.

De UTB staat namelijk op naam van en is geadresseerd aan een andere rechtspersoon, te weten [A] B.V. [A] B.V. is niet de aangever noch rechtsopvolger van de aangever. Zij is dus ook niet de douaneschuldenaar. Het Gerechtshof Amsterdam heeft in zijn uitspraak van 26 maart 2015 vastgesteld dat dit tussen partijen vast staat. In de rechtsoverweging 5.3. heeft het Gerechtshof namelijk geoordeeld:

‘5.3.

De utb is op naam van [A] B.V. gesteld en gezonden naar het adres [A-STRAAT 1] te [Z], terwijl tussen partijen vaststaat dat [A] B.V niet de douaneschuldenaar is, noch is geweest’.

[A] B.V. is niet dezelfde rechtspersoon als de rechtspersoon die de aangifte heeft ingediend.

[A] B.V. is namelijk de rechtspersoon die tot 30 november 2007 in het handelsregister was ingeschreven onder KVK-nummer [001]. Deze rechtspersoon droeg op de aanvaardingsdatum van de aangifte, nogmaals 19 september 2003 de naam [B] B.V..

De uittreksels uit het handelsregister inclusief handelsregisterhistories zijn in de procedure overgelegd. [A] B.V. was één van de verdwijnende rechtspersonen in het kader van een fusie die op 30 november 2011 heeft plaatsgevonden en is daarom per die datum opgehouden te bestaan.

Overigens zijn de rechten en plichten van [A] B.V. in het kader van de fusie op 30 november 2011 overgegaan op de rechtspersoon die nu [X] B.V. heet. Schematisch ziet een en ander er als volgt uit:

Uitspraak Gerechtshof

Het Gerechtshof heeft geoordeeld dat de UTB op naam staat van [A] B.V., maar dat deze rechtspersoon niet de aangever is van de in de UTB opgenomen invoeraangifte. Ook is zij niet de rechtsopvolger van de aangever. Zij is dus ook niet de douaneschuldenaar en de UTB is ten onrechte op haar naam gesteld. Het Gerechtshof heeft geoordeeld dat de tenaamstelling onjuist is. (zie de rechtsoverwegingen 5.3, 5.4 en 5.7 van de uitspraak).

Het is van belang voor ogen te houden dat de douaneschuld is ontstaan op een moment (19 september 2003) waarop de rechtspersoon, die laatstelijk voordat zij op 30 november 2007 ophield te bestaan [A] B.V. heette, nog wel bestond. Deze rechtspersoon had de douaneaangifte dus kunnen indienen, en derhalve in verband daarmee een douaneschuld kunnen belopen.

Van belang is ook dat het Gerechtshof in hoger beroep heeft vastgesteld dat de omstandigheid dat [X] B.V. op 30 november 2007 in het kader van voornoemde fusie als verkrijgende rechtspersoon de rechten en plichten heeft overgenomen van [A] B.V. voor de beslechting van het geschil niet relevant is. In rechtsoverweging 5:3 heeft het Gerechtshof overwogen:

‘5.3.

[…]. Tussen partijen is in hoger beroep eveneens vast komen te staan dat de omstandigheid dat [A] B.V. na de juridische fusie met belanghebbende is verdwenen en dat belanghebbende als verkrijgende vennootschap in haar verplichtingen is getreden, voor de beslechting van dit geschil niet relevant is. […]’.

Met deze overweging heeft het Gerechtshof tot uitdrukking gebracht dat, aangezien tussen partijen in confesso is dat de rechtspersoon [A] B.V. de litigieuze invoeraangifte niet heeft ingediend en in verband daarmee dus ook geen douaneschuld heeft belopen, [A] B.V. als verdwijnende rechtspersoon in het kader van de fusie op 30 november 2007 ook geen douaneschuld aan de verkrijgende rechtspersoon [X] B.V. heeft doorgegeven. Het Gerechtshof heeft met andere woorden aangenomen dat [X] B.V. als rechtsopvolger van [A] B.V. geen douaneschuld in de schoenen geschoven kan krijgen, die niet op [A] B.V. heeft gerust.

Partijen zijn het er inderdaad over eens dat [X] B.V. (natuurlijk) geen douaneschuld van [A] B.V. kan hebben overgenomen bij de fusie als die schuld niet op laatstgenoemde heeft gerust. In die zin is haar rechtsopvolgerschap inderdaad niet relevant.

Dit betekent echter niet dat het voor het geschil tussen partijen niet relevant zou zijn om in rechte te laten vaststellen dat [A] B.V. niet de aangever is geweest en dus ook niet als douaneschuldenaar heeft te gelden, als gevolg waarvan geconcludeerd moet worden dat de UTB ten onrechte aan [A] B.V. is opgelegd alsmede dat daaruit voor [X] B.V. als de rechtspersoon die haar rechten en verplichtingen heeft overgenomen geen betalingsverplichting voortvloeit.

Dit raakt de kern van de zaak. In bezwaar, beroep en hoger beroep heeft [X] B.V. (op naam van [A] B.V. met instemming van haarzelf in haar hoedanigheid van rechtsopvolger van deze rechtspersoon) gesteld dat de navordering ten onrechte aan [A] B.V. is opgelegd en dat de UTB dus moet worden vernietigd omdat deze rechtspersoon niet kan worden aangemerkt als douaneschuldenaar.

Op dat punt, waarbij wel degelijk belang bestaat, omdat de rechtspersoon [A] B.V. op de aanvaardingsdatum van de aangifte wel bestond, de aangever had kunnen zijn en uit de aangifte dus een douaneschuld had kunnen belopen, heeft het Gerechtshof niet beslist.

Hoewel het Gerechtshof wel heeft vastgesteld dat de UTB opgelegd is aan [A] B.V. (‘5.3. De utb is op naam van [A] B.V. gesteld […]’), heeft zij ten onrechte niet beslist dat deze rechtspersoon de douaneschuldenaar niet is. Daarmee heeft het Gerechtshof miskent dat [X] B.V. als rechtsopvolger van [A] B.V. in bezwaar en beroep is gegaan (en in die fasen zelfs nog op naam van [A] B.V. procedeerde) om in rechte vast te laten stellen dat de op naam van [A] B.V. gestelde UTB ten onrechte aan deze rechtspersoon is opgelegd. Waar het Gerechtshof heeft geoordeeld dat de UTB op naam van [A] B.V. is gesteld, kon het Gerechtshof niet volstaan met de vaststelling dat partijen het er over eens waren dat [A] B.V. de douaneschuldenaar niet is, noch is geweest. De betalingsverplichting die uit de oplegging van een op een aanslagbiljet gestelde UTB voortvloeit, wordt immers slechts door een vernietiging van die UTB teniet gedaan.

De uitspraak van het Gerechtshof miskent voorts dat twee rechtspersonen voor deze casus relevant zijn. Op het relevante moment toen de douaneschuld ontstond, te weten het moment van aanvaarding van de aangifte (artikel 220, lid 1, sub b CDW), waren er twee verschillende rechtspersonen. Slechts één daarvan is de aangever/douaneschuldenaar; de ander niet. Er bestaat een geraffineerd onderscheid tussen de vraag of een UTB is opgelegd aan de douaneschuldenaar en de vraag of de tenaamstelling van een UTB wel juist is.

Het Gerechtshof heeft in zijn uitspraak ten onrechte enkel aandacht besteed aan de vraag of de UTB, waarvan het Gerechtshof ondertussen wel heeft vastgesteld dat deze op naam van [A] B.V. staat (rechtsoverwegingen 5.3. en 5.4.) en (dus) een onjuiste tenaamstelling bevat (rechtsoverweging 5.7.), desondanks op de juiste wijze aan [X] B.V. is medegedeeld, zodat er, volgens het Gerechtshof, geen grond aanwezig zou zijn voor vernietiging van de UTB.

Niet alleen heeft het Gerechtshof daarmee de vraag of de UTB moet worden vernietigd omdat deze ten onrechte op naam van [A] B.V. staat terwijl zij niet de douaneschuldenaar is, onbeantwoord gelaten, ook is de uitspraak innerlijk tegenstrijdig en daardoor onjuist, onbegrijpelijk en ontoereikend gemotiveerd.

De vaststelling namelijk dat de UTB op naam van [A] B.V. is gesteld en dat de tenaamstelling onjuist is, verdraagt zich niet met de conclusie van het Gerechtshof dat dezelfde UTB op de juiste wijze aan een andere rechtspersoon zou zijn medegedeeld, namelijk aan de rechtspersoon die de aangifte destijds wel heeft gedaan, [B] B.V., inmiddels genaamd [X] B.V.

Er zijn twee rechtspersonen betrokken. Dat deze inmiddels na een fusie verenigd zijn in één rechtspersoon is niet relevant, omdat het gaat om de juridische werkelijkheid op het moment van het ontstaan van de douaneschuld. In de situatie waarin twee verschillende rechtspersonen betrokken zijn is het van tweeën één. De navordering waarvan wordt vastgesteld dat die op de naam van de één staat, maar ten onrechte aan deze rechtspersoon is opgelegd, kan niet tegelijkertijd op de juiste wijze aan de andere rechtspersoon zijn medegedeeld. Er is alsdan immers per definitie redelijke twijfel over de vraag voor wie de navordering bestemd is. En dus is geen sprake van een geringe onvolkomenheid in de zin van de relevante rechtspraak. De UTB voldoet vanwege de onjuiste tenaamstelling niet aan de vereisten voor het doen ontstaan van een betalingsverplichting ten aanzien van de rechtspersoon op naam waarvan de UTB niet is gesteld, maar voor welke deze, volgens de fiscus, wel bedoeld was. Ondertussen kan de betalingsverplichting die dezelfde UTB wel in het leven roept voor de rechtspersoon waarvan de naam wel op het aanslagbiljet staat, maar zulks ten onrechte, niet genegeerd worden.

Zou aanvaard worden dat een navordering zowel op naam van de ene rechtspersoon kan staan en tegelijkertijd correct kan zijn medegedeeld aan een andere rechtspersoon waarvan de naam niet op het aanslagbiljet staat, dan zou dat betekenen dat geaccepteerd wordt dat die navordering aan beider rechtspersonen is opgelegd.

Deze staat dan namelijk allereerst op de naam van de rechtspersoon waarvan de naam daadwerkelijk op de belastingaanslag staat. Ten tweede zou de UTB dan echter ook correct zijn medegedeeld aan de rechtspersoon van wie de naam niet op de UTB vermeld staat (daar staat immers de naam van de andere rechtspersoon al), maar voor welke de UTB wel bedoeld was. Dan leidt tot het onwenselijke en onacceptabele gevolg dat één en dezelfde UTB voor twee verschillende rechtspersonen een betalingsverplichting in het leven roept. Er zouden dan ook twee personen als douaneschuldenaar worden aangemerkt vanwege aangeverschap, terwijl slechts één persoon de aangever kan zijn en als gevolg daarvan op grond van artikel 201, lid 3 CDW als douaneschuldenaar heeft te gelden.

Het zal duidelijk zijn dat dit de bedoeling niet kan zijn. Dat zou namelijk leiden tot onaanvaardbare consequenties in het rechtsverkeer. Niet uit het oog verloren mag worden dat degene die een UTB opgelegd krijgt deze binnen 10 dagen moet betalen en de navordering met succes in bezwaar, beroep, hoger beroep en eventueel cassatie zal moeten aanvechten om de UTB van tafel te krijgen en om te zorgen dat deze niet onherroepelijk wordt. De (rechts)persoon die een UTB opgelegd krijgt, kan deze niet zomaar terzijde schuiven of simpelweg negeren, op grond van de gedachte dat het aanslagbiljet weliswaar op zijn naam staat, maar dat het vast zo'n vaart niet zal lopen, omdat hij de douaneschuldenaar niet is en de UTB daarom wel niet voor hem bedoeld zal zijn geweest.

De uitspraak van het Gerechtshof miskent dat niet geaccepteerd kan worden dat er ten aanzien van één en dezelfde UTB enerzijds in rechte wordt vastgesteld dat deze op naam van de ene rechtspersoon staat en anderzijds tegelijkertijd wordt vastgesteld dat een andere rechtspersoon, waarvan de naam niet op de UTB. staat, ook moest begrijpen dat de UTB aan haar gericht was. Inherent aan de vaststelling dat een UTB op de naam van de ene rechtspersoon is gesteld, is de constatering dat deze dus niet op correcte wijze aan een andere rechtspersoon is medegedeeld.

Rechtsoverweging 5.7 van het Gerechtshof: ‘Uit het vorenoverwogene volgt dat de bestreden utb weliswaar onjuist te naam is gesteld, doch dat het op de utb vermelde bedrag desondanks op de juiste wijze aan belanghebbende is medegedeeld, zodat geen grond aanwezig is om de utb te vernietigen’, houdt een schending in van het recht en is bovendien onbegrijpelijk en niet, althans onvoldoende, gemotiveerd. Het Gerechtshof miskent dat van een geringe onvolkomenheid als bedoeld in de relevante rechtspraak geen sprake is omdat de UTB is uitgereikt aan een andere rechtspersoon dan de rechtspersoon die de schuld heeft belopen. De UTB is gesteld op naam van en opgelegd aan [A] B.V. Ten opzichte van [A] B.V. is de tenaamstelling duidelijk. Het aanslagbiljet staat op haar naam. Echter, deze rechtspersoon heeft de schuld niet belopen. De rechtspersoon die de aangifte heeft gedaan en nu [X] B.V. heet, heeft de eventueel uit de aangifte voortvloeiende douaneschuld wel belopen. Echter, de UTB is niet op haar naam gesteld, maar op de naam van een andere rechtspersoon. Daardoor voldoet de UTB ten opzichte van [X] B.V. vanwege onjuiste tenaamstelling niet aan de vereisten voor het doen ontstaan van een betalingsverplichting.

In de nummers 5.3 tot en met 5.8 van zijn uitspraak heeft het Gerechtshof verder als volgt overwogen:

‘5.3.

De utb is op naam van [A] B.V. gesteld en gezonden naar het adres [A-STRAAT 1], te [Z] terwijl tussen partijen vaststaat dat [A] B.V. niet de douaneschuldenaar is, noch is geweest. Tussen partijen is in hoger beroep eveneens vast komen te staan dat de omstandigheid dat [A] B.V. na de juridische fusie met belanghebbende is verdwenen en dat belanghebbende als verkrijgende vennootschap in haar verplichtingen is getreden, voor de beslechting van dit geschil niet relevant is. Partijen houdt verdeeld of het feit dat de utb op naam is gesteld van [A] B.V. en is verzonden naar het adres [A-STRAAT 1] te [Z], er aan in de weg staat dat de utb op de in 5.2 genoemde voorgeschreven wijze aan belanghebbende bekend is gemaakt.

5.4.

Naar het oordeel van het Hof brengt, anders dan de rechtbank heeft geoordeeld, het feit dat de utb op naam is gesteld van [A] B.V. en is gezonden naar het adres [A-STRAAT 1] te [Z], niet zonder meer met zich dat de utb vernietigd dient te worden.

5.5.

In de arresten HR 3 december 2010, nr. 09/00174, ECLI:NL:HR:2010:BO5975 en HR 30 september 1998, nr. 33.264, ECLI:NL:HR:1998:AA2304, is geoordeeld dat op een aanslagbiljet de volgende essentiële gegevens dienen te worden vermeld: de termijn of de termijnen waarbinnen moet worden betaald, de naam van de belastingschuldige, het bedrag van de aanslag en de plaats van betaling. In aansluiting op deze rechtspraak heeft de Hoge Raad in zijn arrest HR 27 februari 2015, nr. 14/03215, ECLI:NL:HR:2015:473 als volgt geoordeeld:

‘2.2.1

Het Hof heeft vastgesteld dat redelijkerwijs geen misverstand erover kan bestaan dat de informatiebeschikking is genomen ten aanzien van belanghebbende en dat belanghebbende de beschikking aanvankelijk ook aldus heeft begrepen. Voorts heeft het Hof vastgesteld dat in de aanhef van de beschikking naam en kantooradres van de gemachtigde zijn vermeld met het kennelijke oogmerk de beschikking bekend te maken aan degene die zich jegens de Inspecteur als vertegenwoordiger van de belanghebbende had gepresenteerd, welke omstandigheid ook kan verklaren dat sommige vragen in de informatiebeschikking (rechtstreeks) tot de gemachtigde zijn gericht.

2.2.2.

Aldus heeft het Hof voor de beoordeling van de geldigheid van de op artikel 52a AWR berustende beschikking een juiste maatstaf gehanteerd. Die maatstaf niet onverenigbaar met het op een dergelijke beschikking toepasselijke artikel 5, lid 1, AWR of met de op die bepaling voortbouwende rechtspraak betreffende de geldigheid van een belastingaanslag in verband met de op het aanslagbiljet vermelde gegevens van de aangeslagene. Die rechtspraak, die van overeenkomstige toepassing is op beschikkingen als de onderhavige, houdt in dat een aanslagbiljet niet voldoet aan de vereisten voor het ontstaan van een betalingsverplichting indien de op het biljet vermelde gegevens redelijkerwijs twijfel kunnen oproepen of het aanslagbiljet is bestemd voor degene ten name van wie de aanslag is gesteld (vgl. HR 3 december 2010, nr. 09/00174, ECLI:NL:HR:2010:BO5975, BNB 2011/28). Het Hof heeft geen andere eis gesteld door vast te stellen dat redelijkerwijs geen misverstand erover kon bestaan, en na de bekendmaking ook niet heeft bestaan, dat ten aanzien van belanghebbende een informatiebeschikking is genomen.

2.2.3.

Het stond het Hof voorts vrij om de aan de informatiebeschikking voorafgaande correspondentie tussen partijen bij zijn oordeel te betrekken, en ook overigens kan van dit oordeel niet worden gezegd dat het onbegrijpelijk of ontoereikend gemotiveerd is.(…)’

5.6.

Gelet op de omstandigheid dat door belanghebbende eerder een procedure is gevoerd over de aangiften waar de utb op ziet, welke procedure heeft geleid tot vernietiging van die utb vanwege schending van het verdedigingsbeginsel (vgl. 2.4, 2.5 en 2.6), gelet op de herhaalde (voor)aankondiging van de in geding zijnde utb (vgl. 2.5, 2.6 en 2.8) aan de gemachtigde van belanghebbende en de daarop volgende inhoudelijke correspondentie tussen de minister en gemachtigde (vgl. 2.9) en gelet op de in de bijlage bij de utb vermelde aangiftegegevens waaruit onmiskenbaar blijkt dat het aangiften van belanghebbende betreft (vgl. 2.10), kan naar 's Hofs oordeel bij belanghebbende redelijkerwijs geen misverstand erover hebben bestaan dat de utb voor haar bestemd was en heeft zij de utb ook aldus begrepen. Immers, eerst nadat dat de minister de omissie in de tenaamstelling heeft ontdekt en dit aan belanghebbende heeft medegedeeld (vgl. 2.11 en 2.13), heeft belanghebbende zich op het standpunt gesteld dat de utb vanwege onjuiste tenaamstelling dient te worden vernietigd.

5.7.

Uit het vorenoverwogene volgt dat de bestreden utb weliswaar onjuist te naam is gesteld, doch dat het op de utb vermelde bedrag desondanks op juiste wijze aan belanghebbende is medegedeeld, zodat geen grond aanwezig is om de utb te vernietigen.

5.8.

Nu belanghebbende noch in beroep, noch in haar verweer in hoger beroep, inhoudelijke grieven heeft ingebracht tegen de utb, zal het Hof de utb, zoals ambtshalve verminderd tot € 143.906,97, bevestigen.’

Wettelijk kader

De voor de beoordeling van de zaak relevante wettelijke bepalingen zijn de artikelen 221, lid 1 CDW. artikel 7:6, lid 1 Adw en artikel 5, lid 1 Awr. Deze bepalingen luiden:

‘Artikel 221

- 1.

Het bedrag van de rechten dient onmiddellijk na boeking op een daartoe geëigende wijze aan de schuldenaar te worden medegedeeld.’

‘Artikel 7:6

- 1.

De mededeling van het bedrag aan rechten aan de schuldenaar geschiedt door het toezenden van een op een aanslagbiljet vermelde uitnodiging tot betaling. […]’.

‘Artikel 5

- 1.

De vaststelling van een belastingaanslag geschiedt door het ter zake daarvan opmaken van een aanslagbiljet door de inspecteur.’

Rechtspraak

Hieronder zet [X] B.V. de relevante rechtspraak op een rij.

In de rechtspraak is uitgemaakt welke gegevens tot de essentialia van een belastingaanslag behoren. De naam van de belastingschuldige behoort tot die essentiële gegevens. Het belang van een correcte tenaamstelling bij belastingaanslagen (waaronder ook UTB's vallen) is duidelijk. Het opleggen van een belastingaanslag roept een betalingsverplichting in het leven.

Met het oog op de rechtszekerheid, dient met de tenaamstelling van belastingaanslagen formeel omgegaan te worden. Het is een zwart-witkwestie, met nauwelijks grijstinten.

Een belastingaanslag die een onjuiste tenaamstelling bevat voldoet in beginsel niet aan de vereisten voor het doen ontstaan van een betalingsverplichting en moet om die reden vernietigd worden (zie Hoge Raad 30 september 1998, nr. 33264 (r.o. 3.3.) en Hoge Raad 3 december 2010, nr. 09/00174 (r.o. 4.3.)).

De tenaamstelling van een aanslagbiljet is dus een essentieel onderdeel. Een onjuiste tenaamstelling op een aanslagbiljet betekent dat dit biljet niet voldoet aan de vereisten om een betalingsverplichting te kunnen doen ontstaan. In de jurisprudentie is uitgemaakt dat deze regel enkel uitzondering lijdt indien de tenaamstelling een zodanig geringe onvolkomenheid bevat dat redelijkerwijs geen misverstand kan bestaan voor wie het door de Belastingdienst toegezonden biljet bestemd is (zie onder meer Hoge Raad 31 augustus 1998, nr. 33.569 en — wederom — Hoge Raad 3 december 2010, nr. 09/00174) of als de onjuiste tenaamstelling te wijten is aan de belastingplichtige.

Uit het arrest Hoge Raad 3 december 2010 volgt dat het fiscale nummer dat op een belastingaanslag is vermeld, anders dat de tenaamstelling geen essentieel onderdeel van het aanslagbiljet vormt (rechtsoverweging 4.3.). Kortom, klopt de tenaamstelling wel, maar het fiscale nummer niet, dan ontstaat wel een betalingsverplichting. In het omgekeerde geval dat de tenaamstelling van een belastingaanslag niet klopt, maar het fiscale nummer wel, dan voldoet deze aanslag niet aan de vereisten voor het doen ontstaan van een betalingsverplichting.

Uit de rechtspraak volgt als tweede uitzondering dat als de onjuiste tenaamstelling te wijten is aan degene aan wie het aanslagbiljet is opgelegd en de inspecteur niet op de hoogte kon zijn van de feiten en omstandigheden waaruit hij had moeten begrijpen dat de tenaamstelling niet correct was, er geen in rechte te respecteren belang bestaat bij een klacht over een onjuiste tenaamstelling. In casu is het feit dat de UTB op naam van [A] B.V. is gesteld volledig te wijten aan de minister. Bij het opleggen van de UTB heeft de douane het handelsregister niet heeft geraadpleegd. [X] B.V. treft geen enkele blaam.

[X] B.V. verwijst ook naar de conclusie van A-G Niessen van 19 december 2008, nr. 42.476 (NTFR 2009/275) bij Hoge Raad 3 april 2009, nr. 42.476, NTFR 2009/794. A-G Niesssen meent dat een aanslagbiljet waarop de naam van een ander is vermeld dan degene bij wie de belastingschuld is ontstaan, niet in stand kan blijven. [X] B.V. citeert uit nummer 5.4 van de conclusie:

‘5.4.

Een aanslagbiljet waarop een ander is vermeld dan degene bij wie de belastingschuld is ontstaan, is derhalve onjuist en kan niet in stand blijven: de nageheven belastingschuld is immers niet de belastingschuld van degene van wie wordt nageheven. Een uitzondering hierop geldt in de situatie waarin zich een wijziging in de persoon van de belastingplichtige heeft voorgedaan die de inspecteur niet kon kennen. […] Ook overigens doen gebreken in de tenaamstelling van de aangeslagene in zijn algemeenheid geen betalingsverplichting ontstaat, tenzij de vermelding op het aanslagbiljet (tenaamstelling) een zodanig geringe onvolkomenheid bevat, dat redelijkerwijs geef twijfel kan bestaan over degene voor wie de aanslag bestemd is. […]’.

[X] B.V. is dezelfde mening toegedaan. Een aanslagbiljet gesteld op naam van een ander dan degene bij wie de belastingschuld is ontstaan kan niet in stand blijven. Van een geringe onvolkomenheid in de naam waarover redelijkerwijs geen misverstand kan bestaan, is in het geval dat een aanslagbiljet op naam staat van een ander dan de persoon bij wie de schuld is ontstaan, immers per definitie geen sprake. De uitspraak van het Gerechtshof is onjuist. De hoofdregel is dat een aanslagbiljet met een onjuiste tenaamstelling geen betalingsverplichting in het leven roept. Er gelden op die regel twee uitzonderingen. Het Gerechtshof pas hier ten onrechte de uitzondering van een geringe onvolkomenheid toe, terwijl daar in de situatie dat een aanslagbiljet gesteld is op naam van een ander dan de persoon op wie de belastingschuld rust, geen plaats is voor uitzondering.

[X] B.V. citeert voorts de rechtsoverwegingen 6.3 en 6.4 van de uitspraak van de douanekamer van het Gerechtshof Amsterdam van 5 november 2003 in een vergelijkbare zaak (DK 98/90086, Fiscaal up to date 20034116):

‘6.3.

Het is vaste jurisprudentie van de Hoge Raad dat die tenaamstelling een essentieel onderdeel van een belastingaanslag is en dat in het algemeen een onjuiste tenaamstelling van een aanslagbiljet niet kan leiden tot een belastingverplichting. Dit lijdt slechts uitzondering indien de tenaamstelling een zodanig geringe onvolkomenheid bevat, dat redelijkerwijs geen misverstand kan bestaan voor wie het door de Belastingdienst toegezonden biljet is bestemd, dan wel indien de onjuiste tenaamstelling aan de belanghebbende kan worden toegerekend. Naar het oordeel van het Hof doen zich in casu deze uitzonderingsgevallen niet voor. In de eerste plaats is geen sprake van een geringe onvolkomenheid, nu de uitnodiging tot betaling is uitgereikt aan een andere vennootschap dan degene die de belastingschuld heeft belopen. (…)

6.4.

De stelling van de Inspecteur dat belanghebbende de uitnodiging tot betaling had moeten doorgeven aan het concernonderdeel dat de in de uitnodiging vermelde douaneschuld heeft belopen vindt geen steun in het recht. Dit reeds niet omdat een belastingaanslag voor degene aan wie zij — blijkens de tenaamstelling — is opgelegd in rechte afdwingbare (betalings)verplichtingen in het leven roept welke niet teniet wordt gedaan door het enkele ‘doorgeven’ van de aanslag aan een ander, die deze verplichtingen niet heeft en ook door het bedoelde doorgeven niet krijgt aangezien de belastingaanslag niet aan haar is opgelegd.’

Ook deze uitspraak maakt duidelijk dat en waarom de uitspraak van het Gerechtshof niet juist is. Van een geringe onvolkomenheid is geen sprake, nu de UTB is uitgereikt aan [A] B.V. [A] B.V., althans [X] B.V. in haar hoedanigheid van rechtsopvolger van [A] B.V., kon de aanslag niet zomaar naast zich neerleggen. Deze heeft namelijk in rechte een betalingsverplichting in het leven geroepen, zij het ten onrechte, waardoor de UTB vernietigd moet worden. [X] B.V. heeft dan ook (oorspronkelijk op naam van [A] B.V.) bezwaar en beroep aangetekend tegen de UTB en heeft op naam van [A] B.V. gestelde UTB consequent aangevochten op de grond dat [A] B.V. de aangever niet is en dat op haar dus geen douaneschuld rust. De uitspraak van het Gerechtshof dat [X] B.V. de UTB zou hebben begrepen als voor haar (als aangever) bestemd, is ook gezien de procesopstelling en de standpunten die [X] B.V. in de procedure consequent heeft ingenomen, onbegrijpelijk en ontoereikend gemotiveerd. Gezien de procesopstelling en stellingen heeft [X] B.V. de UTB steeds begrepen als op naam van [A] B.V. gesteld.

Met betrekking tot belastingaanslagen opgelegd aan een rechtspersoon, die op het moment waarop de belastingaanslag aan haar wordt opgelegd niet meer bestaat, maar die wel bestond op het ontstaansmoment van de belastingschuld die door de belastingaanslag wordt nagevorderd, is Hoge Raad 19 september 2003, zaaknummer 38372 van belang. Een dergelijke situatie doet zich in casu voor. Er bestaat belang bij de vaststelling dat er op een niet meer bestaande rechtspersoon in het verleden geen schuld heeft gerust. In rechtsoverweging 3.2.1. wordt overwogen:

‘[…] Deze oordelen zijn juist, aangezien het vaststellen van een (navorderings)aanslag ten name van een niet meer bestaande rechtspersoon in wezen niets anders is dan het constateren dat op die rechtspersoon in het desbetreffende jaar een belastingschuld heeft gerust (vergelijk HR 26 maart 1930, B.4711). […]’.

[X] B.V. heeft op naam van [A] B.V. geprocedeerd. De UTB is immers ook op naam van [A] B.V. gesteld. Deze roept een betalingsverplichting in het leven en moest dus ook aangevochten worden aangezien [A] B.V. de aangever niet is geweest. In hoger beroep heeft B.V. in verband met haar ontvankelijkheid een schriftelijke verklaring overgelegd dat de procedure gevoerd op naam van [A] B.V. haar instemming heeft. De procedure is gevoerd in de hoedanigheid van rechtsopvolger van [A] B.V. en met het daarbij behorende argument tegen de UTB. Dat is ook juist. De belastingaanslag is immers — zo heeft ook het Gerechtshof bepaald — op naam van [A] B.V. gesteld. In verband met het instellen van een rechtsmiddel tegen een belastingaanslag is van belang het arrest van de Hoge Raad van 29 april 2005, zaaknummer 39.181.

Uit rechtsoverweging 5.1. van dat arrest blijkt dat indien ten name van een bepaalde rechtspersoon een aanslag is opgelegd, een daartegen gericht bezwaar of beroep slechts kan worden ingesteld door of namens de rechtspersoon ten aanzien van wie de litigieuze aanslag is gedaan.

Is een bepaalde rechtspersoon als gevolg van een fusie opgehouden te bestaan, dan kan die rechtspersoon echter geen (rechtshandelingen, zoals het indienen van processtukken meer verrichten. Na de fusie dient het rechtsmiddel dan ook te worden ingesteld door of namens de verkrijgende rechtspersoon, die immers na de fusie als belanghebbende ter zake van die aanslag moet worden aangemerkt nu het vermogen van de verdwenen rechtspersoon der algemene titel op hem is overgegaan.

Uit rechtsoverweging 5.2 van hetzelfde arrest blijkt dat ten aanzien van de eventuele niet-ontvankelijkheid van een bezwaar of beroep (aanvankelijk) ingesteld op naam van een ten gevolge een fusie verdwenen rechtspersoon door de Hoge Raad als volgt wordt overwogen:

‘[…] Gelet op de bij het instellen van bezwaar of beroep betrokken partijen en belangen, en in het licht van de omstandigheid dat de aanslag, beschikking of uitspraak waartegen het bezwaar of beroep is gericht nog ten name van de inmiddels verdwenen rechtspersoon als belastingplichtige is gesteld, heeft een in naam van de verdwenen rechtspersoon ingesteld bezwaar of beroep te gelden als een bezwaar of beroep namens de verkrijgende rechtspersoon, mits de verkrijgende rechtspersoon daarmee instemt. Voor niet-ontvankelijkheidverklaring van het bezwaar of beroep op dit punt is dan ook — in zoverre met overeenkomstige toepassing van artikel 6:6 Awb — slechts grond indien het bestuursorgaan of de rechter aan de indiener van het bezwaar- of beroepschrift de gelegenheid heeft gegeven de zojuist bedoelde schriftelijke instemming van de verkrijgende rechtspersoon over te leggen en de indiener daarmee binnen de hem daartoe gestelde termijn in gebreke blijft.

Opmerking verdient nog dat het voorgaande niet geldt in een situatie waarin het bezwaar of beroep is ingesteld door een verkeerde rechtspersoon (dat wil zeggen door een andere rechtspersoon dan de — nog bestaande — rechtspersoon te wiens aanzien de aanslag, beschikking of uitspraak is gedaan); in een dergelijke situatie behoort het bezwaar of beroep overeenkomstig de hoofdregel (hiervoor, eerste alinea van 5.1) niet ontvankelijk te worden verklaard (vgl. HR 20 oktober 1993, nrs. 28655 en 28655A, BNB 1994/9 en 10)’.

De litigieuze UTB is gesteld op naam van [A] B.V. Het tegen de UTB gerichte bezwaar moest dan ook ingesteld worden door of namens [A] B.V. Ten aanzien van haar was de aanslag immers gedaan. Omdat zij echter niet meer bestond op het moment van het opleggen van de UTB en dus geen proceshandeling meer kon verrichten, moest het bezwaar ingediend worden door [X] B.V. in haar hoedanigheid van verkrijgende rechtspersoon bij de fusie. Aanvankelijk is op naam van [A] B.V. geprocedeerd. Er is geen sprake van niet-ontvankelijkheid omdat [X] B.V. in hoger beroep tijdig heeft aangegeven dat de op naam van [A] B.V. gestelde procedure haar instemming heeft.

Verder geldt uiteraard dat in de rechtspraak meermaals is uitgemaakt dat een UTB die op naam is gesteld van een partij die niet de douaneschuldenaar is, vernietigd zal moeten worden om de reden dat er op deze persoon simpelweg geen schuld, rust.

Hieronder zet [X] B.V. haar bezwaren nader uiteen.

Het Gerechtshof heeft vastgesteld dat de UTB op naam van [A] B.V. staat, terwijl deze rechtspersoon de douaneschuldenaar niet is. Ook heeft het Gerechtshof uitgemaakt dat [A] B.V. de douaneschuld dus niet aan [X] B.V. kan hebben doorgegeven. Deze vaststelling had moeten leiden tot de uitspraak dat de beslissing van de rechtbank bekrachtigd moest worden. Een aanslagbiljet kan immers slechts op de naam van één (rechts)persoon gesteld staan. Het feit dat het Gerechtshof vast heeft gesteld dat de UTB op naam van [A] B.V. is gesteld, sluit uit dat dezelfde UTB ook nog rechtsgeldig aan een andere rechtspersoon is opgelegd. Het Gerechtshof heeft voorts nagelaten te beslissen dat de aan [A] B.V. opgelegde UTB vernietigd moest worden omdat deze is opgelegd aan een rechtspersoon waarop de douaneschuld niet rust.

Het oordeel van het Gerechtshof is in strijd met de regel dat een onjuiste tenaamstelling op een aanslagbiljet niet kan leiden tot een betalingsverplichting, tenzij sprake is van een geringe onvolkomenheid. Van een geringe onvolkomenheid is in casu vanwege betrokkenheid van twee verschillende rechtspersonen geen sprake. Met onder meer A-G Niessen in zijn conclusie bij de zaak die aan de orde was in het arrest Hoge Raad 3 april 2009, stelt [X] B.V. dat een aanslagbiljet waarop een ander is vermeld dan degene bij wie de belastingschuld is ontstaan, simpelweg niet in stand kan blijven. [X] B.V. heeft dat in de procedure ook gesteld. Het Gerechtshof heeft ten onrechte in haar uitspraak deze stelling niet meegewogen.

[X] B.V. wijst er wederom op dat de rechtspersoon, die op enig moment [A] B.V. is gaan heten en de aangifte niet heeft gedaan, wel bestond op het moment van de aangifte. Het is dus van belang vast te stellen of er op dat moment, in dat betreffende jaar, een douaneschuld is ontstaan die op haar heeft gedrukt (zie de hiervoor aangehaald uitspraak Hoge Raad 19 september 2003, 38372). Dat moet ook in rechte worden vastgesteld. De persoon ten aanzien van wie een belastingaanslag is gedaan, dient deze aanvechten. Doet hij dat niet, dan wordt de belastingschuld onherroepelijk. Dit geldt ook in het geval dat die persoon met de douaneaangifte die aanleiding gaf tot de schuld niets te maken heeft gehad.

Vanuit het perspectief van [A] B.V. is er geen twijfel over de tenaamstelling van de UTB. Het aanslagbiljet staat op haar naam en is dus aan haar opgelegd. Weliswaar is dat ten onrechte, omdat zij destijds, de aangifte niet heeft gedaan, maar niettemin diende zij de aan haar opgelegde UTB aan te vechten om te voorkomen dat deze onherroepelijk werd. Het bezwaar en beroep zijn dan ook ingesteld, op naam van [A] B.V. (aangevuld met de schriftelijke instemmingsverklaring van rechtsopvolger [X] B.V.). Dit was ook de rechtspersoon die de UTB moest aanvechten volgens de jurisprudentie. Enkel de (rechts)persoon op wiens naam een aanslagbiljet is gesteld is ontvankelijk om daartegen een rechtsmiddel in te stellen. De uitspraak van het Gerechtshof is ook onjuist, onbegrijpelijk en ontoereikend gemotiveerd omdat [X] B.V. consequent geprocedeerd heeft in haar hoedanigheid van rechtsopvolger van [A] B.V. en zij ook als zodanig moest procederen. Immers, zo blijkt uit de aangehaalde rechtspraak, indien ten name van een bepaalde rechtspersoon een aanslag is opgelegd, kan een daartegen gericht bezwaar of beroep slechts worden ingesteld door of namens de rechtspersoon ten aanzien van welke de litigieuze aanslag is gedaan.

[X] B.V. heeft de UTB nooit anders gezien of begrepen dan als op naam van [A] B.V. gesteld, zij het ten onrechte omdat deze rechtspersoon de aangever niet was. Zo heeft zij de UTB ook moeten zien en begrijpen. Dit volgt uit de uitspraak van het Gerechtshof zelf. Het Gerechtshof heeft immers geoordeeld dat de UTB op naam van [A] B.V. is gesteld en ook naar haar adres is gezonden. Dat moet dus wel een UTB bestemd voor [A] B.V. zijn. Dat de douane bij het opleggen van de utb de verkeerde rechtspersoon heeft uitgekozen, omdat zij het handelsregister niet. geraadpleegd heeft, is ondertussen wel duidelijk. Dat is echter een geheel andere kwestie. Dat de douane een fout heeft gemaakt neemt niet weg dat de UTB op naam van [A] B.V. staat en dat de betalingsverplichting die dat in het leven heeft geroepen enkel en alleen ongedaan kan worden door de UTB in rechte aan te vechten en te laten vernietigen op de grond [A] B.V. de aangever niet is geweest zodat op haar ook geen douaneschuld rust. Het Gerechtshof is hieraan ten onrechte voorbij gedaan.

Dat er bij een aanslagbiljet waarop een ander is vermeld dan degene bij wie de belastingschuld is ontstaan per definitie geen sprake kan zijn van een geringe onvolkomenheid, maakt ook duidelijk de vraag naar de ontvankelijkheid van het tegen zodanige belastingaanslag ingestelde bezwaar. Uit Hoge Raad 29 april 2005, 39.181 blijkt dat het rechtsmiddel alleen kan worden ingesteld door/namens de rechtspersoon ten aanzien waarvan de UTB is gedaan. Een ‘verkeerde’ rechtspersoon, te weten een andere rechtspersoon dan de rechtspersoon ten aanzien waarvan de belastingaanslag is gericht, moet niet ontvankelijk worden verklaard. Hoe kan bij een belastingaanslag gesteld op de correcte naam van de ene rechtspersoon, maar volgens de fiscus bedoeld voor een andere rechtspersoon, uitgemaakt worden ‘ten aanzien van welke rechtspersoon het aanslagbiljet is gesteld’? Een dergelijke rechtsonzekerheid kan niet geaccepteerd worden. De uitspraak van het Gerechtshof miskent dat met sommige zaken in het recht formeel omgegaan moet worden. Een geringe onvolkomenheid op het punt van de tenaamstelling van een belastingaanslag kan slechts door de vingers gezien worden als er geen ruimte is voor misverstand.

Het Gerechtshof verwijst in rechtsoverweging 5.5 van zijn uitspraak naar uw arrest Hoge Raad 27 februari 2015, nr. 14/03215. [X] B.V. stelt zich op het standpunt dat de vergelijking met de kwestie die in die zaak aan de orde was, mank gaat, waardoor de uitspraak van het Gerechtshof onbegrijpelijk is en ontoereikend gemotiveerd. De aangehaalde zaak ziet op een geheel ander, onvergelijkbaar feitencomplex.

In de zaak die de aanleiding vormde tot het aangehaalde arrest, was een informatiebeschikking aan de orde en niet een in een aanslagbiljet vervatte UTB die een betalingsverplichting in het leven roept. De informatiebeschikking was gestuurd aan de gemachtigde van de belanghebbende. Kennelijk was een situatie aan de orde waarin vereenzelviging van de vertegenwoordigde met zijn gemachtigde gerechtvaardigd was.

In casu gaat het om een op een aanslagbiljet gestelde UTB die een betalingsverplichting in het leven moet roepen en die op naam is gesteld en geadresseerd is aan een andere rechtspersoon dan de rechtspersoon die de aangifte heeft gedaan. Er zijn niet slechts een belanghebbende en diens gemachtigde betrokken. Het gaat om twee verschillende rechtspersonen.

Afgezien van het feit dat in casu twee verschillende rechtspersonen betrokken zijn en niet maar één, zoals in de aangehaalde zaak, geldt dat een informatiebeschikking en een UTB niet zomaar over één kam geschoren kunnen worden. Een UTB kan niet opgelegd worden door deze aan een gemachtigde te sturen. Los daarvan is de UTB niet aan de gemachtigde van [X] B.V. als aangever gestuurd. De gemachtigde van [X] B.V. ontving slechts een kopie van de op naam van [A] B.V. gestelde en aan het laatste adres van deze rechtspersoon geadresseerde navordering. Deze navordering is, getuige de opstelling in de procedure, nooit anders begrepen dan als op naam van [A] B.V. gesteld, aan haar geadresseerd en voor haar bestemd.

De uitspraak van het Gerechtshof kan ook niet in stand blijven omdat het Gerechtshof in zijn uitspraak heeft nagelaten essentiële punten te betrekken, althans mee te wegen.

Het Gerechtshof heeft gewezen op voorgaande correspondentie en daaraan conclusies verbonden, maar heeft ten onrechte buiten haar oordeel gelaten de feiten en omstandigheden die zich na het opleggen van de op haam van [A] B.V. gestelde UTB hebben voorgedaan.

Vaststaat dat de UTB van 23 december 2011 aan [A] B.V. is opgelegd. Deze UTB bevat alleen haar naam. De UTB is ook gericht aan haar laatste vestigingsadres [A-STRAAT 1]. Vervolgens heeft de douane nadat zij ontdekt had dat zij de UTB abusievelijk had opgelegd aan een andere rechtspersoon dan de douaneschuldenaar, op 13 januari 2012 uit eigen beweging aan [A] B.V. een brief gestuurd waarin zij heeft aangekondigd ambtshalve tot vermindering van de aan [A] B.V. gerichte UTB over te gaan. Deze ambtshalve vermindering is (alleen) aan [A] B.V. gericht en geadresseerd. De tekst van die brief spreekt boekdelen:

‘[A] B.V.

[A-STRAAT 1]

[Z]

Betreft:

Ambtshalve vermindering Uitnodiging tot betaling […]

Op 23 december 2011 heb ik u een uitnodiging tot betaling nummer [003], kenmerk [002] gezonden. Op 9 januari 2012 heb ik [X] B.V. meegedeeld dat ik deze UTB aan u heb gericht in plaats van aan [X] B.V. en verzocht dit dan ook te lezen als gericht aan [X] B.V.

Gelet op deze verschrijving heb ik besloten de uitnodiging tot betaling gericht aan u te verminderen voor het bedrag van € 708.502.79.

De uitnodiging tot betaling blijft derhalve in stand voor het bedrag van € 143.906,97

[…]’

(onderstrepingen en dik gedrukt advocat)

Kortom, de aan [A] B.V. gerichte UTB is door de douane welbewust en expliciet in stand gelaten tot een bedrag van € 143.906,97. De inspecteur was er op dat moment al van op de hoogte dat [A] B.V. niet als douaneschuldenaar kon worden aangemerkt. De brief kan niet anders gelezen worden dan dat de douane daarin te kennen heeft gegeven en sterker nog heeft herbevestigd aan [A] B.V. en aan niemand anders — dat zij de eerder aan deze rechtspersoon opgelegde navordering, zij het voor een lager bedrag, handhaafde.

Het Gerechtshof heeft deze omstandigheid ten onrechte niet in zijn overwegingen/uitspraak betrokken. Waar het Gerechtshof kennelijk gewicht heeft toegekend aan communicatie die heeft plaatsgevonden voorafgaand aan de oplegging van de UTB, is de uitspraak zonder nadere toelichting onbegrijpelijk althans onvoldoende gemotiveerd omdat het Gerechtshof de expliciete stellingen van [X] B.V. ten aanzien van de ambtshalve vermindering van 13 januari 2012 niet heeft meegewogen, terwijl die wel degelijk zeer relevant zijn voor hetgeen [X] B.V. over de (ambtshalve verminderde) UTB moest begrijpen. Het Gerechtshof is kortom uitgegaan van een onvolledig feitencomplex en had in redelijkheid niet tot zijn beslissing kunnen komen zonder de gepresteerde feiten en omstandigheden mee te wegen, althans door niet in te gaan op hetgeen [X] B.V. in de procedure heeft gesteld met betrekking tot de brief van 13 januari 2012.

Hetgeen het Gerechtshof in rechtsoverweging 5.6. heeft overwogen ten aanzien van de voorafgaande correspondentie is zonder nadere toelichting onbegrijpelijk en onvoldoende toereikend gemotiveerd om de conclusie van het Gerechtshof te kunnen dragen dat er bij [X] B.V. redelijkerwijs geen misverstand kon bestaan dat de UTB voor haar bestemd was en dat zij deze ook aldus begrepen heeft. Nogmaals, slechts duidelijk was dat de UTB op naam van [A] B.V. gesteld was en zo is deze ook begrepen. Dat is op 13 januari 2012 ook nog eens door de douane schriftelijk bevestigd. Niet valt in te zien overigens, hoe [X] B.V. nog voordat de litigieuze UTB was opgelegd reeds juridische verweren tegen deze UTB gestoeld op douaneschuldenaarschap of de tenaamstelling van de UTB zou kunnen verspelen. De UTB was op het moment van de voorafgaande communicatie nog niet eens opgelegd. Pas na ontvangst van een UTB kan aan de hand van de tenaamstelling beoordeeld worden of deze opgelegd is aan de persoon die te gelden heeft als douaneschuldenaar (of niet). Verder kan ook pas dan beoordeeld worden of de tenaamstelling gebrekkig is. De vooraankondiging van de navordering is niet de UTB. De voorprocedure dient om invulling te geven aan het verdedigingsbeginsel en niet om een belanghebbende rechten of verweren te ontnemen tegen een UTB, die nog niet eens is opgelegd en die deze belanghebbende op dat moment dus ook nog niet kan kennen, op de grond dat de belanghebbende bepaalde juridische bezwaren tegen de UTB in de voorfase niet kenbaar zou hebben gemaakt. Na ontvangst van de UTB op 23 december 2011 heeft [X] B.V. zich jegens de douane in bezwaar en ook in beroep en hoger beroep steeds consequent op het standpunt gesteld dat de UTB op naam van [A] B.V. was gesteld. Zij heeft nooit een ander standpunt ingenomen.

Het Gerechtshof overweegt ten onrechte dat [X] B.V. de UTB initieel zou hebben begrepen als voor haar bestemd. Dat is niet correct en volgt ook niet uit de feiten. De UTB van 23 december 2011 staat op naam van [A] B.V. en is steeds begrepen als bestemd voor deze rechtspersoon, die echter ten onrechte als de douaneschuldenaar was aangemerkt. Na ontvangst van de UTB heeft [X] B.V. nooit een ander standpunt ingenomen dan dat de UTB aan [A] B.V. is opgelegd. Bovendien hoeveel eerder dan dat moment van oplegging van de UTB had [X] B.V. zich een mening kunnen vormen over de tenaamstelling van de UTB?

Zonder nadere toelichting is onbegrijpelijk, althans onvoldoende toereikend gemotiveerd dat het Gerechtshof uit de omstandigheid dat eerder een UTB is opgelegd die vernietigd is vanwege schending van het verdedigingsbeginsel afleidt dat [X] B.V. als aangever begrepen zou hebben dat de UTB voor haar bestemd was. De eerdere UTB is vernietigd. Dat de douane van plan was een nieuwe UTB op te leggen, betekent niet dat om die reden formaliteiten over boord gegooid kunnen worden en de vereisten ten aanzien van de tenaamstelling van die nieuwe UTB niet meer zouden gelden of minder streng zouden moeten worden opgevat. Natuurlijk moest de douane die UTB nog wel aan de juiste persoon worden opgelegd. Zoals [X] B.V. eerder heeft aangegeven, doet hier zich de situatie voor dat de UTB op naam van een rechtspersoon is gesteld die de schuld niet heeft belopen. Dus kan deze niet in stand blijven. Een navordering wordt opgelegd door middel van een in een aanslagbiljet vervatte uitnodiging tot betaling, gericht aan de persoon van de douaneschuldenaar en op diens correcte naam gesteld. Navorderen ‘bij wijze van bedoeling’ bestaat niet in het belasting- en douanerecht.

De uitspraak van het Gerechtshof is ook onjuist, onbegrijpelijk en niet, althans onvoldoende toereikend gemotiveerd omdat in weerwil van de aangehaalde rechtspraak wordt aangenomen dat de aangiftegegevens onmiskenbaar [X] B.V. zouden hebben betroffen. Uw Hoge Raad heeft immers in zijn arrest van 3 december 2010 geoordeeld dat een fiscaal nummer anders dan de tenaamstelling geen essentieel onderdeel van een aanslagbiljet vormt. Het gaat om de tenaamstelling. In aanvulling daarop is ook het in de UTB vermelde adres van [A] B.V. en niet van [X] B.V. Dat in de aan [A] B.V. opgelegde UTB gegevens staan van aangiften die deze rechtspersoon niet heeft gedaan, maakt niet dat de UTB niet aan haar gericht is. Het betekent evenmin dat een andere rechtspersoon, die de aangifte wel heeft gedaan, maar waarvan de naam niet op het aanslagbiljet staat, zou moeten begrijpen dat de UTB aan hem is opgelegd.

Volgens het Gerechtshof zou uit het feit dat de minister de verkeerde tenaamstelling eerder bij [X] B.V. aankaartte dan dat laatstgenoemde het gebrek zelf aan de orde stelde, blijken dat zij de UTB zou hebben opgevat als bestemd voor haarzelf als aangever. Dat is ten onrechte. De UTB dateert van 23 december 2011. De brief van de douane met de ambtshalve vermindering dateert van 13 januari 2012. Tussen beide data zitten krap drie weken. [X] B.V. had simpelweg nog geen tijd gehad om een bezwaarschrift tegen de UTB op te stellen. Daar had zij ook nog een aantal weken de tijd voor. De minister was haar simpelweg voor. Bovendien geldt dat bedoelde brief van 13 januari 2012 juist aan [X] B.V. bevestigde dat de UTB op naam van [A] B.V. stond en op naam van deze rechtspersoon gehandhaafd bleef, zij het voor een lager bedrag, zodat zij als rechtsopvolger bezwaar moest maken tegen deze UTB opgelegd aan een rechtspersoon die de aangever en douaneschuldenaar niet was.

Het oordeel van het Gerechtshof dat [X] B.V. de UTB zou hebben begrepen als voor haar bestemd, is onbegrijpelijk en onvoldoende gemotiveerd in het licht van hetgeen zij structureel en consequent in de procedure naar voren heeft gebracht.

Conclusie

[X] B.V. concludeert tot gegrondverklaring van het beroep in cassatie. Zij verzoekt de Hoge Raad om:

- •

de uitspraak van het Gerechtshof Amsterdam van 26 maart 2015 in de zaak met het kenmerk 13/00305 te vernietigen; en,

- •

de uitspraak van douanekamer van de rechtbank Noord-Holland van 2 april 2013 te bevestigen.

Daarnaast verzoekt [X] B.V. uw Raad om de minister te veroordelen in de kosten van het geding in cassatie en in de kosten van het geding in hoger beroep. Tevens verzoekt [X] B.V. uw Raad om de minister te veroordelen tot vergoeding van het verschuldigd geworden griffierechten.