Zie HR 1 december 2015, ECLI:NL:HR:2015:3431, NJ 2016/22 en HR 26 juni 2001, ECLI:NL:HR:2001:ZD2493.

HR, 25-09-2018, nr. 17/01530

Uitspraak 25‑09‑2018

Inhoudsindicatie

Feitelijke leiding geven aan opzettelijk onjuist of onvolledig doen van aangifte vennootschapsbelasting begaan door rechtspersoon, meermalen gepleegd (feit 7) en opzettelijk onjuist of onvolledig doen van aangifte inkomstenbelasting (feit 8), art. 69 AWR. Bewezenverklaring feit 7, v.zv. inhoudende dat in aangifte vennootschapsbelasting over het jaar 2002 ten onrechte een bedrag van € 1.626.895,- aan verlies op aandelen werd opgegeven, en bewezenverklaring feit 8, v.zv. inhoudende dat in de aangifte inkomstenbelasting over het jaar 2002 onder "inkomen box 2" een bedrag van € 139.890,- en/of € 1.543.881,- totaal € 1.683.771,- had moeten worden opgegeven, kunnen niet uit gebezigde bewijsvoering worden afgeleid. Volgt partiële vernietiging en terugwijzing. CAG: anders. Samenhang met 17/01518 en 17/01519 (niet gepubliceerd; geen middelen ingediend, verdachte n-o).

Partij(en)

25 september 2018

Strafkamer

nr. S 17/01530

SA

Hoge Raad der Nederlanden

Arrest

op het beroep in cassatie tegen een arrest van het Gerechtshof Arnhem-Leeuwarden, zittingsplaats Arnhem, van 12 oktober 2016, nummer 21/002164-12, in de strafzaak tegen:

[verdachte] , geboren te [geboorteplaats] op [geboortedatum] 1962.

1. Geding in cassatie

Het beroep - dat kennelijk niet is gericht tegen de niet-ontvankelijkverklaring van de verdachte in het hoger beroep ter zake van het onder 5 en 6 tenlastegelegde - is ingesteld door de verdachte. Namens deze hebben F.P. Slewe en J.S. van Daal, beiden advocaat te Amsterdam, bij schriftuur middelen van cassatie voorgesteld. De schriftuur is aan dit arrest gehecht en maakt daarvan deel uit.

De plaatsvervangend Advocaat-Generaal D.J.M.W. Paridaens heeft geconcludeerd tot verwerping van het beroep.

De raadslieden hebben daarop schriftelijk gereageerd.

2. Bewezenverklaring en bewijsvoering

2.1.

Ten laste van de verdachte is - voor zover in cassatie van belang - bewezenverklaard dat:

"7:

[medeverdachte 2] op 3 maart 2003 en/of 3 maart 2004, althans op een of meer verschillende tijdstippen in of omstreeks de periode maart 2003 tot en met maart 2004, in de gemeente Lelystad en/of elders in Nederland, telkens opzettelijk een bij de Belastingwet voorziene aangifte, als bedoeld in de Algemene wet inzake rijksbelastingen, te weten een aangifte voor de vennootschapsbelasting over de jaren 2001 en/of 2002, onjuist of onvolledig heeft gedaan bij de Inspecteur der belastingen of de Belastingdienst te Lelystad, terwijl die feiten er telkens toe strekten dat te weinig belasting wordt geheven, hebbende die onjuistheid of onvolledigheid telkens hierin bestaan, dat in het aangiftebiljet betreffende het jaar 2001 (zakelijk weergegeven) ten onrechte een bedrag van ongeveer Euro 56.876,-, aan verlies op aandelen werd opgegeven en/of ten onrechte een negatief belastbaar bedrag of een te hoog negatief belastbaar bedrag werd vermeld, en/of in het aangiftebiljet betreffende het jaar 2002 (zakelijk weergegeven) ten onrechte een bedrag van ongeveer Euro 1.626.895,-, aan verlies op aandelen werd opgegeven en/of ten onrechte een negatief belastbaar bedrag of een te hoog negatief belastbaar bedrag werd vermeld, zulks terwijl hij, verdachte, feitelijke leiding heeft gegeven aan bovenomschreven verboden gedragingen;

8:

hij in of omstreeks de periode maart 2004 tot en met februari 2005, in de gemeente Lelystad en/of elders in Nederland, opzettelijk een bij de Belastingwet voorziene aangifte, als bedoeld in de Algemene wet inzake rijksbelastingen, te weten een aangifte voor de inkomstenbelasting over het jaar 2002, onjuist of onvolledig heeft gedaan bij de Inspecteur der belastingen of de Belastingdienst te Lelystad, terwijl dat feit ertoe strekte dat te weinig belasting wordt geheven, hebbende die onjuistheid of onvolledigheid hierin bestaan, dat in die aangifte onder "inkomen box 2" een "0" werd opgegeven, terwijl daar een bedrag van (ongeveer) Euro 139.890,- en/of (ongeveer) Euro 1.543.881,- totaal (ongeveer) Euro 1.683.771,-, althans een bedrag had moeten worden opgegeven, en/of in die aangifte een te laag belastbaar inkomen werd opgegeven."

2.2.

Deze bewezenverklaring steunt - met weglating van de daarin vermelde bijlagen - op de volgende bewijsmiddelen:

"Ten aanzien van het onder 7 en 8 bewezenverklaarde:

In de hierna te melden bewijsmiddelen wordt, tenzij anders vermeld, telkens verwezen naar dossierpagina's of bijlagen, als opgenomen in het in de wettelijke vorm door [verbalisant 1] en [verbalisant 2] , beiden buitengewoon opsporingsambtenaar van de Belastingdienst/FIOD, opgemaakte proces-verbaal, dossiernummer 36637 gesloten en ondertekend op 27 augustus 2007, alsmede de daarbij behorende bijlagen in de vorm van processen-verbaal en overige bescheiden.

34. Het als bijlage bij voormeld hoofdproces-verbaal, gevoegde schriftelijk bescheid als bedoeld in artikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, zijnde de aangifte vennootschapsbelasting 2001 van [medeverdachte 2] , ingekomen op 3 maart 2003 (ordner 1, bijlage 21b), welke als bijlage VII bij deze aanvulling is gevoegd.

35. Het als bijlage bij voormeld hoofdproces-verbaal, gevoegde schriftelijk bescheid als bedoeld in artikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, zijnde de aangifte vennootschapsbelasting 2002 van [medeverdachte 2] , ingekomen op 3 maart 2004 (ordner 1, bijlage 21c), welke als bijlage VIII bij deze aanvulling is gevoegd.

36. Het als bijlage bij voormeld hoofdproces-verbaal, gevoegde schriftelijk bescheid als bedoeld in artikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, zijnde een concept aangifte inkomstenbelasting/premieheffing 2002 van [verdachte] , gedagtekend 5 maart 2004 (ordner 1, bijlage 24), welke als bijlage IX bij deze aanvulling is gevoegd.

37. Het als bijlage bij voormeld hoofdproces-verbaal, gevoegde schriftelijk bescheid als bedoeld in artikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, zijnde een brief van [A] gericht aan [verdachte] , gedateerd 16 april 1996, (ordner 1, bijlage 37) - zakelijk weergegeven - inhoudende:

Geachte [verdachte] ,

Wij stellen het zeer op prijs u te kunnen bevestigen dat wij in onze boeken voor u een rekening-courant hebben geopend. Uw rekeningnummer is [001] .

(...)

Indien u er geen bezwaar tegen heeft dat wij [betrokkene 3] van Rabobank Nijkerk, waar u ook een rekening courant aanhoudt, informeren omtrent uw effectenportefeuille en rekening courant bij [A] , verzoeken wij u de W.P.R.-verklaring te ondertekenen en te retourneren.

(...)

Binnen onze bank zal [getuige 1] als uw Private Banker fungeren en als zodanig voor u het centrale aanspreekpunt voor al uw bancaire vragen zijn. (...).

38. Het als bijlage bij voormeld hoofdproces-verbaal, gevoegde schriftelijk bescheid als bedoeld in artikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, zijnde huwelijksvoorwaarden gedateerd 29 juni 1999 (ordner 1, bijlage 38), welke als bijlage X bij deze aanvulling is gevoegd.

39. Het als bijlage bij voormeld hoofdproces-verbaal, gevoegde schriftelijk bescheid als bedoeld in artikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, zijnde een overeenkomst tussen [betrokkene 1] en [verdachte] , overeengekomen en voor akkoord getekend te Harderwijk in juli 1999 (ordner 1, bijlage 39), zakelijk weergegeven, inhoudende:

Komen onherroepelijk overeen als volgt:

- [verdachte] neemt per 30 juni 1999 van [betrokkene 1] over de effectenportefeuille als hierboven genoemd, zulks naar de waarde van de effectenportefeuille per 30 juni 1999 en is [verdachte] aan [betrokkene 1] verschuldigd het saldo van de effectenrekening en de daarop rustende financiering.

- Alle transacties aangaande de effectenrekening zijn vanaf l juli 1999 geheel en uitsluitend voor rekening en risico van [verdachte] of een door [verdachte] aan te wijzen door hem beheerste vennootschap. Uitsluitend vanwege de tendens van toenemende aansprakelijkstellingen van vrije beroepsbeoefenaren en de daarmee samenhangende risico's voor conservatoire beslagen, blijft de effectenrekening ten name van [betrokkene 1] geregistreerd.

40. Het als bijlage bij voormeld hoofdproces-verbaal, gevoegde schriftelijk bescheid als bedoeld in artikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, zijnde een volmacht, gedateerd 8 december 1999 (ordner 1, bijlage 40), welke als bijlage XI bij deze aanvulling is gevoegd.

41. Het als bijlage bij voormeld hoofdproces-verbaal, gevoegde schriftelijk bescheid als bedoeld in artikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, zijnde een overeenkomst tussen [B] B.V., [betrokkene 1] en [verdachte] , overeengekomen en opgemaakt te Harderwijk op 8 januari 2000 (ordner 2, bijlage 41), welke als bijlage XII bij deze aanvulling is gevoegd.

42. Het in de wettelijke vorm door [verbalisant 1] en [verbalisant 2] , beiden buitengewoon opsporingsambtenaar van de Belastingdienst/FIOD, opgemaakte proces-verbaal, dossiernummer 36637 gesloten en ondertekend op 27 augustus 2007, - zakelijk weergegeven - inhoudende:

Pag. 14:

3.2.1.1.b De geldstromen en administratieve verwerking

In de inbeslaggenomen administratie zijn bescheiden betreffende de geldstroom en de administratieve verwerking aangetroffen. Uit deze bescheiden komt naar voren dat:

- [verdachte] namens [medeverdachte 2] (voorheen [B] BV) een afspraak heeft gemaakt dat [medeverdachte 2] recht heeft op een succes-fee bij een geslaagde herfinanciering van een klant, te weten 10% van de verkregen kredietfaciliteit;

- deze herfinanciering is geslaagd en dat [verdachte] namens [medeverdachte 2] de succes-fee ad € 1.996.633 in rekening brengt bij [F] BV;

- dit in rekening gebrachte bedrag ook door [F] BV in twee delen betaald wordt op een bankrekening van [medeverdachte 2] , nl de eerste keer € 1.850.000 en de tweede keer € 146.633, en deze bedragen bij [medeverdachte 2] geboekt wordt als omzet;

- direct na binnenkomst van de betaling van [F] BV een bedrag ad € 1.845.000 wordt overgeboekt naar een privérekening van [betrokkene 1] , de echtgenote van [verdachte] ;

- ongeveer twee maanden daarna € 146.633 wordt overgeboekt naar een privérekening van [betrokkene 1] ;

- in totaal een bedrag ad € 1.991.633 afkomstig van [medeverdachte 2] wordt geboekt op privébankrekeningen van [betrokkene 1] , rekening [003] en rekening [004] ;

- beide overboekingen in de administratie van [medeverdachte 2] als rekening-courant vordering van [medeverdachte 2] op [verdachte] zijn geboekt;

- [betrokkene 1] na ontvangst van [medeverdachte 2] in totaal € 2.100.000 van haar privérekeningen heeft overgeboekt naar haar account [001] bij [A] .

Pag. 24.

In de administratie van [medeverdachte 2] zijn bescheiden met betrekking tot aankopen van aandelen op naam van [betrokkene 1] aangetroffen.

Het betreft de aankoop van de volgende aandelen

(md. aankoopprovisie):

43. Het als bijlage bij voormeld hoofdproces-verbaal, gevoegde schriftelijk bescheid als bedoeld in

artikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, zijnde een Rekening-Courant overeenkomst met kredietfaciliteit, (ordner 2,

bijlage 44), zakelijk weergegeven, inhoudende:

Rekeningnummer : [002]

Datum : 4 september 2002

Ondergetekenden

I. Naam organisatie : [medeverdachte 2]

Adres : [b-straat 1]

Postcode/vestigingsplaats : [...] [plaats]

Rechtsgeldig vertegenwoordigd door [verdachte] hierna (zowel gezamenlijk als ieder afzonderlijk) te noemen: Cliënt

en

II. [A] N.V., statutair gevestigd te [plaats]

Hierna te noemen: [A]

Overwegende dat:

[A] op naam van Cliënt een Rekening-Courant met bovenstaand rekeningnummer opent en [A] aan de Cliënt een kredietfaciliteit ter beschikking stelt.

44. Het als bijlage bij voormeld hoofdproces-verbaal, gevoegde schriftelijk bescheid als bedoeld in artikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, zijnde een memo van [betrokkene 1] betreffende de overboeking aandelen aangekocht voor rekening en risico [medeverdachte 2] uit de portefeuille van [betrokkene 1] naar portefeuille [medeverdachte 2] , verzonden op 31 december 2002 / 10:42 uur (ordner 2, bijlage 58), inhoudende:

Goedemorgen [...] ,

Bij afwezigheid van een eigen rekening heeft [medeverdachte 2] (zoals al eerder gebeurde in oktober 2000) in juni en juli 2002 via mijn privé rekening ABN-AMRO EURO 2.100.000 gestort op mijn account [001] bij [A] om daarmee effecten aan te kopen voor rekening en risico van [medeverdachte 2] ( [medeverdachte 2] ). Al lange tijd is voor [medeverdachte 2] een eigen rekening bij [A] geopend, maar zijn de effecten nog niet overgeboekt. Nu het jaareinde daar is en ik privé en zakelijk wil scheiden, wil ik de aandelen van [medeverdachte 2] uit mijn portefeuille en wel met valuta heden.

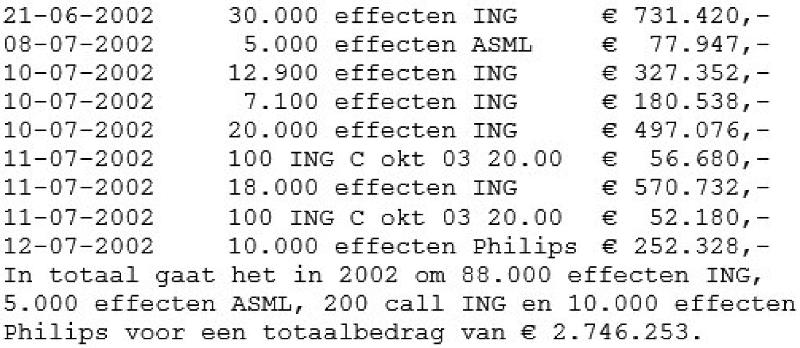

Ik verzoek jullie dan ook vriendelijk de volgende effecten over te boeken van mijn rekening [001] naar rekening [002] ten name van [medeverdachte 2] :

88.000 ING,

15.000 Philips (waarvan 5.000 aankoop 9 oktober 2000)

5.000 ASML,

200 contracten call ING 20 / oktober 03

Voor de verrekening van dividenden e.d. draag ik zelf zorg.

Bij voorbaat dank en met vriendelijke groet

[betrokkene 1] [verdachte]

45. Het als bijlage bij voormeld hoofdproces-verbaal, gevoegde schriftelijk bescheid als bedoeld in artikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, zijnde een faxbericht van [verdachte] aan [A] betreffende overboeking aandelen account [002] naar [001] verzonden op 31-12-2002 te 10:50 uur (ordner 2, bijlage 60), inhoudende

Beste [...] ,

In verband met benodigde liquiditeiten bij [medeverdachte 2] ( [medeverdachte 2] ) is [medeverdachte 2] met [betrokkene 1] overeengekomen dat zij de effecten van [medeverdachte 2] per 2 januari 2003 overneemt tegen de slotkoersen van 31 december 2002.

Willen jullie op 2 januari zorgdragen voor de overboeking van:

88.000 ING,

15.000 Philips (waarvan 5.000 aankoop 9 oktober 2000)

5.000 ASML,

200 contracten call ING 20 / oktober 03

Voor verrekening van lopende dividenden dragen wij zelf zorg.

Bij voorbaat dank, met vriendelijke groet en alvast een prettige jaarwisseling, [verdachte] , namens [medeverdachte 2]

Voor akkoord: [betrokkene 1]

46. Het als bijlage bij voormeld hoofdproces-verbaal, gevoegde schriftelijk bescheid als bedoeld in artikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, zijnde een overzicht inkomsten uit effecten over de periode 01-01-2002 T/M 31-12-2002:

39A/41A Nederlandse dividendbelasting die is ingehouden op dividend E.D 0

47. Het als bijlage bij voormeld hoofdproces-verbaal, gevoegde schriftelijk bescheid als bedoeld in artikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, zijnde de aangifte concept aangifte inkomstenbelasting/premieheffing 2002 betreffende [betrokkene 1] , gedagtekend 5 maart 2004 (ordner 2, bijlage 86), welke als bijlage XIII bij deze aanvulling is gevoegd.

48. Het als bijlage bij voormeld hoofdproces-verbaal, gevoegde schriftelijk bescheid als bedoeld in artikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, zijnde een brief van [A] aan [verdachte] , gedateerd 25 september 2002 (ordner 2, bijlage 45), welke als bijlage XIV bij deze aanvulling is gevoegd.

49. Het als bijlage bij voormeld hoofdproces-verbaal, gevoegde in de wettelijke vorm door [verbalisant 3] en [verbalisant 1] , voornoemd, opgemaakt proces-verbaal (ordner 2, bijlage 87) inhoudende - zakelijk weergegeven - als verklaring van de getuige [getuige 1] :

Ik wist niet dat [verdachte] voor rekening en risico van [medeverdachte 2] handelde, we hebben dat ook nooit besproken.

50. Het als bijlage bij het in de wettelijke vorm opgemaakt door [verbalisant 1] en [verbalisant 2] , voornoemd, opgemaakt aanvullend proces-verbaal, gedateerd en ondertekend op 3 maart 2008, gevoegde in de wettelijke vorm door [verbalisant 2] en [verbalisant 1] , voornoemd, opgemaakt proces-verbaal (ordner Aanvullend proces-verbaal, bijlage 4) inhoudende - zakelijk weergegeven - als verklaring van de getuige [getuige 1] :

Ik zag toen ik terug kwam van mijn vrije dagen dat de portefeuille van [verdachte] niet meer op privé stond. Ik vond het vreemd dat er per ultimo van het jaar een belang overgeboekt was van de privérekening naar de rekening van een rechtspersoon waarvan de rekeninghouder aandeelhouder is. (...) ook in de periode van mei 2002 tot december 2002 kan ik mij geen enkel gesprek herinneren van beleggen voor rekening en risico van [medeverdachte 2] .

51. Het als bijlage bij voormeld hoofdproces-verbaal, gevoegde schriftelijk bescheid als bedoeld in artikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, te weten een uittreksel uit het handelsregister van de Kamers van Koophandel, Kamer van Koophandel voor De Veluwe en Twente, ondertekend te Woerden d.d. 15-05-2006, (ordner 1, bijlage 20), onder meer inhoudende:

Rechtspersoon

Rechtsvorm: Besloten vennootschap

Naam: [medeverdachte 2]

Statutaire zetel: [...]

Akte van oprichting 30-12-1994

Onderneming

Handelsnaam [medeverdachte 2]

Adres [c-straat 1] , [...] Zwitserland

Datum vestiging 01-01-1994

De besloten vennootschap drijft de onderneming sinds 30-12-1994

Bedrijfsomschrijving Het oprichten van, deelnemen in, samenwerken met, voeren van directie over en verlenen van diensten aan andere vennootschappen en ondernemingen

Bestuurder

Naam [verdachte]

Geboortedatum en -plaats [geboortedatum] 1962 te [geboorteplaats]

In functietreding 30-12-1994

Titel Directeur

Bevoegdheid Alleen/zelfstandig bevoegd

Aanvang vertegenwoordigings-

bevoegdheid 30-12-2014

Handelsregisterhistorie

Statutaire naam [B] B.V.

Datum ingang 30-12-1994

Datum einde 19-02-2002"

2.3.

Het Hof heeft ten aanzien van de bewezenverklaring voorts het volgende overwogen:

"Ten aanzien van de feiten 7 en 8

Het verwijt dat verdachte [verdachte] wordt gemaakt komt er kortweg op neer, dat hij ten onrechte in privé geleden verliezen op aandelentransacties zakelijk bij [medeverdachte 2] (hierna: [medeverdachte 2] ) heeft geboekt en als zodanig in de aangiften vennootschapsbelasting over de jaren 2001 en 2002 heeft verwerkt, waardoor er bij [medeverdachte 2] te weinig vennootschapsbelasting is geheven (feit 7).

Voorts is er het verwijt dat hij ten onrechte het door hem in privé genoten voordeel door voormelde boekingswijze niet in zijn aangifte inkomstenbelasting over het jaar 2002 als dividenduitkering heeft verwerkt, waardoor bij hem te weinig inkomstenbelasting is geheven (feit 8).

Feiten

Op 3 maart 2003 en 3 maart 2004 zijn door de belastingdienst de aangiftes Vennootschapsbelasting 2001 respectievelijk 2002 van [medeverdachte 2] ontvangen (bijlage 21b resp. 21c). Tevens bevindt zich in het dossier als bijlage bij documentbijlage 25 een op 5 maart 2004 gedagtekende en ondertekende concept aangifte inkomstenbelasting 2002 ten name van verdachte.

Verdachte had vanaf april 1996 een rekening-courant met beleggingsportefeuille onder nummer [001] bij [A] (hierna: het account [001] ) (bijlage 37). In 1999 is bij akte van huwelijksvoorwaarden van 29 juni 1999 het effectendepot van verdachte bij [A] aan zijn echtgenote, [betrokkene 1] , toebedeeld (bijlage 38). Ingevolge een overeenkomst tussen verdachte en zijn echtgenote van juli 1999 is dat effectendepot weer aan verdachte overgedragen, met dien verstande dat het account [001] op naam van [betrokkene 1] bleef staan in verband met eventuele aansprakelijkstelling van verdachte door derden (bijlage 39). Op 8 december 1999 is verdachte door [betrokkene 1] gemachtigd in het kader van het account [001] alle rechtshandelingen te verrichten (bijlage 40). Op 8 januari 2000 is een overeenkomst gesloten tussen [B] B.V. (nu geheten: [medeverdachte 2] ), [betrokkene 1] en verdachte, waarbij onder meer is bepaald dat [betrokkene 1] meewerkt aan aankoop van effecten voor rekening en risico van [B] B.V. via de op haar naam staande rekening (bijlage 41).

In maart en mei 2002 zijn door verdachte vanuit [medeverdachte 2] bedragen tot in totaal bijna twee miljoen euro overgeboekt naar een privé bankrekening van [betrokkene 1] . Vanaf die rekening is in juni en juli 2002 een bedrag van in totaal € 2.100.000,- op account [001] overgeboekt. Verdachte heeft in juni en juli 2002 effecten met het geld van account [001] gekocht. In september 2002 is een rekening-courant/effectenrekening van [medeverdachte 2] bij [A] geopend onder nummer [002] (hierna: account [002] ).

Op 31 december 2002 hebben verdachte en [betrokkene 1] per fax (waarop achter de datum is vermeld als tijdstip: 10:42) aan [A] verzocht om aandelen, die waren aangekocht voor rekening en risico [medeverdachte 2] uit de portefeuille van [betrokkene 1] over te boeken naar de portefeuille [medeverdachte 2] , in verband met scheiding tussen privé en zakelijk (bijlage 58). Het betreft hier 88000 effecten ING, 15000 Philips (waarvan 5000 aankoop op 9 oktober 2000), 5000 ASML en 200 contracten call ING 20 oktober 2003). Nog dezelfde dag heeft verdachte per fax (waarop achter de datum is vermeld als tijdstip: 10:50) verzocht om een over-/terugboeking op 2 januari 2003 van account [002] naar account [001] (bijlage 60).

Uit de fiscale opgaven van [A] over het jaar 2002 is gebleken dat [medeverdachte 2] in 2002 op account [002] geen dividend uitgekeerd heeft gekregen, terwijl [betrokkene 1] op account [001] tot een bedrag van € 75.940,33 aan (binnenlands) dividend heeft uitgekeerd gekregen. In de aangifte inkomstenbelasting van [betrokkene 1] over 2002 is een bedrag van € 20.268,- opgenomen als ingehouden Nederlandse dividendbelasting (bijlage 86); in de aangifte vennootschapsbelasting van [medeverdachte 2] over 2002 is geen dividendbelasting opgenomen als voorheffing op te betalen vennootschapsbelasting.

Standpunt verdediging

Namens verdachte is betoogd dat nergens uit blijkt dat het geld waar verdachte mee heeft belegd aan verdachte toebehoorde, zoals door het openbaar ministerie wordt beweerd, zodat er geen sprake kan zijn van een onjuiste aangifte vennootschapsbelasting ( [medeverdachte 2] ) en inkomstenbelasting (verdachte). Verdachte dient derhalve te worden vrijgesproken van het onder 7 en 8 ten laste gelegde.

Standpunt van het openbaar ministerie

De advocaat-generaal heeft zich op het standpunt gesteld dat het onder 7 en 8 ten laste gelegde wettig en overtuigend bewezen kan worden.

Beoordeling door het hof

Verdachte heeft op geen enkele voor derden, in de eerste plaats [A] , transparante wijze inzichtelijk gemaakt dat hij aandelen voor rekening en risico van [medeverdachte 2] had aangeschaft. Ook toen account [002] van [medeverdachte 2] in september 2002 werd geopend is door verdachte geen actie ondernomen om de effecten die door hem zijn geboekt als zakelijk aangeschaft, naar dat account over te boeken. In het evaluatie-onderhoud tussen verdachte en [getuige 1] (afdelingsdirecteur vermogensmanagement van [A] ), waarvan de neerslag zich bevindt in een brief van [getuige 1] aan verdachte van 25 september 2002 (bijlage 45), is dit niet besproken. Deze voor derden niet zichtbare gang van zaken, het op 31 december 2002 uit de lucht komen vallen van het verzoek om aandelen van privé-account [001] over te boeken naar het zakelijk [medeverdachte 2] account, is in overeenstemming met de verdere verklaringen van [getuige 1] . Deze heeft immers tegenover de FIOD op 19 februari 2008 verklaard, dat hij, toen hij na zijn vrije dagen terugkwam op kantoor, het vreemd vond dat per ultimo van het jaar een belang was overgeboekt van de privérekening naar de rekening van de rechtspersoon, waarvan de rekeninghouder aandeelhouder is. Hij heeft ook verklaard, dat hij zich in de periode mei 2002 tot december 2002 geen enkel gesprek kan herinneren waarin over beleggen voor rekening en risico van [medeverdachte 2] op de privérekening van [betrokkene 1] is gesproken. Dit is conform zijn verklaring op 10 april 2007 tegenover de FIOD: "Ik wist niet dat [verdachte] voor rekening en risico van [medeverdachte 2] handelde, we hebben dat ook nooit besproken".

Het hof merkt in dit verband verder nog op, dat op de aankoopbevestiging van de in 2000 aangekochte effecten, die door verdachte als zakelijk zijn gekwalificeerd (bijlage 58) zich geen aantekening bevindt dat deze voor rekening en risico van [medeverdachte 2] zijn gekocht.Voorts zijn deze in 2000 aangeschafte effecten eerst begin 2002 als (definitief) zakelijk geboekt in de administratie van [medeverdachte 2] .

Gelet op het voorgaande moet het ervoor gehouden worden dat het enige doel van de door verdachte gevolgde werkwijze is geweest de in privé geleden verliezen op aandelentransacties zakelijk via [medeverdachte 2] af te boeken om zodoende fiscaal voordeel in de sfeer van de vennootschapsbelasting en (daarmee) tevens in de sfeer van de inkomstenbelasting te behalen.

Het hof acht wettig en overtuigend bewezen dat de onder deze feiten bedoelde aangiften een onjuist beeld gaven van de financiële en fiscale positie over 2001 en 2002 van de vennootschap [medeverdachte 2] respectievelijk de inkomsten en de fiscale positie van verdachte in 2002. Het hof acht hierbij het opdracht geven tot dan wel het feitelijke leiding aan het door [medeverdachte 2] indienen van aangiften vennootschapsbelasting 2001 respectievelijk 2002 gegeven, nu verdachte enig bestuurder van [medeverdachte 2] was."

3. Beoordeling van het derde en het vierde middel

3.1.

Beide middelen klagen over de bewijsvoering. Het derde middel klaagt dat de bewezenverklaring van het onder 7 tenlastegelegde voor zover inhoudende dat in de aangifte voor de vennootschapsbelasting over het jaar 2002 ten onrechte een bedrag van ongeveer € 1.626.895,- aan verlies op aandelen werd opgegeven, niet uit de gebezigde bewijsvoering kan worden afgeleid. Het vierde middel klaagt dat de bewezenverklaring van het onder 8 tenlastegelegde voor zover inhoudende dat in de aangifte voor de inkomstenbelasting over het jaar 2002 onder "inkomen box 2" een bedrag van (ongeveer) € 139.890,- en/of (ongeveer) € 1.543.881,- totaal (ongeveer) € 1.683.771,- had moeten worden opgegeven, niet uit de gebezigde bewijsvoering kan worden afgeleid.

3.2.

Gelet op de bewijsvoering, zoals hiervoor onder 2 weergegeven, klagen de middelen hierover terecht.

4. Beoordeling van de overige middelen

De middelen kunnen niet tot cassatie leiden. Dit behoeft, gezien art. 81, eerste lid, RO, geen nadere motivering nu de middelen niet nopen tot beantwoording van rechtsvragen in het belang van de rechtseenheid of de rechtsontwikkeling.

5. Slotsom

Nu de Hoge Raad geen grond aanwezig oordeelt waarop de bestreden uitspraak ambtshalve zou behoren te worden vernietigd, brengt hetgeen hiervoor is overwogen mee dat als volgt moet worden beslist.

6. Beslissing

De Hoge Raad:

vernietigt de bestreden uitspraak, maar uitsluitend wat betreft de beslissingen ter zake van het onder 7 en 8 tenlastegelegde en de strafoplegging;

wijst de zaak terug naar het Gerechtshof Arnhem-Leeuwarden, zittingsplaats Arnhem, opdat de zaak in zoverre op het bestaande hoger beroep opnieuw wordt berecht en afgedaan;

verwerpt het beroep voor het overige.

Dit arrest is gewezen door de vice-president J. de Hullu als voorzitter, en de raadsheren E.S.G.N.A.I. van de Griend en E.F. Faase, in bijzijn van de waarnemend griffier E. Schnetz, en uitgesproken ter openbare terechtzitting van 25 september 2018.

Conclusie 17‑04‑2018

Inhoudsindicatie

Conclusie plv. AG. Art. 69 AWR. Valsheid in geschrift. Art. 225 Sr. Middelen m.b.t. strekkingsvereiste art. 69 AWR, bewijsklachten over opzet op het valselijk opmaken, over het bedrag dat de verdachte – als bestuurder van een rechtspersoon – in een aangiftebiljet vennootschapsbelasting als een verlies op aandelen heeft opgegeven en over de bedragen die bij de aangifte inkomstenbelasting verzuimd zijn op te geven. De plv. AG stelt zich op het standpunt dat het beroep in cassatie dient te worden verworpen.

Nr. 17/01530 Zitting: 17 april 2018 | Mr. D.J.M.W. Paridaens Conclusie inzake: [verdachte] |

De verdachte is bij arrest van 12 oktober 2016 door het gerechtshof Arnhem-Leeuwarden, locatie Arnhem, zittingsplaats Zwolle, wegens 1. primair “opzettelijk een bij de belastingwet voorziene aangifte onjuist of onvolledig doen, terwijl het feit er toe strekt dat te weinig belasting wordt geheven, begaan door een rechtspersoon, terwijl hij feitelijke leiding heeft gegeven aan de verboden gedraging”, 2. primair “valsheid in geschrift, begaan door een rechtspersoon, terwijl hij feitelijke leiding heeft gegeven aan de verboden gedraging”, 3. “medeplegen van opzettelijk een bij de belastingwet voorziene aangifte onjuist of onvolledig doen, terwijl het feit er toe strekt dat te weinig belasting wordt geheven, begaan door een rechtspersoon, terwijl hij feitelijke leiding heeft gegeven aan de verboden gedraging”, 4. “medeplegen van valsheid in geschrift”, 7. “medeplegen van opzettelijk een bij de belastingwet voorziene aangifte onjuist of onvolledig doen, terwijl het feit er toe strekt dat te weinig belasting wordt geheven, begaan door een rechtspersoon, terwijl hij feitelijke leiding heeft gegeven aan de verboden gedraging, meermalen gepleegd” en 8. “opzettelijk een bij de belastingwet voorziene aangifte onjuist of onvolledig doen, terwijl het feit er toe strekt dat te weinig belasting wordt geheven”, veroordeeld tot een gevangenisstraf voor de duur van 20 maanden met aftrek als bedoeld in art. 27(a) Sr.

Er bestaat samenhang met de zaken 17/01518 en 17/01519. Ook in deze zaken zal ik vandaag concluderen.

Namens de verdachte hebben mr. F.P. Slewe en mr. J.S. van Daal, beiden advocaat te Amsterdam, vier middelen van cassatie voorgesteld.

Het eerste middel bevat ten aanzien van feit 1 primair, in samenhang bezien met de toelichting daarop, de klacht dat het oordeel van het hof dat de onjuiste of onvolledige aangifte ertoe strekte dat te weinig belasting zou worden geheven onjuist is, althans onbegrijpelijk dan wel ontoereikend gemotiveerd is, aangezien de verdachte op basis van de deelnemingsvrijstelling de verkoopopbrengst van de aandelen buiten aanmerking mocht houden bij het bepalen van de winst van [C] B.V.

Het hof heeft ten laste van de verdachte onder 1 primair bewezen verklaard dat:

“ [C] B.V. op 30 maart 2001, in de gemeente(n) Utrecht of Zwolle en/of elders in Nederland, opzettelijk een bij de Belastingwet voorziene aangifte, als bedoeld in de Algemene wet inzake rijksbelastingen, te weten een aangifte voor de vennootschapsbelasting over het jaar 1999, onjuist of onvolledig heeft gedaan bij de Inspecteur der belastingen of de Belastingdienst/Grote Ondernemingen te Utrecht of Zwolle, terwijl dat feit ertoe strekte dat te weinig belasting wordt geheven, hebbende die onjuistheid of onvolledigheid hierin bestaan, dat in het aangiftebiljet betreffende dat jaar onder "Algemene gegevens en specificaties" onder overige vorderingen een "0" werd vermeld, terwijl in dat aangiftebiljet betreffende dat jaar ten onrechte (zakelijk weergegeven) de vervreemding van de aandelen [D] BV niet werd vermeld, zulks terwijl hij, verdachte, al dan niet via [E] AG feitelijke leiding heeft gegeven aan bovenomschreven verboden gedraging(en);”

6. Het hof heeft met betrekking tot het bewijs – voor zover relevant voor de bespreking van het middel – het volgende overwogen:

“De aangifte Vennootschapsbelasting 1999 van [C] B.V. is ingediend en op 30 maart 2001 door de Belastingdienst ontvangen. Getuige [getuige 2] , in 1999 in dienst bij [B] , heeft tegenover de FIOD, alsmede op 22 januari 2009 tegenover de rechter-commissaris, verklaard dat zij deze aangifte heeft ingevuld en dat bij deze aangifte in opdracht van verdachte gebruik is gemaakt van de jaarcijfers 1998 van [C] B.V..

Vaststaat dat de aangifte gelet op het ontbreken van enige verwijzing naar de vervreemding van de aandelen [D] BV in 1999 reeds daarom geen beeld gaf van de fiscale positie van de vennootschap [C] B.V. over dat jaar en dus onjuist en onvolledig was.

Immers staat gelet op hetgeen hiervoor is overwogen vast dat bij de vervreemding van de aandelen [D] BV een waarde van fl. 63.000.000,- toe is gevallen aan [C] B.V., inclusief een daarin vervatte stille reserve van fl. 30.000.000,- bovenop de op schrift vastgestelde koopprijs van fl. 33.000.000,-. Evident is dat een dergelijke onjuiste en onvolledige aangifte ertoe strekt, namelijk kan leiden tot het heffen van te weinig belasting. Daaraan doet niet af de stelling dat de inhoud van de aangifte evident onjuist was, want gebaseerd op jaarcijfers van het jaar ervoor, en dus zo onjuist was dat deze niet de strekking had dat te weinig belasting wordt geheven.

Ondanks de vermelding van het woord ‘concept’ op elke pagina van de aangifte, is bij het indienen ervan niet door middel van bijvoorbeeld een begeleidend schrijven duidelijk gemaakt hoe de aangifte tot stand is gekomen en/of ten aanzien van welke onderdelen een voorbehoud gold. Dit kon door de Belastingdienst niet anders dan op eigen initiatief door een controle van de aangifte worden vastgesteld.”

7. Het middel is gestoeld op de veronderstelling dat het handelen en/of nalaten van de verdachte er enkel dan toe strekken dat te weinig belasting wordt geheven indien er een belastingplicht bestaat voor [C] B.V. Deze veronderstelling is onjuist. De Hoge Raad heeft immers eerder bepaald dat de strekking dat te weinig belasting wordt geheven als bedoeld in art. 69 AWR niet is beperkt tot de heffing ten laste van degene die zelf de verboden gedraging heeft verricht, maar dat beslissend is of die gedraging – in dit geval het ten onrechte niet vermelden van de vervreemding van aandelen – naar haar aard in het algemeen geschikt is om teweeg te brengen dat (in rekenkundige zin) onvoldoende belasting wordt geheven.Van belang is dan ook “de mogelijkheid of – in dit voorstel – de waarschijnlijkheid, dat over het geheel genomen te weinig belasting wordt geheven”.

8. Het hof heeft vastgesteld dat de verdachte in de aangifte vennootschapsbelasting 1999 geen melding heeft gemaakt van de vervreemding van de aandelen [D] B.V., door welke vervreemding een waarde van fl. 63.000.000,- toe is gevallen aan [C] B.V. Het is terecht en geenszins onbegrijpelijk dat het hof heeft overwogen dat deze gedraging – dus het niet vermelden van de opbrengsten van de vervreemding van de aandelen – ertoe strekt dat te weinig belasting wordt geheven, aangezien aan de fiscus inkomsten zijn verzwegen. De in de schriftuur aangevoerde omstandigheid dat op grond van de deelnemingsvrijstelling uit art. 13 Vpb 1969 de verkoopprijs buiten aanmerking zou zijn gebleven bij het bepalen van de winst, maakt dat niet anders. Het gaat er immers om, zoals ik onder 7 voorop heb gesteld, of het niet-vermelden van de opbrengsten van de vervreemding van aandelen naar haar aard in het algemeen geschikt is om teweeg te brengen dat (in rekenkundige zin) onvoldoende belasting wordt geheven. Dat in de gegeven omstandigheden de verdachte – indien hij de vervreemding wel had vermeld – mogelijkerwijs onder de streep niets extra verschuldigd was aan de fiscus, doet daaraan niet af.

9. Het middel faalt.

10. Het tweede middel klaagt ten aanzien van feit 4 dat het opzet van de verdachte op het valselijk opmaken van een overeenkomst van geldlening, gedagtekend 2 januari 2001, niet uit de bewijsvoering blijkt.

11. Ten laste van de verdachte is onder 4 bewezen verklaard dat:

“hij in de periode januari 2001 tot en met januari 2004, in de gemeente(n) Harderwijk of Hilversum, althans in Nederland, tezamen en in vereniging met anderen en/of met een of meer rechtspersonen, een overeenkomst van geldlening, gedagtekend 2 januari 2001, inhoudende (zakelijk weergegeven) dat [F] BV per 20 oktober 2000 door [G] NV was opgericht en dat daarbij de door [G] NV gehouden aandelen [D] BV waren ingebracht in [F] BV onder de gehoudenheid van [F] BV per 20 oktober 2000 de verplichtingen van [G] NV onder de Geldlening volledig van [G] NV over te nemen onder (onder meer) de voorwaarde dat [F] BV wegens te leen ontvangen gelden schuldig was aan [C] B.V. een bedrag van NLG 9.863.282,-, in ieder geval inhoudende dat [F] BV wegens te leen ontvangen gelden schuldig was aan [C] B.V. een van bedrag van NLG 9.863.282,-,

- zijnde een geschrift dat bestemd was om tot bewijs van enig feit te dienen - valselijk heeft opgemaakt met het oogmerk om dat geschrift als echt en onvervalst te gebruiken of door anderen te doen gebruiken, hebbende dat valselijk opmaken hierin bestaan, dat in werkelijkheid [F] BV/ [G] NV genoemd geldbedrag schuldig was aan [H] AG, althans niet schuldig was aan [C] B.V.”

12. Deze bewezenverklaring steunt op de volgende bewijsmiddelen:

“28. Het als bijlage bij voormeld hoofdproces-verbaal, gevoegde schriftelijk bescheid als

bedoeld in artikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, te weten een overeenkomst van geldlening van 24 november 1999 (ordner 6, bijlage 127), waaruit blijkt dat B.V. [C] een geldbedrag van fl. 33.000.000,- (drieëndertig miljoen guldens) ter beschikking stelt aan [G] N.V. in de vorm van een lening voor het schuldig blijven van de koopsom van ad. fl. 33.000.000,00 van [D] B.V.

29. Het als bijlage bij voormeld hoofdproces-verbaal, gevoegde schriftelijk bescheid als

bedoeld in artikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, te weten een cessie-akte (ordner 6, bijlage 128), zakelijk weergegeven, inhoudende:

CESSIE-AKTE

ONDERGETEKENDE:

B.V. [C] , een besloten vennootschap met beperkte aansprakelijkheid, statutair gevestigd aan de [a-straat 1] te Hilversum, Nederland, ten deze rechtsgeldig vertegenwoordigd door [E] AG, een te Zug, Zwitserland gevestigde vennootschap, directeur van de vennootschap, ten deze rechtsgeldig vertegenwoordigd door [betrokkene 2] , hierna te noemen “ [C] ”,

En

[I] AG, een vennootschap opgericht naar Zwitsers recht, statutair gevestigd aan de Industriestrasse 9, 6300 te Zug, Zwitserland, ten deze rechtsgeldig vertegenwoordigd door, [betrokkene 2] , hierna te noemen “ [I] ”,

IN AANMERKING NEMENDE:

• dat [C] een vordering heeft op [G] N.V., een te Amsterdam gevestigde naamloze vennootschap, hierna te noemen “ [G] ”, ten bedrage van fl. 33.000.000 (drieëndertig miljoen guldens) ter zake van de koopprijs van de aandelen in [D] B.V., een te Hilversum gevestigde besloten vennootschap met beperkte aansprakelijkheid, welke aandelen bij overeenkomst tot overdracht van de aandelen d.d. 24 november 1999 aan [G] zijn overgedragen;

• dat [C] zijn voormelde vordering op [G] derhalve wenst over te dragen aan [I] , die bereid is deze cessie te aanvaarden;

ZIJN ALS VOLGT OVEREENGEKOMEN:

1. [C] draagt bij deze haar hierboven in de considerans omschreven vordering op [G] over aan [I] , welke overdracht [I] bij deze aanvaardt, een en ander op grond van de eveneens in de considerans omschreven koopovereenkomst en met dien verstande dat een mededeling, als bedoeld in artikel 3, nog gedaan dient te worden.

2. [C] is verplicht en [I] is bevoegd deze cessie terstond schriftelijk mede te delen aan [G] dit onder bijvoeging van een afschrift van deze cessie-akte.

3. [C] staat niet in voor de solventie van de schuldenaar [G] , maar [C] staat er wel voor in dat de gecedeerde vordering bestaat, dat zij overdraagbaar is, dat zij niet aantastbaar is op grond van juridische verweren van [G] en dat zij niet oninbaar is ten gevolge van een (mogelijk) beroep op verrekening door [G] .

4. [C] staat er voor in dat de vordering hem toebehoort en dat hij volledig bevoegd is de vordering volledig aan [I] over te dragen, dat de vordering onbeslagen is, niet verpand is en onmiddellijk opeisbaar is.

30. Het als bijlage bij voormeld hoofdproces-verbaal, gevoegde schriftelijk bescheid als

bedoeld in artikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, zijnde een uitdraai van Moneyhouse, informationspunkt für Handelsregister und Firmendaten (ordner 6, bijlage 131), zakelijk weergegeven, inhoudende:

Firmenidentifikation

Firma : [H] AG

Frühere Namen

- [I] AG (01.01.96 - 30.01.00)

Status: Aktiv

Rechtsform: Aktiengesellschaft

31. Het als bijlage bij voormeld hoofdproces-verbaal, gevoegde schriftelijk bescheid als bedoeld in artikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, te weten een overeenkomst van geldlening van 2 januari 2001 (ordner 7, bijlage 153), zakelijk weergegeven, inhoudende:

Op 20 oktober 2000 heeft [G] N. V. als enig oprichtster van de besloten vennootschap met beperkte aansprakelijkheid naar Nederlands recht [F] B.V. opgericht waarbij ten tijde van de oprichting de door [G] gehouden aandelen in [D] zijn ingebracht onder de gehoudenheid dat [F] B.V. met ingang van 20 oktober 2000 de verplichtingen van [G] volledig van [G] overneemt.

[F] B.V. verklaart wegens te leen ontvangen gelden schuldig te zijn aan B.V. [C] een bedrag van fl. 9.863.282,-

(...)

Aldus overeengekomen op 2 januari 2001

(...)

[F] B.V. [G]

door: [G] N.V. door: [verdachte]

door [verdachte]

32. Het als bijlage bij voormeld hoofdproces-verbaal, gevoegde schriftelijk bescheid als bedoeld in artikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, te weten een brief aan de Belastingdienst Roermond/Ondernemingen van 12 december 2002 (ordner 6, bijlage 152 sub bijlage 4), zakelijk weergegeven, inhoudende:

Inleiding

Op 18 februari 2002 heeft [J] B.V. 100% -/- 1 aandeel van de aandelen [D] BV verworven.

33. Het proces-verbaal ter terechtzitting d.d. 22 maart 2012 van de meervoudige kamer in de rechtbank Zutphen, voor zover inhoudende - zakelijk weergegeven - als verklaring van verdachte:

U vraagt mij naar de overeenkomst van geldlening waarin [G] geld schuldig zou zijn aan B.V. [C] . Er was sprake van een akte van cessie, maar de titel daarvoor bleek afwezig. Waarom zou je een vordering cederen, zonder daar iets voor terug te krijgen. Op basis daarvan heb ik de stelling ingenomen dat er een overeenkomst van geldlening moest bestaan tussen B.V. [C] en [G] . Dit moest nader geformaliseerd worden en daarom is de overeenkomst van geldlening opgemaakt.”

13. Daarnaast bevat het arrest, voor zover voor de beoordeling van het middel van belang, nog de volgende overwegingen:

“Feiten

[C] B.V. heeft blijkens de akte van levering haar aandelen [D] BV overgedragen aan [G] . Blijkens artikel 3 in de akte van levering is [G] de koopsom schuldig gebleven. Blijkens een overeenkomst van geldlening, heeft [C] B.V. aan [G] een bedrag ter hoogte van fl. 33.000.000,- geleend, daarbij overwegende: “voor het schuldig blijven van de koopsom”.

Bij akte van cessie van dezelfde datum als de akte van levering is door [C] B.V. een vordering ter hoogte van fl. 33.000.000,00 op [G] overgedragen aan [I] AG. Met ingang van 1 februari 2000 is de naam [I] AG gewijzigd in [H] AG (hierna: [H] ).

[G] heeft de aandelen [D] BV op 20 oktober 2000 overgedragen aan [F] BV. [F] BV heeft de aandelen vervolgens op 18 februari 2002 verkocht aan [J] BV, met als koopsom de overname van (onder meer) de (rest)schuld van [F] BV aan [C] B.V., welke zou blijken uit een overeenkomst van 2 januari 2001.

Op de vordering van [H] zijn kennelijk afbetalingen gedaan door [F] BV, waarna per 7 mei 2001 voor [F] een schuld tot een bedrag van fl. 9.853.282,- resteerde.

Standpunt verdediging

De verdediging heeft zich op het standpunt gesteld dat er onvoldoende bewijs is dat de overeenkomst van geldlening vals is, zodat verdachte dient te worden vrijgesproken

Standpunt openbaar ministerie

De advocaat-generaal heeft zich op het standpunt gesteld dat het onder 4 ten laste gelegde wettig en overtuigend bewezen kan worden.

Beoordeling door het hof

Verdachte heeft ter terechtzitting in eerste aanleg verklaard dat de overeenkomst van geldlening tussen [C] B.V. en [G] d.d. 24 november 1999 (bijlage D-127) op zijn initiatief is opgemaakt, in de veronderstelling dat er anders geen vordering op [G] zou bestaan, nu [G] de koopsom voor de geleverde aandelen [D] BV schuldig zou blijven.De overeenkomst van geldlening d.d. 2 januari 2001 is mede door hem, namens [G] en [F] BV, ondertekend.

Het hof merkt op dat, gelet op het feit dat [C] B.V. het geld dat [G] aan haar schuldig was vervolgens aan [G] heeft geleend, de vordering ter zake de koopsom op [G] is voldaan, er enkel een vordering ter zake de overeenkomst van geldlening op [G] is blijven bestaan.

Voorts stelt het hof vast dat [C] B.V. de vordering op [G] heeft gecedeerd aan [I] AG, waarvan met ingang van 1 februari 2000 de naam is gewijzigd in [H] AG ( [H] . Vanaf die datum had [H] (v.h. [I] AG) een vordering op [G] ter zake eerdergenoemde overeenkomst van geldlening.

Gelet op hetgeen hiervoor is overwogen had [G] deze schuld niet aan [C] B.V., doch aan [H] . Een vermelding van een schuld aan [C] B.V. ter hoogte van laatstgenoemd bedrag als titel voor de overeenkomst van geldlening d.d. 2 januari 2001 is derhalve niet juist.

Daarmee heeft verdachte een onjuiste voorstelling van zaken gegeven en bekrachtigd in een stuk dat is opgemaakt om als bewijs te dienen.

Het hof acht derhalve wettig en overtuigend bewezen dat verdachte zich aan het onder dit feit ten laste gelegde heeft schuldig gemaakt.”

14. Art. 225, eerste lid, Sr luidt:

“Hij die een geschrift dat bestemd is om tot bewijs van enig feit te dienen, valselijk opmaakt of vervalst, met het oogmerk om het als echt en onvervalst te gebruiken of door anderen te doen gebruiken, wordt als schuldig aan valsheid in geschrift gestraft, met gevangenisstraf van ten hoogste zes jaren of geldboete van de vijfde categorie.”

15. Het gaat bij het onder 4 bewezenverklaarde blijkens de door het hof vastgestelde feiten en omstandigheden om het volgende. [C] B.V. (hierna: [C] ) verkoopt voor 33 miljoen gulden aandelen [D] BV (hierna: [D] ) aan [G] N.V. (hierna: [G] ). Om de koopsom te voldoen, leent [C] op 24 november 1999 dit bedrag aan [G] (bewijsmiddel 28). Het hof stelt ten aanzien hiervan vast dat hiermee de vordering ter zake van de koopsom op [G] is voldaan en dat een vordering ter zake van de overeenkomst van geldlening op [G] is blijven bestaan. Deze vordering wordt op diezelfde dag gecesseerd aan [I] AG (hierna: [I] ), per 1 februari 2000 [H] AG (hierna: [H] ; bewijsmiddel 29 en 30). Op 20 oktober 2000 worden de aandelen [D] overgedragen aan [F] BV (hierna: [F] ), welke aandelen vervolgens op 18 februari 2002 worden verkocht aan [J] VB (hierna: [J] ; bewijsmiddel 31 en 32). De verdachte heeft op 2 januari 2001 een overeenkomst van geldlening ondertekend, waarin staat vermeld dat [F] wegens te leen ontvangen gelden een bedrag van fl. 9.863.282 schuldig is aan [C] (bewijsmiddel 31). Dit bedrag zou de (rest)schuld betreffen van [F] aan [C] . De verdenking is dat deze overeenkomst valselijk is opgemaakt, omdat het een schuld van [G] aan [H] (en niet aan [C] ) betrof. Het hof heeft de verdachte veroordeeld voor valsheid in geschrift.

16. Voor een veroordeling ter zake van art. 225, eerste lid, Sr is onder meer vereist dat de verdachte een geschrift (dat bestemd is om tot bewijs van enig feit te dienen) valselijk opmaakt of vervalst. Het opzet zit ingeblikt in de term valselijk opmaken.Gelet op de bewijsvoering acht ik het kennelijke oordeel van het hof dat de verdachte opzet had op het valselijk opmaken van de overeenkomst van geldlening niet onbegrijpelijk. Uit de door het hof gebezigde bewijsmiddelen blijkt dat de verdachte de overeenkomst van geldlening heeft ondertekend, waarin staat vermeld dat [F] verklaart een bedrag van bijna 10 miljoen gulden schuldig te zijn aan [C] . Met deze handtekening heeft de verdachte, die toentertijd werkzaam was als directeur van accountantskantoor [B] , de juistheid van deze overeenkomst bevestigd.Uit de tot het bewijs gebezigde cessie-akte blijkt evenwel dat deze vordering was gecesseerd aan [I] , die later handelde onder de naam [H] . Het hof heeft kennelijk niet getwijfeld aan de juistheid en geldigheid van deze akte van cessie. De tot het bewijs gebezigde verklaring van de verdachte houdt in dat hij wetenschap had van deze akte van cessie. Door desondanks de overeenkomst van geldlening tussen [C] en [G] te ondertekenen, heeft de verdachte de overeenkomst van 2 januari 2001 valselijk opgemaakt. Tot een nadere motivering was het hof niet gehouden.

17. Het middel faalt.

18. Het derde middel richt zich tegen de motivering van de bewezenverklaring van feit 7 en behelst de klacht dat er geen enkel bewijsmiddel is waaruit blijkt dat in het aangiftebiljet vennootschapsbelasting betreffende het jaar 2002 een verlies op aandelen werd opgegeven van ongeveer € 1.626.895,-.

19. Ten laste van de verdachte is onder 7 bewezen verklaard dat:

“ [medeverdachte 2] op 3 maart 2003 en/of 3 maart 2004, althans op een of meer verschillende tijdstippen in of omstreeks de periode maart 2003 tot en met maart 2004, in de gemeente Lelystad en/of elders in Nederland, telkens opzettelijk een bij de Belastingwet voorziene aangifte, als bedoeld in de Algemene wet inzake rijksbelastingen, te weten een aangifte voor de vennootschapsbelasting over de jaren 2001 en/of 2002, onjuist of onvolledig heeft gedaan bij de Inspecteur der belastingen of de Belastingdienst te Lelystad, terwijl die feiten er telkens toe strekten dat te weinig belasting wordt geheven, hebbende die onjuistheid of onvolledigheid (telkens) hierin bestaan, dat in het aangiftebiljet betreffende het jaar 2001 (zakelijk weergegeven) ten onrechte een bedrag van ongeveer Euro 56.876,-, aan verlies op aandelen werd opgegeven en/of ten onrechte een negatief belastbaar bedrag of een te hoog negatief belastbaar bedrag werd vermeld, en/of in het aangiftebiljet betreffende het jaar 2002 (zakelijk weergegeven) ten onrechte een bedrag van ongeveer Euro 1.626.895,-, aan verlies op aandelen werd opgegeven en/of ten onrechte een negatief belastbaar bedrag of een te hoog negatief belastbaar bedrag werd vermeld, zulks terwijl hij, verdachte, feitelijke leiding heeft gegeven aan bovenomschreven verboden gedraging(en);”

20. Het hof heeft onder “Overweging met betrekking tot het bewijs” – voor zover hier van belang - het volgende vastgesteld:

“Ten aanzien van de feiten 7 en 8

Het verwijt dat verdachte [verdachte] wordt gemaakt komt er kortweg op neer, dat hij ten onrechte in privé geleden verliezen op aandelentransacties zakelijk bij [medeverdachte 2] (hierna: [medeverdachte 2] ) heeft geboekt en als zodanig in de aangiften vennootschapsbelasting over de jaren 2001 en 2002 heeft verwerkt, waardoor er bij [medeverdachte 2] te weinig vennootschapsbelasting is geheven (feit 7).

Voorts is er het verwijt dat hij ten onrechte het door hem in privé genoten voordeel door voormelde boekingswijze niet in zijn aangifte inkomstenbelasting over het j aar 2002 als dividenduitkering heeft verwerkt, waardoor bij hem te weinig inkomstenbelasting is geheven (feit 8).

Feiten

Op 3 maart 2003 en 3 maart 2004 zijn door de belastingdienst de aangiftes Vennootschapsbelasting 2001 respectievelijk 2002 van [medeverdachte 2] ontvangen (bijlage 21b resp. 21c). Tevens bevindt zich in het dossier als bijlage bij documentbijlage 25 een op 5 maart 2004 gedagtekende en ondertekende concept aangifte inkomstenbelasting 2002 ten name van verdachte.

Verdachte had vanaf april 1996 een rekening-courant met beleggingsportefeuille onder nummer [001] bij [A] (hierna: het account [001] ) (bijlage 37). In 1999 is bij akte van huwelijksvoorwaarden van 29 juni 1999 het effectendepot van verdachte bij [A] aan zijn echtgenote, [betrokkene 1] , toebedeeld (bijlage 38). Ingevolge een overeenkomst tussen verdachte en zijn echtgenote van juli 1999 is dat effectendepot weer aan verdachte overgedragen, met dien verstande dat het account [001] op naam van [betrokkene 1] bleef staan in verband met eventuele aansprakelijkstelling van verdachte door derden (bijlage 39). Op 8 december 1999 is verdachte door [betrokkene 1] gemachtigd in het kader van het account [001] alle rechtshandelingen te verrichten (bijlage 40). Op 8 januari 2000 is een overeenkomst gesloten tussen [B] B.V. (nu geheten: [medeverdachte 2] ), [betrokkene 1] en verdachte, waarbij onder meer is bepaald dat [betrokkene 1] meewerkt aan aankoop van effecten voor rekening en risico van [B] B.V. via de op haar naam staande rekening (bijlage 41).

In maart en mei 2002 zijn door verdachte vanuit [medeverdachte 2] bedragen tot in totaal bijna twee miljoen euro overgeboekt naar een privé bankrekening van [betrokkene 1] . Vanaf die rekening is in juni en juli 2002 een bedrag van in totaal € 2.100.000,- op account [001] overgeboekt. Verdachte heeft in juni en juli 2002 effecten met het geld van account [001] gekocht. In september 2002 is een rekening-courant/effectenrekening van [medeverdachte 2] bij [A] geopend onder nummer [002] (hierna: account [002] ).

Op 31 december 2002 hebben verdachte en [betrokkene 1] per fax (waarop achter de datum is vermeld als tijdstip: 10:42) aan [A] verzocht om aandelen, die waren aangekocht voor rekening en risico [medeverdachte 2] uit de portefeuille van [betrokkene 1] over te boeken naar de portefeuille [medeverdachte 2] , in verband met scheiding tussen privé en zakelijk (bijlage 58). Het betreft hier 88000 effecten ING, 15000 Philips (waarvan 5000 aankoop op 9 oktober 2000), 5000 ASML en 200 contracten call ING 20 oktober 2003). Nog dezelfde dag heeft verdachte per fax (waarop achter de datum is vermeld als tijdstip: 10:50) verzocht om een over-/terugboeking op 2 januari 2003 van account [002] naar account [001] (bijlage 60).

Uit de fiscale opgaven van [A] over het jaar 2002 is gebleken dat [medeverdachte 2] in 2002 op account [002] geen dividend uitgekeerd heeft gekregen, terwijl [betrokkene 1] op account [001] tot een bedrag van € 75.940,33 aan (binnenlands) dividend heeft uitgekeerd gekregen. In de aangifte inkomstenbelasting van [betrokkene 1] over 2002 is een bedrag van € 20.268,- opgenomen als ingehouden Nederlandse dividendbelasting (bijlage 86); in de aangifte vennootschapsbelasting van [medeverdachte 2] over 2002 is geen dividendbelasting opgenomen als voorheffing op te betalen vennootschapsbelasting.”

21. Het moet de stellers van het middel worden nagegeven dat het hof heeft nagelaten een bewijsmiddel of bewijsoverweging op te nemen waaruit uitdrukkelijk blijkt hoe het bewezenverklaarde bedrag van € 1.626.895 is opgebouwd. In de als bewijsmiddel 35 gebezigde aangifte vennootschapsbelasting 2002 van [medeverdachte 2] (hierna: [medeverdachte 2] ) en de daaraan gevoegde Winst en verliesrekening blijkt dat onder 19k als ‘Waarderingsvermindering van effecten’ een bedrag van € 83.014 is opgegeven voor het jaar 2002. Daarnaast is onder 20a1 een post ‘Buitengewone baten en lasten’ opgegeven ten bedrage van “- € 1.975.656”. Kennelijk heeft het hof het bedrag € 1.626.895 zo uitgelegd dat dit bedrag ten laste van de winst van [medeverdachte 2] is gebracht en dit de afwaardering ten bedrage van € 83.014 van de in 2000 aangekochte aandelen omvatte, alsmede het verlies ten bedrage van € 1.543.881 met betrekking tot de in 2002 aangeschafte aandelen die op andere wijze in de boekhouding is verwerkt.Daarbij wijs ik erop dat uit de overige bewijsmiddelen blijkt dat op naam van de echtgenote van de verdachte aandelen zijn aangeschaft (bewijsmiddel 42), deze aandelen feitelijk toebehoorden aan de verdachte (bewijsmiddel 37, 38, 39 en 40), in 2000 aandelen Philips zijn aangeschaft (bewijsmiddel 44 en 45), in 2002 in totaal voor een bedrag van € 2.746.253 aandelen zijn aangeschaft op naam van de echtgenote van de verdachte (bewijsmiddel 42), deze echtgenote € 2.100.000 van haar privérekeningen heeft overgeboekt naar haar account bij [A] (bewijsmiddel 42), op 31 december 2002 door de verdachte aandelen zijn overgeboekt naar [medeverdachte 2] (bewijsmiddel 44), op 2 januari 2003 deze overboeking weer ongedaan is gemaakt tegen de slotkoers van 31 december 2002 (bewijsmiddel 45) en de getuige [getuige 1] , de Private Banker van de verdachte, heeft verklaard dat hij geen weet had dat het beleggen voor rekening en risico van [medeverdachte 2] plaatsvond (bewijsmiddel 37, 49 en 50).

22. De vraag die in cassatie voorligt, is of het ontbreken van een nadere motivering van het bewezenverklaarde bedrag van € 1.626.895 in dit geval tot vernietiging moet leiden. Ik meen dat dit niet het geval is. Daarvoor is allereerst van belang dat het in de bewezenverklaring opgenomen bedrag niet een (uiteindelijk) benadelingsbedrag betreft dat voor de straftoemeting in fraudezaken een maatgevende rol kan spelen.Vastgesteld kan worden dat in de strafmaatoverweging van het hof dan ook niet naar dit bedrag is verwezen. Verder wordt in cassatie niet bestreden dat de verdachte de verliezen op de aandelen heeft geboekt ten laste van [medeverdachte 2] .

23. Het voorgaande in combinatie met de omstandigheid dat in de schriftuur een toelichting ontbreekt met betrekking tot het belang bij het ingestelde beroep en het – rechtens te respecteren – belang, brengt mee dat de aangevoerde klacht niet tot cassatie kan leiden omdat de verdachte onvoldoende belang heeft bij de klacht.

24. Het middel is tevergeefs voorgesteld.

25. Het vierde middel klaagt ten aanzien van feit 8 dat het oordeel van het hof dat in de aangifte voor de inkomstenbelasting over het jaar 2002 een bedrag van (ongeveer) € 139.890,- en/of ongeveer € 1.543.881,- totaal (ongeveer) € 1683.771,- had moeten worden opgegeven, onbegrijpelijk, althans ontoereikend is gemotiveerd.

26. Ten laste van de verdachte is onder 8 bewezen verklaard dat:

“hij in of omstreeks de periode maart 2004 tot en met februari 2005, in de gemeente Lelystad en/of elders in Nederland, opzettelijk een bij de Belastingwet voorziene aangifte, als bedoeld in de Algemene wet inzake rijksbelastingen, te weten een aangifte voor de inkomstenbelasting over het jaar 2002, onjuist of onvolledig heeft gedaan bij de Inspecteur der belastingen of de Belastingdienst te Lelystad, terwijl dat feit ertoe strekte dat te weinig belasting wordt geheven, hebbende die onjuistheid of onvolledigheid hierin bestaan, dat in die aangifte onder "inkomen box 2" een "0" werd opgegeven, terwijl daar een bedrag van (ongeveer) Euro 139.890,- en/of (ongeveer) Euro 1.543.881,- totaal (ongeveer) Euro 1.683.771,-, althans een bedrag had moeten worden opgegeven, en/of in die aangifte een te laag belastbaar inkomen werd opgegeven.”

27. Het middel borduurt voort op de in het derde middel vervatte klacht en houdt in dat uit de bewijsmiddelen niet de bedragen kunnen volgen die de verdachte in de aangifte inkomstenbelasting over het jaar 2002 had moeten opgeven. Deze klacht faalt gelet op hetgeen ik ten aanzien van het derde middel heb besproken. Daarbij wijs ik erop dat het in de bewezenverklaring genoemde bedrag van € 139.890,- is opgebouwd uit het verlies op in 2000 aangeschafte aandelen, zoals vermeld in onder post 19k (2002: € 83.014 en 2001: €56.876) van de als bewijsmiddel 35 opgenomen aangifte vennootschapsbelasting 2002.

28. Het middel faalt.

29. Alle middelen falen en kunnen worden afgedaan met de aan art. 81, eerste lid RO ontleende motivering.

30. Gronden waarop de Hoge Raad gebruik zou moeten maken van zijn bevoegdheid de bestreden uitspraak ambtshalve te vernietigen, heb ik niet aangetroffen.

31. Deze conclusie strekt tot verwerping van het beroep.

De Procureur-Generaal

bij de Hoge Raad der Nederlanden

plv. AG