Regeling van de minister van Sociale Zaken en Werkgelegenheid en de staatssecretaris van Financiën van 2 december 2005, Directie sociale verzekeringen, nr. SV/F&W/05/96420, ter uitvoering van de Wet financiering sociale verzekeringen, Stcrt . 2005, 242.

HR (Parket), 30-09-2014, nr. 14/00987

Conclusie 30‑09‑2014

Mr. P.J. Wattel

Partij(en)

Conclusie van 30 september 2014 inzake:

[X] B.V.

tegen

Staatssecretaris van Financiën

1. Inleiding

1.1

[X] BV en haar dochters behoren tot een economische of organisatorische eenheid zoals bedoeld in art. 5.4 Regeling Wet financiering sociale verzekeringen (Regeling Wfsv). Sinds 1 januari 2010 valt het grootste deel van de totale premieplichtige loonsom van de gezamenlijke groepsvennootschappen in premiesector 35 (Gezondheid, geestelijke en maatschappelijke belangen).

1.2

Op 25 oktober 2012 heeft [X] BV mede namens directe en indirecte dochtervennootschappen (de belanghebbenden) de Inspecteur verzocht te beschikken dat zij vanaf 1 januari 2010 zijn aangesloten bij dezelfde sector 35 (concernaansluiting ex art. 5.4 Regeling Wfsv). Bij beschikking van 12 november 2012 heeft de Inspecteur dat verzoek ingewilligd met dien verstande dat hij aansluiting goedkeurt per ingangsdatum 1 september 2012. De belanghebbenden hebben tegen die latere ingangsdatum dan verzocht op 21 november 2012 bezwaar gemaakt. De Inspecteur heeft dat bezwaar op 7 februari 2013 bij uitspraak afgewezen. De belanghebbenden hebben daartegen op 15 april 2013 beroep ingesteld bij het gerechtshof Arnhem-Leeuwarden.

1.3

In geschil is of aan de concernaansluiting ex art. 5.4 Regeling Wfsv terugwerkende kracht kan toekomen. De belanghebbenden menen van wel; de Inspecteur van niet.

1.4

Het Hof heeft geoordeeld dat de Inspecteur bij de toepassing van art. 5.4 Regeling Wfsv een discretionaire bevoegdheid heeft, zodat hij bevoegd, maar niet verplicht is om een verzoek in te willigen; dat geldt ook voor de ingangsdatum in geval van inwilliging. Bij het uitoefenen van deze bevoegdheid heeft de Inspecteur in casu niet gehandeld in strijd met enig algemeen beginsel van behoorlijk bestuur. Hij kon de ingangsdatum stellen op 1 september 2012. Daaraan doet niet af dat de reguliere (van rechtswege) sectorindeling in geval van een onjuiste indeling wel met terugwerkende kracht kan worden aangepast. Bij de belanghebbenden is geen sprake van een onjuiste indeling.

1.5

De belanghebbenden voeren drie middelen aan:

- (i)(a)

de Inspecteur heeft geen discretionaire bevoegdheid en moet een verzoek om concernaansluiting dat aan de eisen voldoet toewijzen, inclusief de verzochte ingangsdatum;

- (i)(b)

zo de Inspecteur discretie toekomt, heeft hij het gelijkheidsbeginsel en het willekeur-verbod geschonden, nu reguliere sectorindeling wél terugwerkend gecorrigeerd wordt;

- (ii)

ook het gelijkheidsbeginsel als algemeen beginsel van behoorlijke regelgeving is geschonden omdat bij reguliere sectorindeling wel met terugwerkende kracht herzien wordt;

- (iii)

indien de Hoge Raad het beroep van ambtswege niet-ontvankelijk zou achten, stellen de belanghebbenden dat het Hof hun brief van 21 november 2012 ten onrechte heeft aangemerkt als bezwaarschrift en de brief van de Inspecteur van 7 februari 2013 ten onrechte als uitspraak op dat bezwaar; hun verzoek om prorogatie kwam voor inwilliging in aanmerking, nu het bij aanvullend bezwaarschrift is gedaan, en ware dit anders, dan had het Hof het beroepschrift op de voet van art. 8:54a Awb aan de Inspecteur moeten terugzenden.

1.6

Ad middel (i)(a): gelet op

- (i)

de duidelijke, sinds 1953 bestaande ratio van de concernaansluiting (vermindering van administratieve lasten en premiegelijkheid op de werkvloer), waarvan bezwaarlijk kan worden ingezien hoe zij temporeel terugwerkend gerealiseerd zouden worden, en

- (ii)

de normale temporele werking van keuzerecht-faciliteiten die een fiscale (duur)status meebrengen, meen ik dat concernaansluiting in beginsel niet temporeel terug werkt.

De regelgeving voorziet er niet in en dat ligt ook niet voor de hand, nu het al dan niet verzoeken om concernaansluiting een vrije (ondernemers)beslissing is, net als de bepaling van het tijdstip van indiening ervan (de uiting van de wil). Die keuze kan niet geacht worden gemaakt te zijn op een ander moment dan hij gemaakt is als een ondernemer bij nader inzien meent dat hij die keuze liever eerder gemaakt had willen hebben. Niets belette hem om die keuze eerder te maken. Het al dan niet maken van een keuze is een verantwoordelijkheid en daarmee het risico van de (niet-) kiezer. Dat betekent niet dat de ingangsdatum van concernaansluiting ten opzichte van de datum van het verzoek steeds in de toekomst moet liggen. In casu heeft de Inspecteur ervoor gekozen de aansluiting in te laten gaan per het oudste tijdvak (september) waarover de loonheffingenaangifte nog niet gedaan hoefde te zijn op de verzoekdatum (25 oktober); die hoefde immers pas op 1 november gedaan te zijn. Dat lijkt mij een redelijke uitoefening van zijn bevoegdheid om de ingangsdatum te bepalen.

1.7

Ad middel (i)(b): ik meen dat op het punt van terugwerkende kracht de imperatieve reguliere sectorindeling ex art. 96(1) Wfsv (‘van rechtswege’) en de correctie daarvan in geval van een onjuiste indeling op basis van de werkelijke feitelijke werkzaamheden van de werknemers niet rechtens vergelijkbaar is met de per definitie niet ‘van rechtswege’ geldende vrije keuze om al dan niet om een concernaansluiting te verzoeken die leidt tot een indeling die juist niet strookt met die reguliere sectorindeling op basis van de werkelijke feitelijke werkzaamheden. Het eerste dient in beginsel ex tunc te geschieden omdat dat ook in het verleden de rechtens correcte situatie was (‘van rechtswege’) en de gelijkheid met correct ingedeelde andere ondernemers moet worden hersteld. Daarentegen kan een verzoek om een andere dan de rechtens correcte indeling mijns inziens in beginsel slechts ex nunc ingewilligd worden, tenzij de regelgeving voorziet in terugwerkende kracht van die afwijkende indeling en die terugwerking normeert, met name temporeel (tot hoe ver terug?). Dat is niet het geval. Het Hof heeft daarom kunnen oordelen dat van gelijke gevallen geen sprake is. Dat de Inspecteur binnen de groep van concernaansluitingverzoekers sommigen wel en sommigen geen terugwerkende kracht verleent (althans meer terugwerking gunt dan de belanghebbenden), is door de belanghebbenden niet gesteld. De Inspecteur heeft onweersproken gesteld dat het niet toestaan van terugwerking vaste gedragslijn is sinds de invoering van de regeling. Willekeur zie ik evenmin; ik acht de door de Inspecteur gekozen ingangsdatum een redelijke en opportune; in elk geval kon het Hof oordelen dat die ingangsdatumkeuze niet getuigt van onbehoorlijk bestuur.

1.8

Voor zoveel nodig meen ik dat het woord ‘kan’ in art. 5.4 Regeling Wfsv, wat er ook zij van de historische achtergrond ervan, bij gebrek aan duidelijke andersluidende aanwijzingen niet uitgelegd kan worden als ‘moet’. Ik meen dat het Hof terecht geoordeeld heeft dat de Inspecteur — binnen de grenzen van behoorlijk bestuur — een zekere beleidsvrijheid heeft, althans met betrekking tot de ingangsdatum.

1.9

Ad middel (ii) (gelijkheidsbeginsel als beginsel van wetgeving) meen ik dat hetzelfde geldt als voor middel (i)(b) (gelijkheidsbeginsel als beginsel van bestuur): de gevallen zijn niet gelijk; zie 1.7 hierboven. Aan een niet-gemaakte keuze voor afwijking van de reguliere sectorindeling kan in beginsel geen werking worden toegekend zolang hij niet gemaakt is.

1.10

Ad middel (iii): 's Hofs duiding van de geschriften van de partijen en de op basis daarvan geldende beroepstermijn leidt tot de conclusie dat het beroep van 15 april 2013 tegen de uitspraak op bezwaar van 7 februari 2013 te laat is ingediend. Omdat echter de vastgestelde feiten geen andere conclusie toelaten dan dat als de belanghebbenden in verzuim zouden zijn geweest, zulks verschoonbaar was, gezien

- (i)

de in 2.6 – 2.8 weergegeven gang van zaken en

- (ii)

art. 6:11 Awb, zijn zij terecht in hun beroep ontvangen.

1.11

Ik geef u in overweging het cassatieberoep ongegrond te verklaren.

2. De feiten en het geding in feitelijke instantie

2.1

[X] B.V. en haar dochtermaatschappijen behoren tot een economische of organisatorische eenheid zoals bedoeld in art. 5.4 van de Regeling Wfsv.

2.2

Als gevolg van diverse overnames in de thuiszorg valt sinds 1 januari 2010 het grootste deel van de premieplichtige loonsom van de gezamenlijke vennootschappen binnen die eenheid in sector 35 (Gezondheid, geestelijke en maatschappelijke belangen). Voor deze sector geldt een laag sectorpremiepercentage die werkgevers ingevolge art. 25 Wet financiering sociale verzekeringen (Wfsv) verschuldigd zijn.

2.3

Met dagtekening 25 oktober 2012 heeft [X] BV, mede namens enige directe en indirecte dochtermaatschappijen (de belanghebbenden) ex art. 5.4 Regeling Wfsv de Inspecteur verzocht te beslissen dat zij met ingang van (in beginsel) 1 januari 2010 zijn aangesloten bij dezelfde sector (concernaansluiting).

2.4

Bij beschikking van 12 november 2012 heeft de Inspecteur het verzoek ingewilligd met als ingangsdatum 1 september 2012.

2.5

De belanghebbenden hebben bij brief van 21 november 2012 een nadere onderbouwing van hun verzoek van 25 oktober 2012 gegeven en verzocht om de beschikking van 12 november 2012 te herzien.

2.6

Bij brief van 13 december 2012 hebben de belanghebbenden pro forma bezwaar gemaakt tegen de beschikking van 12 november 2012.

2.7

Onder intrekking van de beschikking van 12 november 2012 heeft de Inspecteur naar aanleiding van overleg bij brief van 7 februari 2013 een nader gemotiveerde beschikking op het verzoek aan de belanghebbenden meegedeeld: hun verzoek is toegewezen ‘met dien verstande, dat als ingangsdatum niet kan gelden 1 januari 2010, maar 1 september 2012’.

2.8

Per e-mail van 13 februari 2013 schreef de Inspecteur dat belanghebbendes pro forma bezwaar van 13 december 2012 van rechtswege wordt aangemerkt als bezwaar tegen de nieuwe beschikking van 7 februari 2013:

‘Inzake [X] (terugwerkende kracht concernaansluiting) is de beschikking van 12 november 2012 vervangen door de nu toegezonden beschikking van 7 februari 2013. Het door u reeds pro forma ingediende bezwaar tegen de beschikking van 12 november 2012 geldt van rechtswege (art. 6.19 Awb) nu als bezwaar tegen de nieuwe beschikking van 7 februari 2013 en hoeft dus niet opnieuw te worden ingediend.’

2.9

Op 15 april 2013 hebben de belanghebbenden hun pro forma bezwaar gemotiveerd. Daarbij hebben zij de Inspecteur tevens verzocht om in te stemmen met prorogatie. De Inspecteur heeft dat verzoek ingewilligd en heeft het geschrift doorgezonden aan het gerechtshof Arnhem-Leeuwarden waar het op 18 april 2013 ter griffie is ontvangen.

Gerechtshof Arnhem-Leeuwarden

2.10

In casu is, in afwijking van het normale bestuursprocesrecht dat ook voor het belastingrecht geldt, geen beroep bij de rechtbank mogelijk. Uit art. 8:6 Awb juncto art. 5 Bevoegdheidsregeling bestuursrechtspraak (art. 59(4) Wfsv (oud)) volgt dat tegen des Inspecteurs uitspraak op bezwaar in casu alleen beroep bij het gerechtshof Arnhem-Leeuwarden open staat. Voor het Hof was in geschil of de concernaansluiting ingaat op 1 september 2012 (Inspecteur) of op 1 januari 2010 (belanghebbenden).

2.11

De belanghebbenden betogen dat de regelgeving ingang met terugwerkende kracht naar 1 januari 2010 toestaat en dat de Inspecteur verplicht is het verzoek om concernaansluiting in te willigen, met inbegrip van de in dat verzoek opgenomen ingangsdatum, indien per die datum aan alle voorwaarden is voldaan.

2.12

Het Hof heeft de brief van de belanghebbenden van 21 november 2012, waarin zij verzoeken om herziening van de beschikking van 12 november 2012, aangemerkt als bezwaar tegen die beschikking van 12 november 2012. Hij heeft de brief van de Inspecteur van 7 februari 2013 (de ‘nieuwe/ tweede’ beschikking) aangemerkt als uitspraak op dat bezwaar en heeft daarom het verzoek om prorogatie als overbodig aangemerkt. Het Hof heeft belanghebbendendes bezwaarmotivering met prorogatieverzoek van 15 april 2013 aangemerkt als beroepschrift.

2.13

Het Hof heeft vervolgens dat beroep ongegrond geoordeeld:

‘4.4.

Uit de tekst van artikel 5.4 van de Regeling Wfsv, in het bijzonder uit het gebruik van het woord ‘kan’, volgt naar het oordeel van het Hof dat de Inspecteur de bevoegdheid heeft een verzoek in te willigen, maar dat hij daartoe niet verplicht is. Ook is de Inspecteur niet verplicht gevolg te geven aan een verzoek van een belanghebbende de concernaansluiting te laten ingaan op een bepaalde datum. Bij de uitoefening van zijn bevoegdheid is de Inspecteur gehouden te handelen overeenkomstig door hem vastgestelde beleidsregels (artikel 4:81 tot en met 4:84 van de Awb) en in overeenstemming met de beginselen van behoorlijk bestuur. Er zijn in casu geen omstandigheden gesteld of gebleken waaruit de conclusie kan worden getrokken dat de Inspecteur anders heeft gehandeld.

4.5.

Daaraan doet niet af dat de indeling wel met terugwerkende kracht kan worden aangepast in gevallen waarin een werkgever ten onrechte was ingedeeld in een andere sector dan die waarbij hij op grond van artikel 96 van de Wet financiering sociale verzekeringen van rechtswege was aangesloten. In het onderhavige geval gaat het immers om werkgevers die waren ingedeeld bij de juiste sector, zij het dat zij bij een andere sector werden ingedeeld nadat de Inspecteur dat had besloten bij beschikking als bedoeld in artikel 5.4 van de Regeling Wfsv. De Inspecteur handelt dan ook niet in strijd met enig beginsel van behoorlijk bestuur door terugwerkende kracht wel toe te staan bij een sectorwijziging in verband met een onjuiste indeling en niet bij een sectorwijziging op verzoek van de werkgever.

4.6.

Uit het vorenoverwogene volgt dat het beroep ongegrond is.’

3. Het geding in cassatie

3.1

De belanghebbenden hebben tijdig en regelmatig beroep in cassatie ingesteld. De staatssecretaris van Financiën (de Staatssecretaris) heeft een verweerschrift ingediend. De partijen hebben elkaar niet van re- en dupliek gediend.

3.2

De belanghebbenden stellen drie middelen voor die ik als volgt samenvat:

- (i)

De Inspecteur heeft niet de discretionaire bevoegdheid een verzoek om concern-aansluiting te weigeren als aan de materiële voorwaarden is voldaan; hij moet gevolg geven aan een verzoek om de aansluiting te laten ingaan op een bepaalde (eerder gelegen) datum omdat geen rechtsregel zich verzet tegen terugwerkende kracht en omdat anders het gelijkheidsbeginsel wordt geschonden, nu (reguliere) sectorindeling wel met terugwerkende kracht kan worden aangepast bij een onjuiste indeling in een bepaalde sector.

- (ii)

Nu terugwerkende herziening van de (reguliere) sectorindeling ex art. 96 Wfsv wel is toegelaten, moet ook terugwerkende kracht aan een beschikking concernaansluiting kunnen worden toegekend; regelgeving die tot gevolg heeft dat gelijke gevallen zonder rechtvaardiging ongelijk worden behandeld druist zozeer in tegen algemene rechtsbeginselen dat zij buiten toepassing moet blijven.

- (iii)

(voor het geval u van ambtswege aan de ontvankelijkheid van het beroep zou twijfelen): Het Hof heeft ten onrechte de brief van de belanghebbenden van 21 november 2012 als bezwaarschrift aangemerkt en de brief van de Inspecteur van 7 februari 2013 als uitspraak op dat bezwaar. Het verzoek om prorogatie was voor inwilliging vatbaar, nu het bij aanvullend bezwaarschrift is gedaan; zou dit anders zijn, dan had het Hof ex art. 8:54a Awb het beroepschrift moeten terugzenden aan de Inspecteur.

3.3

Bij verweer stelt de Staatssecretaris:

- Ad (i):

gezien de tekst van art. 5.4 Regeling Wfsv (‘kan’), heeft de Inspecteur beleidsvrijheid bij de toepassing van die bepaling binnen de algemene beginselen van behoorlijk bestuur. Een onjuist gebleken (reguliere) sectorindeling is niet vergelijkbaar met een concern-aansluiting op verzoek. De wijziging van art. 95 en 97 Wfsv om aan de terugwerkende kracht van herstel van een onjuiste reguliere sectorindeling een wettelijke basis te geven ziet alleen op dergelijk herstel, dat in casu niet aan de orde is. De tekst van art. 5.4 Regeling Wfsv (‘worden aangesloten’) wijst ook op een indeling voor de toekomst. Art. 5.5. Wfsv (over overgang van werkgevers binnen de drie metaalsectoren) is in casu niet relevant;

- Ad (ii):

alle werkgevers die om concernaansluiting verzoeken, worden gelijk behandeld.

- Ad (iii):

het Hof heeft belanghebbendes beroep terecht ontvangen.

3.4

De belanghebbenden hebben hun zaak op uw zitting van 10 september 2014 mondeling doen toelichten door mr. J.A. Booij, advocaat te Amsterdam.

4. Achtergrond en regelgeving

4.1

Deze zaak gaat over de door werkgevers te betalen premies voor de werknemers-verzekeringen. Er zijn vier werknemersverzekeringen, geregeld in de Ziektewet (ZW), de Werkloosheidswet (WW), de Wet werk en inkomen naar arbeidsvermogen (WIA) en de Wet op de arbeidsongeschiktheidsverzekering (WAO). Deze wetten regelen wie verzekerd zijn en welke rechten dat meebrengt. De financiering van de werknemersverzekeringen is geregeld in de Wfsv. De Belastingdienst heft de premies voor de werknemersverzekeringen met toepassing van de voor de loonbelastingheffing geldende regels. De premieheffings-grondslag voor de werknemersverzekeringen is het loon in de zin van art. 16 Wfsv, dat verwijst naar het loonbegrip in de Wet op de loonbelasting 1964 (Wet LB).

4.2

De hoogte van de premies werknemersverzekeringen hangt deels af van de omvang van het verzekerde risico: voor de WW wordt een deel van de premie gedifferentieerd naar gelang het risico per sector van het bedrijfs- en beroepsleven. Het bedrijfsleven is daartoe ingedeeld in sectoren in art. 5.1 Regeling Wfsv. Die premiedifferentiatie dient ertoe sectorale initiatieven te stimuleren die het werkloosheidsrisico zoveel mogelijk beperken. Verondersteld wordt dat financiële prikkels het gedrag van de betrokkenen kunnen beïnvloeden zodanig dat de werkloosheid binnen een bepaalde sector zal dalen.

4.3

Voor de WW-premie bepaalt art. 23(2) Wfsv dat zij ‘wordt onderscheiden in een deel dat ten gunste komt van het Algemeen Werkloosheidsfonds en een deel dat ten gunste komt van het sectorfonds’. Uit het premiedeel voor het sectorfonds (de sectorpremie) wordt de uitkering over de eerste zes maanden werkloosheid gefinancierd; het premiedeel bestemd voor het Algemeen Werkloosheidsfonds (Awf-premie) financiert de werkloosheidsuitkering daarna. De Awf-premie heeft één tarief, maar de sectorpremie wordt ‘vastgesteld op een percentage van het loon dat voor categorieën van werkgevers en werknemers die behoren tot verschillende sectoren en sectoronderdelen (…) kan verschillen’.

4.4

De hoogte van de sectorpremies wordt vastgesteld door het UWV onder goedkeuring van de minister (zie art. 28(1) Wfsv). Omdat de premies werknemersverzekeringen, waaronder de sectorpremie, zijn verschuldigd door de werkgever, heeft deze er belang bij om bij een voordelige sector aangesloten te zijn. Met een concernaansluiting ex art. 5.4 Regeling Wfsv kunnen meer werkgevers binnen hetzelfde concern, die bij reguliere indeling in verschillende premiesectoren zouden vallen, bij één (de overheersende) sector worden aangesloten.

4.5

In casu zijn relevant de artt. 95, 96, 97 Wfsv en art. 5.4 Regeling Wfsv. Art. 95 Wfsv delegeert de indeling van het bedrijfs- en beroepsleven in sectoren aan de minister van Sociale Zaken en Werkgelegenheid. Art. 96 Wfsv geeft aansluitingscriteria. Art. 97 Wfsv bepaalt onder meer dat de inspecteur bij voor bezwaar vatbare beschikking meedeelt bij welke sector en vanaf welke datum een werkgever is aangesloten op grond van art. 96 Wfsv.

‘Artikel 95. Sectorindeling

1.

Bij regeling van Onze Minister, na overleg met Onze Minister van Financiën en nadat hij het UWV in de gelegenheid heeft gesteld daarover advies uit te brengen, wordt het bedrijfs- en beroepsleven ingedeeld in sectoren, waarbij elke sector één of meer takken van bedrijf of beroep of gedeelten daarvan omvat en kan een sector worden onderverdeeld in sectoronderdelen, waarbij elk sectoronderdeel de bedrijfsactiviteiten van één of meer werkgevers omvat.

2.

Indien een sector in sectoronderdelen is ingedeeld, stelt de inspecteur ten aanzien van elke bij de betrokken sector aangesloten werkgever bij voor bezwaar vatbare beschikking vast bij welk sectoronderdeel de werkgever behoort of bij welk sectoronderdeel de werkzaamheden die hij doet verrichten, behoren.

3.

De inspecteur is bevoegd tot herziening van de beschikking, bedoeld in het tweede lid, indien enig feit grond oplevert voor het vermoeden dat de indeling van een werkgever bij een sectoronderdeel onjuist is en deze tekortkoming een gevolg is van een feit dat aan de werkgever kan worden toegerekend of redelijkerwijs kenbaar had kunnen zijn. De inspecteur stelt de herziening vast bij voor bezwaar vatbare beschikking. De bevoegdheid tot herziening werkt uiterlijk terug tot en met 1 januari van enig jaar waarop de beschikking betrekking heeft en vervalt door verloop van 5 jaren na het einde van het kalenderjaar waarop de beschikking betrekking heeft.

Artikel 96. Aansluiting bij sector

1.

Een werkgever is van rechtswege aangesloten bij de op grond van artikel 95 vastgestelde sector waartoe de werkzaamheden behoren die hij als werkgever doet verrichten.

2.

Indien een werkgever werkzaamheden doet verrichten die behoren tot verschillende sectoren, is hij van rechtswege aangesloten bij de sector waartoe de werkzaamheden behoren waarvoor hij als werkgever in de regel het grootste bedrag aan premieplichtig loon betaalt of vermoedelijk zal betalen.

3.

Bij regeling van Onze Minister, in overeenstemming met Onze Minister van Financiën, kunnen met betrekking tot de aansluiting van een of meer categorieën werkgevers bij een sector regels worden gesteld, waarbij voor deze aansluiting andere criteria bepalend kunnen zijn dan genoemd in het eerste en tweede lid.

Artikel 97. Mededeling aansluiting

1.

De werkgever die op grond van artikel 96 bij een sector is aangesloten of ophoudt bij een sector aangesloten te zijn, doet daarvan binnen twee weken schriftelijk melding bij de inspecteur.

2.

De inspecteur deelt een werkgever bij voor bezwaar vatbare beschikking mee, bij welke sector en vanaf welke datum hij op grond van artikel 96 is aangesloten.

3.

In afwijking van artikel 96, tweede lid, beslist de inspecteur bij voor bezwaar vatbare beschikking op aanvraag dat een werkgever met ingang van een door de inspecteur aan te geven datum voor door de inspecteur aan te wijzen werkzaamheden is aangesloten bij een andere sector dan de sector waartoe de werkzaamheden behoren die hij overigens doet verrichten.

4.

De inspecteur is bevoegd tot herziening van de beschikking, bedoeld in het tweede en derde lid, indien enig feit grond oplevert voor het vermoeden dat de aansluiting bij een sector onjuist is en deze tekortkoming een gevolg is van een feit dat aan de werkgever kan worden toegerekend of redelijkerwijs kenbaar had kunnen zijn. De inspecteur stelt de herziening vast bij voor bezwaar vatbare beschikking. De bevoegdheid tot herziening werkt uiterlijk terug tot en met 1 januari van enig jaar waarop de beschikking betrekking heeft en vervalt door verloop van 5 jaren na het einde van het kalenderjaar waarop de beschikking betrekking heeft.’

4.6

Op grond van art. 5.4 Regeling Wfsv kunnen werkgevers binnen hetzelfde concern worden aangesloten bij één sector, ook al zouden zij, stand alone bezien, niet tot die sector behoren. Deze ‘concernaansluiting’ wijkt af van de sectorindeling ex art. 96(1) en (2) Wfsv en is gebaseerd op de delegatie in art. 96(3) Wfsv. Art. 5.4 Regeling Wfsv luidt:

‘Artikel 5.4. Concernregelen en aansluiting van nevenbedrijven en neveninstellingen

1.

De inspecteur kan op aanvraag van twee of meer werkgevers, wier bedrijven of instellingen in juridisch opzicht zelfstandig zijn, doch tot een economische of organisatorische eenheid behoren bij voor bezwaar vatbare beschikking beslissen dat deze werkgevers aangesloten zijn bij dezelfde sector. Deze werkgevers worden aangesloten in de sector waaronder de werkzaamheden ressorteren voor welke door de gezamenlijke werkgevers het grootste bedrag aan premieplichtig loon wordt betaald of vermoedelijk zal worden betaald, tenzij de inspecteur in verband met de maatschappelijke functie van het geheel van deze bedrijven of instellingen anders beslist.

2.

In afwijking van het eerste lid, kan de inspecteur op verzoek van een werkgever bij voor bezwaar vatbare beschikking beslissen dat de werkgever vanaf een bij de beslissing aan te wijzen datum is aangesloten bij de sector waaronder de werkzaamheden van die werkgever ressorteren.

3.

De inspecteur kan op aanvraag van werkgevers, wier bedrijven of instellingen dermate sterk verbonden zijn met een bepaalde tak van bedrijf of beroep dat deze bedrijven of instellingen geacht kunnen worden nevenbedrijven of neveninstellingen te zijn van deze tak van bedrijf of beroep bij voor bezwaar vatbare beschikking beslissen dat deze bedrijven of instellingen aangesloten worden bij de sector waaronder de bedoelde tak van bedrijf of beroep ressorteert.

4.

De inspecteur kan, ambtshalve of op verzoek van een of meer werkgevers, bij voor bezwaar vatbare beschikking beslissen dat de aansluiting van een of meer werkgevers bij een sector wordt gewijzigd of ingetrokken vanaf een bij de beslissing aan te wijzen datum.’

5. De toelichting op de concernaansluiting

5.1

De Regeling Wfsv is een ministeriële regeling die op 1 januari 2006 in werking is getreden en dient tot uitvoering van de Wfsv. De algemene toelichting erop, gegeven door de minister van Sociale Zaken en Werkgelegenheid en de staatssecretaris van Financiën, vermeldt dat met hoofdstuk 5 — waaronder art. 5.4 Regeling Wfsv — geen materiële wijzigingen zijn beoogd ten opzichte van de voorafgaande uitvoeringsregelingen:

‘1.6. Hoofdstuk 5

De bepalingen in hoofdstuk 5 zien op het fondsbeheer en de afdracht aan de fondsen. De bepalingen zijn afkomstig van diverse regelingen op grond van de Werkloosheidswet, de Wet financiering volksverzekeringen en de Wet structuur uitvoeringsorganisatie werk en inkomen. In de artikelsgewijze toelichting wordt aangegeven welke bepalingen op welke regelingen zijn gebaseerd. Met de omzetting van deze regelgeving is geen materiële wijziging beoogd.’

5.2

Uit de artikelsgewijze toelichting op de Regeling Wfsv volgt dat art. 5.4 Regeling Wfsv in de plaats komt van het Besluit concernregelen zonder dat — zoals ook blijkt uit de algemene toelichting — materiële wijzigingen zijn beoogd. Het Besluit concernregelen verviel bij invoering van de Regeling Wfsv. De toelichting vermeldt voorts dat de concernaansluiting is bedoeld voor

- (i)

harmonisering van arbeidsvoorwaarden voor personeel dat werkzaam is binnen één concern en

- (ii)

vereenvoudiging van concernadministraties:

‘Artikelen 5.1 tot en met 5.8. Indeling in sectoren

Deze artikelen komen in de plaats van de bepalingen van de Regeling indeling van het bedrijfs- en beroepsleven in sectoren, het Besluit indeling uitzendbedrijven, het Besluit concernregelen, het Besluit aansluiting werkgevers bij de Gezondheid en het Besluit tijdstip aansluiting metaal. De Regeling indeling van het bedrijfs- en beroepsleven in sectoren wordt met de inwerkingtreding van de onderhavige regeling ingetrokken. De verschillende besluiten komen van rechtswege te vervallen aangezien de wettelijke grondslag vervalt en er niet in de doorwerking van deze besluiten is voorzien.

Een en ander wordt nader toegelicht in de artikelsgewijze toelichting op de bijlage bij deze regeling.

Specifiek voor artikel 5.4, eerste en tweede lid, geldt dat deze indertijd zijn totstandgekomen op verzoek van het bedrijfsleven. Het doel hiervan is om gelijke arbeidsvoorwaarden te creëren voor het personeel dat werkzaam is bij twee of meer werkgevers, wier bedrijven of instellingen in juridisch opzicht zelfstandig zijn, doch die tot een economische of organisatorische eenheid behoren. Het doel is tevens een vereenvoudiging van de administratie binnen een concern. De inspecteur houdt bij de toepassing van deze artikelen rekening met de bij de beslissing betrokken werknemers in verband met de gevolgen van de sectoraansluiting voor de arbeidsvoorwaarden. Hierbij kan het nodig zijn dat de ondernemingsraad zich over het verzoek van de betrokken werkgevers uitspreekt.’

5.3

Art. 5.4 Regeling Wfsv is bij ministeriële regeling van 26 november 2007 gewijzigd aldus dat de inspecteur vanaf 1 januari 2008 niet meer van ambtswege kan besluiten tot concernaansluiting, maar alleen na een daartoe strekkende aanvraag van de werkgevers. Die wijziging is als volgt toegelicht:

‘(Onderdeel F)

Artikel 5.4 gaat over de groepsaansluiting bij de sectorindeling. Het besluit dat twee of meer zelfstandige ondernemingen die tot een economische of organisatorische eenheid behoren, aangesloten zijn bij dezelfde sector wordt alleen genomen indien deze werkgevers dit vragen. Door de onderhavige wijziging wordt in de tekst van de regeling tot uitdrukking gebracht dat alleen op aanvraag en niet ambtshalve wordt besloten tot groepsaansluiting bij de sectorindeling. Het is door deze wijziging niet meer mogelijk om ambtshalve hiertoe te besluiten. De huidige praktijk van besluitvorming zal door deze wijziging niet veranderen. Daardoor zijn er voor bedrijven geen merkbare financiële gevolgen en zijn de administratieve lasten van de wijziging voor bedrijven nihil. Ook voor de aansluiting van nevenbedrijven en neveninstellingen is geregeld dat hiertoe voortaan alleen op aanvraag en niet ambtshalve wordt besloten.’

6. Jurisprudentie, (vervallen) beleid en regelgeving over terugwerkende kracht van herziening van reguliere sectorindeling

6.1

Het gaat in deze zaak om de vraag of aan de inwilliging van een verzoek om concernaansluiting ex art. 5.4 Regeling Wfsv terugwerkende kracht kan worden toegekend. Daarover heb ik geen jurisprudentie kunnen vinden; wel over de terugwerkende kracht van de reguliere (imperatieve; ‘van rechtswege’) sectorindeling die de belanghebbenden als maatstaf willen gebruiken bij hun beroep op het gelijkheidsbeginsel.

6.2

Een onjuiste reguliere sectorindeling kan met terugwerkende kracht ook ten voordele van de premieplichtige worden gecorrigeerd. Onder vigeur van het Besluit datumbeleid indelingen gebeurde dat echter niet bij elke onjuiste indeling, met name niet als de werkgever zijn eigen verantwoordelijkheid voor een (juiste) sectorindeling had verzaakt. Sinds 1 januari 2006 lijkt voor wat betreft terugwerkende herziening van een onjuiste reguliere sectorindeling ten voordele van de belanghebbende dus een minder terughoudend beleid gevoerd te worden dan ten tijde van het Besluit datumbeleid indelingen. Anders dan de belanghebbenden lijken te suggereren, is de thans geldende herzieningsbevoegdheid, mede gezien HR BNB 2012/260, niet gebaseerd op art. 28a Wet LB (correctieberichten) maar op 97(2) Wfsv in combinatie met het ‘imperatieve/van rechtswege’ karakter van de reguliere sectorindeling. Uit HR BNB 2012/260 blijkt overigens dat de — in casu mijns inziens dus niet relevante — regeling van de correctieberichten in de loonbelasting geen doorbreking van de formele rechtskracht van afdrachten op aangifte inhoudt.

6.3

Naar aanleiding van verwarring over een uitspraak van het gerechtshof Amsterdam, is in de Wfsv recent expliciet gemaakt dat de inspecteur onjuiste indelingen op grond van art. 95 en 97 Wfsv kan herzien. Uit de nota naar aanleiding van het verslag blijkt dat geen wijziging, maar verduidelijking is beoogd:

‘Beslissingen hierover werden altijd al afgegeven sinds inwerkingtreding van de Wfsv, maar deze bevoegdheid wordt nu expliciet geregeld om de in de praktijk bestaande onzekerheid over de bevoegdheid weg te nemen die is ontstaan door een uitspraak van het Gerechtshof Amsterdam van 26 september 2013 (ECLI:NL:GHAMS:2013:3384).’

6.4

Herziening met terugwerkende kracht ook ten nadele van de premieplichtige is dus thans voorzien van een expliciete (formeel-)wettelijke basis in art. 95(3) en art. 97(4) Wfsv. De wetgever is er daarbij vanuit gegaan dat die basis er ook zonder die explicitering al was, dus dat de bevoegdheid tot herziening (zowel ten voordele als ten nadele van de belanghebbende) ook vóór de inwerkingtreding van deze nieuwe bepalingen op 16 mei 2014 reeds bestond, in elk geval vanaf de inwerkingtreding van de Wfsv:

‘Met de voorgestelde wijziging wordt de bevoegdheid van de inspecteur om te herzien expliciet in overeenstemming gebracht met het fiscale herzieningsregime, dat in het algemeen alleen ziet op situaties dat de oorspronkelijke beschikking gebaseerd is op onjuiste of onvolledige gegevens en deze tekortkoming een gevolg is van een feit dat de werkgever of gewezen werkgever kan worden toegerekend. De bevoegdheid van de inspecteur was met de invoering van de Wfsv in 2006 al impliciet gebaseerd op het fiscale herzieningregime. Voor de praktijk is de betekenis van deze wijziging dat een onjuistheid aan de kant van de uitvoeringsorganisatie alleen hersteld kan worden indien deze onjuistheid ook kenbaar kon zijn aan de werkgever. Met de voorgestelde wijziging wordt de in de praktijk bestaande onzekerheid over de bevoegdheid weggenomen en tegelijkertijd meer duidelijkheid en zekerheid geboden over situaties waarin de inspecteur kan herzien.’

7. Discretionaire bevoegdheid? Temporele werking van fiscale keuze-faciliteiten; de a.b.v.b.b. (middel (i))

A. Discretionaire bevoegdheid ter zake van terugwerkende kracht? Art. 5.4 Regeling Wfsv

7.1

Het eerste middel stelt dat de Inspecteur bij de behandeling van een verzoek om concernaansluiting ex art. 5.4 Regeling Wfsv geen discretionaire bevoegdheid toekomt, zodat hij terugwerkende kracht moet verlenen aan de concernaansluiting als aan de materiële voorwaarden is voldaan vanaf de verzochte datum.

7.2

Art. 5.4(1) Regeling Wfsv is een ‘kan’-bepaling. Zij is recent gewijzigd (zie 5.3) en het woord ‘kan’ is toen blijven staan. Naar haar tekst uitgelegd, geeft deze bepaling een discretionaire bevoegdheid aan de Inspecteur, ook als aan alle voorwaarden voor concernaansluiting is voldaan. De belanghebbenden menen dat het handhaven van het woord ‘kan’ een anachronisme of een vergissing is, althans dat dat woord obsoleet is, en dat de Inspecteur een verzoek dat aan de voorwaarden voldoet, steeds moet toewijzen, óók met betrekking tot de verzochte ingangsdatum. Ik meen dat het woord ‘kan’ zonder duidelijke aanwijzingen voor het tegendeel, niet uitgelegd kan worden als ‘moet’. Dat het om een vergissing van de regelgever zou gaan, blijkt uit niets. Het Hof heeft daarom mijns inziens terecht geoordeeld dat de Inspecteur, mits binnen de grenzen van de algemene beginselen van behoorlijk bestuur, een zekere vrijheid heeft om beleid te maken.

7.3

Voor het punt waar het hier om gaat, de temporele werking van de toewijzing van een verzoek om een bepaalde fiscale duurstatus, meen ik dat, gezien

- (i)

het ontbreken van regels voor eventuele temporele terugwerking,

- (ii)

de ratio van de concernaansluiting (zie 7.4 – 7.6),

- (iii)

de in het belastingrecht normale temporele werking van keuze-faciliteiten die een duurstatus meebrengen (zie 7.7 – 7.18) en

- (iv)

de vrijheid en verantwoordelijkheid met betrekking tot ondernemersbeslissingen (zie 7.19), het geenszins voor de hand ligt om de van de reguliere sectorindeling afwijkende concernaansluiting te laten terugwerken naar een door de werkgever te kiezen datum die hij ook eerder (nl. op die datum) had kunnen kiezen.

De ratio van de concernaansluiting

7.4

Art. 5.4(1) Regeling Wfsv is op verzoek van het bedrijfsleven ingevoerd (zie 5.2). De sectorpremies zijn volledig verschuldigd door de werkgever (zie 4.4). Concernaansluiting is een faciliteit in afwijking van het systeem van de wet. Werkgevers zullen er slechts om vragen als dat per saldo financieel aantrekkelijker is dan reguliere sectorindeling.

7.5

Zoals boven (5.2) bleek, is de ratio van de faciliteit concernaansluiting tweeledig:

- (i)

mogelijkheid tot harmonisering van arbeidsvoorwaarden voor personeel werkzaam binnen één concern, en

- (ii)

mogelijkheid tot vereenvoudiging van de (loon)administratie binnen een concern.

Deze ratio ziet naar zijn aard op de toekomst. Voor reeds verstreken perioden kunnen deze doelen niet (meer) gerealiseerd worden: men kan niet met terugwerkende kracht een ingewikkeld gevoerde administratie alsnog eenvoudig gaan voeren; men kan niet een plaatsgehad hebbende arbeidsvoorwaardendisharmonie binnen een concern met terugwerkende kracht alsnog wegharmoniseren, althans niet door een deel van de werkgevers binnen het concern alsnog in een andere sector in te delen. Integendeel: terugwerkende kracht van concernaansluiting (dus sectorwijziging met terugwerkende kracht voor één of meer werkgevers binnen het concern) lijkt voor de verstreken jaren juist extra administratie mee te brengen. (Meer) terugwerkende kracht leidt volgens de gedingstukken voor het verleden vooral tot premieteruggaaf. Het verzoek om terugwerkende kracht dient dus kennelijk dat doel. Dat hoeft geen bezwaar te zijn, nu bij een verzoek om concernaansluiting voor de toekomst aan werkgevers evenmin de voorwaarde wordt gesteld dat zij daadwerkelijk arbeidsvoorwaardenharmonisatie en administratieve vereenvoudiging realiseren: men kan ook voor de toekomst concernaansluiting vragen louter vanwege het premievoordeel. Maar essentieel lijkt mij dat bij concernaansluiting voor de toekomst de doelen van de wetgever wel kunnen worden bereikt en waarschijnlijk ook zullen worden bereikt (nu concernaansluiting denkelijk hoe dan ook administratieve lasten vermindert), terwijl dat bij concernaansluiting voor het verleden niet mogelijk is.

7.6

De ratio van de regeling pleit dus niet voor verdere terugwerkende kracht dan de Inspecteur heeft verleend.

Temporele werking van andere fiscale keuze-faciliteiten die een (duur)status meebrengen

7.7

De vraag rijst of andere fiscale keuze-faciliteiten die een duurstatus tot gevolg hebben pas ingaan vanaf het tijdstip van verzoeken/kiezen, of in de tijd terugwerken tot het moment in het verleden waarop (reeds) aan de (andere) voorwaarden (dan het indienen van een verzoek) werd voldaan. Ik onderzoek de volgende keuze-faciliteiten

- (i)

de fiscale eenheid voor de vennootschapsbelastingheffing,

- (ii)

de status van vrijgestelde beleggingsinstelling,

- (iii)

de status van de fiscale beleggingsinstelling,

- (iv)

het tonnageregime,

- (v)

rapportage in functionele valuta en

- (vi)

de regeling voor de samenhangende groep van inhoudingsplichtigen in de loonbelasting.

Ik ga ook in op een regeling die geen faciliteit hoeft te zijn en die dus niet slechts op verzoek toegepast wordt, maar wel een fiscale duurstatus meebrengt: de fiscale eenheid voor de omzetbelasting.

7.8

Uit HR BNB 2005/230 blijkt dat een fiscale eenheid voor de omzetbelasting terug kan werken in de tijd (of, juister: kan blijken rechtens reeds enige tijd bestaan te hebben):

‘3.4.

Artikel 7, lid 4, van de Wet schrijft voor dat natuurlijke personen en lichamen die in financieel, organisatorisch en economisch opzicht zodanig zijn verweven dat zij een eenheid vormen, bij voor bezwaar vatbare beschikking van de inspecteur als één ondernemer worden aangemerkt, en wel met ingang van de eerste dag van de maand die volgt op die waarin de inspecteur de beschikking heeft afgegeven. Met het eerste deel van die bepaling is uitvoering gegeven aan artikel 4, lid 4, tweede volzin, van de Zesde richtlijn. Daarbij is niet beoogd dat het van de wil van de betrokken belastingplichtigen, laat staan van de wil van de inspecteur, zou afhangen of de belastingplichtigen, indien aan de voorwaarde van nauwe verbondenheid is voldaan, al dan niet als één ondernemer worden aangemerkt. Artikel 7, lid 4, van de Wet bepaalt immers dat de inspecteur, indien aan vorenbedoelde voorwaarde is voldaan, de betrokkenen als één belastingplichtige moet aanmerken. Mede tegen de achtergrond van het bepaalde in de Zesde richtlijn, waarin eveneens de nauwe verbondenheid als enig criterium wordt genoemd, moet artikel 7, lid 4, van de Wet derhalve aldus worden uitgelegd dat het tijdstip waarop de belastingplichtigen verzoeken als één ondernemer te worden aangemerkt, niet van belang is voor de bepaling van het ingangstijdstip van dat aanmerken. Hetzelfde moet gelden voor het tijdstip waarop door de inspecteur op een zodanig verzoek wordt beslist. Belastingplichtigen die daarbij belang hebben, kunnen derhalve zich erop beroepen dat zij als één belastingplichtige worden aangemerkt vanaf het tijdstip waarop zij in financieel, organisatorisch en economisch opzicht nauw met elkaar verbonden zijn. Hun kan in een zodanig geval niet worden tegengeworpen dat zij bij een ingevolge artikel 7, lid 4, van de Wet door de inspecteur te geven beschikking slechts met ingang van een later tijdstip als één ondernemer kunnen worden aangemerkt. De betekenis van een zodanige beschikking is, zoals ook blijkt uit de wetsgeschiedenis (Toelichting op het amendement-Vreugdenhil, Kamerstukken II, 20 030, 1987/88, nr. 11, blz. 2 en Voorlopig Verslag, Kamerstukken II, 20 030, nr. 5, blz. 5) gelegen in de rechtszekerheid; zij beschermt de belastingplichtigen tegen de mogelijkheid dat bij een verschil van mening tussen de inspecteur en hen over het bestaan van een fiscale eenheid en/of het tijdstip waarop deze is ingegaan, een beslechting van dat geschil in de door de inspecteur voorgestane zin, tot gevolg zou hebben dat zij tegen hun wil als fiscale eenheid worden behandeld voor een periode gelegen vóór het moment waarop de inspecteur zijn standpunt terzake bekend heeft gemaakt.’

Voor de ingangsdatum van een fiscale eenheid OB is dus in beginsel slechts relevant of aan de materiële voorwaarden is voldaan. Zo ja, dan is er in beginsel van rechtswege een fiscale eenheid OB; de wil van de belastingplichten is slechts relevant in die zin dat een eenheid niet tegen hun wil kan ingaan vóórdat de inspecteur hen dat kenbaar heeft gemaakt. Dit lijkt op de wijze waarop de reguliere (‘van rechtswege’: wilsonafhankelijke) sectorindeling is geregeld in art. 96(1) Wfsv. De wilsafhankelijke concernaansluiting ex art. 5.4 Regeling Wfsv daarentegen komt, anders dan de fiscale eenheid OB, slechts tot stand ‘op aanvraag van twee of meer werkgevers’; de wil van de betrokken werkgevers is dus beslissend (zie 5.3); concernaansluiting geschiedt niet van rechtswege doordat aan materiële voorwaarden is voldaan. Dit is mijns inziens een aanwijzing dat concernaansluiting in beginsel niet ingaat voordat de betrokken werkgevers hun vereiste, daarop gerichte wil kenbaar hebben gemaakt jegens de inspecteur.

7.9

Een fiscale eenheid voor de vennootschapsbelasting (fiscale eenheid Vpb; zie art. 15 Wet Vpb 1959) komt slechts tot stand op verzoek van de betrokken moeder- en dochtervennootschap(pen). De temporele werking van deze faciliteit is in genoemd art. 15 geregeld: zij kan ingaan ‘niet eerder dan drie maanden voor het tijdstip waarop het verzoek is gedaan’. Hier geldt dus een zeer beperkte terugwerkende kracht die op advies van de Raad van State is opgenomen om de praktische uitvoerbaarheid te dienen. Gelet op deze achtergrond is de zeer beperkte terugwerkende kracht een tegemoetkoming en is de fiscale eenheid Vpb naar zijn aard een regeling voor de toekomst.

7.10

Ook voor de status van vrijgestelde beleggingsinstelling in de vennootschapsbelasting (vbi; zie art. 6a Wet Vpb 1969) is een verzoek van de belastingplichtige een constitutief vereiste, en ook voor de vbi-status is de temporele werking wettelijk geregeld: die status gaat in met ingang van het jaar waarin het verzoek is gedaan (art. 6a(5) Wet Vpb). Ook hier gaat het dus om een beperkte terugwerkende kracht.

7.11

De status van fiscale beleggingsinstelling (fbi; zie art. 28 Wet Vpb 1969) is naar de letter van de wet een imperatieve, maar uit de wetgeschiedenis volgt dat de regeling slechts op verzoek wordt toegepast. Ingevolge art. 10 Besluit beleggingsinstellingen (BBI) verkrijgt de belastingplichtige de fbi-status met ingang van een jaar. In het daaraan voorafgaande jaar moet afgerekend worden over stille en fiscale reserves. Onduidelijk is of deze afrekening een voorwaarde is voor de fbi-status of er een gevolg van is. Is afrekening een voorwaarde voor de fbi-status, dan moet de aangifte over het jaar voorafgaande aan het beoogde status-ingangsjaar het verzoek (i.e. de afrekening) bevatten. Alsdan is er een beperkte terugwerkende kracht: het ‘verzoek’ (de afrekening in de aangifte) wordt immers ingediend ná de ingangsdatum van de fbi-status. Is afrekening een gevolg van de fbi-status, dan ligt in de aangifte over het beoogde status-ingangsjaar een verzoek om de fbi-status besloten (in die aangifte wordt de winst berekend conform de fbi-regels). Alsdan is er een ruimere terugwerkende kracht (meer dan een jaar), omdat die aangifte pas na afloop van dat jaar gedaan wordt. Deze onduidelijkheid vloeit voort uit het ontbreken van een (constitutief) verzoek bij en een beschikking van de inspecteur.

7.12

Het verzoek om het tonnageregime voor winst uit zeescheepvaart (art. 3.22 Wet inkomstenbelasting 2001) moet worden gedaan in het eerste jaar waarin de belastingplichtige zulke winst geniet, dan wel in het tiende jaar of een veelvoud daarvan nadien. Een verzoek bij de aangifte over bijvoorbeeld het eerste jaar waarin zulke winst wordt genoten, is dus te laat. Wordt het verzoek ingewilligd, dan geldt het regime in beginsel voor tien jaar, met ingang van het jaar waarin het verzoek is gedaan. Er is dus een beperkte, expliciet in de wet geregelde terugwerkende kracht, vergelijkbaar met de temporele terugwerking (ten opzichte van de verzoekdatum) van de status van vrijgestelde beleggingsinstelling.

7.13

Op grond van art. 7(5) Wet Vpb juncto de Regeling functionele valuta kunnen belastingplichtigen ervoor kiezen om ‘het belastbare bedrag te berekenen in een andere geldeenheid dan de euro’. Wordt het verzoek ingewilligd, dan geldt de regeling in beginsel voor tien jaar vanaf het jaar na het jaar waarin het verzoek is gedaan. Hier wordt terugwerkende kracht dus uitgesloten, omdat toepassing van de regeling vanaf een eerder tijdstip ( e.g. met ingang van het jaar waarin het verzoek wordt gedaan) fiscaal tot ongewenste uitkomsten zou kunnen leiden: belastingplichtigen kunnen dan een verzoek laten afhangen van het koersverloop van de andere geldeenheid gedurende het jaar.

7.14

Op grond van art. 27e Wet LB kan de inspecteur een groep inhoudingsplichtigen op hun verzoek aanwijzen als samenhangende groep inhoudingsplichtigen (SGI). Aanwijzing brengt mee dat aangifte en afdracht worden vereenvoudigd en administratieve lasten worden gereduceerd. De rechtbank Haarlem acht een ex art. 27e Wet LB afgegeven beschikking een constitutief vereiste voor een SGI (ontstaat niet van rechtswege). De Belastingdienst voert op praktische gronden het beleid dat de ingangsdatum van de beschikking op maximaal 4 maanden vóór de aanvraagdatum kan worden gesteld, mits beide data in hetzelfde kalenderjaar liggen. De Rechtbank Haarlem acht dat beleid aanvaardbaar. De gevolgtrekking die de belanghebbenden verbinden aan het ontbreken van een temporele bepaling in art. 27e Wet LB (en in art. 5.4 Regeling Wfsv), namelijk dat dus (minstens) vijf jaar terugwerkende kracht zou gelden, wordt dus niet gedeeld door de Rechtbank Haarlem. Overigens heeft de aanwijzing als SGI geen gevolgen voor de hoogte of het tijdstip van de af te dragen belasting, zodat die regeling mijns inziens niet vergelijkbaar is met concernaansluiting voor de sectorpremieheffing, die immers wél gevolgen heeft voor de hoogte van de verschuldigde premies.

7.15

Ik maak uit het bovenstaande overzicht op dat terugwerkende kracht van een keuze voor een fiscale duurfaciliteit (duurfaciliteiten die alleen op verzoek worden toegepast) zich in beginsel slechts voordoet als en omdat de wet er expliciet in voorziet en dat de temporele terugwerking ten opzichte van de verzoekdatum, indien er in voorzien is, steeds zeer beperkt is, nl. beperkt tot hoogstens het verstreken deel van het jaar waarin het verzoek wordt gedaan, kennelijk omdat een keuzerecht nu eenmaal een wilsuiting vereist.

7.16

Dat art. 5.4(1) Regeling Wfsv niets bepaalt over zijn temporele werking wijst erop, gezien het bovenstaande — net als de ratio van de regeling — dat, anders dan de belanghebbenden betogen, terugwerkende kracht ten opzichte van de verzoekdatum in beginsel niet is aangewezen. Voor concernaansluiting is gezamenlijke wilsuiting een constitutief vereiste. Dat art. 5.5 Regeling Wfsv wél in terugwerkende kracht voorziet, ondersteunt die conclusie eerder dan dat het die tegenspreekt. Het gaat in art. 5.5 Regeling Wfsv immers net als bij de fiscale eenheid OB om een status ‘van rechtswege’ (wilsonafhankelijk) en geenszins om een facilitaire keuzestatus. De terugwerkende kracht in art. 5.5 Regeling Wfsv is dan ook expliciet gereguleerd en begrensd.

7.17

Het was beter, want rechtszekerder geweest als de regelgever duidelijk was geweest over de temporele werking. Dat temporeel niets bepaald is, betekent echter niet dat terugwerkende kracht naar enig door de werkgevers te kiezen voorbij moment (in de laatste vijf jaar?) verplicht zou zijn. Integendeel: uit het bovenstaande overzicht blijkt juist dat bij fiscale duurfaciliteiten op verzoek eventuele terugwerkende kracht expliciet gereguleerd wordt, zodat het zwijgen van de regelgever over eventuele temporele terugwerking kennelijk betekent: in beginsel geen terugwerkende kracht ten opzichte van de verzoekdatum.

7.18

Voor zoveel na het bovenstaande nog nodig, merk ik op dat het door de belanghebbenden naar voren gebrachte art. 28a Wet LB (correctieberichtenregeling) niet kan dienen als basis voor belanghebbendes betoog dat zij recht op premieteruggaaf zouden hebben. In de eerste plaats oordeelde u in het reeds genoemde arrest HR BNB 2012/260 expliciet dat correctieberichten niet af doen aan de formele rechtskracht van afdrachten. In de tweede plaats zien correctieberichten blijkens de tekst van art. 28a Wet LB uitsluitend op gevallen van onjuiste of onvolledige aangifte. Daarvan is in casu geen sprake.

Eigen vrijheid, wil, en risico van de werkgevers

7.19

Het is de eigen verantwoordelijkheid van het concern om (jaarlijks) na te gaan of concernaansluiting opportuun is en zo ja, om het desbetreffende keuzerecht uit te oefenen. Ik merk op dat niet alle werkgevers binnen een concern hoeven mee te doen (het concern mag zelf beslissen welke werkgevers meedoen) en dat een werkgever ingevolge art. 5.4(2) Regeling Wfsv desgewenst weer uit de concernaansluiting kan treden, ook als nog steeds aan de materiële voorwaarden voor aansluiting is voldaan. De belanghebbenden hebben (ook) op uw zitting verklaard dat de percentages vóór ingang van het jaar bekend zijn, zodat elke belanghebbende erop kan anticiperen. De belanghebbenden willen mijns inziens in wezen geacht worden lang geleden een wil geuit te hebben die zij toen echter niet geuit hebben hoewel niets hen belette om dat toen wél te doen. Daar komt bij dat een geheel naar eigen inzicht door de werkgevers te bepalen termijn van terugwerkende kracht de begroting van de sectorfondsen nadelig beïnvloedt, nu terugwerkende kracht denkelijk slechts gevraagd zal worden als hij tot premieteruggaaf leidt. Anders dan de belanghebbenden zie ik geen aanwijzingen dat zo een begrotingsrisico door de regelgever zou zijn aanvaard.

Conclusie: in beginsel geen terugwerkende kracht

7.20

Ik meen daarom dat aan een concernaansluiting voor de (premie)sectorindeling in beginsel geen terugwerkende kracht toekomt.

7.21

Dat wil niet zeggen dat een (zeer beperkte) terugwerkende kracht uitgesloten is. Indien de fiscus een eerder ingediend verzoek ten onrechte niet heeft behandeld of niet heeft gehonoreerd, kunnen de algemene beginselen van behoorlijk bestuur meebrengen dat aan een nieuwe aanvraag terugwerkende kracht wordt toegekend naar de datum van die eerste mislukte aanvraag.

7.22

Verder bleek boven (zie 4.1) dat de premies voor de werknemersverzekeringen worden geheven volgens de loonbelastingheffingsregels. Die belasting wordt bij afdracht (of voldoening) op aangifte per tijdvak (meestal een maand) geheven. De inhoudingsplichtige (premieplichtige) werkgever moet binnen een maand na het einde van het aangiftetijdvak aangifte doen en de premie afdragen (art. 10(2) en 19(1) AWR). De Inspecteur heeft in casu de aansluitingsdatum bepaald op de ingangsdatum van het oudste aangiftetijdvak (september) waarover de premieafdracht op aangifte nog niet gedaan hoefde te zijn op het moment van verzoeken. Dit lijkt mij een bestuurlijk heel behoorlijke oplossing.

7.23

Wil de inspecteur de concernaansluiting ongedaan maken omdat niet langer wordt voldaan aan de materiële voorwaarden (art. 5.4(4) Regeling Wfsv), dan kan dat mijns inziens wél met terugwerkende kracht geschieden. Als aan die voorwaarden niet meer wordt voldaan, herleeft immers de reguliere (imperatieve) sectorindeling ‘van rechtswege’. Dan is bij handhaving van de aansluiting de indeling onjuist (in strijd met de wet). Anders dan de belanghebbenden stellen, bestaat er mijns inziens geen tegenspraak in het gegeven dat ‘een onjuiste concernaansluiting met terugwerkende kracht ten gunste van het bestuursorgaan wordt hersteld en dat een met terugwerkende kracht aangevraagde concernaansluiting niet in het voordeel van de concernwerkgevers wordt afgewikkeld.’

B. Gelijkheidsbeginsel/willekeurverbod als bestuursbeginsel

Gelijkheidsbeginsel

7.24

Op het punt van terugwerkende kracht lijkt mij de imperatieve reguliere sectorindeling ex art. 96(1) Wfsv (‘van rechtswege’) en de correctie daarvan in geval van een onjuiste indeling op basis van de werkelijke feitelijke werkzaamheden niet rechtens vergelijkbaar met de per definitie niet ‘van rechtswege’ geldende vrije ondernemerskeuze om al dan niet een concernaansluiting te vragen die leidt tot een sectorindeling die juist niet strookt met reguliere sectorindeling op basis van de feitelijke werkzaamheden. Het eerste dient in beginsel ex tunc te geschieden omdat dat ook in het verleden de rechtens correcte situatie was (‘van rechtswege’) en de gelijkheid met correct ingedeelde andere ondernemers moet worden hersteld; daarentegen kan een verzoek om een andere dan de rechtens correcte indeling mijns inziens in beginsel slechts ex nunc ingewilligd worden, tenzij de regelgeving voorziet in terugwerkende kracht van die afwijkende indeling en die terugwerking normeert, met name temporeel (tot hoe ver terug?). Dat is niet het geval. Het Hof heeft daarom kunnen oordelen dat van gelijke gevallen geen sprake is.

7.25

Dat de Inspecteur binnen de groep van concernaansluitingverzoekers sommigen wel en sommigen geen terugwerkende kracht verleent (althans meer terugwerking gunt dan de belanghebbenden), is door de belanghebbenden niet gesteld en overigens heeft de Inspecteur onweersproken gesteld dat het niet toestaan van terugwerking van een verzoek om concernaansluiting vaste gedragslijn is sinds de invoering van de regeling.

7.26

De belanghebbenden klagen dat het Hof buiten de rechtsstrijd zou zijn getreden door zelf een rechtvaardiging te geven voor het verschil in behandeling tussen verplichte en optionele sectorindeling. Dat is niet het geval: de Inspecteur heeft in zijn tiendagenstuk het beroep op het gelijkheidsbeginsel expliciet bestreden, zodat diens toepassing duidelijk in geschil was. Het Hof is voorts verplicht de rechtsgronden aan te vullen en bevoegd de feitelijke gronden aan te vullen (art. 8:69(2) en(3) Awb). Ik merk overigens op dat het Hof mijns inziens niet zozeer een rechtvaardiging heeft gegeven, maar eerder de gevallen onvergelijkbaar heeft geacht, zodat aan een rechtvaardiging niet toegekomen wordt.

Verbod van willekeur

7.27

De Inspecteur overtreedt het verbod van willekeur indien hij na afweging ‘van alle betrokken belangen in redelijkheid niet tot zijn beslissing heeft kunnen komen.’ Het gaat om een marginale redelijkheidstoetsing. Van willekeur als onbehoorlijk bestuur kan overigens slechts gesproken worden als de fiscus beleidsvrijheid of een discretionaire bevoegdheid toekomt. In andere gevallen is willekeur gewoon schending van de wet. Willekeur zie ik in casu niet; integendeel: ik acht de door de Inspecteur gekozen ingangsdatum een redelijke en opportune; in elk geval kon het Hof oordelen dat die ingangsdatumkeuze niet getuigt van onbehoorlijk bestuur.

7.28

Op grond van het voorgaande meen ik dat het eerste middel faalt.

8. Gelijkheidsbeginsel als wetgevingsbeginsel (middel (ii))

8.1

Nu reguliere sectorindeling en concernaansluiting voor wat betreft terugwerkende kracht verschillend worden behandeld, menen de belanghebbenden dat het gelijkheidsbeginsel (ook) als algemeen beginsel van behoorlijke regelgeving is geschonden.

8.2

De belanghebbenden zien in art. 5.4 Regeling Wfsv een discriminatie. Die Regeling is geen formele wet maar een ministeriële regeling, zodat de (marginale) toetsing aan de verdragsrechtelijke discriminatieverboden (art. 14 EVRM en art. 26 IVBPR) niet aan de orde is, maar volledige toetsing aan het nationaalrechtelijk gelijkheidsbeginsel ex art. 1 van de Grondwet en/of de ongeschreven algemene rechtsbeginselen.

8.3

Ondanks het verschil tussen bestuurlijk beleid en lagere regelgeving, meen ik dat toetsing aan het gelijkheidsbeginsel als beginsel van regelgeving of algemeen rechtsbeginsel in casu niet tot een ander resultaat leidt dan toetsing aan dat beginsel als bestuursbeginsel: hetgeen ik in 7.24 opmerkte, geldt ook hier: het gaat niet om gelijke gevallen, zodat de vraag naar een rechtvaardiging van ongelijke behandeling niet opkomt, laat staan de vraag naar evenredigheid tussen doel en maatregel. Werkgevers die geen verzoek om concernaansluiting indienen, zijn niet gelijk aan werkgevers die wel een verzoek indienen, en werkgevers die pas vijf jaar later een verzoek indienen dan andere werkgevers, zijn juist temporeel niet vergelijkbaar met de vijf jaar eerder verzoekenden.

8.4

Op grond van het voorgaande meen ik dat ook het tweede middel faalt.

9. Prorogatie en ontvankelijkheid (middel (iii))

9.1

Dit middel wordt slechts voorgesteld voor het geval u van ambtswege zou oordelen dat 's Hofs ontvangst van belanghebbendes beroep onjuist of onvoldoende gemotiveerd is.

9.2

Het Hof heeft de briefwisseling tussen de belanghebbenden en de Inspecteur als volgt geduid:

‘4.1

Belanghebbenden hebben bij brief van 21 november 2012 verzocht de beschikking van 12 november 2012 te herzien. Deze brief moet naar het oordeel van het Hof worden aangemerkt als bezwaarschrift tegen die beschikking. De hiervoor aangehaalde brief van 7 februari 2013 is naar het oordeel van het Hof aan te merken als uitspraak op dat bezwaarschrift.’

9.3

Het proces-verbaal van de zitting vermeldt:

‘Het Hof houdt partijen voor dat door de Inspecteur met dagtekening 12 november 2012 een beschikking is genomen naar aanleiding van het verzoek om concernaansluiting gedagtekend 25 oktober 2012. Het daaropvolgend verzoek van belanghebbenden om herziening van de beschikking gedagtekend 21 november 2012 had door de Inspecteur als een bezwaarschrift moeten worden aangemerkt. De daaropvolgende beschikking van 7 februari 2013 is dan ook geen ‘nieuwe beschikking’ maar vormt in wezen een uitspraak op bezwaar. Een verzoek om prorogatie ex artikel 7:1a van de Algemene wet bestuursrecht had dan ook niet hoeven te worden gedaan en het Hof zal de brief van 15 april 2013 te dezen als beroepschrift aanmerken.’

9.4

Deze duiding van de genoemde geschriften zou het Hof tot het oordeel hebben kunnen brengen dat het ‘beroepschrift’ van 15 april 2013 tegen de ‘uitspraak op bezwaar’ van 7 februari 2013 te laat is ingediend. De beroepstermijn beliep immers zes weken. Ik meen echter dat de vastgestelde feiten geen andere conclusie toelaten dan dat als de belanghebbenden in verzuim zouden worden geacht te zijn, zulks verschoonbaar was gezien de tot onduidelijkheid aanleiding gevende gang van zaken (zie 2.6 – 2.8 hierboven) en gezien art. 6:11 Awb, en zij terecht ontvangen zijn in hun beroep.

9.5

De geschriftenwisseling tussen de belanghebbenden en de Inspecteur kan overigens ook geduid worden zoals de partijen deden: het pro forma bezwaar van 13 december 2012 tegen de beschikking van 12 november 2012 wordt — zoals de Inspecteur doet in zijn e-mailbericht van 13 februari 2013 — mede aangemerkt als pro forma bezwaar tegen de nieuwe beschikking van 7 februari 2013. De Inspecteur heeft de belanghebbenden in dat e-mailbericht geen termijn voor verzuimherstel gesteld. Dan geldt dat uitgegaan moet worden van een redelijke termijn. Het pro forma bezwaar is van gronden voorzien bij brief van 15 april 2013, waarin tevens is vervat een verzoek om prorogatie. Die motivering moet mijns inziens als tijdig worden aangemerkt, en blijkens de parlementaire geschiedenis kan een pro forma bezwaarschrift bij de indiending van gronden nog worden aangevuld met een verzoek om prorogatie, dat in casu kennelijk is ingewilligd.

9.6

Ik meen daarom dat het beroep van de belanghebbenden terecht is ontvangen door het Hof. Alsdan behoeft het (voorwaardelijke) derde middel geen behandeling.

10. Conclusie

Ik geef u in overweging het cassatieberoep ongegrond te verklaren.

De Procureur-Generaal bij de

Hoge Raad der Nederlanden

Advocaat-Generaal

Beroepschrift 30‑09‑2014

Edelhoogachtbaar College,

Namens onze cliënte [X] B.V. te [Z] en na te noemen dochtermaatschappijen (hierna: belanghebbenden) motiveren wij hiermee het beroepschrift in cassatie, dat wij op 20 februari 2014 per fax en per post verzonden, tegen de bovenvermelde uitspraak van het Gerechtshof Arnhem-Leeuwarden. De uitspraak heeft betrekking op een beschikking van de Inspecteur van de Belastingdienst/[P] als bedoeld in artikel 5.4 van de Regeling Wet financiering sociale verzekeringen (hierna: de Regeling Wfsv of de Regeling). Het beroep in cassatie draagt bij de Hoge Raad het kenmerk F14/00987.

1. Loop van het geding

1.1

Met dagtekening 25 oktober 2012 heeft [X] B.V. (hierna [Z]) aan de Inspecteur verzocht, mede namens een aantal andere in het verzoekschrift vermelde (middellijke en onmiddellijke) dochtervennootschappen, om te beslissen dat zij en de andere in het verzoek vermelde vennootschappen met ingang van (in beginsel) 1 januari 2010 als concern aangesloten zijn bij een zelfde sector, als bedoeld in artikel 95 van de Wet financiering sociale verzekeringen (hierna: de Wfsv).

1.2

De Inspecteur heeft bij beschikking van 12 november 2012, herzien bij brief van 7 februari 2013, het verzoek ingewilligd, met dien verstande dat als ingangsdatum geldt 1 september 2012 en niet, zoals was verzocht, 1 januari 2010.

1.3

Belanghebbenden hebben bij brief van 21 november 2012 bezwaar gemaakt tegen de eerstgenoemde beschikking. De Inspecteur heeft bij bericht van 13 februari 2013 medegedeeld dat hij het bezwaar op voet van artikel 6.19 van de Algemene wet bestuursrecht (hierna: de Awb) heeft aangemerkt als een bezwaar tegen de herziene beschikking van 7 februari 2013.

1.4

Belanghebbenden hebben bij brief van 15 april 2013 het bezwaarschrift nader gemotiveerd en daarbij tevens aan de Inspecteur verzocht om in te stemmen met prorogatie. De Inspecteur heeft het verzoek ingewilligd en het bezwaarschrift bij brief van 16 april 2013 doorgezonden aan het Hof, waar het op 18 april 2013 ter griffie is ontvangen.

1.5

De Inspecteur heeft een verweerschrift ingediend. Belanghebbenden hebben een nader stuk ingezonden op 24 september 2013.

1.6

Het onderzoek ter zitting heeft plaatsgevonden op 8 oktober 2013 te Arnhem. Namens belanghebbenden is een pleitnota voorgedragen.

1.7

Het Hof heeft uitspraak gedaan op 14 januari 2014 en daarbij het beroep ongegrond verklaard.

1.8

Belanghebbenden hebben op 20 februari 2014 pro forma beroep in cassatie ingesteld.

2. De vaststaande feiten en het geschil

2.1

[X] B.V. had ten tijde van het indienen van het verzoek een 100% belang in onder meer de volgende besloten vennootschappen:

- •

[C] B.V. (en haar dochtervennnootschappen)

- •

[D] B.V. (sinds 1 juni 2011)

- •

[E] B.V.

- •

[F] B.V.

- •

[G] B.V. (sinds 23 mei 2011)

- •

[H] B.V.

- •

[A] B.V.

- •

B.V. [B] (sinds 13 september 2010)

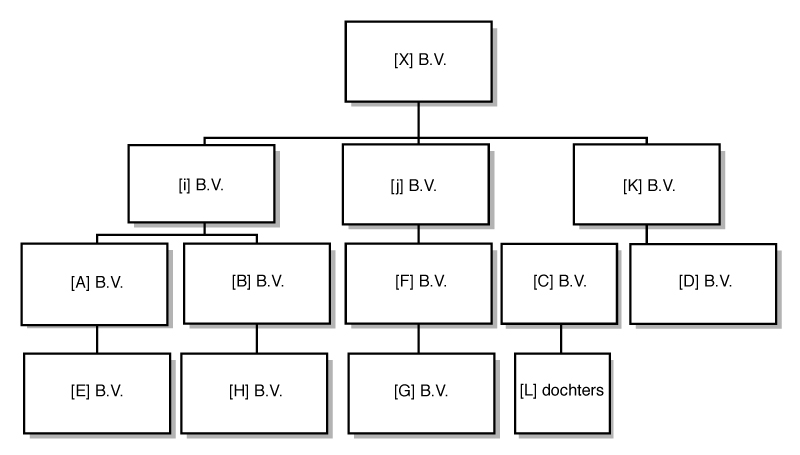

Een vereenvoudigd organogram ziet er als volgt uit:

2.2

De holding vennootschap ([X] B.V.) voert het beheer en bestuur over de vennootschappen. Alle vennootschappen functioneren onder één gezamenlijke directie. Verantwoording van de resultaten vindt plaats in één geconsolideerde jaarrekening. De groep is onder te verdelen in een drietal segmenten: Zorg en Welzijn, Facility management en Personeelsdiensten. Het is buiten geschil dat [X] B.V. en al haar genoemde vennootschappen een economische of organisatorische eenheid vormen (hierna: de economische eenheid), als bedoeld in artikel 5.4, lid 1, van de Regeling Wfsv.

2.3

Sinds 1 januari 2010 valt, door toedoen van diverse overnames in de thuiszorg, het grootste aandeel van de premieplichtige loonsom van alle vennootschappen (binnen de economische eenheid) tezamen in de sector 35 Gezondheid, geestelijke en maatschappelijke belangen. Voor de genoemde vennootschappen (voor zover premieplichtig jegens de sectorfondsen en met uitzondering van [A] B.V. en B.V. [B]) is op 25 oktober 2012 en 21 november 2012 een verzoek gedaan om concernaansluiting en tevens om indeling van het concern in Sector 35 met ingang van 1 januari 2010 (dan wel op de latere datum waarop de dochtermaatschappij onderdeel werd van de economische eenheid van het [X] concern: voor [D] dus op 1 juni 2011 en voor [G] B.V. op 23 mei 2011). De nadere motivering en het verzoek om herziening van de beschikking van 12 november 2012 zijn verwoord in een brief van belanghebbenden van 13 december 2012.

2.4

Bij beschikking van 12 november 2012, herzien op 7 februari 2013, is de concernaansluiting toegewezen door de Inspecteur voor de onder 2.1 genoemde vennootschappen, voor zover premieplichtig jegens de sectorfondsen en met uitzondering van [A] B.V. en B.V. [B]. Echter de ingangsdatum van de concernaansluiting is door de Inspecteur vastgesteld op 1 september 2012 in plaats van op de gevraagde datum van 1 januari 2010.

2.5

Ook namens [A] B.V. en B.V. [B] is verzocht om een beschikking concernaansluiting, en wel op 13 december 2012. Het verzoek is door de Inspecteur afgewezen op 30 januari 2013. De uitspraak van het Gerechtshof Arnhem-Leeuwarden van 14 januari 2014 met kenmerk 13/00533 en 534 heeft hierop betrekking. Tegen deze uitspraak is ook beroep in cassatie aangetekend; het beroep in cassatie draagt het kenmerk F14/00986.

2.6

Tussen partijen was voor het Hof in geschil (in de zaak 13/00535) het antwoord op de vraag of de concernaansluiting ingaat op 1 september 2012, zoals de Inspecteur verdedigt, of op 1 januari 2010, zoals belanghebbenden verdedigen.

2.7

Belanghebbenden stelden zich op het standpunt dat wet- en regelgeving niet in de weg staan aan inwilliging van haar verzoek de gevraagde concernaansluiting te laten ingaan op 1 januari 2010. Zij stelden voorts dat de Inspecteur door geen terugwerkende kracht te verbinden aan een beschikking concernaansluiting in strijd heeft gehandeld met beginselen van behoorlijk bestuur.

2.8

Het Hof heeft het beroep van belanghebbenden ongegrond verklaard.

3. Oe cassatiemiddelen

3.1

Schending van het recht, met name van artikel 97, lid 2, van de Wfsv, van artikel 5.4, lid 1, van de Regeling Wfsv en van beginselen van behoorlijk bestuur, met name het verbod van willekeur en het gelijkheidsbeginsel, alsmede van artikel 8:77 Awb, doordat het Hof heeft geoordeeld dat de Inspecteur de bevoegdheid heeft een verzoek om concernaansluiting in te willigen, maar daartoe niet verplicht is en ook niet verplicht is om gevolg te geven aan een verzoek van een belanghebbende de concernaansluiting te laten ingaan op een bepaalde datum, en dat daaraan niet afdoet dat de sectorindeling wel met terugwerkende kracht kan worden aangepast bij een onjuiste sectorindeling van rechtswege, zulks ten onrechte althans op gronden die de beslissing niet kunnen dragen, aangezien geen rechtsregel in de weg staat aan inwilliging van het verzoek van belanghebbende om terugwerkende kracht van de concernaansluiting tot 1 januari 2010, en voorts de Inspecteur niet de bevoegdheid had dat verzoek af te wijzen nu — naar niet in geschil is — vanaf die datum aan de materiële voorwaarden voor concernaansluiting werd voldaan, en bovendien in gevallen van onjuiste indeling in een bepaalde sector de sectorindeling wel met terugwerkende kracht kan worden aangepast, welke gevallen voor de hier aan de orde zijnde vraag als vergelijkbaar moeten worden aangemerkt.

Ter toelichting van dit cassatiemiddel merken wij het volgende op.

3.1.1

Belanghebbenden hebben bij het Hof primair gesteld dat het woord ‘kan’ in de Regeling Wfsv niet bedoeld is om regelgevende bevoegdheid of discretionaire beleidsbevoegdheid te geven aan de Inspecteur en hebben subsidiair gemotiveerd gesteld dat zo al sprake is van een beleidsvrijheid voor de Inspecteur, in casu de beginselen van behoorlijk bestuur zijn geschonden doordat de Inspecteur desgevraagd geen terugwerkende kracht heeft toegekend aan de concernaansluiting.

3.1.2

Tot het jaar 2008 had de Inspecteur de bevoegdheid om ambtshalve te besluiten tot een concernaansluiting. Deze bevoegdheid is vervallen bij een wijziging van de Regeling Wfsv (Regeling van 26 november 2007, nr. SV/WV/2007/33872). Uit deze wijziging volgt dat de Inspecteur met betrekking tot concernaansluitingen slechts een volgende rol heeft, en niet een leidende. De tekst van artikel 5.4 van de Regeling is toen gewijzigd doordat in de eerste regel van lid 1 toegevoegd zijn de woorden ‘op aanvraag van twee of meer werkgevers’. De ontneming van de bevoegdheid van de Inspecteur om ambtshalve tot een concernaansluiting te besluiten is als volgt toegelicht: ‘Artikel 5.4 gaat over de groepsaansluiting bij de sectorindeling. Het besluit dat twee of meer zelfstandige ondernemingen die tot een economische of organisatorische eenheid behoren, aangesloten zijn bij dezelfde sector wordt alleen genomen indien deze werkgevers dit vragen. Door de onderhavige wijziging wordt in de tekst van de regeling tot uitdrukking gebracht dat alleen op aanvraag en niet ambtshalve wordt besloten tot groepsaansluiting bij de sectorindeling. Het is door deze wijziging niet meer mogelijk om ambtshalve hiertoe te besluiten.’

3.1.3

Uit deze geschiedenis is een verklaring af te leiden voor het gebruik van het woord ‘kan’. Het woord ‘kan’ zal in lid 1 staan omdat de Inspecteur voor 2008 ook ambtshalve, dus zonder aanvraag van werkgevers, kon besluiten tot concernaansluiting. Toen moest het woord ‘kan’ daar dus om taalkundige redenen staan. Bij het schrappen van die ambtshalve bevoegdheid van de Inspecteur per 1 januari 2008 is het woord ‘kan’ gemakshalve gehandhaafd. In de Staatscourant is niet meer toegelicht omtrent de wijziging van de tekst van de Regeling, dan dat aan de tekst zijn toegevoegd de woorden ‘op aanvraag van twee of meer werkgevers’.

Het is evenwel denkbaar dat de regelgever het woord ‘kan’ heeft laten staan met het oog op de bijzin in de tweede volzin van lid 1 (de bijzin die begint met ‘tenzij’). In de bijzin is onder bepaalde omstandigheden kennelijk een beoordelingsruimte (en wellicht beleidsruimte) gegeven aan de Inspecteur. Die bijzin is in casu echter niet aan de orde en de daarin gegeven ruimte speelt dus in de onderhavige kwestie geen rol.

3.1.4

Het Hof heeft het recht geschonden door te oordelen dat artikel 5.4 van de Regeling Wfsv aan de Inspecteur de bevoegdheid geeft om, in afwijking van het verzoek van twee of meer werkgevers met ingang van een bepaalde datum een concernaansluiting te verkrijgen, zelf een andere datum van ingang te bepalen. De Inspecteur dient een verzoek om een beschikking tot concernaansluiting te honoreren als aan de voorwaarden van artikel 5.4, lid 1, is voldaan. Hij heeft slechts een beleidsvrijheid onder de omstandigheden als bedoeld in de bijzin van de tweede volzin van lid 1. Artikel 97, lid 2, van de Wfsv draagt de Inspecteur op om in zijn beschikking een datum van aansluiting te noemen. De mededeling door de Inspecteur van de precieze aanvangs- of einddatum is uiteraard ingevoerd omwille van de rechtszekerheid. Vanaf die datum moet de werkgever rekenen met een ander sectorpremiepercentage. De tekst van de Wfsv en die van de Regeling Wfsv sluiten terugwerkende kracht niet uit, maar laten terugwerkende kracht toe. Daarom kan in gevallen van onjuiste indeling in een bepaalde sector de sectorindeling (wel) met terugwerkende kracht worden aangepast. Het is aan de wet- en regelgever om eventueel voor te schrijven dat een concernaansluiting geen of slechts beperkt terugwerkende kracht heeft, zoals is gebeurd in artikel 5.5 van de Regeling Wfsv voor de sectoraansluiting in de metaal- en elektrotechnische industrie c.a. De Belastingdienst stelt volgens de Inspecteur — zie p. 2 van zijn verweerschrift voor het Hof — de ingangsdatum van een concernaansluiting nimmer vast met terugwerkende kracht. De Wfsv en de Regeling Wfsv laten evenwel terugwerkende kracht toe — uiteraard voor zover aan de materiële voorwaarden voor concernaansluiting is voldaan — en verschaffen de Inspecteur niet de bevoegdheid naar eigen inzicht de ingangsdatum vast te stellen of daaromtrent een eigen beleid te ontwikkelen.

3.1.5

Het gebruik van het woord ‘kan’ in artikel 5.4, lid 1, van de Regeling Wfsv geeft de Inspecteur dus niet de beleidsvrijheid om naar eigen goeddunken een verzoek om concernaansluiting af te wijzen. Het is zelfs onaannemelijk dat de regelgever aan de Inspecteur een belangenafweging heeft gegund, nu een toelichting in die zin ontbreekt in de Nota van Toelichting op de Regeling Wfsv en geen enkele richting is gegeven aan het nader te bepalen beleid. Daarbij komt dat de wet- en regelgeving op het stuk van de belasting- en premieheffing niet of nauwelijks vrije beleidsruimtes (ruimte voor belangenafweging) voor het bestuursorgaan kent. Trouwens, waarom zou het woord ‘kan’ de Inspecteur de beleidsvrijheid geven om stelselmatig terugwerkende kracht aan een gevraagde concernaansluiting te onthouden, terwijl de wet- en regelgever zelf terugwerkende kracht in artikel 97, lid 2, van de Wfsv en in artikel 5.4, lid 1, van de Regeling Wfsv niet heeft uitgesloten (en expliciet wel heeft uitgesloten in artikel 5.5 van de Regeling Wfsv)?

3.1.6

Als de Inspecteur niettemin een beleidsvrijheid zou toekomen wat betreft de ingangsdatum van de concernaansluiting, zouden belanghebbenden mogen verwachten dat de Inspecteur of zijn superieuren daaromtrent een beleidsregel zouden hebben vastgesteld. Gesteld noch gebleken is evenwel van het bestaan van een (bekendgemaakte) beleidsregel. De Inspecteur heeft zijn weigering het verzoek van belanghebbenden om terugwerkende kracht van de concernaansluiting in te willigen, in wezen gemotiveerd met niet meer dan een verwijzing naar een vaste gedragslijn.

Daargelaten dat zulks al op grond van artikel 4:82 van de Awb als een ontoereikende motivering moet worden aangemerkt, geeft (de motivering van) zijn besluit aldus geen blijk van een redelijke belangenafweging en heeft de Inspecteur daarom — anders dan het Hof heeft geoordeeld — niet gehandeld in overeenstemming met beginselen van behoorlijk bestuur.

3.1.7

Naar het belanghebbenden voorkomt heeft de Inspecteur bovendien gehandeld in strijd met het gelijkheidsbeginsel, door in hun geval geen terugwerkende kracht toe te staan en dat wel te doen bij het herstel van een onjuiste sectorindeling van rechtswege. Het Hof oordeelt hierover anders en wijst in dit verband erop dat de sectorindeling in het geval van belanghebbenden niet onjuist was. Dit verschil met de zelf gekozen sectorwijziging rechtvaardigt naar 's Hofs oordeel kennelijk een verschillende bejegening. Niet valt in te zien dat dit verschil van belang is voor de vraag of al of niet terugwerkende kracht kan worden verleend aan de sectorwijziging. Dit verschil is in ieder geval onvoldoende voor het (grote) verschil in behandeling. Het verschil in behandeling is daarmee disproportioneel. Overigens heeft de Inspecteur zelf hierop geen beroep gedaan. Het verschil is door het Hof ambtshalve bijgebracht ter rechtvaardiging van het verschil in beleid. Daarmee is het Hof buiten de rechtsstrijd getreden.

3.1.8