HR, 02-07-2021, nr. 20/02453

Beroepschrift 02‑07‑2021

Hoge Raad der Nederlanden

Belastingkamer

Postbus 20303

2500 EH 's‑GRAVENHAGE

Betreft: aanvulling beroep in cassatie

Edelhoogachtbaar College,

- 1.

In aanvulling op het beroepschrift in cassatie dat op 11 augustus jl. bij Uw Raad is ingekomen, stuur ik hierbij als bijlage een verklaring van belanghebbende, [X] te [Z], waarin zij mij als gemachtigde aanwijst. Daarnaast volgen thans de gronden van het beroep in cassatie.

Gronden

Schending Artikel 2.3 wet 1b 2001

2.

Artikel 2.3 Wet IB 2001 bepaalt dat belasting wordt geheven over het door de belastingplichtige in het kalenderjaar genoten belastbare inkomen. Het moet dus gaan om een genoten inkomen. In uitspraakonderdeel 4.4 t/m 4.6 geeft het Hof een redenering waaruit zou moeten blijken dat belanghebbende in 2016 een belastbaar inkomen uit sparen en beleggen van €6.522 heeft genoten in de zin van artikel 2.3 Wet IB 2001. Deze redenering berust op een onjuiste rechtsopvatting.

3.

Voor de interpretatie van het begrip genieten baseert het Hof zich terecht op de memorie van toelichting bij de Wet IB 2001. Daarin staat (met cursivering mijnerzijds): ‘Voor alle drie categorieën belastbaar inkomen is vastgelegd dat het gaat om door de belastingplichtige zelf genoten inkomen. Het woord ‘genoten’ geeft aan dat, wil inkomen of een inkomensbestanddeel bij de belastingplichtige belastbaar zijn, het bij hem moet zijn opgekomen of op grond van specifieke bepalingen geacht moet worden bij hem te zijn opgekomen. Het begrip genieten heeft daarmee dezelfde betekenis als onder het regime van de Wet op de inkomstenbelasting 1964’ (Kamerstukken Il, 1998/1999, 26 727, nr.3, p.78–79).

4.

Uit deze toelichtende tekst blijkt dat een genoten inkomen niets anders is dan een inkomen dat (ergens) is opgekomen; het is aldus een object waarvan de cumulatie in de tijd kan worden waargenomen. Daarnaast maakt de toelichtende tekst onderscheid tussen inkomen dat bij de belastingplichtige zelf is opgekomen en inkomen dat elders is opgekomen. In het eerste geval is de belastingplichtige de feitelijke genieter van het inkomen, in het tweede geval kan de belastingplichtige op grond van specifieke bepalingen worden aangewezen als genieter. Een voorbeeld daarvan is artikel 27 lid 2 Wet IB 1964 waarbij de schenker van een dividendbewijs wordt aangewezen als de genieter van het nadien nog vrijvallende dividend.

5.

Gebaseerd op dezelfde toelichtende tekst komt het Hof met een andere interpretatie en stelt in uitspraakonderdeel 4.6 met zoveel woorden dat een genoten inkomen een inkomen is dat is opgekomen of dat geacht moet worden te zijn opgekomen. Een dergelijke lezing maakt het begrip genieten inhoudsloos en is derhalve in strijd met de bedoeling van de wetgever om de betekenis ervan onder de Wet IB 1964 te handhaven onder de Wet IB 2001.

6.

Niet in geschil is het feit dat het belastbare inkomen van €6.522, waarvoor belanghebbende in 2016 in box 3 is aangeslagen, een onhaalbaar inkomen is. Bijgevolg is de €6.522 niet een inkomen dat ergens in de wereld is opgekomen. De €6.522 kunnen dan ook niet geacht worden bij belanghebbende te zijn opgekomen omdat het zich nergens gemanifesteerd heeft. Daarmee voldoet de €6.522 niet aan de bepaling dat het een genoten inkomen is en kan er geen belasting over geheven worden op voet van artikel 2.3 Wet IB 2001.

7.

Het genietingsvereiste uit de Wet IB 1964 zegt in feite dat inkomen pas dan belastbaar is bij een belastingplichtige als dat inkomen zich in de wereld heeft gemanifesteerd en toerekenbaar is aan de belastingplichtige. De wetgever heeft deze dubbele eis willen handhaven onder de Wet IB 2001. Het is nooit de bedoeling geweest om de manifestatie-eis te laten vallen. Dit blijkt ook uit het betoog van de Minister van Financiën tijdens de wetgevende vergadering op 26 januari 2000 waarin gesteld wordt dat in de praktijk voldaan zal zijn aan de manifestatie-eis omdat het forfaitaire inkomen voor iedereen haalbaar is (zie bijlage B bij het beroepschrift d.d. 22 januari 2020).

8.

In de lezing van het Hof wordt de manifestatie-eis losgelaten. Het Hof leest in de toelichting, kortgezegd, het volgende. Het woord genoten geeft aan dat, wil inkomen bij de belastingplichtige belastbaar zijn, het hem toerekenbaar moet zijn". Een dergelijke uitleg is inhoudsloos; het geeft aan het woord ‘genoten’ geen betekenis en moet daarom van de hand gewezen worden.

Artikel 5.2 wet ib 2001 is in 2016 en 2017 niet verbindend.

9.

De aangevallen Hofuitspraak berust impliciet op de aanname dat de Inspecteur gebonden is aan artikel 5.2. Deze aanname is onjuist, zoals beargumenteerd in het beroepschrift d.d. 22 januari 2020 (par. 18 t/m 20) en in de pleitnota (par. 1 t/m 3). Uit de wetsgeschiedenis) blijkt dat het ontwerpdomein voor artikel 5.2 kan worden omschreven als ‘het forfaitaire rendement is voor een ieder risicovrij haalbaar’ (Handelingen II, 1999/2000, 26 727, nr.41, p.3150–3153, tevens bijlage B bij beroepschrift d.d. 22 januari 2020). Binnen dit domein is toepassing van artikel 5.2 democratisch gelegitimeerd, daarbuiten onvoldoende. De omstandigheden in 2016 en 2017 waren van dien aard dat de forfaitaire rendementen onhaalbaar waren, waardoor toepassing van artikel 5.2 binnen zijn ontwerpdomein onmogelijk was.

Strijd met Artikel 1 ep bij het evrm

10.

In de jaren 2016 en 2017 is het gemiddeld haalbare risicovrije nominale rendement op bezittingen gezakt tot onder de grens van 1,2%. Dit impliceert dat box 3 heffingen confiscatoir uitwerken. In BNB 1993/241 heeft A-G Moltmaker al opgemerkt dat belastingheffing niet mag ontaarden in confiscatie. In de arresten van 14 juni 2019 van Uw Raad wordt vastgehouden aan deze lijn en box 3 heffingen in strijd met artikel 1 EP geacht bij een belastingdruk van meer dan 100%. Op grond hiervan zijn de onderliggende aanslagen IB/PVV 2016 en 2017 van belanghebbende in strijd met artikel 1 EP en dus onrechtmatig.

11.

In de jaren 2013 en 2014 was het gemiddeld haalbare risicovrije nominale rendement op bezittingen nog niet onder de grens van 1,2% gezakt. Naar mijn oordeel heeft Uw Raad om die reden overwogen dat voor die jaren box 3 heffingen niet in strijd zijn met artikel 1 EP mits er geen sprake is van een individuele buitensporige last. De aangevochten box 3 heffingen voor de jaren 2013 en 2014 zijn daarom veelal in stand gelaten omdat geen sprake was van individuele buitensporige lasten.

12.

Voor de jaren 2016 en 2017 is de situatie anders omdat sprake is van confiscerende heffingen. Belanghebbende ervaart in 2016 en 2017 een nominale belastingdruk in box 3 van respectievelijk 150% en 317%. Omdat artikel 1 EP confiscatie verbiedt, had het Hof de aanslagen in ieder geval zodanig moeten verminderen dat de belastingdruk niet boven de 100% uitkomt. Door dit niet te doen, heeft het Hof onrechtmatige besluiten ten onrechte in stand gelaten.

Onhaalbaarheid forfaits ook in 2017

13.

In 2017 is het box 3 stelsel zodanig aangepast dat het forfaitair toegerekende rendement op het totaal van de bezittingen afhankelijk is gemaakt van de omvang van het vermogen: hoe groter het vermogen, hoe hoger het forfait. Voor belanghebbende verandert er weinig: in 2016 en 2017 worden haar forfaits opgelegd van respectievelijk 4% en 3,79%.

14.

In uitspraakonderdeel 4.13 argumenteert het Hof dat de nieuwe forfaits in 2017 wel haalbaar zijn voor belastingplichtigen. Volgens het Hof mag de wetgever op basis van empirische gegevens uit 2012 een veronderstelling maken over de samenstelling van het vermogen van belanghebbende in 2017 en tevens een veronderstelling maken over de te verwachten rendementen in 2017 van de diverse vermogensonderdelen op basis van bepaalde historische rendementen. Belanghebbende zou dus 3,79% rendement kunnen halen door haar vermogen in te richten conform de forfaitaire mix. Deze redenering is evident onredelijk en onjuist.

15.

Op de eerste plaats is het niet waar dat belanghebbende vrij is in de keuze van haar vermogensmix. Zij is niet in staat is om haar vermogensmix ingrijpend te veranderen, zoals o.a. beargumenteerd in paragraaf 8 van het beroepschrift d.d. 23 januari 2020.

16.

Ten tweede is het enigszins bizar om niet het werkelijke rendement van de werkelijke en bekende vermogensbestanddelen te belasten, maar deze bekende samenstelling te gaan vervangen door een veronderstelde samenstelling en het veronderstelde rendement daarvan vervolgens te gaan belasten. Voor belanghebbende blijkt het veronderstelde rendement elf keer zo groot te zijn als het werkelijke rendement. Dit is een onredelijke uitkomst hetgeen impliceert dat de forfaitaire veronderstellingen onredelijk zijn.

17.

Ten derde mag van een forfait verwacht worden dat het de werkelijkheid van de belastingplichtige benadert. Het nieuwe forfait koppelt aan een vermogen met omvang X een vaste vermogensmix Y. Deze vaste mix is een soort van gemiddelde berekend op basis van belastinggegevens uit 2012. De spreiding rond dit gemiddelde is groot omdat individuele mixen sterk zullen afwijken van de forfaitaire mix. Dit geldt zeker voor belanghebbende: voor haar heeft de veronderstelde vermogensmix niets met haar realiteit te maken. De nieuwe regeling van de vaste vermogensmix is dan ook veel te onnauwkeurig om te kunnen voldoen aan het lawfulness-criterium.

18.

Tenslotte is de suggestie van het Hof dat empirische gegevens altijd een redelijke grondslag voor veronderstellingen vormen in zijn algemeenheid onjuist. Empirisch is bijvoorbeeld vast te stellen dat de gemiddelde leeftijd van de Nederlander rond de 40 jaar zal liggen. Dit gegeven zegt helemaal niets over de leeftijd van een willekeurige voorbijganger. Net zo min zegt een gemiddelde vermogensmix berekend uit de belastingaangiftes uit 2012 iets over de vermogensmix van een willekeurige belastingplichtige. De forfaitaire vermogensmix is een slag in de lucht; het is een evident onredelijke aanname.

Niet afgegeven beschikking ex Artikel 4:18 awb

19.

Bij brief van 19 augustus 2018 heeft belanghebbende de Inspecteur enerzijds in gebreke gesteld vanwege het niet tijdig beslissen op het bezwaar van 8 juni 2018 en anderzijds verzocht om de vereiste Awb-conforme procedure. De Inspecteur heeft hierop gereageerd per e-mail van 2 oktober 2018 met de woorden: ‘Hierbij ontvangt u de uitspraak op het bezwaarschrift tegen de aanslag IB/PVV 2017 (…). De uitspraak is gisteren tevens per post naar u verzonden. De ingebrekestelling is bij een collega in behandeling. Hierover zult u dan ook apart een beslissing ontvangen’.

20.

In navolging van de Rechtbank heeft het Hof onder verwijzing naar ECLI:NL:RVS:2016:409 geoordeeld dat een ingebrekestelling geen aanvraag is in de zin van artikel 4:17, lid 1, Awb. Dit oordeel is betwistbaar omdat de RVS slechts uitspraak heeft gedaan ‘onder de omstandigheden’ van de onderliggende casus waarbij sprake was van een kale ingebrekestelling. In de huidige casus is de ingebrekestelling versterkt met een nader verzoek en ligt de zaak anders.

21.

Daar komt nog bij dat de Inspecteur gereageerd heeft op de ingebrekestelling en op grond van overweging 3.1 uit bovengenoemde RVS-uitspraak is dit als een besluit aan te merken. De inhoud van dat besluit kan niet anders zijn dan dat de brief van 19 augustus 2018 door de Inspecteur zal worden behandeld als een verzoek om afgifte van een beschikking ex 4:18 Awb.

22.

Op 15 oktober 2018 is de termijn verstreken waarbinnen de beschikking ex 4:18 Awb ambtshalve had moeten worden afgegeven. Belanghebbende heeft tegen deze ontijdigheid apart beroep ingesteld bij de Rechtbank per beroepschrift d.d. 6 november 2018 (par.2). In het verweerschrift van 17 januari 2019 is de Inspecteur van mening een dwangsom aan belanghebbende te hebben verbeurd. Per brief van 11 februari 2019 heeft belanghebbende de Inspecteur aangemaand om binnen twee weken met een beschikking ex 4:18 Awb af te komen. Deze aanmaning kan worden opgevat als een ingebrekestelling vanwege het ontijdig beslissen op de aanvraag van 19 augustus 2018. Bij uitspraak van 18 november 2019 stelt de Rechtbank de hoogte van de dwangsom vast en verklaart het beroep tegen het niet tijdig afgeven van een beschikking ex 4:18 Awb ongegrond. Dit is onbegrijpelijk evenals het feit dat het Hof de Rechtbankuitspraak heeft bevestigd. Voor zover Rechtbank en Hof impliciet van oordeel zijn dat de Inspecteur niet tijdig een beschikking ex 4:18 hoefde af te geven, is dat oordeel onjuist.

23.

Belanghebbende had recht op afgifte van een beschikking ex 4:18 Awb vóór 15 oktober 2018. Dit recht is geschonden. Met de Rechtbankuitspraak van 18 november 2019 is enig rechtsherstel geboden, maar de onnodige vertraging is daarbij niet gecompenseer. Daarom handhaaft belanghebbende haar claim op een tweede dwangsom op de bovengenoemde gronden.

24.

Mocht deze claim falen dan vraagt belanghebbende er aandacht voor dat zij vanaf 8 november 2018 in beroep was bij de Rechtbank vanwege de niet afkomende beschikking ex 4:18 Awb. Op voet van artikel 8:55b lid 1 had zij recht op een rechterlijk oordeel ter zake vóór 20 december 2018. Ook dit recht is geschonden waardoor belanghebbende 11 maanden langer heeft moeten wachten dan wettelijk noodzakelijk was. In overeenstemming met heersende richtlijnen verzoek ik daarom om een immateriële schadevergoeding van 0000 voor belanghebbende.

Conclusie

25.

Zoals hierboven uiteengezet, schendt de aangevallen Hofuitspraak op diverse punten het recht dat belanghebbende beoogt te beschermen. Daarom wordt deze uitspraak voor cassatie voorgedragen.

Hoogachtend,

Uitspraak 02‑07‑2021

Inhoudsindicatie

Art. 2.13, 5.2 en 5.3 Wet IB 2001; art. 1 EP EVRM; belastingjaren 2016 en 2017; box 3-heffing in strijd met art. 1 EP?; behandeling stelselvraag door rechter tijdens massaalbezwaarprocedure (HR 2 juli 2021, ECLI:NL:HR:2021:963); beoordeling individuele en buitensporige last; interen op vermogen om belasting te voldoen.

Partij(en)

HOGE RAAD DER NEDERLANDEN

BELASTINGKAMER

Nummer 20/02453

Datum 2 juli 2021

ARREST

in de zaak van

[X] te [Z] (hierna: belanghebbende)

tegen

de STAATSSECRETARIS VAN FINANCIËN

op het beroep in cassatie tegen de uitspraak van het Gerechtshof 's-Hertogenbosch van 2 juli 2020, nrs. 19/00781 en 19/00782, op het hoger beroep van belanghebbende tegen een uitspraak van de Rechtbank Zeeland-West-Brabant (nrs. BRE 17/7583 en 18/7444) betreffende aan belanghebbende voor de jaren 2016 en 2017 opgelegde aanslagen in de inkomstenbelasting/premie volksverzekeringen. De uitspraak van het Hof is aan dit arrest gehecht.

1. Geding in cassatie

Belanghebbende, vertegenwoordigd door J.A.M. Janssen, heeft tegen de uitspraak van het Hof beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.

De Staatssecretaris van Financiën, vertegenwoordigd door [P], heeft een verweerschrift ingediend.

De Advocaat-Generaal P.J. Wattel heeft op 25 maart 2021 geconcludeerd tot gegrondverklaring van het beroep in cassatie.

Belanghebbende en de Staatssecretaris hebben schriftelijk op de conclusie gereageerd.

2. Uitgangspunten in cassatie

2.1

Aan belanghebbende zijn voor de jaren 2016 en 2017 aanslagen in de inkomstenbelasting/premie volksverzekeringen (hierna: IB/PVV) opgelegd waarbij onder meer belasting is geheven over een voordeel uit sparen en beleggen (hierna ook: box 3).

2.2

De aanslag IB/PVV voor het jaar 2016 is vastgesteld naar een belastbaar inkomen uit werk en woning van € 14.444 en een belastbaar inkomen uit box 3 van € 6.522. Belanghebbende heeft € 1.761 genoten aan opbrengsten van haar vermogen en was € 1.543 verschuldigd aan IB/PVV.De aanslag IB/PVV voor het jaar 2017 is vastgesteld naar een belastbaar inkomen uit werk en woning van € 14.754 en een belastbaar inkomen uit box 3 van € 6.081. Belanghebbende heeft € 1.244 genoten aan opbrengsten van haar vermogen en was € 1.354 verschuldigd aan IB/PVV.

2.3

De Staatssecretaris heeft bezwaarschriften tegen definitieve aanslagen IB/PVV voor de jaren 2016 en 2017 die betrekking hebben op de vermogensrendementsheffing aangewezen als massaal bezwaar als bedoeld in artikel 25a AWR (tekst tot 2016) respectievelijk artikel 25c AWR (tekst vanaf 2016).

2.4.1

De aanwijzing als massaal bezwaar voor het jaar 2016 geldt voor bezwaarschriften waarbij uitsluitend de rechtsvraag aan de orde is of de box 3-heffing op spaarsaldi naar haar aard in strijd is met artikel 1 EP bij het EVRM, en niet of de heffing een schending van de fair balance op grond van een individuele en excessieve last oplevert.

2.4.2

Het bezwaar van belanghebbende tegen de aanslag voor het jaar 2016 heeft niet uitsluitend betrekking op de hier vermelde rechtsvraag. De Inspecteur heeft het bezwaar in overeenstemming met afdeling 7.2 Awb en artikel 25a, lid 12, AWR (tekst tot 2016) behandeld en het bezwaar bij uitspraak ongegrond verklaard.

2.5.1

De aanwijzing als massaal bezwaar voor het jaar 2017 geldt voor bezwaarschriften waarbij de rechtsvraag aan de orde is of de box 3-heffing op regelniveau in strijd is met (i) artikel 1 EP bij het EVRM zonder dat de schending van de fair balance op het niveau van de individuele belastingplichtige wordt beoordeeld, of (ii) het discriminatieverbod van artikel 14 EVRM.

2.5.2

Het bezwaar van belanghebbende tegen de aanslag voor het jaar 2017 heeft betrekking op zowel de hiervoor vermelde rechtsvraag (hierna: de stelselvraag), als de vraag of de box 3-heffing leidt tot een individuele en buitensporige last (hierna: de individuele vraag).

2.5.3

De Inspecteur heeft belanghebbende meegedeeld dat de stelselvraag deel uitmaakt van de massaalbezwaarprocedure en dat hij de behandeling van die rechtsvraag zal aanhouden totdat de Hoge Raad zich daarover heeft uitgesproken. Hij heeft bij uitspraak op bezwaar de individuele vraag ontkennend beantwoord.

3. De oordelen van het Hof

3.1.1 Wat betreft het jaar 2016 heeft het Hof gewezen op het oordeel van de Hoge Raad in het arrest van 14 juni 2019, ECLI:NL:HR:2019:816, over dezelfde rechtsvraag met betrekking tot de box 3-heffing in de jaren 2013 en 2014, en overwogen dat er geen reden is te veronderstellen dat de situatie in 2016 anders is dan die in die jaren. Zelfs indien op stelselniveau de box 3-heffing een buitensporige en zware last voor belastingplichtigen vormt, is er geen plaats voor ingrijpen van de rechter, tenzij een individuele belastingplichtige in strijd met artikel 1 EP wordt geconfronteerd met een individuele en buitensporige last als gevolg van de box 3-heffing, aldus het Hof.

3.1.2 Gezien de hoogte van de box 3-heffing, het belastbare inkomen uit werk en woning, de aanwezigheid van een eigen woning zonder hypotheekschuld en de opbrengst van het vermogen kan de box 3-heffing voor het jaar 2016 naar het oordeel van het Hof niet worden aangemerkt als een zodanige last.

3.2.1 Wat betreft het jaar 2017 heeft het Hof overwogen dat het niet slechts moet beoordelen of belanghebbende wordt geconfronteerd met een individuele en buitensporige last, maar ook of de box 3-heffing een schending van artikel 1 EP op stelselniveau meebrengt. Een splitsing van het bezwaar vanwege een massaalbezwaarprocedure brengt niet mee dat de overige regels van de Awb buiten toepassing blijven. In een procedure als deze dient de rechter in volle omvang te beoordelen of het primaire besluit (de aanslag) juist is, omdat de wetgever in de bepalingen omtrent massaal bezwaar niet een van de Awb afwijkende regeling heeft getroffen, aldus het Hof.

3.2.2 Voorts heeft het Hof geoordeeld dat de door de wetgever gemaakte veronderstellingen over de samenstelling van en het rendement op het vermogen die ten grondslag liggen aan de box 3-heffing niet elke redelijke grond ontberen. Er kan dan ook niet worden gezegd dat de wetgever heeft gehandeld in strijd met het vereiste van fair balance, mede gelet op de ruime beoordelingsvrijheid die de wetgever heeft. Evenmin kan worden geoordeeld dat deze regeling niet voldoet aan de eisen van lawfulness. De rendementsheffing vanaf het jaar 2017 is op stelselniveau dan ook niet in strijd met artikel 1 EP, aldus het Hof.

3.2.3 Gezien de hoogte van de box 3-heffing, het belastbare inkomen uit werk en woning, de aanwezigheid van een eigen woning zonder hypotheekschuld en de opbrengst van het vermogen is naar het oordeel van het Hof van een individuele en buitensporige last ook voor het jaar 2017 geen sprake.

4. Beoordeling van de middelen

4.1

Voor zover middel 3 is gericht tegen het in 3.1.1 weergegeven oordeel van het Hof dat de box 3-heffing op stelselniveau niet tot vernietiging of verlaging van de aanslag IB/PVV voor het jaar 2016 kan leiden, faalt het omdat het Hof terecht heeft aangenomen dat hetgeen in het arrest van de Hoge Raad van 14 juni 2019, ECLI:NL:HR:2019:816, is beslist met betrekking tot de jaren 2013 en 2014 ook heeft te gelden met betrekking tot het jaar 2016.

4.2

Middel 3 richt zich tevens, net als middel 4, tegen het in 3.2.2 weergegeven oordeel van het Hof.Bij de beoordeling van deze middelen wordt vooropgesteld dat de hiervoor in 3.2.1 weergegeven oordelen van het Hof getuigen van een onjuiste rechtsopvatting. Zoals de Hoge Raad heeft overwogen in de vandaag uitgesproken prejudiciële beslissing in de zaak met kenmerk 20/03092 (ECLI:NL:HR:2021:963), waarvan een geanonimiseerd afschrift aan dit arrest is gehecht, was het Hof niet bevoegd het in 3.2.2 weergegeven oordeel te geven.Voor zover de middelen betogen dat dit oordeel op onjuiste of ontoereikende gronden berust, kunnen zij daarom niet tot cassatie leiden.

4.3.1

Middel 3 voor het overige is gericht tegen de in 3.1.2 en 3.2.3 weergegeven oordelen van het Hof dat belanghebbende door de box 3-heffing voor de jaren 2016 en 2017 niet is geconfronteerd met een buitensporige individuele last.

4.3.2

Belastingheffing is te beschouwen als regulering van eigendom in de zin van artikel 1 EP bij het EVRM. Artikel 1 EP bij het EVRM brengt mee dat een inbreuk op het recht op ongestoord genot van eigendom slechts is toegestaan indien er een redelijke mate van evenredigheid bestaat tussen de gebruikte middelen en het doel dat ermee wordt nagestreefd. Dit vereist het bestaan van een redelijke verhouding (fair balance) tussen voormeld algemeen belang en de bescherming van individuele rechten. Van een dergelijke redelijke verhouding is geen sprake indien de betrokken persoon wordt getroffen door een individuele en buitensporige last. Waar het gaat om de beoordeling van wat in het algemeen belang is en de keus van de middelen om dit belang te dienen, komt de wetgever een ruime beoordelingsvrijheid toe.

4.3.3

Bij de beoordeling of de belastingplichtige door de box 3-heffing wordt geconfronteerd met een individuele en buitensporige last, moet de rechter die heffing bezien in samenhang met de gehele financiële situatie van de betrokkene.De rechter moet bij zijn onderzoek of de heffing een individuele en buitensporige last vormt, alle relevante feiten en omstandigheden in zijn oordeel betrekken. In een geval als dit, waarbij de vraag voorligt of de heffing van IB/PVV leidt tot een individuele en buitensporige last indien de heffing over het inkomen uit sparen en beleggen hoger is dan het werkelijke rendement, moet ook in aanmerking worden genomen of en in hoeverre een belastingplichtige een zodanig laag inkomen heeft dat hij op zijn vermogen moet interen om de belasting te voldoen. In het algemeen kan immers worden aangenomen dat de wetgever met een belasting naar inkomen geen heffing beoogt waardoor de belastingplichtige op zijn vermogen moet interen om de verschuldigde belasting te kunnen voldoen. Daarom kan de omstandigheid dat de belastingplichtige door de heffing inteert zoals hier bedoeld, een aanwijzing zijn dat hij door die heffing wordt geconfronteerd met een buitensporige last.

4.3.4

Uit de bestreden uitspraak blijkt niet dat het Hof het hiervoor bedoelde onderzoek heeft verricht. Middel 3 slaagt in zoverre.

4.4

De middelen voor het overige kunnen niet tot cassatie leiden. De Hoge Raad hoeft niet te motiveren waarom hij tot dit oordeel is gekomen. Bij de beoordeling van de middelen in zoverre is het namelijk niet nodig om antwoord te geven op vragen die van belang zijn voor de eenheid of de ontwikkeling van het recht (zie artikel 81, lid 1, van de Wet op de rechterlijke organisatie).

4.5

Gelet op hetgeen hiervoor in 4.3.4 is overwogen, kan de uitspraak van het Hof niet in stand blijven. Verwijzing moet volgen voor een nader onderzoek naar de vraag of de box 3-heffingen voor belanghebbende een individuele en buitensporige last vormen.

5. Proceskosten

De Hoge Raad ziet geen aanleiding voor een veroordeling in de proceskosten.

Door het verwijzingshof zal worden beoordeeld of aan belanghebbende voor de kosten van het geding voor het Hof, van het geding voor de Rechtbank en in verband met de behandeling van het bezwaar een vergoeding moet worden toegekend.

6. Beslissing

De Hoge Raad:

- verklaart het beroep in cassatie gegrond,

- vernietigt de uitspraak van het Hof,

- verwijst het geding naar het Gerechtshof Arnhem-Leeuwarden ter verdere behandeling en beslissing van de zaak met inachtneming van dit arrest,

- draagt de Staatssecretaris van Financiën op aan belanghebbende te vergoeden het griffierecht dat belanghebbende voor de behandeling van het beroep in cassatie heeft betaald van € 131.

Dit arrest is gewezen door de vice-president R.J. Koopman als voorzitter, en de raadsheren E.N. Punt, P.M.F. van Loon, J. Wortel en A.F.M.Q. Beukers-van Dooren, in tegenwoordigheid van de waarnemend griffier F. Treuren, en in het openbaar uitgesproken op 2 juli 2021.

Conclusie 25‑03‑2021

Inhoudsindicatie

Feiten en geschil: De belanghebbende genoot in 2016 en 2017 een AOW-uitkering. Over die jaren had zij een box 1 inkomen ad € 14.444 respectievelijk € 14.754. Zij heeft in 2016 € 1.499 spaarrente genoten en € 262 groene-beleggingenopbrengst. In 2017 ontving zij € 667 rente en € 577 groene-beleggingenopbrengst. Haar box 3 heffing komt over beide jaren dicht bij c.q. ver over de 100% van haar inkomsten uit vermogen uit, afhankelijk van de berekeningswijze. Hoe men ook rekent, in 2007 werd haar vermogen aangetast door de box 3 heffing. De belanghebbende acht het eigendomsgrondrecht en het discriminatieverbod geschonden door de haar opgelegde box 3 heffing. Rechtbank en Hof: Op basis van HR BNB 2019/161 (massaal bezwaar box 3 2013 en 2014) hebben zowel de rechtbank als het hof haar (hoger) beroep verworpen, oordelende dat zo box 3 2016 en 2017 al een schending van het EVRM zou zijn op stelselniveau, de rechter die schending niet kan repareren, en dat op individueel niveau niet gebleken is van een individuele en buitensporige last, gezien belanghebbendes hypotheekvrije huis, AOW-uitkering en (inkomsten uit) vermogen. A-G Wattel merkt op dat box 3 in 2017 fundamenteel is gewijzigd. Sinds 2017 gaat de wetgever niet meer uit van een met weinig risico bereikbaar bodemforfait, maar belast hij alle box 3-plichtigen alsof hun risico, vermogenssamenstelling én rendement gelijk zijn aan het gemiddelde risico, rendement en vermogenssamenstelling. Dat maakt voor de toetsing aan het eigendomsgrondrecht op stelselniveau weinig uit, want de A-G acht het onwaarschijnlijk dat de Hoge raad, anders dan in de eerdere jaren, voor 2017 wél op stelselniveau zou willen ingrijpen; sleutelen aan het systeem is immers aan de wetgever, en stelselsleutelen is ook niet nodig voor individuele rechtsbescherming, die geboden kan worden op basis van de vraag of de belastingplichtige concreet een individual and excessive burden is opgelegd. ’s Hofs oordeel dat dat in casu niet het geval is, lijkt te stroken met de maatstaven daarvoor van de Hoge Raad en is op basis van die maatstaven en de vastgestelde feiten niet onbegrijpelijk. De onredelijke en willekeurige overbelasting van de belanghebbende leidt dus denkelijk niet tot cassatie op basis van schending van haar eigendomsgrondrecht omdat de lat daarvoor door de Hoge raad op een hoger ontnemingsniveau wordt gelegd. Maar bij toetsing aan het discriminatieverbod doet niet ter zake of sprake is van een buitensporige last of van ontneming, maar alleen of er gediscrimineerd en/of geprivilegieerd wordt zonder (voldoende) rechtvaardiging. In de massaal-bezwaarprocedures tot 2017 is niet de rechtsvraag gesteld of box 3 het discriminatieverbod schendt. Volgens de A-G blijkt uit de wetsgeschiedenis onmiskenbaar de bedoeling om alle box 3-plichtigen naar een gemiddeld vermogensrendement over een gemiddelde vermogenssamenstelling te belasten. Gegeven de definitie van ‘gemiddelde’, impliceert dat onontkoombaar de bedoeling om per vermogensomvangsklasse de ondergemiddelden te laten betalen voor de bovengemiddelden. Als de standaarddeviatie van het gemiddelde enorm is, streeft een inkomstenbelastingheffer met een dergelijk stelsel volgens de A-G geen legitimate aim na. Het wezenlijke doel én effect van het stelsel is dan immers om enerzijds willekeurig vergaand te discrimineren en anderzijds willekeurig vergaand te privilegiëren om de ondergemiddelden de belasting te laten opbrengen die de bovengemiddelden te weinig betalen. De ondergemiddelden kunnen - per definitie - het gemiddelde nooit inhalen. Als alle spaarders véél meer risico zouden gaan nemen én daarin succesvol zouden zijn, zou het gemiddelde rendement omhoog kruipen en zijn er per definitie toch weer evenveel ondergemiddelden. Bij heffing naar een gemiddeld rendement is overbelasting van de ondergemiddelden en onderbelasting van de bovengemiddelden per definitie onontkoombaar; het is het systeem. Op veelgeprezen Noors onderzoek naar de heterogeneity van vermogensrendementen van alle Noorse inkomstenbelastingplichtigen over 2004-2015 op basis van de gegevens van de Noorse belastingdienst, baseert de A-G dat de ‘average real return on net worth’ circa 3,8% van het vermogen beloopt, met een standaarddeviatie van 8,6%. Dat betekent dat de variantie in rendementen enorm is: het vermogensrendement van circa 95% van de belastingplichtigen lag tussen negatief 13,8% en positief 20,1%, en het vermogensrendement van circa 68% van de belastingplichtigen lag tussen negatief 5,2% en 12,4%. 5% van de belastingplichtigen waren nog verdere outlyers. Op de verticale assen van onderstaande grafiek staat het aantal belastingplichtigen dat het op de horizontale as genoemde rendement heeft behaald: De gevallen links van de 0% nominaal rendement (dubbel gearceerd) betalen een oneindig belastingtarief, want zij hebben verlies geleden. Bij 1,14% rendement (30% van het gemiddelde rendement ad 3,8%) vigeert een effectief belastingtarief van 100%. Links daarvan houdt niemand iets over. Omdat de standaarddeviatie zeer groot is (8,6%, dus 2,26 keer het gemiddelde) is ook het aantal gevallen zeer groot dat (zeer) ver van het gemiddelde ligt waarnaar iedereen wordt aangeslagen. Het effectieve tarief van een dergelijke inkomstenbelasting neemt snel toe naar – al vrij snel – oneindig naarmate men links verder van het gemiddelde geraakt, en daalt snel naarmate men rechts verder van het gemiddelde geraakt. De conclusie illustreert een en ander met grafieken en bij de conclusie is een daaraan ten grondslag liggend rekenfile van Prof. dr. C.L.J. Caminada gevoegd. Cruciaal voor een inkomstenbelasting die alle belastingplichtigen naar een gemiddeld rendement belast, zoals box 3 2017, is verder dat de heterogeneity ook bestaat binnen vermogenstitels. Dat betekent dat ook binnen de verschillende vermogenstitels (risico-arm, aandelen, onroerend goed, bedrijfs-obligaties, etc.) het rendement sterk verschilt tussen huishoudens: ook per vermogenstitel bestaat een grote variantie in rendement. Het betekent ook dat als elke box 3-plichtige de gemiddelde vermogenssamenstelling zou nabootsen, er nog steeds een zeer grote spreiding in rendementen rond het gemiddelde zou bestaan. Het stelsel zou ook in dat geval nog steeds de ondergemiddelden (veel) te veel laten betalen om het privilege van de bovengemiddelden te financieren. Die twee groepen wisselen over de jaren heen bovendien nauwelijks van plaats: het zijn globaal steeds dezelfde huishoudens die een negatief of laag rendement halen en steeds dezelfde huishoudens die het bovengemiddeld doen. A-G Wattel acht niet aannemelijk dat de cijfers voor Nederland significant anders zijn. Bij een dergelijke enorme standaarddeviatie is een stelsel dat het gemiddelde tot heffingsmaatstaf verheft zijns inziens een volledige ontkenning en daarmee een systemische schending van het discriminatieverbod. Het heeft als doel én als effect om zéér significant verschillende inkomstensituaties een identieke inkomstenbelasting op te leggen en daarmee om het discriminatieverbod te ontkennen: om de ondergemiddelden te laten betalen voor de bovengemiddelden. Bij een standaarddeviatie van ruim meer dan twee keer het gemiddelde rendement, kan het gemiddelde rendement zijns inziens onmogelijk nog als relevant aangemerkt worden om individueel rendement te belasten, waardoor de gemiddeldenbox 3 vanaf 2017 als inkomstenbelasting tot systeem verheven willekeur is. De A-G acht daarom box 3 2017 als inkomstenbelasting op stelselniveau onverenigbaar met het discriminatieverbod. Zijns inziens geldt feitelijk hetzelfde voor box 3 2016. Bij invoering in 2001 had box 3 een principieel ander karakter. Er waren toen vrijwel geen onder-de-vierprocent-risicomijders, die dus ook niet voor de boven-de-vierporcenters betaalden. Maar na de kredietcrisis werd alles anders. Anders dan onder het nieuwe box 3 regime was het onder het oude regime geenszins de bedoeling dat een even grote groep (veel) te veel betaalde als er een groep was die (veel) te weinig betaalde, en vóór de kredietcrisis was dat ook feitelijk geenszins het geval. Maar in 2016 was dat feitelijk inmiddels wél het geval en was de rendementsspreiding tussen de vermogenstitels significant toegenomen. Feitelijk was het in 2016 dus eigenlijk ook al zover als het in 2017 principieel en formeelwettelijk werd, en omdat de wetgever dat in de jaren vóór 2017 bewust zo gelaten heeft, moet hij volgens de A-G ook in die jaren al ook de bedoeling hebben gehad om spaarders en risicomijders (vergaand) te overbelasten om het fiscale privilege van de bovengemiddelden te financieren Conclusie: A-G Wattel geeft de Hoge Raad in overweging om middel (iv) gegrond te verklaren, om box 3 2017 én 2016 overenigbaar te verklaren met het discriminatieverbod en het vooralsnog aan de wetgever over te laten om de stelselmatige discriminatie en privilegiëring van box 3-plichtigen op te heffen.

Partij(en)

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummer 20/02453

Datum 25 maart 2021

Belastingkamer B

Onderwerp/tijdvak Inkomstenbelasting/premies volksverzekeringen 2016 en 2017

Nr. Gerechtshof 19/00781 en 19/00782

Nr. Rechtbank BRE 17/7583 en 18/7444

CONCLUSIE

P.J. Wattel

in de zaak van

[X]

tegen

de Staatssecretaris van Financiën

1. Overzicht

1.1

De belanghebbende genoot in 2016 en 2017 een AOW-uitkering. Over deze jaren heeft zij een belastbaar inkomen uit werk en woning (box 1) aangegeven ad € 14.444 respectievelijk € 14.754. Zij heeft in 2016 € 1.499 spaarrente genoten en € 262 groene beleggingen-opbrengst. In 2017 ontving zij € 667 rente en € 577 groene beleggingenopbrengst. Haar box 3 heffing komt over beide jaren dicht bij c.q. ver over de 100% van haar inkomsten uit vermogen uit, afhankelijk van de berekeningswijze. Hoe men ook rekent, in 2007 wordt haar vermogen aangetast door de box 3 heffing.

1.2

Op basis van uw arrest HR BNB 2019/161 (massaal bezwaar box 3 2013 en 2014) hebben zowel de rechtbank als het gerechtshof haar (hoger) beroep verworpen, oordelende dat zo box 3 2016 en 2017 al een schending van het EVRM zou zijn op stelselniveau, de rechter die schending niet kan repareren, en dat op individueel niveau niet gebleken is van een individuele en buitensporige last, gezien belanghebbendes hypotheekvrije huis, AOW-uitkering en (inkomsten uit) vermogen.

1.3

De belanghebbende acht het eigendomsgrondrecht en het discriminatieverbod geschonden door de haar opgelegde box 3 heffing. Met de Rechtbank en het Hof meen ik dat niet te verwachten valt dat u over box 3 2016 op stelselniveau voor wat betreft het eigendomsrecht anders zult oordelen dan op dat niveau over de boxen 2013 t/m 2015.

1.4

Maar in 2017 is box 3 fundamenteel gewijzigd. Sinds 2017 acht de wetgever niet langer een bodemforfait met weinig risico bereikbaar, maar acht hij voor alle box-3-plichtigen het gemiddelde rendement bij de gemiddelde vermogenssamenstelling benaderbaar. Hij belast sinds 2017 alle box 3-plichtigen alsof hun risico, vermogenssamenstelling én rendement gelijk zijn aan het gemiddelde risico, rendement en vermogenssamenstelling.

1.5

Dat maakt voor de toetsing aan het eigendomsgrondrecht op stelselniveau denkelijk weinig uit. Ik vertaal het door u in HR BNB 2019/161 gestelde criterium voor schending van het eigendomsrecht door box 3 op stelselniveau naar box 3 2017: die schending doet zich voor als het gemiddeld op vermogens, oplopend van nihil tot boven € 975.000, algemeen haalbare rendement op de wettelijk veronderstelde gemiddelde vermogensmix, in 2017 lager is dan (30% * 2,78% =) 0,83% oplopend naar (30% * 5,39% =) 1,62%. Aan dit criterium wordt nooit voldaan, omdat het gemiddelde nooit lager is dan het gemiddelde. Hoe dan ook is niet waarschijnlijk dat u voor 2017 wél op basis van het eigendomsrecht op stelselniveau zou willen ingrijpen. U zou dan immers zelf moeten gaan sleutelen aan het systeem, hetgeen u aan de wetgever acht, terwijl stelselsleutelen niet nodig is voor individuele eigendomsrechts-bescherming, die immers geboden kan worden op basis van de vraag of de belastingplichtige concreet een individual and excessive burden is opgelegd.

1.6 ’

’s Hofs oordeel dat de belanghebbende geen individual and excessive burden is opgelegd, lijkt te stroken met uw maatstaven daarvoor en is, gegeven de door het Hof vastgestelde feiten, op basis van die maatstaven niet onbegrijpelijk. Met de belanghebbende meen ik dat zij onredelijk en willekeurig overbelast wordt, maar dat leidt denkelijk niet tot cassatie op basis van schending van haar eigendomsgrondrecht omdat de lat daarvoor door u op een hoger ontnemingsniveau wordt gelegd.

1.7

Bij toetsing aan het discriminatieverbod doet echter niet ter zake of al dan niet sprake is van een buitensporige last of van ontneming, maar alleen of er gediscrimineerd en/of geprivilegieerd wordt zonder (voldoende) rechtvaardiging.

1.8

In de massaal-bezwaarprocedures tot 2017 is niet de rechtsvraag aan u voorgelegd of box 3 het discriminatieverbod schendt. Dat is thans wel het geval, en ook in de lopende massaal-bezwaarprocedure over box 3 2017, waarin sprongcassatie is ingesteld. Ik toets hieronder box 3 2017 aan het discriminatieverbod, waarvan volgens de wetsgeschiedenis onmiskenbaar de bedoeling is om alle box 3-plichtigen naar een gemiddeld vermogens-rendement over een gemiddelde vermogenssamenstelling te belasten. Gegeven de definitie van ‘gemiddelde’, impliceert dat onontkoombaar de bedoeling om per vermogensomvangs-klasse de ondergemiddelden te laten betalen voor de bovengemiddelden. Als de standaarddeviatie van het gemiddelde groot is, en zeker als zij enorm is – en dat is zij; zie hieronder - streeft een inkomsten-belastingheffer met een dergelijk stelsel mijns inziens geen legitimate aim na. Het wezenlijke doel en effect van het stelsel is dan immers om enerzijds willekeurig vergaand te discrimineren en anderzijds willekeurig vergaand te privilegiëren om de ondergemiddelden de belasting te laten opbrengen die de bovengemiddelden te weinig betalen, nu voor iedereen een plat tarief van 30% zou moeten gelden; de individuele rendementen zijn bij een dergelijke enorme standaarddeviatie veel te gespreid om een gemiddelde als heffingsgrondslag voor iedereen te kunnen aanvaarden.

1.9

U merke op dat de ondergemiddelden - per definitie - het gemiddelde nooit kunnen inhalen. Als alle spaarders en andere risicomijders, die de grootste populatie binnen de ondergemiddelden zijn, véél meer risico zouden gaan nemen én daarin succesvol zouden zijn, zou het gemiddelde rendement immers omhoog kruipen en zijn er per definitie toch weer evenveel ondergemiddelden. Bij heffing naar een gemiddeld rendement is overbelasting van de ondergemiddelden en onderbelasting van de bovengemiddelden per definitie onontkoombaar; het is het systeem.

1.10

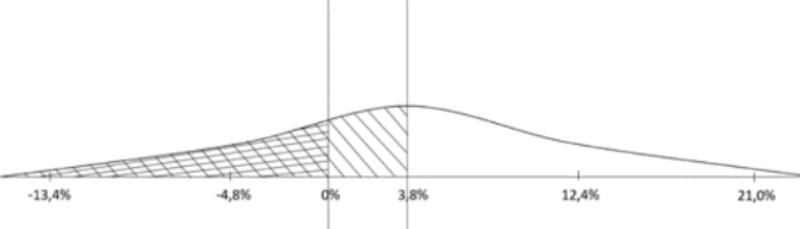

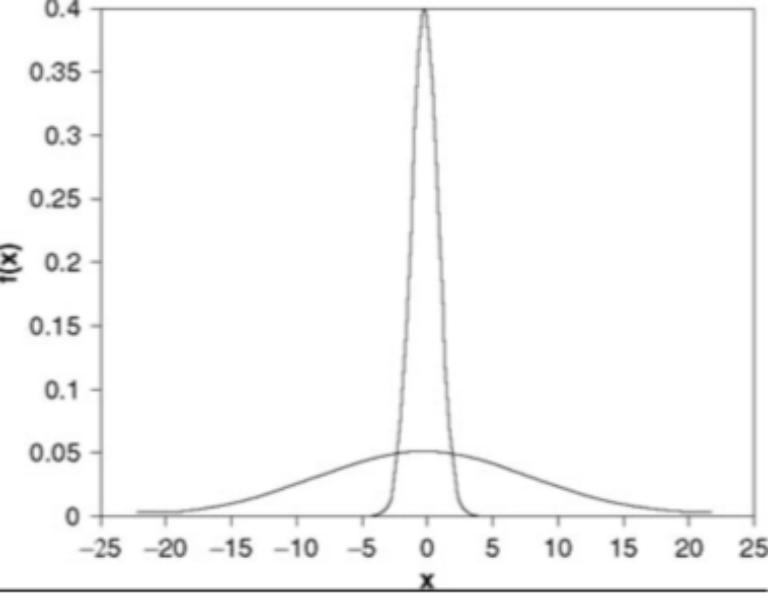

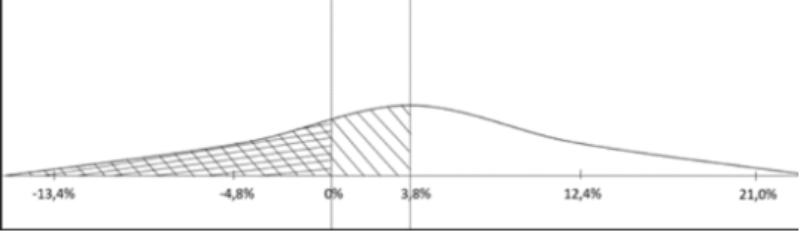

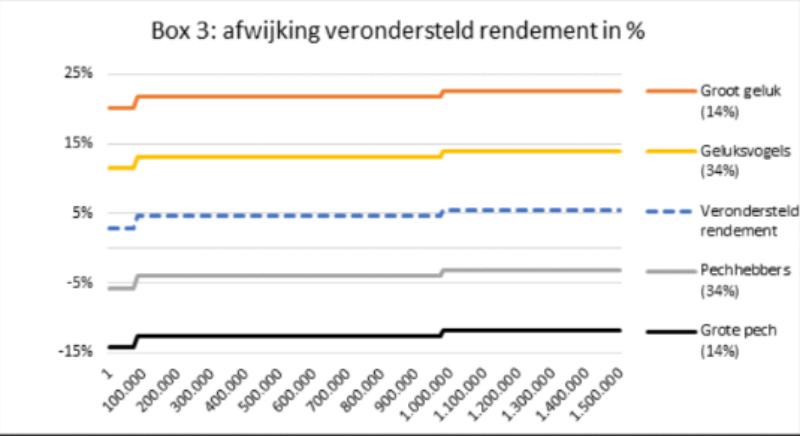

Uit door deskundigen als beste ooit aangemerkt Noors onderzoek naar de heterogeneity van vermogensrendementen van alle Noorse inkomstenbelastingplichtigen over een 11-jaarsperiode periode 2004-2015, op basis van de gegevens van de Noorse belastingdienst, blijkt een ‘average real return on net worth’ van 3,8% van het vermogen, met een standaarddeviatie van 8,6%. Dat betekent dat de variantie in rendementen enorm is: het vermogensrendement van circa 95% van de Noorse belastingplichtigen lag tussen negatief 13,8% en positief 20,1% (34 punten uit elkaar: 2 x de standaarddeviatie aan beide zijden van het gemiddelde) en het vermogensrendement van circa 68% van de belastingplichtigen lag tussen negatief 5,2% en 12,4% (17,6 punten uit elkaar: 1 x de standaarddeviatie van het gemiddelde). 5% van de belastingplichtigen waren nog verdere outlyers. Op de verticale assen van onderstaande grafiek staat het aantal belastingplichtigen dat het op de horizontale as genoemde rendement heeft behaald:

1.11

Als op dat gemiddelde rendement van 3,8% voor iedereen een tarief van 30% wordt toegepast, zoals in Nederland, betalen alle gevallen links van het gemiddelde een effectief (veel) hoger tarief en alle gevallen rechts ervan een (veel) lager effectief tarief. De gevallen links van de 0% nominaal rendement (dubbel gearceerd) betalen een oneindig belastingtarief, want zij hebben verlies geleden. Bij 1,14% rendement (30% van het gemiddelde rendement ad 3,8%) vigeert een effectief belastingtarief van 100%. Links daarvan houdt niemand iets over. Omdat de standaarddeviatie zeer groot is (8,6%, dus 2,26 keer het gemiddelde) is ook het aantal gevallen zeer groot dat (zeer) ver van het gemiddelde ligt waarnaar iedereen wordt aangeslagen. Het effectieve tarief van een dergelijke inkomstenbelasting neemt snel toe naar – al vrij snel – oneindig naarmate men links verder van het gemiddelde geraakt, en daalt snel naarmate men rechts verder van het gemiddelde geraakt, zoals hieronder te zien is (bron: berekeningen Koen Caminada, Universiteit Leiden):

1.12

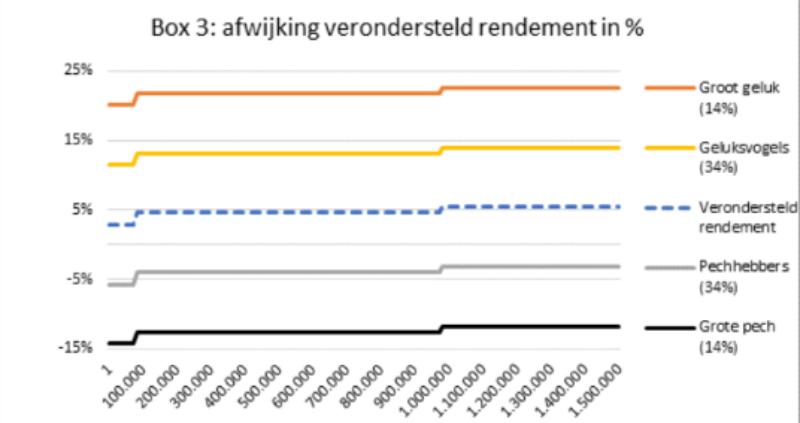

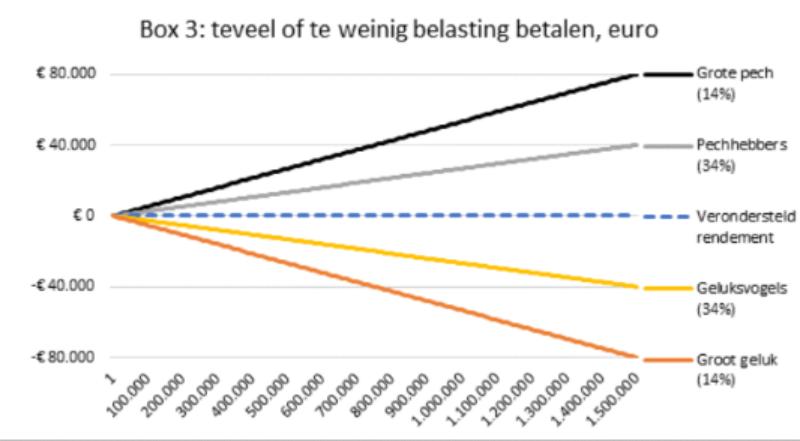

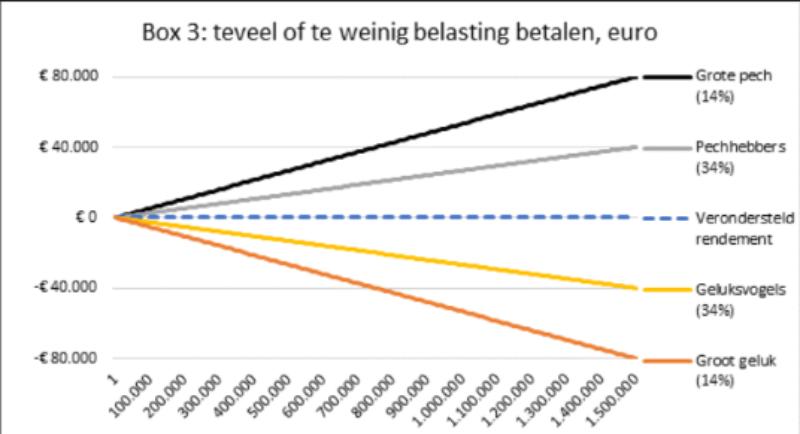

De eerste grafiek toont eenmaal en tweemaal de standaarddeviatie van het gemiddelde en laat dus de bandbreedte van de rendementen zien: van alle box 3-belastingplichtigen (100%) heeft een subgroep van 14% groot geluk door een (veel) hoger dan het gemiddelde rendement, nl. tussen 1 en 2 keer de standaarddeviatie hoger. De subgroep geluksvogels is 34% groot met een rendement dat maximaal 1 x de standaarddeviatie hoger is dan het gemiddelde rendement. Van de pechvogels, samen eveneens 50% van alle box 3-plichtigen, heeft een subgroep van 34% pechhebbers een rendement gehaald dat maximaal 1 x de standaarddeviatie lager is dan het gemiddelde rendement. Grote pech is er voor 14% van de belastingplichtigen (28% van het totaal van de pechhebbers) vanwege hun zeer aanzienlijk lager dan gemiddeld rendement, nl. tussen 1 en 2 x de standaarddeviatie lager dan het gemiddelde. De tweede grafiek laat zien voor welke bedragen deze groepen worden over- respectievelijk onderbelast om hen in totaal de gewenste belastingopbrengst over het gemiddelde te laten opbrengen.

1.13

Eveneens cruciaal voor een inkomstenbelasting die iedereen naar een gemiddelde belast, is het onderzoeksresultaat dat de heterogeneity ook bestaat binnen vermogenstitels, omdat het betekent dat (i) ook binnen de onderscheiden vermogenstitels (risico-arm, aandelen, onroerend goed, bedrijfsobligaties, etc.) het rendement sterk verschilt tussen huishoudens en dus ook per vermogenstitel een grote variantie in rendement bestaat, en (ii) dat ook als elke box 3-plichtige de gemiddelde vermogenssamenstelling zou nabootsen, er nog steeds een zeer grote spreiding in rendementen rond het gemiddelde zou blijven bestaan. Het stelsel zou dus ook in dat geval nog steeds de ondergemiddelden (veel) te veel laten betalen om het privilege van de bovengemiddelden te financieren; het zou nog steeds systemisch op individueel niveau onaanvaardbaar discrimineren en privilegiëren. De standaarddeviatie zou weliswaar kleiner zijn, maar voor een inkomstenbelasting nog steeds onverantwoord groot. Dat kan niet aanvaard worden op de grond dat het volgend jaar andersom zou kunnen zijn, want dat is niet zo: het Noorse onderzoek wijst uit dat er over de jaren heen weinig grensverkeer is tussen de ondergemiddelden en de bovengemiddelden, zodat de kansen dus niet per jaar keren: het zijn globaal juist steeds dezelfde huishoudens die een negatief of laag rendement halen en steeds dezelfde huishoudens die het bovengemiddeld doen: “(…) individual wealth returns exhibit substantial persistence over time.”

1.14

Het is niet aannemelijk dat de cijfers voor Nederland significant anders zijn. Bij een dergelijke enorme standaarddeviatie is een stelsel dat het gemiddelde tot heffingsmaatstaf verheft mijns inziens een volledige ontkenning en daarmee een systemische schending van het discriminatieverbod. Het heeft als doel én als effect om zéér significant verschillende inkomstensituaties een identieke inkomstenbelasting op te leggen en daarmee om het discriminatieverbod te ontkennen: om de ondergemiddelden te laten betalen voor de bovengemiddelden. Bij een standaarddeviatie van ruim meer dan twee keer het gemiddelde rendement, kan dat gemiddelde rendement mijns inziens onmogelijk als relevant aangemerkt worden om individueel rendement te belasten, waardoor de gemiddeldenbox 3 vanaf 2017 als inkomstenbelasting tot systeem verheven willekeur is.

1.15

Wat betekent dit voor box 3 2016? Box 3 had bij invoering in 2001 een principieel ander karakter als gematigde belasting op een voor iedereen - zelfs op Staatsobligaties (destijds 6% rente) – risicoloos haalbaar nettorendement van 4% van het nettovermogen. Niemand hoefde onder de 4% te zitten, behalve bij verliezen, maar die waren dan een gevolg van eigen keuzen voor risico’s. 4% was een reëel bodemforfait, ruim beneden het gemiddelde. Er waren toen vrijwel geen onder-de-vierprocenters, die dus ook niet voor de boven-de-vierporcenters betaalden. Na de kredietcrisis werd alles anders. Het gemiddelde rendement daalde en volgens de Staatssecretaris ‘benaderde’ het in 2016 de 4% nog slechts. Anders dan onder het nieuwe box 3 regime was het onder het oude regime geenszins de bedoeling dat een even grote groep (50%) (veel) te veel betaalde als er een groep was (50%) die (veel) te weinig betaalde en vóór de kredietcrisis was dat ook feitelijk geenszins het geval. Maar in 2016 was dat feitelijk inmiddels wél het geval en was de rendementsspreiding tussen de vermogenstitels significant toegenomen; op risicoloze vermogenstitels was (en is) geen enkele eer meer te halen, terwijl bijvoorbeeld koopwoningen moeilijk bij te benen waren (en zijn). Feitelijk was het in 2016 dus eigenlijk ook al zover als het in 2017 principieel en formeelwettelijk werd. Het voornaamste verschil met 2017 is dat de lijntjes in de bovenste figuur in 1.10 hierboven in 2016 niet geknikt, maar ononderbroken horizontaal liepen. Een wetgever die dat dan bewust zo laat, had dan mijns inziens ook in de jaren vóór 2017 al de bedoeling om spaarders en risicomijders (vergaand) te overbelasten om het fiscale privilege van de bovengemiddelden te financieren.

1.16

Ik geef u in overweging om middel (iv) gegrond te verklaren, box 3 2017 én box 3 2016 als inkomstenbelasting op stelselniveau onverenigbaar te verklaren met het discriminatieverbod en het vooralsnog aan de wetgever over te laten om de stelselmatige discriminatie en privilegiëring van box 3-plichtigen op te heffen.

2. De feiten en het geding in feitelijke instanties

De feiten

2.1

De belanghebbende genoot in 2016 en 2017 een AOW-uitkering. Over deze jaren heeft zij een belastbaar inkomen uit werk en woning (box 1) aangegeven ad € 14.444 respectievelijk € 14.754. Zij heeft in 2016 € 1.499 spaarrente genoten en € 262 groene beleggingen-opbrengst. In 2017 ontving zij € 667 rente en € 577 groene beleggingenopbrengst.

2.2

Haar vermogen bestond in 2016 uit Nederlandse bank- en spaartegoeden ad € 187.495 en € 48.162 aan vrijgestelde groene beleggingen, zodat box 3 bij haar werd toegepast, na aftrek van een heffingsvrij vermogen ad 24.437, op een vermogen ad € 163.058. In 2017 bestond haar vermogen uit Nederlandse bank- en spaartegoeden in Nederland ad € 185.407 en € 48.469 aan vrijgestelde groene beleggingen. Na aftrek van een heffingsvrij vermogen ad € 25.000 is box 3 bij haar toegepast op een vermogen ad € 160.407.

2.3

De haar opgelegde aanslag IB/PVV 2016 is berekend naar een belastbaar inkomen uit werk en woning (box 1) ad € 14.444 en een belastbaar inkomen uit sparen en beleggen (box 3) ad € 6.522. De over het box 3 inkomen verschuldigde inkomstenbelasting ad 30% bedraagt € 1.956. De belanghebbende geniet een heffingskorting voor groene beleggingen ad € 338. Haar box 3-heffing 2016 bedroeg dus 92% van haar vermogensrendement, als men de inflatie en het heffingsvrije vermogen veronachtzaamt maar de vrijgestelde groene opbrengst meetelt. De belanghebbende doet dat laatste niet en komt uit op een effectief nominaal tarief ad 150% (dat ik niet kan reproduceren; ik kom op die basis op 130%)

2.4

De aanslag IB/PVV 2017 is berekend naar een box 1 inkomen ad € 14.754 en een box 3 inkomen ad € 6.081. De over het box 3 inkomen verschuldigde inkomstenbelasting ad 30% bedraagt € 1.824. De belanghebbende geniet een heffingskorting voor groene beleggingen ad € 340. Haar box 3-heffing 2017 bedroeg dus 120% van haar vermogensrendement, als men de inflatie en het heffingsvrije vermogen veronachtzaamt, maar de vrijgestelde groene opbrengst meetelt. De belanghebbende doet dat laatste niet en komt uit op een effectief nominaal tarief ad 317% (dat ik niet kan reproduceren; ik kom op die basis op 273%).

2.5

De belanghebbende heeft voor beide jaren bezwaar gemaakt tegen de box 3 heffing. De Inspecteur heeft haar bezwaren ongegrond verklaard.

2.6

In geschil was of (i) de Inspecteur de zorgvuldigheids- en motiveringsbeginselen heeft geschonden, (ii) de aanslagen moeten worden verminderd omdat het door de wetgever in box 3 veronderstelde rendement voor haar feitelijk niet haalbaar was en ook niet als ‘genoten’ kan worden beschouwd in de zin van art. 2.3 Wet IB, (iii) de box 3 heffing het eigendomsrecht ex art. 1 Eerste Protocol EVRMschendt, (iv) de belanghebbende recht heeft op een dwangsom wegens het te laat vaststellen van de initiële dwangsom wegens te laat beslissen en (v) zij recht heeft op schadevergoeding wegens te laat vaststellen van de dwangsom.

De Rechtbank Zeeland-West-Brabant

2.7

Bij de Rechtbank stelde de belanghebbende dat op grond van art. 2.3 Wet IB 2001 inkomen uit sparen en beleggen slechts belastbaar kan zijn voor zover het is ‘genoten’, i.e. daadwerkelijk ontvangen. Omdat het wettelijk veronderstelde inkomen uit sparen en beleggen door haar niet tot dat bedrag is ontvangen, kan het volgens haar in zoverre niet worden belast. De Rechtbank heeft op basis van de wetsgeschiedenis geoordeeld dat ‘genoten’ in art. 2.3 Wet IB betekent: bij de belastingplichtige opgekomen of op grond van een wettelijk bepaling geacht te zijn opgekomen. Nu het forfaitair bepaalde box 3 inkomen in art. 5.2 Wet IB 2001 wordt gesteld op een percentage van de rendementsgrondslag, wordt dat inkomen geacht bij de belanghebbende te zijn opgekomen. Daarmee is het door de wet veronderstelde inkomen in 2016 en 2017 door de belanghebbende ‘genoten’ in de zin van art. 2.3 van de Wet IB 2001, aldus de Rechtbank.

2.8

Met betrekking tot belanghebbendes beroep op art. 1 Protocol I EVRM zag de Rechtbank op stelselniveau geen aanleiding om voor 2016 anders te oordelen dan de Hoge Raad voor 2013 en 2014 heeft gedaan in HR BNB 2019/161 c.a.en voor 2015 in HR 5 juli 2019, ECLI:NL:HR:2019:1108 ,in al welke jaren het wettelijk veronderstelde voordeel uit sparen en beleggen eveneens 4% van het netto vermogen bedroeg, en dus ook niet om in te grijpen. De belanghebbende heeft verder niet aannemelijk gemaakt dat zij door box 3 2016 individueel zwaarder is getroffen dan andere belastingplichtigen “in een vergelijkbare financiële situatie met vergelijkbaar samengestelde vermogens met eenzelfde omvang.”

2.9

Voor 2017, vanaf welk jaar het box 3 regime is gewijzigd, heeft de Rechtbank geoordeeld dat de belanghebbende niet aannemelijk heeft gemaakt dat het naar het nieuwe gedifferen-tieerde tarief belaste nieuwe veronderstelde rendement niet haalbaar was, zodat er ook voor dat jaar geen grond is om een schending van art. 1 Protocol I EVRM aan te nemen. Zelfs als dat anders zou zijn, volgt uit HR BNB 2019/161 over box 3 2013 en 2014 (zie 5.31 hieronder) en 5 juli 2019, ECLI:NL:HR:2019:1108 over box 3 2015 dat een stelselmatige schending van het EVRM een rechtstekort produceert waarin niet kan worden voorzien zonder op stelselniveau keuzes te maken die volgens HR BNB 2018/144,r.o. 2.5.1, niet voldoende duidelijk uit het wettelijke stelsel zijn af te leiden. Dan past de rechter ten opzichte van de wetgever terughoudendheid bij het voorzien in zo’n rechtstekort op stelselniveau. De belanghebbende heeft volgens de Rechtbank tenslotte ook voor 2017 niet aannemelijk gemaakt dat zij door box 3 individueel zwaarder is getroffen dan andere belastingplichtigen in een vergelijkbare financiële situatie met vergelijkbaar samengestelde vermogens van vergelijkbare omvang.

2.10

De Rechtbank heeft belanghebbendes beroepen op beginselen van behoorlijk bestuur verworpen. De belasting is geheven overeenkomstig de Wet IB 2001 en de wetgever heeft de inspecteur geen enkele ruimte gegeven om van die wet af te wijken, zodat hij het evenredigheidsbeginsel niet geschonden kan hebben. Zij heeft haar stelling dat de Inspecteur het zorgvuldigheids- of het motiveringsbeginsel heeft geschonden, niet feitelijk onderbouwd.

2.11

Ter zake van de dwangsom geldt dat de Inspecteur, gezien de ingebrekestelling op 21 augustus 2018, tot 4 september 2018 had om uitspraak op bezwaar te doen. Vanaf die datum was hij ex art. 4:17 Awb een dwangsom verschuldigd. De Inspecteur heeft uitspraak gedaan op 1 oktober 2018. De partijen zijn het eens dat de Inspecteur aldus een dwangsom ad € 670 heeft verbeurd. De Rechtbank heeft de dwangsom op dat bedrag vastgesteld.

2.12

Op belanghebbendes stelling dat de Inspecteur nóg een dwangsom heeft verbeurd omdat hij niet tijdig een dwangsombesluit ex art. 4:18 Awb heeft genomen, oordeelde de Rechtbank dat een dwangsombesluit geen beschikking op aanvraag is in de zin van art. 4:17(1) Awb, zodat er geen wettelijke basis is voor verbeuring van een dwangsom wegens het niet-tijdig nemen van een dwangsombesluit. De Rechtbank heeft daarbij verwezen naar een uitspraak van de Afdeling Bestuursrechtspraak van de Raad van State.

Het Gerechtshof 's-Hertogenbosch

2.13

Ook het Hof heeft het beroep op de zorgvuldigheids- en motiveringsbeginselen afgewezen. Een onjuiste of gebrekkige motivering van de uitspraak op bezwaar leidt in beginsel niet tot vernietiging van die uitspraak, nu het erom gaat of de aanslag naar het juiste bedrag is vastgesteld. Als de Inspecteur onvoldoende zou hebben gemotiveerd, motiveert de rechter alsnog als hij de aanslag correct acht; de Rechtbank heeft haar bevestigende oordeel uitgebreid gemotiveerd.

2.14

Het Hof heeft het beroep op de term ‘genoten’ in art. 2.3 Wet IB 2001 verworpen op dezelfde gronden als de Rechtbank.

2.15

Op belanghebbendes stelling dat box 3 art. 1 Protocol I op stelselniveau schendt omdat de heffing niet in redelijke verhouding staat tot het werkelijke rendement op spaarsaldi en elke vorm van bewijs van de werkelijkheid is uitgesloten, heeft ook het Hof voor 2016 verwezen naar HR BNB 2019/161,inhoudende dat voor 2013 en 2014 het door de wetgever voor een lange reeks van jaren veronderstelde rendement van 4% niet meer haalbaar was zonder (veel) risico te nemen. Het Hof ziet geen reden om te veronderstellen dat dit anders was in 2016. Maar ook als het nominaal zonder (veel) risico’s gemiddeld haalbare rendement zelfs lager zou zijn dan de effectieve nominale belasting ad 1,2% van het netto vermogen, kan de rechter het daardoor ontstane rechtstekort niet repareren op stelselniveau. Hij kan alleen ingrijpen op individueel niveau, als de belastingplichtige door de box 3 heffing wordt onderworpen aan een individuele en buitensporige last. Daarvan acht het Hof geen sprake, gelet op belanghebbendes box 1 inkomen, haar bezit van een eigen woning zonder hypotheekschuld en de opbrengst van haar vermogen. Het Hof heeft het beroep 2016 ongegrond verklaard.

2.16

Voor 2017 heeft het Hof het standpunt van de Inspecteur verworpen dat alleen kan worden onderzocht of zich een individuele en buitensporige last voordoet en niet of box 3 systemisch onverenigbaar is met art. 1 Protocol I. Hoewel die laatste vraag mede is aangewezen als beantwoorden rechtsvraag in de massaal-bezwaarprocedure over box 3 2017, heeft de Inspecteur de belanghebbende niet kenbaar bericht dat haar bezwaar zou zijn gesplitst in een te temporiseren stelselvraag die op de uitkomst van de massaal-bezwaarprocedure wacht en een meteen af te handelen deel over de individuele last. Splitsing van een bezwaar op basis van art. 25f AWR stelt volgens het Hof bovendien de Awb niet buiten werking: als de Inspecteur individueel uitspraak doet en dus niet wacht op de collectieve uitspraak en als de belastingplichtige tegen die individuele uitspraak beroep instelt, dan moet de rechter het primaire besluit (de aanslag) in volle omvang beoordelen. Hij ontkomt er dan niet aan om ook de stellingen te behandelen die mede in de massaal-bezwaarprocedure worden ingenomen.

2.17

Maar het Hof acht de box 3 heffing 2017 op stelselniveau niet onverenigbaar met art. 1 Protocol I. Aan de veronderstellingen van de wetgever over de samenstelling van het vermogen van belastingplichtigen ontbreekt volgens hem niet elke redelijke grond, nu zij volgens hem zijn gebaseerd op empirisch materiaal en regelmatig wordt geëvalueerd of nog aangesloten wordt bij de realiteit. Er kan zijns inziens dan ook niet worden gezegd dat de door de wetgever veronderstelde rendementen op de veronderstelde vermogensklassen niet haalbaar zijn.

2.18

Over 2017 ziet het Hof evenmin een buitensporige individuele last, gelet op belanghebbendes box 1 inkomen, haar eigendom van een eigen woning zonder hypotheekschuld en de opbrengst van haar vermogen in dat jaar.

2.19

Ook het Hof acht geen tweede dwangsom verschuldigd. De Afdelingsuitspraak waarnaar de Rechtbank verwijst, vermeldt expliciet dat een ingebrekestelling geen aanvraag ex art. 4:17(1) Awb is, dat een dwangsombesluit geen beschikking op aanvraag ex art. 4:17(1) Awb is en dat het bestuursorgaan niet op basis van die bepaling opnieuw een dwangsom kan verbeuren wegens niet-tijdig nemen van een dwangsombesluit. Betoogt de belanghebbende dat na de toekenning van de dwangsom door de Rechtbank de Inspecteur zelf nog een dwangsomtoekenningsbesluit moest nemen, dan verwerpt het Hof dat betoog. De toekenning door de Rechtbank komt in de plaats van het uitgebleven besluit van de Inspecteur. De Inspecteur moet daaraan gevolg geven en dat heeft hij gedaan.

2.20

Het Hof heeft ook belanghebbendes eis tot schadevergoeding wegens te laat beslissen op haar dwangsomverzoek afgewezen. De regels van onder meer het overzichtsarrest HR BNB 2016/140waarop zij zich beroept, gaan niet over dwangsomverzoektermijnen, maar over de redelijke termijn voor afdoening van bezwaar- en beroepsprocedures en de in dat arrest genoemde termijnen zijn niet overschreden.

2.21

Bekker (NTFR 2020/2189) becommentarieerde de Hofuitspraak als volgt.

‘(…). Uit slechts een AOW-inkomen en ruwweg € 190.000 aan bank- en spaartegoeden, dient de box 3 heffing betaald te worden. Zonder fatsoenlijk rendement wordt er onvermijdelijk op het vermogen ingeteerd. En dat rendement is er niet, zo betoogt belastingplichtige. Het is in de belevingswereld van belastingplichtige onverteerbaar dat er toch belasting betaald moet worden over rendement dat niet eens gerealiseerd is. (…).

Menigeen zal (…) instemmend knikken, dat het huidige box 3 systeem kan leiden tot een onevenwichtige belastingdruk. Procedures als deze laten zien dat men alles uit de kast trekt om de onevenwichtigheid van deze heffing aan te tonen. Maar ik vrees dat op de verkeerde deur wordt gebonkt. (…) samengevat meen ik, dat de rechter weinig tot geen ruimte heeft om de procederende burger in dit soort zaken rechtsherstel te bieden. De basis voor deze gedachte komt voort uit de in ons staatsrechtelijk bestel bestaande machtenscheiding (…).

Voorts laat de jurisprudentie rondom de crisisheffing (HR 29 januari 2016, (NTFR 2016/163) met commentaar van Van Mulbregt) zien, dat de Hoge Raad in het kader van art. 1 EP bij het EVRM aan de wetgever een zeer ruime beleidsvrijheid (…) toekent. Herreveld betwijfelt sterk of de Hoge Raad hiermee wel de juiste weg is ingeslagen omdat de wetgever (in zijn ogen) belastingwetgeving aflevert die het predicaat ‘broddelwerk’ verdient. Hij vraagt zich af of het niet eens tijd wordt het ‘al te prudente pad van het sauveren van wetgevende onreinheden te verlaten' (F.R. Herreveld, ‘De taak van de rechter bij kwakkelwetgeving’, TFB juni 2016/4). Hoewel de nodige sympathie voor die gedachte kan worden opgebracht, vermoed ik dat de Hoge Raad die niet zal volgen en vast zal houden aan de ingeslagen weg. Ik wijs er bovendien op dat de Hoge Raad via zijn arresten van 6 april 2018 (nr. 17/01852, (NTFR 2018/857), met commentaar van Nieuwenhuizen) respectievelijk 14 juni 2019 (nr. 18/00690, NTFR 2019/1609, met commentaar van Nieuwenhuizen) ‘box 3 spelregels’ heeft neergelegd als men toch het systeem van box 3 voor de rechter ter discussie brengt. Het probleem daarvan is dat die spelregels de belastingplichtige in een welhaast onmogelijke bewijspositie brengen. Het is niet de rechter maar de wetgever die dit probleem moet oplossen. Die oproep is al meermalen aan hem gedaan. (…).”

2.22

Rebbens en Tobben annoteerden in Vp-bulletin 2020/46:

“(…). Dit is de eerste Hofuitspraak die een oordeel velt over de vraag of de box 3-heffing in 2017 op stelselniveau in strijd is met artikel 1 EP. Het Hof geeft in deze uitspraak expliciet aan dat hij vindt dat de rendementsheffing vanaf het jaar 2017 op stelselniveau niet in strijd is met artikel 1 EP. Daarmee lijkt het erop dat het Hof niet alleen een uitspraak doet over het jaar 2017, maar ook voor de jaren daarna. Onder de massaalbezwaarprocedure zijn er nog geen uitspraken gedaan. Er zijn voor de belastingjaren 2017, 2018 en 2019 aparte massaalbezwaarprocedures opgestart.

Daarnaast heeft de Staatssecretaris van Financiën op 26 juni 2020ook bekendgemaakt dat de in september 2019 aangekondigde aanpassing van box 3 niet langer doorgaat, omdat dit weliswaar tegemoetkomt aan de belangen van de spaarders, maar andere groepen onevenredig benadeelt en daardoor tot onevenwichtige uitkomsten leidt. Daarbij is aangekondigd dat het kabinet zal onderzoeken welke mogelijkheden er op de langere termijn zijn voor de hervorming van het box 3-stelsel op basis van de opties die in de bouwstenen zijn gepresenteerd. Bijvoorbeeld een progressief tarief, een vermogensbelasting en het belasten van het reële rendement. Daarnaast is aangekondigd dat wordt gekeken om een groot deel van de spaarders en de relatief kleine beleggers op korte termijn tegemoet te komen door aanpassingen binnen het huidige stelsel. Op Prinsjesdag is daartoe een wetsvoorstel ingediend op basis waarvan wordt voorgesteld om het heffingsvrije vermogen met ingang van 1 januari 2021 te verhogen van € 30.846 naar € 50.000 en voor fiscale partners van € 61.692 naar € 100.000. Daarnaast wordt voorgesteld de schijfgrenzen opnieuw vast te stellen, waarbij de tweede schijf begint bij een box 3-vermogen van € 100.000 en de derde schijf bij een vermogen van € 1.000.000. Om dit pakket deels te dekken, wordt voorgesteld het belastingtarief in box 3 te verhogen naar 31%. (…).”

3. Het geding in cassatie

3.1

De belanghebbende heeft tijdig en regelmatig beroep in cassatie ingesteld. De Staatssecretaris van Financiën heeft een verweerschrift ingediend.

3.2

De belanghebbende formuleert vijf klachten:

(i) Het Hof heeft de term ‘genieten’ in art. 2.3 Wet IB 2001 verkeerd uitgelegd;

(ii) Het Hof heeft de Inspecteur ten onrechte gebonden geacht aan art. 5.2 Wet IB 2001;

(iii) Een inkomstenbelasting van meer dan 100% van de inkomsten is confiscatoir en daarom wel degelijk onverenigbaar met art. 1 Protocol I;

(vi) Box 3 2017 is unlawful omdat alle belastingplichtigen worden aangeslagen naar dezelfde gemiddelde vermogensmix volgend uit aangiften van 5 jaar geleden, die veel te weinig precise is om een individuele heffingsgrondslag op te baseren; en

(v) Ingebrekestelling van de Inspecteur is wel degelijk een aanvraag ex art. 4.17(1) Awb.

3.3

Ad (i) licht de belanghebbende toe dat ‘genoten’ inkomen betekent dat een inkomen bij een persoon is opgekomen, hetzij bij de belastingplichtige zelf, hetzij bij een ander. In het eerste geval is de belastingplichtige de feitelijke genieter van het inkomen, en in het tweede geval kan de belastingplichtige in specifieke bepalingen worden aangewezen als genieter, maar hoe dan ook is inkomen pas dan ‘genoten’ en daarmee belastbaar bij een belastingplichtige als dat inkomen zich in de werkelijkheid heeft gemanifesteerd en toerekenbaar is aan de belastingplichtige. De lezing van het Hof dat inkomen ook is opgekomen als het geacht moet worden opgekomen te zijn maar niet daadwerkelijk is opgekomen, maakt de term ‘genieten’ inhoudsloos en is in strijd met de bedoeling van de wetgever.

3.4

Ad (ii) licht de belanghebbende, onder verwijzing naar de parlementaire geschiedenis, toe dat ‘het ontwerpdomein’ voor art. 5.2 Wet IB 2001 inhoudt dat het forfaitaire rendement voor een ieder risicovrij haalbaar is. Toepassing van art. 5.2 Wet IB 2001 buiten dit domein is onvoldoende gelegitimeerd. Nu in 2016 en 2017 de forfaitaire rendementen onhaalbaar waren, was toepassing van art. 5.2 Wet IB 2001 onmogelijk binnen zijn ontwerpdomein.

3.5

Ad (iii) licht de belanghebbende toe dat uw arresten van 14 juni 2019inhouden dat belastingheffing niet mag ontaarden in confiscatie en dat de vermogensrendementsheffing art. 1 Protocol I schendt bij een belastingdruk van 100% of meer van de inkomsten. In 2016 en 2017 bedroeg het gemiddeld haalbare risicovrije nominale rendement op bezittingen minder dan 1,2 procent. Op grond hiervan zijn de aanslagen IB/PVV 2016 en 2017 opgelegd aan de belanghebbende in strijd met art. 1 Protocol I en dus onrechtmatig.

3.6

Ad (iv) licht de belanghebbende toe dat box 3 2017 niet lawful is omdat hij veel te onnauwkeurig is (onvoldoende precise). Box 3 2017 koppelt aan een vermogen met omvang X een vaste vermogensmix Y, die een soort van gemiddelde is van belastinggegevens uit 2012. De spreiding rond dit gemiddelde is groot omdat individuele mixen sterk zullen afwijken van de forfaitaire mix. ’s Hofs suggestie dat empirische gegevens altijd een redelijke grondslag voor veronderstellingen zijn is onjuist. Empirisch is vast te stellen dat de gemiddelde leeftijd van de Nederlander rond de 40 ligt, maar dat zegt helemaal niets over de leeftijd van een willekeurige voorbijganger. De veronderstelde vermogensmix is een slag in de lucht, die voor de belanghebbende niets met haar realiteit te maken heeft. Het is evident onredelijk en onjuist te veronderstellen dat zij in 2017 een rendement van 3,79 procent zou hebben kunnen halen. Zij kon haar vermogensmix immers niet ingrijpend veranderen.

3.7

Ad (v) licht de belanghebbende toe dat zij de Inspecteur niet alleen in gebreke heeft gesteld bij brief van 19 augustus 2018, maar ook heeft verzocht om de vereiste Awb-conforme procedure. ’s Hofs verwijzing naar ABRvS ECLI:NL:RVS:2016:409inhoudende dat een ingebrekestelling geen aanvraag is ex art. 4:17(1) Awb, snijdt geen hout omdat in die zaak, anders dan in casu, de ingebrekestelling niet was versterkt met een nader verzoek. Bovendien heeft de Inspecteur gereageerd op de ingebrekestelling, en die reactie is aan te merken als een besluit dat belanghebbendes brief aangemerkt wordt als een verzoek om een beschikking ex art. 4:18 Awb. De daarop gevolgde aanmaning wegens uitblijven van die beschikking moet worden aangemerkt als ingebrekestelling. Rechtbank en Hof hebben dit miskend. De onnodige vertraging die door deze gang van zaken is ontstaan, moet worden gecompenseerd door een dwangsom of een schadevergoeding in lijn met de immateriële-schadevergoedingsrechtspraak.

3.8

Bij verweer merkt de Staatssecretaris ad klacht (i) op dat de belanghebbende ook in een procedure over de aanslag IB/PVV 2015 al heeft gesteld dat het forfaitair berekende box 3-inkomen niet door haar was ‘genoten’ in de zin van art. 2.3 Wet IB 2001 en dus niet zou kunnen worden belast. Het Hof heeft die stelling verworpen bij uitspraak van 9 november 2018en belanghebbendes daartegen ingestelde cassatieberoep is bij arrest van 5 juli 2019ongegrond verklaard met toepassing van art. 81 RO en verwijzing naar de arresten van 14 juni 2019.

3.9

Voor zover de belanghebbende klaagt dat de wet onredelijk is, strandt haar beroep, nu de rechter formele wetgeving niet kan toetsen op innerlijke waarde of billijkheid, maar alleen aan rechtstreeks werkende verdragsbepalingen en besluiten van volkenrechtelijke organisaties.

3.10

Ad klacht (iii) wijst de Staatssecretaris er voor 2016 op dat u voor de jaren 2013 en 2014 heeft geoordeeld dat de box 3 heffing op stelselniveau art. 1 Protocol I EVRM schendt als het nominaal zonder (veel) risico's gemiddeld haalbare rendement lager is dan 1,2%, maar niet dat dat het geval was, omdat áls dat het geval was, de rechter zo’n schending op stelselniveau toch niet kan verhelpen. Voor 2015 overwoog u hetzelfde in de arresten van 5 juli 2019en van 12 juli 2019.Het Hof heeft daarom volgens de Staatssecretaris terecht overwogen dat er geen reden is om te veronderstellen dat u voor 2016, toen dezelfde box 3 nog gold, tot een andere beslissing zou komen.

3.11 ’

’s Hofs oordeel dat de belanghebbende in box 3 in 2016 noch 2017 werd onderworpen aan een individuele buitensporige last, verraadt volgens de Staatssecretaris geen onjuiste rechts-opvatting en acht hij verder feitelijk en voldoende gemotiveerd.

3.12

Voor 2017 heeft het Hof volgens de Staatssecretaris ten onrechte onderzocht of box 3 art. 1 Protocol I op stelselniveau schendt, nu die vraag is aangewezen als rechtsvraag in de massaal-bezwaarprocedure over box 3 2017. De Inspecteur heeft dan ook alleen de individuele vraag beantwoord, waardoor zijns inziens het geschil over 2017 in de (hoger) beroepsfase is beperkt tot de individuele vraag. Volgens art 26 AWR kan tegen een ingevolge de belastingwet genomen besluit beroep bij de bestuursrechter worden ingesteld onder meer als het om een aanslag gaat. Het in casu te beoordelen besluit was de uitspraak op bezwaar, die alleen op de individuele vraag in ging, zodat art. 26 AWR meebrengt dat het voorwerp van bezwaar, dat de omvang van het geschil in de (hoger) beroepsfase bepaalt, alleen die individuele vraag betrof. Volgens de artt. 25c t/m 25f AWR en doel en strekking van de massaal-bezwaarregeling had het Hof alleen die vraag mogen beantwoorden. De Staatssecretaris wijst op de prejudiciële vraag over de bezwaarsplitsing in de massaal-bezwaarprocedure over box 3 2017 die het Hof Arnhem-Leeuwarden u op 30 september 2020 heeft gesteld,bij u aanhangig onder nr. 20/03092. In die procedure heeft hij er op gewezen dat hij bij aanwijzingsbesluit van 7 juli 2018bezwaren tegen box 3 2017 ex art. 25c AWR heeft aangewezen als massaal bezwaar voor zover ziende op de stelselvraag. Voor zover een bezwaar de stelselvraag stelt, geldt de aanwijzing massaal bezwaar. Wordt in beroep of hoger beroep tegen een individuele uitspraak die alleen over de individuele vraag gaat, ook de stelselvraag behandeld, dan wordt daarmee dus de aanwijzing massaal bezwaar doorkruist en wordt het daarmee beoogde doel gefrustreerd (doelmatige beantwoording van rechtsvragen die zonder die aanwijzing zouden leiden tot een grote belasting voor de Belastingdienst en de rechterlijke macht).

3.13

De partijen hebben elkaar niet van re- en dupliek gediend.

4. De wet en diens parlementaire geschiedenis

4.1

Ik beperk mij hieronder tot box 3 2017, nu het ook mij niet waarschijnlijk lijkt dat u ter zake van box 3 2016, die qua stelsel gelijk was aan box 3 2013, 2014 en 2015, anders zou oordelen dan ter zake van box 3 2013, 2014 en 2015 voor wat betreft schending van het eigendomsrecht en de remedie daarvoor.

4.2

In de massaal-bezwaarprocedures over box 3 2013, 2014 en 2015 is echter geen rechtsvraag aangewezen over de verenigbaarheid met het discriminatieverbod van inkomstenbelastingheffing op basis van uitsluitend (i) de omvang van iemands vermogen en (ii) een voor iedereen gelijk verondersteld rendement op vermogen. In de massaal-bezwaarprocedure over box 3 2017 is diens verenigbaarheid met het discriminatieverbod wel als rechtsvraag aangewezen en ook de belanghebbende stelt die verenigbaarheid aan de orde in middel (iv) in de vorm van de stelling dat box 3 2017, door voor volstrekt verschillende gevallen dezelfde vermogensmix en hetzelfde rendement te veronderstellen, onvoldoende precise is om aan het lawfulness-vereiste te voldoen.

4.3

In de wetsgeschiedenis is bevreemdend weinig – namelijk niets – te vinden dat wijst op een toetsing door de wetgever van het stelsel van box 3 2017 aan het discriminatieverbod van art. 14 EVRM, art. 1 Protocol 12 EVRM en art. 26 IVBPR. Men moet concluderen dat de wetgever geen onderzoek heeft gedaan naar de verenigbaarheid van box 3 2017 met dat gelijkheidsbeginsel. Het ontbreken daarvan is opmerkelijk bij een stelsel waarvan het wezen, de bedoeling en het effect is om belastingplichtigen in zeer verschillende omstandigheden identiek naar een gemiddelde te belasten, dus om significant en relevant verschillende gevallen identiek te belasten.

4.4

Art. 5.2(1) Wet IB 2001 (tekst 2017) luidt:

“1. Het voordeel uit sparen en beleggen wordt gesteld op 1,63% van het gedeelte van de grondslag sparen en beleggen dat behoort tot rendementsklasse I, vermeerderd met 5,39% van het gedeelte van die grondslag dat behoort tot rendementsklasse II (forfaitair rendement). De grondslag sparen en beleggen is de rendementsgrondslag aan het begin van het kalenderjaar (peildatum) voor zover die rendementsgrondslag meer bedraagt dan het heffingvrije vermogen. De omvang van het gedeelte van de grondslag sparen en beleggen dat behoort tot rendementsklasse I, onderscheidenlijk rendementsklasse II, wordt bepaald aan de hand van de volgende tabel.”

Van het gedeelte van de grondslag dat meer bedraagt dan | maar niet meer dan | wordt toegerekend aan rendementsklasse I | en wordt toegerekend aan rendementsklasse II |

€ 0 | € 75.000 | 67% | 33% |

€ 75.000 | € 975.000 | 21% | 79% |

€ 975.000 | – | 0% | 100% |

4.5

Deze bepaling is bij de herziening van box 3 per 1 januari 2017 ingevoerd, volgens de regering om het veronderstelde rendement beter te doen aansluiten bij het in het verleden gemiddeld door box 3-plichtigen behaalde rendement dan het tot die datum veronderstelde uniforme 4%-rendement, zulks zonder aan uitvoeringsgemak in te boeten en zonder het ontwijkingsrisico te vergroten. De MvT vermeldt daarover:

“De vermogensrendementsheffing in box 3 wordt met ingang van 1 januari 2017 herzien zodat deze beter aansluit bij de rendementen die door belastingbetalers in voorafgaande jaren gemiddeld zijn behaald. Terwijl voor het totale box 3-vermogen het tot nu toe gehanteerde forfaitaire rendement van 4% nog dicht wordt benaderd, is de spaarrente de afgelopen jaren flink gedaald. Veel spaarders in box 3 hebben het gevoel belasting te betalen over een opbrengst die er nooit is geweest. Het kabinet heeft daarom gezocht naar alternatieven voor de bestaande vermogens-rendementsheffing die beter aansluiten bij de werkelijk behaalde rendementen en die tegelijkertijd goed uitvoerbaar zijn.

(…).

Het kabinet heeft bij het zoeken naar alternatieven allereerst uitvoerig gekeken naar een belastingheffing over het werkelijk door de belastingplichtige behaalde rendement uit sparen en beleggen, omdat dit op individueel niveau de kloof die kan bestaan tussen belast en behaald rendement zou dichten. Deze manier van heffen wordt immers door velen als de meest eerlijke, en de meest «natuurlijke», beschouwd. De conclusie was dat deze belasting met de stand van de informatievoorziening nu en in de nabije toekomst niet uitvoerbaar is. Een dergelijke belasting is complex, en zou ingrijpende waarborgen en een uitvoerige informatie-infrastructuur vergen om ontwijkmogelijkheden te beheersen. Daarnaast zou het de verdere digitalisering van het aangifteproces en de uitrol van de vooringevulde aangifte (de VIA) in de komende jaren ernstig verstoren, met een toename van de administratieve lasten tot gevolg, meer «gedoe» voor de belastingbetaler en veel meer fouten in het proces. Ook de ervaring in andere landen leert dat het belasten van het werkelijke door de belastingplichtige behaalde rendement uit sparen en beleggen nog steeds gepaard gaat met ingewikkelde wetgeving, hoge uitvoeringslasten en administratieve lasten en vaak een omvangrijke hoeveelheid jurisprudentie en juridische procedures. In de bijlage A bij de memorie wordt ingegaan op de afwegingen en de problemen aangaande het belasten van het werkelijke rendement uit sparen en beleggen en in dat kader ook op de voorgeschiedenis van de huidige box 3.

(…).