HvJ EU 25 februari 2010, C-337/08 (X Holding), na conclusie Kokott, Jur. 2010, blz. I-1215, BNB 2010/166 met noot Meussen, NTFR 2010/541 met commentaar Egelie, VN 2010/12.19, FED 2010/51 met aantekening Thomas.

HR, 17-10-2014, nr. 13/04171

Uitspraak 17‑10‑2014

Inhoudsindicatie

Dividendbelasting; Artikel 4, lid 5, letter a, van het Besluit beleggingsinstellingen. Excesdividend. Berekening plafond herbeleggingsreserve.

Partij(en)

17 oktober 2014

nr. 13/04171

Arrest

gewezen op het beroep in cassatie van [X] N.V. te [Z] (hierna: belanghebbende) tegen de uitspraak van het Gerechtshof Amsterdam van 18 juli 2013, nr. 12/00355, op het hoger beroep van belanghebbende tegen een uitspraak van de Rechtbank Haarlem (nr. AWB 11/3712) betreffende een beschikking als bedoeld in artikel 8, lid 1, van het Besluit beleggingsinstellingen (hierna: BBI). De uitspraak van het Hof is aan dit arrest gehecht.

1. Geding in cassatie

Belanghebbende heeft tegen ’s Hofs uitspraak beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.

De Staatssecretaris van Financiën heeft een verweerschrift ingediend.

Belanghebbende heeft de zaak doen toelichten door mr. M. Mees, advocaat te Amsterdam.

De Advocaat-Generaal P.J. Wattel heeft op 25 april 2014 geconcludeerd tot ongegrondverklaring van het beroep in cassatie.

Belanghebbende heeft schriftelijk op de conclusie gereageerd.

2. Beoordeling van de middelen

2.1.

In cassatie kan van het volgende worden uitgegaan.

2.1.1.

Belanghebbende is een beleggingsinstelling als bedoeld in artikel 28 van de Wet op de vennootschapsbelasting 1969 (hierna: de Wet Vpb).

2.1.2.

Omdat zij beleggingsinstelling is, dient belanghebbende een bepaald gedeelte van de in enig jaar behaalde winst niet later dan in de achtste maand na afloop van dat jaar ter beschikking te stellen van aandeelhouders en houders van bewijzen van deelgerechtigdheid (hierna: de uitdelingsverplichting). De uitdelingsverplichting over het jaar 2004 bedraagt € 108.178.420.

2.1.3.

Op 27 april 2005 heeft de algemene vergadering van aandeelhouders van belanghebbende besloten een dividend beschikbaar te stellen over het jaar 2004 van € 158.345.661. Het bedrag dat de uitdelingsverplichting te boven gaat (hierna: het excesdividend) bedraagt aldus € 50.167.241. Belanghebbende heeft over het gehele dividend dividendbelasting ingehouden. Zij heeft geen gebruik gemaakt van de mogelijkheid, geboden in het Besluit van de Staatssecretaris van Financiën van 14 mei 2003, nr. CPP2003/1131M, V-N 2003/27.6, het dividend (gedeeltelijk) onbelast ten laste van de herbeleggingsreserve uit te keren.

2.1.4.

In de boeken van belanghebbende is het excesdividend verwerkt als uitgekeerd ten laste van de algemene reserve. Voorts heeft belanghebbende in 2005 een bedrag van € 19.000.000 overgeboekt van de algemene reserve naar de agioreserve.

2.1.5.

Belanghebbende heeft voor het jaar 2005 aangifte vennootschapsbelasting gedaan van een belastbaar bedrag van € 103.208.521. In haar aangifte vennootschapsbelasting heeft zij bij de berekening van de maximaal toegestane dotatie over het jaar 2005 aan de herbeleggingsreserve een bedrag van € 69.168.380 als negatieve algemene reserve in aanmerking genomen. Deze negatieve reserve heeft belanghebbende aangemerkt als een reserve in de zin van artikel 4, lid 5, letter a, van het Besluit beleggingsinstellingen (hierna: het BBI), waardoor de ruimte voor dotatie is berekend op € 202.024.130.

2.1.6.

Bij de bestreden beschikking heeft de Inspecteur de toevoeging aan de herbeleggingsreserve voor het jaar 2005 vastgesteld op € 132.855.750.

2.2.1.

Voor het Hof was in geschil of het plafond zoals bedoeld in artikel 4, lid 5, letter a, van het BBI, met het bedrag van de negatieve algemene reserve dient te worden verhoogd.

2.2.2.

Het Hof heeft geoordeeld dat de tekst van artikel 4, lid 5, letter a, van het BBI geen ruimte biedt voor het bij de berekening van het in die bepaling bedoelde plafond in aanmerking nemen van een negatieve winstreserve.

2.3.1.

Het eerste middel bestrijdt het hiervoor in onderdeel 2.2.2 weergegeven oordeel met rechts- en motiveringsklachten.

Het middel faalt. Het in artikel 4, lid 5, letter a, van het BBI omschreven plafond van de herbeleggingsreserve is bepaald op het vermogen, verminderd met onder meer de toelaatbare reserves. Hiermee wordt bedoeld dat op het fiscale vermogen onder meer de fiscaal toelaatbare reserves in mindering moeten worden gebracht. Een commerciële reserve valt daar niet onder, ook niet wanneer deze negatief is. Het Hof is terecht ervan uitgegaan dat bij de berekening van het hiervoor bedoelde plafond geen negatieve reserve in aanmerking kan worden genomen. Dit oordeel kan voor het overige, als verweven met waarderingen van feitelijke aard, in cassatie niet op juistheid worden getoetst. Het is ook niet onbegrijpelijk of onvoldoende gemotiveerd.

2.3.2.

Het tweede middel kan niet tot cassatie leiden. Dit behoeft, gezien artikel 81, lid 1, van de Wet op de rechterlijke organisatie, geen nadere motivering, nu dat middel niet noopt tot beantwoording van rechtsvragen in het belang van de rechtseenheid of de rechtsontwikkeling.

3. Proceskosten

De Hoge Raad acht geen termen aanwezig voor een veroordeling in de proceskosten.

4. Beslissing

De Hoge Raad verklaart het beroep in cassatie ongegrond.

Dit arrest is gewezen door de vice-president J.A.C.A. Overgaauw als voorzitter, en de raadsheren D.G. van Vliet, C.B. Bavinck, P.M.F. van Loon en L.F. van Kalmthout, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 17 oktober 2014.

Beroepschrift 17‑10‑2014

AANVULLEND BEROEPSCHRIFT IN CASSATIE

[X] N.V., belanghebbende in bovenbedoelde zaak, vult hierdoor haar cassatieberoepschrift aan. Het beroep is ingesteld tegen de uitspraak van het Gerechtshof te Amsterdam van 18 juli 2013, kenmerk 12/00355 (ECLI: NL:GHAMS:2013:2359), betreffende een beschikking als bedoeld in artikel 8, lid 1, van het Besluit beleggingsinstellingen.

Belanghebbende bestrijdt 's Hofs uitspraak met de navolgende middelen van cassatie.

Middel I

Schending of verkeerde toepassing van het recht, in het bijzonder van artikel 4, lid 5, onderdeel a, het Besluit beleggingsinstellingen (hierna: BBI) en/of verzuim van vormen, in het bijzonder het motiveringsvereiste vervat in art. 8:77, lid 1, onderdeel b, Awb, doordat het Hof heeft geoordeeld, dat de tekst van artikel 4, vijfde lid, onderdeel a, BBI geen ruimte biedt voor het bij de berekening van het in die bepaling bedoelde plafond in aanmerking nemen van een negatieve winstreserve en op die grond belanghebbendes hoger beroep ongegrond heeft geoordeeld en de uitspraak van de Rechtbank heeft bevestigd, zulks ten onrechte, althans op gronden die de beslissing niet kunnen dragen, om de volgende — zo nodig in onderlinge samenhang — te beschouwen — redenen.

Inleiding tot de klachten

1.

De vastgestelde althans niet in geschil zijnde feiten omvatten de volgende bedragen:

- a)

Uitgekeerd dividend

€

158.345.661

Uitdelingsverplichting

108.178.420

‘Excesdividend’

€

50.167.241

- b)

- c)

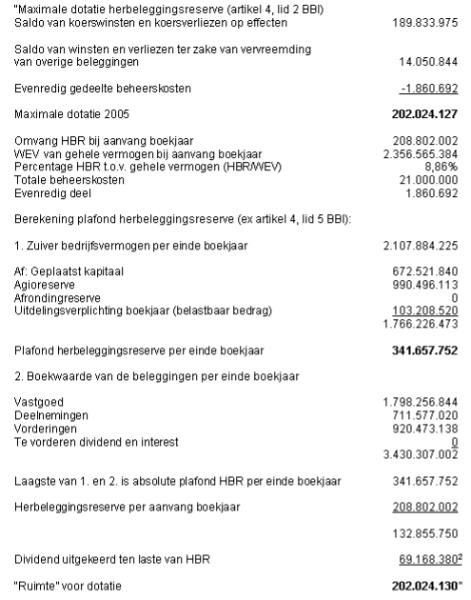

In belanghebbendes standpunt bedraagt de herbeleggingsreserve per ultimo 2005 € 410.826.129 en is er een negatieve dotatie aan de Algemene reserves van € 69.168.380. Zie de gewijzigde Specificatie 5 bij de aangifte (bijlage bij het bezwaarschrift, dat met die bijlage behoort tot de gedingstukken als bijlage 4 bij het verweerschrift in eerste aanleg van de inspecteur, tevens als bijlage 2 bij het aanvullende hogerberoepschrift). Het saldo van deze twee bedragen is € 341.657.749, nagenoeg gelijk aan het door de inspecteur berekende plafond van de herbeleggingsreserve (€ 341.657.752).

- d)

Ten laste van de algemene reserves op de vennootschappelijke balans is een bedrag van € 19.000.000 toegevoegd aan de agioreserve wegens ‘Inkoop eigen aandelen (IFRS)’ (zie genoemde Specificatie 5 bij de aangifte, ook in de originele versie bij de aangifte, en pleitnota inspecteur voor Rechtbank 22 december 2011, tweede volle alinea).

2.

Niet in geschil is voorts dat het excesdividend stamt uit het beleggingsresultaat van de buitenlandse dochters, vooral bestaande uit huurinkomsten uit vastgoed in onder meer Frankrijk, Italië en Spanje, dat in het vennootschappelijke geconsolideerde resultaat van belanghebbende is begrepen en door haarzelf is uitgekeerd als dividend. Dat resultaat is echter nog niet door haarzelf gerealiseerd in de vorm van dividenden ontvangen van de buitenlandse dochters of vervreemdingswinsten op aandelen in de buitenlandse dochters. Vennootschapsrechtelijk maakt het direct deel uit van het geconsolideerde resultaat van belanghebbende en is het derhalve uitkeerbare winst.

3.

Terzijde: een herwaarderingsreserve als bedoeld in art. 2:3090 BW op de vennootschappelijke balans kan buiten beschouwing blijven, want die balans van belanghebbende bevat geen herwaarderingsreserve (‘Jaarstukken’ bij aangifte vennootschapsbelasting 2005, bijlage 1 bij het verweerschrift van de inspecteur in eerste aanleg).

4.

Het niet door belanghebbende zelf gerealiseerde buitenlandse beleggingsresultaat verschijnt intussen wel in de berekening van haar — aan het nultarief onderworpen — fiscale winst doordat zij de aandelen in de niet tot de fiscale eenheid behorende buitenlandse dochters waardeert op netto vermogenswaarde (intrinsieke waarde). De waardestijging van de aandelen in deze dochters, die wordt veroorzaakt door de door hen ingehouden winst, wordt echter aan de herbeleggingsreserve toegevoegd, die bij uitkering niet is onderworpen aan dividendbelasting.

5.

Wanneer belanghebbende het buitenlandse beleggingsresultaat (al dan niet mede bestaande uit vervreemdingswinsten op buitenlands vastgoed) alsnog zelf realiseert in de vorm van dividenden ontvangen van de buitenlandse dochters, valt het onder de uitdelingsverplichting en wordt wederom dividendbelasting geheven.

6.

Volgens de fiscale balans van belanghebbende bestaat haar vermogen uit gestort kapitaal, agio, winstreserve en herbeleggingsreserve. Ter voldoening aan de uitdelingsverplichting is de winstreserve volgens de fiscale balans per ultimo 2004 als dividend uitgekeerd in 2005 en die per ultimo 2005 zal als dividend uitgekeerd worden in 2006. Het excesdividend is derhalve een uitkering van winst waartoe de winstreserve volgens de fiscale balans niet toereikend is, zodat het volgens die balans alleen uit de herbeleggingsreserve afkomstig kan zijn.

7.

Belanghebbende heeft echter te kennen gegeven haar herbeleggingsreserve in stand te willen laten, wat haar vrijstaat. Daartoe heeft zij op haar fiscale balans een ‘negatieve algemene reserve’ gevormd en dividendbelasting ingehouden op het excesdividend. Belanghebbende heeft verder gesteld, niet betwist door de inspecteur, dat de door haar berekende herbeleggingsreserve wordt gedekt door een surplus aan activa (aanvullend hogerberoepschrift, de paragrafen 13 en 27).

Klachten

8.

Onder deze omstandigheden brengt een redelijke uitlegging van het begrip ‘het vermogen’ als bedoeld in art. 4(5)(a) BBI mee dat daartoe gerekend wordt een excesdividend als het onderhavige door het in aanmerking nemen van de ‘negatieve algemene reserve’. De uitspraak van het Hof is derhalve onjuist.

9.

Voor zover in de uitspraak van het Hof, waaronder zijn beoordeling van het geschil gelezen in samenhang met de overwegingen omtrent het geschil van rechtbank, niet besloten mocht liggen hetgeen in de onderdelen 2 en 4 hiervoor is vermeld (en het daar vermelde derhalve feitelijke grondslag zou missen), is de bestreden uitspraak — in het licht van de door partijen aangevoerde feiten en het door hen gevoerde debat — niet naar de eis der wet met redenen omkleed, omdat het de desbetreffende feitelijke stellingen niet had mogen passeren.

10.

Uit de bestreden uitspraak blijkt niet waarom het Hof ook de correctie van € 19.000.000 juist heeft geoordeeld. De in onderdeel 1, onder e, hiervoor vermelde toevoeging aan de agioreserve kan fiscaal niet leiden tot vermindering van de herbeleggingsreserve. Het Hof heeft zijn uitspraak derhalve niet naar de eis der wet met redenen omkleed.

Middel II

Schending of verkeerde toepassing van artikel 43 van het EG-verdrag (vrijheid van vestiging) doordat het Hof heeft geoordeeld en beslist als omschreven in middel I, omdat de uitkering van de — vennootschappelijk geconsolideerde — winst van Nederlandse fiscale-eenheiddochters van een beleggingsinstelling in de zin van artikel 28 van de Wet op de vennootschapsbelasting 1969 niet leidt tot aantasting van de herbeleggingsreserve van de moeder en latere uitkering van dividenden door die dochters, uit hun eerder door de moeder uitgekeerde winst, vanwege de fiscale eenheid niet leidt tot uitdelingsplicht van de moeder en dubbele heffing van dividendbelasting. Voor zover het excesdividend afkomstig is uit geconsolideerde winst van in de Europese Unie gevestigde dochters, mag het evenmin tot aantasting van de herbeleggingsreserve leiden. Indien middel I doel mocht missen, houdt de Nederlandse wetgeving een schending van de vrijheid van vestiging in.

Conclusie

Belanghebbende verzoekt de Hoge Raad de uitspraak van het Hof te vernietigen en zo mogelijk de zaak zelf af te doen met vaststelling van de dotatie aan de herbeleggingsreserve op € 202.024.127, zoals verzocht door belanghebbende, zulks na vernietiging van de uitspraak van de Rechtbank, de uitspraak van de inspecteur op het bezwaar en de beschikking van de inspecteur.

Schriftelijke toelichting

Belanghebbende verzoekt haar cassatiemiddel schriftelijk te mogen doen toelichten als bedoeld in art. 29c, lid 2, AWR door de ondergetekende.

Conclusie 15‑04‑2014

Inhoudsindicatie

Plafond herbeleggingsreserve (HBR) ex art. 4(5)(a) Besluit beleggingsinstellingen (BBI); Leidt een excesdividend van een fiscale beleggingsinstelling boven zijn uitdelingsverplichting ten laste van zijn algemene reserve, die fiscaal nihil bedraagt, fiscaalrechtelijk tot een negatieve algemene reserve die het plafond van de HBR verhoogt? Feiten: De belanghebbende is een fiscale beleggingsinstelling (FBI) ex art. 28 Wet Vpb. Zij is ex art. 2 Besluit beleggingsinstellingen (BBI) verplicht haar winst uit te delen, maar kan desverkiezende een herbeleggingsreserve (HBR) vormen ex art. 1a juncto 4 BBI. Dat heeft zij gedaan. Zij heeft in 2005 een algemene reserve ad NEG € 69.168.380 gevormd door twee posten af te boeken op haar – tot dan toe fiscaalrechtelijk kennelijk nihil belopende - algemene reserve: (i) een excesdividend ad € 50.167.241 boven haar uitdelingsverplichting 2005, en (ii) een overboeking ad € 19.000.000 naar de agioreserve op grond van een wijziging in de International Financial Reporting Standards (IFRS). Het excesdividend is uitgekeerd uit de waardestijging van buitenlandse deelnemingen die de belanghebbende commercieel boekt als rechtstreekse huurinkomsten omdat zij de huurresultaten van die deelnemingen commercieel consolideert. Geschil: De belanghebbende meent dat bij de bepaling van de maximumomvang van de HBR ex art. 4(5)(a) BBI die negatieve algemene reserve tot haar ‘vermogen’ behoort, c.q. onder de ‘toelaatbare reserves’ valt en aldus het plafond van die reserve verhoogt (c.q. in stand laat). Rechtbank en Hof meenden beiden dat een negatieve algemene reserve niet als onderdeel van de ‘toelaatbare reserves’ meetelt bij de berekening van het plafond van de HBR. Cassatiemiddel belanghebbende: (i) de negatieve algemene reserve is ten onrechte niet als ‘vermogen’ in de zin van art. 4(5)(a) BBI in aanmerking genomen en dat leidt tot een resultaat in strijd met de strekking van de wet doordat tweemaal dividendbelasting moet worden ingehouden: eenmaal bij de uitkering van het excesdividend en eenmaal in het jaar waarin de huurinkomsten van de dochters haar in de vorm van dividend daadwerkelijk toevloeien en dus tot haar uitdelingsverplichting gaan behoren; en (ii) art. 43 EG-verdrag (thans art. 49 VwEU; vrijheid van vestiging) wordt geschonden, nu uitkering van winsten van binnenslands gevestigde geconsolideerde dochters niet leidt tot dubbele inhouding van dividendbelasting, zodat sprake is van ongunstiger behandeling op grond van vestigingsplaats. A-G Wattel meent ad (i) dat voor zover de belanghebbende betoogt dat haar negatieve algemene reserve een ‘toelaatbare reserve’ is in de zin van art. 4(5)(a) BBI, dat betoog faalt omdat daaronder alleen fiscale wettelijke reserves vallen, en dat voor zover zij betoogt dat haar negatieve algemene reserve reeds in ‘het vermogen’ ex art. 4(5)(a) BBI is begrepen, zij miskent dat art. 4(5) BBI uitgaat van zuiver vermogen, dat wil volgens de wetsgeschiedenis zeggen: daadwerkelijk aanwezige activa, hetgeen negatieve reserves uitsluit. Inaanmerkingneming van een negatieve algemene reserve kan het plafond van de HBR kunstmatig verhogen, i.e. zonder dat daar activa tegenover staan, hetgeen in strijd is met doel en strekking van art. 4(5)(a) BBI. Belanghebbendes voor het eerst in cassatie betrokken stelling dat zij haar deelnemingen op intrinsieke waarde waardeert - zodat hun waardestijging wel degelijk (ook) in haar fiscale resultaat begrepen is en aan de HBR is toegevoegd - strookt volgens de AG niet met de vaststellingen van de feitenrechters en is zijns inziens overigens een ontoelaatbaar novum in cassatie. Ad (ii) meent de A-G dat art. 4(5)(a) BBI een FBI met niet-onderworpen dochters hetzelfde behandelt als een FBI met onderworpen dochters. De belanghebbende wordt wel in die zin ongelijk behandeld dat zij, anders dan een FBI met onderworpen dochters, niet de keus heeft haar niet-onderworpen dochters op te nemen in een fiscale eenheid met haar als moeder, maar daartegen verzet het EU-recht zich niet. Uit zaak C-337/08, X Holding, blijkt dat de EU-lidstaten niet verplicht zijn grensoverschrijdende fiscale consolidatie toe te staan. De beperking van het f.e.-regime tot in Nederland onderworpen vennootschappen (en vaste inrichtingen) is weliswaar een beperking van de vestigingsvrijheid, maar wordt gerechtvaardigd door de noodzaak tot evenwichtige verdeling van de heffingsbevoegdheid, misbruikbestrijding en voorkoming van dubbele verliesverrekening. Uit HR BNB 2011/244 en HR BNB 2013/15 blijkt dat dit geldt voor alle onderdelen en gevolgen van (het ontbreken van de mogelijkheid van) een fiscale eenheid. Conclusie: cassatieberoep ongegrond.

Partij(en)

Procureur-Generaal bij de Hoge Raad der Nederlanden

mr. P.J. Wattel

Advocaat-Generaal

Conclusie van 15 april 2014 inzake:

Nr. Hoge Raad: 13/04171 | [X] N.V. |

Nr. Rechtbank: AWB 11/3712 Nr. Gerechtshof: 12/00355 | |

Derde Kamer A | tegen |

Beschikking Dotatie Herbeleggingsreserve 2005 | de Staatssecretaris van Financiën |

1. Overzicht

1.1

[X] N.V. (de belanghebbende) is een fiscale beleggingsinstelling (FBI) ex art. 28 Wet op de vennootschapsbelasting 1969 (Wet Vpb). Zij is ex art. 28 Wet Vpb juncto art. 2 Besluit beleggingsinstellingen (BBI) verplicht haar winst uit te delen, maar kan desverkiezende een herbeleggingsreserve (HBR) vormen ex art. 1a juncto 4 BBI. Dat heeft zij gedaan.

1.2

De belanghebbende heeft in 2005 een algemene reserve ad NEG € 69.168.380 geboekt door twee posten af te boeken op haar – tot dan toe fiscaalrechtelijk kennelijk nihil belopende – algemene reserve: (i) een excesdividend ad € 50.167.241 boven haar uitdelingsverplichting 2005 en (ii) een overboeking ad € 19.000.000 naar de agioreserve op grond van een wijziging in de International Financial Reporting Standards (IFRS). Het excesdividend is uitgekeerd uit de waardestijging van buitenlandse deelnemingen die de belanghebbende commercieel boekt als rechtstreekse huurinkomsten omdat zij de huurresultaten van die deelnemingen commercieel consolideert.

1.3

In geschil is of bij de bepaling van de maximumomvang van de HBR ex art. 4(5)(a) BBI die negatieve algemene reserve tot haar ‘vermogen’ behoort, c.q. onder de ‘toelaatbare reserves’ valt en aldus het plafond van die reserve verhoogt (c.q., in de opvatting van de belanghebbende: in stand laat).

1.4

De rechtbank Haarlem en het hof Amsterdam meenden beiden dat een negatieve algemene reserve niet als onderdeel van de ‘toelaatbare reserves’ meetelt bij de berekening van het plafond van de HBR.

1.5

De belanghebbende betoogt in cassatie dat:

(i) de negatieve algemene reserve ten onrechte niet als ‘vermogen’ in de zin van art. 4(5)(a) BBI in aanmerking is genomen en dat zulks leidt tot een resultaat in strijd met de strekking van de wet doordat zij tweemaal dividendbelasting moet inhouden: eenmaal ten tijde van de uitkering van het excesdividend en eenmaal in het jaar waarin de huurinkomsten van haar dochters haar in de vorm van dividend daadwerkelijk toevloeien en dus tot haar uitdelingsverplichting gaan behoren; en

1.6

Ad (i) meen ik dat voor zover de belanghebbende betoogt dat haar negatieve algemene reserve een ‘toelaatbare reserve’ is in de zin van art. 4(5)(a) BBI, dat betoog faalt omdat daaronder alleen fiscale wettelijke reserves vallen, en dat voor zover zij betoogt dat haar negatieve algemene reserve reeds in ‘het vermogen’ ex art. 4(5)(a) BBI is begrepen, zij miskent dat art. 4(5) BBI uitgaat van zuiver vermogen, dat wil volgens de wetsgeschiedenis zeggen: daadwerkelijk aanwezige activa, hetgeen negatieve reserves uitsluit. Inaanmerkingneming van een negatieve algemene reserve kan het plafond van de HBR kunstmatig verhogen, i.e. zonder dat daar activa tegenover staan, hetgeen in strijd is met doel en strekking van art. 4(5)(a) BBI. Belanghebbendes voor het eerst in cassatie betrokken stelling dat zij haar deelnemingen op intrinsieke waarde waardeert zodat hun waardestijging wel degelijk (ook) in haar fiscale resultaat begrepen is en aan de HBR is toegevoegd, strookt niet met de vaststellingen van de feitenrechters en is overigens een ontoelaatbaar novum in cassatie.

1.7

Ad (ii) meen ik dat art. 4(5)(a) BBI een FBI met niet-onderworpen dochters hetzelfde behandelt als een FBI met onderworpen dochters. Wel kan de laatste een fiscale eenheid met haar dochters aangaan. De belanghebbende wordt weliswaar in die zin ongelijk behandeld dat zij niet de keus heeft haar niet-onderworpen dochters op te nemen in een fiscale eenheid met haar als moeder, maar daartegen verzet het EU-recht zich niet. Uit zaak C-337/08, X Holding,blijkt dat de EU-lidstaten niet verplicht zijn grensoverschrijdende fiscale consolidatie toe te staan. De beperking van het f.e.-regime tot in Nederland onderworpen vennootschappen (en vaste inrichtingen) is volgens het HvJ EU weliswaar een beperking van de vestigingsvrijheid, maar zij wordt gerechtvaardigd door de noodzaak tot evenwichtige verdeling van de heffingsbevoegdheid, misbruikbestrijding en voorkoming van dubbele verliesverrekening. Uit HR BNB 2011/244 en HR BNB 2013/15 blijkt dat dit geldt voor alle onderdelen en gevolgen van (het ontbreken van de mogelijkheid van) een fiscale eenheid.

1.8

Ik acht belanghebbendes cassatieberoep daarom ongegrond.

2. De feiten en het geding in feitelijke instanties

2.1

De belanghebbende is een fiscale beleggingsinstelling (FBI) als bedoeld in art. 28 Wet Vpb. Haar algemene vergadering van aandeelhouders heeft op 27 april 2005 besloten een dividend over 2004 beschikbaar te stellen ad ruim € 150 miljoen. Zij heeft in 2005 aangifte dividendbelasting gedaan ter zake van een dividenduitkering ad € 158.345.661. Haar uitdelingsverplichting ter zake van 2004 beliep slechts € 108.178.420. Het ‘excesdividend’ (boven de uitdelingsverplichting) bedroeg dus € 50.167.241.

2.2

Op grond van een wijziging in de IFRS heeft de belanghebbende in 2005 voorts € 19.000.000 overgeboekt van de algemene reserve naar de agioreserve.

2.3

Niet in geschil is dat het zuivere bedrijfsvermogen ultimo 2005 € 2.107.884.225 bedroeg.

2.4

De belanghebbende heeft aangifte vennootschapsbelasting 2005 gedaan naar een belastbaar bedrag ad € 103.208.521. Zij heeft het volgende overzicht van het HBR-verloop aan de Inspecteur verstrekt als onderbouwing van haar dotatie over 2005:

2.5

Bij beschikking van 24 juni 2009 heeft de Inspecteur de maximale HBR-dotatie 2005 vastgesteld op € 132.855.750. Ten opzichte van de aangifte heeft hij dus € 69.168.380 gecorrigeerd, nl. het excesdividend ad € 50.167.241 vermeerderd met de IFRS-geïndiceerde overboeking van de algemene reserve naar de agioreserve ad € 19.000.000. Die € 69.168.380 was in belanghebbendes boekhouding geboekt als negatieve algemene reserve. De Inspecteur meent dat een negatieve algemene reserve niet meetelt voor de bepaling van het plafond van de HBR.

2.6

Bij uitspraak van 24 mei 2011 op belanghebbendes bezwaar heeft de Inspecteur zijn beschikking gehandhaafd. De belanghebbende heeft daartegen beroep ingesteld bij de rechtbank Haarlem (de Rechtbank).

De Rechtbank

2.7

Voor de Rechtbank was in geschil de maximale 2005-dotatie aan de HBR ex art. 4 BBI. De belanghebbende meende dat voor de berekening van het plafond ex art. 4(5)(a) BBI rekening gehouden moet worden met een negatieve algemene reserve ad € 69.168.380. Zij achtte de correctie van de Inspecteur in strijd met doel en strekking van de Wet op de dividendbelasting 1965 (Wet DB). De Rechtbank verwierp haar betoog:

“4.3. (…) Deze benadering vindt echter geen steun in het bepaalde in artikel 4, vijfde lid, onderdeel a, van het BBI. De rechtbank begrijpt de daarin gegeven opsomming als limitatief. De door eiseres [de belanghebbende; PJW] genoemde algemene reserve is daarin niet begrepen, ook niet indien het gaat om een negatief bedrag. Blijkens de tekst van genoemde bepaling wordt voor de berekening van het plafond rekening gehouden met de 'toelaatbare reserves', hetgeen impliceert dat het moet gaan om wettelijk toegestane fiscale reserves. De door eiseres genoemde algemene reserve kan niet als zodanig worden aangemerkt.

4.4.

Anders dan eiseres betoogt, is de gegeven uitleg niet in strijd met doel en strekking van deze bepaling. In de wetsgeschiedenis ter zake van het voorontwerp Besluit beleggingsinstellingen, welk voorontwerp uiteindelijk heeft geleid tot een gelijkluidende bepaling als genoemd in het vijfde lid in artikel 4 van het BBI, zij het dat in het voorontwerp nog werd gesproken van een koersverschillenreserve in plaats van een HBR, is het volgende opgemerkt:

'Met het stellen van het eerste plafond wordt beoogd te verzekeren dat er ten minste tot het beloop van de koersverschillenreserve (alsook van de overige toelaatbare reserves) een surplus aan activa boven hetgeen als kapitaal is gestort in het vermogen van de beleggingsinstelling aanwezig blijft.'

Verslag mondeling overleg, Kamerstukken II1968/69, 6000, nr. 25, punt 40.

4.5.

De door eiseres voorgestane berekening van het plafond waarbij rekening wordt gehouden met een negatieve algemene reserve, zou inbreuk maken op weergegeven doel en strekking omdat daardoor niet meer kan worden verzekerd dat ten minste tot het beloop van de HBR een surplus aan activa in het vermogen van eiseres aanwezig blijft boven hetgeen als kapitaal is gestort.”

2.8

De Rechtbank zag wel een risico van dubbele heffing van dividendbelasting, maar achtte dat niet in strijd met doel en strekking van de wet omdat het een gevolg was van een door de belanghebbende gekozen dividendpolitiek op basis van een commerciële winstbepaling die afwijkt van de fiscaalrechtelijke uitdelingsverplichtingsbepaling:

“4.6. Naar eiseres stelt, ziet het in het onderhavige jaar uitgekeerde excesdividend op commerciële winsten uit 2004 en betreft het een vooruitdeling van fiscaal nog niet gerealiseerde winsten van buitenlandse vennootschappen. In de geconsolideerde commerciële jaarrekening worden deze buitenlandse winsten reeds tot de commerciële winst van eiseres gerekend. Fiscaalrechtelijk worden deze winsten echter eerst in aanmerking genomen op het moment dat deze winsten daadwerkelijk door eiseres zijn ontvangen. Voor het bepalen van de uit te delen winst wordt het commerciële geconsolideerde resultaat, dus ook het resultaat van buitenlandse dochtervennootschappen, in aanmerking genomen terwijl voor het vaststellen van de fiscale uitdelingsverplichting deze buitenlandse winsten buiten aanmerking blijven. Hiermee wordt commercieel gezien met genoemd excesdividend geanticipeerd op winsten die fiscaal bezien nog niet zijn gerealiseerd.

4.7.

Vaststaat dat het excesdividend niet kwalificeert als zogenoemd interimdividend, zodat punt 8 van het Besluit niet van toepassing is. Eiseres heeft ook ter zitting aangegeven zich niet op dit punt in het Besluit te beroepen. Gesteld noch gebleken is van vergelijkbaar goedkeurend beleid met betrekking tot gevallen als de onderhavige.

4.8.

Eiseres betoogt dat het standpunt van verweerder leidt tot dubbele heffing van dividendbelasting en dat zulks strijdig is met doel en strekking van (…) de (… Wet DB) en het regime voor fiscale beleggingsinstellingen (fbi-regime). De uitdeling van het excesdividend is reeds belast met dividendbelasting en in de toekomst wordt over dezelfde winsten nogmaals dividendbelasting geheven omdat eiseres niet vanuit een vrijgestelde HBR kan uitkeren, aldus het betoog van eiseres.

4.9.

Het betoog van eiseres dat in de door verweerder voorgestane benadering sprake is van dubbele heffing van dividendbelasting, kan de rechtbank niet zonder meer volgen. Zodra de commercieel in aanmerking genomen winsten ook fiscaal worden gerealiseerd, zal moeten worden beoordeeld of en in hoeverre deze winsten dienen te worden aangemerkt als voor het bepalen van de uitdelingsverplichting in aanmerking te nemen beleggingsresultaten, zoals ontvangst van dividenden, huur en rente (hierna: directe beleggingsresultaten), dan wel als vervreemdingswinsten en koerswinsten die, mits is voldaan aan de overige voorwaarden, aan de HBR kunnen worden toegevoegd. Inhouding van dividendbelasting op uitkeringen hieruit blijft achterwege mits is voldaan aan de in punt 7 van het Besluit gestelde voorwaarden. Van dubbele heffing van dividendbelasting is alsdan geenszins sprake. Ter zake van het excesdividend kan niet op voorhand worden vastgesteld of dit ziet op vervreemdingswinsten en koersresultaten dan wel op voor verplichte uitdeling in aanmerking te nemen directe beleggingsresultaten (zoals ontvangst van dividenden, huur en rente).

4.10.

Indien en voor zover de commercieel voor uitdeling in aanmerking genomen winsten in een later jaar fiscaal worden gerealiseerd en kwalificeren als directe beleggingsresultaten, geldt hiervoor in beginsel de genoemde uitdelingsverplichting en wordt dividendbelasting geheven over uitdelingen uit dien hoofde. De mogelijkheid bestaat dat in een dergelijk geval voor het vaststellen van de uitdelingsverplichting rekening wordt gehouden met winsten die voortkomen uit in een eerder jaar uitgedeelde commerciële winsten, hetgeen economisch bezien leidt tot dubbele heffing van dividendbelasting indien en voor zover deze uitkeringen in feite ook plaatsvinden. Deze economisch dubbele heffing is het gevolg van de andere wijze van commerciële winstbepaling van eiseres en het daarop geënte dividendbeleid waarvoor zij heeft gekozen. Naar het oordeel van de rechtbank levert deze door eiseres zelf in het leven geroepen mogelijkheid van economisch dubbele heffing geen strijd op met doel en strekking van de Wet DB of het fbi-regime. De tekst van het bepaalde in artikel 4, vijfde lid, onderdeel a, van het BBI is duidelijk en in overeenstemming met haar doel en strekking zoals hierboven weergegeven. Het bepaalde in artikel 3b van de Wet DB, zijnde de bepaling op de voet waarvan inhouding van dividendbelasting op uitkeringen uit de HBR onder omstandigheden achterwege kan blijven, verwijst uitdrukkelijk naar de HBR die is gevormd ingevolge de nadere regelen die zijn gegeven krachtens artikel 28 van de Wet Vpb, dus ook naar de onderhavige berekening van het HBR-plafond in artikel 4, vijfde lid, onderdeel a, van het BBI. De bedoeling van de wetgever om binnen het fbi-regime koers- en vervreemdingswinsten (en -verliezen) buiten de heffing van dividendbelasting te houden, brengt de rechtbank niet tot een ander oordeel. De wetgever heeft voor de berekening van de uitdelingsverplichting en de HBR de fiscale winst tot uitgangspunt genomen. Het strookt niet met de gekozen systematiek om de berekening van de HBR te baseren op een andere wijze van winstbepaling.”

Art. 4(4) BBI (vooruitwenteling van beleggingsverliezen) bood geen soelaas:

“4.12 Als gevolg van het HBR-plafond ad € 341.657.752 kan ter zake van de vervreemdingswinsten en koersresultaten ten bedrage van € 202.024.127, een bedrag van € 69.168.380, niet worden toegevoegd aan de HBR. Het BBI voorziet in artikel 4, vierde lid onder omstandigheden in vooruitwenteling naar een volgend jaar van voor de HBR in aanmerking te nemen verliezen. De Wet Vpb noch het BBI voorziet in stalling en overbrenging naar een volgend jaar van de voor de herbeleggingsreserve in aanmerking te nemen winsten. Met partijen gaat de rechtbank ervan uit dat punt 11 van bovengenoemd Besluitniet van toepassing is op het onderhavige geval. Immers deze goedkeuring is beperkt tot de situatie waarin sprake is van een samenloop van een positief saldo van voor de herbeleggingsreserve in aanmerking te nemen winsten en een uitdelingstekort als gevolg van directe beleggingsverliezen, waarvan in het onderhavige geval geen sprake is.”

Voor fiscaalrechtelijke boeking van het excesdividend ten laste van de agioreserve zag de Rechtbank geen grond:

“4.13. Het voorstel van eiseres om fiscaal bezien ervan uit te gaan dat het excesdividend ten laste van het (fusie)agio wordt geboekt, volgt de rechtbank niet. Niet is komen vast te staan dat het excesdividend ten laste van het kapitaal is uitgekeerd. In het besluit van de algemene vergadering van aandeelhouders is dienaangaande niets opgemerkt. Voor een fiscaal autonome kwalificatie van deze dividenduitkering ziet de rechtbank geen aanleiding, ook niet als in aanmerking wordt genomen dat algemene winstreserves onder het fbi-regime in beginsel niet bestaanbaar zijn vanwege de uitdelingsverplichting.”

De Rechtbank heeft daarom belanghebbendes beroep ongegrond verklaard.

Het Hof

2.9

Ook bij het gerechtshof Amsterdam (het Hof) was in geschil de maximale omvang van de dotatie aan de HBR, met name hoe het plafond ex art. 4(5)(a) BBI berekend moet worden.

2.10

De belanghebbende betoogde dat € 69.168.380 afgeboekt moest worden van de algemene reserve en dat het daardoor ontstane negatieve bedrag het plafond voor de HBR verhoogt. Volgens haar komt afboeking van het excesdividend van de HBR wel degelijk in strijd met doel en strekking van de regeling. De HBR is bedoeld om vermogenswinsten en -verliezen buiten de uitdelingsplicht en de heffing van dividendbelasting te houden. Afboeking van de HBR maakt daar inbreuk op. Bovendien wordt, als van de HBR wordt afgeboekt, tweemaal dividendbelasting geheven over het buitenlandse (directe) commerciële resultaat, eenmaal in het litigieuze jaar omdat het in dat jaar uitgedeeld is als excesdividend en nogmaals in een later jaar, waarin dat buitenlandse commerciële resultaat aan de belanghebbende toevloeit in de vorm van dividend en tot haar fiscale winst gaat behoren, die zij in dat jaar verplicht is uit te delen.

2.11

De Inspecteur betoogde dat uit de wetsgeschiedenis volgt dat het vermogen niet verhoogd kan worden met dividenduitkeringen boven de uitdelingsverplichting. Hij acht het in aanmerking nemen van een negatieve algemene reserve in strijd met doel en strekking van de regeling. De hoofdregel van de Wet DB is dat iedere uitkering in contanten belast is. Door gebruik te maken van een herbeleggingsreserve kan deze heffing worden beperkt, hetgeen de belanghebbende zijns inziens kennelijk niet optimaal doet.

2.12

Het Hof heeft geoordeeld dat bij de berekening van het plafond van de HBR het vermogen slechts kan worden verminderd met de limitatief in art. 4(5)(a) BBI genoemde posten, en dat de post ‘toelaatbare reserves’ niet een negatieve algemene reserve kan omvatten:

“4.4. Evenals de rechtbank in onderdeel 4.3 van haar uitspraak heeft overwogen, is het Hof

van oordeel dat de tekst van artikel 4, vijfde lid, onderdeel a, BBI geen ruimte biedt voor het bij de berekening van het in die bepaling bedoelde plafond in aanmerking nemen van een negatieve winstreserve. Bij de berekening van het plafond kan het vermogen namelijk slechts worden verminderd met de in die bepaling genoemde posten. Met de term 'toelaatbare reserves' is geen negatieve (algemene) reserve bedoeld, zoals belanghebbende kennelijk voorstaat. (…).”

Mogelijke dubbele heffing van dividendbelasting over het buitenlandse directe resultaat staat volgens het Hof niet in de weg aan het standpunt van de inspecteur:

“4.5.2. (…). De door belanghebbende geschetste negatieve uitwerkingen van de bepalingen in het BBI komen voort uit de zelfstandige beslissing van belanghebbende om de in haar commerciële (geconsolideerde) jaarrekening reeds tot uitdrukking gekomen (directe) resultaten van haar buitenlandse dochtermaatschappijen uit te keren, nog voordat deze buitenlandse resultaten tot haar fiscale winst behoren. Deze omstandigheid vormt, gelet op de ratio van de herbeleggingsreserve (zie onderdeel 4.4 van de uitspraak van de rechtbank) en de onzekerheden die onvermijdelijk met het op voorhand uitkeren van dividend zijn gemoeid, eerder een reden om het standpunt van belanghebbende niet te volgen dan om dat wel te doen.”

Het Hof verwierp ook belanghebbendes subsidiaire standpunt dat het excesdividend ten laste van fusie-agio geboekt kon worden:

“4.6. Subsidiair verdedigt belanghebbende dat zij het excesdividend kan afboeken op het bij haar aanwezige fusieagio. De inspecteur heeft daarentegen gemotiveerd gesteld dat in werkelijkheid geen afboeking op het agio heeft plaatsgevonden en dat belanghebbende op een daarover in de bezwaarfase gestelde vraag geen duidelijkheid heeft kunnen geven over het bestaan en de omvang van het fusieagio. Belanghebbende heeft deze stellingen van de inspecteur niet, althans onvoldoende betwist. Hiervan uitgaande faalt ook de subsidiaire stelling.”

3. Het geding in cassatie

3.1

De belanghebbende heeft tijdig en regelmatig cassatieberoep ingesteld. De staatssecretaris van Financiën (de Staatssecretaris) heeft een verweerschrift ingediend. De belanghebbende heeft haar standpunten schriftelijk doen toelichten. De Staatssecretaris heeft schriftelijk laten weten niet te zullen reageren op die toelichting.

3.2

De belanghebbende stelt twee middelen voor, die ik als volgt samenvat: (i) het Hof heeft ten onrechte of onvoldoende gemotiveerd geoordeeld dat art. 4(5)(a) BBI geen ruimte biedt voor het in aanmerking nemen van een negatieve algemene reserve bij de berekening van het HBR-plafond. Onder het begrip “het vermogen” in die bepaling moet mede een dergelijke reserve begrepen worden. ’s Hofs oordeel leidt tot dubbele heffing van dividendbelasting, hetgeen in strijd is met doel en strekking van de Wet DB; (ii) het Hof heeft art. 43 EG-verdrag (thans art. 49 VwEU, de vrijheid van vestiging) geschonden, want in een interne situatie wordt de HBR van de moedervennootschap niet aangetast door de winsten van Nederlandse fiscale-eenheiddochters. Dividend van dochters in andere lidstaten wordt gediscrimineerd, want dubbel belast.

3.3

De Staatssecretaris betoogt bij verweer ad (i) dat onder de term ‘toelaatbare reserves’ in art. 4(5) BBI geen negatieve algemene reserve kan worden begrepen. Belanghebbendes probleem wordt veroorzaakt door haar keuze voor commerciële waardering op intrinsieke waarde en voor uitdeling van de in haar commerciële geconsolideerde jaarrekening reeds tot uitdrukking komende directe beleggingsresultaten van haar buitenlandse dochters, nog voordat die resultaten tot haar fiscale winst gaan behoren in de vorm van dividend. Belanghebbendes betoog met betrekking tot mogelijke dubbele heffing is geen reden voor een andere berekening van het plafond van de HBR dan volgens de tekst van art. 4(5) BBI. Ad (ii) ziet de Staatssecretaris geen strijd met art. 43 EG-verdrag. De belanghebbende vergelijkt ten onrechte een binnenlandse fiscale eenheid met een grensoverschrijdende situatie zonder fiscale eenheid. Uit HR BNB 2011/244en HvJ EU 25 februari 2010, C-337/08, X Holding BVblijkt dat de vestigingsvrijheid zich niet verzet tegen beperking van de fiscale eenheid tot binnenlandse dochters.

4. De fiscale beleggingsinstelling en haar herbeleggingsreserve

4.1

Als een beleggingsmaatschappij over haar beleggingsrendement en koerswinsten vennootschapsbelasting zou moeten betalen, zou zij niet kunnen concurreren met rechtstreekse belegging door particulieren. Dit zou collectief beleggen fiscaal ontmoedigen. De wetgever heeft daarom een bijzonder fiscaal regime gecreëerd dat FBI’s onder voorwaarden onderwerpt aan een nultarief. Belegging via een FBI wordt aldus fiscaal zo veel mogelijk behandeld als rechtstreekse belegging.

4.2

Art. 28 Wet Vpb bepaalde in 2005 de voorwaarden voor het nultarief, voor zoveel hier van belang, als volgt:

“(…).

2. Als beleggingsinstellingen worden aangemerkt in Nederland gevestigde naamloze vennootschappen, besloten vennootschappen met beperkte aansprakelijkheid en fondsen voor gemene rekening welker doel en feitelijke werkzaamheid bestaan in het beleggen van vermogen en welke lichamen voldoen aan de volgende voorwaarden:

a. de te beleggen middelen, voor zover zij het vermogen van het lichaam te boven gaan, zijn slechts verkregen door het aangaan van schulden op aan het lichaam toebehorende onroerende zaken of op rechten waaraan deze zijn onderworpen tot ten hoogste zestig percent van de boekwaarde van de onroerende zaken of van de rechten waaraan deze zijn onderworpen en van andere schulden tot ten hoogste twintig percent van de boekwaarde van de overige beleggingen;

b. het door Ons bij algemene maatregel van bestuur te bepalen gedeelte van de winst wordt niet later dan in de achtste maand na afloop van het jaar ter beschikking gesteld van aandeelhouders en houders van bewijzen van deelgerechtigdheid; de ter beschikking te stellen winst wordt gelijkelijk over alle aandelen en bewijzen van deelgerechtigdheid verdeeld;

(…).”

4.3

De ‘doorstootverplichting’ ex art. 28(2)(b) Wet Vpb heeft tot doel de aandeelhouders in de FBI te kunnen belasten voor de beleggingsopbrengst als waren zij rechtstreeks belegger. Art. 2 BBI (tekst 2005; gelijk aan de huidige tekst) bepaalt de omvang van die uitdelingsverplichting als volgt:

“1. Het in artikel 28, tweede lid, onderdeel b, van de wet bedoelde gedeelte van de winst is de voor uitdeling beschikbare winst verminderd met de te verrekenen uitdelingstekorten.

2. Als voor uitdeling beschikbare winst wordt aangemerkt het positieve bedrag van de in het jaar genoten belastbare winst verminderd met een evenredig gedeelte van:

(a t/m e) (…).

3. Als uitdelingstekort wordt aangemerkt hetzij het verlies van een jaar vermeerderd met de in het tweede lid onder de onderdelen a, b, c, d en e bedoelde bedragen, hetzij het negatieve bedrag waartoe de in dat lid bedoelde verminderingen van de belastbare winst mochten leiden.

4. Een uitdelingstekort wordt verrekend met de voor uitdeling beschikbare winst van de acht volgende jaren. De verrekening geschiedt in de volgorde waarin de uitdelingstekorten zijn ontstaan en de voor uitdeling beschikbare winsten zijn gemaakt.

5. (…).

6. (…).”

4.4

Fiscale beleggingsinstellingen wordt de mogelijkheid geboden vermogensresultaten (koerswinst op effecten en vervreemdingswinst op overige beleggingen) niet uit te delen, maar (tijdelijk) onbelast – met uitstel van uitdelingsverplichting – in een herbeleggingsreserve (HBR) op te nemen. Aldus kunnen vermogensresultaten herbelegd worden zonder onmiddellijke fiscale gevolgen.De winst van de FBI wordt daartoe eerst bepaald volgens de regels van de Wet Vpb. Het saldo van vermogenswinsten- en verliezen wordt vervolgens uit die winst geëlimineerd en toegevoegd aan de HBR. De resterende winst is het uitgangspunt voor de bepaling van de uitdelingsverplichting. Art. 1a BBI bepaalt daartoe als volgt:

“Indien een beleggingsinstelling heeft gekozen voor het vormen van een herbeleggingsreserve als bedoeld in artikel 4, eerste lid, wordt in afwijking van artikel 8 van de wet, niet tot de winst gerekend het in het tweede lid van artikel 4 bedoelde bedrag.”

4.5

FBI’s moeten in het eerste jaar waarin zij zijn onderworpen aan art. 28 Wet Vpb beslissen of zij al dan niet een HBR vormen. Art. 4(1) en (2) BBI luidde in 2005 (alsook thans):

“1. Beleggingsinstellingen die daarvoor kiezen, kunnen een herbeleggingsreserve vormen. Deze keuze geldt ook voor volgende jaren.

2. In de reserve wordt opgenomen een bedrag gelijk aan het in het jaar volgens goed koopmansgebruik berekende saldo van koerswinsten en koersverliezen op effecten en van winsten en verliezen ter zake van vervreemding van overige beleggingen verminderd met een evenredig gedeelte van de kosten die met het beheer van de beleggingen verband houden.”

4.6

Dividend dat wordt uitgekeerd uit de HBR is bij de ontvanger belast met inkomsten- of vennootschapsbelasting als hij ondernemer of aanmerkelijkbelanghouder is.Dergelijk dividend is echter niet onderworpen aan box 3-heffing of aan dividendbelasting omdat bij een particuliere belegger vermogenswinsten evenmin onderworpen zouden zijn geweest aan de box 3-heffing of de heffing van dividendbelasting (zie 4.7 hieronder).

4.7

De HBR is geregeld in art. 4 BBI, dat bij Besluit van 20 december 2000is herzien in verband met de inwerkingtreding van de Wet IB 2001 per 1 januari 2001. Tot 1 januari 2001 was de HBR een fiscale reserve. Bij de invoering van de Wet IB 2001 is echter gekozen voor een systeem waarin de HBR een beleggingsrekening is waarop in beginsel geen belastingclaim rust. Sinds 2001 wordt de HBR voor de dividendbelasting dan ook aangemerkt als op aandelen gestort kapitaal. Art. 3b Wet DB bepaalt daartoe:

“De herbeleggingsreserve die is gevormd ingevolge de nadere regelen die zijn gegeven krachtens artikel 28 van de Wet op de vennootschapsbelasting 1969 met betrekking tot de heffing van vennootschapsbelasting van beleggingsinstellingen, wordt aangemerkt als op de aandelen van de instelling gestort kapitaal.”

Het effect daarvan is dat ten laste van de HBR uitgedeeld kan worden zonder heffing van dividendbelasting.De wetgever heeft daarmee beoogd om voor particulieren zo veel mogelijk gelijkheid te bewerkstelligen tussen rechtstreeks beleggen (het resultaat waarvan in box 3 van de inkomstenbelasting zou vallen en dus ongeacht de werkelijkheid belast zou worden alsof het 4% per jaar zou zijn) en beleggen via een beleggingsinstelling:

“Tot slot wordt de belastingheffing bij beleggen via een beleggingsinstelling bijgesteld in die zin dat de door de instelling gevormde herbeleggingsreserve wordt aangemerkt als op aandelen gestort kapitaal, zulks om een grotere gelijkstelling te krijgen met belastingplichtigen die rechtstreeks beleggen.

(…)

De regelingen met betrekking tot de heffing van de belasting bij beleggen via beleggingsinstellingen vinden hun oorsprong in de gedachte dat het inschakelen van een rechtspersoon tussen de belegger en de door de rechtspersoon voor deze belegger gehouden beleggingen zo min mogelijk extra fiscale lasten moet opleveren. Voorzover mogelijk werd aldus beoogd de fiscale behandeling van de particulier die via een fiscale beleggingsinstelling belegt en een particulier die rechtstreeks belegt niet teveel uiteen te laten lopen. Een beleggingsinstelling is subjectief belastingplichtig voor de vennootschapsbelasting maar de dubbele heffing van vennootschapsbelasting bij de instelling en inkomstenbelasting bij de particulier wordt voorkomen doordat de winst van de instelling onder bepaalde voorwaarden wordt belast tegen een tarief van nul procent. De belangrijkste voorwaarde is dat de beleggingsinstelling haar winst binnen 8 maanden na afloop van het boekjaar aan de aandeelhouders ter beschikking moet stellen; de zogenoemde doorstootverplichting. De aldus aan de aandeelhouders ter beschikking gestelde winst wordt bij hen in de inkomstenbelasting betrokken. Deze winst komt overeen met het bedrag aan rente en dividend dat de belegger anders rechtstreeks had genoten. Daarnaast kent de beleggingsinstelling de zogenoemde herbeleggingsreserve waarin zij vervreemdingswinsten en koerswinsten kan reserveren. Deze herbeleggingsreserve heeft tot doel de fiscale behandeling van een particulier die rechtstreeks belegt en de fiscale behandeling van een particulier die belegt via een beleggingsinstelling vergelijkbaar te houden. Een particulier die via een fiscale beleggingsinstelling belegt, ziet de door de beleggingsinstelling behaalde vervreemdingswinsten en koerswinsten toegevoegd worden aan de herbeleggingsreserve. In beginsel zijn deze aan de herbeleggingsreserve toegevoegde vervreemdingswinsten en koerswinsten onbelast te realiseren door verkoop van de aandelen in de fiscale beleggingsinstellingen. Echter, directe uitkeringen door de beleggingsinstelling uit de herbeleggingsreserve zijn momenteel onderworpen aan de heffing van de dividendbelasting en de inkomstenbelasting. Bij de totstandkoming van het regime voor beleggingsinstellingen in 1970 heeft daar met name gespeeld dat schaalvoordelen zijn te behalen bij een gezamenlijke belegging. Ontwikkelingen op de beleggingsmarkt (internationalisering, digitalisering, grotere doorzichtigheid) leiden naar ons oordeel thans tot een andere afweging. Het mag uit fiscaal oogpunt geen wezenlijk verschil maken of de particulier rechtstreeks belegt dan wel via een beleggingsinstelling. Dat is voor ons reden om in het voorgestelde artikel 3b van de Wet op de dividendbelasting 1965 te stellen dat een gevormde herbeleggingsreserve wordt aangemerkt als gestort kapitaal. Dit leidt er toe dat uitdelingen uit een herbeleggingsreserve niet meer leiden tot inhouding van dividendbelasting.

Inkomstenbelasting terzake van uitdelingen uit de herbeleggingsreserve doet zich onder het voorstel belastingherziening 2001 niet meer voor. Dit vanwege de daarin opgenomen regeling van het forfaitair rendement welke niet meer aanknoopt bij dividenduitkeringen doch bij de waarde van de beleggingen op 1 januari en 31 december.”

4.8

4.9

De maximale jaardotatie aan de HBR is het saldo van vermogenswinsten en verliezen verminderd met een evenredig gedeelte van de beheerskosten. Art. 4(2) BBI maakt onderscheid tussen vermogensresultaten op effecten en vermogensresultaten op overige beleggingen. Bij effecten wordt het saldo van vermogenswinsten en -verliezen bepaald op basis van goed koopmansgebruik.Bij de overige beleggingen gaat het alleen om gerealiseerde vermogenswinsten en -verliezen. Worden overige beleggingen geherwaardeerd, dan wordt het waarderingsverschil dus niet aan de HBR toegevoegd of onttrokken.De Staatssecretaris heeft goedgekeurd dat koersverschillen op schulden ter verwerving van effecten of overige beleggingen ook over de HBR lopen.Van het saldo van vermogenswinsten en -verliezen moet een evenredig gedeelte van de beheerskosten worden afgetrokken alvorens het aan de HBR toegevoegd wordt. Art. 4(7) BBI bepaalt wat onder een evenredig gedeelte van de beheerskosten wordt verstaan:

“7. Voor de toepassing van dit artikel wordt onder evenredig gedeelte verstaan een gedeelte dat evenredig is aan de verhouding tussen de omvang van de herbeleggingsreserve bij aanvang van het boekjaar, en de waarde in het economische verkeer van het gehele vermogen bij aanvang van het boekjaar.”

4.10

De omvang van de HBR wordt niet alleen bepaald door de maximale dotatie, maar ook door twee grootheden: het vermogen en de boekwaarde van de beleggingen. De laagste van de twee is het plafond van de HBR. Art. 4(5) BBI bepaalt:

“5. De reserve wordt bij het einde van een jaar niet hoger vastgesteld dan:

a. het vermogen verminderd met hetgeen op de in omloop zijnde aandelen of bewijzen van deelgerechtigdheid is gestort, met de toelaatbare reserves en met de over het jaar vast te stellen uitdelingen van winst, dan wel, zo dat lager is,

b. de boekwaarde van de beleggingen.”

4.11

De vaste commissie van Financiën stelde tijdens de parlementaire behandeling vragen over het eerste plafond ex art. 4(5)(a) BBI. De Minister antwoordde daarop als volgt:

“Met het stellen van het eerste plafond wordt beoogd te verzekeren dat er ten minste tot het beloop van de koersverschillenreserve (alsook van de overige toelaatbare reserves) een surplus aan activa boven hetgeen als kapitaal is gestort in het vermogen van de beleggingsinstelling aanwezig blijft.”

4.12

Bongaarts en Essersleggen dit aldus uit dat steeds voldoende bedrijfsvermogen aanwezig moet zijn om de HBR te dekken. In gelijke zin constateert Borsboomdat alleen vrij vermogen boven het gestorte kapitaal in de HBR opgenomen kan worden en dat dit tot complicaties leidt als het vermogen niet toereikend is door bijvoorbeeld een uitdelingstekort (hij verwijst vervolgens naar onderdeel 5.2.3 van het in 4.13 geciteerde beleidsbesluit).

4.13

De Staatssecretaris zag in dat er situaties zijn waarin de HBR wordt verminderd zonder dat die vermindering leidt tot een lagere inhouding en afdracht van dividendbelasting. Voor ‘paraplufondsen’ zou dit tot problemen kunnen leiden; hij nodigde die fondsen uit zulke problemen aan de Belastingdienst voor te leggen. Voorts heeft hij bij besluit van Besluit van 14 mei 2003goedgekeurd dat de Inspecteur op verzoek een HBR-‘overschot’ vaststelt dat in een volgend jaar, waarin er wél voldoende ruimte is, alsnog mag worden gedoteerd:

“10. Herbeleggingsreserve en 'paraplufondsen'

Vraag: Hoe worden de regels voor het vormen van de herbeleggingsreserve toegepast op zogenoemde paraplufondsen met de status van beleggingsinstelling. Wordt de keuze voor de entiteit gemaakt of is een keuze per subfonds mogelijk?

Antwoord: Voor de heffing van vennootschapsbelasting en de toepassing van het BBI is sprake van één belastingplichtige. Dit impliceert dat de keuze voor het al dan niet vormen van een herbeleggingsreserve voor de entiteit wordt gemaakt. Formeel is er één aangifte, één herbeleggingsreserve, één uitdelingsverplichting enz. Hier doet niet aan af dat voor de winstverdeling verschillende sub-fondsen binnen het fonds worden onderscheiden.

In de praktijk kan het zich voordoen dat als gevolg van uitdelingstekorten/verliezen bij één of meerdere sub-fondsen er op het niveau van de entiteit onvoldoende ruimte bestaat voor het vormen van een herbeleggingsreserve. Dit probleem is niet specifiek voor paraplufondsen maar manifesteert zich ook bij de overige beleggingsinstellingen als sprake is van een samenloop van een uitdelingstekort met een positief saldo van koerswinsten en verliezen. In het antwoord op vraag 11 wordt dit probleem aan de hand van een cijfervoorbeeld verduidelijkt en wordt een oplossing geboden.

Ten aanzien van de zogenoemde paraplufondsen is op dit moment niet gebleken dat de regeling tot andere of grotere problemen leidt dan bij de overige beleggingsinstellingen. Mochten zich toch bijzondere problemen voordoen dan kunnen deze worden voorgelegd aan Belastingdienst/Centrum voor Proces- en Productontwikkeling, domein winstbelastingen, Postbus 20201, 2500 EE DEN HAAG.

11. Herbeleggingsreserve en samenloop van uitdelingstekort en een positief saldo van koerswinsten en -verliezen

Vraag: Wat zijn de gevolgen voor de herbeleggingsreserve in geval van een samenloop van een uitdelingstekort en een positief saldo van koerswinsten en verliezen?

Hierna volgt een voorbeeld van een dergelijke situatie.

Het vermogen van X NV (een lichaam met de status van beleggingsinstelling) bestaat bij aanvang van het boekjaar uitsluitend uit aandelenkapitaal van 100. Hiervan is 90 belegd in effecten en 10 in liquide middelen. X NV heeft gekozen voor het vormen van een herbeleggingsreserve. In het jaar ontstaat geen wijziging in het gestorte kapitaal. Gedurende het jaar is een negatief direct beleggingsresultaat behaald van 10. Daarnaast realiseert X NV koerswinsten van 40.

Antwoord: Indien de beleggingsinstelling kiest voor het vormen van een herbeleggingsreserve wordt het saldo van koerswinsten en verliezen niet tot de winst gerekend. In het voorbeeld heeft X NV gekozen voor het vormen van een herbeleggingsreserve. De koerswinst van 40 wordt daardoor niet tot de belastbare winst gerekend maar wordt toegevoegd aan de herbeleggingsreserve (artikel 4, tweede lid, BBl). Zonder rekening te houden met het plafond van de herbeleggingsreserve op grond van artikel 4, vijfde lid, BBI, zou de balans er aan het einde van het boekjaar als volgt uitzien.

Effecten 130 Aandelenkapitaal 100

Kas 0 Herbeleggingsreserve 40

Beleggingsverlies boekjaar (uitdelingstekort) -10

Indien rekening wordt gehouden met het aan de herbeleggingsreserve gestelde plafond van artikel 4, vijfde lid, BBl, wijzigt de uitwerking. Volgens dit artikel mag de herbeleggingsreserve niet hoger zijn dan: a) het vermogen verminderd met het op de aandelen gestorte kapitaal, de toelaatbare reserves en de verplichte uitdeling van winst dan wel, zo dat lager is, b) de waarde van de beleggingen. Als gevolg van het negatieve directe beleggingsresultaat van 10 bedraagt het berekende plafond van de herbeleggingsreserve 30. De conclusie is dat in geval van een samenloop van positieve koersresultaten met een uitdelingstekort niet alle koersresultaten in de herbeleggingsreserve kunnen worden opgenomen.

De vermogensopstelling aan het eind van het boekjaar ziet er dan uiteindelijk als volgt uit:

Effecten 130 Aandelenkapitaal 100

Kas 0 Herbeleggingsreserve 30

De koerswinst kan niet volledig aan de herbeleggingsreserve worden toegevoegd. Overigens betekent dat niet dat het restant van de koerswinst van 10 wordt gerekend tot de fiscale winst. Uitgangspunt blijft dat indien gekozen is voor een herbeleggingsreserve, behaalde koersresultaten geen deel uit maken van de belastbare winst van de beleggingsinstelling. Dit geldt ook voor de situatie dat als gevolg van een negatief direct beleggingsresultaat (uitdelingstekort) geen toevoeging aan de herbeleggingsreserve mogelijk is.

De vraag is vervolgens wat de gevolgen zijn indien in een volgend jaar een direct positief beleggingsresultaat (geen koerswinst) wordt behaald van 15. Met dit directe beleggingsresultaat wordt eerst het uitdelingstekort van 10 van het vorige jaar verrekend. Alleen het bedrag ad 5 waarmee het positieve directe beleggingsresultaat het te verrekenen uitdelingstekort van het voorgaande jaar overschrijdt, moet worden uitgedeeld. Voorzover het directe beleggingsresultaat door verrekening met het uitdelingstekort niet hoeft te worden uitgedeeld wordt het plafond van de herbeleggingsreserve dienovereenkomstig hoger. De verhoging van het plafond biedt de ruimte om de herbeleggingsreserve weer in overeenstemming te krijgen met de werkelijk behaalde koersresultaten. Daartoe zou het bedrag ad 10 dat in het voorgaande jaar als gevolg van het gedaalde plafond niet aan de herbeleggingsreserve kon worden toegevoegd alsnog aan de reserve moeten worden gedoteerd. Op grond van de letterlijke tekst van artikel 4, tweede lid, BBI kan het niet uitgedeelde directe beleggingsresultaat van 10 echter niet worden toegevoegd aan de herbeleggingsreserve omdat geen sprake is van een koersresultaat. Zonder nadere regeling zou dit niet uitgedeelde directe beleggingsresultaat als een gewone, met dividendbelasting beclaimde, winstreserve op de balans tot uitdrukking komen. Om dit door de wetgever niet bedoelde resultaat te voorkomen keur ik goed dat op verzoek van de belastingplichtige het positieve bedrag van de koerswinst dat als gevolg van een uitdelingstekort in een jaar niet aan de herbeleggingsreserve kan worden toegevoegd door de inspecteur wordt vastgesteld. Het vastgestelde bedrag mag vervolgens in één of meerdere van de daarop volgende jaren aan de herbeleggingsreserve worden toegevoegd indien en voorzover het aan de herbeleggingsreserve gestelde plafond daarvoor de ruimte biedt. De balans komt er dan als volgt uit te zien.

Effecten 130 Aandelenkapitaal 100

Kas 15 Herbeleggingsreserve 40

Beleggingswinst (uitdelingsverplichting) 5”

4.14

Vermeulenschrijft over de invloed van uitdeling boven de voor uitdeling beschikbare winst op de HBR:

“Een enigszins verwante situatie is aanwezig ingeval een fiscale bi in een bepaald jaar meer uitkeert dan de voor uitdeling over dat jaar beschikbare winst en er op het moment van uitkering geen open reserves aanwezig waren. Alsdan wordt dat meerdere uit de HBR geput, waardoor de HBR dienovereenkomstig verplicht afneemt. Deze afneming van de HBR roept op grond van art. 3b Wet Div.bel. 1965 geen verplichting tot inhouding van Div.bel. in het leven omdat een betaling ten laste van de HBR als een teruggaaf van gestort kapitaal wordt beschouwd (…). Dit is echter anders, indien het boven de voor uitdeling beschikbare winst uitgekeerde bedrag afkomstig is uit de open reserves van de fiscale bi. Een fiscale bi kan immers open winstreserves bezitten, gevormd in de periode waarin dat lichaam nog niet de status van fiscale bi ex art. 28 bezat. Ook op dat meerdere moet alsdan Div.bel. worden ingehouden. Uiteraard is in dat geval de HBR wel door voldoende bedrijfsvermogen gedekt, zodat het absolute plafond uit dien hoofde niet overschreden kan worden. In dat geval neemt de HBR dus niet af.”

4.15

Een uitdelingstekort zoals in de literatuur gesignaleerd, waarvoor de Staatssecretaris de in 4.13 weergegeven oplossing biedt, doet zich bij de belanghebbende niet voor. Belanghebbendes ‘uitdelingstekort’ ontstaat door een winstuitkering waarvoor zij, beoordeeld naar de enkelvoudige vennootschappelijke of de fiscale balans, geen winstreserves heeft. Dat zij commercieel niettemin kan uitdelen, ligt aan de commerciële consolidatie van haar deelnemingen waardoor een gedeelte van de (meer)waarden van die deelnemingen reeds in hetzelfde jaar tot haar commerciële winstreserves behoren. Ik merk op dat ook als de belanghebbende haar deelnemingen fiscaalrechtelijk op intrinsieke waarde zou waarderen (waardoor waardeveranderingen ook in de enkelvoudige fiscale balans terecht zouden komen), die waardeveranderingen gedoteerd moeten worden aan de HBR en niet aan de algemene (winst)reserves. Waar de belanghebbende commercieel uit haar winstreserves een uitkering kan doen (die daarmee commercieel niet ten laste van de HBR komt, nu de HBR commercieel niet bestaat), vermindert diezelfde uitkering fiscaalrechtelijk de HBR doordat zij het vermogen verkleint.

4.16

Op de uitgekeerde (exces)dividenden is kennelijk dividendbelasting ingehouden en afgedragen (er is immers niet vanuit de HBR uitgekeerd). De belanghebbende had dat kunnen voorkomen door ten laste van de HBR uit te keren, of door niet meer dan het bedrag van haar uitdelingsverplichting uit te keren. Zij wil de uitkering echter ook fiscaal ten laste van een (fiscaal niet bestaande en daarmee negatieve) algemene reserve boeken en het plafond van haar HBR handhaven door die negatieve reserve af te trekken van haar vermogen na uitkering (waardoor de exces-uitkering weer bij haar vermogen wordt opgeteld en het HBR-plafond wordt verhoogd).

4.17

De (fiscaal) ‘toelaatbare reserves’ die ‘het vermogen’ verminderen voor de bepaling van het HBR-plafond, zijn opgenomen in art. 3.53 van de Wet IB 2001, waarvan de tekst in 2005 (en thans) luidde:

“1. Bij het bepalen van de in een kalenderjaar genoten winst kan worden gereserveerd:

a. tot gelijkmatige verdeling van kosten en lasten (egalisatiereserve);

b. tot herinvestering in bedrijfsmiddelen volgens artikel 3.54 (herinvesteringsreserve) en

c. voor de oude dag volgens paragraaf 3.2.3 (oudedagsreserve).

2. Met betrekking tot een in het eerste lid, onderdeel a, bedoelde reserve is artikel 3.26, eerste en tweede lid, van overeenkomstige toepassing.”

4.18

In de HBR worden opgenomen: koersresultaten op effecten, vervreemdingsresultaat op overige beleggingen en een evenredig gedeelte van de beheerskosten. Het saldo van koerswinsten en –verliezen op effecten (koersresultaten) moet berekend worden volgens goed koopmansgebruik, aldus art. 4(2) BBI.

4.19

De ratio van het HBR-plafond in art. 4(5)(a) BBI is zeker stellen dat minstens tot het bedrag van de HBR (plus toelaatbare reserves) een surplus aanwezig blijft van activa boven gestort kapitaal (zie 4.11). Ik meen daarom met Rechtbank en Hof dat onder ‘toelaatbare reserves’ niet begrepen kan worden een negatieve algemene reserve. Dat zou er immers toe leiden dat – in strijd met doel en strekking van art. 4 BBI – niet verzekerd is dat tot het beloop van de HBR plus toegestane reserves activa in het vermogen van een belastingplichtige blijven boven gestort kapitaal.

4.20

Overigens heeft de Staatssecretaris bij Besluit van 18 februari 2014, BLKB2014/15M, gevallen onderkend waarin uitgekeerd dividend verband houdt met commerciële winst die fiscaal nog niet is gerealiseerd. Goedgekeurd wordt echter slechts – onder voorwaarden en alleen voor de toekomst – dat voor zover in dergelijke dividenden vervreemdingswinsten op onroerende zaken zijn begrepen die niet zijn herbelegd, die dividenden worden behandeld als meegekocht dividend:

“5.1.2. Ontvangen dividend dat al eerder tot uitdeling heeft geleid

Beursgenoteerde beleggingsinstellingen die beleggen in onroerende zaken keren regelmatig dividend uit in verband met commerciële winst die fiscaal nog niet is gerealiseerd. Bijvoorbeeld dividend in verband met door een dochter behaalde, maar nog niet uitgedeelde vervreemdingswinst op vastgoed. Bij latere uitdeling door de dochter moet de moeder fiscaal winst nemen en op grond van de uitdelingsverplichting uitdelen wat economisch beschouwd al is uitgedeeld. Om deze dubbele uitdeling te voorkoming heb ik besloten tot de volgende goedkeuring.

Goedkeuring

Voor zover in van deelnemingen ontvangen dividenden middellijk of onmiddellijk vervreemdingswinsten zijn begrepen op onroerende zaken die niet zijn herbelegd, worden deze op een vóór het indienen van de aangifte over het desbetreffende jaar aan de bevoegde inspecteur gedaan schriftelijk verzoek behandeld als meegekocht dividend, als tevens aannemelijk is dat het saldo van de uitdelingen van winst van de beleggingsinstelling in de voorafgaande negen jaren het saldo van de uitdelingsverplichtingen over die jaren overtreft.”

5. Vrijheid van vestiging

5.1

De belanghebbende vergelijkt haar geval (buitenlandse dochter die nog niet uitgekeerd heeft) met het geval van een fiscale eenheid tussen in Nederland gevestigde vennootschappen, waarin als gevolg van de voeging van de dochters de door die dochters ontvangen rendementen fiscaal meteen ook als rendementen van de moedervennootschap zouden gelden, waardoor de fiscale resultaatsbepaling niet een jaar achter de commerciële aan ijlt en geen dubbele heffing van dividendbelasting ontstaat.

5.2

Ter zake van de verschillen in verliesverrekeningsmogelijkheden tussen een interne situatie (mét fiscale eenheid) en een grensoverschrijdende situatie (geen fiscale eenheid mogelijk) heeft u op basis van de zaak HvJ EU X Holding BV een dergelijk beroep al eens verworpen. U overwoog daarbij dat ook de andere uit het ontbreken van een fiscale eenheid voortvloeiende verschillen met een interne f.e.-situatie toelaatbaar zijn:

"3.4.1. Dienaangaande dient te worden vooropgesteld dat artikel 20, lid 4, van de Wet direct noch indirect onderscheid maakt tussen houdstervennootschappen met alleen buitenlandse deelnemingen zonder vaste inrichting in Nederland en houdstervennootschappen met binnenlandse deelnemingen.

3.4.2.

Het door belanghebbende gesignaleerde verschil in behandeling bestaat hierin dat houdstervennootschappen met binnenlandse deelnemingen de mogelijkheid hebben een fiscale eenheid aan te gaan met die deelnemingen, waardoor zij niet onder het bereik van artikel 20, lid 4, van de Wet vallen, terwijl houdstervennootschappen met alleen buitenlandse deelnemingen zonder vaste inrichting in Nederland die mogelijkheid niet hebben. Het unierecht verzet zich echter niet tegen een wettelijke regeling van een lidstaat die een moedervennootschap de mogelijkheid biedt om met haar ingezeten dochteronderneming een fiscale eenheid te vormen, doch die niet toestaat dat een dergelijke eenheid wordt gevormd met een niet-ingezeten dochteronderneming omdat laatstgenoemde vennootschap voor de belasting van haar winst niet is onderworpen aan de belastingwet van deze lidstaat (zie HvJ 25 februari 2010, X Holding B.V., C-337/08, BNB 2010/166). Dit geldt ook indien voor de vennootschap waarmee belanghebbende zich wil vergelijken het doorslaggevende voordeel van het aangaan van een fiscale eenheid erin is gelegen dat het bepaalde in artikel 20, lid 4, van de Wet daardoor niet van toepassing is op de desbetreffende belastingplichtige. De gevolgen van een fiscale eenheid zijn immers meeromvattend en zij verschillen niet naar gelang de reden die de belastingplichtige had om een fiscale eenheid te willen aangaan. Het aan de orde zijnde verschil in behandeling op het punt van het aangaan van een fiscale eenheid is gerechtvaardigd uit hoofde van de noodzaak om de verdeling van de heffingsbevoegdheid tussen de lidstaten te handhaven. De regeling van de fiscale eenheid is voorts evenredig met de daarmee nagestreefde doelstellingen (zie de punten 37-42 van het hiervoor genoemde arrest). Naar niet voor redelijke twijfel vatbaar is, geldt dit voor alle verschillen in behandeling die bij de vaststelling van de aanslag voortvloeien uit de omstandigheid dat bij een fiscale eenheid voor de vennootschapsbelasting de werkzaamheden en het vermogen van de dochtermaatschappij worden geacht deel uit te maken van de werkzaamheden en het vermogen van de moedermaatschappij. De doorwerking van deze consolidatie naar de regeling voor verliescompensatie, waartoe ook artikel 20, lid 4, van de Wet behoort, vormt een dergelijk uit het wezen van de fiscale eenheid voor de vennootschapsbelasting voortvloeiend verschil."

5.3

In HR BNB 2013/15trok u het gevolg dat het EU-recht evenmin in de weg staat aan toepassing van art. 10d Wet Vpb in grensoverschrijdende situaties, hoewel de toepassing van die bepaling in interne situaties vermeden kon worden door een fiscale eenheid aan te gaan die grensoverschrijdend niet mogelijk was.

5.4

De genoemde zaak HvJ EU C-337/08, X Holding BV,betrof een Nederlandse vennootschap die een fiscale eenheid wilde aangaan met haar niet in Nederland, maar in België onderworpen dochtervennootschap om de verliezen van de laatste te kunnen absorberen in haar in Nederland belastbare winst. Het HvJ achtte de grensoverschrijdende situatie op basis van de ratio van de regeling weliswaar vergelijkbaar met een puur interne moeder-dochter-verhouding, maar achtte de weigering van consolidatie niettemin gerechtvaardigd:

“41. In een situatie als die in het hoofdgeding, waarin het belastingvoordeel in kwestie bestaat in de mogelijkheid voor ingezeten moedervennootschappen en hun ingezeten dochterondernemingen om te worden belast als waren zij één fiscale eenheid, zou elke uitbreiding van dit voordeel tot grensoverschrijdende situaties dus tot gevolg hebben dat (…) moedervennootschappen vrijelijk kunnen kiezen in welke lidstaat zij de verliezen van hun niet-ingezeten dochteronderneming in mindering brengen (zie, mutatis mutandis, arrest Oy AA, reeds aangehaald, punt 64).

42. Gelet op het voorgaande, dient een fiscale regeling als die welke in het hoofdgeding aan de orde is, te worden beschouwd als evenredig met de daarmee nagestreefde doelstellingen.

43. Derhalve dient op de prejudiciële vraag te worden geantwoord dat de artikelen 43 EG en 48 EG zich niet verzetten tegen de wettelijke regeling van een lidstaat die een moedervennootschap de mogelijkheid biedt om met haar ingezeten dochteronderneming een fiscale eenheid te vormen, doch niet toestaat dat een dergelijke fiscale eenheid wordt gevormd met een niet-ingezeten dochteronderneming omdat laatstgenoemde vennootschap voor de belasting van haar winst niet is onderworpen aan de belastingwet van deze lidstaat.”

5.4

Vast staat dat belanghebbendes buitenlandse dochters niet zijn onderworpen aan de Nederlandse vennootschapsbelasting.

6. Beoordeling van de middelen

6.1

Niet in geschil is de berekening van de maximale jaardotatie ex art. 4(2) BBI. Wel in geschil is de berekening van het HBR-plafond.

6.2

Het eerste middel houdt in dat onder ‘het vermogen’ in art. 4(5)(a) BBI mede valt belanghebbendes commercieel geboekte negatieve algemene reserve, die ontstaan is door in 2005 meer winst uit te keren dan er fiscaalrechtelijk voor uitdeling bestemd aanwezig is. Niet in geschil is dat belanghebbendes zuivere bedrijfsvermogen € 2.107.884.225 per saldo beloopt. De partijen komen echter langs verschillende wegen tot dat bedrag. De Staatssecretaris berekent het vermogen als volgt (in € mio):

673 (AK) + 990 (agio) + 103 (winst boekjaar) + 342 (HBR) = 2.108.

De belanghebbende daarentegen rekent als volgt:

673 (AK) + 990 (agio) – 69 (algemene reserve ) + 103 (winst boekjaar) + 411 (HBR) = 2.108.

6.3

Voor de berekening van het plafond ex art. 4(5)(a) BBI moeten op ‘het vermogen’ ex art. 4(5)(a) BBI in mindering gebracht worden (i) het gestorte kapitaal, (ii) de toelaatbare reserves en (iii) de over het jaar vast te stellen winstuitdeling. Als belanghebbendes eerste middel inhoudt dat onder de genoemde ‘toelaatbare reserves’ ook een negatieve algemene reserve valt, faalt het. Daaronder vallen slechts de bij de belastingwet voorziene fiscale reserves. Zie 4.17.

6.4

De belanghebbende neemt echter, als ik het goed zie, boekhoudkundig een andere stelling in (zie onder meer punt 25 van haar schriftelijke toelichting), nl. dat haar negatieve algemene reserve reeds onderdeel uitmaakte van de aanvangsrekengrootheid ex art. 4(5)(a) BBI (‘het vermogen’) en daardoor geen invloed heeft op het door haar bepleite hogere HBR-plafond ad € 411 mio (zie 6.1). Per saldo komt deze stelling op hetzelfde neer als de stelling dat een negatieve algemene reserve onderdeel uitmaakt van de ‘toelaatbare reserves.’ De fiscus ziet dit als het ten onrechte verhogen van het werkelijk aanwezige vermogen met een uitgekeerd excesdividend, dus als het doen alsof dat dividend niet uitgekeerd zou zijn. De belanghebbende daarentegen betoogt dat het excesdividend niet alleen ‘het vermogen’ heeft verminderd, maar ook de algemene reserve waaruit dat dividend is betaald (die daardoor negatief is geworden), alsmede dat het haar vrijstaat om het excesdividend niet uit de HBR, maar uit haar commerciële algemene reserve te putten, ook als die algemene reserve fiscaalrechtelijk op nihil stond toen het excesdividend er nog uit geput moest worden. De belanghebbende stelt in dat verband de vraag ten laste waarvan het excesdividend fiscaalrechtelijk gekomen zou zijn als er geen HBR was geweest: toch de algemene reserve?

6.5

Zowel in haar beroepschrift in cassatie (punt 4) als in haar schriftelijke toelichting stelt de belanghebbende dat zij haar buitenlandse deelnemingen op intrinsieke waarde waardeert, dus mede omvattende de waardestijging van die deelnemingen als gevolg van de reeds door hen ontvangen beleggingsopbrengsten, alsmede dat die koerswinst bij de HBR geboekt is (ik citeer de schriftelijke toelichting):

“22. Het excesdividend is een uitgekeerde vermogenswinst die door belanghebbende aan de HBR is toegevoegd. Op zich sluiten uitkeren en toevoegen aan de HBR elkaar natuurlijk uit. Aan de HBR worden winstbestanddelen toegevoegd die juist niet uitgekeerd worden (vervreemdingswinsten en waardestijgingen). Als er een kantoorgebouw wordt verkocht, dan wordt de boekwinst hetzij uitgekeerd hetzij aan de HBR toegevoegd.

23. Maar met dochters buiten fiscale eenheid is er iets bijzonders aan de hand. Zoals in de inleidende alinea 4 in middel I is vermeld, hier geparafraseerd, leidt het resultaat van de buitenlandse dochters door de waardering tegen intrinsieke waarde tot fiscale winst. Het is een waardestijging van de aandelen die aan de HBR wordt toegevoegd.

(…)

28. (…): door de waardering tegen intrinsieke waarde wordt er fiscaal wel degelijk winst genoten, "nog voordat" er dividend van de dochters ontvangen is.”

6.6

Ik meen dat dit een ontoelaatbaar novum in cassatie is. In feitelijke instantie is niet vastgesteld dat de belanghebbende haar buitenlandse deelnemingen fiscaalrechtelijk elk jaar op intrinsieke waarde waardeert en het waarderingsverschil op de HBR boekt. Integendeel: de overwegingen van de feitenrechters duiden juist op waardering op kostprijs, althans niet op intrinsieke waarde. U zie met name Rechtbank r.o. 4.6 (“… fiscaal nog niet gerealiseerde winsten van buitenlandse vennootschappen. (…). Fiscaalrechtelijk worden deze winsten echter eerst in aanmerking genomen op het moment dat deze winsten daadwerkelijk zijn ontvangen.”) en Hof r.o. 4.5.2 (“de (..) beslissing van belanghebbende om de (…) commerciële resultaten van haar buitenlandse dochtermaatschappijen uit te keren, nog voordat deze buitenlandse resultaten tot haar fiscale winst behoren.”). Uit geen van de door de feitenrechters vastgestelde feiten blijkt dat het door de belanghebbende van haar deelnemingen ontvangen dividend fiscaalrechtelijk als meegekocht dividend behandeld zou moeten worden omdat de onderliggende huurinkomsten van die deelnemingen in het voorgaande jaar reeds als waardestijging tot belanghebbendes fiscale vermogen zijn gerekend.

6.7

In cassatie moet er mijns inziens daarom vanuit gegaan worden dat de waardestijging van belanghebbendes buitenlandse deelnemingen als gevolg van commercieel resultaat van die deelnemingen niet op haar HBR geboekt is. Er bestaat dan ook geen keuze om die niet-bestaande HBR-bijboeking in stand te laten. Voorts meen ik met de feitenrechters dat uit de parlementaire geschiedenis volgt (zie 4.11) dat het bij de term ‘het vermogen’ om daadwerkelijk aanwezige activa gaat, hetgeen negatieve reserves uitsluit. Inaanmerkingneming van een negatieve algemene reserve kan het plafond van de HBR kunstmatig verhogen, i.e. zonder dat daar activa tegenover staan, hetgeen in strijd is met doel en strekking van art. 4(5)(a) BBI (zie 4.12). Ook de literatuur (zie 4.12 en met name 4.14) steunt belanghebbendes opvatting niet.

6.8