Rb. Haarlem 30 november 2012, nr. AWB 12/2572, ECLI:NL:RBHAA:2012:BY4908, V-N 2012/62.9 met aantekening van de redactie, NTFR 2013/65 met commentaar Werger.

HR, 11-09-2015, nr. 14/05508

Uitspraak 11‑09‑2015

Inhoudsindicatie

Loonbelasting; art. 15b, lid 1, letters f en s, Wet LB 1964 (tekst 2010). Valt een iPad onder de wettelijke categorie ‘telefoon, internet en dergelijke communicatiemiddelen’ of onder de wettelijke categorie ‘computers en dergelijke apparatuur en bijbehorende apparatuur’?

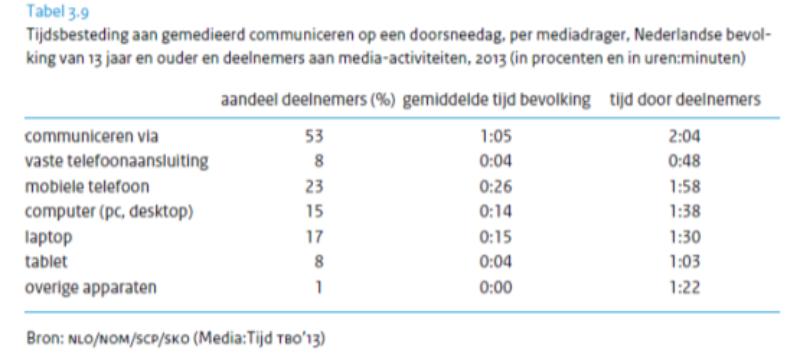

Partij(en)

11 september 2015

nr. 14/05508

Arrest

gewezen op het beroep in cassatie van de Staatssecretaris van Financiën tegen de uitspraak van het Gerechtshof Amsterdam van 25 september 2014, nr. 13/00010, op het hoger beroep van [X] B.V. te [Z] (hierna: belanghebbende) tegen een uitspraak van de Rechtbank te Haarlem (nr. AWB 12/2572) betreffende het door belanghebbende afgedragen bedrag aan loonbelasting/premie volksverzekeringen over het tijdvak december 2010. De uitspraak van het Hof is aan dit arrest gehecht.

1. Geding in cassatie

De Staatssecretaris van Financiën heeft tegen ’s Hofs uitspraak beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.

Belanghebbende heeft een verweerschrift ingediend.

De Staatssecretaris van Financiën heeft een conclusie van repliek ingediend.

Belanghebbende heeft een conclusie van dupliek ingediend.

De Advocaat-Generaal R.E.C.M. Niessen heeft op 31 maart 2015 geconcludeerd tot gegrondverklaring van het beroep in cassatie van de Staatssecretaris van Financiën.

Belanghebbende heeft schriftelijk op de conclusie gereageerd.

2. Beoordeling van het middel

2.1.

In cassatie kan van het volgende worden uitgegaan.

2.1.1.

Belanghebbende drijft een mediaonderneming die zich bezig houdt met de productie en exploitatie, waaronder uitzending, van websites, internetapplicaties, internet-content en televisie- en radioprogramma’s.

2.1.2.

In december 2010 heeft belanghebbende aan al haar werknemers in vaste dienst (hierna: de werknemers) een iPad ter waarde van € 699 verstrekt. De iPad kan met het internet verbonden worden via wifi en 3G. De iPads worden door de werknemers voor ten minste 10 percent, maar voor minder dan 90 percent, voor zakelijke doeleinden aangewend.

2.2.

Voor het Hof was in geschil of de verstrekking van de iPads aan de werknemers kan worden aangemerkt als een vrije verstrekking in de zin van artikel 17, lid 2, van de Wet op de loonbelasting 1964 (tekst 2010; hierna: Wet LB). In het bijzonder was in geschil of de iPad valt onder de categorie ‘telefoon, internet en dergelijke communicatiemiddelen’ van artikel 15b, lid 1, letter f, Wet LB of onder de categorie ‘computers en dergelijke apparatuur en bijbehorende apparatuur’ van artikel 15b, lid 1, letter s, Wet LB.

2.3.

Het Hof heeft geoordeeld dat de iPads naar hun gebruiksmogelijkheden zowel elementen van een (klassiek) communicatiemiddel als elementen van een (klassieke) computer hebben. Wet noch parlementaire geschiedenis bieden echter voldoende aanknopingspunten om een keuze ten aanzien van apparaten als de verstrekte iPads te kunnen maken. Mede op grond van beperkingen die de iPad heeft voor het gebruik als (klassieke) computer uit hoofde van beeldschermformaat en invoermogelijkheden, dient het apparaat naar het oordeel van het Hof te worden ingedeeld in de categorie communicatiemiddelen van artikel 15b, lid 1, letter f, Wet LB.

2.4.

Het eerste middelonderdeel keert zich tegen het hiervoor onder 2.3 weergegeven oordeel van het Hof.

2.5.1.

Artikel 15b, lid 1, Wet LB, dat de vrije vergoedingen in het onderhavige jaar regelde, onderscheidt onder de letters f en s respectievelijk de vergoeding ter zake van telefoon, internet en dergelijke communicatiemiddelen – niet zijnde computers en dergelijke apparatuur en bijbehorende apparatuur - en de vergoeding ter zake van computers en dergelijke apparatuur en bijbehorende apparatuur. Het onderscheiden in twee elkaar uitsluitende categorieën dwingt tot indeling van een apparaat in één van die categorieën. De wijze waarop de twee onderscheiden categorieën zijn gedefinieerd, met name de uitsluiting van de categorie computers van de categorie ‘telefoon, internet en dergelijke communicatiemiddelen’, leidt ertoe dat eerst dient te worden beoordeeld of een apparaat valt in de categorie ‘computers en dergelijke apparatuur en bijbehorende apparatuur’. Dit vindt bevestiging in de toelichting op letter s van artikel 15b, lid 1, Wet LB, zoals weergegeven in onderdeel 4.4 van de conclusie van de Advocaat-Generaal.

2.5.2.

Toegespitst op de door belanghebbende aan haar werknemers verstrekte iPads, brengt het voorgaande mee dat eerst dient te worden beoordeeld of zij moeten worden gerekend tot de ‘computers en dergelijke apparatuur en bijbehorende apparatuur’ vermeld in artikel 15b, lid 1, letter s, Wet LB en dat pas bij een ontkennende beantwoording van die vraag onderzocht moet worden of die iPads kunnen worden gerangschikt onder de in letter f van die wetsbepaling bedoelde categorie ‘telefoon, internet en dergelijke communicatiemiddelen’. Het Hof heeft dit miskend met het kennelijk aan zijn beslissing ten grondslag liggende uitgangspunt dat afgewogen moet worden welke kenmerken doorslaggevend zijn, die van ‘communicatiemiddel’ of die van ‘computer’.

2.5.3.

Hetgeen hiervoor in 2.5.1 en 2.5.2 is overwogen brengt mee dat het middel in zoverre gegrond is. ’s Hofs uitspraak kan niet in stand blijven. Gelet op het hierna volgende kan de Hoge Raad de zaak afdoen en behoeft het middel voor het overige geen behandeling.

2.5.4.

Uit de totstandkomingsgeschiedenis van artikel 15b, lid 1, letter s, Wet LB volgt dat bij ‘dergelijke apparatuur’ in de zin van die bepaling kan worden gedacht aan elektronische apparatuur die geheel of gedeeltelijk bedoeld is voor taken die ook met een computer kunnen worden verricht. Daarbij worden als voorbeeld genoemd: digitale agenda’s, mini-notebooks en GPS-apparatuur (zie het citaat opgenomen in onderdeel 4.4 van de conclusie van de Advocaat-Generaal). De in cassatie niet bestreden omschrijving van de iPads in ’s Hofs uitspraak laat geen andere conclusie toe dan dat deze in gelijke of zelfs sterkere mate dan digitale agenda’s en GPS-apparatuur zijn bedoeld voor taken die ook door een computer kunnen worden verricht. Zoals blijkt uit de reeds genoemde omschrijving van het apparaat door het Hof kenmerkt de iPad zich, evenals een desktop- of notebookcomputer, door zijn veelzijdige inzetbaarheid voor de verwerking en opslag van gegevens, in de vorm van tekst, cijfers, beeld en geluid, het zoeken naar informatie op het internet, en voor ontspanning. Dit brengt mee dat de iPads moeten worden gerangschikt onder de in artikel 15b, lid 1, letter s, Wet LB bedoelde categorie.

2.5.5.

Hetgeen hiervoor in 2.5.4 is overwogen brengt mee dat de uitspraak van de Rechtbank moet worden bevestigd.

3. Proceskosten

De Hoge Raad acht geen termen aanwezig voor een veroordeling in de proceskosten.

4. Beslissing

De Hoge Raad:

verklaart het beroep in cassatie gegrond,

vernietigt de uitspraak van het Hof, en

bevestigt de uitspraak van de Rechtbank.

Dit arrest is gewezen door de vice-president R.J. Koopman als voorzitter, en de raadsheren C. Schaap, M.A. Fierstra, Th. Groeneveld en J. Wortel, in tegenwoordigheid van de waarnemend griffier F. Treuren, en in het openbaar uitgesproken op 11 september 2015.

Conclusie 31‑03‑2015

Inhoudsindicatie

In december 2010 heeft belanghebbende aan al haar werknemers in vaste dienst een iPad verstrekt met een aanschafwaarde van € 699 (incl. btw). Ter zake van (onder meer) deze iPads heeft belanghebbende over het tijdvak 2010 op aangifte een bedrag aan loonheffing/premie volksverzekeringen (hierna: LH/PVV) afgedragen van € 323.687. In cassatie is in geschil of de aanschafwaarde van de iPads tot het loon dient te worden gerekend, of dat sprake is van een vrije verstrekking in de zin van art. 17(2) jo. 15b Wet LB 1964. Meer in het bijzonder is in geschil of de verstrekte iPads te rangschikken zijn onder de categorie ‘telefoon, internet en dergelijke communicatiemiddelen’ in de zin van art. 15b(1)(f) Wet LB 1964, – hetgeen belanghebbende verdedigt – dan wel onder ‘computers en dergelijke apparatuur en vergelijkbare apparatuur’ in de zin van art. 15b(1)(s) Wet LB 1964, gelijk de Inspecteur voorstaat. Volgens het Hof is het invoeren van gegevens op een iPad, vanwege het ‘schermtoetsenbord’ dat een belangrijk deel van het scherm in beslag neemt, aanzienlijk minder vlot mogelijk dan bij apparaten die gebruik maken van een ‘klassiek’ toetsenbord met fysieke toetsen, zoals desktop-PC’s en laptops. Daar deze beperkingen zich op de iPad vooral voordoen bij het gebruik van functies die niet als communicatie zijn aan te merken, zoals het schrijven van langere teksten, acht het Hof een iPad niet geschikt voor langdurig gebruik als computer. Op deze gronden heeft het Hof de iPads aangemerkt als communicatiemiddel in de zin van art. 15b(1)(f) Wet LB 1964. Volgens A-G Niessen is voor de beoordeling tot welke categorie de iPad behoort, van belang (i) de mate waarin het apparaat geheel of gedeeltelijk bedoeld is voor taken die ook met een computer kunnen worden verricht en (ii) de mate waarin het apparaat als communicatiemiddel functioneert. Volgens de A-G kwalificeren (in ieder geval) telefoneren en sms’en als communiceren, maar kunnen, mede gezien de toevoeging ‘internet’ in onderdeel f, naar het huidige spraakgebruik ook e-mailen, (whats)appen en het versturen van berichten via social media onder de noemer communicatie worden gebracht. De iPad beschikt over functies waarmee kan worden gecommuniceerd (bijv. e-mailen, (internet)bellen, het versturen van berichten via social media), maar heeft ook een aantal functies die traditioneel bezien bedoeld zijn om met een computer te worden uitgevoerd (bijv. programma’s voor foto- en videobewerking, gamen, het maken en geven van presentaties, tekstverwerken, etc.). Het is niet mogelijk om met de iPads te telefoneren of te sms’en over het reguliere telefoonnetwerk. Belanghebbende heeft op de iPads abonnementen voor mobiel internet afgesloten, waarmee een voortdurende internetverbinding tot stand kan worden gebracht. Volgens de A-G volgt uit de veelzijdigheid van functies waarover de iPad beschikt, geenszins dat de iPad hoofdzakelijk gericht is op dan wel bedoeld is voor communicatie. Voor deze opvatting is volgens de A-G steun te vinden in verschillende onderzoeken naar het gebruik van tablets, waaruit (onder meer) blijkt dat tablets in het dagelijks gebruik slechts in beperkte mate als communicatiemiddel worden gebruikt. De A-G acht ’s Hofs oordeel dan ook onbegrijpelijk. Volgens de A-G heeft het Hof er geen blijk van gegeven dat hij bij zijn beschouwing alle functies van de iPad in onderlinge samenhang in aanmerking heeft genomen. Het oordeel lijkt beperkt te zijn tot een beoordeling van de zogenoemde ‘kantoorfuncties’ waarover de iPad beschikt, waarbij het Hof overigens miskent dat het mogelijk is – en voor taken als ‘het uittypen van lange teksten’ ook gebruikelijk is – om een draadloos toetsenbord aan te sluiten op de iPad, waarmee wordt voorkomen dat het ‘schermtoetsenbord’ in beeld verschijnt. Daar de ‘telefoonfunctie’ (ofwel: de communicatiefunctie) van de iPad ondergeschikt is aan de overige functies en taken van het apparaat, dient de iPad volgens de A-G te worden aangemerkt als ‘computer en dergelijke apparatuur’ in de zin van artikel 15b(1)(s) Wet LB 1964. Nu volgens de A-G voorts tussen partijen niet in geschil is dat het zakelijke gebruik van de iPads niet meer bedraagt dan 90%, kwalificeert de verstrekking van de iPads niet als vrije verstrekking in de zin van art. 17(2) jo. 15b(1)(s) Wet LB 1964. De conclusie strekt ertoe dat het beroep in cassatie van de Staatssecretaris gegrond dient te worden verklaard.

Partij(en)

Procureur-Generaal bij de Hoge Raad der Nederlanden

mr. R.E.C.M. Niessen

Advocaat-Generaal

Conclusie van 31 maart 2015 inzake:

Nr. Hoge Raad: 14/05508 | Staatssecretaris van Financiën |

Nr. Gerechtshof: 13/00010 Nr. Rechtbank: AWB 12/2572 | |

Derde Kamer B | tegen |

Loonbelasting/premie volksverzekeringen 2010 | [X] B.V. |

1. Inleiding

1.1

[X] B.V. (hierna: belanghebbende) te [Z] verricht productionele werkzaamheden, zoals het maken van televisie- en radioprogramma’s. Daarnaast produceert belanghebbende ‘internet content’, biedt zij televisieprogramma’s aan via websites en apps, en ontwikkelt zij internetapplicaties en websites.

1.2

In december 2010 heeft belanghebbende aan al haar werknemers in vaste dienst (in totaal 664) een iPad verstrekt met een aanschafwaarde van € 699 (incl. btw). Ter zake van (onder meer) deze iPads heeft belanghebbende over het tijdvak 2010 op aangifte een bedrag aan loonheffing/premie volksverzekeringen (hierna: LH/PVV) afgedragen van € 323.687.

1.3

De afdracht LH/PVV 2010 is, na daartegen gemaakt bezwaar, bij uitspraak op bezwaar van de Inspecteur van 18 april 2012 gehandhaafd.

1.4

Belanghebbende heeft tegen de uitspraak op bezwaar beroep ingesteld bij de rechtbank Haarlem (hierna: de Rechtbank). De Rechtbank heeft het beroep bij uitspraak van 30 november 2012 ongegrond verklaard.

1.5

Belanghebbende heeft tegen de uitspraak van de Rechtbank hoger beroep ingesteld bij het gerechtshof Amsterdam (hierna: het Hof). Het Hof heeft het hoger beroep bij uitspraak van 25 september 2014 gegrond verklaard en een teruggave gelast van op aangifte afgedragen loonheffing van € 239.528.

1.6

De Staatssecretaris van Financiën (hierna: de Staatssecretaris) heeft tijdig en op regelmatige wijze beroep in cassatie ingesteld. Belanghebbende heeft een verweerschrift ingediend. De Staatssecretaris heeft gerepliceerd.

1.7

Het geschil in cassatie betreft de vraag of de aanschafwaarde van de aan de werknemers van belanghebbende verstrekte iPads tot het loon dient te worden gerekend. Meer in het bijzonder is in geschil of de verstrekte iPads te rangschikken zijn onder ‘telefoon, internet en dergelijke communicatiemiddelen’ in de zin van art. 15b(1)(f) Wet LB 1964, – hetgeen belanghebbende verdedigt – dan wel onder ‘computers en dergelijke apparatuur’ in de zin van art. 15b(1)(s) Wet LB 1964, gelijk de Inspecteur voorstaat.

1.8

Indien de iPads behoren tot de eerste categorie, staat vast dat het zakelijke gebruik van de iPads van meer dan bijkomstig belang is (10%). Valt de iPad onder de laatstgenoemde categorie, dan is tussen partijen niet in geschil dat de verstrekte iPads niet (nagenoeg) geheel zakelijk worden gebruikt.

2. De feiten en het geding in feitelijke instanties

2.1

De Rechtbank heeft de feiten waarvan in cassatie kan worden uitgegaan, als volgt vastgesteld (opgenomen voor zover van belang):

2.2.

In december 2010 heeft eiseresaan al haar werknemers in vaste dienst (664 in totaal) een iPad verstrekt. Deze iPad heeft een geheugen van 32 GB en is geschikt voor zowel wifi als 3G. De aanschafwaarde is € 699 (inclusief btw). Van de werknemers is geen bijdrage gevraagd. Tegelijk met de iPad heeft eiseres aan de werknemers tevens een mobiel internet-datakaart ter waarde van € 9,95 met een bijbehorend Vodafone-abonnement voor een periode van één jaar verstrekt.

2.3.

Eiseres heeft met haar werknemers geen afspraken gemaakt over het gebruik van de iPads. Bij ontslag hoeft een ter beschikking gestelde iPad niet te worden ingeleverd.

2.4.

Op grond van haar regeling ‘Mobiele telefoon en internetverbinding’ had eiseres reeds in of vóór 2010 aan 350 tot 400 werknemers een BlackBerry ter beschikking gesteld.

2.5.

Eiseres heeft de iPad verloond onder toepassing van het eindheffingsregime. In verband met de verstrekte iPads heeft eiseres een bedrag van € 323.687 aan loonheffing afgedragen.

2.2

Het Hof heeft aan bovenstaande feiten nog het volgende toegevoegd:

2.4.

Via het door belanghebbende geïntroduceerde intemetmedewerkersportal ‘[X]’ hebben haar medewerkers toegang tot hun e-mail-account, hun personeels- en beoordelingsgegevens en kunnen zij verlof aanvragen.

(…). 2.6. Tot de gedingstukken behoort een schriftelijke verklaring van (…), CFO [X] B.V. (…). In de verklaring is onder meer het volgende opgenomen:

“2. Om de doelstellingen van [X] te realiseren vinden wij het als directie van groot belang om bij voortduring de creativiteit, het talent en de professionele expertise van onze medewerkers te stimuleren door het creëren van een motiverende werkomgeving. De aard van dé activiteiten van [X] vereist dat onze medewerkers kunnen werken met de meest geavanceerde technieken op gebied van communicatie in het algemeen en televisie, radio, internet en multimedia in het bijzonder. [X] heeft de laatste jaren een sterke ontwikkeling doorgemaakt van het zijn van louter een televisie- en radiobedrijf naar een multimediaal content platform in een convergerende media omgeving. Het mediagebruik verloopt steeds vaker mobiel, interactief en crossmediaal en komt los van traditionele mediaplatformen. Deze ontwikkelingen hebben ertoe geleid dat [X] momenteel op vier terreinen opereert, te weten:

Televisie ([…]),

Digitale media ([…]),

Ventures ([…])

Licensing & Entertainment (o.m. […])

3. Daarnaast vinden wij het van groot belang dat ook de interne processen binnen de onderneming van [X] op de meest efficiënte en effectieve manier verlopen en dat onze medewerkers ook buiten hun vaste werkplek bij de onderneming betrokken blijven en hun werkzaamheden zo goed mogelijk kunnen vervullen en bereikbaar zijn. Dit wordt o.a. door de iPad gefaciliteerd en om die reden hebben wij onder meer besloten tot het aanleggen van een zeer uitgebreid intern Wifi-netwerk in ons bedrijfspand en het openen van een digitaal medewerkersportal.

4. Wij hebben als directie een zakelijke afweging gemaakt bij de besluitvorming tot verstrekking van de iPad’s en daarbij de kosten en baten goed tegen elkaar afgewogen. Ons voornaamste motief was dat onze medewerkers door middel van het verstrekken van een iPad daadwerkelijk kennis zouden maken met de hiervoor beschreven (digitale) ontwikkelingen, en niet zozeer het eenvoudigweg verstrekken van een geschenk, zoals de Inspecteur meent.”

2.7.

De onder 2.4 van de uitspraak van de rechtbank gemelde BlackBerry’s zijn op enig moment vervangen door iPhone’s.

2.8.

Belanghebbende heeft onder een deel van de medewerkers die in 2010 een iPad hebben gekregen een gebruiksonderzoek gehouden. 31 in het kader van dit onderzoek ingevulde vragenformulieren en een samenvatting (aangeduid als: “Uitkomsten gebruiksonderzoek [X] iPad’s”) van de gegeven antwoorden zijn door belanghebbende overgelegd. Die samenvatting bevat onder meer de volgende gegevens:

Op de vraag: | antwoordde | ja | nee: |

|---|---|---|---|

Gebruik je je iPad ook zakelijk voor je [X]-werkzaamheden? | 26 | 5 | |

Is dit zakelijke gebruik meer dan 10% van je totale gebruik? | 23 | 8 | |

Gebruik je naast je iPad ook nog een laptop of PC? | 29 | 2 | |

Een iPad is voor mij een soort laptop/PC | 21 | 10 | |

Een iPad is voor mij een communicatiemiddel | 26 | 5 |

Rechtbank Haarlem 30 november 2012

2.3

Uit de wetsgeschiedenis en het Besluit van 20 februari 2009leidt de Rechtbank af dat een iPad kwalificeert als communicatiemiddel in de zin van art. 15b(1)(f) Wet LB 1964, indien de communicatiefunctie van de iPad zodanig is, dat deze een centrale rol speelt. Hiertoe overweegt de Rechtbank onder meer:

4.5.1.

De rechtbank stelt allereerst vast dat tussen partijen niet in geschil is dat een iPad geschikt is voor communicatie nu de iPad gebruikt kan worden voor telefonie, internet, e-mail, twitter, etcetera. Evenmin is tussen partijen in geschil dat de iPad tevens een breed scala aan andere gebruiksmogelijkheden heeft. Zo bevat de iPad een agenda, adressenboek, kunnen er e-boeken mee worden gelezen, bevat deze een foto- en videocamera en mogelijkheden voor foto- en videobewerking, kunnen er spelletjes op worden gespeeld, bevat deze topografische kaarten en navigatiemogelijkheden, is deze geschikt voor het geven van presentaties, kan er muziek op worden opgeslagen en beheerd, en bevat de iPad een rekenprogramma en mogelijkheden voor tekstverwerking.

4.5.2.

Bij de beoordeling dient voorop te worden gesteld dat – in tegenstelling tot de door eiseres steeds ter vergelijking met de iPad aangehaalde smartphone en BlackBerry, die wel als communicatiemiddel worden aangemerkt – een iPad naar het oordeel van de rechtbank niet is aan te merken als een apparaat met het uiterlijk van een mobiele telefoon dat tevens geschikt is voor andere functies dan mondelinge communicatie. Zoals eiseres zelf heeft aangegeven is telefoneren met een iPad “moeilijker” dan met een iPhone of BlackBerry. Gelet op het formaat van de iPad (de door eiseres verstrekte iPads hebben een beeldschermdiagonaal van 9,7 inch) dient mondelinge communicatie dan ook niet te worden gezien als de centrale functie van de iPad, waaraan overigens niet afdoet dat telefoneren via softwaretoepassingen (Skype) wel mogelijk is met de iPad. Hierin is naar het oordeel van de rechtbank ook het verschil gelegen met de smartphone en BlackBerry, die – ondanks de onderlinge verschillen – de uiterlijke kenmerken hebben van een mobiele telefoon en waarbij, ondanks de andere functies, de mondelinge communicatiefunctie voorop staat. Het door verweerder aangehaalde besluit van de staatssecretaris van Financiën van 5 juli 2011, nr. BLKB2011/618M, Stcrt. 2011, nr. 12463, dat pas in werking is getreden na de terbeschikkingstelling van de iPads door eiseres en derhalve in het onderhavige geval toepassing mist, doet niets meer dan dat het voor dergelijke apparaten bepaalt dat ervan wordt uitgegaan dat bij een beeldschermgrootte van minder dan 7 inch sprake is van een communicatiemiddel. Dat op grond van dit besluit alleen nog voor apparaten met een groter beeldscherm dan 7 inch door de werkgever aannemelijk dient te worden gemaakt dat ook hier sprake is van een communicatiemiddel, doet er niet aan af dat dit voor de iPad ook reeds geldt op grond van het hiervoor onder 4.4.2 genoemde besluit van 20 februari 2009, dat in het onderhavige geval van toepassing is.

4.5.3.

Gelet op de vele andere gebruiksmogelijkheden die de iPad heeft, is de rechtbank van oordeel dat de communicatiefunctie van de iPad niet zodanig is dat deze een centrale rol speelt. Hoewel communicatie ongetwijfeld een wezenlijk onderdeel van het gebruik van de iPad vormt en deze ook bij uitstek geschikt is voor bepaalde vormen van communicatie, heeft eiseres niet aannemelijk gemaakt dat dit de centrale rol van de iPad is. Mede gelet op het formaat van de iPad, het geheugen van 32 GB en met inachtneming van de vele andere gebruiksmogelijkheden dient de iPad veeleer te worden aangemerkt als kleine computer die mede geschikt is voor verschillende vormen van communicatie. Bij het beoordelen van de andere gebruiksmogelijkheden dan communicatie heeft de rechtbank niet slechts het oog op de traditionele computerfuncties als tekst- en dataverwerking, maar met name ook op mogelijkheden als het spelen van spelletjes, het maken en bewerken van foto’s, het lezen van e-boeken, het gebruiken van muziekfuncties en navigatiemogelijkheden. Ook dit zijn naar het oordeel van de rechtbank gebruiksmogelijkheden die onder computerfuncties dienen te worden geschaard. Om deze reden is naar het oordeel van de rechtbank dan ook niet doorslaggevend dat de iPad gezien het formaat van het beeldscherm en de beperkte invoermogelijkheden niet geschikt is voor langdurig gebruik. Ook hierbij wordt immers gekeken naar het traditionele gebruik als computer, terwijl in de huidige tijd ook andere vormen van elektronische informatieverwerking mogelijk zijn die als computergebruik dienen te worden aangemerkt en waarbij de grootte van het beeldscherm en de invoermogelijkheden niet doorslaggevend zijn. Het als bijlage 8 bij het verweerschrift overgelegde e-mailbericht van Apple Benelux van 8 maart 2012 waarin wordt ingegaan op de gebruiksmogelijkheden van de iPad, doet aan het voorgaande niet af, reeds nu in dit stuk alleen wordt ingegaan op de gebruiksmogelijkheden van de iPad in een zakelijke omgeving, terwijl voor de beoordeling alle mogelijkheden van de iPad, derhalve zowel in een zakelijke als in een privéomgeving, van belang zijn. Evenmin doet hieraan af dat de door eiseres verstrekte datakaart met bijbehorend Vodafone-abonnement wel als vrije verstrekking op grond van het bepaalde onder f van artikel 15b, eerste lid, (in verbinding met artikel 17) van de Wet LB is aangemerkt, reeds omdat - zoals blijkt uit de hiervoor deels aangehaalde memorie van toelichting - de verstrekking van een abonnement of verbinding los dient te worden beoordeeld van het apparaat waarvoor dit wordt verstrekt.

4.5.4.

Uit het voorgaande volgt dat de iPad naar het oordeel van de rechtbank dient te worden aangemerkt als computer en dergelijke apparatuur in de zin van artikel 15b, eerste lid, onder s, van de Wet LB. Dit betekent dat het standpunt van eiseres dat de iPad dient te worden aangemerkt als vrije verstrekking op grond van artikel 17, eerste lid, van de Wet LB die kan worden geacht te strekken tot behoorlijke vervulling van de dienstbetrekking, geen bespreking behoeft. Aan het voorgaande doet: niet af dat eiseres, naar zij heeft aangevoerd, op grond van concrete zakelijke overwegingen heeft besloten tot verstrekking van de iPads.

2.4

Op grond van het voorgaande verklaarde de Rechtbank het beroep van belanghebbende ongegrond, nu tussen partijen niet in geschil was dat de verstrekte iPads niet (nagenoeg) geheel zakelijk worden gebruikt (90% of meer).

Gerechtshof Amsterdam 25 september 2014

2.5

Ter zake van de vraag of de iPads onder de categorie ‘telefoon, internet en dergelijke communicatiemiddelen’ vallen, oordeelde het Hof:

4.2.3.

Uit de onder 4.2.2 geciteerde passages uit de wetsgeschiedenis [zie 4.2; A-G] blijkt dat het de bedoeling van de wetgever is geweest dat een apparaat voor de toepassing van artikel 15, eerste lid, van de Wet niet én een communicatiemiddel én een computer kan zijn (“De onderdelen f en s sluiten elkaar uit”).

4.2.4.

Het is voorts – naar blijkt uit de geciteerde wetsgeschiedenis – de bedoeling van de wetgever geweest discussie over de vraag of een apparaat kan worden aangemerkt als computer in de zin van artikel 15, eerste lid, onderdeel s, van de Wet, te voorkomen.

4.2.5.

Desalniettemin biedt naar het oordeel van het Hof ook de parlementaire geschiedenis onvoldoende aanknopingspunten voor een duidelijke afbakening tussen enerzijds apparaten welke aan te merken zijn als communicatiemiddel en anderzijds apparaten welke zijn aan te merken als computer. Ten tijde van de totstandkoming van de onderhavige wettelijke bepalingen bestond daaraan wellicht ook geen of weinig behoefte. Gelet op de stand van de technologische ontwikkeling destijds was het wellicht niet nodig ten behoeve van het bepalen van vorenbedoelde grens de begrippen communicatiemiddel en/of computer nader te definiëren of omschrijven.

4.2.6.

Naar uit hetgeen partijen over en weer hebben aangevoerd, en overigens ook van algemene bekendheid is, volgt echter dat de technologische ontwikkeling ertoe heeft geleid dat het onderscheid tussen computers en communicatiemiddelen sindsdien steeds verder is vervaagd. Apparaten die naar het algemeen spraakgebruik zonder twijfel als computer moeten worden aangemerkt - zoals desktop-PC’s - worden gebruikt om te communiceren bijvoorbeeld door middel van e-mail. Ook mondelinge communicatie is - bijvoorbeeld via skype - met dergelijke apparaten mogelijk.

Anderzijds zijn mobiele telefoons steeds meer van applicaties e.d. voorzien waardoor die apparaten tot op zekere hoogte ook geschikt zijn voor functies die voorheen alleen op (klassieke) computers verricht konden worden. De hiervoor bedoelde vervaging in het onderscheid duurt nog steeds voort doch had zich ook ten tijde van de verstrekking van de onderhavige iPads reeds voorgedaan.

4.2.7.

De meerbedoelde vervaging komt bij uitstek naar voren in apparaten die een breed scala aan gebruiksmogelijkheden hebben zoals de door belanghebbende verstrekte iPads.

Een iPad is geschikt voor communicatie nu de iPad bijvoorbeeld gebruikt kan worden voor e-mail, berichtenservices, de sociale netwerken enz. Ook mondelinge communicatie is - met gebruikmaking van applicaties als skype - mogelijk. Een iPad is echter, al dan niet na installatie van een applicatie, ook bruikbaar voor vele andere - niet als communicatie aan te merken - doeleinden. Zo kent de iPad een agenda, kunnen er e-boeken mee worden gelezen en spelletjes op worden gespeeld, en bestaat de mogelijkheid voor tekstverwerking en het maken en geven van presentaties.

De door belanghebbende verstrekte iPads zijn alle voorzien van een kaart waarmee toegang verkregen kan worden tot het 3G-netwerk van Vodafone. Toepassingen waarbij met anderen en/of het internet gegevens worden gewisseld kunnen daarmee worden gebruikt overal waar toegang bestaat tot het netwerk van Vodafone.

4.2.8.

De iPads hebben derhalve naar hun gebruiksmogelijkheden zowel elementen van een (klassiek) communicatiemiddel (bijvoorbeeld indien gebruik wordt gemaakt van skype) als elementen van een (klassieke) computer (bijvoorbeeld bij gebruik als tekstverwerker). Voor de loonheffing dient echter - nu de onderdelen f en s van artikel 15, eerste lid, van de Wet elkaar uitsluiten - een keuze te worden gemaakt. Naar uit hetgeen hiervoor is overwogen biedt echter noch de Wet, noch de parlementaire geschiedenis voldoende aanknopingspunten om een keuze ten aanzien van apparaten als de door belanghebbende verstrekte iPads te kunnen maken.

4.2.9.

De door het Hof geconstateerde problemen bij de grensafbakening tussen een communicatiemiddel en een computer, komt ook naar voren in het besluit van de staatssecretaris van Financiën van 20 februari 2009, CPP2009/78M, Stcrt. 2009, 48, (hierna: het Besluit) dat gold ten tijde van het onderhavige tijdvak. In het Besluit is Onder meer het volgende opgenomen: (…) [zie 4.6; A-G].

4.2.10.

Voor zover aan het Besluit ten grondslag zou liggen dat het bij artikel 15b, eerste lid, onderdeel f, van de Wet alleen gaat om apparaten waarbij mondelinge communicatie (telefonie en dergelijke) centraal staat, is het Hof van oordeel dat dit niet uit de tekst van de Wet kan worden afgeleid en evenmin steun vindt in de wetsgeschiedenis. De passage in de onder 4.2.2 aangehaalde memorie van toelichting dat er: “gekozen [is] voor de term “dergelijke communicatiemiddelen” om de wetgeving bestand te maken tegen de snelle technologische ontwikkelingen op het gebied van de telecommunicatie”, wijst er juist op dat de wetgever bewust ruimte heeft willen laten voor apparaten waarbij het met name (ook) gaat om andere vormen van communicatie. Evenmin – en om dezelfde reden – ziet het Hof aanleiding tot het oordeel dat onder artikel 15b, eerste lid, onderdeel f, van de Wet alleen apparaten zouden vallen met de uiterlijke kenmerken van een mobiele telefoon. Nog daargelaten dat niet vaststaat wat daaronder zou moeten worden verstaan.

4.2.11.

In het Besluit noemt de staatssecretaris als voorbeelden van communicatie: telefonie, sms, e-mail en internet. Hoewel volgens het Hof vraagtekens gezet kunnen worden bij de vraag of alle vormen van internetgebruik naar het spraakgebruik beoordeeld als communicatie moeten worden gezien, ziet het Hof geen aanleiding – nu dit in het nadeel van belanghebbende zou zijn – bij de beoordeling van de voorliggende vraag een enger begrip communicatie te hanteren dan de staatssecretaris kennelijk voorstaat.

4.2.12.

Kenmerkend voor de iPad is dat indien gebruik wordt gemaakt van een applicatie waarbij letters of andere gegevens zoals cijfers moeten worden ingevoerd een ‘toetsenbord’ op het beeldscherm verschijnt dat een belangrijk deel van het scherm in beslag neemt. Het beeldscherm is een zogenaamd ‘touchscreen’, tekst en andere gegevens worden ingevoerd door dat deel van het beeldscherm aan te raken waarop de letter, het cijfer of leesteken verschijnt (waarbij tussen verschillende toetsenborden moet worden gewisseld indien én letters én cijfers moeten worden ingevoerd). Invoer van gegevens is daarmee aanzienlijk minder vlot mogelijk dan bij apparaten - zoals desktop-PC’s en laptop-computers - die gebruik maken van een ‘klassiek’ toetsenbord met fysieke toetsen die niet een deel van het beeldscherm bedekken. De beperkingen die hieruit voortvloeien spelen niet of nauwelijks een rol bij mobiele communicatie, sms, e-mail of internetbezoek maar doen zich vooral voelen bij gebruik van functies/applicaties die niet als communicatie zijn aan te merken, zoals het schrijven van langere teksten. Beeldscherm - zodra daarop een toetsenbord verschijnt - en invoermogelijkheden van de iPad zijn naar het oordeel van het Hof dusdanig beperkt in vergelijking met desktop-PC’s en laptop-computers dat het Hof ten aanzien van iPads tot eenzelfde oordeel komt als de staatssecretaris in het Besluit ten aanzien van de smartphone en de BlackBerry: “Het beeldscherm en de invoermogelijkheden zijn bij deze apparaten te beperkt voor langdurig gebruik als computer”. Het ligt voor de hand dat voor functies waar dergelijke beperkingen zich openbaren - zoals tekstverwerking - waar mogelijk (eerder) gebruik zal worden gemaakt van een desktop-PC of laptop-computer. Dit vindt overigens ook steun in de omstandigheid dat volgens het gebruikersonderzoek (aangehaald onder 2.8) 29 van de 31 respondenten de vraag: “Gebruik je naast je iPad ook nog een laptop of PC?” met ja hebben beantwoord.

4.2.13.

Nu de onder 4.2.12 besproken beperkingen zich niet of althans in veel mindere mate voordoen bij het gebruik ten behoeve van communicatie komt het Hof - alles afwegende en anders dan de rechtbank - tot de slotsom dat de door belanghebbende verstrekte iPads geen computers vormen in de zin van artikel 15b, eerste lid, onderdeel s, van de Wet maar behoren tot de communicatiemiddelen in de zin van artikel 15b, eerste lid, onderdeel f, van de Wet.

4.2.14.

Alsdan dient dit geschilpunt in het voordeel van belanghebbende te worden beslecht.

2.6

Het Hof oordeelde vervolgens dat het aannemelijk is dat de iPads door (het grootste deel van) belanghebbendes werknemers voor minstens 10% voor zakelijke doeleinden zijn aangewend, zodat zij kwalificeren als vrije verstrekking in de zin van art. 17 jo. 15b(1)(f) Wet LB 1964.

3. Het geding in cassatie

3.1

Het middel van de Staatssecretaris strekt ten betoge dat het Hof ten onrechte heeft geoordeeld dat een iPad behoort tot de categorie ‘telefoon, internet en dergelijke communicatiemiddelen’ in de zin van art. 15b(1)(f) Wet LB 1964.

3.2

Hiertoe stelt de Staatssecretaris dat het Hof (i) ten onrechte uitgaat van twee elkaar wederzijds uitsluitende categorieën (‘een apparaat [kan] voor de toepassing van artikel 15 (…) niet én een communicatiemiddel én een computer zijn’), (ii) miskent dat de iPad ook met kantoorsoftware kan worden uitgerust, en (iii) miskent dat voor de iPad een los toetsenbord als standaardaccessoire wordt aangeboden.

3.3

Ter zake van (i) verwijst de Staatssecretaris naar de in art. 15b(1) Wet LB 1964 opgenomen onderdelen f en s, waarin wordt gesproken over ‘telefoons en dergelijke communicatiemiddelen, niet zijnde computers en dergelijke apparatuur’ resp. ‘computers en dergelijke apparatuur’. Hieruit volgt volgens de Staatssecretaris dat, anders dan het Hof in r.o. 4.2.3 heeft geoordeeld, een apparaat zowel een communicatiemiddel als een computer kan zijn. Slechts communicatiemiddelen die niet als een computer of dergelijke apparatuur kunnen worden aangemerkt, komen in aanmerking voor de regeling van onderdeel f. Het uitgangspunt voor de onderhavige toets is volgens de Staatssecretaris dan ook de vraag of sprake is van een computer(achtige). Het Hof heeft dit verzuimd te onderzoeken.

3.4

Ter zake van (ii) en (iii) voert de Staatssecretaris aan dat een iPad kan worden uitgerust met door Apple ontwikkelde kantoorsoftware, zoals Pages (een tekstverwerker), Numbers (een spreadsheetprogramma) en Keynote (een presentatieprogramma). Gecombineerd met het als standaardaccessoire aangeboden toetsenbord, dat via bluetooth met de iPad kan worden verbonden, ontstaat in feite een laptop in klein formaat die vergelijkbaar is met talloze minilaptops.

3.5

De Staatssecretaris verwijst naar zijn Besluit van 5 juli 2011,waarin is opgemerkt dat ‘Pocket-PC's, mininotebooks, netbooks, e-readers en navigatieapparatuur’ niet behoren tot de onder art. 15b(1)(f) Wet LB 1964 opgenomen categorie communicatiemiddelen.

3.6

De Staatssecretaris komt voorts op tegen r.o. 4.2.12, waarin het Hof heeft geoordeeld dat het invoeren van gegevens op een iPad minder vlot gaat dan wanneer dit gebeurt op apparaten die gebruik maken van een klassiek toetsenbord. Volgens de Staatssecretaris miskent het Hof hiermee (i) dat ook bij een desktopcomputer/laptop tegenwoordig sprake kan zijn van invoer zonder afzonderlijk toetsenbord, (ii) dat bij een desktopcomputer invoer via een schermtoetsenbord altijd al mogelijk is geweest en (iii) zeer veel iPadgebruikers als accessoire een toetsenbord hebben aangekoppeld. Het ontbreken van een fysiek toetsenbord kan volgens de Staatssecretaris aldus geen onderscheidend criterium zijn voor de vraag tot welke categorie het apparaat behoort.

4 ‘Telefoon, internet en dergelijke communicatiemiddelen’ en ‘computers en dergelijke apparatuur en bijbehorende apparatuur’

Wetgeving en parlementaire geschiedenis

4.1

De voor deze casus van belang zijnde artikelen luidden, voor zover in cassatie van belang, in 2010 als volgt:

Art. 11 Wet LB 1964

1. Tot het loon behoren niet:

a. vergoedingen die naar algemene maatschappelijke opvattingen niet als beloningsvoordeel worden ervaren, een en ander volgens de in of krachtens hoofdstuk IIA gestelde normeringen en beperkingen (vrije vergoedingen);

b. verstrekkingen die naar algemene maatschappelijke opvattingen niet als beloningsvoordeel worden ervaren, een en ander volgens de in of krachtens de artikelen 17 en 17a gestelde normeringen en beperkingen (vrije verstrekkingen); (…).

Art. 17 Wet LB 1964

1. Vrije verstrekkingen zijn:

a. verstrekkingen voorzover zij geacht kunnen worden te strekken tot voorkoming van kosten, lasten en afschrijvingen ter behoorlijke vervulling van de dienstbetrekking;

b. andere verstrekkingen voorzover zij naar algemene maatschappelijke opvattingen niet als beloningsvoordeel worden ervaren.

2. De artikelen 15a tot en met 16a zijn van overeenkomstige toepassing.

3. Bijdragen van de werknemer aan vrije verstrekkingen komen niet in mindering op het loon.

Art. 15b Wet LB 1964

1. Tot de vrije vergoedingen behoren niet vergoedingen ter zake van:

(…) f. telefoon, internet en dergelijke communicatiemiddelen – niet zijnde computers en dergelijke apparatuur en bijbehorende apparatuur –, tenzij het zakelijke gebruik van meer dan bijkomstig belang is;

(…) s. computers en dergelijke apparatuur en bijbehorende apparatuur, die

1°. niet geheel en niet nagenoeg geheel zakelijk gebruikt worden, of

2°. geheel of nagenoeg geheel zakelijk gebruikt worden en een meerjarig belang en een kostprijs hebben van € 450 of meer, voorzover de vergoeding meer bedraagt dan de afschrijving.

4.2

Ingevolge de memorie van toelichting bij de wet “Wijzigingsplan «Paarse Krokodil»” behoren tot de categorie vergoedingen en verstrekkingen ter zake van telefoon, internet en dergelijke communicatiemiddelen:

(…) alle vergoedingen en verstrekkingen die daarmee direct verband houden. Hierbij kan worden gedacht aan de aankoopkosten van een telefoon, aan de aanleg- of aansluitkosten van een internet- of telefoonverbinding, aan abonnementskosten en aan gesprekskosten. Er hoeft geen onderscheid te worden gemaakt tussen bijvoorbeeld een internetabonnement via de kabel of een ADSL-verbinding, tussen een ISDN-telefoonabonnement of een «gewoon» telefoonabonnement, enzovoorts. Voor werkgevers wordt aldus een belangrijk irritatiepunt weggenomen. Er is gekozen voor de term «dergelijke communicatiemiddelen» om de wetgeving bestand te maken tegen de snelle technologische ontwikkelingen op het gebied van de telecommunicatie.

De bepaling heeft niet tot gevolg dat computers en dergelijke apparatuur en bijbehorende apparatuur die meer dan bijkomstig maar niet geheel of nagenoeg geheel zakelijk worden gebruikt onbelast kunnen worden vergoed of verstrekt. (…).

Derhalve wordt niet gewijzigd artikel 15b, eerste lid, onderdeel s, van de Wet op de loonbelasting 1964 op grond waarvan computers en dergelijke apparatuur en bijbehorende apparatuur alleen vrij kunnen worden vergoed of verstrekt als deze voor 90% of meer zakelijk worden gebruikt (met nog een beperking tot de vergoeding van de afschrijving als de computer een meerjarig belang heeft en een kostprijs van € 450 of meer).

Met de tekst van genoemd onderdeel s is beoogd discussie te voorkomen over de vraag of apparatuur wel of niet kan worden aangemerkt als een computer. Onder «dergelijke apparatuur» valt ook elektronische apparatuur die geheel of gedeeltelijk bedoeld is voor taken die ook met een computer kunnen worden verricht, zoals digitale agenda’s, mininotebooks en GPS-apparatuur. Een mobiele telefoon kan ook onder deze omschrijving vallen als de functie van telefoontoestel duidelijk ondergeschikt is aan andere functies, zoals telematica of dataverwerking (Kamerstukken II, vergaderjaar 2004/05, 29 767, nr. 3, blz. 36–37).

Onder «bijbehorende apparatuur» vallen modems, printers en faxen (Kamerstukken II, vergaderjaar 1996/97, 25 051, nr. 3, blz. 19).

Deze omschrijvingen zijn ook van belang voor de afgrenzing van het bereik van het voorgestelde artikel 15b, eerste lid, onderdeel f, van de Wet op de loonbelasting 1964. De onderdelen f en s sluiten elkaar uit, hetgeen in de tekst van het voorgestelde onderdeel f is vastgelegd. Onder genoemd onderdeel s vallen zoals gezegd ook modems en faxen hoewel deze op zichzelf – net als een computer – ook als communicatiemiddelen kunnen worden gezien. Zoals hiervoor is aangegeven, volgt uit de tekst van onderdeel f dat een faxapparaat daar niet onder valt.

Hetzelfde geldt voor een algemeen modemapparaat, zoals dat veelal in een computer is ingebouwd. Onderdeel f is toegespitst op telefoon en internet. Het kastje met elektronica dat bij het internetabonnement wordt geïnstalleerd (bijvoorbeeld een kabelmodem), is daaraan onmiddellijk en uitsluitend dienstbaar en valt zodoende wel onder het nieuwe onderdeel f.

4.3

In de nota naar aanleiding van het verslag is over de samenloop tussen de in de artt. 15b(1)(f) en 15b(1)(s) Wet LB 1964 opgenomen categorieën opgemerkt:

De leden van de VVD-fractie merken op dat telefoons en computers steeds meer dezelfde functies combineren, zodat het onderscheid tussen telefoon en internet enerzijds en computers anderzijds voor problemen kan zorgen.

Ik merk op dat elektronische apparaten die geheel of gedeeltelijk zijn bedoeld voor taken die ook met een computer verricht kunnen worden, zoals digitale agenda’s, mini-notebooks, en GPS-apparatuur, onder de regeling voor computers vallen. Dat geldt ook voor de mobiele telefoon waarbij de functie van telefoontoestel duidelijk ondergeschikt is aan andere functies, zoals telematica en dataverwerking, hetgeen eventueel aan de kosten van de toestellen kan worden afgemeten. Naar mijn mening biedt dit de praktijk voldoende houvast.

4.4

Het begrip ‘computers en dergelijke apparatuur en bijbehorende apparatuur’ (art. 15b(1)(s) Wet LB 1964) is in de memorie van toelichting als volgt toegelicht:

Anders dan in de huidige pc-privéregeling geldt deze regeling ook voor elektronische apparatuur die min of meer vergelijkbaar is met een computer, in het artikel aangeduid als «dergelijke apparatuur». Deze verruiming voorkomt discussie in de uitvoering over de vraag of apparatuur wel of niet aangemerkt kan worden als een computer. Hierbij kan gedacht worden aan elektronische apparatuur die geheel of gedeeltelijk bedoeld is voor taken die ook met een computer kunnen worden verricht. Dit kan bijvoorbeeld digitale agenda’s, mini-notebooks en GPS-apparatuur betreffen. Onder deze omschrijving vallen niet mobiele telefoons. Dit is alleen anders als de functie als telefoontoestel duidelijk ondergeschikt is aan andere functies, zoals telematica of dataverwerking.

4.5

Volgens de Minister van Financiën staan budgettaire gevolgen eraan in de weg om de regeling voor telefoon en internet, waarvoor een 10%-zakelijkheidstoets geldt, ook te laten gelden voor computers.

Beleid vrije vergoedingen en verstrekkingen

4.6

In het Besluit van 20 februari 2009, dat in de litigieuze periode van toepassing was, was ter zake van de kwalificatie van apparaten als communicatiemiddel, dan wel als computerachtige, het volgende opgenomen:

3.8.2.

Telefoon als communicatiemiddel

Onder het begrip communicatiemiddelen vallen ook bepaalde toestellen waarbij de communicatie (zoals telefonie, sms, e-mail en internet) een centrale rol speelt. Voorbeelden daarvan zijn een zogenoemde smartphone en een BlackBerry. Dergelijke apparaten hebben de uiterlijke kenmerken van een mobiele telefoon. Het beeldscherm en de invoermogelijkheden zijn bij deze apparaten te beperkt voor langdurig gebruik als computer. Pocket-PC’s, mini-notebooks en navigatie-apparatuur vallen niet onder het begrip communicatiemiddelen. Dergelijke apparatuur valt onder de regeling voor computers e.d.

4.7

In het Besluit van 5 juli 2011is bovenstaand onderdeel gedeeltelijk gewijzigd. De aanpassingen betreffen onder meer het verwijderen van het begrip ‘internet’ uit de opsomming ter zake van ‘communicatie’, en de expliciete benoeming van de iPhone, naast de Blackberry, bij de voorbeelden van communicatiemiddelen. De meest in het oog springende wijziging is echter dat de Staatssecretaris het onderscheid tussen ‘communicatiemiddel’ en ‘computer’ afhankelijk stelt van de grootte van het beeldscherm van het apparaat:

3.8.2.

Telefoon als communicatiemiddel

Onder het begrip communicatiemiddelen vallen ook bepaalde toestellen waarbij de communicatie (zoals telefonie, sms, en e-mail) een centrale rol speelt. Voorbeelden daarvan zijn zogenoemde smartphones (zoals een BlackBerry of een iPhone).

De Belastingdienst gaat er bij deze apparaten van uit dat sprake is van een communicatiemiddel als het beeldscherm een diagonaal heeft van niet meer dan 7 inch (17,78 cm). Het beeldscherm en de invoermogelijkheden zijn bij deze apparaten te beperkt voor langdurig gebruik als computer. Wel staat het werkgevers vrij om aannemelijk te maken dat een specifiek apparaat met een groter scherm toch een communicatiemiddel is.

Zogenoemde pocket-pc’s, mininotebooks, netbooks, e-readers en navigatieapparatuur vallen niet onder het begrip communicatiemiddelen. Dergelijke apparatuur is hetzij geschikt voor algemeen gebruik, hetzij voor een specifiek ander gebruik dan als communicatiemiddel. Deze apparatuur valt hierom onder de regeling voor computers e.d.

Afhankelijk van technische ontwikkelingen zal naar verwachting het onderscheid tussen computers en communicatiemiddelen (verder) vervagen. Nader wordt bezien in hoeverre dit onderscheid in de fiscale regelgeving aanpassing behoeft.

Literatuur

4.8

De redactie van de Vakstudie Nieuws schreef bij de uitspraak van de Rechtbank:

(…) wij [menen] deze uitspraak nu reeds te moeten opnemen, gelet op het grote belang voor de uitvoeringspraktijk en de aan- dacht die deze uitspraak kreeg in de media. Ook verstrekken veel werkgevers op dit moment iPads aan hun werknemers. Op internet is te lezen dat onder andere een luchtvaartmaatschappij, gemeenten en rechtbanken hun werknemers een iPad ter beschikking stellen. Ook alle leden van de Eerste Kamer hebben een iPad ontvangen. Een van de doelen hiervan is het terugdringen van het gebruik van papier. (…).

Verschil mobiele telefoon/smartphone en iPad

De rechtbank komt tot de conclusie dat het uiterlijk van een iPad niet overeenkomt met dat van een mobiele telefoon of smartphone en dat een iPad in mindere mate geschikt is voor mondelinge communicatie. De iPad lijkt meer op een kleine computer die mede geschikt is voor verschillende vormen van communicatie. Daarmee is de communicatiefunctie niet zodanig dat deze een centrale rol speelt. (…).

Maar als de feiten net iets anders zouden liggen, blijft het naar onze mening een ‘dubbeltje op z’n kant’. Met een iPad kun je immers niet bellen in traditionele zin, maar wel via bijvoorbeeld Skype. Het verschil tussen een smartphone en een tablet is dus zodanig gering, dat een andersluidende uitspraak ook voorstelbaar was geweest. Helemaal als een inhoudingsplichtige wat meer werk maakt van de bewijslast. (…).

4.9

Werger schreef in het NTFR-commentaar bij die uitspraak:

(…) Het is (…) niet verwonderlijk dat het niet lang geduurd heeft voordat de tablets (in casu de iPad) op het bord van de rechter terecht zijn gekomen. Gelet op de vele andere functies die de iPad heeft, komt de rechtbank tot het oordeel dat de communicatiefunctie weliswaar een wezenlijk onderdeel van het gebruik van het device vormt, maar dat niet is komen vast te staan dat dit de centrale rol van de iPad is. Consequentie is dat de iPad meer neigt naar een kleine computer (en dus geldt het zware bewijscriterium van 90% zakelijk gebruik).

Hoewel het niet geheel onbegrijpelijk is dat een tablet met een computer wordt gelijkgesteld, had de rechter ook anderszins kunnen oordelen. Pleitbaar was ook geweest dat de iPad in feite niet veel anders is dan een uit de kluiten gewassen iPhone. Naar mijn idee een standpunt dat iets dichter bij de huidige werkelijkheid ligt, dan de conclusie die de rechter trekt. Het is echter een dubbeltje op zijn kant. (…).

Los van deze casus is duidelijk dat de huidige wettelijke bepalingen niet meer van deze tijd zijn. Het is de vraag waarom het onderscheid tussen pc’s en telefoons nog steeds wordt gemaakt. (…).

4.10

Van Mulbregt schrijft bij de uitspraak van het Hof:

(…). Het grote verschil in bewijslast – 10% of 90% – maakt het extra belangrijk of we te maken hebben met een mobiel- of een pc-achtige. Lastig daarbij is dat de wetgever het woord communicatiemiddel gebruikt. Het gaat daarbij niet alleen om mondeling communiceren maar om alle vormen van het uitwisselen van informatie, zowel analoog als digitaal. Nog lastiger is de opkomst in alle soorten en maten van apparaten die, althans in theorie, geschikt zijn voor veel meer dan alleen communiceren. Dat levert voor veel apparatuur de vraag op of het gaat om niet meer dan een communicatiemiddel, dan wel om een apparaat dat niet alleen theoretisch maar ook feitelijk algemener aanwendbaar is, zoals een traditionele pc.

(…). Dan nu naar deze uitspraak van Hof Amsterdam. Het hof verrast ons met een opmerkelijke – en in mijn ogen niet navolgbare – uitspraak over de iPad. (…).

Het hof gooit in onderdeel 4.2.12 de iPad op één hoop met de Blackberry en de smartphone. Waarom? Omdat het hof meent dat bij de iPad invoer plaatsvindt via een schermtoetsenbord en niet met een fysiek toetsenbord. En dan is een iPad dus niet geschikt voor pc-achtige taken.

Voor het hof is blijkbaar niet van algemene bekendheid dat, zeker in de zakelijke sfeer, de meeste iPads en vergelijkbare tablets worden voorzien van een fysiek toetsenbord.

Googlet u eens op ‘ipad toetsenbord’ en een wereld aan mogelijkheden verschijnt op het riante scherm van uw iPad of andere pc-achtige.

Het hof weet blijkbaar ook niet dat desktop-pc’s evenmin volautomatisch zijn voorzien van een fysiek toetsenbord. Het werkt wat onhandig, maar ook op een desktop-pc is een schermtoetsenbord te voorschijn te toveren dat met de muis bedienbaar is en dat een deel van het scherm in beslag neemt. Ik zou daar overigens geen commentaar voor NTFR mee willen schrijven, wat evenzeer geldt voor een iPad zonder fysiek toetsenbord.

Kortom, het ontbreken van een fysiek toetsenbord is overduidelijk geen reëel bestaand verschil en dus niet geschikt als onderscheidend criterium.

Vreemd is dat het hof geen acht slaat op het 7 inch-criterium uit 2011. Weliswaar betrof het geen geldend beleid ten tijde van het naheffingstijdvak (december 2010), maar dat hoefde het hof toch niet te beletten om dat criterium als redelijke interpretatie over te nemen? De rechter mag bij de invulling van diens rechtsvormende taak best wel handelen volgens het adagium ‘beter goed gejat dan slecht bedacht’, zou je denken.

Ook vreemd is dat het hof selectief winkelt in de uitkomsten van een gebruikersonderzoekje. Van de 31 respondenten gebruiken er 29 een laptop of pc naast hun iPad. ‘Zie je wel!’, hoor je het hof denken. Dat moge zo zijn. Het onderzoekje geeft evenwel niet aan hoeveel mensen gebruik maken van meer dan één pc of laptop. Dat zegt dus niets. Het onderzoekje geeft wel aan dat voor 21 respondenten de iPad een soort laptop/pc is en voor 26 een communicatiemiddel. Als ‘gewone mensen’ kunnen inzien dat een iPad méér is dan alleen een communicatiemiddel, waarom heeft het hof daar dan zo’n moeite mee? (…).

4.11

Aan de hand van een toetsing van een aantal functies als tekstverwerken, telefoneren, dataverwerking, e-mailen en meer, komen Bedaux en Van ’t Hof tot de conclusie dat een tablet niet behoort tot de categorie ‘computer of dergelijke apparatuur’:

Het lijkt eerder een communicatiemiddel waarbij de verschillende vormen van telecommunicatie een belangrijk onderdeel zijn. Zelfs al zou het daarvoor vereist zijn dat men met een communicatiemiddel ook moet kunnen telefoneren, dan wordt, gezien de technologische mogelijkheden die een tablet hiertoe biedt, aan deze voorwaarde voldaan (bijvoorbeeld internetbellen – al dan niet met een draadloze headset – onderweg via een aanwezige 3G data-(micro)simkaart of wifi netwerk).

4.12

Over de opmerking in de parlementaire geschiedenis ter zake van telefoontoestellen waarbij de ‘telefoonfunctie’ ondergeschikt is (zie onderdeel 4.2 – 4.4), merken voornoemde auteurs op:

Er lijkt echter geen telefoon te bestaan waarbij de functie van telecommunicatie duidelijk ondergeschikt is aan functies van niet-telecommunicatie (bijv. dataverwerking, tekstverwerken, ingewikkelde spreadsheets maken, etc). We hebben hiervoor ook getracht aan te tonen dat tablets toestellen zijn waarbij de functies van telecommunicatie niet ondergeschikt zijn aan functies van niet-telecommunicatie. Hierover kunnen de meningen echter verschillen.

4.13

Over het ‘7-inch’-criterium dat in het Besluit van 5 juli 2011werd opgenomen (zie onderdeel 4.7) schreven deze auteurs:

Het is toe te juichen dat de staatssecretaris duidelijkheid creëert en een praktisch toepasbaar criterium geeft. Naast het feit dat de exacte grootte van een beeldscherm een tamelijk arbitrair criterium lijkt om apparatuur te kwalificeren, is het twijfelachtig of deze nuancering juist is en wel om de volgende redenen:

1. De per 2007 ingevoerde regelgeving bevat de term ‘dergelijke communicatiemiddelen’, met als doel de wetgeving bestand te maken tegen de snelle technologische ontwikkelingen op het gebied van de telecommunicatie. Een ruime interpretatie van het begrip communicatiemiddelen lijkt hiermee beoogd, waarbij telecommunicatie ons inziens verder reikt dan alleen ‘mobiel telefoneren’. Telecommunicatie heeft mede betrekking op apparaten die onderweg te gebruiken zijn om emails op te halen en te versturen, te communiceren middels sms, Skype (of hiermee vergelijkbare diensten), Twitter, Linkedin en/of om te internetten (mits geen computer).

2. Tablets zijn geen computers of daarmee vergelijkbare apparaten. Een tablet is hiervoor te beperkt in vele opzichten. Hierbij zijn zeker niet alleen de invoermogelijkheden en beeldscherm bepalend, maar ook bijvoorbeeld de opslagcapaciteit en de mogelijkheid om zelfstandig te kunnen worden gebruikt als dataverwerker en tekstverwerker. Tablets lijken complementair te zijn aan computers/laptops en niet bedoeld deze te vervangen.

Gezien de toepassingsmogelijkheden zijn wij van mening dat ook voor tablets die groter zijn dan 7 inch, een kwalificatie als communicatiemiddel de meest correcte kwalificatie is. Dit zal met name het geval zijn als de tablet gecombineerd wordt met een 3G data-abonnement. Er lijken derhalve voldoende argumenten voorhanden om een beroep te doen op de tegenbewijsregel die in het besluit is geboden.

4.14

Deze schrijvers sluiten het stuk af met een pleidooi om de regeling te versimpelen, dan wel – als alternatief – tablets met een 3G data-abonnement specifiek te benoemen en onder de beperktere zakelijkheidtoets van 10% van art. 15b(1)(f) Wet LB 1964 te scharen.

Overgangsrecht werkkostenregeling

4.15

Per 1 januari 2011 is hoofdstuk IIA van de Wet LB 1964 inzake vrije vergoedingen en verstrekkingen vervallen, en is de werkkostenregeling in werking getreden (art. 31 en 31a Wet LB 1964). Ingevolge art. 39c Wet LB 1964 is het voor inhoudingsplichtigen mogelijk om in de jaren 2011 tot 2015 de voormalige regeling inzake vrije vergoedingen en verstrekkingen te blijven toepassen. Sedert 1 januari 2015 is toepassing van de werkkostenregeling niet meer facultatief.

4.16

In de jaren 2011 t/m 2014 werd ook in de werkkostenregeling (nog) een onderscheid gemaakt tussen de begrippen ‘computers en dergelijke apparatuur’ en ‘mobiele communicatiemiddelen’ (vgl. art. 3.7(1), onderdelen e en f, van de Uitvoeringsregeling Loonbelasting 2011). Op 1 januari 2015 is het onderscheid tussen computers en communicatiemiddelen komen te vervallen. Art. 31a Wet LB 1964 luidt thans, voor zover van belang:

2. De verschuldigde belasting met betrekking tot vergoedingen en verstrekkingen (…) wordt bepaald naar een tarief van 80%, met dien verstande dat deze vergoedingen en verstrekkingen worden verminderd, maar niet verder dan tot nihil, met 1,2% van het loon (…), alsmede met vergoedingen en verstrekkingen (…) ter zake of in de vorm van:

g. gereedschappen, computers, mobiele communicatiemiddelen en dergelijke apparatuur, die naar het redelijke oordeel van de inhoudingsplichtige noodzakelijk zijn voor de behoorlijke vervulling van de dienstbetrekking, met inbegrip van het bijbehorende datatransport en de voor het gebruik in het kader van dienstbetrekking benodigde programmatuur en dergelijke (…).

4.17

In de parlementaire toelichting bij art. 31a Wet LB 1964 worden tablets expliciet onder de werking van bovenstaande bepaling gebracht:

Om discussies te vermijden over wat onder de reikwijdte van dit onderdeel valt, is gekozen voor een meer strikte afbakening dan via het thans gebruikelijke containerbegrip hulpmiddelen. (…). Met computers, mobiele communicatiemiddelen en dergelijke apparatuur wordt gedoeld op ICT-middelen zoals desktops, laptops, tablets en mobiele telefoons (waaronder smartphones). Ook printers kunnen onder omstandigheden als noodzakelijk gereedschap gezien worden. Ter verduidelijking is nog opgenomen dat het niet alleen gaat om het vergoeden of verstrekken van deze gereedschappen en ICT-middelen, maar ook om alle vergoedingen en verstrekkingen die daarmee direct verband houden. Het kan ook gaan om het bij deze voorzieningen behorende gebruik van datatransport zoals een zogenoemde dongel of een abonnement via een 4G-kaartje en de voor het gebruik in het kader van de dienstbetrekking benodigde programmatuur en dergelijke. Op dit punt is geen verandering ten aanzien van het huidige beleid beoogd. Het op kosten van de inhoudingsplichtige installeren van software die niet noodzakelijk is voor de behoorlijke uitoefening van de dienstbetrekking blijft, zoals ook thans het geval is, een te belasten privévoordeel. Daarvoor kan binnen de werkkostenregeling de vrije ruimte benut worden. (…)

5. Beschouwing en behandeling van het middel

5.1

In de parlementaire geschiedenis is opgemerkt dat uit de tekst van art. 15b(1)(f) Wet LB 1964 volgt dat de categorie ‘telefoon, internet en dergelijke communicatie-middelen’ (hierna: onderdeel f) en de categorie ‘computers en dergelijke apparatuur en bijbehorende apparatuur’ (hierna: onderdeel s) elkaar uitsluiten (zie onderdeel 4.2). Deze opmerking sluit mijns inziens geenszins uit dat een communicatiemiddel (toch) (ook) kan kwalificeren als computerachtige als bedoeld in onderdeel s. De opmerking impliceert (slechts) dat een apparaat louter door één van de categorieën kan worden genormeerd, waarbij, indien een apparaat voor beide categorieën in aanmerking komt, onderdeel s voorgaat.

5.2

Een bevestiging voor deze opvatting is mijns inziens te vinden in de parlementaire geschiedenis, waarin is opgemerkt dat (i) een mobiele telefoon kwalificeert als computerachtige, indien de telefoonfunctie ondergeschikt is aan andere functies (zie onderdeel 4.2 – 4.4), en (ii) de invoering van de categorie ‘communicatiemiddelen’ in onderdeel f niet tot gevolg heeft dat apparaten die als computer kwalificeren, onder de categorie in onderdeel f kunnen worden gebracht (zie onderdeel 4.2).

5.3

Voor het antwoord op de vraag tot welke categorie een apparaat behoort, is dus bepalend of het apparaat kwalificeert als computer in de zin van onderdeel f. Dit is volgens de medewetgever het geval indien het apparaat geheel of gedeeltelijk bedoeld is voor taken die ook met een computer kunnen worden verricht (zie onderdeel 4.2). Als voorbeelden van deze taken worden genoemd digitale agenda’s, mininotebooks en GPS-apparatuur.

5.4

Uit de in de toelichting gegeven opmerking dat een mobiele telefoon als computer kwalificeert indien de telefoonfunctie ondergeschikt is aan andere functies van het apparaat, volgt a contrario dat indien de telefoonfunctie op het apparaat een centrale rol vervult, het apparaat (kennelijk) kwalificeert als communicatiemiddel in de zin van onderdeel f. Of een apparaat als computer kan worden aangemerkt, hangt dus mede af van de mate waarin het apparaat functioneert als communicatiemiddel.

5.5

In de parlementaire geschiedenis is opgemerkt dat met het gebruik van de (open) norm ‘communicatiemiddelen’ in onderdeel f beoogd is de wetgeving bestand te maken tegen de snelle technologische ontwikkelingen op het gebied van telecommu-nicatie (zie onderdeel 4.2). Uit deze benadering van de wetgever volgt dat hij heeft beoogd het begrip in te vullen overeenkomstig de maatschappelijke opvattingen ter zake van dit begrip.

De begrippen ‘communicatie’ en ‘communiceren’

5.6

Van Dale omschrijft ‘communiceren’ als ‘kennis geven van’, ‘met elkaar in verbinding staan’, ‘persoonlijk contact hebben, spreken met’. Het begrip ‘communicatie’ wordt omschreven als ‘(gelegenheid tot) uitwisseling van gedachten, het geestelijk met elkaar verkeren’.

5.7

In de literatuur wordt het begrip ‘communicatie’ onder meer omschreven als ‘de uitwisseling van symbolische informatie die plaatsvindt tussen mensen die zich van elkaars onmiddellijke of gemedieerde aanwezigheid bewust zijn’en ‘de verzameling van signalen die waargenomen en geïnterpreteerd kunnen worden, al dan niet overeenkomstig de bedoeling van de zender’.

5.8

Het behoeft geen betoog dat in ieder geval telefoneren en sms’en als communicatie kunnen worden aangemerkt. Maar ook e-mailen, (whats)appen en het versturen van berichten via social media als Facebook en Twitter kunnen, mede gezien de toevoeging ‘internet’ in onderdeel f, naar het huidige spraakgebruik onder de noemer communicatie worden gebracht.

5.9

Het Sociaal en Cultureel Planbureau heeft in 2013 onderzocht in welke mate via nieuwe media-apparatuur – waaronder tablets – wordt gecommuniceerd.In het onderzoek wordt onder het begrip ‘communicatie (via media)’ verstaan: bellen/videobellen (bijv. via Skype, Viber, FaceTime, Google Hangouts), sms’en/chatten (bijv. via SMS, MSN, Whatsapp, Facebook chat), e-mailen, sociale media en internetfora en overige communicatie (bijv. het tikken van een brief).

Eigenschappen tablets

5.10

Er bestaat thans een groot aantal apparaten dat het midden houdt tussen smartphones en computers, smartphones en tablets, tablets en laptops, enzovoorts. Daar elk tablet verschillende eigenschappen en functies kent, zal het mijns inziens van de kenmerken van het betreffende apparaat afhangen bij welke categorie een tablet kan worden ingedeeld.

5.11

Zo is bijvoorbeeld de zogenoemde ‘Microsoft Surface Pro’ (schermgrootte: 12 inch) een laptop met touchscreen, die ‘transformeert’ in een tablet wanneer het bijbehorende toetsenbord van het scherm wordt losgekoppeld. Het apparaat houdt dus het midden tussen een tablet enerzijds en een laptop anderzijds, zo ook omschreven door Microsoft: ‘De tablet die je laptop kan vervangen’en ‘Essentie van de laptop. Vorm van een tablet’.

5.12

De Samsung Galaxy Note anderzijds, die een schermgrootte heeft van 5,3 inch, houdt vooral het midden tussen een smartphone en een tablet. De fabrikant omschrijft dit product als ‘een smartphone met extra groot scherm en superieure prestaties’ en ‘smartphone en tablet in één’.De huidige generatie smartphones heeft gemiddeld een beeldschermgrootte van 4 à 5 inch.

5.13

De iPad behoort tot de categorie tablets: een tussenvorm tussen de smartphone en een computer/laptop, die wordt gekenmerkt door de veelzijdigheid van functies die op het apparaat beschikbaar is.Van Dale omschrijft een tablet(-pc) als ‘computer van klein formaat met relatief groot aanraakscherm en zonder toetsenbord’. Bijna de helft van de Nederlanders heeft een tablet in zijn of haar bezit.

5.14

Tablets zijn verkrijgbaar in verschillende groottes, die (gemiddeld) variëren tussen 7,9 inch (zoals de iPad Mini)en 10,5 inch (zoals de Samsung Galaxy Tab S)met uitschieters naar beide kanten, en zijn – in ieder geval voor wat betreft de uiterlijke verschijning – dus niet direct vergelijkbaar met een smartphone of een computer/laptop.

5.15

Met vrijwel alle gangbare tablets kan men tegenwoordig, bijvoorbeeld via Skype, mondelinge conversaties voeren via internet. Er bestaan echter ook tablets waarmee – evenals bij smartphones – gebeld kan worden over het reguliere telefoonnetwerk, zonder dat een internetverbinding nodig is om een telefoongesprek tot stand te brengen. De verschillen tussen zodanige tablets en smartphones zijn – afgezien van de grootte – moeilijk te duiden.

5.16

De meeste tablets zijn te koop in wifi- en mobiel-internetmodellen.Het verschil tussen beide varianten is dat met een tablet die valt onder het eerste model (louter) met internet kan worden verbonden via wifi-netwerken, terwijl met de laatstgenoemde variant – wegens de inbouw van een chip – een internetabonnement kan worden afgesloten, waarmee – behalve via wifi – voortdurend, dan wel op elk gewenst moment, van internet gebruik kan worden gemaakt.

5.17

Voor mobiel-internetmodellen lijkt het verbonden kunnen zijn met internet dus van beduidend meer betekenis te zijn dan bij wifi-modellen het geval is.

5.18

Een nuancering van deze opvatting is evenwel op zijn plaats. Tegenwoordig kan met de tablet eenvoudig en op grote schaal via (openbare) wifi-netwerken verbinding met internet worden gemaakt. Nog afgezien van de vele huishoudens die over een wifi-verbinding beschikken, is internetten via wifi veelal ook mogelijk in de trein, op kantoor, op scholen, in hotels, cafés en restaurants en vele andere openbare plaatsen. Met een zodanig groot aanbod aan wifi-hotspots lijkt een internetabonnement voor een tablet al snel overbodig.

5.19

Bovendien is het met de nieuwste generatie smartphones mogelijk om een smartphone als wifi-netwerk in te stellen (‘tethering’), zodat, indien de gebruiker reeds beschikt over een internetabonnement voor de smartphone, geen behoefte (meer) bestaat aan een internetabonnement voor een tablet.

In welke mate worden tablets gebruikt als communicatiemiddel?

5.20

Uit het in onderdeel 5.9 genoemde onderzoek van het Sociaal en Cultureel Planbureau, waarin is onderzocht in welke mate media-apparatuur voor privédoeleinden als communicatiemiddel wordt gebruikt, blijkt dat op een gebruikelijke dag minder dan een tiende van de onderzoeksgroep (8%) een tablet gebruikt om mee te communiceren. Met de mobiele telefoon wordt bijna drie keer zoveel gecommuniceerd (23%):

5.21

In hetzelfde onderzoek is onderzocht welke apparaten voor verschillende typen communicatieactiviteiten (bellen, versturen van berichten, e-mailen, sociale media) worden gebruikt. Hieruit bleek dat:

(…) ongeveer evenveel Nederlanders via een vaste telefoonlijn bellen (8% (…)), vergeleken met een mobiele telefoon (7% (…)). Hoewel de mobiele telefoon wat betreft communicatiegedrag de vaste telefoon verdringt, blijven ze wat betreft bellen in 2013 wel aan elkaar gewaagd. Via andere apparaten wordt amper gebeld. Berichten worden bijna alleen via de mobiele telefoon gestuurd (11% (…)). E-mailen gebeurt verspreid over diverse apparaten, maar via een vaste computer wordt wel drie keer zoveel tijd besteed aan e-mailen dan via een mobiele telefoon (11% e-mailt via een vaste pc (…), 10% via laptop (…), 3% via tablet (…) en 3% via mobiel (…)). Bezoek van socialenetwerksites doet men bij uitstek via verschillende mobiele apparaten (9% via mobiele telefoon (…), 8% via laptop (…) en 4% via tablet (…) versus 4% via pc (…)).

5.22

Het Centraal Bureau voor de Statistiek en de TU/Delft hebben in 2013 onderzocht in welke mate op tablets en smartphones verschillende typen applicaties worden gebruikt.Uit het onderzoek blijkt onder meer dat tablets voor een groot deel worden gebruikt voor gamen (27,36%) en browsen – niet zijnde het bezoek van social media websites (24,74%). E-mailen (6,29%) en social networking (4,86%) besloeg een beduidend kleiner gedeelte van het gebruik.

5.23

Uit hetzelfde onderzoek blijkt dat op smartphones voornamelijk apps worden gebruikt die gericht zijn op communicatie: instant messaging and chat (19%), social networking (14%), e-mailen (11%) en bellen (10%) vormen de meerderheid van het gebruik.

De iPad: communicatiemiddel of computer(achtige)?

5.24

De Rechtbank (r.o. 4.5.1, zie 2.3) en het Hof (r.o. 4.2.7, zie 2.5) benoemen onder meer de volgende functies van de iPad:

- telefonie, internet, e-mail, sociale netwerken (Twitter etc.);

- mondelinge communicatie met gebruikmaking van bijvoorbeeld Skype;

- het gebruik van een agenda en een adressenboek;

- het lezen van e-boeken;

- het maken van foto’s en video’s;

- foto- en videobewerking;

- het spelen van spelletjes;

- topografische kaarten en navigatiemogelijkheden;

- het maken en geven van presentaties;

- het opslaan, beheren en afspelen van muziek;

- tekstverwerking;

- rekenen.

5.25

Uit het overzicht blijkt dat de iPad over veel functies beschikt waarmee kan worden gecommuniceerd (e-mailen, (internet)bellen, het versturen van berichten via social media, etc). Het is niet mogelijk om met de iPad te telefoneren dan wel te sms’en over het reguliere telefoonnetwerk. Voorts bezit de iPad een aantal functies die traditioneel bezien bedoeld zijn om met een computer te worden uitgevoerd, zoals het gebruik van foto- en videobewerkingsprogramma’s, het spelen van spelletjes, het maken en geven van presentaties, tekstverwerken, etc.

5.26

In belanghebbendes geval zijn geen toetsenborden verstrekt. De Staatssecretaris merkt in zijn beroep in cassatie (terecht) op dat het mogelijk is een draadloos toetsenbord op de iPad aan te sluiten. Een zodanig toetsenbord kan een ondersteunende functie hebben bij de uitoefening van (enkele van) bovenstaande functies, zoals tekstverwerken.

5.27

Belanghebbende heeft voor de verstrekte iPads abonnementen afgesloten voor mobiel internet, waarmee een voortdurende internetverbinding tot stand kan worden gebracht (mobiel-internetmodellen).

5.28

Het Hof oordeelde dat de invoer van gegevens op een iPad – welke geschiedt met behulp van een toetsenbord dat op het beeldscherm verschijnt en een belangrijk deel van het scherm in beslag neemt – aanzienlijk minder vlot mogelijk is dan bij desktopcomputers en laptops die gebruik maken van een klassiek toetsenbord. Het Hof merkt op dat deze beperkingen niet of nauwelijks een rol spelen bij functies die gericht zijn op communicatie. Hierop baseert het Hof het oordeel dat de door belanghebbende verstrekte iPads geen computers vormen als bedoeld in onderdeel s, maar aangemerkt moeten worden als communicatiemiddel in de zin van onderdeel f.

5.29

Ik acht ’s Hofs oordeel onbegrijpelijk. Uit de veelzijdigheid aan functies waarover de iPad beschikt, volgt mijns inziens geenszins dat de iPad hoofdzakelijk gericht is op dan wel bedoeld is voor communicatie. Aan deze opvatting draagt bij de uitkomst van de hiervoor genoemde onderzoeken (onderdelen 5.20 – 5.23), dat tablets in het dagelijks gebruik in beperkte mate als communicatiemiddel worden gebruikt. Mogelijk draagt aan de uitkomsten van deze onderzoeken bij dat op een ‘klassieke’ wijze telefoneren en sms’en met een iPad niet mogelijk is.

5.30

Het Hof geeft er geen blijk van dat het alle functies van de iPad in onderlinge samenhang bij zijn beschouwing in aanmerking heeft genomen. Het oordeel lijkt beperkt te zijn tot een beoordeling van de zogenoemde ‘kantoorfuncties’ waarover de iPad beschikt, waarbij het Hof overigens miskent dat het mogelijk is – en voor taken als ‘het uittypen van lange teksten’ ook gebruikelijk is – om een draadloos toetsenbord op de iPad aan te sluiten, waarmee wordt voorkomen dat het ‘schermtoetsenbord’ in beeld verschijnt.

5.31

Anders dan het Hof meent, is naar mijn oordeel de ‘telefoonfunctie’ (ofwel: de communicatiefunctie) van de iPad ondergeschikt aan de overige functies en taken van het apparaat, zodat een iPad dient te worden aangemerkt als ‘computer en dergelijke apparatuur’ in de zin van artikel 15b(1)(s) Wet LB 1964. Aan dit oordeel doet niet af dat een aantal van deze overige functies tegenwoordig (ook) beschikbaar is op smartphones.

5.32

Dit is mijns inziens niet anders indien het niet gaat om een wifi-model, maar om een zogenoemd mobiel-internetmodel, waarvan het verbonden (kunnen) zijn met internet (kennelijk) een belangrijke en essentiële functie is. Omdat internet ook kan worden gebruikt voor niet-communicatieve bezigheden, zoals het browsen van websites, het downloaden van muziek en boeken, het streamen van films en/of tv, etc., kan internet(ten) immers niet met communiceren worden gelijkgesteld. Aan deze opvatting draagt bij dat ook met wifi-modellen op een groot aantal (openbare) plaatsen verbinding met internet kan worden gemaakt (zie 5.23 en 5.24), zodat een ongelijke behandeling van deze typen apparaten niet gerechtvaardigd zou zijn.

5.33

Het middel van de Staatssecretaris, dat het ‘schermtoetsenbord’ geen toereikend onderscheidend criterium is om te bepalen of sprake is van een computer dan wel communicatiemiddel, treft in zoverre dus doel. Het oordeel van het Hof, dat sprake is van een communicatiemiddel als bedoeld in onderdeel f, kan niet in stand blijven.

5.34

Nu tussen partijen niet in geschil is dat het zakelijke gebruik van de iPads niet meer bedraagt dan 90%, kan de Hoge Raad zonder nader onderzoek naar de feiten oordelen dat de verstrekkingen van de iPads door belanghebbende niet kunnen worden aangemerkt als vrije verstrekking in de zin van art. 17(2) jo. 15b(1)(s) Wet LB 1964.

6. Conclusie

De conclusie strekt ertoe dat het beroep in cassatie van de Staatssecretaris van Financiën gegrond dient te worden verklaard.

De Procureur-Generaal bij de

Hoge Raad der Nederlanden

Advocaat-Generaal

Beroepschrift 04‑11‑2014

Den Haag, [— 4 NOV 2014]

Kenmerk: DGB 2014-5687

Beroepschrift in cassatie tegen de uitspraak van het Gerechtshof te Amsterdam van 25 september 2014, nr. 13/00010, inzake [X]B.V. te [Z] betreffende de heffing loonbelasting/premie volksverzekeringen over het tijdvak van 1 december 2010 tot en met 31 december 2010. Van deze uitspraak is op 25 september 2014 een afschrift aan de Belastingdienst,[P], toegezonden.

AAN DE HOGE RAAD DER NEDERLANDEN

Als middel van cassatie draag ik voor:

Schending van het Nederlands recht, met name van artikel 15b, eerste lid, onderdelen f en s, van de Wet op de loonbelasting 1964 (hierna: Wet LB 1964), en/of artikel 8:77 van de Algemene wet bestuursrecht, doordat het Hof heeft geoordeeld dat de verstrekking van een iPad behoort tot de verstrekkingen als bedoeld in onderdeel f en niet onderdeel s, zulks ten onrechte dan wel op gronden die de beslissing niet kunnen dragen omdat:

- a.

Het Hof ten onrechte uitgaat van twee elkaar wederzijds uitsluitende categorieën;

- b.

Het Hof miskent dat de iPad ook met kantoorsoftware kan worden uitgerust;

- c.

Het Hof miskent dat voor de iPad een los toetsenbord als standaardaccessoire wordt aangeboden.

Feitelijk kader

1.

Belanghebbende heeft in december 2010 aan alle werknemers in vaste dienst een iPad van de eerste generatie verstrekt.

2.

In de internetencyclopedie Wikipedia wordt de iPad als volgt beschreven:

‘De iPad is een in 2010 geïntroduceerde tablet-pc van het Amerikaanse elektronicabedrijf Apple.’

3.

Over de eerste generatie van de iPad vermeldt Wikipedia verder:

‘In de App Store is een speciale uitvoering van iWork, Apples eigen kantoorsoftwarepakket, voor de iPad verkrijgbaar. Van de tekstverwerker Pages, het presentatieprogramma Keynote en het spreadsheetprogramma Numbers zijn nieuwe versies ontwikkeld, die geoptimaliseerd zijn voor gebruik met de iPad. Bestanden afkomstig uit iWork kunnen ook worden uitgewisseld met Microsoft Office, en omgekeerd.’

4.

Op de website van Apple wordt (ook voor de eerste generatie iPad) als standaard accessoire een los toetsenbord aangeboden. Als informatie is daar bijvoorbeeld vermeld:

‘Productinformatie

Overzicht

De Ultrathin Keyboard Folio-hoes van Logitech voor iPad maakt typen comfortabel en gemakkelijk. De Folio-hoes, die ongelofelijk dun en licht is, biedt een prettige snelle en vloeiende typervaring met het vertrouwde tikken van echte toetsen. Nauwkeurige engineering, geavanceerde materialen en high-tech fabricagetechnieken dragen allemaal bij aan een ontwerp dat zo licht is dat je het nauwelijks merkt totdat je het nodig hebt.

Pluspunten