HR, 07-06-2024, nr. 23/00876

Beroepschrift 07‑06‑2024

Onderwerp: Motivering beroep zaaknummer 23/00876

Edelhoogachtbaar college,

Bij bericht van 14 maart 2023 heeft u ons in de zaak met nummer 23/00876 in de gelegenheid gesteld om het beroep in cassatie te motiveren. Met deze brief maken wij van die gelegenheid gebruik.

Inleiding

1.

Aan [X] B.V. zijn aanslagen precariobelasting opgelegd. De uitspraak van het Gerechtshof Amsterdam (hierna: het Hof) heeft betrekking op de aanslagen voor de belastingjaren 2016 en 2017 (r.o. 2.4 en 2.5 van zijn uitspraak).

2.

In cassatie wordt de beslissing van het Hof over de aanslag voor belastingjaar 2016 niet bestreden. Het cassatieberoep richt zich tegen de beslissing van het Hof over de aanslag voor belastingjaar 2017 (hierna: de Aanslag 2017).

3.

De aanslag voor belastingjaar 2016 is opgelegd op grond van de Verordening Precariobelasting Uitgeest 2016 (hierna: de Verordening 2016). De Verordening 2016 gold op 10 februari 2016.

4.

De aanslag 2017 is opgelegd op grond van de Verordening Precariobelasting Uitgeest 2017 (hierna: de Verordening 2017).

De overgangsbepaling in de Wijzigingswet

5.

In art. IV lid 1 van de Wet van 22 maart 2017 tot wijziging van de Gemeentewet, de Provinciewet en de Waterschapswet in verband met het beperken van de heffingsbevoegdheid van precariobelasting voor enige openbare werken van algemeen nut (Stb. 2017,157, hierna: de Wijzigingswet) is het volgende opgenomen:

‘In afwijking van artikel 228, tweede lid, van de Gemeentewet kunnen gemeenten waarin op 10 februari 2016 een belastingverordening gold voor het heffen van precariobelasting voor enige openbare werken van algemeen nut, die belasting blijven heffen tot 1 januari 2022, tot ten hoogste het in die verordening vastgestelde tarief.’

Overwegingen en oordeel van het Hof, en klacht

6.

Het Hof heeft de Aanslag 2017 verminderd, kort gezegd omdat de op 10 februari 2016 geldende verordening geen specifieke bepaling en een specifiek tarief bevat voor precariobelasting op nutsnetwerken, een voorwaarde die het Hof afleidt uit de wetsgeschiedenis van de Wijzigingswet (r.o. 5.4.6 en 5.4.7).

7.

Het Hof voegt daar aan toe dat de gemeenteraad van de gemeente Uitgeest pas in november 2019 heeft besloten op grond van de bestaande Verordening precariobelasting te gaan heffen op nutsnetwerken (r.o. 5.4.8). Ook daarom voldoet volgens het Hof de Gemeente niet aan de toepassingsvoorwaarden van de overgangsbepaling [in de Wijzigingswet],

8.

Eén en ander leidt het Hof tot het oordeel dat heffing van de belasting na 30 juni 2017 niet mogelijk is, en het vermindert de Aanslag 2017.

Toelichting

10.

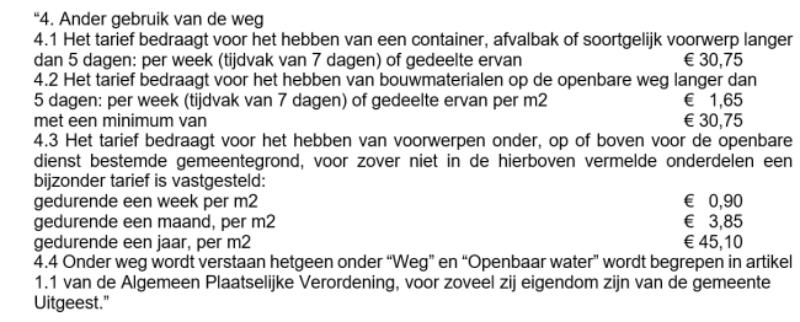

De tarieventabellen bij de Verordening 2016 en de Verordening 2017 bevatten onder ‘4. Ander gebruik van de weg’ in onderdeel 4.3 tarieven voor het hebben van voorwerpen onder, op of boven voor de openbare dienst bestemde gemeentegrond, voor zover niet in andere onderdelen een bijzonder tarief is vastgesteld (zie r.o. 2.1 van de hofuitspraak).

11.

Die tarieventabellen, meer specifiek de onderdelen 4.3 daarvan, bieden daarmee een grondslag voor het opleggen van aanslagen precariobelasting ter zake van nutsnetwerken zoals die van [X] B.V. Het Hof heeft dat kennelijk ook zo gezien, aangezien het in r.o. 5.4.7 overweegt dat op grond van die onderdelen 4.3 ‘ook nutsnetwerken onder de reikwijdte van die restbepaling kunnen worden gebracht’, en zijn gebruik van het woord ‘specifiek’ in r.o. 5.4.6.

12.

Het Hof oordeelt evenwel dat deze grondslag niet voldoende is. Volgens het Hof moet ingevolge de wetsgeschiedenis een specifieke bepaling met een specifiek tarief zijn opgenomen voor precariobelasting op nutsnetwerken, aldus r.o. 5.4.6. Ook de door het Hof in r.o. 5.4.8 genoemde bijkomende reden waarom niet wordt voldaan aan de toepassingsvoorwaarden voor de overgangsbepaling, baseert het Hof op de wetsgeschiedenis, en de strekking die het daaruit afleidt.

Het Hoflaat ten onrechte de wetsgeschiedenis prevaleren boven de duidelijke wettekst

13.

De Verordening 2016 (met bijbehorende tarieventabel) biedt een grondslag voor het heffen van precariobelasting voor enige openbare werken van algemeen nut, en voldoet daarmee aan de voorwaarde van art. IV lid 1 van de Wijzigingswet. Het Hof kon dan niet daaraan voorbijgaan en uit wetgeschiedenis en de strekking die het daaruit afleidt een extra voorwaarde (een 'specifieke bepaling met specifiek tarief) stellen, en de heffing daarop toch laten stranden. De betreffende wettekst is immers duidelijk.

14.

Zie in dit verband ook de uitspraak van uw Raad van 22 januari 2021, ECLI:NL:HR:2021:83, BNB 2021/65 (precariobelasting Veenendaal). Lubbers annoteerde in BNB onder meer:

‘7.

De Hoge Raad laat zich in r.o. 2.3 uit over de vraag of een gemeente na 1 juli 2017, voor zover de aanslagtermijn als bedoeld in art. 11 lid 3 AWR nog niet is verstreken, ook zonder de overgangsmaatregel precariobelasting ter zake van — kort gezegd — openbare werken van algemeen nut kan heffen over de periode voorafgaande aan 1 juli 2017 indien sprake was van een geldende verordening. Heffing is in dat geval niet mogelijk, aldus de Hoge Raad. De wettekst van art. 228 lid 2 Gemeentewet is op dit punt inderdaad vrij absoluut geformuleerd (‘Geen belasting wordt geheven ter zake van (…)’), maar uit de wetsgeschiedenis lijkt te volgen dat heffing over de periode vóór 1 juli 2017 wel mogelijk is: ‘Over de perioden dan wel jaren voor inwerkingtreding waarin een verordening gold voor het heffen van deze precariobelasting en nog geen aanslagen zijn opgelegd, kunnen ook na inwerkingtreding van het wetsvoorstel gemeenten alsnog aanslagen opleggen naar het toenmalig geldende tarief, mits dit gebeurt binnen drie jaar na het ontstaan van de belastingschuld.’[3.] De (duidelijke) wettekst gaat hier mitsdien voor op de uit de wetsgeschiedenis blijkende bedoeling van de wetgever. Enigszins vergelijkbaar is HR 14 mei 2013, nr. 11/04538, BNB 2013/177c*, inzake regelcompartimentering in de sfeer van de vennootschapsbelasting. In die zaak stelde de Hoge Raad voorop dat indien de wetgever bij wijziging van een wetsbepaling in de wijzigingswet geen overgangsbepaling opneemt, moet worden uitgegaan van de hoofdregel van onmiddellijke werking van de gewijzigde bepaling. De Hoge Raad liet deze hoofdregel prevaleren, hoewel de wetsgeschiedenis uitwijst dat de wetgever onmiskenbaar voor ogen had dat de ‘compartimenteringsleer’ zou plaatsvinden.’

15.

Uw Raad liet de (duidelijke) wettekst prevaleren over de uit de wetsgeschiedenis blijkende bedoeling van de wetgever. Dat had het Hof ook in dit geval moeten doen.

Het Hof trekt verkeerde conclusies uit de wetsgeschiedenis

16.

Mocht — ondanks de duidelijke wettekst van de Wijzigingswet op dit punt — wel betekenis toekomen aan de wetsgeschiedenis ter zake van het overgangsrecht, dan is ook in dat geval het oordeel van het Hof niet juist. Het Hof heeft de wetsgeschiedenis en diens bedoeling of strekking verkeerd geduid, en daaraan in dit geval een verkeerde conclusie verbonden.

17.

Het is onduidelijk waar het Hof precies uit heeft afgeleid dat een verordening een specifieke bepaling met een specifiek tarief voor nutsnetwerken moet bevatten om in aanmerking te komen voor de overgangsregeling. Het Hof baseert zijn oordeel ‘Mede (…) op de uit deze wetgeschiedenis blijkende strekking’ (r.o. 5.4.6), maar blijkens zijn overwegingen baseert het zich alleen op de wetsgeschiedenis. Het Hof citeert een deel van de wetsgeschiedenis, overigens wel selectief, maar maakt niet duidelijk op basis van welke uitlatingen van de wetgever dan een specifieke bepaling en tarief voor nutsnetwerken moet zijn opgenomen.

18.

Uit de wetsgeschiedenis is nergens af te leiden dat een specifieke bepaling en tarief voor nutsnetwerken moet zijn opgenomen, eerder het tegenovergestelde. Zo merkte de wetgever namelijk ook op:

‘‘Afwijkende tarieven dienen te worden omgerekend naar tarieven per meter.’ (Kamerstukken II 2016/17, 34 508, nr. 3, p. 8)

‘Vanwege de redactie ‘het tarief per meter’ is het vereist dat tarieven die in de belastingverordening anders zijn vastgesteld dan in euro per meter, eerst worden omgerekend tot het tarief per meter.’

(Kamerstukken II 2016/17, 34 508, nr. 3, p. 11)’

19.

Hieruit, en uit het feit dat er in lid 2 van art. IV van de Wijzigingswet een regeling is opgenomen voor omrekening, is af te leiden dat een specifieke bepaling en tarief voor nutsnetwerken niet geëist kan worden. Volgens het Hof komt ‘in vele (de meeste) precariobelastingverordeningen […] namelijk een dergelijke restbepaling voor’ (r.o. 5.4.7), wat het Hof kennelijk een feit van algemene bekendheid acht. Het is evenzo van algemene bekendheid dat bepalingen en/of heffingsmaatstaven in verordeningen precariobelasting die uitgaan van het aantal vierkante meters, niet specifiek betrekking hebben op nutsnetwerken. Met de regeling voor omrekening in de Wijzigingswet heeft de wetgever onderkend dat er gemeenten zijn die wel van nutsnetwerken (kunnen) heffen, maar geen specifieke bepaling met een specifiek tarief voor nutsnetwerken in hun verordening precariobelasting hebben.

20.

Daar komt bij dat in art. 228 Gemeentewet geen voorschriften zijn gegeven over de te hanteren heffingsmaatstaf of het tarief, zodat aan gemeenten een ruime vrijheid toekomt om dit naar eigen inzicht te regelen. Dan kan een gemeente niet worden tegengeworpen dat ze geen bepaling of tarief specifiek voor nutsnetwerken in haar verordening precariobelasting heeft opgenomen.

21.

Het Hof trekt ook om andere redenen een onjuiste conclusie uit de wetsgeschiedenis. In het oorspronkelijke wetsvoorstel golden twee voorwaarden:

- (i)

gemeenten dienden in 2015 inkomsten genoten te hebben uit precariobelasting op openbare werken van algemeen nut, en

- (ii)

gemeenten dienden op 10 februari 2016 een belastingverordening ter zake te hebben.

22.

De wetgever heeft bewust de eerste voorwaarde laten vervallen, zo blijkt uit de wetsgeschiedenis. Daarin wordt onder meer opgemerkt:

‘‘Ik heb daarom met bijgevoegde nota van wijziging de overgangsregeling enigszins verruimd, waarbij ook de gemeenten die na 2015, maar voor de brief van 10 februari 2016 precariobelasting hadden ingevoerd onder de overgangsregeling vallen. Voorgesteld wordt derhalve om de voorwaarde dat in 2015 inkomsten uit precariobelasting genoten moeten zijn te laten vervallen en als enige voorwaarde voor toegang tot de overgangsregeling te stellen dat op 10 februari 2016 een belastingverordening gold voor het heffen van precariobelasting op nutsnetwerken.

(…)

Op basis van dezelfde inventarisatie is geschat dat in 2015 circa 30 tot 35 gemeenten geen uitvoering gaven aan hun verordening. Deze gemeenten vielen niet onder de overgangsregeling zoals voorgesteld in het oorspronkelijke wetsvoorstel, maar komen daarvoor nu wel in aanmerking als gevolg van de gewijzigde overgangsregeling.’ (nadruk Cocensus) (Kamerstukken II 2016/17, 34 508, nr. 6, p. 7)’

23.

Nu de wetgever de eerste voorwaarde bewust heeft laten vervallen, is daarmee niet te rijmen het oordeel van het Hof dat een specifieke bepaling met een specifiek tarief in een verordening precariobelasting moet zijn opgenomen. Het Hof meent dat de wetgever met het laten vervallen van de eerste voorwaarde een nieuw evenwicht zocht tussen ‘enerzijds het voorkomen van aankondigingseffecten en het stoppen van de stijging van de totale opbrengst van de precariobelasting en anderzijds een redelijke overgangsregeling voor gemeenten die op de precario-inkomsten rekenden’ (r.o. 5.4.5). Dat (nieuwe) evenwicht heeft zijn beslag gekregen met het schrappen van de eerste voorwaarde, na een uitgebreid debat in de Tweede Kamer over dat nieuwe evenwicht en de gevolgen daarvan. De wetgever accepteerde onder de overgangsregeling situaties als in Uitgeest met een verordening die wel een grondslag voor precariobelasting op nutsnetwerken kent, maar waarin (nog) geen uitvoering was gegeven. Het door het Hof gestelde vereiste van een specifieke bepaling met een specifiek tarief doorkruist de reeds door de wetgever gemaakt afweging bij het schrappen van de eerste voorwaarde. Het Hof legt ook onterecht (zijn eigen inschatting van) het effect van de overgangsbepaling (r.o. 5.4.7) ten grondslag aan zijn oordeel, omdat de wetgever die afweging al heeft gemaakt, en het in zoverre niet aan het Hof is om dat anders te doen. Het oordeel van het Hof is daarom niet juist.

24.

Verder, het al dan niet uitvoering geven aan een verordening precariobelasting is volgens de wetgever niet relevant voor toepassing van de overgangsregeling (zie ook randnummer 22). Het oordeel van het Hof in r.o. 5.4.8 is daarmee in strijd. En dan valt ook niet in te zien waarom een specifieke bepaling en tarief voor nutsnetwerken in de verordening zou moeten zijn opgenomen om voor de overgangsregeling in aanmerking te komen.

25.

Voor zover het Hof zich heeft gebaseerd op de wetsgeschiedenis, heeft het dus de verkeerde conclusie(s) getrokken. Althans de wetsgeschiedenis kan zijn conclusies en oordeel niet dragen.

26.

Voor de volledigheid merken wij nog op dat de heffingsambtenaar heeft verklaard waarom de gemeente pas in november 2019 heeft besloten om precariobelasting op te leggen (zie p. 3 van het proces-verbaal van de zitting bij het Hof).

Conclusie

27.

Wij verzoeken uw Raad het beroep gegrond te verklaren, en de Aanslag 2017 zoals die door de heffingsambtenaar is vastgesteld, te handhaven.

Hoogachtend,

Het dagelijks bestuur van Cocensus

Uitspraak 07‑06‑2024

Partij(en)

HOGE RAAD DER NEDERLANDEN

BELASTINGKAMER

Nummer 23/00876

Datum 7 juni 2024

ARREST

in de zaak van

het DAGELIJKS BESTUUR VAN COCENSUS

tegen

[X] B.V. (hierna: belanghebbende)

op het beroep in cassatie tegen de uitspraak van het Gerechtshof Amsterdam van 24 januari 2023, nrs. 22/00123 en 22/00124, op het hoger beroep van belanghebbende tegen een uitspraak van de Rechtbank Noord-Holland (nrs. HAA 20/6348 en HAA 20/6349) betreffende de aan belanghebbende voor de jaren 2016 en 2017 opgelegde aanslagen in de precariobelasting van de gemeente Uitgeest.

1. Geding in cassatie

Het dagelijks bestuur van Cocensus (hierna: het Dagelijks Bestuur), vertegenwoordigd door [P1] en [P2], heeft tegen de uitspraak van het Hof beroep in cassatie ingesteld.

Belanghebbende, vertegenwoordigd door R.T. Wiegerink, heeft een verweerschrift ingediend. Zij heeft ook incidenteel beroep in cassatie ingesteld.

Het beroepschrift in cassatie en het geschrift waarbij incidenteel beroep in cassatie is ingesteld, zijn aan dit arrest gehecht en maken daarvan deel uit.

Het Dagelijks Bestuur heeft schriftelijk zijn zienswijze over het incidentele beroep naar voren gebracht.

De Advocaat-Generaal P.J. Wattel heeft op 27 oktober 2023 geconcludeerd tot ongegrondverklaring van beide beroepen in cassatie.

Belanghebbende heeft schriftelijk op de conclusie gereageerd.

2. Uitgangspunten in cassatie

2.1

Belanghebbende is eigenaar en beheerder van nutsnetwerken voor gastransport in de gemeente Uitgeest (hierna: de gemeente). Door de heffingsambtenaar zijn aan belanghebbende voor de jaren 2016 en 2017 aanslagen in de precariobelasting opgelegd voor het hebben van gasleidingen in de gemeentegrond.

2.2

Voor het jaar 2016 is de aanslag opgelegd op basis van het jaartarief van artikel 4.3 van de Tarieventabel die behoort bij de Verordening precariobelasting Uitgeest 2016 (hierna: de Verordening 2016).

2.3

Voor het jaar 2017 is de aanslag opgelegd naar twee verschillende tarieven. Voor het eerste halfjaar was dat het tarief in de Verordening precariobelasting Uitgeest 2017 (hierna: de Verordening 2017). Voor het tweede halfjaar heeft de heffingsambtenaar het tarief toegepast dat gold op grond van de Verordening 2016. Hij heeft zich hierbij gebaseerd op het overgangsrecht van artikel IV, lid 1, van de Wet van 22 maart 2017 tot wijziging van de Gemeentewet, de Provinciewet en de Waterschapswet in verband met het beperken van de heffingsbevoegdheid van precariobelasting voor enige openbare werken van algemeen nut (hierna: de Wijzigingswet).Als gevolg van dit overgangsrecht mag de heffing van precariobelasting voor openbare werken van algemeen nut gedurende een overgangsperiode (van 1 juli 2017 tot 1 januari 2022) alleen nog blijven plaatsvinden door gemeenten waarin op 10 februari 2016 een belastingverordening gold voor het heffen van precariobelasting voor dergelijke werken en ten hoogste naar het tarief dat in die verordening was vastgesteld.

3. Procedure voor het Hof

3.1

Voor het Hof was in geschil of de aanslagen voor de jaren 2016 en 2017 terecht zijn opgelegd. Met betrekking tot de aanslag voor het jaar 2016 was in geschil of deze tijdig is vastgesteld. Voor het jaar 2017 was onder meer in geschil of het de gemeente op grond van het overgangsrecht was toegestaan precariobelasting over het tijdvak ingaande 1 juli van dat jaar te heffen ter zake van het gastransportnet van belanghebbende.

3.2

Het Hof heeft allereerst geoordeeld dat de aanslag voor het jaar 2016 buiten de daarvoor geldende termijn is opgelegd, omdat die termijn reeds was verstreken op de aanslagdatum 20 december 2019. Het Hof is namelijk van oordeel dat de materiële belastingschuld van belanghebbende reeds is ontstaan op 1 januari 2016. Het heeft daartoe overwogen dat (i) artikel 9, lid 3, van de Verordening 2016 als hoofdregel bepaalt dat de belasting wordt verschuldigd bij de aanvang van het belastingtijdvak, en daarop slechts een uitzondering maakt indien het hebben van voorwerpen na de aanvang van het belastingtijdvak een aanvang neemt, (ii) artikel 7 van de Verordening 2016 bepaalt dat het belastingtijdvak gelijk is aan het kalenderjaar indien de belasting wordt geheven naar jaartarieven, (iii) het jaartarief van artikel 4.3 van de Tarieventabel behorende bij de Verordening 2016 van toepassing is op voorwerpen die op 1 januari 2016 onder, op of boven de voor de openbare dienst bestemde gemeentegrond aanwezig zijn, en (iv) niet in geschil is dat de gasleidingen waarvoor de aanslag voor het jaar 2016 is opgelegd, zich reeds op 1 januari 2016 onder de voor de openbare dienst bestemde gemeentegrond bevonden, en de aanslag voor het jaar 2016 daarom naar het vaste jaartarief is opgelegd met het kalenderjaar als belastingtijdvak. Daaruit volgt dat de (materiële) belastingschuld is ontstaan op 1 januari 2016, aldus het Hof. Het Hof heeft daarbij ook overwogen dat bij deze systematiek past dat het voorschrift van artikel 8 van de Verordening 2016 het mogelijk maakt naar evenredigheid ontheffing te verlenen voor zover de voorwerpen gedurende het kalenderjaar zijn verwijderd. Het Hof heeft op grond van dit een en ander geoordeeld dat artikel 11, lid 3, AWR meebrengt dat de bevoegdheid tot het vaststellen van de aanslag voor het jaar 2016 vervalt drie jaren na het tijdstip waarop de belastingschuld is ontstaan, derhalve op 1 januari 2019.

3.3

Het Hof achtte de gemeente niet bevoegd om precariobelasting te heffen over het tweede halfjaar van 2017. Het Hof heeft geoordeeld dat, mede gelet op de uit de wetsgeschiedenis blijkende strekking van het overgangsrecht, voor toepassing van de daarin voorziene uitzondering is vereist dat in de op 10 februari 2016 geldende verordening een specifieke bepaling (met een specifiek tarief) diende te zijn opgenomen voor de heffing van precariobelasting op nutsnetwerken. Alleen in een dergelijk geval heeft de wetgever het volgens het Hof gerechtvaardigd geacht om gemeenten de mogelijkheid te bieden om ook na 30 juni 2017 (tot 1 januari 2022) precariobelasting te blijven heffen. Naar het oordeel van het Hof is dan ook niet voldoende dat in een op 10 februari 2016 geldende verordening of de daarbij behorende tarieventabel, een algemeen geformuleerde restbepaling is opgenomen die voor alle kwalificerende voorwerpen geldt waarvoor geen bijzonder tarief is vastgesteld en op grond waarvan ook nutsnetwerken onder de reikwijdte van die restbepalingen kunnen worden gebracht. Een dergelijke ruime uitleg van het overgangsrecht strookt niet met de in de wetgeschiedenis vermelde voorwaarde dat in de desbetreffende verordening een tarief moet zijn opgenomen voor de heffing van precariobelasting op nutsnetwerken. Indien een dergelijke restbepaling wel voldoende zou zijn, zou de overgangsbepaling weinig effect sorteren; in de meeste precariobelastingverordeningen komt een dergelijke restbepaling namelijk voor, aldus het Hof.

4. Beoordeling van de in het principale beroep aangevoerde klachten

4.1

De klachten zijn terecht niet gericht tegen de hiervoor in 3.2 weergegeven oordelen van het Hof over de aanslagtermijn. Deze oordelen geven immers niet blijk van een onjuiste rechtsopvatting.

4.2

De klachten keren zich wel tegen het hiervoor in 3.3 weergegeven oordeel van het Hof over de heffingsbevoegdheid van de gemeente over het tweede halfjaar van 2017.

4.3.1

Voor de beoordeling van deze klachten is van belang dat met ingang van 1 juli 2017 aan artikel 228 van de Gemeentewet een tweede lid is toegevoegd dat de aldaar nader omschreven openbare werken van algemeen nut uitsluit als object van precariobelasting. Met ingang van die datum is het gemeenten verboden precariobelasting te heffen over nutsnetwerken, behalve voor zover het hiervoor in 2.3 vermelde overgangsrecht dit toestaat.

4.3.2

Uit de geschiedenis van de totstandkoming van dit overgangsrecht, weergegeven in onderdeel 4.10 van de conclusie van de Advocaat-Generaal,volgt dat de daarin voorziene tijdelijke uitzondering alleen is bedoeld voor gemeenten die “op 10 februari 2016 een tarief (…) hebben opgenomen in een belastingverordening voor precariobelasting op nutsnetwerken”. Het overgangsrecht dient in overeenstemming met deze bedoeling te worden uitgelegd. De bewoordingen van artikel IV, lid 1, van de Wijzigingswet staan aan deze beperkte uitleg niet in de weg.

4.3.3

Met “een tarief (…) in een belastingverordening voor precariobelasting op nutsnetwerken” heeft de wetgever, naar moet worden aangenomen, het oog gehad op een verordening precariobelasting waarin een specifiek tarief is opgenomen voor het heffen van die belasting ter zake van leidingen, buizen en kabels. Een voorbeeld daarvan is te vinden in de Modelverordening Precariobelasting van de Vereniging van Nederlandse Gemeenten. De daarbij behorende tarieventabel kent een hoofdstuk 3 met de titel “Leidingen, kabels en buizen”. Dat de wetgever aan een specifiek tarief heeft gedacht, valt ook af te leiden uit het feit dat de Nota naar aanleiding van het verslag in dit verband verwijst naar een inventarisatie van de gemeenten die “een tarief hadden vastgesteld voor het heffen van precariobelasting op leidingen, buizen en kabels”.

4.3.4

Voor toepassing van het overgangsrecht is het dan ook niet voldoende dat in de gemeente op 10 februari 2016 een verordening gold voor het heffen van precariobelasting, zoals de Verordening 2016, die weliswaar een mogelijkheid biedt tot het heffen van deze belasting ter zake van openbare werken van algemeen nut, maar slechts via toepassing van een algemeen tarief voor overige voorwerpen als restcategorie.

4.3.5

Het middel faalt daarom.

5. Beoordeling van de in het incidentele beroep aangevoerde klachten

De Hoge Raad heeft de klachten over de uitspraak van het Hof beoordeeld. De uitkomst hiervan is dat deze klachten niet kunnen leiden tot vernietiging van die uitspraak. De Hoge Raad hoeft niet te motiveren waarom hij tot dit oordeel is gekomen. Bij de beoordeling van deze klachten is het namelijk niet nodig om antwoord te geven op vragen die van belang zijn voor de eenheid of de ontwikkeling van het recht (zie artikel 81, lid 1, van de Wet op de rechterlijke organisatie).

6. Proceskosten

Wat betreft het principale beroep in cassatie van het Dagelijks Bestuur zal het Dagelijks Bestuur worden veroordeeld tot vergoeding van de kosten die belanghebbende voor het geding in cassatie heeft moeten maken.

Wat betreft het incidentele beroep in cassatie van belanghebbende ziet de Hoge Raad geen aanleiding voor een veroordeling in de proceskosten.

7. Beslissing

De Hoge Raad:

- verklaart beide beroepen in cassatie ongegrond, en

- veroordeelt het dagelijks bestuur van Cocensus in de kosten van belanghebbende voor het geding in cassatie, vastgesteld op € 3.282 voor beroepsmatig verleende rechtsbijstand.

Dit arrest is gewezen door de raadsheer M.W.C. Feteris als voorzitter, en de raadsheren M.T. Boerlage en A.E.H. van der Voort Maarschalk, in tegenwoordigheid van de waarnemend griffier F. Treuren, en in het openbaar uitgesproken op 7 juni 2024.

Van het dagelijks bestuur van Cocensus wordt een griffierecht geheven van € 548.

Beroepschrift 07‑06‑2024

HOGE RAAD DER NEDERLANDEN

Rolnummer: 23/00876

Datum: 23 mei 2023

Incidenteel cassatieberoepschrift

van mr. R.T. Wiegerink

inzake:

[X] B.V. (‘[X]’),

gevestigd te [Z],

belanghebbende, verweerster in het principaal cassatieberoep, eiseres in het incidenteel cassatieberoep

advocaat: mr. R.T. Wiegerink

tegen

HET DAGELIJKS BESTUUR VAN (DE GEMEENSCHAPPELIJKE REGELING) COCENSUS,

(‘het Dagelijks bestuur’),

eiser tot cassatie in het principaal cassatieberoep, verweerder in het incidenteel cassatieberoep

Incidenteel cassatieberoepschrift van [X] naar aanleiding van het door het Dagelijks bestuur tegen de uitspraak van het gerechtshof Amsterdam (‘het Hof’) van 24 januari 2023 met kenmerken 22/00123 en 22/00124(‘de uitspraak’) bij pro forma beroepschrift in cassatie d.d. 6 maart 2023 ingestelde cassatieberoep, welk cassatieberoep is gemotiveerd op 17 april 2023.

Middel van cassatie

[X] voert tegen de onderhavige uitspraak van het Hof het navolgende middel van cassatie aan, houdende schending van het recht, doordat het Hof heeft geoordeeld als vermeld in rov. 5.4.1–5.4.9, 5.5 en 5.7 van zijn uitspraak en in zijn beslissing, zulks ten onrechte, althans op gronden die die oordelen niet kunnen dragen, op grond van de navolgende, mede in onderling verband en samenhang in aanmerking te nemen redenen:

I. Inleiding

1.

Voor een korte beschrijving van de zaak volstaat [X] met een verwijzing naar haar verweerschrift van heden in het principaal cassatieberoep.

2.

Het Hof heeft in zijn in deze cassatieprocedure in het principaal cassatieberoep door het Dagelijks bestuur bestreden uitspraak — kort gezegd — beslist dat er geen belastingverordening gold op 10 februari 2016, omdat er in de op 10 februari 2016 geldende verordening geen sprake was van een specifieke bepaling (met een specifiek tarief) voor de precariobelasting op nutsnetwerken (zie rov. 5.4.6 van de uitspraak van het Hof). Om die reden kan de Gemeente geen precariobelasting heffen na 30 juni 2017, zo heeft het Hof overwogen. Het Hof heeft de aanslag om die reden verminderd tot een bedrag van € 97.812, omdat de aanslag over de eerste helft van 2017 wel in stand blijft, aldus het Hof.

3.

[X] kan zich niet vinden in de beslissing van het Hof dat de aanslag over de eerste helft van 2017 wel in stand blijft. Zij stelt hierbij daarom tegelijk met de indiening van het verweerschrift incidenteel cassatieberoep in.

4.

In dit incidenteel cassatieberoep betoogt [X] (in onderdeel I) onder meer dat de beslissing van het Hof niet consistent is, omdat bij gebreke van een concreet tarief voor de heffing van precariobelasting ter zake van nutsnetwerken ook in de eerste helft van 2017 (en 2016) geen heffing mogelijk was, ook omdat de Gemeente pas eind 2019 op het idee kwam de restbepaling van de verordening 2017 (en 2016) toe te passen en stelt zij voorts dat mede vanwege de tariefstelling sprake is van een onredelijke en willekeurige belastingheffing. Voor zover het principaal cassatieberoep slaagt, wordt (in onderdeel II) ook een (voorwaardelijke) klacht aangevoerd tegen de beslissing van het Hof met betrekking tot het deel van de aanslag dat betrekking heeft op de tweede helft van 2017.

II. Toelichting op het middel

Inleiding

5.

De Gemeente heeft nimmer beschikt over een specifieke verordening die voorzag in de mogelijkheid precariobelasting ter zake van nutsnetwerken te heffen. Pas bij de behandeling van de begroting voor het jaar 2020, in november 2019, dus ruim nadat de wet in werking was getreden waarin de mogelijkheid precariobelasting te hebben was afgeschaft (‘de Wet’), kwam het idee op die heffing te baseren op de ‘reguliere’ precariobelastingverordening. De heffingsambtenaar heeft daarover het volgende opgemerkt bij de zitting van het Hof:

‘De voorzitter vraagt mij naar mijn standpunt over de werking van de overgangsbepaling. (…) Voorafgaand aan het Blaricum-arrest [griffier: HR 24 juni 2016, ECLI:NL:HR:2016:1270] waren veel gemeenten zich niet bewust van deze heffingsmogeiijkheid, omdat zij meenden dat een in het verleden gesloten overeenkomst over het gas- en elektriciteitsnetwerk waarop belanghebbende zich had beroepen, daaraan in de weg stond. Ook de gemeente Uitgeest had in het verleden een dergeiijke overeenkomst gesloten. Dat is iets anders dan dat er geen intentie is om te heffen. Na het Blaricum-arrest is de heffingsambtenaar gaan beseffen dat het juridisch wél mogelijk was om precariobelasting te heffen. Vervolgens is intern een discussie gevoerd over de juridische haalbaarheid en is daarover extern advies ingewonnen. Het klopt dat, zoals belanghebbende stelt, in de gemeenteraad voor het eerst in november 2019 is gesproken over het heffen van precariobelasting op kabels en leidingen. In opdracht van het college was een quick scan uitgevoerd waarvan de conclusie luidde dat de heffing van precariobelasting op kabels en leidingen op basis van de geldende verordening mogelijk was.’

6.

Duidelijk is dat de Gemeente in een zeer laat stadium heeft gedacht met terugwerkende kracht tot 2016 nog een graantje te kunnen meepikken van de inmiddels afgeschafte mogelijkheid precariobelasting te kunnen heffen ter zake van nutsnetwerken. De Gemeente heeft vervolgens ook uitvoering gegeven aan het bij de begrotingsbehandeling voor 2020 gepresenteerde idee. De Gemeente kon op dat moment uiteraard de tekst van de verordeningen, die golden in 2016 en 2017, (en 2018 en 2019) niet meer wijzigen, zodat er niets anders opzat dan de heffing te baseren op het resttarief.

7.

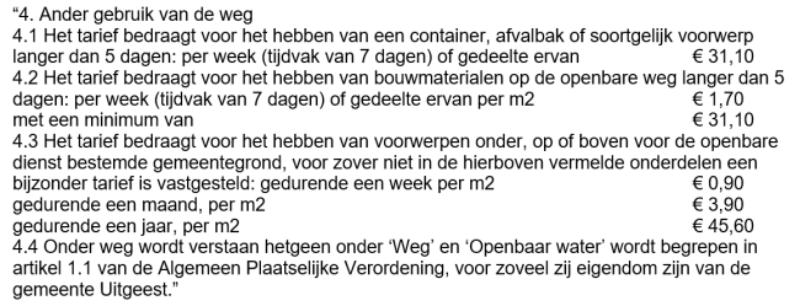

De onderhavige aanslag is dus niet gebaseerd op een afzonderlijke verordening die voorziet in de heffing van precariobelasting ter zake van nutsnetwerken, maar is gebaseerd op de restbepaling in de ‘reguliere’ gemeentelijke Verordening Precariobelasting 2017 (‘de Verordening’). De bij die Verordening behorende Tarieventabel (‘de Tarieventabel’) luidt voor zover in cassatie van belang:

- ‘4.

Ander gebruik van de weg

(…)

4.3

Het tarief bedraagt voor het hebben van voorwerpen onder, op of boven voor de openbare dienst bestemde gemeentegrond, voorzover niet in de hierboven vermelde onderdelen een bijzonder tarief is vastgesteld:

gedurende een week per m2 € 0,90

gedurende een maand, per m2 €3,90

gedurende een jaar, per m2 € 45,60’

8.

De heffingsambtenaar heeft de onderhavige aanslag gebaseerd op deze bepaling en is bij het opleggen van de aanslag 2017 uitgegaan van een grondslag van 4.290 m2 en een tarief van € 45,60 per m2 voor de periode 1 januari 2017 tot en met 30 juni 2017. Let wel, anders dan gebruikelijk is en dan is opgenomen in specifieke verordeningen die voorzagen in de precariobelasting heffing ter zake van nutsnetwerken is de belastinggrondslag dus uitgedrukt in vierkante meters in plaats van in strekkende meters kabels en leidingen.

9.

De Gemeente heeft, voor zover het de onderhavige procedure betreft, niet alleen over de eerste helft van 2017 maar ook over 2016 en de tweede helft van 2017 gemeend op deze basis precariobelasting te kunnen heffen van [X]. Dat is echter niet succesvol gebleken:

- •

de aanslag over 2016 is door het Hof vernietigd omdat die niet tijdig was opgelegd en het Dagelijks bestuur heeft tegen die vernietiging geen cassatieklachten gericht en expliciet berust in die vernietiging;

- •

de aanslag over de tweede helft van 2017 is door het Hof vernietigd vanwege strijd met het overgangsrecht en daartegen is het principaal cassatieberoep van het Dagelijks bestuur gericht.

10.

De aanslag kan volgens het Hof echter in stand blijven voor zover die betrekking heeft op de eerste helft van 2017. Het Hof heeft ten aanzien van dit deel van de aanslag (slechts) overwogen:

‘5.5.

Voor zover het de periode van 1 januari tot en met 30 juni 2017 betreft, onderschrijft het Hof de inzake de aanslag 2017 over deze geschilpunten door de rechtbank genomen beslissingen en maakt het de gronden waarop deze beslissing berusten (rechtsoverwegingen 20 tot en met 26 van de rechtbankuitspraak) tot de zijne. Het Hof is van oordeel dat de toepassing van het tarief van artikel 4.3 Tarieventabel niet resulteert in een willekeurige en onredelijke belastingheffing die de wetgever niet op het oog kan hebben gehad. Het Hof verwerpt dan ook het standpunt van belanghebbende dat de heffingsambtenaar heeft gehandeld in strijd met een of meer algemene beginselen van behoorlijk bestuur door aanslagen naar dit tarief op te leggen. Hetgeen belanghebbende op dit punt voor het overige nog heeft aangevoerd, leidt niet tot een ander oordeel. Dit betekent dat de aanslag 2017 dient te worden verminderd tot een bedrag dat overeenkomt met de materieel verschuldigde precariobelasting over de periode van 1 januari 2017 tot en met 30 juni 2017, te weten € 97.812.’

11.

De overwegingen uit de uitspraak van de Rechtbank waar het Hof naar verwijst luiden:

- ‘20.

Artikel 228 van de Gemeentewet (geldend tot 1 juli 2017) luidt als volgt:

‘Terzake van het hebben van voorwerpen onder, op of boven voor de openbare dienst bestemde gemeentegrond, kan een precariobelasting worden geheven.’

- 21.

Artikel 228 van de Gemeentewet (geldend vanaf 1 juli 2017) luidt als volgt:

‘Terzake van het hebben van voorwerpen onder, op of boven voor de openbare dienst bestemde gemeentegrond, kan een precariobelasting worden geheven.

- 2.

Geen belasting wordtgeheven terzake van:

(…)

- b.

een net als bedoeld in artikel 20, eerste lid, van de Elektriciteitswet 1998;

- c.

een gastransportnet als bedoeld in artikel 39a van de Gaswet, of

- d.

werken als bedoeld in artikel 38 van de Warmtewet.’

- 22.

Gelet op het bepaalde in artikel 228 van de Gemeentewet, zoals geldend tot 1 juli 2017, staat het een gemeente vrij om terzake van het hebben van voorwerpen onder gemeentegrond precariobelasting te heffen. Dat voor een netwerk voor het transport van gas doorgaans een aparte verordening wordt vastgesteld, maakt niet dat de gemeente op grond van de Verordening geen precariobelasting kan heffen van eiseres.

- 23.

Eiseres heeft gesteld dat de Verordening en het tarief uit de Tarieventabel niet op de gasleidingen van eiseres betrekking kan hebben. De koptekst van onderdeel 4 van de Tarieventabel wijkt af van de tekst van de bepalingen van de Verordening (voorwerpen in de weg versus gemeentegrond voor de openbare dienst bestemd). Daarnaast is het gebruikelijk om een tarief per strekkende meter leiding vast te stellen. Bovendien leidt een en ander tot een exorbitant bedrag aan verschuldigde belasting. Deze handelwijze van verweerder is in strijd met de algemene beginselen van behoorlijk bestuur. Verweerder heeft de rechtmatigheid van de Verordening en de heffing van precariobelasting gemotiveerd staande gehouden.

- 24.

Naar het oordeel van de rechtbank heeft verweerder op goede gronden het tarief toegepast van 4.3 van de Tarieventabel. Uit de Tarieventabel dan wel Verordening blijkt niet dat het tarief niet toegepast kan worden op leidingen. Naar het oordeel van de rechtbank komt aan de tekst en inhoud van die bepaling meer gewicht toe dan de woorden zoals deze in de koptekst van onderdeel 4 van de Tarieventabel zijn vermeld. Dat het doorgaans gebruikelijk is om een tarief per strekkende meter leiding vast te stellen en dat andere gemeenten dat ook doen, kan niet tot een ander oordeel leiden, omdat het de gemeente vrij staat het tarief te bepalen en ook de heffingsmaatstaf (per vierkante of strekkende meter).

- 25.

De rechtbank is van oordeel dat de Tarieventabelgeen verbindende kracht mist, ook niet via een beroep van de zijde van eiseres op strijd met de algemene beginselen van behoorlijk bestuur.

Voorts acht de rechtbank de vaststelling van de heffingsgrondslag waarop de aanslag is gebaseerd aanvaardbaar. Daarbij is naar tussen partijen vaststaat een lengte van 39.000 in plaats van de daadwerkelijke 57.000 strekkende meter in aanmerking genomen, welke verweerder heeft omgerekend naar een heffingsgrondslag in vierkante meters. De aanslagen zijn derhalve in zoverre eerder te laag dan te hoog vastgesteld. Naar het oordeel van de rechtbank verzet geen rechtsregelzich ertegen dat verweerder deze heffingsgrondslag hanteert. In dit verband wijst de rechtbank erop dat verweerder onweersproken gebleven heeft gesteld dat de gemeente Harlingen op dezelfde grondslag precariobelasting heft. Bijgevolg kan niet worden geoordeeld dat in zoverre de aanslag niet in redelijkheid is vastgesteld.

- 26.

Dat andere gemeenten een tarief hanteren van gemiddeld €2,32 per strekkende meter kan niet tot een ander oordeel leiden en verweerder worden tegengeworpen. Het staat iedere gemeente vrij om een heffingsgrondslag op basis van strekkende dan wel vierkante meter en tarief vast te stellen. Dat sprake is van een willekeurige en onredelijke heffing heeft eiser naar het oordeel van de rechtbank niet aannemelijk gemaakt en vindt ook overigens geen steun in de jurisprudentie.’

12.

Het Hof heeft miskend dat vanwege het ontbreken van een specifieke bepaling en een specifieke tariefbepaling (ook) de aanslag over de eerste helft van 2017 moet worden vernietigd.

I. Klachten en toelichting daarop met betrekking tot deel aanslag over eerste helft 2017

Restbepaling tarieventabel onjuist althans onbegrijpelijk uitgelegd door Hof

13.

Het Hof heeft om de hierna uit te werken redenen blijk gegeven van een onjuiste rechtsopvatting door in rov. 5.5 aansluiting te zoeken bij het oordeel van de Rechtbank dat de heffingsambtenaar op goede gronden het tarief heeft toegepast van 4.3 van de Tarieventabel, althans die beslissing is onvoldoende (begrijpelijk) gemotiveerd. Onjuist en /of onbegrijpelijk is voorts de beslissing van het Hof dat de toepassing van het tarief van 4.3 Tarieventabel niet resulteert in een willekeurige en onredelijke belastingheffing die de wetgever niet op het oog kan hebben gehad en dat geen sprake is van schending van een of meer algemene beginselen van behoorlijk bestuur.

14.

Het Hof heeft miskend dat een redelijke uitleg van (de restbepaling van) de bij de Verordening behorende Tarieventabel meebrengt dat daaronder niet valt te begrijpen het onderhavige gebruik van gemeentegrond door [X].

15.

De redenering van het Hof in rov. 5.5 is innerlijk tegenstrijdig en kan om die reden niet in stand blijven. Het Hof hanteert blijkens rov. 5.4.6 voor de toepassing van het overgangsrecht immers als criterium dat in de Gemeente een verordening gold met een specifieke bepaling, met specifiek tarief om het overgangsrecht te kunnen benutten. Niet valt in te zien waarom dergelijke vereisten niet in algemene zin moeten worden gesteld aan de mogelijkheid precariobelasting ter zake van nutsnetwerken te kunnen heffen. Onweersproken is dat nergens uit blijkt dat de Gemeente voor het einde van 2019 ooit heeft bedoeld dat de tekst van de verordeningen en het resttarief ook zouden kunnen gelden voor nutsnetwerken als die van [X]. Het Hof heeft de hiervoor genoemde vereisten derhalve ten onrechte slechts gesteld aan de toepasselijkheid van het overgangsrecht. Uit onder meer de heffingsgrondslag (per vierkante meter) en het feit dat de Gemeente tot het einde van 2019 nimmer gebruik heeft gemaakt van de restbepaling blijkt dat voor zover dergelijke vereisten niet zouden mogen worden gesteld, in ieder geval een bevoegdheid wordt ingezet voor een ander doel dan waarvoor die is gegeven.

16.

Het Hof heeft bij zijn in dit cassatieberoep bestreden beslissing en uitleg van de Tarieventabel voorts onvoldoende de vaststaande voorgeschiedenis betrokken, waaruit immers volgt dat de Gemeente pas in november 2019 heeft beslist de heffing in te voeren en heeft aldus miskend dat de facto sprake is geweest van heffing met (in ieder geval materiële) terugwerkende kracht, hetgeen niet toelaatbaar is en leidt tot een willekeurige en onredelijke belastingheffing die de wetgever niet op het oog kan hebben gehad. Het tarief uit 4.3 van de Tarieventabel kan niet op de gasleidingen van [X] betrekking hebben. Het achteraf toepasselijk verklaren van bepalingen uit de Verordening en de Tarieventabel die daarop niet van toepassing waren, is strijdig met de beginselen van een behoorlijke wetgeving en de algemene beginselen van behoorlijk bestuur. De beslissing van het Hof is voorts zonder nadere motivering, die ontbreekt, onbegrijpelijk in het licht van de stelling van

[X] dat niet relevant is, althans niet beslissend, dat uit de tekst van de Verordening en de Tarieventabel niet blijkt dat het tarief van 4.3 van de Tarieventabel niet kan worden toegepast op [X], want er zou moeten blijken dat dit tarief (al vanaf de inwerkingtreding van de Verordening) is bedoeld voor nutsnetwerken zoals die van [X]. Dat is echter niet het geval. In dat verband is ook van belang de (in cassatie als vaststaand geldende) omstandigheid dat gasleidingen van [X] geen objecten zijn die bij de totstandkoming van de Verordening onbekend of onbelangrijk waren.

17.

Op het moment dat de Gemeente de Verordening van toepassing verklaarde op de heffing van precariobelastingen ter zake van nutsnetwerken was de onderhavige Wet al (lang) in werking getreden, zodat de aanslag over de eerste helft van 2017 ook om die reden niet in stand kan blijven. Op dat moment, in november 2019, bestond er immers reeds een wettelijke regel (van formeelrechtelijke aard) die erin voorzag dat géén belasting kon worden geheven. Het Hof heeft hiermee miskend dat er op 10 februari 2016 geen verordening ‘gold’ in de zin van art. IV lid 1 van de Overgangsregeling, zodat de inwerkingtreding van de Wet ertoe heeft geleid dat geen heffing van precariobelasting mogelijk was ter zake van nutsnetwerken, ook niet voorafgaand aan 1 juli 2017. Er gold pas een verordening vanaf het moment waarop de Gemeente aangaf dat zij de reeds bestaande Verordening zou inzetten voor de heffing van precariobelasting ter zake van nutsnetwerken en de andersluidende uitleg die het Hof kennelijk heeft gegeven aan het overgangsrecht is onjuist, althans onbegrijpelijk.

18.

Als heffing op basis van de Verordening toch mogelijk zou zijn, zou in wezen sprake zijn van een heffing met terugwerkende kracht, in strijd met de formele wet. Het in stand laten van de aanslag zou ook strijd opleveren met de rechtszekerheid voor belastingplichtigen, in het bijzonder [X].

19.

In verband hiermee is het arrest van uw Raad van 2 oktober 2009, over de afschaffing bij wet van een pc-privéregeling, met terugwerkende kracht relevant. Uw Raad overwoog onder meer:

‘3.3.1.

Indien een wettelijk voorschrift met terugwerkende kracht is ingevoerd of gewijzigd na de datum van de bestreden beslissing (besluit ofuitspraak) van het bestuursorgaan of de lagere rechter, en het nieuwe voorschrift — mede gelet op de daaraan gegeven terugwerkende kracht — in aanmerking komt voor toepassing op het te berechten geval, brengt de taak van de (hogere) rechter in belastingzaken mee dat hij bij de toetsing van die beslissing uitgaat van het nieuwe voorschrift (vgl. HR 6 januari 1960, nr. 13912, BNB 1960/51).

(…)

3.3.3.

Het onder 3.3.1 vermelde uitgangspunt moet worden genuanceerd, in die zin dat heffing van een belasting niet is toegestaan in het — zich hier niet voordoende — geval dat de regeling die in heffing van deze belasting voorziet (bijvoorbeeld een gemeentelijke belastingverordening) nog niet in werking is getreden op het tijdstip waarop die heffing plaatsvindt, waardoor voor heffing van deze belasting op dat moment nog geen juridische grondslag bestaat (vgl. HR 25 juni 1986, nr. 23690, BNB 1986/287 en HR 26 april 1989, nr. 25542, BNB 1989/242). Dat geldt ook indien de desbetreffende regeling nadien met terugwerkende kracht wordt ingevoerd, tenzij uit een wet in formele zin volgt dat ook met terugwerkende kracht een juridische basis wordt verleend aan voorheen tot stand gekomen aanslagen en andere heffingshandelingen.’

20.

Uit dit arrest volgt dat terugwerkende kracht bij belastingheffing slechts is toegestaan ingeval sprake is van heffing op basis van een wet in formele zin. Uw Raad expliciteert in het arrest ook dat als een gemeentelijke beiastingverordening nog niet in werking is getreden op het tijdstip waarop de heffing plaatsvindt, geen heffing kan plaatsvinden. Een uitzondering wordt gemaakt voor de situatie waarin uit een wet in formele zin volgt dat ook met terugwerkende kracht een juridische basis wordt verleend aan de daarvoor tot stand gekomen aanslagen. Wanneer het arrest wordt ‘vertaald’ naar de zich in het onderhavige geval voordoende situatie, blijkt dat er sprake is van een wet in formele zin, die al wel van toepassing was op het moment dat de Gemeente zich op het standpunt stelde dat de Verordening van toepassing was op de precariobelastingheffing ter zake van nutsnetwerken (en de aanslag werd opgelegd), en die erin voorziet dat die heffing juist niet kan plaatsvinden. Dat strookt niet met de gedachte uit het hiervoor geciteerde arrest dat gemeentelijke belastingheffing slechts mogelijk is indien er op het moment dat die heffing plaatsvindt een wettelijke basis bestaat voor die heffing. De beslissing van het Hof is ook om die reden onjuist, althans onbegrijpelijk.

Hoogte tarief leidt tot onredelijke en willekeurige heffing

21.

Anders dan het Hof heeft beslist resulteert het tarief van artikel 4.3 Tarieventabel ook in een willekeurige en onredelijke belastingheffing die de wetgever niet op het oog kan hebben gehad, vanwege de hoogte van het tarief. Het Hof heeft miskend dat het tarief, ook als dit altijd al was bedoeld voor de gasleidingen van een netbeheerder, ertoe leidt dat sprake is van een exorbitant tarief, dat zodanig hoog is dat de formele wetgever daarop niet het oog kan hebben gehad toen hij art. 228 Gemeentewet invoerde. De beslissing van het Hof is onjuist, althans onbegrijpelijk, in het licht van de (essentiële) en niet weersproken stelling van [X] dat (uitgaande van 39.000) vierkante meter [X] aan de Gemeente meer dan tweemaal zoveel betaalt dan gemiddeld aan andere gemeenten. Het Hof licht niet (afdoende) toe waarom deze omstandigheid er niet toe leidt dat sprake is van onredelijke en willekeurige belastingheffing.

22.

Het Hof is door aansluiting te zoeken bij de overweging van de Rechtbank (in rov. 25) dat de heffingsambtenaar onweersproken gebleven heeft gesteld dat de gemeente Harlingen op dezelfde grondslag (dus per vierkante meter) precariobelasting heft, ten onrechte voorbijgegaan aan de essentiële stelling van [X] dat in de gemeente Harlingen al in 2016 in de raad werd gediscussieerd over de heffing van precariobelasting op kabels en leidingen en dat het bovendien zo was dat in de tarieventabel van die gemeente de tarieven per vierkante meter zijn aangevuld met aparte tarieven per vierkante meter voor nutsnetwerken, met een degressieve tariefstructuur, althans het Hof had zijn beslissing in het licht van deze stelling nader moeten motiveren dan het heeft gedaan. [X] wijst erop dat de heffingsambtenaar zijn stelling over de wijze van heffing in Harlingen pas ter zitting van de rechtbank heeft ingenomen, zodat die stelling in de rechtbankprocedure niet gemotiveerd kon worden weersproken.

II. Klachten en toelichting daarop met betrekking tot deel aanslag over tweede helft 2017

23.

De onderstaande klacht wordt aangevoerd onder de voorwaarde dat ten minste een van de klachten van het principaal cassatieberoep van het Dagelijks bestuur slaagt.

24.

Het Hof heeft blijk gegeven van een onjuiste rechtsopvatting, althans zijn beslissing onvoldoende (begrijpelijk) gemotiveerd door de aanslag over de tweede helft van 2017 niet (reeds) te vernietigen op grond van de hiervoor in onderdeel I opgenomen klachten met betrekking tot de aanslag over de eerste helft van 2017. De hiervoor opgenomen klachten, die hier als herhaald en ingelast moeten worden beschouwd, vitiëren derhalve tevens de beslissingen van het Hof met betrekking tot de aanslag over de tweede helft van 2017.

Slotsom

25.

[X] komt gelet op het voorgaande tot de conclusie dat het Hof ook het deel van de aanslag dat ziet op de eerste helft van 2017 had moeten vernietigen (en meent voorts dat er nog aanvullende gronden waren om de aanslag over de tweede helft van 2017 te vernietigen).

III. Conclusie

[X] concludeert in het incidenteel cassatieberoep tot vernietiging van de uitspraak van het Hof met zodanige verdere beslissing als uw Raad zal vermenen te behoren, met veroordeling van het Dagelijks bestuur in de proceskosten.

Conclusie 27‑10‑2023

Inhoudsindicatie

Verbod op precario op nutsnetwerken per 1 juli 2017. Overgangsrecht: tot 1 januari 2022 mag geheven worden mits op 10 februari 2016 een verordening gold met precario op nutsnetwerken. Uitgeest had geen tarief voor nutsnetwerken, maar wel voor een restcategorie overige voorwerpen. (i) Kan Uitgeest eind 2019 alsnog aanslagen 2016 en 2017 over gasleidingen opleggen naar het restcategorie-tarief? (ii) is de aanslag 2016 tijdig? Ontstaat de schuld 1/1 of 31/12? Is art. 11(4) AWR van toepassing? Conclusie: beide cassatieberoepen ongegrond. Ambtshalve bevestiging van de juistheid van ’s Hofs oordeel over de ontijdigheid van de aanslag 2016. Feiten: Per 1 juli 2017 is precariobelasting op nutsnetwerken verboden (art. 228(2) Gemeentewet) om te voorkomen dat inwoners van andere gemeenten door doorbelasting meebetalen. Volgens het overgangsrecht mogen gemeenten die op 10 februari 2016 een verordening hadden met een precariobelasting op nutsnetwerken, hun heffingsbevoegdheid uitoefenen tot 1 januari 2022; daadwerkelijke heffing in 2016 is niet vereist. De belanghebbende bezit nutsnetwerken voor gastransport in onder meer Uitgeest. Die gemeente hief geen precario op nutsnetwerken, maar de gemeenteraad heeft in november 2019 beraadslaagd over de mogelijkheid om over 2016 en 2017 alsnog over kabels en leidingen te heffen om daarmee het budget 2020 te dekken. Eind december 2019 zijn aan de belanghebbende alsnog aanslagen 2016 en 2017 opgelegd naar het in 2016 geldende tarief voor de restcategorie overige voorwerpen, waarvoor de maatstaf van heffing wordt uitgedrukt in m2. Nutsnetwerken werden in 2016 niet als afzonderlijke categorie voorwerpen genoemd in de verordening. Volgens de Rechtbank Noord-Holland liet de restcategorietarief toe dat de gemeente ook na 1 juli 2017 nog hief. De aanslag 2016 achtte zij tijdig omdat haars inziens de belastingschuld feitelijk pas na afloop van het jaar kon werden vastgesteld, waardoor volgens art. 11(3) en (4) AWR de aanslagtermijn pas verliep drie jaar na afloop van 2016 en niet reeds drie jaar na aanvang van 2016. Het Hof Amsterdam achtte de aanslag 2017 alleen geldig voor de tijdsspanne tot 1 juli, omdat ook hij meende dat de verordening toeliet dat de gemeente over perioden tot 1 juli 2017 hief naar het tarief voor de restcategorie. Dat dat tarief uitgaat van m2 en niet van strekkende meters, doet daar volgens het Hof niet aan af. Het Hof achtte de aanslag 2017 voor de tweede jaarhelft echter ongeldig, nu het overgangsrecht eist dat de op 10 februari 2016 geldende verordening een bepaling voor nutsnetwerken bevatte. Een tarief voor een restcategorie volstaat dan niet. Ook de aanslag 2016 was volgens het Hof onbevoegdelijk opgelegd, want buiten de aanslagtermijn, omdat volgens de verordening de belastingschuld ontstond bij aanvang van 2016 en niet pas na afloop. De gemeente heeft cassatie ingesteld vanwege ’s Hofs oordeel over de aanslag over de tweede helft van 2017. De belanghebbende heeft incidenteel cassatie ingesteld vanwege ’s Hofs oordeel over de eerste helft van 2017. Het oordeel over de aanslag 2016 wordt in cassatie niet bestreden, maar A-G Wattel acht het voor de praktijk wel wenselijk dat de Hoge Raad zich erover uitspreekt. De gemeente stelt principaal dat de tekst van de overgangsbepaling duidelijk is en heffing toestaat ook als de in 2016 geldende tariefbepaling geen categorie nutsnetwerken noemt en dat die duidelijke tekst vóórgaat op eventueel in andere richting wijzende parlementaire geschiedenis van de wijziging van art. 228(2) Gemeentewet. A-G Wattel ziet geen tegenstelling tussen de wettekst en diens parlementaire geschiedenis. Volgens hem volgt uit de wettekst niet dat een algemeen tarief voor een onbepaalde restcategorie voorwerpen voldoende zou zijn, moet een uitzondering op het verbod, gezien diens strekking, beperkt worden uitgelegd, en is de parlementaire geschiedenis juist beslissend. Voorwaarde voor toegang tot het overgangsregime is een in februari 2016 vigerend tarief voor nutsnetwerken. Anders zou het overgangsrecht ook geen overgangsrecht zijn: dan zouden (bijna) alle gemeenten kunnen doorgaan met heffen tot 2020 en zou de wetgever het verbod simpelweg op 1 januari 2020 hebben doen ingaan. De belanghebbende stelt incidenteel dat: (i) terugwerkend wordt geheven in strijd met algemene rechtsbeginselen. (ii) een heffingsmaatstaf in m2 geen grondslag kan zijn voor heffing over leidingen, waarvoor de maatstaf in strekkende meters moet luiden. (iii) het Hof zichzelf tegenspreekt omdat het niet zo kan zijn dat dezelfde tarieftabel ongeldig is voor de tweede helft van 2017 en tegelijkertijd wél geldig is voor de eerste helft van 2017. (iv) de hoogte van het tarief exorbitant is. Ad (i): van terugwerkende kracht is volgens A-G Wattel geen sprake. De verordening en tarieventabel 2017 zijn al in 2016 vastgesteld, niet pas in 2019. Zij zijn in 2019 ook niet gewijzigd toen de gemeente besloot om haar voor 2017 bestaande heffingsbevoegdheid alsnog te gebruiken. Zulk bevoegdheids-gebruik moge geen prijs voor bestuurlijke elegantie of dienstbaarheid verdienen, maar het schendt geen algemene rechtsbeginselen; Ad (ii): uit art. 6 van de verordening volgt volgens de A-G ook voor leidingen voldoende duidelijk en voorzienbaar hoe de oppervlakte moet worden berekend, en gemeenten zijn vrij bij het bepalen van de heffingsgrondslag; Ad (iii): Het verbod plus overgangsrecht creëren na 1 juli 2017 een ander regime dan daarvóór, met beperkende voorwaarden, waaronder het reeds 2016 in de precarioverordening vermeld worden van nutsnetwerken. Als een gemeente wel aan de voorwaarden voor het oude, maar niet aan die voor het nieuwe regime voldoet, is daarvan het volgens A-G Wattel geenszins inconsistente gevolg dat zij onder het oude regime tot 1 juli wel en onder het nieuwe regime vanaf 1 juli niet kan heffen. Ad (iv): uit HR BNB 2011/285 volgt dat de hoogte van het tarief in beginsel niet ter beoordeling staat van de rechter, tenzij het de wet, een verdrag of enig algemeen rechtsbeginsel schendt. Daarvan is volgens de A-G geen sprake, wat men verder moge denken van het gemeentelijke beleid. Van ambtswege: de vernietiging van de aanslag 2016 wordt in cassatie niet bestreden. A-G Wattel geeft de Hoge Raad in overweging de juistheid van ’s Hofs oordeel over de ontijdigheid van de aanslag 2016 in een overweging ten overvloede te bevestigen omdat dat van belang is voor de rechtszekerheid, nu mogelijk veel gemeenten een vergelijkbare bepaling over het moment van ontstaan van de belastingschuld in hun verordening hebben staan als de gemeente Uitgeest. ’s Hofs oordeel dat de termijn voor 2016 was overschreden is volgens de A-G juist omdat volgens het systeem van de artt. 8 en 9 van de verordening de precariobelastingschuld voor jaartijdvakken reeds ontstaat op 1 januari 2016, hoezeer op dat moment niet vast kan staan dat de voorwerpen ook de rest van het jaar in, op of boven de gemeentegrond aanwezig zullen zijn. Met dat laatste wordt rekening gehouden in art. 8, dat bepaalt dat ontheffing wordt verleend voor de rest van het jaar als de voorwerpen in de loop van het jaar worden verwijderd. Art. 11(4) AWR – dat een regel geeft voor het geval de belastingschuld pas na afloop van een kalenderjaar kan worden vastgesteld – is dan niet van toepassing. Dat betekent dat de aanslag is opgelegd buiten de driejaarstermijn in art. 11(3) AWR.

Partij(en)

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummer 23/00876

Datum 27 oktober 2023

Belastingkamer B

Onderwerp/tijdvak Precariobelasting gemeente Uitgeest (2016 en) 2017

Nrs. Gerechtshof 22/00123 en 22/00124

Nrs. Rechtbank HAA 20/6348 en HAA 20/6349

CONCLUSIE

P.J. Wattel

In de zaken van

B & W gemeente Uitgeest

tegen

[X] B.V.

en vice versa

1. Overzicht

1.1

De belanghebbende is eigenaar en beheerder van nutsnetwerken voor gastransport in onder meer de gemeente Uitgeest. Die gemeente heeft haar met dagtekening 20 december 2019 aanslagen precariobelasting opgelegd voor 2016 en 2017 ad € 193.479 respectievelijk € 194.551,50. De aanslagen zijn berekend naar het tarief voor de restcategorie overige voorwerpen, nu nutsnetwerken niet als afzonderlijke categorie voorwerpen worden genoemd in de gemeentelijke verordening precariobelasting of bijbehorende tarieventabel. In die restcategorie wordt de maatstaf van heffing uitgedrukt in aantal vierkante meters.

1.2

De gemeenteraad van Uitgeest heeft in november 2019 voor het eerst beraadslaagd over mogelijke heffing van precariobelasting op kabels en leidingen over de al verstreken jaren 2016 en 2017 om daarmee een budgettair probleem op te lossen. Tot dan werd daarop geen belasting geheven; wel op andere voorwerpen onder, op of boven gemeentegrond.

1.3

Per 1 juli 2017, dus twee en half jaar vóór eind 2019, heeft de wetgever door toevoeging van een tweede lid aan art. 228 Gemeentewet de heffing van precariobelasting op nutsnetwerken verboden. Het overgangsrecht bepaalde dat gemeenten waar op 10 februari 2016 een verordening van kracht was met precariobelasting op nutsnetwerken, hun heffingsbevoegd-heid ter zake van die netwerken behielden tot 1 januari 2022, ook als zij op 10 februari 2016 die bevoegdheid feitelijk niet uitoefenden.

1.4

De belanghebbende heeft tegen beide aanslagen bezwaar en na afwijzing (hoger) beroep ingesteld. De Rechtbank Noord-Holland heeft haar beroepen afgewezen omdat haars inziens (i) het tarief voor de restcategorie overige voorwerpen in de verordening voldoende basis bood voor heffing over tijdvakken tot 1 juli 2017, waarbij strekkende meters in vierkante meters worden ongerekend, en (ii) het overgangsrecht toeliet dat de gemeente ook over perioden na 1 juli 2017 nog hief tot 2022. De aanslag 2016 achtte zij tijdig omdat haars inziens de aanslagtermijn, gezien art. 11(3) en (4) AWR, pas verliep drie jaar na afloop van 2016 en niet al drie jaar na aanvang van 2016.

1.5

Ook het Hof Amsterdam achtte de aanslag 2017 geldig voor de tijdsspanne tot 1 juli omdat ook hij meende dat de gemeente over perioden tot 1 juli 2017 kon heffen naar het in 2016 vigerende tarief voor de restcategorie. Dat dat tarief uitgaat van m2 en niet van strekkende meters, doet daar volgens het Hof niet aan af. Voor heffing over de tweede helft van 2017 daarentegen, toen precario over nutsnetwerken behoudens overgangsrecht verboden was, is ook een heffingsbasis in het overgangsrecht vereist. Het Hof achtte die basis niet aanwezig omdat voor toegang tot het overgangsrecht vereist is dat op 10 februari 2016 de gemeentelijke verordening een tarief voor nutsnetwerken bevatte. Het toen bestaande tarief voor overige voorwerpen is volgens het Hof niet het vereiste tarief voor nutsnetwerken.

1.6

Anders dan de Rechtbank, meende het Hof dat de aanslag 2016 buiten de aanslagtermijn van drie jaar was opgelegd omdat volgens ’s Hofs uitleg van de gemeentelijke verordening de belastingschuld ontstond bij aanvang van het heffingsjaar en niet pas na afloop daarvan.

1.7

De gemeente heeft tegen die uitspraak cassatieberoep ingesteld voor zover het gaat om de tweede helft van 2017. Volgens haar biedt het in februari 2016 vigeren van een tarief voor overige voorwerpen voldoende basis voor heffing van precariobelasting op nutsnetwerken en moet de aanslag 2017 daarom ook ter zake van de tweede helft van dat jaar in stand blijven. Tegen ’s Hofs oordeel over de aanslag 2016 heeft zij geen cassatieberoep ingesteld.

1.8

Ook de belanghebbende heeft incidenteel cassatieberoep ingesteld tegen ’s Hofs oordeel over de aanslag 2017, maar alleen voor zover het ziet op de eerste helft van 2017.

1.9

Hoewel ‘s Hofs beslissing over de aanslag 2016 niet wordt bestreden, ga ik van ambtswege in op de aanvang van de aanslagtermijn omdat het mij voor de rechtspraktijk wenselijk lijkt dat u u daarover uitspreekt.

Het principale cassatieberoep van de gemeente (tweede helft 2017)

1.10

Uit de parlementaire geschiedenis van de wijziging van art. 228(2) Gemeentewet blijkt dat de regering aanvankelijk een beperkter overgangsrecht tot 2022 wilde, nl. alleen voor gemeenten die inkomsten zouden derven door het verbod op heffing op nutsnetwerken. Tijdens de parlementaire behandeling is het overgangsrecht verruimd opdat “alle decentrale overheden onder de overgangsregeling vallen waarin op 10 februari 2016 een belasting-verordening gold voor precariobelasting op nutsnetwerken.” Volgens de toelichting op de desbetreffende Nota van wijziging gold na die wijziging “als enige voorwaarde om in aanmerking te komen [voor het overgangsregime] dat gemeenten op 10 februari 2016 een tarief moeten hebben opgenomen in een belastingverordening voor precariobelasting op nutsnetwerken.” Ik meen dat daarmee voorwaarde voor toegang tot het overgangsregime is het bestaan van een bepaling “voor nutsnetwerken” in de precarioverordening. Anders dan de gemeente, zie ik geen tegenstelling met de wettekst, waaruit mijns inziens, anders dan zij stelt, niet volgt dat een algemeen tarief voor onbepaalde overige voorwerpen voldoende is. Die overgangsbepaling zegt dat gemeenten waar op 10 februari 2016 “een belastingverordening gold voor het heffen van precariobelasting voor enige openbare werken van algemeen nut,” die belasting kunnen blijven heffen tot 1 januari 2022, “tot ten hoogste het in die verordening vastgestelde tarief.” Nu die tekst op het springende punt niet erg concludent is, lijkt mij de parlementaire geschiedenis beslissend.

1.11

Daar komt bij dat het gaat om een algeheel verbod vanaf 1 juli 2017 behoudens overgangsrecht tot 2020. Ik meen dat tijdelijke uitzonderingen op een algeheel heffingsverbod in beginsel beperkt moeten worden uitgelegd, en dat dat in casu te meer geldt, gegeven de achtergrond van zowel de (totstandkoming van de verruimde) tijdelijke uitzondering als de rechtstatelijke achtergrond van dat algehele verbod.

1.12

Met het Hof meen ik bovendien dat als een algemene tariefbepaling voor een restcategorie overige voorwerpen zou kunnen gelden als een “belastingverordening voor precariobelasting op nutsnetwerken,” het overgangsrecht geen overgangsrecht zou zijn. Dan zouden immers (bijna) alle gemeenten kunnen doorgaan met heffen c.q. alsnog kunnen gaan heffen over nutsnetwerken. Als dat zijn bedoeling was geweest, zou de wetgever het verbod op precario op nutsnetwerken mijns inziens eenvoudig per 1 januari 2022 hebben laten ingaan met onmiddellijke werking.

1.13

Ik meen daarom dat het cassatieberoep van de gemeente ongegrond is.

Het incidentele cassatieberoep van de belanghebbende (eerste helft 2017)

1.14

De belanghebbende formuleert vier grieven: (i) de gemeente heft in wezen met terugwerkende kracht, in strijd met de beginselen van behoorlijk bestuur, om een graantje mee te pikken van het overgangsrecht en de belanghebbende een gat in haar begroting te laten vullen; (ii) het tarief voor de restcategorie overige voorwerpen past niet op leidingen omdat m2 geen grondslag zijn voor leidingen, waarvoor de heffingsgrondslag in strekkende meters moet luiden; (iii) ‘s Hofs oordeel is innerlijk tegenstrijdig omdat het niet zo kan zijn dat dezelfde tarieftabel ongeldig is voor de ene helft van 2017 en tegelijkertijd wél geldig is voor de andere helft: als de restcategorie onvoldoende specifiek is voor heffing over nutsnetwerken in de tweede helft van een jaar, is zij logischerwijze algemeen onvoldoende specifiek voor heffing over nutsnetwerken; (iv) de tariefhoogte is exorbitant.

1.15

Ad (i) meen ik dat van terugwerkende kracht geen sprake is. De verordening en tarieventabel 2017 zijn al in 2016 vastgesteld, niet pas in 2019. Ook eind 2019 werd geen regel gewijzigd toen de gemeente eind 2019 besloot om haar in en voor 2017 bestaande heffings-bevoegdheid alsnog te gebruiken. Belastingplichtigen kunnen er niet op vertrouwen dat als een gemeente, hoewel daartoe bevoegd, aanvankelijk geen precario heft ter zake van hun objecten in bepaalde jaren, heffing over die jaren en die objecten voorgoed achterwege zal blijven. Dat de belanghebbende niet eerder is aangeslagen, wekt geen rechtens relevante verwachting dat dat niet zal gebeuren. Klacht (i) komt er op neer dat de belanghebbende het onrechtmatig acht om een bestaande heffingsbevoegdheid die nog niet gebruikt is, alsnog te gebruiken over een jaar dat al verstreken is. Zulk bevoegdheidsgebruik moge geen prijs voor bestuurlijke elegantie of dienstbaarheid verdienen, maar de enkele – weliswaar rijkelijk late – uitoefening van een heffingsbevoegdheid jegens tot dan toe met rust gelaten en in die zin boffende belastingplichtigen schendt mijns inziens geen algemene rechtsbeginselen. Belastingen zijn verder naar hun aard bedoeld om de beleidsdoelen van de overheid te financieren; dat dat mogelijk opportunistisch of met gelegenheidsingrepen gebeurt, staat niet aan de heffing in de weg als die overheid daarbij maar geen hoger recht schendt.

1.16

Ad (ii): Art. 6 van de verordening gaat ervan uit dat precariobelasting wordt geheven over ‘oppervlakte’ en bepaalt dat die oppervlakte wordt berekend op basis van horizontale projectie van ondergrondse voorwerpen op de grond. Vierkante meters liggen als heffingsmaatstaf wellicht niet voor de hand bij leidingen, waarvoor strekkende meters meer geëigend lijken dan vierkante meters, maar dat vitieert de verordening en haar tarieftabel niet als de heffingsgrondslag in vierkante meters ook bij leidingen maar eenvoudig bepaalbaar is door omrekening. Ik meen dat art. 6 die omrekening eenvoudig mogelijk maakt: hoeveel maal de horizontale projectie van een strekkende meter leiding in een vierkante meter past, is eenvoudig bepaalbaar. De maatstaf vierkante meters is daarmee voldoende duidelijk om de omvang van de belastingschuld te voorzien en gemeenten zijn overigens vrij bij het bepalen van de heffingsgrondslag

1.17

Ad (iii): door het op 1 juli 2017 ingaande verbod én overgangsrecht ontstaat op die datum een ander regime voor heffing over nutsnetwerken dan vóór die datum. Pas vanaf 1 juli 2017 werd voor heffing over nutsnetwerken vereist dat op 10 februari 2016 al een tarief daarvoor in de verordening was opgenomen. Het overgangsrecht regelde de verhouding tussen het oude regime (heffing over nutsnetwerken toegestaan) en het nieuwe regime (heffing over nutsnetwerken verboden) aldus dat ook na 1 juli 2017 (als)nog geheven kon worden, maar alleen onder de volgende (extra) voorwaarden (i) een op 10 februari 2016 bestaand tarief voor, althans specifieke benoeming van nutsnetwerken, (ii) niet hoger dan naar dat op 10 februari 2016 voor nutsnetwerken geldende tarief en (iii) niet langer dan tot 1 januari 2022. Als een gemeente wel aan de voorwaarden voor het oude regime, maar niet aan de extra voorwaarden voor het nieuwe regime voldoet, is het geenszins inconsistente gevolg ervan dat zij onder het oude regime wel en onder het nieuwe regime niet kan heffen.

1.18

Ad (iv): de hoogte van het tarief staat in beginsel niet ter beoordeling van de rechter, tenzij het onverenigbaar is met de wet, een verdrag of enig algemeen rechtsbeginsel, aldus HR BNB 2011/285. Ik zie in de voor alle belastingplichtigen met voorwerpen in de gemeentegrond geldende hoogte van het litigieuze tarief geen dergelijke strijd. Die zie ik evenmin in de (resterende) omvang van belanghebbendes precarioschuld.

1.19

Ik meen daarom dat ook belanghebbendes cassatieberoep ongegrond is.

Van ambtswege: de aanslag 2016

1.20

De aanslag 2016 is opgelegd op 20 december 2019. Is de belastingschuld op 1 januari 2016 ontstaan, dan is dat te laat, want meer dan drie jaar na ontstaan van de schuld (art. 11(3) AWR). Kan de omvang van de belastingschuld pas worden vastgesteld na afloop van het jaar, dan wordt die schuld geacht op dat moment pas te ontstaan, aldus lid 4. Is de litigieuze precarioschuld 2016 pas eind 2016 ontstaan, dan is de aanslag 2016 op tijd opgelegd. Uit art. 9(3) van de verordening volgt dat als het belastbare voorwerp op 1 januari aanwezig is in de gemeentegrond, de precariobelasting verschuldigd is bij de aanvang van het jaar, in casu op 1 januari 2016. De Rechtbank meende op basis van art. 11(4) AWR dat de aanslag 2016 tijdig was opgelegd omdat de uiteindelijke belastingschuld feitelijk pas na afloop van het jaar zou kunnen worden vastgesteld. Het Hof daarentegen meende op basis art. 9(3) van de verordening dat de schuld 2016 op 1 januari 2016 al ontstond en de aanslag dus te laat is opgelegd. Dat oordeel wordt in cassatie niet bestreden, maar het lijkt mij een rechtsvraag waarvan beantwoording wenselijk is voor andere gevallen. Het lijkt onlogisch dat, zoals de verordening bepaalt, een precariobelasting-schuld al op 1 januari voor het hele jaar ontstaat, nu op 1 januari niet vast kan staan dat een op die datum in gemeentegrond aanwezig voorwerp daar ook alle volgende 364 of 365 dagen zijn. Aldus ook de Rechtbank.

1.21

Art. 8 Verordening bepaalt dat als een aanslag precariobelasting op grond van art. 9(3) Verordening al aan het begin van het heffingsjaar is opgelegd, maar het belaste voorwerp zich niet het hele jaar in, op of boven gemeentegrond bevindt, op aanvraag naar tijdgelang ontheffing wordt verleend. Met het Hof meen ik dat uit het systeem van de art. 8 en 9 volgt dat de precariobelastingschuld in belanghebbendes geval, waarin het jaartarief geldt, is ontstaan bij aanvang van het heffingsjaar. De ontheffing in art. 8 zou geen voorwerp hebben als de belastingschuld pas na afloop van het jaar zou ontstaan. Men kan niet ontheven worden van een schuld die er niet is. Art. 11(4) AWR is mijns inziens dus niet van toepassing.

1.22

Ik meen daarom dat het Hof terecht de aanslag 2016 heeft vernietigd wegens termijnoverschrijding en dat dat oordeel terecht niet wordt bestreden in cassatie.

1.23

Ik geef u in overweging om beide cassatieberoepen ongegrond te verklaren en ten overvloede ’s Hofs oordeel over de (on)tijdigheid van de aanslag 2016 te bevestigen.

2. De feiten en het geschil bij de feitenrechters

De feiten

2.1

De belanghebbende is beheerder en eigenaar van 57.041 strekkende meters gasleiding in de gemeente Uitgeest.Over jaren vóór 2016 heeft de gemeente nooit precariobelasting geheven op nutsnetwerken, hoewel een Verordening Precariobelasting van kracht was met een tarief voor een restcategorie naast tarieven voor het hebben van benoemde categorieën voorwerpen op, in of boven gemeentegrond. Eind 2019 is in de gemeenteraad voor het eerst gesproken over het (alsnog) heffen van precariobelasting op nutsnetwerken over jaren vanaf 2016, zulks om een gat in de begroting voor 2020 te dichten. Zie 2.3 hieronder.

2.2

Aan de belanghebbende is met dagtekening 20 december 2019 alsnog over 2016 een aanslag precariobelasting ad € 193.479 opgelegd voor het hebben van gasleidingen in gemeentegrond, naar een heffingsmaatstaf van 4.290 m2 en een tarief van € 45,10 per m2. Eveneens eind 2019 is haar ook over 2017 een aanslag precariobelasting ad € 194.551,50 opgelegd, naar dezelfde grondslag. Voor de eerste helft van 2017 is daarbij het tarief 2017 van € 45,60 per m2 toegepast en voor de tweede helft het tarief van € 45,10 per m2 dat voor 2016 gold omdat art. 228(2) Gemeentewet in beginsel per 1 juli 2017 precariobelasting op nutsnetwerken verbiedt, maar het overgangsrecht onder bepaalde voorwaarden nog heffing toestaat tot 2022, zij het niet hoger dan naar het tarief geldend op 10 februari 2016.

2.3

In de raad van de gemeente heeft de fractie van D’66 tijdens de algemene beschouwingen in november 2019 het volgende opgemerkt over de begroting voor 2020:

“De financiële toestand van Uitgeest

De begroting is één grote goochelshow. (...) Als raadsleden worden we op het verkeerde been gezet als we horen dat er een legeswijziging aankomt op vrijdag (...), maar vervolgens komt er niks. Pas op maandagavond 7 november om 21:21 is er een nieuwe begroting. Vol verbazing ziet D66 dat er meer veranderd is dan alleen de leges. Het college tovert namelijk precario heffing op kabels en leidingen uit de hoge hoed. Met deze heffing kan het college een aantal voorgestelde bizarre verhogingen van de leges uit stellen. (...) Waarom hebben we niet eerder gehoord over dit wondermiddel? Het college hoeft niet antwoord te geven op deze vraag, want het staat in de tekst van de begroting. “Uit een quickscan blijkt dat precario heffingen op leidingen en kabels mogelijk zijn ”. (...) Of het echt kan is er nog verder fiscaal juridisch onderzoek nodig. Dat laatste is niet alleen een mening van D66, maar staat ook zo in de begroting.”

De heffingsambtenaar van de gemeente heeft bij het Hof onder meer verklaard:

“Het klopt dat, zoals belanghebbende stelt, in de gemeenteraad voor het eerst in november 2019 is gesproken over het heffen van precariobelasting op kabels en leidingen. In opdracht van het college was een quick scan uitgevoerd waarvan de conclusie luidde dat de heffing van precariobelasting op kabels en leidingen op basis van de geldende verordening mogelijk was.”

2.4

De belanghebbende heeft tegen beide aanslagen bezwaar gemaakt, dat voor beide jaren door de heffingsambtenaar ongegrond is verklaard.

De Rechtbank Noord-Holland

2.5

Volgens de belanghebbende konden de gemeentelijke precarioverordening en bijbehorende tarieventabel niet op haar gasleidingen zien omdat de koptekst van onderdeel 4 van die tabel afwijkt van de tekst van de verordening (‘ in de weg’ of ‘in gemeentegrond voor de openbare dienst bestemd’). Ook achtte zij het ongebruikelijk om voor leidingen geen tarief per strekkende meter leiding te hebben; de verordening drukt de heffingsmaatstaf slechts uit in vierkante meters, wat niet past bij leidingen. Zij achtte de achteraf alsnog opgelegde aanslagen bovendien exorbitant hoog en de handelwijze van de gemeente in strijd met de algemene beginselen van behoorlijk bestuur.

2.6

De Rechtbank verwierp dat betoog en achtte de aanslagen eerder te laag dan te hoog:

“22. Gelet op het bepaalde in artikel 228 van de Gemeentewet, zoals geldend tot 1 juli 2017, staat het een gemeente vrij om ter zake van het hebben van voorwerpen onder gemeentegrond precariobelasting te heffen. Dat voor een netwerk voor het transport van gas doorgaans een aparte verordening wordt vastgesteld, maakt niet dat de gemeente op grond van de Verordening geen precariobelasting kan heffen van [de belanghebbende].

(…).

24. Naar het oordeel van de rechtbank heeft [de gemeente Uitgeest] op goede gronden het tarief toegepast van 4.3 van de Tarieventabel. Uit de Tarieventabel dan wel Verordening blijkt niet dat het tarief niet toegepast kan worden op leidingen. Naar het oordeel van de rechtbank komt aan de tekst en inhoud van die bepaling meer gewicht toe dan de woorden zoals deze in de koptekst van onderdeel 4 van de Tarieventabel zijn vermeld. Dat het doorgaans gebruikelijk is om een tarief per strekkende meter leiding vast te stellen en dat andere gemeenten dat ook doen, kan niet tot een ander oordeel leiden, omdat het de gemeente vrij staat het tarief te bepalen en ook de heffingsmaatstaf (per vierkante of strekkende meter).

25. De rechtbank is van oordeel dat de Tarieventabel geen verbindende kracht mist, ook niet via (…) strijd met de algemene beginselen van behoorlijk bestuur. Voorts acht de rechtbank de vaststelling van de heffingsgrondslag waarop de aanslag is gebaseerd aanvaardbaar. Daarbij is naar tussen partijen vaststaat een lengte van 39.000 in plaats van de daadwerkelijke 57.000 strekkende meter in aanmerking genomen, welke [de gemeente Uitgeest] heeft omgerekend naar (…) vierkante meters. De aanslagen zijn derhalve in zoverre eerder te laag dan te hoog vastgesteld. Naar het oordeel van de rechtbank verzet geen rechtsregel zich ertegen dat [de gemeente] deze heffingsgrondslag hanteert. In dit verband wijst de rechtbank erop dat [de gemeente] onweersproken gebleven heeft gesteld dat de gemeente Harlingen op dezelfde grondslag precariobelasting heft. Bijgevolg kan niet worden geoordeeld dat in zoverre de aanslag niet in redelijkheid is vastgesteld.

26. Dat andere gemeenten een tarief hanteren van gemiddeld € 2,32 per strekkende meter kan niet tot een ander oordeel leiden en [de gemeente] worden tegengeworpen. Het staat iedere gemeente vrij om een heffingsgrondslag op basis van strekkende dan wel vierkante meter en tarief vast te stellen. Dat sprake is van een willekeurige en onredelijke heffing heeft [de belanghebbende] naar het oordeel van de rechtbank niet aannemelijk gemaakt en vindt ook overigens geen steun in de jurisprudentie.”

2.7

Ook specifiek ter zake van de tweede helft van 2017, toen het heffingsverbod ter zake van nutsnetwerken was ingegaan, maar ook overgangsrecht gold, achtte de Rechtbank de aanslag 2017 rechtmatig omdat in Uitgeest op 10 februari 2016 een verordening gold die een tarief bevatte voor een restcategorie voorwerpen in, op of boven gemeentegrond: