In de volgende voetnoten wordt telkens verwezen naar documenten/geschriften die deel uitmaken van het proces-verbaal van de Belastingdienst/FIOD, dossiernummer Bontebok 49930, gesloten op2 juli 2013 op ambtsbelofte door verbalisant [verbalisant] .

Hof Arnhem-Leeuwarden, 21-10-2020, nr. 21-006245-16

Uitspraak 21‑10‑2020

Inhoudsindicatie

Fraudezaak. Verwerping verweren tot niet-ontvankelijkheid van het openbaar ministerie. Veroordeling van verdachte, voormalig directeur van het energiebedrijf Rendo, wegens – kort weergegeven – passieve ambtelijke omkoping en (meermalen) valsheid in geschrift tot een gevangenisstraf van 20 maanden, met aftrek van het voorarrest. Bewijsoverwegingen ten aanzien van het bestanddeel ambtenaar, omkoping en feitelijke leiding geven aan de gedragingen van zijn B.V. Het hof is van oordeel dat verdachte als directeur van N.V. Rendo Holding bewust een belofte en gift heeft gevraagd/aangenomen van zijn medeverdachte wetende dat deze hem gedaan werden met als doel het verkrijgen van een voorkeurspositie in de zin van verkrijging van diens ondersteuning bij de overname.

Afdeling strafrecht

Parketnummer: 21-006245-16

Uitspraak d.d.: 21 oktober 2020

TEGENSPRAAK

Arrest van de meervoudige kamer voor strafzaken van het gerechtshof Arnhem-Leeuwarden, zittingsplaats Zwolle ,

gewezen op het hoger beroep, ingesteld tegen het vonnis van de rechtbank Noord-Nederland van 10 november 2016 met parketnummer 18-996506-12 in de strafzaak tegen

[verdachte] ,

geboren te [geboorteplaats] op [geboortedatum] 1959,

wonende te [woonadres] .

Het hoger beroep

De verdachte heeft tegen het hiervoor genoemde vonnis hoger beroep ingesteld.

Onderzoek van de zaak

Dit arrest is gewezen naar aanleiding van het onderzoek op de terechtzittingen van het hof van 19 september 2018 en 16 september 2020 en, overeenkomstig het bepaalde bij artikel 422 van het Wetboek van Strafvordering, het onderzoek op de terechtzittingen in eerste aanleg.

Het hof heeft kennisgenomen van de vordering van de advocaat-generaal, strekkende tot veroordeling van verdachte ter zake van het onder 1 primair, 2 primair, 3 en 4 primair ten laste gelegde tot een gevangenisstraf van 20 maanden, met aftrek van het voorarrest. Deze vordering is na voorlezing aan het hof overgelegd.

Het hof heeft voorts kennisgenomen van hetgeen door verdachte en zijn raadsman,

mr. E.J.A. van Leuveren, naar voren is gebracht.

Het vonnis waarvan beroep

Bij vonnis van de rechtbank Noord-Nederland van 10 november 2016 is verdachte ter zake van het onder 1 primair, 2 primair, 3 en 4 primair ten laste gelegde – kort samengevat – ambtelijke omkoping en valsheid in geschrift veroordeeld tot een gevangenisstraf van 24 maanden, met aftrek van het voorarrest.

Het hof zal het vonnis waarvan beroep vernietigen omdat het tot een andere bewezenverklaring en een andere strafoplegging komt en daarom opnieuw rechtdoen.

De ontvankelijkheid van het Openbaar Ministerie

Verjaring

Door de raadsman is aangevoerd dat de verjaringstermijn voor de artikelen 328ter en 362 Wetboek van Strafrecht (hierna: Sr) zes jaar bedroeg. De verjaringstermijn is gaan lopen op 14 februari 2006, de datum waarop de vermeende belofte zou zijn gedaan. De eerste daad van vervolging is eerst op 26 april 2012, dan wel 8 mei 2012 verricht. De verjaringstermijn was op dat moment al voltooid. Gelet op het voorgaande is het Openbaar Ministerie in zoverre niet-ontvankelijk in de vervolging.

Het hof overweegt het volgende.

Hoewel dit verweer geen bespreking behoeft nu het hof het primair ten laste gelegde (artikel 363 (oud) Sr) bewezen acht, overweegt het hof – ten overvloede – dat ook ten aanzien van de artikelen 328ter en 362 Sr geen sprake was van een voltooide verjaring. De verjaringstermijn wordt gestuit door een daad van vervolging. Als maatstaf hiervoor heeft te gelden: ‘elke daad van of namens een justitiële autoriteit die erop gericht is tot een voor tenuitvoerlegging vatbare strafrechtelijke uitspraak te geraken’. Sinds de wijziging van artikel 72 Sr met ingang van 1 januari 2006 is het niet langer nodig dat verdachte daarvan op de hoogte is. (zie HR 03/07/12, ECLI:NL:HR:2012:BW9987). Het hof is van oordeel dat het tripartiete overleg (TPO), waarin de beslissing om tot vervolging over te gaan is genomen, als een dergelijke daad heeft te gelden, zodat de verjaringstermijn is gestuit op 18 januari 2012.

Het verweer wordt verworpen.

Goede procesorde

De raadsman heeft daarnaast bepleit dat het Openbaar Ministerie niet-ontvankelijk moet worden verklaard in de vervolging, omdat de vervolging van verdachte onverenigbaar is met de beginselen van een goede procesorde, waaronder het beginsel van een eerlijk proces. Hiertoe heeft hij aangevoerd:

a. Beïnvloeding van getuigen

De getuigen zijn pas in een zeer laat stadium gehoord toen de zaak al breed uitgemeten in de pers was geweest. Het geheugen van getuigen is fluïde en makkelijk te beïnvloeden. Daarnaast hebben de getuigen voorafgaand aan hun verklaringen gesproken met vooraanstaande advocaten. Aldus kan bezwaarlijk worden gesproken van in vrijheid afgelegde verklaringen.

Schending van het gelijkheidsbeginsel

Meerdere personen waren ervan op de hoogte dat verdachte werkzaamheden heeft verricht voor Electrabel en daarvoor ook werd betaald. Tegen hen is geen aangifte gedaan, terwijl hen toch dezelfde verwijten te maken zijn. Daarnaast worden de afspraken die zijn gemaakt tussen het Openbaar Ministerie en Electrabel aangaande een getroffen strafbeschikking (het hof begrijpt: een schikking), waarmee een bedrag van € 3.350.000,- gemoeid was, geheim gehouden voor de verdediging, hetgeen een schending is van de openbaarheid. In verhouding tot de straf van verdachte kan onmogelijk gesproken worden van een gelijke behandeling van verdachte.

Schending onschuldpresumptie/proportionaliteit

Het onderzoek is gestart vanuit een melding van de nieuwe directie van Electrabel. Electrabel heeft toen niet de moeite genomen hierover eerst navraag te doen bij de betrokkenen. Vervolgens is onderzoek verricht vanuit de gedachte dat er wel sprake moest zijn geweest van frauduleus handelen en is niet of onvoldoende gezocht naar feiten en omstandigheden die het tegendeel zouden kunnen inhouden.

Gevolg hiervan, in samenhang bezien, moet zijn dat het Openbaar Ministerie in de vervolging niet-ontvankelijk wordt verklaard, aldus de raadsman.

Het hof overweegt het volgende.

Vooropgesteld wordt dat – overeenkomstig vaste rechtspraak van de Hoge Raad – een zware sanctie als de niet-ontvankelijkverklaring van het Openbaar Ministerie pas aan de orde kan komen indien sprake is van een zodanig ernstige schending van de beginselen van een behoorlijke procesorde dat daarmee doelbewust of met grove veronachtzaming van de belangen van de verdachte aan diens recht op een eerlijke behandeling van zijn zaak is tekortgedaan. Daarvan kan in deze zaak niet worden gesproken.

Daarbij overweegt het hof in het bijzonder dat met hetgeen door de verdediging is aangevoerd niet (voldoende) is onderbouwd dat, of waarom, sprake zou zijn van een oneerlijk proces.

Ten aanzien van b) overweegt het hof dat de enkele omstandigheid dat derden, wier gedragingen (mogelijk) evenzeer als die van verdachte het voorwerp van strafvervolging hadden kunnen of behoorden te zijn, ten onrechte niet zijn vervolgd, niet zonder meer leidt tot niet-ontvankelijkheid van het Openbaar Ministerie in de strafvervolging tegen verdachte.

Door de verdediging is onvoldoende onderbouwd dat sprake zou zijn van vergelijkbare gevallen. Ook overigens valt uit de door de verdediging naar voren gebrachte feiten en omstandigheden niet af te leiden dat sprake zou zijn geweest van aperte onevenredigheid van de vervolgingsbeslissing die meebrengt dat een (verdere) vervolging onverenigbaar zou zijn met het verbod van willekeur. Evenmin is met hetgeen de verdediging ten aanzien van de schikking heeft aangevoerd (voldoende) onderbouwd dat, of waarom, sprake zou zijn van een schending van het gelijkheidsbeginsel.

Het verweer wordt verworpen.

De tenlastelegging

Aan verdachte is - na wijziging van de tenlastelegging ter terechtzitting in eerste aanleg - tenlastegelegd dat:

1. primair

hij op één of meer tijdstippen in of omstreeks de periode 14 februari 2006 tot en met 22oktober 2007 in de gemeente [gemeente] en/of [gemeente] en/of [gemeente] , althans elders inNederland, tezamen en in vereniging met een ander of anderen, althans alleen, als ambtenaaréén of meer gift(en) en/of belofte(s) en/of dienst(en), te weten de belofte van en/of debetaling van een geldbedrag van ongeveer EUR. 1.000.000,00 (excl. BTW), althans eniggeldbedrag,

A. heeft aangenomen, wetende of redelijkerwijs vermoedende dat deze hem, verdachte, werd(en) gedaan, verleend of aangeboden teneinde hem te bewegen om, in strijd met zijn plicht, in zijn bediening iets te doen of na te laten (lid 1, sub 1); en/of

B. heeft aangenomen, wetende of redelijkerwijs vermoedende dat deze hem, verdachte, werd(en) gedaan, verleend of aangeboden ten gevolge of naar aanleiding van hetgeen door hem, verdachte, in strijd met zijn plicht, in zijn huidige of vroegere bediening was gedaan of nagelaten (lid 1 sub 2); en/of

C. heeft gevraagd teneinde hem, verdachte, te bewegen om in strijd met zijn plicht, in zijn bediening iets te doen en/of na te laten (lid 1 sub 3); en/of

D. heeft gevraagd, ten gevolge of naar aanleiding van hetgeen door hem, verdachte, in strijd met zijn plicht, in zijn huidige of vroegere bediening was gedaan of nagelaten (lid 1 sub 4),

hebbende verdachte en/of zijn mededader(s) - zakelijk omschreven - een betaling van éénmiljoen euro exclusief BTW gevraagd aan [medeverdachte 1] , vertegenwoordiger van ElectrabelNederland N.V., Electrabel Nederland Services B.V., Electrabel Nederland Retail B.V.,Electrabel Nederland Sales B.V. en/of Electrabel Nederland Beheermaatschappij B.V.(verder te noemen Electrabel), voor zijn diensten en/of bemiddeling en/of bijstand en/ofondersteuning bij overname van (de aandelen van) Rendo Energielevering B.V. doorElectrabel, dan wel de belofte van en/of betaling van één miljoen euro exclusief BTWaangenomen van en/of gevraagd aan en/of ontvangen van [medeverdachte 1] en/of Electrabel tenbehoeve van het verkrijgen door Electrabel van (de aandelen van) Rendo EnergieleveringB.V.,waarbij verdachte in strijd met zijn plicht prijsinformatie (D-134 & D-010) heeft gegevenaan Electrabel en/of verdachte een tweede potentiële kopende partij buiten deonderhandelingen heeft gehouden en/of de aandeelhouders en/of leden van de Raad vanCommissarissen van N.V. Rendo Holding, onvolledig en/of onjuist heeft geïnformeerd en/ofadvies en/of informatie heeft gegeven aan Electrabel ten behoeve van de aankoopstrategievan Electrabel en/of advies en/of informatie heeft verstrekt aan Electrabel over deverkoopstrategie van Rendo Energielevering B.V./N.V. Rendo Holding,

zulks terwijl hij, verdachte, dit feit heeft begaan in zijn hoedanigheid van bestuurder van denaamloze vennootschap N.V. Rendo Holding, te weten een naamloze vennootschap waarvanalle aandelen in handen waren van gemeenten en/of waarbij de kerntaak van de naamlozevennootschap en/of haar dochtervennootschappen, gelegen was in het uitvoeren van eenoverheidstaak en/of de bestuurder onder toezicht en controle van de overheid stond;

1.subsidiair

hij op één of meer tijdstippen in of omstreeks de periode 14 februari 2006 tot en met 22oktober 2007 in de gemeente [gemeente] en/of [gemeente] en/of [gemeente] , althans elders inNederland, tezamen en in vereniging met een ander of anderen, althans alleen, als ambtenaaréén of meer gift(en) en/of belofte(s) en/of dienst(en), te weten de belofte van betaling en/ofde betaling van een geldbedrag van ongeveer EUR 1.000.000,00 (excl. BTW), althans eniggeldbedrag,A. heeft aangenomen, wetende of redelijkerwijs vermoedende dat deze hem, verdachte, werd(en) gedaan, verleend of aangeboden teneinde hem te bewegen om, zonder hierdoor in strijd met zijn plicht te hebben gehandeld, in zijn bediening iets te doen of na te laten (lid 1 sub 1); en/of

B. heeft aangenomen, wetende of redelijkerwijs vermoedende dat deze hem, verdachte, zijn gedaan, verleend of aangeboden ten gevolge of naar aanleiding van hetgeen door hem, verdachte, zonder hierdoor in strijd met zijn plicht te hebben gehandeld, in zijn huidige of vroegere bediening was gedaan of nagelaten (lid 1 sub 2); en/of

C. heeft gevraagd teneinde hem, verdachte, te bewegen om, zonder hierdoor in strijd met zijn plicht te hebben gehandeld, in zijn bediening iets te doen en/of na te laten (lid 1 sub 3); en/ofD. heeft gevraagd, ten gevolge of naar aanleiding van hetgeen door hem, zonder hierdoor in strijd met zijn plicht te handelen, in zijn huidige of vroegere bediening was gedaan of nagelaten (lid 1 sub 4),

hebbende verdachte en/of zijn mededader(s) - zakelijk omschreven - een betaling van éénmiljoen euro exclusief BTW gevraagd aan [medeverdachte 1] , vertegenwoordiger van ElectrabelNederland N.V., Electrabel Nederland Services B.V., Electrabel Nederland Retail B.V.,Electrabel Nederland Sales B.V. en/of Electrabel Nederland Beheermaatsehappij B.V.(verder te noemen Eleetrabel), voor zijn diensten en/of bemiddeling en/of bijstand en/ofondersteuning bij overname van (de aandelen van) Rendo Energieleverering B.V. doorElectrabel, dan wel de belofte van en/of de betaling van één miljoen euro exclusief BTWaangenomen van en/of gevraagd aan en/of ontvangen van [medeverdachte 1] en/of Electrabel tenbehoeve van het verkrijgen door Electrabel van (de aandelen van) Rendo EnergieleveringB.V.,waarbij verdachte prijsinformatie (D-134 & D-010) heeft gegeven aan Electrabel en/ofverdachte een tweede potentiële kopende partij buiten de onderhandelingen heeft gehoudenen/of de aandeelhouders en/of leden van de Raad van Commissarissen van N.V. RendoHolding onvolledig en/of onjuist heeft geïnformeerd en/of advies en/of informatie heeftgegeven aan Electrabel ten behoeve van de aankoopstrategie van Electrabel en/of adviesen/of informatie heeft verstrekt aan Electrabel over de verkoopstrategie van RendoEnergielevering B.V./N.V. Rendo Holding,

zulks terwijl hij, verdachte, dit feit heeft begaan in zijn hoedanigheid van bestuurder van denaamloze vennootschap N.V. Rendo Holding, te weten een naamloze vennootschap waarvanalle aandelen in handen waren van gemeenten en/of waarbij de kerntaak van de naamlozevennootschap en/of haar dochtervennootschappen gelegen was in het uitvoeren van eenoverheidstaak en/of de bestuurder onder toezicht en controle van de overheid stond;

1.meer subsidiair

hij op één of meer tijdstippen in of omstreeks de periode 14 februari 2006 tot en met 22oktober 2007 in de gemeente [gemeente] en/of [gemeente] en/of [gemeente] , althans elders inNederland, tezamen en in vereniging met een ander of anderen, althans alleen, anders dan alsambtenaar, werkzaam zijnde in dienstbetrekking of optredend als lasthebber, naar aanleidingvan hetgeen hij, verdachte, in zijn betrekking of bij de uitvoering van zijn last heeft gedaanof nagelaten dan wel zal doen of nalaten, een gift en/of belofte en/of dienst heeftaangenomen, te weten de belofte van de betaling en/of de betaling van één miljoen euroexclusief BTW, en dit aannemen en/of vragen in strijd met de goede trouw heeft verzwegentegenover zijn werkgever of lastgever, immers hebbende verdachte en/of zijn mededader(s)terwijl hij, verdachte, als bestuurder/directeur bij N.V. Rendo Holding in dienst was, debetaling van één miljoen euro gevraagd aan en/of ontvangen van Electrabel Nederland N.V.,Electrabel Nederland Services B.V., Electrabel Nederland Retail B.V., Electrabel NederlandSales B.V. en/of Electrabel Nederland Beheermaatschappij B.V. (verder te noemenElectrabel), ten behoeve van de verkoop van aandelen door de aandeelhouders van RendoEnergielevering B.V. aan Electrabel, terwijl verdachte N.V. Rendo Holding en/of haar Raadvan Commissarissen en/of aandeelhouders hierover niet heeft geïnformeerd;

2.primair

de besloten vennootschap [naam B.V.] , op één of meer tijdstippen in of omstreeks deperiode 13 november 2006 tot en met 15 juni 2007 in de gemeente [gemeente] en/of[gemeente] en/of [gemeente] , althans elders in Nederland, tezamen en in vereniging met eenander of anderen, althans alleen, zeven facturen (D-251 t/m D-257), althans één of meer vandeze zeven facturen, (telkens) zijnde een geschrift dat bestemd is om tot bewijs van enig feitte dienen, valselijk heeft/hebben opgemaakt of heeft/hebben vervalst, met het oogmerk omdie factu(u)r(en) als echt en onvervalst te gebruiken of door anderen te doen gebruiken,bestaande de valsheid hierin dat [naam B.V.] op de factu(u)r(en) als omschrijving voorde gefactureerde werkzaamheden heeft opgenomen "Honorarium voor verrichteadvieskosten: De specificatie zal u separaat worden toegezonden", terwijl er geen kosten zijngemaakt althans niet volledig zijn gemaakt en/of geen adviezen zijn gegeven en/of despecificatie(s) niet separaat zijn toegezonden en het bij [medeverdachte 2] medeverdachte(n) ook niet in de bedoeling lag dit alsnog te doen (D-216) en/of wetende dat er helemaal geen geoorloofde of legitieme prestatie tegenover de gefactureerde bedragen stond;

tot het plegen van welk(e) bovenomschreven strafbare feit(en) verdachte, al dan niettezamen met één of meer andere(n), (telkens) opdracht heeft gegeven, dan wel aan welkebovenomschreven verboden gedraging(en) verdachte al dan niet tezamen met één of meeranderen, (telkens) feitelijke leiding heeft gegeven;

2.subsidiair

hij op één of meer tijdstippen in of omstreeks de periode 13 november 2006 tot en met 15juni 2007 in de gemeente [gemeente] en/of [gemeente] en/of [gemeente] , althans elders inNederland, tezamen en in vereniging met een ander of anderen, althans alleen, zevenfacturen (D-251 t/m D-257), althans één of meer van deze zeven facturen, (telkens) zijndeeen geschrift dat bestemd is om tot bewijs van enig feit te dienen, valselijk heeft/hebbenopgemaakt of heeft/hebben vervalst, met het oogmerk om die factu(u)r(en) als echt enonvervalst te gebruiken of door anderen te doen gebruiken, bestaande de valsheid hierin datverdachte op de factu(u)r(en) als omschrijving voor de gefactureerde werkzaamheden heeftopgenomen "Honorarium voor verrichte advieskosten: De specificatie zal u separaat wordentoegezonden", terwijl er geen kosten zijn gemaakt althans niet volledig zijn gemaakt en/ofgeen adviezen zijn gegeven en/of de specificatie(s) niet separaat zijn toegezonden en het bijverdachte en/of zijn medeverdachte(n) ook niet in de bedoeling lag dit alsnog te doen (D-216) en/of wetende dat er helemaal geen geoorloofde of legitieme prestatie tegenover degefactureerde bedragen stond;

3.hij, verdachte, in of omstreeks de periode van 9 december 2011 tot en met 6 januari 2012, inde gemeente [gemeente] , in elk geval in Nederland, een tweetal brieven -(elk) zijnde eengeschrift dat bestemd was om tot bewijs van enig feit te dienen- valselijk heeft opgemaakten/of valselijk heeft doen opmaken en/of heeft vervalst en/of heeft doen vervalsen, zulks(telkens) met het oogmerk om die/dat geschrift(en) als echt en onvervalst te gebruiken ofdoor een of meer anderen te doen gebruiken, immers hebben/heeft hij, verdachte, (telkens)valselijk, immers opzettelijk in strijd met de waarheid in die brieven (bijlagen D-019 en D-021), beide gericht aan de belastingdienst, vermeld en/of doen vermelden – zakelijkweergegeven - dat de hiervoor onder feit 2 omschreven facturen aan de geadresseerde(n)waren uitgemaakt ter zake van de ontwikkeling en levering van een computerprogramma;

4. primair

hij op of omstreeks 31 januari 2012, althans in de maand januari 2012 in [plaats] , althanselders in Nederland, tezamen en in vereniging met [medeverdachte 1] , althans alleen, eenbrief gericht aan de heer [verdachte] (D-059), zijnde een geschrift dat bestemd is om totbewijs van enig feit te dienen, valselijk heeft/hebben opgemaakt of heeft/hebben vervalst,met het oogmerk om de brief als echt en onvervalst te gebruiken of door anderen te doengebruiken, bestaande de valsheid hierin dat verdachte en/of [medeverdachte 1] in de briefonder meer heeft/hebben opgenomen de zinsnede "ik kan u bevestigen, dat de betaling vanbovenbedoelde diensten van [naam B.V.] aan Electrabel Nederland geen verband hieldenmet de eerdere verkoop van RENDO Energielevering BV aan Electrabel Nederland", terwijlverdachte en/of [medeverdachte 1] wist(en) dat deze betalingen juist wel daarmee verbandhielden;

4. subsidiair

[medeverdachte 1] op of omstreeks 31 januari 2012 in [plaats] , althans elders in Nederland,een brief gericht aan de heer [verdachte] (D-059), zijnde een geschrift dat bestemd is om totbewijs van enig feit te dienen, valselijk heeft opgemaakt of heeft vervalst, met het oogmerkom de brief als echt en onvervalst te gebruiken of door anderen te doen gebruiken, bestaandede valsheid hierin dat [medeverdachte 1] in de brief onder meer heeft opgenomen dezinsnede "ik kan u bevestigen, dat de betaling van bovenbedoelde diensten van [medeverdachte 2]bv aan Electrabel Nederland geen verband hielden met de eerdere verkoop van RENDOEnergielevering BV aan Electrabel Nederland", terwijl [medeverdachte 1] wist dat dezebetalingen juist wel daarmee verband hielden,

A. welk bovenomschreven strafbaar feit verdachte, op of omstreeks 30 januari 2012, althans in de periode 31 december 2011 tot en met 31 januari 2012 in de gemeente [gemeente] en/of [gemeente] en/of [gemeente] , althans elders in Nederland, door gift(en), belofte(n), misbruik van gezag, geweld, bedreiging of misleiding, het verschaffen van gelegenheid/middelen/inlichten, te weten door het aan [medeverdachte 1] vragen/verzoeken tot het opstellen van een valse verklaring ten gunste van verdachte, waarbij verdachte aan [medeverdachte 1] een concept tekst ter beschikking heeft gesteld al dan niet ten behoeve van het kunnen sturen van de inhoud van deze verklaring (D-214 blz. 2772 en 2773 / D-129 blz. 2230)

en/of waarbij het voorkomen van het boven water komen van de waarheid voorop stond, opzettelijk heeft uitgelokt;

B. tot het plegen van welk misdrijf verdachte op of omstreeks 30 januari 2012, althans in de periode 31 december 2011 tot en met 31 januari 2012 in de gemeente [gemeente] en/of [gemeente] en/of [gemeente] , althans elders in Nederland, door het aan [medeverdachte 1] vragen/verzoeken tot het opstellen van een valse verklaring ten gunste van verdachte, waarbij

verdachte aan [medeverdachte 1] een concept tekst ter beschikking heeft gesteld ten behoeve van het kunnen sturen van de inhoud van deze verklaring (D-214 blz. 2772 en 2773 / D-129 blz. 2230), opzettelijk gelegenheid en/of middelen en/of inlichtingen heeft verschaft.

Indien in de tenlastelegging taal- en/of schrijffouten voorkomen, zijn deze verbeterd. De verdachte is daardoor niet geschaad in de verdediging.

Overwegingen met betrekking tot het bewijs

Standpunt van het Openbaar Ministerie

De advocaat-generaal heeft gerekwireerd tot veroordeling van verdachte ter zake van het onder 1 primair, 2 primair, 3 en 4 primair ten laste gelegde.

Standpunt van de verdediging

Ter terechtzitting in hoger beroep heeft de raadsman van verdachte, aan de hand van zijn pleitnota met bijlagen, het hof verzocht verdachte integraal vrij te spreken.

Ten aanzien van feit 1 heeft de raadsman daartoe, kort en zakelijk weergegeven, aangevoerd dat verdachte niet kan worden aangemerkt als een ambtenaar en, indien het hof anders oordeelt, dat dit niet kenbaar was of had kunnen zijn voor verdachte, zodat sprake is van een verontschuldigbare dwaling met betrekking tot de status van ambtenaar en aldus sprake is van ‘afwezigheid van alle schuld’. Daarnaast is aangevoerd dat er geen gift of belofte is gedaan om verdachte te bewegen ‘iets te doen of na te laten’. Ook is aangevoerd dat verdachte op geen enkele wijze in strijd met zijn plicht heeft gehandeld.

Ter onderbouwing heeft de raadsman naar voren gebracht dat [verdachte] na de aandelenoverdracht daadwerkelijk verschillende werkzaamheden voor Electrabel heeft verricht. De betreffende facturen zijn gebaseerd op de besparingen die waren bereikt met het computersimulatiemodel, maar daarnaast heeft verdachte ook andere advieswerkzaamheden verricht, zoals ten aanzien van het werkkapitaal. Er is geen koppeling tussen de betaling van de facturen van [naam B.V.] en de verkoop van aandelen door Rendo Energielevering.

Ten aanzien van feit 2 heeft de raadsman aangevoerd, dat de facturen niet zijn aan te merken als een vervalst geschrift in de zin van artikel 225 Wetboek van Strafrecht, omdat er wel degelijk doorlopend advieswerkzaamheden zijn verricht door verdachte. Van enige intentie om iets (over een specificatie) verkeerd op een factuur te zetten, is dus in het geheel geen sprake geweest. Ook heeft verdachte niet opzettelijk gebruik gemaakt van een vals geschrift, omdat de omschrijving op de facturen juist is. Tot slot is aangevoerd dat geen sprake is van feitelijk leidinggeven door verdachte, omdat verdachte niet verantwoordelijk was voor het opstellen van de facturen.

Ten aanzien van feit 3 heeft de raadsman aangevoerd, dat de brieven niet zijn aan te merken als een vervalst geschrift in de zin van artikel 225 Wetboek van Strafrecht, omdat de vermelde activiteiten/werkzaamheden wel zijn verricht. Ook heeft verdachte niet opzettelijk gebruik gemaakt van een vals geschrift, omdat naar beste weten is geantwoord.

Tot slot is ten aanzien van feit 4 betoogd dat hetgeen [medeverdachte 1] aan verdachte in de brief heeft bevestigd niet vals, maar juist is, en er geen sprake is van een oogmerk dan wel opzet op misleiding.

De feiten

Op grond van het dossier en het verhandelde ter zitting stelt het hof de volgende feiten en omstandigheden vast.

Ten tijde van de ten laste gelegde feiten was verdachte [verdachte] (verder: [verdachte] ) algemeen directeur van energiebedrijf N.V. Rendo Holding (hierna: Rendo). Onder deze holding sorteerden Rendo Beheer B.V., N.V. Rendo en Rendo Energielevering B.V. In Rendo Energielevering B.V. was de commerciële energiedistributie (levering van energie) ondergebracht.

Daarnaast was [verdachte] sinds 17 februari 2003 grootaandeelhouder van [naam B.V.] , van welke onderneming [verdachte] blijkens de aangiften jaaroverzicht (ABS) 2006 en 2007 99,95% van de aandelen in bezit had.Door de directeuren van [naam B.V.] is per 30 juni 2006en 15 november 2006aan [verdachte] een blanco volmacht verstrekt.

Medeverdachte [medeverdachte 1] (verder: [medeverdachte 1] ) was ten tijde van de ten laste gelegde feiten Chief Executive Officer (CEO) van – kortgezegd – Electrabel Nederland NV (hierna: Electrabel).

Electrabel had zich ten doel gesteld haar aanwezigheid in de klein zakelijke en consumentenmarkt (retail) voor elektriciteit en gas in Nederland te vestigen en aanzienlijk uit te breiden en was in dat kader sinds januari 2006 onder de projectnaam MARS op zoek naar de overname van een in Nederland actieve energieleverancier. Bij deze zoektocht is Rendo in beeld gekomen.

Op initiatief van [medeverdachte 1] hebben [verdachte] en [medeverdachte 1] op 14 februari 2006 een eerste gesprek gevoerd over een mogelijke overname van de energieleveringstak van Rendo door Electrabel, waarin hij namens Electrabel een indicatief bod op dit deel van Rendo aan [verdachte] heeft voorgelegd.[medeverdachte 1] heeft over deze ontmoeting in zijn aantekeningenboekjeopgeschreven:

€ 305/aansluiting = € 61,5 mio totaal (uitgaande van ca. 202.000 aansluitingen)

[verdachte] zeer positief. Schat bedrag € 61,5 mio als zeer goed haalbaar bij aandeelhouders. Medewerkers en directeuren overnemen; helpt zeker om deal rond te maken. Management (= [verdachte] ) zal sterk positief adviseren + proces begeleiden vanwege aandeelhouders.

Prijs absoluut hetzelfde houden; dus niet aanpassen aan aantal aansluitingen. Blijft interessant voor aandeelhouders. Vraagt fee voor medewerking. Komt neer op ca.

€ 1 mio; schriftelijke bevestiging.

[medeverdachte 1] heeft nog dezelfde dag een e-mailaan zijn leidinggevende [naam 8] gestuurd met daarin een terugkoppeling van (de inhoud van) voormeld gesprek. In deze e-mail heeft [medeverdachte 1] onder meer verwoord dat [verdachte] zeer positief heeft gereageerd op het overnamevoorstel van Electrabel en zich bereid heeft verklaard mee te werken aan het welslagen van het bod. Deze e-mail houdt verder onder meer in:

Ik heb ons bod aan [verdachte] voorgelegd uitgaande van € 305 per aansluiting, uitkomend op 61,5 mio te corrigeren voor eventueel afwijkend aantal aansluitingen, schuldpositie en werkkapitaal op het moment van overname. (…)

Hij reageert zeer positief en verklaart zich bereid mee te werken aan het welslagen van ons bod. Naar zijn oordeel zullen aandeelhouders het aanbod van € 61,5 mio snel aanvaarden. Hij adviseert het bod niet te relateren aan het aantal aansluitingen, omdat daarmee het totale bedrag flink zou stijgen. (…) [verdachte] is zeer geïnteresseerd om zelf bij te dragen aan de overname, maar ook na de overname voor een bepaalde nader af te spreken periode werkzaam te blijven voor Rendo/Electrabel. (...)

Hij kan naar mijn oordeel van grote waarde zijn voor ons in het overnametraject en wellicht ook daarna in het integratietraject. Hij heeft een fee van € 1 mio voor zijn bemiddeling geclaimd. (...) Ik heb gezegd dat dat bespreekbaar is, onder de voorwaarde dat we slechts een fee betalen bij gebleken prestatie en resultaat. De vorm waarin die fee dan gegoten wordt vormt onderwerp van nader overleg. (…)

Ik breng onder de aandacht dat als de stelling van [verdachte] juist is mbt het aantal (gestegen) aansluitingen en we in staat zouden zijn om de prijs op € 61,5 mio te houden, we de kosten van zijn inschakeling snel hebben terugverdiend. (…) [verdachte] vraagt schriftelijke bevestiging van afspraken met hem persoonlijk. Hij zal daarna asap een gesprek met de president-commissaris hebben. De RvC is eigenlijk een vertegenwoordiging van de aandeelhouders. De president-commissaris heeft zeer veel invloed in de raad.

Dat de inhoud van de bovengenoemde e-mail intern bij Electrabel is besproken blijkt uit het e-mailberichtvan 16 februari 2006 afkomstig van [naam 3] en gericht aan [medeverdachte 1] , inhoudende:

[afbeelding e-mail verwijderd voor publicatie]

Uit deze e-mail volgt dat [naam 8] de ‘premie’ van 1 miljoen euro te hoog vindt, dat hij denkt aan een bedrag van 500.000 euro, en dat [naam 3] van [medeverdachte 1] wil weten of, en zo ja, hoe hij deze ‘premie’ moet verwerken in de biedingsbrief.

Vervolgens heeft [medeverdachte 1] op 17 februari 2006 vanaf zijn privémailadres een e-mail aan [verdachte] op zijn privémailadres gestuurd met daarin de uitwerking van de voorwaarden waaronder Electrabel bereid zou zijn om een eventuele beloning aan verdachte uit te betalen. Daarbij stelt [medeverdachte 1] ten aanzien van de incentives voorop dat de afspraken transparant en kenbaar voor alle betrokkenen moeten zijn en dat slechts betaald zal worden naar aanleiding van een concrete tegenprestatie, uit te voeren na de afronding van het biedingsproces. In dit e-mailberichtheeft [medeverdachte 1] verder (onder meer) het volgende opgenomen:

Uitgangspunt is dat er ons veel aan gelegen is dat we een deal kunnen maken met de aandeelhouders van Rendo over de overname van Rendo Levering (…)

Tegen die achtergrond hebben we transparant in de biedbrief opgenomen, zoals bij ons gebruikelijk, dat we om de in punt 1 genoemde reden een bedrag ter beschikking stellen voor de directie e.a. om dit belang te dienen. (…)

We zijn er zeer in geïnteresseerd om u te kunnen inzetten in het traject dat we na de overname zullen moeten doorlopen. (…) Wij overwegen daarom om na de overname aan jou of aan een door jou aangewezen vennootschap voor een periode van – zeg – twee jaar een opdracht te geven voor de uitvoering van bovenbeschreven werkzaamheden en eventuele aanvullende activiteiten voor een bedrag van € 250.000 per jaar (…) We (zijn) aanvullend bereid een bonus van € 100.000 aan te bieden, die tot uitbetaling komt als blijkt dat aan de gestelde targets is voldaan (…) Het zou kunnen zijn dat we in bepaalde omstandigheden nog bijzonder advies van je behoeven (…) In dergelijke gevallen zijn we graag bereid nadere afspraken met jou of een door jou aangewezen vennootschap te maken.

Op 21 februari 2006 hebben [medeverdachte 1] en [verdachte] een volgend gesprek gevoerd. Omtrent dit gesprek heeft [medeverdachte 1] in zijn boekje aangetekend:

privé deal: na acquisitie; [verdachte] inhuren, eventueel via BV; afspraak: ± 1 mio te verdienen met management van retailactiviteiten; Niets op papier: gentleman’s agreement! [medeverdachte 2] !

Diezelfde dag is per e-mail de biedingsbrief aan [verdachte] verzonden.In deze brief is ten aanzien van de incentives opgenomen:

(…) zijn wij bereid een passende financiële incentive te betalen – vast te stellen in samenspraak met uw Raad van Commissarissen – voor die medewerkers die gekwalificeerd en bereid zijn om de activiteiten van Rendo Levering onder onze algemene leiding te continueren.

Op 27 februari 2006 van 09.00 tot 11.00 uur hebben [medeverdachte 1] , [verdachte] en [naam 9] (voorzitter van de Raad van Commissarissen van Rendo) met elkaar gesproken. Omtrent dit gesprek heeft [medeverdachte 1] het volgende genoteerd:

27.2.2006 [verdachte] [naam 9] (vrz Rvc Rendo)

[plaats] 09.00 - 11.00

Akkoord [verdachte] + [naam 9] met exclusiviteit

[verdachte] + [naam 9] bezoeken burgemeester van [gemeente] om verhaal bod te vertellen.

[gemeente] + [gemeente] hebben 51% van de aandelen Rendo makkelijker voor [naam 9] als hij weet dat [gemeente] instemt. [medeverdachte 1] bereidt om ook de burgemeester van [gemeente] toe te spreken.

Daarnaast heeft [medeverdachte 1] [verdachte] diezelfde dag om 11.30 uur nog telefonisch gesproken. In zijn aantekeningenboekje staat hierover genoteerd:

27.2.06 11.30 [verdachte] telefonisch

Goed gesprek met [naam 9] .

Was ook mening van [naam 9] wil mee werken.

(...)

Privé:

Bezig op persoonlijke basis deal te beschrijven. Geen binding EBL komen we op terug.

Ongeveer een maand later, op 23 maart 2006, heeft [naam 3] een e-mailaan [medeverdachte 1] gezonden met als onderwerp: ‘Mars: management fee (urgent)’, inhoudende voor zover hier van belang:

(…) Zonder precies te weten wat jij met RW (het hof begrijpt: [verdachte] ) over dit onderwerp hebt afgesproken krijg ik nu sterk de indruk dat RW dit onderwerp volledig buiten het zicht van zijn RvC en aandeelhouders wil houden. Hij wil in de escrow agreement tussen Rendo en EBL hebben opgenomen dat de notaris dit bedrag bij een succesvolle transactie direct aan zijn management bv kan overmaken.

Het lijkt mij een zeer slechte zaak indien de RvC of aandeelhouders van R hier helemaal niets van weten. Als het bekend wordt zou dit niet alleen grote (reputatie)schade voor ELB tot gevolg hebben, maar het kan de hele deal in gevaar brengen. (…)

Verder is nog van belang de notitie van [medeverdachte 1] in zijn aantekeningenboekje van 24 april 2006, waaruit volgt dat [verdachte] , [naam 3] en [medeverdachte 1] die dag hebben gesproken, onder meer inhoudende:

24.4.2006 15.00 uur

[verdachte]

[naam 3]

[medeverdachte 1] [plaats]

Gesprekken ontwikkelen zich goed. Intentie is een deal.

Oppassen: na deal compensation fee betalen in twee of drie stukken.

Ondertussen was het proces van onderhandelen over en bieden op de energieleveringstak van Rendo door Electrabel gestart, hetgeen uiteindelijk op 1 oktober 2006 resulteerde in de overname door Electrabel van de aandelen van dit onderdeel van Rendo voor in totaal€ 68.000.000.

Een maand na de aandelenoverdracht, op 2 november 2006, stuurt [naam 5] , directie secretaresse van [medeverdachte 1] , een e-mailnaar [naam 6] , Generation Afdeling Logistiek, met betrekking tot een Aanvraag Tot Betaling (ATB), waarin het volgende bericht met overzicht van facturen is opgenomen:

Annet zoals telefonisch besproken hierbij het overzicht van de facturen voor ATB 77224. De bedoeling is dat wij de facturen (worden maandelijks aan ons verzonden zie datumlijstje) ook maandelijks betalen en dus niet ineens.

[naam 5] heeft het overzicht met facturen van [medeverdachte 1] gekregen.

Op 6 november 2006 verzoekt [naam 7] , Generation Afdeling Logistiek bij Electrabel, per e-mailaan [naam 5] met betrekking tot de ATB 77224 om toezending van de offerte dan wel opgaaf van het uurtarief en het niveau van de consultant, het aantal uren dat is afgesproken en eventueel een offertenummer.

In reactie op een e-mail met daarin vragen over de uitbetaling van bovenstaande facturen stuurt [medeverdachte 1] op 8 november 2006 een e-mail, onder meer inhoudende:

Ik reageer even persoonlijk. omdat de discussie anders te lang gaat duren.

Zoals je al weet is de onderhavige opdracht zeer vertrouwelijk en dient ook als zodanig behandeld te worden. Ik weet niet precies in welke systemen in ons bedrijf hierover in zo'n geval informatie hierover wordt verstrekt, maar ik kreeg al een vraag van [naam 10] nav de opname van deze opdracht in het ATB-systeem. Ik breng nog eens onder de aandacht dat deze opdracht ook door inkoop als strikt vertrouwelijk behandeld dient te worden.

Er bestaat geen offerte van deze opdracht en ook geen uurtarieven en urenbesteding. Er is wel een prestatieverplichting, zoals jij dat noemt, maar die kan niet verder worden gespecificeerd.

Ik vrees dat je het met deze informatie moet doen. Ik realiseer me dat die informatie wellicht niet voldoet aan de eisen die daaruit vanuit inkoop worden gesteld, maar in dit geval zullen we dat moeten accepteren.

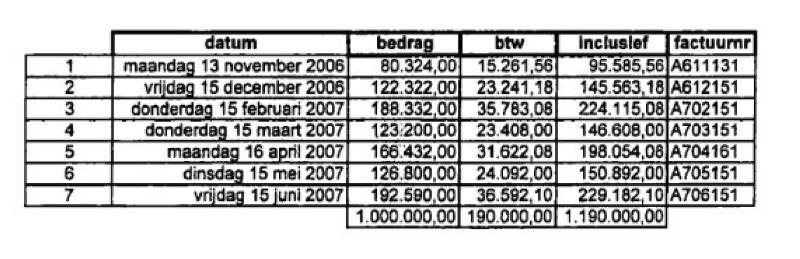

Vervolgens zijn in de periode van 13 november 2006 tot en met 15 juni 2007 door Electrabel, ter attentie van [medeverdachte 1] , zeven facturen met de in de ATB 77224 vermelde bedragen van respectievelijk € 80.324,-, € 122.322,-, € 188.322,-, € 123.200,-, € 166.432,-, € 126.800,- en € 192.590,- , exclusief BTW, van [naam B.V.]ontvangen, waarna de bedragen vermeld op die facturen in de periode van 14 december 2006 tot en met 22 oktober 2007 door Electrabel zijn overgemaakt op de rekening van [naam B.V.]. Bij elkaar opgeteld behelzen de facturen een bedrag van precies 1 miljoen euro exclusief BTW. Op de zeven facturen staat telkens vermeld: "Honorarium voor verrichte advieskosten: De specificatie zal u separaat worden toegezonden".

Gedurende de periode van uitbetaling is vanuit Electrabel nog enkele malen gereageerd op de uitbetaling van voormelde facturen.

Op 7 februari 2007 is door [naam 11] , controller bij Electrabel, per e-mail aan [naam 5] gevraagd welke activiteiten er door [medeverdachte 2] zijn uitgevoerd. [medeverdachte 1] heeft hierop op

14 februari 2007 per mail gericht aan [naam 12] , manager P&C van Electrabel, als volgt gereageerd:

[medeverdachte 2] adviseert over de integratie van Rendo. Normaal gesproken zou ik zeggen dat het uit dezelfde pot zou moeten komen waaruit het in 2006 kwam. Als die pot er niet meer is dan komt de integratievoorziening Rendo/Cogas in aanmerking. Route 2 is niet relevant.

Verder is op 20 juni 2007 een e-mail gestuurd door [naam 13] , controller bij Electrabel, aan [medeverdachte 1] waarin hij vraagt naar de grondslag van de kosten van [medeverdachte 2] .

Uiteindelijk start de Belastingdienst op 31 augustus 2010 een boekenonderzoek bij Electrabel, waarbij de Belastingdienst, op 27 oktober 2010 de in de omschrijving genoemde specificatie behorende bij een factuur afkomstig van [naam B.V.] heeft opgevraagd. Deze specificatie bleek niet te traceren in de boekhouding van Electrabel.

Op verzoek van [getuige 2] , financieel directeur van Electrabel, heeft [verdachte] op 17 maart 2011 alsnog een specificatie, in het dossier opgenomen onder nummer D-009, overhandigd aan [getuige 2] in het bijzijn van collega [naam 14] . [getuige 2] heeft verklaard dat [verdachte] daarbij zei dat zij voor de goede reputatie van Electrabel maar geen vragen over de specificatie moesten stellen en: “Op de vraag naar de link tussen [verdachte] en [naam B.V.] antwoordde [verdachte] dat er een vertrouwelijke link was waarna[ar] we verder ook niet moesten vragen”. [getuige 2] zag deze opmerkingen als een soort van dreigement naar Electrabel.

De door [verdachte] overgelegde specificatiehield het volgende in:

Op 9 december 2011 reageert [verdachte] op het voornemen van de Belastingdienst om een navorderingsaanslag inkomstenbelasting 2006 op te leggen.Ook heeft [verdachte] schriftelijk gereageerd op de daadwerkelijke oplegging van de navorderingsaanslag.

Tot slot bevat het dossier onderstaande brief van 31 januari 2012 van [medeverdachte 1] gericht aan [verdachte] , welke brief [medeverdachte 1] op verzoek van [verdachte] heeft gemaakt.Deze brief is door [medeverdachte 1] gemaakt en naar [verdachte] gestuurden vervolgens is de brief door [verdachte] naar de Belastingdienst verzonden.

[afbeelding brief verwijderd voor publicatie]

Aan de verklaring van [medeverdachte 1] ligt een conceptverklaringvan [verdachte] gemaakt op 31 december 2011 ten grondslag, inhoudende:

[afbeelding verklaring verwijderd voor publicatie]

Overwegingen ten aanzien van feit 1 (primair)

1. Passieve omkoping ex artikel 363 Wetboek van Strafrecht

1.1

Toetsingskader

De strafbaarstelling van passieve ambtelijke omkoping is als volgt geformuleerd in artikel 363, lid 1, Sr, dat ten tijde van het tenlastegelegde als volgt luidde:

1. Met gevangenisstraf van ten hoogste vier jaren of geldboete van de vijfde categorie wordt gestraft de ambtenaar:

1° die een gift of belofte dan wel een dienst aanneemt, wetende of redelijkerwijs vermoedende dat deze hem gedaan, verleend of aangeboden wordt teneinde hem te bewegen om, in strijd met zijn plicht, in zijn bediening iets te doen of na te laten;

2° die een gift of belofte dan wel een dienst aanneemt, wetende of redelijkerwijs vermoedende dat deze hem gedaan, verleend of aangeboden wordt ten gevolge of naar aanleiding van hetgeen door hem, in strijd met zijn plicht, in zijn huidige of vroegere bediening is gedaan of nagelaten;

3° die een gift of belofte dan wel een dienst vraagt teneinde hem te bewegen om, in strijd met zijn plicht, in zijn bediening iets te doen of na te laten;

4° die een gift of belofte dan wel een dienst vraagt ten gevolge of naar aanleiding van hetgeen door hem, in strijd met zijn plicht, in zijn huidige of vroegere bediening is gedaan of nagelaten.

Voor strafbaarheid van ambtelijke omkoping is dus vereist dat de gift of belofte in relatie staat tot een (beoogde) ambtelijke tegenprestatie. Uit jurisprudentie van de Hoge Raad kan echter worden afgeleid dat bij passieve, noch bij actieve omkoping een direct verband is vereist tussen een gift en een wederdienst; de ambtenaar hoeft niet daadwerkelijk door de gift of belofte te zijn bewogen tot het leveren van een concrete prestatie. De Hoge Raad heeft in de sleutel van artikel 177 Sr, dat ziet op actieve ambtelijke omkoping, geoordeeld dat dat artikel ook ziet op het doen van giften of beloften aan een ambtenaar om daardoor een relatie met die ambtenaar te doen ontstaan of te onderhouden, met het doel een voorkeursbehandeling te krijgen. Deze voorkeursrelatie hoeft in de tenlastelegging en bewezenverklaring niet nader te worden uitgelegd; aan het begrip ‘in zijn bediening iets doen of nalaten’ komt voldoende feitelijke betekenis toe. De omstandigheid dat de concrete tegenprestatie tussen partijen vaak onuitgesproken blijft, vermindert geenszins de strafwaardigheid van actieve of passieve omkoping. Naar analogie geldt dezelfde rechtspraak ten aanzien van passieve ambtelijke omkoping zoals aan verdachte ten laste is gelegd.

In de rechtspraak is een ruime uitleg gegeven aan de woorden ‘in strijd met zijn plicht’. Het accepteren van giften die kunnen leiden tot een voorkeursbehandeling is in strijd met de plicht van de ambtenaar om objectief, neutraal en zakelijk te zijn in zijn taakuitoefening en valt daarmee onder het bereik van artikel 363 Sr (oud).

1.2

Ambtenaarschap

Het begrip ‘ambtenaar’ in de zin van het Wetboek van Strafrecht moet op grond van de geldende jurisprudentie zodanig worden uitgelegd dat daaronder tevens is begrepen: degene die onder toezicht en verantwoordelijkheid van de overheid is aangesteld in een functie waaraan een openbaar karakter niet kan worden ontzegd.

Onder toezicht en verantwoordelijkheid van de overheid aangesteld

[verdachte] was enig bestuurder van N.V. Rendo Holding en N.V. Rendo Holding was enig aandeelhouder van alle andere entiteiten van het Rendo-concern. Als bestuurder van de N.V. Rendo Holding droeg [verdachte] de (eind)verantwoordelijkheid voor de daaronder ressorterende B.V.’s. De statutair directeur van Rendo Netbeheer B.V., dhr. [getuige 3] , was ondergeschikt aan [verdachte] .

In de statutenvan Rendo is bepaald dat alleen gemeenten aandeelhouder van Rendo kunnen zijn. In de ten laste gelegde periode werden negen gemeenten vertegenwoordigd in de Algemene vergadering van Aandeelhouders (hierna: AvA) van Rendo en bestond de Raad van Commissarissen (hierna: RvC) van Rendo tevens uit vertegenwoordigers van die gemeenten. Uit de statuten van Rendo blijkt dat de vennootschap wordt bestuurd door een directie die onder toezicht staat van de RvC, dat directieleden worden benoemd door de AvA en dat alleen de AvA een directielid kan ontslaan. Voorts blijkt uit deze statuten dat het salaris en de overige arbeidsvoorwaarden van de directieleden worden geregeld bij schriftelijke arbeidsovereenkomst tussen de vennootschap als werkgever, vertegenwoordigd door de RvC, en het directielid als werknemer en dat directiebesluiten zijn onderworpen aan goedkeuring door de AvA en/of de RvC.

In de praktijk werd overeenkomstig deze statuten gewerkt.

Op grond van het voorgaande stelt het hof vast dat het functioneren van de vennootschap in overwegende mate werd beïnvloed door publiekrechtelijke lichamen waardoor [verdachte] , als algemeen directeur/statutair bestuurder onder toezicht en verantwoordelijkheid van de (gemeentelijke) overheid stond.

Een functie waaraan een openbaar karakter niet kan worden ontzegd

Voor de vraag of iemand is aangesteld in een functie waaraan een openbaar karakter niet kan worden ontzegd, moet worden gekeken naar de aard van de activiteiten van de rechtspersoon. Verdachte was in de ten laste gelegde periode algemeen directeur van Rendo. Het

Rendo-concern hield zich bezig met de distributie van gas en elektriciteit via een eigen netwerk. Het Rendo-concern is ontstaan in 1988/1989 toen als gevolg van de door de politiek geïnitieerde reorganisatie in de energiedistributiesector, de nutsbedrijven van onder meer de gemeenten [gemeente] , [gemeente] , [plaats] en [plaats] werden samengevoegd tot het intergemeentelijk Regionaal Nutsbedrijf voor Zuid-Drenthe en Noord-Overijssel, afgekort Rendo. Hierbij werd conform de wens van de toenmalige Minister van Economische Zaken de structuur van een naamloze vennootschap gebruikt. Tot de vrijmaking van de gas- en elektriciteitsmarkt in 2004 waren zowel de distributie als het netwerkbeheer publieke taken. Na het ontstaan van de vrije markt werd de distributie van gas en elektriciteit een commerciële taak. Rendo voerde deze commerciële taak uit naast de resterende publieke taak van netbeheer. Vervolgens is in 2006 het wetsvoorstel Wet Onafhankelijk Netbeheer (de zogenaamde Splitsingswet) ingediend dat zag op het bewerkstelligen van een volledige splitsing van het netwerkbedrijf enerzijds en het productie- en/of leveringsbedrijf anderzijds. Teneinde uitvoering te geven aan de Splitsingswet heeft Rendo besloten haar commerciële leveringstak af te stoten aan een derde.

[verdachte] heeft verklaard zich naast zijn commerciële activiteiten ook bezig te hebben gehouden met netbeheer.Ook stuurde [verdachte] [getuige 3] als directeur van Rendo Netbeheer B.V. aan en legde [getuige 3] – ook naar eigen zeggen – verantwoording af aan [verdachte] .

De uitvoering van de Splitsingswet behelst bij uitstek en naar haar aard een publieke taak, welke taak door de aandeelhouders van Rendo werd opgedragen aan verdachte, als algemeen directeur van Rendo. Verdachte had, los van eventuele andere commerciële activiteiten, een duidelijke opdracht van de aandeelhoudende gemeenten, te weten het bewerkstelligen van het afstoten van de energieleveringstak van Rendo. Juist met het uitvoeren van deze publieke taak was verdachte belast toen hij op 14 februari 2006 met [medeverdachte 1] de mogelijke overname van het energieleveringsdeel van Rendo door Electrabel besprak.

Slotsom

Evenals de rechtbank is het hof van oordeel dat verdachte in de ten laste gelegde periode kan worden aangemerkt als ambtenaar.

Ten aanzien van het beroep op verontschuldigbare dwaling overweegt het hof dat een beroep op afwezigheid van alle schuld slechts kan slagen wanneer aannemelijk is dat de verdachte zich niet bewust was van het feit dat hij als ambtenaar een gift vroeg om iets te doen in zijn bediening en hem van die onbewustheid ook geen verwijt te maken valt.

Wat er zij van verdachtes verklaring dat hij zich niet bewust is geweest van zijn status, had verdachte zich naar het oordeel van het hof op zijn minst moeten verdiepen in het karakter van zijn eigen functie. Van verontschuldigbaarheid ter zake kan derhalve geen sprake zijn.

1.3

Verband betaling (beloning) en het handelen of nalaten door [verdachte]

Het hof stelt op grond van de hiervoor genoemde feiten, die zijn ontleend aan wettige bewijsmiddelen, vast dat [medeverdachte 1] en [verdachte] op 14 februari 2006 een eerste verkennend gesprek hebben gevoerd over de mogelijke overname door Electrabel van Rendo Energielevering. Al bij dit eerste gesprek, en in het kader van de bespreking van de mogelijke overname, heeft [verdachte] aan [medeverdachte 1] gevraagd om een fee van 1 miljoen euro ten behoeve van – zo blijkt (letterlijk) uit de weergave in het aantekeningenboekje van [medeverdachte 1] en uit de e-mail van 14 februari 2006 aan [naam 8] – zijn medewerking en bemiddeling bij het overnametraject. Namens Electrabel heeft [medeverdachte 1] positief op dit verzoek gereageerd; uit de aangehaalde stukken blijkt ook duidelijk dat de medewerking van [verdachte] door [medeverdachte 1] als zeer van belang voor een soepele en succesvolle overname werd beschouwd.

Ondanks dat van de zijde van Electrabel is aangestuurd op een beloning die eerst zijn beslag zou krijgen na de daadwerkelijke overname, en slechts betaald zou worden als er in de periode na de overname concrete feitelijke werkzaamheden door [verdachte] zouden zijn verricht en die transparant en voor alle betrokkenen kenbaar zou zijn, hetgeen ook per mail van

17 februari 2006 aan [verdachte] is kenbaar gemaakt, is in het daaropvolgende gesprek tussen [verdachte] en [medeverdachte 1] op 21 februari 2006 besloten om niets op papier te zetten. De afspraak dat [verdachte] – via [naam B.V.] – ± 1 miljoen euro zou verdienen was een gentleman’s agreement. Dit hield tevens in dat deze afspraak niet kenbaar zou worden gemaakt aan de leidinggevenden, waardoor van enige transparantie en goedkeuring van de afspraak juist geen sprake meer kon zijn.

Bovendien stond reeds op die datum kennelijk vast dat de beloning een bedrag van ± 1 miljoen euro zou inhouden, ongeacht de aard of omvang van de werkzaamheden die verdachte (al dan niet) nog in de toekomst zou verrichten. In dit verband is ook van belang dat [naam 3] in zijn

e-mail van 23 maart 2006 aan [medeverdachte 1] schrijft dat [verdachte] in een escrow geregeld wil zien dat bij een succesvolle transactie (het hof begrijpt: de overname) het bedrag direct aan zijn management B.V. wordt overgemaakt. Daarnaast is van belang dat in de notitie van 24 april 2006 met betrekking tot een gesprek tussen [verdachte] , [naam 3] en [medeverdachte 1] wederom melding wordt gemaakt van een ‘compensation fee’ na de deal.

Vaststaat dat in de maanden na de overname op 1 oktober 2006 door Electrabel inderdaad een bedrag van exact 1 miljoen euro is uitgekeerd via de betaling van de zeven hiervoor aangehaalde facturen aan [naam B.V.]

Vooropgesteld zij nogmaals dat al sprake is van omkoping als bedoeld in artikel 363 Sr (oud) als een gift en/of belofte is gedaan teneinde een relatie met diegene te doen ontstaan en/of onderhouden met het doel een voorkeursbehandeling te krijgen.

Het hof is – evenals de rechtbank – van oordeel dat door de belofte (van de gift van 1 miljoen euro) door [medeverdachte 1] een relatie met [verdachte] is ontstaan, met het doel een voorkeursbehandeling te krijgen en/of onderhouden, zodat al op deze grond sprake is van omkoping.

[medeverdachte 1] heeft de belofte en later de gift van 1 miljoen euro gedaan zodat [verdachte] , als algemeen directeur van Rendo, op zijn minst een welwillende, meewerkende houding ten aanzien van het overnameproces van Rendo Energielevering door Electrabel zou (blijven) innemen, dan wel er geen sprake zou zijn van een negatieve beïnvloeding. Verdachte wist waarom en in welk kader de belofte, en later de gift, gedaan werden.

De alternatieve verklaring van verdachte dat hij is betaald voor de door hem verrichte werkzaamheden voor Electrabel na de overname, acht het hof niet aannemelijk. Deze verklaring, die in strijd is met het hiervoor genoemde bewijs, vindt geen steun in ander bewijs. Werknemers van Electrabel die volgens [medeverdachte 1] op de hoogte zouden zijn van de afspraak tussen [medeverdachte 1] en verdachte en/of aan wie hij de werkzaamheden c.q. controle op de beschikbaarheid van [verdachte] zou hebben gedelegeerd, hebben dit geenszins bevestigd. Degenen die verdachte nog hebben gezien of gesproken na de overname spreken in ieder geval niet over een rol van verdachte die een miljoen euro waard is. Getuige [getuige 4] , destijds werkzaam bij Electrabel als manager van het overnametraject, heeft verklaard dat [medeverdachte 1] over de factuur van ongeveer € 125.000,- heeft gezegd dat de factuur betrekking had op een regeling die hij met [verdachte] had getroffen. Bovendien heeft [getuige 4] verklaard dat er in fase 3, de periode na 1 oktober 2006, bijna geen contact meer is geweest tussen hem en [verdachte] en dat hij ook geen advies heeft ingewonnen bij [verdachte] .[getuige 5] heeft verklaard dat de omschrijving op de factuur (honorarium voor verrichtte advieskosten) hem niets zegt.Daarbij wordt nog ten overvloede opgemerkt dat de werknemers van inkoop ook (expliciet) niet op de hoogte waren van de facturen, zoals blijkt uit de opgenomen mailwisseling van onder meer [naam 5] .

Ook overigens is niet gebleken dat door of vanwege [medeverdachte 2] (door [verdachte] ) voor de gefactureerde bedragen concrete werkzaamheden zijn verricht voor of ten behoeve van Electrabel en/of [medeverdachte 1] , laat staan dat werkzaamheden zijn verricht zoals voorgesteld door [medeverdachte 1] in zijn e-mailbericht van 17 februari 2006 aan [verdachte] . Beide verdachten hebben ter zitting in hoger beroep niet duidelijk kunnen maken welke concrete (advies)werkzaamheden [verdachte] heeft uitgevoerd voor de gefactureerde 1 miljoen euro. Dat [verdachte] heeft bijgedragen aan de discussie met betrekking tot het werkkapitaal wil het hof wel aannemen, maar voor deze werkzaamheden geldt dat niet is gebleken dat deze zijn verricht buiten het normale takenpakket van [verdachte] als directeur van Rendo – nog daargelaten dat die werkzaamheden in geen enkele verhouding staan tot het bedrag van één miljoen euro, en deze werkzaamheden bovendien direct in het belang waren van (de aandeelhouders van) Rendo, bij wie [verdachte] nog steeds in dienst was.

Ten aanzien van verdachtes verklaring met betrekking tot het volgens hem via [naam B.V.] met behulp van [getuige 6] geleverde computer(simulatie)programma overweegt het hof – net als de rechtbank – als volgt.

Uit een eerst op 17 maart 2010 door verdachte aan [getuige 2] , financieel directeur van Electrabel, overgelegde specificatie is op te maken dat de bedragen van de facturen zouden zien op de kosten van (de ontwikkeling van) een computerprogramma dan wel prestatieverbeteringen die het gevolg zouden zijn van een computermodel. Ter zitting heeft verdachte nader uitgelegd dat [medeverdachte 2] , in de persoon van [getuige 6] , een besparings(computer)programma heeft ontwikkeld dat geïntegreerd zou zijn in het door Electrabel reeds gebruikte computerprogramma en dat de facturen van [medeverdachte 2] zagen op de in dat kader gemaakte kosten.

Deze onderbouwing van de facturen acht het hof niet geloofwaardig. Daartoe overweegt het hof dat niemand binnen Electrabel heeft bevestigd dat verdachte dan wel [medeverdachte 2] voor Electrabel een dergelijk computer- of besparingsprogramma heeft ontwikkeld en dat het programma zelf, noch enige documentatie hieromtrent, is aangetroffen bij Electrabel en/of verdachte en/of [medeverdachte 2] . Bovendien heeft Room, die als ontwikkelaar van het programma door verdachte naar voren wordt geschoven, ontkend voormeld computerprogramma te hebben gebouwd, waarbij hij heeft verklaard hiertoe ook niet in staat te zijn omdat hij daarvoor te weinig verstand van computers heeft. Hetgeen verdachte hier tegenin heeft gebracht, waaronder de verklaring van Room van januari 2012, acht het hof niet aannemelijk. .

Voorts acht het hof van belang dat ook [medeverdachte 1] heeft verklaard dat hij geen wetenschap heeft van voormeld computer(simulatie)programma en dat hij niet heeft bevestigd dat de facturen zagen op kosten verband houdende met dit programma.

Het hof acht de verklaring van verdachte dat hij via [medeverdachte 2] met behulp van Room een computerprogramma heeft geleverd ten bedrage van 1 miljoen euro dan ook niet geloofwaardig.

Van enige (andere) legitieme, in de zin van reële prestatie die kan dienen ter onderbouwing van de facturen en de betaling van 1 miljoen euro aan [medeverdachte 2] is het hof niet gebleken.

Uit het voorgaande volgt dat verdachte – via [medeverdachte 2] – een bedrag van 1 miljoen euro heeft ontvangen zonder enige aanwijsbare concrete en reële tegenprestatie die is verricht na de overname van de aandelen van Rendo Energielevering door Electrabel. De conclusie is dan ook gerechtvaardigd dat deze betaling de weerslag is geweest van de afspraken die in februari 2006, dus voor de overname, tussen verdachte en [verdachte] zijn gemaakt over de bemiddelende en meewerkende rol en in ieder geval geen tegenwerkende rol die [verdachte] in het overnametraject zou spelen, hetgeen voor Electrabel van wezenlijk belang was voor het verwerven van een positie op de Nederlandse markt.

Slotsom

Het hof is van oordeel dat verdachte als directeur van N.V. Rendo Holding bewust een belofte en gift heeft gevraagd/aangenomen van [medeverdachte 1] wetende dat deze hem gedaan werden met als doel het verkrijgen van een voorkeurspositie in de zin van verkrijging van diens ondersteuning bij de overname.

1.4

Handelen in strijd met zijn plicht

Zoals hiervoor overwogen is het accepteren van beloften of giften die kunnen leiden tot een voorkeursbehandeling in strijd met de plicht van de ambtenaar om objectief, neutraal en zakelijk te zijn in zijn taakuitoefening. Door de gift van 1 miljoen euro in ontvangst te nemen is sprake van handelen ‘in strijd met zijn plicht’ als bedoeld in artikel 363 (oud) Sr.

De verweren worden verworpen.

In aanvulling op de al opgenomen bewijsmiddelen past het hof ten aanzien van feit 1 primair de volgende bewijsmiddelen toe:

1. De door verdachte op de terechtzitting van 25 oktober 2016 bij de rechtbank Noord-Nederland afgelegde verklaring, voor zover inhoudende:

Op 14 februari 2006 had ik een gesprek met [medeverdachte 1] ; daar was verder niemand bij. Het gesprek kwam al snel op de bieding die Electrabel wilde doen. [medeverdachte 1] had de biedingsbrief bij zich. Het was een erg indrukwekkend bod.

2. Een in de wettelijke vorm door daartoe bevoegde opsporingsambtenaren opgemaakt proces-verbaal van verhoor verdachte d.d. 25 april 2013 (pagina 874 van het in noot 1 genoemde dossier), voor zover inhoudende, als verklaring van [medeverdachte 1] :

Op 14 februari 2006 was het de eerste keer dat ik met [verdachte] sprak over het plan van Electrabel om Rendo Energielevering BV over te nemen. In het kader van de discussie rondom het ovemameproces had [verdachte] zich bereid verklaard om mee te werken aan de integratie van het bedrijf bij Electrabel. Hij wilde daar een beloning van een miljoen voor ontvangen. [naam 8] vond het door [verdachte] gevraagde bedrag te hoog. Hij vond verder dat het verzoek, zoals ik het in de mail (D-10) had neergezet, enige onduidelijkheid bracht. Het was in zijn ogen voor meerdere uitleg vatbaar. Je zou kunnen lezen dat [verdachte] een vergoeding vroeg voordat een overname tot stand was gekomen. Dat was in de woorden van

[naam 8] out of the question. Specificatie D-009 zag ik voor het eerst bij het verhoor in mei 2012. De tekst is niet erg duidelijk hoewel ik de genoemde begrippen wel ken. De activiteiten die in de specificatie worden beschreven zeggen mij niets. Het is mij niet bekend dat [medeverdachte 2] de prestaties of leveringen voor Electrabel heeft verricht zoals omschreven in de specificatie. Ik persoonlijk heb geen (bijzonder) advies van [verdachte] gevraagd en/of daarvan gebruik gemaakt.

3. Een in de wettelijke vorm door daartoe bevoegde opsporingsambtenaren opgemaakt proces-verbaal van verhoor verdachte d.d. 13 mei 2013 (pagina 886 van het in noot 1 genoemde dossier), voor zover inhoudende, als verklaring van [medeverdachte 1] :

Ik kan mij geen problemen met energie-inkoop herinneren. Ik kan dit niet plaatsen. Wij zijn

de grootste energieproducent. Ik heb er nooit iets over gehoord dat [verdachte] een computerprogramma voor Electrabel zou ontwerpen.

4. Een in de wettelijke vorm door daartoe bevoegde opsporingsambtenaren opgemaakt proces-verbaal van verhoor getuige d.d. 9 mei 2012 (pagina 959 van het in noot 1 genoemde dossier), voor zover inhoudende, als verklaring van [getuige 6] :

Er was geen computermodel. Ik kan helemaal niets met computers en heb er geen verstand van. Een computermodel heb ik niet gemaakt. Ik was officieel in dienst bij [medeverdachte 2] , salarisstrook, etc. Ik heb daar niets voor gedaan. Ik noem het een vriendendienst voor [medeverdachte 2] .

5. Een in de wettelijke vorm door daartoe bevoegde opsporingsambtenaren opgemaakt proces-verbaal van verhoor getuige d.d. 9 mei 2012 (pagina 969 van het in noot 1 genoemde dossier), voor zover inhoudende, als verklaring van [naam 3] :

Ik heb bij Electrabel gewerkt van eind 2000 tot 1 juli 2006. Ik rapporteerde aan de commercieel directeur, [getuige 4] , en viel rechtstreeks onder hem. [medeverdachte 1] was algemeen

directeur, daar had ik in relatie tot de overnames intensief contact mee. Over een volledig nieuw te ontwikkelen computerprogramma met betrekking tot de energie-inkoop is mij niets

bekend. Electrabel heeft daarvoor haar eigen systeem, dat voldoet aan alle eisen. Energieinkoop is de corebusiness van Electrabel en Electrabel heeft geen nieuw programma nodig naar aanleiding van de overname van Rendo. Als er al wat ontwikkeld zou moeten worden, dan zou Electrabel dat zelf doen. Op basis van de informatie opgenomen in D-009 kan ik mij niet voorstellen dat Electrabel een dergelijk computermodel zou kopen. Als je de kennis en kunde van Electrabel op het gebied van energie-inkoop voor een retail-portefeuille kent, dan is het volstrekt ongeloofwaardig dat Electrabel een opdracht voor het ontwikkelen van een computerprogramma zou geven aan derden, zeker niet aan [verdachte] , die niet bekend stond als een energie-specialist. Het is volstrekt onmogelijk dat [medeverdachte 1] buiten medeweten van andere personen bij Electrabel een computerprogramma van 1 miljoen aanschaft.

6. Een in de wettelijke vorm door daartoe bevoegde opsporingsambtenaren opgemaakt proces-verbaal van verhoor getuige d.d. 29 mei 2012 (pagina 1073 van het in noot 1 genoemde dossier) voor zover inhoudende, als verklaring van [naam 8] :

Ik ontving een mail van [medeverdachte 1] waarin stond dat de CEO van Rendo een miljoen euro wilde voor de overname van Rendo. Ik heb [medeverdachte 1] naar aanleiding van deze mail gezegd: No way! Er worden geen fees betaald ten aanzien van deze overname, noch voor de closing noch na de closing, zo het al tot een closing zou komen. Zoals ik het mij herinner was deze mail al relatief vroeg in het proces. Ik heb tegen [medeverdachte 1] gezegd dat het misschien wel mogelijk was dat [verdachte] na de overname van Rendo consultancywerk zou kunnen verrichten voor Electrabel, mede gezien zijn ervaring in de retail. Ik heb over dit voorstel gesproken met [naam 18] , de baas van [naam 17] . [naam 18] vertelde mij dat het onder voorwaarden mogelijk zou zijn om [verdachte] na de overname van Rendo als consultant opdrachten te verstrekken. Eén van die voorwaarden was dat hij afscheid zou hebben genomen van Rendo en een andere voorwaarde was dat dit onder dekking van juiste contracten en/of overeenkomsten geschiedde. [verdachte] zou dan betaald worden als hij overeengekomen werkzaamheden zou hebben verricht.

Overwegingen ten aanzien van feit 2 (primair)

In aanvulling op de al opgenomen bewijsmiddelen past het hof ten aanzien van feit 2 primair de volgende bewijsmiddelen toe:

1. De door verdachte op de terechtzitting van 26 oktober 2016 bij de rechtbank Noord-Nederland afgelegde verklaring, voor zover inhoudende:

Ik heb de gegevens aangeleverd die vermeld moesten worden op de facturen.

2. Een in de wettelijke vorm door daartoe bevoegde opsporingsambtenaren opgemaakt proces-verbaal van verhoor getuige d.d. 11 mei 2012 (pagina 1005 en verder van het in noot 1 genoemde dossier) voor zover inhoudende, als verklaring van [naam 16] :

Bij [medeverdachte 2] heb ik de administratie gedaan en op papier ben ik directeur geweest. [verdachte] (mijn zwager) heeft mij dat gevraagd, omdat er een andere directeur moest komen. Ik had geen directeurstaken en ik was niet degene die de leiding had binnen [medeverdachte 2] . Ik denk dat [verdachte] de belangrijke beslissingen nam.

3. Een in de wettelijke vorm door daartoe bevoegde opsporingsambtenaren opgemaakt proces-verbaal van verhoor verdachte d.d. 25 april 2013 (pagina 874 en verder van het in noot 1 genoemde dossier) voor zover inhoudende, als verklaring van [medeverdachte 1] :

Ik heb nooit een specificatie gezien. Waarom [verdachte] die zou meesturen is voor mij een raadsel; voor mij was het niet nodig maar als je op de factuur aangeeft dat je een specificatie zal nasturen is het normaal dat het gebeurt. Vreemd dat het niet is gebeurd maar ik lag er niet wakker van. Ik had immers geen specificatie nodig. Specificatie D-009 zag ik voor het eerst bij het verhoor in mei 2012.

Met betrekking tot de hiervoor weergegeven verweren overweegt het hof als volgt.

In tegenstelling tot de raadsman is het hof, zoals hiervoor uitvoerig uiteengezet is, van oordeel dat verdachte wist dat de in de tenlastelegging genoemde facturen valselijk waren opgemaakt. Tegenover de 1 miljoen euro stonden geen legitieme, in de zin van reële, (advies)werkzaamheden van [verdachte] .

Van een factuur kan gezegd worden dat die dient als bewijs voor geleverde goederen of diensten tegen een bepaald bedrag en derhalve een geschrift is dat bestemd is om tot bewijs van enig feit te dienen.

Op grond van het voorgaande acht het hof bewezen dat de genoemde facturen op naam van [medeverdachte 2] staan en dat deze facturen valselijk zijn opgemaakt, omdat, zoals uit hetgeen hierboven is overwogen blijkt, er ten tijde van het opmaken van die facturen al vaststond dat van reële advieskosten of andere te declareren kosten geen sprake was en ook geen sprake zou zijn.

Het hof is evenals de rechtbank van oordeel dat de rechtspersoon [medeverdachte 2] kan worden aangemerkt als dader van de strafbare gedraging van het valselijk opmaken van de facturen en neemt de overwegingen van de rechtbank op dit punt integraal over:

Een rechtspersoon kan als dader van een strafbaar feit worden aangemerkt als de strafbare gedraging redelijkerwijs aan deze rechtspersoon kan worden toegerekend. In de rechtspraak (onder meer het Drijfmestarrest) is bepaald dat het bij het kunnen toerekenen van de strafbare gedraging aan de betreffende rechtspersoon van belang is of de gedraging heeft plaatsgevonden of is verricht in de sfeer van de rechtspersoon. Van een dergelijke gedraging in de sfeer van de rechtspersoon kan sprake zijn bij een of meer van onderstaande omstandigheden:

- het gaat om handelen of nalaten van iemand die uit hoofde van een dienstbetrekking hetzij uit andere hoofde werkzaam is ten behoeve van de rechtspersoon;

- de gedraging past in de normale bedrijfsvoering van de rechtspersoon;

- de gedraging is de rechtspersoon dienstig geweest in het door hem uitgeoefende bedrijf;

- de rechtspersoon heeft de mogelijkheid erover te beschikken of de strafbare gedraging al dan niet zou plaatsvinden en zodanig of vergelijkbaar gedrag blijkens de feitelijke gang van zaken door de rechtspersoon werd aanvaard of placht te worden aanvaard. Onder aanvaarden wordt mede begrepen het niet betrachten van de zorg die in redelijkheid van de rechtspersoon kon worden gevergd met het oog op de voorkoming van de gedraging.

Bij toepassing van deze criteria in het geval van [medeverdachte 2] overweegt de rechtbank (lees: hof) dat het versturen van facturen past in de normale bedrijfsvoering van [medeverdachte 2] en dat de gedraging [medeverdachte 2] dienstig is geweest in het door hem uitgeoefende bedrijf, nu de op de facturen vermelde bedragen zijn overgemaakt naar de rekening van [medeverdachte 2] . Derhalve kan geconcludeerd worden dat de gedraging heeft plaatsgevonden in de sfeer van de rechtspersoon, waardoor de strafbare gedraging redelijkerwijs kan worden toegerekend aan [medeverdachte 2] en [medeverdachte 2] kan worden aangemerkt als dader.

Naar het oordeel van de rechtbank (lees: hof) kan tevens bewezen worden verklaard dat verdachte opdracht heeft gegeven tot het plegen van het valselijk opmaken van de facturen. Daartoe overweegt de rechtbank (lees: hof) dat uit de hierboven opgenomen algemene overweging blijkt dat [medeverdachte 2] feitelijk de vennootschap van verdachte is (verdachte bezit immers 99% van de aandelen) en dat uit zijn verklaring ter zitting blijkt dat hij degene is geweest die de gegevens heeft aangeleverd die op de facturen moesten worden ingevuld. Ook uit de verklaring van [naam 16] blijkt dat verdachte een belangrijke stem had binnen [medeverdachte 2] .

De verweren worden derhalve verworpen.

Overwegingen ten aanzien van feit 3

In aanvulling op de al opgenomen bewijsmiddelen past het hof ten aanzien van feit 3 de volgende bewijsmiddelen toe:

1. Een geschrift, zijnde twee brieven van [verdachte] gericht aan de Belastingdienst Noord/kantoor [gemeente] d.d. 9 december 2011 en 7 januari 2012, als bijlagen D-019 en

D-021 gevoegd in voornoemd dossier, waarin is opgenomen dat de facturen van [medeverdachte 2] verband hielden met een ICT oplossing die [medeverdachte 2] heeft geboden en de heer Room daartoe een computermodel heeft ontwikkeld.

2. Een naar wettelijk voorschrift opgemaakt proces-verbaal van verhoor getuige van de Belastingdienst/FIOD d.d. 9 mei 2012, opgenomen op pagina 959 van voornoemd dossier, inhoudende als verklaring van [getuige 6] :

Er was geen computermodel. Ik kan helemaal niets met computers en heb er geen verstand van. Een computermodel heb ik niet gemaakt. Ik was officieel in dienst bij [medeverdachte 2] , salarisstrook, etc. Ik heb daar niets voor gedaan.

Daarbij overweegt het hof als volgt.

Op grond van het voorgaande wordt wettig en overtuigend bewezen geacht dat verdachte voormelde brieven valselijk heeft opgemaakt, nu de in de tenlastelegging genoemde facturen niet zagen op de kosten van de ontwikkeling en levering van een computer(simulatie) programma.

Overwegingen ten aanzien van feit 4 primair

In aanvulling op de al opgenomen bewijsmiddelen past het hof ten aanzien van feit 4 primair het volgende bewijsmiddel toe:

1. Een in de wettelijke vorm door daartoe bevoegde opsporingsambtenaren opgemaakt proces-verbaal verhoor van een verdachte d.d. 13 mei 2013 (pagina 886 en verder van het in noot 1 genoemde dossier) voor zover inhoudende, als verklaring van [medeverdachte 1] :

Ik heb brief D-059 opgesteld en verstuurd naar [verdachte] . Ik deed dat op verzoek van [verdachte] omdat hij naar zijn zeggen discussies had met de fiscus over de facturen die [medeverdachte 2] bij Electrabel had ingediend. De fiscus vermoedde kennelijk dat die facturen te maken hadden met de overname van Rendo door Electrabel. In december 2011 of januari 2012 bezocht [verdachte] mij thuis. Ik heb een verklaring voor hem opgesteld. Daarvoor had hij een concept opgesteld. Ik heb het concept aangenomen en mijn eigen verklaring opgesteld. Die heb ik naar [verdachte] gestuurd.

Opmerking: Tijdens de doorzoeking in uw woning op 8 mei 2012 werd een mapje aangetroffen. Daarin een niet ondertekende verklaring over de werkzaamheden van [naam B.V.] voor Electrabel (D-129), een A-4 met daarop geschreven [verdachte] [adres] (D-130) en een (kopie) van een brief/verklaring die u kennelijk voor [verdachte] heeft opgesteld waarin wordt bevestigd dat de betaling van de diensten van [naam B.V.] aan Electrabel geen verband hielden met de eerdere verkoop van RENDO Energielevering aan Electrabel Nederland (D-131). D-214 Op de computer van [verdachte] hebben wij precies hetzelfde concept verklaring van D-129 aangetroffen (D-214)

Vraag: Wat kunt u over deze bij u thuis aangetroffen documenten en het 'concept' aangetroffen op de computer van [verdachte] verklaren?

Antwoord: Daar heb ik zojuist over verklaard. Ik kreeg dit concept (D-129) van [verdachte] . Op D-130 staat het adres van [verdachte] . Dat gaf hij ook aan mij. D-131 is de door mij opgestelde verklaring die ik thuis heb geprint. Ik maak van de brieven die ik verstuur altijd een kopie voor mijzelf.

2. Een proces-verbaal van de in het openbaar gehouden terechtzitting van de rechtbank Noord-Nederland, d.d. 25, 26 en 27 oktober 2016, voor zover inhoudende, zakelijk weergegeven, als verklaring van verdachte [verdachte] :

Ik heb [medeverdachte 1] gevraagd een brief te maken waarin stond dat de 1 miljoen euro niets met de overname te maken had. Hiertoe heb ik hem een voorstel gestuurd.

Het hof overweegt daarbij het volgende.

Zoals overwogen acht het hof bewezen dat de betaling door Electrabel aan [naam B.V.] van in totaal 1 miljoen euro verband hield met de overname van de energieleveringstak van Rendo door Electrabel.

Daarnaast acht het hof bewezen dat de brief met codenummer D-059 valselijk is opgemaakt, omdat de in de tenlastelegging genoemde betaling juist wel verband hield met de eerdere verkoop van Rendo Energielevering BV aan Electrabel Nederland. Deze brief werd opgesteld vanwege een discussie (met betrekking tot een navorderingsaanslag) met de Belastingdienst en was aldus bestemd om tot bewijs van enig feit te dienen.

Dat verdachte dit feit tezamen en in vereniging met [medeverdachte 1] heeft gepleegd, leidt het hof af uit het feit dat verdachte [medeverdachte 1] verzocht heeft de onderhavige brief te schrijven en daartoe [medeverdachte 1] voorzag van een concept en [medeverdachte 1] het verzoek van verdachte vervolgens heeft uitgevoerd.

De verweren worden verworpen.

Bewezenverklaring

Door wettige bewijsmiddelen, waarbij de inhoud van elk bewijsmiddel - ook in onderdelen - slechts wordt gebezigd tot het bewijs van dat tenlastegelegde feit waarop het blijkens de inhoud kennelijk betrekking heeft, en waarin zijn vervat de redengevende feiten en omstandigheden waarop de bewezenverklaring steunt, acht het hof wettig en overtuigend bewezen dat verdachte het onder 1 primair, 2 primair, 3 en 4 primair tenlastegelegde heeft begaan, met dien verstande, dat:

1. primair

hij in de periode 14 februari 2006 tot en met 22 oktober 2007 in Nederland, als ambtenaar gift(en) en/of belofte(s), te weten de belofte van en/of de betaling van een geldbedrag van ongeveer EUR. 1.000.000,00 (excl. BTW),

A. heeft aangenomen, wetende of redelijkerwijs vermoedende dat deze hem, verdachte, werd(en) gedaan, teneinde hem te bewegen om, in strijd met zijn plicht, in zijn bediening iets te doen of na te laten, en

B. heeft aangenomen, wetende of redelijkerwijs vermoedende dat deze hem, verdachte, werd aangeboden ten gevolge of naar aanleiding van hetgeen door hem, verdachte, in strijd met zijn plicht, in zijn huidige bediening was gedaan of nagelaten, en

C. heeft gevraagd teneinde hem, verdachte, te bewegen om in strijd met zijn plicht, in zijn bediening iets te doen en/of na te laten,

hebbende verdachte – zakelijk omschreven –

een betaling van één miljoen euro exclusief BTW gevraagd aan [medeverdachte 1] , vertegenwoordiger van Electrabel Nederland N.V., verder te noemen Electrabel en de belofte van één miljoen euro exclusief BTW aangenomen en de betaling van één miljoen euro exclusief BTW ontvangen van Electrabel,

voor zijn ondersteuning bij overname van de aandelen van Rendo Energielevering B.V. door Electrabel,

zulks terwijl hij, verdachte, dit feit heeft begaan in zijn hoedanigheid van bestuurder van de naamloze vennootschap N.V. Rendo Holding, te weten een naamloze vennootschap waarvan alle aandelen in handen waren van gemeenten en waarbij de kerntaak van de naamloze vennootschap en haar dochtervennootschappen, gelegen was in het uitvoeren van een overheidstaak en de bestuurder onder toezicht en controle van de overheid stond;

2.primair

de besloten vennootschap [naam B.V.] , in de periode 13 november 2006 tot en met 15 juni 2007 in Nederland, zeven facturen (D-251 t/m D-257), zijnde telkens een geschrift dat bestemd is om tot bewijs van enig feit te dienen, valselijk heeft opgemaakt, met het oogmerk om de facturen als echt en onvervalst te gebruiken,

bestaande de valsheid hierin dat [naam B.V.] op de facturen als omschrijving voor de gefactureerde werkzaamheden heeft opgenomen "Honorarium voor verrichte advieskosten: De specificatie zal u separaat worden toegezonden", terwijl er geen kosten zijn gemaakt althans niet volledig zijn gemaakt en de specificaties niet separaat zijn toegezonden en het bij [naam B.V.] ook niet in de bedoeling lag dit alsnog te doen en wetende dat er helemaal geen legitieme prestatie tegenover de gefactureerde bedragen stond;