Zie Bijlage 1 voor een volmacht.

HR, 09-01-2015, nr. 13/01870

Uitspraak 09‑01‑2015

Inhoudsindicatie

Douanerechten; posten 8471 en 9405 van de Gecombineerde Nomenclatuur; aantekeningen 5 A en 5 E op hoofdstuk 84; ‘spelcomputer’ wordt onder post 9405 van de GN ingedeeld als videospel, van de soort gebruikt met een televisieontvanger.

Partij(en)

9 januari 2015

nr. 13/01870

Arrest

gewezen op het beroep in cassatie van Sony Logistics Europe B.V. (thans: Sony Supply Chain Solutions (Europe) B.V.) te Tilburg (hierna: belanghebbende) tegen de uitspraak van het Gerechtshof Amsterdam van 28 februari 2013, nr. 12/00339, betreffende de aan belanghebbende uitgereikte uitnodigingen tot betaling van douanerechten. De uitspraak van het Hof is aan dit arrest gehecht

1. Het eerste geding in cassatie

Op het beroep van belanghebbende is na beantwoording van prejudiciële vragen door het Hof van Justitie van de Europese Unie bij arrest van 7 april 2011, Sony Supply Chain Solutions (Europe) B.V., C-153/10, ECLI:EU:C:2011:224, BNB 2012/203, de uitspraak van het Hof van 11 december 2007, nr. 02/06570 DK, bij arrest van de Hoge Raad van 20 april 2012, nr. 08/00309bis, ECLI:NL:HR:2012:BW3283, BNB 2012/204, vernietigd, met verwijzing van het geding naar hetzelfde gerechtshof ter verdere behandeling en beslissing van de zaak met inachtneming van dat arrest.

Het Hof heeft het beroep ongegrond verklaard.

2. Het tweede geding in cassatie

Belanghebbende heeft tegen ’s Hofs uitspraak beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.

De Staatssecretaris van Financiën heeft een verweerschrift ingediend.

Belanghebbende heeft een conclusie van repliek ingediend.

De Advocaat-Generaal M.E. van Hilten heeft op 25 november 2013 geconcludeerd tot ongegrondverklaring van het beroep in cassatie.

Belanghebbende heeft schriftelijk op de conclusie gereageerd.

3. Beoordeling van het middel

3.1.

In cassatie kan van het volgende worden uitgegaan.

3.1.1.

Belanghebbende heeft gedurende de periode november 2000 tot en met mei 2001 aangiften gedaan voor het in het vrije verkeer brengen van apparaten, door haar aangeduid als de “[de PS2]” (hierna: de PS2), onder vermelding van postonderverdeling 9504 10 00 van de Gecombineerde Nomenclatuur (hierna: de GN) als “videospel, van de soort gebruikt met een televisieontvanger”. Bij deze postonderverdeling zijn douanerechten verschuldigd naar een tarief van 2,2 percent in het jaar 2000 respectievelijk 1,7 percent in het jaar 2001. De Inspecteur heeft ter zake van de hiervoor vermelde aangiften uitnodigingen tot betaling van douanerechten aan belanghebbende uitgereikt.

3.1.2.

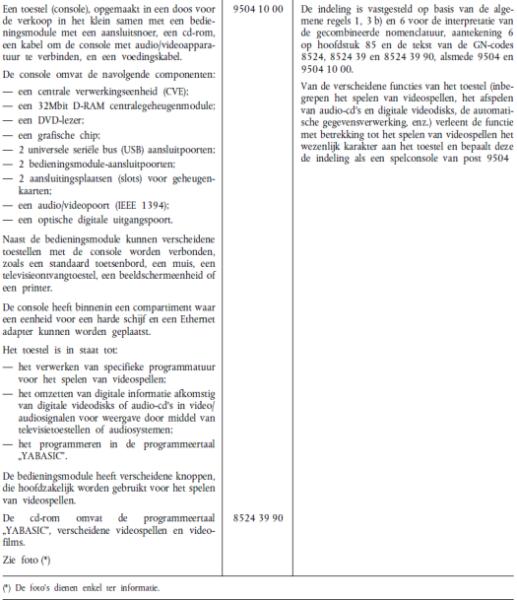

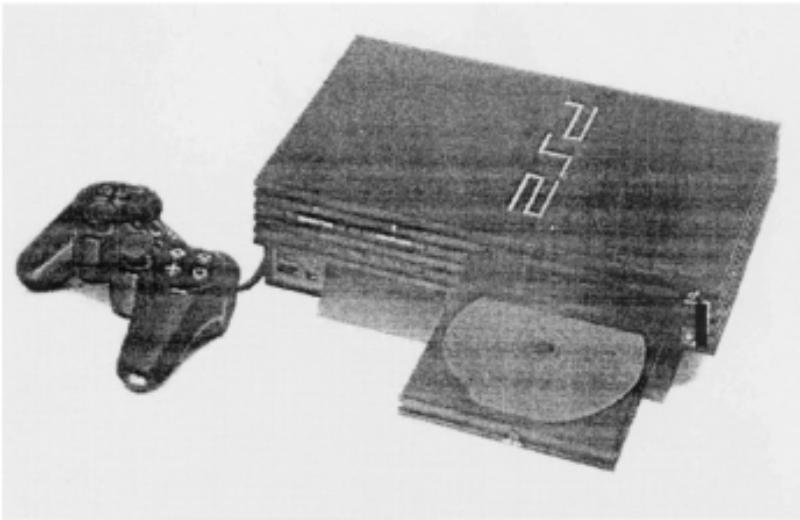

De PS2 bevat de volgende componenten:

- een centrale verwerkingseenheid (128 bits);

- een DRAM geheugenmodule (32 MB);

- een DVD- en CD-lezer;

- een grafische chip;

- 2 USB aansluitpoorten;

- 2 slots voor geheugenkaarten;

- 2 aansluitingen voor de spelconsole;

- een audio/video aansluitpoort;

- een optische digitale uitgangspoort, en

- een uitbreidingsruimte (expansion bay) waarin een harde schijf kan worden geplaatst (harde schijf niet meegeleverd).

De PS2 was ten tijde van de invoer verpakt voor de verkoop in het klein, met daarbij in dezelfde verpakking gevoegd:

- een voedingskabel (netsnoer);

- een AV-kabel voor aansluiting van de console op een televisie of video-apparaat;

- een Euro-AV-adapter, waarmee de meegeleverde AV-kabel zo nodig op de SCART-aansluiting van een televisie of een videoapparaat kan worden aangesloten;

- een Analoge Controller (…), waarmee een speler een spel kan spelen, en

- een gebruiksaanwijzing.

3.1.3.

De PS2 wordt met de bijgeleverde AV-kabel op een televisietoestel aangesloten. Het televisietoestel wordt vervolgens afgestemd op het video-ingangskanaal van het televisietoestel. Na het plaatsen van een CD-ROM of DVD-ROM met voor het doen van spellen geschikte software in de disc-lade van de PS2 en aansluiting van de analoge controller (zogeheten Dualshock®2), kan op de aangesloten televisie een spel worden weergegeven en gespeeld. Aard en inhoud van het spel worden bepaald door de software die zich op de CD-ROM of DVD-ROM bevindt. Het toestel wordt onder de benaming ‘spelcomputer’ op de markt gebracht en hoofdzakelijk verkocht via speelgoedwinkels.

3.1.4.

De PS2 werkt door middel van het lezen en verwerken van binaire data die zijn opgeslagen op de DVD-ROM, op de CD-ROM, op de geheugenmodule, op de eventueel aanwezige harde schijf en/of op een extern netwerk, zoals het internet. De USB aansluitpoorten maken het mogelijk om een toetsenbord, muis, printer en dergelijke eenheden aan te sluiten.

3.1.5.

Belanghebbende heeft tegen de hiervoor in 3.1.1 vermelde uitnodigingen tot betaling bezwaar gemaakt op de grond dat apparaten als de PS2 moeten worden ingedeeld als “gegevensverwerkende machines” onder post 8471 van de GN, en wel in postonderverdeling 8471 49 90 (“andere, aangeboden in de vorm van systemen”) met een bijbehorend tarief aan douanerechten van 0 percent in de jaren 2000 en 2001.

3.2.

Het Hof heeft geoordeeld dat op grond van de objectieve kenmerken en eigenschappen van de PS2 deze is bestemd om te worden gebruikt als videospel in combinatie met een televisieontvanger. Op die grond dient, aldus het Hof, indeling plaats te vinden in postonderverdeling 9405 10 00 van de GN.

Het Hof heeft vervolgens geoordeeld dat indien het ervoor moet worden gehouden dat de PS2 tevens onder post 8471 van de GN zou kunnen worden ingedeeld, de PS2 met toepassing van algemene indelingsregel 3c eveneens in postonderverdeling 9405 10 00 van de GN moet worden ingedeeld. Aan dat oordeel heeft het Hof ten grondslag gelegd dat indeling met behulp van indelingsregel 3a niet mogelijk is, omdat niet kan worden gezegd dat van de posten 8471 of 9504 van de GN de een specifieker is dan de ander.

Voorts heeft het Hof aan eerstvermeld oordeel ten grondslag gelegd het oordeel dat algemene indelingsregel 3b toepassing mist, omdat de PS2 geen mengsel of een samengesteld werk is. Bij dit laatste oordeel heeft het Hof verwezen naar de punten 119 tot en met 128 van het arrest van het Gerecht van Eerste Aanleg van de Europese Unie van 30 september 2003, Sony Computer Entertainment Europe Ltd/Commissie, T-243/01, ECLI:EU:T:2003:113 (hierna: het arrest Sony), betreffende een verzoek tot nietigverklaring van Verordening (EG) nr. 1400/2001 van de Commissie van 10 juli 2011 voor zover in die indelingsverordening de PS2 is ingedeeld in postonderverdeling 9504 10 00 van de GN.

3.3.

Het middel is gericht tegen de hiervoor in 3.2 vermelde oordelen van het Hof met het betoog dat de PS2 vatbaar is voor indeling onder post 8471 van de GN, dat het arrest Sony niet noopt tot het oordeel dat algemene indelingsregel 3b niet van toepassing is, en dat de PS2 juist met toepassing van algemene indelingsregel 3b van de GN onder die post moet worden ingedeeld.

3.4.1.

Post 9504 van de GN luidde in de onderhavige jaren (2000 en 2001):

“9504 Artikelen voor gezelschapsspellen, daaronder begrepen spellen met motor of met drijfwerk, biljarten, speciale tafels voor casinospellen en automatische bowlinginstallaties:

9504 10 00 - videospellen, van de soort gebruikt met een televisieontvanger.

(…)”

Volgens de toelichting van de Werelddouaneorganisatie op post 9504 van het Geharmoniseerd Systeem (hierna: GS) zoals deze luidde in de onderhavige jaren, zijn van deze post uitgezonderd:

“(b) machines and apparatus fulfilling the conditions of Note 5(A) to Chapter 84, whether or not capable of being programmed for video games (heading 8471)”

3.4.2.

In de voor het onderhavige geding relevante jaren luidde post 8471 van de GN, voor zover in casu van belang:

“8471 Automatische gegevensverwerkende machines en eenheden daarvoor; magnetische en optische lezers, machines voor het in gecodeerde vorm op dragers overzetten van gegevens en machines voor het verwerken van die gegevens, elders genoemd noch elders onder begrepen:

8471 10 - analoge en hybride gegevensverwerkende machines:

(…)

- andere digitale automatische gegevensverwerkende machines:

8471 41 -- bevattende in dezelfde behuizing ten minste een centrale verwerkingseenheid en, al dan niet gecombineerd, een invoer- en uitvoereenheid:

(…)

8471 41 90 --- andere

8471 49 -- andere, aangeboden in de vorm van systemen:

(…)

8471 49 90 --- andere

(…)”

Aantekening 5 op hoofdstuk 84 van de GN luidt:

“A. Voor de toepassing van post 8471 wordt onder ‘automatische gegevensverwerkende machines’ verstaan:

a) digitale machines, die:

1. het verwerkingsprogramma of de verwerkingsprogramma's en ten minste de gegevens die voor de uitvoering van dit programma of deze programma's onmiddellijk noodzakelijk zijn, kunnen opslaan;

2. vrij kunnen worden geprogrammeerd overeenkomstig de behoeften van de gebruiker;

3. door de gebruiker te bepalen rekenkundige bewerkingen kunnen uitvoeren;

4. zonder menselijke tussenkomst een verwerkingsprogramma kunnen uitvoeren, waarbij zij in staat moeten zijn de uitvoering van het programma gedurende het verwerkingsverloop door logische beslissing te wijzigen;

(…)

E. Machines die een eigen functie, andere dan automatische gegevensverwerking, vervullen en die een automatische gegevensverwerkende machine bevatten of daarmede in samenhang worden gebruikt, worden ingedeeld onder de post die overeenkomstig hun functie in aanmerking komt of, bij ontbreken daarvan, onder een sluitpost.”

3.4.3.

Bij de beoordeling van het middel wordt vooropgesteld dat het Hof met juistheid heeft geoordeeld dat de PS2, gelet op de objectieve kenmerken en eigenschappen, valt onder de omschrijving van postonderverdeling 9504 10 00 van de GN (“videospellen, van de soort gebruikt met een televisieontvanger”). De PS2 is bestemd voor het spelen van videospellen en wordt gebruikt met een televisieontvanger. Aan indeling van de PS2 onder post 9504 staat de hiervoor in 3.4.1 aangehaalde GS-toelichting op post 9504 niet in de weg, omdat deze toelichting – naar redelijkerwijs niet voor twijfel vatbaar is – ertoe strekt te voorkomen dat een automatische gegevensverwerkende machine die voldoet aan het bepaalde in aantekening 5 A op hoofdstuk 84 van de GN, wordt ingedeeld onder post 9504, enkel omdat deze kan worden geprogrammeerd voor het spelen van een videospel.

3.4.4.

De hiervoor in 3.4.2 weergegeven aantekening 5 E op hoofdstuk 84 houdt in dat niet als gegevensverwerkende machine worden ingedeeld machines die met behulp van automatische gegevensverwerking een bepaalde eigen functie vervullen, zijnde een andere functie dan automatische gegevensverwerking. Met voornoemde aantekening wordt beoogd te verhinderen dat apparaten met een bepaalde andere functie dan automatische gegevensverwerking worden ingedeeld onder post 8471 om de enkele reden dat zij een automatische gegevensverwerkende machine bevatten of in samenhang daarmee worden gebruikt (zie HvJ 6 november 2014, ADL American Dataline Srl, C‑546/13, ECLI:EU:C:2014:2348, punten 37 en 38, en de aldaar aangehaalde rechtspraak).

3.4.5.

Een toestel als de PS2 die een automatische gegevensverwerkende machine bevat, vervult een eigen functie in de zin van aantekening 5 E op hoofdstuk 84 van de GN, zodat deze niet met toepassing van algemene indelingsregel 1 kan worden ingedeeld onder post 8471 van de GN.

3.5.

Gelet op hetgeen hiervoor in 3.4 is overwogen, dient de PS2 met toepassing van algemene indelingsregels 1 en 6 te worden ingedeeld in postonderverdeling 9504 10 00 van de GN. Het middel faalt derhalve.

4. Proceskosten

De Hoge Raad acht geen termen aanwezig voor een veroordeling in de proceskosten.

5. Beslissing

De Hoge Raad verklaart het beroep in cassatie ongegrond.

Dit arrest is gewezen door de vice-president J.A.C.A. Overgaauw als voorzitter, en de raadsheren D.G. van Vliet, P. Lourens, E.N. Punt en L.F. van Kalmthout, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 9 januari 2015.

Beroepschrift 09‑01‑2015

Edelhoogachtbare heren,

Hierbij dien ik namens Sony Supply Chain Solutions (Europe) B.V. (‘Eiseres’,’), een beroep in cassatie tegen de uitspraak van het Gerechtshof van Amsterdam (‘Gerechtshof’) van 28 februari, kenmerk 12/00339, in.

In dit cassatieberoep stelt Eiseres zich op het standpunt dat de Algemene Indelingsregel (‘AIR’) 3(b), zoals vastgesteld door Commissieverordening (EG) Nr.) 2204/1999 van 12 oktober 1999 en Commissieverordening (EG) Nr. 2263/2000 van 13 oktober 2000 tot wijziging van bijlage I bij Verordening (EEG) nr. 2658/87 van de Raad met betrekking tot de tarief- en statistieknomenclatuur en het gemeenschappelijk douanetarief in de uitspraak van het Gerechtshof Amsterdam geschonden werd. Deze versies van de Gemeenschappelijke Nomenclatuur(‘GN’) waren van toepassing ten tijde van de onderhavige invoer gedaan in respectievelijk de jaren 2000 en 2001. Bovendien wordt het arrest van het Gerecht in zaak T-243/01 en de jurisprudentie van het Hof van Justitie van de EU (‘het Hof’) onjuist geïnterpreteerd in de betwiste uitspraak in zoverre deze de toepassing van AIR 3 (b) op de indeling van [DE PS2] (‘PS2’) en de hieruit volgende indeling onder tariefpost 8471 uitsluit.

1. Feiten en procedureverloop

De Inspecteur van de Belastingdienst/Douane Amsterdam (‘Verweerder’) heeft Uitnodigingen tot Betalingen (‘UTB's’) uitgereikt aan Eiseres voor douaneaangiftes gedaan tussen 1 november 2000 en 1 juni 2001.

Eiseres deed zeven maandelijkse aangiftes voor het in vrij verkeer brengen van de PS2 in de periode van november 2000 tot en met mei 2001. De PS2 spelconsole werd ingedeeld onder GN code 9504.10.00. In navolging van deze maandelijkse aangiftes werden zeven UTB's ten bedrage van een totaalbedrag van €14.027.259,91 aan Eiseres uitgereikt.

Eiseres diende op 13 december 2000, 8 februari 2001, 7 maart 2001, 6 april 2001 en 11 juni 2001 bezwaarschriften tegen de voornoemde UTB's in. Bij beslissing van 10 oktober 2002 werden de bezwaarschriften door de Inspecteur verworpen.

Middels uitspraak van 11 december 2007 heeft het Gerechtshof Amsterdam het door belanghebbende ingediende beroep gegrond verklaard, de uitspraak waarvan beroep vernietigd, de UTB's vernietigd en de inspecteur veroordeeld tot het betalen van de proceskosten, groot €1.690,50, en de Staat der Nederlanden aangewezen het griffierecht ad €218 aan belanghebbende te vergoeden.

De Staatsecretaris van Financiën) heeft beroep in cassatie tegen de uitspraak van 11 december 2007 ingesteld bij de Hoge Raad der Nederlanden (‘Hoge Raad’). Belanghebbende heeft een incidenteel cassatieberoep ingesteld.

Bij arrest van 12 maart 2010, nr. 08/00309, LJN BH6375, BNB 2010/212, heeft de Hoge Raad prejudiciële vragen aan het Hof van Justitie van de EU gesteld met betrekking tot de rechten die ontleend konden worden aan een BTI die de PS2 indeelde onder tariefpost 8471 en door de Britse douaneautoriteiten afgegeven aan een ander bedrijf van de Sony groep. De Hoge Raad hield de beslissing aan totdat het Hof uitspraak heeft gedaan.

Het Hof heeft op 7 april 2011, in zaak nr. C-153/10, arrest gewezen.

Middels arrest van 20 april 2012, nr. 08/00309bis, LJN: BW3283, heeft de Hoge Raad het incidentele cassatieberoep van Eiseres ongegrond verklaard, het principiële beroep in cassatie van de Staatssecretaris gegrond verklaard, de uitspraak van het Gerechtshof Amsterdam vernietigd aangezien Eiseres zich niet op de BTI afgegeven door de Britse autoriteiten aan een ander bedrijf van de Sony groep beroepen mocht.

De Hoge Raad verwees het geding terug naar het Gerechtshof Amsterdam ter verdere behandeling en om uitspraak te doen over het laatste punt van geschil namelijk de tariefindeling van de PS2 ten tijde van de invoer. Deze kwestie werd niet behandeld in het arrest op de prejudiciële vragen in zaak C-153/10. Het Gerechtshof moest bepalen of de PS2 ingedeeld diende te worden onder tariefpost 8471, onderverdeling 8471.49.90, zoals betoogd door Eiseres, of onder tariefpost 9504, onderverdeling 9504.10.00, zoals gesteld door de Inspecteur.

Tariefpost 8471 bepaalt:

‘8471 Automatische gegevensverwerkende machines en eenheden daarvoor; magnetische en optische lezers, machines voor het in gecodeerde vorm op dragers overzetten van gegevens en machines voor bet verwerken van die gegevens, elders genoemd noch elders onder begrepen:

8471 10 — analoge en hybride gegevensverwerkende machines:

(…)

—

andere digitale automatische gegevensverwerkende machines:

8471 41 — bevattende in dezelfde behuizing ten minste een centrale verwerkingseenheid en, al dan niet gecombineerd, een invoer- en uitvoereenheid:

8471 41 10 — bestemd voor burgerluchtvaartuigen (1)

8471 41 90 — andere

8471 49 — andere, aangeboden in de vorm van systemen:

8471 49 10 — bestemd voor burgerluchtvaartuigen (1)

8471 49 90 — andere

(…)’

Aantekening 5(A) op Hoofdstuk 84 stelt:

- ‘‘5.

- A.

Voor de toepassing van post 8471 wordt onder automatische gegevensverwerkende machines verstaan:

- a)

digitale machines, die:

- 1.

het verwerkingsprogramma of de verwerkingsprogramma's en ten minste de gegevens die voor de uitvoering van dit programma of deze programma's onmiddellijk noodzakelijk zijn, kunnen opslaan;

- 2.

vrij kunnen worden geprogrammeerd overeenkomstig de behoeften van de gebruiker,

- 3.

door de gebruiker te bepalen rekenkundige bewerkingen kunnen uitvoeren;

- 4.

zonder menselijke tussenkomst een verwerkingsprogramma kunnen uitvoeren, waarbij zij in staat moeten zijn de uitvoering van bet programma gedurende het verwerkingsverloop door logische beslissing te wijzigen;’

Tariefpost 9504 bepaalt:

‘ ‘9504 Artikelen voor gezelschapsspellen, daaronder begrepen spellen met motor of met drijfwerk, biljarten, speciale tafels voor casinospellen en automatische bowlinginstallaties:

9504 1000- videospel van de soort gebruikt met een televisieontvanger’.

De PS2 console is een spelconsole die beschikt over de volgende componenten:

- —

een centrale verwerkingseenheid (128 bits)

- —

een DRAM geheugenmodule (32 MB)

- —

een DVD- en CD-lezer

- —

een grafische chip

- —

2 USB aansluitpoorten

- —

2 slots voor geheugenkaarten

- —

2 aansluitingen voor de spelconsole

- —

een audio/video aansluitpoort

- —

een optische digitale uitgangspoort

- —

een uitbreidingsruimte (expansion bay) waarin een harde schijfkan worden geplaatst (harde schijf niet meegeleverd).

De spelconsole was ten tijde van de invoer verpakt voor de verkoop in het klein, met daarbij in dezelfde verpakking gevoegd:

- —

voedingskabel (netsnoer)

- —

een AV-kabel voor aansluiting van de console op een televisie of videoapparaat,

- —

een Euro-AV waarmee de meegeleverde AV-kabel zo nodig op de SCART aansluiting van een televisie of videoapparaat kan worden aangesloten

- —

een Analoge Controller (Dualshock®2), waarmee de speler het spel kan spelen

- —

een gebruiksaanwijzing

[DE PS2] werkt door middel van het lezen en verwerken van binaire data die zijn opgeslagen op een DVD-ROM, CD-ROM, geheugenkaart media, harde schijf en/of OP een extern netwerk, zoals Internet. De USB aansluitpoorten maken het mogelijk om een toetsenbord, muis, printer en dergelijke eenheden aan te sluiten. Met de bijgesloten AV-kabel kunnen de verwerkte data afgebeeld worden op een televisiescherm.

De gedingstukken bevatten verdere informatie over de PS2.

Middels uitspraak van 28 februari 2013 heeft het Gerechtshof Amsterdam het beroep van Eiseres ongegrond verklaard en heeft bepaald dat de PS2, ook al kon deze zowel onder tariefpost 8471 als tariefpost 9504 ingedeeld worden, ten tijde van de invoer correct onder GN code 9504.10.00 ingedeeld werd vanwege de volgende redenen:

‘5.3.

Zo het er voor moet worden gehouden dat het toestel in beginsel tevens onder post 8471 kan worden ingedeeld, geldt het volgende. Anders dan de inspecteur heeft bepleit volgt in dat geval niet reeds uit aantekening 1, letter p, op Afdeling XVI, dat indeling in hoofdstuk 95 prevaleert haven indeling in hoofdstuk 84. Genoemde aantekening dient aldus te warden begrepen dat zij slechts aangeeft dat de onder hoofdstuk 95 ingedeelde artikelen niet vallen onder afdeling XVI (vgl. HvJ EU 6 september 2012, C-52411 1, Lowlands Design Holding BV, punt 29). Indeling dient daarom plaats te vinden met behulp van algemene indelingsregel 3 van de GN. Indeling aan de hand van indelingsregel 3a is niet mogelijk, omdat niet kan worden gezegd dat de omschrijving van een der posten 8471 of 9504 specifieker is dan de ander. Indelingsregel 3b mist toepassing, omdat geen sprake is van een mengsel of samengesteld werk (vgl. GEA 30 september 2003, T-243/01, Sony Computer Entertainment Europe Ltd, punt 119 t/m 128). Indeling dient daarom te geschieden met toepassing van regel 3c: van de verschillende in aanmerking komende posten wordt de post toegepast die in volgorde van nummering het laatst is geplaatst (9504).

5.4.

Gelet op het vorenoverwogene dient [DE PS2] te worden ingedeeld in post 9504, GN-onderverdeling 9504 1000’.

2. Rechtsgronden

Het Gerechtshof stelde dat, hoewel de PS2 prima facie ingedeeld kon worden onder tariefpost 8471 of tariefpost 9504, deze echter ingedeeld moest worden onder de post ‘die in volgorde van nummering het laatst is geplaatst’, namelijk tariefpost 9504 krachtens AIR 3(c).

De betwiste uitspraak sloot een indeling op basis van de wezenlijk karakter test neergelegd in AIR 3(b) uit op grond van het feit dat voor wat de PS2 betreft er ‘geen sprake is van een mengsel of samengesteld werk’ en baseerde zich hierbij op rechtsoverwegingen 119 t/m 218 van het arrest van het Gerecht in de zaak T-243/01.

Eiseres voert aan dat de betwiste uitspraak gebaseerd is op een volledig onjuiste rechtsopvatting in zoverre deze de toepassing van AIR 3(b) op de indeling van de PS2 uitsluit. Verder gaf het Gerechtshof blijk van een volledig onjuiste rechtsopvatting toen zij zich beriep op zaak T-243/01 om de toepassing van AIR 3(b) op de indeling van de PS2 uit te sluiten.

Derhalve voert Eiseres aan dat de uitspraak van het Gerechtshof vernietigd moet worden en de PS2 onder tariefpost 8471 ingedeeld dient te worden op basis van de volgende redenen:

- •

De PS2 wordt ingedeeld onder tariefpost 8471 krachtens AIR 3(b)

- •

De uitspraak in zaak T-243/01 sluit de toepassing van AIR 3(b) op de indeling van de PS2 niet uit

2.1. De PS2 wordt ingedeeld onder tariefpost 8471 krachtens AIR 3(b

Eiseres voert aan dat de PS2 onder tariefpost 8471 ingedeeld moet worden krachtens AIR 3(b).

AIR 3 bepaalt:

‘Indien goederen met toepassing van het bepaalde onder 2 b) of om enige andere reden vatbaar zijn voor indeling onder twee of meer posten, geschiedt de indeling als volgt:

- a)

de post met de meest specifieke omschrijving heeft voorrang boven posten met een meer algemene strekking. Indien echter twee of meer posten elk afzonderlijk slechts betrekking hebben op een gedeelte van de stoffen of bestanddelen waaruit een mengsel of een goed is samengesteld of op een gedeelte van de artikelen, in het geval van goederen in stellen of assortimenten opgemaakt voor de verkoop in het klein, worden die posten, met betrekking tot bedoelde mengsels en goederen, aangemerkt als even specifiek, zelfs indien een van de andere posten daarvan een volledigere of nauwkeurigere omschrijving geeft;

- b)

mengsels, werken die zijn samengesteld uit of met verschillende stoffen dan wel zijn vervaardigd door samenvoeging van verschillende goederen, zomede goederen in stellen of assortimenten opgemaakt voor de verkoop in het klein, waarvan de indeling niet mogelijk is aan de hand van het bepaalde onder 3 a), worden ingedeeld naar de stof of naar het goed waaraan de mengsels, de werken, de stellen of de assortimenten hun wezenlijk karakter ontlenen, indien dit kan worden bepaald;

- c)

in de gevallen waarin de indeling aan de hand van het bepaalde onder 3 a) en 3 b) niet mogelijk is, wordt van de verschillende in aanmerking komende posten, de post toegepast die in volgorde van nummering het laatst is geplaatst.’

De GS- toelichting (I) op AIR 3 stelt:

‘This Rule provides three methods of classifying goods which, prima facie, fall under two or more headings, either under the terms of Rule 2 (b) or for any other reason. These methods operate in the order in which they are set out in the Rule. Thus Rule 3 (b) operates only if Rule 3 (a) fails in classification, and if both Rules 3 (a) and (b) fail, Rule 3 (c) will apply. The order of priority is therefore (a) specific description; (b) essential character; (c) heading which occurs last in numerical order.’

De PS2 voldoet aan de vereisten opgesomd in Aantekening 5(A) op Hoofdstuk 84 en kan bijgevolg ingedeeld worden als een automatische gegevensverwerkende machine van tariefpost 8471. De PS2 kan eveneens ingedeeld worden onder tariefpost 9504 aangezien het bestemd is om gebruikt te worden als een spelconsole zelfs al kan de PS2 ook voor andere doeleinden zoals het automatisch verwerken van gegevens gebruikt worden. Het Gerecht bevestigde in zaak T-243/01 dat de PS2 mogelijk onder tariefposten 8471 en 9504 ingedeeld worden kan (r.o. 106 en 119):

- ‘116.

Volgens vaste rechtspraak vormen de GS-toelichtingen inderdaad belangrijke middelen ter verzekering van een eenvormige toepassing van het gemeenschappelijk douanetarief door de douaneautoriteiten van de lidstaten en kunnen zij als zodanig als waardevolle hulpmiddelen bij de uitlegging ervan worden beschouwd. Deze toelichtingen zijn niettemin rechtens niet bindend, zodat in voorkomend geval moet worden onderzocht, of de inhoud ervan met de bepalingen zelf van het gemeenschappelijk douanetarief in overeenstemming is en de draagwijdte ervan niet wijzigt (arrest Hof van 16 juni 1994, Develop Dr. Eisbein, C-35/93, Jurispr. blz. I-2655, punt 21)

(…)

- 119.

Aangezien vaststaat dat [DE PS2] anders dan verzoekster stelt, onder post 9504 kan worden ingedeeld (…)’

Aangezien het product in kwestie onder twee of meer tariefposten ingedeeld worden kan, is het derhalve noodzakelijk om de indeling van de PS2 te beoordelen krachtens AIR 3.

AIRI 3(a) is niet van toepassing aangezien noch tariefpost 8471 noch tariefpost 9504 een meer specifieke beschrijving verschaft.

AIR 3(b) is van toepassing op ‘mengsels, werken die zijn samengesteld uit of met verschillende stoffen dan wel zijn vervaardigd door samenvoeging van verschillende goederen’.

De PS2 bestaat uit de volgende goederen: een centrale verwerkingseenheid (128 bits), een DRAM geheugenmodule (32 MB), een DVD- en CD-lezer, een grafische chip, 2 USB aansluitpoorten, 2 slots voor geheugenkaarten, 2 aansluitingen voor de spelconsole, een audio/video aansluitpoort (IEEE 1394), een optische digitale uitgangspoort.

Het karakter van de PS2 als een werk samengesteld uit verschillende elementen wordt tevens bevestigd door het arrest van het Gerecht in zaak T-243/01 waarin duidelijk gesteld wordt dat ‘[D]e console omvat de navolgende elementen’ (r.o. 31), en vervolgens worden de voornoemde elementen opgesomd.

Krachtens AIR 3(b) worden samengestelde werken, zoals de PS2, ingedeeld ‘naar de stof of naar het goed waaraan de mengsels, de werken, de stellen of de assortimenten hun wezenlijk karakter ontlenen’.

De GS-toelichting op AIR 3(b) bepaalt:

- ‘(VII)

In all these cases the goods are to be classified as if they consisted of the material or component which gives them their essential character, insofar as this criterion is applicable.

- (VIII)

The factor which determines essential character will vary as between different kinds of goods. It may, for example, be determined by the nature of the material or component, its bulk, quantity, weight or value, or by the role of a constituent material in relation to the use of the goods’.

Het Gerecht bepaalde als volgt in r.o. 126 van zaak T-243/01:

‘Daarnaast vindt zij ook steun in de rechtspraak van het Hof dat krachtens algemene interpretatieregel 3 b voor de tariefindeling van een product moet worden vastgesteld, aan welke van de stoffen waaruit het is samengesteld het zijn wezenlijke karakter ontleent; daartoe moet worden nagegaan, of het product ook zonder het een of andere bestanddeel zijn kenmerkende eigenschappen behoudt (arresten Hof van 21 juni 1988, Sportex, 253/87, Jurispr. blz. 3351, punt 8; 10 mei 2001, VauDe Sport, C-288/99, Jurispr. blz. I-3683, punt 25, en 7 februari 2002, Turbon International, C-276/00, Jurispr. blz. I-1389, punt 26; zie eveneens in die zin arresten Hof van 9 februari 1984, Metro, 60/83, Jurispr. blz. 671, punt 15; 20 juni 1996, VOBIS Microcomputer, C-121/95, Jurispr. blz. I-3047, punten 19–25, en 17 juni 1997, Codiesel, C-105/96, Jurispr. blz. I-3465, punten 22 en volgende)) (nadruk toegevoegd).

Het Hof heeft recentelijk eveneens bepaald dat (in gevoegde zaken C-362/07 en C-363/07 (r.o. 49):

‘In een dergelijk geval zouden apparaten die zijn vervaardigd door samenvoeging van verschillende goederen, te weten een print- en een scanmodule dan wel een print-, een scan- en een computermodule, op grond van punt 3, sub b, van de algemene regels moeten worden ingedeeld naar het goed dat uit deze twee of drie modules wordt aangewezen als zijnde het goed waaraan de apparaten hun wezenlijk karakter ontlenen, indien dit kan worden bepaald. In het tegenovergestelde geval wordt op deze apparaten, overeenkomstig punt 3, sub c, van de algemene regels, van de verschillende in aanmerking komende posten, de post toegepast die in volgorde van nummering het laatst is geplaatst. (nadruk toegevoegd)

In zaak C-121/95, VOBIS Microcomputer, r.o. 2 en 15 diende het Hof eveneens een apparaat dat samengesteld was uit verschillende onderdelen (‘goederen’) in te delen. Het betrof een ‘computerbehuizing met ingebouwde floppy-diskdrives’. Dit produkt bevatte in een metalen behuizing instellings- en bedieningselementen, een stroomvoorziening, twee diskdrives, evenals aansluitkabels (hierna: de ‘basismoduul’).

Het Hof besliste in deze zaak dat:

- ‘19.

Wanneer, zoals in casu, het betrokken goed vatbaar is voor indeling onder twee onderverdelingen zonder dat algemene regel 3 a van toepassing is, bepaalt algemene regel 3 b, dat de indeling van produkten die zijn samengesteld uit de samenvoeging van verschillende goederen, afhangt van de stof of het goed waaraan zij hun wezenlijk karakter ontlenen.

- 20.

De toepasselijkheid van deze regel op de onderhavige zaak wordt bevestigd door punt 3 b, IX, van de toelichtingen op het geharmoniseerde systeem. Ofschoon de samenstellende delen van de basismoduul scheidbaar zijn, voldoet de moduul, als een werk dat is vervaardigd door samenvoeging van verschillende goederen, aan de vereisten van dit punt. Deze delen zijn immers aan elkaar aangepast en zijn onderling elkaars complementen aangezien zij door samenvoeging een geheel vormen waarvan de delen gewoonlijk niet afzonderlijk kunnen worden verkocht.’

Het is derhalve noodzakelijk om het goed waaraan de PS2 het wezenlijk karakter ontleent, te bepalen. Eiseres voert aan dat dit goed de centrale verwerkingseenheid is.

De centrale verwerkingseenheid vormt het ‘hart’ van de PS2 en is essentieel voor het deugdelijk functioneren van de PS2. Alle functies die door de PS2 uitgevoerd worden vereisen de verwerking van bepaalde gegevensbestanden door de centrale verwerkingseenheid. Deze gegevensbestanden kunnen bestaan uit geluidsbestanden of andere typen van softwarebestanden. Tevens dient opgemerkt te worden dat de centrale verwerkingseenheid ook het meest waardevolle goed van de PS2 is.

De centrale verwerkingseenheid is, bijgevolg, het goed waaraan de PS2 haar wezenlijk karakter ontleent.

Het Gerecht kwam in zaak T-243/01 tot dezelfde conclusie, namelijk dat het wezenlijk karakter van de PS2 bepaald werd door de centrale verwerkingseenheid. In het bijzonder stelde het Gerecht hierover in r.o. 127:

‘[i]n antwoord op een vraag van het Gerecht heeft verweerster weliswaar gesteld dat [DE PS2] haar wezenlijk karakter ontleent aan het bestanddeel dat Emotion Engine wordt genoemd […] Bovendien heeft verweerster bevestigd dat Emotion Engine niets anders is dan de centrale verwerkingseenheid van [DE PS2]. Dit bestanddeel is echter het centrale bestanddeel van alle automatische gegevensverwerkende machines en kan dan ook de indeling van het product onder de post voor ‘videospellen’ niet rechtvaardigen’

Eiseres voert derhalve aan dat AIR 3(b) wel degelijk van toepassing is op samengestelde werken zoals de PS2 en dat het wezenlijk karakter van de PS2 bepaald wordt door de centrale verwerkingseenheid, die niet enkel het voornaamste goed voor het functioneren van de PS2 is, maar ook het meeste waardevolle goed. Gelet op het feit dat de centrale verwerkingseenheid het voornaamste goed van iedere automatische gegevensverwerkende machine is, bepaalt deze het wezenlijk karakter van de PS2 als een automatische gegevensverwerkende machine, hetgeen in een indeling onder tariefpost 8471 krachtens AIR 3(b) resulteren moet.

Het Gerechtshof heeft derhalve blijk gegeven van een onjuiste rechtsopvatting in zoverre het Gerechtshof de toepassing van AIR 3(b) op de indeling van de PS2 uitsloot. Bovendien resulteert de toepassing van AIR 3(b) in de indeling van de PS2 onder tariefpost 8471. Aangezien de PS2 ingedeeld kan worden op basis van AIR 3(b), is AIR 3(c) niet van toepassing.

2.2. De uitspraak in zaak T-243/01 sluit de toepassing van AIR 3(b) op de indeling van de PS2 niet uit

Eiseres voert aan dat het Gerechtshof het arrest van het Gerecht in de zaak T-243/01 onjuist geïnterpreteerd heeft. In het bijzonder voert Eiseres aan dat het Gerechtshof blijk gaf van een onjuiste rechtsopvatting in haar stelling dat rechtsoverwegingen 119 t/m 128 bevestigen dat de PS2 niet ingedeeld kan worden op basis van AIR 3(b) omdat de PS2 niet als een samengesteld werk beschouwd worden kan.

Eiseres voert aan dat het arrest in zaak T-243/01 niet alleen op geen enkele wijze ondersteunt dat de PS2 geen samengesteld werk is, maar, a fortiori, op duidelijke wijze bevestigt dat AIR 3(b) van toepassing is op de PS2. Het arrest bevestigt eveneens dat de toepassing van AIR 3(b) resulteert in een indeling van de PS2 onder tariefpost 8471 aangezien de centrale verwerkingseenheid het wezenlijk karakter van dit product als een automatische gegevensverwerkende machine bepaalt.

De relevante rechtsoverwegingen van het arrest in zaak T-243/01 bepalen het volgende:

- ‘119.

Aangezien vaststaat dat [DE PS2], anders dan verzoekster stelt, onder post 9504 kan worden ingedeeld, moet nu worden nagegaan of, verweerster, zoals verzoekster in het tweede onderdeel van haar argumentatie stelt, blijk heeft gegeven van een verkeerde rechtsopvatting waar zij op basis van algemene interpretatieregel 3 b [DE PS2] heeft ingedeeld op grond van de functie waaraan zij haar wezenlijk karakter ontleent.

- 120.

Zoals ook blijkt uit de motivering in kolom 3 van de tabel in bijlage bij de bestreden verordening, moet worden vastgesteld dat verweerster [DE PS2] heeft ingedeeld op basis van de vaststelling dat ‘van de verscheidene functies van het toestel (inbegrepen het spelen van videospellen, het afspelen van audio-cd's en digitale videodisks, de automatische gegevensverwerking, enz.) de functie met betrekking tot het spelen van videospellen het wezenlijk karakter aan het toestel verleent’. In haar stukken en ter terechtzitting heeft verweerster bevestigd dat zij hierbij algemene interpretatieregel 3 b heeft toegepast.

- 121.

Volgens de bewoordingen ervan is algemene interpretatieregel 3 b alleen van toepassing indien goederen met toepassing van [regel] 2 b, of om enige andere reden vatbaar zijn voor indeling onder twee of meer posten.

- 122.

Algemene interpretatieregel 3 b, bepaalt dat mengsels, werken die zijn samengesteld uit of met verschillende stoffen dan wel zijn vervaardigd door samenvoeging van verschillende goederen, zomede goederen in stellen of assortimenten opgemaakt voor de verkoop in het klein, waarvan de indeling niet mogelijk is aan de hand van [regel] 3 a, worden ingedeeld naar de stof of naar het goed waaraan de mengsels, de werken, de stellen of de assortimenten hun wezenlijk karakter ontlenen, indien dit kan worden bepaald.

- 123.

Uit de bewoordingen van deze regel blijkt duidelijk dat hij alleen de indeling betreft Van mengsels, werken die zijn samengesteld uit of met verschillende stoffen dan wel zijn vervaardigd door samenvoeging van verschillende goederen, zomede goederen in stellen of assortimenten opgemaakt voor de verkoop in het klein.

- 124.

Volgens de duidelijke bewoordingen van algemene interpretatieregel 3 b mogen mengsels en assortimenten uitsluitend worden ingedeeld naar de stof of naar het goed waaraan zij hun wezenlijk karakter ontlenen. De regel bepaalt daarentegen niet dat mengsels of assortimenten mogen worden ingedeeld naar de functie waaraan zij hun wezenlijk karakter ontlenen.

- 125.

Deze uitlegging van algemene interpretatieregel 3 b vindt bevestiging in de GS-toelichting bij deze regel, Welke preciseert dat de factor die doorslaggevend is bij het bepalen van het wezenlijk karakter kan verschillen van de ene soort van goederen tot de andere. De goederen kunnen hun wezenlijk karakter ontlenen aan de stof waaruit zij bestaan en aan de artikelen waaruit zij zijn samengesteld, aan de omvang, de hoeveelheid, het gewicht en de waarde ervan, ofwel aan de belangrijkheid van de samenstellende stoffen ten opzichte van het gebruik dat van de goederen zal worden gemaakt.

- 126.

Daarnaast vindt zij ook steun in de rechtspraak van het Hof dat krachtens algemene interpretatieregel 3 b ‘voor de tariefindeling van een product moet worden vastgesteld, aan welke van de stoffen waaruit het is ‘samengesteld het zijn wezenlijke karakter ontleent; daartoe moet worden nagegaan, of het product ook zonder het een of andere bestanddeel zijn kenmerkende eigenschappen behoudt’ (arresten Hof van 21 juni 1988, Sportex, 253/87, Jurispr. blz. 3351, punt 8; 10 mei 2001, VauDe Sport, C-288/99, Jurispr. blz. I-3683, punt 25, en 7 februari 2002, Turbon International, C-276/00, Jurispr. blz. 1-1389, punt 26; zie eveneens in die zin arresten Hof van 9 februari 1984, Metro, 60/83, Jurispr. blz. 671, punt 15; 20 juni 1996, VOBIS Microcomputer, C-121/95, Jurispr. blz. 1-3047, punten 19–25, en 17 juni 1997, Codiesel, C-105/96, Jurispr. blz. 1-3465, punten 22 en volgende).

- 127.

In antwoord op een vraag van het Gerecht heeft verweerster weliswaar gesteld dat [DE PS2] haar wezenlijk karakter ontleent aan het bestanddeel dat Emotion Engine wordt genoemd, maar dit stemt niet overeen met de motivering in kolom 3 van de tabel in bijlage bij de bestreden verordening, volgens welke de functie met betrekking tot het spelen van videospellen het wezenlijk karakter aan het toestel verleent. Bovendien heeft verweerster bevestigd dat Emotion Engine niets anders is dan de centrale verwerkingseenheid van [DE PS2]. Dit bestanddeel is echter het centrale bestanddeel van alle automatische gegevensverwerkende machines en kan dan ook de indeling van het product onder de post voor videospellen niet rechtvaardigen.

- 128.

Bijgevolg heeft verweerster de bestreden verordening ten onrechte op interpretatieregel 3 b gebaseerd’.

De kwestie die het Gerecht in de bovenstaande rechtsoverwegingen beoordelen moest was de vraag of de Commissie blijk gegeven had van een onjuiste rechtsopvatting toen zij het wezenlijk karakter van de PS2 krachtens AIR 3(b) bepaalde op basis van de verschillende functies uitgevoerd door de PS2, en, bijgevolg, of de rechtsgrond vermeld in de betwiste verordening op de correcte wijze toegepast was

Het Gerecht concludeerde terecht dat het wezenlijk karakter enkel door een ‘stof’ of een ‘goed’ bepaald worden kon. De Commissie had derhalve AIR 3 (b) op een onjuiste wijze toegepast omdat zij geconcludeerd had dat de ‘functie’ van het spelen van videospellen het wezenlijk karakter van de PS2 bepaalde.

Verder merkte het Gerecht terecht op dat, aangezien de centrale verwerkingseenheid het voornaamste bestanddeel van de PS2 en tevens van iedere andere automatische gegevensverwerkende machine was, de centrale verwerkingseenheid het wezenlijk karakter van de PS2 als een automatische gegevensverwerkende machine van tariefpost 8471 bepaalde. Deze bevinding werd niet betwist door de Commissie en werd onderschreven door het Gerecht.

De toepassing van AIR 3(b), waarop de Commissie zich beriep in de betwiste indelingsverordening zou derhalve onvermijdelijk resulteren in een indeling van de PS2 onder tariefpost 8471. Voor zover de Commissie de PS2 onder tariefpost 9504 ingedeeld had, had de Commissie AIR 3(b) verkeerd toegepast. AIR 3(b) kon op geen enkele wijze leiden tot de indeling van de PS2 onder tariefpost 9504. Het Gerecht vernietigde derhalve de indelingsverordening die PS2 onder tariefpost 9504 indeelde.

Met andere woorden, het Gerecht heeft nooit besloten dat AIR 3(b) niet van toepassing op de indeling van de PS2 was. Integendeel, het Gerecht moest de correcte toepassing van AIR 3(b) beoordelen en op welke wijze het wezenlijk karakter zou moeten zijn bepaald op basis van de stof of het goed en niet op basis van de voornaamste functie van het apparaat. Indien AIR 3(b) niet van toepassing zou zijn op de PS2, ten onrechte verondersteld door het Gerechtshof, dan zou het Gerecht louter gesteld hebben dat AIR 3(b) niet als rechtsgrond voor de betwiste indelingsverordening gebruikt had kunnen worden omdat de PS2 geen samengesteld werk was. Een dergelijke conclusie kan echter absoluut niet worden aangetroffen in het arrest van het Gerecht.

Derhalve voert Eiseres aan dat het arrest van het Gerecht in zaak T-243/01 de toepassing van AIR GRI 3(b) op de indeling van de PS2 niet uitsluit. Integendeel, dit arrest bevestigt dat de PS2 ingedeeld kan worden onder tariefpost 8471 krachtens AIR 3(b) omdat de centrale verwerkingseenheid het wezenlijk karakter van de PS2 als automatische gegevensverwerkende machine bepaalt.

Bijgevolg heeft het Gerechtshof blijk gegeven van een onjuiste rechtsopvatting in zoverre dat het Gerechtshof het arrest van het Gerecht in zaak T-243/01 zodanig interpreteerde dat de toepassing van AIR GRI 3(b) op de tariefindeling van de PS2 uitgesloten is.

3. Conclusie

Eiseres voert aan dat het Gerechtshof blijk heeft gegeven van een onjuiste rechtsopvatting in zoverre het Gerechtshof bepaald heeft dat AIR 3(b) niet van toepassing op de tariefindeling van de PS2 was en dat de PS onder tariefpost 9504 ingedeeld diende te worden. Derhalve verzoekt Eiseres hierbij dat:

- —

De uitspraak van het Gerechtshof vernietigd wordt;

- —

[DE PS2] onder tariefpost 8471 ingedeeld wordt;

- —

Verweerder veroordeeld wordt tot het betalen van de proceskosten.

Conclusie 25‑11‑2013

Inhoudsindicatie

A-G Van Hilten neemt voor de tweede keer in deze zaak conclusie. In de eerste cassatieprocedure moest de Hoge Raad zich – heel kort gezegd – buigen over de vraag of belanghebbende zich terecht beriep op een bindende tariefinlichting die was afgegeven aan een aan belanghebbende gelieerde vennootschap in het Verenigd Koninkrijk. De Hoge Raad twijfelde en besloot prejudiciële vragen te stellen. Het Hof van Justitie (hierna: HvJ) beantwoordde deze vragen in zijn arrest van 7 april 2011, Sony Supply Chain Solutions (Europe), C-153/10, BNB 2012/203 m.nt. Van Casteren. In zijn arrest verklaarde het HvJ voor recht dat de aangever die in eigen naam en voor eigen rekening douaneaangiften doet, zich niet kan beroepen op een bindende tariefinlichting waarvan een gelieerde vennootschap de rechthebbende is, ook al zijn die aangiften in opdracht van de gelieerde vennootschap gedaan. Bovendien, zo oordeelde het HvJ, kan een nationaal beleidsbesluit op grond waarvan de nationale autoriteiten zich voor de tariefindeling van aangegeven goederen kunnen baseren op een aan een derde voor dezelfde goederen verstrekte bindende tariefinlichting, bij importeurs geen gewettigd vertrouwen wekken dat zij zich met succes op dat besluit mogen beroepen. Op 20 april 2012 wees de Hoge Raad in deze zin arrest, en verwees hij de zaak terug naar het Hof voor de behandeling van het niet eerder behandelde geschilpunt betreffende de tariefindeling van de ingevoerde spelconsole. Vanwege de aanvankelijke honorering van het bij belanghebbende gewekte vertrouwen was het Hof niet toegekomen aan de indeling van de spelconsole. Belanghebbende heeft in de periode november 2000 tot en mei 2001 zeven maandaangiften gedaan voor het in het vrije verkeer brengen van [de PS2] (hierna: PS2 of spelconsole). De PS2 is daarbij telkens ingedeeld in tariefpostonderverdeling 9504 10 00 van de Gecombineerde Nomenclatuur (hierna: GN). Deze postonderverdeling luidt: ‘videospellen, van de soort gebruikt met een televisieontvanger’. Belanghebbende heeft tegen de ter zake uitgereikte uitnodigingen tot betaling bezwaar gemaakt, zich op het standpunt stellende dat de PS2 moet worden ingedeeld in tariefpost 8471 49 90 van de GN (automatische gegevensverwerkende machines) In de uitspraak na verwijzing kwam het Hof tot het oordeel dat de spelconsole moet worden ingedeeld in tariefpostonderverdeling 9504 10 00 van de GN. In deze conclusie bespreekt A-G Van Hilten allereerst het gemeenschappelijk douanetarief en de plaats daarin van de gecombineerde nomenclatuur en het geharmoniseerd systeem (hierna ook: GS). Daarbij komen ook de zogenoemde algemene indelingsregels aan de orde en de – belangrijkste – jurisprudentie van het HvJ over interpretatie van deze regels. Vervolgens bespreekt zij tariefposten 8471 en 9504 en de aantekeningen en toelichtingen daarop. Na een bespreking van de in de onderhavige zaak relevante tariefposten gaat de A-G in op de Europese en mondiale perikelen rondom de indeling van de onderhavige spelconsole, deze barstten overigens pas los ná de in geding zijnde importen. A-G Van Hilten merkt op dat noch in tariefpost 9504 van de GN, noch in toelichtingen of aantekeningen op die tariefpost is vermeld wat moet worden verstaan onder ‘videospellen’. Het enige dat uit de bewoordingen van de post volgt, is dat het moet gaan om videospellen ‘van de soort gebruikt met een televisieontvanger’. Het komt de A-G voor dat in de bewoordingen ‘videospel’ een bestemming inherent is: het moet gaan om een product om videospellen mee te spelen. Die bestemming lijkt haar een criterium waarmee een videospel-apparaat zich onderscheidt van bijvoorbeeld een computer. Gezien de vaststaande feiten meent de A-G dat het Hof voldoende en niet onbegrijpelijk heeft gemotiveerd dat dat de PS2 de objectieve kenmerken en eigenschappen bezit van een product dat bestemd is om voor het spelen van videospellen te worden gebruikt, en daarmee een product is dat onder tariefpost 9504 10 00 van de GN kan worden ingedeeld. De omstandigheid dat op de PS2 ook audio-CD’s en video-DVD’s kunnen worden afgespeeld maakt dit niet anders, nu deze functionaliteit niet meer is dan een bijkomende gebruiksmogelijkheid. A-G Van Hilten geeft aan dat vorenstaande niet wegneemt dat de PS2 ook een automatische gegevensverwerkende machine is in de zin van (aantekening 5A) bij hoofdstuk 84 van de GN. Deze omstandigheid doet haars inziens echter niet af aan de indeling van de PS2 in tariefpost 9504 nu aantekening 1, onder p, op afdeling XVI (waartoe hoofdstuk 84 behoort) bepaalt dat afdeling XVI niet artikelen van hoofdstuk 95 omvat. De omstandigheid dat in de GS-toelichting op post 9504 is vermeld dat machines en toestellen die beantwoorden aan de bepalingen van aantekening 5A op hoofdstuk 84, niet onder post 9504 vallen, maakt dit niet anders. Toelichtingen zijn immers niet meer dan hulpmiddelen bij de indeling en moeten terzijde worden geschoven indien zij strijdig zijn met de bewoordingen van de posten of de aantekeningen daarop. A-G Van Hilten komt daarmee tot de slotsom dat de PS2 met toepassing van de algemene indelingsregels 1 en 6 moet worden ingedeeld in tariefpost 9504 van de GN. Het Hof heeft de spelcomputer terecht in tariefpostonderverdeling 9504 10 00 ingedeeld. A-G Van Hilten adviseert het beroep in cassatie van belanghebbende ongegrond te verklaren.

Partij(en)

Procureur-Generaal bij de Hoge Raad der Nederlanden

mr. M.E. van Hilten

Advocaat-Generaal

Conclusie van 25 november 2013 inzake:

HR nr. 13/01870 Hof nr. 12/00339 HR nr. 08/00309bis | Sony Logistics Europe B.V. (thans: Sony Supply Chain Solutions (Europe) B.V.) |

Derde Kamer A | tegen |

Douanerechten 1 november 2000 - 31 mei 2001 | staatssecretaris van Financiën |

1. Inleiding

1.1

Deze conclusie is mijn tweede in een zaak die – in verband met een uitstapje via ‘Luxemburg’ – voor de derde keer bij de Hoge Raad ligt.

1.2

In de eerste cassatieprocedure moest de Hoge Raad zich – heel kort gezegd – buigen over de vraag of belanghebbende zich terecht beriep op een bindende tariefinlichting (hierna: bti) die was afgegeven aan een aan haar gelieerde vennootschap in het Verenigd Koninkrijk. Hof Amsterdam (hierna: het Hof) had die vraag in zijn uitspraak van 11 december 2007, nr. 02/6570 DK, ECLI:NL:GHAMS:2007:BC7144, bevestigend beantwoord, in die zin dat hij oordeelde dat belanghebbende aan het Handboek Douane van de Belastingdienst het vertrouwen mocht ontlenen dat de douane de goederenindeling die op die bti was vermeld, zou volgen. De Hoge Raad twijfelde echter en besloot prejudiciële vragen te stellen. Dat gebeurde bij arrest van 12 maart 2010, nr. 08/00309, ECLI:NL:HR:2010:BH6375, BNB 2010/212 m.nt. Van Casteren.

1.3

Het Hof van Justitie (hierna: HvJ) beantwoordde deze vragen in zijn arrest van 7 april 2011, Sony Supply Chain Solutions (Europe), C-153/10, BNB 2012/203 m.nt. Van Casteren. In zijn arrest verklaarde het HvJ voor recht dat de aangever die in eigen naam en voor eigen rekening douaneaangiften doet, zich niet kan beroepen op een bindende tariefinlichting waarvan een gelieerde vennootschap de rechthebbende is, ook al zijn die aangiften in opdracht van de gelieerde vennootschap gedaan. Bovendien, zo oordeelde het HvJ, kan een nationaal beleidsbesluit op grond waarvan de nationale autoriteiten zich voor de tariefindeling van aangegeven goederen kunnen baseren op een aan een derde voor dezelfde goederen verstrekte bindende tariefinlichting, bij importeurs geen gewettigd vertrouwen wekken dat zij zich met succes op dat besluit mogen beroepen.

1.4

Deze uitspraak van het HvJ betekende dat het doek viel voor belanghebbendes beroep op de niet aan haar afgegeven bti, en dat de vraag naar de tariefindeling van het goed, een spelconsole, kwam bovendrijven – het Hof was aan die indeling niet toegekomen vanwege zijn honorering van het bij belanghebbende gewekte vertrouwen. Op 20 april 2012 wees de Hoge Raad in deze zin arrest, en verwees hij de zaak naar het Hof terug voor de behandeling van het niet eerder behandelde geschilpunt betreffende de tariefindeling van de ingevoerde spelconsole.

1.5

Dat heeft het Hof gedaan. In zijn uitspraak na verwijzing kwam hij tot het oordeel dat de spelconsole moet worden ingedeeld in tariefpostonderverdeling 9504 10 00 van de gecombineerde nomenclatuur (hierna ook: GN). Belanghebbende heeft tegen deze uitspraak beroep in cassatie ingesteld.

1.6

In deze conclusie bespreek ik allereerst het gemeenschappelijk douanetarief en de plaats daarin van de gecombineerde nomenclatuur en het geharmoniseerd systeem (hierna ook: GS). Daarbij komen ook de zogenoemde algemene indelingsregels aan de orde en de belangrijkste jurisprudentie van het HvJ over de interpretatie van deze regels. Na een bespreking van de in de onderhavige zaak relevante tariefposten en de Europese en mondiale perikelen rondom de indeling van de onderhavige spelconsole – die overigens pas losbarstten na de in geding zijnde importen – kom ik uiteindelijk tot de slotsom dat de spelcomputer door het Hof terecht in tariefpostonderverdeling 9504 10 00 van de GN is ingedeeld.

1.7

Dat betekent dat het beroep in cassatie van belanghebbende ongegrond is.

2. De feiten

2.1

Belanghebbende heeft in de periode november 2000 tot en met mei 2001 zeven maandaangiften gedaan voor het in het vrije verkeer brengen van [de PS2] (hierna: PS2 of spelconsole). De PS2 is daarbij telkens ingedeeld in tariefpostonderverdeling 9504 10 00van de GN.

2.2

De PS2 is een spelcomputer met de volgende componenten:

- een centrale verwerkingseenheid (128 bits);

- een DRAM geheugenmodule (32 MB);

- een DVD- en CD-lezer;

- een grafische chip;

- 2 USB aansluitpoorten;

- 2 slots voor geheugenkaarten;

- 2 aansluitingen voor de spelconsole;

- een audio/video aansluitpoort;

- een optische digitale uitgangspoort, en

- een uitbreidingsruimte (expansion bay) waarin een harde schijf kan worden geplaatst (harde schijf niet meegeleverd).

2.3

De PS2’s waren ten tijde van de invoer verpakt voor de verkoop in het klein, met daarbij in dezelfde verpakking gevoegd:

- een voedingskabel (netsnoer);

- een AV-kabel voor aansluiting van de console op een televisie of video-apparaat;

- een Euro-AV-adapter, waarmee de meegeleverde AV-kabel zo nodig op de SCART-aansluiting van een televisie of videoapparaat kan worden aangesloten;

- een Analoge Controller (…), waarmee de speler een spel kan spelen, en

- een gebruiksaanwijzing.

2.4

De PS2 werkt door middel van het lezen en verwerken van binaire data die zijn opgeslagen op een DVD-ROM, CD-ROM, geheugenkaart media, harde schijf en/of op een extern netwerk, zoals het internet. De USB aansluitpoorten maken het mogelijk om een toetsenbord, muis, printer en dergelijke eenheden aan te sluiten. Met de bijgesloten AV-kabel kunnen de verwerkte data afgebeeld worden op een televisiescherm.

2.5

Tot de gedingstukken behoort een gebruiksaanwijzing van de PS2, waarin onder meer het volgende is vermeld:

“Dank u voor de aankoop van [de PS2]. Met dit toestel kunt u zowel [de PS]®2 CD-ROM's en DVD-ROM's alsook [de PS]® CD-ROM's, audio CD's en DVD video discs afspelen. (...)”

In de gebruiksaanwijzing wordt uitgelegd hoe het toestel op een televisie- of videotoestel dient te worden aangesloten, op welke wijze een spel kan worden gespeeld, hoe een audio-CD kan worden afgespeeld en hoe een video-DVD kan worden afgespeeld.

2.6

Naar aanleiding van de in 2.1 bedoelde maandaangiften is aan belanghebbende een zevental uitnodigingen tot betaling (verder: utb’s) uitgereikt tot een bedrag van in totaal € 14.027.259,91. Belanghebbende heeft tegen elk van deze utb’s bezwaar gemaakt.Bij brief van 5 juli 2001 heeft belanghebbende bovendien een verzoek gedaan om terugbetaling van betaalde rechten.

2.7

Bij in één geschrift vervatte uitspraken op bezwaar heeft de Inspecteurde bezwaren, afgewezen. Daarbij is ook het verzoek om terugbetaling van rechten afgewezen.

3. Het geding tot het tweede beroep in cassatie

3.1

Belanghebbende heeft tegen de in 2.7 bedoelde uitspraken beroep ingesteld bij het Hof. Voor het Hof was in geschil of de utb’s terecht aan belanghebbende zijn opgelegd. Het geding voor het Hof draaide om de tariefindeling van de PS2 in de GN, alsmede om de vraag of belanghebbende zich terecht beriep op een bti, die door de Britse douane met betrekking tot hetzelfde product was afgegeven aan de met belanghebbende gelieerde vennootschap Sony Computer Entertainment Europe Ltd. (hierna: SCEE) waarin de PS2 (uiteindelijk)was ingedeeld onder post 8471 49 90 van de GN.

3.2

In deze eerste procedure kwam het Hof niet toe aan de tariefindeling van de PS2, doch oordeelde hij, bij uitspraak van 11 december 2007, nr. 02/6570 DK, (samengevat) dat belanghebbende erop mocht vertrouwen dat de Inspecteur de goederenindeling als vermeld in de aan SCEE afgegeven bti zou volgen, en dat de utb’s derhalve dienden te worden vernietigd. Als vermeld in de punten 1.2 en 1.3 van deze conclusie, bleek dit oordeel niet bestand tegen de uitlegging van het Unierecht door het HvJ. Ook een recht-toe-recht-aan beroep op de aan SCEE afgegeven bti kon, aldus het HvJ, niet met succes worden gedaan, nu belanghebbende op eigen naam en voor eigen rekening aangifte voor het vrije verkeer had gedaan.

3.3

Bij arrest van 20 april 2012, nr. 08/00309bis, ECLI:NL:HR:2012:BW3283, BNB 2012/204 m.nt. Van Casteren, NTFR 2012, 1238 m.nt. Stuijt en Van Dam, oordeelde de Hoge Raad – met inachtneming van de door het HvJop zijn prejudiciële vragen gegeven antwoorden – dat voormelde uitspraak van het Hof van 11 december 2007, nr. 02/6570 DK, niet in stand kon blijven en dat:

“Verwijzing moet volgen voor het door het Hof nog niet behandelde geschilpunt betreffende de tariefindeling van het goed.”

3.4

Het Hof heeft het geschil na verwijzing – ‘gelet op de verwijzingsopdracht’– omschreven als het antwoord op de vraag of de PS2 moet worden ingedeeld onder tariefpostonderverdeling 8471 49 90 van de GN (‘andere digitale gegevensverwerkende machines, aangeboden in de vorm van systemen’) dan wel onder tariefpostonderverdeling 9504 10 00 van de GN (videospellen, van de soort gebruikt met een televisieontvanger).

3.5

Naar het oordeel van het Hof moet de PS2 worden ingedeeld in tariefpostonderverdeling 9504 10 00 van de GN. Het Hof motiveerde dit oordeel als volgt:

“5.2. Uit de stukken van het geding volgt dat de [de PS]®2 console met de bijgeleverde AV-kabel op een televisietoestel dient te worden aangesloten. Deze televisie dient te worden afgestemd op het desbetreffende video-ingangskanaal. Na het plaatsen van een CD-ROM of DVD-ROM met spel-software in de disc-lade en aansluiting van de bijgeleverde spelcontroller (Dualshock®2), kan op de aangesloten televisie een videospel worden gespeeld. Aard en inhoud van het videospel worden bepaald door de software welke zich op de CD-ROM of DVD-rom bevindt. Het toestel wordt, zoals reeds volgt uit de handelsbenaming, door belanghebbende uitdrukkelijk als spelcomputer op de markt gebracht en, naar de inspecteur onweersproken heeft gesteld, hoofdzakelijk verkocht via speelgoedwinkels. Een harde schijf, alsmede toetsenbord en muis, worden niet meegeleverd, doch kunnen desgewenst wel in het toestel worden ingebouwd, respectievelijk op het toestel worden aangesloten. Gelet op voormelde objectieve kenmerken en eigenschappen is de [de PS]®2 console naar 's Hofs oordeel voorbestemd om te worden gebruikt als videospel in combinatie met een televisieontvanger, zodat indeling in post 9504, GN-onderverdeling 9504 10 00, dient plaats te vinden.

5.3.

Zo het er voor moet worden gehouden dat het toestel in beginsel tevens onder post 8471 kan worden ingedeeld, geldt het volgende. Anders dan de inspecteur heeft bepleit volgt in dat geval niet reeds uit aantekening 1, letter p, op Afdeling XVI, dat indeling in hoofdstuk 95 prevaleert boven indeling in hoofdstuk 84. Genoemde aantekening dient aldus te worden begrepen dat zij slechts aangeeft: dat de onder hoofdstuk 95 ingedeelde artikelen niet vallen onder afdeling XVI (vgl. HvJ EU 6 september 2012, C-524/11, Lowlands Design Holding BV, punt 29). Indeling dient daarom plaats te vinden met behulp van algemene indelingsregel 3 van de GN. Indeling aan de hand van indelingsregel 3a is niet mogelijk, omdat niet kan worden gezegd dat de omschrijving van een der posten 8471 of 9504 specifieker is dan de ander. Indelingsregel 3b mist toepassing, omdat geen sprake is van een mengsel of samengesteld werk (vgl. GEA 30 september 2003, T-243/01, Sony Computer Entertainment Europe Ltd, punt 119 t/m 128). Indeling dient daarom te geschieden met toepassing van regel 3c: van de verschillende in aanmerking komende posten wordt de post toegepast die in volgorde van nummering het laatst is geplaatst (9504).

5.4.

Gelet op het vorenoverwogene dient de [de PS]®2 console te worden ingedeeld in post 9504, GN-onderverdeling 9504 10 00.

5.5.

Anders dan belanghebbende heeft bepleit, wordt aan dit oordeel niet afgedaan door de GS-toelichting bij post 9504, sub b (oud), die bepaalt dat van post 9504 zijn uitgesloten "de machines en toestellen die beantwoorden aan de bepalingen van aantekening 5 A op hoofdstuk 84, ook indien zij geschikt zijn om te worden geprogrammeerd voor videospellen (post 84.71)". Volgens vaste rechtspraak vormen de GS-toelichtingen weliswaar belangrijke middelen ter verzekering van een eenvormige toepassing van het douanetarief door de douaneautoriteiten van de lidstaten, doch zijn zij rechtens niet bindend en kunnen zij de draagwijdte van het gemeenschappelijk douanetarief niet wijzigen (HvJ 16 juni 1994, C-35/93, Develop Dr. Eisbein, punt 21 en GEA 30 september 2003, T-243/01, Sony Computer Entertainment Europe Ltd, punt 115 t/m 118).

5.6.

De omstandigheid dat de [de PS]®2 console tevens kan worden aangewend voor het afspelen van audio-CD’s en video-DVD’s staat evenmin aan voormeld oordeel in de weg, reeds omdat deze functionaliteiten blijkens de stukken van het geding slechts een sequeel zijn van de technische uitrusting welke noodzakelijk is om de onder 5.2 genoemde functie te kunnen vervullen, zodat daaraan geen zelfstandige betekenis toekomt voor de indeling van de onderwerpelijke toestellen in de GN.”

3.6

Bij uitspraak van 28 februari 2013, nr. 12/00339, ECLI:NL:HR:2012:BW3283, heeft het Hof het beroep ongegrond verklaard.

4. Het geding in cassatie

4.1

Belanghebbende heeft tijdig en ook overigens op regelmatige wijze beroep in cassatie ingesteld.

4.2

In haar cassatieberoepschrift voert zij aan dat het Hof haars inziens het recht heeft geschonden met zijn oordeel dat algemene indelingsregel 3b niet van toepassing kan zijn bij de indeling van de PS2. Belanghebbende stelt zich op het standpunt dat de PS2 met toepassing van algemene indelingsregel 3b moet worden ingedeeld onder tariefpost 8471 van de GN.

4.3

De Staatssecretaris heeft een verweerschrift ingediend.

4.4

Belanghebbende heeft een conclusie van repliek ingediend.

4.5

De Staatssecretaris heeft geen gebruik gemaakt van de aan hem geboden gelegenheid een conclusie van dupliek in te dienen.

5. Douanetarief en nomenclatuur

5.1

Als douane-unie kent de EU een gemeenschappelijk douanetarief, waarvan de rechten op voorstel van de Commissie door de Raad worden vastgesteld.Blijkens artikel 20, lid 3, van het Communautair douanewetboek (hierna: CDW)omvat het douanetarief van de Unie – voor zover hier van belang – de gecombineerde nomenclatuur (artikel 20, lid 3, onder a, van het CDW) alsmede ‘de percentages en andere heffingsgrondslagen die op goederen welke in de gecombineerde nomenclatuur zijn opgenomen normaal van toepassing zijn op [wederom: voor zover hier van belang] de douanerechten’ (artikel 20, lid 3, onder c, eerste gedachtestreepje, van het CDW).

5.2

Met het oog op de toepassing van het vorenbedoelde douanetarief heeft de Raad bij Verordening (EEG) nr. 2658/87 van 23 juli 1987 met betrekking tot de tarief- en statistieknomenclatuur en het gemeenschappelijk douanetarief, PB L256, blz. 1 (hierna: Nomenclatuurverordening), een volledige goederennomenclatuur vastgelegd van de goederen die in de EU (destijds nog EEG) worden in- of uitgevoerd. Deze goederennomenclatuur, die wordt aangeduid als ‘gecombineerde nomenclatuur’ of, afgekort, ‘GN’, is opgenomen in de – zeer omvangrijke – bijlage bij de Nomenclatuurverordening. Van deze bijlage wordt door de Commissie jaarlijks bij verordening tot wijziging van de Nomenclatuurverordening een nieuwe versie gepubliceerd in het Publicatieblad, uiterlijk op 31 oktober van elk kalenderjaar. Die nieuwe versie is dan van toepassing in het daarop volgende kalenderjaar.

5.3

De GN is gebaseerd op het wereldwijd geldende geharmoniseerde systeem inzake de omschrijving en de codering van goederen, het zogenoemde ‘geharmoniseerde systeem’, doorgaans afgekort tot ‘GS’,dat is ingevoerd onder auspiciën van de Werelddouaneorganisatie (WDO; voorheen Internationale Douaneraad of, afgekort, IDR).Krachtens het in deze context gesloten GS-verdragverbindt iedere verdragsluitende partij – waaronder de EU – zich om haar tarief- en statistieknomenclaturen in overeenstemming te doen zijn met het GS, om alle posten en onderverdelingen ervan, zonder enige toevoeging of wijziging, alsmede de daarop betrekking hebbende cijfercodes, te gebruiken en de volgorde van nummering in acht te nemen. Bovendien hebben alle verdragsluitende partijen zich verbonden om de algemene interpretatieregels van het systeem, alsmede alle aantekeningen op de afdelingen en de hoofdstukken en de aanvullende aantekeningen op de onderverdelingen van de GS, toe te passen en de draagwijdte daarvan niet te wijzigen. Ik verwijs naar artikel 3, lid 1, van het GS-verdrag. Het moge derhalve duidelijk zijn dat de EU, als verdragsluitende partij, gebonden is aan het GS.

5.4

Gelet op de vorenbedoelde basis van de GN, wekt het geen verbazing dat de nomenclatuur van het geharmoniseerd systeem deel uitmaakt van de GN. Daarnaast omvat de GN de unierechtelijke onderverdelingen van deze nomenclatuur, alsmede de inleidende bepalingen, aanvullende aantekeningen op afdelingen of op hoofdstukken en de voetnoten met betrekking tot de GN-onderverdelingen. In artikel 1, lid 2, van de Nomenclatuurverordening is dit als volgt omschreven:

“De gecombineerde nomenclatuur omvat:

a) De nomenclatuur van het geharmoniseerde systeem;

b) De communautaire onderverdelingen van deze nomenclatuur, die ‘GN-onderverdelingen worden genoemd wanneer daarnaast een invoerrecht wordt vermeld;

c) De inleidende bepalingen, aanvullende aantekeningen op afdelingen of op hoofdstukken en de voetnoten met betrekking tot de GN -onderverdelingen.”

5.5

De opname van de GS nomenclatuur in die van de GN is blijkens artikel 3, lid 1, van de Nomenclatuurverordening vormgegeven in achtcijferige codenummers, waarvan:

“a) de eerste zes cijfers vormen de codenummers van de posten en van de onderverdelingen van de nomenclatuur van het geharmoniseerde systeem;

b) het zevende en het achtste cijfer dienen ter identificatie van de GN-onderverdelingen. Als een post of onderverdeling van een post van het geharmoniseerde systeem voor Gemeenschapsdoeleinden niet verder is onderverdeeld, wordt in plaats van het zevende en achtste cijfer “00” gebruikt.”

5.6

Volledigheidshalve zij hier opgemerkt dat goederencodes langer zijn dan acht cijfers. Er zijn namelijk nog een negende en tiende cijfer waarmee de zogenoemde Taric-onderverdelingen worden geïdentificeerd.‘Taric’ is de aanduiding voor het door de Commissie op basis van de GN vastgestelde geïntegreerde tarief van de EU. Kort gezegd gaat het bij de hier bedoelde Taric-onderverdelingen – ik verwijs naar artikel 2 en artikel 3, lid 2 en lid 3, van de Nomenclatuurverordening – om aanvullende unierechtelijke onderverdelingen die nodig zijn voor het omschrijven van goederen die aan specifieke Europese maatregelen zijn onderworpen. Aangezien Taric in deze zaak geen rol speelt, laat ik deze materie hier verder rusten.

5.7

Om de uniforme toepassing van de GN te waarborgen heeft de Commissie de mogelijkheid bepaalde maatregelen te treffen.Daartoe behoort de mogelijkheid – gebaseerd op artikel 9, lid 1, onder a, eerste gedachtestreepje, van de Nomenclatuurverordening – om bij verordening specifieke goederen in de GN in te delen (‘indelingsverordening’).

5.8

Op grond van het tweede gedachtestreepje van datzelfde artikel 9, lid 1, onder a, kan de Commissie ook toelichtingen bij de GN geven.

5.9

Bedacht moet worden dat ook vanuit de WDO toelichtingen worden gegeven, maar dan op het GS: met het oog op een uniforme toepassing van het GS geeft het zogeheten Harmonized System Committee, dat is ingesteld bij het GS-verdrag, toelichtingen op posten en onderverdelingen daarvan.De door de Commissie op de GN gegeven toelichtingen vormen geen vervanging van deze GS-toelichtingen, maar zijn een aanvulling daarop. In de woorden van het HvJ(met mijn cursivering):

“33 Er zij aan herinnerd dat de inhoud van de GN‑toelichtingen, die niet in de plaats van die op het GS komen, maar als een aanvulling daarop moeten worden beschouwd en samen daarmee moeten worden geraadpleegd, in overeenstemming moet zijn met de GN‑bepalingen en de draagwijdte daarvan niet mag wijzigen (arrest van 14 april 2011, British Sky Broadcasting Group en Pace, C‑288/09 en C‑289/09, nog niet gepubliceerd in de Jurisprudentie, punt 64).”

5.10

De vorenbedoelde bevoegdheid van de Commissie om ‘maatregelen te treffen’ gaat nadrukkelijk niet zo ver dat zij de inhoud van tariefposten mag wijzigen. Evenmin – dit laatste volgt rechtstreeks uit artikel 9, lid 2, van de Nomenclatuurverordening – mogen door de Commissie getroffen maatregelen wijzigingen brengen in de hoogte van de douanerechten. Ik citeer (en cursiveer) in dit verband punt 13 van het arrest van het HvJ van 28 maart 2000, Holz Geenen, C-309/98:

“Om te beginnen zij eraan herinnerd, dat de Raad de Commissie, handelend in samenwerking met de douanedeskundigen van de lidstaten, een ruime beoordelingsbevoegdheid heeft gelaten bij de verduidelijking van de inhoud van de posten die voor de indeling van een bepaald goed in aanmerking komen. De bevoegdheid van de Commissie om de in artikel 9, lid 1, sub a, b, d en e, van verordening nr. 2658/87 bedoelde maatregelen vast te stellen, machtigt haar evenwel niet om de inhoud van de tariefposten te wijzigen die zijn vastgesteld op basis van het bij het Internationale Verdrag ingevoerde geharmoniseerde systeem, ten aanzien waarvan de Gemeenschap zich bij artikel 3 van dit verdrag heeft verbonden om de draagwijdte van de posten niet te wijzigen (zie arrest van 14 december 1995, Frankrijk/Commissie, C-267/94, Jurispr. blz. I-4845, punten 19 en 20).”

6. Indeling: Algemene interpretatieregels

6.1

De in punt 5.2 van deze conclusie genoemde bijlage bij de Nomenclatuurverordening (en alle jaarlijkse ‘updates’ daarvan) valt uiteen in twee delen: Deel II bevat de nomenclatuur en de van toepassing zijnde rechten; in Deel I zijn – voor zover hier van belang – algemene bepalingen en algemene regels opgenomen die bij de toepassing van de GN in aanmerking moeten worden genomen. Voor de indeling van goederen in de nomenclatuur – en dus voor de onderhavige zaak – zijn van belang de ‘Algemene regels voor de interpretatie van de gecombineerde nomenclatuur’, doorgaans aangeduid als ‘algemene indelingsregels’ of ‘indelingsregels’. Deze regels - zes stuks - bevatten de beginselen aan de hand waarvan goederen in de GN moeten worden ingedeeld. De hier bedoelde regels zijn dezelfde als die welke – in de Franse en Engelse taal – bij het GS zijn opgenomen.Op deze manier wordt bereikt dat op Europees niveau volgens dezelfde regels wordt ingedeeld als op mondiaal niveau.

6.2

In de onderhavige zaak spelen vooral de algemene indelingsregels 1, 3 en 6 een rol. Aan elk van deze indelingsregels besteed ik hierna aandacht.

6.3

Indelingsregel 1 luidt als volgt:

“De tekst van de opschriften van de afdelingen, van de hoofdstukken en van de onderdelen van hoofdstukken wordt geacht slechts als aanwijzing te gelden; voor de indeling zijn wettelijk bepalend de bewoordingen van de posten en de aantekeningen op de afdelingen of op de hoofdstukken en - voorzover dit niet in strijd is met de bewoordingen van bedoelde posten en aantekeningen - de navolgende regels.

6.4

Uit de tekst van indelingsregel 1 blijkt dat voor de indeling van goederen wettelijk bepalend zijn de bewoordingen van de posten en van de aantekeningen op de afdelingen of de hoofdstukken, alsmede de overige indelingsregels (d.w.z. indelingsregels 2 tot en met 6), althans voor zover geen strijd optreedt met de bewoordingen van de posten en de aantekeningen. In zoverre hebben de indelingsregels 2 tot en met 6 een aanvullend karakter. Uitgangspunt voor de indeling van goederen is algemene indelingsregel 1.

6.5

Ook volgt uit de bewoordingen van algemene indelingsregel 1 dat de tekst van de opschriften van de afdelingen, van de hoofdstukken en van de onderdelen daarvan, niet meer dan indicatief zijn bij de indeling van goederen (zij gelden ‘als aanwijzing’). Een enigszins vergelijkbaar lot zijn de toelichtingen beschoren, zowel die van de WDO (op het GS)als die van de Commissie (op de GN). Het is vaste jurisprudentie van het HvJ dat deze toelichtingen weliswaar belangrijke hulpmiddelen zijn bij de interpretatie van tariefposten, maar dat zij rechtens niet bindend zijn. Ik citeer hierna punt 63 van het arrest van het HvJ van 14 april 2011, British Sky Broadcasting Group en Pace, gevoegde zaken C-288/09 en C-289/09, maar er zijn velearresten waaruit kan worden geput voor een vergelijkbare overweging (cursivering MvH):

“Er zij bovendien aan herinnerd dat volgens de rechtspraak van het Hof de door de Commissie met betrekking tot de GN en de door de Werelddouaneorganisatie met betrekking tot het GS uitgewerkte toelichtingen, hoewel rechtens niet bindend, belangrijke hulpmiddelen zijn bij de uitlegging van de draagwijdte van de verschillende tariefposten (zie arresten van 16 juni 1994, Develop Dr. Eisbein, C‑35/93, Jurispr. blz. I‑2655, punt 21; 11 januari 2007, B.A.S. Trucks, C‑400/05, Jurispr. blz. I‑311, punt 28, en 27 november 2008, Metherma, C‑403/07, Jurispr. blz. I‑8921, punt 48).”

6.6

Het is voorts vaste leer dat voor de indeling van een concreet goed in een concrete post(onderverdeling) doorslaggevend zijn de ‘objectieve kenmerken en eigenschappen’ van dat goed, ‘zoals die in de tekst van de post is omschreven’. Bewoordingen van deze strekking vinden we in talloze arresten van het HvJ. Min of meer willekeurig heb ik een min of meer recente daaruit geselecteerd, te weten HvJ 6 september 2012, Lowlands Design Holding B.V., C-524/11, BNB 2012/294. Daarin overweegt het HvJ in punt 23 (cursivering MvH):

“In dit verband zij eraan herinnerd dat volgens vaste rechtspraak in het belang van de rechtszekerheid en van een gemakkelijke controle, het beslissende criterium voor de tariefindeling van goederen in de regel moet worden gezocht in de objectieve kenmerken en eigenschappen ervan, zoals deze in de bewoordingen van de posten van de GN en in de aantekeningen op de afdeling of het hoofdstuk zijn omschreven (zie met name arresten van 19 oktober 2000, Peacock, C-339/98, Jurispr. blz. I-8947, punt 9, en 14 juli 2011, Paderborner Brauerei Haus Cramer, C-196/10, nog niet gepubliceerd in de Jurisprudentie, punt 31).”

6.7

Uit deze overweging volgt dat bij de indeling van een concreet goed primair moet worden gekeken naar de omschrijving die in de tariefpost en (eventueel) in de aantekeningen wordt gegeven. Zo zal een pijp van aluminium niet kunnen worden ingedeeld in tariefpost 7606 van de GN (‘platen, bladen en strippen van aluminium met een dikte van meer dan 0,2 mm’), simpelweg omdat de objectieve kenmerken van een pijp nu eenmaal anders zijn dan van een plaat, blad of strip.Evenmin zal een weefsel van katoen kunnen worden ingedeeld onder post 5007 van de GN (‘weefsels van zijde’).

6.8

De hiervoor gegeven voorbeelden waarin naar de bewoordingen van de post vorm en materiaal de indeling bepalen – en waaronder derhalve alleen die producten die aan die objectieve omschrijving voldoen kunnen worden ingedeeld – zijn echter niet representatief voor alle tariefposten. Soms omvatten tariefposten ook een al dan niet impliciete verwijzing naar de functie c.q. de bestemming van een product.

6.9

Gedacht kan worden aan tariefpost 8703 van de GN, welke post ziet op ‘automobielen en andere motorvoertuigen hoofdzakelijk bestemd voor personenvervoer’ (de cursivering is van mijn hand). Deze tariefpost stond centraal in het arrest van het HvJ van 6 december 2007, Van Landeghem, C-486/06 (over de indeling van pick-up trucks).In de bewoordingen van deze tariefpost is de bestemming van het daarin omschreven goed uitdrukkelijk begrepen: de auto moet bedoeld zijn voor personenvervoer. Dat betekent dat een auto, om onder die tariefpost te kunnen vallen, zal moeten beschikken over (de) objectieve kenmerken en eigenschappen die eigen zijn aan een personenauto. Daarbij kan worden gedacht aan zaken als zitplaatsen, maar ook - vide het arrest Van Landeghem - aan de luxe van het interieur, aan een (ABS-)remsysteem en aan de luxe van de velgen.

6.10

Een voorbeeld van een bestemming die in de bewoordingen van een post is ‘verborgen’, is te vinden in de ‘pyjamazaken’ die in de jaren negentig van de vorige eeuw aan het HvJ zijn voorgelegd. In het arrest van 9 augustus 1994, Neckerman Versand, C-395/93, overwoog het HvJ (in punt 7) dat bij gebreke aan een omschrijving van het begrip ‘pyjama’ in de tariefpost voor ‘pyjama’s’ en in de toelichtingen daarop, het objectieve kenmerk van een pyjama moet worden gezocht in het gebruik waarvoor een pyjama is bestemd: namelijk om als nachtkleding in bed te worden gedragen. Enkele jaren later, in het arrest van 20 november 1997, Wiener S.I., C-338/95, overwoog het HvJ in dezelfde zin over het begrip ‘nachthemden’, daaraan nog toevoegend dat aan deze (gebruiks)bestemming niet afdeed dat een nachthemd ook voor andere doeleinden kan worden gebruikt; het gaat bij de indeling van deze goederen om de hoofdzakelijke bestemming.

6.11

Dat de hoofdzakelijke bestemming niet alleen bij pyjama’s de doorslag geeft, maar ook bij andersoortige producten, valt af te leiden uit het arrest van het HvJ van 11 januari 2007, B.A.S. Trucks, C-400/05 (punten 38 en 39). Ook uit dit arrest volgt dat een bijkomende gebruiksmogelijkheid niet beslissend is voor de indeling. Het ging in het arrest B.A.S. om dumpers die hoofdzakelijk waren ontworpen om te kunnen rijden op onregelmatig terrein. Aan de indeling van deze voertuigen als ‘dumpers ontworpen voor het gebruik in het terrein’ werd niet afgedaan door de omstandigheid dat de voertuigen ook op de gewone weg konden rijden.

6.12