HR 27 februari 2015, nr. 14/03069, ECLI:NL:HR:2015:472, BNB 2015/124 met noot Meussen, V‑N 2015/14.26, NTFR 2015/1049 met noot Vleggeert.

HR, 17-05-2019, nr. 18/00176

Uitspraak 17‑05‑2019

Inhoudsindicatie

Kansspelbelasting. Art. 1, lid 1, letter d, en art. 3, lid 1, letter c, Wet KSB. Art. 56 VWEU. HR 16 maart 2018, ECLI:NL:HR:2018:356. HR 27 februari 2015, ECLI:NL:HR:2015:472. Saldering per tijdvak van resultaten internetkansspelen binnen de EU.

Partij(en)

17 mei 2019

18/00176

Arrest

gewezen op het beroep in cassatie van de Staatssecretaris van Financiën tegen de uitspraak van het Gerechtshof Den Haag van 1 december 2017, nr. BK‑17/00345, op het hoger beroep van de Inspecteur tegen een uitspraak van de Rechtbank Den Haag (nr. SGR 15/7719) betreffende het door [X] te [Z] (hierna: belanghebbende) over de maand februari 2014 op aangifte voldane bedrag aan kansspelbelasting. De uitspraak van het Hof is aan dit arrest gehecht.

1. Geding in cassatie

De Staatssecretaris heeft tegen de uitspraak van het Hof beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.

Belanghebbende heeft een verweerschrift ingediend.

De Staatssecretaris heeft een conclusie van repliek ingediend.

Belanghebbende heeft een conclusie van dupliek ingediend.

De Advocaat-Generaal P.J. Wattel heeft op 3 september 2018 geconcludeerd tot gegrondverklaring van het beroep in cassatie (ECLI:NL:PHR:2018:925).

Zowel de Staatssecretaris als belanghebbende heeft schriftelijk op de conclusie gereageerd.

2. Beoordeling van het middel

2.1.

In cassatie kan van het volgende worden uitgegaan.

2.1.1.

Belanghebbende is ingezetene van Nederland en heeft in februari 2014 vanuit Nederland gepokerd via websites van buitenlandse aanbieders, waaronder Pokerstars.eu en Fulltilt.eu. Van het totale – positieve – resultaat (het verschil tussen de inzetten en de gewonnen bedragen) heeft hij 29 procent aan kansspelbelasting op aangifte voldaan.

2.1.2.

Pokerstars en Full Tilt Poker zijn handelsmerken van de op het Isle of Man gevestigde Rational Group. Tot dezelfde groep als Rational Group behoren onder meer Rational Gaming Europe Ltd, Rational FT Enterprises Ltd, Rational Networks Ltd en REEL Malta Ltd.

2.2.

Bij het Hof was in geschil of belanghebbende terecht en tot het juiste bedrag kansspelbelasting heeft voldaan. Het geschil spitste zich ten eerste toe op de vraag of kansspelbelasting verschuldigd is over de met de pokerspelen Pokerstars en Full Tilt Poker behaalde winsten, en ten tweede op de vraag of belanghebbende de verliezen op zijn deelname aan een deel van de pokerspelen van binnen de Europese Unie gevestigde aanbieders kan verrekenen met de opbrengsten van zijn deelname aan pokerspelen van buiten de Europese Unie gevestigde aanbieders.

2.3.1.

Het Hof heeft de eerste vraag ontkennend beantwoord. Daarbij heeft het Hof van belang geacht i) dat Rational Gaming Europe Ltd, Rational Networks Ltd, Rational FT Enterprises Ltd en REEL Malta Ltd de aanbieders zijn van de internetpokerdiensten die aan spelers zoals belanghebbende zijn verleend, ii) dat deze rechtspersonen daadwerkelijk een op Malta verrichte economische activiteit vormen, voor onbepaalde tijd door middel van een duurzame vestiging aldaar, en iii) dat de aanbieders dus gevestigd zijn in een lidstaat van de Europese Unie. Het Hof heeft geoordeeld dat heffing van kansspelbelasting over het positieve resultaat behaald bij de hiervoor genoemde aanbieders achterwege moet blijven.

2.3.2.

Voor zover het middel tegen dit oordeel is gericht, slaagt het. In het, na de uitspraak van het Hof uitgesproken, arrest van de Hoge Raad van 16 maart 2018, ECLI:NL:HR:2018:356, is geoordeeld dat voor de beantwoording van de vraag of sprake is van een binnenlands of buitenlands kansspel niet van belang is waar degene die gelegenheid geeft tot deelname aan het kansspel is gevestigd, maar dat beslissend is waar de houder van dat spel is gevestigd.

In de bestreden uitspraak is niet vastgesteld wie in de desbetreffende periode als de houder van de pokerspelen Pokerstars en Full Tilt Poker was aan te merken en waar die houder was gevestigd. Het Hof heeft doorslaggevend belang toegekend aan (de vestigingsplaats van) degene die als aanbieder van de pokerspelen heeft gefungeerd.

De bestreden uitspraak geeft dus blijk van een onjuiste rechtsopvatting.

2.4.1.

Met betrekking tot het tweede geschilpunt, de vraag op welke wijze verliezen met opbrengsten verrekend dienen te worden, heeft het Hof overwogen dat voor een binnenlandse deelnemer aan een buitenlands internetkansspel de regeling in artikel 3, lid 1, aanhef en letter c, van de Wet op de kansspelbelasting (hierna: Wet KSB) betekent dat het positieve verschil tussen de binnen het desbetreffende tijdvak behaalde prijzen en gedane inzetten wordt belast. Uitgaande van die regeling en het arrest van de Hoge Raad van 27 februari 2015, ECLI:NL:HR:2015:472 (hierna: het arrest van 27 februari 2015) waarin is beslist dat over positieve resultaten van binnen de Europese Unie gevestigde aanbieders van pokerspelen geen kansspelbelasting mag worden geheven, betekent dat voor resultaten die zijn behaald met spelen van binnen de Europese Unie gevestigde aanbieders dat positieve resultaten buiten de heffing moeten blijven en dat negatieve resultaten kunnen worden verrekend met positieve resultaten van spelen van aanbieders die niet binnen de Europese Unie zijn gevestigd, aldus het Hof.

2.4.2.

Tegen dit oordeel komt het middel op met het betoog dat de door het Hof voorgestane methode van verrekening in strijd is met het arrest van 27 februari 2015, omdat deze methode ertoe leidt dat negatieve resultaten behaald bij enkele aanbieders binnen de Europese Unie volledig kunnen worden afgetrokken van het positieve resultaat behaald bij aanbieders buiten de Europese Unie, zonder rekening te houden met een eventueel positief resultaat bij andere aanbieders binnen de Europese Unie. Uit het arrest van 27 februari 2015 volgt dat alleen een positief saldo behaald bij aanbieders van pokerspelen binnen de Europese Unie buiten de heffing van kansspelbelasting moet blijven, aldus het middel.

2.4.3.

In het arrest van 27 februari 2015 heeft de Hoge Raad geoordeeld dat artikel 1, lid 1, aanhef en letter e, Wet KSB (tekst 2009, thans artikel 1, lid 1, aanhef en letter d, ten tweede, Wet KSB) buiten toepassing moet blijven met betrekking tot de heffing over het positieve verschil tussen de in een kalendermaand gewonnen prijzen en de in die kalendermaand gedane inzetten behaald bij in andere lidstaten van de Europese Unie gevestigde aanbieders in verband met de toepassing van artikel 56 VWEU. Ingeval een belastingplichtige op deze bepaling een beroep doet, dienen voor de in artikel 3, lid 1, letter c, Wet KSB voorziene saldering alle in een tijdvak door de belanghebbende behaalde resultaten van via internet gespeelde kansspelen van in andere lidstaten van de Europese Unie gevestigde houders van die kansspelen, buiten beschouwing te worden gelaten. Het Hof heeft dat miskend.

2.5.

Gelet op hetgeen hiervoor is overwogen, kan de bestreden uitspraak niet in stand blijven. Verwijzing moet volgen.

3. Proceskosten

De Hoge Raad ziet geen aanleiding voor een veroordeling in de proceskosten.

4. Beslissing

De Hoge Raad:

verklaart het beroep in cassatie gegrond,

vernietigt de uitspraak van het Hof, en

verwijst het geding naar het Gerechtshof Amsterdam ter verdere behandeling en beslissing van de zaak met inachtneming van dit arrest.

Dit arrest is gewezen door de vice-president G. de Groot als voorzitter, en de raadsheren M.A. Fierstra, J. Wortel, A.F.M.Q. Beukers-van Dooren en P.A.G.M. Cools, in tegenwoordigheid van de waarnemend griffier F. Treuren, en in het openbaar uitgesproken op 17 mei 2019.

Conclusie 03‑09‑2018

Inhoudsindicatie

Kansspelbelasting; grondslagbepaling bij internetpoker gespeeld bij buitenlandse aanbieders; (i) waar zijn de ‘houders’ van de internetspelen gevestigd: Malta (EU) of Isle of Man (niet-EU)? (ii) betekent HR BNB 2015/124 (dat het grondslagverschil tussen binnenland- en buitenlandgevallen als verboden belemmering van het EU-dienstenverkeer aanmerkte) dat positieve EU-resultaten geheel buiten de heffing blijven en negatieve EU-resultaten kunnen worden afgetrokken van een positief derdelandensaldo? Of worden positieve en negatieve EU-resultaten gesaldeerd en wordt alleen een negatief saldo verrekend met derdelandenwinst? Of nog anders? Feiten: De belanghebbende heeft bij buitenlandse aanbieders internetpoker gespeeld en daarmee positieve en negatieve resultaten behaald. Kansspelbelasting (ksb) wordt in het buitenlandgeval geheven van de ingezeten prijsgerechtigde over het positieve verschil tussen de in een maand gewonnen prijzen en gedane inzetten. Bij een binnenlands internetkansspel wordt de ksb geheven van de binnenlandse aanbieder over het verschil tussen de in een maand ontvangen inzetten en ter beschikking gestelde prijzen. Dat verschil is volgens HR BNB 2015/124 een belemmering van het vrije kansspeldienstenverkeer in de EU. Als de Inspecteur geen tegenbewijs van nondiscriminatie levert door omzetgegevens van de buitenlandse aanbieder over te leggen, moet de schending van EU-recht worden opgeheven door de heffing achterwege te laten “over het positieve verschil tussen de in een kalendermaand gewonnen prijzen en de in die kalendermaand gedane inzetten behaald bij in andere lidstaten van de EU gevestigde aanbieders”. Uit HR BNB 2015/123 en HR V-N 2018/16.22 blijkt voorts dat een internetkansspel moet worden beschouwd als aangeboden vanuit een andere EU-lidstaat als de ‘houder’ – i.e. degene die de zeggenschap heeft over de organisatie van de kansspelen – zijn vestigingsplaats binnen de EU heeft. In geschil zijn de vragen (i) waar de ‘houders’ van de door de belanghebbende gespeelde internetpokers zijn gevestigd: in Malta (EU), of op het Isle of Man (niet-EU) en (ii) of, hoe en in welke mate negatieve pokerresultaten bij EU-aanbieders buiten de heffing blijven dan wel verrekend worden met positieve EU-resultaten en/of een positief derdelandenresultaat. De Rechtbank Den Haag heeft als aanbieder beschouwd de verschaffer van de software en daarom Poker770 en Fulltilt buiten de EU gesitueerd, en Pokerstars binnen de EU. Zij heeft de positieve EU-resultaten (€ 11.907) buiten de heffing gelaten en het resterende positieve (niet-EU-)saldo ad € 8.000 vergeleken met het overall saldo van negatieve resultaten (€ 8.766), hetgeen haar tot de conclusie voerde dat geen ksb was verschuldigd. In hoger beroep situeerde het Hof Den Haag, anders dan de Rechtbank, ook de aanbieder van Fulltilt op Malta, dus binnen de EU, maar hij onderschreef het oordeel van de Rechtbank ter zake van verrekening van EU-verliezen met derdelandenwinst: ook volgens het Hof was geen kansspelbelasting verschuldigd: A-G Wattel meent met betrekking tot de eerste vraag (vestigingsplaats) dat het Hof uitgegaan lijkt te zijn van de vestigingsplaats van de aanbieder of de gelegenheidgever als beslissend en niet van die van de maatstaf uit het later gewezen arrest HR V-N 2018/16.22 (waar is de ‘houder’ gevestigd?). Gegeven de grote hoeveelheid feitelijke vaststellingen en waarderingen en de veelheid aan (al dan niet ontoelaatbaar nieuwe) feitelijke stellingen van de partijen in cassatie, moet volgens de A-G vernietigd en verwezen worden voor feitelijk onderzoek, althans minstens een nieuwe feitenwaardering om te bezien of de aanbieder/gelegenheidgever in casu samenvalt met de ‘houder’. Nu de feitenrechtspraak zeer uiteenlopende oordelen laat zien en het nadere feitenonderzoek kan leiden tot vaststelling van een negatief EU-saldo, gaat de A-G ook in op de tweede vraag naar de verrekening van EU-verliezen met derdelandenwinst. Het gaat daarbij om de vraag welke implicaties het oordeel in HR BNB 2015/124 heeft dat “de heffing van kansspelbelasting over het positieve verschil tussen de in een kalendermaand gewonnen prijzen en de in die kalendermaand gedane inzetten behaald bij in andere lidstaten van de EU gevestigde aanbieders achterwege moet blijven”. Deze vraag is alleen relevant als zich overall (alle EU-resultaten op één hoop) een negatief EU-maandresultaat voordoet én overall het derdelanden-maandresultaat positief is. A-G Wattel ziet vier mogelijke benaderingen: (i) symmetrische ‘objectvrijstelling’: het overall EU-saldo en het overall derdelandensaldo worden van elkaar gescheiden; het EU-saldo blijft buiten de heffing en wordt dus ook niet verrekend als het negatief is; (ii) de saldomethode: een overall negatief EU-saldo wordt afgetrokken van een overall positief derdelandensaldo; (iii) de pro rata methode: negatieve EU-resultaten worden opbrengstevenredig toegerekend aan positieve EU-resultaten en positieve derdelandenresultaten; (iv) de per-EU-platform-methode: per EU-pokerplatform wordt het maandresultaat vastgesteld, waarna positieve EU-platformresultaten onbelast blijven en negatieve EU-platformresultaten verrekend worden met een positief derdelandenmaandsaldo. Methode (i) lijkt de A-G op zichzelf niet onredelijk, want symmetrisch, maar onverenigbaar met EU-recht omdat zij er toe kan leiden dat het vrije dienstenverkeer tot een hogere heffing zou leiden dan nationaal recht. Bovendien lijkt zij op gespannen voet te staan met het systeem van de wet. Methode (iv) heeft het omgekeerde effect, nl. een niet door EU-recht geëiste en daarmee ongrondwettige bevoordeling van EU-gevallen met derdelandenwinsten boven binnenlandgevallen met derdelandenwinsten. Deze methode bepaalt immers geen EU-saldo, maar evenveel saldi als er EU-platforms zijn en scheidt vervolgens de positieve en negatieve EU-platformsaldi om alleen de negatieve EU-platformsaldi in aanmerking te nemen bij de bepaling van de heffingsgrondslag. Methode (iii) doet hetzelfde als methode (iv), nl. negatieve en positieve EU-platformresultaten segregeren en het saldo van de negatieve resultaten afzetten tegen een positief saldo van derdelandenresultaten, maar slechts gedeeltelijk (pro rata) en valt daarom eveneens af. Volgens A-G Wattel blijft alleen de saldomethode (ii) over als zowel EU-rechtskundig als nationaal-rechtskundig correct. Zij is ook praktisch. Bij een negatief EU-resultatensaldo wordt geen Ksb over enige EU-grondslag geheven en is de Ksb dus per definitie niet zwaarder dan in een negatief binnenlandgeval, terwijl een negatief binnenlands saldo niet verrekend kan worden met een positief derdelandensaldo, nu binnenslands wordt geheven bij de aanbieder(s) in plaats van bij de prijswinnaars. Van schending van EU-recht is dan geen sprake, dus ook niet van het buiten toepassing laten van de nationale formele wet. Dat gebeurt alleen bij een positief EU-resultatensaldo. Conclusie: cassatieberoep gegrond; verwijzen voor feitelijk onderzoek.

Partij(en)

Procureur-Generaal bij de Hoge Raad der Nederlanden

mr. P.J. Wattel

Advocaat-Generaal

Conclusie van 3 september 2018 inzake:

Nr. Hoge Raad: 18/00176 | Staatssecretaris van Financiën |

Nr. Gerechtshof: BK-17/00345 Nr. Rechtbank: SGR 15/7719 | |

Derde Kamer B | tegen |

Kansspelbelasting 2014 | [X] |

1. Overzicht

1.1

De belanghebbende heeft vanuit Nederland via internet poker gespeeld bij buitenlandse aanbieders en daarmee positieve en negatieve resultaten behaald. Op grond van HR BNB 2015/124kan geen kansspelbelasting (Ksb) worden geheven over een positief verschil tussen gewonnen prijzen en inzetten bij in andere EU-lidstaten gevestigde aanbieders, omdat het verschil in grondslagbepaling tussen binnenland- en buitenlandgevallen (spelers bij) buitenlandse aanbieders discrimineert, zulks in strijd met de EU-vrijheid van dienstverlening.

1.2

In deze procedure gaat het om de vragen (i) waar de ‘houders’ van de door de belanghebbende gespeelde internetspelen zijn gevestigd en (ii) of, hoe en in welke mate negatieve pokerresultaten bij EU-aanbieders buiten de heffing blijven dan wel verrekend worden met positieve EU- of derdelandenresultaten.

1.3

Kansspelbelasting wordt bij een binnenslands aangeboden internetkansspel geheven van de binnenlandse aanbieder, over het verschil tussen de in een tijdvak ontvangen inzetten en ter beschikking gestelde prijzen. Bij een vanuit het buitenland aangeboden internetkansspel daarentegen wordt niet de aanbieder, maar de Nederlands ingezeten prijsgerechtigde belast, en over een andere grondslag, nl. het positieve verschil tussen de in een maand gewonnen prijzen en de in die maand gedane inzetten. Dat verschil is volgens HR BNB 2015/124een belemmering van het vrije kansspeldienstenverkeer in de EU. Als de Inspecteur geen tegenbewijs van nondiscriminatie levert door omzetgegevens van de buitenlandse aanbieder over te leggen, doet zich een schending van EU-recht voor, die moet worden opgeheven door Ksb-heffing achterwege te laten “over het positieve verschil tussen de in een kalendermaand gewonnen prijzen en de in die kalendermaand gedane inzetten behaald bij in andere lidstaten van de EU gevestigde aanbieders”.

1.4

Uit HR BNB 2015/123en HR V-N 2018/16.22blijkt dat een internetkansspel wordt beschouwd als aangeboden vanuit een andere EU-lidstaat als de ‘houder’ – i.e. degene die de zeggenschap heeft over de organisatie van de kansspelen – zijn vestigingsplaats binnen de EU heeft, waarbij ‘vestiging’ opgevat moet worden in de EU-rechtelijke betekenis van “daadwerkelijke uitoefening van een economische activiteit voor onbepaalde tijd door middel van een duurzame vestiging in een lidstaat”.

1.5

In geschil is of de ‘houder’ van Pokerstars, Poker 770 en Fulltilt in Malta is gevestigd (standpunt belanghebbende) of buiten de EU (standpunt Inspecteur). Ook in geschil is de interpretatie van HR BNB 2015/123: worden negatieve pokerresultaten bij EU-aanbieders eerst verrekend met (buiten de heffing te laten) positieve EU-resultaten en wordt dus alleen een negatief EU-saldo afgetrokken van positieve derdelanden-pokerresultaten, of worden positieve en negatieve EU-resultaten van elkaar gescheiden waarbij de positieve resultaten buiten de heffing blijven en negatieve resultaten integraal afgetrokken worden van derdelandenresultaten?

1.6

De Rechtbank heeft op grond van de artt. 1(e), 2(2) en 2(3) Ksb en van HR BNB 2015/123en HR BNB 2015/124geoordeeld dat de aanbieder (volgens de Rechtbank: de verschaffer van de software) van Poker770 in februari 2014 buiten de EU was gevestigd, zodat belanghebbendes beroep in zoverre faalt. Ook de aanbieder van Fulltilt was volgens de Rechtbank buiten de EU gevestigd. Wat betreft Pokerstars daarentegen achtte de Rechtbank de aanwezigheid van de aanbieder op Malta in verhouding tot die op Isle of Man niet zodanig ondergeschikt dat in Malta geen economische activiteit plaatsvindt zoals bedoeld in de in HR BNB 2015/123aangehaalde HvJEU-rechtspraak.Voor wat betreft Pokerstars achtte de Rechtbank belanghebbendes beroep dan ook gegrond.

1.7

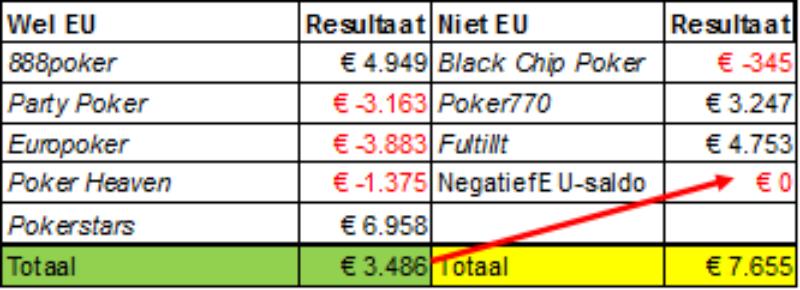

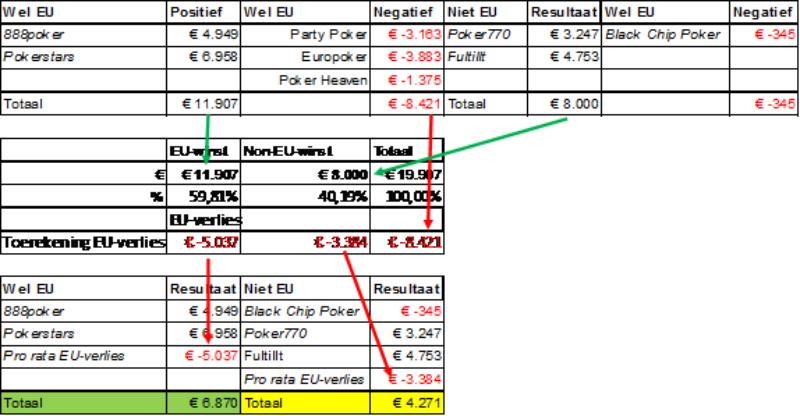

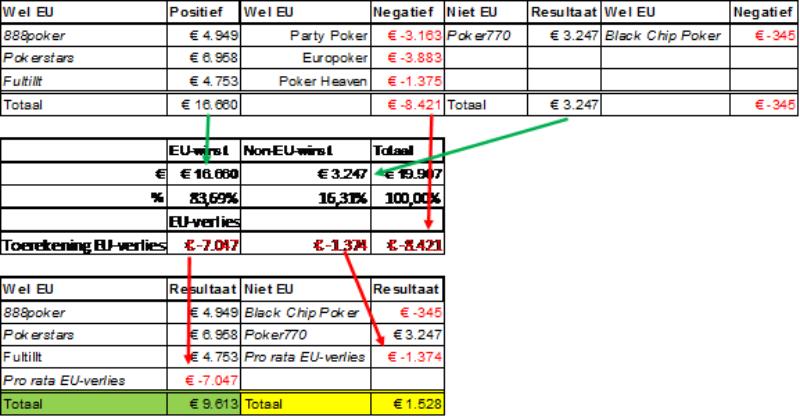

Op basis van dat oordeel en van hetgeen niet meer in geschil was, ontstond het volgende beeld van belanghebbendes EU-resultaten en niet-EU-resultaten in 2014:

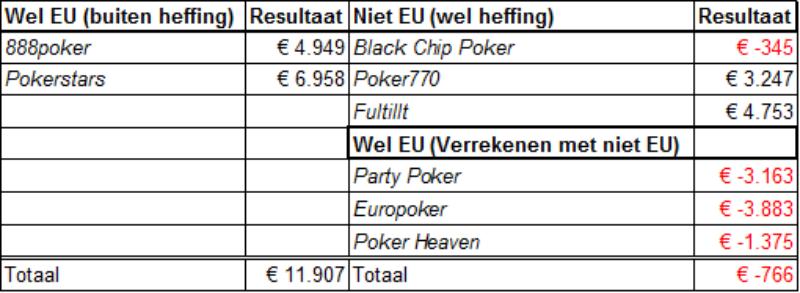

De Rechtbank heeft op basis van HR BNB 2015/123 het overall saldo van positieve resultaten (€ 19.907) verminderd met de positieve EU-resultaten (€ 11.907) om die laatste resultaten buiten de heffing te houden. Vervolgens heeft zij het resterende positieve saldo ad € 8.000 vergeleken met het overall saldo van negatieve resultaten (€ 8.766), hetgeen haar tot de conclusie voerde dat geen Ksb was verschuldigd:

1.8

In hoger beroep achtte het Hof Den Haag, anders dan de Rechtbank, ook de aanbieder van Fulltilt op Malta gevestigd, dus binnen de EU. Wat betreft de verrekening van EU-verliezen met niet-EU-winsten heeft het Hof het oordeel van de Rechtbank onderschreven. Ook volgens het Hof was dus geen kansspelbelasting verschuldigd:

1.9

Het eerste middelonderdeel van de Staatssecretaris bestrijdt ‘s Hofs oordeel over de vraag wie de ‘houder’ van de spelen Pokerstars en Fulltilt is en waar die is gevestigd, op Malta of op Isle of Man. De uitspraak van het Hof dateert van 1 december 2017, zodat hij geen rekening kon houden met HR V-N 2018/16.22. Uit ’s Hofs uitspraak valt niet op te maken of hij de maatstaf uit dat arrest (waar is de ‘houder’ gevestigd?) heeft toegepast, maar zijn overwegingen duiden op lokalisering van de aanbieder of de gelegenheidgever. Dat kan tot hetzelfde resultaat leiden als lokalisering van de ‘houder’ van de spelen, maar dat hoeft niet, en gegeven de grote hoeveelheid feitelijke vaststellingen en waarderingen en de veelheid aan (al dan niet ontoelaatbaar nieuwe) feitelijke stellingen van de partijen in cassatie, moet mijns inziens vernietigd en verwezen worden voor feitelijk onderzoek, althans minstens een nieuwe feitenwaardering, op basis van en in het licht van de beoordelingsmaatstaf van HR BNB 2015/124 en HR V-N 2018/16.22.

1.10

Ik ga niettemin ook in op het tweede middelonderdeel, over (niet-)verrekening van EU-verliezen met derdelandenwinsten, om u in staat te stellen op dat punt aanwijzingen aan de feitenrechter te geven, nu de feitenrechtspraak zeer uiteenlopende oordelen op dat punt laat zien. De vraag is welke implicaties voor die verrekening uw oordeel in HR BNB 2015/124 heeft dat “de heffing van kansspelbelasting over het positieve verschil tussen de in een kalendermaand gewonnen prijzen en de in die kalendermaand gedane inzetten behaald bij in andere lidstaten van de EU gevestigde aanbieders achterwege moet blijven”.

1.11

De Staatssecretaris becijfert in casu zes verschillende mogelijke implicaties, afhankelijk van welke middelonderdelen al dan niet slagen. Als de fiscus gelijk krijgt in de vestigingsplaatskwestie (middelonderdeel a) ontstaat een overall negatief EU-maandresultaat. In de andere vier mogelijke situaties is het overall EU-maandsaldo positief. Mij lijkt duidelijk dat HR BNB 2015/124 inhoudt dat zo’n positief overall EU-maandsaldo buiten de heffing blijft, en dat dus niet positieve EU-platformresultaten worden gescheiden van negatieve EU-platformresultaten om de eerste buiten de heffing te laten en de laatste in hun geheel te imputeren op een positief derdelandensaldo. Scheiding van brutoprijzen en verloren inzetten of van positieve EU-platformresultaten en negatieve EU-platformresultaten leidt mijns inziens tot niet door EU-recht gerechtvaardigde bevoordeling van EU-gevallen met positief derdelandenresultaat boven binnenlandgevallen met positief derdelandenresultaat. Wij hebben mijns inziens dus slechts een kwestie als zich overall (alle EU-resultaten op één hoop) een negatief EU-maandresultaat voordoet én overall het derdelanden-maandresultaat positief is. Ik beperk mij dan ook tot de twee gevallen met negatief EU-resultaat.

1.12

Ik zie vier mogelijke benaderingen:

(i) symmetrische ‘objectvrijstelling’: het overall EU-saldo en het overall derdelandensaldo worden van elkaar gescheiden. Zowel een positief als een negatief EU-saldo blijft buiten de heffing; een negatief EU-saldo wordt dus niet verrekend met een positief derdelandensaldo;

(ii) de saldomethode: een overall negatief EU-saldo wordt afgetrokken van een overall positief derdelandensaldo; dit is de primaire benadering van de Staatssecretaris;

(iii) de pro rata methode: negatieve EU-resultaten worden opbrengstevenredig toegerekend aan positieve EU-resultaten en positieve derdelandenresultaten. Dit is het subsidiaire standpunt van de Staatssecretaris;

(iv) de per-EU-platform-methode: per EU-pokerplatform wordt het maandresultaat vastgesteld, waarna positieve EU-platformmaandresultaten onbelast blijven en negatieve EU-platform-maandresultaten verrekend worden met een positief overall derdelandenplatform-maandsaldo. Dit is de benadering van de belanghebbende en van de feitenrechters in casu.

1.13

Methode (i) lijkt mij op zichzelf niet onredelijk, want symmetrisch, maar onverenigbaar met EU-recht omdat zij er – op de korte termijn – toe kan leiden dat het vrije dienstenverkeer tot een hogere heffing zou leiden dan nationaal recht. Bovendien lijkt zij op gespannen voet te staan met het systeem van de wet, dat immers niet EU-gevallen van derdelandengevallen scheidt, maar alleen binnenland- van buitenlandgevallen. Methode (i) valt dus af.

1.14

Methode (iv) heeft het omgekeerde effect, nl. een niet door EU-recht geëiste en daarmee ongrondwettige bevoordeling van EU-gevallen met derdelandenwinsten boven binnenlandgevallen met derdelandenwinsten. Deze methode bepaalt immers geen EU-saldo, maar evenveel saldi als er EU-platforms zijn en scheidt vervolgens de positieve en negatieve EU-platformsaldi om alleen de negatieve EU-platformsaldi in aanmerking te nemen bij de bepaling van de heffingsgrondslag. De redenering achter deze benadering is wellicht dat als de negatieve EU-platformsaldi eerst gesaldeerd worden met positieve EU-platformsaldi, in wezen die positieve saldi toch niet buiten de heffing blijven, zulks in strijd met HR BNB 2015/124. Ik meen echter dat HR BNB 2015/124 aan die saldering geenszins in de weg staat, nu de tekst van dat arrest net als de tekst van art. 3(1)(c) Ksb waar het bij aansluit redelijkerwijs geen andere gevolgtrekking toelaat dan dat het bij de term ‘positief verschil’ tussen prijzen en inzetten gaat om het (enige; overall) saldo van alle EU-prijzen en alle EU-inzetten binnen dezelfde kalendermaand (als het positief is), ongeacht over hoeveel en welke platforms, aanbieders, houders of spelen die prijzen en inzetten verdeeld zijn. Ook methode (iv) valt dus af. Dat betekent dat ook om deze reden vernietigd moet worden.

1.15

Methode (iii) doet hetzelfde als methode (iv), nl. negatieve en positieve EU-platformresultaten segregeren en het saldo van de negatieve resultaten afzetten tegen een positief saldo van derdelandenresultaten, zij het gedeeltelijk (pro rata) in plaats van geheel. Ook deze methode gaat dus uit van resultaatberekening per platform of aanbieder, hetgeen mij in strijd lijkt, zoals boven bleek, met zowel HR BNB 2015/124 als art. 3(1)(c) Wet Ksb, bepalende dat geheven wordt over “het positieve verschil tussen de in een kalendermaand gewonnen prijzen en de in die kalendermaand gedane inzetten.” Ook methode (iii) valt daarom af.

1.16

Ik meen daarom dat methode (ii) overblijft als enige zowel EU-rechtskundig als nationaal-rechtskundig correcte. Zij is ook praktisch. Bij een negatief EU-resultatensaldo wordt geen Ksb over enige EU-grondslag geheven en is de Ksb dus per definitie niet zwaarder dan in een negatief binnenlandgeval, terwijl een negatief binnenlands saldo niet verrekend kan worden met een positief derdelandensaldo, nu binnenslands wordt geheven bij de aanbieder(s) in plaats van bij de prijswinnaars. Van schending van EU-recht is dan geen sprake, dus ook niet van het buiten toepassing laten van de nationale formele wet. Dat gebeurt alleen bij een positief EU-resultatensaldo.

1.17

Ik geef u in overweging het cassatieberoep gegrond te verklaren en de zaak te verwijzen naar de feitenrechter.

2. De feiten en het geding in feitelijke instanties

De feiten

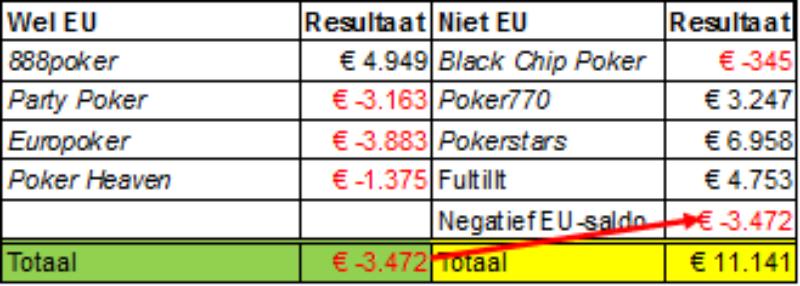

2.1

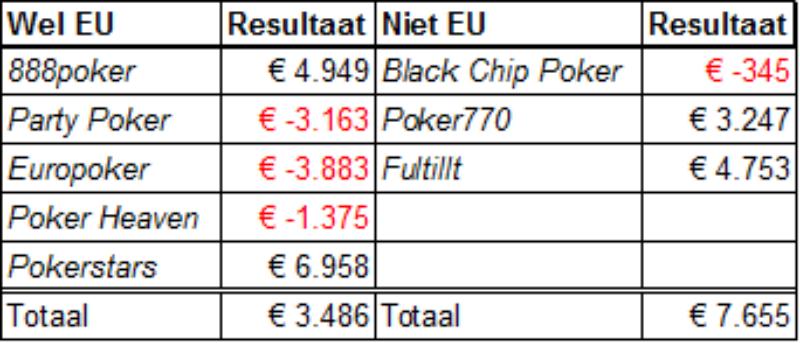

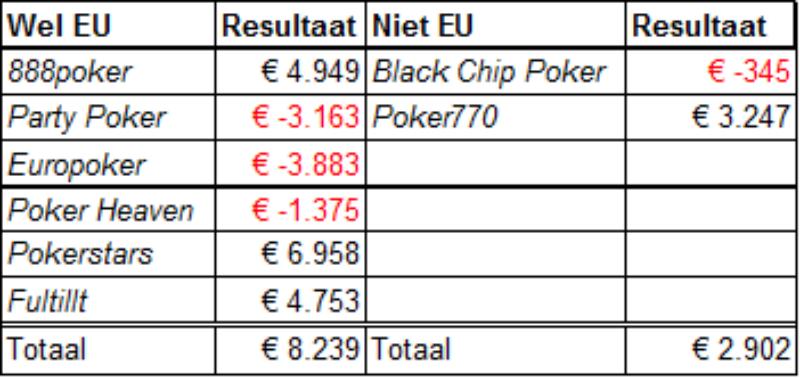

De belanghebbende is Nederlands ingezetene en heeft in 2014 vanuit Nederland met pokerspelen via websites geld gewonnen en verloren bij onder meer de buitenlandse platforms Pokerstars (€ 6.958), Poker770 (€ 3.247), 888poker (€ 4.949), Fulltilt poker (€ 4.753), Party Poker (-/- € 3.163), Europoker (-/- € 3.883), Black Chip Poker (-/- € 345) en Poker Heaven (-/- € 1.375), per saldo € 11.141. Over dat bedrag heeft hij 29% Ksb (€ 3.230) voldaan.

2.2

Pokerstars en Fulltilt Poker zijn handelsmerken van de op Isle of Man gevestigde Rational Group (RG), die deel uitmaakt van de Canadese Amaya Group. Nederlandse spelers van Pokerstars worden sinds 2012 op basis van met Rational Gaming Europe Ltd. (RGEL; gevestigd in Malta) gesloten end user license agreements en gebruiksvoorwaarden bediend via pokerstars.eu, een domeinnaam van Rational Networks Ltd. (RNL; gevestigd in Malta). Tussen december 2012 en mei 2016 bood ook Rational FT Enterprises Ltd (RFTL) internetpoker-diensten aan Nederlandse spelers aan. Ook Rational Entertainment Enterprises Ltd (REEL) maakt als werkmaatschappij van RG deel uit van de Amaya Group. Tot medio 2012 werd Pokerstars vanuit Isle of Man aangeboden via pokerstars.com.

2.3

De genoemde gebruiksvoorwaarden van RGEL vermelden dat spelers een overeenkomst met RGEL aangaan, dat RGEL op een adres in Malta is geregistreerd en dat RGEL een licentie heeft van de Maltese Gaming Authority (MGA). MGA heeft vergunningen voor het aanbieden van internetkansspelen verleend aan diverse in Malta gevestigde RG-vennootschappen. RGEL heeft sinds 22 december 2011 een class 3 licence, die in combinatie met de aan RNL verleende class 4 licence is te gebruiken. RNL stelt het netwerk/platform beschikbaar aan RGEL, die de diensten aan de consument aanbiedt. In overeenstemming met de vergunningsvoorwaarden bevinden de hoofdcomponenten van RGEL’s technische infrastructuur zich in Malta. Ook RFTL beschikt over een class 3 licence van de MGA. Zij sluit end user license agreements met spelers via Fulltiltpoker.eu.

2.4

RGEL, RFTL en RNL zijn opgericht naar Maltees recht, zijn aldaar in het handelsregister ingeschreven, vallen onder de Maltese belastingheffing en worden bestuurd door twee in Malta wonende personen. Ook REEL Malta Ltd. is in Malta gevestigd. RGEL, RNL, RFTL en REEL Malta beschikken over kantoorruimte in Malta, de boekhoudingen worden in Malta gevoerd, etc., en 260 werknemers van de Amaya Group waren in 2014 in Malta gestationeerd.

2.5

De belanghebbende heeft tegen zijn in 2.1 genoemde voldoening van Ksb bezwaar aangetekend, dat door de Inspecteur is afgewezen. De belanghebbende is daartegen op 11 juli 2016 in beroep gekomen bij de Rechtbank Den Haag.

Het geschil

2.6

In geschil is in de eerste plaats of Pokerstars, Poker 770 en Fulltilt in Malta zijn gevestigd (standpunt belanghebbende) of buiten de EU (standpunt inspecteur). Het antwoord op die vraag bepaalt of de EU-rechtelijke bepalingen over vrijheid van dienstenverkeer van toepassing zijn.Bij de Rechtbank bleek niet meer in geschil dat 888poker op Gibraltar en daarmee, zoals blijkt uit de slotsom van de Rechtbank (zie hierna), binnen de EU is gevestigd, dat Party Poker, Europoker en Poker Heaven binnen de EU zijn gevestigd en dat Black Chip Poker buiten de EU is gevestigd. Wel was vervolgens in geschil of negatieve resultaten uit poker bij binnen de EU gevestigde aanbieders kunnen worden verrekend met positieve pokerresultaten bij buiten de EU gevestigde aanbieders, of dat de positieve en negatieve EU-resultaten eerst moeten worden gesaldeerd.

De Rechtbank Den Haag

2.7

De Rechtbank heeft belanghebbendes beroep gegrond verklaard. Wat betreft de vestigingsplaats van Pokerstars, Poker 770 en Fulltilt heeft zij zich gebaseerd op de tekst van de artt. 1(e), 2(2) en 2(3) Ksb en op HR BNB 2015/123en HR BNB 2015/124,in welke arresten u oordeelde dat het bij de plaats van vestiging van een dienstverlener conform de rechtspraak van het Hof van Justitie van de EU (HvJ EU) gaat om de plaats van daadwerkelijke uitoefening van een economische activiteit voor onbepaalde tijd door middel van een duurzame vestiging in een lidstaat; daarbij kan de lokale afgifte van vergunningen voor de desbetreffende specifieke diensten een aanwijzing zijn, evenals de plaats van feitelijke leiding van de vennootschap die de diensten aanbiedt. De Rechtbank heeft daaruit afgeleid dat de aanbieder van internetpoker degene is met wie de speler een rechtsbetrekking aangaat die de speler de gelegenheid biedt om te pokeren. In belanghebbendes geval wordt gepokerd door middel van software die hem ter beschikking is gesteld, zodat volgens de Rechtbank de terbeschikkingsteller van die software de aanbieder is.

2.8

De Rechtbank heeft vervolgens geoordeeld dat de belanghebbende niet aannemelijk heeft gemaakt dat de aanbieder van Poker770 in februari 2014 binnen de EU was gevestigd, zodat zijn aangifte ter zake van zijn bij Poker777 behaalde resultaat juist is en zijn beroep in zoverre faalt. Volgens de Rechtbank heeft de belanghebbende voorts wél aannemelijk gemaakt dat hij contracten heeft gesloten met RGEL (Pokerstars) en RFTL(Fulltilt) en dat zij de benodigde software aan hem ter beschikking hebben gesteld, maar niet dat de aanbieder van Fulltilt binnen de EU is gevestigd. Onvoldoende achtte de Rechtbank daartoe bewijs van inschrijving van Fulltilt in het Maltese handelsregister, nu de MGA ter zake van Fulltilt geen vergunning heeft afgegeven. Wel aannemelijk achtte de Rechtbank dat RGEL in Malta is gevestigd, die aldaar is ingeschreven in het handelsregister en beschikt over door de MGA afgegeven vergunningen.

2.9

De Inspecteur heeft volgens de Rechtbank weliswaar aannemelijk gemaakt dat RG zijn hoofdkantoor heeft op Isle of Man, dat die vestiging een aanzienlijke omvang heeft, dat daar belangrijke beslissingen worden genomen over de verschillende onderdelen van RG en dat de infrastructuur benodigd voor het spelen van internetpoker zich voornamelijk daar bevindt, maar acht dat niet voldoende voor de conclusie dat de activiteiten van RGEL in Malta in verhouding tot die op Isle of Man van zodanig ondergeschikt belang zijn dat er in Malta feitelijk geen economische activiteit plaatsvindt zoals bedoeld in de door u in HR BNB 2015/123aangehaalde rechtspraak van het HvJ EU.De Rechtbank heeft daarbij acht geslagen op het feit dat uit de Maltese regelgeving volgt dat aldaar alleen een vergunning wordt verleend als daadwerkelijk sprake is van vestiging in Malta. Voor zover belanghebbendes beroep ziet op zijn resultaten bij Pokerstars acht de Rechtbank het dan ook gegrond.

2.10

Op basis van dat oordeel en van hetgeen niet meer in geschil was, ontstaat het volgende beeld van EU-resultaten en niet-EU-resultaten van de belanghebbende in 2014:

Dit bracht de Rechtbank tot de volgende slotsom:

“24. Uit al het voorgaande volgt dat voor wat betreft de opbrengsten bij 888poker en Pokerstars belastingheffing achterwege dient te blijven wegens strijd met artikel 56 VWEU. Bij de bepaling van het bedrag waarover kansspelbelasting moet worden voldaan, dienen de negatieve resultaten behaald bij PartyPoker, Europoker, Poker Heaven en Black Chip Poker in aanmerking te worden genomen. De Hoge Raad heeft in [HR BNB 2015/124; PJW] immers geoordeeld dat als gevolg van de strijdigheid met artikel 56 VWEU de heffing van kansspelbelasting over het positieve verschil tussen de in een kalendermaand gewonnen prijzen en de in die kalendermaand gedane inzetten behaald bij in andere lidstaten van de EU gevestigde aanbieders, achterwege moet blijven. Met die formulering sluit de Hoge Raad aan bij de tekst van artikel 3, eerste lid, letter c, van de Wet op de kansspelbelasting. Uit die bepaling volgt niet dat er per aanbieder moet worden vastgesteld wat het positieve resultaat is. Evenmin volgt daaruit dat verliezen gerealiseerd bij aanbieders binnen de EU uitsluitend mogen worden verrekend met opbrengsten behaald binnen de EU. De rechtbank ziet dan ook geen aanleiding de negatieve resultaten behaald bij PartyPoker, Europoker en Poker Heaven buiten beschouwing te laten.

25. Dat betekent dat de voor de kansspelbelasting in aanmerking te nemen positieve resultaten met € 11.907 moeten worden verminderd tot € 8.000 (€ 19.907 - € 11.907) [zie 2.11 hieronder; PJW]. Gezien het feit dat de bij buitenlandse aanbieders behaalde negatieve resultaten € 8.766 bedragen, is eiser over onderhavig tijdvak geen kansspelbelasting verschuldigd.”

2.11

De grondslagberekening door de Rechtbank, waarbij EU-verliezen in mindering worden gebracht op non-EU-winsten, komt aldus op het volgende neer:

Het Gerechtshof Den Haag

2.12

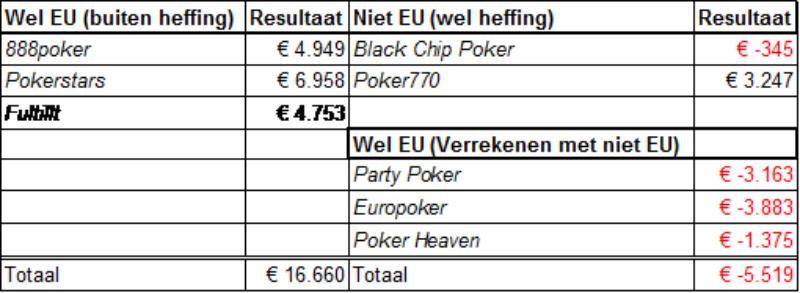

In hoger beroep, ingesteld door de Inspecteur, was wat de vestigingsplaatsen betreft blijkens r.o. 4.1 alleen nog die van de aanbieder van pokerstars.eu in geschil. Het Hof is niettemin ook ingegaan op de vestigingsplaats van de aanbieder van Pokerstars en Fulltilt. Het Hof situeerde de vestigingsplaatsen in Malta, dus binnen de EU:

“5.1. Uit het geheel van voorhanden zijnde gegevens is naar 's Hofs oordeel af te leiden dat RGEL, RNL, RFTL en REEL Malta, als tot de Amaya Group behorende werkmaatschappijen van RG, voor onbepaalde tijd daadwerkelijke economische activiteiten uitoefenen vanuit duurzame vestigingen op Malta. De Inspecteur heeft met de veelheid aan argumenten en in het geding gebrachte stukken onvoldoende feiten en omstandigheden aannemelijk gemaakt die een andere conclusie rechtvaardigen. Uit de onder de feiten genoemde registraties, vergunningen, inschrijvingen in het handelsregister, licentieovereenkomsten, gebruikersovereenkomsten, vestigings- en woonplaatsen, rapportages en algemene voorwaarden volgt dat. Ook de besturen van RGEL, RNL, RFTL en REEL Malta zijn gevestigd op Malta. Bovendien volgt uit de feiten dat RGEL, RNL, RFTL en REEL Malta vanuit kantoorruimte in Malta en met behulp van een groot aantal werknemers werkzaamheden hebben verricht die verband houden met de exploitatie van de door spelers als belanghebbende voor het pokerspel gebruikte websites pokerstars.eu, pokerstars.fr en fulltilt.eu. Het gegeven dat RGEL meer kans- spelvergunningen op Malta heeft en dat om die reden is aan te nemen dat de activiteiten van RGEL op Malta niet alleen zien op de aan spelers als belanghebbende verleende internetpokerdiensten, brengt daarin geen verandering. De omstandigheid dat de in verband met de websites pokerstars.eu, pokerstars.fr en fulltilt.eu gebruikte servers op Malta zijn gesitueerd, terwijl het e-mailverkeer van de deelnemers via een server op Isle of Man loopt, is te dezen niet beslissend. Evenmin is relevant naar welke bankrekening de spelers hun inzetten overmaken.

5.2.

Opmerking verdient dat, zoals uit de gedingstukken is af te leiden, de Maltese kansspel- autoriteit MGA aan RGEL, RFTL en RNL vergunningen heeft verleend voor het aanbieden van internetpoker. De aan RGEL verleende vergunning voor het aanbieden van internetpoker (remote gaming license) is een "class 3 on 4 license", te weten een vergunning internetpoker aan te bieden op het netwerk dan wel platform van één bedrijf of vergunninghouder met een bijbehorende "class 4 license". De "class 3 on 4 license" van RGEL omvat de bevoegdheid een pokerwebsite te exploiteren, met gebruik van software en het netwerk die door de groeps-vennootschap RNL ter beschikking worden gesteld en waarvoor RNL een "class 4 license" heeft op Malta. Een "class 3 license" houdt in dat vergunning wordt verleend "to promote and, or abet remote gaming from Malta" en een "class 4 license" geeft het recht "to host and manage remote gaming operators, excluding the licensee himself'. Een "class 4 license" opent de mogelijkheid kansspelen aan te bieden die eigendom zijn van een ander.

5.3.

De Inspecteur heeft onvoldoende feiten en omstandigheden aannemelijk gemaakt die de conclusie rechtvaardigen dat de werkelijke leiding van RGEL, RNL, RFTL en REEL Malta zich elders bevindt. De omstandigheden dat de feitelijke leiding van RG geacht moet worden te zijn gevestigd op Isle of Man, omdat de omvang van de rake (de provisie die de pokerspelers aan de spelaanbieder moeten voldoen) daar wordt vastgesteld, en dat marketingactiviteiten voor www.pokerstars.eu ook vanaf Isle of Man of vanaf Curaçao worden geïnitieerd en uitgevoerd, zijn niet toereikend anders te oordelen. Die omstandigheden hebben te maken met de algemene sturende taak van het groepsbestuur, ingegeven door aan groepsmaatschappijen gedelegeerde operationele taken, aandeelhoudersrelaties, vestigingsklimaat, kostenoogpunt en nog bestaande historische en logistieke banden met Isle of Man uit de tijd dat Pokerstars en Full Tilt Poker zich vandaaruit richtten op de internetpokermarkt in Amerika. Nu de Maltese overheid aan RGEL, RFTL en RNL vergunningen heeft verstrekt voor de met de website pokerstars.eu gemoeide specifieke diensten (het aanbieden van internetpoker), de website pokerstars.eu in eigendom is bij RNL, de werkelijke leiding van RGEL, RNL, RFTL en REEL Malta zich op Malta bevindt en in dit verband als aanbieder moet worden aangemerkt degene die de spelers toegang biedt tot het pokerspel op internet, bestaan voldoende en concrete aanwijzingen dat RGEL, RNL, RFTL en REEL Malta zijn gevestigd op Malta.

5.4.

Het moet er dan ook voor worden gehouden dat RGEL, RNL, RFTL en REEL Malta de aanbieders zijn van de internetpokerdiensten die aan spelers als belanghebbende zijn verleend. Het staat vast dat belanghebbende poker heeft gespeeld via de internetsites pokerstars.eu en fulltilt.eu, zodat ervan moet worden uitgegaan dat hij de benodigde software heeft gedownload. Uit de End user license agreement volgt dat in verband met het downloaden van de software akkoord wordt gegaan met de in de overeenkomst opgenomen voorwaarden. Het blijkt voorts dat ten tijde van de migratie van de Nederlandse spelers van pokerstars.com naar pokerstars.eu akkoord is gegaan met de in de nieuwe End user license agreement opgenomen voorwaarden door het aanvinken van de (…) button "I Agree". Onder de feiten zijn de End user license agreements vermeld die [de belanghebbende, PJW] ter zake van het gespeelde internetpoker met RGEL heeft gesloten. De Inspecteur heeft in dat licht geen concrete aanknopingspunten voor een andersluidende opvatting voorgesteld. Voor zover de Inspecteur heeft betoogd dat het (nog steeds) mogelijk was vanuit Nederland via pokerstars.com deel te nemen aan het pokerspel, heeft hij dat onvoldoende onderbouwd. Uit wat naar voren is gebracht begrijpt het Hof dat het wel mogelijk was de website pokerstars.com te bekijken en in te loggen op een zelf aangemaakt account, maar was het niet meer mogelijk met behulp van dat account via die site te pokeren voor geld.”

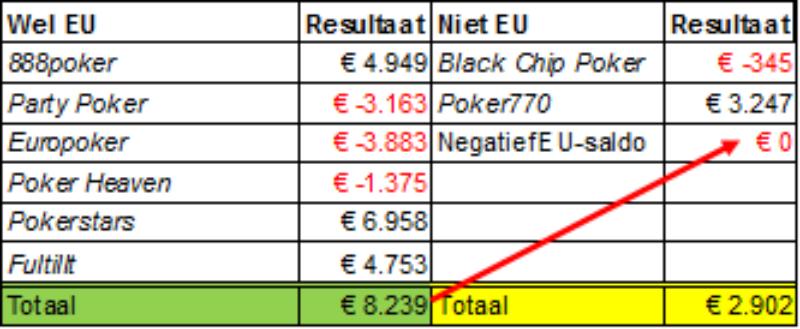

Het Hof is dus voor Pokerstars tot dezelfde, maar voor Fulltilt tot een tegenovergestelde conclusie gekomen dan de Rechtbank, hoewel de vestigingsplaats van de aanbieder van Fulltilt volgens het Hof niet meer in geschil was. Hoewel het inderdaad uiteindelijk niet uitmaakt of Fulltilt een EU- of een derdelandenkansspel is, nu in geen van beide gevallen Ksb is verschuldigd door de belanghebbende, is het ook verwarrend dat het Hof belanghebbendes hogere beroep ongegrond acht en zijn dictum de uitspraak van de Rechtbank bevestigt. Ik ga er hieronder vanuit dat de aanbieder van Fulltilt volgens het Hof binnen de EU is gevestigd (zie het overzicht in 2.14).

2.13

Op het punt van de verrekening van EU-verliezen met niet-EU-winsten onderschrijft het Hof het oordeel van de Rechtbank:

“5.6. Voor een binnenlandse deelnemer aan een buitenlands internetkansspel betekent de regeling in artikel 3, lid 1, aanhef en onderdeel c, van de Wet op de kansspelbelasting dat de positieve verschillen tussen prijzen en inzetten binnen een tijdvak (een kalendermaand) worden belast. Uitgaande van die wetsbepaling, mede in het licht van de afweging die de Hoge Raad in het kader van de werking van artikel 56 VWEU heeft gemaakt, heeft de Rechtbank naar 's Hofs oordeel met juistheid overwogen dat verliezen die zijn geleden bij in de Europese Unie gevestigde aanbieders zijn te verrekenen met opbrengsten (prijzen minus inzetten) die zijn behaald bij buiten de Europese Unie gevestigde aanbieders. Ook op dat punt faalt het hoger beroep.”

2.14

De overzichten in 2.10 en 2.11 komen er dan als volgt uit te zien:

3. Het beroep in cassatie

3.1

De staatssecretaris van Financiën heeft op 11 januari 2018, nader gemotiveerd op 5 maart 2018, tijdig en regelmatig cassatieberoep ingesteld. De belanghebbende heeft op 11 mei 2018 een verweerschrift ingediend. De Staatssecretaris heeft op 13 juni 2018 gerepliceerd. De belanghebbende heeft op 18 juli 2018 gedupliceerd.

3.2

De Staatssecretaris stelt één cassatiemiddel voor in twee onderdelen:

( a) het Hof heeft art. 56 VwEU en zijn motiveringsplicht geschonden door ten onrechte of onvoldoende gemotiveerd te oordelen dat de kansspeldienst wordt aangeboden door een in Malta gevestigde vennootschap in plaats van door of namens een vennootschap op Isle of Man, zodat ten onrechte beroep op de vrijheid van dienstenverkeer is toegelaten. Bij repliek heeft de Staatssecretaris dit onderdeel naar aanleiding van uw nadien gewezen arresten van 16 maart 2018 (zie 5.7), aldus geherformuleerd dat het Hof het (EU-)recht heeft geschonden omdat de ‘houder’ van de kansspelen, i.e. degene die de zeggenschap heeft over de organisatie ervan, niet in Malta maar op Isle of Man is gevestigd.

( b) schending van het recht doordat het Hof ten onrechte de binnen de EU geleden verliezen volledig heeft verrekend met de per saldo buiten de EU gemaakte winsten, zonder de EU-verliezen eerst geheel of gedeeltelijk te verrekenen met binnen de EU gemaakte winsten.

Ad de vestigingsplaats (middelonderdeel a)

3.3

Uit punt 2 van het cassatieberoepschrift onder het kopje “feiten” leid ik af dat nog slechts in geschil is of ter zake van internetpoker op de door RGEL aangeboden platforms Pokerstars (winst € 6.958) en Fulltilt (winst € 4.753) de daadwerkelijke kansspeldienst wordt aangeboden vanuit Malta (EU) of vanuit Isle of Man (niet-EU). De Rechtbank had Fulltilt aangemerkt als niet EU-kansspel, maar het Hof concludeerde dat het een EU-kansspel is (zie hiervoor 2.12). Pokerstars werd door zowel de Rechtbank als het Hof binnen de EU gesitueerd. Ik begrijp het cassatieberoepschrift aldus dat de Staatssecretaris stelt dat beide platforms worden aangeboden vanuit Isle of Man.

3.4

Met het eerste middelonderdeel stelt de Staatssecretaris de vraag aan de orde “welke economische activiteit bepalend is voor het antwoord op de vraag van waaruit de dienstverlening aan de klanten van Pokerstars wordt verricht en wie deze dienst daadwerkelijk aanbiedt”. Hij geeft een uitgebreid overzicht van feiten en “historische context”, waaruit volgens hem blijkt dat de situatie in de heffingsjaren feitelijk niet anders is dan die in 2011, waarover u in HR BNB 2015/213 al heeft geoordeelddat Pokerstars “geen voor deze procedure relevant aanknopingspunt had met het grondgebied van de EU”. Volgens de Staatssecretaris zijn de Maltese onderdelen van RNL slechts een doorgeefluik – net zoals de sigarenboer die een staatslot verkoopt (zie HR BNB 1996/313) – voor de in werkelijkheid vanuit Isle of Man beheerde internetkansspelen van RG. De Staatssecretaris wijst op veel feiten en omstandigheden waaruit zijns inziens blijkt dat de kernactiviteit, i.e. daadwerkelijke kansspeldienstverlening tegen betaling, wordt aangeboden op Isle of Man. Hij acht met name van belang dat de speler pas beslist welke soort pokerspel hij wil spelen als hij digitaal op Isle of Man is aangekomen, waar in geval van cash (of ‘real money’) games en toernooien ook de betaling voor de dienst geschiedt. Hij meent dat de op Ilse of Man gevestigde Rational Gaming Ltd degene is die het pokerspel aanbiedt omdat:

- -

“De belangrijkste dienst is het laten spelen van het spel; dat gebeurt door elektronische middelen die op Isle of Man staan opgesteld (…);

- -

helpdesk is uitsluitend gevestigd op Isle of Man. Dit blijkt uit het gepubliceerde faxnummer waar spelers op www.pokerstars.eu die via de fax contact willen met PokerStars naar toe moeten faxen. Het vermelde landnummer 00 44 geeft aan dat de PokerStars Customer Support op Isle of Man is gevestigd (Niet bij deze procedure ingebracht). Het is niet aannemelijk dat bij het gebruik van een ander communicatiemiddel dan de fax de speler met een helpdesk in een ander land contact heeft;

- -

De spelers die spelen via www.pokerstars.eu zien op de start-site een link (Niet bij deze procedure ingebracht) naar de daadwerkelijke organisator op Isle of Man (Niet bij deze procedure ingebracht). Als contactadres wordt daarbij het adres op Isle of Man vermeld en een aantal e-mailadressen op Isle of Man genoemd (…);

- -

Centrale vaststelling van de hoogte van de rake (vergoeding voor het spelen van poker) gebeurt door Rational Group Ltd (…);

- -

De spelregels voor het wereldwijd spelen van poker worden centraal vastgesteld (…);

- -

Overeenkomsten/sponsorcontracten met (bekende) Nederlandse spelers lopen via Isle of Man (…);

- -

Overeenkomsten met affiliates worden afgesloten door onderdelen van de Rational Group op Isle of Man (…);

- -

'PokerStars' wordt blijkens een mailbericht van PokerStars bestuurd door een rechtspersoon op Isle of Man (…).”

Het Hof heeft zich volgens de Staatssecretaris dus om de tuin laten leiden door een na uw arrest slechts om fiscale redenen door RG gemaakte omleiding via ‘pokerstars.eu’ in Malta naar wat in wezen onveranderd ‘pokerstars.com,’ beheerd op Isle of Man, is gebleven. De Staatssecretaris betwijfelt voorts kennelijk of het EU-dienstenverkeer wel van toepassing is, nu de belanghebbende volgens hem voor de pokerdiensten geen vergoeding heeft betaald aan iemand in Malta, althans binnen de EU:

“Volgens vaste rechtspraak van het Hof van Justitie van de EU is een activiteit die de mogelijkheid biedt tegen een vergoeding aan een kansspel deel te nemen een dienst in de zin van artikel 56 VWEU. Zowel de dienstontvanger als de dienstverrichter kan zich dan beroepen op de vrijheid van dienstenverkeer (vgl. HvJ 22 oktober 2014, Cristiano Blanco en Pier Paolo Fabretti, C-344/13 en C- 367/13, ECLI:EU:C:2014:2311, punt 27).”

3.5

Ook de belanghebbende geeft bij verweer een uitgebreid overzicht van technische feiten, vergunningverleningen, contractbepalingen en andere feitelijke omstandigheden. Hij concludeert op het punt van de vestigingsplaats van de ‘houder’ van het spel als volgt:

“7.1. RGEL, RFTL en RNL zijn gevestigd in Malta. Het bestuur van deze vennootschappen (de feitelijke leiding) is ook in Malta gevestigd. Deze vennootschappen zijn de contractspartners van de consumenten en hebben vergunningen in Malta en vele andere lidstaten van de Europese Unie. Het toezicht wordt gedaan door de Maltese autoriteiten, de spelerstegoeden worden beheerd vanuit Malta, de servers staan in Malta en de customer support is in Malta. De Staatssecretaris stelt dat geen van deze Maltese vennootschappen kan worden gezien als één van de lichamen die het kansspel houden, omdat er een vennootschap op Isle of Man is die misschien ook nog iets doet. Hiermee zegt de Staatssecretaris eigenlijk dat als RGEL, RNL en RFTL in Nederland zouden zijn gevestigd, daar geen kansspelbelasting zou worden geheven. Het is evident dat deze stelling onhoudbaar is. Deze vennootschappen organiseren het kansspel of spelen daarbij tenminste een zeer grote rol, in ieder geval groot genoeg om te worden aangemerkt als één van de lichamen die het kansspel houden. Hoewel het Gerechtshof vooral lijkt te hebben gekeken naar de aanbieder van het kansspel, is duidelijk dat de aanbieder tenminste ook één van de organisatoren is, derhalve tenminste ook één van de houders. Het Gerechtshof Arnhem-Leeuwarden heeft reeds bepaald dat RGEL de pokerspelen niet alleen aanbiedt, maar ook organiseert. Na de uitspraken van de Hoge Raad van 16 maart 2018 [HR NTFR 2018/660 en HR V-N 2018/16.22; zie 5.7 hieronder; PJW] heeft de Rechtbank Gelderland de in deze arresten opgeworpen vraag onderzocht en is tot de conclusie gekomen dat RGEL moet worden gezien als de aanbieder, organisator en houder.”

3.6

Bij repliek betoogt de Staatssecretaris dat voor de vestigingsplaats niet beslissend kunnen zijn de vragen met wie een speler een overeenkomst aangaat en wie een kansspelvergunning heeft. Hij acht niet aannemelijk en de belanghebbende heeft niets aangevoerd tot opheldering daarvan, dat RGEL en RFTL Malta daadwerkelijk zeggenschap hadden over de organisatie van de spelen van Pokerstars respectievelijk Fulltilt. Uit HR 16 maart 2018 (V‑N 2018/16.22) blijkt dat een aanbieder nog geen ‘houder’ van een spel is. Uit dat arrest volgt zijns inziens ook, anders dan de belanghebbende bij verweer stelt, dat er slechts één houder aangewezen kan worden en niet meer. Hij meent dat RG de spelen ‘houdt’ en dat de in Malta gevestigde entiteiten slechts een ondergeschikte rol spelen bij de organisatie van de internetkansspelen.

3.7

Bij dupliek herhaalt de belanghebbende zijn stellingen en voert hij een groot aantal feiten en omstandigheden aan die zijn stelling ondersteunen dat de relevante organisatoren van de kansspelen in Malta zijn gevestigd.

Ad de verliesverrekening (middelonderdeel b)

3.8

De Staatssecretaris signaleert dat feitenrechters verschillend omgaan met negatieve EU-resultaten. Hij acht de door Rechtbank en Hof toegestane volledige (bruto)aftrek van EU-verliezen van positieve derdelandenresultaten in strijd met HR BNB 2015/124,waaruit volgt dat “als het saldo van de in een kalendermaand gewonnen prijzen en de in die kalendermaand gedane inzetten bij EU-aanbieders positief is, (...) dat saldo buiten de heffing (blijft).” De Staatssecretaris stelt primair dat alleen een negatief saldo van alle EU-pokerresultaten verrekend kan worden met een positief saldo van niet-EU-pokerresultaten (alle EU-resultaten moeten dus eerst met elkaar gesaldeerd worden), en subsidiair dat wegneming van de door u in HR BNB 2015/124 geconstateerde belemmering van het vrije dienstenverkeer niet verder gaat dan verrekening van een opbrengstevenredig deel van de EU-verliezen met derdelandenopbrengsten.

3.9

De belanghebbende stelt bij verweer dat uit art. 3(1)(c) Ksb volgt dat hij alle (EU- en niet-EU-)verliezen kan verrekenen met niet-EU-winsten in dezelfde maand.

Cijfermatige uitwerking

3.10

De Staatssecretaris heeft uitgerekend tot welke heffingsgrondslagen het slagen van zijn eerste middelonderdeel en zijn primaire c.q. subsidiaire tweede middelonderdeel leiden:

Deze heffingsgrondslagen laten zich als volgt narekenen. Bij slagen van het eerste middelonderdeel en het primaire tweede middelonderdeel:

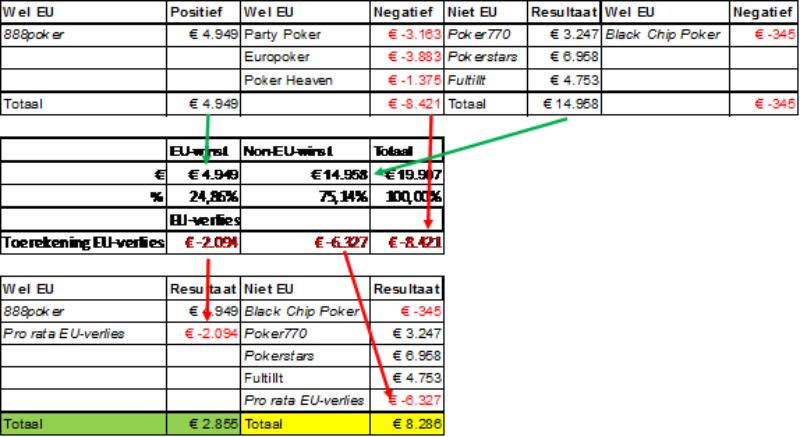

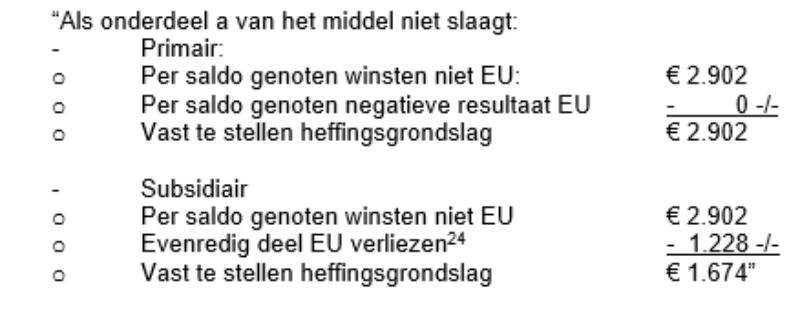

Bij slagen van het eerste middelonderdeel en falen van het primaire tweede onderdeel maar slagen van het subsidiaire tweede onderdeel geldt het volgende. Uit voetnoot 3 in het beroepschrift in cassatieblijkt dat de Staatssecretaris subsidiair een bruto pro rata toerekening van EU-verliezen aan niet-EU-opbrengsten voorstaat, i.e. hij wil subsidiair het bruto-EU-verlies, dus vóór saldering met positieve EU-resultaten (bij slagen van het eerste onderdeel groot € 8.421) evenredig toerekenen aan EU-winsten en niet-EU-winsten. Hij wil niet het netto-EU-verlies (netto pro rata: ná saldering met positieve EU-resultaten) – bij slagen van het eerste middelonderdeel groot € 3.472 – prorateren:

3.11

De Staatssecretaris heeft ook uitgerekend tot welke heffingsgrondslagen het falen van het eerste middelonderdeel leidt bij vervolgens slagen van zijn primaire respectievelijk subsidiaire tweede onderdeel:

Deze heffingsgrondslagen laten zich als volgt narekenen. Bij falen van het eerste middelonderdeel en slagen van het primaire tweede middelonderdeel:

Bij falen van het eerste middelonderdeel en het primaire tweede onderdeel maar slagen van het subsidiaire tweede middelonderdeel geldt het volgende:

3.12

Bij deze laatste berekening is de Staatssecretaris er blijkens zijn repliek vanuit gegaan dat het bij Fulltilt gespeelde poker zowel bij gegrondbevinding als ongegrondbevinding van middelonderdeel a moet worden aangemerkt als niet-EU-internetkansspel. Gegeven onduidelijkheid over de feiten lijkt hij bij repliek echter toch ook rekening te houden met de mogelijkheid dat Fultillt wél EU-gevestigd is. Alsdan komt hij tot de volgende grondslagbepalingen:

Deze heffingsgrondslagen laten zich als volgt narekenen: bij op deze wijze falen van het eerste onderdeel en slagen van het primaire tweede middelonderdeel:

Bij op deze wijze falen van het eerste onderdeel en het primaire tweede onderdeel, maar slagen van het subsidiaire tweede middelonderdeel:

Samenvatting

3.13

De Hofuitspraak leidt tot een Ksb-heffingsgrondslag ad -/- € 5.519.

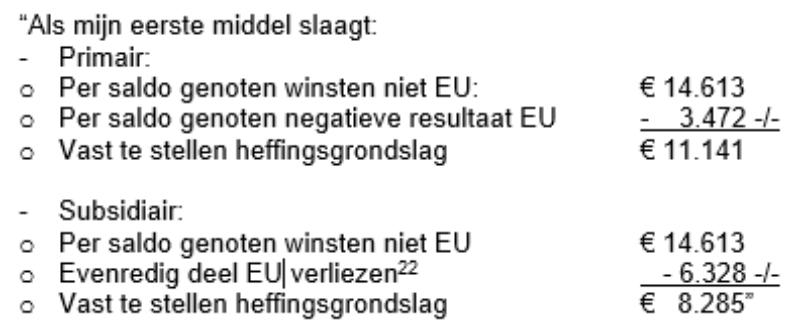

De Staatssecretaris neemt de volgende primaire en (meer) subsidiaire standpunten in:

I. Onderdeel a) slaagt, onderdeel b) slaagt primair: heffingsgrondslag € 11.141;

II. Onderdeel a) slaagt, onderdeel b) slaagt alleen subsidiair: heffingsgrondslag € 8.286;

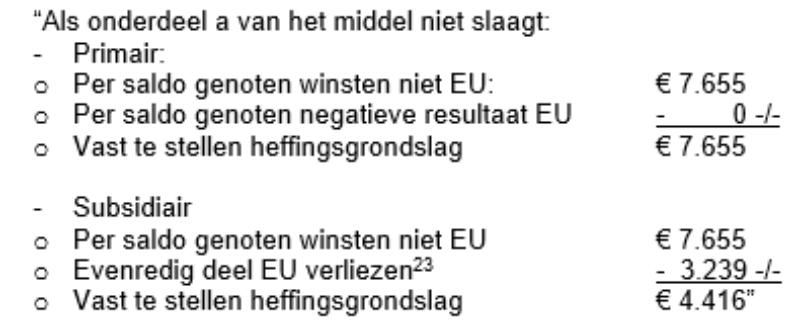

III. Onderdeel a) faalt, onderdeel b) slaagt primair: heffingsgrondslag € 7.655;

IV. Onderdelen a) en b) falen primair, maar onderdeel b) slaagt subsidiair: grondslag € 4.271;

V. Onderdeel a) faalt ook met betrekking tot de vestigingsplaats van Fulltilt, en onderdeel b) slaagt primair: grondslag € 2.902;

en meest subsidiair:

VI. Onderdeel a) faalt ook met betrekking tot de vestigingsplaats van Fulltilt, en onderdeel b) faalt primair maar slaagt subsidiair: grondslag € 1.528.

4. De wet

De voor deze zaak relevante bepalingen van de Ksb luidden in de litigieuze tijdvakken als volgt:

“Artikel 1

1. Onder de naam 'kansspelbelasting' wordt een directe belasting geheven van:

(…);

b. degene die gelegenheid geeft tot deelneming aan binnenlandse kansspelen welke via het internet worden gespeeld;

(…);

e. de in Nederland wonende of gevestigde gerechtigden tot de prijzen van buitenlandse kansspelen welke via het internet worden gespeeld.

(…).

Artikel 2

(…).

2. Kansspelen worden als binnenlands beschouwd, indien zij worden gehouden door natuurlijke personen of door lichamen in de zin van de Algemene wet inzake rijksbelastingen (Stb. 1959, 301), van wie een of meer in Nederland wonen of zijn gevestigd.

3. Kansspelen worden als buitenlands beschouwd, indien zij niet vallen onder het tweede lid.

Artikel 3

1. De belasting wordt geheven:

a. in de gevallen waarin artikel 1, eerste lid, onderdeel a of b, van toepassing is, naar het verschil tussen de in een tijdvak ontvangen inzetten en de ter beschikking gestelde prijzen, dan wel, zo een ander dan de belastingplichtige de prijzen ter beschikking stelt, naar hetgeen in een tijdvak ontvangen wordt voor het geven van gelegenheid tot deelneming aan casinospelen of tot deelneming aan binnenlandse kansspelen welke via het internet worden gespeeld;

(…);

c. in de gevallen waarin artikel 1, eerste lid, onderdeel e, van toepassing is, naar het positieve verschil tussen de in een kalendermaand gewonnen prijzen en de in die kalendermaand gedane inzetten.

(…).

Artikel 5a

1. In de gevallen waarin artikel 1, eerste lid, onderdeel a of b, van toepassing is, moet de in een tijdvak verschuldigd geworden belasting op aangifte worden voldaan.

(…).

3. Indien het in artikel 3, eerste lid, onderdeel a, bedoelde verschil over een tijdvak negatief is, wordt het verrekend met het positieve verschil over een volgend tijdvak. De verrekening geschiedt in de volgorde waarin zich negatieve en positieve verschillen voordoen.

(…)

Artikel 8a

1. In de gevallen waarin artikel 1, eerste lid, onderdeel e, van toepassing is, moet de belasting op aangifte worden voldaan.

(…).”

5. Rechtspraak van de Hoge Raad over vestigingsplaats en vrij dienstenverkeer

5.1

U heeft in 2015 twee arresten gewezen over de implicaties van het vrije dienstenverkeer in de EU voor de heffing van Ksb ten laste van Nederlands ingezetenen die gespeeld hadden in een buitenlands internetkansspel. De belanghebbende in HR BNB 2015/124had in 2008 en 2009 deelgenomen aan internetkansspelen van onder meer Fulltilt Poker en Pokerstars. Hij werd ex art. 1(1)(e) Ksb belast naar het positieve verschil tussen de in een kalendermaand gewonnen prijzen en de in die maand gedane inzetten (art. 3(1)(c) Ksb). Als die spelen zouden zijn aangemerkt als binnenlands (zie art. 1(1)(b) Ksb), was niet de belanghebbende, maar de kansspelaanbieder belastingplichtig geweest, en ter zake van een andere grondslag, nl. het verschil tussen de totaal in een tijdvak ontvangen inzetten en de totaal ter beschikking gestelde prijzen. De belanghebbende had bij de Rechtbank Den Haaghet volgende gesteld:

“20. (…) Het bedrag aan kansspelbelasting dat op grond van artikel 3, eerste lid, onderdeel a, van de Wet verschuldigd is in geval van een binnenlands internetkansspel zal, omgeslagen naar de individuele prijzen, altijd lager zijn dan het bedrag aan kansspelbelasting dat is berekend over de prijzen minus de gedane inzetten bij een buitenlands internetkansspel. Bovendien is ingeval van een binnenlands internetkansspel er de mogelijkheid van verliesverrekening [zie art. 5a(3) KSB: PJW]. Bij deelname aan een buitenlands internetkansspel is dus meer kansspelbelasting verschuldigd dan bij deelname aan een binnenlands internetkansspel. Dit, in combinatie met de administratieve verplichtingen die aan prijswinnaars van een buitenlands internetkansspel zijn opgelegd, maakt deelname aan een buitenlands casinospel minder aantrekkelijk voor in Nederland wonende of gevestigde spelers.”

De Rechtbank Den Haag was het daarmee eens:

“21. Met eiser is de rechtbank van oordeel dat door het verschil in maatstaf van heffing er een belemmering is van het vrije dienstenverkeer.”

De belanghebbende vond in hoger beroep ook het Hof Den Haagaan zijn zijde. U gaf diens oordeel als volgt weer:

“2.3.1 (…) Volgens het Hof wordt het spelen van een buitenlands kansspel minder toegankelijk gemaakt voor in Nederland wonende spelers, omdat zij volgens het systeem van de Wet op de kansspelbelasting zelf worden belast naar in feite een hoger bedrag dan het geval is bij een binnenlands kansspel doordat zij in vergelijking met een binnenlandse organisator minder inzet kunnen verrekenen. Daardoor zullen zij minder vaak van de diensten van een buitenlandse organisator van kansspelen gebruik maken, zodat de met het spelen behaalde prijzen en de daarmee verband houdende grensoverschrijdende financiële stroom minder omvangrijk zijn, aldus het Hof.”

De Staatssecretaris bestreed dat in cassatie, stellende dat de Ksb bij buitenlandse kansspelen niet steeds hoger is dan bij binnenlandse kansspelen. U oordeelde dat een theoretische mogelijkheid niet relevant is en dat als de Inspecteur niet het tegendeel aannemelijk maakt, ervan uitgegaan moet worden dat de ingezeten speler van een buitenlands internetkansspel slechter af is dan de ingezeten speler van een binnenlands internetkansspel:

“4.3.2. Bij de beoordeling van het middel wordt vooropgesteld dat het verschil dat het Nederlandse heffingsregime maakt tussen binnenlandse en buitenlandse internetkansspelen, het vermoeden rechtvaardigt dat de verschuldigde kansspelbelasting bij buitenlandse internetkansspelen in het algemeen hoger is dan de – van de binnenlandse aanbieder geheven – kansspelbelasting die is toe te rekenen aan het resultaat behaald bij vergelijkbare binnenlandse internetkansspelen.

4.3.3.

Anders dan waarvan het middel uitgaat, is het voor het antwoord op de vraag of sprake is van een belemmering van de vrijheid van dienstenverkeer waar in het onderhavige geval een beroep op kan worden gedaan, niet relevant of het in theorie mogelijk is dat spelers bij deelname aan door een buitenlandse entiteit aangeboden internetkansspelen niet meer kansspelbelasting verschuldigd zijn dan bij een binnenlandse aanbieder.

4.3.4.

Om te kunnen beoordelen of belanghebbende – in afwijking van het hiervoor in onderdeel 4.3.2 vermelde uitgangspunt – niet slechter af is door het spelen van internetpoker bij een buitenlandse aanbieder, dient bekend te zijn hoeveel kansspelbelasting belanghebbende zou zijn verschuldigd over zijn spelresultaat in een kalendermaand indien het heffingsregime voor binnenlandse kansspelen van toepassing zou zijn. Om dit te kunnen bepalen moet van alle buitenlandse aanbieders waar belanghebbende prijzen heeft gewonnen bekend zijn hoeveel aan inzetten in een kalendermaand is ontvangen en hoeveel aan prijzen is uitgekeerd.

4.3.5.

Het had op de weg van de Inspecteur gelegen om de hiervoor in onderdeel 4.3.4 bedoelde informatie aan te dragen. Aangezien de Inspecteur dat heeft nagelaten, dient er gelet op het hiervoor in onderdeel 4.3.2 geformuleerde uitgangspunt vanuit te worden gegaan dat het spelen van een buitenlands kansspel voor belanghebbende nadeliger is dan een binnenlands kansspel, zodat sprake is van een belemmering van de vrijheid van dienstenverkeer.”

5.2

Ik begrijp de geconstateerde structurele benadeling van de grensoverschrijdende situatie als volgt: bij een binnenlands internetkansspel wordt de binnenlandse ‘houder’ (zie 5.7 hieronder) maandelijks belast naar het saldo van de door hem ontvangen inzetten en de door hem uitbetaalde prijzen. Dat saldo omvat de inzetten van zowel winnaars als verliezers en alle uitbetaalde prijzen. Bij een buitenlands kansspel daarentegen, worden alleen – over een tijdvak van een maand – de (per saldo) winnaars belast (want er wordt alleen geheven bij positief resultaat), en over een andere grondslag, nl. over de door hen verkregen prijzen minus de door hen betaalde inzetten. Bovendien is in de binnenlandsituatie wel temporele carry over van negatief resultaat mogelijk en in de buitenlandsituatie niet. Ik maak uit uw arrest op dat u de vergelijking tussen het binnenlandgeval en het buitenlandgeval per spel of per aanbieder maakt.

5.3

Laat ons rekenen: in een kansspel met 10 deelnemers zetten allen € 200 in.De winnaar krijgt € 750, de second best € 600 en de third best € 450. De rest krijgt niets en is zijn inzet kwijt. Als dit een binnenlands internetkansspel is wordt alleen de ‘houder’ van het spel belast naar een belastbaar bedrag ad (10 * 200 =) € 2.000 minus (€ 750 + € 600 + € 450 =) € 1.800, dus over € 200. De belasting is 29% van € 200 is € 58. Als dit een buitenlands internet-kansspel is waarvan de drie winnaars in Nederland wonen, worden alleen die drie winnaars belast, naar ((€ 750 -/- € 200) * 29% + (€ 600 -/- € 200) * 29% + (€ 450 -/- € 200) * 29%) = (€ 1.800 -/- € 600) * 29%)) = een belastingbedrag ad € 349. Dat is meer dan zeven keer zoveel.

5.4

Ik begrijp uw arrest aldus dat dit verschil, dat veroorzaakt wordt door een verschil in aanwijzing van de belastingplichtige en een verschil in grondslagbepaling, het vermoeden rechtvaardigt dat de buitenlandsituatie structureel, dus op regelniveau, gediscrimineerd wordt en dat het in die omstandigheden aan de inspecteur is om te bewijzen dat het in het individuele geval anders is door aannemelijk te maken dat als in het buitenlandgeval naar dezelfde grondslag en bij dezelfde belastingplichtige geheven zou worden als in het binnenlandgeval, er geen verschil (van betekenis) is in het verschuldigde belastingbedrag.

5.5

Daarmee zit de inspecteur c.q. de wetgever klem, want de wetgever heeft denkelijk voor het buitenlandgeval juist een andere belastingplichtige en een andere grondslag aangewezen omdat de inspecteur niet beschikt over de gegevens van buitenlandse aanbieders benodigd om hen naar dezelfde grondslag te belasten als binnenlandse aanbieders. De regering antwoordde op desbetreffende vragen vanuit de Tweede Kamer:

“Voorts vragen de leden van de fracties van het CDA, de PvdA, de VVD en de ChristenUnie om een toelichting naar de verenigbaarheid met het Europese recht van de kansspelbelasting met inachtneming van de voorgestelde wijzigingen.

Deze leden stellen dat het verschil in systematiek tussen binnenlandse aanbieders van internetkansspelen enerzijds en buitenlandse aanbieders van internetkansspelen anderzijds zou kunnen leiden tot een belemmering van het vrije verkeer van diensten. Immers, binnenlandse aanbieders dragen de verschuldigde kansspelbelasting af terwijl buitenlandse aanbieders dit niet hoeven. Het voorgaande betekent echter niet dat een door een in Nederland wonende belastingplichtige gewonnen prijs bij een buitenlandse aanbieder van internetkansspelen onbelast blijft, deze prijswinnaar dient de kansspelbelasting op aangifte te voldoen. Naar mijn mening is op dit punt dan ook geen sprake van strijdigheid met het gemeenschapsrecht, te meer daar de Nederlandse wetgever op grote moeilijkheden zal stuiten om buitenlandse aanbieders van internetkansspelen als inhoudingsplichtige voor de kansspelbelasting aan te wijzen. De buitenlandse aanbieders bevinden zich buiten de Nederlandse jurisdictie. Een dergelijke extraterritoriale werking van de kansspelbelasting wordt niet wenselijk geacht, vandaar dat is aangeknoopt bij het subject dat zich wel binnen de Nederlandse jurisdictie bevindt.”

De inspecteur kán denkelijk in de meeste gevallen het vereiste tegenbewijs niet (dan met onevenredige inspanning) leveren. De impliciete boodschap van uw arrest aan de wetgever is daarmee mijns inziens dat het heffingssysteem, met name de grondslagbepaling, zodanig gewijzigd moet worden dat het gelijkelijk toepasbaar is op buitenland- en binnenlandgevallen. U concludeerde dat, zolang zulks niet gebeurd is, de rechter maar op één manier de strijd met art. 56 VwEU kan wegnemen, nl. de heffing buiten toepassing laten, nu hij niet in staat of bevoegd is om een heffingsgrondslag te bedenken die wél gelijkheid tussen binnenland- en buitenlandgevallen bewerkstelligt. U oordeelde in HR BNB 2015/124:

“De rechtstreekse werking en voorrang van artikel 56 VWEU brengen mee dat de hiermee strijdige bepalingen van nationaal recht in zoverre buiten toepassing moeten worden gelaten. In het onderhavige geval brengt dit mee dat de heffing van kansspelbelasting over het positieve verschil tussen de in een kalendermaand gewonnen prijzen en de in die kalendermaand gedane inzetten behaald bij in andere lidstaten van de EU gevestigde aanbieders achterwege moet blijven. In het gebrek dat aan de wettelijke regeling kleeft als gevolg van de hiervoor in 4.5.1 vastgestelde schending van artikel 56 VWEU kan door de rechter namelijk niet op andere wijze worden voorzien omdat uit het stelsel van de wet, de daarin geregelde gevallen en de daaraan ten grondslag liggende beginselen noch uit de wetsgeschiedenis, voldoende duidelijk kan worden afgeleid hoe dit zou dienen te geschieden (vgl. HR 14 november 2008, nr. 40597bis, ECLI:NL:HR:2008:BG4211, BNB 2009/3).”

5.6

De tweede Ksb-zaak van dezelfde datum (HR BNB 2015/123) ging vooral over de vestigingsplaats, in 2009 en 2010, van met name Fulltilt Poker en Pokerstars. U oordeelde dat kansspelen als binnenlands moeten worden beschouwd

“(…) indien zij worden gehouden door natuurlijke personen of door lichamen in de zin van de AWR, van wie een of meer binnen het Rijk (met ingang van 1 oktober 2010: in Nederland) wonen of zijn gevestigd (artikel 2, lid 2, Wet KSB). Gelet op de bewoordingen (…) wordt een kansspel dat op internet wordt gespeeld als binnenlands kansspel aangemerkt indien de aanbieder binnen het Rijk/in Nederland is gevestigd”.

In de beoordeelde zaak was dat niet het geval, zodat volgens de wet niet de aanbieder, maar de speler belastingplichtig was. Die stelde – net zoals de belanghebbende in HR BNB 2015/124 – strijd met art. 56 VwEU. U ging daarom in op de voor het vrije dienstenverkeer relevante plaats van vestiging van een dienstverlener:

“2.6.1. Het derde middel betoogt dat het Hof ten onrechte heeft geoordeeld dat de plaats van vestiging van de aanbieders van internetpoker via de websites Full Tilt Poker en Pokerstars is gelegen buiten de Europese Unie. Volgens het middel zijn de aanbieders gevestigd in een lidstaat van de Europese Unie, zodat aan belanghebbende een beroep toekomt op de vrijheid van dienstenverkeer.

2.6.2.

Bij de beoordeling van het middel stelt de Hoge Raad voorop dat de plaats van vestiging van een dienstverlener, die moet worden vastgesteld overeenkomstig de rechtspraak van het Hof van Justitie van de EU, impliceert de daadwerkelijke uitoefening van een economische activiteit voor onbepaalde tijd door middel van een duurzame vestiging in een lidstaat (vgl. HvJ 12 september 2006, Cadbury Schweppes, C-196/04, ECLI:EU:C:2006:544, punt 54; HvJ 15 september 2011, Dickinger en Ömer, C-347/09, ECLI:EU:C:2011:582, punt 35). De omstandigheid dat de autoriteiten vergunningen voor de betreffende specifieke diensten verstrekken kan een aanwijzing zijn voor de plaats van vestiging, evenals de plaats waar de feitelijke leiding van de vennootschap die de diensten aanbiedt zich bevindt.

2.6.3.

Het middel faalt. ’s Hofs oordeel dat een beroep op de vrijheid van dienstenverkeer toekomt aan de (rechts)persoon die de vergunning houdt voor het aanbieden van gokdiensten, dan wel de (rechts)persoon op wie de contractuele verplichtingen jegens de afnemers van de gokdiensten rusten, getuigt niet van een onjuiste rechtsopvatting. Voorts is niet onbegrijpelijk ’s Hofs oordeel dat niet aannemelijk is geworden dat de aanbieders van Full Tilt Poker en Pokerstars een voor deze procedure relevant aanknopingspunt hadden met het grondgebied van de Europese Unie.”

5.7

In twee arresten van 16 maart 2018 heeft u opnieuw moeten oordelen over de vestigingsplaats van internetpokeraanbieders en over de spanning tussen de Wet Ksb en het vrije dienstenverkeer. Het eerste (HR V‑N 2018/16.22), waarnaar u verwees in het tweede (HR NTFR 2018/660), betrof een pokeraar die in oktober 2013 had gespeeld op buitenlandse internetsites. In geschil was of de vestigingsplaats van Rational Gaming c.q. van Rational Group (in deze conclusie aangeduid als RGEL en RG) bepaalde of de EU-vrijheid van dienstenverkeer van toepassing was. Het Hof Arnhem-Leeuwardenhad beslissend geacht dat de belanghebbende zijn pokerspelcontracten had gesloten met Maltese vennootschappen die beschikten over relevante vergunningen van de bevoegde Maltese kansspelautoriteit. U achtte dat niet beslissend en daarmee onvoldoende om aan te nemen dat de houder van het kansspel in Malta was gevestigd:

“2.4. Artikel 2, lid 2, van de Wet op de kansspelbelasting bepaalt, (…), dat een kansspel als binnenlands wordt beschouwd indien het wordt gehouden door een lichaam in de zin van de AWR dat in Nederland is gevestigd. Voor (…) de vraag of sprake is van een binnenlands of buitenlands kansspel is dus niet van belang waar degene is gevestigd die gelegenheid geeft tot deelname aan het kansspel. Beslissend is waar de houder van dat spel is gevestigd. In dit geval zijn er twee rechtspersonen betrokken bij de online pokertoernooien waaraan belanghebbende heeft deelgenomen: Rational Gaming en Rational Group. Uit ’s Hofs oordeel kan niet worden afgeleid welke van deze rechtspersonen is aan te merken als de houder van de spelen. Daarvoor is bepalend wie de organisator is (vgl. Kamerstukken II 1959/60, 5787, nr. 3, p. 6), dat wil zeggen de zeggenschap heeft over de organisatie van die spelen. De enkele omstandigheid dat, zoals het Hof heeft aangenomen, Rational Gaming jegens belanghebbende heeft gefungeerd als aanbieder van pokertoernooien, is onvoldoende om te oordelen dat Rational Gaming dan ook de houder van die spelen is. Indien Rational Group de houder is van de spelen, is sprake van buitenlandse kansspelen in de zin van artikel 2, lid 3, van de Wet op de kansspelbelasting en is belanghebbende de kansspelbelasting verschuldigd. Omdat Rational Group gevestigd is op het eiland Man, kan dan geen sprake zijn van strijdigheid met artikel 57 [bedoeld zal zijn: 56: PJW] VWEU omdat de dienstverrichting door Rational Group op grond van artikel 355, lid 5, letter c, VWEU buiten de werkingssfeer van het vrije dienstenverkeer valt. In dat geval is belanghebbende de kansspelbelasting verschuldigd, ongeacht of Rational Gaming in Nederland of elders binnen de Europese Unie is gevestigd.”

Jongmans (NLF 2018/0703) achtte dit oordeel slecht gefundeerd en uw opdracht aan de feitenrechters onmogelijk omdat die volgens hem niet strookt met het systeem van de Ksb.

De Redactie van V-N 2018/16.22 tekende onder meer aan:

“De prijswinnaar die wil weten of hij over zijn positieve spelresultaat KSB is verschuldigd, zal moeten nagaan wie de houder van dat kansspel is en of dat bedrijf binnen of buiten de EU is gevestigd. Dat zal bij internetspelen niet altijd zo eenvoudig zijn. Een reden te meer om te hopen dat het wetsvoorstel Kansspelen op afstand spoedig door de Eerste Kamer wordt aangenomen. De belastingplicht verschuift dan van de prijswinnaar naar de vergunninghouder. De prijswinnaar hoeft dan alleen maar te kijken op de site van de Kansspelautoriteit of het betrokken gokbedrijf in Nederland een kansspelvergunning heeft. Zo niet dan blijft de speler/prijswinnaar de belastingplichtig.”

Het wetsvoorstel tot wijziging van de Wet op de kansspelen en de Wet op de kansspelbelasting wacht bij mijn weten nog op de plenaire behandeling in de Eerste Kamer.

5.8

De kwalificatie van een internetkansspel als binnenlands of buitenlands hangt volgens de geciteerde rechtspraak niet af van de vestigingsplaats van degene die gelegenheid geeft tot deelname (ik noem die persoon de aanbieder), maar van de vestigingsplaats van de ‘houder’ van het spel. Dat is de organisator, i.e. degene die gaat over de organisatie van het spel. Ik neem aan dat dat degene is die (uiteindelijk) bepaalt hoe, waar, door wie en volgens welke regels (inzetten, prijzen, aantal keer deelnemen, etc.) de kansspelen worden gespeeld.

6. Feitenrechtspraak over verliesverrekening

6.1

De Rechtbank Zeeland-West-Brabant heeft in 2017 een geschil beoordeeldover onder meer de vraag of en zo ja, in hoeverre negatieve EU-internetpokerresultaten in aftrek komen op positieve derdelanden-internetpokerresultaten. De Rechtbank rekende de negatieve EU-resultaten pro rata toe aan positieve EU-resultaten en positieve derdelandenresultaten:

“4.21. De Hoge Raad heeft op 27 februari 2015 (ECLI:NL:HR:2015:472) het volgende geoordeeld:

[zie 5.1, laatste citaat; PJW]

4.22.

Met de formulering dat de heffing van kansspelbelasting over het positieve verschil tussen de in een kalendermaand gewonnen prijzen en de in die kalendermaand gedane inzetten behaald bij in andere lidstaten van de EU gevestigde aanbieders achterwege moet blijven sluit de Hoge Raad aan bij de tekst van artikel 3, eerste lid, letter c, van de Wet op de kansspelbelasting. Uit die bepaling volgt niet dat er per aanbieder moet worden vastgesteld wat het positieve resultaat is. Evenmin volgt daaruit dat verliezen behaald bij aanbieders gevestigd binnen de EU uitsluitend mogen worden verrekend met opbrengsten behaald bij binnen de EU (standpunt inspecteur) of buiten de EU (standpunt belanghebbende) gevestigde aanbieders.

4.23.