Hof 's-Hertogenbosch, 14-06-2022, nr. 200.270.334, 01

Uitspraak 14‑06‑2022

Inhoudsindicatie

Verzoek om tussentijds cassatieberoep open te stellen op tussenarrest.

GERECHTSHOF ’s-HERTOGENBOSCH

Team Handelsrecht

zaaknummer 200.270.334/01

arrest van 14 juni 2022

in de zaak van

[appellant] ,

wonende te [woonplaats],

appellant in principaal hoger beroep, geïntimeerde in incidenteel hoger beroep,

hierna aan te duiden als [[ X ]],

advocaat: mr. J.M. Wagenaar te Enschede,

tegen

Van Lanschot N.V.,

gevestigd te [vestigingsplaats],

geïntimeerde in incidenteel hoger beroep, appellante in principaal hoger beroep,

hierna aan te duiden als Van Lanschot,

advocaat: mr. F.R.H. van der Leeuw te Amsterdam,

als aanvulling op het door het hof in hoger beroep gewezen arrest van 19 april 2022, op het bij exploot van dagvaarding van 23 oktober 2019 ingeleide hoger beroep van het vonnis van 18 september 2019, door de rechtbank Oost-Brabant, zittingsplaats 's-Hertogenbosch, gewezen tussen [[ X ]] als eiser en Van Lanschot als gedaagde.

5. Het arrest van 19 april 2022

Bij genoemd arrest heeft het hof, op het principaal hoger beroep en het incidenteel hoger beroep, het hiervoor genoemde vonnis van 18 september 2019 vernietigd en de zaak teruggewezen naar de rechtbank Oost-Brabant, zittingsplaats ’s-Hertogenbosch om de zaak verder te beslissen met inachtneming van de overwegingen van genoemd arrest, met compensatie van de kosten in hoger beroep aldus dat iedere partij de eigen kosten draagt, en het meer of anders gevorderde afgewezen.

6. Het verzoek zijdens Van Lanschot tot het openstellen van tussentijds cassatieberoep

6.1.

Bij brief van 24 mei 2022, ingekomen ter griffie van het hof op diezelfde datum, heeft Van Lanschot het hof verzocht het arrest van 19 april 2022 alsnog vatbaar te maken voor tussentijdse cassatie.

6.2.

Bij brief van 25 mei 2022, ingekomen ter griffie op 27 mei 2022, heeft [[ X ]] gemotiveerd bezwaar gemaakt tegen voormeld verzoek.

7. De beoordeling van het verzoek

Het hof heeft zich beraden op het verzoek. Het hof heeft bij het arrest van 19 april 2022 inhoudelijke beslissingen genomen die bepalend zullen zijn voor de uitkomst van de procedure bij de rechtbank. Het hof acht het daarom doelmatig tussentijds cassatieberoep open te stellen tegen het tussen partijen gewezen arrest van 19 april 2002.

8. De beslissing

Het hof:

bepaalt dat tegen het arrest van 19 april 2022 tussentijds beroep in cassatie kan worden ingesteld.

Dit arrest is gewezen door mrs. J.P. de Haan, B.E.L.J.C. Verbunt en Chr. F. Kroes en in het openbaar uitgesproken door de rolraadsheer op 14 juni 2022.

griffier rolraadsheer

Uitspraak 19‑04‑2022

Inhoudsindicatie

Renteswap-zaak. Schending zorgplicht bank. Schadebegroting. Hoger beroep tegen een tussenvonnis. Hof wijst zaak terug naar de rechtbank voor verdere beslissing.

Partij(en)

GERECHTSHOF ’s-HERTOGENBOSCH

Team Handelsrecht

zaaknummer 200.270.334/01

arrest van 19 april 2022

in de zaak van

[appellant] ,

wonende te [woonplaats] ,

appellant in principaal hoger beroep, geïntimeerde in incidenteel hoger beroep,

hierna aan te duiden als [X] ,

advocaat: mr. J.M. Wagenaar te Enschede,

tegen

Van Lanschot N.V.,

gevestigd te [vestigingsplaats] ,

geïntimeerde in incidenteel hoger beroep, appellante in principaal hoger beroep,

hierna aan te duiden als Van Lanschot,

advocaat: mr. F.R.H. van der Leeuw te Amsterdam,

op het bij exploot van dagvaarding van 23 oktober 2019 ingeleide hoger beroep van het vonnis van 18 september 2019 (hierna: het bestreden vonnis), door de rechtbank Oost-Brabant, zittingsplaats 's-Hertogenbosch, gewezen tussen [X] als eiser en Van Lanschot als gedaagde.

1. Het geding in eerste aanleg (zaak-/rolnummer C/01/337522 / HA ZA 18-567)

Voor het geding in eerste aanleg verwijst het hof naar het bestreden vonnis.

2. Het geding in hoger beroep

Het verloop van de procedure blijkt uit:

- -

de dagvaarding in hoger beroep;

- -

de memorie van grieven tevens eiswijziging met producties;

- -

de memorie van antwoord in principaal appel tevens memorie van grieven in incidenteel appel met producties;

- -

de memorie van antwoord in incidenteel appel met producties;

- -

de mondelinge behandeling, waarbij partijen pleitnotities hebben overgelegd;

- -

de bij H3 formulier namens [X] toegezonden producties, die deze tijdens de mondelinge behandeling bij akte in het geding heeft gebracht.

Het hof heeft daarna een datum voor arrest bepaald. Het hof doet recht op bovenvermelde stukken en de stukken van de eerste aanleg.

3. De beoordeling

In het principaal hoger beroep en het incidenteel hoger beroep

Waar deze zaak in de kern over gaat

[X] zocht in 2007 een nieuwe bank voor de financiering van zijn vastgoedportefeuille, nadat ABN Amro, waar hij toen bankierde, te kennen had gegeven een verdere uitbreiding ervan niet te willen financieren. Van Lanschot was daartoe wel bereid. [X] heeft ter financiering van zijn vastgoedbeleggingsportefeuille alsook voor de aanschaf van een privéwoning met Van Lanschot diverse leningen met een variabele rente afgesloten. In verband daarmee heeft [X] bij Van Lanschot negen renteswaps afgenomen, waarvan zes ter vervanging van eerder bij ABN Amro afgesloten rentederivaten. De renteswaps beogen bescherming te bieden tegen rentestijging op de leningen. [X] stelt onder andere dat Van Lanschot bij het afsluiten van de renteswaps is tekortgeschoten in de nakoming van haar zorgplicht en op die grond tegenover hem gehouden is tot schadevergoeding. Daartoe betoogt [X] dat uit de omstandigheden in deze zaak blijkt dat Van Lanschot heeft nagelaten het vereiste onderzoek te doen naar zijn kennis van en ervaring met renteswaps, zijn doelstellingen en zijn risicobereidheid en, bezien in die context, de geschiktheid van renteswaps. Ook heeft Van Lanschot volgens [X] nagelaten hem toereikend te informeren over en te waarschuwen voor diverse kenmerken en risico’s van renteswaps. Van Lanschot bestrijdt de stellingen van [X] .

De rechtbank heeft in het bestreden vonnis onder meer geoordeeld dat Van Lanschot haar zorgplicht heeft geschonden en [X] in de gelegenheid gesteld zich nader uit te laten over de schade die hij daardoor heeft geleden. Het bestreden vonnis is dus een tussenvonnis, en dit hoger beroep een hoger beroep van beide partijen tegen een tussenvonnis. Zoals hierna zal blijken, heeft de rechtbank terecht geoordeeld dat Van Lanschot haar zorgplicht heeft geschonden. Anders dan de rechtbank, komt het hof tot het oordeel dat de zorgplicht zich ook uitstrekte over de zes renteswaps die met Van Lanschot zijn afgesloten ter vervanging van de ABN Amro renteswaps alsook over de obligofaciliteit als onderdeel van een met renteswaps opgezette financieringsconstructie. Voorts is de rechtbank bij de schadebegroting niet van het juiste scenario uitgegaan. Het hof zal het bestreden vonnis daarom vernietigen en de zaak naar de rechtbank terugwijzen om de zaak verder te beslissen met inachtneming van de overwegingen in dit arrest.

De feiten

3.1.

In de rechtsoverwegingen 3.1 tot en met 3.28 van het bestreden vonnis heeft de rechtbank vastgesteld van welke feiten in dit geschil wordt uitgegaan. Met grief I in principaal hoger beroep wordt deze vaststelling bestreden. Daarbij begrijpt het hof dat de bezwaren die [X] door middel van principale grief I naar voren wil brengen tegen de feitenvaststelling door de rechtbank, zijn verwoord in randnummer 5 van de memorie van grieven. Het hof zal een nieuw overzicht geven van de feiten die in hoger beroep het uitgangspunt vormen.

a. [X] is ondernemer. Hij is bestuurder en grootaandeelhouder van [X] Holding B.V. (hierna: [X] Holding). [X] Holding staat aan het hoofd van de [X] Groep. Directeur bedrijfsvoering van de [X] Groep is de heer [persoon A] (hierna: [persoon A] ).

b. [X] had begin 2008 een privé vermogen van € 41.000.000,--, waarvan

€ 24.000.000,-- aan overwaarde in beleggingspanden. De meeste van die beleggingspanden waren gefinancierd door ABN Amro tegen een variabele rente gebaseerd op het Euribor tarief. In 2006 had [X] op advies van ABN Amro zes renteswaps van totaal € 21.143.750,-- bij ABN Amro afgesloten ter afdekking van het risico dat die variabele rente zou stijgen (hierna: de ABN Amro renteswaps). In verband met de ABN Amro renteswaps maakte [X] elders een procedure tegen ABN Amro aanhangig.

c. [X] streefde ernaar om uiteindelijk beleggingspanden met een waarde van € 100.000.000,-- te bezitten, waarvan € 60.000.000,-- gefinancierd. Toen ABN Amro in 2007 meedeelde dat zij geen nieuwe kredieten meer aan [X] wilde verstrekken voor de aankoop van nieuwe beleggingspanden, moest [X] op zoek naar een bank die wel wilde meewerken aan groei van zijn beleggingspandenportefeuille. Hij kwam terecht bij Van Lanschot dankzij de accountmanager de heer [persoon B] (hierna: [persoon B] ), die eerder van ABN Amro naar Van Lanschot was overgestapt.

d. De relatie tussen [X] en Van Lanschot begon met een rekening-courant krediet van € 5.000.000,-- dat Van Lanschot op 17 september 2007 aan [X] verleende. Voor dit krediet gold een variabele rente bestaande uit het 3 maands Euribor tarief plus een opslag van 1% (productie 2 [X] ). Dat krediet stelde [X] in staat om snel nieuwe beleggingspanden aan te kopen zonder een beslissing van Van Lanschot over de financiering daarvan te hoeven afwachten. Later zou dan een langlopend krediet voor elk gekocht beleggingspand kunnen worden afgesloten tegen een variabele rente bestaande uit het 1 maands Euribor tarief plus een opslag van 0,80%. Van Lanschot meldde daarbij:

“Het eventueel indekken van renterisico’s zal in die situaties middels rentecap en/of renteswap dienen plaats te vinden.”

e. Op 21 december 2007 sloten [X] en Van Lanschot een kredietovereenkomst (productie 3 [X] ), waarbij Van Lanschot aan [X] kredieten van totaal € 45.900.000,-- verleende. Die kredieten bestonden uit:

1. het eerder al verleende rekening-courant krediet van € 5.000.000,-- tegen een variabele rente die nog steeds bestond uit het 3 maands Euribor tarief plus een opslag van 1%;

2. geldlening I: een kredietfaciliteit van € 28.630.000,-- bedoeld voor de herfinanciering (overname) van de bij ABN Amro afgesloten leningen tegen een variabele rente bestaande uit het 3 maands Euribor tarief plus een opslag van 0,7%; deze rente had een looptijd van 5 jaar en het krediet had een looptijd van 10 jaar; op basis van deze kredietfaciliteit werden de meeste van de bestaande leningen in de periode van 31 maart 2008 tot 1 oktober 2008 groepsgewijs overgezet van ABN Amro naar Van Lanschot, waarbij steeds per beleggingspand een nieuwe lening met een zelfstandige rente-looptijd van 5 jaar werd afgesloten (productie 40 bij inleidende dagvaarding en verklaring van [X] tijdens de comparitie in de procedure bij de rechtbank);

3. geldlening II: een krediet van € 2.200.000,-- voor de aankoop van het onroerend goed gelegen aan de [adres 1] tegen een variabele rente bestaande uit het 3 maands Euribor tarief plus een opslag van 0,7%; deze rente had een looptijd van 5 jaar en het krediet had een looptijd van 25 jaar; dit krediet is ingegaan op 28 december 2007 (productie 40 bij inleidende dagvaarding);

4. geldlening III: een krediet van € 6.370.000,-- voor de herfinanciering van het onroerend goed gelegen aan de [adres 2] te [plaats] tegen een variabele rente bestaande uit het 3 maands Euribor tarief plus een opslag van 0,7%; deze rente had een looptijd van 5 jaar en het krediet had een looptijd van 10 jaar; dit krediet is ingegaan op 31 maart 2008 (productie 40 bij inleidende dagvaarding);

5. een obligofaciliteit van € 3.700.000,-- ten behoeve van rentederivaten.

De kredietovereenkomst bepaalde verder (voor zover hier van belang):

“Bijzondere bepalingen

Aan de beschikbaarstelling van onderhavige kredietfaciliteit verbinden wij de navolgende voorwaarden:

(…)

dat het renterisico op een ons conveniërende wijze afgedekt dient te zijn.”

f. Op 21 januari 2008 gaf mevrouw [persoon C] van Van Lanschot een presentatie aan [X] en [persoon A] (productie 6 [X] ). Bij die presentatie werden in ieder geval de mogelijkheden van een renteswap of een rentecap besproken. Op de sheets van de presentatie is ook de mogelijkheid van een vaste rente vermeld, maar [X] betwist dat die mogelijkheid is besproken. [persoon C] gaf uitleg over de werking van een renteswap en een rentecap, maar zij ging niet uitgebreid in op de risico’s van die producten. [persoon C] heeft op de comparitie in de procedure bij de rechtbank verklaard dat bij de presentatie wel een negatieve waarde en een overhedge aan de orde zijn geweest. [persoon C] meldde dat Van Lanschot bij een rentecap een maximum zou garanderen voor het variabele Euribor tarief. Voor een rentecap van 5,5% met een looptijd van 5 jaar zou vooraf een premie van € 69.346,-- per € 10.000.000,-- moeten worden betaald, maar dan zou [X] nooit meer dan een rente van (de cap van 5,5% plus de eerder overeengekomen opslag van 0,7% is) 6,2% hoeven te betalen. Bij een renteswap zou [X] het Euribor tarief ruilen tegen een vaste swaprente van 4,06%. [X] zou dan per saldo 5 jaar lang een rente van (de swaprente van 4,06% plus de opslag van 0,7% is) 4,76% gaan betalen. [X] koos voor de renteswap, omdat hij daarvoor geen premie hoefde te betalen, maar alleen rente.

g. Op 23 januari 2008 ondertekenden [X] en Van Lanschot de Raamovereenkomst Financiële Derivaten (hierna: de raamovereenkomst; productie 4 [X] ). Bij die gelegenheid (en niet ook eerder) werden de Algemene Bepalingen voor Financiële Derivaten (productie 32 [X] ) en de Bijlage Financiële Derivaten (productie 33 [X] ) aan [X] overhandigd. In artikel 2 van de raamovereenkomst verklaarde [X] dat hij deze stukken had ontvangen en dat hij de inhoud daarvan kende en ermee instemde.

h. Dezelfde dag, op 23 januari 2008, sloot [X] bij Van Lanschot een renteswap af van € 2.200.000,-- met als einddatum 28 maart 2013 (hierna: renteswap 7; productie 12 [X] ). [X] ruilde bij deze renteswap het 3 maands Euribor tarief tegen een vaste swaprente van 4,06%. Kennelijk diende deze renteswap ter afdekking van het renterisico in verband met de op 28 december 2007 ingegane geldlening II van € 2.200.000,--.

i. ABN Amro bleek niet bereid om de ABN Amro renteswaps voort te zetten na de beëindiging van de kredieten bij ABN Amro. Zij bood [X] de keuze tussen het marktgebonden afkopen (tegensluiten) van de renteswaps en het overzetten van die renteswaps naar Van Lanschot (assignen). Bij e-mail van 11 februari 2008 (productie 5 Van Lanschot) deelde ABN Amro aan [persoon A] mee dat de renteswapportefeuille per 1 februari 2008 een negatieve waarde had van € 151.866,--. [persoon B] deelde bij e-mail van 12 februari 2008 (productie 52 [X] ) aan [X] mee dat het overzetten van de derivatenportefeuille naar Van Lanschot geen enkel probleem was. De zes bestaande renteswaps werden vervolgens op 25 februari 2008 bij ABN Amro beëindigd (productie 5 [X] ), waarna Van Lanschot op 3 maart 2008 bevestigingen aan [X] stuurde over zes renteswaptransacties onder dezelfde voorwaarden als bij ABN Amro (hierna: renteswaps 1 tot en met 6; productie 6 tot en met 11 [X] ).

j. Op 3 oktober 2008 sloot [X] bij Van Lanschot een renteswap af van

€ 10.000.000,-- met als einddatum 28 september 2018 (hierna: renteswap 8; productie 13 [X] ). [X] ruilde bij deze renteswap het 3 maands Euribor tarief tegen een vaste swaprente van 4,44%. [X] had hierna 8 renteswaps van totaal € 33.343.750,-- ter afdekking van het renterisico van de financieringen voor zijn beleggingspanden. Na 3 oktober 2008 werden geen nieuwe renteswaps meer tot stand gebracht in verband met die beleggingspanden.

k. De renteswaps 1 tot en met 6 en renteswap 8 waren niet bedoeld ter afdekking van het renterisico in verband met specifieke leningen, maar ter afdekking van het renterisico in verband met de hele portefeuille van beleggingspanden (portefeuillehedge).

l. Al op 20 maart 2008 had Van Lanschot een kredietfaciliteit van € 13.300.000,-- verleend in verband met de privéwoning van [X] (productie 22 bij inleidende dagvaarding), bestaande uit € 9.000.000,-- voor de aankoop van de nieuwe woning van [X] , een overbruggingskrediet in rekening-courant van € 2.500.000,-- dat met behulp van de opbrengst van de oude woning moest worden afgelost, en een obligofaciliteit ten behoeve van renteswaps van

€ 1.800.000,--. Voor beide kredieten gold een variabele rente bestaande uit het 1 maands Euribor tarief plus een opslag van 0,7%. De lening van € 9.000.000,-- had een looptijd van 30 jaar, terwijl voor de rente voor die lening een looptijd van 5 jaar gold. Op advies van Van Lanschot waren die kredieten niet verleend aan [X] maar aan [X] Holding, omdat [X] Holding 0,1% minder rente zou hoeven te betalen. [X] Holding verschafte op haar beurt kredieten aan [X] . De obligofaciliteit werd verleend in verband met de eis van Van Lanschot dat het renterisico van de lening van € 9.000.000,-- zou worden afgedekt door middel van een renteswap met een minimale looptijd van 5 jaar (zo blijkt uit productie 22 [X] ). Deze renteswap van € 9.000.000,-- sloot [X] Holding met Van Lanschot af op 11 november 2008 (hierna: renteswap 9; productie 14 [X] ). De einddatum van renteswap 9 was 31 december 2015. [X] ruilde bij deze renteswap het 3 maands Euribor tarief tegen een vaste swaprente van 3,95%. Feitelijk ging [X] Holding daarom voor de woninglening van € 9.000.000,-- een rente van (3,95% plus de opslag van 0,7% is) 4,65% betalen. Daar komt nog een correctie bij omdat bij de renteswap het 3 maands Euribor tarief werd geruild, terwijl de variabele rente van de lening was gebaseerd op het 1 maands Euribor tarief. Die correctie was steeds in het voordeel van [X] (Holding), zoals door Van Lanschot gesteld en door [X] niet betwist.

m. Op 7 januari 2009 werd de kredietfaciliteit voor de beleggingspanden van [X] in verband met de aankoop van nieuwe panden verhoogd naar

€ 50.766.032,-- (productie 16 [X] ).

n. In een gesprek tussen [X] en Van Lanschot op 18 november 2009 (na het begin van de financiële crisis) gaf Van Lanschot aan dat zij het niet verantwoord vond om de financiering verder uit te breiden en dat in ieder geval voor nieuwe kredieten ongunstigere voorwaarden zouden gelden.

o. Bij dat gesprek verzocht [X] in overleg met zijn fiscale adviseur Bird & Bird om de woningkredieten en renteswap 9 om te zetten van [X] Holding naar [X] privé. Bij brief van 15 december 2009 (productie 8 Van Lanschot) deelde Van Lanschot aan [X] mee dat zij geen enkele aansprakelijkheid aanvaardde voor de gevolgen van deze omzetting. [X] ondertekende deze brief voor akkoord. Op 14 december 2009 (productie 17 [X] ) verhoogde Van Lanschot de kredietfaciliteit aan [X] in verband met de omzetting naar totaal € 67.743.589,--. Voor de woningkredieten gold, net als voor [X] Holding het geval was, een variabele rente bestaande uit het 1 maands Euribor tarief plus een opslag van 0,7%. Voor de woninglening van € 9.000.000 was de looptijd 28,5 jaar en was de looptijd van de rente 5 jaar. Bij brief van 16 december 2009 (productie 23 [X] ) bevestigde Van Lanschot aan [X] de afspraak dat renteswap 8 van € 10.000.000,-- zou gaan gelden ter afdekking van het renterisico in verband met de woningkredieten. Bij aflossing van een woningkrediet zou renteswap 8 secundair kunnen gelden ter afdekking van het renterisico in verband met de overige financieringen. Renteswap 9 van

€ 9.000.000, werd per 31 december 2009 omgezet van [X] Holding naar [X] en ging gelden ter afdekking van het renterisico in verband met de leningen voor de beleggingspanden.

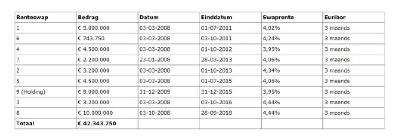

p.

Na de omzetting van renteswap 9 had [X] de volgende renteswaps bij Van Lanschot lopen (vermeld in de volgorde van einddatum):

q. Op 29 juni 2011 werd een nieuwe overeenkomst tussen [X] en Van Lanschot gesloten in verband met de woningkredieten (productie 24 [X] ). Het overbruggingskrediet in rekening-courant voor de oude woning werd daarbij verhoogd van € 2.500.000,-- naar € 3.000.000,--. Voor dat krediet gold een variabele rente bestaande uit het 1 maands Euribor tarief plus een opslag van 2,25%. Voor de woninglening van € 9.000.000,-- gold nog steeds een variabele rente bestaande uit het 1 maands Euribor tarief plus een opslag van 0,7%. Het hof begrijpt dat in deze overeenkomst de looptijden per abuis zijn verwisseld en dat de rente-looptijd voor het krediet in rekening-courant 23 maanden was (op 8 januari 2013 verlengd tot 28 september 2018, productie 25 [X] ) en de rente-looptijd voor de woninglening 5 jaar.

r. In 2011 en 2012 liepen de renteswaps 1, 6 en 4 af. Deze renteswaps werden niet door nieuwe renteswaps vervangen.

s. De looptijd van 5 jaar voor de rente over geldlening II van € 2.200.000, (waarvan nog € 1.954.192, resteerde) liep af op 28 december 2012 (uitgaande van de in productie 40 van Van Lanschot vermelde ingangsdatum). De aan geldlening II gekoppelde renteswap 7 liep nog door tot 28 maart 2013. Bij brief van 10 december 2012 bood Van Lanschot aan dat voor deze lening gedurende 5 jaar een variabele rente zou gaan gelden bestaande uit het 3 maands Euribor tarief plus een opslag van 3%. Bij brief van 18 december 2012 (productie 50 [X] ) protesteerde [X] tegen dat aanbod, onder meer vanwege de mismatch tussen de looptijd van de rente en de looptijd van de renteswap. [X] merkte in deze brief op:

“Het doel van een renteswap is, zo heb ik het in ieder geval altijd van Van Lanschot begrepen, om een variabele rente te fixeren. Ook om die reden is een renteverhoging tijdens de looptijd van de aan de geldlening gekoppelde renteswap niet toegestaan. Door het verkopen van een renteswap heeft Van Lanschot Bankiers ook haar eigen opslag gefixeerd, anders is mij toen een ondeugdelijk c.q. een onjuist product verkocht. Indien u hieraan voorbij gaat dan wordt naar mijn mening onzorgvuldig omgegaan met uw zorgplicht jegens mij, zeker als particulier zijnde.”

t. In de periode vanaf 31 maart 2013 zouden ook de rente-looptijden voor de oude leningen bij ABN Amro, die groepsgewijs door Van Lanschot waren overgenomen, aflopen. Van Lanschot wilde de opslag voor die leningen verhogen naar 3,5%, waartegen [X] bezwaar had omdat er nog verschillende renteswaps liepen. Bovendien wijzigde Van Lanschot haar beleid, waardoor [X] met zijn beleggingspanden niet meer in de doelgroep van Van Lanschot viel. Van Lanschot wilde daarom de financieringen voor die beleggingspanden op termijn beëindigen. Herfinanciering door een andere bank was echter lastig vanwege de renteswaps en de voorzichtigheid van banken als gevolg van de financiële crisis. Op 14 maart 2013 vond daarom een overleg plaats tussen [X] , [persoon A] en medewerkers van Van Lanschot (verslag laatste deel productie 18 [X] ) over het ontwikkelen van een gezamenlijke visie over de periode van 2013 tot en met 2018, in welk jaar de laatste renteswap zou aflopen. Het afkopen van de nog lopende renteswaps was geen optie, omdat die renteswaps op dat moment een negatieve waarde hadden van ca. € 6.000.000,-- en [X] daarvoor niet over voldoende middelen beschikte, ook niet als Van Lanschot de helft voor eigen rekening zou nemen. Van Lanschot gaf aan dat zij de vastgoedfinancieringen van [X] in 2018 niet meer in haar boeken wilde hebben. Zij adviseerde [X] om in de komende jaren de kredieten gedeeltelijk af te lossen, zodat herfinanciering bij een andere bank in 2018 makkelijker zou worden. [X] gaf aan dat hij de door Van Lanschot gevraagde opslagen van 3% en 3,5% niet marktconform vond. Van Lanschot zou daar nog op terugkomen.

u. In het verslag van dit overleg komen de volgende passages voor:

“[X] ( [X] ; hof) heeft van andere banken begrepen dat een bank, dus ook VLB (Van Lanschot; hof), sowieso 1% van de totale swap verdient bij het afsluiten van een swap en haalt hierbij aan dat naar zijn mening VLB te makkelijk over de zorgplicht van de bank heen stapt, immers: hij is een particulier, waarbij hem altijd door VLB verteld is dat het renterisico hiermee volledig is afgedekt!”

“Door [X] wordt hierbij aangegeven dat VLB vanaf het begin altijd nauw betrokken is geweest en dit nu de eerste keer is dat hij op de risico’s wordt gewezen zoals die nu door VLB worden genoemd. Zo is de overheveling toentertijd van de box 1 panden van zakelijk naar privé in nauw overleg met VLB geschied en wordt hem dit nu min of meer voor de voeten geworpen.”

v. In de periode daarna volgde overleg per e-mail (productie 18 [X] ). Van Lanschot gaf daarbij aan dat zij rekening wilde houden met de mismatch tussen de looptijden van de renteswaps en de leningen die daardoor werden afgedekt. Van Lanschot wilde geen verschillende opslagen hanteren voor leningen die door renteswaps werden afgedekt en voor leningen die niet waren afgedekt, maar wilde voor alle leningen een gemiddelde opslag hanteren. Na onderhandelingen kwam die gemiddelde opslag uit op 2%.

w. Bij brief van 2 augustus 2013 (productie 19 [X] ) deelde Van Lanschot mee dat [X] kon beschikken over een kredietfaciliteit van totaal € 56.078.249, waarvan € 4.500.000 voor een krediet in rekening-courant, € 49.578.249, voor bestaande leningen en € 2.000.000, voor een nieuwe lening. Voor het krediet in rekening-courant ging tot nadere aankondiging een variabele rente gelden bestaande uit het 3 maands Euribor tarief plus een opslag van 1%. Voor de nieuwe geldlening ging een variabele rente gelden bestaande uit het 3 maands Euribor tarief plus een opslag van 2%. Die rente zou ook gaan gelden voor 31 van de 35 bestaande geldleningen vanaf respectievelijk 31 juli 2013, 1 augustus 2013, 30 september 2013 en 31 december 2013. Voor de 4 resterende bestaande geldleningen (waaronder de woninglening van € 9.000.000) bleven de eerder overeengekomen voorwaarden gelden. De nieuwe opslag van 2% zou gelden tot 31 december 2014. [X] ondertekende deze brief op 6 september 2013 voor akkoord.

x. Medio 2014 schakelde [X] adviesbureau Deloitte in om de herfinanciering door een andere bank te begeleiden, maar op dat moment waren andere banken daartoe niet bereid vanwege de renteswaps.

y. Nadat op 31 december 2014 bij de meeste leningen die waren verstrekt ter financiering van de vastgoedbeleggingen van [X] de rentelooptijd was verstreken, volgden besprekingen over nieuwe rentetarieven. Op 27 maart 2015 bevestigde Van Lanschot dat voor 34 daarmee verband houdende leningen gestaffelde tarieven zouden gaan gelden (productie 20 [X] ):

- voor 2015 een opslag van 2,65%

- voor 2016 een opslag van 3,15%

- voor 2017 een opslag van 3,25%

- vanaf 2017 een opslag van 3,35%.

z. Op 15 augustus 2016 werden de kredieten voor de beleggingspanden geherfinancierd door ING Bank. Van Lanschot betaalde aan [X] een vergoeding van € 175.000,-- voor de herfinancieringskosten. Op dat moment liepen alleen nog renteswap 3, die binnen twee maanden zou aflopen, en renteswap 8, die gekoppeld bleef aan de (niet door ING overgenomen) woningkredieten.

aa. Op 24 januari 2017 werden de woningkredieten van inmiddels € 11.400.000, administratief samengevoegd. Daarbij werd tussen [X] en Van Lanschot een vaste rente van 1,35% per jaar overeengekomen voor de duur van 10 jaar (productie 59 bij akte houdende overlegging producties zijdens [X] ). Renteswap 8 liep toen nog.

bb. Alle renteswaps zijn inmiddels vervallen door het bereiken van de einddatum.

cc. Op 20 april 2017 zond de advocaat van [X] een brief aan Van Lanschot die ertoe strekte alle mogelijke vorderingen van [X] op Van Lanschot te stuiten. Bij brief van 21 december 2017 van de advocaat van [X] aan Van Lanschot werd Van Lanschot aansprakelijk gesteld voor de schade van [X] , waarbij [X] de overeenkomsten over de renteswaps buitengerechtelijk ontbond en vernietigde op grond van dwaling.

De procedure bij de rechtbank

3.2.

In de procedure bij de rechtbank vorderde [X] , samengevat, dat de rechtbank voor recht zou verklaren

Primair:

1. dat Van Lanschot in strijd met haar zorgplicht heeft gehandeld in verband met

A. het adviseren/verplicht stellen van de 9 renteswaps

en/of

B. het in rekening brengen van de kosten en/of verborgen provisies daaronder en/of

C. de fiscale aspecten, waaronder rente aftrekbaarheid;

2. dat [X] de 9 renteswaps rechtsgeldig buitengerechtelijk heeft ontbonden.

Subsidiair:

1. dat [X] heeft gedwaald in verband met

A. het aangaan van de 9 renteswaps

en/of

B. het in rekening brengen van de kosten en/of (verborgen) provisies daaronder

en/of

C. de fiscale aspecten, waaronder rente aftrekbaarheid

a. primair op grond van artikel 6:228 lid 1 onder a BW

en

b. subsidiair op grond van artikel 6:228 lid 1 onder b BW;

2. dat [X] de 9 renteswaps rechtsgeldig buitengerechtelijk heeft vernietigd.

Meer subsidiair:

dat Van Lanschot onrechtmatig heeft gehandeld jegens [X] in verband met

A. het adviseren/verplicht stellen van de 9 renteswaps

en/of

B. het in rekening brengen van de kosten en/of provisies daaronder

en/of

C. de fiscale aspecten, waaronder de renteaftrekbaarheid.

Nog meer subsidiair:

dat Van Lanschot in strijd met de redelijkheid en billijkheid heeft gehandeld jegens [X] in verband met

A. het adviseren/verplicht stellen van de 9 renteswaps

en/of

B. het in rekening brengen van de kosten en/of provisies daaronder

en/of

de fiscale aspecten, waaronder de renteaftrekbaarheid.

3.3.

Daarnaast vorderde [X] , samengevat, zowel primair, subsidiair, meer subsidiair als nog meer subsidiair, dat Van Lanschot wordt veroordeeld tot betaling aan [X] van:

1. in verband met verborgen provisies voor renteswaps 7 tot en met 9 totaal

€ 195.332,--, vermeerderd met de wettelijke rente vanaf de datum van de renteswap;

2. in verband met teveel betaalde rente voor renteswaps 1 tot en met 9 totaal

€ 8.988.463,--, eventueel te verminderen met de verborgen provisies en vermeerderd met de wettelijke rente vanaf de relevante rentedatum;

3. in verband met de opslagverhogingen € 1.462.809,01, vermeerderd met de wettelijke rente vanaf iedere relevante rentedatum vanaf 2013;

4. in verband met overige kosten totaal € 152.357,90, bestaande uit:

a. € 117.068,-- voor kosten van De Regenbogen en/of [X] , vermeerderd met de wettelijke rente vanaf de relevante factuurdatum;

b. € 3.932,50, voor kosten van Orchard Finance, vermeerderd met de wettelijke rente vanaf de relevante factuurdatum;

c. € 31.357,40 voor juridische kosten, vermeerderd met de wettelijke rente vanaf de relevante rente betaaldata.

Subsidiair vordert [X] verwijzing naar een schadestaatprocedure.

3.4.

Aan deze vordering heeft [X] , samengevat, het volgende ten grondslag gelegd.

Van Lanschot heeft bij het afsluiten van de renteswaps tegenover [X] haar civielrechtelijke zorgplicht geschonden. In dat verband heeft Van Lanschot in het bijzonder haar informatie- en waarschuwingsplicht geschonden, maar ook het ‘ken uw cliënt’-beginsel. [X] heeft daardoor schade geleden.

Dat Van Lanschot tegenover [X] haar zorgplicht heeft geschonden, geldt voor zowel de zes eerder via ABN Amro afgesloten en naar Van Lanschot overgezette renteswaps als de drie nieuwe, rechtstreeks bij Van Lanschot afgesloten renteswaps. Daarbij had Van Lanschot, toen overzetting van de zes eerder via ABN Amro afgesloten renteswaps aan de orde was, [X] moeten adviseren om die renteswaps onmiddellijk te beëindigen.

De schending door Van Lanschot van haar zorgplicht tegenover [X] bestaat eruit dat Van Lanschot heeft nagelaten [X] te wijzen op diverse door [X] in de gedingstukken nader aangeduide risico’s die aan renteswaps kleven.

[X] heeft de renteswaps afgesloten als particulier en niet-professionele belegger in de zin van de Wft. Hij is immers geen rechtspersoon of vennootschap, maar een natuurlijk persoon.

3.5.

Van Landschot heeft gemotiveerd verweer gevoerd. Dat verweer zal, voor zover in hoger beroep van belang, in het navolgende aan de orde komen.

3.6.

In het tussenvonnis van 9 januari 2019 heeft de rechtbank een comparitie van partijen gelast.

3.7.

In het bestreden vonnis heeft de rechtbank, verkort weergegeven, onder meer het volgende geoordeeld:

- Van Lanschot mocht er vanuit gaan dat [X] op de hoogte was van bepaalde aspecten van een renteswap (zoals de afdekking van het renterisico en het resultaat van betaling van een vaste rente), maar zij niet mocht aannemen dat [X] bekend was met alle risico’s die aan renteswaps zijn verbonden, en dat op Van Lanschot daarom de zorgplicht rustte om [X] over die risico’s te informeren (rov. 5.10);

- de zorgplicht van Van Lanschot gold alleen voor de drie nieuwe, rechtstreeks bij Van Lanschot afgesloten renteswaps, maar niet voor de zes oude via ABNAmro afgesloten renteswaps zodat op Van Lanschot niet de plicht rustte om [X] te adviseren de zes via ABN Amro afgesloten renteswaps onmiddellijk te beëindigen (rov. 5.11);

- eventuele schade in verband met de zes oude renteswaps komt hooguit indirect voor vergoeding in aanmerking (rov. 5.12);

- de zorgplicht van een bank is bedoeld om de klant te beschermen tegen de gevaren van eigen lichtvaardigheid of gebrek aan inzicht en op [X] rustte niet de plicht om uit eigen beweging aan de rem te trekken (rov. 5.13);

- door niet (afdoende) te waarschuwen voor de risico’s van de renteswaps en [X] ook niet op het hart te drukken de stukken goed te bestuderen voor ondertekening van de raamovereenkomst heeft Van Lanschot haar zorgplicht tegenover [X] geschonden (rov. 5.13);

- de schending van de zorgplicht betreft met name de risico’s van het moeten betalen van een (oplopende) negatieve waarde bij voortijdige beëindiging van een renteswap, een overhedge bij verkoop van beleggingspanden, een mismatch tussen de looptijden van kredietrente en renteswaps, een mismatch in Euribor tarieven en de mogelijkheid dat Van Lanschot zou vragen om een geldstorting ter voldoening aan margin-verplichtingen (margin call) (rov. 5.14);

- Van Lanschot heeft [X] gewezen op alternatieven voor renteswaps en duidelijk gemaakt dat [X] naast de vaste swaprente ook een opslag zou moeten betalen (rov. 5.16);

- de zorgplicht van een bank houdt in beginsel niet in dat de bank de klant moet informeren over de bankmarge die is verdisconteerd in de door haar aangeboden financiële producten. Dat mag bekend worden verondersteld (rov. 5.17);

- Van Lanschot treft geen verwijt van de omstandigheid dat zij [X] niet heeft gewaarschuwd voor het risico dat de extra rente als gevolg van een renteswap fiscaal niet aftrekbaar zou blijken (rov. 5.18). Van Lanschot treft ook geen verwijt van de omstandigheid dat zij [X] heeft geadviseerd om de woningkredieten en renteswap 9 niet door [X] zelf maar door [X] Holding te laten afsluiten. Bovendien is eventueel daaruit voortvloeiende schade geleden door [X] Holding en die is geen partij in dit geding (rov. 5.19);

- Van Lanschot heeft niet het “ken uw cliënt”-beginsel geschonden (rov. 5.21);

- De primaire vorderingen van [X] zijn niet verjaard (rov. 5.26). De subsidiaire vorderingen van [X] die op dwaling zijn gebaseerd zijn, in verband met de daarvoor geldende verjaringstermijn van drie jaar, wel verjaard (rov. 5.27);

- [X] heeft de klachtplicht van artikel 6:89 BW niet geschonden (5.31);

- De schade als gevolg van de schending van de zorgplicht door Van Lanschot moet worden begroot door de feitelijke situatie te vergelijken met de hypothetische situatie die zou zijn ontstaan als Van Lanschot wel aan haar zorgplicht zou hebben voldaan (rov. 5.32). Voor de vaststelling van het causaal verband zijn vooral de risico’s van een negatieve waarde, overhedge en mismatchproblematiek van belang. Het niet waarschuwen voor de margin-verplichtingen door Van Lanschot heeft voor [X] niet tot schade geleid, omdat Van Lanschot feitelijk nooit een margin call heeft gedaan (rov. 5.33);

- Aannemelijk is dat [X] , als hij van de risico’s van een overhedge en van de mismatchproblematiek op de hoogte zou zijn geweest, de renteswaps en de kredieten beter op elkaar zou hebben afgestemd om een overhedge en mismatch zoveel mogelijk te voorkomen. Met name is duidelijk dat [X] , als hij had geweten dat Van Lanschot na afloop van de rente-looptijd van de geldleningen een veel hogere opslag kon vragen hoewel de looptijd van de vaste swaprente nog niet was verstreken, ervoor zou hebben gekozen om die looptijden zoveel mogelijk op elkaar te laten aansluiten (rov. 5.42);

- Er is plaats voor voordeelstoerekening (artikel 6:100 BW). [X] kan als gevolg van de schending van de zorgplicht over de mismatchproblematiek zowel schade als voordeel hebben genoten (rov. 5.43);

- [X] wordt in de gelegenheid gesteld om een reconstructie te maken van de hypothetische situatie die zou zijn ontstaan als [X] de leningen en de renteswaps beter op elkaar zou hebben afgestemd. Vervolgens kunnen berekeningen worden gemaakt waaruit zal moeten blijken of Van Lanschot met de verlaging van de door haar gevraagde opslag van 3 à 3,5 % naar gemiddeld 2 %, al voldoende rekening heeft gehouden met de mismatchproblematiek (rov. 5.44 en 5.45);

- Het beroep van Van Lanschot op eigen schuld als bedoeld in artikel 6:101 BW moet worden verworpen (rov. 5.47);

- Schadevordering 1, bestaande uit verborgen provisies, is niet toewijsbaar. Ook de door [X] opgegeven fiscale schade is niet toewijsbaar (rov. 5.49);

- Of schadevorderingen 2 (teveel betaalde rente) en 3 (opslagverhogingen) toewijsbaar zijn en zo ja, tot welk bedrag, hangt af van de nog te maken reconstructie van de hypothetische situatie zonder schending van de zorgplicht (rov. 5.50);

- Voor wat betreft schadevordering 4 (kosten van De Regenbogen en/of [X] , kosten van Orchard Finance en juridische kosten) wordt Van Lanschot in de gelegenheid gesteld te reageren op de nadere onderbouwing ervan door [X] (rov. 5.51);

- Het niet toewijsbare deel van de primaire vorderingen is evenmin toewijsbaar op de grondslagen van de subsidiaire, meer subsidiaire en nog meer subsidiaire vorderingen (rov. 5.52).

Ten slotte heeft de rechtbank bepaald dat van haar vonnis hoger beroep kan worden ingesteld voordat het eindvonnis is gewezen (dictum onder 6.2).

Het principaal hoger beroep en het incidenteel hoger beroep

3.8.

[X] heeft in hoger beroep dertien grieven aangevoerd, genummerd I tot en met XIII. [X] heeft ook zijn eis gewijzigd en geconcludeerd tot vernietiging van het bestreden vonnis en dat opnieuw recht dient te worden gedaan in overeenstemming met de gewijzigde eis, zoals uiteengezet op de pagina’s 171 tot en met 178 van de memorie van grieven tevens wijziging van eis. [X] baseert zijn vorderingen in hoger beroep na de eiswijziging primair op schending door Van Lanschot tegenover [X] van haar zorgplicht, subsidiair op dwaling, meer subsidiair op handelen door Van Lanschot in strijd met de maatstaven van redelijkheid en billijkheid en nog meer subsidiair op ongerechtvaardigde verrijking.

3.9.

Van Lanschot heeft de grieven in het principaal hoger beroep gemotiveerd bestreden. Op wat Van Lanschot in dat verband heeft aangevoerd wordt hierna ingegaan, voor zover dat voor de beoordeling in hoger beroep van belang is. Daarnaast heeft Van Lanschot incidenteel hoger beroep ingesteld en daarbij acht grieven aangevoerd. Van Lanschot heeft geconcludeerd op de wijze zoals vermeld op pagina 168 van de memorie van antwoord in principaal appel tevens memorie van grieven in incidenteel appel.

3.10.

[X] heeft de grieven in het incidenteel hoger beroep gemotiveerd bestreden. Op wat [X] in dat verband heeft aangevoerd wordt hierna ingegaan, voor zover dat voor de beoordeling in hoger beroep van belang is.

De behandeling van de grieven in het principaal hoger beroep en het incidenteel hoger beroep

3.11.

De grieven in het principaal hoger beroep en die in het incidenteel hoger beroep, en de in de toelichtingen daarop door [X] respectievelijk Van Lanschot tegen het bestreden vonnis geformuleerde bezwaren (waarvan er verschillende op meerdere plaatsen in de door partijen in hoger beroep genomen memories worden besproken), zijn te groeperen rond de volgende hoofdthema’s:

- de omvang van de zorgplicht;

- de schending van de zorgplicht;

- verjaring en klachtplicht;

- schadebegroting, causaal verband en eigen schuld.

Het hof zal de grieven in het principaal hoger beroep en die in het incidenteel hoger beroep en de daarmee geformuleerde bezwaren tegen het bestreden vonnis hierna thematisch behandelen. Aan het slot van dit arrest zal het hof ten aanzien van de principale grieven en de incidentele grieven de balans opmaken als ook uiteenzetten wat de verdere procedurele gevolgen daarvan zijn.

3.12.

Voorafgaand aan de behandeling van de over en weer door partijen voorgedragen grieven stelt het hof duidelijkheidshalve vast dat in hoger beroep niet ter discussie staat dat een renteswap een derivaat is, kwalificeert als een financieel instrument en een financieel product is in de zin van artikel 1:1 van de Wet op het financieel toezicht (hierna: Wft). Ook staat niet ter discussie dat tussen Van Lanschot en [X] een adviesrelatie bestond en dat advisering met betrekking tot financiële instrumenten, zoals een rentederivaat, als beleggingsadvies in de zin van artikel 1:1 Wft moet worden aangemerkt. Verder is niet in debat dat [X] een niet-professionele belegger in de zin van artikel 1:1 Wft is, en Van Lanschot een beleggingsonderneming in de zin van artikel 1:1 Wft. Het hof neemt dit bij de verdere beoordeling tot uitgangspunt.

Het eerste thema: de omvang van de zorgplicht

Inleiding

3.13.

Tussen partijen is niet in geschil, zo begrijpt het hof hun stellingen over en weer, dat op Van Lanschot tegenover [X] met betrekking tot de renteswaps die de inzet vormen van dit geding, in ieder geval in enigerlei vorm en mate een zorgplicht rust. Wel twisten partijen over de precieze omvang van die zorgplicht en hetgeen de rechtbank daarover heeft overwogen. In het principaal hoger beroep komt [X] daartegen op met de grieven II (Onderscheid in renteswaps) en III (Kennis van de heer [X] ) en in het incidenteel hoger beroep komt Van Lanschot daartegen op met de grieven 1 (Verhouding toezichtrecht en civielrechtelijke zorgplicht), 2 (Omvang zorgplicht) en 7 (De persoon [X] ).

3.14.

Het hof ziet aanleiding om eerst de incidentele grieven 1 en 2 van Van Lanschot te behandelen.

De civielrechtelijke zorgplicht in algemene zin

3.15.

Het hof begrijpt de incidentele grief 1 en de daarop door Van Lanschot gegeven toelichting zo, dat zij daarmee bestrijdt wat de rechtbank in de rechtsoverwegingen 5.3, 5.8 en 5.9 van het bestreden vonnis in algemene zin overweegt over de civielrechtelijke zorgplicht van een bank tegenover een niet-professionele klant. Daartoe betoogt Van Lanschot, zakelijk weergegeven, dat toezichtrechtelijke bepalingen weliswaar invloed kunnen hebben op de civielrechtelijke zorgplicht, maar dat dit niet betekent dat een eventuele schending van een toezichtrechtelijke bepaling zich één op één laat vertalen in een schending van de civielrechtelijke zorgplicht ten opzichte van een klant. Daarbij wijst Van Lanschot op de doelen van het financieel toezichtrecht, in welk verband zij stelt dat het deel van het toezichtrecht dat van invloed is op de civielrechtelijke zorgplicht, het gedragstoezicht is.

3.16.

Het hof verwerpt incidentele grief 1. Dat doet het hof op de volgende gronden.

3.17.

In rechtsoverweging 5.9 van het bestreden vonnis heeft de rechtbank in algemene zin overwogen dat volgens vaste rechtspraak de civielrechtelijke zorgplicht van een bank tegenover een niet-professionele belegger ertoe strekt de klant te beschermen tegen de gevaren van eigen lichtvaardigheid of gebrek aan inzicht. Die bijzondere zorgplicht houdt onder meer in dat de bank vooraf naar behoren onderzoek moet doen naar de financiële mogelijkheden, de deskundigheid en de doelstellingen van de klant en dat zij hem voldoende indringend en in niet mis te verstane bewoordingen moet waarschuwen voor eventuele risico’s die aan een voorgenomen of toegepaste constructie zijn verbonden, en voor het feit dat een door de klant voorgenomen of toegepaste strategie niet past bij zijn financiële mogelijkheden of doelstellingen, zijn risicobereidheid of zijn deskundigheid. De omvang van deze zorgplicht hangt af van alle omstandigheden van het geval, waaronder de mate van deskundigheid en relevante ervaring van de klant, de complexiteit van het product en de daaraan verbonden risico’s.

3.18.

Met wat de rechtbank hiermee in algemene zin heeft overwogen over de omvang van de zorgplicht van een financiële instelling tegenover een niet-professionele belegger bij het adviseren over en het aangaan van renteswaps, hanteert zij de juiste maatstaf (vgl. HR 9 januari 1998, ECLI:NL:HR:1998:ZC2536 en HR 16 juni 2017, ECLI:NL:HR:2017:1107). Het hof verenigt zich daarmee en verwerpt de bezwaren van Van Lanschot daartegen.

3.19.

Het voorgaande wordt niet anders door wat de rechtbank in de rechtsoverwegingen 5.3 en 5.8 overweegt. Daaruit blijkt immers van een genuanceerde benadering door de rechtbank die past bij en uitmondt in de in rechtsoverweging 5.9 geformuleerde rechtens juiste maatstaf. Zo overweegt de rechtbank dat [X] Van Lanschot diverse schendingen van toezichtrechtelijke regels verwijt, maar dat die geen schending van de civielrechtelijke zorgplicht opleveren omdat ze niet dienen ter bescherming van de klant. Vervolgens gaat de rechtbank nog slechts in op die verwijten die volgens haar wel een schending van de civielrechtelijke zorgplicht kunnen opleveren. Eenzelfde genuanceerde benadering spreekt uit wat de rechtbank in rechtsoverweging 5.8 overweegt. Aldaar onderkent de rechtbank immers dat op grond van rechtspraak van het Europese hof van justitie betekenis toekomt aan het gelijkwaardigheidsbeginsel en het doeltreffendheidsbeginsel. Daarbij wijst het hof er ook op dat, anders dan Van Lanschot kennelijk meent, de rechtbank in het bestreden vonnis niet heeft geoordeeld dat een eventuele schending van een toezichtrechtelijke bepaling één op één doorwerkt in een schending van de civielrechtelijke zorgplicht. De rechtbank overweegt in rechtsoverweging 5.3 van het bestreden vonnis immers dat klanten van banken en andere financiële instellingen zich niet rechtstreeks kunnen beroepen op de toezichtrechtelijke regels, maar dat een schending daarvan ‘doorgaans’, en daarmee dus niet steeds, een schending vormt van de civielrechtelijke zorgplicht.

3.20.

Verder volgt uit de door de rechtbank in rechtsoverweging 5.9 geformuleerde maatstaf dat bij het vaststellen in hoeverre in dit concrete geval op Van Lanschot met betrekking tot de in dit concrete geval afgesloten renteswaps een zorgplicht rust, de vraag of en in hoeverre zij zijn te beschouwen als een complex product - zoals [X] betoogt en de rechtbank heeft aangenomen, maar Van Lanschot in hoger beroep bestrijdt - onderdeel is van de beoordeling, en dat daarbij ook de eventueel aanwezige relevante kennis en ervaring van [X] moet worden betrokken. Op die kwesties komt het hof verderop in dit arrest terug bij de vaststelling van de concrete omvang van de op Van Lanschot rustende zorgplicht tegenover [X] .

3.21.

De conclusie is dat de met incidentele grief 1 door Van Lanschot aangevoerde bezwaren tegen wat de rechtbank in het bestreden vonnis in het algemeen overweegt over de zorgplicht die rust op een financiële instelling, zoals Van Lanschot, tegenover een niet-professionele belegger, zoals [X] , ongegrond zijn. De benadering van de rechtbank die spreekt uit de door Van Lanschot aangevochten rechtsoverwegingen is juist en heeft geresulteerd in de in rechtsoverweging 5.9 verwoorde juiste maatstaf.

De concrete omvang van de zorgplicht

3.22.

De concrete omvang van de zorgplicht in deze zaak is de inzet van de principale grieven II en III en de incidentele grieven 2 en 7 en de daarmee naar voren gebrachte bezwaren van respectievelijk [X] en Van Lanschot. Het hof ziet aanleiding om eerst in te gaan op incidentele grief 2. Vervolgens zal het hof de principale grieven II en III bespreken. In de context van die bespreking zal ook incidentele grief 7 aan de orde komen.

3.23.

Met incidentele grief 2 komt Van Lanschot op, zo begrijpt het hof, tegen wat de rechtbank heeft overwogen over de concrete omvang van de zorgplicht van Van Lanschot tegenover [X] . Daarbij gaat het in het bijzonder om wat de rechtbank daarover overweegt in de rechtsoverwegingen 5.5 en 5.10 van het bestreden vonnis.

Ter toelichting betoogt Van Lanschot, zakelijk weergegeven, dat, anders dan de rechtbank overweegt, een renteswap geen ‘complex product’ is, niet in de zin van artikel 1:1 van de Wft en ook niet anderszins. De door [X] afgesloten rentederivaten waren de meest eenvoudige (plain vanilla) renteswaps waarvan hem als deskundige, ervaren en bedrijfsmatige vastgoedbelegger de werking, risico’s en kenmerken bekend en helder waren. Relevant is de vraag in hoeverre het betreffende rentederivaat voor de betreffende klant complex was. De complexiteit van de renteswaps was voor [X] beperkt.

Niet relevant is dat [X] als particulier handelde, zo betoogt Van Lanschot verder. Het gaat niet om de vraag in welke (rechts)vorm [X] zijn bedrijfsmatige activiteiten exploiteerde. Waar het om gaat is dat hij als ondernemer wordt geacht bepaalde kennis in huis te hebben (en ook had) en dat hij bepaalde (ondernemers)risico’s aanvaardt dan wel afdekt. Dat geldt ook voor het risico op stijgende rente. [X] had bij ABN Amro al ruime ervaring opgedaan met betrekking tot het aangaan van rentederivaten voordat hij naar Van Lanschot overstapte, aldus nog steeds Van Lanschot.

3.24.

Naar aanleiding van dit betoog overweegt het hof het volgende.

3.25.

Naar het oordeel van het hof kan in zijn algemeenheid worden aangenomen dat renteswaps complexe producten zijn, nu zij worden afgesloten in combinatie met onderliggende leningen met een variabele rente en dienen ter afdekking van het daarmee gemoeide renterisico. Dit brengt mee dat, wil de klant de aan de renteswap verbonden risico’s kunnen doorgronden en overzien, nodig is dat de klant begrijpt hoe de met elkaar samenhangende renteswap(s) en lening(en) over en weer op elkaar ingrijpen en waarop daarbij moet worden gelet. Dat geldt ook voor de renteswaps in deze zaak. Dit betekent dat het bezwaar van Van Lanschot dat de rechtbank ten onrechte renteswaps in het algemeen als een complex product heeft aangemerkt, niet opgaat. In dat verband vindt het hof mede van belang wat over rentederivaten, zoals renteswaps, is opgenomen in de van Van Lanschot afkomstige Bijlage Financiële Derivaten (productie 33 [X] ), behorend bij de tussen Van Lanschot en [X] gesloten Raamovereenkomst voor Financiële Derivaten van 23 januari 2008 (productie 4 [X] ). Voor zover hier van belang staat op pagina 3 van de Bijlage Financiële Derivaten:

“Derivaten kunnen worden gebruikt om risico’s op de financiële markt op te zoeken of juist af te dekken (hedgen). U dient alleen een derivaat contract af te sluiten als u de aard van de transactie volledig begrijpt, de aan de transactie verbonden risico’s kunt overzien en de financiële gevolgen kunt dragen. (…). Houdt bij uw beslissing derivaten te gebruiken in ieder geval rekening met de hierna volgende informatie.”

Zoals het hof deze passage begrijpt, stelt Van Lanschot daarmee zelf met zoveel woorden dat rentederivaten, zoals renteswaps, complexe producten zijn waaraan specifieke risico’s verbonden zijn die niet (zonder meer) door iedereen te doorgronden zijn. Dat blijkt ook uit de verdere (overigens summiere en weinig gedetailleerde) uiteenzetting in die bijlage over de risico’s en kenmerken van verschillende typen derivaten, voorzien van naar het oordeel van het hof niet in één oogopslag te doorgronden voorbeeldberekeningen. Op de vraag of de renteswaps ook voor [X] als een complex en moeilijk te doorgronden product moeten worden beschouwd, komt het hof hierna terug bij de bespreking van de principale grieven II en III en de incidentele grief 7.

3.26.

Het bezwaar van Van Lanschot dat niet relevant is dat [X] als particulier handelde en dat het erom gaat dat hij als ondernemer wordt geacht bepaalde kennis in huis te hebben (en ook had) en dat hij bepaalde (ondernemers)risico’s aanvaardt dan wel afdekt, rust naar het oordeel van het hof op een onjuiste lezing van rechtsoverweging 5.10 van het bestreden vonnis. De rechtbank duidt daarin [X] niet slechts aan als particulier, maar als particuliere belegger met een aanzienlijk vermogen die als ondernemer ervaring had met het afsluiten van kredieten. Hierop stuit dit bezwaar van Van Lanschot af.

3.27.

Met de principale grieven II en III formuleert ook [X] diverse bezwaren tegen wat de rechtbank overweegt over de concrete omvang van de op Van Lanschot rustende zorgplicht. Deze bezwaren richten zich, zo begrijpt het hof, tegen de rechtsoverwegingen 5.10 en 5.11 van het bestreden vonnis. Daarin overweegt de rechtbank, kort gezegd, dat Van Lanschot er vanuit mocht gaan dat [X] op de hoogte was van bepaalde aspecten van een renteswap, waartoe de rechtbank erop wijst dat [X] als particuliere belegger met een aanzienlijk vermogen en als ondernemer ervaring had met het afsluiten van kredieten en dat hij ook kon beschikken over deskundige bijstand alsook dat [X] enige ervaring had met renteswaps omdat hij die eerder al bij ABN Amro had afgesloten. Verder overweegt de rechtbank dat de zorgplicht van Van Lanschot alleen gold voor de drie nieuwe renteswaps die [X] rechtstreeks bij Van Lanschot heeft afgesloten en dat voor de zes oude renteswaps die zorgplicht op ABN Amro rustte, en niet op Van Lanschot.

Ter toelichting op de principale grieven II en III betoogt [X] , onder verwijzing naar diverse bepalingen uit de Wft en aanverwante regelgeving over cliëntenclassificatie, informatievoorziening en inventarisatie- en adviesverplichtingen alsook naar rechtspraak, dat hij weliswaar ervaring had met het afsluiten van kredieten, maar niet, althans nauwelijks, met het afsluiten van complexe financiële producten als rentederivaten, zowel toen hij de renteswaps bij ABN Amro aanging als toen hij dat deed bij Van Lanschot.

[X] vertrouwde op de advisering van ABN Amro en Van Lanschot en werd, onbetwist, niet bijgestaan door adviseurs met relevante kennis op het gebied van rentederivaten; ook dat wist Van Lanschot. Dat [X] ook over deskundige bijstand kon beschikken is daarom niet relevant.

[X] vertrouwde in 2006 volledig op het advies van ABN Amro dat de rente zou gaan stijgen en dat hij daartegen bescherming nodig had, zo betoogt [X] verder nog. Zonder dat advies zou hij de renteswaps nooit zijn aangegaan. De enige kennis die [X] had was dat de renteswap bescherming bood tegen een stijgende rente, dat onder de renteswaps een vaste rente werd betaald en dat er een beperkte negatieve waarde is. De negatieve waarde van de ABN Amro renteswaps was op de beëindigingsdatum in februari 2008 maar € 111.601,--.

De zorgplicht van Van Lanschot geldt ook voor de zes renteswaps die [X] bij Van Lanschot sloot ter vervanging van de zes renteswaps die eerder bij ABN Amro waren afgesloten, maar op verlangen van ABN Amro daadwerkelijk zijn beëindigd. De zes renteswaps die bij Van Lanschot zijn afgesloten ter vervanging van de zes beëindigde ABN Amro renteswaps, zijn nieuwe renteswaps. De rechtbank maakt hierover een denkfout. Maar zelfs als geen sprake zou zijn van nieuwe renteswaps rust nog steeds een zorgplicht op Van Lanschot, aldus [X] .

3.28.

Over deze bezwaren van [X] oordeelt het hof als volgt.

3.29.

Uit wat hiervoor in de rechtsoverwegingen 3.17 - 3.21 is overwogen over de omvang van de in een concreet geval op een financiële instelling rustende zorgplicht, volgt dat zij afhangt van alle omstandigheden van het geval, waaronder de mate van deskundigheid en relevante ervaring van de klant, de complexiteit van het product en de daaraan verbonden risico’s. Anders dan [X] betoogt, behoort tot zijn relevante ervaring naar het oordeel van het hof de eerdere ervaring met het afsluiten van kredieten. Datzelfde geldt voor zijn ervaring met renteswaps, doordat hij eerder al renteswaps had afgesloten bij ABN Amro. Dit hangt samen met het gegeven dat de bij Van Lanschot afgesloten renteswaps onderdeel vormen van een met Van Lanschot overeengekomen financieringsconstructie die een combinatie is van geldleningen en renteswaps. De ervaring van [X] met het afsluiten van kredieten en zijn eerdere ervaring met renteswaps mag daarom geacht worden in ieder geval in enigerlei mate bij te dragen aan diens algemene kennis van de bij Van Lanschot met renteswaps opgezette financieringsconstructie. Voor zover dus [X] met zijn bezwaren bedoelt te betogen dat die ervaring in het geheel niet dient mee te wegen bij het bepalen van de omvang van de zorgplicht, stuiten zij daarop af.

3.30.

Vervolgens is dan de vraag in welke mate de eigen ervaring van [X] met renteswaps en financieringen van belang is voor de omvang van de op Van Lanschot rustende zorgplicht. Die kwestie stelt Van Lanschot aan de orde met haar incidentele grief 7. Zij voert aan, samengevat, dat zij wat de rechtbank hierover in rechtsoverweging 5.10 overweegt aldus begrijpt dat Van Lanschot er slechts vanuit mocht gaan dat [X] begreep dat hij met een renteswap zijn renterisico afdekt en dat hij dan niet meer van een dalende rente kan profiteren. Op basis van de kennis van [X] is dat veel te beperkt, zo stelt Van Lanschot. Niet nodig is dat [X] bekend was met alle risico’s. Het gaat om de risico’s die redelijkerwijs relevant zijn voor het nemen van een beslissing om wel of niet een renteswap af te sluiten. Gelet op zijn eerdere ervaring met vastgoedfinancieringen en de ABN Amro renteswaps, zoals door Van Lanschot nader toegelicht in de onderdelen 2.1, 2.2 en 13.3 van de memorie van antwoord in principaal appel tevens memorie van grieven in incidenteel appel, was [X] bekend met het kenmerk dat voortijdige beëindiging van een renteswap kan leiden tot de verplichting de negatieve marktwaarde te betalen, aldus nog steeds Van Lanschot.

3.31.

Het hof volgt Van Lanschot niet in dit betoog. Anders dan Van Lanschot bepleit, brengt de eerdere ervaring van [X] met vastgoedfinancieringen en renteswaps naar het oordeel van het hof niet zonder meer mee dat [X] geacht mag worden bekend te zijn met en begrip te hebben van de specifieke bijzonderheden en risico’s van met renteswaps opgezette financieringsconstructies, in de zin dat hij moet worden geacht die specifieke bijzonderheden en risico’s toereikend te kunnen doorgronden bij het nemen van een besluit wel of niet renteswaps af te sluiten als onderdeel van zulke financieringsconstructies. Zonder een concreet hierop toegespitste nadere toelichting, die door Van Lanschot niet is gegeven, is niet duidelijk in hoeverre de door Van Lanschot aangehaalde ervaring van [X] met de ABN Amro renteswaps en de enkele omstandigheid dat bij de beëindiging daarvan een (relatief geringe) negatieve marktwaarde moest worden vergoed, meebrengt dat [X] voldoende kennis en begrip had van de specifieke bijzonderheden en risico’s van renteswaps als onderdeel van de ten behoeve van zijn vastgoedportefeuille en zijn privéwoning opgezette financieringsconstructies. De toelichting die Van Lanschot in de hiervoor genoemde onderdelen van haar memorie geeft, is naar het oordeel van het hof niet toereikend, omdat, anders dan Van Lanschot kennelijk meent, daaruit niet blijkt dat ABN Amro [X] daarover destijds concreet, op een op [X] toegesneden wijze, heeft voorgelicht en daarbij op voldoende indringende wijze heeft gewaarschuwd voor de eraan verbonden risico’s. Dat wordt niet anders door de van ABN Amro afkomstige documenten die destijds kennelijk door ABN Amro aan [X] zijn gezonden. Zo wijst Van Lanschot op de Algemene Bepalingen Derivatentransacties van ABN Amro van mei 2001 (productie 9 Van Lanschot). De daarin opgenomen informatie is algemeen van aard en niet toegespitst op de specifieke bijzonderheden en risico’s van de door ABN Amro voor [X] opgezette financieringsconstructie. Dat geldt ook voor de - summiere - brief van ABN Amro aan [X] van 21 april 2005 (productie 11 Van Lanschot). De daarin opgenomen schematische weergave van de zogenoemde payerswap, waarop Van Lanschot ingaat, maakt dat niet anders. Ook de van ABN Amro afkomstige en aan [X] gerichte e-mail van 26 september 2006 (productie 12 Van Lanschot) voldoet niet, omdat die evenmin concreet ingaat op de specifieke bijzonderheden en risico’s van een met renteswaps opgezette financieringsconstructie. De strekking ervan is continuering van die constructie met het advies om een bepaalde swap te vervangen door nieuwe swaps. Een concrete bespreking van aan dergelijke constructies verbonden bijzonderheden en mitsen en maren is er niet in te vinden. De door Van Lanschot beschreven ervaring van [X] met de ABN Amro renteswaps kan daarom niet afdoen aan de zorgplicht van Van Lanschot om, toen [X] naar haar overstapte en met haar renteswaps aanging, [X] concreet te informeren over en voldoende indringend te waarschuwen voor de specifieke bijzonderheden en risico’s van met renteswaps opgezette financieringsconstructies.

3.32.

De conclusie uit het voorgaande is dat incidentele grief 7 van Van Lanschot niet slaagt.

3.33.

Dit brengt het hof terug bij de verdere door [X] met de grieven II en III geuite bezwaren tegen wat de rechtbank overweegt over de concrete omvang van de zorgplicht.

3.34.

Anders dan [X] betoogt, is of hij bij het aangaan met Van Lanschot van de renteswaps al dan niet over deskundige bijstand beschikte, op zichzelf, in abstracte zin, naar het oordeel van het hof wel degelijk een omstandigheid die van belang kan zijn bij het bepalen van de omvang van de op Van Lanschot rustende zorgplicht. Dergelijke deskundige bijstand, indien daadwerkelijk door [X] ingeschakeld, mag dan immers aan hem worden toegerekend en bepaalt in die zin mede de deskundigheid van [X] zelf. In zoverre slagen de bezwaren van [X] niet.

3.35.

Een andere vraag is of [X] destijds inderdaad over dergelijke deskundige bijstand beschikte. Van Lanschot stelt van wel, maar heeft deze stellingname echter niet verder of anders geconcretiseerd dan door te wijzen op de fiscale bijstand die [X] kreeg met betrekking tot de financieringsconstructie die is opgezet voor de aankoop van zijn privé woning. Daaruit blijkt echter nog niet van relevante deskundige bijstand over met rentederivaten opgezette financieringsconstructies in het algemeen, en met renteswaps ingerichte financieringsconstructies in het bijzonder. Nu ook overigens niet is gebleken dat [X] bij het aangaan met Van Lanschot over relevante deskundige bijstand beschikte, kan dat in deze zaak niet een omstandigheid zijn die concreet medebepalend is voor de omvang van de op Van Lanschot rustende zorgplicht. In zoverre zijn de bezwaren van [X] tegen wat de rechtbank hierover in rechtsoverweging 5.10 heeft overwogen, gegrond.

3.36.

Het voorgaande betekent dat de principale grief II niet en principale grief III slechts deels slaagt. Voorts betekent het dat de incidentele grieven 2 en 7 niet slagen.

Strekt de zorgplicht van Van Lanschot zich ook uit over de zes renteswaps die bij Van Lanschot zijn afgesloten ter vervanging van de zes ABN Amro renteswaps?

3.37.

Een volgende kwestie is of de zorgplicht van Van Lanschot zich ook uitstrekt over de zes renteswaps die met Van Lanschot zijn afgesloten ter vervanging van de zes ABN Amro renteswaps. Het oordeel van de rechtbank daarover in rechtsoverweging 5.11 komt er in de kern op neer dat die zorgplicht daarvoor niet gold. Met principale grief III komt [X] daartegen op. Die grief is gegrond.

3.38.

Daarvoor is ten eerste van belang dat, zoals zojuist in rechtsoverweging 3.31 is overwogen, de enkele ervaring van [X] met de zes bij ABN Amro afgesloten renteswaps niet meebrengt dat Van Lanschot mocht aannemen dat [X] voldoende kennis had van, inzicht had in en ervaring had met renteswaps als onderdeel van de met [X] overeengekomen financieringsconstructies en de daaraan verbonden specifieke risico’s, en dat daarom op Van Lanschot de zorgplicht rustte om [X] over die risico’s te informeren en voor die risico’s te waarschuwen.

3.39.

Ook acht het hof van belang dat vaststaat dat toen [X] begin 2008 overstapte van ABN Amro naar Van Lanschot, ABN Amro niet bereid was de renteswaps 1 tot en met 6 voort te zetten. Uit een zestal brieven van ABN Amro aan [X] van 25 februari 2008 (productie 5 [X] ), met steeds als onderwerp ‘Bevestiging voortijdige beëindiging renteswap’ en met verwijzing naar de respectieve transactienummers [transactienummers 1, 2, 3, 4, 5 en 6] , blijkt dat toen de zes bij ABN Amro afgesloten renteswaps voortijdig zijn beëindigd. Vervolgens heeft [X] bij Van Lanschot zes nieuwe renteswaps afgesloten. Dat blijkt uit een zestal met het oog daarop door Van Lanschot aan [X] verzonden bevestigingen van 3 maart 2008 (producties 6 tot en met 11 [X] ), met als onderwerp ‘Swap Transaction’ en met respectievelijk referentienummer [referentienummers 1, 2, 3, 4, 5 en 6] Van Lanschot stelt hierover nog wel dat zij de renteswaps die [X] bij ABN Amro had afgesloten, heeft overgenomen. Voor zover zij daarmee bedoelt te stellen dat van een daadwerkelijke beëindiging van de zes ABN Amro renteswaps geen sprake was, maar dat deze in werkelijkheid zijn gecontinueerd en het dus om dezelfde renteswaps zou gaan, wordt dat naar het oordeel van het hof weerlegd door de gang van zaken die blijkt uit de zojuist besproken correspondentie van ABN Amro respectievelijk Van Lanschot aan [X] .

3.40.

Het voorgaande betekent dat de zes renteswaps die [X] met Van Lanschot afsloot, moeten worden beschouwd als nieuwe renteswaps en niet als de voortzetting van de eerder bij ABN Amro afgesloten renteswaps. Die omstandigheid brengt naar het oordeel van het hof mee dat ook ten aanzien van de zes renteswaps die [X] met Van Lanschot aanging ter vervanging van de eerdere zes ABN Amro renteswaps in beginsel een zorgplicht rustte met de omvang zoals hiervoor is overwogen.

Tussenconclusie

3.40.

Het voorgaande voert tot de conclusie dat op Van Lanschot de hiervoor in rechtsoverweging 3.17 omschreven zorgplicht rustte en dat deze gold ten aanzien van zowel de zes renteswaps die zij met [X] aanging ter vervanging van de zes ABN Amro renteswaps als de drie renteswaps die daarnaast nog tussen Van Lanschot en [X] tot stand zijn gekomen.

Het tweede thema: de schending van de zorgplicht

Inleiding

3.41.

Zoals hiervoor in rechtsoverweging 3.7 al is weergegeven, heeft de rechtbank in rechtsoverweging 5.13 van het bestreden vonnis geoordeeld, kort gezegd, dat Van Lanschot haar zorgplicht heeft geschonden. In rechtsoverweging 5.14 heeft de rechtbank overwogen op welke risico’s die zorgplichtschending met name betrekking heeft. In de rechtsoverwegingen 5.15 tot en met 5.21 verwerpt de rechtbank vervolgens diverse met de zorgplicht verband houdende klachten van [X] over het optreden van Van Lanschot. [X] en Van Lanschot formuleren beiden diverse bezwaren tegen de oordelen van de rechtbank over de schending door Van Lanschot van de zorgplicht en de mate waarin daarvan sprake is. [X] doet dat, zo begrijpt het hof, met de principale grieven IV (Beëindigen ABN Amro swaps), V (Renteswaps niet passend – strijd met contractuele voorwaarden/flexibiliteit), VI (Overige aspecten – risico’s), VII (Opslagverhogingen), VIII (Alternatief advies), IX (Verborgen advies) en X (Eigen woning financiering); Van Lanschot doet dat met incidentele grief 3 (Geen zorgplichtschending).

Heeft Van Lanschot tegenover [X] haar zorgplicht geschonden?

3.42.

Het hof ziet aanleiding om eerst incidentele grief 3 van Van Lanschot te behandelen voor zover zij daarmee aanvoert dat van een zorgplichtschending door Van Lanschot in het geheel geen sprake is. Daarmee stelt die grief de vraag aan de orde of Van Lanschot tegenover [X] haar zorgplicht heeft geschonden en strekt zij het verst. Pas als het antwoord op die vraag bevestigend luidt, wordt van belang in hoeverre - anders gezegd: ten aanzien van welke risico’s - Van Lanschot al dan niet haar zorgplicht tegenover [X] heeft geschonden. Op die kwestie hebben de principale grieven IV, V, VI, VII, VIII, IX en X betrekking, zo begrijpt het hof.

3.43.

Ter toelichting op incidentele grief 3 betoogt Van Lanschot, zakelijk weergegeven en voor zover hier van belang, dat zij al bekend was met de wensen en behoeften van [X] ten tijde van zijn overstap naar Van Lanschot, maar dat zij deze toen toch opnieuw heeft geïnventariseerd.

[X] had (ruime) ervaring, niet alleen met renteswaps als zodanig, maar ook met het herstructureren ervan. Blijkens de opbouw van zijn renteswapportefeuille had hij bovendien een doordachte rentestrategie. Zijn kennis en begrip van rentederivaten blijkt ook uit het feit dat hij Van Lanschot in 2009 verzocht om de terugverdientijd van een cap-premie en afkoop van de negatieve marktwaarde van Renteswap 1 te berekenen.

[X] was bekend met de door de rechtbank aangeduide risico’s die gelden als het zogeheten marktwaarderisico, te weten een (oplopende) negatieve waarde bij voortijdige beëindiging van een renteswap en een overhedge bij verkoop van beleggingspanden, en had dat risico voor zijn overstap naar Van Lanschot al aan den lijve ondervonden met de af te kopen negatieve waarde van de zes ABN Amro renteswaps. [X] was verder niet van plan om zijn beleggingspanden te verkopen, zodat Van Lanschot niet gehouden was om te waarschuwen voor daarmee verband houdende risico’s, zo vervolgt Van Lanschot haar betoog.

Van Lanschot voert ook nog aan, zo begrijpt het hof, dat de risico’s die zijn verbonden aan de voor [X] met renteswaps opgezette financieringsconstructies, zich niet hebben verwezenlijkt. Margin-verplichtingen zijn niet van toepassing. Voor wat betreft de omstandigheid dat de rentelooptijden van de leningen korter waren dan de looptijden van bepaalde renteswaps geldt dat [X] zich daarvan bewust was. Dat de looptijden van de renteswaps en de leningen niet overeenkwamen maakt bovendien niet dat de renteswaps niet passend waren. De looptijden van de leningen waren immers langer dan de rentelooptijden van de renteswaps. De renteswaps hebben daadwerkelijk gedurende hun gehele looptijd het renterisico op de onderliggende leningen afgedekt, zodat van een overhedge geen sprake was, zelfs niet als geen rekening wordt gehouden met de kredieten in rekening-courant, aldus nog steeds Van Lanschot.

3.44.

Om de navolgende redenen volgt het hof Van Lanschot niet in haar betoog.

3.45.

Naar het oordeel van het hof heeft Van Lanschot tegenover [X] haar zorgplicht geschonden door niet vooraf naar behoren onderzoek te doen naar met name zijn deskundigheid en risicobereidheid met betrekking tot renteswaps, bezien in de context van zijn doelstellingen. Daarnaast heeft Van Lanschot haar zorgplicht tegenover [X] geschonden door niet (afdoende) te waarschuwen voor de specifieke risico’s van de renteswaps en de mogelijke ongeschiktheid ervan, bezien vanuit die risico’s en de eerdergenoemde doelstellingen van [X] . Dat baseert het hof op het volgende.

3.46.

Dat Van Lanschot bij [X] het hiervoor bedoelde onderzoek heeft verricht is gesteld noch gebleken. Weliswaar heeft Van Lanschot in dit verband gewezen op de interne kredietaanvraag van 11 mei 2007 (productie 3 Van Lanschot) en een stuk dat zij aanduidt als ‘Achtergrondinformatie [X] d.d. 8 februari 2007’ (productie 16 Van Lanschot), maar daaruit blijkt niet van een inventarisatie door Van Lanschot van de specifieke deskundigheid en risicobereidheid van [X] met betrekking tot renteswaps als onderdeel van de met hem overeengekomen financieringsconstructies. Ook blijkt hieruit niet van waarschuwingen voor de specifieke risico’s en mogelijke ongeschiktheid voor [X] van renteswaps, bezien vanuit zijn doelstellingen.

3.47.

Door Van Lanschot is er in dit verband nog wel op gewezen dat destijds vanuit Van Lanschot de gesprekken met [X] werden gevoerd door [persoon B] , de voormalige accountmanager van [X] bij ABN Amro, en dat Van Lanschot uit dien hoofde via [persoon B] al bekend was met de wensen en doelstellingen van [X] als ook van diens kennis en ervaring met renteswaps. Van Lanschot concretiseert echter niet wat [persoon B] uit zijn periode bij ABN Amro wist over de kennis en ervaring van [X] met renteswaps en wat die kennis en ervaring van [X] volgens [persoon B] inhield. In het bijzonder is niet aangetoond, zoals hiervoor in rechtsoverweging 3.31 al is overwogen, dat [X] in de periode dat hij bankierde bij ABN Amro zodanige kennis over en ervaring met renteswaps heeft opgedaan dat het doen van onderzoek en het geven van waarschuwingen door Van Lanschot zoals hiervoor bedoeld, van de kant van Van Lanschot niet nodig waren.

3.48.

Van Lanschot wijst ook nog op de presentatie die op 21 januari 2008 door haar toenmalige medewerkster [persoon C] aan [X] is gegeven. Daarover is door de rechtbank in rechtsoverweging 5.13 van het bestreden vonnis overwogen dat bij die presentatie de risico’s van renteswaps ofwel helemaal niet zijn besproken, zoals [X] stelt (ook in hoger beroep), ofwel maar beperkt zijn besproken op de wijze zoals [persoon C] heeft verklaard tijdens de comparitie die op 18 juni 2019 plaatsvond, blijkens het daarvan opgemaakte proces-verbaal (pag. 3). Naar het oordeel van het hof blijkt uit de tekst van de diverse slides van de presentatie niet dat toen, in de op grond van de op Van Lanschot rustende zorgplicht vereiste mate, onderzoek is gedaan naar de kennis van [X] over en diens ervaring met de specifieke kenmerken en risico’s van met renteswaps opgezette financieringsconstructies. Ook blijkt daaruit niet dat toen is ingegaan op en (indringend) is gewaarschuwd voor die kenmerken en risico’s en hoe die risico’s zich verhouden tot de risicobereidheid van [X] , bezien vanuit diens doelstellingen. Dat blijkt ook niet uit wat [persoon C] daarover heeft verklaard tijdens de comparitie. [persoon C] verklaart immers dat toen de negatieve marktwaarde van de ABN Amro renteswaps is benoemd, maar dat niet is gesproken over risico’s van rentedalingen, en ook niet over mogelijke opslagen en mismatches, zoals tussen de looptijd van de geldleningen en die van de renteswaps.

3.49.

De conclusie op basis van het voorgaande is dat Van Lanschot tegenover [X] niet datgene heeft gedaan wat zij op grond van de op haar rustende zorgplicht had moeten doen. Van Lanschot heeft dus tegenover [X] haar zorgplicht geschonden. Om die reden is zij in beginsel aansprakelijk is tegenover [X] . In het licht van wat het hof hiervoor heeft overwogen over de omvang van de zorgplicht, in welk verband mede is geoordeeld dat de zorgplicht zich ook uitstrekt over de zes renteswaps die [X] met Van Lanschot afsloot ter vervanging van de zes eerder met ABN Amro afgesloten renteswaps, heeft deze zorgplichtschending betrekking op alle negen renteswaps die Van Lanschot met [X] is aangegaan. Eerder in dit arrest is immers geoordeeld dat vaststaat dat de zes ABN Amro renteswaps in februari 2008 zijn beëindigd en dat vervolgens ter vervanging daarvan bij Van Lanschot zes nieuwe renteswaps zijn afgesloten. Ook is overwogen dat met betrekking tot die zes nieuwe renteswaps op Van Lanschot tegenover [X] een zorgplicht rustte, en dat deze inhield dat op Van Lanschot de plicht rustte om [X] (voldoende) te informeren en te waarschuwen voor de specifieke risico’s die verbonden zijn aan die renteswaps als onderdeel van een voor [X] opgezette financieringsconstructie. Daartoe behoort naar het oordeel van het hof ook het risico dat de renteswaps een grotere negatieve waarde zouden kunnen krijgen dan de negatieve waarde die bleek bij de beëindiging van de zes ABN Amro renteswaps. Naar het oordeel van het hof had Van Lanschot ervoor moeten zorgen en zich ervan moeten vergewissen dat [X] begreep hoe en onder welke omstandigheden de renteswaps tot een grotere negatieve waarde zouden kunnen leiden en hem moeten waarschuwen voor de eventuele negatieve gevolgen daarvan, zoals een verslechtering van diens risicoprofiel met als gevolg mogelijke opslagverhogingen alsook een verminderde flexibiliteit in het geval van een eventueel gewenste of noodzakelijke verkoop van een of meer objecten uit de vastgoedbeleggingsportefeuille. Van Lanschot heeft niet voldoende concreet gesteld dat zij een en ander heeft gedaan, terwijl daarvan ook anderszins niet is gebleken. Zij heeft dus in dit opzicht tegenover [X] haar zorgplicht geschonden. Daarbij vindt het hof mede van belang dat met betrekking tot de zes renteswaps qua looptijd sprake was van een mismatch met de afgesloten leningen. Daaraan doet niet af dat Van Lanschot voor het verkrijgen door [X] van de gewenste financiering als voorwaarde stelde dat het risico van een rentestijging moest worden afgedekt en dat een eventuele negatieve waarde ervan door [X] niet hoefde te worden afgedekt zolang hij de renteswaps niet voortijdig zou beëindigen, zoals zij nog heeft betoogd. Dat risico kon immers ook met andere middelen dan een renteswap worden afgedekt.

3.50.

Of de risico’s die zijn verbonden aan de voor [X] met renteswaps opgezette financieringsconstructies zich al dan niet hebben verwezenlijkt kan, anders dan Van Lanschot in het kader van haar incidentele grief 3 aanvoert, aan het voorgaande niet afdoen. Die kwestie is pas van belang bij de vaststelling of en in welke mate door [X] schade is geleden als gevolg van de zorgplichtschending. Hierop zal het hof ingaan bij het vierde thema: schadebegroting, causaal verband en eigen schuld.

Ten aanzien van welke risico’s heeft Van Lanschot haar zorgplicht geschonden?

3.51.

Dat brengt het hof bij de grieven van [X] tegen wat de rechtbank in de rechtsoverwegingen 5.14 tot en met 5.21 overweegt over de schending door Van Lanschot van de zorgplicht. Die bezwaren komen er in de kern op neer dat wat de rechtbank daarover overweegt niet juist is en/of niet ver genoeg gaat. Uit rechtsoverweging 5.14 van het bestreden vonnis volgt dat volgens de rechtbank de zorgplichtschending van Van Lanschot met name zag op:

- de risico’s van een (oplopende) negatieve waarde bij voortijdige beëindiging van een renteswap;

- de mogelijkheid van overdekking (overhedge) bij verkoop van de beleggingspanden;

- de mogelijkheid van mismatches tussen de looptijden van kredietrente en renteswap;

- de mogelijkheid van mismatches in Euribor-tarieven;