Vergelijk ABRvS 6 augustus 2003, ECLI:NL:RVS:2003:AI0801, AB 2003/355, en HR 12 juli 2019, ECLI:NL:HR:2019:1084, BNB 2019/163.

Hof Den Haag, 28-04-2021, nr. BK-20/00689

Uitspraak 28‑04‑2021

Inhoudsindicatie

Zuivere Brummenleer. Rechtbank Den Haag heeft de zaak over een naheffingsaanslag parkeerbelastingen Delft in verband met schending van de hoorplicht teruggewezen naar de heffingsambtenaar om opnieuw een beslissing op bezwaar te nemen. In haar terugwijzingsuitspraak heeft de Rechtbank definitieve oordelen gegeven over een aantal bevoegdheidsvragen. Geen van de partijen heeft tegen de terugwijzingsuitspraak hoger beroep ingesteld. Dit betekent dat de Rechtbank deze bevoegdheidsvragen onherroepelijk heeft beslecht. Deze geschilpunten kunnen partijen in het verdere verloop van de procedure niet opnieuw aan de orde stellen (ABRvS 6 augustus 2003, ECLI:NL:RVS:2003:AI0801, AB 2003/355, en HR 12 juli 2019, ECLI:NL:HR:2019:1084, BNB 2019/163). De Rechtbank heeft in haar uitspraak op het beroep tegen de (tweede) uitspraak op bezwaar ten onrechte opnieuw een oordeel over deze geschilpunten gegeven. Het Hof dient zich eveneens van het geven van een oordeel over deze geschilpunten te onthouden. De klacht dat een vergunninghouderplaats niet als betaaldparkerenplaats kan worden aangemerkt, slaagt evenmin. Volgt ongegrondverklaring van het hoger beroep.

GERECHTSHOF DEN HAAG

Team Belastingrecht

meervoudige kamer

nummer BK-20/00689

Uitspraak van 28 april 2021

in het geding tussen:

[X] te [Z] , belanghebbende,

(gemachtigde: S.J.J.G. Fernandes)

en

de heffingsambtenaar van de gemeente Delft, de Heffingsambtenaar,

(vertegenwoordiger: […] )

op het hoger beroep van belanghebbende tegen de uitspraak van de rechtbank Den Haag (de Rechtbank) van 2 september 2020, nummer SGR 19/6950.

Procesverloop

1.1. De Heffingsambtenaar heeft op 26 juni 2018 aan belanghebbende een naheffingsaanslag in de parkeerbelastingen van de gemeente Delft opgelegd.

1.2. De Heffingsambtenaar heeft het daartegen gemaakte bezwaar ongegrond verklaard.

1.3. Belanghebbende heeft tegen de uitspraak op bezwaar beroep ingesteld bij de Rechtbank. Bij mondelinge uitspraak van 25 juli 2019, nummer SGR 19/1280, heeft de Rechtbank het beroep van belanghebbende gegrond verklaard, de uitspraak op bezwaar vernietigd en de zaak teruggewezen naar de Heffingsambtenaar om belanghebbende alsnog te horen en daarna opnieuw uitspraak op bezwaar te doen. Verder is de Heffingsambtenaar veroordeeld in de proceskosten van belanghebbende tot een bedrag van € 512 en is hem opgedragen het griffierecht van € 47 aan belanghebbende te vergoeden.

1.4. Bij uitspraak op bezwaar van 23 september 2019 heeft de Heffingsambtenaar, na belanghebbende alsnog gehoord te hebben, het bezwaar opnieuw ongegrond verklaard.

1.5. Belanghebbende heeft daartegen beroep ingesteld bij de Rechtbank. Ter zake van het beroep is een griffierecht geheven van € 47 . Bij uitspraak van 2 september 2020 heeft de Rechtbank het beroep ongegrond verklaard.

1.6. Belanghebbende heeft tegen de uitspraak van de Rechtbank hoger beroep ingesteld. In verband daarmee is een griffierecht van € 131 geheven. De Heffingsambtenaar heeft een verweerschrift ingediend.

1.7. De mondelinge behandeling van de zaak heeft plaatsgehad ter zitting van het Hof van 17 maart 2021. De Heffingsambtenaar is verschenen. Belanghebbende is, met bericht van verhindering, niet verschenen. Van het verhandelde ter zitting is een proces-verbaal opgemaakt.

Parkeerverordening 2018 en Aanwijzingsbesluit betaald parkeren 2018

2.1. De raad van de gemeente Delft heeft in zijn openbare vergadering van 24 april 2018 de Verordening houdende regels omtrent parkeerregulering en parkeerbelasting 2018 (de Parkeerverordening 2018) vastgesteld. De Parkeerverordening 2018 is op 18 mei 2018 gepubliceerd in het Gemeenteblad 2018, nr. 105334 en in werking getreden op 1 mei 2018.

2.2. De Parkeerverordening luidt, voor zover hier van belang:

“Artikel 2

1. De raad kan, bij openbaar te maken besluit, weggedeelten aanwijzen die bestemd zijn voor het parkeren door vergunninghouders. De raad kan hierbij onderscheid maken in de categorieën als bedoeld in artikel 3, derde lid.

2. De raad kan, bij openbaar te maken besluit, de tijdstippen vaststellen waarop het parkeren alleen aan vergunninghouders is toegestaan.

(…)

Artikel 10 Belastbaar feit

Onder de naam 'parkeerbelastingen' worden de volgende belastingen geheven:

a. een belasting ter zake van het parkeren van een motorvoertuig op een bij deze verordening te bepalen plaats, tijdstip en wijze;

b. een belasting ter zake van een van gemeentewege verleende vergunning voor het parkeren van een motorvoertuig op de in die vergunning aangegeven plaats en wijze.

(…)

Artikel 12 Maatstaf van heffing, belastingtarief en belastingtijdvak

De maatstaf van heffing, het belastingtarief en het belastingtijdvak zijn vermeld in de bij deze verordening behorende en daarvan deel uitmakende tarieventabel.

(…)

Artikel 13 Wijze van heffing

1. De belasting bedoeld in artikel 10, onderdeel a, wordt geheven door voldoening op aangifte. Als voldoening op aangifte wordt aangemerkt:

a. het bij de aanvang van het parkeren in werking stellen van de parkeerapparatuur op de daartoe bestemde wijze en met inachtneming van de door het college gestelde voorschriften.

b. het bij aanvang van het parkeren inbellen of aanmelden op een centrale computer op de daartoe bestemde wijze en met inachtneming van de door het college gestelde voorschriften

(…)

Artikel 16 Bevoegdheid tot aanwijzing parkeerplaatsen

De aanwijzing van de plaats waar, het tijdstip en de wijze waarop tegen betaling van de belasting bedoeld in artikel 10, onderdeel a, mag worden geparkeerd geschiedt door de raad bij openbaar te maken besluit.

(…)

Artikel 18 Kosten

1. De kosten van de naheffingsaanslag ter zake van de belasting bedoeld in artikel 10, onderdeel a, bedragen € 61,-.

(…)

Tarieventabel (…)

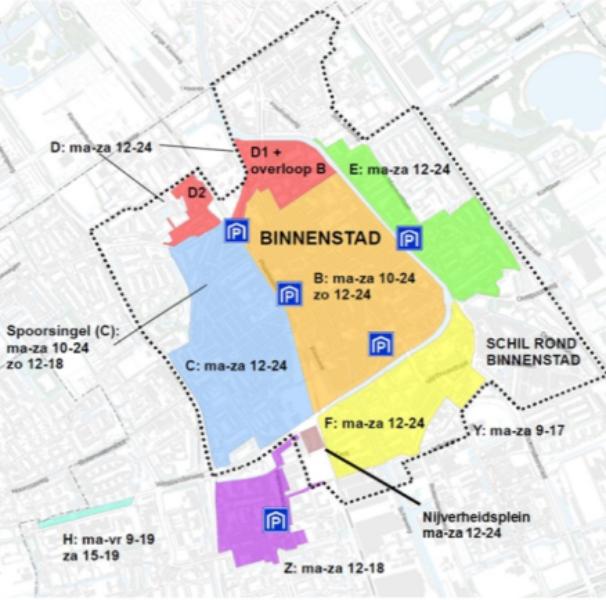

1. Het tarief voor het parkeren bij een parkeerapparatuurplaats als bedoeld in artikel 10, onderdeel a van de verordening bedraagt:

In het gebied (gebiedsbegrenzing conform figuur 1):

1. Binnenstad | Per 60 minuten: | Maximum 24-uurstarief (dagvergunning): |

1.1 | € 3,10 | € 29,50 |

1.2 | € 29,50 (1) | € 29,50 |

1.3 | € 3,10 | € 17,70 |

2. Binnenring | Per 60 minuten: | Maximum 24-uurstarief (dagvergunning): |

2.1 | € 0,60 (2)/ € 3,10 | € 29,50 |

2.2 | € 29,50 (1) | € 29,50 |

2.3 | € 3,10 | € 29,50 |

2.4 | € 2,40 | € 6,00 |

3. Buitenring | Per 60 minuten: | Maximum 24-uurstarief (dagvergunning): |

3.1 | € 0,60 (3)/ € 1,90 | € 8,40 |

3.2 | € 29,50 (1) | € 29,50 |

3.3 | € 1,90 | € 8,40 |

3.4 | € 0,60 (3)/ € 1,90 | |

(1): Tarief geldt per periode van 24 uur of een gedeelte daarvan. (2): Het tarief bedraagt € 3,10 per 60 minuten. Van maandag tot en met zaterdag van 12.00 tot 18:00 uur en op vrijdagavond tot 21:00 uur bedraagt het tarief € 0,60 voor de eerste 60 minuten en € 3,10 voor elke volgende 60 minuten (3): Het tarief bedraagt € 0,60 voor de eerste 60 minuten en € 1,90 voor elke volgende 60 minuten | ||

(…)

Figuur 1: Begrenzing gebieden

(…)”

2.3. De raad van de gemeente Delft heeft in zijn openbare vergadering van 30 november 2017 het Besluit tot aanwijzing plaatsen betaald parkeren, belanghebbendenparkeren, toepassing wielklem en tot het stellen van voorschriften voor het in werking stellen van parkeerapparatuur (het Aanwijzingsbesluit betaald parkeren 2018) vastgesteld. Het Aanwijzingsbesluit betaald parkeren 2018 is op 14 december 2017 gepubliceerd in het Gemeenteblad 2017, nr. 221284 en in werking getreden op 1 februari 2018.

2.4. Het Aanwijzingsbesluit betaald parkeren 2018 luidt, voor zover hier van belang:

“B E S L U I T :

1. aan te wijzen de locaties en het tijdstip waarop tegen betaling van belasting als bedoeld in artikel 10, onderdeel a, van de verordening parkeerregulering en parkeerbelasting mag worden geparkeerd zoals vermeld in de bij dit besluit behorende bijlage 1.

2. aan te wijzen de locaties en het tijdstip waarop tegen betaling van belasting als bedoeld in artikel 10, onderdeel b, van de verordening parkeerregulering en parkeerbelastingen mag worden geparkeerd zoals vermeld in de bij dit besluit behorende bijlage 1.

(…)

Bijlage 1

(…)

Plaats en tijdstip betaald parkeren en belanghebbendenparkeren

Binnen Delft gelden de volgende betaaltijden voor parkeerbelasting:

Code betaaltijden | Dag van de week | Tijdstip (uur) | Toelichting |

(…) | (…) | (…) | (…) |

II | Ma t/m zat | 12.00 - 24.00 | Van toepassing in de gebieden C, D, E en F en parkeerterrein Nijverheidsplein |

(…) | (…) | (…) | (…) |

(…)

Betaald parkeren en belanghebbendendenparkeren

De parkeerduur is onbeperkt. De per keer mogelijk te betalen parkeertijd is afhankelijk van de parkeerapparatuur. Parkeren tegen betaling van parkeerbelasting of met een parkeervergunning op de in de vergunning aangewezen plaats of wijze is toegestaan op alle aangegeven parkeerplaatsen en weggedeelten welke vallen binnen de hieronder omschreven straten of gebieden, voor zover niet op andere wijze een parkeerverbod geldt:

Binnenring

(…)

Gebied E | ||||

Nr. | Straat/gebied | Details | Tariefcode | Betaaltijden |

(…) | (…) | (…) | (…) | (…) |

1w | Oostblok | Gehele straat | 2.2 | II |

(…) | (…) | (…) | (…) | (…) |

(…)”

Vaststaande feiten

3. Op 26 juni 2018 om 21:40 uur heeft een parkeercontroleur geconstateerd dat de auto van belanghebbende met kenteken [kenteken] geparkeerd stond op een parkeerplaats aan het Oostblok te Delft. Omdat er voor het parkeren van de auto geen parkeerbelasting was voldaan en er geen geldige parkeervergunning in de auto lag, heeft de parkeercontroleur een naheffingsaanslag ten bedrage van € 90,50 opgelegd, bestaande uit € 29,50 parkeerbelasting en € 61 kosten van het opleggen van de naheffingsaanslag.

Oordeel van de Rechtbank

4. De Rechtbank heeft het volgende overwogen:

“ Geschil

3. In geschil is of de naheffingsaanslag parkeerbelasting terecht is opgelegd. Namens [belanghebbende] is een aantal (formele) beroepsgronden aangevoerd, welke de rechtbank hieronder zal behandelen.

3.1. [

De Heffingsambtenaar] stelt dat het beroep ongegrond moet worden verklaard.

Beoordeling van het geschil

Vooraf

4. Omdat (de ontoereikendheid van) het dictum in de uitspraak van deze rechtbank van 25 juli 2019 (ECLI:NL:RBDHA:2019:8522) met betrekking tot de bevoegdheden daar mogelijk aanleiding toe geeft zal de rechtbank de formele grieven van [belanghebbende] integraal behandelen.

Gedingstukken

5. Namens [belanghebbende] is aangevoerd dat [de Heffingsambtenaar] niet alle op de zaak betrekking hebbende stukken aan de rechtbank heeft overgelegd. Deze stelling slaagt niet nu de rechtbank (thans) over alle relevante stukken beschikt.

Bevoegdheid heffingsambtenaar

6. Ingevolge artikel 231 van de Gemeentewet in samenhang met de Algemene wet inzake rijksbelastingen is het college van burgemeester en wethouders bevoegd een heffingsambtenaar aan te wijzen. Uit de door [de Heffingsambtenaar] overgelegde stukken blijkt dat het college van burgemeester en wethouders van Delft (het college) van deze bevoegdheid gebruik heeft gemaakt en op 19 december 2017 de directeur van [A B.V.] heeft aangewezen als ambtenaar belast met de heffing en invordering van parkeerbelasting in de gemeente Delft. Bij aanstellingsbesluit van 19 december 2017 heeft het college de directeur van [A B.V.] aangesteld als onbezoldigd gemeenteambtenaar van de gemeente Delft.

Bevoegdheid parkeercontroleurs

7. In aansluiting op de onder 6 opgenomen bevoegdheidsregeling heeft de gemeente Delft een dienstverleningsovereenkomst gesloten met [A B.V.] . De rechtbank leidt daaruit af dat de overdracht van de parkeerwerkzaamheden door de gemeente Delft aan [A B.V.] is geschied met een Dienstverleningsovereenkomst die dateert van 6 december 2016, dat nadere werkafspraken nadien zijn vastgelegd in een addendum “Werkafspraken 2017” en dat partijen in de “Dienstverleningsovereenkomst Gemeente Delft- [A B.V.] 2018” de “Werkafspraken 2018 en wijzigingen op de Werkafspraken 2017” hebben vastgelegd. [De Heffingsambtenaar] heeft tevens overgelegd een kopie van de Stadskrant Delft van 14 maart 2018 met daarin de bekendmaking van de overdracht van “taken van de gemeente Delft naar [A B.V.] op het gebied van kenteken gebonden producten, de heffing en inning van naheffingsaanslagen en afhandeling van beroep en bezwaar hierop en de handhaving binnenstad afsluiting”. Met de door hem overgelegde stukken heeft [de Heffingsambtenaar] naar het oordeel van de rechtbank voldoende bewijs geleverd van het bestaan van een geldige Dienstverleningsovereenkomst ten tijde van het opleggen van de naheffingsaanslag.

Bij besluit van 22 december 2017 heeft de directeur van [A B.V.] mandaat verleend aan de parkeercontroleurs van [A B.V.] . Voor de bekendmaking van het mandaatsbesluit kan worden volstaan met een uitreiking daarvan aan de mandatarissen (vergelijk de uitspraak van de Afdeling bestuursrechtspraak van de Raad van State van 24 maart 2010, ECLI:NL:RVS:2010:BL8720). De rechtbank ziet geen aanleiding te veronderstellen dat de mandatarissen van het mandaatbesluit niet in kennis zijn gesteld. De stukken van het geding bevatten een kopie van een legitimatiebewijs van Fiscaal parkeercontroleur van de Gemeente Delft [B] . De rechtbank heeft geen aanleiding eraan te twijfelen dat [B] werkzaam is voor [A B.V.] . Met de aldus (en overigens) overgelegde stukken heeft [de Heffingsambtenaar] voldoende aannemelijk gemaakt dat de naheffingsaanslag bevoegdelijk is opgelegd.

Bevoegdheid [C]

8. De uitspraak op bezwaar is gedaan namens de heffings- en invorderingsambtenaar parkeerbelastingen van de gemeente Delft door [C] . De stelling van [belanghebbende] dat de uitspraak op bezwaar niet bevoegd is genomen, volgt de rechtbank niet. Bij besluit van 22 december 2017 heeft de directeur van [A B.V.] mandaat verleend aan de medewerkers lokale belastingen van [D B.V.] om bezwaarschriften in behandeling te nemen en daarop te beslissen. [De Heffingsambtenaar] heeft verklaard dat [C] medewerker is van [D B.V.] . De rechtbank ziet geen aanleiding hieraan te twijfelen. Nu artikel 10:4 van de Awb ook mandaatverlening aan niet ondergeschikten toestaat, is naar het oordeel van de rechtbank de uitspraak op bezwaar eveneens bevoegd genomen.

[Belanghebbende] heeft nog gesteld dat [E] , die het hiervoor genoemde mandaat heeft ondertekend als de directeur van [A B.V.] , daartoe niet bevoegd was omdat er geen besluit is waarbij zij in persoon is aangesteld. De rechtbank overweegt dat het aanwijzingsbesluit van 19 december 2017 betrekking heeft op degene die de hoedanigheid van directeur van [A B.V.] bezit. [De Heffingsambtenaar] heeft verklaard dat [E] de directeur is van [A B.V.] . De rechtbank ziet geen aanleiding om eraan te twijfelen dat [E] ten tijde van het verlenen van het mandaat een met het mandaat overeenkomende functie bekleedde. Dat het directeurschap door tussenkomst van een aantal B.V.’s wordt uitgeoefend doet daar niet aan af, nu [E] middellijk dan wel onmiddellijk 100% van de aandelen in deze B.V.’s houdt en de functie van Algemeen directeur van de tophoudstermaatschappij bekleedt. Het voorgaande leidt er toe dat er van moet worden uitgegaan dat [E] in haar hoedanigheid van directeur van [A B.V.] is aangewezen als heffingsambtenaar.

De toelaatbaarheid van naheffingsaanslag

9. Uit de Verordening houdende regels omtrent parkeerregulering en parkeerbelasting 2018 van de gemeente Delft, de Bijlage 1 behorende bij het Aanwijzingsbesluit betaald parkeren Delft 2018 in samenhang met de Tarieventabel Verordening parkeerregulering en parkeerbelasting Delft 2018 volgt dat ter plaatse mag worden geparkeerd met een vergunning of tegen betaling van parkeerbelasting ten bedrage van € 29,50 voor een periode van 24 uur of een gedeelte daarvan. De stelling van [belanghebbende] dat de locatie alleen is aangewezen als locatie voor vergunninghouders is dan ook onjuist. Wat ook verder zij van de aanwezigheid van een onderbord ‘uitsluitend dagvergunning’, als bedoeld in artikel 24 van het RVV 1990, een dergelijk bord doet niet af aan de mogelijkheid voor [de Heffingsambtenaar] om parkeerbelasting tegen betaling te heffen op grond van artikel 225, eerste lid, onderdeel a, van de Gemeentewet. Voor zover [belanghebbende] stelt dat het zonder vergunning parkeren op een vergunninghoudersplaats een ‘Mulder’-feit betreft, faalt deze stelling nu vaststaat dat er ter plaatse geen parkeerverbod geldt en aldaar geparkeerd kan worden met een geldige vergunning of door middel van het kopen van een dagvergunning bij de parkeerautomaat.

10. [ De Heffingsambtenaar] heeft verder gesteld en toegelicht dat [belanghebbende] bij het inrijden van de Oostblok een bord is gepasseerd waarop staat dat een zogenoemde dagvergunning benodigd is voor het parkeren. Ook is aan de Oostblok een parkeerautomaat geplaatst waaruit blijkt dat ter plaatste parkeerbelasting verschuldigd is. [De Heffingsambtenaar] heeft naar het oordeel van de rechtbank voldoende kenbaar gemaakt dat op de locatie sprake is van betaald parkeren en daarmee had het voor [belanghebbende] voldoende duidelijk kunnen en moeten zijn dat op de plek waar de auto stond op dat moment slechts geparkeerd kon worden tegen betaling van parkeerbelasting. Uit de door [de Heffingsambtenaar] ingebrachte stukken blijkt voorts dat een scanauto de auto van [belanghebbende] op 26 juni 2018 om 21.33 uur op de bewuste locatie heeft gefotografeerd en dat daarna een parkeercontroleur naar de bewuste locatie is gegaan en om 21.40 uur de naheffingsaanslag heeft opgelegd. [De Heffingsambtenaar] heeft hiermee aannemelijk gemaakt dat de auto van [belanghebbende] in ieder geval zeven minuten geparkeerd heeft gestaan. Aangezien vaststaat dat [belanghebbende] geen vergunning en ook geen dagvergunning had, is de naheffingsaanslag terecht en overigens naar een juist bedrag opgelegd.

11. De omstandigheid dat [de Heffingsambtenaar] in de uitspraak op bezwaar verwijst naar de uitspraak van deze rechtbank van 25 juli 2019 (ECLI:NL:RBDHA:2019:8522), brengt naar het oordeel van de rechtbank niet mee dat van een volledige heroverweging in de bezwaarfase geen sprake is geweest. Met de uitspraak op bezwaar heeft [de Heffingsambtenaar] blijk gegeven dat de door [belanghebbende] aangevoerde gronden in zijn afweging zijn betrokken. [De Heffingsambtenaar] is voorts niet gehouden om op ieder argument (opnieuw) gedetailleerd in te gaan. De rechtbank is dan ook van oordeel dat er geen sprake is van een motiveringsgebrek in de uitspraak op bezwaar.

12. Gelet op wat hiervoor is overwogen dient het beroep ongegrond te worden verklaard.

Proceskosten

13. Voor een proceskostenveroordeling bestaat geen aanleiding.”

Geschil in hoger beroep

5.1.

In geschil is of:

de directeur van [A B.V.] rechtsgeldig is aangewezen als gemeenteambtenaar belast met de heffing van de parkeerbelasting van de gemeente Delft;

de naheffingsaanslag is opgelegd door een daartoe bevoegde persoon;

de uitspraak op bezwaar is gedaan door een daartoe bevoegde persoon;

ter zake van het parkeren van een voertuig op een parkeerplaats aan het Oostblok te Delft op grond van artikel 10, lid 1, aanhef en letter a, van de Parkeerverordening 2018 belasting kon worden geheven.

5.2.

Belanghebbende beantwoordt deze vragen ontkennend, de Heffingsambtenaar daarentegen bevestigend.

5.3.

Belanghebbende concludeert tot vernietiging van de uitspraak van de Rechtbank, de uitspraak op bezwaar en de naheffingsaanslag alsmede tot veroordeling van de Heffingsambtenaar in de proceskosten van belanghebbende.

5.4.

De Heffingsambtenaar concludeert tot bevestiging van de uitspraak van de Rechtbank.

Beoordeling van het geschil

Met betrekking tot de geschilpunten a, b en c.

6.1.

De Rechtbank heeft in haar uitspraak van 25 juli 2019, nr. SGR 19/1280 (de terugwijzingsuitspraak), onder meer het volgende overwogen:

“Geschil

“5. Tussen partijen is (onder meer) in geschil:

- of de naheffingsaanslag is opgelegd door een daartoe bevoegd persoon en of de uitspraak op bezwaar is gedaan door een daartoe bevoegd persoon;

- of de hoorplicht is geschonden.

Bevoegdheden

6. Met betrekking tot de stelling van [belanghebbende] dat de naheffingsaanslag onbevoegd is opgelegd en de uitspraak op bezwaar onbevoegd is genomen, overweegt de rechtbank het volgende. Ingevolge artikel 231 van de Gemeentewet in samenhang met de Algemene wet inzake rijksbelastingen is het college van burgemeester en wethouders (het college) bevoegd een heffingsambtenaar aan te wijzen. Uit de door [de Heffingsambtenaar] overgelegde stukken blijkt dat het college van burgemeester en wethouders van Delft (het college) van deze bevoegdheid gebruik heeft gemaakt en op 19 december 2017 de directeur van [A B.V.] heeft aangewezen als ambtenaar belast met heffing en invordering van parkeerbelasting in gemeente Delft. Bij aanstellingsbesluit van 19 december 2017 heeft het college de directeur van [A B.V.] aangesteld als onbezoldigd gemeenteambtenaar van de gemeente Delft. Bij aanstellingsbesluit van 19 december 2017 heeft het college de parkeercontroleurs van [A B.V.] aangesteld als onbezoldigd gemeenteambtenaar van de gemeente Delft. Bij besluit van 22 december 2017 heeft de directeur van [A B.V.] mandaat verleend aan de parkeercontroleurs van [A B.V.] . De stukken van het geding bevat een kopie van een legitimatiebewijs van Fiscaal parkeercontroleur van de Gemeente Delft [B] , werkzaam voor [A B.V.] . Met de aldus (en overigens) overgelegde stukken heeft [de Heffingsambtenaar] voldoende aannemelijk gemaakt dat de naheffingsaanslag bevoegdelijk is opgelegd. De rechtbank heeft verder geen reden er aan te twijfelen dat de overdracht van de werkzaamheden door de gemeente Delft aan [A B.V.] is geschied met een ten tijde van het opleggen van de naheffingsaanslag geldige Dienstverleningsovereenkomst die dateert van 22 december 2017. De uitspraak op bezwaar is gedaan namens de heffings- en invorderingsambtenaar parkeerbelastingen van de gemeente Delft door [F] . De stelling van [[belanghebbende] dat de uitspraak op bezwaar niet bevoegd is genomen, volgt de rechtbank niet. Bij besluit van 22 december 2017 heeft de directeur van [A B.V.] mandaat verleend aan medewerkers van lokale belastingen van [D B.V.] om bezwaarschriften in behandeling te nemen en daarop te beslissen. [De Heffingsambtenaar] heeft ter zitting verklaard dat [F] medewerker is van [D B.V.] . De rechtbank ziet geen aanleiding hieraan te twijfelen. Aldus is de uitspraak op bezwaar eveneens bevoegd genomen.”

6.2.

In de onder 6.1 vermelde overwegingen van de terugwijzingsuitspraak heeft de Rechtbank de vragen of de directeur van [A B.V.] rechtsgeldig is aangewezen als de Heffingsambtenaar, de naheffingsaanslag is opgelegd door een daartoe bevoegde persoon en de uitspraak op bezwaar is gedaan door een daartoe bevoegde persoon, bevestigend beantwoord. Hiermee zijn in de terugwijzingsuitspraak definitieve oordelen gegeven over de hierboven onder 4 vermelde geschilpunten a, b en c. Nu geen van de partijen tegen de terugwijzingsuitspraak hoger beroep heeft ingesteld, heeft de Rechtbank die geschilpunten onherroepelijk beslecht. Daardoor kan een partij (in dit geval belanghebbende) deze geschilpunten in het verdere verloop van de procedure niet opnieuw aan de orde stellen. Dit betekent dat de Rechtbank in haar uitspraak waartegen het onderhavige hoger beroep is ingesteld, niet opnieuw een oordeel over de geschilpunten a, b en c had moeten geven. Het Hof dient zich eveneens van het geven van een oordeel over deze geschilpunten te onthouden.

Met betrekking tot het geschilpunt d.

6.3.

Gelet op het bepaalde in artikel 217 Gemeentewet moet de Parkeerverordening 2018 uitsluitsel geven over de in die wetsbepaling genoemde essentiële elementen van de heffing. Tot de essentiële elementen behoort het tarief van de heffing. In artikel 12 van de Parkeerverordening 2018 is bepaald dat (onder meer) het belastingtarief is vermeld in de bij de Parkeerverordening 2018 behorende en daarvan deel uitmakende tarieventabel (de Tarieventabel). In de Tarieventabel is bepaald dat de daarin opgenomen tarieven gelden voor het parkeren in 11 gebieden, genummerd 1.1, 1.2, 1.3, 2.1, 2.2, 2.3, 2.4, 3.1, 3.2, 3.3 en 3.4. Bovenaan de Tarieventabel staat dat de begrenzing van deze gebieden is opgenomen in de in de Tarieventabel opgenomen figuur 1. Deze figuur is een kaartje van het centrum van de gemeente Delft. In het kaartje ontbreken de begrenzingen van de gebieden 1.1, 1.2, 1.3, 2.1, 2.2, 2.3, 2.4, 3.1, 3.2, 3.3 en 3.4. De gebiedsnummers en de aanduiding van de straten/gebieden staan wel in de kolom Tariefcode in het Aanwijzingsbesluit betaald parkeren 2018. In artikel 16 van de Parkeerverordening 2018 is echter bepaald dat dit aanwijzingsbesluit alleen “[d]e aanwijzing van de plaats waar, het tijdstip en de wijze waarop betaling van de belasting bedoeld in artikel 10, onderdeel a, mag worden geparkeerd” betreft (zie hierboven onder 2.2). Deze beperking van de reikwijdte van het Aanwijzingsbesluit betaald parkeren 2018 is in dat besluit overgenomen (zie hierboven onder 2.3 en 2.4).

6.4.

De ogenschijnlijk innerlijk tegenstrijdige en daardoor bepaald niet kraakheldere manier waarop het tarief van de betaaldparkerenbelasting, die wordt geheven ter zake van het parkeren van een voertuig op – kort gezegd – een plaats waar tegen betaling van deze belasting mag worden geparkeerd (betaaldparkerenplaats), is geregeld, doet de vraag rijzen of met betrekking tot het tarief van de betaaldparkerenbelasting is voldaan aan de voornoemde wettelijke eis dat een belastingverordening (onder meer) het tarief van de heffing vermeldt. Het Hof beantwoordt deze vraag na ampele overweging bevestigend. Daarbij neemt het Hof in aanmerking dat de Parkeerverordening 2018 en het Aanwijzingsbesluit betaald parkeren 2018 beide bij besluit van de raad van de gemeente Delft zijn vastgesteld en dat na zorgvuldige lezing, in onderlinge samenhang, van de Parkeerverordening 2018 en het Aanwijzingsbesluit betaald parkeren 2018, kenbaar is welk bedrag naar de bedoeling van de gemeentelijke wetgever verschuldigd is voor het parkeren op een betaaldparkerenplaats in de straten/gebieden waarvoor in bijlage 1 bij het Aanwijzingsbesluit betaald parkeren 2018 een tariefcode is vermeld die correspondeert met het nummer van een in de Tarieventabel genoemd gebied. Wel geeft het Hof de raad van de gemeente Delft in overweging bij de eerstvolgende herziening van de regelgeving inzake de betaaldparkerenbelasting te kiezen voor een heldere en overzichtelijke tekst.

6.5.

Belanghebbende voert aan dat de parkeerplaats aan het Oostblok te Delft een zogeheten vergunninghoudersplaats is en dat ter zake van het parkeren op een vergunninghoudersplaats geen betaaldparkerenbelasting kan worden geheven. Dienaangaande overweegt het Hof het volgende.

6.6.1.

De wetgever heeft in artikel 225, lid 1, Gemeentewet de gemeente de mogelijkheid gegeven om twee parkeerbelastingen te heffen, te weten de al genoemde betaaldparkerenbelasting en de parkeervergunningbelasting ter zake van – kort gezegd – een door de gemeente verleende vergunning voor het parkeren van een vergunning op een plaats waar dat volgens de vergunning is toegestaan (vergunninghouderplaats). In de Parkeerverordening 2018 is ervoor gekozen in Delft beide belastingen te heffen.

De betaaldparkerenbelasting kan alleen worden geheven voor het parkeren op een vergunninghouderplaats als deze plaats ook is aangewezen als betaaldparkerenplaats. Omgekeerd vrijwaart een parkeervergunning de vergunninghouder alleen van verschuldigdheid van betaaldparkerenbelasting als het hem volgens de vergunning is toegestaan op die plaats te parkeren en aan de in de vergunning gestelde voorwaarden is voldaan.

6.6.2.

Naar volgt uit bijlage 1 behorende bij het Aanwijzingsbesluit betaald parkeren 2018 (zie hierboven onder 2.4) is de plaats waar de auto van belanghebbende op 26 juni 2018 geparkeerd stond, aangewezen als betaaldparkerenplaats. Ter plaatse kan ook, naar niet in geschil is, geparkeerd worden met een ter plaatse geldige parkeervergunning. Zou belanghebbende over een ter plaatse geldige parkeervergunning hebben beschikt, dan zou hij geen betaaldparkerenbelasting verschuldigd zijn geweest. Belanghebbende beschikt echter niet over een dergelijke vergunning. Dus was belanghebbende voor het parkeren op de plaats waar de auto van belanghebbende op 26 juni 2018 geparkeerd stond, betaaldparkerenbelastig verschuldigd. Gelet hierop en anders dan belanghebbende betoogt, leidt de aanwijzing van een vergunninghouderplaats als betaaldparkerenplaats er niet toe dat de Parkeerverordening 2018 in zoverre als onverbindend moet worden beschouwd.

6.7.

Hoewel het voor de beslechting van het onderhavige geschil niet nodig is, overweegt het Hof nog het volgende. Dat de gemeente Delft de voldoening van betaaldparkerenbelasting naar een tarief van € 29,50 voor een periode van 24 uur op de bebording ter plaatse aanduidt als een ‘dagvergunning’ kan voor verwarring zorgen. Die voldoening leidt immers niet tot verlening van een vergunning door de gemeente in de zin van de wettelijke bepalingen over de parkeerbelastingen. Bovendien is voor het parkeren tussen 0:00 en 12:00 uur, dat is de helft van de periode van 24 uur, geen betaaldparkerenbelasting verschuldigd. Niettemin moet het parkeerders zonder parkeervergunning na enig onderzoek ter plaatse redelijkerwijs kenbaar zijn dat zij voor het parkeren aan het Oostblok in Delft tussen 12:00 en 24:00 uur, behalve op zondag, € 29,50 verschuldigd zijn.

6.8.

Gelet op wat hiervoor is overwogen is het hoger beroep ongegrond.

Proceskosten

7. Het Hof ziet geen aanleiding voor een veroordeling in de proceskosten.

Beslissing

Het Gerechtshof bevestigt de uitspraak van de Rechtbank.

Deze uitspraak is vastgesteld door G.J. van Leijenhorst, I. Reijngoud en F.G.F. Peters, in tegenwoordigheid van de griffier J. Azmi Shenouda. De beslissing is op 28 april 2021 in het openbaar uitgesproken.

Wegens verhindering van de voorzitter is de uitspraak ondertekend door F.G.F. Peters.

aangetekend aan

partijen verzonden:

Tegen deze uitspraak kunnen beide partijen binnen zes weken na de verzenddatum beroep in cassatie instellen bij de Hoge Raad der Nederlanden via het webportaal van de Hoge Raad www.hogeraad.nl.

Bepaalde personen die niet worden vertegenwoordigd door een gemachtigde die beroepsmatig rechtsbijstand verleent, mogen per post beroep in cassatie instellen. Dit zijn natuurlijke personen en verenigingen waarvan de statuten niet zijn opgenomen in een notariële akte. Als zij geen gebruik willen maken van digitaal procederen kunnen deze personen het beroepschrift in cassatie sturen aan de Hoge Raad der Nederlanden (belastingkamer), postbus 20303, 2500 EH Den Haag. Alle andere personen en gemachtigden die beroepsmatig rechtsbijstand verlenen, zijn in beginsel verplicht digitaal te procederen (zie www.hogeraad.nl).

Bij het instellen van beroep in cassatie moet het volgende in acht worden genomen:

1 - bij het beroepschrift wordt een afschrift van deze uitspraak gevoegd;

2 - (alleen bij procederen op papier) het beroepschrift moet ondertekend zijn;

3 - het beroepschrift moet ten minste het volgende vermelden:

a. de naam en het adres van de indiener;

b. de dagtekening;

c. een omschrijving van de uitspraak waartegen het beroep in cassatie is gericht;

d. de gronden van het beroep in cassatie.

Voor het instellen van beroep in cassatie is griffierecht verschuldigd. Na het instellen van beroep in cassatie ontvangt de indiener een nota griffierecht van de griffier van de Hoge Raad. In het cassatieberoepschrift kan de Hoge Raad verzocht worden om de wederpartij te veroordelen in de proceskosten.