Inspecteur van de Belastingdienst/[P].

HR, 17-10-2014, nr. 13/00765

Uitspraak 17‑10‑2014

Inhoudsindicatie

Inkomstenbelasting. Art. 3.25 Wet IB 2001. Afwaarderingsverlies wegens omvorming van landbouwgrond in bosgrond?

Partij(en)

17 oktober 2014

nr. 13/00765

Arrest

gewezen op het beroep in cassatie van [X] te [Z] (hierna: belanghebbende) tegen de uitspraak van het Gerechtshof Arnhem-Leeuwarden van 8 januari 2013, nrs. 11/00175 en 11/00176, op het hoger beroep van belanghebbende tegen een uitspraak van de Rechtbank te Leeuwarden (nrs. AWB 09/2377 en AWB 09/2576) betreffende de aan belanghebbende voor de jaren 1995 en 1996 opgelegde aanslagen in de inkomstenbelasting/premie volksverzekeringen. De uitspraak van het Hof is aan dit arrest gehecht.

1. Geding in cassatie

Belanghebbende heeft tegen ‘s Hofs uitspraak beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.

De Staatssecretaris van Financiën heeft een verweerschrift ingediend.

De Advocaat-Generaal R.E.C.M. Niessen heeft op 28 november 2013 geconcludeerd tot ongegrondverklaring van het beroep in cassatie.

Belanghebbende heeft schriftelijk op de conclusie gereageerd.

2. Beoordeling van het middel

2.1.

In cassatie kan van het volgende worden uitgegaan.

2.1.1.

Belanghebbende exploiteerde samen met zijn broer in maatschapsverband een landbouwbedrijf. In elk van de jaren 1994, 1995 en 1996 hebben belanghebbende en zijn broer percelen landbouwgrond die tot dan toe werden gebruikt in het landbouwbedrijf (hierna: de grond) omgevormd tot blijvend bos. Voor de aanplant van bomen op de grond en de exploitatie van het bos zijn in die jaren aan belanghebbende diverse subsidies toegekend (hierna: de subsidies), waaronder aanplantsubsidies en – voor een periode van twintig jaar - inkomenssubsidies.

2.1.2.

In zijn aangiften voor de inkomstenbelasting/premie volksverzekeringen voor de onderhavige jaren (1995 en 1996) heeft belanghebbende in verband met de hiervoor in 2.1.1 genoemde omvorming een boekverlies wegens waardevermindering van de grond ten laste van de winst uit de door hem gedreven landbouwonderneming gebracht. Het bedrag van de subsidies, verminderd met de in het desbetreffende jaar gemaakte kosten van het aanplanten van bomen, is in de jaarrekening vermeld als "onbelaste privé-ontvangsten".

Bij het opleggen van de onderwerpelijke aanslagen heeft de Inspecteur voormeld boekverlies gecorrigeerd.

2.1.3.

Met het oog op de beslechting van het tussen hen gerezen geschil over de hiervoor in 2.1.2 bedoelde correctie hebben belanghebbende en de Inspecteur in de bezwaarfase een vaststellingsovereenkomst gesloten tot minnelijke waardering van de grond. Ter uitvoering van deze overeenkomst heeft een gezamenlijke taxatie plaatsgevonden. In het daarvan opgemaakte taxatieverslag (hierna: het taxatieverslag) is het volgende vermeld:

"De taxatie is bedoeld om inzicht te verstrekken in de waarde van het object ten tijde van de omvorming van de voormalige landbouwgrond naar grond met de bestemming "bos- en natuurdoeleinden". Het betreft de vrije verkeerswaarde als landbouwgrond en de vrije verkeerswaarde als aangeplant bos. (…) Tevens hebben wij de contante waarde per ha. van 20 periodieke uitkeringen vastgesteld.

(…)

Waarden | 1994 | 1995 | 1996 |

- Landbouwgrond/ha.: | € 10.500 | € 11.000 | € 12.000 |

- Bosgrond/ha.: | € 2.500 | € 2.750 | € 3.000 |

Contante waarde van de uitkeringen in:

1994 € 535.000,-

1995 € 463.000,-

1996 € 1.040.000,-".

2.2.

Het Hof heeft, in cassatie onbestreden, vastgesteld dat tussen partijen niet langer in geschil is dat door de omvorming van de grond in bos in de jaren 1994, 1995 en 1996 belanghebbende in elk van de onderhavige jaren zijn onderneming in zoverre gedeeltelijk heeft gestaakt. Hiervan uitgaande heeft het Hof als volgt geoordeeld.

Voormelde vaststelling betekent dat de bestemmingswijziging van de grond steeds tijdens het bestaan van de landbouwonderneming heeft plaatsgevonden en dat de grond in het kader van de gedeeltelijke staking van de onderneming als bosgrond is overgebracht naar de voor belanghebbendes rekening gedreven bosbouwonderneming. Dit brengt mee, aldus nog steeds het Hof, dat bij de beantwoording van de vraag of bij de gedeeltelijke staking sprake is van een boekverlies niet als uitgangspunt dient de waarde in het economische verkeer bij agrarische bestemming van de grond, maar de boekwaarde van de (bos)grond.

Vervolgens heeft het Hof geoordeeld dat voor de beantwoording van de vraag of op de grond een boekverlies is geleden de boekwaarde van de (bos)grond moet worden afgezet tegen de waarde in het economische verkeer ten tijde van de staking. Voor de vaststelling van deze laatstbedoelde waarde heeft het Hof het taxatieverslag tot uitgangspunt genomen en geoordeeld dat moet worden uitgegaan van de in het taxatieverslag vermelde waarde als bosgrond, waarbij naar het oordeel van het Hof die waarde is vastgesteld zonder rekening te houden met de (contante waarde van) de toegezegde subsidies. Vervolgens heeft het Hof geoordeeld dat bij de vaststelling van de waarde in het economische verkeer ten tijde van de staking(en) rekening moet worden gehouden met de ontvangen bosbouwsubsidies, aangezien een potentiële koper zijn koopprijs daarop mede zou hebben gebaseerd.

Tot slot heeft het Hof geoordeeld dat reeds indien uitsluitend rekening wordt gehouden met de aanplantsubsidies (en de inkomenssubsidies buiten beschouwing worden gelaten) de waarde in het economische verkeer van de grond hoger ligt dan de boekwaarde daarvan.

Op bovenstaande gronden heeft het Hof geconcludeerd dat van een boekverlies op de grond geen sprake is.

Tegen deze oordelen richt zich het middel.

2.3.1.

Het Hof heeft vastgesteld dat sprake is geweest van gedeeltelijke staking van de landbouwonderneming en geoordeeld dat de bestemmingswijziging van de grond steeds tijdens het bestaan van de landbouwonderneming heeft plaatsgevonden. Deze vaststelling en dit oordeel worden in cassatie niet bestreden. Hiervan uitgaande geeft ‘s Hofs hiervoor in 2.2 weergegeven oordeel over de (vaststelling van de) waarde in het economische verkeer van de grond ten tijde van de staking geen blijk van een onjuiste rechtsopvatting.

‘s Hofs vorenbedoelde oordeel berust voor het overige op zijn uitleg van de vaststellingsovereenkomst en het taxatieverslag. Deze uitleg kan, als voorbehouden aan het Hof en niet onbegrijpelijk, in cassatie niet met vrucht worden bestreden.

Op grond van het hiervoor overwogene faalt het middel voor zover het opkomt tegen ‘s Hofs oordeel dat geen boekverlies op de grond is geleden.

2.3.2.

Voorts bepleit het middel dat het Hof ten onrechte niet heeft beoordeeld of door de bestemmingswijziging een waardedaling ontstond die ten laste van de winst kan worden gebracht.

Van een om deze reden in aanmerking te nemen verlies kan in een geval als het onderhavige alleen sprake zijn indien de waarde in het economische verkeer van de bij de gedeeltelijke staking aan het ondernemingsvermogen onttrokken grond lager is dan de boekwaarde van die grond op dat moment (vgl. HR 17 maart 1965, nr. 15349, BNB 1965/160). Het hiervoor in 2.3.1 overwogene brengt daarom mee dat het Hof niet was gehouden een oordeel te geven over een waardedaling van de grond ten gevolge van de bestemmingswijziging. Het middel kan derhalve ook in zoverre niet tot cassatie leiden.

2.3.3.

Het middel kan ook voor het overige niet tot cassatie leiden. Dit behoeft, gezien artikel 81, lid 1, van de Wet op de rechterlijke organisatie, geen nadere motivering, nu het middel in zoverre niet noopt tot beantwoording van rechtsvragen in het belang van de rechtseenheid of de rechtsontwikkeling.

3. Proceskosten

De Hoge Raad acht geen termen aanwezig voor een veroordeling in de proceskosten.

4. Beslissing

De Hoge Raad verklaart het beroep in cassatie ongegrond.

Dit arrest is gewezen door de vice-president J.A.C.A. Overgaauw als voorzitter, en de raadsheren C.B. Bavinck, E.N. Punt, P.M.F. van Loon en L.F. van Kalmthout, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 17 oktober 2014.

Beroepschrift 17‑10‑2014

Het cassatiemiddel luidt als volgt;

Schending van het Nederlandse recht doordat het Hof heeft beslist dat ten tijde van de staking van de landbouwonderneming en de overgang van de gronden naar de bosbouwonderneming bij de waardering van de gronden in het economisch verkeer rekening dient te worden gehouden met alle (nog te) ontvangen bosbouwsubsidies. Het Hof negeert daarmee de door de deskundigen vastgestelde waarde in het economisch verkeer van de gronden.

Toelichting

Het Hof geeft zijn oordeel onder punt 4 van de uitspraak: ‘ Beoordeling van het geschil’. In rechtsoverweging 4.2 stelt het Hof vast dat belanghebbende bij de overgang van de gronden van de landbouwonderneming naar de bosbouwonderneming niet de waarde in het economisch verkeer bij voortgezette agrarische bestemming heeft gerealiseerd. Dat is begrijpelijk: feitelijk wordt bij de overgang naar de aanplant van bos geen waarde gerealiseerd, zoals vergelijkbaar bij een verkoop van de gronden.

Vervolgens stelt het Hof vast dat als uitgangspunt voor de beantwoording van het geschil aldus niet de waarde in het economisch verkeer bij voortgezette agrarische bestemming, maar dat de boekwaarde van de bosgrond is gerealiseerd.

Deze laatste — onderstreepte — opmerking van het Hof is onbegrijpelijk. De boekwaarde van de bosgrond voor de bosbouwonderneming is in het kader van de staking van de landbouwonderneming niet relevant. Of het hof heeft hier in dit kader bedoeld aan te geven de waarde in het economisch verkeer van de bosgrond, die voor het jaar 1995 door de deskundigen bij taxatie is vastgesteld op €2.750,-- per hectare of de boekwaarde van de landbouwgrond, zoals die naar voren komt in de jaarrekening )in 1994/1995 € 6.558,93 per hectare. Het is een van de twee.

Ten behoeve van de staking van de landbouwonderneming is het noodzakelijk dat de waarde in het economisch verkeer van de gronden wordt vastgesteld.

Van belang is echter eveneens dat de toepassing van de landbouwvrijstelling van destijds artikel 8 lid 1 letter b Wet IB1964 op het moment van bestemmingswijziging van landbouw naar bosbouw is geëindigd. De waardeverandering van de landbouwgrond is vanaf dat moment niet meer vrijgesteld. Er is sprake van een fiscale sfeerovergang van landbouwvrijstelling naar bosbouwvrijstelling (art. 8 lid 1 letter a Wet Ib1964). Het Hof besteed aan de consequenties van deze sfeerovergang ten onrechte geen aandacht.

Vaststellingsovereenkomst

In de rechtsoverweging 4.3 en 4.4 stelt het Hof vast dat belanghebbende en de inspecteur binnen de vaststellingsovereenkomst zijn overeengekomen dat twee waarden van de gronden zouden worden vastgesteld: een zonder rekening te houden met subsidies en een door wel rekening te houden met de subsidies. Vervolgens stelt het Hof dat daarmee de door het Hof te beslissen vraag beperkt is geworden tot een keuze voor een van de twee waarden. Deze vaststellingen van het Hof zijn onbegrijpelijk.

Belanghebbende stelt dat hij de door het Hof als zodanig geïnterpreteerde afspraak feitelijk niet heeft gemaakt, en ook niet bedoeld heeft te willen maken. Vanaf de aanvang van de besprekingen en de daaropvolgende door het Hof aangehaalde brief van de inspecteur van 25 oktober 2006 en de inhoudelijke tekst van de vaststellingsovereenkomst is duidelijk dat het geschil tussen belanghebbende en de inspecteur slechts betreft de waardevaststelling van de gronden op zich ten tijde van de staking van de landbouwonderneming en de afspraak niet ook betreft het beëindigen van het geschil door een keuzevariant aan de rechter voor te leggen.

De uiteindelijke tekst van vaststellingsovereenkomst is door de inspecteur — eenzijdig — aangepast met de vermelding dat juist alleen hij een extra waarde van de bosgrond vastgesteld wil hebben, namelijk die inclusief SBL inkomensdervingsubsidies.

De uitleg van de vaststellingsovereenkomst door het Hof houdt in dat belanghebbende zich bij voorbaat gecommitteerd zou hebben aan een overeenkomst die een onuitvoerbare opdracht aan deskundigen geeft en die door die deskundigen ook niet uitgevoerd is, noch uitgevoerd kon worden.

Dat is namelijk de opdracht tot het vaststellen van twee verschillende waarden in het economisch verkeer voor hetzelfde object op hetzelfde tijdstip. Dat is een onmogelijke opdracht.

Om aan de onzekerheid ontrent de waarde van de gronden een einde te maken is er ten behoeve van de staking van de landbouwonderneming een vaststellingsovereenkomst overeengekomen met betrekking tot de waarde van de gronden als landbouwgrond en de waarde van de gronden als bosgrond. Hiervoor is door beide partijen een deskundige aangetrokken. Deze deskundigen hebben beide genoemde waarden eenmaal en eenduidig vastgesteld. De deskundigen hebben feitelijk ook niet twee verschillende waarden in het economisch verkeer van de bosgrond vastgesteld, noch kunnen vaststellen. Dat is uit de aard van de zaak ook niet mogelijk. Uit het taxatieverslag blijkt dit overduidelijk.

Citaat uit het taxatieverslag

‘De taxatie is bedoeld om inzicht te verschaffen in de waarde van het object ten tijde van de omvorming van de voormalige landbouwgrond naar grond met de bestemming ‘bos- en natuurdoeleinden’. Het betreft de vrije verkeerswaarde als landbouwgrond en de vrije verkeerswaarde als aangeplant bos. Deze waarden dienen vastgesteld te worden voor de jaren 1994, 1995 en 1996. Tevens hebben wij de contante waarde per ha van 20 periodieke uitkeringen vastgesteld.’

Einde citaat. (…)

Op uitdrukkelijk verzoek van de inspecteur diende bij de waardevaststelling door de deskundigen de contante waarde van de inkomstendervingsubsidiestroom opgenomen te worden. Daarbij heeft de inspecteur nog uitdrukkelijk aangegeven dat hij hierbij niet de subsidiebedragen voor de aanplant van de bomen bedoelde. Zie de brieven van ondergetekende en van de inspecteur van respectievelijk 4 juli en 29 juli 2008. Bijlage 4 bij de reactie op het verweerschrift dd 26 oktober 2012.

De deskundigen waren feitelijk niet in staat te voldoen aan de opdracht een waarde van de grond inclusief inkomstendervingsubsidies vast te stellen, eenvoudigweg omdat die waarde in hun visie niet vast te stellen is omdat die waarde niet bestaat.

Het is echter juist de inkomstendervingsubsidie die volgens het Ministerie van Financiën (Besluit 6 februari 2003, nr CPP2003/92M) en ook de Hoge Raad (HR 6 september 2011, nr 10/02779) tot de belaste winst moeten gerekend, zijnde gederfde inkomsten uit de voormalige landbouwonderneming. Uitgaande van de vooronderstelling dat een potentiële koper voor deze subsidiestroom een vergoeding zou willen betalen, dan zal die koper deze koopsom als aftrekbare kosten dienen op te nemen voor de aankoop van die inkomstenstroom en niet (ook) als koopsom voor de bosgrond.

De conclusie van het Hof / rechtsoverweging 4.7

Bedrijfswaarde of waarde in het economisch verkeer?

In rechtsoverweging 4.7 stelt het Hof terecht dat niet de vraag naar de bedrijfswaarde in de onderhavige zaak aan de orde is maar de vraag naar de waarde in het economisch verkeer omdat in onderhavige zaak sprake is van de staking van de landbouwonderneming. Het aanhalen van de uitspraak van de Hoge Raad van 16 december 1998, nr. 33179, LJN: AA2586 en de conclusie van de AG, door het Hof heeft kennelijk als enige reden een deel van de conclusie van de AG uit die zaak te herhalen. Die zaak betrof, zoals aangegeven, de vaststelling van de bedrijfswaarde binnen de bestaande en voortgezette landbouwonderneming. Die conclusie hield in dat de bedrijfswaarde van de grond in positieve zin wordt beïnvloed door zowel de inkomensdervingsubsidies als de aanplantsubsidies. Die bedrijfswaarde is hier, het Hof stelt het zelf, niet aan de orde.

Het Hof concludeert dan:

‘Naar het oordeel van het Hof moet evenwel ook bij de vaststelling van de waarde in het economisch verkeer ten tijde van de staking(en) van belanghebbende van de desbetreffende grond rekening worden gehouden met de ontvangen bossubsidies. Immers, een potentiële koper zou in een voorkomend geval zijn koopprijs daarop mede hebben gebaseerd.’

Deze conclusie van het Hof is onbegrijpelijk. Waarop baseert het Hof zijn stelling? Immers, de daarvoor ingehuurde en betaalde waardedeskundigen hebben de enige en eenduidige waarde in het economisch verkeer van de bosgrond vastgesteld. Op grond waarvan legt het Hof de door de waardedeskundigen vastgestelde waarde in het economisch verkeer van de grond ten tijde van de staking terzijde?

Daarbij komt dat voor zover een potentiële koper al een vergoeding voor de door hem nog aan te vragen inkomensdervingsubsidies zou willen betalen, hij deze zal betalen voor het verkrijgen van die inkomensdervingsubsidies en hij deze zal niet verdisconteren in de aankoopprijs van de bosgrond. Hij moet immers bij realisatie, zijnde de ontvangst van de inkomensdervingsubsidie feitelijk en daadwerkelijk inkomstenbelasting betalen over die subsidies en zal de koopsom als aftrekbare post daarop in mindering moeten brengen. Dit geeft ook een evenwichtig fiscaal beeld van de gevolgen van aankoop en verkoop van de bosgrond met eventuele inkomensdervingsubsidies.

Vervolgens stelt het Hof dat deze visie van belanghebbende uiteindelijk geen doel treft omdat ook de aanplantsubsidie er in die situatie voor zorg draagt dat de waarde in het economisch verkeer van de bosgronden al hoger is dan de boekwaarde van de landbouwgronden. Ook deze stelling van het Hof is onbegrijpelijk.

De inspecteur heeft immers feitelijk en uitdrukkelijk aangegeven en opdracht gegeven dat de deskundigen bij de waardevaststelling uitsluitend de contante waarde van de inkomenssubsidies dienden te bepalen en juist daarbij geen rekening dienden te houden met de aanplantsubsidies, die (letterlijk) ‘worden niet meegenomen bij de waardebepaling’. Zie de brieven van 4 juli en 29 juli 2008. Dat de inspecteur voor het Hof — onweersproken (hetgeen belanghebbende bestrijdt) — zou hebben aangegeven dat de aanplantsubsidies juist weer wel meetellen bij de waardering, is ook niet relevant. Het gaat immers niet om het vaststellen van de (globale) bedrijfswaarde binnen een lopende onderneming maar om de (exacte) waarde in het economisch verkeer van de bosgrond ten tijde van de staking van de landbouwonderneming. En dat hebben de deskundigen in de meest objectieve zin reeds gedaan.

De eindconclusie van het Hof dat er gelet op de vaststellingsovereenkomst en de boekwaarde van de grond geen sprake is van een ter zake geleden boekverlies op deze percelen, is ook onbegrijpelijk omdat deze conclusie, gelet op de ontbrekende exactheid, kennelijk ook weer gebaseerd is op de analogie van de bedrijfswaarde bij een lopende onderneming. Belanghebbende staakt echter de landbouwonderneming, waardoor de landbouwvrijstelling eindigt en hij start de bosbouwonderneming, met toepassing van de bosbouwvrijstelling en hij dient vervolgens de bosgrond voor een waarde op de op de balans van de bosbouwonderneming op te nemen. Het Hof laat belanghebbende over deze gevolgen vervolgens volledig in het ongewisse door hierover niets te bepalen.

De vraag is derhalve nog wat de waarde in het economisch verkeer van de bosgrond is bij de start van de bosbouwonderneming.

- •

De door de deskundigen bepaalde waarde plus een toegerekend deel van de inkomenssubsidies?

- •

De door de deskundigen bepaalde waarde in het economisch verkeer van de bosgrond?

- •

De boekwaarde van de landbouwgronden plus de aanplantsubsidies?

- •

Etc?

Beschouwing

Fiscaal evenwicht

Belanghebbende is van mening dat de sfeerovergang van landbouwvrijstelling naar bosbouwvrijstelling en terug, fiscaal evenwichtig zou moeten verlopen.

Uitgaande van de waarde in het economisch verkeer van de bosgrond (wevbos) ten tijde van de staking van de landbouwonderneming, die door de deskundigen voor het jaar 1994 (als voorbeeld) is vastgesteld op € 2.750 per hectare , is dit tevens de waarde welke op de openingsbalans van de bosbouwonderneming wordt opgenomen.

De inkomensderving

De SBL inkomensdervingsubsidies wordt als resultaat en winst uit de voormalige landbouwonderneming opgenomen en wordt volgens het Besluit van 6 februari 2003 en de uitspraak van de Hoge Raad van 2011 deels belast en deels vrijgesteld.

Aanleg en aanplantsubsidies

De kosten van de aanleg van de infrastructuur van het bos, de aanplant van de bomen en de jaarlijkse exploitatie van het bos dienen te worden geactiveerd voor zover zij niet bestreden kunnen worden uit de verstrekte projectsubsidies en aanplantsubsidies. Het overschot aan project-, aanplant- en exploitatiesubsidies valt onder de bosbouwvrijstelling. Opgemerkt moet nog worden dat deze subsidies eenmalig zijn verstrekt mede ten behoeve van de ‘eeuwigdurende’ exploitatie van het bos.

Bestemmingswijziging van bosgrond naar landbouwgrond

Indien in enig jaar, om de gedachten te bepalen, stel het jaar 2020, de bospercelen de landbouwbestemming wederom deelachtig zouden kunnen worden, valt vervolgens de verkoop van de houtopstanden onder de bosbouwvrijstelling. Dit geldt niet voor de waardestijging van de bosgrondwaarde naar waarde in het economisch verkeer bij agrarische bestemming. Deze bestemmingswijziging van bosgrondwaarde naar landbouwwaarde valt volgens vaste jurisprudentie niet onder de bosbouwvrijstelling en is normaal belast als winst uit de bosbouwonderneming.

Stel dat de boekwaarde van de bosgronden nog steeds op het bovengenoemde bedrag van € 2.750 staat, en gesteld dat de waarde in het economisch verkeer van de bosgrond in het jaar 2020 € 10.000 bedraagt, en waarde in het economisch verkeer bij agrarische bestemming in 2020 € 35.000 bedraagt, dan wordt een bedrag van € 25.000 (€ 35000 minus € 10.000), zijnde de waardestijging door bestemmingswijziging belast als winst.

Uitgaande van een fiscaal evenwichtige situatie geeft deze uitwerking ook zicht op de fiscale afwikkeling van de overgang van de landbouwonderneming naar de bosbouwonderneming in de onderhavige jaren 1994–1996. Ten tijde van de bestemmingswijziging van landbouw naar bosbouwbestemming eindigt de landbouwvrijstelling.

Op het moment van de sfeerovergang van de landbouwvrijstelling naar de bosbouwvrijstelling dient de waarde in het economisch verkeer bij voortgezette agrarische bestemming (wevab) van de landbouwgronden te worden bepaald. De waardedeskundigen hebben deze waarde voor het jaar 1995 bepaald op € 11.000,--.

Belanghebbendes primaire standpunt is dat het verschil tussen de lagere boekwaarde van de gronden ad. € 6.384,69 en € 11.000 onder de landbouwvrijstelling valt. De waardedaling van € 8.250 (€ 11.000 wevab naar € 2.750 wevbos kan als een niet-vrijgesteld en aftrekbaar verlies in aanmerking worden genomen.

Dit standpunt gaat uit van fiscaal evenwicht: Immers wanneer in de omgekeerde situatie door bestemmingswijziging de bosbouwvrijstelling eindigt is de waardeaangroei van bosgrondwaarde naar de landbouwwaarde belast. Belanghebbende verwijst hierbij tevens naar uitwerking van de objectieve deelnemingsvrijstelling in de Vennootschapsbelasting op het moment dat een deelneming wel en niet de vrijstelling deelachtig wordt. Zie HR 22 januari 1997, BNB1997/101

Belanghebbendes subsidiaire standpunt, zoals dat in de betreffende aangifte inkomstenbelasting is toegepast, gaat uit van de waarde van in het economisch verkeer van de gronden ten tijde van de bestemmingswijziging en de staking van de landbouwonderneming, zijnde de door de waardedeskundigen vastgestelde vrije verkeerswaarde van de gronden als aangeplant bos. In het jaar 1995 was dit € 2.750,--. Ten opzichte van de boekwaarde van de landbouwgronden, ad € 6.558,93 realiseert belanghebbende daarbij een als verlies aftrekbare waardedaling van € 3.808,93 naar de waarde in het economisch verkeer bosgrond.

Conclusie 28‑11‑2013

Inhoudsindicatie

Belanghebbende exploiteerde met zijn broer in maatschapsverband een akkerbouwbedrijf. Belanghebbende en zijn broer hebben de landbouwgrond omgevormd tot blijvend bos en ontvingen subsidies voor de aanplant van de bomen en de exploitatie van het bos. In geschil is of een boekverlies ten laste van het fiscale resultaat kan worden gebracht in verband met de bestemmingswijziging van de landbouwgrond in bos. Hierbij gaat het onder meer om de vraag of bij de waardevaststelling rekening mag worden gehouden met de toegekende subsidies. De rechtbank oordeelde dat de waarde in het economisch verkeer van de grond moet worden vastgesteld met inbegrip van de (in het vooruitzicht gestelde) subsidies. Het hof bevestigde de uitspraak van de rechtbank en oordeelde dat - rekening houdend met de ontvangen bosbouwsubsidies - er geen sprake was van een ter zake geleden boekverlies op de percelen. A-G Niessen concludeert dat wijziging van de bestemming van de grond tot gevolg heeft dat in zoverre de landbouwonderneming werd gestaakt en dat op hetzelfde moment de percelen werden ingebracht in de bosbouwonderneming. Staking van een gedeelte van de onderneming leidt tot een (partiële) eindafrekening. Op het moment van de partiële liquidatie van de landbouwonderneming dienden de daaraan onttrokken percelen grond te worden gewaardeerd naar hun waarde in het economische verkeer, dat wil zeggen naar de in de gegeven omstandigheden hoogst verkrijgbare prijs. Derhalve dient de grond niet noodzakelijkerwijs te worden gewaardeerd naar gelang van de waarde die deze heeft als bosbouwgrond. Zou dat wel het geval zijn, dan zou de waarde moeten worden bepaald naar gelang van de prijs die een koper voor gerede bosbouwgrond zou betalen, dan wel naar gelang van het rendement dat de grond in die situatie naar verwachting zou opbrengen, rekening houdend met de kosten van het gereed maken van de grond en de subsidies die voor de waardebepaling op die kosten in mindering zouden moeten worden gebracht. Uitgaande van andere bestemmingen zou een potentiële koper wellicht een andere prijs bereid zijn te betalen. Een mogelijkheid die evident aanwezig is, is die van voortgezette exploitatie als landbouwgrond. Conform het taxatierapport d.d. 2 juli 2008 is de waarde van de grond in het economische verkeer met inachtneming van de bestemming als landbouwgrond hoger dan de boekwaarde van de grond. Ook daaruit vloeit voort dat bij de bepaling van het stakingsresultaat niet ter zake van de grond een vermogensverlies kan optreden zoals door belanghebbende bepleit. De conclusie strekt ertoe dat het beroep in cassatie van belanghebbende ongegrond dient te worden verklaard.

Partij(en)

Procureur-Generaal bij de Hoge Raad der Nederlanden

mr. R.E.C.M. Niessen

Advocaat-Generaal

Conclusie van 28 november 2013 inzake:

Nr. Hoge Raad: 13/00765 | [X] |

Nr. Gerechtshof: 11/00175 en 11/00176 Nr. Rechtbank: 09/2377 en 09/2576 | |

Derde Kamer A | tegen |

Inkomstenbelasting 1 januari 1995 - 31 december 1996 | Staatssecretaris van Financiën |

1. Inleiding

1.1

Aan [X] te [Z] (hierna: belanghebbende) zijn voor de jaren 1995 en 1996 aanslagen in de inkomstenbelasting/premie volksverzekeringen (hierna: IB/PVV) opgelegd.

1.2

Na daartegen gemaakt bezwaar heeft de Inspecteurbij uitspraken op bezwaar de aanslag voor het jaar 1995 gehandhaafd en de aanslag voor het jaar 1996 verminderd.

1.3

Belanghebbende heeft tegen deze uitspraken op bezwaar beroep ingesteld bij de rechtbank Leeuwarden (hierna: de Rechtbank).De Rechtbank heeft de beroepen ongegrond verklaard.

1.4

Belanghebbende heeft tegen de uitspraken van de Rechtbank hoger beroep ingesteld bij het gerechtshof te Arnhem-Leeuwarden, zittingsplaats Leeuwarden (hierna: het Hof).Het Hof heeft de uitspraken van de Rechtbank bevestigd.

1.5

Belanghebbende heeft tegen de uitspraak van het Hof tijdig en ook overigens op regelmatige wijze beroep in cassatie ingesteld. De staatssecretaris van Financiën (hierna: de Staatssecretaris) heeft een verweerschrift ingediend.

1.6

Het geschil betreft het antwoord op de vraag of en in hoeverre er een boekverlies ten laste van het fiscale resultaat moet worden gebracht in verband met de bestemmingswijziging van landbouwgronden in bos.

2. De feiten en het geding in feitelijke instanties

Feiten

2.1

Het Hof heeft de volgende feiten vastgesteld:

2.1

Belanghebbende exploiteerde samen met zijn broer, [A], in maatschapsverband een akkerbouwbedrijf. De landbouwgronden behoren tot het buitenvennootschappelijke ondernemingsvermogen van de maten.

2.2

De maatschap kent een gebroken boekjaar dat loopt van 1 mei tot en met 30 april. Het boekjaar 1994/1995 wordt fiscaal toegerekend aan 1995. Het boekjaar 1995/1996 wordt fiscaal toegerekend aan 1996.

2.3

In de jaren 1994, 1995 en 1996 is door belanghebbende en zijn broer respectievelijk 58.10 ha., 54.29 ha. en 113.14 ha. landbouwgrond omgevormd tot blijvend bos. De gemeente Gasselte heeft meegewerkt aan de bestemmingswijziging van de grond en zij heeft een aanlegvergunning verleend voor een permanent bos.

2.4

Belanghebbende ontving in het boekjaar 1994/1995 diverse subsidies voor de aanplant van de bomen op 29.05.00 hectare (voormalige) landbouwgrond en de exploitatie van dat bos:

Bebossingsubsidie f. 133.050

Vermogenssubsidie Economisch Zaken f. 67.928

Vergoeding stichting [B] f. 145.250

Projectsubsidie L.N.V. f. 159.775

Inkomensdervingsubsidie uit hoofde van de regeling

Stimulering Bosuitbreiding op Landbouwgronden (hierna: SBL) f. 46.189

2.5

Belanghebbende ontving in het boekjaar 1995/1996 diverse subsidies voor de aanplant van de bomen op 27.14.50 hectare (voormalige) landbouwgrond en de exploitatie van dat bos:

Bebossingsubsidie f. 125.432

Vermogenssubsidie Economisch Zaken f. 57.835

Vergoeding stichting [B] f. 135.725

Projectsubsidie L.N.V. f. 154.797

Subsidie provincie Drenthe f. 40.000

Inkomensdervingsubsidie SBL f. 90.940

2.6

De onder 2.4 en 2.5 vermelde inkomensdervingsubsidies zijn voor een periode van 20 jaar toegekend. Blijkens een brief van de Inspecteur van 27 januari 2006 heeft deze aan belanghebbende - voor zover hier van belang - toegezegd dat de periodieke uitkeringen uit hoofde van de SBL voor de onderhavige jaren vallen onder de bosbouwvrijstelling van artikel 8, eerste lid, aanhef en onderdeel a, van de Wet op de inkomstenbelasting 1964 (hierna: de Wet).

2.7

Bij schrijven van 25 oktober 2006 schrijft de Inspecteur aan de gemachtigde van belanghebbende onder meer:

“Het twistpunt dat tussen ons blijft bestaan is de afboeking die heeft plaatsgevonden op de landerijen waarop bos is aangeplant. Dit is volgens u een bestemmingswijzigingsverlies. Of er een verlies tot stand gekomen is moet echter blijken. Dit zou door middel van een gezamenlijke taxatie, uitgevoerd door een waardedeskundige van de Belastingdienst en een door u aangewezen waardedeskundige moeten worden bepaald. Hierbij moeten dan twee waarden worden bepaald. Eén keer de waarde van de bosgrond en één keer de waarde van bosgrond waarbij dan rekening wordt gehouden met de door de familie Kruit te ontvangen subsidies. Hierbij moet dan blijken of de boekwaarde van de gronden hoger is dan de uitkomst van de taxaties om tot een verlies te kunnen komen. Hierbij is het standpunt van de belastingdienst dat men bij de waardebepaling van de bosbouwgrond rekening moet houden met de te ontvangen subsidies. Uw standpunt hierin is in eerste instantie dat er bij de waardebepaling geen rekening moet worden gehouden met de te ontvangen subsidies.”

2.8

Bij vaststellingsovereenkomst van 2 juli 2008 heeft een gezamenlijke taxatie plaatsgevonden. Daarbij zijn voor zover thans van belang de volgende waarden vastgesteld:

[toevoeging A-G: landbouwgrond/ha: 1994: € 10.500 / 1995: € 11.000 / 1996: € 12.000]

- waarde bosgrond per hectare: 1994: € 2.500 / 1995: € 2.750 / 1996: € 3.000.

- contante waarde van de uitkeringen in:

[toevoeging A-G: 1994: € 535.000]

1995: € 463.000

1996: € 1.040.000

2.9

In het boekjaar 1994/1995 respectievelijk 1995/1996 belopen de aanplantkosten van het bos f. 175.385 respectievelijk f. 151.264.

1.10

De boekwaarde van de onderhavige grond bedraagt:

- voor het boekjaar 1994/1995: f. 419.859;

- voor het boekjaar 1995/1996: f. 392.392.

Rechtbank

2.2

De Rechtbank heeft het geschil als volgt omschreven:

2.1

Partijen hebben ter zitting het geschil beperkt tot (uitsluitend) het antwoord op de vraag of het belastbaar inkomen over 1995 respectievelijk 1996 moet worden verlaagd wegens waardedaling van de tot blijvend bos omgevormde landbouwgrond met een oppervlakte van 29.05.00 respectievelijk 27.14.50 hectare. Eiser beantwoordt deze vraag bevestigend, verweerder ontkennend.

2.3

Ten aanzien van dit geschil heeft de Rechtbank overwogen:

3.1

Tegenover de gemotiveerde betwisting door verweerder heeft eiser, op wie de bewijslast rust, naar het oordeel van de rechtbank niet aannemelijk gemaakt dat de waarde in het economisch verkeer van de onderhavige grond ten tijde van de onttrekking aan het vermogen van eisers landbouwonderneming lager is dan de boekwaarde. De rechtbank overweegt dat tussen partijen niet in geschil is dat de voor de aanplant van de bomen en de exploitatie van het bos verkregen subsidie(rechten) onlosmakelijk verbonden zijn met de grond waar de bomen op zijn ingeplant. Het is niet mogelijk de subsidies te behouden bij verkoop van de grond; bij voortgezette exploitatie van het bos zal de verwerver van de grond, na indiening van een daartoe strekkende aanvraag, in aanmerking komen voor de subsidierechten. De rechtbank acht aannemelijk dat eiser zich bij zijn besluitvorming om de landbouwgrond te gaan gebruiken voor de aanplant en exploitatie van bos mede heeft laten leiden door de in het vooruitzicht gestelde subsidies. Verder acht de rechtbank het aannemelijk dat de waarde van de grond in het zicht van de aanvang van de aanplant en de exploitatie van de bomen in positieve zin wordt beïnvloed door de (contante waarde van de) subsidies die bij die aanvang tegemoet gezien konden worden. De stelling van eiser dat verweerder voor de waardering van de bosgrond is gehouden aan de onder 1.7 vermelde waardes, wordt door de rechtbank niet gevolgd. Uit het taxatierapport blijkt naar het oordeel van de rechtbank dat de onder 1.7 vermelde waardes zijn vastgesteld zonder rekening te houden met de door eiser te ontvangen subsidies; de taxateurs hebben de contante waarde van de desbetreffende subsidies immers van jaar tot jaar afzonderlijk gespecificeerd. Het bovenstaande leidt de rechtbank tot de slotsom dat de desbetreffende subsidies naar het oordeel van de rechtbank bij de waardering van die grond in aanmerking dienen te worden genomen.

3.2

Op grond van het voorgaande heeft verweerder naar het oordeel van de rechtbank de waarde in het economisch verkeer van de grond terecht vastgesteld met inbegrip van de (in het vooruitzicht gestelde) subsidies per inplantdatum en in zijn uitspraak op bezwaar berekend op de onder 1.8 vermelde waardes. Rekenkundig heeft eiser de berekeningsmethodiek die aan die waardes ten grondslag ligt, niet betwist. Aangezien de boekwaarde van de onderhavige grond voor elk van de in geschil zijnde jaren lager is (zie 1.10), heeft eiser derhalve niet aannemelijk gemaakt dat voor de onderhavige jaren sprake is van een lagere waarde dan de boekwaarde van de grond. Reeds op grond hiervan kan geen sprake zijn van een in aanmerking te nemen verlies, zodat hetgeen eiser ten aanzien van de werking en reikwijdte van de landbouwvrijstelling heeft gesteld, onbesproken kan blijven.

2.4

Roerdink schrijft in NTFR 2011/1811 over de uitspraak van de Rechtbank:

De rechtbank motiveert overtuigend waarom de genoemde subsidies bij de waardering van de grond in aanmerking dienen te worden genomen. Hiermee rekening houdende, is de waarde van de grond ten tijde van de onttrekking aan het vermogen van de landbouwonderneming niet lager dan de boekwaarde. Van een boekverlies is derhalve geen sprake.

Hof

2.5

Met betrekking tot de vraag of er een boekverlies ten laste van het fiscale resultaat kan worden gebracht in verband met de bestemmingswijziging van de landbouwgronden in bos, heeft het Hof overwogen:

4.1

Naar partijen ter zitting desgevraagd eensluidend hebben verklaard, heeft belanghebbende door de wijziging van de desbetreffende percelen landbouwgrond in bosbouwgrond in de boekjaren 1994/1995 en 1995/1996 voor het gedeelte dat deze percelen vormen ten opzichte van het geheel van percelen landbouwgrond die van het ondernemingsvermogen van belanghebbende deeluitmaakten, de onderneming in die jaren voor dat gedeelte gestaakt. Dat betekent dat de bestemmingswijziging van de desbetreffende gronden (van landbouw naar bosbouw) steeds tijdens het bestaan van de landbouwonderneming heeft plaatsgevonden, terwijl onmiddellijk daarna de onderneming in zoverre voor dat gedeelte is gestaakt en dat deze percelen grond als bospercelen door belanghebbende zijn overgebracht naar de voor zijn rekening gedreven bosbouwonderneming.

4.2

Het vorenoverwogene brengt mee dat belanghebbende in de onderhavige jaren bij de overbrenging van de desbetreffende percelen grond naar de bosbouwonderneming niet de waarde in het economische verkeer bij agrarische bestemming van deze percelen heeft gerealiseerd. Het uitgangspunt voor de beantwoording van de hiervoor - onder 3.1. – gestelde eerste vraag is derhalve op het moment van (gedeeltelijke) staking niet de waarde in het economische verkeer die bij agrarische bestemming is gerealiseerd, maar de boekwaarde van de bosgrond.

4.3

Het Hof ziet zich vervolgens voor de vraag geplaatst of de hiervoor - onder 4.2 - bedoelde boekwaarde al dan niet lager is dan de waarde in het economische verkeer van de desbetreffende gronden ten tijde van de staking. Als uitgangpunt bij de bepaling van deze waarde in het economische verkeer moet worden genomen de hiervoor - onder 2.8 – bedoelde vaststellingsovereenkomst van 2 juli 2008, waarin deze waarde minnelijk is getaxeerd. Het Hof is van oordeel dat deze vaststellingsovereenkomst, in het licht van de eerdere correspondentie van partijen, en met name de brief van de Inspecteur van 25 oktober 2006, aldus moet worden verstaan dat daarin twee waarden zijn vastgesteld: enerzijds de vrije waarde van de percelen met bosbestemming zonder rekening te houden met de (contante waarde van) de toegezegde subsidies en anderzijds de (vrije waarde van de percelen met bosbestemming te vermeerderen met) de (contante waarde van) deze subsidies. (…)

4.4

Gelet op het vorenoverwogene rest het Hof dan slechts te beslissen welke van de beide hiervoor - onder 4.3. - bedoelde waardevaststellingen de juiste is: met of zonder de (contante waarde van) de toegezegde subsidies.

(…)

4.7

Anders dan in de situatie waarover de Hoge Raad heeft geoordeeld in (…) [A-G: BNB 1999/102, zie onderdeel 4.7 van deze conclusie] (…), is in de onderhavige zaak sprake van (gedeeltelijke) staking van de onderneming van belanghebbende, zodat niet de vraag naar de bedrijfswaarde, maar de vraag naar de waarde in het economische verkeer centraal staat. Naar het oordeel van het Hof moet evenwel ook bij de vaststelling van de waarde in het economische verkeer ten tijde van de staking(en) van de onderneming van belanghebbende van de desbetreffende grond rekening worden gehouden met de ontvangen bosbouwsubsidies. Immers, een potentiële koper zou in een voorkomend geval zijn koopprijs daarop mede hebben gebaseerd. De stelling van belanghebbende dat de bedoelde subsidies, voor zover sprake is van inkomensdervingssubsidies, en de (waarde van de) grond los van elkaar gezien moeten worden, doet daaraan niet af. Reeds niet omdat de Inspecteur voor het Hof onweersproken heeft gesteld dat, indien en voor zover uitsluitend rekening wordt gehouden met de aanplantsubsidies en dus niet met de inkomensdervingssubsidies, de waarde in het economische verkeer van de respectieve bospercelen hoger ligt dan de boekwaarde daarvan. Ook de stelling van belanghebbende dat de aanplantsubsidies niet tot de waarde van de grond gerekend moeten worden, aangezien deze subsidies uitsluitend een wijze van financiering van de grond vormen faalt, gelet op het hierboven bedoelde arrest. Gelet op de hiervoor - onder 2.8 – aangehaalde vaststellingsovereenkomst, en de boekwaarde van de grond (onder 2.10) is derhalve in zowel 1995 als 1996 geen sprake van een ter zake geleden boekverlies op deze percelen.

4.8

Het gelijk is derhalve aan de Inspecteur.

3. Geding in cassatie

3.1

Belanghebbende heeft als middel van cassatie voorgesteld:

Schending van het Nederlandse recht doordat het Hof heeft beslist dat ten tijde van de staking van de landbouwonderneming en de overgang van de gronden naar de bosbouwonderneming bij de waardering van de gronden in het economisch verkeer rekening dient te worden gehouden met alle (nog te) ontvangen bosbouwsubsidies. Het Hof negeert daarmee de door de deskundigen vastgestelde waarde in het economisch verkeer van de gronden.

3.2

Belanghebbende stelt dat er sprake is van een niet vrijgesteld en aftrekbaar bestemmingswijzigingsverlies. Bosbouwgrond is minder waard dan landbouwgrond en deze externe waardeverandering valt niet onder landbouwvrijstelling. Primair wordt het verlies gevormd door het verschil tussen de waarde van de landbouwgrond bij agrarische bestemming (hierna: WEVAB) en de waarde in het economisch verkeer van de bosgrond. Subsidiair stelt belanghebbende dat het verlies wordt gevormd door het verschil tussen de boekwaarde van de grond en de waarde in het economisch verkeer van de bosgrond. Bij het vaststellen van de waarde in het economisch verkeer van de bosgrond mag geen rekening worden gehouden met de waarde van de aanplant- dan wel inkomenssubsidies.

4 Overbrenging landbouwgrond naar bosbouwonderneming

Wet

4.1

Artikel 8, lid 1, sub b, van de Wet IB 1964 luidt (wettekst 1995-1996):

Tot de winst behoren niet:

b. voordelenuit landbouwbedrijf ter zake van waardeveranderingen van gronden — daaronder begrepen de ondergrond van gebouwen —, behoudens voor zover de waardeverandering in de uitoefening van het bedrijf is ontstaan of verband houdt met de omstandigheid dat de grond voortaan of waarschijnlijk binnenkort buiten het kader van de uitoefening van een landbouwbedrijf zal worden aangewend;

Parlementaire behandeling

4.2

Over de belastbaarheid van bosbouwsubsidies is in de notitie fiscaliteit, landbouw- en natuurbeleid geschreven:

Op 4 oktober 2001 hebben de leden van de Tweede Kamer Snijder-Hazelhoff en De Vries (beiden VVD) vragen gesteld over de belastbaarheid van bosbouwsubsidies. De vragen zijn gericht aan de staatssecretarissen van LNV en Financiën. In het op 28 november 2001 gegeven antwoord op deze vragen is de inhoudelijke beoordeling van deze zeer complexe problematiek aangekondigd in de onderhavige nota. In het kort gaat het om de vraag of het wenselijk is dat bosbouwsubsidies gedeeltelijk in de belastingheffing worden betrokken.

Een aantal bosbouwsubsidies bevatten zowel landbouw- als bosbouw-componenten. De belastingdienst is, gelet op het arrest van de Hoge Raad van 16 december 1998, BNB 1999, 102, van mening dat het subsidiedeel dat toe te schrijven is aan het landbouwbedrijf belast is. Het gaat hier allereerst om de subsidies voor inkomensderving op grond van artikel 2, onderdeel b, van de Regeling stimulering bosuitbreiding op landbouwgronden. Deze regeling is in 1993 in werking getreden. Voorts strekt de vraag zich uit tot subsidies voor functiewijziging op grond van de Subsidieregeling natuurbeheer 2000 en de beheerssubsidie op grond van de Subsidieregeling agrarisch natuurbeheer.

Het kabinet acht het beleidsmatig minder wenselijk als de ontwikkeling en instandhouding van bos zou stagneren, mede omdat procedures over de mate van belastbaarheid van bosbouwsubsidies nog jarenlange onzekerheid met zich zouden brengen. Om die reden heeft het kabinet besloten de reeds bestaande vrijstelling voor de ontwikkeling en instandhouding van bos en natuur in artikel 3.13, eerste lid, onderdeel h, van de Wet IB 2001, mits instemming wordt verkregen van de Europese Commissie, te verruimen. Concreet betekent dit dat subsidies voor inkomensderving op grond van artikel 2, onderdeel b, van de Regeling stimulering bosuitbreiding op landbouwgronden, voor zover zij niet onder de bosbouwvrijstelling vallen, met ingang van 1 januari 2002 worden vrijgesteld. Dit geldt niet voor subsidies die op grond van deze regeling zijn toegekend in de periode 1993–2001. Op dat punt zal de staatssecretaris van Financiën een beleidsbesluit publiceren waarin het standpunt wordt ingenomen dat in ieder geval zal worden geaccepteerd dat de – onbelaste – bosbouw-component in de subsidies voor tijdelijk respectievelijk blijvend bos, 40% respectievelijk 80% bedraagt.

Subsidies voor functiewijziging op grond van de Subsidieregeling natuurbeheer 2000 en de beheerssubsidie op grond van de Subsidieregeling agrarisch natuurbeheer worden, met terugwerkende kracht vanaf de datum van inwerkingtreding van beide regelingen (1 januari 2000), eveneens vrijgesteld via de vrijstelling voor subsidies toegekend voor de ontwikkeling en instandhouding van bos en natuur, voor zover zij niet onder de bosbouwvrijstelling vallen. Deze verruiming betekent dat deze subsidies tot 1 januari 2002 derhalve voor 90% zijn vrijgesteld. Per 1 januari 2002 zal de vrijstelling verhoogd worden tot 100%.

Jurisprudentie

4.3

De Hoge Raad overwoog in het arrest HR BNB 1969/63 ter zake van het begrip waarde in het economisch verkeer (in de vermogensbelasting):

dat, ingeval het gaat om de waardering van zaken waarin geregeld handel wordt gedreven, als de waarde welke daaraan in het economische verkeer kan worden toegekend in het algemeen dient te worden aangenomen de verkoopprijs, waaronder moet worden verstaan de prijs, die bij aanbieding van de zaak ten verkoop op de meest geschikte wijze na de beste voorbereiding door de meestbiedende gegadigde daarvoor zou zijn besteed;

dat blijkens de uitspraak het Hof heeft geoordeeld, dat zich vrijwel steeds een ruim aantal gegadigden opdoet voor beleggingen in verpachte boerderijen en land, en dat uit hetgeen is gesteld of gebleken niet volgt, dat dit ten aanzien van het - tot belanghebbendes vermogen behorende - goed in A anders zou zijn;

4.4

De Hoge Raad overwoog in het arrest HR BNB 1969/137 met betrekking tot het begrip waardeverandering:

dat onder waardeverandering van gronden in de zin van artikel 8, letter b, voormeld moet worden verstaan een verandering van de waarde, die in het economische verkeer aan de grond kan worden toegekend, en zodanige waardeverandering niet behoeft te volgen uit de omstandigheden, dat bij verkopen van de grond binnen een kort tijdsbestek verschillende prijzen zijn betaald; (…)

4.5

In HR BNB 1976/31 exploiteerde een ondernemer twee afzonderlijke bedrijven, te weten een agrarisch bedrijf en een pensionbedrijf. Na enige tijd liquideerde hij het agrarisch bedrijf, verkocht het land, het vee en de inventaris, maar bracht de gebouwen plus de omliggende grond over naar het vermogen van het pensionbedrijf. De Hoge Raad overwoog:

Het hof heeft met juistheid geoordeeld dat indien goederen aan enig ondernemingsvermogen worden onttrokken, deze in aanmerking dienen te worden genomen voor de waarde, welke daaraan in het economische verkeer kan worden toegekend. Deze regel lijdt geen uitzondering indien deze goederen terstond weer in een andere onderneming worden ingebracht. Dit geldt evenzeer indien deze goederen vóór de onttrekking aan het ondernemingsvermogen van een belastingplichtige tegelijkertijd reeds dienstbaar waren aan zijn andere onderneming, naar het vermogen waarvan zij worden overgebracht.

4.6

De Hoge Raad overwoog in het arrest HR BNB 1996/311 ter zake van het begrip bestemmingswijziging:

3.5.

Tot 1 april 1986 was in artikel 8, aanhef en letter b, van de Wet - de zogenoemde landbouwvrijstelling - bepaald dat niet tot de winst behoren de voordelen uit landbouwbedrijf ter zake van - onder meer - de waardeverandering van de ondergrond van gebouwen. Bij de Wet van 27 maart 1986, Stbl. 135, is deze vrijstelling met ingang van 1 april 1986 in zoverre beperkt, dat daarvan is uitgezonderd de waardeverandering die verband houdt met de omstandigheid dat de grond voortaan of waarschijnlijk binnenkort buiten het kader van de uitoefening van een landbouwbedrijf zal worden aangewend. Blijkens de parlementaire geschiedenis van het ontwerp dat tot vorenvermelde wetswijziging heeft geleid, (Memorie van Toelichting, Kamerstukken II 1984/85, 18 915, nr. 3, blz. 7 en 8 en Memorie van Antwoord, Kamerstukken II 1984/85, 18 915, nr. 5, blz. 5) strekte deze wijziging ertoe waardeveranderingen die zijn toe te rekenen aan een bestemmingswijziging doordat de grond voortaan buiten de agrarische sfeer wordt of binnenkort zal worden aangewend voortaan wel tot de belastbare winst te rekenen, en kan bij de te belasten bestemmingswijzigingswinst worden gedacht aan situaties waarin landbouwgrond wordt verkocht ten behoeve van de aanleg van industrieterreinen, voor woningbouw of als recreatiegebied.

-3.6. Naar uit voormelde parlementaire geschiedenis blijkt, en in de Wet tot uitdrukking is gebracht door het woord ,,voortaan'', heeft de Wet met de uitzondering op de voorheen geldende vrijstelling het oog op de waardeverandering van zaken waarvan de aanwending wordt gewijzigd, in het bijzonder in deze zin dat zij voortaan, in afwijking van het gebruik waarvoor zij tot dusver dienden, zullen worden gebezigd voor doeleinden als zijn genoemd in de vorenvermelde passages uit de Memorie van Toelichting en de Memorie van Antwoord.

4.7

HR BNB 1999/102 betrof een landbouwer die in 1990 bouwland uit productie nam in het kader van de braaklegregeling en een deel van de grond met bomen beplantte waarvoor hij een eenmalige aanplantsubsidie en een eenmalige subsidie wegens jaarlijkse inkomensderving ontving. Met betrekking tot de met bomen beplante grond is een minnelijke waardering uitgebracht, waarbij de waarde is getaxeerd als bosgrond, rekening houdend met de verkregen subsidies, en als grond met agrarische bestemming. De aldus getaxeerde waarde was in beide gevallen hoger dan de op dat moment geldende boekwaarde. Voorts is de waarde getaxeerd als bosgrond zonder rekening te houden met de verkregen subsidies, welke waarde lager uitkwam dan de boekwaarde. De Hoge Raad overwoog:

5.2.

Het Hof heeft voorts geoordeeld:

dat belanghebbende vrijstelling van de herplantplicht heeft gevraagd en verkregen en daaromtrent heeft meegedeeld dat dit verband houdt met het openhouden van de mogelijkheid om in de toekomst de grond weer als akkerbouwgrond te gaan gebruiken, hoewel hij daartoe niet de intentie heeft;

dat de grond derhalve in het onderhavige jaar nog niet definitief aan belanghebbendes landbouwbedrijf is onttrokken, zodat goed koopmansgebruik zich verzet tegen het in aanmerking nemen van waardevermindering wegens bestemmingswijziging in het onderhavige jaar;

dat aanwending van de tot belanghebbendes landbouwbedrijf behorende grond echter wel heeft geleid tot verlaging van de bedrijfswaarde daarvan, welke ten dele wordt gecompenseerd door de inkomenssteun-component in de bosbouwsubsidies;

dat uit het bij de minnelijke waardering opgemaakte taxatierapport, waaraan het Hof partijen gebonden acht, blijkt dat de bedrijfswaarde van de grond alsdan gesteld dient te worden op bedragen per hectare die hoger zijn dan de boekwaarde per hectare, zodat te dezer zake geen bedrag ten laste van de winst kan worden gebracht.

5.3.

Tegen de hiervóór in 5.2 vermelde oordelen keert zich het tweede middel met het betoog, dat, nu belanghebbende ondanks de vrijstelling van de herplantplicht, die alleen maar gevraagd is om de - niet voor de hand liggende - mogelijkheid open te houden de grond weer aan te wenden voor landbouwdoeleinden, de intentie heeft de grond ook na ommekomst van de periode van 15 respectievelijk 25 jaar wederom te gaan gebruiken voor de aanplant van bos, goed koopmansgebruik toestaat dat de door de bestemmingswijziging ontstane waardedaling, bestaande uit het verschil tussen enerzijds de boekwaarde van de grond en anderzijds de waarde van de grond als bosgrond, zonder rekening te houden met de ontvangen bosbouwsubsidies, ten laste van de winst kan worden gebracht. Dit betoog faalt op de gronden vermeld in onderdeel 4.15 van de conclusie van het Openbaar Ministerie.

Van Soest schreef in zijn conclusie:

4.10.

De van de zijde van de belanghebbende overgelegde pleitnota hield in (onder 6.2.4.1, blad 2): '(...) Uit het taxatierapport zou men kunnen afleiden dat tevens de waarde van de grond is getaxeerd met inachtneming van te verkrijgen subsidies. Het betreft hier echter geen taxatie van de grond, doch slechts een saldobegrip van de waarde van de bosgrond en de te ontvangen subsidies. (...) Om (...) uit de gerezen impasse te geraken zijn partijen overeengekomen allebei de waardes in het taxatierapport op te nemen (dus met en zonder subsidies), waarbij de uiteindelijk te hanteren waarde aan de beoordeling van Uw Hof is overgelaten.'

(…)

4.14.

Klaarblijkelijk is het geschil op dit punt terug te brengen tot het meningsverschil over het antwoord op de vraag of ter bepaling van de bedrijfswaarde van de bosgrond rekening gehouden behoort te worden met de positieve invloed van de desbetreffende subsidies.

4.15.

Het dunkt mij aannemelijk dat de bedrijfswaarde van de grond voor de onderneming bij de aanvang van de aanplant en de exploitatie van de bomen in positieve zin beïnvloed wordt door de (contante waarde van de) subsidies die bij die aanvang tegemoet gezien konden worden. Dit is al heel duidelijk wat betreft de subsidie die strekt tot tegemoetkoming in de jaarlijkse inkomensderving, maar het geldt naar mijn mening evenzeer wat betreft de subsidie voor de aanplant, die immers de kostprijs van de exploitatie vermindert.

Slot schreef in zijn noot in BNB 1999/102 bij dit arrest:

De ingebruikneming van braakgelegd bouwland als bosgrond heeft de bedrijfswaarde van de grond doen dalen. Volgens een taxatierapport, waaraan het Hof partijen gebonden acht, is 'de waarde' van de grond als bosgrond 'zonder subsidies' lager dan de boekwaarde. X wenst dit waardeverschil ten laste van de winst (uit bosbedrijf?) te brengen. Maar hetzelfde rapport taxeert 'de waarde' van de grond 'met subsidies' op bedragen die hoger liggen dan de boekwaarden. Bij de bepaling van de bedrijfswaarde, dat is de waarde die de grond voor de onderneming heeft, zijn de opbrengsten die met de grond zullen worden verkregen een essentiële factor. Ook subsidies tellen mee als opbrengst. Waardering beneden de boekwaarden is dan uitgesloten.

Meussen schreef in zijn noot in FED 1999/135:

Tot slot komt in deze procedure de problematiek van het waarderen van een activum op lagere bedrijfswaarde (beneden de boekwaarde) aan de orde op basis van de zogenoemde minimumwaarderingsregel. Belanghebbende wenst de grond waarop bomen zijn geplant af te waarderen op lagere bedrijfswaarde welke beneden de boekwaarde zou zijn gedaald. Zoals een waardestijging van de grond bij beëindiging van de bestemming bos is belast op grond van BNB 1986/160, zo zou een waardedaling als gevolg van een wijziging in de bestemming van bouwland naar bos een aftrekbaar verlies vormen.

In geschil is of bij de bepaling van de bedrijfswaarde van de bosgrond rekening moet worden gehouden met de positieve invloed van de subsidies welke voortvloeien uit de 'Regeling bijdragen aanleg snelgroeiend bos 1988'. A-G Van Soest en de Hoge Raad beantwoorden deze vraag - mijns inziens terecht - bevestigend zodat alsdan de bedrijfswaarde van het bos niet beneden de boekwaarde is gedaald en terzake geen sprake is van een fiscaal aftrekbaar verlies. Opmerkelijk is wél dat de Hoge Raad niet ingaat op de inhoud van het begrip bedrijfswaarde in deze specifieke situatie. Herhaaldelijk heeft ons hoogste rechtscollege betoogd dat onder het fiscale begrip 'bedrijfswaarde' moet worden verstaan 'de waarde welke een verkrijger bij overneming van de gehele onderneming zou toekennen aan het afzonderlijk activum, indien hij zou uitgaan van de overnemingswaarde van het geheel en voornemens zou zijn de uitoefening van de onderneming voort te zetten.' In casu wordt de overnemingswaarde van de onderneming echter in het geheel niet als uitgangspunt van de bedrijfswaardeberekening van het bos genomen. Er is sprake van een minnelijke waardering uitgebracht door een taxateur namens belanghebbende tezamen met twee taxateurs van de Belastingdienst Registratie en Successie. De in het taxatierapport genoemde bedrijfswaarden zijn kennelijk gerelateerd aan de met de bossen te realiseren opbrengsten. Voorbijgegaan is evenwel aan het feit dat belanghebbende de exploitatie van het bos binnen het organisatorische verband van zijn landbouwbedrijf uitoefent.

Kennelijk is de Hoge Raad (in navolging van hetgeen door mij in mijn proefschrift wordt betoogt) van oordeel dat bij een zelfstandige vruchtdrager (zoals in casu het bos) de bedrijfswaarde daarvan gelijk is aan de marktwaarde (verhoogd met de overdrachtskosten). Dit is door de Hoge Raad wel uitgemaakt voor een exploitatiemaatschappij van onroerende zakenmaar niet voor afzonderlijke bedrijfsmiddelen die binnen een onderneming in materiële zin een zelfstandige positie innemen en geheel zelfstandig (los van deze onderneming) opbrengsten genereren.

4.8

De Hoge Raad overwoog in het arrest HR BNB 2011/26 dat een Rbb-vergoeding voor toepassing van de landbouwvrijstelling deel uitmaakt van de tegenprestatie voor de levering van de grond:

’s Hofs uitspraak en de stukken van het geding laten geen andere conclusie toe dan dat de subsidieverlening door de DLG voortvloeide uit hetgeen belanghebbende en BBL in de overeenkomst van 25 april 2002 zijn overeengekomen en dat belanghebbende bij deze overeenkomst zich tot geen andere prestatie heeft verbonden dan de verkoop en de levering van de grond. De doelstelling van voormeld artikel 2 van de Rbb, namelijk de bevordering van de grondverwerving ten behoeve van landbouw, recreatie en landschap, maakt dat de door de DLG verleende subsidie als ondersteuning van de aankoopactiviteit van BBL moet worden beschouwd. Hieruit volgt dat voor de toepassing van de landbouwvrijstelling de onderhavige subsidie deel uitmaakt van de tegenprestatie voor de levering van de grond.

Literatuur

4.9

Renes en Van Horzen schrijven over het staken van een onderneming:

De stakingswinst wordt gevormd door de voordelen welke zijn behaald met en bij de staking. De winst met de staking bestaat uit het verschil tussen de boekwaarde en de overdrachtsprijs c.q. de waarde in het economische verkeer van de activa en de passiva. Dit zijn de vrijvallende stille reserves en de bedongen goodwill. (…) Tot de contraprestatie bij overdracht behoort al hetgeen van de koper wordt verkregen. Wordt de koopsom in contanten voldaan dan is de waarde van de tegenprestatie buiten twijfel. (…) Vorderingen waaraan een onzekerheid kleeft, welke onzekerheid echter niet zo groot is dat deze vorderingen verplicht ondernemingsvermogen blijven (…) gaan voor de geschatte waarde over naar het privé-vermogen, arresten HR 28 december 1955, BNB 1956/56 en HR 14 november 1973, BNB 1974/2. (…) Indien een zakelijk bepaalde contraprestatie ontbreekt, worden zaken geacht het ondernemingsvermogen te verlaten tegen de waarde in het economisch verkeer. (…) Zaken die niet naar privé gaan, maar ten behoeve van een andere onderneming van dezelfde ondernemer wordt onttrokken gaan eveneens tegen de waarde in het economische verkeer over; arrest HR 17 december 1975, BNB 1976/31.

4.10

In een rapport van het Ministerie van Landbouw is geschreven:

5.3.1.2 Vermogensval bij bestemmingswijziging grond

Bij een bestemmingswijziging van landbouwgrond in bos- of natuur treedt meestal een substantiële waardedaling op van de grond. Dit weerhoudt de grondeigenaar er veelal van om zelf bos of natuur aan te leggen, dan wel de grond voor dat doel te verkopen aan de overheid of aan natuurbeschermingsorganisaties. Dit betekent een remming op de mobiliteit en de functie van grond en daarmee op de ontwikkeling en instandhouding van bos-, natuur en landschapswaarden. Of de vermogensval fiscaal als bestemmingswijzigingsverlies in aanmerking mag worden genomen is nog onduidelijk. Eveneens is onduidelijk hoe een bijdrage van de overheid ter compensatie van de vermogenswaardedaling fiscaal moet worden behandeld. De projectgroep stelt de volgende constructie voor:

• is er sprake van voortgezet ondernemerschap en wordt de bosbouwvrijstelling (verruimd met natuur (…)) toegepast, dan is de vermogensval fiscaal aftrekbaar en de vergoeding over die vermogensval belast;

• is er geen sprake van voortgezet ondernemerschap en wordt de verruimde bosbouwvrijstelling toegepast, dan is de vermogensval fiscaal niet aftrekbaar en de vergoeding voor die vermogensval niet belast.

4.11

Jansen heeft naar aanleiding van HR BNB 1999/102 (4.7) over de functiewijziging van landbouwgrond geschreven:

6.1.

Landbouwgrond blijft landbouwgrond

Het is algemeen bekend dat grond in gebruik in een bosbouwbedrijf minder waarde heeft dan landbouwgrond. Belanghebbende bepleitte daarom een afboeking van de landbouwgrond naar lagere bedrijfswaarde als bosgrond. Deze afboeking valt niet onder de landbouwvrijstelling, omdat deze niet samenhangt met een waardeverandering van de grond. Na overleg tussen een taxateur die namens belanghebbende optreedt en twee taxateurs van de Belastingdienst worden de bedrijfswaarden vastgesteld. Het Hof Leeuwarden stelt vervolgens feitelijk vast dat de grond nog niet definitief aan belanghebbendes landbouwbedrijf is onttrokken, zodat goedkoopmansgebruik zich verzet tegen het in aanmerking nemen van waardeverandering wegens bestemmingswijziging. De aanwending van de grond in het bosbedrijf heeft echter wel geleid tot verlaging van de bedrijfswaarde. In geschil is dan of bij de bepaling van de bedrijfswaarde rekening moet worden gehouden met de inkomenssteuncomponent in de subsidie op grond van de Regeling bijdragen aanleg snelgroeiend bos 1988. Zowel Hof Leeuwarden, de wnd. procureur-generaal als de Hoge Raad menen dat de bedrijfswaarde van de grond voor de onderneming in positieve zin wordt beïnvloed door de (contante waarde van de) subsidies. Omdat de aldus bepaalde bedrijfswaarde van de landbouwgrond niet daalt beneden de boekwaarde kan belanghebbende geen verlies nemen. In het hierna volgende ga ik niet in op de problematiek rond de bepaling van de bedrijfswaarde. Daarvoor verwijs ik naar de (…) noot van Meussen. Mijn aandacht richt zich uitsluitend op de fiscale gevolgen van de functiewijziging van de grond.

6.2.

Landbouwgrond blijft landbouwgrond, maar er vindt opwaardering plaats

In de onderhavige casus komt belanghebbende niet toe aan een afboeking, omdat de boekwaarde van de landbouwgrond lager is dan de bedrijfswaarde. De vraag rijst of belanghebbende wel een verlies had kunnen nemen als hij (tussentijds) zijn landbouwgrond had opgewaardeerd naar de waarde in het economische verkeer bij agrarische bestemming. Dit heeft door de werking van de landbouwvrijstelling geen fiscale gevolgen. Vervolgens zou hij een verlies kunnen nemen omdat de bedrijfswaarde dan wel lager is dan de boekwaarde. Naar mijn mening behoort dat om twee redenen niet tot de mogelijkheden. In de eerste plaats omdat het twijfelachtig is of het op basis van goedkoopmansgebruik is toegestaan de grond op te waarderen als de grond binnen het landbouwbedrijf blijft aangewend.(…) In de tweede plaats wijs ik op het arrest BNB 1965/160. In dat arrest besliste de Hoge Raad dat slechts een werkelijk behaalde winst of geleden verlies in de winstberekening wordt betrokken. De Hoge Raad is afkerig van plussen en minnen. (…)

6.3.

Landbouwgrond wordt bosgrond; twee ondernemingen

Genuanceerder ligt de situatie naar mijn mening als feitelijk zou worden geconstateerd dat de grond wel definitief aan het landbouwbedrijf van belanghebbende wordt onttrokken. In dat geval acht ik het onder omstandigheden verdedigbaar dat belanghebbende fiscaal twee ondernemingen drijft, te weten een landbouwonderneming en een bosbouwonderneming. Overbrenging van de landbouwgrond van de landbouwonderneming naar de bosbouwonderneming loopt via het privé-vermogen en het aldus ontstane verlies behoort tot een niet-aftrekbaar vermogensverlies.

6.4.

Landbouwgrond wordt bosgrond; één onderneming

Mocht fiscaal toch sprake zijn van één onderneming dan ondergaat de landbouwgrond binnen de onderneming een bestemmingswijziging als deze in het vervolg wordt aangewend binnen het bosbedrijf. Dit is naar mijn mening een belangrijk verschil met de situatie zoals hiervoor vermeld onder 6.2, waar de grond tot het landbouwbedrijf van belanghebbende blijft behoren. Er vindt nu wel een sfeerovergang van de grond plaats. Ik verwijs hiervoor naar HR 22 januari 1997, BNB 1997/101. (…) Ik zie niet in wat het verschil is tussen het door de Hoge Raad beslechte geval van de deelnemingsvrijstelling en de functiewijziging van de landbouwgrond in bosgrond. De Hoge Raad beroept zich op de strekking van de deelnemingsvrijstelling inhoudende dat de vrijstelling toepassing vindt voor de voordelen die zijn ontstaan in het tijdvak waarin de vrijstelling heeft bestaan. Dezelfde strekking geldt ook voor de landbouwvrijstelling. De vrijstelling is alleen van toepassing gedurende het tijdvak waarin landbouwgrond wordt gebruikt binnen het landbouwbedrijf. Met andere woorden ook voor de landbouwvrijstelling kan naar mijn mening de compartimenteringsleer worden doorgetrokken. Echter, alleen als de landbouwgrond een functiewijziging ondergaat.

4.12

Van Dijck en Meussenschrijven dat het begrip ‘waarde in het economisch verkeer’ niet in iedere belastingwet een gelijke betekenis heeft:

Ook binnen de Wet IB 2001 komt men de term ‘waarde in het economisch verkeer’ op verschillende plaatsen tegen. Ook hier moet men niet op voorhand aannemen dat een enkelvoudig waardebegrip bestaat maar telkens zal bezien moeten worden welke functie het waardebegrip op die plaats in de wet moet vervullen. De staatssecretaris neemt eenzelfde standpunt in. In een antwoord op een kamervraag (Aanhangsel Handelingen II 1965/77 kamervraag 939) stelt hij: ‘Het begrip waarde [in het economisch verkeer] dient te worden geïnterpreteerd binnen het kader van een concrete wetsbepaling, zodat doel en strekking van de wettelijke regeling optimaal gerealiseerd kunnen worden’. De staatssecretaris meent verder ‘dat de rechter in belastingzaken aan het begrip “waarde in het economische verkeer” al naar gelang het karakter van de belastingwetten waarin dit begrip wordt gehanteerd, een verschillende uitleg zal geven.’ Ook de Hoge Raad BNB 1978/121 neemt met betrekking tot de term ‘waarde in het economisch verkeer’ aan ‘dat echter het enkele feit dat de wetgever een term heeft gebezigd die ook reeds in andere belastingwetten voorkwam niet zonder meer wettigt aan te nemen dat die term in de onderwerpelijke bepaling noodzakelijk dezelfde betekenis moet hebben als in die andere wetten.’

De begrippen directe en indirecte opbrengstwaarde definiëren zij als volgt:

Uitgangspunt voor de waarde van een zaak die tot het vermogen van iemand behoort is de vraag wat hij met die zaak kan doen. Hij heeft twee mogelijkheden: verkopen of (vooralsnog) zelf gebruiken of verbruiken, corresponderend met de – uit de bedrijfseconomie bekende – directe en indirecte opbrengstwaarde. De directe opbrengstwaarde is de prijs die de genieter in redelijkheid bij verkoop van de zaak kan verwerven verminderd met de verkoopkosten. (…) De indirecte opbrengstwaarde is de waarde die de zaak heeft voor de betrokkene, uitgaande van de gedachte dat de zaak (vooralsnog) tot zijn vermogen blijft behoren. De praktische moeilijkheden zijn hier aanzienlijk, omdat we moeten treden in de vraag wat het goed voor deze concrete belastingplichtige betekent, uitmondend in een objectivering met een maatschappelijk oordeel over deze persoonlijke toestand.

Over de definitie van de ‘waarde in het economisch verkeer’ schrijven zij:

Uit het voorgaande [diverse uitlatingen van schrijvers] blijkt dat geen enkele schrijver zich gewaagd heeft aan een algemene omschrijving van het begrip ‘waarde in het economisch verkeer’. Door ons wordt echter verdedigd dat de ‘waarde in het economisch verkeer’ de hoogste is van de directe en indirecte opbrengstwaarde en dat de besparing op uitgaven (=indirecte opbrengstwaarde) dus een onderdeel is van de waarde in het economisch verkeer.

En met betrekking tot het begrip bedrijfswaarde merken zij op:

Onder Duitse invloed is het begrip bedrijfswaarde in het Besluit IB terecht gekomen, dat in artikel 10.2 Besluit werd omschreven als ‘de waarde welke een verkrijger bij overneming van het gehele bedrijf of beroep, zou toekennen aan het afzonderlijke activum, indien hij zou uitgaan van de overnemingswaarde van het geheel en voornemen zou zijn de uitoefening van de onderneming voort te zetten. Ondanks het feit dat in de Wet IB 1964 deze tekst is verdwenen en in de parlementaire behandeling met geen woord over dit begrip is gediscussieerd, heeft de Hoge Raad deze formulering gehandhaafd (zie o.a. BNB 1991/236). Hebben wij behoefte aan een dergelijk moeizaam geformuleerd en nauwelijks hanteerbaar waardebegrip? Wij menen dat dit niet het geval is. Met vele schrijvers (Van Sonderen WFR 1986 blz. 982; Daniels FED 1986 blz. 4743; Essers TVVS 1991 blz. 302; Stevens FED 1991/551; Heithuis WFR 1993 blz. 5289; Berkhout ‘Fiscaal afschrijven op onroerend goed’ blz. 416) nemen wij aan dat de bedrijfswaarde niets anders is dan de hoogste van de directe en indirecte opbrengstwaarde, die aan bod komt indien deze lager is dan de kostprijs (verminderd met de afschrijvingen).

4.13

Denissen, Groenendaal en Seegers schrijven:

Bij goederen waarin geregeld handel wordt gedreven, is de waarde in het economische verkeer in het algemeen de gangbare verkoopprijs. Hieronder moet worden verstaan de prijs, die bij aanbieding van het goed ten verkoop op de meest geschikte wijze na de beste voorbereiding door de meestbiedende gegadigde daarvoor zou zijn besteed. In feite wordt voor de onttrekkende ondernemer een hypothetische situatie gecreëerd, namelijk wat zou de objectieve WEV zijn indien hij een bepaald vermogensbestanddeel zou gaan verkopen op een markt waarop agrariërs en niet-agrariërs optreden. Bij die WEV-bepaling kan op het onttrekkingsmoment gekeken worden naar de huidige staat als ook naar de toekomst (bijvoorbeeld er wordt woningbouw mogelijk), althans indien en voorzover dat licht werpt op de situatie op het onttrekkingsmoment.

4.14

In het rapport ‘Fiscale faciliteiten en knelpunten bij natuurontwikkeling door particulieren’ is geschreven:

Ingeval de agrariër zijn onderneming staakt en in plaats daarvan het gebied waarop hij zijn oorspronkelijke onderneming uitoefende inzet voor natuurontwikkeling, zal in beginsel moeten worden afgerekend over de stakingswinst van zijn landbouwonderneming. Er is daarbij sprake van een bestemmingswijziging. Het arrest van de Hoge Raad van 17 september 2004, nr. 39.799, V-N 2004/52.7 heeft dat opnieuw bevestigd.

In de eerste plaats zal dan bezien moeten worden op welke wijze de stakingswinst beperkt kan worden. Onze gedachten gaan daarbij uit naar het tegen elkaar wegstrepen van belaste vermogenswinst (waardeveranderingen van agrarische gebouwen en bestemmingswijzigingswinst van landbouwgronden) tegen vermogensverliezen (waardedaling bij omzetting van landbouwgrond naar bos of natuurterrein) en kosten gericht op natuurontwikkeling (bijvoorbeeld sloopkosten agrarische bedrijfsgebouwen).

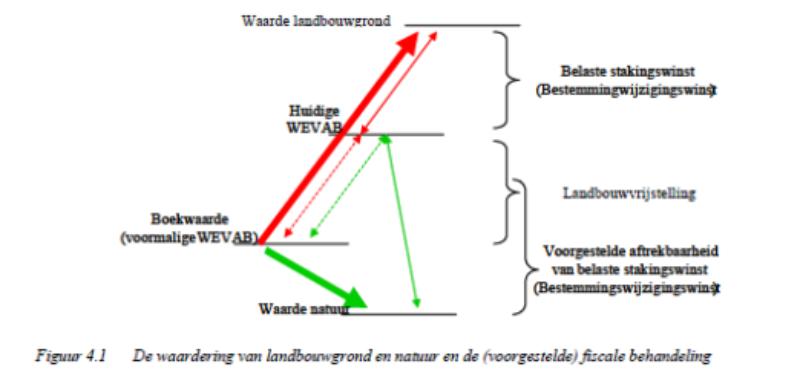

In de praktijk zal de waarde van natuurgrond altijd beneden de waarde in het economische verkeer bij voortzetting van het grondgebruik in het kader van een landbouwbedrijf (WEVAB) en meestal zelfs beneden de boekwaarde te liggen. Daardoor wordt de landbouwvrijstelling slechts ten dele of geheel niet benut. Het onbenutte deel van de landbouwvrijstelling, inclusief het eventuele positieve verschil tussen de fiscale boekwaarde van de landbouwgrond op het moment van overgang en de verkoopwaarde als natuurgebied, kan binnen de huidige systematiek van de wet niet in mindering worden gebracht op de te belasten stakingswinst. Voorgesteld wordt die systematiek te doorbreken door ingeval van omzetting van een landbouwonderneming naar natuurbeheer en natuurontwikkeling, het bestemmingswijzigingsverlies van toepassing te laten zijn op het verschil tussen de actuele WEVAB en de waarde van bos of natuurterrein (zie figuur 4.1).

4.15

Verduijn schrijft over de fiscale aspecten van een bestemmingswijziging van landbouwgrond:

4.4.4.

Fiscale winstberekening met toepassing landbouwvrijstelling

In de kamerstukken en in het Besluit van 22 juni 2004 zijn concrete cijfervoorbeelden te vinden van fiscale winstberekening bij verkoop van landbouwgrond met toepassing van de landbouwvrijstelling. Deze berekening komt er in de kern op neer dat eerst de boekwinst wordt berekend, zijnde het verschil tussen enerzijds de boekwaarde en anderzijds de verkoopprijs of onttrekkingswaarde. Vervolgens wordt nagegaan in hoeverre in de betreffende periode de WEVAB is veranderd: tot het bedrag van die verandering is de boekwinst vrijgesteld. Daarbij geldt dat het bedrag van de landbouwvrijstelling nooit groter is dan het bedrag van de boekwinst. (…)

4.4.5.

Waardedaling door nieuwe bestemming

De (…) geschetste wijze van fiscale winstberekening zal op zichzelf geen bijzondere problemen opleveren als de grond in de periode dat deze tot het ondernemingsvermogen heeft behoord overwegend in waarde is gestegen, door inflatie of door wijziging van de bestemming. Maar wat nu als de grond een bestemming krijgt die de grond minder waardevol maakt? Zolang de grond ook bij een andere wijze van aanwending dienstbaar blijft aan de uitoefening van een landbouwbedrijf in de zin van artikel 3.12, tweede lid, is sprake van een daling van de WEVAB-waarde. In zoverre zijn de gevolgen voor de winstberekening weinig bijzonder: er is dan in feite sprake van een intra-agrarische bestemmingswijziging, maar dan een met het karakter van een ‘downgrading’. De waardedaling leidt niet tot een aftrekbaar verlies: de landbouwvrijstelling ziet niet alleen op de positieve waardeveranderingen, maar ook op de negatieve. Maar wat als de grond in de nieuwe situatie niet meer dienstbaar is aan de uitoefening van het landbouwbedrijf? Het bekendste voorbeeld hiervan is de verkoop voor de ontwikkeling van natuur. In beginsel is in zoverre geen sprake van een verandering van de WEVAB. De waardedaling wordt immer juist veroorzaakt door een wijziging naar een niet-agrarische bestemming. Dit leidt ertoe dat de waardedaling in zoverre niet geraakt wordt door de landbouwvrijstelling, zodat deze in beginsel bij realisatie door verkoop of onttrekking tot een verliespost leidt. Of het echter werkelijk tot een aftrekbaar boekverlies komt is maar de vraag.

Vergoeding voor waardedaling

Zeker als de overheid grond aankoopt voor natuurontwikkeling zal aan de verkopende agrariër tenminste vergoed worden een bedrag gelijk aan de waarde van de grond bij voortdurende agrarische bestemming, de WEVAB-waarde. In zoverre wordt de waardedaling uiteraard in het geheel niet gerealiseerd, maar juist gecompenseerd. Een voorbeeld van een dergelijke opkoopregeling is de Regeling bedrijfshervestiging en -beëindiging (de ‘RBB-regeling). Ook kan het zijn dat door middel van subsidies de waardedaling wordt gecompenseerd. Het wellicht bekendste voorbeeld hiervan is de subsidie Functieverandering uit de Subsidieregeling natuurbeheer (SN-regeling), welke voorziet in een jaarlijkse vergoeding ter compensatie van de waardedaling bij de aanleg van permanent bos. (…) Sinds kort geldt voor subsidie Functiewijziging een objectieve winstvrijstelling, welke vrijstelling terugwerkt tot 1 januari 2000. Deze vrijstelling is natuurlijk sympathiek, maar roept wel vragen op aangaande de fiscale winstberekening. Nu de subsidie economisch primair het karakter heeft van een vergoeding voor waardedaling van de grond, dient deze bij de fiscale winstberekening aan de waarde(daling) van de grond te worden gerelateerd. De subsidie komt aldus bij de vaststelling van de fiscale winst terug in de vorm van een (gedeeltelijke) realisatie van de boekwaarde van en/of stille reserve in de grond. Deze stille reserve zal veelal geheel of ten dele onder de landbouwvrijstelling vallen. Een voorbeeld van een dergelijke wijze van boekwinstrealisatie is terug te vinden in een arrest van de Hoge Raad van 19 december 1979.De ontvangen vergoeding volgens de SN-regeling zal derhalve meestal niet als zodanig terug komen in de fiscale winst. In zoverre wordt aan de specifieke vrijstelling voor de subsidie niet toegekomen.

Niet ‘plussen en minnen’