HR, 29-04-2016, nr. 15/02976

Beroepschrift 29‑04‑2016

Onderwerp: Beroep in cassatie tegen de uitspraak van het gerechtshof Den Bosch van 28-05-2015 met kenmerk 14/00800

Edelachtbare heer, mevrouw,

Bij deze stel ik mij als gemachtigde voor belanghebbende, [X], wonende te [Z] aan de Unoweg 9,5708 GS, en dien ik beroep in cassatie in tegen de uitspraak van het gerechtshof Den Bosch van 28-05-2015 met kenmerk 14/00800, waarvan u een kopie aantreft in bijlage 1.

1. Feiten en procesverloop

Op 19-12-2009 werd belanghebbende eigenaar van de hieronder genoemde auto en werd het kenteken van de auto op zijn naam gesteld:

— | Merk: | Aston Martin |

— | Type: | V8 Vantage — 4.3 V8 Sportshift |

— | Kenteken: | [AA.OO.BB] |

Bij brief van 22-03-2013 verzocht belanghebbende ingevolge artikel 14a Wet BPM om een teruggaaf van BPM vanwege de export van de auto op 08-03-2013.

Bij besluit van 24-04-2013 werd belanghebbende's verzoek ingewilligd en ontving hij een teruggaaf van BPM van € 20.340.

Bij brief van 04-06-2013 stelde ik mij als gemachtigde voor belanghebbende en vulde ik de gronden aan van het reeds ingediende bezwaarschrift tegen de teruggaafbeschikking.

Bij brief van 02-07-2013 bevestigde de inspecteur de goede ontvangst van de aanvulling van het bezwaarschrift, waarbij hij verzocht om enkele weken uitstel in verband met zijn vakantieplanning.

Bij brief van 25-10-2013 stelde ik de inspecteur in gebreke, als bedoeld in de Wet dwangsom bij niet tijdig beslissen.

Bij brief van 06-12-2013 stelde ik beroep in bij de rechtbank Zeeland-West-Brabant tegen het met een besluit gelijk te stellen niet tijdig nemen van een besluit.

Bij besluit van 20-12-2013 kende de inspecteur aan belanghebbende een dwangsom toe van € 1.260.

Bij besluit van 23-12-2013 verklaarde de inspecteur het bezwaarschrift ongegrond.

Bij brief van 30-12-2013 diende de inspecteur een verweerschrift in.

Bij brief van 03-02-2014 vulde ik ingevolge artikel 6:20, derde lid, Awb de gronden van het beroepschrift aan.

Bij brief van 10-03-2014 vulde de inspecteur de gronden aan van zijn eerdere verweerschrift.

Op 20-05-2014 vond de mondelinge behandeling ter zitting plaats te Breda.

Bij uitspraak van 01-07-2014 verklaarde de rechtbank het beroep tegen het niet tijdig nemen van een besluit op bezwaar niet-ontvankelijk en het beroep tegen de teruggaafbeschikking ongegrond, met veroordeling van de inspecteur in de proceskosten.

Bij brief van 08-08-2014 diende ik hoger beroep in tegen de uitspraak van de rechtbank.

Op 15-04-2015 vond de mondelinge behandeling ter zitting plaats te Den Bosch.

Bij uitspraak van 28-05-2015 verklaarde het gerechtshof het beroep gegrond en vernietigde het de uitspraak van de rechtbank, doch uitsluitend voor zover het beroep inzake de rentevergoeding ongegrond is verklaard, zie bijlage 1.

2. Cassatiegronden

In geschil is het antwoord op de volgende vragen:

- 1.

Heeft de rechtbank het beroep, gericht tegen het met een besluit gelijkt te stellen niet-tijdig nemen van een besluit, terecht niet-ontvankelijk verklaard?

- 2.

Is het mogelijk bij de berekening van de teruggaaf van BPM ingevolge artikel 14a Wet BPM verschillende afschrijvingstabellen te combineren?

- 3.

Dient de inspecteur aan belanghebbende rente te vergoeden vanwege de omstandigheid dat de Belastingdienst een gedeelte van de BPM (tenminste € 20.340) onder zich heeft gehouden in de periode tussen de datum van eerste ingebruikname en de datum van uitvoer, ongeacht de vraag of de inspecteur dit bedrag terecht of onterecht onder zich heeft gehouden?

- 4.

Het hoger beroep is gegrond verklaard. Heeft het gerechtshof terecht geen proceskostenvergoeding toegekend?

3. Overwegingen

3.1. Inzake de niet-ontvankelijkverklaring

Na de inspecteur op 25-10-2013 in gebreke te hebben gesteld, diende ik op 06-12-2013 beroep in tegen het met een besluit gelijk te stellen niet tijdig nemen van een besluit. In dit beroep verzocht ik de rechtbank ingevolge artikel 8:55c Awb de hoogte van de ingevolge artikel 4:17 Awb verbeurde dwangsom vast te stellen.

Bij besluit van 20-12-2013 kende de inspecteur aan belanghebbende de maximale dwangsom van € 1.260 toe.

Tijdens de mondelinge behandeling ter zitting verzocht ik de rechtbank de inspecteur niet meer te veroordelen in een dwangsom, aangezien de inspecteur zelf al de dwangsom had vastgesteld en deze inmiddels ook aan belanghebbende was uitgekeerd.

Vervolgens verklaart de rechtbank het beroep niet-ontvankelijk voor zover het de dwangsom betreft, vanwege het wegvallen van belang.

Ik ben van mening dat het beroep, gericht tegen het niet tijdig-nemen van een besluit op bezwaar, gegrond verklaard had moeten worden in plaats van niet-ontvankelijk. Dat de inspecteur inmiddels bij besluit de dwangsom had vastgesteld brengt daarin geen verandering. Het beroep richtte zich immers niet tegen ‘de dwangsom’, maar tegen ‘het stilzitten van de inspecteur’. In casu heeft belanghebbende weldegelijk belang bij een gegrond beroep, aangezien ik in de aanvulling van het beroepschrift op 03-02-2014 de rechtbank heb verzocht de inspecteur te veroordelen in een schadevergoeding, omdat het bezwaar tegen het verzoek om vergoeding van rente ten onrechte niet-ontvankelijk was verklaard. Een schadevergoeding kan alleen dan worden toegekend, als sprake is van een gegrond beroep. Daarin lag nog steeds een belang, voor het geval de niet-ontvankelijk verklaring inderdaad terecht was uitgesproken.

Het beroep, gericht tegen het niet-tijdig nemen van een besluit, is ten onrechte niet-ontvankelijk verklaard. De inspecteur was te laat met het nemen van een uitspraak op bezwaar. Het daartegen gerichte beroep is gegrond, ongeacht de uitkomst van de inhoudelijke behandeling van het beroep tegen het alsnog genomen besluit op bezwaar en ongeacht het feit dát de dwangsom bij besluit was vastgesteld voordat de mondelinge behandeling ter zitting plaatsvond. Als het beroep niet-ontvankelijk verklaard wordt, dan bestaat nooit meer de mogelijkheid een schadevergoeding te vorderen (afgezien van de vraag of hier recht op bestaat). Om die reden had het beroep gegrond verklaard moeten worden, in plaats van niet-ontvankelijk.

3.2. Combineren van afschrijvingstabellen

In de auto van belanghebbende rustte op het moment van eerste registratie in Nederland € 62.099 aan BPM. Deze BPM is een soort ‘droit de suite’; het geld zit ‘in’ de auto en volgt de auto overal waar deze gaat in Nederland.

Als de auto wordt geëxporteerd naar een andere lidstaat van de Europese Gemeenschap, dan maakt de auto geen onderdeel meer uit van het Nederlandse weggennet en bestaat ingevolge artikel 14a Wet BPM recht op een teruggave van BPM.

De terug te ontvangen BPM bij export wordt berekend aan de hand van de forfaitaire afschrijvingstabel van artikel 8d, eerste lid, Uitvoeringsregeling Wet BPM.

De afschrijvingstabel is onderhevig aan wijzigingen. Zo is de tabel, sinds de datum waarop de auto voor het eerst is geregistreerd in Nederland, twee keer aangepast; op 01-01-2010 en op 01-07-2012.

Belanghebbende is van mening dat bij de berekening van de teruggaaf van BPM de drie afschrijvingstabellen met elkaar moeten worden gecombineerd:

- —

In de periode van 16-02-2009 tot en met 31-12-2010 geldt de teruggaaf volgens de toen geldende tabel.

- —

In de periode van 01-01-2010 tot en met 30-06-2012 geldt de teruggaaf volgens de eerste wijziging van de tabel.

- —

In de periode van 01-07-2012 tot en met 08-03-2013 geldt de teruggaaf volgens de tweede wijziging van de tabel.

In bijlage 2 treft uw college de uitgewerkte berekening aan. Met combinatie van de drie tabellen, komt het bedrag van de teruggaaf op € 22.824. Aangezien belanghebbende reeds € 20.340 heeft terugontvangen, resteert een bedrag van € 2.484.

Op grond van het bepaalde in artikel 110 van het Verdrag betreffende de werking van de Europese Unie (hierna: VWEU) heffen de lidstaten op producten van de overige lidstaten, al dan niet rechtstreeks, geen hogere binnenlandse belastingen van welke aard dan ook dan die welke, al dan niet rechtstreeks, op gelijksoortige nationale producten worden geheven. Bovendien heffen de lidstaten op de producten van de overige lidstaten geen zodanig binnenlandse belastingen, dat daardoor andere producties zijdelings worden beschermd.

Ingevolge artikel 110 VWEU zijn binnenlandse belastingen aldus verboden als zij de invoer uit of de uitvoer naar andere lidstaten zwaarder treffen dan de eigen productie. Ondanks dat dit niet uit de tekst van artikel 110 VWEU volgt, blijkt uit de jurisprudentie dat het verbod ook betrekking heeft op de uitvoer van producten. Zie bijvoorbeeld HvJEG 29-04-2004, C-387/01 (Weigel); waaruit volgt dat artikel 90 EG (thans: 110 VWEU) volstrekte neutraliteit van binnenlandse belastingen beoogt te waarboren ten aanzien van de mededinging tussen nationale en buitenlandse producten.

Lidstaten moeten aldus ervoor waken dat nooit meer belasting wordt geheven dan de belasting die nog rust op reeds eerder gelijksoortig ingevoerde producten. Daaruit volgt dat lidstaten ook ervoor moeten waken dat niet minder belasting wordt teruggegeven dan de teruggaaf die is gegeven bij reeds eerder uitgevoerde gelijksoortige producten.

Niet is uitgesloten dat referentievoertuigen zijn uitgevoerd in de periode tussen de datum waarop de auto van belanghebbende voor het eerst in gebruik is genomen (16-02-2009) en de datum van uitvoer (22-03-2013), waarbij de teruggaaf van BPM is berekend met toepassing van (een van) de oude afschrijvingstabellen. Om die reden verzoek ik uw college bij de berekening van het bedrag dat ingevolge artikel 14a Wet BPM aan belanghebbende moet worden teruggegeven, gebruik te maken van de drie afschrijvingstabellen, zoals die golden op 07-03-2008, 01-01-2010 en 01-07-2012.

Ingevolge artikel 10b Wet BPM is het mogelijk ter zake van de registratie van een auto een beroep te doen op het historische tarief en maatstaf van heffing. Naar mijn mening heeft dit omgekeerd ook te gelden ingeval een auto wordt uitgevoerd. Zie in dit Verband ook de uitspraak van het gerechtshof Arnhem-Leeuwarden van 11-02-2014, ECLI:NL:GHARL:2014:997, r.o. 4.4, waarin ligt besloten dat de berekening van de teruggaaf van BPM bij uitvoer hetzelfde moet zijn als de berekening van de verschuldigde BPM bij invoer.

Niet-toepassing van de oude afschrijvingstabellen vormt naast een inbreuk op artikel 110 VWEU, ook een inbreuk op het ongestoord genot van eigendom in de zin van artikel 1, Eerste Protocol bij het EVRM. In zijn arrest van 3 april 2009, nr. 42467, LJN: BC2816, ECLI:NL:HR:2009:BC2816, formuleerde de Hoge Raad de werkingssfeer van artikel 1 Eerste Protocol met betrekking tot de heffing van belasting als volgt:

‘3.8.1

Het is vaste rechtspraak van het Europese Hof voor de Rechten van de Mens dat belastingheffing is te beschouwen als regulering van eigendom in de zin van artikel 1 Eerste Protocol bij het EVRM. Dat artikel houdt in, aldus eveneens voste jurisprudentie van het Europese Hof voor de Rechten van de Mens, dat elke inbreuk door de Staat op het ongestoorde genot van eigendom van een natuurlijk of rechtspersoon in overeenstemming met het nationale recht dient te zijn. Deze rechtsgeldigheid veronderstelt dat het toepasselijke nationale recht voldoende toegankelijk, precies en voorzienbaar in de uitoefening is. In artikel 1 Eerste Protocol ligt eveneens besloten dat de inbreuk een legitiem doel in het algemeen belang dient na te streven. Ten slotte brengt artikel 1 Eerste Protocol mee dat een inbreuk op het recht op ongestoord genot van eigendom slechts is toegestaan indien er een redelijke mote van evenredigheid bestaat tussen de gebruikte middelen en het doel dat ermee wordt nagestreefd. Dit vereist het bestaan van een redelijke verhouding (‘fair balance’) tussen voormeld algemeen belang en de bescherming van individuele rechten. Van een dergelijke redelijke verhouding is geen sprake indien de betrokken persoon wordt getroffen door een individuele en buitensporige last. Waar het gaat om de beoordeling van wat in het algemeen belang is en de keus van de middelen om dit belang te dienen, komt de wetgever een ruime beoordelingsvrijheid toe.’

Ik ben van mening dat de werkingsfeer van artikel 1, eerste protocol bij het EVRM zich uitstrekt tot de heffing van belasting, alsmede de teruggaaf van te veel betaalde belasting.

Op 19-12-2009, toen het kenteken van de auto op naam van belanghebbende werd gesteld, kon hij op grond van de toen geldende tabel ervan uitgaan dat hij, zodra hij de auto weer zou exporteren, een ‘X-bedrag’ aan BPM zou terugkrijgen. Dit ‘X-bedrag’ zou worden berekend met inachtneming van de toen geldende afschrijvingstabel.

In de loop van tijd (meer specifiek op 01-01-2010 en op 01-07-2012) is de afschrijvingstabel aangepast. Hierdoor werd het bedrag aan BPM dat nog in de auto rustte terstond minder, en wel met hetzelfde percentage waarmee de tabel werd aangepast. Door de aanpassing van de tabel werd het bedrag dat belanghebbende zou terugontvangen bij export direct minder. De auto van belanghebbende is hierdoor minder waard geworden en daarom is sprake van een inbreuk op zijn eigendomsrecht. De wetswijzigingen, waarbij de tabellen in zijn nadeel werden gewijzigd, waren voor belanghebbende op geen enkele wijze bekend of vooraf te voorzien. Omdat de wetswijzigingen onvoorzienbaar waren, is de inbreuk op het eigendomsrecht van belanghebbende niet te rechtvaardigen, zodat de toepassing van de nieuwe afschrijvingstabel achterwege moet blijven en de teruggaaf moet worden berekend met inachtneming van de drie afschrijvingstabellen die van kracht waren tussen 19-12-2009 en 08-03-2013. Alleen dan is voldaan aan het vereiste van ‘lawfullness’ en ‘foreseeability’ van wetgeving, zoals bedoeld in het eerste protocol bij artikel 1 EVRM, zie EHRM 08-11-2005, nr. 4251/02 (Saliba), r.o. 37. Zie ook EHRM 22-09-1994, nr. 13616/88 (Hentrich), r.o. 42 en EHRM 05-01-2000, nr. 33202/96 (Beyeler), r.o. 107 t/m 109.

3.3. Rente

Met ingang van 01-01-2012 is artikel 14b Wet BPM bij de Wet overige fiscale maatregelen 2012 ingevoerd. Het artikel bepaalt dat de te betalen BPM voor auto's die maximaal vier jaar in het buitenland worden gehuurd, op voorhand wordt verrekend met de teruggaaf die kan worden verleend als de auto na afloop van de overeengekomen huurperiode weer buiten Nederland wordt gebracht. Aldus een tijdsevenredige heffing van BPM.

Artikel 14b Wet BPM is ingevoerd naar aanleiding van Europese jurisprudentie inzake tijdsevenredige heffing van registratiebelasting, zie HvJ EU 29-09-2010, nr. C-91/10 (VAV-Autovermietung GmbH). Op grond van dit arrest moet bij de berekening van de verschuldigde belasting voor een in een andere lidstaat geregistreerd en gehuurd voertuig rekening worden gehouden met de gebruiksduur van het Nederlandse wegennet.

Per 01-01-2013 geldt dat iedere vorm van terbeschikkingstelling voor een periode van minder dan 4 jaar in aanmerking komt voor de tijdsevenredige heffing van BPM. Deze verruiming van de tijdsevenredige heffing is eveneens het gevolg van de jurisprudentie van het Europese Hof van Justitie (HvJ EU 26-04-2012, nr. C-578/1-, C-579/10 en C-580/10).

In de hiervoor genoemde beschikking van het HvJ EU van 29 september 2010, nr. C-91/10, oordeelde het Hof dat de Wet BPM in Nederland wonende of gevestigde personen die hoofdzakelijk in Nederland een in een andere lidstaat geregistreerd en gehuurd voertuig gebruiken, verplicht, vanaf de aanvang van het gebruik van een auto op het Nederlandse wegennet, tot betaling van het volledige bedrag van de betrokken belasting zonder rekening te houden met de duur van de huurovereenkomst van de betrokken auto en met het gebruik ervan op het Nederlandse wegennet, zodat sprake is van een wettelijke regeling waarbij een belasting wordt geheven die niet evenredig is aan de gebruiksduur van de auto in Nederland. Het HvJ EU overwoog voorts dat hieraan niet af doet dat uit de Wet BPM volgt dat het restbedrag, dat wordt berekend aan de hand van de gebruiksduur van de auto op dit wegennet, na einde van dit gebruik zonder rente wordt terugbetaald. Aldus is volgens het Hof de Wet BPM in de betreffende situatie in strijd met een vrij verkeer van diensten, als bedoeld in de artikelen 49 tot en met 55 EG-verdrag (oud).

Uit het hiervoor genoemde arrest kan naar mijn mening worden geconcludeerd dat een lidstaat onrechtmatig handelt als weliswaar een teruggaafregeling bestaat (zoals in casu artikel 14a Wet BPM), maar daarbij geen rekening wordt gehouden met het rentenadeel dat een belastingplichtige leidt doordat hij slechts een beperkte tijd gebruik heeft gemaakt van een auto in Nederland, doch het volledige BPM bedrag heeft moeten ‘voorschieten’.

In casu heeft belanghebbende de auto slechts voor een periode van 4 jaar in Nederland gebruikt. Gelijk aan de regeling van artikel 14b Wet BPM zou belanghebbende gebruik gemaakt kunnen hebben van de tijdsevenredige BPM-heffing, zij het dat deze mogelijkheid eerst op 01-01-2012 is ingevoerd en op 01-01-2013 is verruimd, nadat het Hof van Justitie besliste dat het Nederlandse stelsel van BPM wet-en regelgeving in strijd komt het Europese recht.

Het feit dat belanghebbende nu het gedeelte van de BPM terugkrijgt waarvoor — achteraf gezien — geen rechtsgrond heeft bestaan, neemt niet weg dat belanghebbende een rentenadeel heeft geleden over de periode waarin de Belastingdienst het later teruggegeven bedrag aan BPM onder zich heeft gehouden. Belanghebbende maakt aanspraak op rente, gerekend over het gedeelte van de BPM dat hij onverschuldigd heeft betaald en wat de Nederlandse staat vier jaar onder zich heeft gehouden, ongeacht de vraag of dit terecht of onterecht is geweest. Zie in dit verband ook het arrest van het HvJ EU van 18 april 2013, C-565/11, ECLI:NL:XX:2013:BZ8927, waaruit volgt volgt dat de lidstaten in beginsel verplicht zijn rente te vergoeden wanneer in strijd met het Unierecht geïnde belasting wordt terugbetaald.

In een geval als het onderhavige, waarbij belanghebbende een rentenadeel leidt en waarvoor de wet geen expliciete regeling kent tot terugbetaling hiervan (om die reden verklaart de inspecteur het verzoek om teruggaaf van rente niet-ontvankelijk), moet ingevolge het arrest van de Hoge Raad van 01-07-1993, nr. 15 137, LJN: ZC1036; NJ 1995/150, de rente worden vergoed vanaf het moment vanaf de datum waarop de teveel betaalde belasting is voldaan. In onderhavig geval, waarbij de AWR noch enige andere wettelijke regeling de hoogte van de rente voorschrijft, moet worden aangenomen dat schade in de vorm van rentenadeel is geleden waarop de regeling van de wettelijke rente ingevolge artikel 6:119 BW van toepassing is, zie HR 13-07-2012, nr. 11/00164, LJN: BX0883.

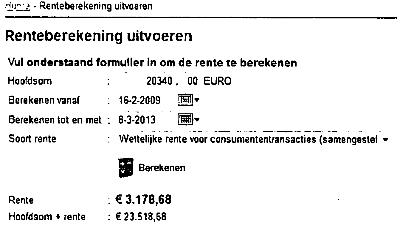

In casu heeft belanghebbende een bedrag van € 20.340 terug gekregen, welk bedrag hij in de periode vanaf 19-02-2009 tot 08-03-2013 te veel heeft betaald. De wettelijke rente hierover (samengestelde consumententransactie) bedraagt € 3.178,68:

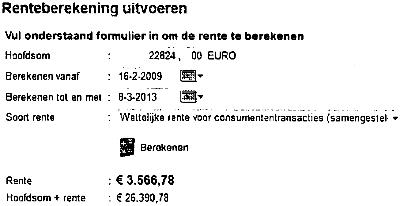

Uitgaande van de eis tot een extra teruggaaf van BPM van € 2.484, bedraagt het rentenadeel € 3.566:

Ik verzoek uw college de inspecteur te veroordelen dit bedrag van € 3.566 aan belanghebbende uit te keren. In de uitspraak op bezwaar van 23-12-2013 stelt de inspecteur zich op het standpunt dat het verzoek om teruggaaf van rente niet-ontvankelijk is, aangezien geen sprake is van een voor bezwaar of beroep vatbare beschikking (gesloten stelsel van rechtsbescherming). Om deze reden kleedde ik in beroep en hoger beroep het het verzoek om de teruggaaf van rente subsidiair in als verzoek om schadevergoeding, als bedoeld in artikel 8:88 Awb. Inmiddels heeft het gerechtshof beslist dat het bezwaar, betrekking hebbend op het verzoek om vergoeding van rente, ten onrechte niet-ontvankelijk is verklaard, aangezien inhoudelijk beslist moet worden op het verzoek om een vergoeding van rente.

3.4. Proceskosten

Het gerechtshof verklaarde het hoger beroepschrift gegrond en verklaarde het beroepschrift gegrond voor zover het de rentevergoeding betreft. De inspecteur heeft het bezwaar voor zover betrekking hebbend op het verzoek om vergoeding van rente niet-ontvankelijk verklaard. Volgens het Hof is dit ten onrechte gebeurd. Indien immers sprake zou zijn van een te lage teruggaaf wegens strijd met het EU-recht, zou sprake kunnen zijn van een uit het EU-recht voortvloeiende verplichting tot vergoeding van rente. De inspecteur het bezwaar — gelet op het standpunt inzake de teruggaaf van BPM — in zoverre dan ook ongegrond moeten verklaren. De rechtbank had — desnoods ambtshalve — in zoverre moeten concluderen tot gegrondverklaring van het beroep en het bezwaar alsnog ongegrond moeten verklaren, aldus het Hof.

Gelet op het voorgaande is het Hof van oordeel de het hoger beroep van belanghebbende op ambtshalve aangebrachte gronden gegrond is ten aanzien van de beslissing van de inspecteur inzake het verzoek om vergoeding van rente.

Vervolgens kent het Hof geen proceskostenvergoeding toe, aangezien het hoger beroep slechts op een ambtshalve door het Hof aangebracht punt gegrond is verklaard, en belanghebbende voor het overige in alle punten in het ongelijk is gesteld.

Ik ben van mening dat het Hof het recht hier op onjuiste wijze heeft toegepast. In het beroep en hoger beroep is weldegelijk geageerd tegen de onterechte niet-ontvankelijk verklaring van het bezwaar tegen het verzoek om de vergoeding van rente. Zie in dit kader punt 3.1. van het hoger beroepschrift. En ook in punt 3.2 van het hoger beroepschrift ging het (uitvoerig) over de rentevergoeding en daarmee het oordeel van de inspecteur tot niet-ontvankelijk verklaring. Op pagina 7, laatste alinea, is het standpunt ingenomen dat het verzoek om rente ten onrecht niet-ontvankelijk is verklaard, zodat het renteverzoek (dan maar) moet worden ingekleed als een verzoek om schadevergoeding.

Het standpunt van het Hof, om geen proceskosten toe te kennen aangezien het hoger beroep slechts gegrond verklaard is op een ambtshalve grond, getuigt overigens ook van een onjuiste rechtsopvatting. Geen rechtsregel brengt met zich dat in zo'n geval geen recht bestaat op een proceskostenvergoeding.

Uitspraak 29‑04‑2016

Inhoudsindicatie

BPM; art. 14a, leden 1 en 4, Wet BPM; art. 8d, lid 1, Uitvoeringsregeling BPM; art. 110 VWEU; art. 1 Eerste Protocol EVRM; berekening hoogte teruggaaf aan bpm wegens overbrenging van een personenauto naar het buitenland. Art. 110 VWEU noch art. 1 Eerste Protocol EVRM brengt mee dat voor de hoogte van de in aanmerking te nemen vermindering aan bpm moet worden uitgegaan van een in eerdere jaren geldende wettelijke afschrijvingstabel; geen vergoeding van rente over het teruggegeven bedrag aan bpm voor de duur van het gebruik van de auto in Nederland.

Partij(en)

29 april 2016

nr. 15/02976

Arrest

gewezen op het beroep in cassatie van [X] te [Z] (hierna: belanghebbende) tegen de uitspraak van het Gerechtshof 's-Hertogenbosch van 28 mei 2015, nr. 14/00800, op het hoger beroep van belanghebbende tegen een uitspraak van de Rechtbank Zeeland-West-Brabant (nr. 13/6763) betreffende een ten aanzien van belanghebbende gegeven beschikking inzake belasting van personenauto's en motorrijwielen. De uitspraak van het Hof is aan dit arrest gehecht.

1. Geding in cassatie

Belanghebbende heeft tegen 's Hofs uitspraak beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.

De Staatssecretaris van Financiën heeft een verweerschrift ingediend.

Belanghebbende heeft een conclusie van repliek ingediend.

De Staatssecretaris heeft een conclusie van dupliek ingediend.

2. Beoordeling van de klachten

2.1.

In cassatie kan van het volgende worden uitgegaan.

2.1.1.

De onderhavige personenauto (hierna: de auto) is op 16 februari 2009 als nieuwe auto geregistreerd in het krachtens de Wegenverkeerswet 1994 aangehouden register van opgegeven kentekens op naam van een ander dan belanghebbende. Die ander heeft ter zake van die registratie op aangifte een bedrag van € 62.099 aan belasting van personenauto’s en motorrijwielen (hierna: bpm) voldaan. De auto was destijds bestemd voor duurzaam gebruik in Nederland.

2.1.2.

Belanghebbende heeft op 19 december 2009 de auto gekocht. Belanghebbende heeft de registratie van de auto per 8 maart 2013 doen beëindigen met het oog op het definitief overbrengen van de auto naar een andere lidstaat van de Europese Unie dan wel een ander land dat deel uitmaakt van de Europese Economische Ruimte.

2.1.3.

Op verzoek van belanghebbende heeft de Inspecteur op de voet van artikel 14a van de Wet op de belasting van personenauto’s en motorrijwielen (hierna: de Wet) bij een beschikking als bedoeld in artikel 4a, lid 2, van het Uitvoeringsbesluit belasting van personenauto’s en motorrijwielen 1992 (hierna: de teruggaafbeschikking), aan belanghebbende een teruggaaf van bpm verleend ten bedrage van € 20.340. Dit bedrag heeft de Inspecteur berekend door het hiervoor in 2.1.1 vermelde bedrag aan bpm te verminderen met inachtneming van de som van de onderscheiden afschrijvingspercentages die ter zake van de duur van het gebruik van de auto zijn vermeld in de in artikel 8d, lid 1, van de Uitvoeringsregeling belasting van personenauto’s en motorrijwielen 1992 opgenomen afschrijvingstabel (hierna: de afschrijvingstabel) zoals deze geldt met ingang van 1 juli 2012.

2.1.4.

Belanghebbende heeft bezwaar gemaakt tegen de teruggaafbeschikking met een beroep op artikel 110 VWEU en artikel 1 van het Eerste Protocol bij het EVRM op de grond dat de hiervoor in 2.1.3 bedoelde som van afschrijvingspercentages moet worden berekend door voor de periode van 16 februari 2009 tot en met 31 december 2009 uit te gaan van de afschrijvingstabel zoals die gold met ingang van 7 maart 2008, voor de periode van 1 januari 2010 tot en met 30 juni 2012 van de afschrijvingstabel zoals die gold met ingang van 1 januari 2010, en voor de periode van 1 juli 2012 tot en met 8 maart 2013 van de afschrijvingstabel zoals die gold met ingang van 1 juli 2012. De aldus berekende som van afschrijvingspercentages is lager dan de hiervoor in 2.1.3 door de Inspecteur berekende som, zodat een hoger bedrag aan ‘rest-bpm’ geacht kan worden in de waarde van de auto begrepen te zijn. Naar de mening van belanghebbende moet de hoogte van de afschrijving gedurende het gebruik van de auto in voormelde perioden op dezelfde wijze worden bepaald als voor auto’s die in een van de voormelde periodes zijn uitgevoerd.

De Inspecteur heeft het bedrag van de teruggaafbeschikking gehandhaafd.

2.2.1.

Het Hof heeft – in navolging van de Rechtbank – geoordeeld dat de hoogte van de teruggaaf bij gebreke van andersluidend overgangsrecht moet worden berekend met toepassing van de afschrijvingstabel zoals die gold op de datum waarop de auto is uitgevoerd. Het beroep op artikel 110 VWEU heeft het Hof verworpen onder verwijzing naar het arrest van de Hoge Raad van 14 februari 2014, nr. 12/05759, ECLI:NL:HR:2014:281, BNB 2014/74 (hierna: het arrest BNB 2014/74).

Het beroep op artikel 1 van het Eerste Protocol bij het EVRM heeft het Hof verworpen op grond van zijn oordeel dat het hiervoor in 2.1.1 vermelde bedrag aan bpm niet ten onrechte is geheven aangezien de auto op dat moment was bestemd voor duurzaam gebruik in Nederland.

2.2.2.

Het Hof heeft, voortbouwend op zijn hiervoor in 2.2.1 vermelde oordelen, geoordeeld dat belanghebbende geen recht heeft op vergoeding van rente over het terug te geven bedrag aan bpm, omdat het hiervoor in 2.1.1 vermelde bedrag aan bpm niet ten onrechte is geheven en omdat de teruggaafbeschikking is vastgesteld binnen acht weken na de ontvangst van het verzoek om teruggaaf zodat niet is voldaan aan de in artikel 30ha, lid 1, eerste volzin, van de Algemene wet inzake rijksbelastingen (hierna: de AWR) gestelde voorwaarde voor vergoeding van belastingrente.

2.3.1.

De tweede klacht richt zich – met een herhaling van het door belanghebbende voor het Hof gehouden betoog - tegen de hiervoor in 2.2.1 weergegeven oordelen van het Hof.

2.3.2.

Artikel 110 VWEU strekt ertoe elke vorm van bescherming uit te sluiten die het gevolg kan zijn van de heffing van binnenlandse belastingen die discriminerend zijn ten opzichte van producten uit andere lidstaten (zie HvJ 19 december 2013, X, C-437/12, ECLI:EU:C:2013:857, punt 26 – hierna: het arrest X -, en de aldaar aangehaalde rechtspraak). Volgens vaste rechtspraak van het Hof van Justitie houdt dit in dat op vanuit andere lidstaten overgebrachte goederen op geen enkele manier een zwaardere fiscale last mag komen te drukken dan op reeds in het binnenlandse verkeer aanwezige goederen (vgl. het arrest X, punten 28 en 29, alsmede de aldaar aangehaalde rechtspraak). In dat kader heeft de Hoge Raad in het arrest BNB 2014/74 geoordeeld dat artikel 110 VWEU niet eraan in de weg staat dat Nederland een in een andere lidstaat geregistreerde personenauto aan een eenmalige registratiebelasting onderwerpt, ongeacht de tijdsduur of de intensiteit van het gebruik van de auto in gevallen waarin de auto hoofdzakelijk bestemd is voor duurzaam gebruik in eerstgenoemde lidstaat of daar aldus feitelijk duurzaam wordt gebruikt. In die gevallen noopt, aldus de Hoge Raad, noch het VWEU noch het Europeesrechtelijke evenredigheidsbeginsel tot een (wettelijke) regeling die voorziet in (gedeeltelijke) teruggaaf van bpm wanneer een personenauto na verloop van tijd niet meer is bestemd voor duurzaam gebruik in Nederland en voor duurzaam gebruik wordt overgebracht naar een andere lidstaat.

Anders dan de tweede klacht aanvoert, kan met betrekking tot de hoogte van het terug te geven bedrag aan bpm bij uitvoer naar een andere lidstaat niet met vrucht een beroep worden gedaan op artikel 110 VWEU, omdat de werkingssfeer van artikel 110 VWEU zich niet uitstrekt tot gevallen waarin wegens de uitvoer van goederen uit een lidstaat naar een andere lidstaat een (gedeeltelijke) teruggaaf plaatsvindt van eerder door eerstgenoemde lidstaat rechtmatig geheven binnenlandse belastingen. Reeds hierom faalt de tweede klacht.

2.3.3.

Voor zover de tweede klacht een beroep doet op artikel 1 van het Eerste Protocol bij het EVRM, waarin voorwaarden en beperkingen zijn neergelegd met betrekking tot de heffing van belastingen, faalt de klacht evenzeer. De werkingssfeer van laatstbedoeld artikel houdt geen verband met de vrijheid van staten om bij de uitvoer van goederen naar een andere staat al dan niet (gedeeltelijk) teruggaaf te verlenen van eerder voor die goederen niet-onverschuldigd betaalde binnenlandse belastingen.

2.4.1.

De derde klacht richt zich tegen het oordeel van het Hof dat belanghebbende geen recht heeft op vergoeding van rente over het bedrag aan terug te geven bpm.

2.4.2.

De klacht faalt voor zover wordt betoogd dat in het onderhavige geval sprake zou zijn van een teruggaaf van een bedrag aan bpm dat bij uitvoer moet worden aangemerkt als onverschuldigd betaald vanwege het slechts voor een periode van 4 jaar gebruikt zijn van de auto. Zoals hiervoor in 2.3.2, eerste alinea, is overwogen is het Nederland volgens het Unierecht toegestaan een in een andere lidstaat geregistreerde personenauto aan een eenmalige registratiebelasting te onderwerpen, ongeacht de tijdsduur of de intensiteit van het gebruik van de auto in gevallen waarin de auto ten tijde van de registratie hoofdzakelijk bestemd is voor duurzaam gebruik in eerstgenoemde lidstaat of daar aldus feitelijk duurzaam wordt gebruikt. Dit betekent dat indien een dergelijke in Nederland geregistreerde auto voor een periode van 4 jaar of minder wordt gebruikt, de in de waarde van een auto begrepen ‘rest-bpm’ niet onverschuldigd is betaald.

Voorts verplicht het recht van de Europese Unie bij (gedeeltelijke) teruggave van een niet-onverschuldigd betaald bedrag aan bpm wegens uitvoer van een personenauto niet tot een andere of ruimere regeling inzake vergoeding van rente dan de regeling zoals die is neergelegd in artikel 30ha van de AWR (vgl. HR 19 december 2014, nr. 13/06055, ECLI:NL:HR:2014:3606, BNB 2015/76). In zoverre faalt de klacht derhalve ook. Voor het overige stuit de klacht af op ’s Hofs in cassatie niet bestreden oordeel dat niet is voldaan aan de in artikel 30ha, lid 1, eerste volzin, van de AWR gestelde voorwaarde voor vergoeding van belastingrente.

2.5.

De klachten voor het overige kunnen evenmin tot cassatie leiden. Dit behoeft, gezien artikel 81, lid 1, van de Wet op de rechterlijke organisatie, geen nadere motivering, nu die klachten in zoverre niet nopen tot beantwoording van rechtsvragen in het belang van de rechtseenheid of de rechtsontwikkeling.

3. Proceskosten

De Hoge Raad acht geen termen aanwezig voor een veroordeling in de proceskosten.

4. Beslissing

De Hoge Raad verklaart het beroep in cassatie ongegrond.

Dit arrest is gewezen door de vice-president J.A.C.A. Overgaauw als voorzitter, en de raadsheren D.G. van Vliet en E.N. Punt, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 29 april 2016.