HR, 11-03-2022, nr. 21/00176

Uitspraak 11‑03‑2022

Inhoudsindicatie

Samenhang met ECLI:NL:HR:2022:156; artikel 8:57, lid 1, Awb; achterwege laten mondelinge behandeling door het Hof.

Partij(en)

HOGE RAAD DER NEDERLANDEN

BELASTINGKAMER

Nummer 21/00176

Datum 11 maart 2022

ARREST

in de zaak van

[X] te [Z] (hierna: belanghebbende)

tegen

het COLLEGE VAN BURGEMEESTER EN WETHOUDERS VAN DE GEMEENTE DELFT

op het beroep in cassatie tegen de uitspraak van het Gerechtshof Den Haag van 11 december 2020, nr. BK-20/00595, op het hoger beroep van belanghebbende tegen een uitspraak van de Rechtbank Den Haag (nr. SGR 20/156) betreffende een aan belanghebbende opgelegde naheffingsaanslag in de parkeerbelasting van de gemeente Delft. De uitspraak van het Hof is aan dit arrest gehecht.

1. Geding in cassatie

Belanghebbende, vertegenwoordigd door B. de Jong, heeft tegen de uitspraak van het Hof beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.

Het college van burgemeester en wethouders van de gemeente Delft (hierna: het College), vertegenwoordigd door [P], heeft een verweerschrift ingediend.

Belanghebbende heeft een conclusie van repliek ingediend.

De Advocaat-Generaal R.L.H. IJzerman heeft op 28 oktober 2021 geconcludeerd tot ongegrondverklaring van het beroep in cassatie.

Belanghebbende heeft schriftelijk op de conclusie gereageerd.

2. Beoordeling van de middelen

2.1

De heffingsambtenaar heeft aan belanghebbende een naheffingsaanslag in de parkeerbelasting opgelegd en die aanslag na bezwaar gehandhaafd. De auto van belanghebbende stond gedeeltelijk op een plaats waar tegen betaling van parkeerbelasting mag worden geparkeerd en gedeeltelijk (met twee wielen) op de stoep. Belanghebbende had geen parkeerbelasting betaald.

2.2.1

Voor het Hof was in geschil of de naheffingsaanslag terecht is opgelegd.

2.2.2

Het Hof heeft geoordeeld dat het enkele feit dat de auto met twee wielen stond geparkeerd op de stoep niet leidt tot de conclusie dat niet is geparkeerd in de zin van de Verordening houdende regels omtrent parkeerregulering en parkeerbelasting 2018 van de gemeente Delft. Belanghebbende heeft geparkeerd op een door het College aangewezen plaats en wel op een zodanige wijze dat daar niet door een andere weggebruiker kon worden geparkeerd. Omdat de auto nagenoeg geheel in een parkeervak stond, was parkeerbelasting verschuldigd, aldus het Hof.

2.3.1

De tegen dat oordeel gerichte middelen een tot en met vijf kunnen niet tot cassatie leiden. De Hoge Raad hoeft niet te motiveren waarom hij tot dit oordeel is gekomen. Bij de beoordeling van deze middelen is het namelijk niet nodig om antwoord te geven op vragen die van belang zijn voor de eenheid of de ontwikkeling van het recht (zie artikel 81, lid 1, van de Wet op de rechterlijke organisatie en het heden uitgesproken arrest in de zaak met nummer 20/03717, ECLI:NL:HR:2022:156).

2.3.2

Het zesde middel betoogt dat het Hof ten onrechte heeft besloten belanghebbende niet ter zitting te horen. Dat middel is terecht voorgesteld. Uit de aan de Hoge Raad toegezonden stukken blijkt dat belanghebbende bezwaar heeft gemaakt tegen de beslissing van het Hof een onderzoek ter zitting achterwege te laten. Die beslissing van het Hof is daarom niet in overeenstemming met het bepaalde in artikel 8:57, lid 1, Awb.

2.4

Het zesde middel kan echter niet tot cassatie leiden. Uit hetgeen hiervoor in 2.3.1 is overwogen, volgt dat het Hof niet tot een ander oordeel inzake de in hoger beroep bestreden naheffingsaanslag had kunnen komen. Om die reden zal de Hoge Raad de bestreden uitspraak niet vernietigen wegens de schending van artikel 8:57, lid 1, Awb. Wel ziet de Hoge Raad daarin aanleiding om te bepalen dat aan belanghebbende het griffierecht dat hij voor het beroep in cassatie heeft betaald, moet worden vergoed en dat hem een vergoeding voor de kosten van het cassatieberoep toekomt.

2.5

Uit hetgeen hiervoor is overwogen volgt dat het beroep in cassatie ongegrond moet worden verklaard.

3. Proceskosten

De Hoge Raad ziet aanleiding om het College te veroordelen in de proceskosten.

4. Beslissing

De Hoge Raad:

- verklaart het beroep in cassatie ongegrond,

- draagt het college van burgemeester en wethouders van de gemeente Delft op aan belanghebbende te vergoeden het griffierecht dat belanghebbende voor de behandeling van het beroep in cassatie heeft betaald van € 131, en

- veroordeelt het college van burgemeester en wethouders van de gemeente Delft in de kosten van belanghebbende voor het geding in cassatie, vastgesteld op € 5.124 voor beroepsmatig verleende rechtsbijstand.

Dit arrest is gewezen door de vice-president R.J. Koopman als voorzitter, en de raadsheren J. Wortel, A.F.M.Q. Beukers-van Dooren, M.T. Boerlage en P.A.G.M. Cools, in tegenwoordigheid van de waarnemend griffier F. Treuren, en in het openbaar uitgesproken op 11 maart 2022.

Conclusie 28‑10‑2021

Inhoudsindicatie

A-G IJzerman heeft conclusie genomen over de vraag of sprake kan zijn van parkeren in de zin van artikel 225, tweede lid, van de Gemeentewet en de Verordening nu de auto strafrechtelijk fout geparkeerd stond, met één wiel deels op het trottoir. Naheffing en parkeervergunning. Vormverzuim van geen behandeling ter zitting en zin van verwijzing ter zake. Het gaat om het beroep in cassatie van [X], belanghebbende, tegen de uitspraak van Gerechtshof Den Haag van 11 december 2020, nr. BK-20/00595, inzake de aan belanghebbende opgelegde naheffingsaanslag in de parkeerbelastingen voor het op 18 mei 2019 parkeren in de gemeente Delft zonder parkeerbelasting te hebben betaald. Belanghebbende bestrijdt dat hier sprake was van (fiscaal) parkeren in de zin van artikel 225, tweede lid, van de Gemeentewet. Daaraan zou in de weg staan dat de auto, omdat die met (een deel van) één wiel deels op het trottoir stond, strafrechtelijk fout geparkeerd stond, hetgeen volgens belanghebbende weliswaar kan leiden tot een strafsanctie, maar niet tot de constatering van (fiscaal) parkeren. Rechtbank en Hof hebben belanghebbende daarin niet gevolgd. In cassatie komt belanghebbende op tegen die beoordeling en enkele overige oordelen, onder aanvoering van zes middelen. De A-G is het niet eens met het door belanghebbende gehanteerde uitgangspunt dat elk strafrechtelijk onjuist parkeren eraan in de weg zou staan dat terzake van dat parkeren parkeerbelasting kan worden geheven. Heffing van parkeerbelasting is slechts mogelijk waar het gaat om parkeren op een plaats waarop dit doen of laten staan niet ingevolge een wettelijk voorschrift is verboden. Daarmee is in overeenstemming dat uit de wetsgeschiedenis blijkt dat de regeling van parkeerbelasting, als regulerende heffing, geen betrekking heeft op plaatsen waar parkeren verboden is. Bijgevolg resteert voor dergelijke plaatsen de strafrechtelijke handhaving. Volgens de A-G is alleen in zoverre samenloop wettelijk verboden. Hoewel belanghebbende in het onderhavige geval zijn auto op een verboden wijze heeft neergezet, stond die wel degelijk op een plek waar parkeren niet verboden is. Dan is hier volgens de A-G de grondslag aanwezig voor de heffing van parkeerbelasting en is aldus voldaan aan de eisen van het legaliteitsbeginsel. Belanghebbende onderscheidt twee vormen van parkeerbelasting. Een belasting voor het parkeren van een voertuig op een bij of krachtens de belastingverordening te bepalen plaats, tijdstip en wijze (de a-belasting) en een belasting voor een van gemeentewege verleende vergunning voor het parkeren van een voertuig op de in die vergunning aangegeven plaats en wijze (de b-belasting). Voor de a-belasting moet de belasting voldaan worden door parkeerapparatuur in werking te stellen en de b-belasting door te betalen voor een parkeervergunning. Aldus belanghebbende. Vast staat dat belanghebbende zijn voertuig heeft laten staan in een gebied voor vergunninghouders zonder vergunning. Evenmin was belanghebbende in het bezit van een dagvergunning ad € 29,50. Het betoog van belanghebbende houdt in dat de Heffingsambtenaar hier niet bevoegd was tot het naheffen van parkeerbelasting. De naheffingsbevoegdheid op grond van artikel 234 van de Gemeentewet zou alleen bestaan als sprake is van een a-belasting en dat is hier volgens belanghebbende niet aan de orde. De A-G is dat niet met belanghebbende eens, omdat uit de toepasselijke regelgeving volgt dat een parkeerder die geen vergunning heeft, de parkeerbelasting moet voldoen door betaling. Belanghebbende heeft verder geklaagd over de buitensporig hoog geachte parkeertarieven in de Verordening. Het hanteren van een vast uurtarief ongeacht de precieze duur van het parkeren, acht belanghebbende in strijd met artikel 234, derde lid, van de Gemeentewet. Ook stelt belanghebbende dat hij door een uurtarief ad € 29,50, geconfronteerd is met een buitensporig zware last. De A-G meent echter dat de gemeente Delft aldus niet is getreden buiten haar ruime beoordelingsmarge en dat hier geen sprake is van een tariefstelling die buitenproportioneel te achten is. Ten slotte klaagt belanghebbende er over dat de gang van zaken bij het Hof in strijd is met de beginselen van een behoorlijke procesorde. Het Hof had niet zonder toestemming van belanghebbende op eigen initiatief de geplande mondelinge behandeling drie dagen van tevoren mogen annuleren. Daarnaast had het Hof belanghebbende moeten toelaten om een nader stuk in te dienen naar aanleiding van het te verwachten arrest van 11 december 2020. In het licht van de toepasselijke regelgeving heeft belanghebbende hier volgens de A-G wel een punt. Anderzijds meent de A-G dat de voorliggende rechtsvragen thans in cassatie kunnen worden beantwoord in de door de A-G voorgestane zin, zodat daarvan uitgaande na verwijzing niet tot een andersluidende beslissing in het materiële geschil zou kunnen worden gekomen dan de beslissing van het Hof. Daarom bepleit de A-G om redenen van proces-economie hier cassatie en verwijzing vanwege het vormverzuim achterwege te laten. De conclusie strekt ertoe dat het beroep in cassatie van belanghebbende ongegrond dient te worden verklaard.

Partij(en)

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummer 21/00176

Datum 28 oktober 2021

Belastingkamer B

Onderwerp/tijdvak Parkeerbelasting 2019

Nr. Gerechtshof BK-20/00595

Nr. Rechtbank SGR 20/156

CONCLUSIE

R.L.H. IJzerman

in de zaak van

[X]

tegen

het college van burgemeester en wethouders van de gemeente Delft

1. Inleiding

1.1

Heden neem ik conclusie naar aanleiding van het beroep in cassatie van [X], belanghebbende, tegen de uitspraak van Gerechtshof Den Haag(hierna: het Hof) van 11 december 2020, inzake de aan belanghebbende opgelegde naheffingsaanslag in de parkeerbelastingen van de gemeente Delft. Heden neem ik eveneens conclusie in vergelijkbare zaken van dezelfde belanghebbende, nummer 20/03717, en een andere belanghebbende, nummer 21/00853, inzake opgelegde naheffingsaanslagen in de parkeerbelasting respectievelijk de gemeenten Den Haag en Hilversum.

1.2

Aan belanghebbende is voor het op 18 mei 2019 parkeren van zijn auto zonder daarvoor de verschuldigde parkeerbelasting te hebben betaald, een naheffingsaanslag in de parkeerbelastingen van de gemeente Delft opgelegd.

1.3

Belanghebbende bestrijdt dat hier sprake was van (fiscaal) parkeren in de zin van artikel 225, tweede lid, van de Gemeentewet en de Verordening parkeerregulering en parkeerbelasting Delft 2018 (hierna ook: de Verordening). Daaraan zou in de weg staan dat de auto strafrechtelijk fout geparkeerd stond, hetgeen volgens belanghebbende weliswaar kan leiden tot een strafsanctie, maar niet tot de constatering van (fiscaal) parkeren.

1.4

Daartoe is aangevoerd dat de auto tenminste met één band op het trottoir stond geparkeerd. Dat betekent een overtreding van artikel 10, eerste lid, van het Reglement verkeersregels en verkeerstekens 1990 (hierna ook: RVV 1990), waaruit volgt dat het verboden is een voertuig gedeeltelijk op het trottoir te parkeren. Ingeval van een dergelijke overtreding is er volgens belanghebbende geen sprake meer van parkeren in de zin van de Verordening, zodat geen naheffingsaanslag in de parkeerbelasting kan worden opgelegd.

1.5

De Rechtbankheeft echter geoordeeld dat het enkele feit dat de auto met (een deel van) één wiel deels op het trottoir stond geparkeerd niet leidt tot de conclusie dat geen sprake is geweest van parkeren in de zin van de Verordening. Uit de tot de gedingstukken behorende foto’s blijkt dat de auto van belanghebbende behoudens (een deel van) één wiel geheel geparkeerd stond in een parkeervak. Belanghebbende heeft daarmee geparkeerd op een door het college van burgemeester en wethouders aangewezen plaats, hetgeen maakt dat ter zake van het parkeren bij gebreke van een betaling terecht een naheffingsaanslag is opgelegd. De omstandigheid dat belanghebbende tevens heeft gehandeld in strijd met het verbod van artikel 10 van het RVV 1990 doet daar onder de genoemde omstandigheden volgens de Rechtbank niet aan af.

1.6

In het door belanghebbende ingestelde hoger beroep is het Hof niet gekomen tot een ander oordeel.

1.7

Het Hof heeft overwogen dat de voor 10 december 2020 geplande mondelinge behandeling van het hoger beroep op initiatief van het Hof geen doorgang heeft gevonden. Bij e-mail van 7 december 2020 heeft het Hof partijen bericht dat in verband met het op 11 december 2020 te verwachten arrest van de Hoge Raad met betrekking tot het beroep in cassatie tegen de uitspraak van het Hof van 1 mei 2020, nummers BK-19/00781 en BK-19/00782, in twee vergelijkbare parkeerbelastingzaken van belanghebbende, de onderwerpelijke zaak wordt afgedaan zonder mondelinge behandeling.

1.8

Het Hof heeft vervolgens overwogen dat de Rechtbank op goede gronden, begrijpelijk en juist, heeft geoordeeld dat de naheffingsaanslag terecht is opgelegd. Aanvullend heeft het Hof opgemerkt dat de stellingen van belanghebbende met betrekking tot de uitwerking van de door hem aan de orde gestelde regelingen in het RVV 1990 op de mogelijkheid parkeerbelasting te heffen, alle falen, omdat de stellingen blijk geven van een onjuiste rechtsopvatting, terwijl het legaliteitsbeginsel evenmin aan de naheffingsaanslag in de weg staat. Vervolgens heeft het Hof het hoger beroep ongegrond verklaard.

1.9

Het beroep in cassatie van belanghebbende is gericht tegen de voornoemde oordelen van Rechtbank en Hof.

1.10

De opbouw van deze conclusie is verder als volgt. In onderdeel 2 zijn de feiten en het geding in feitelijke instanties weergegeven. Onderdeel 3 bevat een uiteenzetting van het geding in cassatie. Onderdeel 4 omvat een overzicht van de relevante wetgeving, wetsgeschiedenis, jurisprudentie en literatuur. In onderdeel 5 worden de cassatiemiddelen van belanghebbende beoordeeld; gevolgd door de conclusie in onderdeel 6.

2. De feiten en het geding in feitelijke instanties

De feiten

2.1

Het Hof heeft de feiten als volgt vastgesteld:

1. Belanghebbende is voor het op 18 mei 2019 parkeren van zijn auto een naheffingsaanslag in de parkeerbelastingen van de gemeente Delft opgelegd. Bij uitspraak op bezwaar heeft de Heffingsambtenaar de naheffingsaanslag gehandhaafd.

2. Tegen de uitspraak van de Heffingsambtenaar heeft belanghebbende beroep bij de Rechtbank ingesteld. Een griffierecht van € 47 is geheven. De Rechtbank heeft het beroep ongegrond verklaard.

3. Belanghebbende is van de uitspraak van de Rechtbank in hoger beroep gekomen bij het Hof. Een griffierecht van € 131 is geheven. De Heffingsambtenaar heeft een verweerschrift ingediend. 4. De voor 10 december 2020 geplande mondelinge behandeling van het hoger beroep heeft op initiatief van het Hof geen doorgang gevonden. Bij e-mail van 7 december 2020 heeft het Hof belanghebbende en de Heffingsambtenaar bericht dat in verband met het op 11 december 2020 te verwachten arrest van de Hoge Raad met betrekking tot het beroep in cassatie tegen de uitspraak van het Hof van 1 mei 2020, nummers BK-19/00781 en BK-19/00782, in twee vergelijkbare parkeerbelastingzaken van belanghebbende, de onderwerpelijke zaak wordt afgedaan zonder mondelinge behandeling, "uiteraard in lijn met de uitkomst van het arrest". Ook nu de feiten en standpunten over en weer duidelijk zijn en het in deze zaak in feite alleen gaat om enkele (fiscale) rechtsvragen, die bovendien al door het Hof aan de hand van niet wezenlijk afwijkende feiten en omstandigheden bij uitspraak van 22 oktober 2020, nummer BK-20/00325, in een vergelijkbare parkeerbelastingzaak van belanghebbende, zijn beantwoord, ziet het Hof geen reden, ook niet in de reactie van belanghebbende bij e-mail van 7 december 2020, op dat besluit terug te komen. Het Hof acht zich al met al met de stukken van het geding voldoende geïnformeerd zonder mondelinge behandeling uitspraak te doen. Bij e-mail van 8 december 2020 heeft het Hof belanghebbende in reactie op diens e-mail van 7 december 2020 bericht dat het Hof naast de beslissing van de Hoge Raad ook (nog) de verschuldigdheid van parkeerbelasting in het licht van het bepaalde in artikel 10 RVV 1990 zal beoordelen en dat dit punt geen nadere toelichting behoeft.

5. De auto van belanghebbende staat op 18 mei 2019 om 11.22 uur, zo blijkt uit controle, op een door parkeerapparatuur gereguleerde parkeerplaats ("vergunninghoudersplaats") aan de [a-straat] in Delft. Naar aanleiding van de ten tijde van de controle gedane bevinding dat niet blijkt dat parkeerbelasting, door middel van een parkeervergunning of een dagkaart ("dagvergunning"), is voldaan, is belanghebbende de naheffingsaanslag opgelegd.

Rechtbank Den Haag

2.2

De geschilomschrijving bij de Rechtbankluidde:

3. In geschil is of de naheffingsaanslag terecht is opgelegd.

4. Eiser stelt dat de auto tenminste met één band op het trottoir stond geparkeerd. Dat betekent een overtreding van artikel 10, eerste lid, van het Reglement verkeersregels en verkeerstekens 1990 (RVV 1990). Ingeval van een dergelijke overtreding is er geen sprake meer van parkeren in de zin van de Verordening houdende regels omtrent parkeerregulering en parkeerbelasting 2018 van de gemeente Delft (de Verordening). Een naheffingsaanslag kan dan niet worden opgelegd, aldus eiser. Eiser voert voorts aan dat hij heeft gehandeld in strijd met artikel 24, eerste lid, aanhef en onder g, van het RVV 1990 en artikel 24, vierde lid, van het RVV 1990, hetgeen eveneens een naheffingsaanslag parkeerbelasting belemmert.

5. Verweerder stelt dat als een auto geparkeerd staat op een plaats voor betaald parkeren, waarbij tevens in strijd wordt gehandeld met artikel 10 van het RVV 1990, het de gemeente vrij staat te kiezen voor een naheffingsaanslag parkeerbelasting of een beschikking op grond van de zogeheten Wet Mulder aangezien beide feiten zoals omschreven in de Verordening en het RVV 1990 zich voordoen. De artikelen 24, eerste lid, aanhef en onder g, van het RVV 1990 en 24, vierde lid, van het RVV 1990 acht verweerder niet relevant, omdat ter plaatse niet louter door vergunninghouders mag worden geparkeerd, maar ook tegen betaling van parkeerbelasting.

2.3

De Rechtbank heeft geoordeeld:

6. Blijkens artikel 1, onder c, van de Verordening wordt verstaan onder, parkeren:

“het gedurende een aaneengesloten periode doen of laten staan van een motorvoertuig, anders dan gedurende de tijd die nodig is voor en gebruikt wordt tot het onmiddellijk in- of uitstappen van personen dan wel het onmiddellijk laden of lossen van zaken, op binnen de gemeente gelegen voor het openbaar verkeer openstaande terreinen of weggedeelten, waarop dit doen of laten staan niet ingevolge een wettelijk voorschrift is verboden.”

7. In artikel 10, eerste lid, yan het RVV 1990 is het volgende bepaald:

“Andere bestuurders dan die genoemd in de artikelen 5 tot en met 8 gebruiken de rijbaan. Deze bestuurders en voetgangers die een aanhangwagen voortbewegen die kennelijk bestemd is om door een motorvoertuig te worden voortbewogen, mogen voor het parkeren van hun voertuig tevens andere weggedeelten gebruiken, behalve het trottoir, het voetpad, het fietspad, het fiets/bromfietspad of het ruiterpad.”

8. In artikel 122 van de Gemeentewet is het volgende bepaald:

“De bepalingen van gemeentelijke verordeningen in wier onderwerp door een wet, een algemene maatregel van bestuur of een provinciale verordening wordt voorzien, zijn van rechtswege vervallen.”

9. In artikel 225 van de Gemeentewet is voor zover van belang het volgende bepaald:

“1. In het kader van de parkeerregulering kunnen de volgende belastingen worden geheven: a. een belasting ter zake van het parkeren van een voertuig op een bij de belastingverordening dan wel krachtens de belastingverordening in de daarin aangewezen gevallen door het college te bepalen plaats, tijdstip en wijze; b. een belasting ter zake van een van gemeentewege verleende vergunning voor het parkeren van een voertuig op de in die vergunning aangegeven plaats en wijze.”

10. In artikel 24, eerste lid, aanhef en onder g, van het RVV 1990 is voor zover van belang het volgende bepaald:

“1. De bestuurder mag zijn voertuig niet parkeren: (...) g. op een parkeerplaats voor vergunninghouders, aangeduid door verkeersbord E9 van bijlage 1, indien voor zijn voertuig geen vergunning tot parkeren op die plaats is verleend.”

11. In artikel 24, vierde lid, van het RVV 1990 is het volgende bepaald:

“Indien een parkeergelegenheid, aangeduid met een van de verkeersborden E4 tot en met E10, E12 of El3 van bijlage 1, is voorzien van parkeervakken, mag slechts in die vakken worden geparkeerd.”

12. Eiser moet worden toegegeven dat alleen dan sprake is van parkeren in de zin van de Verordening als het doen of laten staan van een motorvoertuig niet ingevolge een wettelijk voorschrift is verboden. De rechtbank is echter van oordeel dat - anders dan eiser stelt - het enkele feit dat de auto met (een deel van) één wiel deels op het trottoir stond geparkeerd niet leidt tot de conclusie dat geen sprake is geweest van parkeren in de zin van de Verordening. Uit de tot de gedingstukken behorende foto’s blijkt dat de auto van eiser behoudens (een deel van) één wiel geheel geparkeerd stond in een parkeervak. Eiser heeft daarmee geparkeerd op een door het college van burgemeester en wethouders aangewezen plaats, hetgeen maakt dat verweerder ter zake van het parkeren bij gebreke van een betaling terecht een naheffingsaanslag heeft opgelegd (vergelijk de uitspraak van Hof Den Haag van 1 mei 2020, ECLI:NL:GHDHA:2020:885). De omstandigheid dat eiser tevens heeft gehandeld in strijd met het verbod van artikel 10 van het RVV 1990 doet daar onder de genoemde omstandigheden niet aan af. De vraag of de overheid onder deze omstandigheden een keus kan en moet maken tussen een naheffingsaanslag parkeerbelasting of een bestuurlijke boete in verband met overtreding van een verbod, zoals verweerder betoogt kan onbesproken blijven, reeds omdat geen bestuurlijke boete is opgelegd.

13. De verwijzing van eiser naar de uitspraken van het Hof Arnhem-Leeuwarden van 22 augustus 2017 (ECLI:NL:GHARL:2017:7239) en Hof Amsterdam van 2 april 2015 (ECLI:NL:GHAMS:2015:1723) brengt de rechtbank niet tot een ander oordeel. Hof Arnhem-Leeuwarden oordeelt slechts dat het verbod van artikel 10 van het RVV 1990 is overtreden door met één wiel op het trottoir te parkeren. Op (samenloop met) de heffing van parkeerbelasting ziet de uitspraak niet. Hof Amsterdam oordeelt dat de heffingsambtenaar niet aannemelijk heeft gemaakt dat er is geparkeerd als bedoeld in de Verordening, maar geheel op het trottoir, hetgeen uitsluitend een overtreding van het verbod is. Ook die zaak ondersteunt het standpunt van eiser dus niet.

14. Met betrekking tot de stelling van eiser dat hij heeft gehandeld in strijd met artikel 24, eerste lid, aanhef en ónder g, van het RVV 1990 en artikel 24, vierde lid, van het RVV 1990, hetgeen een naheffingsaanslag parkeerbelasting belemmert, overweegt de rechtbank als volgt.

15. Op grond van artikel 225, eerste lid, van de Gemeentewet in samenhang met de Verordening, de Bijlage 1 behorende bij het Aanwijzingsbesluit betaald parkeren Delft 2018 en de Tarieventabel Verordening parkeerregulering en parkeerbelasting Delft 2018 volgt dat ter plaatse mag worden geparkeerd met een vergunning of tegen betaling van parkeerbelasting ten bedrage van € 29,50 voor een periode van 24 uur of een gedeelte daarvan. De Verordening komt als zodanig niet in strijd met artikel 225 van de Gemeentewet door ter plekke zowel een heffing volgens het eerste lid, onder a, als ook een heffing volgens het tweede lid, onder b, mogelijk te maken. Artikel 24 van het RVV 1990 en de wérking van artikel 122 van de Gemeentewet op de Verordening doen dan verder niet af aan de mógelijkheid voor verweerder om parkeerbelasting tegen betaling te heffen op grond van artikel 225, eerste lid, onderdeel a, van de Gemeentewet. Artikel 24 van het RVV 1990 ziet daar immers ook niet op. Ook deze stelling van eiser kan daarom niet slagen.

16. Gelet op het vorenstaande zal het beroep ongegrond worden verklaard.

Gerechtshof Den Haag

2.4

De geschilomschrijving bij het Hof luidt:

7. In hoger beroep is, net als voor de Rechtbank, in geschil of de naheffingsaanslag terecht is opgelegd. Voor de standpunten van partijen verwijst het Hof naar de gedingstukken.

2.5

Het Hof heeft geoordeeld:

8. De over (de wijze van) het parkeren van de auto beschikbare gegevens, in het licht van de relevante regelgeving, brengen naar 's Hofs oordeel niet anders mee, gelet ook op de in het verweerschrift in hoger beroep in onderdeel 3 gegeven uiteenzetting, dan dat de Rechtbank op goede gronden, begrijpelijk en juist, heeft geoordeeld dat de naheffingsaanslag terecht is opgelegd. Belanghebbende heeft, in de beschouwing betrekkend de beslissing in HR 11 december 2020, nummer 20/01605, met betrekking tot twee vergelijkbare parkeerbelastingzaken van belanghebbende (zie punt 4), niets, ook niet in hoger beroep, aangevoerd of ingebracht dat een andere conclusie rechtvaardigt. Opmerking verdient dat de stellingen van belanghebbende met betrekking tot de uitwerking van de door hem aan de orde gestelde regelingen in het RVV 1990 op de mogelijkheid parkeerbelasting te heffen, alle falen, omdat de stellingen blijk geven van een onjuiste rechtsopvatting, terwijl het legaliteitsbeginsel evenmin aan de naheffingsaanslag in de weg staat.

9. Het hoger beroep is ongegrond.

3. Het geding in cassatie

3.1

Belanghebbende heeft tijdig en ook overigens op regelmatige wijze beroep in cassatie ingesteld. Het college van burgemeester en wethouders van de gemeente Delft (hierna: het College) heeft een verweerschrift ingediend. Belanghebbende heeft een conclusie van repliek ingediend.

3.2

Het eerste middel van belanghebbende luidt:

1. Schending, althans verkeerde toepassing van het recht, in het bijzonder van het bepaalde in art. 225, tweede lid, van de Gemeentewet, art. 1, onder c, van de Verordening houdende regels omtrent parkeerregulering en parkeerbelasting 2018 van de gemeente Delft (hierna: de verordening) en art. 10 van het Reglement verkeersregels en verkeerstekens 1990 (hierna: RVV1990) en/of verzuim van vormen, waarvan de niet inachtneming tot nietigheid leidt dan wel schending van het in artikel 8:77 Awb vervatte motiveringsvereiste.

3.3

Belanghebbende heeft het eerste middel als volgt toegelicht:

2. Belanghebbende heeft in hoger beroep uitgebreid betoogd dat de uitspraak van de Rechtbank Den Haag geen stand kan houden vanwege het feit dat geen sprake is van parkeren in de zin van de Gemeentewet c.q. verordening.

3. Het Hof overweegt in rechtsoverweging 8: (…)

4. Het Hof maakt met standaard en nietszeggende overwegingen in het geheel niet inzichtelijk om welke reden de uitgebreide argumenten van belanghebbende geen doel hebben getroffen.

5. Vast is komen te staan dat het voertuig gedeeltelijk is laten staan op het trottoir en gedeeltelijk in een parkeervak stond. De Rechtbank heeft overwogen, hetgeen het Hof heeft bevestigd, dat de omstandigheid dat belanghebbende tevens heeft gehandeld in strijd met het verbod van art. 10 RVV1990 niet afdoet aan het feit dat is geparkeerd op een door het college van burgemeester en wethouders aangewezen plaats.

6. Op grond van de hierna vermelde feiten en omstandigheden wenst belanghebbende te betogen dat het arrest van het Hof berust op een onjuiste rechtstoepassing.

7. In deze zaak is (onder meer) de vraag aan de orde of belanghebbende in strijd heeft gehandeld met een wettelijk voorschrift, als bedoeld in art. 225, tweede lid, van de Gemeentewet.

8. Om die vraag te beantwoorden is het van belang om te kijken naar jurisprudentie van de raadsheren die rechtspreken in boetezaken op grond van de Wet administratiefrechtelijke handhaving verkeersvoorschriften.

9. Het Gerechtshof Arnhem-Leeuwarden, de hoogste instantie op het gebied van Wahv-zaken, heeft reeds bepaald dat het laten staan van een voertuig met één wiel op het trottoir al overtreding van het bepaalde in art. 10 RW1990 oplevert.Derhalve is daarmee komen vast te staan dat art. 10 RVV1990 is overtreden.

10. Reeds het gegeven dat art. 10 RVV1990 is overtreden, brengt met zich mee dat in strijd is gehandeld met een wettelijk voorschrift. Derhalve is aan de definitie van ‘parkeren’ in de zin van de Gemeentewet, niet voldaan.

11. Uit de totstandkomingsgeschiedenis van de parkeerbelastingen blijkt het volgende:

"In de eerste plaats is belangrijk dat het onderhavige wetsvoorstel uitsluitend betrekking heeft op situaties waarin parkeren is toegestaan, zij het onder zekere voorwaarden. Dit betekent dat alle stop- en parkeerverboden buiten het bereik van dit wetsvoorstel vallen.”

12. Uit de eerste volzin blijkt duidelijk dat het alleen mogelijk is om een naheffingsaanslag parkeerbelasting op grond van de Gemeentewet op te leggen, indien en voor zover sprake is van een situatie waarin parkeren is toegestaan. Dat is de reden dat de laatste volzin van art. 225, tweede lid, van de Gemeentewet is opgenomen in de wet:

(...) waarop dit doen of laten staan niet ingevolge een wettelijk voorschrift is verboden.”

13. Weliswaar blijkt uit de totstandkomingsgeschiedenis niet hoe om moet worden gegaan in een geval als in casu, waarbij het voertuig - in strijd met het bepaalde in art. 10 RVV1990 - gedeeltelijk op het trottoir is laten staan, maar duidelijk is wel dat de wetgever heeft beoogd om geen fiscale naheffingsaanslagen parkeerbelasting op te leggen in het geval in strijd is gehandeld met de geldende verkeersregels (zoals neergelegd in het RVV1990). Dit blijkt tevens uit de volgende opmerking van de staatssecretaris:

"In een poging om de vrees van de heer Hermans met betrekking tot de mogelijke vermenging van administratief en fiscaal recht weg te nemen, merk ik op dat er sprake is van twee wettelijk strikt gescheiden regimes. In elke concrete parkeersituatie is volstrekt duidelijk welk regime van toepassing is.”

14. Het parkeren op de wijze als in casu is simpelweg niet toegestaan op grond van art. 10, eerste lid, van het RW1990. Aan belanghebbende is derhalve ten onrechte een naheffingsaanslag parkeerbelasting opgelegd, omdat geen sprake is van parkeren in de zin van de Gemeentewet. Steun voor dit standpunt vindt belanghebbende in de jurisprudentie (vgl. Gerechtshof Amsterdam 2 april 2013, ECLI:NL:GHAMS:2015:1723, Rechtbank Midden Nederland 3 juni 2020, ECLI:NL:RBMNE:2020:2078 en Gerechtshof Amsterdam 30 juli 2020, ECLI:NL:GHAMS:2020:2176).

3.4

Het tweede middel luidt:

15. Schending van het legaliteitsbeginsel en/of verzuim van vormen, waarvan de niet inachtneming leidt tot nietigheid dan wel schending van het in artikel 8:77 Awb vervatte motiveringsvereiste.

3.5

De toelichting bij het tweede middel luidt:

16. In het fiscale recht vindt het legaliteitsbeginsel toepassing. Dit beginsel brengt niet alleen met zich mee dat slechts uit hoofde van een wet belasting kan worden geheven, maar brengt tevens mee dat het duidelijk moet zijn in welke gevallen een belastingplichtige belasting is verschuldigd. 17. In het geval sprake is van een onduidelijke wet, dan ligt het op de weg van de heffingsambtenaar om vooraf zijn standpunt omtrent de juiste wetsuitleg te bepalen en zijn standpunt kenbaar te maken. Niet is gebleken dat de heffingsambtenaar - naar aanleiding van de onduidelijke wetgeving - een standpunt hieromtrent heeft bepaald en kenbaar heeft gemaakt.

18. Indien en voor zover in deze zaak al sprake is van een belastbaar feit, dan is de naheffingsaanslag parkeerbelasting in strijd met het legaliteitsbeginsel opgelegd. Het parkeren op het trottoir is verboden gesteld en het behoeft geen betoog dat als het voertuig dusdanig (hinderlijk) ver op het trottoir had gestaan, er dan geen naheffingsaanslag parkeerbelasting was opgelegd.

19. De vraag rijst dan echter in hoeverre een belastingplichtige, een parkeerder, ter plaatse kan beoordelen of hij handelt in strijd met art. 10 RVV1990 (en dus geen parkeerbelasting hoeft te betalen) óf dat de parkeeractie géén hinder met zich meebrengt en hij dus wel degelijk parkeerbelasting dient te betalen, ook al wordt (minimaal) gehandeld in strijd met art. 10 RVV1990. 20. Deze beoordeling, de vraag of het voertuig zodanig hinderlijk in overtreding is dat wordt gekozen voor een sanctie in plaats van een naheffing, is een subjectieve en kan verschillen van persoon tot persoon. Echter verzet het legaliteitsbeginsel zich ertegen dat het onduidelijk is of iemand belasting is verschuldigd in een bepaalde situatie.

21. Het voorgaande brengt met zich mee dat ten onrechte parkeerbelasting is geheven bij belanghebbende, nu in strijd is gehandeld met het legaliteitsbeginsel. De parkeerbelasting is bovendien een objectieve belasting, waarin geen ruimte bestaat voor een subjectieve benadering. 22. Belanghebbende daarentegen is van oordeel dat de wetgeving wel degelijk voldoende duidelijk is. In casu is slechts de vraag of het (gedeeltelijk) laten staan van een voertuig op het trottoir, hetgeen is komen vast te staan, is aan te merken als overtreding in de zin van art. 10 van het RVV1990.

3.6

Het derde middel luidt:

23. Schending, althans verkeerde toepassing van het recht, in het bijzonder van het bepaalde in art. 223, eerste lid, aanhef en onder a, van de Gemeentewet en art. 10, aanhef en onder a, van de verordening en/of verzuim van vormen, waarvan de niet inachtneming tot nietigheid leidt dan wel schending van het in artikel 8:77 Awb vervatte motiveringsvereiste.

3.7

De toelichting bij het derde middel luidt:

24. Het derde cassatiemiddel richt zich tegen het feit dat in casu - in het kader van parkeerregulering - belasting is geheven op grond van art. 225, eerste lid, aanhef en onder a, Gemeentewet dan wel art 10, aanhef en onder a, van de verordening.

25. De verordening kent, in navolging van artikel 225 van de Gemeentewet twee vormen van parkeerbelasting. Een belasting voor het parkeren van een voertuig op een bij of krachtens de belastingverordening te bepalen plaats, tijdstip en wijze (hierna: de a-belasting) en een belasting voor een van gemeentewege verleende vergunning voor het parkeren van een voertuig op de in die vergunning aangegeven plaats en wijze (hierna: de b-belasting). Voor de a-belasting moet de belasting voldaan worden door parkeerapparatuur in werking te stellen en de b-belasting door te betalen voor een parkeervergunning.

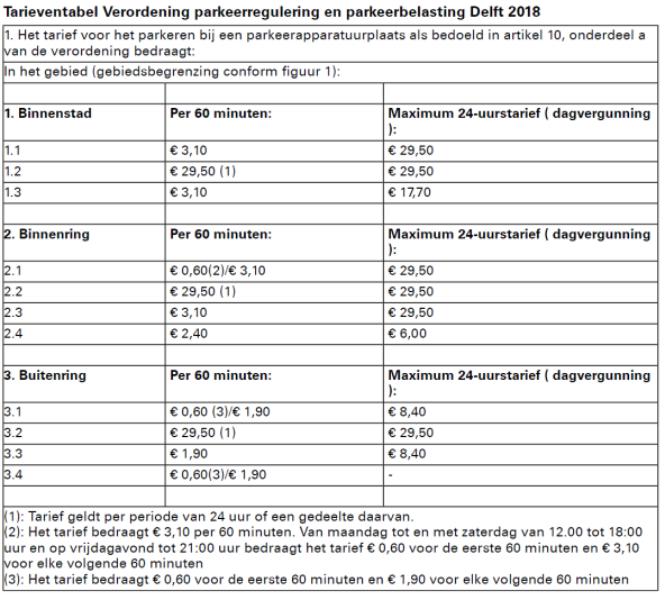

26. In de Tarieventabel van de verordening is in onderdeel 1 bepaald dat de b-belasting ook betaald kan worden door het kopen van een dagvergunning ad € 29,50. Als de a-belasting vervolgens niet is voldaan, dan wordt de a-belasting nageheven.

27. Vast staat dat belanghebbende zijn voertuig heeft laten staan in een gebied voor vergunninghouders zonder vergunning. Evenmin was belanghebbende in het bezit van een dagvergunning ad € 29,50. Verweerder was echter niet bevoegd tot het naheffen van parkeerbelasting. De naheffingsbevoegdheid bestaat op grond van art. 234 van de Gemeentewet alleen als sprake is van een a-belasting en dat is hier niet aan de orde (vgl. Rechtbank Midden-Nederland 22 juni 2018, ECU:NL:RBMNE:2018:2797).

28. De dagvergunning is niet vermeld in onderdeel 2 (waar het tarief voor de b-belasting is vermeld). De vermelding in onderdeel 1 van de dagvergunning brengt echter niet met zich dat daarmee de b-belasting een a-belasting is geworden die - als a-belasting - kan worden nageheven. 29. Bovendien kan verweerder, door van belanghebbende te verlangen dat hij een dagvergunning koopt ad € 29,50, bezwaarlijk anders worden geduid dan als een b-belasting (vgl. Rechtbank ’s-Gravenhage 17 november 2008, ECLI:NL:RBSGR:2008:BG7356 en Rechtbank ’s-Gravenhage 11 december 2008, ECLI:NL:RBSGR:2008:BG8548). Verweerder had dan ook niet mogen naheffen op grond van art. 225, eerste lid, aanhef en onder a, van de Gemeentewet.

30. Mitsdien had verweerder geen a-belasting mogen naheffen bij belanghebbende.

3.8

Het vierde middel luidt:

31. Schending, althans verkeerde toepassing van het recht, in het bijzonder van het bepaalde in art. 234, derde lid, van de Gemeentewet en/of verzuim van vormen, waarvan de niet inachtneming tot nietigheid leidt dan wel schending van het in artikel 8:77 Awb vervatte motiveringsvereiste.

3.9

De toelichting bij het vierde middel luidt:

32. Op grond van art. 234, derde lid, van de Gemeentewet wordt de parkeerbelasting berekend over een parkeerduur van een uur, tenzij aannemelijk is dat het voertuig langer dan een uur zonder betaling geparkeerd heeft gestaan. Dat het voertuig langer dan een uur is laten staan, is gesteld noch gebleken en wordt door belanghebbende betwist.

33. Verweerder komt in beginsel beleidsvrijheid toe daar waar het haar parkeerbeleid betreft. Echter is het hanteren van een vast tarief, ongeacht de duur van het parkeren, in strijd met art. 234, derde lid, van de Gemeentewet. Uitgaande van de parkeerduur van een uur en gegeven de naheffing parkeerbelasting ad € 29,50, is aan belanghebbende de facto een naheffingsaanslag opgelegd naar een uurtarief ad € 29,50. Een dergelijk parkeertarief is, mede in het licht van het hoogste tarief per uur van € 3,10 dat verweerder elders hanteert in de stad buitenproportioneel en derhalve onaanvaardbaar (vgl. Gerechtshof 14 maart 2014, ECLI:NL:GHSHE:2014731 en Rechtbank Zeeland - West-Brabant 29 juni 2018, ECLI:NL:RBZWB:2018:3775).

34. Derhalve kan de naheffingsaanslag parkeerbelasting niet in stand blijven.

3.10

Het vijfde middel luidt:

35. Schending, althans verkeerde toepassing van het recht, in het bijzonder van het bepaalde in art. 1 van het Eerste Protocol bij het Europees Verdrag tot bescherming van de rechten van de mens en de fundamentele vrijheden (hierna: artikel 1 EP) en/of verzuim van vormen, waarvan de niet inachtneming tot nietigheid leidt dan wel schending van het in artikel 8:77 Awb vervatte motiveringsvereiste.

3.11

De toelichting bij het vijfde middel luidt:

36. Belanghebbende is - met een uurtarief ad € 29,30 - geconfronteerd met een buitensporig zware last. Immers is het hoogste uurtarief elders in de stad maximaal € 3,10, zo volgt uit het Tarieventabel van de verordening. Dat is bijna tien keer zoveel, hetgeen buitenproportioneel is, en niet te rechtvaardigen.

37. Dat brengt met zich mee dat in strijd is gehandeld met artikel 1 EP weshalve de naheffingsaanslag mede om die reden niet in stand kan blijven.

3.12

Het zesde middel luidt:

38. Schending van de behoorlijke procesorde en/of verzuim van vormen, waarvan de niet inachtneming leidt tot nietigheid dan wel schending van het in artikel 8:77 Awb vervatte motiveringsvereiste.

3.13

De toelichting bij het zesde middel luidt:

Het Hof overweegt in rechtsoverweging 4 het volgende: (…)

39. Het Hof had niet - zonder toestemming van belanghebbende - op eigen initiatief de geplande mondelinge behandeling 3 dagen van tevoren mogen annuleren. Deze gang van zaken is in strijd met de beginselen van een behoorlijke procesorde.

40. Bij e-mail van 7 december 2020 heeft belanghebbende vervolgens gevraagd of hij - na het arrest van de Hoge Raad dat op 11 december 2020 was te verwachten - een nader stuk mocht indienen naar aanleiding van het arrest. Het Hof heeft zulks geweigerd. Ook dit is in strijd met een behoorlijke procesorde.

41. Gelet op de gang van zaken bij het Hof verzoekt belanghebbende - indien en voor zover Uw Raad geen aanleiding ziet om zelf in de zaak te voorzien en de naheffingsaanslag te vernietigen - om verwijzing naar een ander Hof, ten einde opnieuw recht te spreken waarbij een behoorlijke procesorde wél wordt gewaarborgd

3.14

De conclusie in het beroepschrift van belanghebbende luidt:

42. Belanghebbende komt derhalve tot de conclusie dat verweerder ten onrechte een naheffingsaanslag parkeerbelasting heeft opgelegd en dat het Hof deze had moeten vernietigen. Het Hof heeft dit, zonder deugdelijke motivering, miskend.

43. Uw Raad wordt primair verzocht om zelf in de zaak te voorzien en over te gaan tot het vernietigen van de aan belanghebbende opgelegde naheffingsaanslag parkeerbelasting.

44. Subsidiair wordt - vanwege de gebrekkige motivering en de handelwijze van het Hof (zoals uiteen is gezet in middel VI) - verzocht om de zaak naar een ander Hof te verwijzen.

3.15

Bij conclusie van repliek heeft belanghebbende opgemerkt:

Cassatiemiddel I

Verweerder verwijst naar een arrest van Uw Raad van 11 december 2020, met vindplaats ECLI:NL:HR:2020:1987. Deze verwijzing gaat echter niet op, omdat de feiten in die zaak anders waren dan in de onderhavige zaak.

In de zaak van 11 december 2020 is niet komen vast te staan dat het voertuig (gedeeltelijk) is laten staan op het trottoir. De Rechtbank heeft namelijk (hetgeen door het Gerechtshof is bevestigd) het volgende geoordeeld: "Ook de verwijzing van de gemachtigde naar de uitspraak van het Gerechtshof Arnhem-Leeuwarden van 22 augustus 2017 (ECLI:NL:GHARL:2017:739) faalt nu [belanghebbende] blijkens de foto's niet geparkeerd stond op een (deel van een) verhoogd en bestraat voetpad naast de rijweg.

In de onderhavige zaak is wel degelijk komen vast te staan dat het voertuig (gedeeltelijk) is laten staan op het trottoir. Derhalve zijn de feiten cruciaal anders in de onderhavige zaak als de vergelijking wordt gemaakt met het arrest van Uw Raad van 11 december 2020. De verwijzing door verweerder gaat derhalve niet op. Nu in casu het voertuig is laten staan in strijd met het bepaalde in art. 10 RW1990, kan de naheffingsaanslag parkeerbelasting niet in stand blijven.

4. Wetgeving, wetsgeschiedenis, jurisprudentie en literatuur

Wetgeving

4.1

Artikel 225 van de Gemeentewet luidt, voor zover hier van belang:

1. In het kader van de parkeerregulering kunnen de volgende belastingen worden geheven:

a. een belasting ter zake van het parkeren van een voertuig op een bij de belastingverordening dan wel krachtens de belastingverordening in de daarin aangewezen gevallen door het college te bepalen plaats, tijdstip en wijze;

b. een belasting ter zake van een van gemeentewege verleende vergunning voor het parkeren van een voertuig op de in die vergunning aangegeven plaats en wijze.

2. Voor de toepassing van het eerste lid wordt onder parkeren verstaan het gedurende een aaneengesloten periode doen of laten staan van een voertuig, anders dan gedurende de tijd die nodig is voor en gebruikt wordt tot het onmiddellijk in- en uitstappen van personen dan wel het onmiddellijk laden of lossen van zaken, op de binnen de gemeente gelegen voor het openbaar verkeer openstaande terreinen of weggedeelten, waarop dit doen of laten staan niet ingevolge een wettelijk voorschrift is verboden.

4.2

Artikel 234, derde lid, van de Gemeentewet luidt:

3. Ingeval een naheffingsaanslag wordt opgelegd, wordt deze berekend over een parkeerduur van een uur, tenzij aannemelijk is dat het voertuig langer dan een uur zonder betaling geparkeerd heeft gestaan.

4.3

In het eerste artikel van de Verordening parkeerregulering en parkeerbelasting Delft 2018is het begrip ‘parkeren’ omschreven, in aansluiting op artikel 225, tweede lid, van de Gemeentewet:

Artikel 1In deze verordening wordt verstaan onder: (…)

c. parkeren: het gedurende een aaneengesloten periode doen of laten staan van een motorvoertuig, anders dan gedurende de tijd die nodig is voor en gebruikt wordt tot het onmiddellijk in- of uitstappen van personen dan wel het onmiddellijk laden of lossen van zaken, op binnen de gemeente gelegen voor het openbaar verkeer openstaande terreinen of weggedeelten, waarop dit doen of laten staan niet ingevolge een wettelijk voorschrift is verboden;

(…)

Artikel 10

Belastbaar feit Onder de naam 'parkeerbelastingen' worden de volgende belastingen geheven:

a. een belasting ter zake van het parkeren van een motorvoertuig op een bij deze verordening te bepalen plaats, tijdstip en wijze;

b. een belasting ter zake van een van gemeentewege verleende vergunning voor het parkeren van een motorvoertuig op de in die vergunning aangegeven plaats en wijze.

(…)

4.4

Artikel 10 van het Reglement verkeersregels en verkeerstekens 1990 (hierna: RVV 1990) luidt:

1. Andere bestuurders dan die genoemd in de artikelen 5 tot en met 8 gebruiken de rijbaan. Deze bestuurders en voetgangers die een aanhangwagen voortbewegen die kennelijk bestemd is om door een motorvoertuig te worden voortbewogen, mogen voor het parkeren van hun voertuig tevens andere weggedeelten gebruiken, behalve het trottoir, het voetpad, het fietspad, het fiets/bromfietspad of het ruiterpad.

2. Andere bestuurders dan fietsers en bestuurders van een gehandicaptenvoertuig mogen fietsstroken met doorgetrokken strepen niet gebruiken.

4.5

Artikel 23 van het RVV 1990 houdt in:

1. De bestuurder mag zijn voertuig niet laten stilstaan:

a. op een kruispunt of een overweg;

b. op een fietsstrook of op de rijbaan langs een fietsstrook;

c. op een oversteekplaats of binnen een afstand van vijf meter daarvan;

d. in een tunnel;

e. bij een bord bushalte ter hoogte van de geblokte markering dan wel, ingeval die markering niet is aangebracht, op een afstand van minder dan 12 meter van het bord;

f. op de rijbaan langs een busstrook en

g. langs een gele doorgetrokken streep.

2. Onderdeel e van het eerste lid geldt niet voor het onmiddellijk laten in- en uitstappen van passagiers.

4.6

Artikel 24 van het RVV 1990 luidt:

1. De bestuurder mag zijn voertuig niet parkeren:

a. bij een kruispunt op een afstand van minder dan vijf meter daarvan;

b. voor een inrit of een uitrit;

c. buiten de bebouwde kom op de rijbaan van een voorrangsweg;

d. op een parkeergelegenheid:

1° voor zover zijn voertuig niet behoort tot de op het bord of op het onderbord aangegeven voertuigcategorie of groep voertuigen;

2° op een andere wijze of met een ander doel dan op het bord of op het onderbord is aangegeven;

3° op dagen of uren waarop dit blijkens het onderbord is verboden;

e. langs een gele onderbroken streep;

f. op een gelegenheid bestemd voor het onmiddellijk laden en lossen van goederen;

g. op een parkeerplaats voor vergunninghouders, aangeduid door verkeersbord E9 van bijlage I, indien voor zijn voertuig geen vergunning tot parkeren op die plaats is verleend.

2. Indien onder de verkeersborden E4 tot en met E8, E12 en E13 van bijlage 1, op een onderbord dagen of uren zijn vermeld, gelden de uit het bord of onderbord voortvloeiende geboden of verboden slechts gedurende de aangegeven dagen of uren.

3. De bestuurder mag zijn voertuig niet dubbel parkeren.

4. Indien een parkeergelegenheid, aangeduid met een van de verkeersborden E4 tot en met E10, E12 of E13 van bijlage 1, is voorzien van parkeervakken, mag slechts in die vakken worden geparkeerd.

Wetsgeschiedenis

4.7

In de geschiedenis van de totstandkoming van artikel 225 van de Gemeentewet is in de tweede nota van wijziging bij het wetsvoorstel Wet gemeenschappelijke regelingen inzake parkeerbelasting opgemerkt:

4. Deregulering

Met betrekking tot de verscheidenheid aan parkeerregelgeving in relatie tot het dereguleringsstreven kan het volgende worden opgemerkt. In de eerste plaats is belangrijk dat het onderhavige wetsvoorstel uitsluitend betrekking heeft op situaties waarin parkeren is toegestaan, zij het onder zekere voorwaarden. Dit betekent dat alle stop- en parkeerverboden buiten het bereik van dit wetsvoorstel vallen.

(…)

De bepalingen in het wetsvoorstel zullen in vergelijking met de thans bestaande situatie leiden tot een gedeeltelijke verschuiving van handhavingslasten van het politiële en justitiële apparaat naar de gemeenten. De huidige strafrechtelijke afdoening van het betaald parkeren vindt plaats via de politie en het openbaar ministerie. Hetzelfde geldt voor de toekomstige afdoening op basis van de wet administratiefrechtelijke handhaving verkeersvoorschriften. Gemeenten die kiezen voor fiscale afhandeling van het betaald parkeren, nemen daarmee tevens de handhaving voor hun rekening, te weten het toezien op de nakoming van de belastingplicht, het innen van niet betaalde parkeerbelasting en de behandeling van bezwaarschriften. De wielklem vormt daarbij een nieuw element. Overigens hebben gemeenten in een aantal gevallen ook reeds thans eigen parkeerwachters met opsporingsbevoegdheid in dienst ter aanvulling van de politietaak terzake.

(…)

De taakverlichting voor politie en justitie vermindert de werkbelasting aldaar en biedt ruimte voor een intensivering van handhavingsinspanningen op andere gebieden. Of het hierbij zal gaan om een verhoogde aandacht voor parkeerverboden, andere verkeersovertredingen, of delicten buiten de sfeer van het verkeer hangt af van de plaatselijke omstandigheden in elke gemeente en de prioriteitsstelling in het lokale driehoeksoverleg tussen gemeentebestuur, openbaar ministerie en politie. Hiermee is tevens van belang, in welke mate de gemeentelijke parkeerwachters hun aandacht mede op de handhaving van de geldende parkeerverboden zullen blijven richten. Een en ander betekent dat niet met zekerheid valt te voorspellen of de bedoelde verschuiving in de handhavingsinspanningen zal leiden tot een volledige compensatie van het als gevolg van de fiscale afdoening van het betaalde parkeren optredende verlies aan boete-inkomsten op de begroting van het departement van justitie.

(…)

In het tweede lid is een nadere aanduiding opgenomen van wat in deze belastingregeling onder parkeren wordt verstaan. Het gaat om het onderscheid tussen parkeren en stoppen en om de beperking tot de openbare ruimte. Verder is de uitzondering opgenomen van in- of uitstappen dan wel laden of lossen, die ook in artikel 86 van het Reglement verkeersregels en verkeerstekens voorkomt. Voor alle duidelijkheid is daar nog aan toegevoegd, dat het uiteraard niet op grond van andere regelingen verboden moet zijn op de bedoelde plaatsen te parkeren. Met de term «voor het openbaar verkeer openstaande terreinen» is bedoeld zeker te stellen, dat niet alleen het parkeren op de openbare weg, maar ook op parkeerterreinen en bij voorbeeld weilanden die daarvoor zijn opengesteld, aan belastingheffing onderworpen kan worden. Het moet dan wel gaan om terreinen die zich voor parkeerregulering door de gemeenten lenen.

4.8

In de memorie van toelichting bij het wetsvoorstel Wet gemeenschappelijke regelingen inzake parkeerbelasting is opgemerkt:

De huidige vorm van parkeerretributies bestaat sinds 1970. Zij is vooral bedoeld om ruimere mogelijkheden te bieden tot regulering van het parkeren door middel van het prijsmechanisme dan voorheen. Daarom mogen de parkeerrechten hoger zijn dan nodig is om de gemeenten een matige winst te verzekeren. Tevens is toentertijd de mogelijkheid gecreëerd het belanghebbenden-parkeren als aparte categorie in te voeren. Dit alles om meer ruimte te geven voor een consistent en planmatig gemeentelijk parkeerbeleid met de nodige flexibiliteit.

De gemeenten kunnen deze instrumenten, met name waar het gaat om gebieden met een meer dan marginale en incidentele parkeerproblematiek, toepassen in die gevallen waarin toepassing van parkeerverboden niet in aanmerking komt. Tot de instelling van parkeerverboden wordt in het algemeen overgegaan wanneer de doelstellingen van de wegenverkeerswetgeving, te weten de veiligheid op de weg en de vrije verkeerscirculatie, daartoe aanleiding geven. Die verboden worden dan strafrechtelijk gehandhaafd. Het betaald parkeren wordt, als instrument voor de gemeente om schaarse parkeergelegenheid tegen betaling ter beschikking te stellen, in eerste aanleg door middel van een fiscaal stelsel geregeld, ondersteund door strafrechtelijke handhavingsmiddelen.

De nieuwe regeling die wij in het navolgende voorstellen heeft geen betrekking op plaatsen waar parkeren verboden is. Het voorstel beoogt de regulering van het parkeren waar dit (nu) onder zekere voorwaarden toegestaan is (bij parkeermeters, parkeerautomaten en op basis van een belanghebbenden-vergunning) helemaal met een fiscaal regime te doen geschieden, ook wanneer men zich niet aan die voorwaarden houdt. De essentie van dat fiscale regime is de beïnvloeding via het prijsmechanisme. Een dergelijke vorm van beïnvloeding zou voor plaatsen waar parkeren zonder meer verboden is niet gepast zijn.

(…)

4.9

In de memorie van antwoord bij het wetsvoorstel Wet gemeenschappelijke regelingen inzake parkeerbelasting is opgemerkt:

Welke bijdrage levert het in dit wetsvoorstel opgenomen systeem van «fiscalisering van parkeerboetes» nu aan de oplossing van het hier gesignaleerde probleem?

«Fiscalisering» lost uiteraard het probleem van het tekort aan kort-parkeerplaatsen niet op. Wij verwachten daarentegen, dat de gewenste parkeerregulering door de «fiscalisering» beter geëffectueerd kan worden. In die zin zijn wij het geheel eens met de analyse van de fractie van de V.V.D. op dit punt. Een belangrijk verschil met het huidige handhavingssysteem is namelijk, dat de parkeerder in de toekomst niet langer lijdelijk kan afwachten of het opsporend apparaat in staat is zijn gedrag strafrechtelijk te corrigeren, of, zoals in het geval van gefiscaliseerd langparkeren, hem aan zijn betalingsverplichting te houden. Wanneer hij (door langer dan volgens de meter of automaat te parkeren) te kennen geeft bereid te zijn de belasting van onderdeel c van het eerste lid van artikel 276a te betalen, zal hij zelf tot actie over moeten gaan om aan zijn betalingsverplichting te voldoen, dan wel uitstel van betaling aan te vragen. Doet hij dat niet, dan kan zonder verdere inschakeling van de politie, het Openbaar Ministerie of de rechterlijke macht door de gemeente tot naheffing en zonodig invordering worden overgegaan. En hiervan verwachten wij weer als positief effect, dat het merendeel van de parkeerders zich zal houden aan de wens kort-parkeerplaatsen ook werkelijk voor kort parkeren vrij te houden. Over de eventuele aanvulling op dit instrumentarium in de vorm van een wielklem in gevallen waarin de parkeerdruk zeer hoog is opgelopen komen wij in het vervolg nog te spreken.

(…)

De leden van de fractie van de S.G.P. menen, dat wellicht onduidelijkheid bestaat over de verhouding tussen strafrechtelijke afdoening en fiscaalrechtelijke in situaties waarbij op een terrein met parkeermeters op niet daarvoor bestemde plekken geparkeerd wordt. Wanneer de gemeente op een terrein waar parkeermeters of een parkeerautomaat staan zoals te doen gebruikelijk een parkeerverbod heeft uitgevaardigd voor andere dan de daartoe aangewezen plaatsen, doet zich de vraag die de S.G.P. opwerpt niet voor. In dat geval namelijk is het door hen bedoelde parkeergedrag gewoon strafbaar en kan het met strafrechtelijke handhavingsmiddelen worden tegengegaan. Heeft de gemeente een dergelijk parkeerverbod niet uitgevaardigd, dan is het parkeren gewoon toegestaan.

4.10

In de nota naar aanleiding van het eindverslag bij het wetsvoorstel Wet gemeenschappelijke regelingen inzake parkeerbelasting is opgemerkt:

De leden van beide laatstgenoemde fracties vroegen zich daarbij af hoe de verscheidenheid aan regelgeving zich verhoudt tot het dereguleringsstreven. In de eerste plaats is belangrijk dat het onderhavige wetsvoorstel uitsluitend betrekking heeft op situaties waarin parkeren is toegestaan, zij het onder zekere financiële voorwaarden. Dit betekent dat alle stop- en parkeerverboden buiten het bereik van dit wetsvoorstel vallen. Binnen deze beperking heeft het gefiscaliseerde parkeerregime vervolgens uitsluitend betrekking op die gebieden (straten of buurten), die daartoe uitdrukkelijk door de gemeenten worden aangewezen. Dat zullen veelal gebieden zijn met een zodanig hoge parkeerdruk, dat een daarop toegesneden parkeerregime gerechtvaardigd is en ook begrepen zal worden door de betrokken automobilisten. De noodzakelijke voorlichting bij de aanwijzing van deze zogenaamde gefiscaliseerde gebieden zal zeker ook op deze acceptatie gericht moeten zijn. Bij dit alles moet natuurlijk worden bedacht dat de automobilist die parkeert en daarvoor betaalt, geen verschil zal merken met de huidige situatie. Het is, gelet op de geuite vrees voor verwarring bij het publiek, wellicht nuttig het geheel van de parkeerregelgeving hier nog eens te bezien vanuit de gezichtshoek van de individuele automobilist. Elke automobilist die onder het thans geldende parkeerregime niet (meer) voldoet aan de ter plekke geldende en als zodanig aangegeven voorwaarden waaronder parkeren is toegestaan, weet dat hem dit geld kan gaan kosten. Welnu: dit centrale gegeven zal na de inwerkingtreding van het onderhavige wetsvoorstel niet veranderen. Indien een automobilist bij een parkeermeter parkeert zal hij op of in de nabijheid van deze meter kunnen lezen of hij zich in een gefiscaliseerd gebied bevindt. Als de automobilist zich niet houdt aan de voorwaarden waaronder parkeren is toegestaan, zal hij als vanouds een formulier aantreffen, waarin hij op de hoogte wordt gesteld van de situatie waarin hij is beland. Afhankelijk van het geldende parkeerregime zal in dat formulier staan of het gaat om een naheffingsaanslag van de belasting in de zin van dit wetsvoorstel, danwel een bekeuring (c.q. een afhandeling in het kader van de toekomstige administratieve afdoening).

4.11

De staatssecretaris van Binnenlandse Zaken heeft tijdens de vergadering van 1 februari 1990 bij de behandeling van het wetsvoorstel Wet gemeenschappelijke regelingen inzake parkeerbelasting opgemerkt:

In een poging om de vrees van de heer Hermans met betrekking tot de mogelijke vermenging van administratief en fiscaal recht weg te nemen, merk ik op dat er sprake is van twee wettelijk strikt gescheiden regimes. In elke concrete parkeersituatie is volstrekt duidelijk welk regime van toepassing is. Uiteindelijk zullen in de gemeenten niet vele regimes naast elkaar bestaan, maar zal het fiscaalrechtelijke regime gelden naast het administratiefrechtelijke voor het overige parkeren. Maar de invoering van en de afstemming tussen de betrokken regimes zullen in ieder geval gespreksonderwerp moeten zijn in het plaatselijk driehoeksoverleg tussen gemeentebestuur, openbaar ministerie en politie. Het zal daarbij moeten gaan over de feitelijke inzet van parkeercontroleurs, zodat met betrekking tot de handhaving ook een goed evenwicht wordt bereikt tussen het betaalde en het overige parkeren. Ik wil in dit verband nog tegen de heren Van den Berg en Krajenbrink zeggen, dat gemeenten die uit al dan niet vermeend eigen belang extra handhavingsinspanningen plegen met betrekking tot het betaald parkeren ten koste van de handhaving van de strafrechtelijke parkeerverboden, daarmee hun parkeerprobleem niet oplossen, maar verplaatsen. Een evenwichtig parkeerbeleid is essentieel om ongewenst vluchtgedrag te voorkomen. De heren Lonink, Leerling en Van den Berg wijzen in dit verband op de mogelijkheid van een verhoging van de parkeerboetes voor het gevaarlijk en ander verboden parkeren. In het kader van de invoering van het nieuwe Reglement verkeersregels en verkeerstekens — dit is tegelijk nog een antwoord aan het adres van mevrouw Scheltema — zullen alle bestaande transactiebedragen opnieuw worden bezien. Daarbij kan dan ook, zo nodig, rekening worden gehouden met de noodzaak van een goed evenwicht met betrekking tot het parkeerbeleid.

4.12

In de memorie van antwoord aan de Eerste Kamer bij het wetsvoorstel Wet gemeenschappelijke regelingen inzake parkeerbelasting is opgemerkt:

Tevens vroegen de leden van de P.v.d.A.-fractie om nadere informatie over de hoogte van het maximumbedrag met betrekking tot de kosten van de naheffingsaanslag. (…) Met het stellen van een maximum bedrag wordt, naast het vermijden van belangrijke onderlinge verschillen tussen gemeenten, tevens beoogd te voorkomen dat de kosten van een minder efficiënte aanpak kunnen worden afgewenteld op de belastingschuldige. Bij de bepaling van het maximumbedrag is uiteraard rekening gehouden met het feit dat gemeenten het instrument kostendekkend moeten kunnen hanteren. Met het oog op de samenhang bij de uitvoering van het parkeerbeleid is bij de vaststelling van het maximumbedrag ook rekening gehouden met het overige parkeerhandhavingsbeleid. Voorkomen moet worden dat strafbaar gesteld parkeren, op plaatsen waar dat (bijvoorbeeld om redenen van verkeersveiligheid) verboden is, wordt «aangemoedigd» omdat de politie-transactiebedragen veel lager zijn dan de kosten van de naheffingsaanslag. De gewenste samenhang van het parkeerbeleid is dan ook tevens aan de orde bij de thans plaatsvindende heroverweging van onder andere de transactiebedragen met betrekking tot parkeerovertredingen in het kader van de voorbereiding van het nieuwe Reglement Verkeersregels en Verkeerstekens (RVV). Overigens dient afstemming plaats te vinden in het kader van het driehoeksoverleg.

Jurisprudentie

4.13

Het Gerechtshof Den Haag overwoog op 28 april 2021 als volgt, omtrent een klacht inhoudende dat een vergunninghouderplaats niet als betaaldparkerenplaats kan worden aangemerkt:

6.5.

Belanghebbende voert aan dat de parkeerplaats aan het Oostblok te Delft een zogeheten vergunninghoudersplaats is en dat ter zake van het parkeren op een vergunninghoudersplaats geen betaaldparkerenbelasting kan worden geheven. Dienaangaande overweegt het Hof het volgende.

6.6.1.

De wetgever heeft in artikel 225, lid 1, Gemeentewet de gemeente de mogelijkheid gegeven om twee parkeerbelastingen te heffen, te weten de al genoemde betaaldparkerenbelasting en de parkeervergunningbelasting ter zake van – kort gezegd – een door de gemeente verleende vergunning voor het parkeren van een vergunning op een plaats waar dat volgens de vergunning is toegestaan (vergunninghouderplaats). In de Parkeerverordening 2018 is ervoor gekozen in Delft beide belastingen te heffen.

De betaaldparkerenbelasting kan alleen worden geheven voor het parkeren op een vergunninghouderplaats als deze plaats ook is aangewezen als betaaldparkerenplaats. Omgekeerd vrijwaart een parkeervergunning de vergunninghouder alleen van verschuldigdheid van betaaldparkerenbelasting als het hem volgens de vergunning is toegestaan op die plaats te parkeren en aan de in de vergunning gestelde voorwaarden is voldaan.

6.6.2.

Naar volgt uit bijlage 1 behorende bij het Aanwijzingsbesluit betaald parkeren 2018 (zie hierboven onder 2.4) is de plaats waar de auto van belanghebbende op 26 juni 2018 geparkeerd stond, aangewezen als betaaldparkerenplaats. Ter plaatse kan ook, naar niet in geschil is, geparkeerd worden met een ter plaatse geldige parkeervergunning. Zou belanghebbende over een ter plaatse geldige parkeervergunning hebben beschikt, dan zou hij geen betaaldparkerenbelasting verschuldigd zijn geweestjavascript:void(0). Belanghebbende beschikt echter niet over een dergelijke vergunning. Dus was belanghebbende voor het parkeren op de plaats waar de auto van belanghebbende op 26 juni 2018 geparkeerd stond, betaaldparkerenbelastig verschuldigd. Gelet hierop en anders dan belanghebbende betoogt, leidt de aanwijzing van een vergunninghouderplaats als betaaldparkerenplaats er niet toe dat de Parkeerverordening 2018 in zoverre als onverbindend moet worden beschouwd.

6.7.

Hoewel het voor de beslechting van het onderhavige geschil niet nodig is, overweegt het Hof nog het volgende. Dat de gemeente Delft de voldoening van betaaldparkerenbelasting naar een tarief van € 29,50 voor een periode van 24 uur op de bebording ter plaatse aanduidt als een ‘dagvergunning’ kan voor verwarring zorgen. Die voldoening leidt immers niet tot verlening van een vergunning door de gemeente in de zin van de wettelijke bepalingen over de parkeerbelastingen. Bovendien is voor het parkeren tussen 0:00 en 12:00 uur, dat is de helft van de periode van 24 uur, geen betaaldparkerenbelasting verschuldigd. Niettemin moet het parkeerders zonder parkeervergunning na enig onderzoek ter plaatse redelijkerwijs kenbaar zijn dat zij voor het parkeren aan het Oostblok in Delft tussen 12:00 en 24:00 uur, behalve op zondag, € 29,50 verschuldigd zijn.

4.14

Rechtbank Zeeland-West-Brabant heeft beroepen tegen naheffingsaanslagen parkeerbelasting niet-ontvankelijk verklaard wegens misbruik van recht, waar belanghebbende in verschillende gemeenten zijn auto zonder te betalen kennelijk bewust had neergezet met één of twee wielen op het trottoir of de trottoirband:

4.1

De rechtbank ziet zich ambtshalve voor de vraag gesteld of belanghebbende en zijn gemachtigde misbruik hebben gemaakt van de aan hen toegekende bevoegdheid om beroep in te stellen bij de belastingrechter.

(…)

4.3

Belanghebbende heeft zijn auto op 25, 26, 27 juni 2019, op 8, 9, 22, 23, 24, 25 en 27 juli 2019, op 2 augustus 2019 en op 12 november 2019 geplaatst op een parkeervak met één of twee wielen op het trottoir of de trottoirband.

Uit de bijgevoegde foto’s blijkt dat dit niet nodig was, omdat de verschillende parkeervakken voldoende ruim waren om daar een auto te kunnen parkeren.

Belanghebbende heeft ter zitting verklaard dat hij zijn auto steeds zo wegzette, omdat hij geen parkeergeld wilde betalen. Door de heffingsambtenaar van de gemeente Vlissingen is ter zitting aangegeven dat het voertuig van belanghebbende op bovengenoemde wijze werd neergezet op een grote parkeerplaats waar de eerste drie uur gratis geparkeerd mocht worden, zolang een daartoe strekkend parkeerkaartje uit de automaat werd gehaald. Als het belanghebbende daadwerkelijk alleen maar te doen was geweest om het niet betalen van parkeerbelasting, had het voor de hand gelegen om zo’n kaartje uit de automaat te halen.

Ter zitting heeft belanghebbende verklaard dat hij zijn auto in 2019 in heel Nederland op deze manier heeft geparkeerd. Zijn gemachtigde heeft verklaard dat hij voor belanghebbende de naheffingsaanslagen parkeerbelasting heeft aangevochten en dat de aanslagen in veel gevallen zijn vernietigd. Daarnaast heeft de gemachtigde desgevraagd verklaard dat er inmiddels in ongeveer 30 beroepszaken uitspraak is gedaan door verschillende rechtbanken. Er lopen daarnaast nog andere procedures. De rechtbank stelt vast dat belanghebbende zijn auto in 2019 minstens 40 keer op deze wijze heeft geparkeerd door heel Nederland.

In alle namens hem door zijn gemachtigde gevoerde procedures voert belanghebbende aan dat hij, door zijn auto deels op het trottoir te plaatsen, niet ‘geparkeerd’ heeft in de zin van artikel 225, tweede lid, van de Gemeentewet en de verschillende Parkeerbelasting-verordeningen, omdat hij een overtreding van artikel 10 van het Reglement verkeersregels en verkeerstekens 1990 heeft begaan.

De rechtbank komt tot de conclusie dat belanghebbende bewust zijn auto deels op het trottoir heeft geparkeerd en een administratieve sanctie (verkeersboete) van € 95,- heeft geriskeerd, om dit argument te kunnen aanvoeren zodra aan hem een naheffingsaanslag parkeerbelasting werd opgelegd. Belanghebbende heeft zijn auto vele malen door heel Nederland op deze manier neergezet om zo in verschillende gemeenten naheffingsaanslagen parkeerbelasting uit te lokken.

4.4

De rechtbank stelt vast dat na ontvangst van een naheffingsaanslag door belanghebbende en zijn gemachtigde een format wordt uitgerold waarbij alle besluiten van de heffingsambtenaren en de invorderingsambtenaren worden aangevochten. Belanghebbende en zijn gemachtigde maken daarbij gebruik van grotendeels gelijkluidende beroepsgronden, bezwaar- en beroepschriften en starten een veelheid aan procedures. Standaard wordt in elk bezwaarschrift tegen de naheffingsaanslag gevraagd om uitstel van betaling. Geen enkele naheffingsaanslag wordt betaald. Iedere overschrijding van de beslistermijn leidt onmiddellijk tot een ingebrekestelling en vervolgens een verzoek om een dwangsom wegens niet tijdig beslissen. Invorderingshandelingen worden zowel civielrechtelijk als bestuursrechtelijk aangevochten. En ondanks alle ongegrondverklaringen van de inhoudelijke beroepsgronden door de verschillende rechtbanken en hoven, worden de procedures onverkort doorgezet.

4.5

Uit de verschillende procedures blijkt verder dat dit gebeurt op basis van een vaste samenwerking tussen belanghebbende en zijn gemachtigde. Binnen die samenwerking wordt gebruik gemaakt van een in algemene bewoordingen geformuleerde machtiging. In die machtiging staat dat belanghebbende zijn gemachtigde machtigt om namens hem als vertegenwoordiger op te treden inzake (in de toekomst) opgelegde bestuurlijke boetes, (belasting)aanslagen en overige bestuursrechtelijke zaken. De rechtbank ziet hierin een aanwijzing voor misbruik van de bevoegdheid tot het instellen van beroep.

4.6

Een andere aanwijzing voor misbruik van recht is het voeren van procedures door een gemachtigde op no cure no pay basis. In dat geval komen proceskostenvergoedingen en dwangsommen als honorarium aan de gemachtigde toe. Ter zitting heeft de gemachtigde van belanghebbende bevestigd dat hij normaliter op no cure no pay basis werkt. Voor deze procedures heeft hij echter met belanghebbende een uurloon afgesproken.

De rechtbank acht dit echter niet aannemelijk, omdat de gemachtigde ter zitting heeft toegegeven dat hij nog geen enkele factuur naar belanghebbende heeft verzonden, terwijl al de procedures al lopen sinds 2019.

4.7

Resumerend stelt de rechtbank vast dat de 28 beroepsprocedures die nu aanhangig zijn bij deze rechtbank, zijn terug te voeren op 12 naheffingsaanslagen parkeerbelasting in 2019. Elke naheffingsaanslag is opgelegd omdat belanghebbende zijn auto deels op een fiscaal parkeervak en deels op het trottoir had geparkeerd zonder parkeerbelasting te betalen. Belanghebbende heeft geen enkele naheffingsaanslag betaald. In de beroepszaken zijn gelijkluidende beroepsgronden ingediend, de machtigingen om beroep in te stellen zijn algemeen geformuleerd en de financiële afspraken tussen belanghebbende en zijn gemachtigde zijn niet inzichtelijk gemaakt. Daarnaast is duidelijk dat belanghebbende en zijn gemachtigde vele andere procedures hebben gevoerd, voortkomend uit minstens 30, onder identieke omstandigheden opgelegde, naheffingsaanslagen parkeerbelasting. Er is dus sprake van een intensieve samenwerking tussen belanghebbende en zijn gemachtigde.

4.8

In het hiervoor omschreven feiten en omstandigheden, in onderlinge samenhang bezien, ziet de rechtbank zwaarwichtige gronden om aan te nemen dat de bevoegdheid tot het instellen van beroep door belanghebbende en zijn gemachtigde wordt gebruikt voor het genereren van beroepsprocedures om proceskostenvergoedingen en dwangsommen te innen. De bevoegdheid tot het instellen van beroep wordt daarmee evident gebruikt voor een ander doel dan waartoe zij is gegeven.

Dit leidt de rechtbank tot de conclusie dat zij misbruik maken van hun recht op het instellen van beroep. De rechtbank zal de beroepen daarom niet-ontvankelijk verklaren.

4.15

Rechtbank Den Haag oordeelde in 2019 dat de naheffingsaanslagen parkeerbelasting terecht waren opgelegd.De verwijzing naar de uitspraak van het Gerechtshof Arnhem-Leeuwarden van 22 augustus 2017 (ECLI:NL:GHARL:2017:7239) faalde omdat belanghebbende blijkens de foto’s niet geparkeerd stond op een (deel van een) verhoogd en bestraat voetpad naast de rijweg. In casu was niet gebleken dat het voertuig van belanghebbende geparkeerd stond in strijd met een wettelijk verbod, zodat geen sprake was van samenloop met het administratiefrechtelijk regime. Het Gerechtshof Den Haagstemde in met het oordeel van de rechtbank. De Hoge Raadverklaarde het beroep in cassatie ongegrond zonder motivering:

4. Eiser stelt dat zijn auto geparkeerd stond met twee wielen op het trottoir, zodat geen sprake meer was van een fiscale parkeerplaats maar van een zogeheten ‘Mulder’-feit.

5. Blijkens artikel 1, onder a, van de Verordening parkeerbelastingen 2019 (de Verordening) van de gemeente Leiden wordt verstaan onder parkeren: het gedurende een aaneengesloten periode doen of laten staan van een voertuig, anders dan gedurende de tijd die nodig is voor en gebruikt wordt tot het onmiddellijk in- of uitstappen van personen, dan wel het onmiddellijk laden of lossen van goederen op binnen de gemeente gelegen voor het openbaar verkeer openstaande terreinen of weggedeelten waarop dit doen of laten staan niet ingevolge een wettelijk voorschrift verboden is.

6. De rechtbank overweegt dat het enkele feit dat de auto met twee wielen op de rand van de afbakening van het parkeervak geparkeerd stond niet leidt tot de conclusie dat geen sprake is geweest van parkeren in de zin van de Verordening. Eiser heeft immers geparkeerd op een door het college van burgemeester en wethouders aangewezen plaats en wel op een zodanige wijze dat daar niet door een andere weggebruiker kon worden geparkeerd, hetgeen maakt dat verweerder ter zake van het parkeren heffingsbevoegd is. Nu eiser nagenoeg geheel geparkeerd stond in een parkeervak, treft de verwijzing van de gemachtigde ter zitting naar artikel 24, vierde lid, van het Reglement verkeersregels en verkeerstekens 1990 geen doel. Ook de verwijzing van de gemachtigde naar de uitspraak van het Gerechtshof Arnhem-Leeuwarden van 22 augustus 2017 (ECLI:NL:GHARL:2017:7239) faalt nu eiser blijkens de foto’s niet geparkeerd stond op een (deel van een) verhoogd en bestraat voetpad naast de rijweg. Evenmin is gebleken dat eiser geparkeerd stond op (een deel van) een groenstrook. Ter zitting heeft de gemachtigde voorts nog gesteld dat het zonder vergunning parkeren op een vergunninghoudersplaats een ‘Mulder’-feit betreft. Ook deze stelling slaagt niet nu vaststaat dat ter plaatse geen parkeerverbod geldt en daar geparkeerd kan worden met een geldige vergunning of door middel van het kopen van een dagvergunning bij de parkeerautomaat. Gelet op het voorgaande is de rechtbank van oordeel dat eiser geparkeerd stond op een fiscale parkeerplaats en parkeerbelasting verschuldigd was. Nu vaststaat dat eiser de verschuldigde parkeerbelasting niet heeft voldaan, heeft verweerder de naheffingsaanslagen terecht opgelegd.

4.16

Het Gerechtshof Amsterdam oordeelde in 2015 dat er geen sprake was van een belastbaar feit. De auto heeft buiten de aangegeven parkeervakken gestaan op het trottoir. Op de plek waar de auto heeft gestaan was het verboden te parkeren. Het belastbare feit heeft zich daarom niet voorgedaan:

4.2.1.

Het Hof stelt vast – zo is ter terechtzitting ook gebleken – dat tussen partijen niet in geschil is dat de auto van belanghebbende buiten de aangegeven parkeervakken heeft gestaan, namelijk naast en buiten het laatste parkeervak (het zesde parkeervak aan die zijde). De heffingsambtenaar heeft dit ter zitting desgevraagd bevestigd, evenals het feit dat belanghebbende de auto heeft neergezet op de plaats die op foto’s 1 en 2 met een blauwe pijl is aangegeven. Tussen partijen is enkel in geschil de (fiscale) gevolgen van het met de auto op de desbetreffende plek staan; meer specifiek of het belastbare feit zich heeft voorgedaan.

(…)

4.4.1.

Hetgeen partijen verdeeld houdt, is het antwoord op de vraag of het belastbare feit zich heeft voorgedaan. De bewijslast hieromtrent ligt bij de heffingsambtenaar.

(…)

4.4.4.

De heffingsambtenaar is niet geslaagd in zijn bewijslast aannemelijk te maken dat het belastbare feit zich heeft voorgedaan. Gelet op artikel 2, aanhef en onderdeel a, van de Verordening is – kort gezegd – slechts sprake van parkeren indien het parkeren niet verboden is ingevolge een wettelijk voorschrift. Ingevolge artikel 10 van de RVV 1990 mogen (onder meer) bestuurders van personenauto’s hun voertuig niet op het trottoir parkeren. Het Hof leidt uit de feiten, zoals vastgesteld in de onderdelen 2.2 en 2.3 van deze uitspraak, af dat het gebied, buiten de aangegeven parkeervakken, geen parkeerterrein maar een trottoir is als bedoeld in artikel 10 RVV 1990.

4.4.5.

Nu sprake is van parkeren op een trottoir, heeft belanghebbende geparkeerd op een plek waar dat ingevolge een wettelijk voorschrift (te weten artikel 10 RVV) verboden is. Er is geen sprake van parkeren in de zin van de Verordening. Het belastbare feit heeft zich niet voorgedaan. De naheffingsaanslag is derhalve ten onrechte opgelegd.

4.17

Het Gerechtshof Arnhem-Leeuwarden oordeelde in 2017 in een Wet Mulder-zaak als volgt ten aanzien van een voertuig dat met één wiel op het trottoir stond geparkeerd:

7. Aan de betrokkene is als kentekenhouder bij inleidende beschikking een administratieve sanctie van € 90,- opgelegd ter zake van “Als bestuurder van een motorvoertuig niet de rijbaan gebruiken (bijv. laten stilstaan op een trottoir/voetpad etc.)”, welke gedraging zou zijn verricht op 18 juli 2013 om 11:00 uur op de Van Marwijk Kooystraat te Duivendrecht met het voertuig met het kenteken [kenteken]. (…)

11. De verklaring van de verbalisant, zoals opgenomen in het zaakoverzicht van het CJIB, houdt zakelijk weergegeven onder meer in dat hij heeft geconstateerd dat op voormelde datum, tijd en plaats het bepaalde in artikel 10, eerste lid, van het RVV 1990 is geschonden met het voertuig met bovenvermeld kenteken.