Rb. Den Haag, 18-10-2013, nr. SGR 12/9019

Uitspraak 18‑10‑2013

Inhoudsindicatie

Vennootschapsbelasting, omkering bewijslast, rente-imputatie, laagbelaste beleggingsdeelneming, aftrek managementfee.

Partij(en)

RECHTBANK DEN HAAG

Team belastingrecht

zaaknummer: SGR 12/9019

uitspraak van de meervoudige kamer van 18 oktober 2013 in de zaak tussen

[X] B.V., gevestigd te [Z], eiseres

en

de inspecteur van de Belastingdienst[te P].

12/9019

Procesverloop

Verweerder heeft aan eiseres voor het jaar 2008 een aanslag vennootschapsbelasting opgelegd, berekend naar een belastbaar bedrag van € 679 ($ 1000). Bij de aanslag is bij beschikkingen een verlies vastgesteld van nihil, € 11 heffingsrente in rekening gebracht en een verzuimboete opgelegd van € 567.

Verweerder heeft bij uitspraak op bezwaar van 23 augustus 2012 de aanslag en de heffingsrente verminderd tot nihil en de beschikking tot vaststelling van het verlies (hierna: de verliesvaststellingsbeschikking) en de boetebeschikking gehandhaafd.

Eiseres heeft daartegen beroep ingesteld.

Verweerder heeft een verweerschrift ingediend.

Partijen hebben vóór de zitting nadere stukken ingediend. Deze stukken zijn telkens in afschrift verstrekt aan de wederpartij.

Het onderzoek ter zitting heeft plaatsgevonden op 25 april 2013.

Namens eiseres is [A] daar verschenen, bijgestaan door [B]. Namens verweerder is [C] verschenen, bijgestaan door [D] en [E].

Bij brief van 26 april 2013 heeft verweerder aan de rechtbank en eiseres een ‘rectificatie’ gezonden. Deze brief geeft geen aanleiding het onderzoek te heropenen omdat de inhoud niet van invloed is op de hierna gegeven beslissing.

Overwegingen

Feiten

1.

Eiseres is een dochtermaatschappij van een buiten Europa gevestigde, beursgenoteerde onderneming (hierna: [F]) die aan de top staat van een internationaal opererend concern (hierna: het Concern).

2.

Eiseres is enig aandeelhoudster van de in Ierland gevestigde vennootschap [G] Limited (hierna: [G]). Via haar buiten Europa gevestigde dochtermaatschappij [H] is [F] middellijk enig aandeelhoudster van [I] BV (hierna: [I]). [I] is in Nederland gevestigd en is enig aandeelhoudster van de in Ierland gevestigde vennootschap [J] Limited (hierna: [J]). Tot het concern behoorde tevens de buiten Europa gevestigde verzekeringsmaatschappij [K].

3.

In 2000 bestonden binnen het Concern plannen voor expansie in Europa. Daarvoor zijn de op dat moment noodzakelijk geachte middelen vrijgemaakt. Deze middelen zijn via eiseres en [I] ondergebracht bij [G] en [J]. In 2006 zijn de plannen bijgesteld en werd besloten om [G] en [J] te liquideren. Later is besloten om ook [I] en eiseres te liquideren.

4.

[G] heeft aan eiseres leningen verstrekt. Tot en met 2005 werd over deze leningen rente berekend. Vanaf 2006 heeft [G] aan eiseres renteloze leningen verstrekt. De schuld van eiseres aan [G] bedroeg op 31 december 2008 $ 68.162.413. In haar jaarrekening heeft [G] haar renteloze vorderingen op eiseres gewaardeerd op de nominale waarde. De door [G] aan eiseres verstrekte leningen zouden worden afgelost bij de liquidatie van eiseres.

5.

Eiseres is voor 25,85 procent aandeelhoudster in [K] Limited (hierna: [K]). [K] is gevestigd in het Verenigd Koninkrijk. Vanaf 2003 is [M] (hierna: [M]) directeur van [K]. Voor door [M] verrichte werkzaamheden heeft [K] over 2008 aan eiseres een bedrag van $ 794.378 aan ‘consultancy fees’ in rekening gebracht.

6.

Verweerder heeft eiseres uitgenodigd tot het doen van aangifte voor het jaar 2008. De termijn voor het indienen van de aangifte eindigde op 31 mei 2009; later heeft verweerder uitstel verleend tot 1 mei 2010. Op 28 mei 2010 heeft verweerder eiseres aan het doen van aangifte herinnerd en daarbij vermeld dat de aangifte vóór 11 juni 2010 moest zijn ingediend. Op 23 augustus 2010 heeft verweerder eiseres tot het doen van aangifte aangemaand en daarbij vermeld dat de aangifte vóór 6 september 2010 moest zijn ingediend. Omdat ook daarna geen aangifte werd ingediend, heeft verweerder eiseres de onderhavige aanslag opgelegd naar een ambtshalve vastgesteld belastbaar bedrag en daarbij een verliesvaststellingsbeschikking, een beschikking heffingrente en een boetebeschikking gegeven. De aanslag en de beschikkingen zijn gedagtekend 24 december 2010.

7.

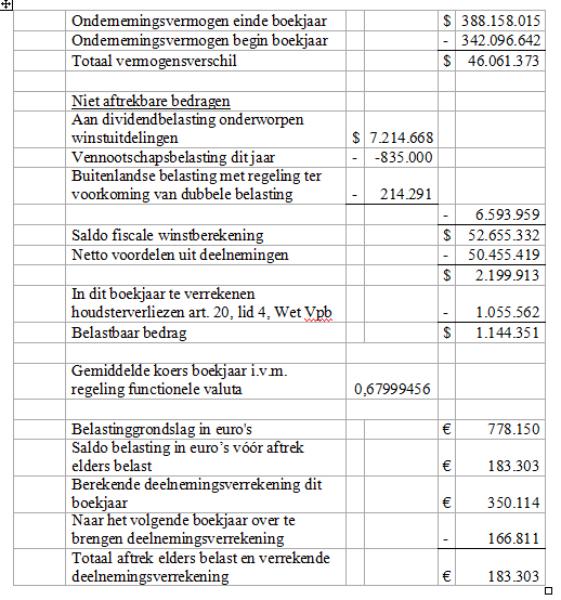

Per brief van 3 februari 2011 heeft eiseres tegen de aanslag en de beschikkingen bezwaar gemaakt. Op 7 maart 2011 heeft eiseres het bezwaar gemotiveerd met het alsnog indienen van de aangiftegegevens. Het bezwaar bevat onder meer de volgende opstelling:

8.

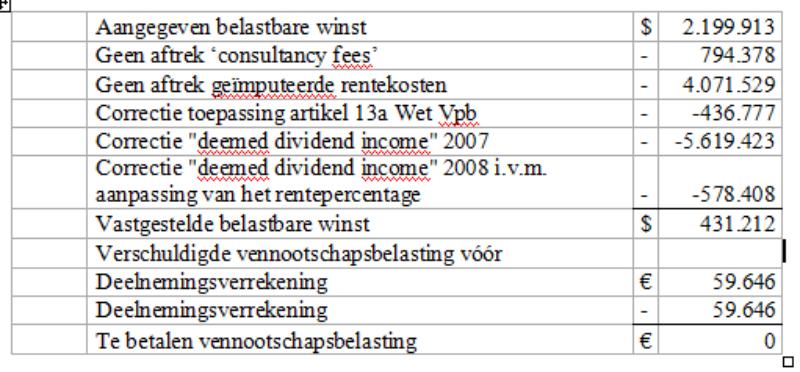

Na het indienen van het bezwaar hebben partijen daarover intensief en langdurig, zowel schriftelijk als mondeling gecommuniceerd. Uiteindelijk heeft verweerder bij de bestreden uitspraak op bezwaar de aanslag als volgt nader vastgesteld:

Geschil 9. In geschil is de juistheid van de verliesvaststellingsbeschikking. Meer specifiek is in geschil of verweerder:

- -

bij de uitspraak op bezwaar ten onrechte een beroep heeft gedaan op omkering en verzwaring van de bewijslast;

- -

de deelneming van eiseres in [G] ten onrechte heeft aangemerkt als een laagbelaste beleggingsdeelneming in de zin van artikel 13, negende lid, van de Wet op de vennootschapsbelasting 1969 (Wet Vpb);

- -

bij eiseres ten onrechte een rente in aanmerking heeft genomen op haar lening van [G] en zo die rente in aanmerking moet worden genomen, of voor die rente ten onrechte geen aftrek is verleend;

- -

in verband met het niet betaald hebben van die rente bij eiseres ten onrechte een uitdeling door [G] in aanmerking heeft genomen; en

- -

ten onrechte de aftrek van ‘consultancy fees’ heeft geweigerd.

De verzuimboete is niet in geschil.

10.

Eiseres stelt dat verweerder het verlies naar een onjuist bedrag, namelijk op nihil, heeft vastgesteld.

10.1

Aangaande de omkering van de bewijslast betoogt eiseres dat volgens de jurisprudentie omkering van de bewijslast achterwege blijft als het niet aan de belastingplichtige te wijten is dat de vereiste aangifte niet is gedaan. Eiseres heeft daarvoor aangevoerd dat haar voormalige adviseur de termijn voor het indienen van de aangifte heeft laten verlopen, zodat het niet aan eiseres is te wijten dat de vereiste aangifte niet is gedaan.

10.2

Aangaande de vraag of [G] een laagbelaste beleggingsdeelneming is, heeft eiseres gesteld dat een rente van 0% over de door [G] aan eiseres verstrekte leningen een zakelijke rente is, omdat het om direct opeisbare vorderingen ging. Eiseres heeft in dat verband aangevoerd dat zij het geld had doorgeleend aan [K], die het geleende geld had belegd in zogenoemde primaire en secundaire beleggingen. Binnen de groep was renteloos uitlenen veiliger dan rentedragend beleggen bij een bank. Subsidiair stelt eiseres dat, als er wel een rentecorrectie moet plaatsvinden, een rente van minder dan 2% nog zakelijk is, waardoor [G] nog steeds aan de onderworpenheidseis voldoet. Verder is het standpunt van eiseres dat de door verweerder voorgestane correcties in strijd zijn met doel en strekking van artikel 13, leden 10 en 11, van de Wet Vpb omdat er geen ongewenst gebruik wordt gemaakt van de deelnemingsvrijstelling.

10.3

Aangaande de vraag of bij eiseres een uitdeling door [G] in aanmerking moet worden genomen, omdat [G] een renteloze lening heeft verstrekt aan [J], heeft eiseres aangevoerd dat verweerder daarmee in strijd komt met de territoriale heffingsbevoegdheid en met het belastingverdrag met Ierland. Verder stelt eiseres dat verweerder het gelijkheidsbeginsel schendt, omdat de belastingdienst als beleid heeft dat buitenlandse situaties niet worden onderzocht.

10.4

Aangaande de aftrek van geïmputeerde rente is het standpunt van eiseres dat artikel 10b van de Wet Vpb in dit geval toepassing mist, omdat de desbetreffende leningen worden afgelost bij liquidatie van [G] en eiseres, waartoe reeds in 2008 is besloten. Verder stelt eiseres dat het standpunt van verweerder, omdat hij ook de deelnemingsvrijstelling weigert, leidt tot dubbele belastingheffing.

10.5

Aangaande de aftrek van ‘consultancy fees’ heeft eiseres gesteld dat [M] vijftig procent van zijn tijd besteedde aan [K]. In dat verband heeft eiseres daarop betrekking hebbende facturen overgelegd. Verder wijst eiseres op een compromis over deze fees dat zij en verweerder hebben gesloten na een onderzoek over voorafgaande jaren. Eiseres betoogt dat zij erop mocht vertrouwen dat verweerder zich ook voor 2008 aan dit compromis zou houden.

11.

Eiseres concludeert tot gegrondverklaring van het beroep, vernietiging van de uitspraak op bezwaar en wijziging van de verliesvaststellingsbeschikking in die zin dat het verlies wordt vastgesteld op $ 5.898.020.

12.

Verweerder betwist dat verliesvaststellingsbeschikking onjuist is.

12.1

Aangaande de omkering van de bewijslast heeft verweerder aangevoerd dat hij die terecht heeft toegepast, omdat eiseres geen aangifte heeft ingediend, ook niet nadat zij daarvoor een herinnering en een aanmaning had ontvangen.

12.2

Aangaande de vraag of [G] een laagbelaste beleggingsdeelneming is, heeft verweerder aangevoerd dat een zakelijke rente over de door [G] aan eiseres verstrekte leningen minimaal 2,326% bedraagt, terwijl het omslagpunt voor het al dan niet van toepassing zijn van de deelnemingsvrijstelling in dit geval bij 2,02% ligt. [G] voldoet daardoor niet aan de onderworpenheidseis. Aangaande doel en strekking van artikel 13, leden 10 en 11, Wet Vpb betoogt verweerder dat die bepalingen juist zien op een geval als het onderhavige.

12.3

Aangaande de vraag of bij eiseres een uitdeling van [G] in aanmerking moet worden genomen, is verweerders standpunt dat het niet bedingen van rente tussen eiseres en [G] leidt tot een uitdeling aan eiseres en dat hetzelfde heeft te gelden voor het niet bedingen van rente op de lening van [G] aan [J]. De uitdeling wordt belast bij eiseres, zodat het territoriale heffingsrecht niet wordt overschreden; op grond van het Verdrag met Ierland is de uitdeling in Nederland belastbaar. Van schending van het gelijkheidsbeginsel is evenmin sprake, omdat het door eiseres gestelde beleid niet bestaat.

12.4

Aangaande de aftrek van geïmputeerde rente heeft verweerder aangevoerd dat bij de door [G] aan eiseres verstrekte leningen geen aflossingsdatum is afgesproken. Bovendien zijn [G] en eiseres nog steeds niet geliquideerd, zodat ook niet duidelijk is dat er binnen 10 jaar zal worden afgelost. Artikel 10b Wet Vpb moet daarom volgens verweerder toepassing vinden. Dit artikel kent geen tegenbewijsregeling en de door eiseres gesignaleerde dubbele heffing is door de wetgever onderkend en geaccepteerd.

12.5

Aangaande de aftrek van ‘consultancy fees’ stelt verweerder dat eiseres geen in rechte te beschermen vertrouwen kon ontlenen aan een compromis dat betrekking heeft op eerdere jaren.

13.

Verweerder concludeert tot ongegrondverklaring van het beroep.

Beoordeling van het geschil

Omkering van de bewijslast

14.

Indien het bezwaar is gericht tegen een aanslag of een beschikking met betrekking tot welke de vereiste aangifte niet is gedaan, wordt, op grond van artikel 25, derde lid, van de Awr, bij de uitspraak op het bezwaar de aanslag gehandhaafd, tenzij is gebleken dat en in hoeverre de aanslag of de beschikking onjuist is.

15.

Vaststaat dat de aangifte niet binnen de door verweerder gestelde termijn is gedaan, ook niet nadat eiseres daaraan was herinnerd en daartoe was aangemaand, en dat ten tijde van het opleggen van de aanslag nog steeds geen aangifte was gedaan. Naar het oordeel van de rechtbank heeft dit, gelet op de in 14 aangehaalde wettelijke bepaling, omkering en verzwaring van de bewijslast tot gevolg. Dat, naar eiseres heeft gesteld, haar toenmalige adviseur de termijnen zou hebben laten verlopen, maakt dit niet anders. In zijn arrest van 22 juni 2012, ECLI:NL:HR:2012:BV0663, overwoog de Hoge Raad onder meer dat kennis en inzicht van personen aan wie een belastingplichtige het doen van aangifte overlaat of die de belastingplichtige anderszins daarbij behulpzaam is geweest, moeten worden toegerekend aan de belastingplichtige. De rechtbank neemt daarbij in aanmerking dat de herinnering en de aanmaning niet aan de toenmalige gemachtigde zijn gestuurd, maar aan eiseres zelf. Verweerder heeft bij de uitspraak op bezwaar daarom terecht omkering van de bewijslast toegepast. Het beroep zal daarom worden afgewezen, tenzij blijkt dat en in hoeverre de uitspraak op bezwaar onjuist is.

Gelieerde vennootschappen

16.

Indien een lichaam, onmiddellijk of middellijk, deelneemt aan de leiding of in het kapitaal van een ander lichaam en tussen deze lichamen ter zake van hun onderlinge rechtsverhoudingen voorwaarden worden overeengekomen of opgelegd die afwijken van voorwaarden die in het economische verkeer door onafhankelijke partijen zouden zijn overeengekomen, wordt, op grond van artikel 8b, eerste lid, van de Wet Vpb, de winst van die lichamen bepaald alsof die laatstbedoelde voorwaarden zouden zijn overeengekomen. Op grond van het tweede lid van dit artikel vindt deze bepaling ook toepassing, indien een zelfde persoon, onmiddellijk of middellijk, deelneemt aan de leiding of in het kapitaal van het ene en het andere lichaam.

Deelnemingsvrijstelling

17.

Op grond van artikel 13, eerste lid, van de Wet Vpb blijven bij het bepalen van de winst de voordelen uit hoofde van een deelneming buiten aanmerking (deelnemingsvrijstelling). Op grond van het negende lid van dit artikel is de deelnemingsvrijstelling niet van toepassing op voordelen uit hoofde van een laagbelaste beleggingsdeelneming. Op grond van het tiende lid is sprake van een laagbelaste beleggingsdeelneming, indien de bezittingen van het lichaam waarin de belastingplichtige een deelneming heeft, grotendeels, middellijk of onmiddellijk, bestaan uit vrije beleggingen en dat lichaam niet is onderworpen aan een belasting naar de winst die resulteert in een heffing naar een tarief van ten minste 10% over een naar Nederlandse maatstaven bepaalde belastbare winst.

18.

Tussen partijen is niet in geschil dat [G] een beleggingsdeelneming is als bedoeld in artikel 13, tiende lid, van de Wet Vpb. In zoverre spitst het geschil zich toe op de vraag of de deelneming in [G] laagbelast is in de zin van dat artikellid. Voor de beoordeling of dit het geval is, dient de winst van [G] te worden bepaald naar Nederlandse maatstaven, waarbij ook artikel 8b van de Wet Vpb toepassing vindt. Bij de beoordeling daarvan moeten niet alleen de rechtsbetrekkingen tussen eiseres en [G] worden betrokken, maar ook de rechtsbetrekkingen tussen [G] en [J]. In dit verband dient dus ook te worden beoordeeld of de door [G] aan [J] verstrekte leningen onder naar Nederlandse maatstaven aanvaardbare voorwaarden zijn verstrekt. Het is niet van belang dat, naar eiseres heeft gesteld, het Ierse belastingstelsel het “at arms length” principe, niet hanteert, het gaat immers om een toets naar Nederlandse maatstaven.

19.

Eiseres stelt dat [G] in Ierland is onderworpen aan een winstbelasting naar een tarief dat hoger is dan 10%. Verweerder weerspreekt dit, omdat een door [G] verantwoord valutaverlies moet worden genegeerd en omdat [G] renteloze leningen heeft verstrekt aan eiseres en aan [J], hetgeen als onzakelijk moet worden aangemerkt. Wordt de winst van [G] gecorrigeerd voor het valutaverlies en verhoogd met een zakelijke rente, dan blijkt, aldus verweerder, de belasting waaraan [G] is onderworpen te zijn geheven naar een tarief dat lager is dan 10%. Cijfermatig heeft verweerder zijn standpunt als volgt onderbouwd:

Commerciële winst voor belastingen | $ | -/- 1.321.594 | |

Rente-imputatie op lening aan eiseres | $ | 1.871.020 | |

Negeren koersverlies | $ | 2.237.314 | |

Herrekende winst | $ | 2.786.740 | |

Geheven belasting | $ | 235.288 | |

Herrekende belastingdruk | 8,4% |

20.

Volgens eiseres was een rente van 0% in dit geval zakelijk, omdat zij het geld had doorgeleend aan [K]. De aan [K] verstrekte leningen waren direct opeisbaar en zouden bij opzegging ook direct inbaar zijn geweest, omdat [K] het had belegd in primaire en secundaire beleggingen en [K] beschikte over ruim voldoende liquide middelen. Vanwege de toenmalige bankencrisis was, aldus eiseres, het op deze wijze beleggen van het geld veiliger dan het laagrentend te beleggen bij een bank. Bovendien werd in die tijd over direct opeisbare banktegoeden minder dan 2% rente vergoed. Verweerder heeft daartegen aangevoerd dat, voor het al dan niet van toepassing zijn van de deelnemingsvrijstelling, het omslagpunt ligt bij een rente van 2,02% en in 2008 alle tarieven volgens de Londen Interbank Offered Rate (LIBOR) hoger waren dan 2,02%.

21.

De rechtbank overweegt dat eiseres de rechtbank geen inzicht heeft gegeven in de berekening van het gestelde valutaverlies en evenmin in de waarderingsmaatstaven van de leningen. Naar het oordeel van de rechtbank heeft eiseres het valutaverlies niet aannemelijk gemaakt. Verder overweegt de rechtbank dat voor het bepalen van een zakelijke rente dient te worden uitgegaan van een rente die zou zijn bedongen ter zake van een geldlening die [G] zou hebben verstrekt aan een onafhankelijke derde, derhalve een lichaam waarmee zij niet financieel of bestuurlijk is verbonden maar dat overigens in dezelfde omstandigheden verkeert als eiseres. Op grond van hetgeen partijen daartoe over en weer hebben aangevoerd acht de rechtbank niet aannemelijk dat die rente lager zou zijn dan 2,02%. Overigens heeft eiseres niet bestreden dat bij dit percentage het door verweerder gestelde omslagpunt ligt.

22.

Eiseres heeft onder meer aangevoerd dat artikel 13, negende lid in verbinding met het tiende lid, van de Wet Vpb in dit geval toepassing mist, omdat geen sprake is van oneigenlijk gebruik van de deelnemingsvrijstelling, aangezien [K] in het land van haar vestiging is onderworpen aan een winstbelasting naar het normale tarief. Naar het oordeel van de rechtbank faalt deze beroepsgrond omdat in de Wet Vpb met betrekking tot deze bepaling geen tegenbewijsregeling is opgenomen.

Verkapt dividend

23.

Verweerders standpunt luidt dat het niet bedingen van rente door [G] van eiseres, leidt tot een uitdeling aan eiseres en dat hetzelfde heeft te gelden voor het niet bedingen van rente door [G] van [J]. De daartegen ingebrachte stelling van eiseres dat het renteloos lenen in dit geval zakelijk is, verwerpt de rechtbank op de reeds in 21 gebezigde gronden. Aangaande mogelijke strijdigheid van het aannemen van die uitdeling met het territoriale heffingsrecht heeft eiseres aangevoerd dat [G] en [J] beide niet in Nederland zijn gevestigd en de Nederlandse fiscus daarom geen bemoeienis kan hebben met de tussen die vennootschappen bestaande rechtsbetrekkingen. De rechtbank overweegt dat het onderhavige geschil slechts ziet op de aanslag die is opgelegd aan eiseres. Van strijdigheid van het territoriale heffingsrecht – wat daaronder ook moet worden verstaan – kan reeds hierom geen sprake zijn. Eiseres is binnenlands belastingplichtig en wordt in beginsel voor haar wereldwinst in de belastingheffing betrokken. Naar het oordeel van de rechtbank is internationaal aanvaardt dat daarbij rekening wordt gehouden met de onderlinge rechtsbetrekkingen tussen met de belastingplichtige gelieerde lichamen die op de winst van de belastingplichtige van invloed zijn, ook al zijn die lichamen niet in Nederland gevestigd en worden die niet in de Nederlandse belastingheffing betrokken. De rechtbank neemt daarbij in aanmerking dat in dit geval sprake is van 100% deelnemingsverhoudingen, hetgeen bewustheid van bevoordeling veronderstelt. Dat, zoals eiseres overigens terecht heeft gesteld, bij regelgeving ter vermijding van dubbele belasting in het algemeen wordt uitgegaan van het territorialiteitsbeginsel, maakt dit niet anders.

25.

Tegen het in aanmerking nemen van de hiervoor bedoelde uitdeling heeft eiseres voorts aangevoerd dat geen sprake is van dividend in de zin van artikel 8 van de Overeenkomst van 11 februari 1969 tussen de regering van het Koninkrijk der Nederlanden en de regering van Ierland tot vermijding van dubbele belasting en het voorkomen van het ontgaan van belasting met betrekking tot belastingen naar het inkomen en het vermogen (hierna: het Verdrag). Omdat naar Nederlands recht wel sprake is van dividend, is eiseres van mening dat artikel 20 van het Verdrag (overige inkomensbestanddelen) evenmin van toepassing is, zodat aan Nederland geen heffingsrecht toekomt. De rechtbank kan eiseres hierin niet volgen. Immers in geval het Verdrag niet van toepassing zou zijn, zou er uit dien hoofde geen beperking zijn gesteld aan het Nederlandse recht om de uitdeling voor belastingheffing in aanmerking te nemen. Wat daar ook van zij, de rechtbank is van oordeel dat het Verdrag aan Nederland geen beperking in de weg legt tot het in de belastingheffing betrekken van de gestelde uitdeling. Slechts voor zover op de uitdeling door Ierland een bronbelasting zou zijn ingehouden hetgeen gesteld noch gebleken is, zou een door Nederland te verlenen vermindering ter voorkoming van dubbele belasting aan de orde zijn.

26.

Aangaande het beroep van eiseres op het gelijkheidsbeginsel overweegt de rechtbank dat verweerder de stelling van eiseres dat binnen de belastingdienst beleid bestaat om transacties die zich geheel buiten Nederland afspelen, niet te onderzoeken, gemotiveerd heeft weersproken. De rechtbank acht de juistheid van die stelling ook niet aannemelijk en ook verder is niet gebleken dat in met deze zaak vergelijkbare gevallen een juiste toepassing van wet- en regelgeving achterwege is gebleven. Deze beroepsgrond faalt daarom.

Aftrek geïmputeerde rente

27.

Indien de belastingplichtige van een lichaam waarmee hij is gelieerd in de zin van artikel 8b van de Wet Vpb, een geldlening heeft verkregen welke geen vaste aflossingdatum heeft of een aflossingdatum die meer dan 10 jaar is gelegen na het tijdstip van het aangaan daarvan, terwijl rechtens dan wel in feite geen vergoeding op die lening is overeengekomen of een vergoeding die in belangrijke mate lager is dan hetgeen in het economische verkeer door onafhankelijke partijen zou zijn overeengekomen, komen, op grond van artikel 10b van de Wet Vpb, bij het bepalen van de winst vergoedingen op die lening en waardemutaties van die lening niet in aftrek.

28.

Eiseres heeft aangevoerd dat artikel 10b van de Wet Vpb in dit geval toepassing mist, omdat de leningen zouden worden afgelost in het kader van de liquidatie van [G] en eiseres waartoe al in 2006 is besloten. Vaststaat dat bij het aangaan van de leningovereenkomsten geen aflossingdatum is overeengekomen en met hetgeen eiseres daarvoor heeft aangevoerd en overgelegd heeft zij, naar het oordeel van de rechtbank, ook niet aannemelijk gemaakt dat later wel de verplichting bestond om die leningen binnen 10 jaar na het aangaan daarvan af te lossen. Naar het oordeel van de rechtbank heeft eiseres daarom niet doen blijken dat de aanslag en de uitspraak op bezwaar in zoverre onjuist zijn. Deze beroepsgrond faalt daarom.

29.

Eiseres heeft aangevoerd dat het weigeren van zowel de deelnemingsvrijstelling als de aftrek van de fictieve rente leidt tot dubbele heffing die de wetgever niet op het oog kan hebben gehad. De rechtbank verwerpt deze stelling. De wetgever heeft namelijk deels soelaas geboden door in een geval als het onderhavige deelnemingsverrekening te verlenen. Naar het oordeel van de rechtbank is er geen rechtsregel die de wetgever voorschrijft een verdergaande voorkoming van dubbele belasting te verlenen. Voor zover eiseres de regeling onredelijk acht wijst de rechtbank erop dat de rechter op grond van artikel 11 van de Wet algemene bepalingen de innerlijke waarde of billijkheid van de wet niet mag beoordelen.

‘Consultancy fees’

30.

Aangaande de door [K] aan eiseres voor werkzaamheden van [M] in rekening gebrachte ‘consultancy fees’ overweegt de rechtbank dat eiseres die werkzaamheden summier en in algemene bewoordingen heeft omschreven en dat zij haar stellingen slechts heeft gestaafd met een ongespecificeerde factuur. Naar het oordeel van de rechtbank heeft eiseres met wat zij heeft aangevoerd en overgelegd niet aannemelijk gemaakt, laat staan doen blijken, dat de ‘consultancy fees’ kosten van de onderneming vormen die in aftrek kunnen worden gebracht. Ook in zoverre is niet gebleken dat de aanslag, en daarmee de uitspraak op bezwaar, onjuist is.

31.

Eiseres heeft aangevoerd dat de ‘consultancy fees’ ook aan de orde zijn geweest bij een in 2007 uitgevoerd boekenonderzoek en dat verweerder naar aanleiding daarvan de aftrek van dergelijke ‘fees’ heeft geaccepteerd. Eiseres stelt dat de werkzaamheden van [M] sindsdien niet zijn gewijzigd en dat zij erop mocht vertrouwen dat verweerder jaren later niet meer informatie zou eisen dan hij bij dat onderzoek heeft gedaan. Verweerder heeft onweersproken gesteld dat het onderzoek betrekking had op de jaren 2003 tot en met 2005 en tussen partijen uiteindelijk een compromis is gesloten waarbij onder meer is bepaald dat het compromis niet zou gelden voor het jaar 2006. Verder heeft verweerder de stelling van eiseres dat in de werkzaamheden van [M] geen verandering zou zijn opgetreden, gemotiveerd weersproken.

Naar het oordeel van de rechtbank is uit hetgeen partijen over en weer hebben aangevoerd, niet gebleken dat eiseres aan uitlatingen of gedragingen van verweerder redelijkerwijs het in rechte te beschermen vertrouwen mocht ontlenen dat verweerder voor latere jaren de aftrek van de ‘consultancy fees’ zou accepteren zoals hij dat voor de jaren 2003 en 2005 heeft gedaan. Deze beroepsgrond faalt daarom. De stelling van verweerder dat het bedrag dat in 2008 aan ‘consultancy fees’ in aftrek is gebracht veel hoger is dan de beloning die eerder met [M] is overeengekomen heeft geen belang meer.

32.

Gelet op hetgeen hiervoor is overwogen dient het beroep ongegrond te worden verklaard.

Proceskosten

33.

De rechtbank vindt geen aanleiding voor een proceskostenveroordeling.

Beslissing

De rechtbank verklaart het beroep ongegrond.

Deze uitspraak is gedaan door mr. R.C.H.M. Lips, voorzitter, en mr. J.P.F. Slijpen en mr. E.J.W. Heithuis, leden, in aanwezigheid van H. van Lingen, griffier. De beslissing is in het openbaar uitgesproken op 18 oktober 2013.

Rechtsmiddel

Tegen deze uitspraak kunnen partijen binnen zes weken na verzending hoger beroep instellen bij het gerechtshof Den Haag (belastingkamer), Postbus 20021, 2500 EA Den Haag.

Bij het instellen van hoger beroep dient het volgende in acht te worden genomen:

1.

bij het beroepschrift wordt een afschrift van deze uitspraak overgelegd.

2.

het beroepschrift moet ondertekend zijn en ten minste het volgende vermelden:

a. de naam en het adres van de indiener;

b. een dagtekening;

c. een omschrijving van de uitspraak waartegen het hoger beroep is ingesteld;

d. de gronden van het hoger beroep