De inspecteur van de Belastingdienst/[P].

HR, 24-04-2015, nr. 13/03775

Beroepschrift 24‑04‑2015

Inleiding

Feiten

Voor de feiten verwijzen wij naar paragraaf 2 van de uitspraak van Gerechtshof Arnhem-Leeuwarden van 25 juni 2013.

Omschrijving geschil en standpunten

In geschil is of, en zo ja in hoeverre, belanghebbende over het vierde kwartaal 2008 recht heeft op aftrek van de aan haar in rekening gebrachte omzetbelasting op factuur 607 van [i] van 20 oktober 2008, ter grootte van € 130.150.

Belanghebbende beantwoord deze vraag bevestigend, de inspecteur ontkennend.

Uitspraak Gerechtshof

Het Gerechtshof Arnhem-Leeuwarden heeft geoordeeld dat:

- 1.

De factuur 607 van [i] van 20 oktober 2008 aan belanghebbende niet kan worden beschouwd als een factuur omdat:

- a.

In het vierde kwartaal 2008 geen omzetbelasting verschuldigd is geworden op grond van artikel 13 van de Wet en artikelen 63 en 65 van de Btw-richtlijn wegens een door [H] aan belanghebbende verrichte prestatie dan wel wegens één of meer vooruitbetalingen (r.o. 4.3); en

- b.

Voor elke vooruitbetaling op grond van artikel 35, lid 5 van de Wet een afzonderlijke factuur zou dienen te worden uitgereikt (r.o. 4.6 — 1e alinea);

en dat dientengevolge belanghebbende geen recht op aftrek toekomt.

- 2.

De factuur 607 van [i] van 20 oktober 2008 aan belanghebbende geen verband houdt met de vooruitbetalingen in 2009 en geen betalingsverplichting met zich heeft meegebracht, waardoor geen sprake is van een vooruitbetaling in de zin van artikel 35, lid 1 letter c van de Wet (r.o. 4.6 slotalinea);

- 3.

Belanghebbende geen beroep kan doen op het Besluit van 19 april 2007, CPP 2007/308M, omdat in het vierde kwartaal 2008 aan belanghebbende geen leveringen of diensten waren verricht en evenmin vooruitbetaling waren gedaan (r.o. 4.7)

Oordeel Gerechtshof waartegen cassatieberoep wordt ingesteld

Belanghebbende stelt cassatieberoep in tegen het oordeel van het Gerechtshof dat:

- 1.

Overeengekomen is dat belanghebbende in 2009 deelbetalingen zou doen aan Vof [M] volgens het in de aannemingsovereenkomst opgenomen betalingsschema;

- 2.

De factuur 607 van [i] van 20 oktober 2008 aan belanghebbende geen verband houdt met de vooruitbetalingen in 2009 en geen betalingsverplichting met zich heeft meegebracht, waardoor geen sprake is van een vooruitbetaling in de zin van artikel 35, lid 1 letter c van de Wet;

- 3.

De factuur 607 van [i] van 20 oktober 2008 aan belanghebbende niet kan worden beschouwd als een factuur, omdat in het vierde kwartaal 2008 geen omzetbelasting verschuldigd is geworden op grond van artikel 13 van de Wet en artikelen 63 en 65 van de Btw-richtlijn;

- 4.

De factuur 607 van [i] van 20 oktober 2008 aan belanghebbende niet kan worden beschouwd als een factuur voor de vooruitbetalingen op grond van artikel 35, lid 5 van de Wet;

- 5.

Belanghebbende geen beroep kan doen op het Besluit van 19 april 2007, CPP 2007/308M, omdat in het vierde kwartaal 2008 aan belanghebbende geen leveringen of diensten waren verricht en evenmin vooruitbetalingen waren gedaan.

Cassatiemiddel

De uitspraak van het Gerechtshof is deels onbegrijpelijk, althans onvoldoende gemotiveerd en geeft deels blijk van een onjuiste rechtsopvatting.

Klacht 1

Het Gerechtshof heeft geoordeeld dat overeengekomen is, dat belanghebbende in 2009 deelbetalingen zou doen aan Vof [M] volgens het in de aannemingsovereenkomst met [i] opgenomen betalingsschema.

Dit oordeel is onbegrijpelijk, althans onvoldoende gemotiveerd.

Er is slechts één overeenkomst waarin de bouwprestatie is overeengekomen, namelijk de aanneemovereenkomst van 12 november 2008 tussen de belanghebbende en [i]. Het totaalbedrag van de factuur van 20 oktober 2008 komt overeen met het totaalbedrag van die aanneemovereenkomst. Het totaal van de betalingen welke in 2009 daadwerkelijk door belanghebbende zijn verricht, komen vervolgens exact overeen met het bedrag van diezelfde aanneemovereenkomst, zodat de aanneemovereenkomst, de factuur van 20 oktober 2008 en het saldo van de betalingen in 2009 een sluitend geheel vormen en allen deel uit maken van de processtukken. Uit de processtukken blijkt echter niet dat er een nieuwe aanneemovereenkomst zou zijn gesloten met Vof [M]. Op de datum dat de aanneemovereenkomst werd getekend, 12 november 2008, bestond Vof [M] nog niet eens. Voor belanghebbende is het dan ook volstrekt onbegrijpelijk dat het Gerechtshof concludeert dat belanghebbende op basis van een overeenkomst met een ander, namelijk met [i], en op een moment dat Vof [M] nog niet bestond, toch een betalingsverplichting met Vof [M] is overeengekomen.

Dit brengt met zich mee dat het oordeel van het Gerechtshof hierover niet in stand kan blijven.

Klacht 2

Het Gerechtshof heeft geoordeeld dat de factuur 607 van [i] van 20 oktober 2008 aan belanghebbende, geen verband houdt met de vooruitbetalingen in 2009 en geen betalingsverplichting met zich heeft meegebracht waardoor geen sprake is van een vooruitbetaling in de zin van artikel 35, lid 1 letter c van de Wet.

Dit oordeel is onbegrijpelijk, althans onvoldoende gemotiveerd.

Er is slechts één overeenkomst waarin de bouwprestatie is overeengekomen, namelijk de aanneemovereenkomst van 12 november 2008 tussen belanghebbende en [i]. Het totaalbedrag van de factuur van 20 oktober 2008 komt overeen met het totaalbedrag van de aanneemovereenkomst. Het totaal van de betalingen welke in 2009 daadwerkelijk door belanghebbende zijn verricht komen vervolgens exact overeen met het bedrag van de aanneemovereenkomst, zodat de aanneemovereenkomst, de factuur van 20 oktober 2008 en het saldo van de betalingen in 2009 een sluitend geheel vormen.

Het Gerechtshof concludeert, zonder dat van een nieuwe of gewijzigde aanneemovereenkomst is gebleken met een andere partij, dat er geen verband bestaat tussen de factuur van 20 oktober 2008 welke exact overeenkomt met het totaalbedrag van de aanneemovereenkomst en het totaal van de betalingen in 2009, en dat deze factuur geen betalingsverplichting heeft doen ontstaan.

Dit oordeel is onbegrijpelijk althans onvoldoende gemotiveerd, daar bij het ontbreken van een aanneemovereenkomst met een andere partij, er van dient te worden uitgegaan dat de aanneemovereenkomst van 12 november 2008 tussen belanghebbende en [i] nog steeds van kracht was, tenzij geen aansluiting zou kunnen worden gevonden tussen het te bouwen object, de prijs uit de aanneemovereenkomst en hetgeen uiteindelijk is geleverd en waarvoor is betaald. Er bestaat daarentegen volledige aansluiting ten aanzien van voormelde genoemde aspecten, waardoor het voor belanghebbende volstrekt onbegrijpelijk is dat het Gerechtshof concludeert dat daartussen geen verband zou bestaan.

Dit brengt met zich mee dat het oordeel van het Gerechtshof hierover niet in stand kan blijven.

Klacht 3

Het Gerechtshof heeft geoordeeld dat de factuur 607 van [i] van 20 oktober 2008 aan belanghebbende niet kan worden beschouwd als een factuur, omdat in het vierde kwartaal 2008 geen omzetbelasting verschuldigd is geworden op grond van artikel 13 van de Wet en artikelen 63 en 65 van de Btw-richtlijn.

Het oordeel van het Gerechtshof geeft blijk van een onjuiste rechtsopvatting vanwege navolgende reden.

Iedere ondernemer dient een factuur uit te reiken ter zake van vooruitbetalingen, die door een andere ondernemer aan hem worden gedaan, voordat de levering is verricht op grond van artikel 35, lid 1, onderdeel c, van de Wet. In geval van vooruitbetalingen als hiervoor bedoeld, moet de factuur telkens worden uitgereikt vóór het tijdstip van de opeisbaarheid van de vooruitbetalingen op grond van artikel 35, lid 5, tweede volzin van de. Wet. De leverancier wordt de belasting verschuldigd op het tijdstip van uitreiking van de factuur, of waarop deze uiterlijk had moeten worden uitgereikt op basis van artikel 13, lid 1, onderdeel a van de Wet.

Zowel uit de uitspraak als uit het proces-verbaal van de zitting van 24 april 2013 bij het Gerechtshof Arnhem-Leeuwarden blijkt dat het Gerechtshof mede van belang acht dat geen betalingen zijn overeengekomen en betaald in 2008 voor de bepaling of dat de omzetbelasting op de factuur van 20 oktober 2008 was verschuldigd.

Dat de termijnbetalingen pas in 2009 hebben plaatsgevonden doet echter aan verschuldigdheid in 2008 niets af. De Wet OB vermeldt immers niets over de termijn waarbinnen overeengekomen vooruitbetalingen (na ontvangst van de factuur) dienen te zijn betaald. Het enige dat van belang is, was dat [H] een factuur aan belanghebbende diende uit te reiken, voordat de vooruitbetalingen voor [H] opeisbaar werden, hetgeen is gebeurd.

Voorgaande brengt met zich mee dat het oordeel van het Gerechtshof hierover niet in stand kan blijven.

Klacht 4

Het Gerechtshof heeft geoordeeld dat de factuur 607 van [i] van 20 oktober 2008 aan belanghebbende niet kan worden beschouwd als een factuur vanwege vooruitbetalingen, omdat voor elke vooruitbetaling op grond van artikel 35, lid 5, tweede volzin van de Wet een afzonderlijke factuur zou dienen te worden uitgereikt.

Het oordeel van het Gerechtshof is een onjuiste interpretatie van artikel 35, lid 5, tweede volzin van de Wet en geeft dientengevolge blijk van een onjuiste rechtsopvatting.

Het Gerechtshof bedient zich van een grammaticale uitleg van de tekst van artikel 35, lid 5, tweede volzin van de Wet. Naar mening van het Gerechtshof duidt het woord ‘telkens’ er op dat ter zake van elke vooruitbetaling afzonderlijk een factuur moet worden uitgereikt.

Het woord ‘telkens’ slaat grammaticaal echter terug op het woord ‘vooruitbetalingen’ in plaats van dat er staat ‘vooruitbetaling’. Dientengevolge kan bij grammaticale uitleg van de tekst van artikel 35, lid 5, tweede volzin van de Wet niet worden geconcludeerd dat voor elke vooruitbetaling een afzonderlijke factuur is vereist.

Voorgaande brengt met zich mee dat het oordeel van het Gerechtshof hierover niet in stand kan blijven.

Klacht 5

Het Gerechtshof heeft geoordeeld dat belanghebbende geen beroep kan doen op het Besluit van 19 april 2007, CPP 2007/308M, omdat in het vierde kwartaal 2008 aan belanghebbende geen leveringen of diensten waren verricht en evenmin vooruitbetaling waren gedaan, zodat belanghebbende niet redelijkerwijs tot de gevolgtrekking kon komen dat [i] het in de factuur van 20 oktober 2008 vermelde bedrag aan omzetbelasting was verschuldigd.

Het oordeel van het Gerechtshof is deels onbegrijpelijk, althans onvoldoende gemotiveerd en geeft deels blijk van een onjuiste rechtsopvatting. De onderbouwing daarvan blijkt uit de voorgaande vier klachten op grond waarvan belanghebbende er redelijkerwijs van uit heeft mogen gaan dat [i] het in de factuur van 20 oktober 2008 vermelde bedrag aan omzetbelasting was verschuldigd.

Dat brengt met zich mee dat het oordeel van het Gerechtshof hierover niet in stand kan blijven.

Conclusie

Uit voorgaande klachten blijkt dat de bestreden uitspraak deels onjuist althans onvoldoende gemotiveerd is en deels blijk geeft van een onjuiste rechtsopvatting. Belanghebbende verzoekt de Hoge Raad der Nederlanden over te gaan tot

- •

Gegrondverklaring van het beroep in cassatie;

- •

Vernietiging van de uitspraak van het Gerechtshof;

- •

Vernietiging van de uitspraak van de inspecteur;

- •

Vernietiging van de boete;

- •

Vernietiging van de naheffingsaanslag.

- •

Een zodanige voorziening te treffen als hem juist voorkomt en de Staatssecretaris van Financiën te veroordelen in de proceskosten.

Uitspraak 24‑04‑2015

Inhoudsindicatie

Omzetbelasting; art. 15, 35, leden 1 en 5, en art. 37 van de Wet OB; besluit van de staatssecretaris van Financiën van 19 april 2007, CPP2007/308M. Naheffing van in aftrek gebrachte omzetbelasting. Uitreiking van een factuur voordat de prestatie wordt verricht. Is in dit geval sprake van een prijsopgave of van een factuur? Is sprake van een factuur in de zin van artikel 37 van de Wet OB?

Partij(en)

24 april 2015

nr. 13/03775

Arrest

gewezen op het beroep in cassatie van Maatschap [X] te [Z] (hierna: belanghebbende) tegen de uitspraak van het Gerechtshof Arnhem-Leeuwarden van 25 juni 2013, nr. 12/00554, op het hoger beroep van belanghebbende en het incidentele hoger beroep van de Inspecteur tegen een uitspraak van de Rechtbank te Arnhem (nr. AWB 11/3537) betreffende de aan belanghebbende over het tijdvak 1 oktober 2008 tot en met 31 december 2008 opgelegde naheffingsaanslag in de omzetbelasting en de daarbij gegeven boetebeschikking. De uitspraak van het Hof is aan dit arrest gehecht.

1. Geding in cassatie

Belanghebbende heeft tegen ’s Hofs uitspraak beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.

De Staatssecretaris van Financiën heeft een verweerschrift ingediend.

De Advocaat-Generaal M.E. van Hilten heeft op 26 juni 2014 geconcludeerd tot ongegrond verklaren van het beroep in cassatie.

2. Beoordeling van de middelen

2.1.

In cassatie kan van het volgende worden uitgegaan.

2.1.1.

Belanghebbende exploiteert en verhandelt onroerende zaken en is uit dien hoofde ondernemer in de zin van artikel 7 van de Wet op de omzetbelasting 1968 (hierna: de Wet).

2.1.2.

In oktober 2008 heeft belanghebbende met [H] (hierna: [H]) overeenstemming bereikt over de bouw van een nieuw bedrijfspand (hierna: het pand). Daarop heeft [H] met dagtekening 20 oktober 2008 aan belanghebbende een bescheid uitgereikt waarop is vermeld een aanneemsom van € 685.000 en een bedrag van € 130.150 aan omzetbelasting (hierna: het bescheid). Op het bescheid is vermeld dat betalingen binnen 14 dagen dienen plaats te vinden.

Afspraken met betrekking tot de bouw van het pand zijn op 12 november 2008 schriftelijk vastgelegd in een aannemingsovereenkomst (hierna: de aannemingsovereenkomst). In de aannemingsovereenkomst is onder meer het volgende vermeld:

“U hebt ons opdracht gegeven voor de nieuwe bouw van uw bedrijfspand aan [a-straat 1] Te [Q]

Het werk wordt uitgevoerd volgens:

-volgens afspraak

-tekeningen architectengroep roderveld

Aanvang werkzaamheden: dec.

Duur van de werkzaamheden: ongeveer 6 maanden

Aanneemsom: € 685.000,00 (excl. btw)

Risicoregeling is niet van toepassing, prijs is vast voor de duur van de bouw.

Betaling:

-20% bij opdracht

-25% bij heien

-30% bij staan staal

-20% bij wind en water dicht

- 5% bij oplevering

Betaling facturen binnen 30 dagen.

(…)

Diverse aanvullende afspraken:

(…)

* pand wordt opgeleverd in mei

(…)”

2.1.3.

De bouwwerkzaamheden zijn in december 2008 aangevangen. Belanghebbende heeft in 2008 geen betalingen verricht die verband houden met de bouw van het bedrijfspand. [H] heeft het op het bescheid vermelde bedrag aan omzetbelasting niet voldaan op een aangifte over een tijdvak in 2008. Belanghebbende heeft bij haar aangifte over het vierde kwartaal van 2008 het op het bescheid vermelde bedrag aan omzetbelasting in aftrek gebracht en verzocht om teruggaaf van omzetbelasting. De Inspecteur heeft de teruggaaf verleend.

2.1.4.

De oplevering van het bedrijfspand heeft plaatsgevonden in mei 2009. Gedurende de periode januari 2009 tot en met juni 2009 zijn aan belanghebbende nota’s (hierna: de termijnnota’s) uitgereikt waarop telkens overeenkomstig de aannemingsovereenkomst een deel van de aanneemsom is vermeld. De op de termijnnota’s vermelde bedragen zijn steeds vermeerderd met omzetbelasting. Belanghebbende heeft de op de termijnnota’s vermelde bedragen betaald.

De op de termijnnota’s vermelde bedragen aan omzetbelasting zijn over de tijdvakken waarin deze zijn uitgereikt op aangifte voldaan, en door belanghebbende niet in aftrek gebracht.

2.1.5.

De Inspecteur heeft een onderzoek ingesteld bij [H]. In het naar aanleiding daarvan opgemaakte verslag is onder meer het volgende vermeld:

"Factuur [I]

Betreft factuur 607 op 20 oktober 2008.

Deze factuur zit niet in de administratie van de belastingplichtige.

Het factuurnummer heeft betrekking op een andere activiteit.

(…)

[H] verklaarde desgevraagd:

- dit betreft een opgave van de bouwsom; ik heb aan [A] gevraagd deze "factuur" als niet verzonden te beschouwen; zelf heb ik deze factuur verscheurd; ik had beter een creditfactuur kunnen verzenden.

(…)"

2.1.6.

De Inspecteur heeft zich op het standpunt gesteld dat belanghebbende het op het bescheid vermelde bedrag aan omzetbelasting ten onrechte bij haar aangifte over het vierde kwartaal van 2008 in aftrek heeft gebracht en dat daarom de hiervoor in 2.1.3 verleende teruggaaf ten onrechte is verleend. Om die reden heeft hij de onderhavige naheffingsaanslag opgelegd alsmede een vergrijpboete.

2.2.1.

Het Hof heeft geoordeeld dat in het vierde kwartaal van 2008 geen omzetbelasting verschuldigd is geworden wegens een door [H] aan belanghebbende verrichte prestatie of wegens een of meer vooruitbetalingen. Aan het oordeel dat het bescheid geen verband houdt met een of meer in 2009 ter zake van de bouw van het pand gedane vooruitbetalingen, heeft het Hof ten grondslag gelegd dat (i) belanghebbende heeft gesteld dat de op het bescheid vermelde betalingstermijn van 14 dagen niet tussen partijen is overeengekomen, (ii) belanghebbende was overeengekomen dat de aanneemsom in termijnen zou worden betaald in 2009, en (iii) dat de (vooruit)betalingen in 2009 zijn verricht op facturen die in dat jaar aan belanghebbende zijn uitgereikt. Ervan uitgaande dat het bescheid door [H] is opgesteld, aan belanghebbende is uitgereikt en als een factuur moet worden aangemerkt, wat daar ook van zij, is, naar het oordeel van het Hof, sprake van een factuur waarop ten onrechte omzetbelasting is vermeld. Dit brengt mee, aldus het Hof, dat de op het bescheid vermelde omzetbelasting uitsluitend verschuldigd is op grond van de vermelding ervan, zodat belanghebbende noch op grond van artikel 15 van de Wet noch op grond van de artikelen 167 en 63 respectievelijk 65 van BTW-richtlijn 2006 het recht heeft deze omzetbelasting bij de aangifte over het vierde kwartaal in aftrek te brengen.

2.2.2.

Het Hof heeft het beroep van belanghebbende op het besluit van de staatssecretaris van Financiën van 19 april 2007, CPP2007/308M, V-N 2007/26.26 (hierna: het Besluit), verworpen op de grond dat belanghebbende redelijkerwijs niet tot de gevolgtrekking kon komen dat [H] het op het bescheid vermelde bedrag aan omzetbelasting was verschuldigd, aangezien in het vierde kwartaal 2008 nog geen leveringen of diensten waren verricht en evenmin vooruitbetalingen zijn gedaan.

2.3.1.

De middelen 1 tot en met 4 richten zich met rechts- en motiveringsklachten tegen het hiervoor in 2.2.1 vermelde oordeel van het Hof dat in het vierde kwartaal van 2008 geen omzetbelasting verschuldigd is geworden.

2.3.2.

Op grond van artikel 1, aanhef en letter a, van de Wet wordt, voor zover hier van belang, omzetbelasting geheven ter zake van leveringen van goederen. Artikel 35, lid 1, aanhef en letter a, van de Wet bepaalt dat iedere ondernemer ervoor zorg draagt dat een factuur wordt uitgereikt ter zake van de leveringen of diensten die hij heeft verricht aan een andere ondernemer of aan een rechtspersoon, andere dan ondernemer. Op de factuur zijn de in artikel 35a, lid 1, van de Wet opgenomen vermeldingen verplicht, waaronder het te betalen bedrag van de omzetbelasting.

De factuur moet ingevolge artikel 35, lid 5, eerste volzin, van de Wet worden uitgereikt vóór de vijftiende dag na de maand waarin de levering of de dienst is verricht.

In geval van vooruitbetalingen moet voor elke vooruitbetaling afzonderlijk een factuur worden uitgereikt vóór het tijdstip waarop de vooruitbetaling opeisbaar is (artikel 35, lid 5, tweede volzin, van de Wet).

In gevallen waarin ingevolge artikel 35 van de Wet een factuur moet worden uitgereikt, wordt de belasting verschuldigd op het tijdstip van de uitreiking daarvan (artikel 13, lid 1, aanhef en letter a, van de Wet).

2.3.3.

Artikel 2 van de Wet houdt in dat een ondernemer op de belasting die hij is verschuldigd ter zake van leveringen van goederen en diensten onder meer in aftrek brengt de belasting ter zake van de aan de ondernemer verrichte leveringen van goederen en verleende diensten. Voor zover in dit geval van belang, is dit de belasting die in het tijdvak van aangifte door andere ondernemers ter zake van door hen aan de ondernemer verrichte leveringen en verleende diensten in rekening is gebracht op een op de voorgeschreven wijze opgemaakte factuur (artikel 15, lid 1, aanhef en letter a, van de Wet).

2.3.4.

De Wet bevat geen voorschrift met betrekking tot het eerste tijdstip waarop met betrekking tot een bepaalde overeengekomen prestatie een factuur kan worden uitgereikt. Dit betekent dat een factuur ook kan worden uitgereikt voordat de overeengekomen prestatie is verricht en dat dit alsdan de gevolgen heeft die de Wet aan het uitreiken van een factuur verbindt. In het onderhavige geval staat geen wettelijk voorschrift eraan in de weg dat [H] een factuur in de zin van artikel 15, lid 1, letter a, en artikel 35, lid 1, van de Wet zou uitreiken, zodra met belanghebbende overeenstemming was bereikt over de bouw van het pand. Uit dit een en ander volgt dat de hiervoor in 2.2.1 weergegeven, door het Hof gebruikte gronden niet uitsluiten dat het bescheid kan worden aangemerkt als een factuur in de hiervoor vermelde zin, en dat op die grond de daarin vermelde omzetbelasting op de voet van artikel 13, lid 1, van de Wet in het vierde kwartaal van 2008 door [H] verschuldigd is geworden en dat belanghebbende in dat geval recht op aftrek heeft. Derhalve slagen de middelen 1 tot en met 4 in zoverre.

2.3.5.

Middel 5 verzet zich tegen ’s Hofs hiervoor in 2.2.2 weergegeven verwerping van belanghebbendes beroep op het Besluit. Middel 5 slaagt eveneens.

Het Besluit ziet in onderdeel 3.6.2 op situaties waarin ten onrechte omzetbelasting is vermeld op een factuur, welke omzetbelasting anders dan op grond van artikel 37 van de Wet niet verschuldigd is geworden. In onderdeel 3.6.2 wordt onder meer het volgende vermeld:

“Wanneer de ten onrechte of teveel in rekening gebrachte omzetbelasting niet is voldaan, beschikt de inspecteur in beginsel over een tweeledige heffingsmogelijkheid, te weten heffing op grond van artikel 37 van de wet bij de opsteller van de factuur (hierna: de leverancier) en naheffing wegens ten onrechte genoten aftrek bij de ontvanger van de factuur (hierna: de afnemer). Het ligt echter voor de hand dat de inspecteur uiteindelijk niet beide mogelijkheden zal benutten maar daarvan slechts een alternatief gebruik maakt, dit met inachtneming van de regels van goed bestuur. Wat de hierbij door de inspecteur te volgen gedragslijn betreft merk ik het volgende op.”

De in dit onderdeel bedoelde, door de inspecteur te volgen gedragslijn houdt volgens het Besluit in dat de inspecteur allereerst van ‘de leverancier’ zal naheffen, maar dat onder omstandigheden in plaats daarvan naheffing van de in aftrek gebrachte omzetbelasting plaatsvindt. De inspecteur zal met inachtneming van het Besluit een afweging moeten maken.

Uitgaande van ’s Hofs hiervoor in 2.2.1 weergegeven uitgangspunt dat het bescheid moet worden aangemerkt als een factuur waarop ten onrechte omzetbelasting is vermeld, had het Hof, anders dan het heeft gedaan, op het beroep van belanghebbende op het Besluit moeten beoordelen of de Inspecteur op de juiste wijze een afweging heeft gemaakt zoals het Besluit hem voorschrijft. Indien het Hof ervan is uitgegaan dat het bescheid geen factuur is, ook niet in de zin van artikel 37 van de Wet, zodat het Besluit op dit punt toepassing mist, had het Hof zulks, anders dan het heeft gedaan, met het oog op het beroep van belanghebbende op het Besluit dienen te motiveren.

2.3.6.

Op grond van hetgeen hiervoor in 2.3.4 en 2.3.5 is overwogen kan ’s Hofs uitspraak niet in stand blijven. De middelen 1 tot en met 4 voor het overige behoeven geen behandeling. Verwijzing moet volgen.

Na verwijzing dient te worden onderzocht of het bescheid met inachtneming van het hiervoor in 2.3.2 tot en met 2.3.4 overwogene als een factuur in de zin van artikel 15, lid 1, letter a, in samenhang gelezen met artikel 13, lid 1, letter a, van de Wet kan worden aangemerkt. Daarbij moeten alle omstandigheden in aanmerking worden genomen, zoals de omstandigheden dat het bescheid is uitgereikt na het bereiken van overeenstemming over de bouw van het pand en dat nadien afspraken in de aannemingsovereenkomst zijn vastgelegd, dat de in het bescheid vermelde betalingstermijn van 14 dagen volgens belanghebbende onjuist was, dat uit de aannemingsovereenkomst volgt dat [H] de aanneemsom in termijnen zou factureren, dat [H] – zoals hiervoor in 2.1.5 vermeld – het bescheid niet in zijn administratie had opgenomen en heeft verklaard dat het bescheid een opgave van de bouwsom betreft alsmede dat hij aan belanghebbende heeft verzocht het bescheid als niet verzonden te beschouwen en dat hij het bescheid heeft verscheurd.

Indien na verwijzing wordt geoordeeld dat het bescheid niet als een factuur in vorenvermelde zin kan worden aangemerkt, dient te worden onderzocht of het bescheid een factuur is in de zin van artikel 37 van de Wet, en, indien het een dergelijke factuur is, of de Inspecteur bij het opleggen van een naheffingsaanslag aan belanghebbende en niet aan [H] de juiste afweging heeft gemaakt.

3. Proceskosten

De Staatssecretaris zal worden veroordeeld in de kosten van het geding in cassatie.

4. Beslissing

De Hoge Raad:

verklaart het beroep in cassatie gegrond,

vernietigt de uitspraak van het Hof,

verwijst het geding naar het Gerechtshof ’s-Hertogenbosch ter verdere behandeling en beslissing van de zaak met inachtneming van dit arrest,

gelast dat de Staatssecretaris van Financiën aan belanghebbende vergoedt het door deze ter zake van de behandeling van het beroep in cassatie betaalde griffierecht ten bedrage van € 478, en

veroordeelt de Staatssecretaris van Financiën in de kosten van het geding in cassatie aan de zijde van belanghebbende, vastgesteld op € 1470 voor beroepsmatig verleende rechtsbijstand.

Dit arrest is gewezen door de vice-president J.A.C.A. Overgaauw als voorzitter, en de raadsheren D.G. van Vliet, P. Lourens, C.B. Bavinck en E.N. Punt, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 24 april 2015.

Conclusie 26‑06‑2014

Inhoudsindicatie

Kan de aftrek van voorbelasting naar voren worden getrokken door deze (alvast) te claimen op een als factuur aangeduid document dat later – namelijk al naar gelang de overeengekomen prestatie vordert – gevolgd wordt door de uitreiking van periodieke termijnfacturen, waarop betaling plaatsvindt? Belanghebbende meent van wel. Zij betoogt onder meer dat de omzetbelasting die op 20 oktober 2008 aan haar is gefactureerd in verband met de bouw van haar nieuwe bedrijfspand ziet op vooruitbetalingen die zij in verband met de bouw van dat bedrijfspand in 2009 moet doen. Nu – aldus belanghebbende – uit artikel 35, lid 5, van de Wet op de omzetbelasting 1968 (tekst 2008; hierna: de Wet) volgt dat vooruitbetalingen moeten worden gefactureerd vóór de opeisbaarheid daarvan, is op 20 oktober 2008 terecht omzetbelasting in rekening gebracht, en is deze belasting bij haar (reeds) aftrekbaar in het vierde kwartaal van 2008. In 2008 heeft belanghebbende geen betalingen aan de aannemer gedaan. De termijnfacturen die de aannemer haar in 2009 heeft uitgereikt, heeft zij wel keurig betaald. De op die termijnfacturen in rekening gebrachte omzetbelasting heeft belanghebbende niet (nogmaals) in aftrek gebracht. De Inspecteur heeft de in 2008 in aftrek gebrachte omzetbelasting bij belanghebbende gecorrigeerd, onder oplegging van een boete. Hij heeft belanghebbende in 2009 ambtshalve teruggaaf verleend van de ter zake van de bouw van het bedrijfspand gefactureerde omzetbelasting. In de conclusie staat de verschuldigdheid en aftrek van omzetbelasting bij vooruitbetalingen centraal. Een belangrijk uitgangpunt in de omzetbelasting is, dat het recht op aftrek van voorbelasting (pas) ontstaat zodra de belasting verschuldigd is geworden. In aanmerking nemende dat het recht op aftrek in beginsel alleen kan worden geëffectueerd indien ten bewijze van dat recht een factuur kan worden overgelegd, volgt uit het voorgaande dat een factuur eerst behoort te (mogen) worden uitgereikt wanneer de (output)belasting verschuldigd is. Deze volgorde van verschuldigdheid en aansluitende aftrekbaarheid resulteert erin dat – in principe – noch de schatkist noch de ondernemer belasting behoeft voor te financieren. Dat is geheel in lijn met het door het HvJ zo geroemde beginsel van fiscale neutraliteit. Bij de beoordeling van de vraag of belanghebbende over het vierde kwartaal van 2008 (al) recht heeft op aftrek van de op 20 oktober 2008 in rekening gebrachte omzetbelasting, is derhalve van belang of, en zo ja wanneer, de aannemer de op deze factuur vermelde omzetbelasting verschuldigd is geworden. Blijkens artikel 65 van de btw-richtlijn geldt als hoofdregel bij vooruitbetalingen dat de belasting verschuldigd op het tijdstip van ontvangst daarvan. Artikel 220 van de btw-richtlijn koppelt daar een factureringsverplichting aan. De bepaling van de termijn waarbinnen de factuur moet worden uitgereikt, laat de richtlijngever in artikel 222 van de btw-richtlijn aan de lidstaten. Het is de lidstaten toegestaan van de in artikel 65 van de btw-richtlijn neergelegde hoofdregel af te wijken. Artikel 66 van de btw-richtlijn biedt de lidstaten namelijk de mogelijkheid te bepalen dat de belasting verschuldigd wordt bij de uitreiking van de factuur. Van deze mogelijkheid heeft Nederland, ook bij vooruitbetalingen, gebruik gemaakt. Op grond van artikel 13 van de Wet wordt de belasting – ook bij vooruitbetalingen – verschuldigd op het tijdstip waarop de factuur moet worden uitgereikt. Uit artikel 35, lid 5, van de Wet volgt dat de wetgever bij nog-niet-gedane vooruitbetalingen het moment van verschuldigd worden van de belasting op het tijdstip van facturering heeft willen leggen: in die bepaling is neergelegd dat bij (nog niet voldane) vooruitbetalingen een factuur moet worden uitgereikt vóór de opeisbaarheid daarvan. Daarmee wordt de verschuldigdheid ten aanzien van (nog niet plaatsgevonden hebbende) vooruitbetalingen naar een tijdstip vóór de opeisbaarheid van de vooruitbetaling getrokken. Daarbij valt op dat het tijdstip vóór de opeisbaarheid waarop de factuur moet worden uitgereikt, in de Wet niet nader geconcretiseerd is. Ook de wetsgeschiedenis biedt hieromtrent geen duidelijkheid. Een ‘vooruitbetalingsfactuur’ moet zien op overeengekomen vooruitbetalingen die in de toekomst moeten worden gedaan. Belanghebbende stelt zich op het standpunt dat zich dit in casu voordoet, omdat de factuur van 20 oktober 2008 ‘vooruitblikt’ op vooruitbetalingen die in 2009, al naar gelang de vordering van de bouw, moeten worden gedaan. A-G van Hilten deelt die visie niet. Het komt haar voor dat de in 2009 afgesproken termijnbetalingen geen vooruitbetalingen zijn, maar veeleer moeten worden gezien als ‘deelvergoedingen’ voor ‘deelprestaties’ die uiteindelijk zullen leiden tot het gereedkomen en de oplevering van het bedrijfspand. Afgezien van de eerste termijn – die ‘bij opdracht’ verschuldigd is, dus voordat de aannemer enige (bouw)activiteit heeft verricht – is iedere termijn gekoppeld aan (en opeisbaar op) een tijdstip waarop de aannemer een deel van de bouw heeft afgerond, dat wil zeggen: op een tijdstip waarop al gepresteerd is. Naar A-G van Hilten meent is de bouw-en-oplevering van het bedrijfspand aan te merken als een serie deelprestaties, dan wel een prestatie die in artikel 64, lid 1, van de btw-richtlijn is omschreven als ‘prestatie die aanleiding geeft tot opeenvolgende afrekeningen of betalingen’. Dat betaald wordt – moet worden – voordat de uiteindelijke oplevering plaatsvindt, maakt dit niet anders. Uit het voorgaande volgt dat in 2009 geen sprake is van vooruitbetalingen, maar van betalingen voor verrichte (deel)prestaties. Een en ander brengt met zich dat de factuur van 20 oktober 2008 niet kan zien op ‘vooruitbetalingen’ in 2009: vooruitbetalingen waren er in 2009 in de visie van A-G van Hilten immers niet. Daarmee is de factuur van 20 oktober 2008 geen vooruitbetalingsfactuur. Het komt A-G van Hilten overigens voor dat het Hof voldoende gemotiveerd en niet onbegrijpelijk heeft geoordeeld dat de factuur van 20 oktober 2008 niet berust op een afspraak tussen de aannemer en belanghebbende om ‘echte’ vooruitbetalingen te doen, dat wil zeggen betalingen voordat met de bouw een aanvang werd gemaakt, laat staan dat zo’n vooruitbetaling (op enig moment) opeisbaar zou zijn. De consequentie van het voorgaande is dat de aannemer geen omzetbelasting wegens vooruitbetaling verschuldigd is geworden ten tijde van de uitreiking van de factuur van 20 oktober 2008. Gezien de systematiek van Richtlijn en Wet brengt dit in wezen al met zich dat belanghebbende geen recht op aftrek van de op die factuur vermelde omzetbelasting heeft. Dit volgt evenwel ook uit de richtlijn- en wettelijke bepalingen en uit de rechtspraak van het HvJ. Dat is – uitzonderingen daargelaten – niet anders nu de opsteller van de factuur op grond van artikel 203 van de btw-richtlijn, respectievelijk artikel 37 van de Wet de vermelde belasting wél verschuldigd is, hetgeen de fiscus in beginsel een dubbele heffingsmogelijkheid geeft: (na)heffen bij degene die ten onrechte omzetbelasting vermeldde en aftrek weigeren bij de ontvanger van de factuur. In Nederland zijn de beleidssfeer sinds jaar en dag regels getroffen op basis waarvan de Nederlandse belastingdienst in beginsel ófwel (na)heft, ófwel de aftrek uitsluit. Het beroep van belanghebbende op deze beleidsregels faalt echter in de visie van de A G. Anders dan belanghebbende aanvoert, meent A-G van Hilten dat het Hof niet onbegrijpelijk en niet onvoldoende gemotiveerd heeft geoordeeld dat in oktober 2008 geen omzetbelasting verschuldigd is geworden wegens een door de aannemer aan belanghebbende verrichte prestatie, en dat evenmin sprake was van overeengekomen vooruitbetalingen, die in oktober 2008 een betalingsverplichting hebben doen ontstaan. Die oordelen zijn overigens verweven met waarderingen van feitelijke aard, die in cassatie niet kunnen worden getoetst. A-G van Hilten concludeert dat belanghebbendes beroep in cassatie ongegrond moet worden verklaard.

Partij(en)

Procureur-Generaal bij de Hoge Raad der Nederlanden

mr. M.E. van Hilten

Advocaat-Generaal

Conclusie van 26 juni 2014 inzake:

HR nr. 13/03775 Hof nr. 12/00554 Rb nr. AWB 11/3537 | Maatschap [X] |

Derde Kamer A | tegen |

Omzetbelasting 1 oktober 2008 - 31 december 2008 | staatssecretaris van Financiën |

1. Inleiding

1.1

Kan de aftrek van voorbelasting naar voren worden getrokken door deze (alvast) te claimen op een als factuur aangeduid document dat later – namelijk al naar gelang de overeengekomen prestatie vordert – gevolgd wordt door de uitreiking van periodieke termijnfacturen, waarop betaling plaatsvindt?

1.2

Belanghebbende meent van wel. Zij betoogt onder meer dat de omzetbelasting die op 20 oktober 2008 aan haar is gefactureerd in verband met de bouw van haar nieuwe bedrijfspand ziet op vooruitbetalingen die zij in verband met de bouw van dat bedrijfspand in 2009 moet doen. Nu – aldus belanghebbende – uit artikel 35, lid 5, van de Wet op de omzetbelasting 1968 (tekst 2008; hierna: de Wet) volgt dat vooruitbetalingen moeten worden gefactureerd vóór de opeisbaarheid daarvan, is op 20 oktober 2008 terecht omzetbelasting in rekening gebracht, en is deze belasting bij haar (reeds) aftrekbaar over het vierde kwartaal van 2008.

1.3

In 2008 heeft belanghebbende geen betalingen aan de aannemer gedaan. De termijnfacturen die de aannemer haar in 2009 heeft uitgereikt, heeft zij wel keurig betaald. De op die termijnfacturen in rekening gebrachte omzetbelasting heeft zij niet (nogmaals) in aftrek gebracht. De Inspecteurheeft de in 2008 in aftrek gebrachte omzetbelasting bij belanghebbende gecorrigeerd, onder oplegging van een boete. Hij heeft belanghebbende in 2009 ambtshalve teruggaaf verleend van de ter zake van de bouw van het bedrijfspand gefactureerde omzetbelasting.

1.4

In deze conclusie staat de verschuldigdheid en aftrek van omzetbelasting bij vooruitbetalingen centraal. Daarnaast komt de vraag aan de orde of belanghebbende – als geoordeeld wordt dat op de factuur van 20 oktober 2008 ten onrechte omzetbelasting is vermeld – toch aanspraak kan maken op aftrek van de op dat document vermelde omzetbelasting.

2. De feiten

2.1

Belanghebbende is een maatschap tussen de echtgenoten [A] en [G]. Zij houdt zich bezig met de exploitatie van en de handel in onroerende zaken. Voor deze activiteiten is belanghebbende ondernemer in de zin van artikel 7 van de Wet.

2.2

In oktober 2008 hebben belanghebbende en [H], handelend onder de naam [I] (hierna: [I]), overeenstemming bereikt over een nieuw te bouwen bedrijfspand. Het bedrijfspand was bestemd om te worden verhuurd aan [J] BV te [Q] (hierna: [J] BV). De aandelen van [J] BV zijn in handen van [A].

2.3

Tot de gedingstukken behoort een als ‘factuur’ aangeduid stuk van 20 oktober 2008, afkomstig van [H] en geadresseerd aan belanghebbende (hierna ook: de factuur van 20 oktober 2008). Op deze factuur zijn, voor zover van belang, de volgende vermeldingen opgenomen: [H] adres en btw-nummer, de vorenvermelde datum, de vermelding ‘factuurnummer: [001]’, de omschrijving ‘Nieuwbouw bedrijfspand (…) volgens afspraak’, en een bedrag van € 685.000 vermeerderd met (6%)btw, namelijk een bedrag van € 130.150, dat wil zeggen in totaal € 815.150.

2.4

In 2008 heeft belanghebbende geen betalingen verricht in verband met de bouw van het bedrijfspand.

2.5

[H] en [J] BVhebben afspraken gemaakt over de bouw van het bedrijfspand, welke op 12 november 2008 schriftelijk zijn vastgelegd. In deze schriftelijke vastlegging (hierna ook: aannemingsovereenkomst) is voor zover van belang het volgende vermeld:

“(…)

[J]

U hebt ons opdracht gegeven voor de nieuwe bouw van uw bedrijfspand (…)

Aanvang werkzaamheden: dec.

Duur van de werkzaamheden: ongeveer 6 maanden

Aanneemsom: € 685.000,00 (excl. btw)

Risicoregeling is niet van toepassing, prijs is vast voor de duur van de bouw.

Betaling:

-20% bij opdracht

-25% bij heien

-30% bij staan staal

-20% bij wind en water dicht

-5% bij oplevering

Betaling facturen binnen 30 dagen.”

2.6

Met het oog op de uitvoering is [H] een vennootschap onder firma aangegaan met zijn zwager [L] onder de naam [M] vof (hierna: [M]). [M] heeft de bouwwerkzaamheden uitgevoerd.

2.7

Op 16 januari 2009 heeft belanghebbende aangifte gedaan over het vierde kwartaal van 2008 en daarbij de op de factuur van 20 oktober 2008 vermelde omzetbelasting ad € 130.150 in aftrek gebracht. De aangifte resulteerde in een teruggaaf, die aan belanghebbende is verleend.

2.8

De werkzaamheden met betrekking tot de bouw van het bedrijfspand zijn gestart in december 2008. De oplevering heeft plaatsgevonden in mei 2009. [M] heeft in de periode januari 2009 tot en met juni 2009 verschillende bouwtermijnen aan belanghebbende gefactureerd.Op de ter zake uitgereikte termijnfacturen is telkens afzonderlijk 19% omzetbelasting in rekening gebracht. De deelfacturen resulteren tezamen in de overeengekomen aanneemsom van € 685.000, vermeerderd met € 130.150 aan omzetbelasting. Belanghebbende heeft de op deze termijnfacturen vermelde bedragen in 2009 aan [M] voldaan. Zij heeft de op deze (termijn)facturen vermelde omzetbelasting niet in aftrek gebracht.

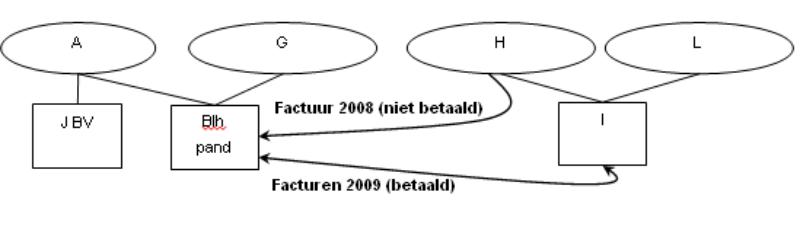

2.9

Schematisch weergegeven, ziet het gebeurde er als volgt uit:

2.10

De Inspecteur heeft in oktober 2009 een boekenonderzoek ingesteld bij belanghebbende. Van de bevindingen bij dit onderzoek is met dagtekening 22 april 2010 een rapport opgemaakt (hierna: het controlerapport). In het controlerapport stelt de Inspecteur dat ‘de voorbelasting te vroeg is geclaimd’ en dat de voorbelasting met betrekking tot het bedrijfspand in het eerste en tweede kwartaal van 2009 aftrekbaar is. Dit standpunt heeft geleid tot de aankondiging van een naheffingsaanslag over het vierde kwartaal 2008 en van een (ambtshalve) ‘vermindering van de aangiften’ over het eerste en tweede kwartaal 2009. Voorts maakt de Inspecteur in het controlerapport zijn voornemen kenbaar om bij het opleggen van de aanslag over het vierde kwartaal 2008 een vergrijpboete op te leggen van per saldo € 10.000.

2.11

Tot de gedingstukken behoort een verslag van een door de Inspecteur bij [M] ingesteld derdenonderzoek. Daarin is onder meer opgenomen:

“Betreft factuur [001] op 20 oktober 2008.

Deze factuur zit niet in de administratie van de belastingplichtige.

Het factuurnummer [001] heeft betrekking op een andere activiteit.

(…)

[H] verklaarde desgevraagd:

- Dit betreft een opgave van de bouwsom. Ik heb aan [A] gevraagd deze ‘factuur’ als niet verzonden te beschouwen; zelf heb ik deze factuur verscheurd; ik had beter een creditfactuur kunnen verzenden.(…)”

2.12

Conform de aankondigingen in het controlerapport heeft de Inspecteur belanghebbende over het tijdvak 1 oktober 2008 tot en met 31 december 2008 een naheffingsaanslag omzetbelasting opgelegd ten bedrage van € 130.150. Tegelijkertijd met het opleggen van de naheffingsaanslag is aan belanghebbende een vergrijpboete opgelegd van € 10.000.

2.13

Belanghebbende heeft bezwaar gemaakt tegen de haar opgelegde naheffingsaanslag. Bij uitspraak op bezwaar heeft de Inspecteur de naheffingsaanslag gehandhaafd en de boete verminderd tot € 2.500.

2.14

Bij beschikking van 2 juli 2010 is aan belanghebbende ambtshalve een teruggaaf over het jaar 2009 verleend ter grootte van € 130.150.

3. Het geding in feitelijke instanties

3.1

De Rechtbank

3.1.1

Belanghebbende heeft tegen de uitspraak op bezwaar beroep ingesteld bij de Rechtbank Arnhem (hierna: de Rechtbank). In geschil is of belanghebbende in het vierde kwartaal 2008 recht had op de door haar verzochte teruggave van omzetbelasting.

3.1.2

De Rechtbank heeft geoordeeld dat [H] bij het sluiten van de overeenkomst van aanneming in oktober 2008 nog geen op de voorgeschreven wijze opgemaakte factuur kon uitreiken omdat een levering toen nog niet had plaatsgevonden en het naar het oordeel van de Rechtbank niet aannemelijk is geworden dat partijen een vooruitbetaling van de gehele aanneemsom overeengekomen zijn. De Rechtbank concludeert dat de factuur van 20 oktober 2008 niet op de voorgeschreven wijze is opgemaakt en dat er in 2008 geen recht op aftrek bestond ter zake van de omzetbelasting over de bouwkosten.

3.1.3

Met betrekking tot de boete heeft de Rechtbank geoordeeld dat belanghebbende geen opzet of grove schuld verweten kan worden.

3.1.4

Bij uitspraak van 9 augustus 2012, nr. AWB 11/3537, ECLI:NL:RBARN:2012:BX4172, NTFR 2012/2201 m.nt. Wolf, heeft de Rechtbank belanghebbendes beroep inzake de naheffingsaanslag ongegrond verklaard en de boetebeschikking vernietigd.

3.2

Het Hof

3.2.1

Belanghebbende is van de uitspraak van de Rechtbank in hoger beroep gekomen bij Hof Arnhem-Leeuwarden (hierna: het Hof). Zij voert in hoger beroep aan dat zij in het vierde kwartaal 2008 recht heeft op aftrek van de op de ‘factuur’ van 20 oktober 2008 vermelde omzetbelasting. De Inspecteur heeft incidenteel hoger beroep ingesteld tegen de vernietiging van de boetebeschikking door de Rechtbank.

3.2.2

Het Hof stelt in punt 4.2 van zijn bestreden uitspraak vast dat [H]in het vierde kwartaal van 2008 geen prestaties aan belanghebbende heeft verricht in verband met de bouw van het bedrijfspand. In punt 4.3 van zijn uitspraak stelt het Hof voorts vast dat belanghebbende in 2008 geen vooruitbetalingen heeft gedaan en dat die ook niet overeengekomen zijn. Daaraan verbindt het Hof de conclusie dat in het vierde kwartaal 2008 geen omzetbelasting verschuldigd is geworden wegens door [H] aan belanghebbende verrichte prestaties dan wel wegens vooruitbetalingen.

3.2.3

Ervan uitgaande dat de factuur van 20 oktober 2008 door [H] is opgesteld, aan belanghebbende is uitgereikt en als factuur moet worden aangemerkt (‘wat daar ook van zij’), heeft het Hof vastgestelddat sprake is van een factuur waarop ten onrechte omzetbelasting is vermeld en geoordeelddat belanghebbende geen recht heeft op aftrek van de op deze factuur vermelde omzetbelasting omdat het recht op aftrek zich niet uitstrekt tot de belasting die uitsluitend is verschuldigd op grond van de vermelding ervan op een factuur.

3.2.4

De stelling van belanghebbende dat in het vierde kwartaal van 2008 wél recht bestaat op aftrek van voorbelasting omdat in geval van vooruitbetalingen facturen moeten worden uitgereikt vóór het tijdstip van opeisbaarheid, heeft het Hof verworpen:

“4.6 (…). Artikel 35, lid 1, letter c, van de Wet bepaalt dat ter zake van vooruitbetalingen die worden verricht voordat de levering of dienst is verricht een factuur moet worden uitgereikt. Ingevolge artikel 35, lid 5, van de Wet moet de factuur voor de vooruitbetaling telkens worden uitgereikt vóór het tijdstip van de opeisbaarheid daarvan. Het woord ‘telkens’ in artikel 35, lid 5, van de Wet duidt erop dat ter zake van elke vooruitbetaling afzonderlijk een factuur moet worden uitgereikt. Een vordering wordt opeisbaar indien de overeengekomen betalingstermijn is verstreken. Belanghebbende heeft gesteld dat de op het bescheid van 20 oktober 2008 vermelde betalingstermijn van 14 dagen niet tussen partijen is overeengekomen en dat is overeengekomen dat belanghebbende de aanneemsom in termijnen zou betalen in 2009. Met dit laatste is in overeenstemming het feit dat de eerste vooruitbetaling heeft plaatsgevonden op 27 januari 2009 (...). Die vooruitbetaling heeft plaatsgevonden op een factuur van 9 januari 2009, waarop de eerste en tweede termijn in rekening zijn gebracht. Daarna heeft nog een aantal deelbetalingen plaatsgevonden. Het bescheid van 20 oktober 2008, waarop de gehele aanneemsom wordt vermeld, houdt geen verband met de eerste vooruitbetaling in januari 2009 of daarop volgende vooruitbetalingen. Sterker nog, het bescheid van 20 oktober 2008 heeft geen betalingsverplichting met zich gebracht. Daarop wordt derhalve geen vooruitbetaling als bedoeld in artikel 35, lid 1, letter c, van de Wet in rekening gebracht.”

3.2.5

Omtrent belanghebbendes beroep op het besluit van 19 april 2008 CPP 2007/308M overweegt het Hof:

“4.7 Nu in het vierde kwartaal 2008 nog geen leveringen of diensten waren verricht en evenmin vooruitbetalingen zijn gedaan, kon belanghebbende naar het oordeel van het Hof niet redelijkerwijs tot de gevolgtrekking komen dat [H] de in het bescheid van 20 oktober 2008 vermelde bedrag aan omzetbelasting verschuldigd was. Belanghebbendes beroep op het Besluit van 19 april 2007, CPP 2007/308M dient om die reden eveneens te worden verworpen.”

3.2.6

Op het incidenteel hoger beroep van de Inspecteur, gericht tegen de vernietiging van de boetebeschikking door de Rechtbank, heeft het Hof geoordeeld dat een boete van € 2.500 op zich passend en geboden is, en dat de Inspecteur in zijn incidentele hoger beroep terecht heeft geconcludeerd tot vermindering van de boete wegens overschrijding van de redelijke termijn in bezwaar met € 175 tot € 2.325.

3.2.7

Bij uitspraak van 25 juni 2013, nr. 12/00554, ECLI:NL:GHARL:2013:4485, heeft het Hof het hoger beroep van belanghebbende ongegrond verklaard, het incidenteel hoger beroep van de Inspecteur gegrond verklaard en de boetebeschikking verminderd tot € 2.325.

4. Het geding in cassatie

4.1

Belanghebbende heeft tijdig en ook overigens op regelmatige wijze beroep in cassatie ingesteld. Zij heeft vijf klachten aangevoerd, die ik als volgt comprimeer.

4.1.1 (‘

(‘Klacht 1’ en ‘Klacht 2’) Belanghebbende acht onbegrijpelijk, althans onvoldoende gemotiveerd ’s Hofs oordelen dat is overeengekomen dat belanghebbende in 2009 deelbetalingen zou doen aan [M], en dat de factuur van 20 oktober 2008 geen betalingsverplichting met zich heeft gebracht.

4.1.2 (‘

(‘Klacht 3’ en ‘Klacht 4’) De oordelen van het Hof dat het stuk van 20 oktober 2008 niet kan worden beschouwd als factuur omdat in het vierde kwartaal van 2008 geen omzetbelasting verschuldigd is geworden en/of omdat voor elke vooruitbetaling een afzonderlijke factuur moet worden uitgereikt, geeft, aldus belanghebbende, blijk van een onjuiste rechtsopvatting. Belanghebbende voert ter onderbouwing aan dat [H] op grond van artikel 35, lid 5, juncto artikel 13 van de Wet verplicht was een factuur uit te reiken vóór het tijdstip van opeisbaarheid van de vooruitbetaling en de op deze factuur vermelde omzetbelasting verschuldigd werd op het tijdstip van uitreiken van de factuur. De vooruitbetaling(en) waarop de factuur van 20 oktober 2008 ziet, betreffen – naar ik uit belanghebbendes betoog begrijp – haars inziens de termijnbetalingen in 2009, die met de factuur van 20 oktober 2008 vóór de opeisbaarheid van die termijnbetalingen zijn gefactureerd.

4.1.3 (‘

(‘Klacht 5’) Het Hof heeft volgens belanghebbende, uitgaande van een onjuiste rechtsopvatting dan wel onbegrijpelijk geoordeeld dat zij niet met vrucht een beroep kan doen op het besluit van 19 april 2007, CPP 2007/308M, nu belanghebbende er – anders dan het Hof heeft geoordeeld – redelijkerwijs van kon uitgaan dat de omzetbelasting reeds in 2008 verschuldigd was.

4.1.4

Tegen de opgelegde boete – althans wat daarvan na de beslissing in hoger beroep resteert – is belanghebbende niet opgekomen.

4.2

De staatssecretaris van Financiën heeft een verweerschrift ingediend.

4.3

Belanghebbende heeft geen gebruik gemaakt van de aan haar geboden gelegenheid om een conclusie van repliek in te dienen.

5. Verschuldigdheid en aftrek

5.1

Een belangrijk uitgangpunt in de omzetbelasting is, dat het recht op aftrek van voorbelasting ontstaat zodra de belasting (doorgaans, maar niet per se, bij de leverancier of dienstverrichter) verschuldigd is geworden. Te wijzen valt in dit verband op artikel 167 van de btw-richtlijn, waarin is bepaald dat:

“Het recht op aftrek ontstaat op het tijdstip waarop de aftrekbare belasting verschuldigd wordt.”

5.2

In deze bepaling wordt vaakvooral gelezen dat het recht op aftrek onmiddellijk is, dat wil zeggen dat de ondernemer niet met aftrek hoeft te wachten tot hij het aangekochte goed of de dienst waarop de omzetbelasting drukt, voor uitgaande prestaties gebruikt. Uit de toelichting op de voorloper van artikel 167 van de btw-richtlijn, artikel 17, lid 1, van het voorstel voor een Zesde richtlijn, leid ik evenwel af dat met deze bepaling (ook) uitdrukkelijk is bedoeld aan te geven dat het recht op aftrek niet eerder ontstaat dan op het tijdstip waarop de belasting verschuldigd wordt. Ik citeer:

“(…) Een belastingplichtige kan zijn recht op aftrek slechts uitoefenen indien de met de vooromzet overeenkomende belasting zelf verschuldigd is geworden.”

5.3

In aanmerking nemende dat het recht op aftrek in beginselalleen kan worden geëffectueerd indien ten bewijze van dat recht een factuur kan worden overgelegd, volgt uit het voorgaande dat een factuur eerst behoort te (mogen) worden uitgereikt wanneer de (output)belasting verschuldigd is. Zou dat anders zijn, dan zou de factuur niet als bewijsstuk voor het recht op aftrek kunnen dienen: dat recht bestaat immers nog niet als de belasting nog niet verschuldigd is geworden, en het verschuldigd zijn van de belasting is voorwaarde voor aftrek.

5.4

Deze volgorde van verschuldigdheid en aansluitende aftrekbaarheid resulteert erin dat – in principe– noch de schatkist noch de ondernemer belasting behoeft voor te financieren. Dat is geheel in lijn met het door het Hof van Justitie (hierna: HvJ) zo geroemde beginsel van fiscale neutraliteit.

5.5

Bij de beoordeling van de vraag of belanghebbende over het vierde kwartaal van 2008 (al) recht heeft op aftrek van de op 20 oktober 2008 in rekening gebrachte omzetbelasting, is derhalve van belang of, en zo ja wanneer, de aannemer de op deze factuur vermelde omzetbelasting verschuldigd is geworden.

5.6

Verschuldigdheid in de richtlijn: hoofdregel en afwijkingsmogelijkheid

5.6.1

Uit artikel 62, aanhef en onder 2, van de btw-richtlijn, blijkt dat omzetbelasting wordt:

“(…) geacht ‘verschuldigd’ te zijn wanneer de schatkist krachtens de wet de belasting met ingang van een bepaald tijdstip van tot voldoening van de belasting gehouden persoon kan vorderen, ook al kan de betaling daarvan worden uitgesteld.”

5.6.2

Voor gevallen waarin prestaties worden verricht, of waarin prestaties aanleiding geven tot opeenvolgende afrekeningen en betalingen, voorzien de artikelen 63 en 64van de btw-richtlijn in regels omtrent het tijdstip waarop de belasting verschuldigd wordt. Voor de situatie waarin nog niet is gepresteerd, bepaalt artikel 65 van de btw-richtlijn als hoofdregel (mijn cursivering):

“Indien vooruitbetalingen worden gedaan alvorens de goederen zijn geleverd of de diensten zijn verricht, wordt de belasting verschuldigd op het tijdstip van ontvangst van de vooruitbetalingen, ten belope van het ontvangen bedrag.”

5.6.3

Op grond van artikel 220 van de btw-richtlijn brengt een vooruitbetaling een factureringsverplichting met zich:

“Iedere belastingplichtige zorgt ervoor dat (…) in de volgende gevallen een factuur wordt uitgereikt:

(…)

4) de vooruitbetalingen die aan hem worden gedaan voordat een van de in de punten 1), 2) en 3)bedoelde leveringen van goederen is verricht;

5) de vooruitbetalingen die door een andere belastingplichtige of door een niet-belastingplichtige rechtspersoon aan hem worden gedaan voordat de dienst is verricht.”

5.6.4

Met het oog op de aftrek van voorbelasting is deze factureringsverplichting een logische: het is niet de bedoeling dat belasting (bij de afnemer van de toekomstige prestatie) ‘blijft hangen’. Dat wordt bereikt door hem recht op aftrek te verlenen, en dat recht op aftrek is weer gekoppeld aan het bezit van een factuur (vgl. punt 5.3 van deze conclusie, en de daarbij opgenomen voetnoot), zodat de factureringsplicht bij vooruitbetalingen voor de hand ligt.

5.6.5

In het voorstel voor een Zesde richtlijn – de voorloper van de btw-richtlijn – waren vergelijkbare bepalingen opgenomen in artikel 11, lid 2, derde volzin(verschuldigdheid bij op het tijdstip van ontvangst van een vooruitbetaling) en artikel 23, lid 3, onder a, tweede volzin(factureringsplicht voor gedane vooruitbetalingen).

5.6.6

Wat betreft de verschuldigdheid bij (ontvangst van de) vooruitbetaling vermeldt de toelichting op het voorstel voor een Zesde richtlijn het volgende (cursivering origineel):

“Indien evenwel vooruitbetalingen zijn ontvangen voordat het belastbare feit plaatsvindt, wordt de belasting bij het ontvangen van deze vooruitbetalingen verschuldigd, daar de overeenkomstsluitende partijen aldus kennis geven van hun voornemen bij voorbaat alle aan het plaatsvinden van het belastbaar feit verbonden financiële consequenties op zich te willen nemen.”

De factureringsverplichting bij vooruitbetalingen is in het voorstel niet nader toegelicht.

5.6.7

De vaststelling van de termijn waarbinnen de factuur moet worden uitgereikt, laat de richtlijngever in artikel 222 van de btw-richtlijn aan de lidstaten. Gelet op de functie van de factuur (het bewijsmiddel dat de belasting verschuldigd is geworden en derhalve recht op aftrek bestaat, zie hiervoor punten 5.3 en 5.6.4) meen ik dat de richtlijngever hier oog heeft op uitreiking ná (of met) het ontstaan van de verschuldigdheid, en dat niet bedoeld is om de lidstaten de mogelijkheid te bieden om van belastingplichtigen te eisen dat vóór het verschuldigd worden van de belasting al een factuur wordt uitgereikt.

5.6.8

Hoewel de btw-richtlijn in artikel 65 als hoofdregel hanteert dat de omzetbelasting ter zake van vooruitbetalingen pas bij ontvangst van die betaling verschuldigd wordt, is het de lidstaten toegestaan hiervan af te wijken. Artikel 66 van de btw-richtlijn biedt de lidstaten namelijk – voor zover hier van belang – de mogelijkheid te bepalen dat de belasting verschuldigd wordt:

“a. Uiterlijk bij de uitreiking van de factuur”

5.6.9

Van deze mogelijkheid heeft Nederland, ook bij vooruitbetalingen, gebruik gemaakt.

5.7

Verschuldigdheid in de Wet

5.7.1

Artikel 13 van de Wet schrijft omtrent de verschuldigdheid van belasting, voor zover hier van belang, het volgende voor:

“1. De belasting wordt verschuldigd:

a. In gevallen waarin ingevolge artikel 35 een factuur moet worden uitgereikt, op het tijdstip van de uitreiking of, indien deze niet tijdig plaatsvindt, het tijdstip waarop zij uiterlijk had moeten geschieden;

b. (…)

2. In afwijking in zover van het eerste lid wordt de belasting of het desbetreffende gedeelte daarvan uiterlijk verschuldigd op het tijdstip waarop de vergoeding geheel of gedeeltelijk wordt ontvangen.”

5.7.2

De in artikel 13, lid 1, onderdeel a, van de Wet bedoelde ‘gevallen waarin ingevolge artikel 35 een factuur moet worden uitgereikt’, zijn blijkens het eerste lid van laatstgenoemde bepaling de volgende, althans voor zover hier relevant:

“1. Iedere ondernemer draagt er zorg voor dat (…) een factuur wordt uitgereikt:

a. ter zake van zijn leveringen en diensten die hij heeft verricht aan een andere ondernemer (…)

b. (…)

c. ter zake van vooruitbetalingen die door een andere ondernemer (…) aan hem worden gedaan voordat de levering of de dienst is verricht.”

5.7.3

Tot zover lijkt de nationale wetgeving ten aanzien van vooruitbetalingen de hoofdregel van de richtlijnte volgen, te weten bij ontvangst van een vooruitbetaling (vgl. artikel 13, lid 2, van de Wet) is belasting verschuldigd en ter gelegenheid daarvan moet een factuur worden uitgereikt (artikel 35, lid 1, onderdeel c). Dat gaat echter alleen op indien daadwerkelijk wordt betaald voordat wordt gepresteerd. Uit artikel 35, lid 5, van de Wet volgt evenwel dat de wetgever ook bij nog-niet-gedane vooruitbetalingen het moment van verschuldigd worden van de belasting op het tijdstip van facturering heeft willen leggen. Artikel 35, lid 5, van de Wet luidt, voor zover van belang:

“(…) In geval van vooruitbetalingen als bedoeld in het eerste lid, onderdeel c, moet de factuur telkens worden uitgereikt vóór de opeisbaarheid daarvan”.

5.7.4

Daarmee wordt de verschuldigdheid ten aanzien van (nog niet plaatsgevonden hebbende) vooruitbetalingen naar voren getrokken, namelijk naar een tijdstip vóór de opeisbaarheid van de vooruitbetaling. Daarbij valt op dat het tijdstip voor de opeisbaarheid waarop de factuur moet worden uitgereikt, in de Wet niet nader geconcretiseerd is. Ook de wetsgeschiedenis biedt hieromtrent geen duidelijkheid.

5.7.5

Hetgeen in het tijdvak van de naheffing in artikel 35, lid 5, van de Wet was bepaald, dateert uit vervlogen tijden: bij de inwerkingtreding van de Wet per 1 januari 1969 luidde de bepaling (toen opgenomen in artikel 35, lid 3, van de Wet):

“Ingeval de ondernemer is overeengekomen, dat de vergoeding voor de door hem aan een andere ondernemer te verrichten prestatie vooraf geheel of in gedeelten zal worden voldaan, dient ter zake van die betaling of deelbetalingen vóór het tijdstip van opeisbaarheid daarvan telkens een overeenkomstig het eerste lid opgemaakte factuur te worden uitgereikt.”

5.7.6

De wetsgeschiedenis biedt geen verdere toelichting op de bepaling dan dat zij grotendeels overeenkomt met artikel 35 uit de Wet op de Omzetbelasting 1954.Het valt op dat in de oorspronkelijke wettekst uitdrukkelijk gesproken wordt over het tussen partijen overeengekomen zijn van een of meer vooruitbetalingen. Ik heb geen aanleiding om te veronderstellen dat aan de verkorting van de wettekst tot hetgeen in punt 5.7.3 van deze conclusie uit artikel 35, lid 5, van de Wet is geciteerd, een andere betekenis moet worden toegekend. Dit te meer nu uit het (gehandhaafde) ‘opeisbaarheid’ in die tekst mijns inziens al volgt dat er omtrent de vooruitbetaling afspraken moeten zijn gemaakt tussen partijen: opeisbaarheid veronderstelt een verstreken betalingstermijn, die overeengekomen moet zijn. Indien derhalve tussen partijen is afgesproken dat vóór de prestatie (een deel van) de vergoeding wordt voldaan, moet ter zake van die ophanden zijnde vooruitbetaling een factuur worden uitgereikt, waarbij kennelijk aan partijen wordt overgelaten hoe lang vóór het verstrijken van de vooruitbetalingstermijn wordt gefactureerd; de wettekst is daaromtrent immers niet concreet en ook uit de wetsgeschiedenis blijkt niet hoe ver voor de opeisbaarheid van een vooruitbetaling moet worden gefactureerd. Bij de uitreiking van de factuur wordt de belasting dan op grond van artikel 13, lid 1, onder a, juncto artikel 35, lid 1, onder c en lid 5, van de Wet verschuldigd en ontstaat bij de afnemer van de nog-niet-plaatsgehad-hebbende prestatie recht op aftrek van voorbelasting. Verschuldigdheid en aftrekrecht lopen op die manier ‘glad’, in die zin dat het ontstaan van de verschuldigdheid enerzijds en de aftrek anderzijds, gelijk lopen (zie punten 5.1 – 5.4 van deze conclusie).

5.7.7

De ‘vooruitbetalingsfactuur’ moet dan wel zien op overeengekomen vooruitbetalingen die in de toekomst moeten worden gedaan. Belanghebbende stelt zich op het standpunt dat zich dit in casu voordoet, omdat de factuur van 20 oktober 2008 ‘vooruitblikt’ op vooruitbetalingen die in 2009, al naar gelang de vordering van de bouw, moeten worden gedaan.

5.7.8

Ik deel die visie niet.

5.7.9

Het komt mij namelijk voor dat de in 2009 afgesproken termijnbetalingen geen vooruitbetalingen zijn, maar veeleer moeten worden gezien als ‘deelvergoedingen’ voor ‘deelprestaties’ die uiteindelijk zullen leiden tot het gereedkomen en de oplevering van het bedrijfspand. Afgezien van de eerste termijn – die ‘bij opdracht’ verschuldigd is, dus voordat de aannemer enige (bouw)activiteit heeft verricht – is iedere termijn gekoppeld aan (en opeisbaar op) een tijdstip waarop de aannemer een deel van de bouw heeft afgerond, dat wil zeggen: op een tijdstip waarop al gepresteerd is. Naar ik meen is de bouw-en-oplevering van het bedrijfspand aan te merken als een serie deelprestaties, dan wel een prestatie die in artikel 64, lid 1, van de btw-richtlijn is omschreven als ‘prestatie die aanleiding geeft tot opeenvolgende afrekeningen of betalingen’.Dat betaald wordt – moet worden – voordat de uiteindelijke oplevering plaatsvindt, maakt dit niet anders.

5.7.10

Voor dergelijke niet-vooruitbetalingen moeten ook facturen worden uitgereikt, doch niet van te voren, maar vóór de vijftiende dag van de maand volgend op die waarin de handeling is verricht (zie eerste volzin van artikel 35, lid 5, van de Wet).

5.7.11

Uit het voorgaande volgt dat mijns inziens in 2009 geen sprake is van vooruitbetalingen, maar van betalingen voor verrichte (deel)prestaties, conform bij het sluiten van de aannemingsovereenkomst in het najaar van 2008 was overeengekomen.Die deelprestaties zijn – vide de eerste volzin van artikel 35, lid 5, van de Wet – terecht in 2009 gefactureerd. Een en ander brengt met zich dat de factuur van 20 oktober 2008 niet kan zien op ‘vooruitbetalingen’ in 2009: vooruitbetalingen waren er in 2009 in mijn visie immers niet. Daarmee is de factuur van 20 oktober 2008 geen vooruitbetalingsfactuur.

5.7.12

Het komt mij overigens voor dat het Hof voldoende gemotiveerd en niet onbegrijpelijk heeft geoordeeld dat de factuur van 20 oktober 2008 (overigens) niet berust op een afspraak tussen [H] en belanghebbende om ‘echte’ vooruitbetalingen te doen, dat wil zeggen betalingen voordat met de bouw een aanvang werd gemaakt, laat staan dat zo’n vooruitbetaling (op enig moment) opeisbaar zou zijn.

5.7.13

De consequentie van het voorgaande is dat de aannemer geen omzetbelasting wegens vooruitbetaling verschuldigd is geworden ten tijde van de uitreiking van de factuur van 20 oktober 2008. Gezien de systematiek van Richtlijn en Wet (zie punten 5.1 – 5.4) brengt dit in wezen al met zich dat belanghebbende geen recht op aftrek van de op die factuur vermelde omzetbelasting heeft. Op die aftrek kom ik in onderdeel 6 nader terug.

6. Aftrek van voorbelasting

6.1

Uit hetgeen ik in onderdeel 5 betoogde, volgt dat - wat er zij van de vermeldingen daarop - het document van 20 oktober 2008 geen factuur is ter zake van verrichte leveringen of diensten, noch ter zake van een vooruitbetaling. Op die gronden is de op die factuur vermelde omzetbelasting niet verschuldigd (door de opsteller van die factuur). Voor de aftrek van voorbelasting bij belanghebbende is dit in principe prohibitief, hetgeen in wezen al volgt uit de systematiek van de omzetbelasting.

6.2

Het volgt evenwel ook uit de richtlijn- en wettelijke bepalingen en uit de rechtspraak van het HvJ.

6.3

Conform het bepaalde in de artikelen 167 juncto 168, lid 1, onder a, en 178 van de btw-richtlijn, heeft de ondernemer op grond van artikel 15, lid 1, onderdeel a, van de Wet – voor zover hier relevant – recht op aftrek van (cursivering MvH):

“(…) de belasting welke in het tijdvak van aangifte door andere ondernemers ter zake van door hen aan de ondernemer verrichte leveringen en verleende diensten in rekening is gebracht op een op de voorgeschreven wijze opgemaakte factuur;”

6.4

Naar volgt uit hetgeen ik in onderdeel 5 betoogde, valt de factuur van 20 oktober 2008 niet als zodanig te kwalificeren. De consequentie daarvan is dat aftrek niet mogelijk is. Dat blijkt ook uit vaste rechtspraak van het HvJ sinds het arrest van 13 december 1989, Genius, C-342/87.

6.5

Dat is – uitzonderingen daargelaten– niet anders nu de opsteller van de factuur op grond van artikel 203 van de btw-richtlijn, respectievelijk artikel 37 van de Wet de vermelde belasting wél verschuldigd is, hetgeen de fiscus in beginsel een dubbele heffingsmogelijkheid geeft: (na)heffen bij degene die ten onrechte omzetbelasting vermeldde en aftrek weigeren bij de ontvanger van de factuur.

6.6

In Nederland is altijd met prudentie omgegaan met de hiervoor bedoelde dubbele heffingsmogelijkheid. In de beleidssfeer zijn sinds jaar en dag regels getroffen op basis waarvan de Nederlandse belastingdienst in beginsel ófwel (na)heft, ófwel de aftrek uitsluit. Ten tijde van de feiten van de onderhavige zaak, gold dienaangaande het – lijvige – besluit van de staatssecretaris van Financiën van 19 april 2007, CPP 2007/308M, Stcrt. 2007, 83 (hierna: het besluit van 19 april 2007), waarop belanghebbende zich in cassatie (vijfde klacht) beroept.

6.7

Voor zover hier van belang is in dit besluit het volgende gezegd (cursivering MvH):

“3.6.2. Toepassing van de heffingsmogelijkheden bij geen herziening van ten onrechte gefactureerde omzetbelasting

(…) het ligt echter voor de hand dat de inspecteur uiteindelijk niet beide mogelijkheden [MvH: naheffen en aftrek weigeren] zal benutten maar daarvan slechts een alternatief gebruik maakt, dit met inachtneming van de regels van goed bestuur. Wat de hierbij door de inspecteur te volgen gedragslijn betreft merk ik het volgende op.

In het algemeen behoort de inspecteur zich eerst te wenden tot de leverancier als degene door wie de verschuldigdheid op grond van artikel 37 van de Wet is ontstaan. (…)

De keuze om zich eerst te wenden tot de leverancier betekent niet, dat er geen vrijheid meer zou bestaan om bij de afnemer de in aftrek gebrachte omzetbelasting na te heffen indien aannemelijk is dat naheffing bij de leverancier geen effect zal sorteren. (…) Niettemin zijn er omstandigheden denkbaar waaronder de aftrek bij de afnemer in stand kan worden gelaten indien aannemelijk is dat naheffing bij de leverancier geen effect zal sorteren.

Hiervan zal sprake kunnen zijn, indien de afnemer niet kan worden verweten dat hij bij de beoordeling van de aan hem uitgereikte factuur niet de nodige zorgvuldigheid heeft betracht en hij gezien de hem ter beschikking staande gegevens en het geheel van de feiten en omstandigheden redelijkerwijs tot de gevolgtrekking kon komen dat de leverancier de in rekening gebrachte omzetbelasting verschuldigd was.

In sommige situaties kan overigens sprake zijn van een zodanige verwijtbaarheid aan de zijde van de afnemer dat, wanneer duidelijk is geworden dat naheffing bij de leverancier zonder resultaat zal blijven, steeds de door de afnemer in aftrek gebrachte omzetbelasting moet worden nageheven. Dit doet zich onder andere voor als sprake is van kwade trouw, bijvoorbeeld wanneer aannemelijk is dat de afnemer de transactie is aangegaan met de bedoeling een recht op aftrek van omzetbelasting te scheppen in de wetenschap dat deze omzetbelasting door de andere partij niet zal worden voldaan.(…)”

6.8

Het Hof heeft geoordeeld dat belanghebbende aan het gestelde in het besluit van 19 april 2007 niet het vertrouwen mocht ontlenen dat bij haar de in aftrek gebrachte belasting niet zou worden gecorrigeerd omdat belanghebbende, nu in het vierde kwartaal van 2008 nog geen prestaties waren verricht, noch vooruitbetalingen waren gedaan, redelijkerwijs niet tot de gevolgtrekking heeft kunnen komen dat de aannemer de op de factuur van 20 oktober 2008 vermelde omzetbelasting verschuldigd was.

6.9

Uitgaande van de tekst van artikel 35, lid 5, van de Wet en de kennelijke veronderstelling van belanghebbende – hoewel mijns inziens onjuist – dat de betalingen in 2009 vooruitbetalingen waren, acht ik deze gevolgtrekking van het Hof wat kort door de bocht.

6.10

Dat neemt niet weg dat doel en strekking van het besluit van 19 april 2007 tekort zouden worden gedaan, indien belanghebbendes beroep op dit besluit zou worden gehonoreerd. Bedacht moet immers worden dat belanghebbende inmiddels (ambtshalve) over de eerste helft van 2009 de ter zake van de bouw van het bedrijfspand in aftrek gebrachte omzetbelasting heeft teruggekregen en dat, zo het beroep van belanghebbende zou worden gehonoreerd, niet is uitgesloten dat belanghebbende per saldo twee maal belasting terug krijgt: eenmaal op grond van gehonoreerd vertrouwen, en eenmaal via de ambtshalve teruggave. Dat is niet de bedoeling. Uiteindelijk loopt de hele omzetbelastingexercitie van heffen en aftrek in casu per saldo glad. Dat roept overigens de vraag op naar de terechtheid van de uiteindelijk vastgestelde boete. Nu daarover in cassatie echter niet wordt geklaagd, laat ik dit punt rusten.

7. Geen betalingsverplichting in 2008

7.1

Anders dan belanghebbende in zijn ‘klacht 1’ en ‘klacht 2’ aanvoert, meen ik dat het Hof niet onbegrijpelijk en niet onvoldoende gemotiveerd heeft geoordeeld dat in oktober 2008 geen omzetbelasting verschuldigd is geworden wegens een door de aannemer aan belanghebbende verrichte prestatie, en dat evenmin sprake was van overeengekomen vooruitbetalingen, die in oktober 2008, of althans in het vierde kwartaal van dat jaar, een betalingsverplichting hebben doen ontstaan. Die oordelen zijn overigens verweven met waarderingen van feitelijke aard, die in cassatie niet kunnen worden getoetst.

8. Het cassatiemiddel c.q. de klachten

8.1

Uit hetgeen ik in de onderdelen 5 en 6 heb betoogd, volgt dat de door belanghebbende aangevoerde klachten 3 tot en met 5 mijns inziens geen doel treffen.

8.2

Datzelfde lot treft - vide onderdeel 7 van deze conclusie - de eerste en tweede klacht van belanghebbende.

8.3

Dat betekent dat het beroep in cassatie ongegrond moet worden verklaard.

9. Conclusie

De conclusie strekt ertoe dat het beroep in cassatie van belanghebbende ongegrond dient te worden verklaard.

De Procureur-Generaal bij de

Hoge Raad der Nederlanden

Advocaat-Generaal