Rb. Den Haag, 22-04-2014, nr. AWB-13, 7982

Uitspraak 22‑04‑2014

Inhoudsindicatie

Vennootschapsbelasting. Landbouwvrijstelling. Foutenleer. Op 10 juli 2004 verkoopt eiseres enkele percelen tuinland en de daarop aanwezige opstallen voor € 5.960.020 aan een ontwikkelingsmaatschappij. De wevab van de grond was op dat moment € 2.709.100. Overeengekomen werd onder meer dat het risico van het verkochte bij de levering zou overgaan op de koper. Later bleek er sprake te zijn van bodem- en asbestverontreiniging. Eiseres en de koper sloten daarom enkele aanvullende overeenkomsten waarbij de koopprijs voor te maken saneringskosten werd verminderd tot € 5.835.101. De levering vond plaats op 3 september 2008. De wevab van de grond was op dat moment € 1.020.656. In geschil is in welk jaar de verkoopwinst in aanmerking moet worden genomen en of voor de toepassing van de landbouwvrijstelling moet worden uitgegaan van de wevab ten tijde van het aangaan van de koopovereenkomst of ten tijde van de levering. Voorts is in geschil of, indien de verkoopwinst behoort tot de winst over 2004, de verkoopwinst met toepassing van de foutenleer in 2008 in aanmerking kan worden genomen. De rechtbank oordeelt op feitelijke gronden dat latere veranderingen van de wevab niet aan eiseres ten goede kunnen zijn gekomen en daarom moet worden uitgegaan van de wevab ten tijde van het aangaan van de koopovereenkomst. Omdat met het aangaan van de koopovereenkomst de economische eigendom werd overgedragen aan de koper, was uitstel van winstneming niet mogelijk en behoorde de verkoopwinst daarom tot de winst over 2004. De rechtbank oordeelt verder dat naheffing over 2004 niet meer mogelijk is, maar dat de foutenleer kan worden toegepast omdat de levering eerst plaatsvond in 2008 en de balans van eiseres daardoor rechtens onjuiste waarderingen bevatte. De overige beroepsgronden van eiseres wijst de rechtbank op feitelijke gronden af. Beroep ongegrond.

Partij(en)

RECHTBANK DEN HAAG

Team belastingrecht

zaaknummer: SGR 13/7982

uitspraak van de meervoudige kamer van 22 april 2014 in de zaak tussen

[X] B.V., gevestigd te [Z], eiseres

(gemachtigde: [A]),

en

de inspecteur van de Belastingdienst/Belastingen, kantoor [te P], verweerder.

13/7982

Procesverloop

Verweerder heeft aan eiseres voor het jaar 2008 een aanslag vennootschapsbelasting opgelegd, berekend naar een belastbaar bedrag van € 2.364.213. Daarbij is een verlies verrekend uit een ander jaar voor een bedrag van € 368.877 (verliesverrekeningsbeschikking). Tevens is bij beschikking € 63.770 heffingsrente in rekening gebracht.

Verweerder heeft bij uitspraak op bezwaar de aanslag verminderd.

Eiseres heeft daartegen beroep ingesteld.

Verweerder heeft een verweerschrift ingediend.

Per brieven van 17 januari 2014 zijn partijen uitgenodigd voor de mondelinge behandeling van de zaak door een enkelvoudige kamer op 13 februari 2014. Per brief van 29 januari 2014, bij de rechtbank ontvangen op 31 januari 2014, heeft eiseres een conclusie van repliek ingediend. Omdat eiseres daartoe niet door de rechtbank in de gelegenheid was gesteld en partijen al waren uitgenodigd voor de mondelinge behandeling van de zaak, heeft de rechtbank dit stuk aangemerkt als nader stuk en het als zodanig in afschrift verstrekt aan verweerder.

Per brieven van 7 februari 2014 is aan partijen meegedeeld dat de zaak was verwezen naar de meervoudige kamer en de zitting zou plaatsvinden op 11 maart 2014.

Het onderzoek ter zitting heeft plaatsgevonden op 11 maart 2014.

Eiseres is vertegenwoordigd door de gemachtigde, bijgestaan door [B] en [C] Verweerder heeft zich laten vertegenwoordigen door [D], die werd bijgestaan door [E] en [F].

Overwegingen

Feiten

1.

Eiseres is opgericht in 1991 en is enig aandeelhouder van [Y] B.V. Eiseres en [Y] B.V. (hierna gezamenlijk aan te duiden als eisers) zijn gevoegd in een fiscale eenheid voor de vennootschapsbelasting. De bedrijfsactiviteiten bestaan voornamelijk uit de teelt van potplanten.

2.

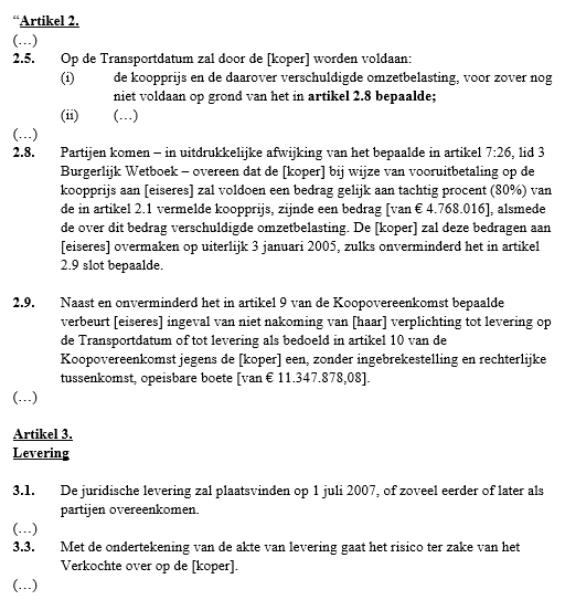

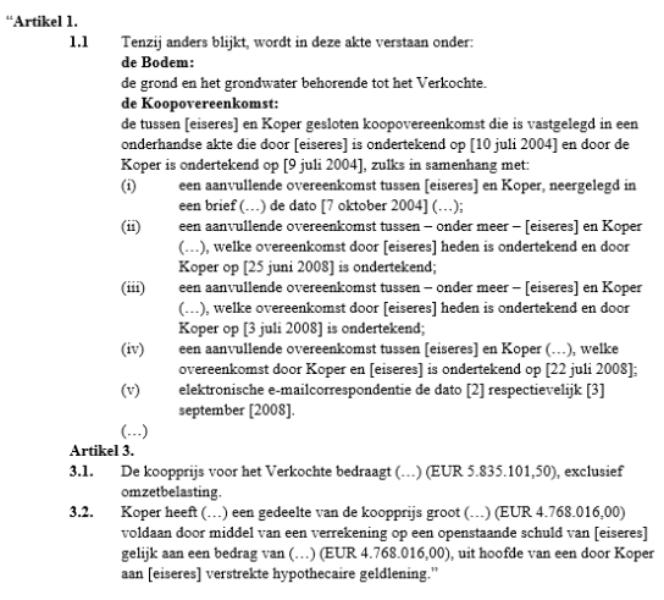

Bij overeenkomst van 10 juli 2004 (hierna: de koopovereenkomst) heeft eiseres enkele percelen tuinland (hierna: de grond) en de daarop aanwezige opstallen, glasopstanden en installaties (hierna: de opstallen) voor € 5.960.020 verkocht aan de commanditaire vennootschap [G] C.V. (hierna: de koper). In de schriftelijke vastlegging van de koopovereenkomst, zoals die in kopie tot de gedingstukken behoort, is onder meer het volgende vermeld:

Artikel 5.

Milieu

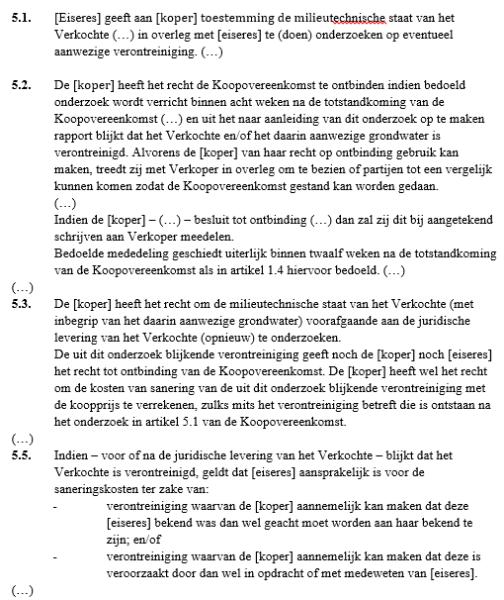

3.

Na het aangaan van de koopovereenkomst is een verkennend bodemonderzoek uitgevoerd waaruit bleek dat er sprake was van bodemverontreiniging. Naar aanleiding daarvan stuurde [adviesbureau] B.V. namens eiseres op 7 oktober 2004 een faxbericht aan de koper waarin onder meer het volgende is vermeld:

“Hierbij doen wij u (…) het volgende voorstel betreffende de koopovereenkomst (…):

In aanmerking nemende:

- dat koper (…) een bodemonderzoek heeft laten uitvoeren;

- (…);

- dat de saneringskosten (…) circa € 150.000,00 zullen bedragen (…);

- dat zowel koper als verkoper van mening zijn dat het praktisch nu onmogelijk/niet wenselijk is om de contour van de vervuiling exact te bepalen, (…).

Doen wij het volgende voorstel:

- de ontbindende voorwaarden zijn per heden vervallen;

- de koopsom wordt in verband met aanwezigheid van bodemverontreiniging met € 75.000,00 verlaagd (nieuwe koopsom wordt € 5.885.020,00);

- van de nieuwe koopsom (€ 5.885.020,00) blijft bij de juridische levering € 75.000,00 in depot ter voldoening van eventuele hogere saneringskosten;

- Indien te zijner tijd bij de feitelijke sanering conform tuinbouwkundig gebruik van de bodemverontreiniging van de in het rapport geconstateerde contour blijkt dat het aantal te saneren kubieke meters verontreiniging kleiner is dan 950 m³, komen minder kosten die dit met zich meebrengen ten goede aan verkoper tot het maximale depot bedrag van € 75.000,00;

- Indien te zijner tijd bij de feitelijke sanering conform tuinbouwkundig gebruik van de bodemverontreiniging van de in het rapport geconstateerde contour blijkt dat het aantal te saneren kubieke meters verontreiniging groter is dan 950 m³, komt het depot bedrag van € 75.000,00 volledig ten goede aan koper.”

Per faxbericht van 20 oktober 2004 heeft de koper aan eiseres laten weten met haar voorstel akkoord te gaan.

4.

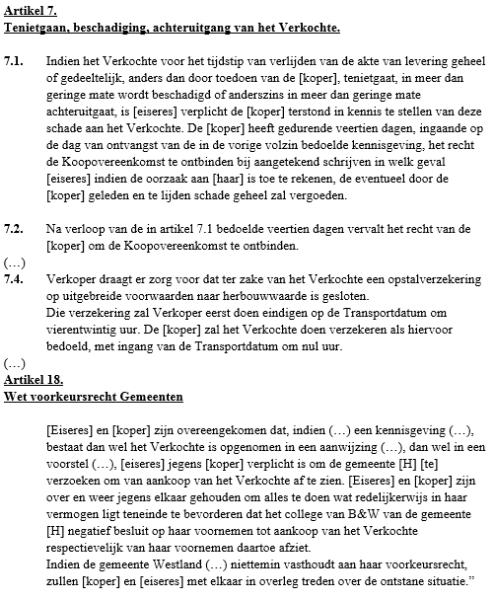

Na de sloop van de opstallen in februari 2008 is een nader bodemonderzoek uitgevoerd. Daaruit bleek dat de bodemverontreiniging ernstiger was dan uit het verkennend bodemonderzoek in 2004 naar voren was gekomen. Bovendien bleek er sprake te zijn van asbestverontreiniging. Per brief aan de koper van 21 augustus 2008 stelde Advocatenkantoor [I] onder meer dat sanering van de bodemverontreiniging naar schatting € 1.200.000 zou gaan kosten en de bodemverontreiniging zo ernstig was dat de koper met een beroep op dwaling in rechte zou kunnen vorderen dat de koopovereenkomst zou worden gewijzigd. Uiteindelijk werd overeengekomen dat het in depot gehouden bedrag van € 75.000 in mindering kwam op de koopprijs en de koopprijs verder nog werd verminderd met € 15.000 als compensatie voor de asbestverontreiniging.

5.

De levering van de grond en de opstallen heeft plaatsgevonden bij akte van levering van 3 september 2008. In deze akte is onder meer het volgende vermeld:

Op grond van hetgeen in voormelde akte en de daarin vermelde aanvullende overeenkomsten werd overeengekomen in combinatie met de onder punt 4 vermelde verminderingen, bedroeg de uiteindelijke koopsom € 5.835.101,50.

6.

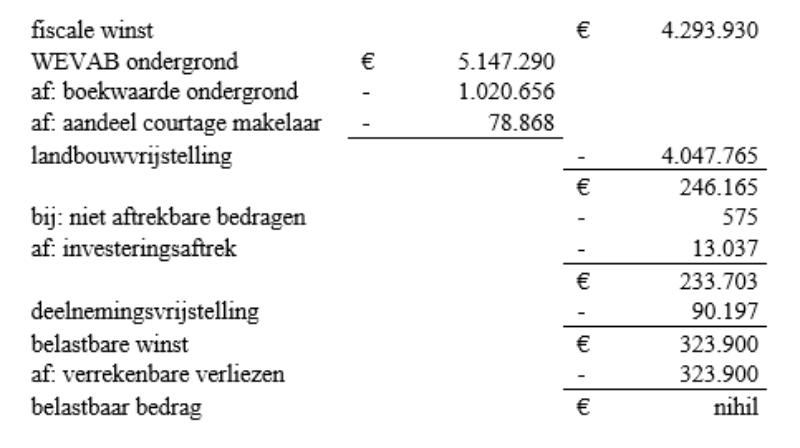

Voor het jaar 2008 heeft eiseres een belastbaar bedrag aangegeven van nihil, als volgt gespecificeerd:

7.

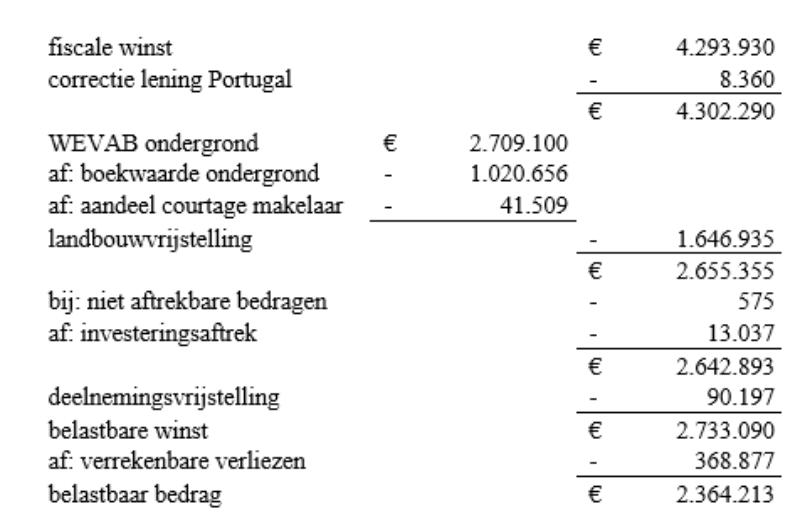

Bij het vaststellen van de aanslag is verweerder van de aangifte afgeweken en heeft hij het belastbare bedrag als volgt vastgesteld:

8.

Bij beschikking van 17 december 2012 heeft verweerder het belastbare bedrag verminderd met het verlies uit 2009 van € 175.898 tot een belastbaar bedrag van € 2.188.315. Bij de bestreden uitspraak op bezwaar van 24 augustus 2013 heeft verweerder de belastbare winst, waarnaar de aanslag is berekend, gehandhaafd, doch een bedrag van € 3.589 aan voorheffingen met de aanslag verrekend. Daarbij is de in rekening gebrachte heffingsrente verminderd naar rato van de verrekening van voorheffingen.

Geschil 9. In geschil is de omvang van het gedeelte van de winst dat is vrijgesteld op grond van artikel 3.12 van de Wet IB 2001 (landbouwvrijstelling). Het geschil spitst zich toe op de vraag of voor de toepassing van de landbouwvrijstelling moet worden uitgegaan van de aan de grond toe te kennen waarde in het economische verkeer bij agrarische bestemming (WEVAB) ten tijde van het aangaan van de koopovereenkomst in 2004 (standpunt verweerder), of ten tijde van de levering van de grond in 2008 (standpunt eiseres).

10.

Eiseres neemt primair het standpunt in dat bij de bepaling van de landbouwvrijstelling moet worden uitgegaan van de WEVAB ten tijde van de levering van de grond op 3 september 2008, die op dat moment € 5.147.290 bedroeg.

10.1

Ter motivering van haar standpunt heeft eiseres – kort weergegeven – aangevoerd dat de koopovereenkomst is aangegaan onder de opschortende voorwaarde dat de gemeente [H] geen gebruik zou maken van haar voorkeursrecht, zodat pas op 7 maart 2008 zekerheid bestond over het doorgaan van de transactie en eiseres voorts tot de levering op 3 september 2008 het economische belang hield bij de grond.

10.2

Indien moet worden geoordeeld dat eiseres vanaf het aangaan van de koopovereenkomst geen economisch belang meer had bij de grond, neemt eiseres subsidiair het standpunt in dat de verkoopwinst in 2004 of uiterlijk in 2005 had moeten worden aangegeven. Omdat de aanslagtermijn voor die jaren inmiddels is verstreken, kan de belasting over de verkoopwinst niet meer worden nagevorderd. Toepassing van de foutenleer is niet aan de orde, aldus eiseres.

10.3

Meer subsidiair stelt eiseres dat de koper zich in 2008 heeft beroepen op dwaling en als gevolg daarvan de koopovereenkomst is ontbonden en in 2008 een nieuwe koopovereenkomst is gesloten, hetgeen tot gevolg heeft dat het risico van waardeveranderingen pas kort vóór de levering is overgegaan op de koper.

10.4

Nog meer subsidiair stelt eiseres dat de WEVAB van de grond in 2004 € 62,50 per vierkante meter, oftewel € 3.386.375 bedroeg en de landbouwvrijstelling in dat geval € 3.386.375 -/- € 1.020.656 = € 2.365.719 bedraagt.

11.

Eiseres concludeert tot gegrondverklaring van het beroep, vernietiging van de uitspraak op bezwaar en, met inachtneming van verrekening van verliezen uit andere jaren, tot vermindering van de belastingaanslag tot nihil en tot dienovereenkomstige wijziging van de heffingsrentebeschikking.

12.

Verweerder neemt het standpunt in dat bij de bepaling van de landbouwvrijstelling moet worden uitgegaan van de WEVAB ten tijde van het aangaan van de koopovereenkomst op 10 juli 2004.

12.1

Ter motivering van zijn standpunt heeft verweerder aangevoerd dat op 10 juli 2004 bindende prijsafspraken zijn gemaakt en de later gesloten aanvullende overeenkomsten geen betrekking hebben op het vergoeden van waardeveranderingen van de grond.

12.2

Tegenover het subsidiaire standpunt van eiseres doet verweerder een beroep op de foutenleer.

12.3

Aangaande het meer subsidiaire standpunt van eiseres stelt verweerder dat daarvoor in de feiten geen steun is te vinden.

12.4

Tegenover het nog meer subsidiaire standpunt van eiseres stelt verweerder dat dit faalt omdat met eiseres een andere waarde van de grond was afgestemd waar verweerder vanuit is gegaan bij het vaststellen van de aanslag.

13.

Verweerder concludeert tot ongegrondverklaring van het beroep.

Beoordeling van het geschil

Het primaire standpunt

14.

Op grond van artikel 3.12 van de Wet IB 2001 behoren voordelen uit landbouwbedrijf ter zake van waardeveranderingen van gronden – daaronder begrepen de ondergrond van gebouwen – niet tot de winst voor zover die waardeverandering is toe te rekenen aan de ontwikkeling van de waarde in het economische verkeer bij voortzetting van de aanwending van de grond in het kader van een landbouwbedrijf en niet is ontstaan in uitoefening van het bedrijf.

15.

De rechtbank stelt voorop dat ter beslechting van het onderhavige geschil dient te worden onderzocht of en zo ja, in hoeverre de veranderingen van de WEVAB van de desbetreffende grond, welke zijn opgetreden na het aangaan van de koopovereenkomst, aan eiseres ten goede zijn gekomen.

16.

Eiseres heeft aangevoerd dat zij tot de levering het economische belang heeft behouden bij de grond. Eiseres heeft in dat verband onder meer gewezen op de nog bestaande onzekerheid omtrent het voorkeursrecht van de gemeente [H] en op de omstandigheden dat beschadiging en achteruitgang van de grond tot de levering voor haar rekening en risico kwamen, zij tot de levering moest zorgdragen voor een opstalverzekering naar de herbouwwaarde en dat zij in 2008 nog aanzienlijke kosten in verband met de grondverontreiniging heeft moeten maken.

Verweerder heeft daartegen aangevoerd dat bij de koopovereenkomst bindende prijsafspraken zijn gemaakt en de later gesloten aanvullende overeenkomsten geen betrekking hebben op het vergoeden van waardeveranderingen van de grond, zodat veranderingen van de agrarische waarde na het aangaan van de koopovereenkomst niet aan eiseres ten goede zijn gekomen, ook niet indien sprake zou zijn van een koopovereenkomst onder een opschortende voorwaarde.

17.

Vaststaat dat de grond en de opstallen (tezamen ook: het verkochte) op 10 juli 2004 door eiseres voor een bedrag van € 5.960.020 aan de koper zijn verkocht. Naar het oordeel van de rechtbank dient bij het bepalen van de in aanmerking te nemen winst te worden uitgegaan van de met deze verkoop gerealiseerde opbrengst en dient voor het bepalen van de landbouwvrijstelling te worden uitgegaan van de WEVAB op hetzelfde moment. Later opgetreden veranderingen van de WEVAB kunnen slechts aan eiseres ten goede zijn gekomen, indien zich feiten en omstandigheden hebben voorgedaan op grond waarvan moet worden geoordeeld dat de uit de koopovereenkomst voortvloeiende verbintenissen niet zijn of konden worden nagekomen en de verbintenissen tot levering van de grond en de vaststelling en de betaling van de koopprijs feitelijk zijn voortgevloeid uit een nieuwe overeenkomst. Eiseres heeft aangevoerd dat dit laatste inderdaad het geval is, omdat met het aangaan van de in 3 en 4 aangehaalde aanvullende overeenkomsten in feite (uiteindelijk in 2008) een nieuwe overeenkomst tot stand is gekomen.

18.

De rechtbank overweegt dat goed koopmansgebruik meebrengt dat bij overdracht van de economische eigendom van een goed, de winstneming niet kan worden uitgesteld tot op het moment van de juridische levering (vgl Hoge Raad 21 september 1994, nr. 29 765, ECLI:NL:HR:1994:AA2968). Van overdracht van de economische eigendom is sprake als de waardeontwikkeling en het risico van het verloren gaan van het goed zijn overgegaan van de verkoper op de koper.

19.

In de akte van levering is vermeld dat de levering betrekking heeft op het verkochte als bedoeld in de koopovereenkomst, in samenhang met de aanvullende overeenkomsten. Bij de aanvullende overeenkomsten zijn nadere afspraken gemaakt in verband met de ernstigere bodemverontreiniging en het verplaatsen van een zuigleiding, alsmede over het vergoeden van sloopkosten en zakelijke lasten, zonder dat daarbij een nieuwe koopprijs is overeengekomen. In de akte van levering is dan ook een koopprijs opgenomen die gelijk is aan de koopprijs volgens de koopovereenkomst, vermeerderd en verminderd met de bedragen die zijn genoemd in de aanvullende overeenkomsten. Uit de aanvullende overeenkomsten en de daarop betrekking hebbende correspondentie valt niet op te maken dat partijen de intentie hadden de bestaande koopovereenkomst te ontbinden. Weliswaar heeft de koper zich op enig moment op het standpunt gesteld dat hij met een beroep op dwaling wijziging van de koopovereenkomst kon vorderen, doch dit heeft in overleg met eiseres slechts geleid tot een aanvullende overeenkomst waarbij de koopprijs werd verminderd, hetgeen slechts leidt tot wijziging van de gevolgen van de koopovereenkomst en niet tot wijziging of ontbinding daarvan. De rechtbank overweegt verder dat de aanvullende overeenkomsten zodanig zijn geredigeerd dat zij zonder de koopovereenkomst niet konden bestaan. Uit het voorgaande concludeert de rechtbank dat geen nieuwe koopovereenkomst tot stand is gekomen en dat na het aangaan van de koopovereenkomst geen veranderingen van de WEVAB van de grond aan eiseres ten goede (kunnen) zijn gekomen.

20.

Aan het oordeel onder 19 doet niet af dat volgens artikel 3.3 van de koopovereenkomst het risico ter zake van het verkochte met de ondertekening van akte van levering overging op koper. Het risico dat tot levering bij eiseres berustte hield in dat bovenmatige beschadiging of het tenietgaan van het verkochte voor rekening en risico van eiseres bleef en eiseres de opstallen moest verzekeren.

Mede gegeven de overeengekomen verplichting tot verzekering acht de rechtbank dat het risico van beschadiging en tenietgaan betrekking heeft op de opstallen. Echter ook in geval zou moeten worden aangenomen dat het risico van tenietgaan mede ziet op de grond, dan is de rechtbank van oordeel dat dit risico alsmede de aan de koopovereenkomst verbonden voorwaarden voor eiseres niet wegnemen dat de na 10 juli 2004 opgetreden veranderingen van de WEVAB niet aan eiseres ten goede konden komen. Immers de koopovereenkomst, de aanvullende overeenkomsten en de akte van levering, voorzien daar niet in.

Aan vorenstaand oordeel doet evenmin af de omstandigheid dat de gemeente [H] ingevolge artikel 18 van de koopovereenkomst een voorkeursrecht kon uitoefenen ten aanzien van het verkochte. De rechtbank ziet in artikel 18 van de koopovereenkomst namelijk geen opschortende voorwaarde. Immers eiseres en koper hebben in voornoemde bepaling louter afgesproken met elkaar in overleg te treden indien de gemeente [H] vasthoudt aan haar voorkeursrecht. Daaruit volgt niet dat de werking van de koopovereenkomst pas zou aanvangen indien zou komen vaststaan dat de gemeente van haar voorkeursrecht geen gebruik zou maken.

De rechtbank is daarom van oordeel dat met het aangaan van de koopovereenkomst de economische eigendom van de grond werd overgedragen aan de koper en uitstel van winstneming in zoverre niet mogelijk was. De met de verkoop van de grond behaalde winst behoorde dus te worden gerekend tot de winst over het jaar 2004.

Het subsidiaire standpunt

21.

Eiseres heeft aangevoerd dat de belasting over de in 2004 behaalde verkoopwinst niet meer kan worden nagevorderd, omdat de aanslagtermijn voor dat jaar is verstreken. Verweerder heeft daartegen aangevoerd dat hier sprake is van een fout die met toepassing van de foutenleer in 2008 moet worden hersteld.

22.

Een fout in de zin van de foutenleer is een rechtens onjuiste waardering op de fiscale winstbepalende balans, welke pas komt vast te staan als die niet meer kan worden gecorrigeerd door een aanslag of een navorderingsaanslag en de belastingplichtige ook niet bereid is zogenoemd gewetensgeld te betalen. Op grond van hetgeen is overwogen in 20, had eiseres op haar balans per 31 december 2004 een vordering moeten opnemen ter grootte van de koopprijs, voor zover die was toe te rekenen aan de grond, en een leveringsverplichting ter grootte van de boekwaarde van de grond. Uit hetgeen partijen over en weer hebben aangevoerd leidt de rechtbank af dat eiseres de overdracht van de economische eigendom van de grond niet op enigerlei wijze op de balans per 31 december 2004 tot uitdrukking heeft gebracht. In zoverre bevatte deze balans dus rechtens onjuiste waarderingen in de zin van de foutenleer en kan de fout met toepassing van deze leer naar het oordeel van de rechtbank worden hersteld in het oudste jaar waarvan de aanslag nog niet onherroepelijk vaststaat. Anders dan eiseres betoogt gaat het hier niet om een balanspost die in 2008 al niet meer kon bestaan, aangezien de levering pas in dat jaar heeft plaatsgevonden.

Daar vanuit gaande is het met het verkochte behaalde voordeel in beginsel terecht in het jaar 2008 tot uitdrukking gekomen.

De meer subsidiaire standpunten

23.

Nu het beroep van de koper op dwaling niet heeft geleid tot vernietiging van de koopovereenkomst, faalt het meer subsidiaire standpunt van eiseres omdat het feitelijke grondslag mist.

24.

Aangaande het standpunt van eiseres dat moet worden uitgegaan van een WEVAB van € 62,50 per vierkante meter heeft verweerder ter zitting verklaard dat vóór het instellen van het beroep, ter beperking van het aan de rechter voor te leggen geschil, tussen partijen de bindende afspraak is gemaakt dat de WEVAB op het moment van het aangaan van de koopovereenkomst € 50 bedroeg. Verweerder heeft daartoe gewezen op de brief van [J] - de toenmalige adviseur van eiseres - van 30 augustus 2011, gericht aan verweerder. In die brief, die in kopie tot de gedingstukken behoort, is onder meer vermeld dat de taxateur van [adviesbureau] B.V. de WEVAB per 10 juli 2004 had bepaald op € 50 per vierkante meter. Dat daarbij een bindende afspraak is gemaakt heeft eiseres niet weersproken. Dat zij thans het standpunt inneemt dat zij het met € 50 per vierkante meter niet eens is doet aan vorenstaande niet af. Naar het oordeel van de rechtbank is er daarom geen reden om uit te gaan van een hogere WEVAB dan genoemde € 50 per vierkante meter.

25.

Gelet op hetgeen hiervoor onder 19 tot en met 24 is overwogen dient het beroep ongegrond te worden verklaard.

Proceskosten

26.

De rechtbank vindt geen aanleiding voor een proceskostenveroordeling.

Beslissing

De rechtbank verklaart het beroep ongegrond.

Deze uitspraak is gedaan door mr. R.C.H.M. Lips, voorzitter en mr. T.A. de Hek en mr. E.J.W. Heithuis, leden, in aanwezigheid van H. van Lingen, griffier. De beslissing is in het openbaar uitgesproken op 22 april 2014.

Rechtsmiddel

Tegen deze uitspraak kunnen partijen binnen zes weken na verzending hoger beroep instellen bij het gerechtshof Den Haag (belastingkamer), Postbus 20021, 2500 EA Den Haag.

Bij het instellen van hoger beroep dient het volgende in acht te worden genomen:

1.

bij het beroepschrift wordt een afschrift van deze uitspraak overgelegd.

2.

het beroepschrift moet ondertekend zijn en ten minste het volgende vermelden:

a. de naam en het adres van de indiener;

b. een dagtekening;

c. een omschrijving van de uitspraak waartegen het hoger beroep is ingesteld;

d. de gronden van het hoger beroep.