De feitenweergave is ontleend aan rov. 2.1-2.29 van de bestreden beschikking, OK 24 januari 2020, ECLI:NL:GHAMS:2020:144, JOR 2020/171 m.nt. C.D.J. Bulten en TvGR 2020/4, p. 381 e.v. m.nt. S.M. van Rheenen.

HR, 04-06-2021, nr. 20/01445

Uitspraak 04‑06‑2021

Inhoudsindicatie

Art. 81 lid 1 RO. Tweede fase enquêteprocedure ten aanzien van zorginstelling. Wanbeleid. Geen voorzieningen getroffen.

Partij(en)

HOGE RAAD DER NEDERLANDEN

CIVIELE KAMER

Nummer 20/01445

Datum 4 juni 2021

BESCHIKKING

In de zaak van

DE CENTRALE CLIËNTENRAAD VAN DESEIZOENEN B.V.,gevestigd te Oploo,

VERZOEKER tot cassatie,

hierna: de CCr,

advocaten: J. de Bie Leuveling Tjeenk en F.J.L. Kaptein,

tegen

1. DESEIZOENEN B.V.,gevestigd te Oploo, gemeente Sint Anthonis,

2. DE LEDEN VAN DE RAAD VAN COMMISSARISSEN VAN DESEIZOENEN B.V.,

a) [betrokkene 2],

b) [betrokkene 3],

c) [betrokkene 5],

d) [betrokkene 6],

VERWEERDERS in cassatie,

hierna gezamenlijk: DeSeizoenen c.s.,

advocaat: F.E. Vermeulen,

en tegen

3. WW ZORG GROEP B.V.,

gevestigd te Bussum,

4. [belanghebbende 2],

wonende te [woonplaats],

5. [belanghebbende 3],

wonende te [woonplaats],

6. [belanghebbende 4],

wonende te [woonplaats],

7. [belanghebbende 5],

wonende te [woonplaats],

VERWEERDERS in cassatie,

hierna gezamenlijk: WW Zorg Groep c.s.,

advocaat: R.L.M.M. Tan,

8. DE LOKALE CLIËNTENRAAD VAN DESEIZOENEN B.V., LOCATIE GENNEP

en DE LOKALE CLIËNTENRAAD VAN DESEIZOENEN B.V.,

LOCATIE ELIVAGAR,

VERWEERDERS in cassatie,

hierna gezamenlijk: de lokale Cliëntenraden,

gevestigd te Oploo,

niet verschenen.

1. Procesverloop

Voor het verloop van het geding in feitelijke instantie verwijst de Hoge Raad naar de beschikking in de zaak 200.253.973/01 van de ondernemingskamer van het gerechtshof Amsterdam van 24 januari 2020.

De CCr heeft tegen de beschikking van het hof beroep in cassatie ingesteld. Het cassatierekest is aan deze beschikking gehecht en maakt daarvan deel uit.

DeSeizoenen c.s. en WW Zorg Groep c.s. hebben ieder afzonderlijk verzocht het beroep te verwerpen.

De lokale Cliëntenraden hebben geen verweerschrift ingediend.

De conclusie van de Advocaat-Generaal T. Hartlief strekt tot verwerping van het cassatieberoep.

De advocaat van de CCr heeft schriftelijk op die conclusie gereageerd.

2. Beoordeling van het middel

2.1

De Hoge Raad heeft de klachten over de beschikking van de ondernemingskamer beoordeeld. De uitkomst hiervan is dat deze klachten niet kunnen leiden tot vernietiging van die beschikking. De Hoge Raad hoeft niet te motiveren waarom hij tot dit oordeel is gekomen. Bij de beoordeling van deze klachten is het namelijk niet nodig om antwoord te geven op vragen die van belang zijn voor de eenheid of de ontwikkeling van het recht (zie artikel 81 lid 1 van de Wet op de rechterlijke organisatie).

2.2

Mede in het licht van art. 12 lid 3 Wet medezeggenschap cliënten zorginstellingen 2018 ziet de Hoge Raad aanleiding de kosten van het geding in cassatie te compenseren aldus dat iedere partij de eigen kosten draagt.

3. Beslissing

De Hoge Raad:

- verwerpt het beroep;

- compenseert de kosten van het geding in cassatie aldus dat iedere partij de eigen kosten draagt.

Deze beschikking is gegeven door de vicepresident M.V. Polak als voorzitter en de raadsheren H.M. Wattendorff, A.E.B. ter Heide, S.J. Schaafsma en F.R. Salomons, en in het openbaar uitgesproken door de raadsheer M.J. Kroeze op 4 juni 2021.

Conclusie 08‑01‑2021

Inhoudsindicatie

Enquêterecht. Zorginstelling betrokken bij financiering vastgoedverwerving door zustervennootschap. Ondernemingskamer neemt wanbeleid aan ten aanzien van besluitvorming en governance, maar niet ten aanzien van bereikte resultaat (de vastgoedtransactie). Centrale Cliëntenraad zorginstelling bestrijdt dat oordeel in cassatie.

Partij(en)

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummer 20/01445

Zitting 8 januari 2021

CONCLUSIE

T. Hartlief

In de zaak

De Centrale Cliëntenraad van DeSeizoenen B.V. (hierna: ‘de CCr’)

tegen

DeSeizoenen B.V. (hierna: ‘DeSeizoenen’)

en belanghebbenden

1. WW Zorg Groep B.V.

2. [belanghebbende 2]

3. [belanghebbende 3]

4. [belanghebbende 4]

5. [belanghebbende 5]

Deze procedure is een uitvloeisel van het faillissement van zorginstelling Stichting [A] eind 2011 en de daaropvolgende doorstart in DeSeizoenen. In het kader van de doorstart is tussen 2012 en 2016 een vastgoedtransactie tot stand gekomen, waarbij het vastgoed van Stichting [A] is overgenomen door een zustervennootschap van DeSeizoenen. Deze zustervennootschap verhuurt het vastgoed sinds maart 2016 aan DeSeizoenen voor € 2,36 miljoen per jaar. DeSeizoenen heeft, om de overname van het vastgoed mede te financieren, een achtergestelde lening van € 3,25 miljoen aan haar zustervennootschap verstrekt en bepaalde vorderingen verpand.

De CCr vreest dat door deze constructie voor de zorg bestemde publieke middelen aan de zorg worden onttrokken. Daarnaast acht de CCr het ongerijmd dat DeSeizoenen voor een belangrijk deel de financiële lasten en risico’s van de vastgoedtransactie draagt, terwijl de potentiële opbrengsten van de transactie via de zustervennootschap volledig aan de aandeelhouders van DeSeizoenen toevallen. Ook zijn volgens de CCr bij de transactie de regels omtrent tegenstrijdig belang en onafhankelijkheid overtreden.

Op verzoek van de CCr heeft de Ondernemingskamer in 2018 een onderzoek bevolen naar het beleid en de gang van zaken van DeSeizoenen vanaf 10 januari 2012 tot 15 maart 2016. De Ondernemingskamer heeft wanbeleid bij DeSeizoenen vastgesteld in de periode van de doorstart op 10 januari 2012 tot 25 februari 2014. Volgens de Ondernemingskamer zijn in de besluitvorming fouten gemaakt en was de governance van DeSeizoenen onzorgvuldig ingericht. In de inhoud van de overeenkomsten, die DeSeizoenen in het kader van de vastgoedtransactie is aangegaan, heeft de Ondernemingskamer onvoldoende blijk van wanbeleid gezien. De Ondernemingskamer heeft ook geen aanleiding gezien om definitieve voorzieningen te treffen, omdat het geconstateerde wanbeleid een afgesloten periode in het verleden betreft en DeSeizoenen nadien stappen heeft gemaakt op het gebied van governance en onafhankelijkheid.

DeSeizoenen heeft zich bij het oordeel van de Ondernemingskamer neergelegd. De CCr niet. Het cassatieberoep van de CCr richt zich onder meer tegen de oordelen van de Ondernemingskamer dat (i) de verwerving van het vastgoed geen corporate opportunity vormde die de toenmalige functionarissen binnen of onder DeSeizoenen hadden moeten (proberen te) verwezenlijken, (ii) het wanbeleid ‘slechts’ tot 25 februari 2014 heeft geduurd en (iii) de inhoud van de vastgoedtransactie (het resultaat) geen blijk geeft van wanbeleid.

1. Feiten

1.1

In cassatie kan van de volgende feiten worden uitgegaan.

De organisatie, governance en groepsstructuur van DeSeizoenen

1.2

DeSeizoenen is een zorgaanbieder en exploiteert een zorginstelling voor volwassenen met een verstandelijke handicap. De zorginstelling bestaat uit woon- en werkgemeenschappen. De werkgebieden bevinden zich hoofdzakelijk in de agrarische sector. DeSeizoenen telt circa 440 bewoners en huldigt een antroposofische mensvisie.

1.3

DeSeizoenen is een toegelaten zorginstelling in de zin van de Wet toelating zorginstellingen (hierna: ‘WTZi’).Zij wordt gefinancierd met publieke middelen op basis van met name de Wet langdurige zorg.DeSeizoenen staat onder toezicht van het ministerie van Volksgezondheid, Welzijn en Sport, de Nederlandse Zorgautoriteit (hierna: ‘NZa’) en de Inspectie Gezondheidszorg en Jeugd (hierna: ‘IGJ’ en voorheen: ‘IGZ’).

1.4

DeSeizoenen heeft zes vestigingen op verschillende locaties in Oost- en Zuid-Nederland, te weten Bronlaak te Oploo, Overkempe te Olst, De Corisberg te Heerlen, Elivagar te Roggel, Landgoed Gennep te Eindhoven en Verdandi te Loenen en te Zutphen. De vestigingen Bronlaak (in Oploo) en Overkempe (in Olst) zijn het grootst.

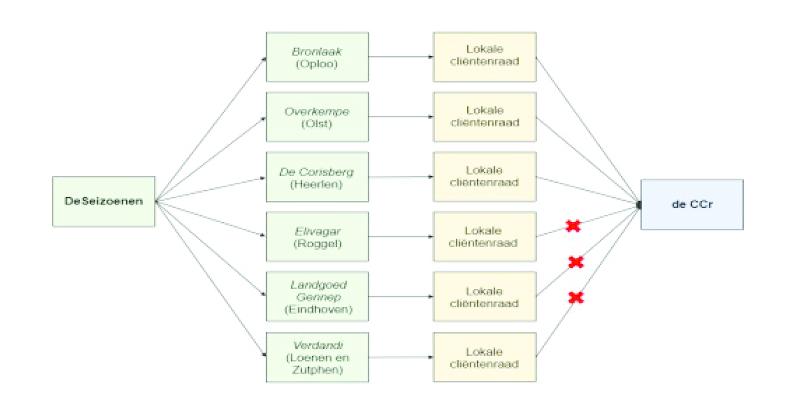

1.5

Elke vestiging van DeSeizoenen heeft een lokale cliëntenraad. Daarnaast is er een centrale cliëntenraad (de CCr), die bestaat uit acht vertegenwoordigers van de zes lokale cliëntenraden. Ten tijde van de bestreden beschikking was de CCr niet compleet; vertegenwoordigers van de vestigingen Elivagar, Landgoed Gennep en Verdandi ontbraken. De CCr werd in de procedure bij de Ondernemingskamer derhalve ‘slechts’ vertegenwoordigd door de vestigingen Bronlaak, Overkempe en De Corisberg. Dit zijn precies de vestigingen die het vastgoed huren/gebruiken dat in deze procedure centraal staat.

Schematisch ziet dit er als volgt uit:

1.6

DeSeizoenen heeft, naast de lokale cliëntenraden en de CCr, ook een ondernemingsraad (hierna: ‘de OR’). Bij de twee grote locaties (Bronlaak en Overkempe) bestaat bovendien een familievereniging: een niet wettelijk geregeld platform (ontstaan vóór invoering van de cliëntenraden) waar familieleden van bewoners elkaar kunnen ontmoeten en aangelegenheden kunnen bespreken die de bewoners aangaan.

1.7

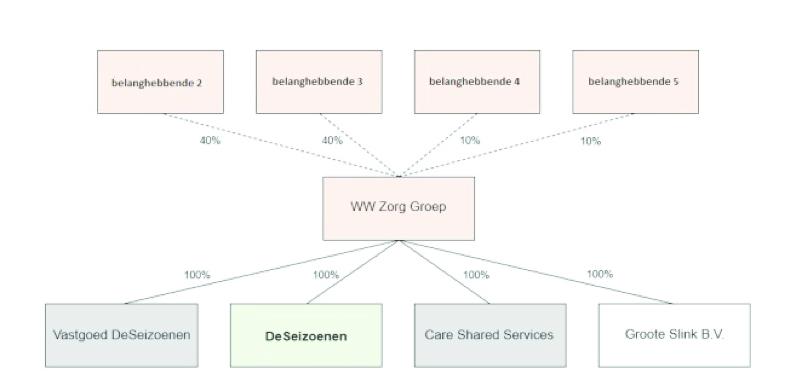

Enig aandeelhouder van DeSeizoenen is WW Zorg Groep B.V. (belanghebbende onder 1., hierna: ‘WW Zorg Groep’). De (indirecte) aandeelhouders van WW Zorg Groep zijn [belanghebbende 2] (40%), [belanghebbende 3] (40%), [belanghebbende 4] (10%) en [belanghebbende 5] (10%). Zij zijn de belanghebbenden onder 2. tot en met 5. en worden hierna afzonderlijk aangeduid als ‘ [belanghebbende 2] ’, ‘ [belanghebbende 3] ’, ‘ [belanghebbende 4] ’ en ‘ [belanghebbende 5] ’ en gezamenlijk als ‘ [belanghebbenden 2 t/m 5] ’. WW Zorg Groep is – naast enig aandeelhouder van DeSeizoenen – ook enig aandeelhouder van Vastgoed DeSeizoenen B.V. (hierna: ‘Vastgoed DeSeizoenen’), Care Shared Services B.V. (hierna: ‘Care Shared Services’) en Groote Slink B.V. Deze laatste vennootschap ontplooide ten tijde van de bestreden beschikking geen activiteiten.

Schematisch ziet de structuur van de groep er als volgt uit:

1.8

1.9

In het jaarverslag 2012 van DeSeizoenen wordt over de gekozen organisatiestructuur en juridische structuur onder meer het volgende vermeld: “de organisatiestructuur weerspiegelt de duidelijke scheiding tussen de zorgactiviteiten van DeSeizoenen enerzijds en de ondersteunende diensten anderzijds”.

1.10

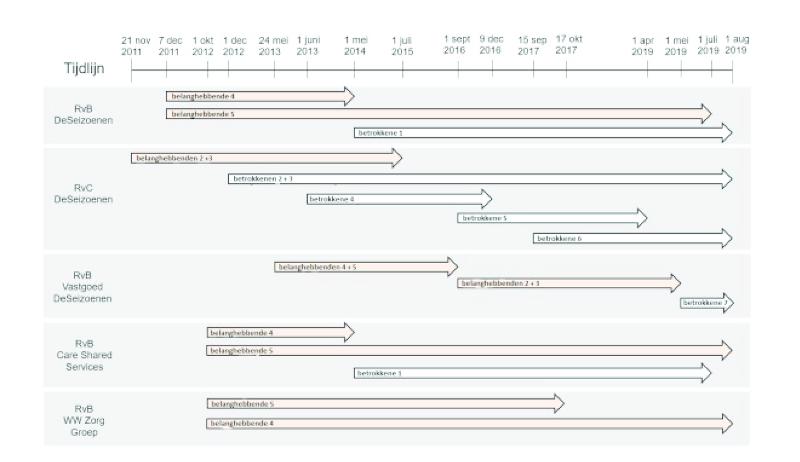

Tussen 2011 en 2019 hebben zich diverse wisselingen voorgedaan binnen het bestuur en de raad van commissarissen van DeSeizoenen en de besturen van Vastgoed DeSeizoenen, Care Shared Services en WW Zorg Groep. Het gaat om de volgende wisselingen:

- Het bestuur van DeSeizoenen werd van 7 december 2011 tot 1 mei 2014 gevormd door [belanghebbende 4] en [belanghebbende 5] .Per 1 mei 2014 heeft [betrokkene 1] (hierna: ‘ [betrokkene 1] ’) [belanghebbende 4] als bestuurder van DeSeizoenen vervangen. Per 1 juli 2019 is ook [belanghebbende 5] als bestuurder teruggetreden, waardoor [betrokkene 1] als enig bestuurder van DeSeizoenen overbleef.

- De raad van commissarissen van DeSeizoenen werd vanaf 21 november 2011 gevormd door [belanghebbende 2] en [belanghebbende 3] . Op 1 december 2012 zijn [betrokkene 2] (hierna: ‘ [betrokkene 2] ’) en [betrokkene 3] (hierna: ‘ [betrokkene 3] ’) tot de raad van commissarissen toegetreden, waarna op 1 juni 2013 [betrokkene 4] (hierna: ‘ [betrokkene 4] ’) is gevolgd. Per 1 juli 2015 zijn [belanghebbende 2] en [belanghebbende 3] als commissaris teruggetreden. Op 1 september 2017 is [betrokkene 5] (hierna: ‘ [betrokkene 5] ’) als commissaris toegetreden en op 9 december 2016 is [betrokkene 4] teruggetreden. Op 15 september 2017 is [betrokkene 6] (hierna: ‘ [betrokkene 6] ’) als commissaris benoemd. Op 1 april 2019 is [betrokkene 5] als commissaris teruggetreden.

- Het bestuur van Vastgoed DeSeizoenen is vanaf haar oprichting op 24 mei 2013 tot 1 september 2016 (indirect) gevormd door [belanghebbende 5] en [belanghebbende 4] . Van 1 september 2016 tot 1 mei 2019 zijn [belanghebbende 2] en [belanghebbende 3] bestuurder geweest. Vanaf 1 mei 2019 vormt [betrokkene 7] het bestuur van Vastgoed DeSeizoenen.

- Het bestuur van Care Shared Services is vanaf 1 oktober 2012 gevormd door [belanghebbende 5] en [belanghebbende 4] .[belanghebbende 4] is per 1 mei 2014 als bestuurder teruggetreden. Van 1 mei 2014 tot 1 juli 2019 is [betrokkene 1] , naast [belanghebbende 5] , bestuurder van Care Shared Services geweest.

- Het bestuur van WW Zorg Groep is vanaf 1 oktober 2012 gevormd door [belanghebbende 4] en [belanghebbende 5] .[belanghebbende 5] is per 17 oktober 2017 als bestuurder teruggetreden.

Schematisch zien de wisselingen er als volgt uit:

1.11

De onderneming van DeSeizoenen is een gedeeltelijke voortzetting van de onderneming van Stichting [A] , die op 27 december 2011 failliet is verklaard. In het kader van een doorstart hebben [belanghebbende 2] en [belanghebbende 3] ruim een maand vóór het faillissement – op 21 november 2011 – DeSeizoenen en WW Zorg Groep opgericht (beide toen nog onder een andere naam).

1.12

Op 10 januari 2012 heeft DeSeizoenen de zorgdiensten aan volwassen cliënten van Stichting [A] overgenomen. Het vastgoed van de locaties Bronlaak (in Oploo), Overkempe (in Olst) en De Corisberg (in Heerlen) behoorde in eigendom toe aan Stichting [A] en maakte deel uit van de faillissementsboedel. Het vastgoed was bezwaard met hypotheekrechten van een consortium van banken. Over de overname van het vastgoed kon op het moment van de doorstart nog geen overeenstemming worden bereikt. De curator in het faillissement van Stichting [A] heeft daarom in overleg met de betrokken banken het vastgoed tijdelijk tegen een gebruiksvergoeding aan DeSeizoenen ter beschikking gesteld. Het vastgoed op de overige locaties (Elivagar, Landgoed Gennep en Verdandi) huurde DeSeizoenen van derden.

1.13

Op 17 februari 2012 is Care Shared Services opgericht. Zij verleent ondersteunende diensten op het gebied van onder meer bedrijfsvoering, administratie, facilitaire diensten en ICT aan DeSeizoenen. Care Shared Services levert ook diensten aan een aantal andere zorginstellingen.

1.14

Op 24 mei 2013 is Vastgoed DeSeizoenen opgericht. Sinds 15 maart 2016 is zij eigenaar van het merendeel van het in deze procedure centraal staande vastgoed van de locaties Bronlaak, Overkempe en De Corisberg. Vastgoed DeSeizoenen verhuurt het vastgoed aan DeSeizoenen voor € 2,36 miljoen per jaar op basis van huurovereenkomsten voor kantoorruimte en andere bedrijfsruimte conform het model van de Raad voor Onroerende Zaken.

De totstandkoming van de vastgoedtransactie

1.15

Ongeveer anderhalve maand na de oprichting van Vastgoed DeSeizoenen heeft DeSeizoenen, bij brief van 13 juli 2013, aan de banken laten weten dat zij voornemens was om, namens Vastgoed DeSeizoenen, een bod van € 18 miljoen op het vastgoed uit te brengen.

1.16

Op 25 februari 2014 is principeovereenstemming bereikt met de banken. De hoofdlijnen van het arrangement hielden in dat de banken een hypothecaire lening aan Vastgoed DeSeizoenen zouden verstrekken voor een bedrag van € 18 miljoen en met een looptijd van tien jaar. WW Zorg Groep en Care Shared Services zouden zich als hoofdelijke medeschuldenaren aan de lening verbinden. Daarnaast zouden de banken als zekerheid onder meer verkrijgen (i) een eerste hypotheekrecht op het vastgoed, (ii) een eerste pandrecht op de vorderingen van Vastgoed DeSeizoenen uit hoofde van de huurovereenkomsten, (iii) een eerste pandrecht van Vastgoed DeSeizoenen op de NHC-vorderingenvan DeSeizoenen tot zekerheid van de huurverplichtingen van DeSeizoenen (welk pandrecht via het pandrecht op de vorderingen uit hoofde van de huurovereenkomsten als nevenrecht aan de zekerhedenagentzou toekomen), (iv) een tweede pandrecht (herverpanding) op de NHC-vorderingen van DeSeizoenen en (v) een achterstelling van de door Care Shared Services en DeSeizoenen te verstrekken leningen.

1.17

Bij brief van 27 februari 2014 heeft [belanghebbende 4] namens het bestuur van DeSeizoenen aan de CCr medegedeeld dat er onder voorbehoud een akkoord met de banken was bereikt over de aankoop van het vastgoed. In een bijgevoegd memo over de transactie (hierna ook: ‘het vastgoedmemo’), bestemd voor aandeelhouder WW Zorg Groep, de raad van commissarissen, de CCr en de OR van DeSeizoenen, staat onder meer het volgende:

“2. Proces en uitgangspunten

De afgelopen twee jaar is er langdurig en intensief onderhandeld met de banken om te komen tot een titel (koop of meerjarige huur) (...).

In de onderhandelingen heeft de directie de volgende uitgangspunten gehanteerd:

1. De huisvestingskosten voor DeSeizoenen (incl. instandhouding, onderhoud, financieringskosten) mogen niet hoger zijn dan de door de overheid en zorgkantoren beschikbaar gestelde middelen voor deze huisvestingslasten.

2. De risico’s die het hebben van vastgoed met zich meebrengt moeten zoveel mogelijk beperkt worden voor de zorgonderneming DeSeizoenen.

3. De invloed van DeSeizoenen op het kunnen gebruiken/verbeteren van het vastgoed (zodat het voldoet aan de wettelijke eisen en mee-ontwikkelt met de zorgvraag) moet goed geborgd zijn.

Deze uitgangspunten zijn meegenomen in de uiteindelijk gekozen structuur die in deze memo wordt toegelicht.

3. Structuur

Om te voorkomen dat de zorgonderneming DeSeizoenen risico’s zou lopen die met het eigendom en beheer van het vastgoed te maken hebben, heeft de directie van DeSeizoenen besloten om het vastgoed langdurig te huren in plaats van het zelf te verwerven. Dat deze risico’s niet alleen theoretisch zijn, maar voor zeer serieuze problemen kunnen zorgen, zien we nu in de gehandicaptenzorg- en V&V-sector in alle ernst: organisaties die met grote vastgoedposities op de balans zitten en deze moeten herwaarderen, kosten van vastgoed die niet/nauwelijks te dragen zijn door te lage bezettingsgraden t.g.v. scheiden van wonen en zorg, etc.

Om wel grip te hebben op het vastgoed (...) is er voor gekozen om onder dezelfde holding als waaronder DeSeizoenen valt een aparte vastgoedorganisatie op te zetten, waarin het vastgoed (...) zal worden ondergebracht.

(...)

Tussen DeSeizoenen en de vastgoedorganisatie wordt een 10-jaars huurovereenkomst afgesloten waarin afspraken worden gemaakt over de te betalen huur en wie waarvoor verantwoordelijk is. Het in goede staat brengen en houden van het vastgoed is bijvoorbeeld de verantwoordelijkheid van de vastgoedorganisatie. Om deze relatie verder goed te borgen is de directie van beide vennootschappen (...) dezelfde.

(…)

5. Financiering

Uiteraard heeft het binnen de groep houden van het vastgoed ook een uitdaging gegeven. De verwerving van het vastgoed door de vastgoed BV kan niet volledig door de banken gefinancierd worden. (...)

Aangezien de vastgoed BV geen eigen vermogen heeft zullen er daarom achtergestelde leningen worden gesloten tussen DeSeizoenen en de vastgoed BV en tussen Care Shared Services en de vastgoed BV (...).

(…).”

1.18

De OR heeft extern advies ingewonnen over het verstrekken van de achtergestelde lening (ten bedrage van € 3,25 miljoen) door DeSeizoenen aan Vastgoed DeSeizoenen. In een presentatie van 27 maart 2014 heeft de adviseur van de OR als ‘algemeen oordeel’ gegeven dat een rente van 7% op de lening marktconform is, de financieringsstructuur is geoptimaliseerd zodat geen liquiditeit in Vastgoed DeSeizoenen achterblijft en DeSeizoenen op basis van een meerjarenprognose voldoende financiële ruimte heeft om de lening te verstrekken.

1.19

Bij brief van 2 mei 2014 aan het bestuur van DeSeizoenen heeft de CCr zijn visie gegeven op de vastgoedtransactie als geheel en zijn bezorgdheid uitgesproken over de financiële positie van DeSeizoenen in de gekozen structuur. De CCr heeft de structuur naar zijn voorlopige mening strijdig geacht met de belangen van de cliënten en het vennootschappelijk belang van DeSeizoenen.

1.20

Bij brief van 5 mei 2014 heeft het bestuur van DeSeizoenen op de brief van de CCr gereageerd en een nadere toelichting gegeven op de voorgenomen plannen met het vastgoed. Het bestuur heeft de constructie toegelicht aan de hand van drie hoofdargumenten voor de gekozen structuur: (i) het is niet de core business van DeSeizoenen om vastgoed in eigendom te hebben, te onderhouden en te ontwikkelen, (ii) het is tegelijkertijd voordelig als invloed van DeSeizoenen op de kwaliteit van de huisvesting mogelijk is en (iii) in de ideale structuur voor DeSeizoenen worden de risico’s aangaande het vastgoed voor DeSeizoenen geminimaliseerd en blijft er toch een zekere mate van invloed op het vastgoed mogelijk.

1.21

Op 21 mei 2014 heeft de CCr negatief geadviseerd over de voorgenomen huurovereenkomsten tussen DeSeizoenen en Vastgoed DeSeizoenen.

1.22

Op 27 mei 2014 heeft het bestuur van DeSeizoenen de CCr geïnformeerd over zijn voorgenomen besluit om met Vastgoed DeSeizoenen de huurovereenkomsten en een leningovereenkomst aan te gaan, overeenkomstig de eerder aan de CCr verstrekte informatie.

1.23

In juni 2014 heeft de raad van commissarissen van DeSeizoenen ingestemd met het voorgenomen besluit van het bestuur van DeSeizoenen. In een e-mail van 12 juni 2014 van commissaris [betrokkene 2] aan het bestuur van DeSeizoenen staat dat commissarissen [belanghebbende 2] en [belanghebbende 3] ten aanzien van het besluit geen formele stem hebben uitgebracht:

“(…) Dit besluit van de RvC van DeSeizoenen BV is door twee commissarissen en de voorzitter gevat; de beide commissarissen tevens aandeelhouder hebben te dezen geen formele stem uitgebracht, maar dit aan de overige leden, tevens meerderheid, van de RvC gelaten.”

1.24

Een krappe twee jaar na deze besluitvorming, op 15 maart 2016, heeft Vastgoed DeSeizoenen het vastgoed van de locaties Bronlaak, Overkempe en De Corisberg van de curator van Stichting [A] verworven voor een bedrag van € 18 miljoen. Vastgoed DeSeizoenen heeft de koopprijs gefinancierd met een lening van een consortium van banken, die tussen 30 maart 2016 en 31 december 2025 in termijnen moet worden terugbetaald, met dien verstande dat volgens het aflossingsschema op 31 december 2025 nog een (als laatste termijn af te lossen) bedrag van ruim € 9,8 miljoen resteert. De banken hebben als zekerheid een eerste recht van hypotheek op het vastgoed verkregen en WW Zorg Groep en Care Shared Services zijn medeschuldenaren met betrekking tot de terugbetalingsverplichting van Vastgoed DeSeizoenen. Tevens zijn pandrechten op de NHC-vorderingen van DeSeizoenen gevestigd (randnummer 1.16 hiervoor). DeSeizoenen en Care Shared Services hebben Vastgoed DeSeizoenen daarnaast elk een (bij de rechten van het bankenconsortium) achtergestelde lening van € 3,25 miljoen verstrekt, welk bedrag vanaf februari 2016 trapsgewijs beschikbaar komt. Terugbetaling vindt volgens de overeenkomsten plaats vanaf respectievelijk 31 december 2026 (DeSeizoenen) en 1 januari 2028 (Care Shared Services).

1.25

De huurovereenkomsten tussen DeSeizoenen en Vastgoed DeSeizoenen zijn ook per 15 maart 2016 ingegaan. De huurovereenkomsten hebben een looptijd van tien jaar, waarna de overeenkomsten worden voortgezet voor twee keer een aansluitende periode van vijf jaar, waarbij geldt dat uitsluitend DeSeizoenen de huurovereenkomsten kan opzeggen tegen het einde van de eerste periode van tien jaar en de eerste verlengingsperiode van vijf jaar. De huurovereenkomsten worden vervolgens voortgezet voor aansluitende perioden van telkens vijf jaar (waarbij beide partijen kunnen opzeggen). Bij opzegging dient een termijn van ten minste twee jaar in acht te worden genomen.

1.26

Tussen juni 2017 en oktober 2017 hebben de CCr, het bestuur en de raad van commissarissen van DeSeizoenen gecorrespondeerd over de bezwaren van de CCr met betrekking tot de governance en groepsstructuur van de DeSeizoenen. Op 27 november 2017 heeft de CCr de mogelijkheid van een enquêteprocedure opgeworpen.

1.27

In een rapport van 14 februari 2018 van vastgoedadviseur Cushman & Wakefield wordt de markthuur van het vastgoed dat DeSeizoenen van Vastgoed DeSeizoenen huurt op € 2,86 miljoen getaxeerd. De huur die DeSeizoenen aan Vastgoed DeSeizoenen betaalt, bedraagt € 2,36 miljoen per jaar (randnummer 1.14 hiervoor).

1.28

In een rapport van 14 februari 2018 heeft [betrokkene 8] (hierna: ‘ [betrokkene 8] ’), verbonden aan Dirkzwager advocaten, een analyse gemaakt van en advies gegeven over de toenmalige governance van DeSeizoenen en de groep waarvan zij deel uitmaakt. [betrokkene 8] heeft een aantal risico’s en kwetsbaarheden gesignaleerd en een aantal aanbevelingen gedaan. Naar aanleiding van het advies van [betrokkene 8] heeft DeSeizoenen haar statuten en reglementen aangepast.

2. Procesverloop

Eerste fase

2.1

Bij verzoekschrift van 13 december 2017 heeft de CCr de Ondernemingskamer van het hof Amsterdam verzocht een onderzoek te bevelen naar het beleid en de gang van zaken van DeSeizoenen vanaf 1 oktober 2011. Bij de CCr bestaat bezorgdheid dat voor de zorg bestemde gelden via de huur-, lening- en dienstenovereenkomsten van DeSeizoenen naar Vastgoed DeSeizoenen en Care Shared Services wegvloeien. DeSeizoenen, aandeelhouder WW Zorg Groep en de raad van commissarissen van DeSeizoenen hebben verweer gevoerd.

2.2

Bij beschikking van 30 april 2018 heeft de Ondernemingskamer een onderzoek bevolen naar het beleid en de gang van zaken van DeSeizoenen over de periode van 10 januari 2012 (het moment van de doorstart) tot 15 maart 2016 (het moment dat het vastgoed aan Vastgoed DeSeizoenen is overgedragen).

2.3

De Ondernemingskamer heeft overwogen dat de gekozen constructie – waarbij DeSeizoenen het belangrijkste deel van het vastgoed van Vastgoed DeSeizoenen huurt en de ondersteunende diensten grotendeels aan Care Shared Services uitbesteedt – niet in strijd is met wet- of regelgeving en dat de wenselijkheid van de constructie niet ter beoordeling van de Ondernemingskamer staat:

“3.22 De huidige structuur is met de verwerving van het vastgoed door Vastgoed DeSeizoenen tot stand gekomen. WW Zorg Groep, een particulier gefinancierde houdstervennootschap, houdt alle aandelen van DeSeizoenen, Vastgoed DeSeizoenen en Care Shared Services. Het zwaartepunt in de structuur ligt bij DeSeizoenen, als toegelaten instelling in de zin van de WTZi, die via de zorgkantoren publieke middelen ontvangt. Het belangrijkste deel van het vastgoed waarin DeSeizoenen haar zorginstelling exploiteert, huurt zij van Vastgoed DeSeizoenen en ondersteunende diensten besteedt zij grotendeels uit aan Care Shared Services. De wenselijkheid van een dergelijke constructie staat niet ter beoordeling van de Ondernemingskamer. Dat deze constructie als zodanig niet in strijd is met wet- of regelgeving betreft een politieke beleidskeuze. De toezichthouders (NZA en IGZ/IGJ) zijn ingelicht en hebben geen aanleiding gezien in te grijpen. Van belang is echter wel dat de constructie er niet toe behoort te leiden dat voor de zorg bestemde gelden wegvloeien naar de zustervennootschappen, waarvoor het verbod op winstuitkering niet geldt.”

2.4

Volgens de Ondernemingskamer zijn er onvoldoende concrete aanwijzingen dat het verbod op winstuitkering wordt overtreden (rov. 3.23). DeSeizoenen heeft daarnaast voldoende overtuigend beargumenteerd dat de governance zodanig is, dan wel op korte termijn zal zijn, dat (schijn van) belangenverstrengeling wordt voorkomen en dat daarin voldoende waarborg is gelegen dat DeSeizoenen daadwerkelijk zal blijven waken over de juiste besteding van de zorggelden (rov. 3.24). Naar het oordeel van de Ondernemingskamer gaf de situatie waarin DeSeizoenen in april 2018 verkeerde derhalve geen reden om aan een juist beleid en een juiste gang van zaken te twijfelen (rov. 3.25).

2.5

Met betrekking tot de wijze waarop de constructie tot stand is gekomen en de rol die DeSeizoenen in dat verband heeft gespeeld, heeft de Ondernemingskamer geoordeeld dat er wél gegronde redenen zijn voor twijfel aan een juist beleid en een juiste gang van zaken (rov. 3.33). Volgens de Ondernemingskamer lijkt het erop dat DeSeizoenen voor een belangrijk deel het ondernemersrisico van de verwerving van het vastgoed draagt, terwijl de upside niet aan haar, maar volledig aan haar aandeelhouders toevalt via een vennootschap waarvoor het winstuitkeringsverbod niet geldt (rov. 3.29). Mede gelet op de positie van de aandeelhouders van WW Zorg Groep ( [belanghebbenden 2 t/m 5] ), die tevens bestuurs- dan wel commissarisfuncties binnen DeSeizoenen bekleedden en een eigen belang bij de gekozen constructie hadden, is het de vraag of de besluitvorming met betrekking tot de deelname van DeSeizoenen aan de constructie voldoende zorgvuldig en onafhankelijk is geweest. Dit speelt volgens de Ondernemingskamer ook een rol bij de vraag of in het kader van de huurovereenkomsten een optimaal onderhandelingsresultaat voor DeSeizoenen is bereikt (rov. 3.30).

2.6

Dit heeft de Ondernemingskamer tot de volgende slotsom gebracht:

“3.38 Uit hetgeen hierboven is overwogen volgt dat dat er gegronde redenen zijn om te twijfelen aan een juist beleid en een juiste gang van zaken van DeSeizoenen, voor zover het gaat om haar rol bij het faciliteren van de constructie rond het vastgoed en het aangaan van de in verband daarmee gesloten leningovereenkomst en huurovereenkomsten. De Ondernemingskamer zal een onderzoek naar het beleid en de gang van zaken van DeSeizoenen bevelen vanaf 10 januari 2012 (datum doorstart) tot 15 maart 2016 (datum verwerving vastgoed) (…).”

Het onderzoeksverslag

2.7

Bij beschikking van 2 mei 2018 is mr. J.M. Blanco Fernández (hierna: ‘de onderzoeker’) benoemd teneinde het onderzoek te verrichten.Op 21 december 2018 heeft de onderzoeker het onderzoeksverslag aan de Ondernemingskamer doen toekomen.

2.8

De onderzoeker heeft de opdracht in twee onderzoeksvragen geconcretiseerd, die zien op de besluitvorming respectievelijk het onderhandelingsresultaat:

(i) Is de besluitvorming over de deelname van DeSeizoenen aan de verwerving van het vastgoed voldoende zorgvuldig en onafhankelijk geweest?

De eerste vraag is vervolgens uitgewerkt aan de hand van drie subvragen:

(a) was bij de verwerving sprake van een tegenstrijdig belang?

(b) waren de vennootschapsorganen zodanig samengesteld dat een behoorlijke besluitvorming kon plaatsvinden en heeft een behoorlijke besluitvorming daadwerkelijk plaatsgevonden?

(c) is de verwerving als een corporate opportunity te beschouwen?

(ii) Is met de verwerving van het vastgoed in de gegeven specifieke situatie voor DeSeizoenen een onderhandelingsresultaat bereikt dat blijk geeft van onbehoorlijk ondernemingsbestuur?

Eerste vraag: de besluitvorming

2.9

De onderzoeker heeft vooropgesteld dat de verwerving van het vastgoed meer een proces was dan een handeling:

“128. Bij de beoordeling van de zorgvuldigheid waarmee de besluitvorming heeft plaatsgevonden moet een betrekkelijk lange periode in aanmerking worden genomen. De Verwerving is begonnen in januari 2012, met de start van DeSeizoenen. Zij heeft zich ontwikkeld in de zomer van 2013, met het formele bod op het vastgoed, en verder in februari 2014 met de principiële overeenstemming met de banken. Zij is formeel afgerond in maart 2016. De eisen die aan de besluitvorming kunnen worden gesteld, zijn naar het oordeel van de onderzoeker niet dezelfde in de beginfase, onmiddellijk na het faillissement (januari 2012), als in de eindfase (maart 2016). In de beginfase was alle aandacht gericht op de continuïteit van de zorg en het opzetten van de nieuwe organisatie. In de eindfase stond de organisatie al redelijk op de rails en was er meer inzicht in de financiële (on)mogelijkheden van de Verwerving.

129. De besluitvorming in formele zin heeft in maart 2016 plaatsgevonden. Op dat moment bestond de rvc uit drie volledig onafhankelijke commissarissen en de directie uit een volledig onafhankelijke bestuurder en een bestuurder die tevens (minderheids)aandeelhouder van de holdingvennootschap was. De basis van het besluit was echter al gelegd in februari 2014, toen in de rvc nog de twee meerderheidsaandeelhouders zitting hadden naast drie onafhankelijke commissarissen, terwijl de twee bestuurders tevens (minderheids)aandeelhouders waren. De wortels van het besluit lagen in december 2011, toen DeSeizoenen alleen een project was.

130. De beoordeling van de zorgvuldigheid van de besluitvorming moet met al deze etappes van het proces rekening houden.”

2.10

Net als de Ondernemingskamer (randnummer 2.3 hiervoor) heeft de onderzoeker als uitgangspunt genomen dat de bestaande wet- en regelgeving toestaat dat het vastgoed in een aparte entiteit wordt ondergebracht en dat de winst die die (vastgoed)entiteit maakt aan de (uiteindelijke) aandeelhouders wordt uitgekeerd.Volgens de onderzoeker hebben de initiatiefnemers ( [belanghebbenden 2 t/m 5] ) binnen deze grenzen – en onder het oog van meerdere overheidsinstanties en toezichthouders – ervoor gekozen om DeSeizoenen niet alleen als een zorginstelling, maar ook als een zorgonderneming in te richten.

2.11

Met betrekking tot de subvraag onder (a) heeft de onderzoeker geconcludeerd dat bij de verwerving sprake was van een tegenstrijdig belang. De bestuurders ( [belanghebbende 4] en [belanghebbende 5] ) en commissarissen ( [belanghebbende 2] en [belanghebbende 3] ) van DeSeizoenen konden immers in hun hoedanigheid van indirecte aandeelhouders van DeSeizoenen en Vastgoed DeSeizoenen een persoonlijk voordeel verkrijgen dat mede mogelijk werd gemaakt door hun handelen als bestuurders c.q. commissarissen van DeSeizoenen.In het kader van de subvraag onder (b) is de onderzoeker vervolgens ingegaan op de wijze waarop het bestuur en de raad van commissarissen met deze tegenstrijdigheid zijn omgegaan.

2.12

De onderzoeker heeft vastgesteld dat in de beginperiode (januari 2012) tussen de leidinggevende organen en de uiteindelijke aandeelhouders niet of nauwelijks afstand bestond, maar dat er in de eindfase (maart 2016) sprake was van een duidelijke scheiding. Zo is in mei 2014 [belanghebbende 4] als bestuurder van DeSeizoenen teruggetreden en heeft (onafhankelijke bestuurder) [betrokkene 1] zijn plaats ingenomen. Met het terugtreden van commissarissen [belanghebbende 2] en [belanghebbende 3] in juli 2015 was vanaf dat moment bovendien sprake van een volledig onafhankelijke raad van commissarissen (randnummer 1.10 hiervoor). De onderzoeker heeft geen aanwijzing gevonden dat de commissarissen of [betrokkene 1] op welke wijze dan ook onder druk zijn gezet of de transactie niet in zelfstandigheid hebben kunnen beoordelen. Integendeel, volgens de onderzoeker blijkt uit de documentatie dat zij nauwgezet hun taak hebben vervuld.

2.13

Met betrekking tot de subvraag onder (c) is de onderzoeker van oordeel dat de verwerving van het vastgoed geen corporate opportunity voor DeSeizoenen was.Volgens de onderzoeker was het een legitieme keuze van de initiatiefnemers ( [belanghebbenden 2 t/m 5] ) om de zorginstelling zo in te richten dat de vastgoedexploitatie gescheiden was van de zorgexploitatie. Op de bestuurders en commissarissen van DeSeizoenen rustte dan ook niet de verplichting om het voordeel van de opportunity aan DeSeizoenen te laten toekomen. Het recht van DeSeizoenen op de opportunity was, voor zover aanwezig, achtergesteld bij dat van de initiatiefnemers ( [belanghebbenden 2 t/m 5] ).

Tweede vraag: het onderhandelingsresultaat

2.14

De onderzoeker heeft in het kader van de beantwoording van de tweede vraag vooropgesteld dat de verwerving ook qua resultaat naar behoren moet zijn, wil zij niet in strijd zijn met de eisen van behoorlijk ondernemingsbestuur. Daarbij is de maatstaf of een bekwame, onafhankelijke en nauwgezette bestuurder of commissaris in redelijkheid de verwerving ook zou kunnen zijn aangegaan.

2.15

Alles in aanmerking nemend, is de onderzoeker tot de conclusie gekomen dat er voldoende aanwijzingen zijn dat de verwerving – vanuit de optiek van de beginselen van behoorlijk ondernemersbestuur bezien – als zakelijk kan worden aangemerkt.Een belangrijk gegeven daarbij is de waarde van het vastgoed. Volgens de onderzoeker biedt de documentatie “voldoende aanknopingspunten om vast te stellen dat er sterke indicaties zijn dat de prijs niet onzakelijk is.”Voor zover [belanghebbenden 2 t/m 5] met de transactie een ongebruikelijk resultaat hebben gerealiseerd, doet dat aan de zakelijkheid van de transactie niet af.De onderzoeker heeft daarbij wel opgemerkt dat het beter was geweest als de huurprijs van het vastgoed voorafgaand aan de verwerving door een onafhankelijke derde was getoetst.

2.16

Omdat de waarde van het vastgoed een belangrijk, maar niet allesbepalend onderdeel van de verwerving is, moet volgens de onderzoeker ook de rest van de voorwaarden in ogenschouw worden genomen.In dit kader heeft de onderzoeker overwogen dat de achtergestelde lening van € 3,25 miljoen, die DeSeizoenen op 15 maart 2016 aan Vastgoed DeSeizoenen heeft verstrekt, onder de gegeven omstandigheden niet had mogen worden verstrekt:

“217. (…) Wat er ook zij van de mogelijke voordelen van de lening, de geleende middelen zijn een actief van de DeSeizoenen BV waarover alleen na een onberispelijke voorbereiding en begeleiding beschikt had mogen worden. De omstandigheden rondom de Verwerving, met name de (schijn van) tegenstrijdige belangen en de aard van DeSeizoenen als zorginstelling, zijn echter zodanig dat niet gezegd kan worden dat, in dit opzicht, de Verwerving aan alle eisen van behoorlijk ondernemingsbestuur voldoet. De aandeelhouders hadden zelf voor financiering moeten zorgen, in plaats van vermogen van de vennootschap waarin zij (indirect) participeren aan te wenden.”

2.17

Daarbij heeft de onderzoeker wel twee kanttekeningen geplaatst: (i) de aandeelhouders ( [belanghebbenden 2 t/m 5] ) hebben gezegd open te staan voor een gesprek met de CCr om naar een alternatieve oplossing voor de achtergestelde lening te zoeken en (ii) het bestuur van DeSeizoenen ( [betrokkene 1] ) heeft de onderzoeker laten weten dat het voor hem geen uitgemaakte zaak was dat de lening voor DeSeizoenen een nadelige transactie was. Met het oog hierop heeft de onderzoeker overwogen dat het bestuur en de raad van commissarissen van DeSeizoenen de ruimte moet worden gegeven om de leningsverhouding voort te zetten, wanneer deze organen (waarbij [belanghebbende 5] zich als geconflicteerde bestuurder van elke bemoeienis zal dienen te onthouden) na uiterst zorgvuldige afweging tot de overtuiging zouden komen dat de lening bepaald in het belang van DeSeizoenen is.

2.18

De eindconclusie van de onderzoeker is dat DeSeizoenen bij het tot stand brengen van de verwerving enkele fouten heeft gemaakt en de verwerving op onderdelen onzorgvuldig is geweest.De onderzoeker acht de ernst van de fouten echter niet zodanig dat kan worden gezegd dat DeSeizoenen in strijd met de beginselen van behoorlijk ondernemingsbestuur heeft gehandeld. De onafhankelijke commissarissen en de onafhankelijke bestuurder hebben hun taak bij de verwerving van het vastgoed naar behoren vervuld en daaraan doet niet af dat de verwerving op enkele onderdelen onzorgvuldig is geweest. Naar het oordeel van de onderzoeker is dan ook geen sprake van wanbeleid.

Tweede fase

2.19

Bij verzoekschrift van 4 februari 2019 heeft de CCr de Ondernemingskamer verzocht om:

(i) wanbeleid bij DeSeizoenen vast te stellen; en

(ii) vier definitieve voorzieningen in de zin van art. 2:256 BW te treffen, te weten – kort gezegd – (a) het benoemen van twee bestuurders, (b) het ontslaan van [betrokkene 2] als commissaris en het benoemen van een nieuwe voorzitter van de raad van commissarissen, (c) het vernietigen van besluiten die zien op de huurovereenkomsten, de achtergestelde lening en de verpanding van de NHC-inkomsten en (d) het vernietigen van alle tussen 2012 en 2016 genomen besluiten tot décharge.

2.20

De CCr heeft aan zijn verzoek ten grondslag gelegd dat enerzijds de in het onderzoeksverslag gesignaleerde fouten blijk geven van wanbeleid bij DeSeizoenen en dat anderzijds het onderzoek gebrekkig is en de onderzoeker met twee maten heeft gemeten. Volgens de CCr is de onderzoeker voorbijgegaan aan de kern van de zaak, namelijk dat [belanghebbenden 2 t/m 5] een vastgoedconstructie hebben opgetuigd, waarbij vrijwel alle financiële risico’s bij DeSeizoenen zijn gelegd (huurbetalingsverplichtingen, een achtergestelde geldlening en zekerheden), terwijl de hele economische upside via Vastgoed DeSeizoenen aan [belanghebbenden 2 t/m 5] toevalt en zij slechts € 100 hebben geïnvesteerd (in de vorm van een storting op de aandelen in het kapitaal van Vastgoed DeSeizoenen).

2.21

Bij verweerschrift van 16 mei 2019 heeft DeSeizoenen onder meer betoogd dat het onderzoeksverslag geen basis biedt voor een wanbeleidoordeel en het treffen van eindvoorzieningen en dat DeSeizoenen sinds de start van de enquêteprocedure haar governance heeft verbeterd.Ook de raad van commissarissen, WW Zorg Groep en de lokale cliëntenraden van de locaties Gennep (Eindhoven) en Elivagar (Roggel) hebben de Ondernemingskamer verzocht het verzoek van de CCr af te wijzen.

2.22

Bij beschikking van 24 januari 2020 heeft de Ondernemingskamer vastgesteld dat zich in de onderzoeksperiode (vanaf 10 januari 2012) tot 25 februari 2014 wanbeleid bij DeSeizoenen heeft voorgedaan. Het verzoek tot het treffen van definitieve voorzieningen heeft de Ondernemingskamer echter afgewezen.

2.23

Allereerst heeft de Ondernemingskamer – in lijn met de eerste fase beschikking van 30 april 2018 (randnummer 2.3 hiervoor) en het onderzoeksverslag (randnummer 2.10 hiervoor) – geoordeeld dat de gekozen constructie op zich niet ontoelaatbaar is (rov. 5.2-5.6).

2.24

Eveneens in lijn met het onderzoeksverslag (randnummer 2.13 hiervoor), heeft de Ondernemingskamer geoordeeld dat verwerving van het vastgoed door DeSeizoenen geen corporate opportunity was, die de bestuurders en commissarissen van DeSeizoenen hadden moeten (proberen te) verwezenlijken:

“5.7 (…) De Ondernemingskamer overweegt dat zich in 2012, na het faillissement van [A] een opportunity voordeed. Die opportunity is toen gerealiseerd door [belanghebbenden 2 t/m 5] , met hun opzet voor een doorstart van de zorg in combinatie met de overname van het vastgoed (…). DeSeizoenen is onderdeel van de constructie. Over (gelijktijdige) overname van het vastgoed kon toen nog geen overeenstemming worden bereikt.

5.8

Toen de overname van het vastgoed daadwerkelijk kon worden gerealiseerd was verwerving van het vastgoed voor DeSeizoenen geen corporate opportunity die de toenmalige bestuurders/(onafhankelijke) commissarissen hadden moeten (proberen te) verwezenlijken binnen of onder DeSeizoenen. In de eerste plaats geldt, simpelweg, dat verwerving geen reële optie was. Voor koop van vastgoed is toestemming van de aandeelhouder nodig. Die toestemming zou uit de aard der zaak niet worden gegeven; [belanghebbenden 2 t/m 5] (de indirecte aandeelhouders) beoogden juist dat het vastgoed door een speciaal daarvoor opgerichte “zuster” vennootschap van DeSeizoenen zou worden overgenomen. Zoals overwogen was de opportunity al in 2012 door de indirecte aandeelhouders/initiatiefnemers naar zich toe getrokken. Zij waren niet gehouden deze nadien aan DeSeizoenen te laten. In de tweede plaats geldt dat verwerving van het vastgoed ook niet als corporate opportunity voor DeSeizoenen kan gelden omdat het bezit en beheer van eigen vastgoed geen kernactiviteit van DeSeizoenen is. Vastgoed kan ook een risico zijn. Het besluit om niet te investeren in vastgoed is te billijken. De omstandigheid dat DeSeizoenen in 2014 het vastgoed mogelijk zelf had kunnen financieren, hoefde voor [belanghebbenden 2 t/m 5] geen aanleiding te zijn af te zien van de constructie die zij voor ogen hadden.”

2.25

Volgens de Ondernemingskamer is geen sprake geweest van misleiding van de CCr, al is de communicatie van [belanghebbenden 2 t/m 5] niet steeds geheel eenduidig geweest:

“5.10 Volgens de onderzoeker hebben [belanghebbenden 2 t/m 5] er vanaf het eerste moment geen redelijke twijfel over laten bestaan dat zij de zorgexploitatie en de vastgoedexploitatie wilden scheiden en wel aldus dat de vastgoedexploitatie aan hen ten goede zou komen. Hij heeft ter illustratie gewezen op een vijftal omstandigheden (verslag 160). De CCr heeft vijftien punten genoemd (…) waaruit hij concludeert dat vanaf begin 2012 tot 27 februari 2014 (de datum van het memo van het bestuur over de vastgoedexploitatie) nog niet duidelijk was, ook niet voor [belanghebbenden 2 t/m 5] zelf, dat het vastgoed in een privé-vennootschap van [belanghebbenden 2 t/m 5] zou worden ondergebracht.

5.11

De Ondernemingskamer constateert met de onderzoeker dat de communicatie van [belanghebbenden 2 t/m 5] niet steeds geheel eenduidig was. Een aantal omstandigheden waar de CCr op wijst betreffen echter niet uitlatingen van [belanghebbenden 2 t/m 5] zelf maar de perceptie van derden in een context waarin op dat moment niet cruciaal was of DeSeizoenen zelf of een specifiek op te richten vastgoedvennootschap het vastgoed zou verwerven. Zoals volgt uit de door de onderzoeker vermelde notitie van de CCr van 18 april 2012 en de notulen van de CCr-vergadering van 4 juni 2012 heeft het de CCr reeds toen duidelijk moeten zijn dat de voorgenomen structuur inhield dat de vastgoedexploitatie in een afzonderlijke vastgoedvennootschap naast de DeSeizoenen zou plaatsvinden. Wat er zij van de vraag of al of niet ook nog andere mogelijkheden zijn onderzocht (zoals staat in het memo van 4 april 2014 (zie 2.18)), uiteindelijk is meermaals uitvoerig toelichting verschaft op de structuur (zie 2.14 en 2.16). Dit geldt ook voor de wijze van financiering. In de conceptbrief van 4 mei 2014 van WW Zorg Groep aan DeSeizoenen (genoemd in 2.19) werd (naar is gebleken: ten onrechte) gesproken van een commitment van de aandeelhouder van € 3,95 miljoen, maar dat dit onderdeel zou zijn van de constructie valt niet te lezen in het vastgoedmemo van het bestuur van DeSeizoenen van 27 februari 2014, die voor de CCr leidend heeft moeten zijn. Ook de Ondernemingskamer komt tot de conclusie dat van misleiding geen sprake was. Dat de vastgoedtransactie onderdeel was van het verdienmodel van [belanghebbenden 2 t/m 5] spreekt voor zich en hoefde niet afzonderlijk te worden toegelicht.”

2.26

De Ondernemingskamer is daarna ingegaan op governance, tegenstrijdig belang en belangenverstrengeling binnen DeSeizoenen (rov. 5.12 tot en met 5.26). Volgens de Ondernemingskamer is op dit vlak sprake geweest van wanbeleid tot 25 februari 2014:

“5.27 De Ondernemingskamer heeft begrip voor de hectiek waarin DeSeizoenen zich na de doorstart in januari 2012 bevond en ziet in dat mede hierdoor de zorg voor een juiste governance in die periode niet de hoogste prioriteit had, zoals ook de onderzoeker in zijn verslag heeft opgemerkt (…). Anderzijds gaat het hier om bij uitstek gevoelige materie: persoonlijke tegenstrijdige belangen en belangenverstrengeling in het kader van een zorgonderneming, waarmee publieke belangen en middelen en de belangen van de zorgontvangers zijn gemoeid. Beslissingen over de besteding van de middelen van DeSeizoenen raken per definitie aan laatstgenoemde belangen en van DeSeizoenen had gevergd kunnen worden dat zij zou waken voor potentiële vertroebeling met persoonlijke belangen van bij de organisatie betrokkenen. Van belang is dat het eerste bod op en de principeovereenstemming over het vastgoed dateren van geruime tijd na de doorstart, zodat niet kan worden gezegd dat er onvoldoende tijd is geweest voor bezinning op de positie van [belanghebbenden 2 t/m 5] als bestuurders/commissarissen van DeSeizoenen in het licht van de tot stand te brengen vastgoedtransactie. De Ondernemingskamer is van oordeel dat de wijze waarop de governance van DeSeizoenen in de cruciale periode voorafgaand aan het eerste bod van 13 juli 2013 en de daarop volgende principeovereenstemming van 25 februari 2014 was ingericht, gecombineerd met het ontbreken van actieve behartiging van de belangen van DeSeizoenen door een of meer onafhankelijke personen bij de totstandkoming van de huurovereenkomsten, de leningovereenkomst en de verpanding blijk geeft van een dermate ernstig gebrek aan zorgvuldigheid dat dit als wanbeleid moet worden aangemerkt. Het feit dat een tijdige onafhankelijke taxatie achterwege is gelaten en niet kan worden vastgesteld dat [belanghebbende 2] en [belanghebbende 3] zich hebben onttrokken aan beraadslagingen binnen de raad van commissarissen over het instemmingsbesluit van de raad van commissarissen, versterkt dit oordeel. De latere zelfstandige toets die [betrokkene 1] en de inmiddels volledig onafhankelijke raad van commissarissen voorafgaand aan de definitieve verwerving hebben verricht (…) neemt de hiervoor genoemde bezwaren niet weg. Niet is gebleken dat actief is heronderhandeld over de positie van DeSeizoenen.”

2.27

De Ondernemingskamer heeft geconstateerd dat een substantieel deel van het aan het vastgoed verbonden risico bij DeSeizoenen terecht is gekomen:

“5.28 De Ondernemingskamer constateert dat, hoewel als ratio voor het onderbrengen van het vastgoed in een aparte vennootschap buiten DeSeizoenen steeds is genoemd het niet belasten van DeSeizoenen met het aan het vastgoed verbonden risico, een substantieel deel van dat risico toch bij De Seizoenen terecht is gekomen. DeSeizoenen heeft, naast de verplichting tot huurbetaling gedurende tien jaar, aan Vastgoed DeSeizoenen een achtergestelde lening van € 3,25 miljoen verstrekt (en daarvoor het risico gelopen, wat – ondanks het tweede hypotheekrecht – met name in de beginjaren een factor van betekenis was) en haar NHC-vorderingen verpand. DeSeizoenen heeft aangevoerd dat een dergelijke verpanding niet ongebruikelijk is, maar zij heeft dit niet verder toegelicht. Het mag zo zijn dat verpanding van huurvorderingen van een verhuurder aan zijn bank niet ongebruikelijk is, maar niet valt in te zien dat een dergelijke verpanding gelijk te stellen is met verpanding aan de verhuurder van een onderdeel van de inkomsten van een huurder, wat de vorderingen terzake van de NHC in wezen zijn. Daarbij komt dat de aandeelhouders van Vastgoed DeSeizoenen, anders dan zij aanvankelijk in het vooruitzicht hebben gesteld (…), geen eigen investering hebben gedaan anders dan de door de CCr herhaaldelijk gememoreerde € 100. Zij hebben uiteindelijk de extra benodigde financiering bewerkstelligd door middel van de reeds genoemde lening van DeSeizoenen en een lening van Care Shared Services.”

2.28

Volgens de Ondernemingskamer had deze verdeling aanleiding voor DeSeizoenen kunnen zijn om een tegenprestatie te bedingen:

“5.29 De omstandigheid dat DeSeizoenen derhalve een substantieel deel van het risico droeg en een belangrijke bijdrage leverde aan de financiering van de verwerving van het vastgoed door Vastgoed DeSeizoenen, had aanleiding kunnen zijn daarvoor in onderhandelingen een tegenprestatie te bedingen. Te denken valt bijvoorbeeld aan een aandeel in de aan het vastgoed verbonden upside (die erop neerkomt dat Vastgoed DeSeizoenen zonder eigen investering op termijn eigenaar zal zijn van vastgoed in een goede staat van onderhoud en met een aanmerkelijke overwaarde), een lagere huur of een periode van huurvrijstelling. Gesteld noch gebleken is dat dit aan de orde is geweest.”

2.29

Niettemin heeft de Ondernemingskamer in de inhoud van de overeenkomsten onvoldoende blijk gezien van wanbeleid:

“5.30 Niettemin ziet de Ondernemingskamer in de inhoud van de overeenkomsten die DeSeizoenen in het kader van de vastgoedtransactie met Vastgoed DeSeizoenen is aangegaan, bezien in de context waarin deze tot stand is gekomen, op zichzelf onvoldoende blijk van wanbeleid. Feit was immers dat het voortbestaan van de onderneming van [A] (op dezelfde – antroposofische – grondslag als voorheen) en de continuïteit van de zorg voor de volwassen cliënten bij de doorstart in 2012 door [belanghebbenden 2 t/m 5] was gewaarborgd en dat het hun, zoals hiervoor overwogen, vrij stond te kiezen voor verwerving van het vastgoed door een daartoe op te richten vastgoedvennootschap. Daarmee hadden zij voor wat betreft Vastgoed DeSeizoenen een krachtige onderhandelingspositie jegens DeSeizoenen en is niet uitgesloten dat ook bij een juiste gang van zaken bij de onderhandelingen het onderhandelingsresultaat hetzelfde zou zijn geweest. De door de CCr gesignaleerde disproportionaliteit tussen ‘investering’ en potentiële opbrengst, is op zichzelf geen grond de medewerking van DeSeizoenen aan de constructie als wanbeleid te kwalificeren. Zoals reeds overwogen is de constructie als zodanig niet verboden en hebben [belanghebbenden 2 t/m 5] een opportunity verzilverd, wat hun vrij stond. Voor DeSeizoenen gaat het er om dat zij, mede gelet op het winstuitkeringsverbod waaraan zij is gebonden, geen verplichtingen op zich heeft genomen waartoe een redelijk handelend bestuurder niet had mogen besluiten. De juistheid van de stelling dat de hoogte van de overeengekomen huur, op zichzelf bezien, niet valt binnen de bandbreedte waarbinnen van een marktconforme huur kan worden gesproken, volgt niet uit het verslag en heeft de CCr tegenover het verweer van DeSeizoenen ook onvoldoende nader onderbouwd. Daarbij komt dat de Ondernemingskamer in de beschikking van 30 april 2018 heeft geoordeeld dat er geen aanleiding is voor wat betreft de marktconformiteit van de huidige huurbedragen voorbij te gaan aan de van toelichting voorziene bevindingen van Cushman & Wakefield. Bij de verpanding van de NHC-inkomsten en het verstrekken van de achtergestelde lening kunnen vraagtekens worden gezet, maar niet ondenkbaar is dat onder omstandigheden te billijken is dat hiertoe wordt overgegaan, waarbij voor de lening meeweegt dat een substantieel percentage aan rente wordt betaald. Hoewel op het resultaat het nodige valt af te dingen, zou dit voor de Ondernemingskamer, in het licht van de terughoudendheid die zij bij het toetsen van bestuurlijk handelen in acht heeft te nemen, derhalve geen grond zijn voor een wanbeleidoordeel indien bij het bereiken van dit resultaat geen geconflicteerde personen betrokken zouden zijn geweest en het resultaat tot stand zou zijn gekomen door onderhandelingen at arm’s length en de expliciete afwegingen duidelijk zouden zijn gedocumenteerd.”

2.30

Aldus luidt de slotsom als volgt:

“5.33 Zoals volgt uit onder 5.27 overwogene, is de Ondernemingskamer van oordeel dat de governance en besluitvorming van DeSeizoenen in de periode tot 25 februari 2014 blijk geven van wanbeleid.”

2.31

De Ondernemingskamer heeft geen aanleiding gezien en het niet opportuun geacht om definitieve voorzieningen te treffen:

“5.34 De CCr heeft de Ondernemingskamer verzocht een aantal voorzieningen te treffen die er volgens haar toelichting in de eerste plaats op zijn gericht dat DeSeizoenen (en op termijn mogelijk een derde) alsnog de aandelen in Vastgoed DeSeizoenen verwerft. Uit hetgeen hiervoor is overwogen, volgt dat daarvoor echter geen aanleiding is.

5.35

Ook overigens ziet de Ondernemingskamer geen aanleiding voor het treffen van de door de CCr verzochte voorzieningen. Het geconstateerde wanbeleid betreft een afgesloten periode in het verleden. Zoals ook de onderzoeker constateert, heeft DeSeizoenen nadien stappen gemaakt op het gebied van de governance en zijn potentieel geconflicteerde bestuurders en commissarissen teruggetreden. De rol van [betrokkene 2] in de periode voor 25 februari 2014 moet in perspectief worden bezien en noopt thans niet tot zijn ontslag. Ook zijn de aanbevelingen van [betrokkene 8] opgevolgd en worden stappen gezet de lening terug te betalen.

5.36

De Ondernemingskamer acht het treffen van voorzieningen, mede gelet hierop, niet opportuun. Dit leidt tot verdere onrust en onzekerheid en kan, mede in het licht van wat de lokale cliëntenraden hebben laten weten, niet in het belang van DeSeizoenen worden geacht.

5.37

De Ondernemingskamer zal in het dictum tot uitdrukking brengen dat in de periode tot 25 februari 2014 is gebleken van wanbeleid van DeSeizoenen. Het verzoek van de CCr tot het treffen van voorzieningen zal worden afgewezen. De Ondernemingskamer ziet geen aanleiding voor een kostenveroordeling.”

2.32

De beslissing in het dictum luidt als volgt:

“De Ondernemingskamer:

stelt vast dat zich in de onderzoeksperiode tot 25 februari 2014 bij DeSeizoenen B.V. gevestigd te Oploo wanbeleid heeft voorgedaan, zoals omschreven in rechtsoverweging 5.27;

wijst af hetgeen meer of anders is verzocht.”

Cassatieberoep

2.33

Bij verzoekschrift tot cassatie van 24 april 2020 heeft de CCr – tijdig – tegen de bestreden beschikking cassatieberoep ingesteld. DeSeizoenen heeft verweer gevoerd, net als belanghebbenden WW Zorg Groep en [belanghebbenden 2 t/m 5]

3. Bespreking van het cassatiemiddel

3.1

Het cassatiemiddel van de CCr bestaat uit vier onderdelen, die ik achtereenvolgens zal beoordelen.

Onderdeel 1: corporate opportunity

3.2

Het eerste onderdeel valt uiteen in drie subonderdelen en is gericht tegen rov. 5.7, 5.8, 5.11 en het dictum van de bestreden beschikking. Daarin heeft de Ondernemingskamer geoordeeld dat de verwerving van het vastgoed geen corporate opportunity vormde die de toenmalige bestuurders en/of (onafhankelijke) commissarissen binnen of onder DeSeizoenen hadden moeten (proberen te) verwezenlijken. De Ondernemingskamer heeft haar oordeel in rov. 5.8 onderbouwd met twee zelfstandig dragende overwegingen, te weten: (i) verwerving van het vastgoed was voor DeSeizoenen geen reële optie, omdat [belanghebbenden 2 t/m 5] de opportunity al in 2012 naar zich hadden toegetrokken en (ii) het bezit en beheer van eigen vastgoed is geen kernactiviteit van DeSeizoenen en kan ook een risico zijn.

3.3

De CCr bestrijdt met subonderdeel 1.1 de eerste zelfstandig dragende overweging en met subonderdelen 1.2 en 1.3 de tweede. Onderdeel 1 leidt pas tot cassatie indien zowel subonderdeel 1.1 als subonderdelen 1.2 en/of 1.3 (deels) slagen.

Subonderdeel 1.1

3.4

De CCr klaagt in de randnummers 18 tot en met 23 en randnummer 25 van het verzoekschrift tot cassatie dat het onbegrijpelijk, althans onvoldoende gemotiveerd is dat de Ondernemingskamer in rov. 5.8 heeft overwogen dat – toen de overname van het vastgoed daadwerkelijk kon worden gerealiseerd – geen sprake was van een corporate opportunity die de toenmalige bestuurders en/of (onafhankelijke) commissarissen binnen of onder DeSeizoenen hadden moeten (proberen te) verwezenlijken, omdat [belanghebbenden 2 t/m 5] de opportunity al in 2012 naar zich hadden toegetrokken en verwerving zonder toestemming van de aandeelhouders geen reële optie was. Volgens de CCr valt niet te begrijpen welke handelingen [belanghebbenden 2 t/m 5] in 2012 hebben uitgevoerd, die ervoor hebben gezorgd dat de opportunity later niet meer binnen of onder DeSeizoenen kon worden verwezenlijkt. [belanghebbenden 2 t/m 5] hadden in 2012 immers nog geen enkele concrete stap gezet om het vastgoed te verwerven, laat staan dat zij een onomkeerbare situatie hadden gecreëerd. [belanghebbenden 2 t/m 5] waren in 2012 nog geen eigenaar van het vastgoed, zij hadden zich daaraan niet (financieel) gecommitteerd en zij hadden geen tegenprestatie geleverd.

3.5

De klacht faalt.

3.6

De Ondernemingskamer heeft overwogen dat zich in 2012 – na het faillissement van Stichting [A] – een opportunity voordeed en dat die opportunity “toen” door [belanghebbenden 2 t/m 5] is gerealiseerd, met hun opzet voor een doorstart van de zorg in combinatie met de overname van het vastgoed (rov. 5.7). Volgens de Ondernemingskamer spreekt voor zich dat de vastgoedtransactie onderdeel van het verdienmodel van [belanghebbenden 2 t/m 5] was; zij behoefden dat niet afzonderlijk toe te lichten (slotzin van rov. 5.11).

3.7

Uit deze overwegingen blijkt dat de Ondernemingskamer van oordeel is geweest dat [belanghebbenden 2 t/m 5] de opportunity reeds realiseerden toen zij op 10 januari 2012 de doorstart van Stichting [A] verwezenlijkten. Volgens de Ondernemingskamer hebben [belanghebbenden 2 t/m 5] van meet af aan de intentie gehad om de zorg van het vastgoed te scheiden en de vastgoedexploitatie aan henzelf ten goede te laten komen. De overname van de zorgdiensten in 2012 impliceerde aldus dat op een later moment (uiteindelijk in 2016) het vastgoed zou worden overgenomen dat vervolgens ten behoeve van [belanghebbenden 2 t/m 5] zelf zou worden geëxploiteerd.

3.8

Dit oordeel van de Ondernemingskamer is niet onbegrijpelijk of onvoldoende gemotiveerd. [belanghebbenden 2 t/m 5] zijn (zorg)ondernemers. Het ligt mijns inziens niet voor de hand dat zij in 2012 met een louter altruïstisch motief de doorstart van Stichting [A] mogelijk hebben gemaakt, zonder (toen al) het oogmerk te hebben gehad uiteindelijk winst te maken met het bedrijfsmatig gezien interessante vastgoed. Gelet op het winstuitkeringsverbod dat voor DeSeizoenen geldt (randnummer 1.8 hiervoor), is het evenmin verrassend dat [belanghebbenden 2 t/m 5] in 2016 het vastgoed in zustervennootschap Vastgoed DeSeizoenen hebben ondergebracht en niet in (een dochteronderneming van) DeSeizoenen.

3.9

Het feit dat [belanghebbenden 2 t/m 5] in 2012 niet de in het subonderdeel genoemde concrete stappen hebben gezet om het vastgoed daadwerkelijk van (de curator van) Stichting [A] te verwerven, maakt het voorgaande niet anders. Dat [belanghebbenden 2 t/m 5] het vastgoed niet direct na de doorstart hebben overgenomen, doet immers niet af aan het plan dat zij reeds vanaf het eerste moment hebben gehad, namelijk: de overname van de zorg en het vastgoed, waarna het vastgoed van de zorg wordt gescheiden, zodat op den duur (na afbetaling van de financiering) met het vastgoed winst kan worden gemaakt.

3.10

Het feit dat de Ondernemingskamer in het midden heeft gelaten of [belanghebbenden 2 t/m 5] na 2012 ook nog alternatieve structuren hebben onderzocht, maakt het oordeel van de Ondernemingskamer, dat [belanghebbenden 2 t/m 5] reeds in 2012 de opportunity naar zich hebben toegetrokken, niet onbegrijpelijk of onvoldoende gemotiveerd. Volgens de Ondernemingskamer was de communicatie van [belanghebbenden 2 t/m 5] niet steeds geheel eenduidig (eerste zin, rov. 5.11). Niet uit te sluiten valt dat [belanghebbenden 2 t/m 5] in de hectische eerste periode na het faillissement van Stichting [A] en de daaropvolgende doorstart in DeSeizoenen – ook met het oog op de bezwaren van de CCr tegen splitsing van de zorg en het vastgoed en om de rust te laten terugkeren – in hun communicatie de mogelijkheid hebben opengelaten dat (een dochteronderneming van) DeSeizoenen het vastgoed zou verwerven. Hoewel van misleiding geen sprake is geweest (rov. 5.9-5.11), verdient deze wijze van communiceren uiteraard niet de schoonheidsprijs. [belanghebbenden 2 t/m 5] hadden vanaf het begin (richting de CCr) ondubbelzinnig moeten zijn over de uiteindelijk beoogde structuur, die (in de ogen van de CCr) mogelijk niet wenselijk is, maar juridisch gezien wel toelaatbaar.De dubbelzinnigheid in de communicatie (richting de CCr) doet echter niet af aan de intentie die [belanghebbenden 2 t/m 5] vanaf de doorstart in januari 2012 hebben gehad, namelijk: overname van het vastgoed teneinde daar op den duur winst mee te maken.

3.11

Gelet op dit alles is het niet onbegrijpelijk of onvoldoende gemotiveerd dat de Ondernemingskamer heeft geoordeeld dat verwerving van het vastgoed door DeSeizoenen geen reële optie was, omdat [belanghebbenden 2 t/m 5] de opportunity reeds in 2012 naar zich hadden toegetrokken.

3.12

De CCr klaagt in het slot van randnummer 23 van het verzoekschrift tot cassatie dat – zelfs als zou gelden dat [belanghebbenden 2 t/m 5] reeds in 2012 hadden besloten dat zij de opportunity voor zichzelf wensten te behouden – niet valt in te zien waarom geen sprake meer was van een opportunity voor DeSeizoenen en [belanghebbenden 2 t/m 5] niet van hun voornemen moesten terugkomen.

3.13

De klacht faalt. Het spreekt voor zich dat als [belanghebbenden 2 t/m 5] de opportunity voor zichzelf wensten te behouden, er (dus) geen sprake meer was van een opportunity voor DeSeizoenen. De opportunity was in dat geval immers al door een ander ingenomen. Omdat [belanghebbenden 2 t/m 5] beo(o)g(d)en met het vastgoed winst te maken en dat – gelet op het winstuitkeringsverbod (randnummer 1.8 hiervoor) – binnen de DeSeizoenen niet mogelijk is, hadden [belanghebbenden 2 t/m 5] bovendien niet de mogelijkheid om de opportunity voor zichzelf te behouden via DeSeizoenen.

3.14

Voorts is het niet onbegrijpelijk dat [belanghebbenden 2 t/m 5] niet zijn teruggekomen van hun voornemen de opportunity voor zichzelf te behouden. Juist het vastgoed was voor [belanghebbenden 2 t/m 5] , als (zorg)ondernemers, bedrijfsmatig interessant en waarschijnlijk een belangrijke reden voor hen om de doorstart van Stichting [A] te realiseren. Er kan uiteraard worden gediscussieerd over de wenselijkheid van de door [belanghebbenden 2 t/m 5] gekozen constructie, maar – zoals de Ondernemingskamer terecht heeft opgemerkt– de wenselijkheid van de constructie staat niet ter beoordeling van de Ondernemingskamer. Van belang is dat, zoals in cassatie niet is bestreden, de constructie als zodanig niet ontoelaatbaar is (rov. 5.2 en 5.5). Dat maakt dat niet onbegrijpelijk is dat [belanghebbenden 2 t/m 5] de opportunity voor zichzelf hebben gehouden en niet op een later moment alsnog aan DeSeizoenen hebben gelaten.

3.15

De CCr klaagt in randnummer 24 van het verzoekschrift tot cassatie dat niet duidelijk is of [belanghebbenden 2 t/m 5] de opportunity vóór, op of ná 10 januari 2012 (het moment van de doorstart) hebben gerealiseerd. Volgens de CCr heeft de Ondernemingskamer hierdoor haar oordeel onvoldoende gemotiveerd.

3.16

De klacht faalt. De Ondernemingskamer heeft in rov. 5.7 geoordeeld dat zich in 2012 – na het faillissement van Stichting [A] – een opportunity voordeed en dat die opportunity “toen” door [belanghebbenden 2 t/m 5] is gerealiseerd. Hieruit blijkt genoegzaam dat de Ondernemingskamer van oordeel is geweest dat [belanghebbenden 2 t/m 5] met het realiseren van de doorstart van Stichting [A] op 10 januari 2012 tevens de opportunity op het verwerven van het vastgoed hebben verwezenlijkt. Dat oordeel is niet onbegrijpelijk (randnummers 3.8 e.v. hiervoor).

Slotsom ten aanzien van subonderdeel 1.1

3.17

Alle in subonderdeel 1.1 opgenomen klachten falen. Dit betekent dat het oordeel van de Ondernemingskamer – dat geen sprake was van een corporate opportunity die de bestuurders en/of commissarissen binnen of onder DeSeizoenen hadden moeten (proberen te) verwezenlijken – in stand kan blijven. De CCr heeft hierdoor geen belang meer bij beoordeling van de klachten in de subonderdelen 1.2 en 1.3 (randnummer 3.3 hiervoor).

3.18

Voor het geval Uw Raad meent dat de CCr wel belang heeft bij beoordeling van de klachten in de subonderdelen 1.2 en 1.3, ga ik hierna toch inhoudelijk op deze klachten in.

Subonderdeel 1.2

3.19

De CCr klaagt in de randnummers 26 tot en met 28 van het verzoekschrift tot cassatie dat het onbegrijpelijk, althans onvoldoende gemotiveerd is dat de Ondernemingskamer in rov. 5.8 heeft geoordeeld dat verwerving van het vastgoed door DeSeizoenen geen corporate opportunity was die de toenmalige bestuurders en/of (onafhankelijke) commissarissen binnen of onder DeSeizoenen hadden moeten (proberen te) verwezenlijken. De door de Ondernemingskamer in rov. 5.8 genoemde omstandigheid dat vastgoed ook een risico kan zijn, rijmt immers niet met de overweging in rov. 5.28 dat een substantieel deel van het risico toch bij DeSeizoenen is terechtgekomen.

3.20

De klacht faalt.

3.21

In rov. 5.8 heeft de Ondernemingskamer (in het algemeen) overwogen dat (het bezit en beheer van eigen) vastgoed een risico kan zijn. Die overweging is niet onbegrijpelijk. Zo is een eigenaar van vastgoed onder meer verantwoordelijk voor de instandhouding en het onderhoud van het vastgoed en draagt de eigenaar het risico van eventuele waardedalingen of herwaarderingen. Daarnaast moet een eigenaar van voor de zorg bestemd vastgoed ervoor zorgen dat het vastgoed mee-ontwikkelt met de continu aan verandering onderhevig zijnde zorgvraag en in dat kader geldende wettelijke eisen.

3.22

In rov. 5.28 heeft de Ondernemingskamer overwogen dat een substantieel deel van “het aan het vastgoed verbonden risico” toch bij DeSeizoenen terecht is gekomen. Het risico waar de Ondernemingskamer hier op heeft gedoeld, is echter niet het in rov. 5.8 genoemde risico dat in het algemeen aan het bezit en beheer van vastgoed is verbonden. Dat eigendomsrisico is immers volledig bij Vastgoed DeSeizoenen terechtgekomen en niet (laat staan voor een substantieel deel) bij DeSeizoenen. De Ondernemingskamer heeft, ook blijkens het vervolg van rov. 5.28, met “het aan het vastgoed verbonden risico” gedoeld op het specifieke risico dat DeSeizoenen bij de financiering van de verwerving van het vastgoed door Vastgoed DeSeizoenen op zich heeft genomen, te weten: (i) huurbetaling gedurende ten minste tien jaar, (ii) een achtergestelde lening van € 3,25 miljoen en (iii) verpanding van haar NHC-vorderingen (randnummer 1.24 hiervoor). Dat DeSeizoenen een substantieel deel van dat risico op zich heeft genomen, maakt het niet onbegrijpelijk of onvoldoende gemotiveerd dat de Ondernemingskamer in rov. 5.8 in zijn algemeenheid heeft overwogen dat het (als eigenaar) bezitten en beheren van vastgoed ook een risico kan zijn en dat het mede gelet op dat (eigenaars)risico te billijken was dat is besloten DeSeizoenen niet in vastgoed te laten investeren.

3.23

De CCr betoogt in randnummers 29 en 30 van het verzoekschrift tot cassatie dat het oordeel van de Ondernemingskamer onbegrijpelijk is in het licht van de essentiële stelling van de CCr dat [belanghebbenden 2 t/m 5] de opportunity in 2014 hadden behoren prijs te geven, omdat vrijwel alle financiële risico’s en lasten bij DeSeizoenen werden gelegd.

3.24

Ook deze klacht faalt. Anders dan de CCr betoogt, zijn niet “vrijwel alle” financiële risico’s en lasten bij DeSeizoenen zijn neergelegd. Vastgoed DeSeizoenen draagt als eigenaar van het vastgoed onverminderd de (financiële) risico’s die aan het bezit en beheer van vastgoed zijn verbonden (randnummer 3.21 hiervoor). Dát is het risico waar de Ondernemingskamer in rov. 5.8 op heeft gedoeld en met het oog op dát risico heeft de Ondernemingskamer het te billijken geacht dat is besloten DeSeizoenen (als zorginstelling) niet in het vastgoed te laten investeren. Dat oordeel wordt niet onbegrijpelijk doordat een ander risico, namelijk het risico dat aan de financiering van het vastgoed is verbonden, voor een substantieel deel bij DeSeizoenen is terechtgekomen (randnummer 3.22 hiervoor). Ik verwijs hier nog naar hetgeen ik in randnummer 3.14 hiervoor heb uiteengezet over het niet hoeven prijsgeven van de opportunity aan DeSeizoenen.

Subonderdeel 1.3

3.25

De CCr klaagt in de randnummers 31 tot en met 39 van het verzoekschrift tot cassatie dat het rechtens onjuist is voor zover de Ondernemingskamer in rov. 5.8 heeft geoordeeld dat alleen sprake kan zijn van een corporate opportunity voor een onderneming als de opportunity haar kernactiviteiten betreft. Volgens de CCr is er reeds sprake van een corporate opportunity als zich voor de vennootschap een mogelijkheid voordoet om een transactie aan te gaan die past binnen het kader van haar (feitelijke) ondernemingsactiviteiten. Niet is vereist dat het gaat om een kernactiviteit.

3.26

De klacht mist feitelijke grondslag. De Ondernemingskamer heeft in rov. 5.8 overwogen dat het bezit en beheer van eigen vastgoed geen kernactiviteit van DeSeizoenen isen dat (het bezit en beheer van) vastgoed ook een risico kan zijn, waardoor het besluit om niet in vastgoed te investeren te billijken is. De Ondernemingskamer heeft (aldus) niet overwogen dat de verwerving van het vastgoed hoe dan ook geen corporate opportunity voor DeSeizoenen was (of had kunnen zijn), omdat het geen kernactiviteit van DeSeizoenen betreft. Het oordeel van de Ondernemingskamer beperkt zich ertoe dat de toenmalige bestuurders en/of (onafhankelijke) commissarissen van DeSeizoenen de opportunity niet binnen of onder DeSeizoenen hebben hoeven (proberen te) verwezenlijken.

Onderdeel 2: de periode van wanbeleid (tot 25 februari 2014)

3.27

Het tweede onderdeel is gericht tegen rov. 5.27, 5.33, 5.37 en het dictum van de bestreden beschikking. Daarin heeft de Ondernemingskamer geoordeeld dat in de periode tot 25 februari 2014 sprake is geweest van wanbeleid bij DeSeizoenen.

3.28

De CCr klaagt in de randnummers 40 tot en met 46 van het verzoekschrift tot cassatie dat het onbegrijpelijk is dat de Ondernemingskamer heeft geoordeeld dat het wanbeleid slechts tot 25 februari 2014 heeft geduurd (het moment dat principeovereenstemming met de banken werd bereikt). Ook na 25 februari 2014 hebben immers gebeurtenissen plaatsgevonden, waarbij bestuurders en commissarissen geconflicteerd waren op een wijze die de Ondernemingskamer als strijdig met de zorgvuldigheid heeft bevonden. De CCr wijst daarbij op de volgende vier gebeurtenissen: (i) het bestuur van DeSeizoenen heeft nagelaten een onafhankelijke taxatie te laten uitvoeren, (ii) niet kan worden vastgesteld of commissarissen [belanghebbende 2] en [belanghebbende 3] zich aan de beraadslagingen binnen de raad van commissarissen hebben onttrokken, hetgeen strijdig is met de vereiste zorgvuldigheid en transparantie, (iii) tot juli 2015 was de raad van commissarissen gedeeltelijk geconflicteerd en (iv) tussen het aangaan van de huurovereenkomsten (in februari 2016) en het effectueren van de transactie (op 15 maart 2016) bestond binnen het bestuur van DeSeizoenen nog steeds een tegenstrijdig belang en werden de belangen van DeSeizoenen nog altijd niet actief behartigd.

3.29

De klacht faalt. Het is niet onbegrijpelijk dat de Ondernemingskamer heeft geoordeeld dat het wanbeleid ‘slechts’ tot 25 februari 2014 heeft geduurd, ondanks dat de door de CCr onder (i) tot en met (iv) genoemde omstandigheden zich ook ná 25 februari 2014 hebben voorgedaan.

3.30

De Ondernemingskamer heeft in het oog gehad dat voornoemde vier gebeurtenissen ook ná 25 februari 2014 hebben plaatsgevonden. Dit blijkt uit het volgende:

(i) in rov. 5.23 en 5.27 heeft de Ondernemingskamer overwogen dat het verzoek van de CCr om een onafhankelijke taxatie uit te voeren ten onrechte niet door het bestuur van DeSeizoenen is gehonoreerd (derhalve ook niet na 25 februari 2014);

(ii) in rov. 5.21 en 5.27 heeft de Ondernemingskamer, onder verwijzing naar besluiten van 12 juni en 23 mei 2014 (derhalve na 25 februari 2014), overwogen dat niet duidelijk is of commissarissen [belanghebbende 2] en [belanghebbende 3] zich over de hele linie hebben onthouden van deelname aan de beraadslaging over de door DeSeizoenen te nemen besluiten en dat deze onduidelijkheid op zichzelf strijdig is met de vereiste zorgvuldigheid en transparantie;

(iii) in rov. 5.12 en 5.14 heeft de Ondernemingskamer overwogen dat ten tijde van het eerste bod op het vastgoed op 13 juli 2013 en de principe-overeenstemming met de banken op 25 februari 2014 sprake was van persoonlijke tegenstrijdige belangen aan de kant van twee commissarissen van DeSeizoenen, te weten [belanghebbende 2] en [belanghebbende 3] , die per 1 juli 2015 (en derhalve na 25 februari 2014) zijn teruggetreden; en

(iv) in rov. 5.13 en 5.26 heeft de Ondernemingskamer overwogen dat [belanghebbende 5] en [belanghebbende 4] tot 1 mei 2014 (derhalve ook na 25 februari 2014) het bestuur van DeSeizoenen hebben gevormd, dat zij geconflicteerd waren en dat zij zich ten onrechte niet hebben gerealiseerd dat ze een stap terug hadden moeten doen waar het de behartiging van de belangen van DeSeizoenen betrof.

3.31

Dat (de Ondernemingskamer heeft onderkend dat) de gebeurtenissen ook ná 25 februari 2014 hebben plaatsgevonden, maakt het echter niet onbegrijpelijk dat de Ondernemingskamer heeft geoordeeld dat het wanbeleid ‘slechts’ tot 25 februari 2014 heeft geduurd. De periode tot 25 februari 2014 betrof immers een “cruciale periode”, “waarin de constructie nog niet vast lag” (rov. 5.27 en 5.24). Zo had DeSeizoenen in die periode, waarin de onderhandelingen nog gaande waren, een tegenprestatie kunnen bedingen in ruil voor de belangrijke bijdragen die zij aan de financiering van de verwerving van het vastgoed door Vastgoed DeSeizoenen leverde en de omstandigheid dat zij een substantieel deel van het risico droeg (rov. 5.29). Met het bereiken van de principe-overeenstemming met de banken op 25 februari 2014 eindigde de “cruciale periode” en lag de financieringsconstructie in principe vast. Nadien is, voor zover dit uit de vaststaande feiten blijkt, in de constructie ook geen verandering meer gekomen (randnummers 1.16 en 1.24 hiervoor).Tegen deze achtergrond is het niet onbegrijpelijk dat de Ondernemingskamer het (de toenmalige functionarissen van) DeSeizoenen (extra) heeft aangerekend dat juist in de periode tot 25 februari 2014 – de periode waarin belangrijke beslissingen moesten worden genomen – de governance niet op orde was en de belangen van DeSeizoenen niet door een of meer onafhankelijke personen actief werden behartigd.

3.32