Rb. Den Haag, 27-02-2013, nr. SGR 12/1050 t/m SGR 12/1058, nr. SGR 12/1846

Uitspraak 27‑02‑2013

Inhoudsindicatie

Bank Zonder Naam: navorderingsaanslagen zijn voortvarend opgelegd.

RECHTBANK DEN HAAG

Team belastingrecht

zaaknummers: SGR 12/1050 t/m SGR 12/1058 en SGR 12/1846

uitspraak van de meervoudige kamer van 27 februari 2013 in de zaak tussen

[X], wonende te [Z] (Spanje), eiser

(gemachtigde: [A]),

en

de inspecteur van de Belastingdienst [te P], verweerder.

Procesverloop

Verweerder heeft met dagtekening 7 november 2008 aan eiser over de jaren 2000, 2001, 2003 en 2004 navorderingsaanslagen inkomstenbelasting / premie volksverzekeringen opgelegd. Bij de navorderingsaanslagen zijn vergrijpboetes van 100% opgelegd.

Verweerder heeft met dagtekening 5 december 2008 aan eiser over het jaar 2005 een aanslag inkomstenbelasting / premie volksverzekeringen opgelegd. Bij de aanslag is een vergrijpboete van 100% opgelegd.

Verweerder heeft met dagtekening 24 december 2008 aan eiser over de jaren 1997 tot en met 1999 navorderingsaanslagen inkomstenbelasting / premie volksverzekeringen opgelegd. De navorderingsaanslag over het jaar 1997 is verhoogd met 100% van de nagevorderde belasting, van welke verhoging verweerder geen kwijtschelding heeft verleend. Bij de overige navorderingsaanslagen zijn vergrijpboetes van 100% opgelegd.

Verweerder heeft met dagtekening 3 oktober 2009 aan eiser over het jaar 2006 een aanslag inkomstenbelasting / premie volksverzekeringen opgelegd. Bij de aanslag is een vergrijpboete van 100% opgelegd.

Verweerder heeft voorts met dagtekening 30 december 2010 aan eiser over het jaar 2007 een aanslag inkomstenbelasting / premie volksverzekeringen opgelegd. Bij de aanslag is een vergrijpboete van 100% opgelegd.

Bij alle (navorderings-)aanslagen is heffingsrente in rekening gebracht.

Verweerder heeft bij uitspraken op bezwaar van 2 januari 2012 en 31 januari 2012 de (navorderings-)aanslagen alsmede de heffingsrenten gehandhaafd en de verhoging en de vergrijpboetes over de jaren 1997 tot en met 2001 en 2003 tot en met 2006 verminderd met 20% en over het jaar 2007 de boete verminderd met 10%.

Eiser heeft daartegen beroep ingesteld.

Verweerder heeft een verweerschrift ingediend.

Eiser heeft vóór de zitting nadere stukken ingediend. Deze stukken zijn in afschrift verstrekt aan verweerder.

Het onderzoek ter zitting heeft plaatsgevonden op 16 januari 2013. Namens eiser is verschenen zijn gemachtigde. Namens verweerder zijn verschenen [B], [C], [D] en [E]. De gemachtigde heeft ter zitting een pleitnota overgelegd.

Ter zitting zijn tevens behandeld de beroepen van andere, door de gemachtigde vertegenwoordigde, belastingplichtigen, welke beroepen eveneens betrekking hebben op de in het kader van het project Bank Zonder Naam opgelegde navorderingsaanslagen, verhogingen, vergrijpboetes en heffingsrenten.

Overwegingen

Feiten

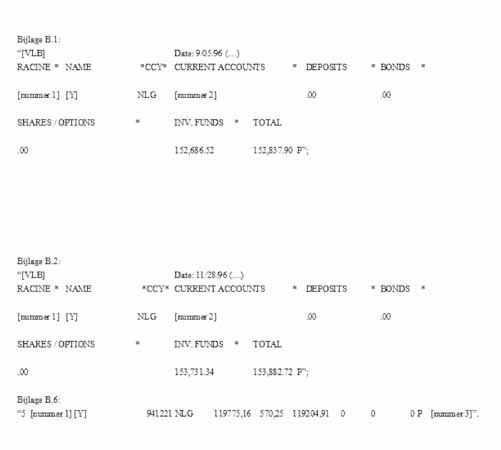

1. Op 18 februari 2005 hebben de Belgische autoriteiten op basis van de Europese Richtlijn 77/799/EEG (hierna: de Richtlijn) in het kader van een zogenoemde spontane uitwisseling van inlichtingen fotokopieën verstrekt aan de FIOD-ECD Team Internationaal, welke bij een huiszoeking in België in beslag waren genomen. De belastingdienst heeft naar aanleiding van deze gegevens vervolgens onderzoek gedaan, later bekend geworden als het project Bank Zonder Naam. Het onderzoek richtte zich op het vaststellen van de identiteit van Nederlandse rekeninghouders bij de Van Lanschot Bankiers (Luxemburg) SA te Luxemburg (hierna: VLB), waarvan de gegevens waren vermeld op vorengenoemde fotokopieën (hierna: de renseignementen). In maart 2007 zijn de eerste geïdentificeerde belastingplichtigen aangeschreven.

2. Verweerder heeft renseignementen ontvangen betreffende de rekeningen bij de VLB. De daarop voorkomende getallen zijn rekeningnummers en de daarbij behorende saldi van bankrekeningen en effectenportefeuilles per 21 december 1994, 5 september 1996 en 28 november 1996 zijn in Nederlandse guldens. De renseignementen van

21 december 1994, 5 september 1996 en 28 november 1996 luiden – voor zover hier van belang – als volgt:

3. Eiser, geboren op [datum] 1942, is gehuwd met [Y]. Eiser is in 1997 en volgende jaren beschreven voor de inkomstenbelasting. Hij heeft in zijn aangiften geen inkomens- of vermogensbestanddelen opgenomen die betrekking hebben op een rekening bij de VLB.

4. Verweerder heeft eiser bij brief van 7 maart 2007 verzocht gegevens en inlichtingen te verstrekken ter zake van zijn in het buitenland aangehouden bankrekeningen. Verweerder heeft eiser daarbij onder meer gewezen op artikel 47, eerste lid, onderdeel a, artikel 49, artikel 25, zesde lid, onderdeel b, en artikel 27e, onderdeel b, van de Algemene wet inzake rijksbelastingen (Awr). Als bijlage bij deze brief zijn een tweetal formulieren gevoegd: een formulier “Verklaring In het buitenland aangehouden bankrekening(en)” en een formulier “Opgaaf In het buitenland aangehouden bankrekening(en)”. In die formulieren wordt van eiser gevraagd om – onder vermelding van onder andere rekeningnummers, namen van buitenlandse banken en jaren van opening van de rekeningen – aan te geven van welke in het buitenland aangehouden bankrekeningen hij rekeninghouder is geweest.

5. Op 23 maart 2007 heeft verweerder, onder verwijzing naar vorengenoemde vragenbrief van 7 maart 2007, een herinneringsbrief aan eiser gestuurd. Vervolgens heeft eiser bij brief van 7 mei 2007 verweerder bericht dat hij sinds 1992 een Spaanse bankrekening heeft met een huidig saldo van ongeveer € 1.500.

6. Met dagtekening 14 december 2007 zijn aan eiser navorderingsaanslagen inkomstenbelasting / premie volksverzekeringen over de jaren 1995 en 2002 opgelegd, met een verhoging en een vergrijpboete. Verweerder heeft de daartegen ingestelde bezwaren van eiser, wegens termijnoverschrijding, niet-ontvankelijk verklaard. De rechtbank heeft vervolgens bij haar uitspraak van 6 september 2012 (zaaknummers AWB 12/201 en AWB 12/202) de beroepen ongegrond verklaard. Tegen deze uitspraak is hoger beroep ingesteld.

7. Verweerder heeft bij brieven van 9 oktober 2008 eiser in kennis gesteld van zijn voornemen om in verband met een door eiser aangehouden bankrekening bij de VLB navorderingsaanslagen op te leggen voor de inkomstenbelasting / premie

volksverzekeringen over de jaren 1997 tot en met 2001, 2003 en 2004 alsmede af te wijken van eisers aangifte inkomstenbelasting / premie volksverzekeringen voor het jaar 2005, met een verhoging respectievelijk vergrijpboetes van 100%. Met dagtekening 7 november 2008,

5 december 2008 en 24 december 2008 zijn de aangezegde navorderingsaanslagen, aanslag, verhoging en vergrijpboetes opgelegd.

8. Verweerder heeft bij brief van 25 augustus 2009 eiser in kennis gesteld van zijn voornemen om in verband met een door eiser aangehouden bankrekening bij de VLB af te wijken van eisers aangifte inkomstenbelasting / premie volksverzekeringen voor het jaar 2006 en daarbij een vergrijpboete van 100% op te leggen. Met dagtekening 3 oktober 2009 is de aangezegde aanslag en vergrijpboete opgelegd.

9. Verweerder heeft vervolgens bij brief van 1 november 2010 eiser in kennis gesteld van zijn voornemen om in verband met een door eiser aangehouden bankrekening bij de VLB af te wijken van eisers aangifte inkomstenbelasting / premie volksverzekeringen voor het jaar 2007 en daarbij een vergrijpboete van 100% op te leggen. Met dagtekening

30 december 2010 is de aangezegde aanslag en vergrijpboete opgelegd.

10. De door verweerder ten aanzien van de VLB rekening nagevorderde bedragen zijn volledig bij eiser in aanmerking genomen.

11. De in de navorderingsaanslagen begrepen verhoging dan wel vergrijpboetes zijn op de voet van respectievelijk artikel 18, eerste lid, van de Awr (tekst tot en met 1997) en artikel 67e van de Awr (tekst vanaf 1998) opgelegd. De in de aanslagen begrepen vergrijpboetes zijn op de voet van artikel 67d van de Awr opgelegd.

Geschil

12. In geschil is of de (navorderings-)aanslagen, verhoging, vergrijpboetes en heffingsrenten terecht en naar de juiste bedragen zijn opgelegd.

13. Eiser concludeert tot gegrondverklaring van de beroepen, vernietiging van de uitspraken op bezwaar, vernietiging van de navorderingsaanslagen, verhoging, vergrijpboetes en de bij de navorderingsaanslagen in rekening gebrachte heffingsrenten, alsmede vermindering van de aanslagen overeenkomstig, naar de rechtbank begrijpt, de ingediende aangiften en een dienovereenkomstige vermindering van de bij de aanslagen in rekening gebrachte heffingsrenten.

14. Verweerder concludeert tot vermindering van het in de (navorderings-)aanslagen over de jaren 2001, 2003 tot en met 2007 begrepen belastbaar inkomen uit sparen en beleggen tot een bedrag, naar de rechtbank begrijpt, van respectievelijk ƒ 8.223 (2001),

€ 4.651 (2003), € 7.907 (2004), € 5.899 (2005), € 5.870 (2006) en € 4.844 (2007) alsmede vermindering van de in die (navorderings-)aanslagen begrepen vergrijpboetes en heffingsrenten, en tot ongegrondverklaring van de overige beroepen.

15. Voor de standpunten van partijen verwijst de rechtbank naar de gedingstukken.

Beoordeling van het geschil

De op de zaken betrekking hebbende stukken

16. Eiser heeft zich op het standpunt gesteld dat verweerder niet alle op de zaken betrekking hebbende stukken heeft overgelegd. Meer specifiek heeft eiser aangevoerd dat de rechtbank voor wat betreft de overlegging en geheimhouding van de rekeningstandenlijsten B1, B2 en B6, in afwijking van de na te noemen tussenuitspraak van de geheimhoudingskamer van deze rechtbank van 15 juni 2010, moet uitgaan van de beslissing van de geheimhoudingskamer van de rechtbank Haarlem van 23 september 2011.

17. De enkelvoudige geheimhoudingskamer van deze rechtbank heeft op 15 juni 2010 in een aantal vergelijkbare VLB-zaken op de voet van artikel 8:29, derde lid, van de Algemene wet bestuursrecht (Awb) een tussenuitspraak gedaan inzake de op de VLB-zaken betrekking hebbende stukken en het beroep van verweerder op geheimhouding daarvan (gepubliceerd op rechtspraak.nl onder LJN: BM8231). De in de tussenuitspraak gegeven uitgangspunten en oordelen hebben naar het oordeel van de rechtbank ook voor de onderhavige zaken te gelden. De rechtbank ziet dan ook geen aanleiding om met betrekking tot de eiser genoemde stukken nu anders te beslissen dan in de tussenuitspraak van 15 juni 2010 is gedaan.

18. De omstandigheid dat verweerder niet volledig heeft voldaan aan de voornoemde tussenuitspraak van 15 juni 2010, omdat verweerder in afwijking van die uitspraak niet de in het draaiboek Bank Zonder Naam vermelde namen van individuele belastingambtenaren heeft verstrekt, leidt niet tot het oordeel dat verweerder niet alle op de zaken betrekking hebbende stukken heeft ingebracht. Ingevolge artikel 8:31 van de Awb kan de rechtbank aan het feit dat verweerder niet volledig heeft voldaan aan de tussenuitspraak van 15 juni 2010 de gevolgen verbinden die haar geraden voorkomen. De rechtbank ziet er in dit geval van af om aan de weigering van verweerder om de betreffende namen in te brengen gevolgen te verbinden. Gelet op de gegevens waarover de rechtbank thans beschikt, heeft de rechtbank de betreffende namen voor de beoordeling van het onderhavige geschil niet nodig. Ook overigens is niet aannemelijk geworden dat eiser door de weigering van verweerder om de betreffende namen te verstrekken in zijn procesbelangen is geschaad.

19. Met de bij het verweerschrift gevoegde bijlagen heeft verweerder naar het oordeel van de rechtbank voorts, anders dan eiser heeft betoogd, alle relevante stukken voor de cijfermatige onderbouwing van de redelijke schatting ingebracht.

Toepassing verlengde navorderingstermijn

20. Eiser heeft gesteld dat verweerder in dit geval geen gebruik mocht maken van de verlengde navorderingstermijn, nu verweerder meer tijd heeft genomen dan redelijkerwijs noodzakelijk was voor het verkrijgen van de inlichtingen die nodig zijn voor het bepalen van de verschuldigde belasting en verweerder evenmin voldoende voortvarend is geweest met het opleggen van de navorderingsaanslagen.

21. Naar aanleiding van het arrest van het Hof van Justitie van 11 juni 2009, X en E.H.A. Passenheim-van Schoot, C-155/08 en C-157/08, BNB 2009/222, heeft de Hoge Raad in zijn arresten van 26 februari 2010, nrs. 43 050bis en 43 670bis, LJN: BJ9092 en BJ9120, regels geformuleerd die in verband met het door het Hof van Justitie genoemde evenredigheidsbeginsel in acht moeten worden genomen bij het opleggen van een navorderingsaanslag met gebruikmaking van de verlengde navorderingstermijn op een tijdstip waarop de ten aanzien van binnenlandse tegoeden geldende vijfjaarstermijn is verstreken. Op grond van deze regels moet, na het verkrijgen van aanwijzingen van het bestaan van de in het buitenland aangehouden spaartegoeden, het tijdsverloop worden aanvaard dat noodzakelijkerwijs is gemoeid met:

(i) het verkrijgen van de inlichtingen die nodig zijn voor het bepalen van de verschuldigde belasting, en tevens

(ii) het met redelijke voortvarendheid voorbereiden en vaststellen van een navorderingsaanslag aan de hand van de gegevens die de inspecteur ter beschikking staan.

Niet van belang is of de aanwijzingen zijn verkregen voor of na afloop van de reguliere navorderingstermijn van 5 jaar en of sprake is van een bankgeheim in het land waar de tegoeden zich bevinden.

22. De navorderingsaanslagen over de jaren 1997 tot en met 2001 zijn, naar tussen partijen kennelijk niet in geschil is, opgelegd met gebruikmaking van de twaalfjaarstermijn als bedoeld in artikel 16, vierde lid, van de Awr (hierna: de verlengde navorderingstermijn). De navorderingsaanslagen over de jaren 2003 en 2004 zijn, anders dan eiser voor die jaren heeft betoogd, binnen de reguliere navorderingstermijn van vijf jaar opgelegd.

23. Naar het oordeel van de rechtbank dient voor het moment waarop verweerder voor het eerst aanwijzingen heeft gekregen van het bestaan van de VLB-rekening van eiser te worden uitgegaan van het moment waarop de FIOD-ECD Team Internationaal de door de Belgische autoriteiten verstrekte gegevens heeft ontvangen, te weten 18 februari 2005 (vgl. Hoge Raad 20 april 2012, nr. 11/03542, LJN: BW3349). Gelet op vorengenoemd arrest faalt het door verweerder ter zitting ingenomen standpunt dat in het onderhavige geval voor het aanvangstijdstip moet worden uitgegaan van het moment waarop de regio-inspecteur op de hoogte is gesteld van de identificatie van eiser als rekeninghouder dan wel het moment waarop eiser is geïdentificeerd. De rechtbank kent aan het beroep van verweerder op een conclusie van Advocaat-Generaal Wattel, naar de rechtbank begrijpt de conclusie van

18 augustus 2009, behorende bij de hiervoor in 21. genoemde arresten, geen doorslaggevende betekenis toe, nu de Hoge Raad dit onderdeel van de conclusie niet in zijn arresten heeft overgenomen.

24. Aldus dient in het onderhavige geval, gelet ook op hetgeen eiser op dit punt heeft aangevoerd, te worden beoordeeld of verweerder in de periode tussen 18 februari 2005 en

7 maart 2007, zijnde het moment waarop eiser voor het eerst door verweerder is aangeschreven, met redelijke voortvarendheid inlichtingen heeft ingewonnen. Tussen het moment waarop de FIOD-ECD Team Internationaal de door de Belgische autoriteiten verstrekte gegevens heeft ontvangen en het moment waarop aan eiser de eerste vragenbrief werd toegezonden, is ongeveer twee jaar verstreken. Vaststaat dat in die periode voor de verwerking van die gegevens het project Bank Zonder Naam is opgestart en dat in die periode ook de identificatie van mogelijke belastingplichtigen heeft plaatsgevonden. Om dit zorgvuldig en betrouwbaar te kunnen doen, alsmede om in deze periode een berekeningswijze voor de tegoeden op andere momenten te kunnen bepalen, heeft de Belastingdienst kennelijk voor een projectmatige aanpak gekozen. De met dit project gemoeide tijd van twee jaar voordat verweerder tot identificatie van eiser is gekomen en vervolgens hem op 7 maart 2007 heeft aangeschreven, acht de rechtbank gezien de uitgevoerde werkzaamheden, de massaliteit van het aantal gegevens, de massaliteit van de vermeende rekeninghouders en de ten aanzien van ieder van hen te betrachten zorgvuldigheid om tot een eenduidige identificatie te komen, niet onredelijk lang. De omstandigheid dat verweerder al eerder ervaring had opgedaan met een dergelijke projectmatige aanpak, zoals met de zogenoemde KB Lux procedures, maakt dit niet anders. Elk project staat immers op zich en voor ieder project zal gelet op de aard, omvang en complexiteit daarvan een plan van aanpak moeten worden ontwikkeld, waarbij heeft te gelden dat het in aanmerking te nemen evenredigheidsbeginsel naar de feiten en omstandigheden van elk afzonderlijk geval dient te worden beoordeeld. Hetgeen eiser overigens op dit punt heeft aangevoerd, kan evenmin tot een ander oordeel leiden. De omstandigheid dat de meeste belastingplichtigen vóór 24 augustus 2006 waren geïdentificeerd en pas voor het eerst bij brieven van 7 maart 2007 zijn aangeschreven, acht de rechtbank niet onredelijk. Uit de gedingstukken valt immers op te maken dat verweerder uit zorgvuldigheidsoverwegingen wegens mogelijke onjuistheden met betrekking tot de identificatie van de rekeninghouders alsmede naar aanleiding van het bekend worden van de projectleiding eind november 2006 met een (mogelijke) afpersing van de VLB, een extra identificatiecheck op regioniveau heeft laten uitvoeren alsmede chi-kwadraattoetsen op de renseignementen.

25. De navorderingsaanslagen over de jaren 1997 tot en met 2001 zijn met dagtekening 7 november 2008 dan wel 24 december 2008 opgelegd. Tussen het moment waarop aan eiser de eerste vragenbrief werd toegezonden en het moment waarop de voormelde navorderingsaanslagen zijn opgelegd, is een periode van ongeveer één jaar en acht à negen maanden verstreken. Dit totale tijdsverloop acht de rechtbank hier niet onredelijk. Daarbij heeft de rechtbank het volgende in aanmerking genomen.

26. De rechtbank stelt voorop dat de navorderingsaanslagen over de jaren 1995 en 2002 met dagtekening 14 december 2007 ter behoud van rechten zijn opgelegd en dat verweerder, naast het door het Hof van Justitie genoemde evenredigheidsbeginsel, bij het opleggen van navorderingsaanslagen tevens de benodigde zorgvuldigheid dient te betrachten, waarbij hij zoveel als mogelijk dient aan te sluiten bij de daadwerkelijk verschuldigde belasting. In dit geval acht de rechtbank daarbij van belang dat verweerder ter zitting onweersproken heeft gesteld dat eiser naar alle waarschijnlijkheid openheid van zaken zou geven, dat eiser in verband met zijn verblijf in het buitenland om uitstel had verzocht en dat eiser pas na de betrokkenheid van de gemachtigde bij het bezwaarschrift van 11 maart 2008 tegen de navorderingsaanslagen over de jaren 1995 en 2002 niet meer heeft meegewerkt. De rechtbank acht het in het kader van de te betrachten zorgvuldigheid dan ook niet onredelijk dat verweerder er in het onderhavige geval voor heeft gekozen om in eerste instantie de gegevens van eiser af te wachten, alvorens de onderhavige navorderingsaanslagen op te leggen, daar verweerder zoveel mogelijk heeft willen aansluiten bij een juiste omvang van de verschuldigde belasting over de verschillende jaren. Het was voor verweerder dan ook niet eerder dan met het eerste bezwaarschrift van

11 maart 2008, zijnde het moment waarop de gemachtigde voor het eerst namens eiser heeft opgetreden, duidelijk dat eiser geen gegevens over de VLB-rekening (meer) zou verstrekken. Tussen 11 maart 2008 en 9 oktober 2008 – de aankondiging van de onderhavige navorderingsaanslagen – is een periode van ongeveer zeven maanden verstreken. Ter zitting heeft verweerder verklaard dat in de zomer van 2008 nog een door de projectleiding noodzakelijk geachte hercheck bij de identificatie van dubbele namen, waaronder die van eiser, heeft plaatsgevonden. De rechtbank acht deze verklaring geloofwaardig. Dat er, naar verweerder heeft verklaard, van die hercheck geen stukken zijn, is geen reden om aan de verklaring van verweerder te twijfelen. Vervolgens zijn de onderhavige navorderingsaanslagen één maand tot twee maanden na de aankondiging van die aanslagen opgelegd. Gelet op de hiervoor beschreven gang van zaken en met in achtneming van de door verweerder te betrachten zorgvuldigheid, is de rechtbank van oordeel dat verweerder de onderhavige navorderingsaanslagen met redelijke voortvarendheid heeft voorbereid en vastgesteld.

27. De navorderingsaanslagen over de jaren 2003 en 2004 zijn, zoals hiervoor onder 22 is overwogen, binnen de reguliere navorderingstermijn van vijf jaar opgelegd. De aanslagen over de jaren 2005 tot en met 2007 zijn binnen de aanslagtermijn van drie jaar opgelegd. Nu de in 21. genoemde rechtspraak uitsluitend van toepassing is in situaties, waarin navorderingsaanslagen met de verlengde navorderingstermijn zijn opgelegd, falen eisers grieven op dit punt (vgl. Hoge Raad 18 februari 2011, nr. 09/05204, LJN: BP4779).

Renseignementen

28. Verweerder heeft zijn standpunt dat eiser houder is van een bankrekening bij de VLB gebaseerd op de in de renseignementen opgenomen gegevens, zijnde de gegevens die waren begrepen in de gestolen fotokopieën, zoals die door de Belgische autoriteiten op

18 februari 2005 aan de FIOD-ECD Team Internationaal zijn verstrekt.

29. De stelling van eiser dat sprake is van onrechtmatig verkregen bewijs, omdat zowel de Belgische- als de Nederlandse autoriteiten de onder 1. genoemde Richtlijn hebben geschonden doordat zij de Luxemburgse autoriteiten niet hebben verzocht of de gegevens opgenomen in de gestolen fotokopieën voor fiscale doeleinden mochten worden gebruikt, faalt. De rechtbank heeft daarbij in aanmerking genomen dat de Richtlijn uitsluitend is gericht tot de lidstaten en dat belastingplichtigen, zoals eiser, daaraan geen rechten kunnen ontlenen (vgl. Hof van Justitie 27 september 2007, C-184/05, BNB 2008/13 (Twoh International BV)). Bovendien is de Richtlijn niet van toepassing op door een lidstaat (België) aan een derde lidstaat (Nederland) doorgegeven inlichtingen die weliswaar afkomstig zijn uit een andere lidstaat (Luxemburg), maar niet aan de doorgevende staat zijn verstrekt door de bevoegde autoriteit van die andere lidstaat (vgl. Hoge Raad 4 juni 2010, nr. 09/00212, LJN: BM0137). Nu vaststaat dat België de aan Nederland doorgegeven inlichtingen niet op basis van de Richtlijn van Luxemburg maar op andere wijze heeft ontvangen, is de Richtlijn in het onderhavige geval niet van toepassing. Voor het stellen van prejudiciële vragen ziet de rechtbank gezien het vorenstaande geen aanleiding.

30. Voorts mag verweerder naar het oordeel van de rechtbank de gegevens in de gestolen fotokopieën als bewijsmiddel gebruiken. De rechtbank acht daarbij van belang dat de Nederlandse fiscus in het bezit van de gestolen fotokopieën is gekomen doordat de Belgische autoriteiten deze gegevens spontaan op basis van de Richtlijn aan de Nederlandse autoriteiten hebben verstrekt. Indien al kan worden aangenomen dat de fotokopieën op strafrechtelijk onrechtmatige wijze door de Belgische autoriteiten zijn verkregen, dan zijn de gegevens door de Nederlandse fiscus naar het oordeel van de rechtbank niet verkregen op een wijze die zozeer indruist tegen hetgeen van een behoorlijk handelende overheid mag worden verwacht dat het gebruik van die gegevens ontoelaatbaar moet worden geacht. De rechtbank heeft daarbij in aanmerking genomen dat er geen enkele aanwijzing is dat de Belgische overheid de hand heeft gehad in de ontvreemding van gegevens van de VLB en dat ook anderszins voor de Nederlandse belastingautoriteiten geen redenen bestonden om aan te nemen dat bij de verkrijging van de gegevens een zo fundamenteel recht van de in die gegevens vermelde personen was geschonden dat het instellen van een nader onderzoek naar de fiscale relevantie van die gegevens ontoelaatbaar moest worden geoordeeld (vgl. Hoge Raad 21 maart 2008, nr. 43 050, LJN: BA8179).

31. De rechtbank ziet voorts, gelet op de toelichting die is ontvangen van de Belgische autoriteiten bij de brief van 18 februari 2005 en hetgeen verweerder daartoe overigens heeft aangevoerd, geen aanleiding om aan de aard en herkomst van de in de renseignementen opgenomen gegevens, als ook de betrouwbaarheid van de inhoud daarvan, te twijfelen. Bovendien valt ook uit de informatie die van de meewerkende VLB-spaarders is verkregen niet af te leiden dat er sprake zou zijn van onjuiste of onbetrouwbare informatie. Derhalve dient naar het oordeel van de rechtbank van de juistheid van de in de renseignementen opgenomen gegevens te worden uitgegaan. Hetgeen eiser overigens op dit punt heeft aangevoerd, kan evenmin aan voormeld oordeel afdoen. Aan de enkele, blote stelling van eiser dat de VLB na voorlegging van de renseignementen heeft ontkend dat deze afkomstig zijn uit de interne administratie van de VLB, gaat de rechtbank voorbij, nu eiser zijn stelling niet nader met bewijsstukken heeft onderbouwd.

Identificatie

32. De rechtbank stelt voorop dat, gelet op de ontkenning daarvan door eiser, op verweerder de bewijslast rust dat eiser houder is (geweest) van een bankrekening bij de VLB. Verweerder heeft de gegevens van de rekeninghouders zoals vermeld op de renseignementen vergeleken met de gegevens in het geautomatiseerde systeem Beheer van Relaties van de belastingdienst (hierna: het BVR-systeem). Het BVR-systeem wordt voor wat betreft natuurlijke personen gevoed met gegevens uit de gemeentelijke basisadministratie. Uit de door verweerder ingebrachte schermprints van de in het BVR-systeem opgenomen personen blijkt dat er slechts één persoon voorkomt met de achternaam [X] die gehuwd is met iemand met de achternaam [Y]. De rechtbank heeft geen aanleiding om aan de juistheid van deze uitkomsten te twijfelen. Gelet op de combinatie van de achternaam van eiser tezamen met de achternaam van zijn echtgenote en op de omstandigheid dat in het BVR-systeem maar één persoon voorkomt met die naamcombinatie, heeft verweerder naar het oordeel van de rechtbank aannemelijk gemaakt dat eiser rekeninghouder is (geweest) van de in de renseignementen vermelde rekening met nummer [nummer 1].

Bewijslastverdeling

33. Verweerder heeft gesteld dat eiser gedurende de gehele periode vanaf 1997 tot en met 2007 heeft beschikt over de VLB-rekening met nummer [nummer 1]. De hoogte van de saldi van die rekening op 21 december 1994, 5 september 1996 en 28 november 1996 alsmede de wijze waarop dat saldi is belegd, nagenoeg geheel in beleggingsfondsen, wijst op een belegging voor de lange termijn. De rechtbank acht dan ook aannemelijk dat eiser gedurende de gehele door verweerder in aanmerking genomen periode houder was voormelde VLB-rekening. Eiser heeft onvoldoende aangevoerd waaruit het tegendeel volgt.

Omkering bewijslast

34. Verweerder stelt zich op het standpunt dat eiser niet heeft voldaan aan de inlichtingenverplichting als bedoeld in artikel 47 van de Awr en dat eiser evenmin de vereiste aangiften heeft gedaan.

35. Gelet op hetgeen hiervoor onder 32. en 33. is overwogen, moet het er voor worden gehouden dat eiser in de onderhavige jaren houder was van de in de renseignementen vermelde VLB-rekening met nummer [nummer 1]. Niet in geschil is dat de saldi en inkomsten van die rekening niet in de aangiften van eiser en zijn echtgenote zijn aangegeven. Gelet op de hoogte van de saldi van de VLB-rekening van eiser, zoals vermeld in de renseignementen, acht de rechtbank het aannemelijk dat het bedrag aan belasting dat daardoor niet zou worden geheven relatief en absoluut omvangrijk is en dat eiser dat wist of zich daarvan bewust moet zijn geweest. Aldus heeft eiser niet de vereiste aangiften gedaan. De rechtbank is daarom van oordeel dat ingevolge het bepaalde in artikel 27e, eerste lid, van de Awr (tekst vanaf 1 juli 2011) de bewijslast dient te worden omgekeerd.

36. Nu de bewijslast wegens het niet doen van de vereiste aangiften reeds is omgekeerd, komt de rechtbank niet meer toe aan de beoordeling van de vraag of de bewijslast ook moet worden omgekeerd op de grond dat eiser niet aan de inlichtingenverplichting heeft voldaan.

37. Gelet op het vorenoverwogene is de rechtbank gehouden de beroepen, ingevolge artikel 27e, eerste lid, van de Awr (tekst vanaf 1 juli 2011), ongegrond te verklaren, tenzij is gebleken dat en in hoeverre de uitspraken op bezwaar onjuist zijn, waarbij het op de weg van eiser ligt om overtuigend aan te tonen dat de uitspraken op bezwaar niet in stand kunnen blijven. Naar het oordeel van de rechtbank is eiser daarin niet geslaagd. De enkele, blote stelling van eiser dat hij de VLB heeft aangeschreven om een bewijs te krijgen dat hij geen rekeninghouder bij die bank is (geweest) en dat een reactie van de VLB is uitgebleven, is daarvoor onvoldoende.

Redelijke schatting

38. Op verweerder rust ondanks de omkering van de bewijslast wel de verplichting om een redelijke schatting te maken van de verzwegen inkomensbestanddelen. Verweerder heeft ter onderbouwing van de door hem gecorrigeerde inkomensbestanddelen een berekening overgelegd, welke nader is toegelicht in het verweerschrift onder punt 6.5.2. Hieruit komt naar voren dat verweerder zijn schatting heeft gebaseerd op de gemiddelde vermogenstoename van de saldi van alle rekeninghouders bij de VLB die op alle drie de data waarover de belastingdienst informatie uit België heeft ontvangen (21 december 1994, 5 september 1996 en 28 november 1996), één of meerdere rekeningen in Nederlandse valuta hadden. Het gaat daarbij om de saldi van in totaal 325 geïdentificeerde personen. Uit de vergelijking van het totaal van die saldi kwam een vermogenstoename op jaarbasis naar voren van respectievelijk 23,55% (21 december 1994 tot 5 september 1996) en 23,66%

(21 december 1994 tot 28 november 1996). Verweerder is in zijn schatting uitgegaan van het saldo van eisers VLB-rekening op 28 november 1996 (ƒ 153.882,72) en heeft daarop een jaarlijkse vermogenstoename van 23,5% toegepast, die is berekend vanuit het laatst bekende saldo. Ten aanzien van de te belasten inkomensbestanddelen uit vermogen is verweerder, rekening houdende met het fictieve rendement als bedoeld in artikel 29a van de Wet op de inkomstenbelasting 1964, de wettelijke rentepercentages, de marktrente en de rendementen volgens het Centraal Bureau voor de Statistiek, uitgegaan van een jaarlijks rendement van 6% over het door hem berekende vermogen.

39. Naar het oordeel van de rechtbank heeft verweerder met de uiteenzetting in het verweerschrift en de overige door hem ingebrachte stukken, voldoende inzicht verschaft in de berekeningswijze van het vermogen en het inkomen daaruit. Hoewel aan de berekeningswijze van verweerder een zekere grofheid niet kan worden ontzegd, is die berekeningswijze op zichzelf bezien niet zodanig willekeurig en onbetrouwbaar dat de daaruit voortvloeiende schatting als onredelijk ter zijde moet worden geschoven. Dat verweerder bij de berekening van de jaarlijkse vermogenstoename van 23,5% rekening heeft gehouden met stortingen die door rekeninghouders zijn gedaan, kan aan voormeld oordeel niet afdoen, aangezien in de door verweerder in aanmerking genomen saldi van de 325 geïdentificeerde personen zowel met stortingen als met onttrekkingen rekening is gehouden. Dat, naar eiser heeft gesteld, verweerder de correcties van in de bezwaarfase meewerkende VLB-spaarders in de helft van de gevallen naar beneden zou hebben bijgesteld, brengt evenmin mee dat verweerder bij zijn schatting niet uit zou mogen gaan van de door hiervoor omschreven methode. Immers in het onderhavige geval zijn in het geheel geen gegevens verstrekt, terwijl eiser juist degene is die over informatie van de VLB-rekening beschikt dan wel zou kunnen beschikken en dus in staat is om aan te tonen dat de correcties in zijn geval lager moeten zijn. Nu hij dit heeft nagelaten, is verweerder aangewezen op het maken van een schatting. Ook het standpunt van eiser dat het rendementpercentage op 5% dient te worden gesteld, volgt de rechtbank niet, nu hij dit standpunt niet nader heeft onderbouwd. De enkele verwijzing van eiser naar de op internet gevonden gemiddelde rendementen voor de jaren 1997 tot en met 2000 van vermogen, welke voor 90% uit spaartegoeden en obligaties bestaan, de uitspraak van het gerechtshof Amsterdam van 27 januari 2006, nr. 04/03488, LJN: BK5202, als ook de stelling dat buitenlandse rekeninghouders een defensief beleggingsprofiel hebben, is daarvoor onvoldoende.

40. De rechtbank verwerpt voorts eisers stelling dat de schatting van verweerder niet controleerbaar zou zijn, nu verweerder, zoals ook onder 19. is overwogen, alle relevante stukken voor de cijfermatige onderbouwing van de redelijke schatting heeft ingebracht.

41. Wel dienen de (navorderings-)aanslagen over de jaren 2001, 2003 tot met 2007, overeenkomstig het standpunt van verweerder als vermeld in 14., te worden verminderd. Dit in verband met het feit dat, naar verweerder ter zitting heeft gesteld, op grond van artikel 2.17, vierde lid (na 2006: derde lid), van de Wet inkomstenbelasting 2001 de helft van het saldo van de VLB-rekening over die jaren aan eiser dient te worden toegerekend en verweerder het saldo over 2007 abusievelijk op € 533.588 in plaats van op € 242.131 heeft berekend ((ƒ 153.882,72 + 10 x (23,5% x ƒ 153.882,72) = ƒ 361.624) + (ƒ 153.882,72 +

11 x (23,5% x ƒ 153.882,72) = ƒ 397.786,83)): 2). De (navorderings-)aanslagen dienen, gelet op de uit de gedingstukken naar voren komende aangifte- en aanslaggevens, te worden verminderd door het belastbaar inkomen uit sparen en beleggen te stellen op:

2001 | 2003 | 2004 | 2005 | 2006 | 2007 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

correctie tegoeden VLB | ƒ | 316.613 | ƒ | 388.938 | ƒ | 425.101 | ƒ | 461.263 | ƒ | 497.425 | ƒ | 533.588 |

waarvan 50%(afgerond) | ƒ | 158.306 | ƒ | 194.469 | ƒ | 212.550 | ƒ | 230.631 | ƒ | 248.712 | ƒ | 266.794 |

in euro's | € | 88.246 | € | 96.451 | € | 104.656 | € | 112.861 | € | 121.065 | ||

voordeel uit sparen en beleggen correctie tegoeden VLB (4%) | ƒ | 6.332 | € | 3.530 | € | 3.858 | € | 4.186 | € | 4.514 | € | 4.843 |

belastbaar inkomen uit sparen en beleggen aangifte | ƒ | 1.891 | € | 1.121 | € | 4.049 | € | 1.713 | € | 1.356 | € | 1 |

belastbaar inkomen uit sparen en beleggen | ƒ | 8.223 | € | 4.651 | € | 7.907 | € | 5.899 | € | 5.870 | € | 4.844. |

Verhoging / vergrijpboetes

42. Met betrekking tot de verhoging en de vergrijpboetes stelt de rechtbank voorop dat op verweerder de bewijslast rust dat het aan opzet van eiser is te wijten dat hij in elk van de jaren voor de belastingheffing relevante tegoeden en rentebaten niet heeft verantwoord.

43. De rechtbank heeft, zoals hiervoor onder 31. is overwogen, geen aanleiding om aan de authenticiteit en de betrouwbaarheid van de renseignementen te twijfelen. Daarnaast moet het naar het oordeel van de rechtbank, gelet ook op hetgeen hiervoor onder 32. is overwogen, er voor worden gehouden dat eiser houder was van de in de renseignementen vermelde VLB-rekening met nummer [nummer 1]. Uit de renseignementen valt voorts op te maken dat op die rekening op 21 december 1994, 5 september 1996 en op 28 november 1996 een aanzienlijk vermogen, te weten in totaal (afgerond) ƒ 119.775, ƒ 152.837 en

ƒ 153.882 stond. Dit vermogen bestond nagenoeg geheel uit beleggingsfondsen, hetgeen wijst op een belegging voor de lange termijn. Nu eiser voorts in de jaren ná 1996 een vermogen van dergelijke omvang niet in zijn aangiften heeft vermeld en uit de overgelegde aangiftegegevens valt op te maken dat eiser in de jaren 1997, 1999 en 2000 de rentevrijstelling en in de jaren 2001 en 2003 tot en met 2007 het heffingvrij vermogen volledig heeft benut, is dat vermogen vermoedelijk op deze of op een andere buitenlandse bankrekening blijven staan. Bovendien is het van algemene bekendheid dat zwartspaarders met een bankrekening in een land met een bankgeheim gedurende een lange periode deze rekening hebben aangehouden met als doel aanzienlijke vermogens buiten het zicht van de fiscus te houden. Deze ervaringsregel vindt ook steun in de door de VLB-meewerkers verstrekte gegevens. Ook daarom is het meer dan waarschijnlijk dat de bankrekening ook ná 1996 gedurende een lange reeks van jaren heeft bestaan. Gelet op het vorenstaande en de omstandigheid dat eiser tot op heden geen enkele openheid van zaken heeft gegeven en hij op geen enkele wijze heeft meegewerkt om tot een juiste belastingheffing met betrekking tot die rekening te komen, acht de rechtbank het aannemelijk dat het in 1996 bestaande saldo op eisers VLB-rekening, zoals dat uit de renseignementen naar voren komt, in de daarop volgende jaren (1997 tot en met 2001 en 2003 tot en met 2007), in stand is gebleven, rentedragend is gebleven en / of dividendinkomsten bevat. Nu eiser het saldo van diens VLB-rekening en de daarop ontvangen rente dan wel dividenden niet in zijn aangiften inkomstenbelasting / premie volksverzekeringen over de jaren 1997 tot en met 2001 en 2003 tot en met 2007 heeft opgenomen dan wel samen met zijn echtgenote met betrekking tot de jaren 2001 en 2003 tot en met 2007 ervoor gekozen heeft deze aan haar toe te rekenen, heeft verweerder naar het oordeel van de rechtbank aannemelijk gemaakt dat het aan opzet van eiser is te wijten dat van hem in elk van die jaren te weinig belasting is geheven en dat de aangiften over de jaren 2005 tot en met 2007 onjuist zijn gedaan (vgl. Hoge Raad 15 april 2011, nr. 09/05192, LJN: BN6350 en Hoge Raad 16 november 2012, nr. 12/00967, LJN: BY3272).

44. Daar het voorts van algemene bekendheid is dat banktegoeden en inkomsten daaruit moeten worden aangegeven voor de heffing van de inkomstenbelasting / premie volksverzekeringen, en Nederlandse banken verplicht zijn opgave te doen aan de fiscus van de bij hen aangehouden rekeningen, heeft eiser door omvangrijke bedragen te storten op een rekening in een land met een bankgeheim dit geld en de daaruit ontvangen inkomsten gedurende een lange reeks van jaren bewust aan het zicht van de fiscus onttrokken. Vorengenoemde omstandigheden maken dat sprake is van omstandigheden die in beginsel in elk van de nog in geding zijnde jaren een verhoging en vergrijpboetes van 100% van de verschuldigde belastingbedragen rechtvaardigen.

45. Met betrekking tot de vraag of een boete passend en geboden is, neemt de rechtbank in aanmerking de wijze waarop de hoogte van de verschuldigde belasting is komen vast te staan, waaronder ook valt de omstandigheid dat de zogenoemde omkering van de bewijslast is toegepast (vgl. Hoge Raad 18 januari 2008, nr. 41 832, LJN: BC1962 en Hoge Raad

24 oktober 2008, nr. 07/12139, LJN: BG1239). In het onderhavige geval is de hoogte van de verschuldigde belastingbedragen komen vast te staan met toepassing van de omkering van de bewijslast. Daarbij heeft verweerder de saldi van eisers VLB-rekening en de daaruit genoten inkomsten geschat. De rechtbank heeft, naar hiervoor onder 38. is overwogen, geoordeeld dat deze schatting redelijk is. Het schatten van de saldi en inkomsten brengt naar zijn aard de mogelijkheid mee dat de in werkelijkheid aanwezige tegoeden en daaruit genoten inkomsten lager zijn. Eiser verkeerde echter als rekeninghouder als enige in de positie om duidelijkheid te verschaffen omtrent de daadwerkelijk aanwezige saldi en de daaruit genoten inkomsten. Als gevolg van eisers keuze om die informatie niet te verstrekken, was verweerder genoodzaakt om schattingen van de saldi en inkomsten te maken. De rechtbank acht de door verweerder opgelegde verhoging en vergrijpboetes onder die omstandigheden, ook rekening houdend met de omstandigheid dat de verschuldigde belastingbedragen zijn komen vast te staan met omkering van de bewijslast, passend en vanuit een oogpunt van normhandhaving geboden.

46. De door eiser gestelde schending van de motiveringsplicht door verweerder kan evenmin tot een matiging van de verhoging en vergrijpboetes leiden. Van een schending van die plicht is de rechtbank overigens niet gebleken.

47. Wel dienen de in de (navorderings-)aanslagen over de jaren 2001, 2003 tot en met 2007 begrepen vergrijpboetes evenredig te worden verminderd in verband met de hiervoor onder 41. genoemde verlagingen van het belastbare inkomen uit sparen en beleggen voor die jaren. Gelet op het vorenstaande dienen die vergrijpboetes tot op de volgende bedragen te worden verminderd:

verschuldig belasting over correctie VLB-tegoeden(r.o.40) | boete 80% | boete 90% | ||

|---|---|---|---|---|

2001: (ƒ 6.332 × 30%)=ƒ 1.899 (€ 862) | € | 689 | ||

2003: (€ 3.530 × 30%) =€ 1.059 | € | 847 | ||

2004: (€ 3.858 × 30%) =€ 1.157 | € | 925 | ||

2005: (€ 4.186 × 30%) =€ 1.255 | € | 1.004 | ||

2006: (€ 4.514 × 30%) =€ 1.354 | € | 1.083 | ||

2007: (€ 4.843 × 30%) =€ 1.452 | € | 1.306 | ||

Redelijke termijn

48. Verweerder heeft in de uitspraken op bezwaar ambtshalve de verhoging en vergrijpboetes voor de jaren 2001 tot en met 2006 met 20% en voor het jaar 2007 met 10% verminderd in verband met de overschrijding van de redelijke termijn. De verhoging en een deel van de vergrijpboetes zijn voor het eerst op 9 oktober 2008 aangekondigd. Daarmee is de redelijke termijn in beginsel, afgezien van de bijzondere omstandigheden van het onderhavige geval, met meer dan twee jaar overschreden en voor 2007 met meer dan zes maanden, doch niet meer dan een jaar. Nu eiser op de jaren tot 2007 eveneens een matiging van 20% bepleit, ziet de rechtbank, gelet ook op de uitgangspunten zoals geformuleerd in de uitspraak van het gerechtshof Amsterdam van 2 juli 2009, nr. 04/03329, LJN: BJ1298, voor een verdergaande matiging dan reeds verleend bij uitspraken op bezwaar geen aanleiding.

Heffingsrente

49. Eiser heeft tegen de in rekening gebrachte heffingsrenten geen gronden ingebracht. Wel dienen de in rekening gebrachte heffingsrenten, in verband met de onder 41. genoemde verminderingen van de navorderingsaanslagen over de jaren 2001 en 2003 tot en met 2007, dienovereenkomstig te worden verminderd.

Slotsom materiële geschil

50. Gelet op hetgeen hiervoor is overwogen zijn de beroepen, voor zover die zijn gericht tegen de (navorderings)aanslagen over de jaren 2001 en 2003 tot en met 2007, alsmede de boete- en heffingsrentebeschikkingen over die jaren gegrond. De beroepen zijn voor het overige ongegrond.

Immateriële schadevergoeding

51. Eiser heeft verzocht om een immateriële schadevergoeding in verband met de overschrijding van de redelijke termijn als bedoeld in de arresten van de Hoge Raad van 10 juni 2011, nrs. 09/02639, 09/05112 en 09/05113, LJN: BO5046, LJN: BO5080 en LJN: BO5087.

52. Bij de beoordeling van de vraag of de redelijke termijn is overschreden, moet worden aangesloten bij de uitgangspunten die zijn neergelegd in het arrest van de Hoge Raad van 22 april 2005, nr. 37 984, LJN: AO9006. Voor een uitspraak in eerste aanleg heeft te gelden dat deze niet binnen een redelijke termijn geschiedt, indien de rechtbank niet binnen twee jaar nadat die termijn is aangevangen uitspraak doet, tenzij sprake is van bijzondere omstandigheden. De termijn vangt aan op het moment waarop verweerder het bezwaarschrift ontvangt. Indien de redelijke termijn is overschreden, dient als uitgangspunt voor de schadevergoeding een tarief te worden gehanteerd van € 500 per halfjaar dat die termijn is overschreden, waarbij ter bepaling van de totale vergoeding de geconstateerde overschrijding naar boven wordt afgerond.

53. De pro-forma bezwaarschriften voor de jaren 2000, 2001, 2003 en 2004 zijn bij verweerder binnengekomen op 2 december 2008, die voor de jaren 1997 tot en met 1999 en 2005 op 15 januari 2009, het pro-forma bezwaarschrift voor het jaar 2006 op 30 oktober 2009 en dat voor het jaar 2007 op 2 februari 2011. De bezwaarschriften voor de jaren 1997 tot en met 2006 zijn gemotiveerd op 9 november 2011. Het bezwaarschrift voor het jaar 2007 is gemotiveerd op 22 december 2011. Verweerder heeft met dagtekening 2 januari 2012 voor de jaren 1997 tot en met 2006 en met dagtekening 31 januari 2012 voor het jaar 2007 uitspraak op bezwaar gedaan. De (pro-forma) beroepschriften betreffende de jaren 1997 tot en met 2006 zijn op 7 februari 2012 bij de rechtbank ingekomen, dat betreffende het jaar 2007 op 28 februari 2012. In deze uitspraak, gedagtekend 27 februari 2013, wordt voor alle onderhavige jaren uitspraak gedaan door de rechtbank.

54. De rechtbank zal, gelet op de overwegend gezamenlijke behandeling in bezwaar en beroep, voor de bepaling van de overschrijding van de redelijke termijn uitgaan van de ontvangst van de eerste pro-forma bezwaarschriften op 2 december 2008. Tussen de indiening van de pro-forma bezwaarschriften en de motivering daarvan op 9 november 2011 zit een periode van twee jaar en elf maanden. Deze termijn komt, naar het oordeel van de rechtbank, voor rekening van eiser. Dit brengt mee dat voor de aanvang van de redelijke termijn in dit geval moet worden uitgegaan van de datum waarop de eerste bezwaren zijn gemotiveerd, te weten 9 november 2011.

55. Vanaf de motivering van de bezwaarschriften op 9 november 2011 tot de uitspraak van de rechtbank op 27 februari 2013 is nog geen twee jaar verstreken. Derhalve is geen sprake van een overschrijding van de redelijke termijn. Gelet hierop ziet de rechtbank geen aanleiding voor het toekennen van een immateriële schadevergoeding.

Proceskosten

56. De rechtbank vindt aanleiding verweerder te veroordelen in de kosten die eiser in verband met de behandeling van de bezwaren en de beroepen tegen de

(navorderings-)aanslagen over de jaren 2001, 2003 tot en met 2007 – SGR 12/1050, SGR 12/1052 tot en met SGR 12/1054, SGR 12/1058 en SGR 12/1846 – redelijkerwijs heeft moeten maken. Nu de onderhavige (navorderings-)aanslagen alle hun grond vinden in de gerechtigdheid van eiser tot de VLB-rekening, de gronden van de bezwaarschriften nagenoeg hetzelfde zijn, de uitspraken op bezwaar van 2 januari 2012 en 31 januari 2012 nagenoeg hetzelfde zijn en eiser in deze zaken in dezelfde maand in beroep is gegaan, merkt de rechtbank de onderhavige zaken aan als samenhangende zaken in de zin van artikel 3, tweede lid, van het Besluit proceskosten bestuursrecht (hierna: het Besluit). Deze kosten zijn op de voet van het Besluit voor de door een derde beroepsmatig verleende rechtsbijstand vastgesteld op € 1.768,50 (1 punt voor het indienen van het bezwaarschrift, met een waarde per punt van € 235, 1 punt voor het indienen van het beroepschrift, 1 punt voor het verschijnen ter zitting met een waarde per punt van € 472, wegingsfactor 1 en factor 1,5 voor samenhang).

57. Nu een deel van de beroepen gegrond is, dient verweerder met toepassing van artikel 8:74, tweede lid, van de Awb het in de zaken SGR 12/1050 en SGR 12/1846 betaalde griffierecht te vergoeden. In dit verband overweegt de rechtbank nog dat ten onrechte in de zaken SGR 12/1051 en SGR 12/1055 griffierecht van eiser is geheven, aangezien sprake is van samenhangende besluiten als bedoeld in artikel 8:41, eerste lid, van de Awb. De griffier zal daarom het te veel betaalde griffierecht van in totaal € 84 (2 x € 42) aan eiser terugbetalen.

Beslissing

De rechtbank:

- verklaart de beroepen, voor zover die zijn gericht tegen de (navorderings-)aanslagen over de jaren 2001, 2003 tot en met 2007 en tegen de boete- en heffingsrentebeschikkingen over die jaren, gegrond;

- verklaart de beroepen voor het overige ongegrond;

- vernietigt de uitspraken op bezwaar, voor zover deze betrekking hebben op de (navorderings-)aanslagen over de jaren 2001 en 2003 tot en met 2007 en op de boete- en heffingsrentebeschikkingen over die jaren;

- vermindert de navorderingsaanslag over het jaar 2001 in zoverre dat het belastbaar inkomen uit sparen en beleggen wordt verminderd tot een bedrag van ƒ 8.223;

- vermindert de navorderingsaanslag over het jaar 2003 in zoverre dat het belastbaar inkomen uit sparen en beleggen wordt verminderd tot een bedrag van € 4.651;

- vermindert de navorderingsaanslag over het jaar 2004 in zoverre dat het belastbaar inkomen uit sparen en beleggen wordt verminderd tot een bedrag van € 7.907;

- vermindert de navorderingsaanslag over het jaar 2005 in zoverre dat het belastbaar inkomen uit sparen en beleggen wordt verminderd tot een bedrag van € 5.899;

- vermindert de navorderingsaanslag over het jaar 2006 in zoverre dat het belastbaar inkomen uit sparen en beleggen wordt verminderd tot een bedrag van € 5.870;

- vermindert de navorderingsaanslag over het jaar 2007 in zoverre dat het belastbaar inkomen uit sparen en beleggen wordt verminderd tot een bedrag van € 4.844;

- vermindert de vergrijpboetes over 2001 en 2003 tot en met 2007 tot de bedragen zoals hiervoor in 47. zijn vermeld;

- wijzigt de beschikkingen heffingsrente aldus dat de heffingsrenten worden verminderd tot bedragen, berekend naar de nader vastgestelde bedragen van de (navorderings-) aanslagen over de jaren 2001 en 2003 tot en met 2007;

- bepaalt dat deze uitspraak in zoverre in de plaats treedt van de vernietigde besluiten;

- veroordeelt verweerder in de proceskosten tot een bedrag van € 1.768,50, te betalen aan eiser;

- draagt verweerder op het in de zaken SGR 12/ 1050 en SGR 12/1846 betaalde griffierecht van in totaal € 84 aan eiser te vergoeden.

Deze uitspraak is gedaan door mr. T. van Rij, voorzitter, en mr. M.A. Dirks en

mr. I. Obbink-Reijngoud, leden, in aanwezigheid van mr. U.A. Salomons, griffier. De beslissing is in het openbaar uitgesproken op 27 februari 2013.

griffier voorzitter

Afschrift verzonden aan partijen op:

Rechtsmiddel

Tegen deze uitspraak kunnen partijen binnen zes weken na de verzenddatum hoger beroep instellen bij het gerechtshof Den Haag (belastingkamer), Postbus 20021, 2500 EA Den Haag.

Bij het instellen van hoger beroep dient het volgende in acht te worden genomen:

1. - bij het beroepschrift wordt een afschrift van deze uitspraak overgelegd.

2. - het beroepschrift moet ondertekend zijn en ten minste het volgende vermelden:

a. de naam en het adres van de indiener;

b. een dagtekening;

c. een omschrijving van de uitspraak waartegen het hoger beroep is ingesteld;

d. de gronden van het hoger beroep.