Het betreft hier de ontnemingszaak met parketnummer 21-005918-18 tegen de vader, [betrokkene ] senior, geboren [geboortedatum] 1963, behorende bij de strafzaak tegen [betrokkene ] senior met parketnummer 21-007032-16. In die onderliggende strafzaak met parketnummer 21-007032-16 is geen cassatieberoep ingesteld.

HR, 19-04-2022, nr. 19/04662

Uitspraak 19‑04‑2022

Inhoudsindicatie

Profijtontneming, w.v.v. uit mensenhandel, meermalen gepleegd. Dubbeltelling in de berekening van w.v.v.? HR: Op redenen vermeld in CAG slaagt middel. CAG: Wanneer de vluchtgegevens uit de twee overzichten in bewijsmiddel worden vergeleken, komt daaruit naar voren dat hof kennelijk één werkperiode van slachtoffer tweemaal heeft meegeteld in de berekening van de hoogte van w.v.v. Tegen deze achtergrond is het door hof vastgestelde ontnemingsbedrag voor zover het betreft ‘de afgedragen inkomsten van slachtoffer’ ten bedrage van € 379.400 ontoereikend gemotiveerd. HR doet zaak zelf af door schatting w.v.v. en opgelegde betalingsverplichting te verminderen. Samenhang met 19/04453.

Partij(en)

HOGE RAAD DER NEDERLANDEN

STRAFKAMER

Nummer 19/04662 P

Datum 19 april 2022

ARREST

op het beroep in cassatie tegen een uitspraak van het gerechtshof Arnhem-Leeuwarden van 27 september 2019, nummer 21-005918-18, op een vordering tot ontneming van wederrechtelijk verkregen voordeel ten laste

van

[betrokkene] ,

geboren te [geboorteplaats] op [geboortedatum] 1963,

hierna: de betrokkene.

1. Procesverloop in cassatie

Het beroep is ingesteld door de betrokkene. Namens deze heeft F.P. Slewe, advocaat te Schiphol, bij schriftuur cassatiemiddelen voorgesteld. De schriftuur is aan dit arrest gehecht en maakt daarvan deel uit.

De advocaat-generaal D.J.C. Aben heeft geconcludeerd tot:

- vernietiging van de bestreden uitspraak,

- vermindering van de vaststelling van de omvang van het door de betrokkene wederrechtelijk verkregen voordeel met een bedrag van € 20.300, en

- vermindering van het vastgestelde ontnemingsbedrag naar de gebruikelijke maatstaf in verband met de overschrijding van de redelijke termijn.

2. Beoordeling van het eerste cassatiemiddel

2.1

Het cassatiemiddel klaagt dat het vastgestelde wederrechtelijk verkregen voordeel voor wat betreft de ‘afgedragen inkomsten [betrokkene 1] ’ onbegrijpelijk is gemotiveerd en voert daartoe in het bijzonder aan dat in de berekening sprake is van een dubbeltelling.

2.2

Het cassatiemiddel slaagt. De redenen daarvoor staan vermeld in de conclusie van de advocaat-generaal onder 10. De Hoge Raad zal de zaak zelf afdoen en de schatting van het wederrechtelijk verkregen voordeel en het aan de Staat te betalen bedrag verminderen met 29 dagen vermenigvuldigd met de berekende dagopbrengst van € 700, zijnde in totaal € 20.300.

3. Beoordeling van het tweede cassatiemiddel

3.1

Het cassatiemiddel klaagt dat in de cassatiefase de redelijke termijn als bedoeld in artikel 6 lid 1 van het Europees Verdrag tot bescherming van de rechten van de mens en de fundamentele vrijheden (hierna: EVRM) is overschreden omdat de stukken te laat door het hof zijn ingezonden.

3.2

Het cassatiemiddel is gegrond. Bovendien doet de Hoge Raad uitspraak nadat meer dan twee jaren zijn verstreken na het instellen van het cassatieberoep. Een en ander brengt mee dat de redelijke termijn als bedoeld in artikel 6 lid 1 EVRM is overschreden. Dit moet leiden tot vermindering van de opgelegde betalingsverplichting. De Hoge Raad zal die betalingsverplichting verminderen met € 5.000.

4. Beslissing

De Hoge Raad:

- vernietigt de uitspraak van het hof, maar uitsluitend wat betreft de schatting van het wederrechtelijk verkregen voordeel en de hoogte van de opgelegde betalingsverplichting;

- stelt het bedrag waarop het door de betrokkene wederrechtelijk verkregen voordeel wordt geschat vast op € 596.100;

- vermindert het te betalen bedrag in die zin dat de hoogte daarvan € 591.100 bedraagt;

- verwerpt het beroep voor het overige.

Dit arrest is gewezen door de vice-president V. van den Brink als voorzitter, en de raadsheren Y. Buruma en J.C.A.M. Claassens, in bijzijn van de waarnemend griffier H.J.S. Kea, en uitgesproken ter openbare terechtzitting van 19 april 2022.

Conclusie 08‑03‑2022

Inhoudsindicatie

Conclusie AG. Ontneming. Gegronde klacht over dubbeltelling. Conclusie strekt tot vermindering van de vaststelling van de omvang van het wvv. Samenhang met 19/04453.

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummer 19/04662 P

Zitting 8 maart 2022

CONCLUSIE

D.J.C. Aben

In de zaak

[betrokkene ] ,

geboren te [geboorteplaats] op [geboortedatum] 1963,

hierna: de betrokkene.

1. Het gerechtshof Arnhem-Leeuwarden heeft bij arrest van 27 september 2019 het door de betrokkenewederrechtelijk verkregen voordeel vastgesteld op € 616.400,00 en aan de betrokkene de verplichting opgelegd tot betaling van dat bedrag aan de staat.

2. Er bestaat samenhang met de zaak 19/04453.In deze zaak zal ik vandaag ook concluderen.

3. Het cassatieberoep is ingesteld namens de betrokkene. Mr. F.P. Slewe, advocaat te Haarlemmermeer, heeft twee middelen van cassatie voorgesteld.

4. Het eerste middel komt op tegen de vaststelling van de omvang van het wederrechtelijk verkregen voordeel. Het richt zich tegen de begrijpelijkheid van de vaststelling van de hoogte van het voordeelsbedrag, in het bijzonder voor zover het betreft de ‘de afgedragen inkomsten [betrokkene 1] ’ ten bedrage van € 379.400,00.

5. Bij arrest van 27 september 2019 is de betrokkene in de onderliggende strafzaak onherroepelijk veroordeeld ter zake van mensenhandel, meermalen gepleegd. De veroordeling ziet op feiten gepleegd in de periode van 1 januari 2010 tot en met 2 juni 2015 ten aanzien van twee slachtoffers, [betrokkene 2] en [betrokkene 1] .

6. In de onderhavige ontnemingszaak heeft het hof geoordeeld dat de betrokkene uit het bewezen verklaarde handelen financieel voordeel heeft genoten tot een totaalbedrag van € 616.400,00, bestaande uit € 237.000,00 aan afgedragen inkomsten van [betrokkene 2] en € 379.400,00 aan afgedragen inkomsten van [betrokkene 1] .

7. Het betreden arrest houdt dienaangaande – en voor zover voor de beoordeling van het middel relevant – het volgende in:

"Oordeel hof

Uit het strafdossier en bij de behandeling van de vordering ter terechtzitting in hoger beroep is gebleken dat veroordeelde uit het bewezenverklaarde handelen financieel voordeel heeft genoten.

Aan de inhoud van wettige bewijsmiddelen ontleent het hof de schatting van dat voordeel op een bedrag van € 616.400,00.

Het hof komt als volgt tot deze schatting en heeft daarbij kennisgenomen van de volgende stukken:

- Het in de wettelijke vorm opgemaakte proces-verbaal van de Koninklijke Marechaussee, Onderzoek ‘ [naam] ’, proces-verbaalnummer 1601281610.AMB, afgesloten d.d. 28 januari 2016 (aantal doorgenummerde bladzijden: 7074);

- De ontnemingsrapportage (deel 1 en 2), Onderzoek ‘ [naam] ’, rapportnummer 1607251400.FIN, afgesloten d.d. 3 oktober 2016 (aantal doorgenummerde bladzijden: 448);

- Het verzoek tot schadevergoeding met bijlagen van [betrokkene 2] d.d. 11 november 2016;

- Het arrest van dit hof d.d. 27 september 2019 (parketnummer 21-007032-16).

[betrokkene 2]

(…)

[betrokkene 1]

heeft haar inkomsten uit prostitutiewerkzaamheden aan veroordeelde afgestaan. Het hof acht aannemelijk geworden dat zij – zoals volgt uit de ontnemingsrapportage – gedurende 542 dagen als prostituee heeft gewerkt en haar inkomsten uit prostitutiewerkzaamheden heeft afgestaan.

Het hof acht voldoende aannemelijk geworden dat dat [betrokkene 1] minimaal € 700,00 per dag moest verdienen, hetgeen zij aan veroordeelde moest afdragen. Het hof komt aldus tot een bedrag van € 700,00 per dag wat [betrokkene 1] heeft afgestaan aan veroordeelde.

Het totale wederrechtelijk verkregen voordeel bedraagt aldus 542 x € 700,00 = € 379.400,00.

Totaal

Het totale wederrechtelijk verkregen voordeel kan nu als volgt worden berekend:

Afgedragen inkomsten [betrokkene 2] € 237.000,00

Afgedragen inkomsten [betrokkene 1] € 379.400,00 +

Totaal wederrechtelijk verkregen voordeel: € 616.400,00.

De verlichting tot betaling aan de Staat

Op grond daarvan zal het hof de verplichting tot betaling aan de Staat stellen op voornoemd bedrag.”

8. Uit de aanvulling met bewijsmiddelen volgt dat het hof voor de berekening van het aantal dagen dat [betrokkene 1] zou hebben gewerkt, gebruik heeft gemaakt van een tweetal overzichten met vlucht-, respectievelijk reisgegevens. Daarbij is het hof ervan uitgegaan dat [betrokkene 1] enkel en alleen voor haar prostitutiewerkzaamheden vanuit Hongarije op en neer naar Nederland is gereisd. De berekening is te vinden in het zesde bewijsmiddel.Dit bewijsmiddel houdt – voor zover hier van belang – het volgende in:

“6. Het niet ondertekende en derhalve als ander geschrift als bedoeld in artikel 344, eerste lid onder 5, tot het bewijs gebezigde ontnemingsrapportage (deel 1) van de Koninklijke Marechaussee, onderzoek ‘ [naam] ’, rapportnummer 1607251400.FIN, d.d. 3 oktober 2016 (pagina’s 1 tot en met 22 van het ontnemingsdossier), voor zover – zakelijk weergegeven – inhoudende:

als relaas van rapporteur [betrokkene 3] :

6.1 Berekening

In deze rapportage zal het wederrechtelijk verkregen voordeel per slachtoffer berekend en weergegeven worden. Het wederrechtelijk verkregen voordeel bestaat in deze uit de elementen Directe vermogensvermeerdering -/- Kosten. (...)

Directe vermogensvermeerdering:

Om te komen tot de hoogte van de directe vermogensvermeerdering is door mij onder andere gebruik gemaakt van de door Eindhoven Airport, afdeling Viggo Handling, verstrekte vluchtgegevens van de slachtoffers. Aangezien de slachtoffers enkel en alleen naar Nederland zijn gekomen om o.a. in Den Haag in de prostitutie te gaan werken, zijn de werkperiodes die door mij zijn berekend gebaseerd op een inkomende vlucht vanuit Boedapest gevolgd door uitgaande vlucht naar Boedapest. Doordat de tijdsbestekken tussen de twee vluchten niet langer zijn dan ongeveer twee maanden is het gerechtvaardigd om te stellen dat het hier de heen- en terugvluchten betreffen van het een en dezelfde werkbezoek.

Kosten:

(…)

[betrokkene 1]

Directe vermogensvermeerdering (1)

Dagopbrengst (P):

Uit zaakdossier van [betrokkene 1] en proces-verbaal van bevindingen voorzien van documentcode AMB-109 kan geconcludeerd worden dat [betrokkene 1] in opdracht van [betrokkene ] , geboren op [geboortedatum] 1963 per dag minimaal € 700,00 (P) moest verdienen, hetgeen zij dagelijks aan hem moest afdragen.

Dagopbrengst € 700,00 (P)

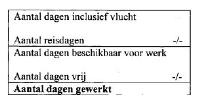

Aantal werkdagen (H):

De hoogte van het aantal werkdagen is berekend middels:

Aantal reisdagen: het aantal reisdagen is gezien de duur van een enkele vlucht op 2 dagen gesteld.

Aantal dagen vrij: het aantal dagen vrij is gesteld op 1 dag in de 14 dagen. Ondanks dat zij zelf in haar verklaring spreekt over het feit dat zij 7 dagen in de week werkte, is het aannemelijker dat zij toch vrije dagen heeft genoten. Derhalve uitgegaan van de verklaring van [betrokkene 2]. (....)

Directe vermogensvermeerdering (2)

Uit onderzoek naar de door Eindhoven Airport, afdeling Viggo Handling, verstrekte gegevens, zijnde vluchtgegevens slachtoffers, is onder andere gebleken dat [betrokkene 1] op de navolgende vluchten, zijnde inkomende of uitgaande vlucht, geboekt stond. Doordat de opvolgende of voorafgaande vlucht niet bekend is, omdat er kennelijk gebruik is gemaakt van een ander soort vervoersmiddel, is er voor de berekening gebruik gemaakt van een gemiddeld aantal dagen aan verblijf.

Voor het berekenen van het gemiddeld aantal dagen van verblijf in Nederland door [betrokkene 1] is door mij gebruik gemaakt van de periodes waarvan de inkomende en daarbij horende uitgaande vlucht wel bekend is. Hiervan is bekend dat [betrokkene 1] gedurende 10 werkperiodes 310 werkdagen in Nederland heeft gehad, hetgeen inhoudt dat dit gemiddeld 31 dagen per periode is. In het voordeel van de verdachte(n) zal voor de vluchten, waarbij de opvolgende of voorafgaande vlucht niet bekend zijn, met een werkperiode van 31 dagen gerekend worden.

Dagopbrengst € 700,00 (P)

(…)”

9. In de toelichting op het middel wordt aangevoerd dat deze berekening van het hof niet klopt. Als de twee overzichten met vlucht-/reisgegevens met elkaar worden vergeleken, dan zit daarin volgens de steller van het middel een dubbeltelling.

10. De klacht is terecht voorgesteld. Wanneer ik de vluchtgegevens uit de twee overzichten in bewijsmiddel 6 vergelijk, komt daaruit inderdaad naar voren dat het hof kennelijk één werkperiode van [betrokkene 1] tweemaal heeft meegeteld in de berekening van de hoogte van het wederrechtelijk verkregen voordeel. Aan de ene kant neemt het hof namelijk de periode van 18 januari 2015 tot 23 februari 2015 in aanmerking als 39 dagen (inclusief reisdagen), waarvan 35 werkdagen.Aan de andere kant rekent het hof de periode voorafgaand aan de uitgaande vlucht van 25 februari 2015 naar Boedapest ook nog eens als 31 dagen, waarvan 29 werkdagen.Deze periodes overlappen elkaar (grotendeels), waardoor er inderdaad sprake is van een dubbeltelling in het vastgestelde aantal werkdagen.Dat is niet zonder meer begrijpelijk en een nadere motivering ontbreekt. Tegen deze achtergrond is het door het hof vastgestelde ontnemingsbedrag voor zover het betreft de ‘de afgedragen inkomsten van [betrokkene 1] ’ ten bedrage van € 379.400,00 ontoereikend gemotiveerd.

11. Het eerste middel slaagt.

12. Het tweede middel klaagt dat de inzendtermijn in cassatie is overschreden.

13. Op 10 oktober 2019 is namens de verdachte beroep in cassatie ingesteld. De stukken van het geding zijn op 12 maart 2021 ter griffie van de Hoge Raad ontvangen. Daarmee is de inzendtermijn van acht maanden met meer dan negen maanden overschreden. Het middel klaagt daarover terecht. Ambtshalve merk ik op dat de Hoge Raad uitspraak zal doen nadat meer dan zestien maanden zijn verstreken sinds het instellen van het cassatieberoep. De overschrijding van de redelijke termijn dient te leiden tot vermindering van de opgelegde betalingsverplichting.

14. Behoudens de hiervoor geconstateerde overschrijding van de redelijke termijn, heb ik overigens ambtshalve geen gronden aangetroffen die tot vernietiging van de bestreden uitspraak aanleiding behoren te geven.

15. Zoals opgemerkt kan de bestreden uitspraak op grond van het eerste middel niet in stand blijven. Ik geef de Hoge Raad (echter) in overweging om na (gedeeltelijke) vernietiging de zaak niet terug te wijzen, maar om het ontnemingsbedrag zelf (opnieuw) vast te stellen, waarbij het wederrechtelijke voordeel verkregen uit de inkomsten van [betrokkene 1] voor wat betreft de dubbel getelde periode, te weten de opbrengst van 29 werkdagen, niet wordt meegerekend,terwijl bovendien rekening wordt gehouden met de overschrijding van de redelijke termijn in cassatie.

16. Deze conclusie strekt tot:

- vernietiging van de bestreden uitspraak,

- vermindering van de vaststelling van de omvang van het door de betrokkene wederrechtelijk verkregen voordeel met een bedrag van € 20.300,00, en

- vermindering van het vastgestelde ontnemingsbedrag naar de gebruikelijke maatstaf in verband met de overschrijding van de redelijke termijn.

De procureur-generaal

bij de Hoge Raad der Nederlanden

AG