In de ontnemingsuitspraak van het hof staat ten onrechte vermeld dat de betrokkene op 14 april 2015 in de strafzaak tegen de betrokkene is veroordeeld. Dat is de datum van de ontnemingsuitspraak tegen de betrokkene van de rechtbank in eerste aanleg. Nu daarover niet wordt geklaagd en het in het licht van de inhoud van het vonnis in de strafzaak van 17 april 2014 geen twijfel kan lijden dat de datum van 14 april 2015 als kennelijke schrijffout is aan te merken, laat ik dit punt verder rusten.

HR, 12-02-2019, nr. 17/05075

Uitspraak 12‑02‑2019

Inhoudsindicatie

Profijtontneming, w.v.v. uit medeplegen verstrekken en aanwezig hebben van hennep. Methode van eenvoudige kasopstelling. 1. Hof is bij berekening beginsaldo uitgegaan van te laag bedrag. 2. Motiveringsklachten schatting w.v.v. 3. Voorwaardelijk verzoek tot horen CIE-informant als getuige. HR: art. 81.1 RO. Samenhang met 17/05043 P.

Partij(en)

12 februari 2019

Strafkamer

nr. S 17/05075 P

AKA

Hoge Raad der Nederlanden

Arrest

op het beroep in cassatie tegen een uitspraak van het Gerechtshof Amsterdam van 11 oktober 2017, nummer 23/001712-15, op een vordering tot ontneming van wederrechtelijk verkregen voordeel ten laste van:

[betrokkene] , geboren te [geboorteplaats] op [geboortedatum] 1978.

1. Geding in cassatie

Het beroep is ingesteld door de betrokkene. Namens deze hebben D.N. de Jonge, advocaat te Rotterdam, en R. van Leusden, advocaat te Amsterdam, bij schriftuur middelen van cassatie voorgesteld. De schriftuur is aan dit arrest gehecht en maakt daarvan deel uit.

De Advocaat-Generaal F.W. Bleichrodt heeft geconcludeerd tot verwerping van het beroep.

2. Beoordeling van de middelen

De middelen kunnen niet tot cassatie leiden. Dit behoeft, gezien art. 81, eerste lid, RO, geen nadere motivering nu de middelen niet nopen tot beantwoording van rechtsvragen in het belang van de rechtseenheid of de rechtsontwikkeling.

3. Beslissing

De Hoge Raad verwerpt het beroep.

Dit arrest is gewezen door de vice-president W.A.M. van Schendel als voorzitter, en de raadsheren Y. Buruma en V. van den Brink, in bijzijn van de waarnemend griffier E. Schnetz, en uitgesproken ter openbare terechtzitting van 12 februari 2019.

Conclusie 18‑12‑2018

Inhoudsindicatie

Profijtontneming, w.v.v. uit medeplegen verstrekken en aanwezig hebben van hennep. Methode van eenvoudige kasopstelling. 1. Hof is bij berekening beginsaldo uitgegaan van te laag bedrag. 2. Motiveringsklachten schatting w.v.v. 3. Voorwaardelijk verzoek tot horen CIE-informant als getuige. HR: art. 81.1 RO. Samenhang met 17/05043 P.

Nr. 17/05075 P Zitting: 18 december 2018 | Mr. F.W. Bleichrodt Conclusie inzake: [betrokkene] |

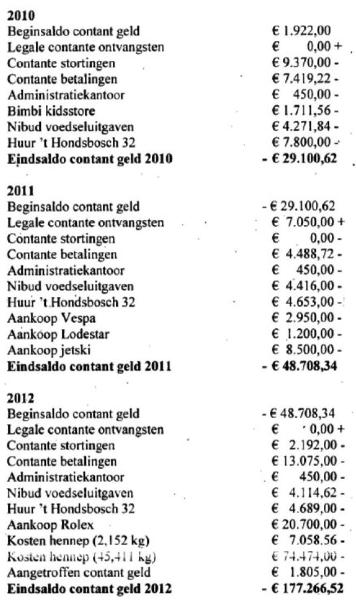

Het gerechtshof Amsterdam heeft bij uitspraak van 11 oktober 2017 het bedrag waarop het door de betrokkene wederrechtelijk verkregen voordeel wordt geschat vastgesteld op € 177.266,52 en de betrokkene de verplichting opgelegd tot betaling aan de Staat van dat bedrag.

De onderhavige zaak hangt samen met de ontnemingszaak tegen de medeveroordeelde [medebetrokkene] (17/05043), waarin ik vandaag ook concludeer.

Het cassatieberoep is ingesteld namens de betrokkene. Mr. D.N. de Jonge, advocaat te Rotterdam en mr. R. van Leusden, advocaat te Amsterdam, hebben drie middelen van cassatie voorgesteld.

Het gaat in deze zaak om het volgende. De betrokkene is bij onherroepelijk geworden vonnis van de rechtbank Noord-Holland, zittingsplaats Alkmaar, van 17 april 2014veroordeeld wegens (onder meer)het in de periode van 4 september 2012 tot en met 15 oktober 2012 medeplegen van het opzettelijk verstrekken van hoeveelheden hennep en het (telkens) op 16 oktober 2012 medeplegen van het opzettelijk verstrekken van meer dan 30 gram hennep, medeplegen van het opzettelijk aanwezig hebben van 28.802 gram hennep en het opzettelijk aanwezig hebben van een hoeveelheid van meer dan 30 gram hennep.

5. Alvorens over te gaan tot de bespreking van de middelen, verdient de motivering van de schatting van het wederrechtelijk verkregen voordeel de aandacht. Het hof heeft onder de aanhef “Schatting van het wederrechtelijk verkregen voordeel”, voor zover voor de beoordeling van de bedoelde middelen van belang, het volgende overwogen:

“De advocaat-generaal heeft ter terechtzitting in hoger beroep gevorderd dat aan de veroordeelde de verplichting wordt opgelegd tot betaling aan de Staat van € 176.718,00 ter ontneming van het wederrechtelijk verkregen voordeel.

Het hof zal het wederrechtelijk verkregen voordeel berekenen aan de hand van de eenvoudige kasopstelling. Hierbij worden over de periode van 1 januari 2010 tot en met 16 oktober 2012 de totale contante uitgaven afgezet tegen de legale contante inkomsten. Indien het verschil negatief is, is sprake van contante ontvangsten met een onbekende herkomst. Een negatieve kas is immers niet mogelijk: men kan niet meer uitgeven dan men fysiek aan kasgeld beschikbaar heeft, tenzij sprake is van een andere, onbekende (illegale) inkomstenbron. Het kan in die situatie niet anders zijn dan dat door de veroordeelde en/of door (een) ander(en) gepleegd(e) strafba(a)r(e) feit(en) (wederrechtelijk) voordeel is verkregen tenminste ten belope van deze (illegale) inkomsten.

Schematisch weergegeven is deze wijze van berekening als volgt:I. Beginsaldo contant geld.II. Legale contante ontvangsten.III. Eindsaldo (aangetroffen) contant geld.IV. Feitelijke contante uitgaven.

De raadsman van de veroordeelde heeft de navolgende verweren gevoerd, die aansluitend zullen worden besproken.(…)

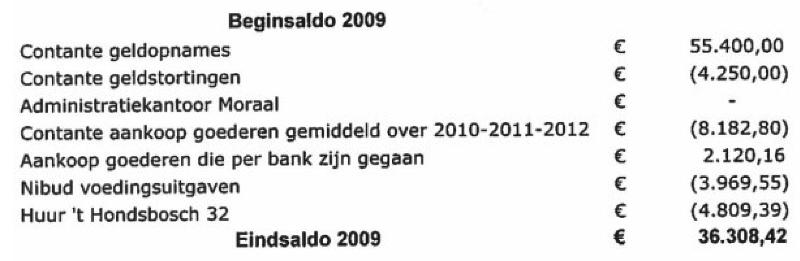

Aanvang kasopstelling en beginsaldoDe raadsman mr. W. de Vries heeft zich op het standpunt gesteld dat als aanvangsdatum voor de kasopstelling 1 januari 2009 dient te worden gehanteerd, nu de veroordeelde in de jaren voorafgaand aan 2010 aanzienlijke geldbedragen contant heeft opgenomen. De veroordeelde heeft dit contante geld bewaard, waardoor hij op 1 januari 2010 over een contant geldbedrag van€ 36.308,42 kon beschikken. Het beginsaldo op 1 januari 2010 betreft derhalve€ 36.308,42.

Het hof verwerpt het verweer en overweegt als volgt. Blijkens het proces-verbaal van bevindingen van 4 maart 2015 heeft de veroordeelde in de jaren 2006, 2007 en 2008 respectievelijk geldbedragen van € 28.462,50, € 48.860,00 en€ 51.630,00 contant opgenomen. Een deel van voornoemde geldbedragen is in Spanje opgenomen, te weten de geldopname van € 4.300,00 in de periode van 2 augustus 2006 tot en met 17 augustus 2006, de geldopname van € 4.340,00 in de periode van 16 juli 2007 tot en met 30 juli 2007 en de geldopname van€ 5.350,00 in de periode van 13 juni 2008 tot en met 28 juni 2008. Voorts heeft de veroordeelde in 2009 een geldbedrag van € 55.400,00 contant opgenomen.

Bij de contante opnamen moet als uitgangspunt gelden dat deze zijn gedaan om contante uitgaven te bekostigen en niet zijn gespaard om in 2010 contante uitgaven te kunnen doen. Dit laatste ligt te minder voor de hand bij geldbedragen die geruime tijd voor 31 december 2010 en in de zomervakantieperiode in Spanje zijn opgenomen. Het is aan de verdediging om uit te leggen en aan te tonen dat en waarom de veroordeelde deze opnamen zou hebben gedaan om ze te sparen en het aldus gespaarde contante geld in 2010 uit te geven. De verdediging heeft dat niet aannemelijk gemaakt. Daar komt nog bij dat in 2009 van de totale inkoopkosten van € 122.402,00 een bedrag van€ 91.155,23 bancair is voldaan, zodat het restant ad € 31.246,77 contant zal zijn voldaan.

In het voorgaande ligt besloten dat de rechtbank op goede gronden heeft overwogen dat het beginsaldo aan contant geld op 1 januari 2010 € 1.922,00 betrof. Voornoemd bedrag zal derhalve in de kasopstelling als beginsaldo worden overgenomen.

Ten overvloede merkt het hof op dat met het hanteren van 1 januari 2009 als aanvangsdatum van de kasopstelling geen redelijk doel wordt gediend, aangezien - naar de berekening van de verdediging - over 2009 geen sprake is van enig onverklaarbaar vermogen.(…)

De 45,411 kilogram aangetroffen hennepDe raadsman mr. P.P.J. van der Meij heeft primair betoogd dat er geen bewijs is voor de veronderstelling dat de op 16 oktober 2012 aangetroffen hennep met een gewicht van 45,411 kilogram van de veroordeelde is en dat hij deze heeft gekocht met het voordeel dat hij uit eerder gepleegde strafbare feiten zou hebben verkregen. Zodoende staat ten aanzien van voornoemde aan getroffen hennep niet vast dat sprake is van wederrechtelijk verkregen voordeel en derhalve kan dit voordeel niet worden ontnomen.

Subsidiair heeft de raadsman betoogd dat het wederrechtelijk verkregen voordeel niet ponds-pondsgewijs tussen de veroordeelde en medeveroordeelde [medebetrokkene] dient te worden verdeeld, aangezien de broers [A] ook de beschikking hebben gehad over een groot deel van de in de Opel Vivaro aangetroffen 16,609 kilogram hennep. Er bestaan volgens de verdediging onvoldoende aanwijzingen dat de veroordeelde bij deze verdeling partij is geweest.

Meer subsidiair heeft de raadsman zich op het standpunt gesteld dat de aangetroffen hennep natte hennep met een lagere geldwaarde betrof. De waarde van de natte hennep zou in dat geval € 36.925.95 bedragen.welk bedrag volgens de raadsman dient te worden verminderd met de huurkosten van het pand aan de [a-straat 1] te Alkmaar ter hoogte van € 14.553,36. Zo resteert een totaalbedrag van € 22.732, 59, waarvan ponds-pondsgewijs € 11.186,30 aan de veroordeelde en medeveroordeelde [medebetrokkene] ieder €11.186,30 dient te worden toebedeeld.

Het hof zal de overige verweren van de raadsman mr. P.P.J. van der Meij hieronder bespreken.

Geen wederrechtellijk verkregen voordeelOp 16 oktober 2012 zijn bij de doorzoeking van de Opel Vivaro met kenteken [kenteken] twee sporttassen met daarin negen zakken met henneptoppen aangetroffen. In totaal betreft het 16,609 kilogram droge hennep. Deze Opel Vivaro is eerder op voornoemde datum gezien bij het pand aan de [a-straat 1] te Alkmaar, waar (eveneens) diezelfde dag 28,802 kilogram droge hennep is aangetroffen. De veroordeelde en medeveroordeelde [medebetrokkene] bevinden zich beiden in voornoemd pand en worden beiden aangehouden ter zake overtreding van de Opiumwet.

Het hof is op grond van het bovenstaande van oordeel dat de hennep onder de veroordeelde en medeveroordeelde [medebetrokkene] is aangetroffen en dat deze hennep aan hen toebehoort, tenzij omstandigheden aannemelijk worden die tot een ander oordeel leiden. Nu de veroordeelde geen verklaring heeft afgelegd ten aanzien van zijn aanwezigheid ter plaatse moet het er bij gebrek aan aanwijzingen in andere zin voor worden gehouden dat de hennep aan hem toebehoort.

De kasopstelling (abstracte berekeningsmethode) die het hof bij de berekening van het wederrechtelijk verkregen voordeel in de onderhavige zaak hanteert ziet op de bestedingen die vanuit het voordeel zijn gedaan (en niet op de bron van het voordeel, te weten de gepleegde strafbare feiten). In de ontnemingsrapportage is uiteengezet dat in de periode van 1 januari 2010 tot en met 16 oktober 2012 de uitgaven van de veroordeelde een surplus vertonen ten opzichte van zijn legale inkomsten. Dit levert, behoudens contra-indicaties, het vermoeden op dat dit surplus afkomstig is uit de opbrengst van andere - door hemzelf of door anderen gepleegde - strafbare feiten dan het misdrijf waarvoor hij is veroordeeld. Niet aannemelijk is geworden dat de veroordeelde bedoeld surplus op legale wijze heeft verworven, nu geen concrete, verifieerbare en niet onwaarschijnlijke aanwijzingen bestaan dat het surplus uit legale bron afkomstig is.

Het hof acht het op grond van het voorgaande aannemelijk dat de veroordeelde de op 16 oktober 2012 aangetroffen en in beslag genomen hennep heeft aangekocht. Nu deze kosten als onverklaarbaar vermogen worden aangemerkt zal het hof de kosten van de aanschaf van deze hennep als uitgavenpost opnemen in de kasopstelling.

De waarde van de aangetroffen hennepHet hof stelt vast dat de aangetroffen hennep blijkens hetgeen is gerelateerd in het dossier droge hennep betreft. Het hof zal bij de berekening van het wederrechtelijk verkregen vermogen dan ook uitgaan van hetgeen op ambtseed door verbalisanten is gerelateerd.

Bij de waardebepaling van de aangetroffen hennep zal het hof aansluiting zoeken bij de algemene uitgangspunten die door het Bureau Ontnemingswetgeving Openbaar Ministerie zijn opgesteld en die zijn vervat in het BOOM-rapport van 1 november 2010. Dat betekent dat per kilogram hennep een prijs van € 3.280,00 dient te worden gehanteerd. Het hof stelt de waarde derhalve vast op een bedrag van € 148.948,00, namelijk 45,411 kilogram hennep vermenigvuldigd met € 3.280,00 per kilogram.

Verdeling van het wederrechtelijk verkregen voordeelHet hof stelt voorop dat indien meerdere personen betrokken zijn bij hetzelfde feitencomplex, als uitgangspunt dient te gelden het voordeel dat een ieder daadwerkelijk heeft genoten. Het voordeel wordt ponds-pondsgewijs verdeeld indien omtrent de verdeling van het wederrechtelijk verkregen voordeel geen andere aanwijzingen bestaan.

De veroordeelde, noch zijn medeveroordeelde [medebetrokkene], heeft inzicht gegeven in de verdeling van het verkregen voordeel. Uit het betoog van de raadsman kan evenmin worden opgemaakt hoeveel de veroordeelde daadwerkelijk heeft genoten. De veroordeelde is bij onherroepelijk vonnis van 17 april 2014 veroordeeld voor het medeplegen van de handel in hennep, gepleegd met medeveroordeelde [medebetrokkene]. Gelet op de aanwijzing dat de veroordeelde samen met [medebetrokkene] hennep heeft verstrekt, zij geen verklaring hebben willen afleggen over het daadwerkelijk door elk individueel genoten wederrechtelijk verkregen voordeel en ook niet is gebleken van aanknopingspunten voor een andere toerekening, is het hof met de rechtbank van oordeel dat het totale wederrechtelijk verkregen voordeel ponds-pondsgewijs over deze twee daders dient te worden verdeeld. In de kasopstelling zal derhalve een bedrag van€ 74.474,00 worden opgenomen, te weten de hierboven vastgestelde waarde van de hennep € 148.948,00 gedeeld door twee.

(…)

De verweren van de raadsman worden verworpen.”

6. Het hof heeft in de bestreden uitspraak onder de aanhef “Berekening” verder het volgende overwogen:

“Het hof is van oordeel dat de veroordeelde wederrechtelijk voordeel, geschat op een bedrag van € 177.266,52 heeft verkregen. Het hof ontleent deze schatting aan de feiten en omstandigheden die in de bewijsmiddelen zijn vervat en komt op de volgende berekening:

”

7. Het eerste middel klaagt dat het hof in het kader van de eenvoudige kasopstelling bij de berekening van het beginsaldo van de betrokkene per 1 januari 2010 van een te laag bedrag is uitgegaan.

8. Uit het proces-verbaal van de terechtzitting in hoger beroep van 27 september 2017 blijkt dat de raadsman het woord heeft gevoerd overeenkomstig zijn pleitnotities. Die pleitnotities houden, voor zover voor de bespreking van het middel van belang, het volgende in:

“Verweren voordeelsberekening onverklaarbaar vermogen

(…)Startpunt onderzoek: 1 januari 2009 i.p.v. 1 januari 201[0]2) Als startpunt voor de berekening van het wederrechtelijk verkregen voordeel heeft het openbaar ministerie 1 januari 2010 uitgekozen. De verdediging heeft laten zien dat in de jaren daaraan voorafgaand zeer veel contante geldopnamen hebben plaatsgevonden. Dit is aanleiding om als startpunt voor de berekening niet 1 januari 2010 te nemen, maar 1 januari 2009.

Reactie conclusie van repliek (“Punt 2”)3) In de conclusie van repliek wordt bevestigd dat in 2009 veel contant geld is opgenomen. Niet wordt aangegeven waarom niet voor 2009 als startpunt zou moeten worden gekozen. Wel meent het openbaar ministerie vast te kunnen houden aan een beginsaldo in 2010 van € 1.922. Hierna, in §17 zal (opnieuw) worden aangegeven waarom dit ‘beginsaldo 2010’ niet aannemelijk is.(…)

Kasopstelling 2009

12) Op basis van de bekende bankgegevens over 2009 is de kasopstelling voor 2009 gereconstrueerd. Omdat in maart van dat jaar een krediet is opgenomen, is – ten nadele van [betrokkene] – als uitgangspunt genomen dat het beginsaldo op 1 januari 2009 nihil was.

13) In 2009 is een aanzienlijk bedrag contant opgenomen terwijl een beperkt bedrag contant is gestort. De administrateur werd verder in 2009 nog per bank betaald.

14) Met betrekking tot het in de kasopstelling opgenomen bedrag voor de contante aankopen voor goederen is het gemiddelde van de jaren 2010 tot en met 2012 genomen. Omdat in 2009 per bank uitgaven zijn gedaan die in latere jaren contant zijn verricht, is dit bedrag in aftrek genomen op het berekende gemiddelde.

15) In navolging van de berekening van de Financiële Recherche zijn de door het Nibud berekende voedseluitgaven als uitgangspunt genomen. In de kasopstelling zijn de kosten voor voedsel die per bank zijn verricht in aftrek genomen. Tot slot is de contant betaalde huur voor de woning meegenomen. Ten nadele van [betrokkene] is de jaarlijkse inflatiecorrectie in voorgaande vaststellingen niet meegenomen. Het bedrag aan contant geld waar [betrokkene] op 31 december 2009 over kon beschikken is € 36.308,42.

16) Door het openbaar ministerie is gesuggereerd dat een deel van het restant van het contante saldo zal zijn besteed aan zakelijke kosten. Omdat de zakelijke kosten die in 2009 bancair zijn betaald aanzienlijk zijn, is dit onaannemelijk.

Kasopstelling 2010Beginsaldo 2010

17) Uitgangspunt voor de kasopstelling voor 2010 is die zoals opgenomen in de ontnemingsrapportage. Verschil is uiteraard allereerst dat het beginvermogen 2010 gelijk is aan het eindsaldo van 2009.

Subsidiair: berekening beginsaldo 2010 zonder eindsaldo 200918) Mocht u niet meegaan in het standpunt dat niet 1 januari 2010, maar 1 januari 2009 als beginpunt dient te worden genomen, het volgende.

Standpunt openbaar ministerie beginsaldo19) Het Openbaar Ministerie stelt het beginsaldo op 1 januari 2010 vast op€ 1.922. Dit bedrag is vastgesteld door de commerciële winst in 2009 van de onderneming van [betrokkene] te delen door 12 maanden.

20) De commerciële winst is door het Openbaar Ministerie berekend door van de netto omzet over 2009 eerst ‘kosten grond- en hulpstoffen’ in mindering te brengen. Van de resterende bruto marge worden vervolgens nog verschillende kosten in mindering gebracht.

Standpunt verdediging beginsaldo21) In het reeds tijdens de vorige zitting als bijlage 3 overgelegde overzicht zijn alle in 2009 gedane uitgaven van de (enige) bankrekening van [betrokkene] weergegeven. Uitgaven die overduidelijk geen zakelijk karakter hebben, zijn wel als zodanig meegenomen. Als de privé-uitgaven niet worden meegenomen, stijgt de commerciële winst van de onderneming omdat de ‘kosten grond- en hulpstoffen’ uitkomen op grofweg de helft van het bedrag dat het openbaar ministerie als uitgangspunt neemt. Als daar vervolgens de andere kosten in aftrek worden gebracht, wordt uitgekomen op een commerciële winst van€ 78.441,35. Dit bedrag is nagenoeg gelijk aan het door [betrokkene] contant opgenomen bedrag en de bancaire bestedingen over dat jaar, zijnde in totaal€ 78.009,58. Aansluiting zoekende bij de in de rapportage gehanteerde rekenmethode komt, indien 2009 niet als startpunt wordt genomen, het beginsaldo 2010 uit op (minimaal) € 6.537.(…)”

9. Het hof heeft in de bestreden uitspraak onder de aanhef “Schatting van het wederrechtelijk verkregen voordeel” in reactie op het in het middel bedoelde verweer onder meer overwogen hetgeen hiervoor onder 5 is opgenomen.

10. De stellers van het middel richten hun pijlen op de overweging van het hof dat bij contante opnamen vóór 1 januari 2010 als uitgangspunt moet gelden dat deze zijn gedaan om contante uitgaven te bekostigen en niet zijn gespaard om in 2010 contante uitgaven te kunnen doen. Daartoe wordt aangevoerd dat niet valt in te zien waarom opnamen van contante geldbedragen in een bepaald jaar niet kunnen leiden tot uitgaven in het daaropvolgende jaar, terwijl het door het hof gehanteerde uitgangspunt geen algemene ervaringsregel of een feit van algemene bekendheid (dat geen bewijs behoeft) betreft. In dat verband voeren de stellers van het middel nog aan dat het hof aan de (bewijslast van de) verdediging te hoge eisen stelt door te overwegen dat het aan de verdediging is om uit te leggen en aan te tonen dat en waarom de betrokkene de contante opnamen zou hebben gedaan om ze te sparen en het aldus gespaarde contante geld in 2010 uit te geven.

11. Uit hetgeen hiervoor onder 5 van deze conclusie is opgenomen blijkt dat het hof bij de verwerping van het in het middel bedoelde verweer onder meer heeft overwogen dat “in het voorgaande ligt besloten dat de rechtbank op goede gronden heeft overwogen dat het beginsaldo aan contant geld op 1 januari 2010 € 1.922,00 betrof. Voornoemd bedrag zal derhalve in de kasopstelling als beginsaldo worden overgenomen”. Het hof doelt daarbij op de volgende overwegingen van de rechtbank in de ontnemingsuitspraak van 14 april 2015:

“5. De gronden voor de schatting van het bedrag van het wederrechtelijk verkregen voordeel(…)

5.3. De beoordeling(…)

5.3.2. Eenvoudige kasopstellingHet wederrechtelijk verkregen voordeel dat wordt berekend op basis van de eenvoudige kasopstelling ziet op kasopstellingen over de periode van 1 januari 2010 tot 16 oktober 2012.

Gespaard geld periode 2006 tot en met 2009In 2006 heeft veroordeelde een geldbedrag van € 28.462,50 contant opgenomen. Hiervan werd € 4.300,- in Spanje gepind. De commerciële winst in 2006 bedroeg € 36.476,-.In 2007 heeft veroordeelde een geldbedrag van € 46.860,- contant opgenomen. In dat jaar wordt er € 4.340,- in Spanje gepind. De commerciële winst in 2007 bedroeg€ 30.627,-In 2008 wordt er door veroordeelde € 51.630,- contant opgenomen, waarvan€ 5.350,- in Spanje. De commerciële winst in 2008 bedroeg € 37.545,-. De rechtbank acht het aannemelijk dat geldopnames in het buitenland in dat land zelf worden aangewend. Een gedeelte van voornoemde contant opgenomen geldbedragen zal zijn aangewend voor de onkosten van het bedrijf van veroordeelde. De geldbedragen die dan resteren zullen grotendeels moeten zijn besteed aan levensonderhoud. De rechtbank acht het niet aannemelijk dat veroordeelde daarnaast nog noemenswaardige geldbedragen heeft kunnen sparen.De commerciële winst over het jaar 2009 bedroeg € 23.069,-. Er is echter in 2009 door veroordeelde een bedrag van € 55.400,- contant opgenomen. Dit valt te verklaren door de inkoopkosten die veroordeelde in 2009 gemaakt moet hebben. Het restantbedrag van de kosten die veroordeelde volgens zijn belastingaangifte heeft gemaakt is negatief, hetgeen inhoudt dat meer kosten zijn gemaakt dan per bank betaald. Het gaat om een bedrag ter hoogte van€ 31.246,77. Een bedrag van € 23.069,- resteert dan voor onder andere levensonderhoud.Volgens de referentiebudgetberekeningen uit het Nibud handboek 2007 bedragen de gemiddelde uitgaven van een vierpersoonshuishouden bij een besteedbaar inkomen van € 2.250,- per maand ongeveer € 32.364,- per jaar. De rechtbank acht het daarom aannemelijk dat veroordeelde de contant opgenomen bedragen in de periode van 2006 tot en met 2009 grotendeels heeft aangewend voor levensonderhoud en dat het inkomen van veroordeelde niet toereikend was om noemenswaardige geldbedragen te sparen.

Beginsaldo kasopstellingUitgaande van een gelijkmatig verloop van privé-uitgaven in 2009 bij een opname van € 23.069,- per jaar leidt dit tot een gemiddelde contante uitgave per maand van € 1.922,-. In de ontnemingsrapportage wordt daarom uitgegaan van een beginsaldo per 1 januari 2010 van de kasopstelling van € 1.922.-.

Kasopstelling 2010(…) “

12. Het hof heeft overwogen dat de rechtbank op goede gronden heeft geoordeeld dat het beginsaldo aan contant geld op 1 januari 2010 € 1.922,00 betrof. Daarin ligt als het oordeel van het hof besloten dat het bedrag aan contante opnamen in 2009 te verklaren is door de inkoopkosten die de betrokkene in 2009 moet hebben gemaakt, terwijl een bedrag van € 23.069,- resteerde voor onder andere levensonderhoud, terwijl niet aannemelijk is geworden dat de betrokkene daarnaast nog noemenswaardige geldbedragen heeft kunnen sparen. Het hof heeft zijn oordeel ten aanzien van het beginsaldo per 1 januari 2010 mede gebaseerd op de inhoud van het proces-verbaal van bevindingen van de verbalisanten [verbalisant 1] en [verbalisant 2] van 4 maart 2015. Mede in het licht van de vrije selectie en waardering van het bewijsmateriaal door de rechter die over de feiten oordeelt, stond het het hof vrij de inhoud van het proces-verbaal van bevindingen van 4 maart 2015 en de ontnemingsrapportage tot het bewijs van de schatting van de omvang van het wederrechtelijk verkregen voordeel te bezigen. Vervolgens kon het hof oordelen dat het op de weg van de betrokkene had gelegen om het feitelijk bewijsvermoeden te weerleggen met een aannemelijke verklaring, terwijl een dergelijke aannemelijke verklaring naar zijn oordeel achterwege is gebleven. Daarmee heeft het hof geen blijk gegeven van een onjuiste rechtsopvatting, wat er ook zij van de door het hof gekozen bewoordingen.Het oordeel van het hof dat het beginsaldo aan contant geld op 1 januari 2010 € 1.922,00 betrof, acht ik in het licht van het voorafgaande niet onbegrijpelijk. In het licht van hetgeen de raadsman ter onderbouwing van het verweer heeft aangevoerd, was het hof niet gehouden tot een nadere motivering. In zoverre faalt het middel.

13. Het middel faalt.

14. Het tweede middel behelst de klacht dat het hof de schatting van het door de betrokkene wederrechtelijk verkregen voordeel ontoereikend heeft gemotiveerd. Daartoe wordt aangevoerd dat het hof ten onrechte, althans niet voldoende begrijpelijk gemotiveerd, de kosten van de aanschaf van 45,411 kg hennep, zijnde een bedrag van € 74.474,00 als uitgavenpost heeft opgenomen in de eenvoudige kasopstelling en dat het oordeel van het hof dat het totaal aan voordeel in zoverre pondspondsgewijs tussen de betrokkene en de medeveroordeelde [medebetrokkene] moet worden verdeeld onbegrijpelijk is.

15. De voor de beoordeling van het middel van belang zijnde passages uit de bestreden uitspraak zijn hiervoor onder 5 en 6 opgenomen.

16. Het middel valt uiteen in drie deelklachten. De stellers van het middel voeren ten eerste aan dat het hof bij zijn oordeel dat de hennep die onder de betrokkene en de medeverdachte [medebetrokkene] is aangetroffen aan hen toebehoort ten onrechte heeft overwogen dat de betrokkene geen verklaring heeft afgelegd, aangezien namens de betrokkene ter terechtzitting een schriftelijke verklaring is overgelegd waarop het hof acht had moeten slaan.

17. Uit de bestreden uitspraak blijkt dat door de verdediging ter terechtzitting in hoger beroep verweer is gevoerd ten aanzien van de op 16 oktober 2012 aangetroffen hennep met een gewicht van 45,411 kilogram. Door de verdediging is onder meer aangevoerd dat niet kan worden bewezen dat die hennep van de betrokkene is en dat hij deze hennep heeft gekocht met het voordeel dat hij uit eerder gepleegde strafbare feiten zou hebben verkregen. Het hof heeft het verweer van de verdediging verworpen en de kosten van de aanschaf van die hennep tot een bedrag van € 74.474,00 als uitgavenpost opgenomen in de eenvoudige kasopstelling.

18. Uit de bestreden uitspraak volgt dat op 16 oktober 2012 bij de doorzoeking van de Opel Vivaro met kenteken [kenteken] 16,609 kilogram hennep is aangetroffen. Die auto was op de genoemde datum al eerder gezien bij het pand aan de [a-straat 1] in Alkmaar, waar op die dag ook 28,802 kilogram droge hennep is aangetroffen. Uit het onherroepelijk geworden vonnis van de rechtbank Noord-Holland van 17 april 2014 blijkt dat de betrokkene in de strafzaak ten aanzien van de hiervoor bedoelde hoeveelheden hennep is veroordeeld voor – kort gezegd – het medeplegen van het opzettelijk verstrekken van een hoeveelheid van meer dan 30 gram hennep (feit 2) en het medeplegen van opzettelijk aanwezig hebben van (ongeveer) 28.802 gram hennep (feit 3). De rechtbank heeft daarbij in een nadere bewijsoverwegingnog het volgende overwogen:

“BewijsoverwegingOp onregelmatige tijden kwamen verdachte, medeverdachte [medebetrokkene] of beiden bij het pand om personen te ontvangen. Opvallend daarbij was dat tijdens deze bezoeken auto’s achteruit de garage in werden gereden om vervolgens er na korte tijd weer uit te rijden. Beiden, zowel verdachte als de medeverdachte konden het pand zelfstandig openen. Verdachte beschikte bij zijn arrestatie ook over een sleutel van het pand. Op 16 oktober zijn verdachte en zijn medeverdachte weer bij het pand aangekomen, en kwamen er weer derden op bezoek. Weer werd, zoals ook al vaker tijdens observaties was waargenomen, eerst de auto van [medebetrokkene] naar binnen gereden en vervolgens ook de auto van deze derden.

In de auto van de derden, de gebroeders [A], wordt een grote hoeveelheid hennep aangetroffen, die net achterin de auto is geplaatst. In het pand wordt naast een grote hoeveelheid hennep ook een groot aantal lege zakken aangetroffen die ruiken naar hennep en waarvan sommigen hennepresten bevatten.

De rechtbank gaat er van uit dat ook bij de eerdere observaties waarbij auto’s voor korte tijd naar binnen werden gereden er door verdachte en zijn mededader(s) hennep het pand is ingebracht en vervolgens aan derden is overgedragen. Gezien de hoeveelheid hennep die op 16 oktober is aangetroffen bij de gebroeders [A] en in het pand, gaat de rechtbank ervan uit dat het telkens om aanzienlijke hoeveelheden ging.”

19. De schriftelijke verklaring waaraan de stellers van het middel refereren, is als bijlage gehecht aan de pleitnotities die ter terechtzitting in hoger beroep van 20 mei 2016 zijn overgelegd. Die verklaring houdt onder meer het volgende in:

“(…)Mijn vriend [medebetrokkene].(…) Toen [medebetrokkene] een bedrijfsruimte had gehuurd gaf hij mij daar ook een sleutel van. Ik mocht van hem wat ruimte gebruiken voor het opslaan van bijvoorbeeld fietsen, scooters, gereedschappen of een bootje.Toen in oktober 2012 de politie bij [medebetrokkene] binnenkwam stond er van mij een elektrische Sparta fiets en een Lode star rubberboot met een 15pk b.b. motor. Voor de boot zou ik ’s middags een klant krijgen daarom was ik daar aanwezig.”

20. Het hof heeft de hiervoor geciteerde passage kennelijk en niet onbegrijpelijk niet aangemerkt als een verklaring van de betrokkene in de zin van 341, eerste lid, Sv, in verbinding met art. 511f Sv, ten aanzien van zijn aanwezigheid in het pand op 16 oktober 2012. In het licht van de vaststellingen van de rechtbank in de strafzaak tegen de betrokkene, ligt in het oordeel van het hof in de voorliggende ontnemingsuitspraak voorts besloten dat het de schriftelijke, eerst tijdens de behandeling in hoger beroep overgelegde ‘verklaring’ niet aannemelijk heeft geacht. Dat oordeel is, mede in het licht van de vrije selectie en waardering van het bewijsmateriaal door de rechter die over de feiten oordeelt, niet onbegrijpelijk. Het oordeel van het hof dat het er, bij het ontbreken van een (aannemelijke) verklaring van de betrokkene en bij gebrek aan aanwijzingen in andere zin, voor moet worden gehouden dat de hennep aan de betrokkene toebehoort, is gelet op het voorafgaande niet onbegrijpelijk en behoefde geen nadere motivering.

21. De stellers van het middel voeren voorts aan dat de stap die het hof zet van de vaststelling dat de hennep (mede) aan de betrokkene toebehoorde naar de vaststelling dat hij die hennep heeft aangekocht, te groot is. Aan dat standpunt wordt in cassatie ten grondslag gelegd dat het mogelijk is dat een ander voor de hennep heeft betaald of dat nog niet voor de hennep betaald was.

22. Ook deze klacht kan niet slagen. De betrokkene is veroordeeld voor (onder meer) het medeplegen van handelen in aanzienlijke hoeveelheden hennep en van het opzettelijk aanwezig hebben van ongeveer 28.802 gram hennep in een pand aan de [a-straat 1] te Alkmaar. Het hof heeft in de bestreden uitspraak, mede in het licht van het veroordelend vonnis in de strafzaak, niet onbegrijpelijk vastgesteld dat de 45,411 kilogram hennep die op 16 oktober 2012 is aangetroffen aan de betrokkene toebehoorde. Bij het voorafgaande heeft hof vervolgens betrokken dat de uitgaven van de betrokkene een surplus vertonen ten opzichte van zijn legale inkomsten. Er bestaan daarnaast geen concrete, verifieerbare en niet onwaarschijnlijke aanwijzingen dat het surplus uit legale bron afkomstig is, aldus het hof. Daarin ligt besloten dat het hof heeft meegewogen dat door de betrokkene geen inzicht in zijn financiële situatie is verschaft. Door de verdediging is in hoger beroep niet meer aangevoerd dan dat er geen bewijs is voor de veronderstelling dat de aangetroffen hennep van de betrokkene was en dat hij die hennep heeft aangekocht met het voordeel dat hij uit eerder gepleegde strafbare feiten zou hebben verkregen. In het licht van het voorafgaande is het oordeel van het hof dat aannemelijk is dat de betrokkene de aangetroffen hennep heeft aangekocht niet onbegrijpelijk. Ook in zoverre faalt het middel.

23. Ten tweede voeren de stellers van het middel aan dat het hof zijn oordeel ten aanzien van de waarde van de aangetroffen partij hennep onvoldoende begrijpelijk heeft gemotiveerd, aangezien het hof heeft verzuimd het wettige bewijsmiddel aan te duiden waaraan is ontleend dat er sprake was van droge hennep.

24. Uit hetgeen onder 5 is geciteerd, volgt dat het hof het ter terechtzitting in hoger beroep door de verdediging gevoerde verweer, inhoudende dat de aangetroffen hennep natte hennep met een lagere geldwaarde betrof, heeft verworpen. Het hof heeft daartoe overwogen dat het vaststelt dat de aangetroffen hennep, gelet op hetgeen is gerelateerd in het dossier, droge hennep betreft en dat het bij de berekening van het wederrechtelijk verkregen vermogen zal uitgaan van hetgeen op ambtseed door de verbalisanten is gerelateerd.

25. De stellers van het middel voeren aan dat het hof daarmee niet heeft verwezen naar specifieke bewijsmiddelen waaraan die vaststelling is ontleend, terwijl door de verdediging juist is betwist dat er enig proces-verbaal zou zijn waaruit kan worden afgeleid dat de aangetroffen partij droge hennep betrof. De verwijzing van het hof naar ‘hetgeen op ambtseed door verbalisanten is gerelateerd’ en ‘hetgeen is gerelateerd in het dossier’ voldoet daarbij niet, omdat die verwijzingen te onbepaald zijn en niet inhouden wat door die verbalisanten ten aanzien van de hennep zou zijn gerelateerd, aldus de stellers van het middel.

26. Het hof heeft (de helft van)de kosten van de aanschaf van de 45,411 kg hennep, te weten een bedrag van € 74.474,00, als uitgavenpost in de eenvoudige kasopstelling opgenomen. Bij de vaststelling van de waarde van de aangetroffen hennep is het hof uitgegaan van de waarde van droge hennep. Uit de bestreden uitspraak blijkt dat het hof het wederrechtelijk verkregen voordeel heeft berekend aan de hand van de eenvoudige kasopstelling die is opgenomen in de ontnemingsrapportage. In de ontnemingsrapportage is opgenomen dat in het pand aan de [a-straat 1] te Alkmaar in totaal 28,802 kg en in de Opel Vivaro met kenteken [kenteken] in totaal 16,609 kg droge hennep(toppen) in beslag is (zijn) genomen. Daarbij wordt verwezen naar een tweetal bijlagen bij de aanvraag van het strafrechtelijk financieel onderzoek, waarin in algemene zin over hennep wordt gesproken. In het proces-verbaal aanvraag Strafrechtelijk Financieel Onderzoek van 4 februari 2013 is door verbalisant Wonder op ambtsbelofte het volgende gerelateerd. In het pand aan de [a-straat ] is op 16 oktober 2012 tijdens de doorzoeking zowel een tas met zes met droge hennep gevulde zakken met een totaalgewicht van 6.137 gram en twee bigbags gevuld met droge hennep, een doos gevuld met droge hennep en zes zakken gevuld met droge hennep met een gezamenlijk gewicht van 22.665 gram aangetroffen. In de Opel Vivaro zijn twee tassen met droge hennep aangetroffen. De hennep zat verpakt in zakken. In totaal ging het daarbij om 16.609 gram.

27. Met zijn overweging dat de aangetroffen hennep, gelet op hetgeen is gerelateerd in het dossier, droge hennep betreft, heeft het hof kennelijk het oog gehad op de in het voorafgaande genoemde stukken. Hoewel aan de stellers van het middel moet worden toegegeven dat de verwijzing in dezen weinig nauwkeurig is, kan zulks niet tot cassatie leiden. Daarbij merk ik nog op dat het hof kennelijk en niet onbegrijpelijk in aanmerking heeft genomen dat de genoemde stukken geen enkele indicatie bevatten dat de in beslag genomen hennep nat was.

28. Tot slot voeren de stellers van het middel aan dat het onbegrijpelijk is dat het hof ten aanzien van de verdeling van het wederrechtelijk verkregen voordeel een beroep doet op de strafbare feiten waarvoor de betrokkene bij onherroepelijk vonnis van 17 april 2014 is veroordeeld. Daarbij wordt aangevoerd dat de betrokkene is veroordeeld voor het op 16 oktober 2012 medeplegen van het aanwezig hebben van 28,802 kilogram hennep en het medeplegen van het verstrekken van 16,609 kilogram hennep. Het verstrekken van hennep impliceert niet dat de verstrekkers die hennep eerst hebben aangekocht en daarin zelf hebben geïnvesteerd, aldus de stellers van het middel.

29. Deze deelklacht vormt in wezen een vervolg op hetgeen hiervoor onder 21 en 22 van deze conclusie bij de bespreking van de eerste deelklacht is opgenomen. Dat brengt mee dat het middel ook op dit onderdeel faalt.

30. Voor zover het middel nog klaagt dat de overweging van het hof dat de betrokkene onherroepelijk is veroordeeld voor het medeplegen van handel in hennep, gepleegd met de medeveroordeelde [medebetrokkene], feitelijk onjuist is, geldt het volgende. De stellers van het middel wijzen erop dat de betrokkene in zijn strafzaak is veroordeeld voor het tezamen en in vereniging met een ander of anderen telkens opzettelijk verstrekken van hoeveelheden hennep in de periode van 4 september 2012 tot en met 15 oktober 2012. De rechtbank heeft daarbij expliciet de mogelijkheid opengelaten dat ook anderen (dan de betrokkene en [medebetrokkene]) bij de hennephandel betrokken waren. Een verdeling van de investering tussen meer personen zou daarmee voor de hand hebben gelegen, aldus de stellers van het middel.

31. Uit het vonnis in de strafzaak van 17 april 2014 blijkt dat in ieder geval de betrokkene en [medebetrokkene] bij de bewezen verklaarde hennephandel betrokken waren. Ook overweegt de rechtbank dat “mogelijk ook de onbekende vrouw met blond haar in een paardenstaart betrokken [is] geweest bij de drugshandel. Zij kwam immers ook diverse malen bij het pand, dat ze opende met een eigen sleutel, en liet een auto achteruit de garage van het pand inrijden.”. Het hof heeft in de bestreden uitspraak overwogen dat de betrokkene en [medebetrokkene] geen verklaring hebben willen afleggen over het daadwerkelijk door elk individueel genoten wederrechtelijk verkregen voordeel en dat niet is gebleken van aanknopingspunten voor een andere toerekening. Daarin ligt besloten dat de verdediging het hof geen aanknopingspunten heeft verschaft voor een andere dan een pondspondsgewijze verdeling van het wederrechtelijk verkregen voordeel tussen de betrokkene en de medeveroordeelde [medebetrokkene]. Voorts ligt daarin besloten dat, anders dan het middel wil, ook de veroordeling voor het medeplegen van hennephandel die aanknopingspunten niet biedt. Dat oordeel acht ik niet onbegrijpelijk.

32. Het middel faalt.

33. Het derde middel behelst de klacht dat het hof ten onrechte, althans onvoldoende gemotiveerd, het voorwaardelijk verzoek de getuige ‘CIE-informant’ te horen heeft afgewezen.

34. Zoals blijkt uit het proces-verbaal van de terechtzitting in hoger beroep van 27 september 2017, heeft de raadsman (P.J.J. van der Meij) van de verdachte het woord tot verdediging gevoerd overeenkomstig de ter terechtzitting overgelegde en in het dossier gevoegde pleitnotities. Deze pleitnotities houden, voor zover voor de beoordeling van het middel van belang, het volgende in:

“1. Op de zitting van 20 mei 2016 heeft zowel het Openbaar Ministerie als de verdediging hun standpunt over het voetlicht gebracht ten aanzien van het vermeend wederrechtelijk voordeel dat [betrokkene] zou hebben verkregen van zijn betrokkenheid bij hennephandel.

2. Op die zitting is namens [betrokkene] een verklaring overgelegd van zijn visie op het dossier en om te schetsen hoe hij in deze strafzaak verzeild is geraakt. Tevens is door de verdediging verzocht de gelegenheid te krijgen aanvullende berekeningen te maken ten aanzien van de voordeelberekening onverklaarbaar vermogen en is verzocht de medeverdachte, heer [medebetrokkene], te mogen horen, alsmede de CIE-informant (en anderen daaromheen) die zo een bepalende rol heeft gespeeld voor de aanname dat [betrokkene] al langer in hennep zou handelen en daar voordeel uit zou hebben getrokken. De verzoeken zijn aanvankelijk door Uw Hof afgewezen.

Verhoor [medebetrokkene]

3. Uiteindelijk heeft Uw Hof bij tussenbeschikking 10 juni 2016 bepaald dat [medebetrokkene] wel degelijk als getuige dient te worden gehoord. (…)

4. Op de zitting van 13 januari 2017 is [medebetrokkene] uiteindelijk verhoord. Dat wil zeggen, de verdediging heeft de gelegenheid gekregen vragen te stellen aan [medebetrokkene], die zich consequent op zijn verschoningsrecht heeft beroepen. Dat wringt, nu de verdediging van mening is dat uit het dossier vooral naar voren komt dat de in de loods aangetroffen hennep, en eventueel de hennep uit de wagen van de gebroeders [A], zou kunnen toebehoren aan [medebetrokkene].

(…)

8. In het kader van deze ontnemingsprocedure in hoger beroep is de verklaring van [medebetrokkene] veel belangrijker dan de anonieme verklaring waaruit zou moeten volgen dat [betrokkene] de eigenaar is van de hennep. De verdediging stelt zich op het standpunt dat het dossier geenszins aannemelijk maakt dat [betrokkene] geheel of ten dele heeft betaald voor aangetroffen hennep op basis van verdiensten uit langdurige hennephandel.

9. De anonieme melding is op dit moment ‘sole or decisive’ voor het bewijs, zoals we de termen kennen uit de jurisprudentie van het EHRM. Uw Hof heeft in een eerder stadium de verzoeken van de verdediging om die anonieme informant te mogen horen, of CIE-functionarissen daaromheen, afgewezen. De verdediging bestrijdt nog altijd de inhoud van de verklaring alsmede de classificatie ‘betrouwbaar’ door de CIE, maar kan die door toedoen van Uw hof niet toetsen.

(…)

14. De sleutel voor Uw Hof ligt erin de abstracte voordeelberekening van het OM los te laten en [betrokkene] niet te veroordelen tot ‘zijn’ aandeel van het bedrag ter hoogte van het halve gewicht aan hennep zoals de Rechtbank dat zonder slag of stoot heeft gedaan.

15. Indien Uw Hof overweegt [betrokkene] wel degelijk aan te slaan voor dat deel van het abstracte bedrag, weet dan dat de verdediging persisteert in haar wens getuige à décharge [medebetrokkene] effectief en behoorlijk te mogen horen en in haar wens om de getuigen à charge - zijnde de belastende anonieme bron die op geen enkel moment bevraagd heeft kunnen worden, oftewel de CIE-informant, en zijnde de betrokken functionarissen van de CIE die het stempel betrouwbaar hebben gedrukt op de verkregen anonieme informatie.

(…)

18. De verdediging verzoekt Uw Hof getuige [medebetrokkene], de CIE-informant en de CIE-functionarissen toe te wijzen als getuige in het belang van enig in het kader van art. 348 en 350 Sv te nemen beslissing, maar voorts als noodzakelijk in het kader van de waarheidsvinding en feitenvaststelling door Uw Hof om het abstracte voordeel daadwerkelijk aan [betrokkene] te kunnen toerekenen.

(…)”

35. Het hof heeft in de bestreden uitspraak onder de aanhef “Voorwaardelijke verzoeken” ten aanzien van het in het middel bedoelde voorwaardelijke getuigenverzoek onder meer het volgende overwogen:

“De raadsman, mr. P.P.J. van der Meij, heeft een tweetal voorwaardelijke verzoeken gedaan, die het hof hieronder aansluitend zal bespreken.

(…)

Horen als getuige van een CIE-informant, de betrokken verbalisanten en de directeur van de CIEVoorts heeft de raadsman, in het geval de op 16 oktober 2012 aangetroffen hennep met een gewicht van 45,411 kilogram ponds-pondsgewijs aan de veroordeelde wordt toegerekend verzocht een CIE- informant, de betrokken verbalisanten en de directeur van de CIE te doen horen.

Het hof overweegt dat het verzoek - onder verwijzing naar het proces-verbaal ter terechtzitting in hoger beroep van 13 januari 2017 - wordt verworpen, aangezien de noodzaak tot het horen van de CIE- informant, de betrokken verbalisanten en de directeur van de CIE niet is gebleken, nu de verdediging onvoldoende heeft onderbouwd wat deze functionarissen zouden kunnen verklaren en op welke wijze dat van belang zou kunnen zijn voor enige in de ontnemingszaak te nemen beslissing.”

36. Door de verdediging was ook ter terechtzitting in hoger beroep van 13 januari 2017 (nogmaals) verzocht om het horen van de CIE-informant, de betrokken verbalisanten en de directeur van de CIE. Uit het proces-verbaal van die terechtzitting blijkt dat de raadsman het volgende heeft aangevoerd:

“Tijdens de inhoudelijke behandeling op 20 mei 2016 heb ik een aantal verzoeken gedaan. Één daarvan was het horen van de getuige [medebetrokkene]. Daaraan is vandaag voldaan. De overige getuigenverzoeken wil ik vandaag herhalen. Ter onderbouwing van deze verzoeken verwijs ik naar de motivering die ik destijds heb gegeven en die staat opgenomen in mijn schriftelijk pleidooi van 20 mei 2016. Ik overleg een kopie van dit pleidooi aan de griffier en verzoek het pleidooi als bijlage aan het proces-verbaal van de zitting van heden te hechten.”

37. Aan het proces-verbaal van de terechtzitting in hoger beroep van 13 januari 2017 is als bijlage gehecht het pleidooi dat door de raadsman mr. P.P.J. van der Meij op die terechtzitting is overgelegd.Het pleidooi houdt ten aanzien van het verzoek de CIE-informant, de betrokken verbalisanten en de directeur van de CIE te horen het volgende in:

“(…)7. De verdediging herhaalt in deze pleitnota de onderzoekswensen ten aanzien van de [medebetrokkene], CIE-informant en de verbalisanten, vooral in verband met het onveranderde standpunt van het Openbaar Ministerie dat de CIE- informatie gebruikt kan worden voor het bewijs dat [betrokkene] al langere tijd in natte wiet handelde. Deze CIE-informatie is belastend en werkt tegen [betrokkene] omdat het mede de aanleiding vormt voor de gedachte dat de abstracte voordeelsberekening van de opbrengst uit de illegale hennephandel daadwerkelijk heeft bestaan.

8. De verdediging verzoekt Uw Hof haar onderzoekswensen toe te wijzen omdat dit gezien het bovenstaande noodzakelijk is in het kader van de waarheidsvinding. Voor de motivering van die onderzoekswensen verwijst de verdediging naar haar pleidooi op de zitting van 20 mei 2016.Op die zitting zijn die onderzoekswensen als volgt gemotiveerd:

10. Uit de conclusies en het pleidooi van de verdediging in de ontnemingszaak in eerste aanleg volgt reeds dat de verdediging die CIE-melding zowel wat betreft de melder als wat betreft de inhoud, onbetrouwbaar acht. Nu die melding als uitgangspunt heeft te gelden in de voordeelsberekening, wenst zij de bewuste ClE-informant, de betrokken verbalisanten en de directeur van de CIE graag hieromtrent horen. Uiteraard dienen deze verhoren ertoe het waarheidsgehalte van de CIE-informatie te bepalen, nu die informatie een sleutelrol speelt in de bewijsconstructie op het niveau van de aannemelijkheid van het bestaan van het wederrechtelijk voordeel.

11. De verdediging wijst daarbij op een arrest van de Hoge Raad van 22 januari 2008 waarin een anonieme melding eveneens een sleutelrol speelde in de ontnemingsprocedure. Het Gerechtshof te 's-Hertogenbosch had het verzoek van de verdediging om de bron van de anonieme informatie te mogen horen afgewezen, met het oog op de gezondheidsrisico's van de melder. In die zaak had de verdediging volop de gelegenheid gehad betrokken verbalisanten te horen en was zodoende compensatie geboden voor het niet mogen horen van de melder. Dit is in de zaak van [betrokkene] anders, nu op geen enkel punt in de procedure, in de hoofdzaak noch in de ontnemingsprocedure, ook maar enige betrokkene bij de totstandkoming van de CIE-informatie is gehoord, laat staan de melder.

12. Het in de aangehaalde zaak opgevoerde gezondheidsrisico voor de melder in geval diens identiteit bekend zou kunnen geraken, speelt in de zaak van [betrokkene] niet, nu [betrokkene] sinds de kennisneming van de anonieme berichten precies weet wie de informant is en sindsdien op geen enkele wijze represailles zijn gevolgd. Ten aanzien van de inhoud van de melding is aangegeven waarom die niet kan stroken met de waarheid en waarom de informant de bewuste melding zou kunnen hebben gedaan. In eerste aanleg is daaromtrent gesteld (nummering pleitnota eerste aanleg):

(…)

13. Uit het aangehaalde arrest van de Hoge Raad volgde dat de verbalisant die de anonieme melding had gevalideerd een verklaring had afgelegd omtrent de (bewijs)waarde van de inhoud daarvan en dat die daaromtrent door de verdediging was bevraagd. Uit het bovenstaande volgt waarom de CIE- informatie in de zaak van [betrokkene] met grote behoedzaamheid tegemoet dient te worden getreden en feitelijk onbetrouwbaar is, zonder dat op enig moment in de procedure anders is komen vast te staan door een verhoor van een betrokken verbalisant of informant.

14. Een tweede punt dat is te destilleren uit het aangehaalde arrest van de Hoge Raad ziet op het feit dat wordt geklaagd over de bewijswaarde van anonieme melding in het licht van het bewijsstelsel. De lage benodigde verdenkingsgraad van aannemelijkheid en de regel dat het bewijsminimum van art. 344a Sv in ontnemingszaken niet zou gelden, is in die zaak aangehaald, maar afgezet tegen de regel dat wel degelijk in voldoende mate tegemoet dient te worden gekomen aan de verdedigingsrechten. In die aangehaalde zaak was er meer bewijs dan alleen de melding, en had de verdediging wel een mogelijkheid gehad de anonieme melding te toetsen.

15. In de zaak van [betrokkene] is het enige 'bewijsmiddel' dat de aannemelijkheid van de abstracte voordeelsberekening zou kunnen schragen de anonieme CIE-melding. De verdediging heeft op geen enkel punt de gelegenheid gehad die te toetsen. Ze heeft de onbetrouwbaarheid van de inhoud van de melding uitgebreid betwist, maar op die betwisting is door de Rechtbank geen acht geslagen. Voor die beoordeling in hoger beroep wenst de verdediging alsnog de informant en betrokken verbalisant(en) te horen. Een dergelijk onderzoek is in haar ogen noodzakelijk in het kader van de waarheidsvinding, zelfs al heeft Uw Hof slechts te beoordelen of de voordeelsberekening aannemelijk is.

16. De verdediging verzoekt Uw Hof haar onderzoekswensen met betrekking tot het horen van de CIE-informant en de betrokken verbalisant(en), dan wel overige betrokken CIE-functionarissen die verantwoordelijkheid dragen voor de toets van het waarde van de CIE-informatie toe te wijzen omdat dit noodzakelijk is in het kader van de waarheidsvinding.

17. Het Hof heeft naar het standpunt van de verdediging de keuze te maken of het CIE-bericht wordt genegeerd en dat geen abstracte voordeelsberekening kan plaatsvinden omdat nergens uit blijkt dat eerder is gehandeld, dan wel dat het CIE-bericht wordt meegenomen maar dat de verdediging dan effectief de gelegenheid moet hebben gehad de inhoud te toetsen.

(…)”

38. Het verzoek tot het horen van de CIE-informant, de betrokken verbalisanten en de directeur van de CIE is door het hof op de terechtzitting van 13 januari 2017 afgewezen. Daarbij heeft het hof overwogen dat de noodzaak daartoe niet is gebleken, aangezien de raadsman onvoldoende heeft onderbouwd wat deze functionarissen kunnen verklaren dat van belang zou kunnen zijn voor enige te nemen beslissing in de ontnemingszaak.

39. Het middel is toegespitst op de afwijzing van het voorwaardelijk verzoek tot het horen van de CIE-informant. Het betreft een verzoek als bedoeld in art. 328 Sv, in verbinding met art. 331 Sv, art. 415 Sv en art. 511e Sv om toepassing te geven aan art. 315 Sv. Daarop is het noodzakelijkheidscriterium van toepassing. Nu het hof de kosten van de aankoop van de aangetroffen hennep met een gewicht van 45,411 kilogram pondspondsgewijs tussen de betrokkene en de medeveroordeelde [medebetrokkene] heeft verdeeld, is de door de raadsman aan het verzoek verbonden voorwaarde vervuld.

40. Door te overwegen dat het verzoek wordt afgewezen omdat de noodzaak tot het horen van de CIE-informant, de betrokken verbalisanten en de directeur van de CIE niet is gebleken, heeft het hof de juiste maatstaf toegepast. Het verzoek is (telkens) onderbouwd met de stelling die er in de kern bezien op neerkomt dat de anonieme CIE-informatie die inhoudt dat de betrokkene al langere tijd in hennep handelde onbetrouwbaar is, terwijl de verdediging niet de gelegenheid heeft gehad die informatie te toetsen.

41. Vooropgesteld moet worden dat de uit de zogenoemde Vidgen-jurisprudentievoortvloeiende regels niet onverkort van toepassing zijn in de ontnemingsprocedure, terwijl in dezen evenmin de situatie aan de orde is dat een in het verband van ontnemingsprocedure te nemen beslissing inhoudt dat betrokkene zelf een concreet aangeduid strafbaar feit heeft begaan.De berekening in de onderhavige zaak is immers gebaseerd op art. 36e, derde lid (oud), Sr. Het hof heeft zijn beslissing om het wederrechtelijk verkregen voordeel pondspondsgewijs tussen de betrokkene en de medeveroordeelde [medebetrokkene] te verdelen bovendien niet gegrond op de bedoelde CIE-informatie. Dat oordeel heeft het hof wel gegrond op de aanwijzing dat de betrokkene samen met de medeveroordeelde [medebetrokkene] hennep heeft verstrekt en zij geen verklaring hebben willen afleggen over het daadwerkelijk door elk individueel genoten wederrechtelijk verkregen voordeel, terwijl ook niet is gebleken van aanknopingspunten voor een andere toerekening. Daarbij komt dat het hof heeft overwogen dat uit het betoog van de raadsman evenmin kan worden opgemaakt hoeveel de betrokkene daadwerkelijk heeft genoten.

42. Het hof heeft overwogen dat onvoldoende is onderbouwd wat deze functionarissen zouden kunnen verklaren en op welke wijze dat van belang zou kunnen zijn voor enige in de ontnemingszaak te nemen beslissing. Dat oordeel komt mij niet onbegrijpelijk voor. Daarbij neem ik mede in aanmerking dat de verdediging het verzoek tot het horen van de CIE-informant plaatste in de context van het standpunt van het Openbaar Ministerie dat de CIE- informatie gebruikt kan worden voor het bewijs dat [betrokkene] al langere tijd in natte wiet handelde. In het licht van de abstracte voordeelsberekening die in de procedure centraal staat, springt de noodzaak van het horen bepaald niet in het oog. De omstandigheid dat de verdediging het bedoelde getuigenverzoek impliciet op de zitting van 27 september 2017 (ook) heeft geplaatst in de sleutel van de toerekening aan de betrokkene van de (helft van de) aanschafwaarde van de hennep, maakt het voorafgaande niet anders. Tot een nadere motivering was het hof niet gehouden.

43. Het middel faalt.

44. De middelen falen en kunnen worden afgedaan met de aan art. 81, eerste lid, RO ontleende overweging.

45. Ambtshalve heb ik geen gronden aangetroffen die tot vernietiging van de bestreden uitspraak aanleiding behoren te geven.

46. Deze conclusie strekt tot verwerping van het beroep.

De Procureur-Generaal

bij de Hoge Raad der Nederlanden

AG