Hof Arnhem-Leeuwarden, 26-04-2016, nr. 15/00206

Uitspraak 26‑04‑2016

Inhoudsindicatie

Vennootschapsbelasting. Fiscale eenheid zustermaatschappijen. Moedermaatschappij in Israël. Verdrag met Israël. Discriminatie?

Partij(en)

GERECHTSHOF ARNHEM - LEEUWARDEN

Afdeling belastingrecht

Locatie Arnhem

nummer 15/00206

uitspraakdatum: 26 april 2016

Uitspraak van de tweede meervoudige belastingkamer

op het hoger beroep van

[X] Ltd (voorheen: [A] Ltd), [B] Ltd (voorheen: [C] Ltd), [D] Ltd (voorheen: [E] Ltd), [F] BV (voorheen: [G] BV), [H] BV (voorheen: [I] BV), [J] BV (voorheen: [K] BV) en [L] BV

tegen de uitspraak van de rechtbank Gelderland van 22 januari 2015, nummer AWB 14/2189, in het geding tussen belanghebbenden en

de inspecteur van de Belastingdienst/Kantoor Rotterdam (hierna: de Inspecteur)

1. Ontstaan en loop van het geding

1.1

Bij beschikking van 3 april 2013 heeft de Inspecteur het verzoek van belanghebbenden om met ingang van 1 januari 2013 de vennootschapsbelasting (hierna: Vpb) te heffen bij de moedermaatschappij alsof er één belastingplichtige is (fiscale eenheid) afgewezen.

1.2

Op het bezwaarschrift van belanghebbenden heeft de Inspecteur bij uitspraak op bezwaar de beschikking gehandhaafd.

1.3

Belanghebbenden zijn tegen die uitspraak in beroep gekomen bij de rechtbank Gelderland (hierna: de Rechtbank). De Rechtbank heeft het beroep bij uitspraak van 22 januari 2015 ongegrond verklaard.

1.4

Belanghebbenden hebben tegen de uitspraak van de Rechtbank hoger beroep ingesteld. De Inspecteur heeft een verweerschrift ingediend.

1.5

Tot de stukken van het geding behoren, naast de hiervoor vermelde stukken, het van de Rechtbank ontvangen dossier dat op deze zaak betrekking heeft alsmede alle stukken die nadien, al dan niet met bijlagen, door partijen in hoger beroep zijn overgelegd.

1.6

Het onderzoek ter zitting heeft plaatsgevonden op 8 december 2015 te Arnhem. Daarbij zijn verschenen en gehoord drs. [M] , als de gemachtigde van belanghebbende, bijgestaan door mr. [N] , alsmede mr. [O] namens de Inspecteur, bijgestaan door mr. [P] en mr. [Q] .

1.7

Partijen hebben een pleitnota overgelegd.

1.8

Van het verhandelde ter zitting is een proces-verbaal opgemaakt dat aan deze uitspraak is gehecht.

2. De vaststaande feiten

2.1

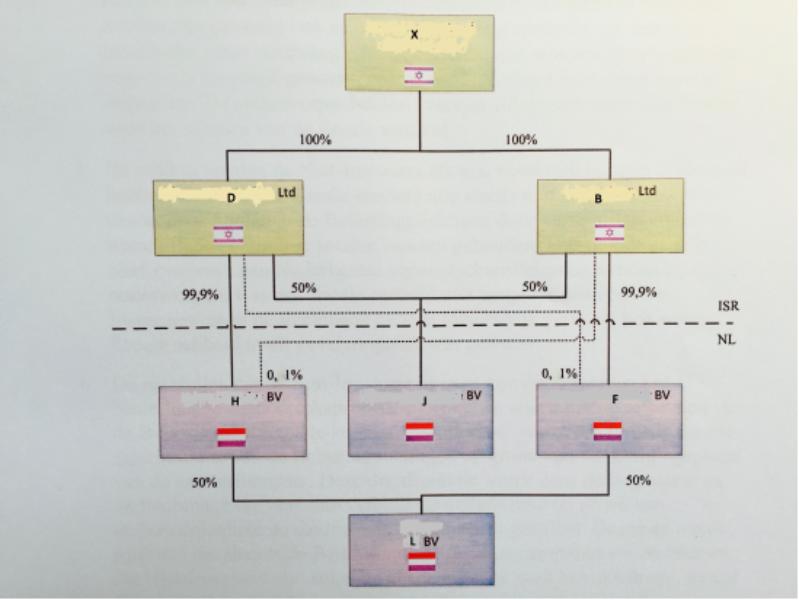

[X] Ltd (hierna: [X] Ltd) is 100%-aandeelhouder van zowel [B] Ltd (hierna: [B] Ltd) als [D] Ltd (hierna: [D] Ltd). Deze vennootschappen zijn opgericht naar Israëlisch recht en gevestigd in Israël (hierna ook wel aangeduid als: de Israëlische vennootschappen). Geen van deze vennootschappen heeft een vaste inrichting in Nederland.

2.2

[B] Ltd houdt 99,9% van de aandelen in [F] BV (hierna: [F] BV), 50% van de aandelen [J] BV (hierna: [J] BV) en 0,1% van de aandelen in [H] BV (hierna: [H] BV).

2.3

[D] Ltd houdt 99,9% van de aandelen in [H] BV, 50% van de aandelen [J] BV en 0,1% van de aandelen in [F] BV.

2.4

[F] BV en [H] BV zijn ieder voor 50%-aandeelhouder van [L] BV (hierna: [L] BV).

2.5

[F] BV, [H] BV, [J] BV en [L] BV zijn opgericht naar Nederlands recht en in Nederland gevestigd (hierna ook wel aangeduid als: de Nederlandse vennootschappen dan wel als belanghebbenden).

2.6

De organisatiestructuur van belanghebbenden is schematisch weergegeven als volgt:

2.7

Belanghebbenden hebben de Inspecteur bij brief van 28 maart 2013 (hierna: het verzoek) – onder meer – verzocht om met ingang van 1 januari 2013 de vennootschappen [F] BV, [H] BV, [J] BV en [L] BV te voegen in een fiscale eenheid op grond van artikel 15 van de Wet op de vennootschapsbelasting 1969 (hierna: Wet Vpb), en voor zover nodig tezamen met de Israëlische vennootschappen. Bij het verzoek zijn als bijlagen gevoegd een overzicht betreffende de groepsstructuur, de aanvraagformulieren fiscale eenheid en uittreksels van de KvK van belanghebbenden.

2.8

De Inspecteur heeft het verzoek bij beschikking als bedoeld in artikel 15, achtste lid, Wet Vpb, met dagtekening 3 april 2013 afgewezen.

2.9

Belanghebbende heeft tegen die afwijzing bij brief van 10 mei 2013 bij de Inspecteur bezwaar gemaakt, welk bezwaar door de Inspecteur bij uitspraak op bezwaar van 14 februari 2014 is afgewezen.

2.10

De Rechtbank heeft het tegen die uitspraak gerichte beroep op 22 januari 2015 ongegrond verklaard.

3. Het geschil, de standpunten en conclusies van partijen

3.1

Primair is in geschil het antwoord op de vraag of de vier in Nederland gevestigde vennootschappen, te weten [F] BV, [H] BV, [J] BV en [L] BV met ingang van 1 januari 2013 tezamen kunnen worden opgenomen in een fiscale eenheid voor de vennootschapsbelasting als bedoeld in artikel 15 Wet op de Vennootschapsbelasting 1969, waarbij [J] BV als moedermaatschappij wordt aangemerkt.

3.2

Indien deze vraag ontkennend wordt beantwoord is nog in geschil het antwoord op de vraag of met ingang van 1 januari 2013 een grensoverschrijdende fiscale eenheid kan worden gevormd waarvan alle zeven vennootschappen – de hiervoor bedoelde vier vennootschappen tezamen met de drie Israëlische vennootschappen – deel uitmaken met [X] Ltd als moedermaatschappij. Voor dat geval dienen de zeven vennootschappen als belanghebbenden te worden aangemerkt.

3.3

Belanghebbenden beantwoorden beide vragen bevestigend. De Inspecteur daarentegen beantwoordt beide vragen ontkennend.

3.4

Beide partijen hebben voor hun standpunt aangevoerd wat is vermeld in de van hen afkomstige stukken. Daaraan hebben zij ter zitting toegevoegd hetgeen is vermeld in het proces-verbaal van de zitting.

3.5

Belanghebbenden concluderen tot vernietiging van de uitspraak van de Rechtbank en van de Inspecteur, terugwijzing van de zaak naar de Inspecteur met de opdracht aan de Inspecteur om met ingang van 1 januari 2013 de verzochte fiscale eenheid toe te staan en [J] BV aan te wijzen als hoofd van de fiscale eenheid.

3.6

De Inspecteur concludeert tot bevestiging van de uitspraak van de Rechtbank.

4. Beoordeling van het geschil

4.1

Artikel 15 van de Wet Vpb (tekst 2013) luidt, voor zover hier van belang, als volgt:

“1. Ingeval een belastingplichtige (moedermaatschappij) de juridische en economische eigendom bezit van ten minste 95 percent van de aandelen in het nominaal gestorte kapitaal van een andere belastingplichtige (dochtermaatschappij) en dit bezit ten minste 95% van de statutaire stemrechten in de dochtermaatschappij vertegenwoordigt en in alle gevallen recht geeft op ten minste 95% van de winst en ten minste 95% van het vermogen van de dochtermaatschappij, wordt op verzoek van beide belastingplichtigen de belasting van hen geheven alsof er één belastingplichtige is, in die zin dat de werkzaamheden en het vermogen van de dochtermaatschappij deel uitmaken van de werkzaamheden en het vermogen van de moedermaatschappij.

(…)3. Het eerste lid vindt slechts toepassing indien:

(…)c. beide belastingplichtigen in Nederland zijn gevestigd en ingeval op een belastingplichtige de Belastingregeling voor het Koninkrijk, de Belastingregeling voor het land Nederland dan wel een verdrag ter voorkoming van dubbele belasting van toepassing is, die belastingplichtige tevens volgens die regeling onderscheidenlijk dat verdrag geacht wordt in Nederland te zijn gevestigd of is voldaan aan de in en krachtens het vierde lid, tweede volzin, gestelde voorwaarden;

(…)

4. (…) Voorts kan een belastingplichtige die op grond van de nationale wet of op grond van de Belastingregeling voor het Koninkrijk dan wel een verdrag ter voorkoming van dubbele belasting niet in Nederland is gevestigd maar wel een onderneming drijft met behulp van een in Nederland aanwezige vaste inrichting, onder bij algemene maatregel van bestuur te stellen voorwaarden, deel uitmaken van een fiscale eenheid voor zover het heffingsrecht over de uit die onderneming genoten winst ingevolge de Belastingregeling voor het Koninkrijk, de Belastingregeling voor het land Nederland dan wel een verdrag ter voorkoming van dubbele belasting aan Nederland is toegewezen indien:

a. de plaats van de werkelijke leiding van deze belastingplichtige is gelegen op de BES eilanden dan wel in Aruba, Curaçao, Sint Maarten, een lidstaat van de Europese Unie of een staat in de relatie waarmee een met Nederland gesloten verdrag ter voorkoming van dubbele belasting van toepassing is waarin een bepaling is opgenomen die discriminatie van vaste inrichtingen verbiedt;

b. de belastingplichtige, bedoeld in onderdeel a, een naamloze vennootschap of een besloten vennootschap met beperkte aansprakelijkheid, dan wel een daarmee naar aard en inrichting vergelijkbaar lichaam is; en

c. in het geval de belastingplichtige, bedoeld in onderdeel a, als moedermaatschappij deel uitmaakt van de fiscale eenheid – het aandelenbezit, bedoeld in het eerste lid, in de dochtermaatschappij behoort tot het vermogen van de in Nederland aanwezige vaste inrichting van deze moedermaatschappij.”

4.2

Tussen partijen is niet in geschil dat het op grond van de nationale regeling van artikel 15, eerste lid, van de Wet Vpb niet mogelijk is om een fiscale eenheid te vormen tussen de in Nederland gevestigde vennootschappen aangezien bij deze vennootschappen niet wordt voldaan aan de eis dat één van hen is aan te merken als moedermaatschappij in de zin van de wet, die de juridische en economische eigendom bezit van ten minste 95% van de aandelen in de dochtermaatschappijen. De Israëlische vennootschappen beschikken ook niet over een vaste inrichting in Nederland.

4.3

Artikel 27, vierde lid, van de Overeenkomst tussen het Koninkrijk der Nederlanden en de Staat Israël tot het vermijden van dubbele belasting en het voorkomen van het ontgaan van belasting met betrekking tot belastingen naar het inkomen en naar het vermogen, gesloten te Jeruzalem op 2 juli 1973, zoals gewijzigd bij Protocol van 16 januari 1996 (hierna: het Verdrag) luidt als volgt:

“Ondernemingen van een van de Staten, waarvan het kapitaal geheel of gedeeltelijk, onmiddellijk of middellijk, in het bezit is van of wordt beheerst door een of meer inwoners van de andere Staat, worden in de eerstbedoelde Staat niet aan enige belastingheffing of daarmede verband houdende verplichting onderworpen, die anders of zwaarder is dan de belastingheffing en daarmede verband houdende verplichtingen, waaraan andere soortgelijke ondernemingen van die eerstbedoelde Staat zijn of kunnen worden onderworpen.”

4.4

Artikel 27, vierde lid, van het Verdrag is ontleend aan artikel 24, vijfde lid, van het OECD-modelverdrag. Dit artikel luidt als volgt:

“Enterprises of a Contracting State, the capital of which is wholly or partly owned or controlled, directly or indirectly, by one or more residents of the other Contracting State, shall not be subjected in the first-mentioned State to any taxation or any requirement connected therewith which is other or more burdensome than the taxation and connected requirements to which other similar enterprises of the first-mentioned State are or may be subjected.”

4.5

Tussen partijen is – terecht – niet in geschil dat belanghebbenden, dat wil zeggen de Nederlandse vennootschappen, in beginsel een beroep kunnen doen op artikel 27, vierde lid van het Verdrag.

4.6

Belanghebbenden, de Nederlandse vennootschappen, betogen dat het afwijzen van het verzoek te hun aanzien leidt tot een niet toegestane discriminatie als bedoeld in artikel 27, vierde lid, van het Verdrag. Zij voeren daartoe aan dat als gevolg van de weigering van hun verzoek, zij zwaarder en anders worden belast dan andere soortgelijke ondernemingen, en dat deze andere en zwaardere belastingheffing het gevolg is van de omstandigheid dat hun aandelen (on)middellijk worden gehouden door de in Israël gevestigde vennootschappen. De Inspecteur bestrijdt de stellingen van belanghebbenden. Hij voert daartoe – onder meer – aan, onder verwijzing naar het commentaar op het anti-discriminatie artikel in het OECD-modelverdrag, dat artikel 27, vierde lid, van het Verdrag niet beoogt te bewerken dat nationale consolidatieregels die gelden met betrekking tot binnenlandse ondernemingen in voorkomende gevallen ook moeten worden toegepast in buitenlandse verhoudingen. Verder stelt de Inspecteur dat in het geval van belanghebbenden ook geen sprake is van discriminatie, omdat in een zuiver binnenlandse verhouding, in het geval derhalve de moedermaatschappij van belanghebbenden niet in Israël zou zijn gevestigd maar in Nederland, zij ook niet als zustermaatschappijen – zonder de moedermaatschappij – een fiscale eenheid zouden hebben kunnen vormen. In binnenlandse verhoudingen geldt immers het ononderbroken-keten-vereiste, aldus de Inspecteur.

4.7

Het Hof beantwoordt eerst de vraag met betrekking tot de mogelijke toepasselijkheid van artikel 27, vierde lid, van het Verdrag op consolidatieregels. Naar het oordeel van het Hof sluiten de bewoordingen van deze bepaling niet uit dat in voorkomende gevallen ook het weigeren door een verdragsstaat van de mogelijkheid om vermogens en resultaten van verschillende belastingplichtige lichamen te consolideren kan vallen onder “anders of zwaarder belasten” als bedoeld in artikel 27, vierde lid, van het Verdrag.

4.8

De Inspecteur wijst in dit verband echter op het volgende. De tekst van deze bepaling is gelijkluidend aan de tekst van artikel 24, vijfde lid, van het OECD-modelverdrag 1963. Ten tijde van het tot stand komen van het Verdrag, luidde het OECD-commentaar op dat artikel:

“57. This paragraph forbids a Contracting State to give less favourable treatment to an enterprise, the capital of which is owned or controlled, wholly or partly, directly or indirectly, by one or more residents of the other Contracting State. This provision, and the discrimination which it puts an end to, relates to the taxation only of enterprises and not of the persons owning or controlling their capital. Its object therefore is to ensure equal treatment for taxpayers residing in the same State, and not to subject foreign capital, in the hands of the partners or shareholders, to identical treatment to that applied to domestic capital.”

4.9

Verder wijst de Inspecteur er op dat in 2008 aan het OECD-commentaar een paragraaf is toegevoegd, die inhoudt dat ondernemingen met aandeelhouders in de andere verdragsstaat geen beroep op artikel 24, vijfde lid, OECD-modelverdrag kunnen doen om in aanmerking te komen voor fiscale integratie of consolidatie die mogelijk is tussen ondernemingen die allen inwoner van één verdragsstaat zijn. Bedoeld commentaar luidt als volgt:

“77. Since the paragraph relates only to the taxation of resident enterprises and not to that of the persons owning or controlling their capital, it follows that it cannot be interpreted to extend the benefits of rules that take account of the relationship between a resident enterprise and other resident enterprises (e.g. rules that allow consolidation, transfer of losses or tax-free transfer of property between companies under common ownership). For example, if the domestic tax law of one State allows a resident company to consolidate its income with that of a resident parent company, paragraph 5 cannot have the effect to force the State to allow such consolidation between a resident company and a non-resident parent company. This would require comparing the combined treatment of a resident enterprise and the non-resident that owns its capital with that of a resident enterprise of the same State and the resident that owns its capital, something that clearly goes beyond the taxation of the resident enterprise alone.“

4.10

Anders dan de Inspecteur stelt kan naar het oordeel van het Hof uit het voorgaande niet worden afgeleid dat, in afwijking in zoverre van de tekst van artikel 27, vierde lid, van het Verdrag, de Nederland en Israël een beperkte werking van de anti-discriminatiebepaling ter zake van consolidatieregels zouden hebben beoogd. Aangenomen dat deze Staten het commentaar op dit artikel hebben willen volgen, is daarvoor leidend het commentaar zoals dat ten tijde van de totstandkoming van het Verdrag (1996) gold, derhalve het commentaar opgenomen in paragraaf 57 zoals opgenomen in 4.8. Het Hof leest daarin niet de door de Inspecteur bepleitte beperkte werking, met name niet omdat door het niet toestaan van consolidatie aan de Nederlandse vennootschappen (belanghebbenden), juist dié vennootschappen als gevolg van de zwaardere/eerdere belastingheffing zouden kunnen worden gediscrimineerd ten opzichte van Nederlandse vennootschappen met een Nederlandse moedermaatschappij. Dit terwijl het bedoelde commentaar op de non-discriminatiebepaling nu juist stipuleert dat: “Its object therefore is to ensure equal treatment for taxpayers residing in the same State.” Verder wijst het Hof in dit verband op de geschiedenis van de totstandkoming van de wijziging op het commentaar in 2008. In het op 3 mei 2007 onder de titel ”Application and interpretation of article 24 (non-discrimination) Public discussion draft” van de OECD (hierna: Public discussion draft 2007) gepubliceerde rapport van bevindingen van de betreffende werkgroep wordt met betrekking tot de tot dan vigerende tekst van het commentaar op artikel 24, vijfde lid, opgemerkt:

“7. It has been argued that the current wording of paragraphs 1, 3 and 5 of Article 24 could have the effect of requiring a State to extend the provisions of its domestic law that apply to a group of companies (e.g. group relief of losses, consolidation, tax-free transfers between companies of the same group) to cover companies of the group which are not residents of that State.”

Ook hieruit blijkt dat de bewoordingen van artikel 24, vijfde lid van het OECD-modelverdrag, en het daarop tot 2008 van toepassing zijnde commentaar niet nopen tot de door de Inspecteur voorgestane interpretatie.

4.11

Aan de Inspecteur kan worden toegegeven dat het in 2008 in paragraaf 77 vermelde commentaar, zoals opgenomen onder 4.9, op dit punt meer uitgesproken is. Het non-discriminatie-artikel is blijkens dat commentaar in ieder geval niet bedoeld om een grensoverschrijdende consolidatie (“consolidation between a resident company and a non-resident parent company”) mogelijk te maken. Daarvan is in de onderhavige situatie, het geval waarop het verzoek van belanghebbenden ziet (als omschreven in 3.1 hiervoor), echter ook geen sprake. Belanghebbenden verzoeken immers primair om het toestaan van een fiscale eenheid tussen (uitsluitend) de in Nederland gevestigde vennootschappen van het concern. Van een verzoek om het toestaan van een grensoverschrijdende fiscale eenheid met de Israëlische vennootschappen is in zoverre geen sprake. Verder merkt het Hof op dat de beide Verdragsstaten ten tijde van de totstandkoming van het Verdrag geen rekening hebben kunnen houden met het (later) in 2008 opgestelde commentaar. Belangrijker is naar het oordeel van het Hof echter dat uit het hiervoor vermelde Public discussion draft 2007 juist kan worden afgeleid dat over het toestaan van een (niet-grensoverschrijdende) fiscale eenheid als hier bedoeld, binnen de kaders van de non-discriminatiebepalingen in bilaterale belastingverdragen, veel genuanceerder werd gedacht dan de Inspecteur stelt.

4.12

De Public discussion draft 2007 vermeldt voor zover hier van belang:

“14. As regards paragraph 5, the Working Group agreed that the new proposed Commentary should clarify that the paragraph is similarly limited to the taxation of the enterprise itself and generally excludes issues related to the taxation of the group to which the enterprise belongs. Therefore, no consolidation of two subsidiaries of a foreign parent would be required under paragraph 5. However, the Working Group agreed that Delegates may consult with consolidation experts and send written comments as there may be situations where an extension of group regimes would be desired. The issue will be included in the list of issues that might require changes to the Article.”

(…)

ANNEX

ISSUES THAT REQUIRE A MORE FUNDAMENTAL ANALYSIS OF THE ISSUE OF NON-DISCRIMINATION AND TAXATION

(…)

8. Group regime issues related to paragraph 5 of Article 24

Description of the issue

13. Some commentators have argued that it might be appropriate to allow consolidation of profits of a foreign owned or controlled subsidiary, which is taxable in the State where it is located, with the profits of other resident companies of a group. Considering that the State would be able to take into account both the losses and the profits of such subsidiary (since it would tax two resident subsidiaries of the same foreign parent), it may be argued that such subsidiaries should benefit from domestic group regimes.”

4.13

Op grond van al het voorgaande is het Hof van oordeel dat artikel 27, vierde lid, van het Verdrag noch op grond van de duidelijke bewoordingen van deze bepaling, noch bezien in het licht van het commentaar op het OECD-modelverdrag, uitsluit dat consolidatieregels – indien aan de voorwaarden voor toepassing wordt voldaan – mede onder het bereik van deze bepaling vallen.

4.14

Wil aan toepassing van artikel 27, vierde lid van het Verdrag worden toegekomen dan dienen de Nederlandse vennootschappen/belanghebbenden anders of zwaarder te worden belast, dan soortgelijke ondernemingen in Nederland.

4.15

Tussen partijen is niet in geschil, de Inspecteur heeft dit ter zitting van het Hof nogmaals bevestigd, dat het niet kunnen aangaan van een fiscale eenheid (op zusterniveau) er onder omstandigheden toe kan leiden dat belanghebbenden meer of eerder (vennootschaps-) belasting betalen dan wanneer een dergelijke fiscale eenheid wel zou kunnen worden gevormd. In zoverre is aan het criterium van “zwaarder of anders” voldaan.

4.16

Vervolgens dient de vraag te worden beantwoord of belanghebbenden in dit geval zwaarder of anders worden behandeld dan soortgelijke ondernemingen in Nederland. In dit verband dringt zich de vraag op wat onder “soortgelijke” ondernemingen dient te worden verstaan. De Inspecteur stelt dat de situatie van belanghebbenden dient te worden vergeleken met de situatie waarin de moedermaatschappij van belanghebbenden ook in Nederland zou zijn gevestigd. In een dergelijke situatie – zo betoogt de Inspecteur – kunnen de zustermaatschappijen evenmin als in de situatie waarin belanghebbenden verkeren, tezamen in een fiscale eenheid worden opgenomen zonder dat daarin ook, verplicht, tevens de moedermaatschappij wordt opgenomen. Belanghebbenden stellen echter dat hun situatie juist dient te worden vergeleken met die van zustermaatschappijen die tezamen met hun (Nederlandse) hun moedermaatschappij in een fiscale eenheid zijn opgenomen. Immers – aldus belanghebbenden – bestaat in dat geval een keuzemogelijkheid om al dan niet een fiscale eenheid tot stand te brengen. Belanghebbenden hebben een dergelijke keuzemogelijkheid echter niet.

4.17

Naar het oordeel van het Hof dient voor de toepassing van artikel 27, vierde lid van het Verdrag – de beoordeling derhalve of belanghebbenden op grond van de vestigingsplaats van hun aandeelouders in Israël worden gediscrimineerd – de situatie van belanghebbenden, namelijk Nederlandse dochtermaatschappijen met een in Israël gevestigde gezamenlijke moedermaatschappij, te worden vergeleken met die van Nederlandse dochtermaatschappijen met een in Nederland gevestigde gezamenlijke moedermaatschappij.

4.18

Dat de Staatssecretaris van Financiën, naar aanleiding van Europeesrechtelijke jurisprudentie, in zijn Besluit van 16 december 2014 (BLKB2014/2137M, hierna: het Besluit), vooruitlopend op wijziging van de wet- en regelgeving (Wet aanpassing fiscale eenheid, nr. 34323) inzake de fiscale eenheid voor de vennootschapsbelasting heeft goedgekeurd – kort gezegd – dat verzoeken om een fiscale eenheid van zustermaatschappijen via een topmaatschappij of een of meer tussenmaatschappij(en) die zijn gevestigd in de EU/EER onder bepaalde omstandigheden kunnen worden ingewilligd, maakt naar het oordeel van het Hof niet dat de situatie van belanghebbenden met hun in Israël gevestigde gezamenlijke moedermaatschappij, vergeleken zou moeten worden met de situatie van Nederlandse dochtermaatschappijen met een in de EU/EER gevestigde gezamenlijke moedermaatschappij. Immers, met de anders luidende opvatting zou aan de bepaling van artikel 27, vierde lid van het Verdrag de facto een werking als “meestbegunstigingsclausule” worden gegeven, terwijl het Hof voor een dergelijke ruime interpretatie van de bedoeling van de Verdragsluitende partijen geen aanwijzingen ziet.

4.19

Vervolgens is tussen partijen in geschil of de situatie van belanghebbenden, zoals zij hebben gesteld, voor de toepassing van artikel 27, vierde lid van het Verdrag, dient te worden vergeleken met de zuiver binnenlandse situatie van zustermaatschappijen met hun eveneens gevoegde moedermaatschappij. In de laatste situatie is het voor de Nederlandse zustermaatschappijen mogelijk de onderlinge resultaten samen te voegen, terwijl zulks niet mogelijk is voor de Nederlandse zustermaatschappijen met een in Israël gevestigde gemeenschappelijke moedermaatschappij. Het Hof zal derhalve de vraag dienen te beantwoorden of het verschil in behandeling wordt gerechtvaardigd door de omstandigheid dat in de zuiver binnenlandse situatie de gezamenlijke moedermaatschappij wel (verplicht) is opgenomen in de consolidatie (en aldus wordt voldaan aan het ononderbroken-keten-vereiste) terwijl daaraan in de situatie van belanghebbenden niet is en – gezien de wettelijke vereisten – ook niet kan worden voldaan.

4.20

Het karakter van de huidige regeling van de fiscale eenheid, zoals verwoord in artikel 15, eerste lid Wet Vpb, werd door de Staatssecretaris van Financiën als volgt toegelicht: (Kamerstukken II 2000-2001, 26 854, Wijziging van de Wet op de vennootschapsbelasting 1969 c.a. herziening regime fiscale eenheid),nr. 6, Nota naar aanleiding van het verslag, onderdeel 3.1):

“Daarmee wordt aangegeven dat sprake is van een «fictie»: de vennootschappen blijven wel subjectief belastingplichtig, maar voor de bepaling van het heffingsobject, de verschuldigde belasting alsmede de eventuele vermindering daarvan ingevolge regels ter voorkoming van dubbele belasting worden de maatschappijen van de fiscale eenheid behandeld als één belastingplichtige. Het laatste betekent dat voor de toepassing van de bepalingen die het heffingsobject bepalen, dat wil zeggen voor de toepassing van de hoofdstukken II, III (en IV) van de wet, waar wordt gesproken van «belastingplichtige», de maatschappijen van de fiscale eenheid tezamen in aanmerking worden genomen. Deze benadering benadrukt zoveel mogelijk het karakter van de fiscale eenheid (…)”.

4.21

Met belanghebbenden is het Hof van oordeel dat, bezien vanuit de positie van de Nederlandse vennootschappen aan de verplichte voeging van de moedermaatschappij in dit verband – namelijk: het vanuit de Nederlandse nationale wetgeving bepalen van het heffingsobject, de verschuldigde belasting en de vermindering daarvan ter voorkoming van dubbele belasting – geen onderscheidende betekenis toekomt. Immers, indien aan belanghebbenden de gevraagde fiscale voeging zou worden toegestaan, worden in beide situaties alleen de binnen de Nederlandse jurisdictie vallende concernresultaten geconsolideerd. Verder verdient opmerking dat indien in de zuiver binnenlandse situatie sprake is van een moedermaatschappij waarvan activiteiten uitsluitend bestaan uit het houden van de aandelen in haar dochtermaatschappijen, materieel ook sprake is van een consolidatie van alleen de resultaten en vermogens van de dochtermaatschappijen.

4.22

Ook de omstandigheid dat antwoord moet worden gegeven op de vraag bij welke tot de fiscale eenheid behorende maatschappij de consolidatie plaats dient te vinden, acht het Hof in dit verband niet relevant, nu aan dit antwoord geen praktische betekenis toekomt. Het Hof ziet voor deze opvattingen mede aanknopingspunten in de hierboven weergegeven goedkeuring in het Besluit met betrekking tot het vormen van een fiscale eenheid tussen Nederlandse zustermaatschappijen van een moedermaatschappij die is gevestigd binnen de EU/EER. Zo bezien worden de belanghebbenden in de hier aan de orde zijnde situatie anders behandeld dan soortgelijke ondernemingen als bedoeld in artikel 27, vierde lid van het Verdrag.

4.23

De Inspecteur heeft nog gesteld dat de omstandigheid dat belanghebbenden op grond van de wet niet als zustermaatschappijen in een fiscale eenheid kunnen worden opgenomen, niet wordt veroorzaakt door het feit dat de aandelen in de belanghebbenden (on)middellijk worden gehouden door de Israëlische vennootschappen, doch een gevolg is van de omstandigheid dat die Israëlische vennootschappen niet over een vaste inrichting in Nederland beschikken waaraan dat aandelenbezit kan worden toegerekend. Het niet zijn onderworpen aan Nederlandse vennootschapsbelasting van de Israëlische vennootschappen is dan de grond waarop de mogelijkheid om een fiscale eenheid te vormen aan belanghebbenden wordt onthouden, aldus de Inspecteur.

4.24

Gelet op het hiervoor in 4.21 opgenomen oordeel van het Hof dat, bezien vanuit de positie van de Nederlandse vennootschappen, aan de verplichte voeging van de moedermaatschappij in dit verband geen betekenis toekomt, volgt daaruit tevens dat naar het oordeel van het Hof niet de afwezigheid van onderworpenheid aan de Nederlandse vennootschapsbelasting van de moedermaatschappij het onderscheidende element is, op grond waarvan belanghebbenden de mogelijkheid wordt ontzegd om een fiscale eenheid aan te gaan. De werkelijke grond waarom belanghebbenden bij het toestaan van een fiscale eenheid anders worden behandeld dan soortgelijke ondernemingen, is naar het oordeel van het Hof enkel omdat hun aandeelhouders niet in Nederland, maar in Israël zijn gevestigd.

4.25

Op grond van al het voorgaande komt het Hof tot het oordeel dat belanghebbenden ( [F] BV, [H] BV, [J] BV en [L] BV) met betrekking tot de weigering van de Inspecteur om op hun verzoek met ingang van 1 januari 2013 te worden opgenomen in een fiscale eenheid voor de vennootschapsbelasting als bedoeld in artikel 15 van de Wet op de Vennootschapsbelasting 1969, een geslaagd beroep doen op de non-discriminatiebepaling van artikel 27, vierde lid van het Verdrag. In dat verband dient nog vermeld te worden dat de Inspecteur ter zitting van het Hof desgevraagd heeft bevestigd dat indien aan belanghebbenden zou moeten worden toegestaan om een fiscale eenheid aan te gaan, gerelateerd aan de eisen van het Besluit, [J] BV voldoet aan de voorwaarden om als moedermaatschappij van die fiscale eenheid te worden aangemerkt.

4.26

Voor het geval de door belanghebbenden gevraagde fiscale eenheid met ingang van 1 januari 2013 kan worden toegewezen, hebben belanghebbenden verzocht om terugwijzing van de zaak naar de Inspecteur met de opdracht aan de Inspecteur om met ingang van 1 januari 2013 de gevraagde fiscale eenheid toe te staan. Daarvoor is echter naar het oordeel van het Hof geen aanleiding. Niet in geschil is immers – de Inspecteur heeft zulks ter zitting van het Hof desgevraagd bevestigd – dat de enige reden waarom belanghebbenden volgens de Inspecteur niet in een fiscale eenheid kunnen worden opgenomen, is gelegen in de omstandigheid dat de moedermaatschappij van belanghebbenden niet in Nederland is gevestigd en niet over een vaste inrichting in Nederland beschikt. Het Hof kan gegeven zijn hiervoor onder 4.25 opgenomen oordeel, de zaak zelf afdoen. Het is niet aan de rechter doch aan de Nederlandse wet- en/of besluitgever om het Nederlandse belastingstelsel zo in te richten dat het Verdragsrecht wordt gerespecteerd en daarin zo nodig voorschriften op te nemen dan wel aanvullende voorwaarden te stellen ter voorkoming van, bijvoorbeeld, dubbele verliesverrekening in Nederland (vgl Hof Amsterdam 11 december 2014, nr. ECLI:NL:GHAMS:2014:5186).

Slotsom Op grond van het vorenstaande is het hoger beroep gegrond.

5. Proceskosten

Het Hof vindt aanleiding de Inspecteur te veroordelen in de kosten die belanghebbende in verband met de behandeling van het beroep en hoger beroep redelijkerwijs heeft moeten maken. Het Hof stelt deze kosten overeenkomstig het Besluit proceskosten bestuursrecht voor de beroepsfase vast op € 1.984 voor de door een derde beroepsmatig verleende rechtsbijstand (1 punt voor het beroepschrift, 1 punt voor de zitting, waarde per punt € 496, wegingsfactor 2) en op € 1.984 voor de hogerberoepsfase (1 punt voor hogerberoepschrift, 1 punt voor zitting, waarde per punt € 496, wegingsfactor 2), derhalve in totaal op € 3.968.

6. Beslissing

Het Hof:

– vernietigt de uitspraak van de Rechtbank,

– verklaart het tegen de uitspraak van de Inspecteur ingestelde beroep gegrond,

– vernietigt de uitspraak van de Inspecteur,

– wijst, met ingang van 1 januari 2013, toe het verzoek om [J] BV als moedermaatschappij te voegen in een fiscale eenheid met [F] BV, [H] BV en [L] BV,

– veroordeelt de Inspecteur in de proceskosten van belanghebbende tot een bedrag van € 3.968, en

– gelast dat de Inspecteur aan belanghebbende het betaalde griffierecht vergoedt, te weten € 328 in verband met het beroep bij de Rechtbank en € 497 in verband met het hoger beroep bij het Hof.

Deze uitspraak is gedaan door mr. M.G.J.M. van Kempen, voorzitter, mr. R.A.V. Boxem en mr. J.J. Westerbaan, in tegenwoordigheid van mr. J.H. Riethorst als griffier.

De beslissing is op 26 april 2016 in het openbaar uitgesproken.

De griffier, De voorzitter,

(J.H. Riethorst) (M.G.J.M. van Kempen)

Afschriften zijn aangetekend per post verzonden op 26 april 2016

Tegen deze uitspraak kunnen beide partijen binnen zes weken na de verzenddatum beroep in cassatie instellen bij

de Hoge Raad der Nederlanden (belastingkamer),

Postbus 20303,

2500 EH Den Haag.

Daarbij moet het volgende in acht worden genomen:

1. bij het beroepschrift wordt een afschrift van deze uitspraak overgelegd;

2 - het beroepschrift moet ondertekend zijn en ten minste het volgende vermelden:

a. de naam en het adres van de indiener;

b. de dagtekening;

c. een omschrijving van de uitspraak waartegen het beroep in cassatie is gericht;

d. de gronden van het beroep in cassatie.

Voor het instellen van beroep in cassatie is griffierecht verschuldigd. Na het instellen van beroep in cassatie ontvangt de indiener een nota griffierecht van de griffier van de Hoge Raad. In het cassatieberoepschrift kan de Hoge Raad verzocht worden om de wederpartij te veroordelen in de proceskosten.