Verzamelbesluit fiscale eenheid

14.3 Artikel 41 Bfe 2003 en boekjaarafsluiting bij een juridische fusie van een topmaatschappij in een 100%-aandeelhouder

Geldend

Als een topmaatschappij juridisch fuseert in haar 100%-aandeelhouder dan eindigt de fiscale eenheid op grond van artikel 15, tiende lid, onderdeel e, Wet Vpb 1969. Als vervolgens een nieuwe fiscale eenheid wordt aangegaan tussen dezelfde maatschappijen met de verkrijgende rechtspersoon als nieuwe topmaatschappij, slaagt een beroep op de doorschuiffaciliteit van artikel 41 Bfe 2003 niet. Dit is zo omdat niet is voldaan aan de voorwaarde uit artikel 41, eerste lid, onderdeel b, Bfe 2003. Als de topmaatschappij namelijk in Nederland zou zijn gevestigd en moedermaatschappij zou zijn van de fiscale eenheid, zou de fiscale eenheid ook door deze fusie zijn beëindigd.

Voorbeeld

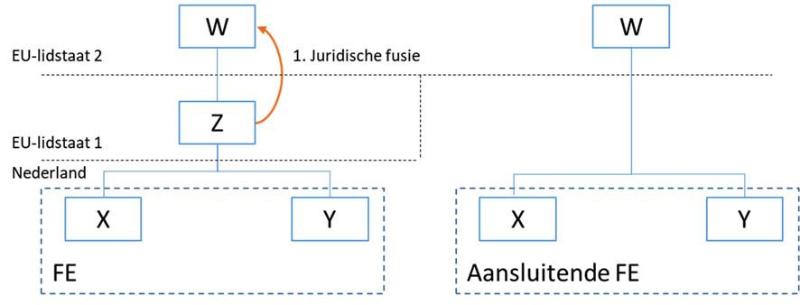

Stel dat X BV en Y BV een fiscale eenheid vormen met de in EU-lidstaat 1 gevestigde Z CO als topmaatschappij en Z CO fuseert juridisch in haar 100%-aandeelhouder W CO die is gevestigd in EU-lidstaat 2. Vervolgens gaan X BV en Y BV opnieuw een fiscale eenheid aan, maar nu met W CO als topmaatschappij.

In de beschreven situatie moet ook het boekjaar worden afgesloten (artikel 15, tweede lid, Wet Vpb 1969). Ik acht het niet kunnen toepassen van artikel 41 Bfe 2003 en de boekjaarafsluiting ongewenst in situaties waarin aan bepaalde voorwaarden wordt voldaan. Daarom keur ik het volgende goed.

Goedkeuring

Ik keur onder voorwaarden goed dat artikel 41 Bfe 2003 kan worden ingeroepen en dat het lopende boekjaar niet hoeft te worden afgesloten in het geval dat een topmaatschappij juridisch fuseert in haar 100%-aandeelhouder.

Voorwaarden

Voor deze goedkeuring gelden de volgende vijf voorwaarden:

- a.

De 100%-aandeelhouder kwalificeert als topmaatschappij.

- b.

De 100%-aandeelhouder is niet opgericht of tussengevoegd met het oog op de fusie.

- c.

De betrokken belastingplichtigen krijgen geen recht op voordelen die ze ook niet hadden gehad als de betreffende 100%-aandeelhouder altijd volledig binnenlands belastingplichtig was geweest.

- d.

De voorafgaande en de aansluitende fiscale eenheid bestaan uit dezelfde maatschappijen en dezelfde aangemerkte moedermaatschappij.

- e.

Aan alle overige voorwaarden van artikel 41 Bfe 2003 wordt voldaan.