Convenant bodemsanering in gebruik zijnde en blijvende bedrijfsterreinen

Notitie bodemsanering bedrijfsterreinen, definitieve versie d.d. 1-6-2001

Geldend

1. Inleiding

In aansluiting op het kabinetsstandpunt BEVER (beleidsvernieuwing bodemsanering) uit 1997 wordt voor de aanpak van de erfenis van ernstige (en urgente) bodemverontreiniging voorgesteld te kiezen voor een participatiestelsel. Binnen dat stelsel wordt uitgegaan van een gecombineerde strategie van functiegericht saneren en het integreren van bodemsanering in maatschappelijke dynamiek. Hiermee wordt bedoeld, dat de bodemsanering bij voorkeur plaatsvindt in combinatie met andere (bedrijfs)activiteiten. Het beginsel van de ‘vervuiler betaalt’ wordt hierbij aangevuld met het beginsel ‘de belanghebbende betaalt mee’.

Maatschappelijke partijen worden — gezien hun belang bij het tijdig geschikt maken van de bodem voor het gewenste gebruik — aangesproken op hun medeverantwoordelijkheid voor de bodemsanering. Zij participeren, naast de veroorzaker en, zo nodig, de milieuoverheid, ook in de financiering. De rijksoverheid vervult — als een van de participanten in het nieuwe stelsel en vanuit haar medeverantwoordelijkheid voor het oplossen van de problematiek van de bodemverontreiniging — de rol van medefinancier in die gevallen waarin dat doelmatig is. Naast het realiseren van beleidsdoelen op het gebied van o.a. stedelijke vernieuwing, aanleg van infrastructuur, natuur- en plattelandsontwikkeling en realisatie van de sanering van bedrijfslocaties, worden ook milieudoelen nagestreefd. Voor de realisering van de verschillende doelen zijn financiële middelen vanuit het Rijk beschikbaar.

2. Segmentering

Op basis van de genoemde maatschappelijke dynamiek kan een indeling in segmenten worden gemaakt voor wat betreft de verschillende bodemsaneringsoperaties. De invalshoeken voor de segmentering zijn enerzijds de ruimtelijke dynamiek en anderzijds de ondernemingsdynamiek. De volgende segmenten worden onderscheiden:

- •

bodemverontreiniging in het stedelijk gebied vallend onder het Investeringsfonds Stedelijke Vernieuwing (ISV);

- •

bodemverontreiniging in het landelijk gebied vallend vooralsnog onder de Wbb, maar er wordt naar gestreefd hiervoor een zelfde wijze van aanpak te creëren als bij bodemverontreiniging in het stedelijk gebied;

- •

bodemverontreiniging op in gebruik zijnde en blijvende bedrijfsterreinen.

Per segment worden afspraken gemaakt over de realisatie van de navolgende NMP-3 doelstellingen voor de bodem (hierna de NMP3-doelstellingen):

- •

het hebben van een landsdekkend beeld van de bodemverontreiniging per 2005;

- •

voor 2023 saneren en/of beheersen van de gevallen van ernstige bodemverontreiniging.

De voor ieder segment te maken afspraken betreffen voorts: taakstelling, de wijze van planning en programmering, verantwoordelijkheden, financiering en monitoring.

Het segment van de bedrijfsterreinen heeft een andere invalshoek dan die van het stedelijk en het landelijk segment. Centraal staat in dit segment de ondernemingsdynamiek, waarbij marktpartijen het voortouw hebben en niet de ruimtelijke dynamiek, die vrijwel altijd voortvloeit uit overheidsbesluiten. Bovendien is in dit segment een vrijwillige operatie van onderzoek in eigen beheer gaande, op basis van de afspraken, gemaakt in 1991 en 1992 naar aanleiding van het rapport van de Commissie Oele (BSB). De regeling voor bedrijfsterreinen heeft als doel de afspraken tussen bedrijfsleven en overheid op basis van het rapport van de commissie Oele te herijken, gezien de NMP-3 doelstelling en nader in te vullen met name op het gebied van financiering en programmatische aanpak in de saneringsfase. Juist de overgang naar de saneringsfase is voor de overheid aanleiding financiële middelen in te zetten waarop het bedrijfsleven aanspraak kan maken, maar ook zwaarder te sturen op het realiseren van de taakstelling. De Wet bodembescherming zal zo snel mogelijk waar nodig worden aangepast om onderstaande hoofdlijnen vast te leggen.

3. Hoofdlijnen notitie bodemsanering bedrijfsterreinen

In deze notitie zijn de afspraken vastgelegd tussen bedrijfsleven en overheid over de sanering van in gebruik zijnde en blijvende bedrijfsterreinen om de doelstellingen van het NMP-3 te realiseren. In deze afspraken wordt enerzijds duidelijk vastgelegd op welke financiële bijdrage van de overheid bedrijven die zelf saneren mogen rekenen. Anderzijds is het de bedoeling dat de bedrijven de nodige onderzoeks-, beheers- en saneringsmaatregelen ook daadwerkelijk op het vereiste tijdstip uitvoeren en wordt een wettelijke regeling gemaakt die ook individuele bedrijven hieraan bindt (saneringsplicht voor de eigenaar). Een en ander heeft tot doel in 2023 de saneringsoperatie op in gebruik zijnde en blijvende bedrijfsterreinen te voltooien.

Voordelen van dergelijke afspraken zijn: dat individuele bedrijven voor zichzelf kunnen berekenen op welke bijdrage zij aanspraak kunnen maken, dat zij bepalen op welk moment zij de overheidsbijdrage ontvangen (mits gesaneerd wordt binnen de gestelde urgentietermijn), dat zij voor alle bedrijven geldt, dat zij de overheid zekerheid biedt omtrent de tijdshorizon van de uitvoering en dat zij helder maakt wat partijen over en weer van elkaar mogen verwachten.

De koepelorganisaties (VNO-NCW en MKB-Nederland) en de overheden (rijk, provincies, gemeenten) stellen zich achter deze afspraken en bevorderen daarmee het bereiken van de betreffende NMP-3-doelstellingen.

Bij het opstellen van de afspraken heeft voorop gestaan dat de regeling effectief, eenvoudig, gemakkelijk uitvoerbaar en goed handhaafbaar moet zijn en een breed bereik moet hebben.

Onderstaand zal achtereenvolgens worden ingegaan op:

- •

het financiële kader van de regeling (par. 4)

- •

de reikwijdte van de regeling (par.5)

- •

het systeem van medefinanciering (par. 6)

- •

de overdraagbaarheid van de aanspraak van een onderneming (par. 7)

- •

de saneringsplicht, de informatievoorziening en aanmelding (par. 8)

- •

draagkracht en financiële arrangementen (par. 9)

- •

monitoring en evaluatie (par. 10).

4. Financieel kader bedrijvenregeling (vanuit overheidsoptiek)

In bovengenoemd kabinetsstandpunt zijn de kosten van aanpak van ernstige bodemverontreiniging van voor 1987 geraamd op ca. ƒ 40 mld. bij een functiegerichte aanpak. Op de rijksbegroting is tot 2023 een bedrag van ca. ƒ 10 mld. geoormerkt voor de aanpak van ernstige bodemverontreiniging. Dat impliceert dat ¾ van de kosten op andere wijze dan vanuit de milieubegroting moet worden gedekt.

De kosten voor sanering van de in gebruik zijnde en blijvende bedrijfsterreinen worden thans geraamd op ca. ƒ 10 mld. Uitgaande van een evenredige verdeling van de overheidsmiddelen over de segmenten is, evenals voor de overige segmenten, voor het segment bedrijfsterreinen voor ¼ van de saneringskosten financiering door de overheid beschikbaar gesteld (= ƒ 2,5 mld.). Het is bovendien aannemelijk dat gemiddeld +/- 40 % van de door het bedrijfsleven op te brengen kosten fiscaal kunnen worden afgewenteld (door BTW-verrekening en aftrek van Vennootschapsbelasting en/of Inkomstenbelasting).

De regeling eindigt — gezien de NMP-3 doelstelling — in 2023. Daarna zal er nog wel gesaneerd worden (bij functiewijziging), maar niet meer met financiële ondersteuning van de rijksoverheid.

5. reikwijdte van de regeling

De regeling strekt (evenals de regelingen voor het stedelijk en landelijk gebied) in principe tot de gevallen van ernstige bodemverontreiniging, waarvan de sanering urgent is op in gebruik zijnde en blijvende (industriële) bedrijfsterreinen. In de bedrijvenregeling wordt hiervoor een aanspraak op overheidsmiddelen geschapen, gekoppeld aan een saneringsplicht.

Indien er sprake is van ernstige bodemverontreiniging waarvan de sanering milieuhygiënisch niet urgent is, maar het bedrijf er wel toe wordt verplicht in verband met voorgenomen bouwwerkzaamheden en daarmee gepaard gaand grondverzet, kan ook een beroep op de regeling worden gedaan, mits het saneringsplan betrekking heeft op het gehele geval van verontreiniging. Daarmee is een gefaseerde sanering niet uitgesloten. Indien slechts voor een deel van het geval van verontreiniging een saneringsplan wordt ingediend, terwijl een saneringsplan voor het overige deel van het geval ontbreekt, wordt geen overheidsbijdrage verleend Bovendien geldt als voorwaarde, dat de sanering niet bestaat uit slechts het herschikken van grond op het perceel (dit omdat met een dergelijke herschikking geen wezenlijke verbetering van de bodemkwaliteit wordt bereikt).

Voor de overige gevallen van ernstige bodemverontreiniging, waarvan de sanering niet-urgent is, geldt geen aanspraak op een overheidsbijdrage en ook geen saneringsplicht. Voor deze gevallen geldt wel de doelstelling dat er in 2023 sprake moet zijn van een beheerste situatie. Indien daarvoor daadwerkelijk beheersmaatregelen, zoals beheersing van het grondwater, genomen moeten worden en de kosten daarvan er toe leiden dat de eigenaar of de erfpachter de voorkeur aan geeft om toch te saneren is een beroep op de bedrijvenregeling mogelijk.

De regeling is bedoeld voor alle BSB-bedrijven en daarnaast voor andere bedrijven mits voldaan wordt aan het begrip ‘onderneming’ in de zin van de Wet inkomstenbelasting of de Wet Vennootschapsbelasting en niet behorend tot de sector landbouw volgens EU-definities . Van de regeling zijn uitgesloten particulieren, stichtingen, verenigingen en overheidsdiensten voor zover deze niet worden aangemerkt als onderneming in de zin van de Wet inkomstenbelasting of de Wet Vennootschapsbelasting. Bovendien is van de regeling uitgesloten het saneren van bedrijfsterreinen waarvan het gebruik als bedrijfsterrein wordt beëindigd. Er kan vanuit worden gegaan dat er een uitstraling zal zijn vanuit deze regeling voor wat betreft een mogelijk bijdrage aan bedrijven in de andere segmenten.

Cumulatie met enige andere (toekomstige) regeling of financiële afspraak over bodemsanering vanuit het ministerie van VROM is niet toegestaan.

6. Het systeem van medefinanciering

Uitgangspunten:

- 1)

De rijksoverheid wil een saneringsverplichting, die direct uit de wet volgt en duidelijk geadresseerd is aan de eigenaar of aan de erfpachter (zie paragraaf 8), en daar tegenover een eveneens wettelijk geregelde aanspraak op een overheidsbijdrage voor de sanering van in gebruik zijnde en blijvende bedrijfsterreinen met een ernstige verontreiniging (zie paragraaf 5) mogelijk maken.

- 2)

De bijdrage van het rijk wordt gegeven als percentage over de netto saneringskosten. Het verschil tussen netto- en bruto-saneringskosten wordt gevormd door de samenloopkosten zoals gedefinieerd in de Regeling financiële bepalingen bodemsanering (Stct.1996/249, gewijzigd bij besluit van 24 februari 1998, Stcrt.1998/37 en bij besluit van 20 februari 1999, Strcrt. 48). Dat wil zeggen: kosten die uit andere hoofde worden gemaakt, bijvoorbeeld ten behoeve van bouwrijpmaken of aanleg infrastructuur, maar die wel besparing op de bodemsaneringskosten opleveren.

- 3)

Van de mogelijke waardestijging is gebleken, dat zij niet op eenvoudige wijze is te begroten. Daarom is besloten dit element generiek te verdisconteren in de hoogte van de overheidsbijdragenpercentages. Om deze reden zijn de percentages lager vastgesteld. Deze verdiscontering is gerechtvaardigd, omdat de baten van de sanering, waaronder waardestijging, aan de eigenaar ten goede komen.

- 4)

De bijdrage van het rijk is eenmalig per geval van verontreiniging. Deze wordt uitgekeerd op basis van werkelijk gemaakte kosten na afloop van de sanering, dan wel tussentijds na afgesproken ijkmomenten. Vóór de sanering stelt het bevoegd gezag op grond van de Wet bodembescherming bij beschikking de kostenverdelingsgrondslag vast. Er vindt geen stapeling van milieubijdragen plaats.

- 5)

Bij de vaststelling van de overheidsbijdrage in de saneringskosten met inachtneming van punten 1 en 2 spelen de volgende omstandigheden een rol:

- a.

het veroorzakingsmoment c.q. de veroorzakingsperiode van het geval; zie onder 6

- b.

de vraag of de huidige eigenaar of de erfpachter op het terrein op enigerlei wijze een relatie heeft/hebben gehad met de veroorzaking; zie onder 7

- c.

en indien dat niet het geval is: in hoeverre zij op het moment van verkrijging van het terrein van de verontreiniging op de hoogte waren of konden zijn; zie onder 8. Punten 6, 7, 8 en 9 zijn uitgewerkt in bijlage 1.

- 6)

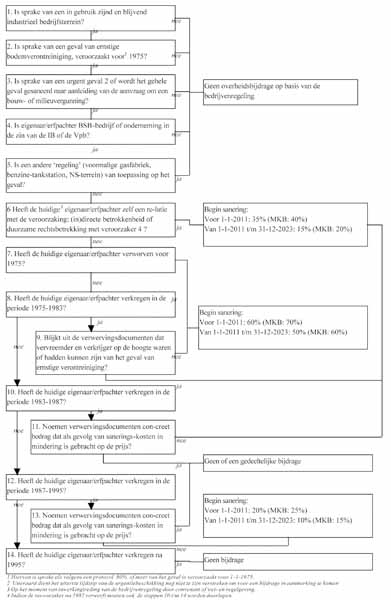

Een overheidsbijdrage kan uitsluitend worden verkregen voor sanering van gevallen van ernstige verontreiniging veroorzaakt vóór 1-1-1975. De Hoge Raad heeft vastgesteld dat het vóór deze datum voor ondernemers — behoudens uitzonderingen — niet voldoende duidelijk was dat de overheid vanwege de verontreiniging tot bodemsanering zou overgaan en daardoor voor kosten zou komen te staan. Kostenverhaal op grond van artikel 75 van de Wet bodembescherming is in die gevallen niet mogelijk, terwijl de houdbaarheid van een saneringsbevel in dergelijke gevallen zonder financiële compensatie twijfelachtig is.

Ter vergemakkelijking van de uitvoering en vermindering van de mogelijkheid van meningsverschillen, wordt de beoordeling van dit criterium als volgt uitgevoerd: de aanvrager komt uitsluitend voor een bijdrage in aanmerking indien hij op grond van de stappen van een — nader vast te stellen — protocol kan aantonen dat de onderneming 80 % of meer van de verontreiniging (hoeveelheid verontreinigende stoffen die toegevoegd is aan het betreffende geval van verontreiniging) heeft veroorzaakt vóór 1-1-1975 (en derhalve minder dan 20 % na dat moment).

Indien aan dit criterium wordt voldaan, bestaat er aanspraak op een bijdrage in de netto-saneringskosten, tenzij een van de bij het vierde en vijfde bolletje onder 8) genoemde omstandigheden zich voordoet. De bijdrage bedraagt bij de aanvang van de sanering binnen de eerste 10 jaar na inwerkingtreding van de regeling 35 % en daarna uiterlijk t/m 31-12-2023 15 % van de netto-saneringskosten.

- 7)

De eigenaar of de erfpachter van het bedrijfsterrein, waar zich ernstige verontreiniging voordoet, die directe of indirecte betrokkenheid heeft gehad bij de veroorzaking dan wel een duurzame rechtsbetrekking heeft gehad met de veroorzaker of de veroorzakers komt in aanmerking voor een bijdrage zoals onder 6. De bijdrage bedraagt bij de aanvang van de sanering binnen de eerste 10 jaar na inwerkingtreding van de regeling 35 % en daarna uiterlijk t/m 31-12-2023 15 % van de saneringskosten.

- 8)

Indien de huidige eigenaar of de erfpachter niet zelf veroorzaker is, of (als onder 6 bedoeld) een relatie heeft met de veroorzaking, wordt de vraag van belang of hij bij verwerving van zijn recht op het terrein van de verontreiniging op de hoogte was of redelijkerwijs kon zijn. Daarbij spelen de data 1-1-1975 (uitspraak Hoge Raad), 1-1-1983 (Interim-wet Bodemsanering), 1-1-1987 (zorgplicht in Wet bodembescherming) en 1-1-1995 (tweede fase saneringsparagraaf in Wet bodembescherming) een rol. Aldus worden de volgende perioden met bijbehorende bijdragen onderscheiden:

- •

Indien de verwerving zich vóór 1-1-1975 voordeed, wordt verondersteld dat de verkrijger van het bedrijfsterrein niet van de bodemverontreiniging op de hoogte behoefde te zijn en derhalve wordt een hogere overheidsbijdrage op zijn plaats geacht. Bij een verwerving vóór 1-1-1975 wordt bij aanvang van de sanering binnen de eerste 10 jaar na inwerkingtreding 60 % en daarna uiterlijk t/m 31-12-2023 50 % van de saneringskosten vergoed.

- •

Bij een verwerving tussen 1-1-1975 en 1-1-1987 wordt bij aanvang van de sanering binnen de eerste 10 jaar na inwerkingtreding 35 % en daarna uiterlijk t/m 31-12-2023 15 % van de saneringskosten vergoed.

- •

Indien de verwerving zich tussen 1-1-1975 en 1-1-1983 heeft voorgedaan kan een hogere overheidsbijdrage worden verkregen die gelijk is aan de bijdrage bij verwerving vóór 1-1-1975, tenzij uit de verwervingsdocumenten (koopcontract, transportakte e.d.) blijkt dat het terrein is verworven, terwijl de verkrijger op de hoogte was dan wel redelijkerwijs op de hoogte had kunnen zijn van de verontreiniging. Het jaartal 1983 is gekozen vanwege de inwerkingtreding van de Interimwet bodemsanering (IBS). De bijdrage bedraagt bij de aanvang van de sanering binnen de eerste 10 jaar na inwerkingtreding van de regeling 60 % en daarna uiterlijk t/m 31-12-2023 50 % van de saneringskosten.

Bij een verwerving tussen 1-1-1987 en 1-1-1995 wordt bij aanvang van de sanering binnen de eerste 10 jaar na inwerkingtreding 20 % en daarna uiterlijk t/m 31-12-2023 10 % van de saneringskosten vergoed.

- •

Indien bij verwervingen vanaf 1-1-'83 uit de verwervingsdocumenten (transportakte, alsmede documenten die blijkens een verwijzing daarvan deel uitmaken) blijkt dat bij de verwerving van het terrein op de koopsom uitdrukkelijk een concreet bedrag in mindering is gebracht wegens de aanwezigheid van bodemverontreiniging (aftrek), wordt voor het bepalen van de hoogte van de overheidsbijdrage de toegepasteaftrek in mindering gebracht op de netto-saneringskosten als bedoeld in punt 2.

- •

Bij een verwerving na 1-1-1995 geldt: geen bijdrage op basis van deze regeling.

- •

Op een bedrijfsperceel kunnen zich meerdere gevallen van verontreiniging voordoen, die verschillend kunnen worden beoordeeld, bijvoorbeeld ten aanzien van de betrokkenheid van het bedrijf. Dit kan leiden tot een per geval andere overheidsbijdrage (bijvoorbeeld bij de één wel en bij de andere geen toeslag).

- 9)

Er wordt, in verband met het EU-beleid, ter compensatie van de schaalnadelen aan het Midden en Kleinbedrijf (MKB) een opslag op het bijdragepercentage toegekend van minimaal 5 en maximaal 10 %, zoals weergegeven in bijlage 1. Onder MKB wordt overeenkomstig de EU-definitie van kleine en middelgrote ondernemingen (Aanbeveling 96/280/EG van de Commissie van 3 april 1996, PB L 107 van 3.4.1996, blz. 4) verstaan een bedrijf:

- a.

met minder dan 250 werkzame personen

- b.

en waarvan

- ■

ofwel de jaaromzet 40 miljoen EUR niet overschrijdt of

- ■

ofwel het jaarlijks balanstotaal 27 miljoen EUR niet overschrijdt, en

- c.

die het zelfstandigheidscriterium in achtnemen zoals dat in lid 3 van die definitie is omschreven (kort gezegd: als niet voor 25 % of meer van het kapitaal of van de stemrechten in handen is van één onderneming of van verscheidene ondernemingen gezamenlijk die niet aan de definitie van KMO of kleine onderneming, naar gelang het geval, beantwoorden)

- 10)

Eigenaren of erfpachters die voor een overheidsbijdrage in aanmerking willen komen dienen zich vóór 31-12-2005 bij het bevoegd gezag aan te melden. Bezien zal worden of voor deelnemers aan de BSB-operatie de aanmelding via de stichtingen kan lopen. Het bevoegd gezag krijgt de bevoegdheid om een aanmelding na genoemde datum te accepteren indien de aanmelder kan aantonen dat er goede redenen zijn waarom niet eerder is aangemeld.

Bij de aanmelding overleggen de eigenaren c.q. erfpachters gegevens over het terrein, de huidige rechthebbenden en gebruikers en (tenminste) de resultaten van historisch onderzoek naar bodemverontreiniging (volgens bestaande NVN5725-norm). Daarbij geven zij aan of zij van plan zijn verder onderzoek te doen en — zo ja — wanneer en of zij verontreiniging van het terrein aanmerken als één of als meerdere gevallen van bodemverontreiniging.

Naar aanleiding van de aanmelding ontvangen zij een ontvangstbevestiging en informatie over de verdere procedure.

- 11)

Als het benodigde bodemonderzoek is uitgevoerd, kan een aanvraag voor een overheidsbijdrage worden ingediend eventueel tezamen met de melding omtrent ernst en urgentie van de verontreiniging en uiterlijk ten tijde van de indiening van het saneringsplan.

De aanvraag kan gedaan worden door middel van een formulier, dat wordt ondertekend door of namens de eigenaar of de erfpachter, dan wel de gemachtigde van de eigenaar of erfpachter. Indien het plan geen betrekking heeft op alle gevallen van ernstige verontreiniging op het betreffende terrein zal dat uitdrukkelijk worden vermeld. De aanvrager toont zo nodig de juistheid van de gegevens aan. Op het formulier staan ten minste gegevens over de onderneming, de rechthebbenden ten aanzien van het bedrijfsterrein en de onderneming, koopcontract/transportakte en de ouderdom van de verontreiniging. De procedure zal zo worden opgezet dat de administratieve lasten zo veel mogelijk worden beperkt.

- 12)

De overheid neemt naar aanleiding van de aanvraag op basis van de gegevens van een ingediende saneringsplan een — voor bezwaar en beroep vatbaar — besluit waarin het percentage en het bedrag waarvoor overheidsbijdrage wordt verleend vast. Bezwaar en beroep over de hoogte van de overheidsbijdrage is — na het verstrijken van het urgentietijdstip — op zich geen grond om niet tot uitvoering van de sanering over te gaan (geen schorsende werking), maar laat onverlet de mogelijkheid om een voorlopige voorziening te vragen. Na de uitvoering van de sanering dient een evaluatie-rapport te worden overgelegd, op grond waarvan het bevoegd gezag de bijdrage vaststelt. Op basis van deze beschikkingen kan de saneerder (met de uitvoeringsorganisatie) afspraken maken over de financiering van de bodemsanering (zie paragraaf 10).

- 13)

Na inwerkingtreding van de regeling gaat bij overdracht van het terrein de aanspraak op de overheidsbijdrage over op de opvolgende eigenaar (zie hieronder in par. 7), teneinde stagnatie in de overdracht van terreinen te voorkomen en investeringen op verontreinigde terreinen te bevorderen.

- 14)

De aanspraak op een bijdrage van de overheid gaat verloren als er niet tijdig (dat wil zeggen voor het in de urgentiebeschikking gestelde uiterste tijdstip) met de sanering is gestart, tenzij het bedrijf aantoont dat er sprake is van overmacht. Dit laat onverlet de bestaande saneringsverplichting die door middel van bestuursdwang dan wel last onder dwangsom conform de Algemene wet bestuursrecht kan worden gehandhaafd.

- 15)

De afspraken gelden tot 1-1-2023 met dien verstande dat de uitvoering van een gefaseerde saneringsaanpak over deze uiterste datum heen mag gaan mits de kosten van maatregelen (inclusief de kosten voor nazorg) voor die datum zijn gekapitaliseerd en de uitvoering is zeker gesteld. Betaling van de overheidsbijdrage na de genoemde uiterste datum kan onder meer worden zeker gesteld door het onderbrengen van de gelden in een uitvoeringsorganisatie.

- 16)

De afspraken zullen, onverminderd de intentie om positief gedrag te belonen en vrijwillige naleving te bevorderen, zodanig worden vormgegeven dat handhaafbaarheid, monitoring en controle gegarandeerd zijn, misbruik en oneigenlijk gebruik wordt tegen gegaan en administratieve lasten zo veel mogelijk worden beperkt.

- 17)

Kostenverhaal, uitgezonderd indien art. 75 lid 6 van de Wet bodembescherming kan worden toegepast, een saneringsbevel en het verrekenen van ongerechtvaardigde verrijking, waarvan de waardestijging bovendien reeds generiek is verdisconteerd in het percentage overheidsbijdrage, zijn niet meer aan de orde op die partijen, waarvan een aanvraag voor een overheidsbijdrage in het kader van de bedrijvenregeling gehonoreerd is en voor zover de sanering ook daadwerkelijk door of namens hen wordt uitgevoerd.

- 18)

De bedrijvenregeling schept geen nieuwe titel voor kostenverhaal en laat bestaande mogelijkheden onverlet. De mogelijkheid om kosten te verhalen bestaat uitsluitend in die gevallen, waarin dat op basis van het geldende aansprakelijkheids- en overeenkomstenrecht mogelijk is. Dit betreft zowel de verhouding tussen de overheid en de veroorzaker als de verhouding tussen civiele partijen onderling.

Partijen zijn het eens over het feit dat misbruik en oneigenlijk gebruik van de regeling moet worden voorkomen. De vormgeving van regels ter voorkoming van misbruik en oneigenlijk gebruik is afhankelijk van de totale vormgeving van de wet- en regelgeving terzake. In overleg tussen partijen zullen regels worden opgesteld om misbruik en oneigenlijk gebruik te voorkomen.

7. Overdraagbaarheid van de aanspraak op medefinanciering

Degene die na het van kracht worden van de bedrijvenregeling een vervuild bedrijfsterrein verwerft, neemt de positie in van zijn (rechts)voorganger. Dat wil zeggen dat hij dezelfde aanspraak heeft als zijn voorganger zou hebben gekregen, indien hij nog eigenaar/ondernemer zou zijn geweest. Op deze wijze wordt overdracht van terreinen niet belemmerd doordat de koper een slechtere positie zou krijgen dan de verkoper. Indien het terrein ophoudt een bedrijfsterrein te zijn, gaat de aanspraak niet over.

De oorspronkelijke eigenaar blijft naast de nieuwe eigenaar hoofdelijk aansprakelijk voor de sanering van het perceel. Dit om ontduikingsconstructies (bijvoorbeeld verkoop aan een lege b.v.) te voorkomen en om zeker te stellen dat er tijdig daadwerkelijk gesaneerd wordt. De verkoper kan dit risico afdekken als de koper jegens de verkoper financiële zekerheid stelt of door verzekering van dit risico.

Hoofdelijke aansprakelijkheid van de verkoper na overdracht van een terrein blijft uitgangspunt, maar partijen zullen een eenvoudig, betaalbaar en werkbaar systeem ontwikkelen voor het stellen van zodanige financiële zekerheid dat daarmee de hoofdelijkheid van rechtswege vervalt.

De hoofdelijke aansprakelijk geldt totdat de sanering is afgerond en betreft saneringskosten die voortvloeien uit de op het mo ment van overdracht bestaande verontreiniging.

Het systeem dat partijen voor ogen staat betreft een vorm van financiële zekerheid waarvan de notaris die de transportakte passeert kan toetsen of hij afdoende is. De zekerheid moet de te maken saneringskosten betreffen verminderd met de overheidsbijdrage waarop de eigenaar aanspraak kan maken.

Als de regeling voor financiële zekerheid gereed is, zal de overheid er voor zorgen dat die regeling in de wettelijke regeling een plaats krijgt.

Een bijzondere situatie doet zich voor als een verontreinigd bedrijfsterrein voor 1995 is verkocht, maar de verkoper aansprakelijk is gebleven voor een mogelijke toekomstige sanering. In feite heeft de verkoper zich al in de positie gebracht van een verkoper die hoofdelijk aansprakelijk is gebleven. Als het geval ook overigens aan de eisen van de bedrijvenregeling voldoet en er gesaneerd wordt, zal de overheidsbijdrage in dit geval niet aan de koper, maar aan de verkoper (mits gemachtigd door de eigenaar voor het indienen van een aanvraag) toekomen op basis van de aanspraak die de eigenaar heeft.

8. Saneringsplicht en aanmelding

saneringsplicht

De saneringsplicht richt zich tot de eigenaar of de erfpachter In de wettelijke regeling zal een instrument worden voorgesteld om ontduiking of ontgaan van de saneringsplicht door de saneringsplichtige eigenaar of erfpachter te voorkomen en/of ongedaan te maken. Daarbij zal met name de positie van beleidsbepalende (rechts)personen, grootaandeelhouders en met de eigenaar of erfpachter verweven (rechts)personen worden bezien. Het instrument zal zich richten op het geheel of gedeeltelijk ongedaan maken van situaties als het onttrekken van gelden aan een rechtspersoon of een onderneming, het achterwege laten van investeringen, het onderbrengen van activiteiten in andere vennootschappen en het aangaan van rechtshandelingen, nadat men zich bewust is geworden van mogelijke verontreiniging. In de wettelijke regeling zal aandacht worden besteed aan de juridische kwalificatie van deze handelingen cq. dit nalaten.

De saneringsplicht is verbonden aan het perceel waarop de bron van verontreiniging zich bevindt en heeft betrekking op het hele geval van verontreiniging. De saneringsplicht heeft betrekking op die gevallen van verontreiniging waarin sanering urgent is. De mogelijkheid om een saneringsbevel aan een veroorzaker die geen eigenaar (meer) is op te leggen, blijft in de wet staan, voor het geval de wettelijke saneringsplicht van de eigenaar niet tot het gewenste resultaat leidt.

Het bevoegd gezag stelt in de beschikking, waarin zij vaststelt dat sanering urgent is, tevens vast op welk uiterste tijdstip de sanering moet zijn aangevangen. Bij overtreding van dat voorschrift zal handhaving mogelijk zijn. Voorts bestaat het voornemen om te regelen dat in de beschikking wordt bepaald, dat een saneringsplan moet zijn opgesteld en ingediend vóór een bepaalde termijn. In artikel 39, tweede lid van de Wet bodembescherming is reeds geregeld dat het bevoegd gezag voorwaarden kan verbinden aan de termijn van uitvoering en afronding van het saneringsplan.

Wanneer er geen sprake is van een vrijwillig ingediend bodemonderzoek, zal het bevoegd gezag, door middel van een onderzoeksbevel en/of een aanschrijving op basis van het Besluit verplicht bodemonderzoek bedrijfsterreinen (Besluit Verbond) onderzoek moeten afdwingen of zelf een bodemonderzoek moeten uitvoeren, om daarmee een basis te verkrijgen voor het nemen van een urgentiebeschikking. Indien ook voor andere categorieën van bedrijven dan de huidige BSB-bedrijven daartoe aanleiding bestaat kunnen zij onder de werking van Verbond worden gebracht (door aanwijzing van de categorie).

In de wet zal de mogelijkheid worden gecreëerd om ten aanzien van alle bedrijfsterreinen een aanschrijving tot het doen van een verkennend bodemonderzoek te kunnen geven, zoals dat thans voor BSB-bedrijven reeds mogelijk is.

Als de sanering niet uiterlijk op het in de urgentiebeschikking vastgestelde tijdstip wordt uitgevoerd, zal het bevoegd gezag de saneringsplicht kunnen handhaven volgens de in de Algemene wet bestuursrecht geregelde procedure betreffende bestuursdwang en dwangsom. Voor deze gevallen is derhalve geen saneringsbevel meer nodig.

De saneringsplicht is verbonden aan het terrein, zodat bij overdracht ook de opvolgend eigenaar de sanering dient uit te voeren. Relevant hierbij is de kenbaarheid van de verontreiniging voor de rechtsopvolger: kadastrale registratie van de beschikkingen moet voor de belanghebbenden voldoende inzicht opleveren.

De bestaande bevelen (zoals het bevel tot nader onderzoek, het bevel tot het uitvoeren van tijdelijke beveiligingsmaatregelen, het gedoogbevel en het correctiebevel) zullen blijven bestaan.

Het beëindigen van het feitelijk gebruik van het bedrijfsterrein als zodanig betekent niet dat daarmee de saneringsplicht vervalt. Derhalve dient het beëindigen van het feitelijk gebruik aan het bevoegd gezag te worden gemeld.

Indien de bron zich op meerdere terreinen bevindt (bijvoorbeeld als gevolg van splitsing van terreinen) zal de plicht ten aanzien van de betreffende eigenaren of erfpachters van de terreinen gelden.

Indien een bedrijfsterrein deel uitmaakt van een veel groter verontreinigd gebied en de bron/oorzaak van de verontreiniging — ook historisch gezien — niet samenhangt met het betreffende terrein, zal de saneringsplicht niet inhouden dat het bedrijf het gehele geval — als het vanwege die historische verontreiniging urgent is — dient te saneren. Wel kan tenminste van het bedrijf worden verlangd dat het zorg draagt voor de sanering van het eigen terrein en bijdraagt in een gemeenschappelijke aanpak van het gehele geval.

Indien de overheid zich in een overeenkomst of door schriftelijke toezeggingen door of namens het bestuur van het bevoegd gezag, jegens het bedrijf heeft verbonden om tot sanering over te gaan, dan wel dat onderhandelingen zo ver gevorderd waren dat het bedrijf in redelijkheid mocht verwachten dat tot overeenstemming zou worden gekomen, kan de saneringsplicht niet jegens de desbetreffende eigenaar of erfpachter worden geëffectueerd. Indien de overheid al saneringswerkzaamheden heeft aanbesteed zal voor die werkzaamheden evenmin de saneringsplicht kunnen worden geëffectueerd; eventueel kan dit wel voor de vervolgfasen van de sanering. Het is dan echter niet bij voorbaat uitgesloten dat wel een bijdrage van het bedrijf wordt gevraagd bijvoorbeeld op grond van ongerechtvaardigde verrijking.

Aanmelding

Eigenaren of erfpachters van bedrijven dienen zich om voor een bijdrage in aanmerking te komen uiterlijk 31-12-2005 aan te melden bij het bevoegd gezag. Bij die aanmelding verschaffen zij gegevens over de aanmelder, alsmede de historie van het terrein en de aldaar in de loop der jaren verrichtte bedrijfsactiviteiten door middel van de resultaten van een vooronderzoek volgens NVN5725 of een Inventariserend Onderzoek in het kader van de BSB-operatie. Dit geldt zowel voor BSB-bedrijven als voor bedrijven die niet vallen onder de BSB-operatie. Bij de aanmelding geeft de aanmelder aan wanneer hij onderzoeksrapporten zal overleggen ten behoeve van de beschikking ernst/urgentie. Het bedrijf ontvangt van het bevoegd gezag binnen redelijke termijn, conform de Awb, een bericht van ontvangst. Daarbij zal ook informatie worden verstrekt over de verdere procedure, die in ieder geval het tijdstip van het indienen van een aanvraag inhoudt.

Als de ondernemer van het bedrijf zich niet (tijdig) aanmeldt is er geen aanspraak op een bijdrage van de overheid voor de sanering, tenzij de aanmelder het bevoegd gezag ervan kan overtuigen dat er goede redenen waren waarom niet eerder kon worden aangemeld.

Als de ondernemer van een BSB-bedrijf of een ander bedrijf, die zich heeft aangemeld voor de bedrijvenregeling, binnen de daarvoor gestelde termijn niet de afgesproken informatie levert, kan de aanspraak niet geëffectueerd worden. De verplichting om de bodem te onderzoeken en indien noodzakelijk te saneren, blijft desondanks aanwezig. Het bevoegd gezag zal hierop handhaven.

Aanvraag

Een ondernemer die in aanmerking wil komen voor een bijdrage dient een aanvraag in bij het bevoegd gezag. Indien er een erfpachter en een eigenaar zijn, zullen zij beide de aanvraag ondertekenen. Dit geldt eveneens indien een bron zich op meerdere terreinen bevindt. Indien een bron zich op meerdere terreinen bevindt (bv. nadat het terrein is gesplitst), rust de saneringsplicht voor het betreffende geval op alle betrokken eigenaren of erfpachters. Zij zullen samen de aanvraag voor een bijdrage moeten indienen. Indien een van de eigenaren weigerachtig is om mee te werken, kan de bereidwillige eigenaar het bevoegd gezag inlichten, waarop het bevoegd gezag tot handhaving zal overgaan.

9. Draagkracht

De eigenaars of erfpachters van in gebruik zijnde en blijvende verontreinigde bedrijventerreinen zijn verantwoordelijk voor de financiering van de sanering van deze terreinen.

Naar verwachting zullen meerdere, vooral kleinere, bedrijven over onvoldoende draagkracht beschikken om het deel van de saneringskosten dat na medefinanciering voor hen resteert te betalen of gefinancierd te krijgen. Een klein bedrijf heeft bijvoorbeeld immers niet per definitie een klein bodemsaneringsprobleem en zelfs een relatief klein bodemsanerings-probleem kan voor een klein bedrijf een groot financieel probleem betekenen. Voor zover dat ‘overigens gezonde’ bedrijven betreft is noch het milieu, noch de economie gebaat bij een faillissement. Immers, in dat geval is de kans zeer groot dat een bodemsanering uit overheidsmiddelen moet worden bekostigd. Uitgangspunt is dan ook dat zoveel mogelijk vermeden zal worden dat dergelijke bedrijven door een verplichte bodemsanering failliet gaan. Er zal voor ‘overigens gezonde’ bedrijven met draagkrachtproblemen een adequaat pakket aan beschikbare financiële instrumenten tot stand worden gebracht opdat de continuïteit van zo min mogelijk bedrijven door bodemsaneringskosten in gevaar komt.

Voor ‘overigens gezonde’ bedrijven die failliet dreigen te gaan als gevolg van een bodemsanering zal een draagkrachtregeling in het leven worden geroepen mits passend binnen het EG-staatssteunbeleid, waarbij ernaar wordt gestreefd de hoofdlijnen van deze draagkrachtregeling in juni 2001 bekend te maken.

Hierbij moet worden opgemerkt dat de (financiële) omstandigheden van bedrijven sterk kunnen verschillen. Het is desalniettemin van belang dat alle bedrijven kunnen rekenen op een gelijke beoordelingsprocedure. Voorts is het zaak in de uitwerking van een draagkrachtregeling voldoende waarborgen op te nemen die ervoor zorgen dat misbruik van de draagkrachtregeling wordt voorkomen. Daar staat tegenover dat bedrijven, waarvan — na het doorlopen van deze beoordelingsprocedure — blijkt, dat zij ‘overigens gezond’ zijn en dat er daadwerkelijk sprake is van een draagkrachtprobleem ook een bijdrage krijgen die ervoor zorgt dat de continuïteit niet door de sanering van de bodem in gevaar komt.

10. Evaluatie en monitoring

Deze beleidsafspraken zullen worden omgezet in een wijziging van de Wet bodembescherming en het opstellen van een AmvB voor bodemsanering van bedrijfsterreinen (werktitiel: AmvB bodemsanering bedrijfsterreinen). Vanaf de inwerkingtreding zal deze regeling worden gemonitord door een nieuw in te stellen monitoringscommissie bestaande uit vertegenwoordigers van het bedrijfsleven (VNO-NCW, MKB-NL), de ministeries van VROM en EZ en de bevoegde gezagen (IPO en VNG). Bovendien wordt de bedrijvenregeling geëvalueerd op realisatie van de doelstelling en werking van de regeling.

In verband met de nieuwe verhoudingen tussen de overheden op het gebied van bodemsanering zal in wet- en regelgeving een programmeringscylcus worden vastgelegd. De bodemsanering van bedrijfsterreinen zal daar een onderdeel van uitmaken. In dat kader zal de uitvoering jaarlijks worden gevolgd (monitoring) en 5-jaarlijks worden herijkt onder meer met het oog op het verdelen van middelen tussen de segmenten. In 2005 zal door het voortschrijdend bodemonderzoek, het realiseren van het landsdekkend beeld en de aanmelding van bedrijven voor de bedrijvenregeling een nadere raming van de kosten en de benodigde overheidsmiddelen kunnen worden opgesteld. Bij de evaluatie zal worden bezien of de doelen van de bedrijvenregeling worden bereikt en of hij goed functioneert. Zonodig zal aanpassing plaats vinden, met dien verstande dat de uitgangspunten van de regeling en de hoofdelementen niet zullen worden gewijzigd.

Er zal een monitoringsprotocol worden opgesteld, dat in ieder geval gericht is op het zicht krijgen op het effect van de regeling, het bereik van de regeling, het aandeel bedrijven dat geen bijdrage krijgt en de oorzaken van het niet ontvangen van een bijdrage.

Indien uit de monitoring blijkt dat de regeling niet het beoogde brede bereik heeft, met als indicatie dat meer dan 10 % van de beoogde doelgroep (de in gebruik zijnde en blijvende historisch verontreinigde industriële bedrijfsterreinen in Nederland) niet in aanmerking komt voor een bijdrage op grond van de ouderdomsbepaling, dan zullen de achtergronden hiervan geanalyseerd worden en zo nodig maatregelen worden genomen, passend in de achtergronden, uitgangspunten en doelstellingen van de regeling.

Er wordt onderzocht of en hoe een uitvoeringsorganisatie kan worden opgericht voor het beheer en het uitbetalen van de overheidsgelden en het uitvoeren van een draagkrachtregeling voor bodemsanering. Bezien wordt of onderdeel daarvan ook kan zijn het bieden van ondersteuning bij financiering van door het bedrijf zelf te betalen deel van de saneringskosten. Mogelijk wordt voor (een) specifieke branche(s) een uitvoeringsorganisatie opgericht om een branchegewijze aanpak te organiseren, binnen de context van de afspraken over in gebruik zijnde en blijvende bedrijfsterreinen.

Afspraken zullen worden gemaakt over de overlegstructuur voor de uitwerking en uitvoering van de regeling en de wijze van communicatie met de bedrijven en de intermediairs.

bijlage 1. Stappenschema bedrijvenregeling

Voor bedrijfsterreinen geldt een saneringsplicht. Onder voorwaarden is een overheidsbijdrage mogelijk. Dit stappenschema is een vereenvoudigde weergave van de overheidsbijdrage.