Rb. 's-Gravenhage, 22-09-2009, nr. AWB 08/255

Uitspraak 22‑09‑2009

Inhoudsindicatie

IB/PVV en WAZ 2003. Rijnvaartschipper is belasting- en premieplichtig in Nederland. Voor de toepassing van art. 3, zesde lid, Verdrag Nederland-Duitsland bevindt het middelpunt van de algemene leiding van de onderneming zich aan boord van het schip en heeft het schip zijn thuishaven in Nederland. De heffing over de winst is derhalve toegewezen aan Nederland. Voor de toepassing van art. 11, derde lid, Verdrag rijnvarenden bevindt de zetel van de onderneming zich aan boord van het schip en heeft het schip zijn thuishaven in Nederland. De rechtbank kent in dit verband meer betekenis toe aan de plaats van de thuishaven dan aan de plaats van inschrijving van het schip (in Duitsland). Beroep gegrond.

RECHTBANK 'S-GRAVENHAGE

Sector bestuursrecht

Afdeling 4, meervoudige kamer

Procedurenummer: AWB 08/255 IB/PVV

Uitspraakdatum: 22 september 2009

Uitspraak ingevolge artikel 8:77 van de Algemene wet bestuursrecht (Awb)

in het geding tussen

[X], eiser,

en

de inspecteur van de Belastingdienst [te P], verweerder.

I PROCESVERLOOP

1.1. Verweerder heeft met dagtekening 17 november 2006 aan eiser voor het jaar 2003 een aanslag inkomstenbelasting en premie volksverzekeringen (aanslagnummer [nummer 1]) opgelegd, berekend naar een belastbaar inkomen uit werk en woning van € 26.266, alsmede een aanslag in de premie ingevolge de Wet arbeidsongeschiktheidsverzekering zelfstandigen (aanslagnummer [nummer 2]; hierna: WAZ), welke aanslag is berekend naar een premie-inkomen van € 35.353.

1.2. Verweerder heeft bij uitspraken op bezwaar van 3 december 2007 de aanslagen gehandhaafd.

1.3. Eiser heeft tegen beide uitspraken op bezwaar bij brief van 9 januari 2008, door de rechtbank ontvangen op 10 januari 2008, beroep ingesteld. Verweerder heeft de op de zaak betrekking hebbende stukken overgelegd en een verweerschrift ingediend.

1.4. Partijen hebben vóór de zitting nadere stukken ingediend, eiser op 21 november 2008, 5 maart 2009, 29 juni 2009, 2 juli 2009 en 30 juli 2009, en verweerder op 26 september 2008, 17 februari 2009 en 16 april 2009. Deze stukken zijn telkens in afschrift verstrekt aan de wederpartij.

1.5. Het onderzoek ter zitting heeft plaatsgevonden op 11 augustus 2009 te 's-Gravenhage. Namens eiser zijn daar verschenen mr. drs. [A] en mr. [B]. Namens verweerder zijn verschenen [C] en [D].

II OVERWEGINGEN

2. Feiten

Op grond van de stukken van het geding en het verhandelde ter zitting staat het volgende vast.

2.1. Eiser is geboren in 1973, heeft de Nederlandse nationaliteit en was in het onderhavige jaar ongehuwd.

2.2. Eiser was gedurende het onderhavige jaar eigenaar van een woning in [plaats 1 te Nederland]. Deze woning heeft hij in zijn belastingaangifte als eigen woning aangemerkt. De woning is in 2004 verkocht.

2.3. Eiser stond van 1 september 1995 tot 8 september 2004 ingeschreven in de gemeentelijke basisadministratie van [plaats 1 te Nederland] op het adres van zijn moeder, dat hij als postadres gebruikte voor zijn privéaangelegenheden.

2.4. Eiser exploiteert sinds 1 december 2000 in de vorm van een eenmanszaak een binnenscheepvaartonderneming. Hij vaart als kapitein op het motortankschip [E] (hierna: het schip). Het vaargebied ligt nagenoeg geheel in het zogenoemde ARA-gebied (Amsterdam-Rotterdam-Antwerpen) en in Duitsland. Eiser heeft het schip in december 2001 in Duitsland gekocht. Voor de aankoop is een financieringsovereenkomst afgesloten bij een in Duitsland gevestigde bank en voor het schip zijn verzekeringen afgesloten bij een in Duitsland gevestigde verzekeraar. Het schip wordt bevracht door [F] Tankschiffahrt G.m.b.H. en [G] Tankschiffahrt G.m.b.H., beide gevestigd te [plaats 2 te Duitsland].

2.5. Op 1 februari 2002 heeft eiser zich ingeschreven in het bevolkingsregister van [plaats 3] (Duitsland) met als woonadres het schip en als domicilieadres [a-straat 1] te [plaats 3 te Duitsland]. Op 11 maart 2005 heeft hij zich uitgeschreven uit het bevolkingsregister van [plaats 7 te Nederland] - waar hij op dat moment was ingeschreven - naar het adres [a-straat 1] te [plaats 3 te Duitsland]. Eiser verblijft hoofdzakelijk aan boord van het schip.

2.6. Eiser heeft het schip op 18 juni 2002 ingeschreven in het binnenscheepvaartregister te [plaats 4 te Duitsland], met als thuishaven [plaats 3 te Duitsland]. Op 3 januari 2003 heeft eiser zijn binnenscheepvaartonderneming aangemeld bij de stad [plaats 3 te Duitsland], met als adres [b-straat 1] te [plaats 3 te Duitsland] en als ingangsdatum 1 november 2002. Op laatstgenoemd adres is een filiaal gevestigd van [H] Binnenschiffahrt-Verwaltungsgesellschaft m.b.H. (hierna: [H]) te [plaats 5 te Duitsland], waarmee eiser een overeenkomst heeft gesloten op grond waarvan [H] de administratieve dienstverlening met betrekking tot het schip verzorgt.

2.7. Eiser heeft over het jaar 2003 in Duitsland aangiften gedaan voor de Einkommensteuer, de Gewerbesteuer en de Umsatzsteuer.

2.8. Eiser heeft in zijn aangifte inkomstenbelasting/premie volksverzekeringen voor het jaar 2000 onder meer winst uit onderneming ten bedrage van fl. 34.816 opgenomen en voor dit bedrag aftrek ter voorkoming van dubbele belasting verzocht. Ook verzocht hij om vrijstelling van de premie volksverzekeringen. De aanslag is conform de ingediende aangifte opgelegd. Daarna is op 19 maart 2003 namens eiser verzocht om vrijstelling van de premie WAZ voor 2000. Verweerder heeft op 8 april 2003 aan dit verzoek voldaan.

2.9. Eiser heeft in zijn aangifte inkomstenbelasting/premie volksverzekeringen voor het jaar 2001 onder meer winst uit onderneming ten bedrage van € 190.717 opgenomen en voor dit bedrag aftrek ter voorkoming van dubbele belasting verzocht. De aanslag is conform de ingediende aangifte opgelegd, waarbij een aftrek ter voorkoming van dubbele belasting en een vrijstelling van premie AOW/Anw. Eiser had in zijn aangifte niet verzocht om vrijstelling van de premie AWBZ. Na een namens eiser ingediend bezwaarschrift is deze vrijstelling op 9 december 2003 alsnog verleend.

2.10. Eiser heeft voor 2002 aangifte inkomstenbelasting/premie volksverzekeringen en WAZ gedaan en daarin heeft hij als inkomensbestanddelen aangegeven inkomsten uit eigen woning van negatief € 2.266 en buitengewone uitgaven tot een bedrag van € 547. Verder vroeg eiser in de aangifte een aftrek ter voorkoming van dubbele belasting voor een bedrag van negatief € 116.594. Voorts vroeg eiser in zijn aangifte om vrijstelling van de premie volksverzekeringen voor het gehele jaar. Bij uitspraak van deze rechtbank van 16 mei 2008, nr. AWB 06/10110 IB/PVV, is de aanslag inkomstenbelasting/premie volksverzekeringen verminderd tot nihil en is het verlies over dat jaar vastgesteld op € 77.619. Het verlies is verrekend met de belastbare inkomens over 1999 en 2000. Zowel bij het vaststellen van de aanslag als in de uitspraak op bezwaar van 25 oktober 2006 en in de beroepsfase is door verweerder steeds het standpunt ingenomen dat eiser voor 2002 geen recht heeft op aftrek ter voorkoming van dubbele belasting en op vrijstelling van premie volksverzekeringen.

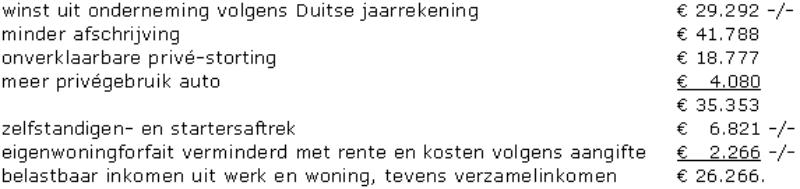

2.11. Eiser heeft voor het onderhavige jaar aangifte inkomstenbelasting/premie volksverzekeringen en WAZ gedaan en daarin heeft hij als inkomensbestanddelen aangegeven inkomsten uit eigen woning van negatief € 2.266 en buitengewone uitgaven tot een bedrag van € 721. Eiser vroeg in de aangifte om een aftrek ter voorkoming van dubbele belasting voor een bedrag van negatief € 30.000 alsmede om vrijstelling van de premie volksverzekeringen voor het gehele jaar. In de door de Duitse adviseur opgemaakte verlies- en winstrekening is een "Privateinlage" van € 18.778 (hierna: de privéstorting) vermeld. Bij het vaststellen van de aanslag inkomstenbelasting/premie volksverzekeringen heeft verweerder het belastbare inkomen uit werk en woning als volgt bepaald:

tabel 1

De gevraagde aftrek ter voorkoming van dubbele belasting en vrijstelling van de premies volksverzekeringen en WAZ zijn niet verleend.

2.12. Bij brief van 8 november 2006 heeft de gemachtigde van eiser het Ministerie van Financiën stukken toegezonden waaruit volgens hem blijkt dat de winst uit onderneming over 2002 bij eiser zowel in de Duitse als in de Nederlandse inkomstenbelasting is betrokken, en heeft hij namens eiser verzocht om een overlegprocedure als bedoeld in artikel 22 van de tussen Nederland en Duitsland gesloten overeenkomst ter voorkoming van dubbele belasting van 16 juni 1956, Trb. 1959, 85 (hierna respectievelijk: de overlegprocedure en het Verdrag) met het Bundeszentralamt für Steuern te Bonn te starten.

2.13. Bij brief van 17 november 2006 heeft het Ministerie van Financiën aan (het kantoor van) eisers gemachtigde meegedeeld dat een onderzoek gaande is naar de feitelijke woonplaats van eiser en naar de vestigingsplaats van diens onderneming (hierna: het feitenonderzoek), en dat aan de hand van de uitkomsten van het feitenonderzoek zal worden besloten of al dan niet een overlegprocedure zal worden gestart.

2.14. Bij brief van 5 april 2007 heeft de FIOD-ECD, op verzoek van verweerder, op de voet van artikel 23 van het Verdrag een verzoek om inlichtingen betreffende eiser (hierna: het inlichtingenverzoek) gezonden aan het Bundeszentralamt für Steuern te Bonn. Het verzoek is beantwoord bij brieven van 28 mei 2008 en 5 juni 2008. De inlichtingen houden samengevat het volgende in. Eiser heeft in Duitsland geen woonplaats aan de wal, noch in [plaats 5 te Duitsland] waar hij sinds 14 november 2006 een kamer huurt, noch elders. De duur van het verblijf van het schip op Duits grondgebied kan niet worden vastgesteld, omdat eiser geen bewijsstukken heeft verstrekt van het feitelijke vaargebied. De feitelijke leiding van de binnenvaartonderneming van eiser bevindt zich niet in Duitsland, en met name niet in [plaats 3 te Duitsland] of [plaats 5 te Duitsland]. De feitelijke thuishaven van het schip bevindt zich evenmin in Duitsland.

2.15. Op 7 november 2008 heeft eisers gemachtigde het onder 2.12 genoemde verzoek om een overlegprocedure herhaald. Bij brief van 2 april 2009 is geantwoord dat het Ministerie van Financiën vooralsnog geen aanleiding ziet voor een overlegprocedure, omdat niet is gebleken van een dubbele belastingheffing over de winst uit onderneming en dat pas een overlegprocedure zal worden gestart als de aanslagen over de jaren waarin sprake is van dubbele belastingheffing onherroepelijk vaststaan. In reactie hierop heeft eisers gemachtigde zijn verzoek nogmaals herhaald bij brief van 20 april 2009 en ook dat verzoek is - bij brief van het Ministerie van Financiën van 20 mei 2009 - afgewezen. Bij brief van 25 juni 2009 heeft eisers gemachtigde het verzoek opnieuw herhaald. Op deze brief heeft het Ministerie van Financiën (nog) niet inhoudelijk gereageerd.

3. Geschil

3.1. Uiteindelijk is met betrekking tot de aanslagen in geschil het antwoord op de volgende vragen:

a) Heeft verweerder bij het opleggen van de aanslagen of bij het doen van de uitspraken op bezwaar gehandeld in strijd met enig algemeen beginsel van behoorlijk bestuur?

b) Is Nederland gerechtigd inkomstenbelasting te heffen over de door eiser genoten winst uit onderneming?

c) Is eiser in Nederland premie volksverzekeringen verschuldigd?

d) Is eiser in Nederland premie WAZ verschuldigd?

e) Is de winst uit onderneming terecht verhoogd met een bedrag van € 18.777?

3.2. Naar partijen ter zitting hebben bevestigd, is de correctie van € 41.788 wegens minder afschrijving niet meer in geschil, evenmin als de correctie wegens meer privégebruik auto. Partijen zijn het erover eens dat deze laatste correctie moet worden verminderd tot € 3.211 en verweerder heeft zijn beroep op interne compensatie laten varen.

3.3. Voor de standpunten van partijen verwijst de rechtbank naar de gedingstukken.

3.4. Eiser concludeert tot gegrondverklaring van het beroep, vernietiging van de uitspraken op bezwaar en vermindering van de aanslagen tot nihil. Verweerder concludeert uiteindelijk tot gegrondverklaring van het beroep, vernietiging van de uitspraken op bezwaar en vermindering van de aanslagen tot aanslagen, berekend naar een belastbaar inkomen uit werk en woning van € 25.397 c.q. een premie-inkomen van € 34.484.

4. Overwegingen

Prealabel

4.1. Eiser heeft de rechtbank verzocht de zaak aan te houden tot de uitkomst van de overlegprocedure bekend is. De rechtbank wijst dit verzoek af, omdat gesteld noch gebleken is dat eiser in Duitsland rechten om een overlegprocedure op te starten dreigt te verliezen en het Ministerie van Financiën kennelijk - getuige de onder 2.23 vermelde correspondentie - een overlegprocedure niet eerder wenst te starten dan nadat de aanslagen over 2003 onherroepelijk vaststaan en duidelijk is dat over dat jaar sprake is van dubbele belastingheffing. Onder deze omstandigheden valt niet in te zien welk belang eiser heeft bij aanhouding van de zaak. Gezien het standpunt van het Ministerie van Financiën valt bij aanhouding veeleer een patstelling te verwachten.

4.2. Beide partijen hebben ter zitting verklaard van mening te zijn dat eiser in 2003 inwoner van Nederland en binnenlands belastingplichtig is. De rechtbank volgt partijen in hun eensluidend standpunt, aangezien dat geen blijk geeft van een onjuiste rechtsopvatting. Dit betekent dat terecht niet in geschil is dat, uitsluitend beoordeeld naar Nederlands nationaal recht, de winst uit onderneming in Nederland is belast en eiser premieplichtig is voor de volksverzekeringen en de WAZ.

Heeft verweerder bij het opleggen van de aanslagen of bij het doen van de uitspraken op bezwaar gehandeld in strijd met enig algemeen beginselen van behoorlijk bestuur?

4.3. Eiser heeft aangevoerd dat verweerder heeft gehandeld in strijd met algemene beginselen van behoorlijk bestuur, meer in het bijzonder het vertrouwens-, het zorgvuldigheids- en het evenredigheidsbeginsel, door uitspraak op bezwaar te doen zonder de uitkomst van het feitenonderzoek af te wachten en door het verzoek om de uitspraken op bezwaar aan te houden totdat uitspraak zou zijn gedaan op het voor het jaar 2002 ingestelde beroep aanvankelijk te honoreren, maar daar later de voorwaarde aan te verbinden dat eiser zich zou conformeren aan de uitkomst van het voor het jaar 2002 ingestelde beroep.

4.4. Naar het oordeel van de rechtbank faalt deze grief bij gebrek aan belang. Gegrondverklaring van de grief zou slechts kunnen leiden tot vernietiging van de uitspraken op bezwaar en terugwijzing van de zaak naar verweerder met de opdracht om opnieuw uitspraken op bezwaar te doen. Nu inmiddels de uitkomst van zowel het feitenonderzoek als van de rechtbankprocedure over 2002 bekend is, ziet de rechtbank niet in welk redelijk doel thans nog met terugwijzing is gediend. Eiser heeft daaromtrent ook niets aangevoerd en ook niet verzocht om terugwijzing. Evenmin is door eiser duidelijk gemaakt in welk belang hij is geschaad door het niet aanhouden van de uitspraken op bezwaar, in aanmerking nemende dat de uitkomsten van het feitenonderzoek en de rechtbankprocedure over 2002 niet hebben geleid tot een wezenlijke verandering in de standpunten van verweerder ten opzichte van de door hem in de bezwaarfase ingenomen standpunten.

4.5. Eiser heeft verder aangevoerd dat de aanslagen onzorgvuldig zijn voorbereid, omdat verweerder de afwijkingen van de aangifte niet (tijdig) heeft toegelicht en verweerder aan eiser geen uitstel heeft verleend om te reageren op het voornemen om de aanslag in afwijking van de aangifte vast te stellen. Bij de beoordeling van deze grief stelt de rechtbank voorop dat schending van het zorgvuldigheidsbeginsel in de regel niet kan leiden tot vernietiging of vermindering van opgelegde aanslagen en dat daar slechts in uitzonderingssituaties plaats voor is. Het gestelde onzorgvuldig handelen van verweerder is naar het oordeel van de rechtbank niet dermate ernstig dat dit moet leiden tot vernietiging of vermindering van de opgelegde aanslagen.

Is Nederland gerechtigd inkomstenbelasting te heffen over de door eiser genoten winst uit onderneming?

4.6. Voor wat betreft de toepassing van het Verdrag beperkt dit geschilpunt, zo hebben partijen ter zitting verklaard, zich tot de vraag of op grond van artikel 7, eerste lid, van het Verdrag de heffing over de winst uit onderneming toekomt aan Duitsland, omdat de plaats van de leiding van de onderneming zich daar bevindt. De bewijslast terzake rust op eiser.

4.7. Ingevolge artikel 3, zesde lid, van het Verdrag is de plaats van de leiding van de onderneming de plaats, waar het middelpunt van de algemene leiding van de onderneming zich bevindt. Bevindt de plaats van de leiding van een scheepvaartonderneming zich aan boord van een schip, dan wordt als de plaats van de leiding beschouwd de plaats waar het schip zijn thuishaven heeft.

4.8. Eiser heeft aangevoerd dat zowel het algehele middelpunt van de onderneming als de (formele en feitelijke) thuishaven van het schip in Duitsland zijn gelegen. Hij heeft daartoe de volgende feiten en omstandigheden gesteld:

- de koopovereenkomst en de verzekeringsovereenkomst van het schip, alsmede de financieringsovereenkomst van de onderneming zijn in Duitsland afgesloten;

- het schip wordt grotendeels buiten Nederland geladen;

- eiser heeft een Duitse verblijfsvergunning die in [plaats 3 te Duitsland] is afgegeven;

- de onderneming is gevestigd op een adres in [plaats 3 te Duitsland], dat ook fungeert als het correspondentieadres van de onderneming; eiser ontvangt in Nederland geen stukken betreffende zijn onderneming;

- het schip is geregistreerd in Duitsland met als thuishaven [plaats 3 te Duitsland];

- de onderneming is gefinancierd door een Duitse kredietinstelling;

- het schip wordt bevracht door Duitse firma's en vaart zeer regelmatig in Duitsland;

- de vaste bemanning heeft de Tsjechische nationaliteit en de zogeheten aflossers zijn voornamelijk Duitsers;

- de administratie wordt in Duitsland door een aldaar gevestigd administratiekantoor bijgehouden en bewaard en de jaarstukken worden opgemaakt door een in Duitsland gevestigde adviseur.

4.9.1. Het middelpunt van de algemene leiding van een in de vorm van een eenmanszaak gedreven onderneming zal in de regel overeenkomen met de plaats waar de algemene leiding wordt uitgeoefend. De rechtbank ziet geen reden om dit geval van deze regel af te wijken. Nu gesteld noch gebleken is dat de algemene leiding van de onderneming wordt uitgeoefend door een ander dan eiser zal vorenbedoeld middelpunt zich derhalve bevinden op de plaats waar eiser de algemene leiding van de onderneming uitoefent.

4.9.2. Anders dan verweerder stelt, is in dit kader niet doorslaggevend waar eiser zijn woonplaats heeft en valt ook niet in te zien dat aan het Verdrag het uitgangspunt ten grondslag ligt dat de plaats van leiding van een onderneming is gelegen in de woonstaat van de ondernemer.

4.9.3. Tegenover de gemotiveerde betwisting door verweerder en in het licht van de onder 2.14 vermelde inlichtingen heeft eiser niet aannemelijk gemaakt dat de onderneming daadwerkelijk in Duitsland is gevestigd. De aankoop, verzekering en registratie van het schip zijn weliswaar in Duitsland verrichte ondernemershandelingen, maar deze zijn slechts van incidentele aard. Het feit dat de administratie is uitbesteed aan en wordt bewaard door in Duitsland gevestigde adviseurs en het schip wordt bevracht door Duitse bevrachters acht de rechtbank onvoldoende zwaarwegend voor het oordeel dat de plaats van leiding in Duitsland is gelegen.

4.9.4. Gelet op hetgeen hiervoor is overwogen, de aard van de onderneming - de exploitatie van een varend schip in de Rijnvaart - en het vaststaande feit dat eiser hoofdzakelijk aan boord van het schip verblijft, moet het ervoor worden gehouden dat de algemene leiding van de onderneming zich aan boord van het schip bevindt.

4.10.1. Het begrip 'thuishaven' is in het Verdrag niet gedefinieerd en heeft derhalve ingevolge artikel 2, tweede lid, van het Verdrag de betekenis, welke dat begrip heeft volgens de in Nederland van kracht zijnde wetten met betrekking tot de inkomstenbelasting. De laatstbedoelde wetten bevatten evenmin een definitie van het begrip 'thuishaven'. Naar het oordeel van de rechtbank dienen in dat geval voor de vraag waar het schip voor de toepassing van de inkomstenbelasting zijn thuishaven heeft alle van belang zijnde feiten en omstandigheden in aanmerking te worden genomen en hoeven deze niet beperkt te zijn tot het jaar 2003.

4.10.2. De rechtbank overweegt in dit kader als volgt. Verweerder heeft onweersproken gesteld dat het schip nimmer in de formele thuishaven [plaats 3 te Duitsland] komt en dat het onderhoud voornamelijk in Nederland plaatsheeft. Eiser heeft gesteld dat niet één haven zich onderscheidt als de haven van vertrek en terugkomst na lange reizen. Verweerder heeft dit niet betwist. Vaststaat dat het schip voornamelijk vaart in het ARA-gebied, waartoe ook België behoort, en in Duitsland. Verweerder heeft gesteld dat blijkens het door hem opgestelde reizenoverzicht in 2003 bij 27 van de 64 reizen in Nederland werd geladen en 18 maal in Duitsland en onder andere daaruit de conclusie getrokken dat de thuishaven van het schip [plaats 1 te Nederland] is. Eiser heeft ter bestrijding hiervan gewezen op de bevoorrading in [plaats 6 te België] en (de duur van) het aantal vaarten in Nederland. Eiser heeft echter niet gesteld en aannemelijk gemaakt dat het schip doorgaans in het algemeen vertrekt en terugkeert in Duitse havens of dat het schip, wanneer het niet vaart, doorgaans in Duitse havens ligt. Voorts heeft eiser noch het vaste personeel de Duitse nationaliteit. In het licht van het vorenstaande en de onder 2.14 vermelde inlichtingen heeft eiser tegenover de gemotiveerde betwisting door verweerder niet aannemelijk gemaakt dat de feitelijke thuishaven van het schip is gelegen in [plaats 3 te Duitsland] dan wel elders in Duitsland. Gelet op hetgeen verweerder als hiervoor heeft aangevoerd en eiser niet of onvoldoende heeft ontkracht, houdt de rechtbank het ervoor dat de thuishaven van het schip in [plaats 1], althans in Nederland, is gelegen.

4.11. Op grond van hetgeen onder 4.9.4 tot en met 4.10.2 is overwogen, is de rechtbank van oordeel dat de thuishaven van het schip en de plaats van leiding van de onderneming zich in niet Duitsland bevinden maar in [plaats 1], althans in Nederland. Alsdan brengt artikel 7, eerste lid, van het Verdrag mee dat het recht tot belastingheffing over de winst uit eisers binnenscheepvaartonderneming toekomt aan Nederland.

4.12. Eiser heeft voor dat geval subsidiair het standpunt ingenomen dat door de wijze waarop de aanslagen inkomstenbelasting/premie volksverzekeringen voor 2000 en 2001 (uiteindelijk) zijn vastgesteld de belastingdienst de indruk heeft gewekt dat zij het standpunt innam dat eiser recht heeft op aftrek ter voorkoming van dubbele belasting. Dit beroep op het vertrouwensbeginsel faalt op grond van het volgende. De in de onderhavige zaak aan de orde zijnde discussie over de toepassing van het Verdrag was ook aan de orde bij de aanslagregeling voor het jaar 2002. Uit onderdeel 2.12 van de hiervoor genoemde uitspraak van de Rechtbank voor het jaar 2002 blijkt dat verweerder op 5 oktober 2005 vragen heeft gesteld betreffende de woonplaats van eiser en de plaats van leiding van zijn onderneming, welke vragen niet zijn beantwoord. Uit onderdeel 2.16 van dezelfde uitspraak blijkt dat ook de door verweerder in de bezwaarfase aan eiser daarover gestelde vragen niet zijn beantwoord. Verweerder heeft voor het jaar 2002 zowel bij het vaststellen van de aanslag als in de uitspraak op bezwaar van 25 oktober 2006 en in de beroepsfase steeds het standpunt ingenomen dat eiser geen recht heeft op aftrek ter voorkoming van dubbele belasting. Het moment waarop verweerder dit standpunt voor het eerst innam dateert van vóór de datum waarop de aanslag inkomstenbelasting/premie volksverzekeringen over 2003 is opgelegd en verweerder heeft sindsdien onverkort vastgehouden aan dat standpunt. Onder deze omstandigheden kan bij eiser redelijkerwijs niet het vertrouwen zijn gewekt dat verweerder bij het opleggen van de aanslag inkomstenbelasting/premie volksverzekeringen 2003 (en 2002) nog hetzelfde standpunt innam als bij de aanslagregeling voor 2000 en 2001 was ingenomen.

Is eiser in Nederland premie volksverzekeringen en premie WAZ verschuldigd?

4.13. Dit geschilpunt beperkt zich tot de vraag of op grond van artikel 11, derde lid, van het Verdrag betreffende de sociale zekerheid van rijnvarenden (hierna: het Verdrag rijnvarenden) de Duitse wetgeving inzake sociale zekerheid van toepassing is. Nu eiser dit standpunt inneemt rust op hem de bewijslast terzake.

4.14. Hetgeen is overwogen onder 4.9.1 tot en met 4.10.2 heeft mutatis mutandis ook te gelden voor het antwoord op de vraag waar zich de zetel van de onderneming, in de zin van artikel 11, derde lid, van het Verdrag rijnvarenden, bevindt. Op de aldaar vermelde gronden oordeelt de rechtbank dat de zetel van de onderneming zich aan boord van het schip bevindt en dat het schip zijn thuishaven in [plaats 1], althans in Nederland, heeft.

4.15. Gesteld voor de vraag of in dat geval de plaats waar zich de thuishaven bevindt of de plaats van inschrijving (die naar partijen ter zitting hebben bevestigd in Duitsland is gelegen) doorslaggevend is voor de vraag welke wetgeving van toepassing is, dient in dit geval zwaardere betekenis te worden toegekend aan de plaats waar zich de thuishaven bevindt, nu vaststaat dat de inschrijving in Duitsland louter heeft plaatsgehad moet het oog op de gunstiger financieringsmogelijkheden aldaar en derhalve - de onder 2.14 vermelde inlichtingen ondersteunen dat - meer het karakter van een formaliteit heeft.

4.16. Het vorenstaande leidt tot de slotsom dat op grond van artikel 11, derde lid, van het Verdrag rijnvarenden, op eiser de Nederlandse volksverzekeringswetten en de WAZ van toepassing zijn en dat hij derhalve - mede gelet op het overwogene onder 4.2 - alhier premieplichtig is.

4.17. Voor zover eiser zich met betrekking tot de premie volksverzekeringen en de WAZ beroept op opgewekt vertrouwen, faalt het beroep op de gronden als vermeld onder 4.12.

Is de winst uit onderneming terecht verhoogd met een bedrag van € 18.777?

4.18. Met betrekking tot de winstcorrectie van € 18.777 is behalve de juistheid van de correctie als zodanig ook de bewijslastverdeling in geschil.

4.19. Eiser, althans zijn adviseur, heeft het bedrag van € 18.777 in de jaarstukken opgevoerd als een privé-storting. Verweerder heeft dit gemotiveerd betwist door erop te wijzen dat, indien het bedrag afkomstig zou zijn uit de privé-opnamen van € 26.325, eiser onvoldoende inkomsten zou overhouden voor privé-bestedingen, waaronder de hypotheekrente en de overige vaste lasten van de eigen woning te [plaats 1 te Nederland]. Eiser heeft dit als zodanig niet bestreden. Onder deze omstandigheden brengt een redelijke verdeling van de bewijslast, ook zonder omkering van de bewijslast, mee dat eiser zodanige opheldering verschaft over de herkomst van het bedrag van € 18.777 dat het vermoeden gerechtvaardigd is dat het bedrag niet tot de winst uit onderneming moet worden gerekend. Eiser heeft in dit verband slechts aangevoerd dat hij heeft geleefd van in de privésfeer ontvangen schenkingen. Hij heeft terzake geen bewijs bijgebracht of zijn stelling nader toegelicht. De rechtbank acht hiermee een vermoeden als hiervoor bedoeld niet gerechtvaardigd. Verweerder heeft redelijkerwijs het standpunt kunnen innemen dat het bedrag tot de winst uit onderneming moet worden gerekend en eiser heeft niet aannemelijk gemaakt dat sprake is van een onbelaste bron van inkomen. De winst uit onderneming is daarom terecht verhoogd met € 18.777.

Slotsom

4.20. Gelet op hetgeen is vermeld onder 3.2 dient het beroep gegrond te worden verklaard. Het belastbare inkomen uit werk en woning moet worden verminderd met € 869 tot € 25.397. Het premie-inkomen voor de WAZ (voor aftrek van de franchise) moet met € 869 worden verminderd tot € 34.484.

5. Proceskosten

De rechtbank vindt aanleiding verweerder te veroordelen in de kosten die eiser in verband met de behandeling van het beroep redelijkerwijs heeft moeten maken. Deze kosten zijn op de voet van het Besluit proceskosten bestuursrecht voor de door een derde beroepsmatig verleende rechtsbijstand vastgesteld op € 644 (1 punt voor het indienen van het beroepschrift en 1 punt voor het verschijnen ter zitting met een waarde per punt van € 322 en een wegingsfactor 1). Voor vergoeding van in de bezwaarfase gemaakte kosten ziet de rechtbank geen aanleiding, aangezien gesteld noch gebleken is dat eiser in de bezwaarfase een daartoe strekkend verzoek heeft gedaan.

III BESLISSING

De rechtbank:

- verklaart het beroep gegrond;

- vernietigt de uitspraken op bezwaar;

- vermindert de aanslag inkomstenbelasting/premie volksverzekeringen tot een aanslag, berekend naar een belastbaar inkomen uit werk en woning van € 25.397,

- vermindert de aanslag in de premie WAZ tot een aanslag, berekend naar een premie-inkomen van € 34.484,

- bepaalt dat deze uitspraak in zoverre in de plaats treedt van de vernietigde uitspraken op bezwaar;

- veroordeelt verweerder de kosten van het beroep ten bedrage van € 644 aan eiser te vergoeden;

- gelast dat verweerder het door eiser betaalde griffierecht van € 39 vergoedt.

Aldus vastgesteld door mr. G.J. van Leijenhorst, mr. J.M. van Kempen en mr. J.W. van der Voort, in tegenwoordigheid van de griffier mr. L.M. Holdert.

Uitgesproken in het openbaar op 22 september 2009.

RECHTSMIDDEL

Tegen deze uitspraak kunnen partijen binnen zes weken na de verzenddatum hoger beroep instellen bij het gerechtshof te 's-Gravenhage (belastingkamer), Postbus 20021, 2500 EA Den Haag.

Bij het instellen van hoger beroep dient het volgende in acht te worden genomen:

1. - bij het beroepschrift wordt een afschrift van deze uitspraak overgelegd.

2. - het beroepschrift moet ondertekend zijn en ten minste het volgende vermelden:

a. de naam en het adres van de indiener;

b. een dagtekening;

c. een omschrijving van de uitspraak waartegen het hoger beroep is ingesteld;

d. de gronden van het hoger beroep.