Vgl. HR 16 oktober 2018, ECLI:NL:HR:2018:1954.

HR, 08-10-2019, nr. 17/02998

Uitspraak 08‑10‑2019

Inhoudsindicatie

Profijtontneming, w.v.v. uit hennepteelt. Methode van eenvoudige kasopstelling. 1. Aanhoudingsverzoek teneinde raadsman in gelegenheid te stellen schriftelijk te reageren op conclusie van AG bij Hof. 2. Heeft Hof beslist op door verdediging aangevoerde alternatieve kasopstelling? HR: art. 81.1 RO. Samenhang met 18/04583 P.

Partij(en)

HOGE RAAD DER NEDERLANDEN

STRAFKAMER

Nummer 17/02998 P

Datum 8 oktober 2019

ARREST

op het beroep in cassatie tegen een uitspraak van het Gerechtshof Amsterdam van 7 juni 2017, nummer 23/003890-14, op een vordering tot ontneming van wederrechtelijk verkregen voordeel ten laste

van

[betrokkene],

geboren te [geboorteplaats] op [geboortedatum] 1968,

hierna: de betrokkene.

1. Geding in cassatie

Het beroep is ingesteld door de betrokkene. Namens deze heeft H.K. ter Brake, advocaat te Hoorn NH, bij schriftuur middelen van cassatie voorgesteld. De schriftuur is aan dit arrest gehecht en maakt daarvan deel uit.

De Advocaat-Generaal D.J.C. Aben heeft geconcludeerd tot vernietiging van de bestreden uitspraak, maar uitsluitend wat betreft de hoogte van de opgelegde betalingsverplichting ter ontneming van het wederrechtelijk verkregen voordeel, tot vermindering van het bedrag naar de gebruikelijke maatstaf en tot verwerping van het beroep voor het overige.

De raadsman heeft daarop schriftelijk gereageerd.

2. Beoordeling van de middelen

De middelen kunnen niet tot cassatie leiden. Dit behoeft, gezien art. 81, eerste lid, RO, geen nadere motivering nu de middelen niet nopen tot beantwoording van rechtsvragen in het belang van de rechtseenheid of de rechtsontwikkeling.

3. Ambtshalve beoordeling van de bestreden uitspraak

De Hoge Raad doet uitspraak nadat meer dan twee jaren zijn verstreken na het instellen van het cassatieberoep. Dat brengt mee dat de redelijke termijn als bedoeld in art. 6, eerste lid, EVRM is overschreden. Dit moet leiden tot vermindering van de aan de betrokkene opgelegde betalingsverplichting van € 450.640,-.

4. Beslissing

De Hoge Raad:

- vernietigt de bestreden uitspraak, maar uitsluitend wat betreft de hoogte van de opgelegde betalingsverplichting ter ontneming van het wederrechtelijk verkregen voordeel;

- vermindert het te betalen bedrag in die zin dat de hoogte daarvan € 445.640,- bedraagt;

- verwerpt het beroep voor het overige.

Dit arrest is gewezen door de vice-president J. de Hullu als voorzitter, en de raadsheren E.S.G.N.A.I. van de Griend en J.C.A.M. Claassens, in bijzijn van de waarnemend griffier E. Schnetz, en uitgesproken ter openbare terechtzitting van 8 oktober 2019.

Conclusie 27‑08‑2019

Inhoudsindicatie

Profijtontneming, w.v.v. uit hennepteelt. Methode van eenvoudige kasopstelling. 1. Aanhoudingsverzoek teneinde raadsman in gelegenheid te stellen schriftelijk te reageren op conclusie van AG bij Hof. 2. Heeft Hof beslist op door verdediging aangevoerde alternatieve kasopstelling? HR: art. 81.1 RO. Samenhang met 18/04583 P.

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummer 17/02998

Zitting 27 augustus 2019

CONCLUSIE

D.J.C. Aben

In de zaak

[betrokkene],

geboren te [geboorteplaats] op [geboortedatum] 1968,

hierna: de betrokkene.

1. Het gerechtshof Amsterdam heeft bij arrest van 7 juni 2017 het door de betrokkene wederrechtelijk verkregen voordeel vastgesteld op een bedrag van € 450.640,00 en aan de betrokkene ter ontneming van dat wederrechtelijk verkregen voordeel de hoofdelijke verplichting opgelegd tot betaling van dat bedrag aan de staat.

2. Er bestaat samenhang met de zaak 18/04583. In deze zaak zal ik vandaag ook concluderen.

3. Het cassatieberoep is ingesteld namens de betrokkene en mr. H.K. ter Brake, advocaat te Hoorn, heeft twee middelen van cassatie voorgesteld.

4. Het eerste middel behelst de klacht dat het hof het verzoek om aanhouding van de terechtzitting teneinde schriftelijk te kunnen reageren op een schriftelijke conclusie van de advocaat-generaal ten onrechte en in het geheel niet, althans ontoereikend gemotiveerd heeft afgewezen.

5. Het proces-verbaal van de terechtzitting in hoger beroep van 24 mei 2017 houdt, voor zover voor de beoordeling van het middel relevant, het volgende in:

“De voorzitter deelt mondeling mede de korte inhoud van de bij het hof ingekomen conclusie van de advocaat-generaal in de ontnemingszaken tegen [betrokkene] en [betrokkene 1] van 9 mei 2017.

Dit stuk is in het dossier gevoegd.

De raadsman deelt mede dat hij de conclusie heeft ontvangen. Hij verzoekt om schorsing van het onderzoek ter terechtzitting teneinde hem in de gelegenheid te stellen daarop schriftelijk te reageren. De raadsman stelt daartoe dat de rechtbank het wederrechtelijk verkregen voordeel (hierna: voordeel) heeft berekend op basis van de bewezenverklaarde oogsten. Ook de officier van justitie heeft zijn voorkeur voor deze transactiemethode in zijn conclusie van eis van 8 mei 2014 uitgesproken. De verdediging is er daarom van uitgegaan dat deze methode ook in hoger beroep zou worden gehanteerd. Zij is dan ook onaangenaam verrast door het feit dat de advocaat-generaal, twee weken voor de zitting in hoger beroep, van oordeel is dat een berekening volgens de kasopstelling een beter beeld geeft van de criminele inkomsten van veroordeelden en dat hij dientengevolge op een veel hogere schatting van het voordeel uitkomt, namelijk op € 450.640,40, dan in eerste aanleg door de rechtbank is opgelegd.

De raadsman verzoekt ook om proceseconomische redenen om aanhouding van de ontnemingszaak. Hij heeft cassatie ingesteld tegen het arrest van het hof van 11 januari 2017 in de onderliggende strafzaak waarin is beslist dat er in de periode vanaf augustus 2008 tot 2 september 2013 hennep is geteeld in de woning in Heerhugowaard. Indien de Hoge Raad het arrest van het hof in de strafzaak vernietigt moet ook de ontnemingszaak worden herzien.”

6. Het hof heeft in zijn arrest als volgt op het aanhoudingsverzoek beslist (met weglating van voetnoot):

“Schatting van het wederrechtelijk verkregen voordeel

(…)

Standpunt raadsman

De raadsman heeft primair het verzoek gedaan tot aanhouding van de ontnemingszaak in afwachting van het door hem ingestelde cassatieberoep bij de Hoge Raad in de onderliggende strafzaak. Subsidiair heeft de raadsman verzocht om aanhouding van de ontnemingszaak indien het hof kiest voor een berekening volgens de kasopstellingsmethode, nu de Hoge Raad binnenkort een uitspraak zal doen betreffende de toepassing van de transactiemethode versus de kasopstellingsmethode.

Meer subsidiair heeft de raadsman zich op het standpunt gesteld dat de kasopstelling van het financiële onderzoek onjuist en onvolledig is en dient uit te komen op een positief kassaldo van € 103.482,00.

Beoordeling

Er is geen reden tot aanhouding van de ontnemingszaak, nu het hof het wederrechtelijk verkregen voordeel zal berekenen aan de hand van een eenvoudige kasopstelling. De berekening is derhalve niet gekoppeld aan het feit van de onderliggende strafzaak en dus ook niet aan de (door dit hof bewezenverklaarde en door de raadsman betwiste) pleegperiode van dat feit. De uitkomst van het cassatieberoep in de strafzaak zal derhalve geen gevolgen hebben voor het oordeel van het hof in de ontnemingszaak, met dien verstande dat als op grond van de cassatieprocedure, eventueel na verwijzing, de veroordeling in de strafzaak zou vervallen, de ontnemingsmaatregel van rechtswege ook zal vervallen.

Het hof wijst eveneens het subsidiair gedane aanhoudingsverzoek af, nu dit verzoek onvoldoende is onderbouwd. De berekeningsmethode van de kasopstelling is thans met zoveel woorden in de wet opgenomen en werd ook voordien door de Hoge Raad erkend, mits het gaat om een beredeneerde kasopstelling die is gebaseerd op wettige bewijsmiddelen en de betrokkene de gelegenheid is geboden om tegenover de rechter aannemelijk te doen worden dat en waarom de door middel van die methode vastgestelde onverklaarde ontvangsten niet of niet geheel hun oorsprong vinden in feiten als bedoeld in artikel 36e van het Wetboek van Strafrecht dan wel anderszins niet kunnen gelden als voordeel in de zin van die bepaling. Aan beide vereisten is voldaan. Op grond van de uitkomsten van een tegen de veroordeelde ingesteld strafrechtelijk financieel onderzoek in de periode van 1 januari 2008 tot en met 2 september 2013 is door het Bureau Financiële Recherche een kasopstelling opgemaakt, die deel uitmaakt van het dossier. Daarnaast is de veroordeelde bovengenoemde gelegenheid geboden.”

7. Het door de raadsman gedane verzoek om schorsing van het onderzoek ter terechtzitting teneinde hem in de gelegenheid te stellen schriftelijk te reageren op de conclusie van de advocaat-generaal is een verzoek aan de rechter als bedoeld in artikel 328 en artikel 331, eerste lid, Sv in verbinding met artikel 330 Sv. Maatstaf voor de beoordeling van dit verzoek is ingevolge artikel 281 Sv of het belang van het onderzoek de schorsing vordert. Daarvan kan sprake zijn indien het hof de noodzaak daarvan blijkt.

8. De raadsman heeft aan zijn verzoek om schorsing van het onderzoek ter terechtzitting mede ten grondslag gelegd dat de verdediging ervan is uitgegaan dat het wederrechtelijk verkregen voordeel zou worden berekend op basis van de bewezenverklaarde oogsten en niet op basis van een eenvoudige kasopstelling. Aldus is de verdediging naar eigen zeggen onaangenaam verrast dat de advocaat-generaal in zijn schriftelijke conclusie uitgaat van een berekening volgens de eenvoudige kasopstelling. Zij wil in de gelegenheid worden gesteld hierop schriftelijk te reageren.

9. Door te overwegen dat in het strafrechtelijk financieel onderzoek een kasopstelling is opgemaakt die onderdeel uitmaakt van het dossier en de betrokkene bovendien de gelegenheid is geboden daarop te reageren, heeft het hof kennelijk – in minder gelukkige bewoordingen – tot uitdrukking willen brengen dat het geen noodzaak heeft gezien tot toewijzing van het door de raadsman gedane verzoek, op de grond dat het belang van het onderzoek de schorsing van het onderzoek niet vorderde.Dit oordeel getuigt niet van een onjuiste rechtsopvatting. Ook is het in het licht van hetgeen aan het verzoek ten grondslag is gelegd niet-onbegrijpelijk en toereikend gemotiveerd. Het verzoek bevatte immers niet meer toelichting dan dat de verdediging verrast was door de kasopstelling, terwijl de kasopstelling onderdeel uitmaakte van het strafrechtelijk financieel rapport. Bovendien is de raadsman de gelegenheid geboden te reageren op de kasopstelling, van welke gelegenheid de raadsman ook gebruik heeft gemaakt door een alternatieve kasopstelling te overleggen.

10. Het middel faalt.

11. Het tweede middel behelst de klacht dat het hof ten onrechte niet is ingegaan op de alternatieve kasopstelling die de verdediging heeft voorgedragen en overgelegd.

12. Het proces-verbaal van de terechtzitting in hoger beroep van 24 mei 2017 houdt, voor zover voor de beoordeling van het middel relevant, het volgende in:

“De veroordeelde en zijn raadsman voeren het woord tot verdediging. De raadsman handhaaft hetgeen hij in eerste aanleg naar voren heeft gebracht. Hij betwist de juistheid van de berekening van het voordeel op basis van de kasopstelling en herhaalt in dat verband hetgeen hij in zijn conclusie van antwoord van 16 juni 2014 onder de nummers 8 tot en met 10 heeft aangevoerd. Een kasopstelling is per definitie meer onnauwkeurig dan een berekening op basis van de transactiemethode. De rechtbank is uitgegaan van vijf geslaagde oogsten, terwijl de veroordeelde gemotiveerd heeft aangevoerd dat hij slechts drie geslaagde oogsten heeft gehad in de periode vanaf juli 2012 en dat hij daarmee een bedrag van € 103.482,00 heeft verdiend. Hij heeft dit bedrag aannemelijk gemaakt door zo nauwkeurig mogelijk inzicht te geven naar de legale herkomst van zijn vermogen door precies aan te geven wat zijn contante uitgaven en inkomsten werkelijk zijn geweest gedurende de ten laste gelegde periode. Deze alternatieve kasopstelling is in eerste aanleg door de raadsman in deze zaak overgelegd en bevindt zich bij de stukken van het dossier. De raadsman verzoekt op grond van het voorgaande matiging van het wederrechtelijk verkregen voordeel tot genoemd bedrag.

Aan de veroordeelde is het recht gelaten het laatst te spreken. Hij deelt mede dat hij legale inkomsten had uit de verhuur van vier vakantiehuizen en dat hij op de veiling in antiek handelde. Daarmee heeft hij legale inkomsten genoten die nu ten onrechte als wederrechtelijk verkregen voordeel in de kasopstelling worden opgevoerd. Hij heeft er misschien administratief een zooitje van gemaakt, maar dat is geen reden om hem thans financieel zo hard te straffen.”

13. Het bestreden arrest houdt, voor zover hier van belang, het volgende in:

“Schatting van het wederrechtelijk verkregen voordeel

(…)

Zoals reeds uit het bovenstaande volgt zal het hof het wederrechtelijk verkregen voordeel berekenen aan de hand van de eenvoudige kasopstelling. Hierbij worden over de periode van 1 januari 2008 tot en met 2 september 2013 de totale contante uitgaven afgezet tegen de legale contante inkomsten. Indien het verschil negatief is, is sprake van contante ontvangsten met een onbekende herkomst. Een negatieve kas is immers niet mogelijk: men kan niet meer uitgeven dan men fysiek aan kasgeld beschikbaar heeft, tenzij sprake is van een andere, onbekende (illegale) inkomstenbron. Het kan in die situatie niet anders zijn dan dat door de veroordeelde en/of door (een) ander(en) gepleegd(e) strafba(a)r(e) feit(en) (wederrechtelijk) voordeel is verkregen tenminste ten belope van deze (illegale) inkomsten.

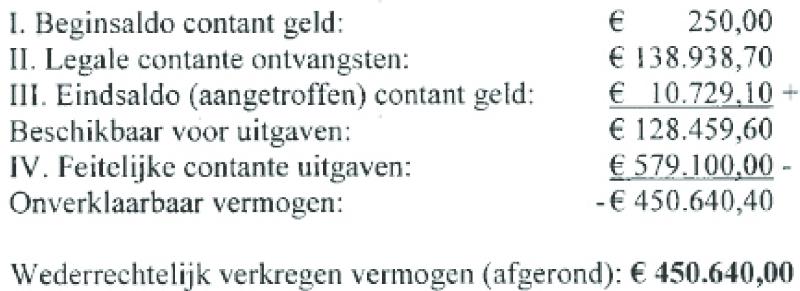

Schematisch weergegeven is deze wijze van berekening als volgt:

I. Beginsaldo contant geld.

II. Legale contante ontvangsten.

III. Eindsaldo (aangetroffen) contant geld.

IV. Feitelijke contante uitgaven.

Berekening wederrechtelijk verkregen voordeel

Het hof is van oordeel dat de veroordeelde wederrechtelijk veroordeel, geschat op een bedrag van € 450.640,40 heeft verkregen. Het hof ontleent deze schatting aan de feiten en omstandigheden die in de bewijsmiddelen zijn vervat en gaat – met de advocaat-generaal - uit van de volgende berekening:

”

14. Wil een ingenomen standpunt de verplichting tot beantwoording scheppen, dient het duidelijk, door argumenten geschraagd en voorzien van een ondubbelzinnige conclusie ten overstaan van het hof naar voren te zijn gebracht.Hetgeen door de raadsman naar voren is gebracht met betrekking tot de berekening van het wederrechtelijk verkregen voordeel kan bezwaarlijk anders worden verstaan dan als een dergelijk standpunt.

15. Het hof heeft hierop, in weerwil van wat de steller van het middel betoogt, gereageerd door te overwegen dat het wederrechtelijk verkregen voordeel zal worden berekend aan de hand van de eenvoudige kasopstelling, waarbij de schatting wordt ontleend aan de feiten en omstandigheden die in de bewijsmiddelen zijn vervat. Hetgeen door de raadsman met betrekking tot de alternatieve kasopstelling is aangevoerd, noopte het hof niet tot een nadere motivering. Hierbij neem ik mede in aanmerking dat de ontnemingsrechter grote vrijheid toekomt in de bepaling van het wederrechtelijk verkregen voordeel en op welke wijze hij dit berekent.

16. Beide middelen falen en kunnen worden afgedaan met de aan artikel 81 RO ontleende motivering.

17. Ambtshalve merk ik op dat namens de betrokkene op 13 juni 2017 beroep in cassatie is ingesteld en de Hoge Raad uitspraak zal doen nadat meer dan twee jaren zijn verstreken na het instellen van het cassatieberoep. Dat betekent dat de redelijke termijn in de cassatiefase is overschreden. Dit moet leiden tot vermindering van de betalingsverplichting. Andere gronden die tot vernietiging van de bestreden uitspraak aanleiding behoren te geven, heb ik niet aangetroffen.

18. Deze conclusie strekt tot vernietiging van de bestreden uitspraak, maar uitsluitend wat betreft de hoogte van de opgelegde betalingsverplichting ter ontneming van het wederrechtelijk verkregen voordeel, tot vermindering van het bedrag naar de gebruikelijke maatstaf en tot verwerping van het beroep voor het overige.

De procureur-generaal

bij de Hoge Raad der Nederlanden

AG