Rb. 's-Gravenhage, 22-07-2009, nr. 09-997222-07

Uitspraak 22‑07‑2009

Inhoudsindicatie

De rechtbank neemt als vaststaand aan dat verdachte zich, samen met zijn mededaders, heeft schuldig gemaakt aan verduistering in dienstbetrekking van zeer grote geldbedragen, waarvan de omvang niet precies valt vast te stellen, maar die in elk geval tezamen vele miljoenen Euro’s, waarschijnlijk zelfs (aanzienlijk) meer dan 10 miljoen Euro hebben bedragen. De wijze waarop die verduistering heeft plaatsgevonden leidt er bovendien toe dat ten laste van verdachte bewezen is verklaard dat zulks is geschied in het kader van een criminele vereniging, waarvan verdachte deel heeft uitgemaakt, alsmede dat verdachte schuldig is aan het medeplegen van het (kort gezegd) benadelen van rechtspersonen. [..] De rechtbank gaat er niet van uit dat de andere Sham-stichtingen zijn opgericht met het vooropgezette doel om binnen die stichtingen te genereren geldbedragen aan die stichting te onttrekken.[...] Verdachte en zijn mededaders zijn, nadat zij als het ware een onontdekte goudmijn bleken te hebben aangeboord, steeds verder gegaan in het onttrekken van de daarin aangetroffen gelden. [...]Het is verdachte en zijn mededaders bij dit alles ernstig aan te rekenen dat zij zich daarbij kennelijk uitsluitend hebben laten leiden door een hebzucht, die geheel ondergeschikt werd gemaakt aan het besef dat de in de stichtingen overgebleven gelden dienden te worden aangewend voor het realiseren van het doel van de stichtingen. Dat besef had eens te meer leidend moeten zijn, nu alle inkomsten van de stichtingen -dus ook het overgebleven geld- afkomstig waren van door de overheid, en het daarmee door de belastingbetaler ter beschikking gestelde middelen betrof. Ten laste van verdachte wordt verder acht geslagen op de omstandigheid dat hij zich dat besef nog steeds niet eigen heeft gemaakt. Zijn houding ter terechtzitting maakt pijnlijk duidelijk dat bij hem geen enkel inzicht bestaat in het verwerpelijke en strafwaardige karakter van zijn handelingen. Verdachte slaagt er niet in zichzelf anders te zien dan een slachtoffer van rancune en jaloezie van anderen, zonder dat bij hem vermag door te dringen dat hij en zijn mededaders ernstig nadeel hebben toegebracht niet alleen aan de andere Sham-stichtingen, maar ook en juist aan diegenen die via het realiseren van de doelstellingen van die stichtingen baat hadden moeten hebben bij het geld dat overbleef.

RECHTBANK ‘S-GRAVENHAGE

Sector Strafrecht

Meervoudige strafkamer

Parketnummer 09/997222-07

Datum uitspraak: 22 juli 2009

Tegenspraak

(Promis)

De rechtbank ’s-Gravenhage heeft op de grondslag van de tenlastelegging en naar aanleiding van het onderzoek ter terechtzitting het navolgende vonnis gewezen in de zaak van de officier van justitie tegen de verdachte:

[verdachte],

geboren te [geboorteplaats] op [geboortedatum] 1949,

adres: [adres].

1. Het onderzoek ter terechtzitting

Het onderzoek is gehouden ter terechtzitting van 29 april 2008, 4 februari 2009, 8 juni 2009, 9 juni 2009, 10 juni 2009, 11 juni 2009, 12 juni 2009 en 16 juli 2009.

De rechtbank heeft kennis genomen van de vordering van de officier van justitie

mr. C.E.J. Backer en van hetgeen door de raadsvrouw van verdachte mr. C.W. Noorduyn, advocaat te ‘s-Gravenhage, en door de verdachte naar voren is gebracht.

2. De tenlastelegging

Aan de verdachte is - na wijziging van de tenlastelegging ter terechtzitting - ten laste gelegd dat:

1.

hij op of omstreeks 2 augustus 2007, althans in de maand augustus 2007, te Den Haag en/of (elders) in Nederland, tezamen en in vereniging met (een) andere (rechts)perso(o)n(en), althans alleen, meermalen, althans eenmaal, één factuur, op naam van [BV 1] gericht aan Stichting SHAM-AMA, zijnde een geschrift dat bestemd was om tot bewijs van enig feit te dienen, valselijk heeft/hebben opgemaakt en/of vervalst en/of valselijk heeft/hebben doen opmaken en/of doen vervalsen,

immers heeft/hebben verdachte en/of zijn, verdachtes, mededader(s) opzettelijk in strijd met de waarheid (zakelijk weergegeven) op de navolgende factuur van [BV 1] gericht aan de Stichting SHAM-AMA, declaratie 2007.07, d.d. 2 augustus 2007 (bijlage B5.037) 'Conform overeenkomst 1.019.800,-' vermeld en/of doen vermelden, terwijl er geen afspraak en/of overeenkomst (met de daartoe bevoegde (mede) bestuurder(s) van de stichting SHAM-AMA) was (op) gemaakt aangaande (de hoogte en/of het tijdstip van) deze betaling aan [BV 1],

zulks met het oogmerk om voornoemd geschrift als echt en onvervalst te gebruiken en/of door anderen te doen gebruiken;

art 225 lid 1 Wetboek van Strafrecht 2.

2.

hij, op één of meer tijdstip(pen) gelegen in of omstreeks de periode van 23 september 2002 tot en met 21 januari 2008 te Den Haag en/of (elders) in Nederland, tezamen en in vereniging met (een) andere (rechts)perso(o)n(en), althans alleen, meermalen, althans eenmaal, (telkens) één of meer factu(u)r(en) (onder meer)

A) op naam van [BV 2] gericht aan de Stichting SHAM-AMA, en/of

B) op naam van [BV 2] gericht aan de Stichting SHAM-COW, en/of

C) op naam van [BV 3] gericht aan [BV 2],

(elk) zijnde (een) geschrift(en) dat/die bestemd was/waren om tot bewijs van enig feit te dienen,

valselijk heeft/hebben opgemaakt en/of vervalst en/of valselijk heeft/hebben doen opmaken en/of doen vervalsen, immers heeft/hebben verdachte en/of zijn, verdachtes, mededader(s) (telkens) opzettelijk in strijd met de waarheid (zakelijk weergegeven) op één of meer van de navolgende factu(u)r(en)

gericht aan

ad A) de Stichting SHAM-AMA

(factuurnummer L12-02-65 d.d. 4 december 2002)

"voor u verrichtte diensten inzake beëindiging huurovereenkomst, conform procesbeschrijving 'oplevering woning' SHAM januari 2002, met betrekking de woning gelegen aan: [adres 1]" (Bijlage B.5.079.49e, proces-verbaal van bevindingen 0.7.52),

en/of

(factuurnummer L12-02-65 d.d. 23 december 2002)

"voor u verrichtte diensten inzake beëindiging huurovereenkomst, conform procesbeschrijving 'oplevering woning' SHAM januari 2002, met betrekking de woning gelegen aan: [adres 1]" (Bijlage B.5.079.1e, proces-verbaal van bevindingen 0.7.52),

en/of

(factuurnummer L12-02-210 d.d. 23 december 2002)

"voor u verrichtte diensten inzake beëindiging huurovereenkomst, conform procesbeschrijving 'oplevering woning' SHAM januari 2002, met betrekking de woning gelegen aan: [adres 2]" (Bijlage B.5.079.27e, proces-verbaal van bevindingen 0.7.53),

en/of

(factuurnummer L01-04-10 d.d. 22 april 2003)

"voor u verrichtte diensten inzake beëindiging huurovereenkomst, conform

procesbeschrijving 'oplevering woning' SHAM januari 2002, met betrekking de woning gelegen aan: [adres 3]" (Bijlage B.5.079.3e, proces-verbaal van bevindingen 0.7.46),

en/of

(factuurnummer L01-04-05 d.d. 22 april 2003)

"voor u verrichtte diensten inzake beëindiging huurovereenkomst, conform procesbeschrijving 'oplevering woning' SHAM januari 2002, met betrekking de woning gelegen aan: [adres 4]" (Bijlage B.5.079.50e, proces-verbaal van bevindingen 0.7.47),

en/of

(factuurnummer L01-04-55 d.d. 3 juli 2003)

"voor u verrichtte diensten inzake beëindiging huurovereenkomst, conform procesbeschrijving 'oplevering woning' SHAM-AMA januari 2002, met betrekking de woning gelegen aan: [adres 5]" (Bijlage B.5.079.4e, proces-verbaal van bevindingen 0.7.59),

vermeld en/of doen vermelden,

terwijl [BV 2] voor de Stichting SHAM-AMA geen diensten, althans niet voor het gehele bedrag zoals genoemd in die factu(u)r(en), met betrekking tot voornoemde woning heeft uitgevoerd en/of doen uitvoeren en/of daartoe geen opdracht heeft gegeven

en/of

terwijl de factu(u)r(en) in werkelijkheid zijn opgemaakt om een loonsverhoging van [medeverdachte D] en/of gelden van (een deel van) de afvloeiingsregeling van [verdachte] te verrekenen en/of uit te keren en/of in de administratie af te dekken,

en/of

ad B) de Stichting SHAM-COW

(factuurnemer L12-02-00 d.d. 3 december 2002)

"gebruiksklaar opleveren van de woning d.d. 15 november 2002 conform procesbeschrijving verwerving COW (COA, afd. Goederenlogistiek) versie 1.0 september 2001, Den Haag, adres: [adres 6], totaalbedrag 1.799,28" (Bijlage B.5.128.54e, proces-verbaal van bevindingen 0.7.48),

en/of

(factuurnummer L01-03-015 d.d. 11 april 2003)

"gebruiksklaar opleveren van de woning d.d. 22 januari 2003 conform procesbeschrijving verwerving COW (COA, afd. Goederenlogistiek) versie 1.0 september 2001, Den Haag, adres: [adres 4], totaalbedrag 937,43" (Bijlage B.5.127.92e, proces-verbaal van bevindingen 0.7.47),

en/of

(factuurnummer L01-03-045 d.d. 14 april 2003)

"Gebruiksklaar opleveren van de woning d.d. 20 februari 2003, conform procesbeschrijving verwerving COW (COA, afd. Goederenlogistiek) versie 1.0 september 2001, Den Haag, adres: [adres 3], totaalbedrag 2.812,30" (Bijlage B.5.127.86e, proces-verbaal van bevindingen 0.7.46),

en/of

(factuurnummer L29-03-10 d.d. 29 maart 2004)

"Voor u verrichtte diensten inzake beëindiging huurovereenkomst, conform procesbeschrijving 'oplevering woning' SHAM januari 2002, met betrekking tot de woning(en) gelegen aan: [adres 2]" (Bijlage B.5.095.64e, proces-verbaal van bevindingen 0.7.53),

en/of

(factuurnummer L-01-01-40 d.d. 25 april 2005)

"Voor u verrichte diensten inzake het gebruiksklaar opleveren van de in de bijlage genoemde woning(en), ([adres 7])" (Bijlage B.5.095.6e, proces-verbaal van bevindingen 0.7.60),

en/of

(factuurnummer L01-06-00 d.d. 12 juni 2006)

"Voor u verrichtte diensten inzake beëindiging huurovereenkomst conform procesbeschrijving 'oplevering woning' SHAM januari 2002, met betrekking tot de woning(en) gelegen aan: zie bijlage ([adres 6])" (Bijlage B.5.095.21e, proces-verbaal van bevindingen 0.7.48),

en/of

(factuurnummer LO1-07-00 d.d. 2 juli 2007)

"Voor u verrichtte diensten inzake beëindiging huurovereenkomst conform procesbeschrijving 'oplevering woning' SHAM januari 2002, met betrekking tot de woning(en) gelegen aan: zie bijlage ([adres 8])"(Bijlage B.5.095.27e, proces-verbaal van bevindingen 0.7.61),

en/of

(factuurnummer L-01-07-05 d.d. 2 juli 2007)

"Voor u verrichtte diensten inzake beëindiging huurovereenkomst conform procesbeschrijving 'oplevering woning' SHAM januari 2002, met betrekking tot de woning(en) gelegen aan: zie bijlage ([adres 9])" (Bijlage B.5.095.28e, proces-verbaal van bevindingen 0.7.62) vermeld en/of doen vermelden,

terwijl [BV 2] voor de Stichting SHAM-COW geen diensten met betrekking tot voornoemde woning, althans niet voor het gehele bedrag zoals genoemd in de factu(u)r(en), heeft uitgevoerd en/of doen uitvoeren en/of daartoe geen opdracht heeft gegeven

en/of

terwijl de factu(u)r(en) in werkelijkheid zijn opgemaakt om een loonsverhoging van [medeverdachte D] en/of gelden van (een deel van) de afvloeiingsregeling van [verdachte] te verrekenen en/of uit te keren en/of in de administratie af te dekken,

en/of

ad C) [BV 2]

(factuurnummer 2002/31-12-001, factuurdatum 17 januari 2003)

"betreft Management fee, werkzaamheden conform afspraak, te voldoen (totaal) 58.905,- euro" (Bijlage B.5.259)

en/of

(factuurnummer 2002/31-12-003, factuurdatum 11 februari 2003)

"betreft Management fee 2002, werkzaamheden conform afspraak, te voldoen totaal) 25.000,- euro" (Bijlage B.5.259)

en/of

(factuurnummer 2003/002, factuurdatum 1 juli 2003)

"betreft Management fee, werkzaamheden conform afspraak, te voldoen (totaal) 14.875,- euro" (Bijlage B.5.259)

en/of

(factuurnummer 2003/006, factuurdatum 31 december 2003)

"betreft Management fee, werkzaamheden conform afspraak, te voldoen (totaal) 45.815,- euro" (Bijlage B.5.259),

vermeld en/of doen vermelden,

terwijl [BV 3] voor [BV 2] geen diensten, althans niet voor het gehele bedrag zoals genoemd in die factu(u)r(en) heeft uitgevoerd en/of doen uitvoeren

en/of

terwijl de factu(u)r(en) in werkelijkheid zijn opgemaakt om een loonsverhoging van [medeverdachte D] en/of gelden van (een deel van) de afvloeiingsregeling van [verdachte] te verrekenen en/of uit te keren en/of in de administratie af te dekken,

zulks (telkens) met het oogmerk om voornoemd(e) geschrift(en) als echt en onvervalst te gebruiken en/of door anderen te doen gebruiken;

art 225 lid 1 Wetboek van Strafrecht

3.

hij op één of meer tijdstip(pen)

A1 en A2) gelegen in de periode van 2 augustus 2007 tot en met 9 augustus 2007, en/of

B1, B2, B3 en B4) gelegen in de periode van 23 september 2002 tot en met 21 januari 2008, en/of

Cl, C2 en C3) gelegen in of omstreeks de periode van 1 januari 2002 tot en met 21 januari 2008, en/of

D1, D2 en D3) gelegen in of omstreeks de periode van 9 december 2002 tot en met 7 januari 2008, en/of

El, E2 en E3) gelegen in of omstreeks de periode van 1 januari 2002 tot en met 21 januari 2008,

te Den Haag en/of (elders) in Nederland, tezamen en in vereniging één of meer andere(n), en/of (een) rechtsperso(o)n(en), althans alleen, meermalen, althans eenmaal, (telkens) opzettelijk één of meer geldbedrag(en), te weten

Ad A1) (in totaal) 1.213.562 euro (naar aanleiding van de factuur met nummer 200.07 d.d. 2 augustus 2007 van [BV 1] aan de Stichting SHAM-AMA, proces-verbaal van bevindingen documentcode 0.7.7)

en/of

ad A2) (in totaal) 1.100.750 euro (naar aanleiding van de factuur met nummer 07.07 van Bureau [B] d.d. 2 augustus 2007 aan de Stichting SHAM-AMA, proces-verbaal van bevindingen documentcode 0.7.7.)

en/of

Ad B1) (in totaal) 223.192,96 euro, (naar aanleiding van de factu(u)r(en) van [BV 2] aan de stichting SHAM-AMA, proces-verbaal van bevindingen 0.7.26 en 0.7.34),

en/of

Ad B2) (in totaal) 1.643.919,26 euro, (naar aanleiding van de factu(u)r(en) van [BV 2] aan de stichting SHAM-COW, proces-verbaal van bevindingen 0.7.22, 0.7.38 en 0.7.40),

en/of

Ad B4) (in totaal) 96.467,57 euro, (naar aanleiding van de factu(u)r(en) van [BV 2] aan de stichting SHAM Noodopvang Haaglanden, proces-verbaal van bevindingen 0.7.30),

en/of

Ad C1) (in totaal) 2.195.475,05 euro, (naar aanleiding van de overeenkomst tussen Bureau [B] en SHAM-AMA, proces-verbaal van bevindingen documentcode 0.7.20),

en/of

Ad C2) (in totaal) 1.659.196,50 euro (naar aanleiding van de overeenkomst tussen Bureau [B] en SHAM-COW, proces-verbaal van bevindingen documentcode 4.19 en bijlage B.5.300)

en/of

Ad C3) (in totaal) 1.787.234,34 euro (naar aanleiding van de overeenkomst tussen Bureau [B] en SHAM-Noodopvang Haaglanden, proces-verbaal van bevindingen documentcode 0.7.21),

en/of

Ad Dl) (in totaal) 434.499,- euro (betaling door de stichting SHAM-AMA aan [medeverdachte E] en/of [E] P&O adviseurs BV, proces-verbaal van bevindingen 0.7.11),

en/of

Ad D2) (in totaal) 455.591,50 euro (betaling door de stichting SHAM-COW aan [medeverdachte E] en/of [E] P&O adviseurs BV, processen-verbaal van bevindingen 0.7.12 en 0.7.32)

en/of

Ad D3) (in totaal) 275.365,50 euro (betaling door de stichting SHAM-Noodopvang Haaglanden aan [medeverdachte E] en/of [E] P&O adviseurs BV, proces-verbaal van bevindingen 0.7.10),

en/of

Ad E1) (in totaal) 2.680.069,66 euro (betaling door de stichting SHAM-AMA aan [BV 1], proces-verbaal van bevindingen 0.7.17),

en/of

Ad E2) (in totaal) 2.448.468,80 euro (betaling door de stichting SHAM-COW aan [BV 1], proces-verbaal van bevindingen 0.7.16), althans (een) in zogenaamd giraal geld bestaand(e) geldbedrag(en), dat/die geheel of ten dele toebehoorde(n) aan de Stichting SHAM en/of SHAM-AMA en/of SHAM-COW en/of SHAM-AMA Haaglanden en/of SHAM-Noodopvang Haaglanden, in elk geval aan een ander of anderen dan aan verdachte en/of zijn mededader(s),

en welk(e) geldbedrag(en)

hij, verdachte, en/of zijn mededader(s) uit hoofde van zijn beroep en/of persoonlijke dienstbetrekking als directeur van Stichting Sham-AMA en/of Stichting Sham-COW en/of Stichting Sham Ama Haaglanden en/of Stichting Sham-Noodopvang Haaglanden en/of uit hoofde van haar beroep en/of persoonlijke dienstbetrekking als bestuurder en/of directrice en/of werkneemster van Bureau [B] B.V., en/of uit hoofde van zijn/hun beroep en/of persoonlijke dienstbetrekking als bestuurder en/of als beheerder van Stichting Sham-AMA en/of Stichting Sham-COW en/of Stichting Sham Ama Haaglanden en/of Stichting Sham-Noodopvang Haaglanden, in elk geval anders dan door misdrijf, onder zich had(den),

(telkens) wederrechtelijk zich heeft/hebben toegeëigend;

art 47 lid 1 ahf/sub 1 Wetboek van Strafrecht

en/of

hij op één of meer tijdstip(pen)

A1 en A2) gelegen in de periode van 2 augustus 2007 tot en met 9 augustus 2007, en/of

B1, B2, B3 en B4) gelegen in de periode van 23 september 2002 tot en met 21 januari 2008, en/of

Cl, C2 en C3) gelegen in of omstreeks de periode van 1 januari 2002 tot en met 21 januari 2008, en/of

Dl, D2 en D3) gelegen in of omstreeks de periode van 9 december 2002 tot en met 7 januari 2008, en/of

E1, E2 en E3) gelegen in of omstreeks de periode van 1 januari 2002 tot en met 21 januari 2008,

te Den Haag en/of (elders) in Nederland, tezamen en in vereniging met (een) andere (rechts)perso(o)n(en), althans alleen, meermalen, althans eenmaal, telkens met het oogmerk om zich en/of (een) ander(en) wederrechtelijk te bevoordelen (telkens) door het aannemen van een valse naam en/of van een valse hoedanigheid en/of door een of meer listige kunstgrepen en/of door een samenweefsel van verdichtsels, de Stichting(en) SHAM en/of SHAM-AMA en/of SHAM-COW en/of SHAM-Noodopvang Haaglanden heeft/hebben bewogen tot de afgifte van één of meer geldbedrag(en), te weten

Ad Al) (in totaal) 1.213.562 euro (naar aanleiding van de factuur met nummer 200.07 d.d. 2 augustus 2007 van [BV 1] aan de Stichting SHAM-AMA, proces-verbaal van bevindingen documentcode 0.7.7)

en/of

ad A2) (in totaal) 1.100.750 euro (naar aanleiding van de factuur met nummer 07.07 van Bureau [B] d.d. 2 augustus 2007 aan de Stichting SHAM-AMA, proces-verbaal van bevindingen documentcode 0.7.7.)

en/of

Ad B1) (in totaal) 223.192,96 euro, (naar aanleiding van de factu(u)r(en) van [BV 2] aan de stichting SHAM-AMA, proces-verbaal van bevindingen 0.7.26 en 0.7.34),

en/of

Ad B2) (in totaal) 1.643.919,26 euro, (naar aanleiding van de factu(u)r(en) van [BV 2] aan de stichting SHAM-COW, proces-verbaal van bevindingen 0.7.22, 0.7.38 en 0.7.40),

en/of

Ad B3) (in totaal) 65.958,12 euro, (naar aanleiding van de factu(u)r(en) van [BV 2] aan de stichting SHAM-AMA Haaglanden, proces-verbaal van bevindingen 0.7.36),

en/of

Ad B4) (in totaal) 96.467,57 euro, (naar aanleiding van de factu(u)r(en) van [BV 2] aan de stichting SHAM Noodopvang Haaglanden, proces-verbaal van bevindingen 0.7.30),

en/of

Ad Cl) (in totaal) 2.195.475,05 euro , (naar aanleiding van de overeenkomst tussen Bureau [B] en SHAM-AMA, proces-verbaal van bevindingen documentcode 0.7.20),

en/of

Ad C2) (in totaal) 1.659.196,50 euro (naar aanleiding van de overeenkomst tussen Bureau [B] en SHAM-COW, proces-verbaal van bevindingen documentcode 4.19 en bijlage B.5.300),

en/of

Ad C3) (in totaal) 1.787.234,34 euro (naar aanleiding van de overeenkomst tussen Bureau [B] en SHAM-Noodopvang Haaglanden, proces-verbaal van bevindingen documentcode 0.7.21),

en/of

Ad Dl) (in totaal) 434.499,- euro (betaling door de stichting SHAM-AMA aan [medeverdachte E] en/of [E] P&O adviseurs BV, proces-verbaal van bevindingen 0.7.11),

en/of

Ad D2) (in totaal) 455.591,50 euro (betaling door de stichting SHAM-COW aan [medeverdachte E] en/of [E] P&O adviseurs BV, proces-verbaal van bevindingen 0.7.12 en 0.7.32),

en/of

Ad D3) (in totaal) 275.365,50 euro (betaling door de stichting SHAM-Noodopvang Haaglanden aan [medeverdachte E] en/of [E] P&O adviseurs BV, proces-verbaal van bevindingen 0.7.10),

en/of

Ad El) (in totaal) 2.680.069,66 euro (betaling door de stichting SHAM-AMA aan [BV 1], proces-verbaal van bevindingen 0.7.17),

en/of

Ad E2) (in totaal) 2.448.468,80 euro (betaling door de stichting SHAM-COW aan [BV 1], proces-verbaal van bevindingen 0.7.16),

en/of

Ad E3) (in totaal) 1.601.347,90 euro (betaling door de stichting SHAM-Noodopvang Haaglanden aan [BV 1], proces-verbaal van bevindingen 0.7.18),

althans heeft bewogen tot de afgifte van een of meer geldbedrag(en), in ieder geval van enig goed, hebbende verdachte en/of zijn mededader(s) (telkens) met bovenomschreven oogmerk - zakelijk weergegeven - valselijk en/of listiglijk en/of bedrieglijk en/of in strijd met de waarheid,

- overeenkomsten opgesteld en/of ondertekend (wetende dat de vergoeding niet in verhouding stond tot de overeengekomen te verrichten werkzaamheden),

en/of

- facturen ingediend die gebaseerd waren op deze (schijn) overeenkomsten,

en/of

- vergoedingen betaalbaar gesteld die gebaseerd waren op deze (schijn) overeenkomsten,

waardoor de Stichting(en) SHAM en/of SHAM-AMA en/of SHAM-COW en/of SHAM-Noodopvang Haaglanden (telkens) werd(en) bewogen tot bovenomschreven afgifte(n);

4.

hij, op één of meer tijdstip(pen) gelegen in de periode van 1 januari 2002 tot en met 21 januari 2008 te Den Haag en/of (elders) in Nederland, tezamen en in vereniging met (een) ander(en), en/of (een) rechtsperso(o)n(en), althans alleen, meermalen, althans eenmaal,

(telkens) (een) charta(a)l(e) of gira(a)l(e) geldbedrag(en) tot een totaal van (ongeveer) 7.943.448,36 euro, althans (een) geldbedrag(en) heeft/hebben verworven en/of voorhanden heeft/hebben gehad, heeft/hebben overgedragen en/of omgezet, althans gebruik heeft/hebben gemaakt van dit/deze charta(a)le of gira(a)l(e) geldbedrag(en), terwijl hij en/of zijn mededader(s) wist(en), althans redelijkerwijs moest(en) vermoeden, dat dit/deze geldbedrag(en) - onmiddellijk of middellijk - afkomstig was/waren uit enig(e) misdrijf/misdrijven;

art 420bis lid 1 ahf/ond b Wetboek van Strafrecht

5.

hij, op één of meer tijdstip(pen) gelegen in de periode van 1 januari 2002 tot en met 21 januari 2008 te Den Haag en/of (elders) in Nederland, heeft deelgenomen aan een organisatie, welke organisatie bestond uit een samenwerkingsverband tussen verdachte en/of [medeverdachte B] en/of [C] en/of [medeverdachte D] en/of [medeverdachte E] en/of [BV 2] en/of [BV 1] en/of Bureau [B] BV en/of [BV 3] en/of [E] P&O BV en/of [BV 6] BV, in elk geval uit één of meer medeverdachte(n) en/of een of meer (andere) (rechts)perso(o)n(en),

welke organisatie(s) (telkens) tot oogmerk had het plegen van misdrijven, te weten

- het valselijk opmaken en/of vervalsen van (een) geschrift(en) dat/die

bestemd is/zijn om tot bewijs van enig feit te dienen en/of het opzettelijk

gebruik maken en/of afleveren en/of voorhanden hebben daarvan (art. 225 Sr), en/of

- het opzettelijk één of meer geldbedrag(en), dat/die geheel of ten dele

toebehoorde(n) aan een ander, en welke geldbedrag(en) hij/zij uit hoofde van

zijn/haar/hun persoonlijke dienstbetrekking, in elk geval anders dan door

misdrijf, onder zich had(den), wederrechtelijk toe-eigenen (art. 321/322 Sr), en/of

- het (telkens) met het oogmerk om zich en/of (een) ander(en) wederrechtelijk

te bevoordelen (telkens) door het aannemen van een valse naam en/of van een

valse hoedanigheid en/of door een of meer listige kunstgrepen en/of door een

samenweefsel van verdichtsels iemand bewegen tot de afgifte van enig goed

(art. 326 Sr), en/of

- het voorhanden hebben en/of overdragen van één of meer (grote)

geldbedrag(en), - onmiddellijk of middellijk - dat/die afkomstig was/waren van enig misdrijf (art. 420 bis Sr), en/of

- het als bestuurder of commissaris van een rechtspersoon, buiten het geval van artikel 342 Wetboek van Strafrecht, medewerking verlenen of toestemming geven tot enige handeling in strijd met enige wettelijke bepaling van de statuten of reglementen, ten gevolge waarvan de rechtspersoon ernstig nadeel heeft ondervonden (art. 347 Sr);

art 140 lid 1 Wetboek van Strafrecht

6.

hij op één of meer tijdstip(pen) gelegen in of omstreeks de periode van 1 januari 2002 tot en met 21 januari 2008 te Den Haag en/of (elders) in Nederland, tezamen en in vereniging met de bestuurder(s) van de Stichting(en) SHAM en/of SHAM-AMA en/of SHAM-COW en/of SHAM-Noodopvang Haaglanden en/of SHAM-AMA Haaglanden en/of één of meer ander(en), althans alleen, buiten het geval van artikel 342 Wetboek van Strafrecht,

zijn/hun medewerking heeft/hebben verleend en/of zijn/hun toestemming heeft/hebben gegeven tot een handeling in strijd met enige wettelijke bepaling van de statuten van voornoemd stichting(en), te weten:

de artikel(en) 2 en/of 14 lid 3 van de statuten van de Stichting SHAM en/of de artikel(en) 2 en/of 12 lid 5 van de statuten van de Stichting SHAM-AMA en/of SHAM-COW en/of SHAM-Noodopvang Haaglanden en/of SHAM-AMA Haaglanden, immers heeft/hebben verdachte (in de uitoefening van zijn functie als directeur van (één van) voornoemde stichting(en)) en/of zijn mededader(s) (in de uitoefening van zijn/hun functie als bestuurder(s) van voornoemde stichting(en)) medewerking verleend en/of toestemming gegeven tot:

- (periodieke) betaling(en) aan [rechtsper[BV 1], bestaande uit:

A) betaling van (in totaal) 2.680.069,66 euro door de stichting SHAM-AMA, (proces-verbaal van bevindingen 0.7.17), en/of

B) betaling van (in totaal) 2.448.468,80 euro door de stichting SHAM-COW (proces-verbaal van bevindingen 0.7.16), en/of

C) betaling van (in totaal) 1.601.347,90 euro door de stichting SHAM-Noodopvang Haaglanden (proces-verbaal van bevindingen 0.7.18),

terwijl die betaling(en) geheel niet in verhouding stond(en) tot de door [BV 1] voor deze stichting(en) te verrichten en/of verrichtte tegenprestatie(s),

en/of

- betaling(en) aan [BV 1] van (in totaal) 1.213.562,- euro door de stichting SHAM-AMA (proces verbaal 0.7.7, bijlagen B.5.037 t/m B.5.045),

terwijl er op het moment van betaling nog geen sprake was van een afvloeiing en/of beëindiging van de activiteiten van (een van de) bovengenoemde stichtingen,

en/of

- (periodieke) betaling(en) aan Bureau [B] BV, bestaande uit:

A) betaling van (in totaal) 2.195.475,05 euro door de stichting SHAM-AMA, (proces-verbaal van bevindingen 0.7.20), en/of

B) betaling van (in totaal) 1.557.225,21 euro door de stichting SHAM-COW (proces-verbaal van bevindingen 0.7.19), en/of

C) betaling van (in totaal) 1.787.234,34 euro door de stichting SHAM-Noodopvang Haaglanden (proces-verbaal van bevindingen 0.7.21),

terwijl die betaling(en) geheel niet in verhouding stond(en) tot de door Bureau [B] BV voor deze stichting(en) te verrichten en/of verrichtte tegenprestatie(s),

en/of

- betaling(en) aan Bureau [B] BV van (in totaal) 1.100.750,- euro door de stichting SHAM-AMA (proces verbaal 0.7.7, bijlagen B.5.046 t/m B.5.054),

terwijl er op het moment van betaling nog geen sprake was van een afvloeiing en/of beëindiging van de activiteiten van (een van de) bovengenoemde stichtingen,

en/of

- (periodieke) betaling(en) aan [BV 2], bestaande uit:

A) betaling van (in totaal) 223.192,96 euro door de stichting SHAM-AMA (proces-verbaal van bevindingen 0.7.26 en 0.7.34) en/of

B) betaling van (in totaal) 1.643.919,26 euro door de stichting SHAM-COW (proces-verbaal van bevindingen 0.7.22, 0.7.38 en 0.7.40) en/of

C) betaling van (in totaal) 65.958,12 euro door de stichting SHAM-AMA Haaglanden (proces-verbaal van bevindingen 0.7.36) en/of

D) betaling van (in totaal) 96.467,57 euro door de stichting SHAM Noodopvang Haaglanden (proces-verbaal van bevindingen 0.7.30),

terwijl die betaling(en) geheel niet in verhouding stond(en) tot de door [BV 2] voor deze stichting(en) te verrichten en/of verrichtte tegenprestatie(s);

en/of

- (periodieke) betaling(en) aan [medeverdachte E] en/of [E] P&O adviseurs BV, bestaande uit:

A) betaling van (in totaal) 434.499,- euro door de stichting SHAM-AMA, (proces-verbaal van bevindingen 0.7.11), en/of

B) betaling van (in totaal) 305.235,- euro door de stichting SHAM-COW (proces-verbaal van bevindingen 0.7.12), en/of

C) betaling van (in totaal) 275.365,50 euro door de stichting SHAM-Noodopvang Haaglanden (proces-verbaal van bevindingen 0.7.10),

terwijl die betaling(en) geheel niet in verhouding stond(en) tot de door [medeverdachte E] en/of [E] P&O adviseurs BV te verrichten en/of verrichtte tegenprestatie(s);

ten gevolge van welk een en ander genoemde stichting(en) ernstig nadeel heeft/hebben ondervonden.

art 47 lid 1 ahf/sub 1 Wetboek van Strafrecht

347 Wetboek van Strafrecht

3. De vaststaande feiten(1)

De rechtbank gaat uit van de navolgende vaststaande feiten, die blijken uit bewijsmiddelen en die niet, althans niet onderbouwd, door de verdediging bestreden zijn.

Oprichting stichting Sham

Op 29 mei 1986 is opgericht de Stichting Huisvesting Alleenstaanden en Meerpersoonshuishoudens (hierna ook te noemen: stichting Sham, of ook wel: Sham).

Bij die oprichting waren onder meer betrokken [C], [medeverdachte E], [verdachte] en [F]

De doelomschrijving van de stichting Sham luidt volgens artikel 2 van de statuten als volgt:

De stichting heeft ten doel het verschaffen en bevorderen van huisvesting en maatschappelijke dienstverlening aan en - ten behoeve van alleenstaanden en meerpersoonshuishoudens in de regio 's-Gravenhage, zulks in de ruimste zin van het woord, zonder het oogmerk winst te maken, alsmede nieuwe en relevante maatschappelijke ontwikkelingen op het terrein van de volkshuisvesting op te pakken, te bestuderen en in de praktijk te brengen met het uiteindelijke doel deze bij voldoende levensvatbaarheid een plaats te geven in het algemeen volkshuisvestingsbeleid van de gemeenten in de regio 's-Gravenhage.

Artikel 7 van de statuten vermeldt verder dat het bestuur bestaat uit een voorzitter, een secretaris en een penningmeester. Het bestuur van stichting Sham bestond volgens de akte van oprichting aanvankelijk uit vier personen, waaronder [E] en de heren [C] en [F]. [Verdachte] werd aangesteld als directeur en is beperkt gevolmachtigd.(2) Sedert mei 2004 bestond het bestuur (na uittreden van [F]) nog uitsluitend uit [E] als voorzitter en [C] als penningmeester.(3)

Werkzaamheden stichting Sham

Stichting Sham hield zich aanvankelijk bezig met de huisvesting van jongeren, studenten en ouderen, veelal in de vorm van noodopvang. Vanaf 1988 is daar in opdracht van de gemeente Den Haag de huisvesting van asielzoekers bijgekomen.(4) Dat gebeurde in het kader van de Regeling opvang Asielzoekers-Voorlopige Vergunning tot Verblijf (ROA-VVTV).(5)

De inkomsten van de stichting Sham bestonden hoofdzakelijk uit de vergoedingen van de gemeente per hoofd/opvangplaats en een exploitatiesubsidie (tot 2001/2002).(6)

Aldus zijn in opdracht van de gemeente Den Haag werkzaamheden verricht totdat de taak van de gemeente in 1997 voor wat betreft asielzoekers werd overgenomen door het Centraal Orgaan Opvang Asielzoekers (COA). Er bleef nog wel werk voor stichting Sham op basis van de ROA, en een deel van het werk voor COA. Verder ontstond in 1995-1997 een grotere instroom van Alleenstaande Minderjarige Asielzoekers (AMA’s).(7)

Oprichting andere Sham-stichtingen

Naast de stichting Sham zijn nog vier stichtingen opgericht (hierna ook: de andere Sham-stichtingen), te weten (in chronologische volgorde):

- De Stichting Huisvesting Alleenstaanden en Meerpersoonshuishoudens- Alleenstaande minderjarige Asielzoekers (hierna ook: Sham-AMA). Deze stichting is opgericht op 22 augustus 1995 door [E] en [C]. De doelomschrijving luidt volgens artikel 2 van de statuten als volgt:

Het verschaffen van huisvesting, begeleiding en verzorging aan en ten behoeve van Alleenstaande, Minderjarige Asielzoekers en voorts al hetgeen met een en ander rechtstreeks of zijdelings verband houdt of daartoe bevorderlijk kan zijn, alles in de ruimste zin des woord.

Artikel 12 lid 5 van de statuten luidt als volgt:

Hetgeen na de voldoening van schuldeisers van het vermogen van de stichting is overgebleven, wordt door de vereffenaars bestemd voor een doel, zoveel mogelijk in overeenstemming met de doelstelling van de stichting, dan wel bestemd voor een nader door de vereffenaars vast te stellen ideëel of sociaal doel; dit resterende wordt aan de desbetreffende rechtspersonen overgedragen.

Bestuurders werden [E] en [C]. Blijkens een uittreksel uit het handelsregister stond [verdachte] op 23 april 2007 ingeschreven als beperkt gevolmachtigde met de titel directeur.(8)

- De Stichting Huisvesting Alleenstaanden en Meerpersoonshuishoudens- Noodopvang Haaglanden (hierna ook: Sham-Noodopvang). Deze stichting is opgericht op 7 november 1995 door [E] en [C]. De doelomschrijving luidt volgens artikel 2 van de statuten als volgt:

Het verschaffen van opvang aan en het huisvesten en het begeleiden van personen die tijdelijk niet de beschikking hebben over passende huisvesting en voorts al hetgeen met een en ander rechtstreeks of zijdelings verband houdt of daartoe bevorderlijk kan zijn, alles in de ruimste zin des woords.

Artikel 12 lid 5 van de statuten luidt als volgt:

Hetgeen na de voldoening van schuldeisers van het vermogen van de stichting is overgebleven, wordt door de vereffenaars bestemd voor een doel, zoveel mogelijk in overeenstemming met de doelstelling van de stichting, dan wel bestemd voor een nader door de vereffenaars vast te stellen ideëel of sociaal doel; dit resterende wordt aan de desbetreffende rechtspersonen overgedragen.

Bestuurders werden [E] en [C]. Blijkens een uittreksel uit het handelsregister stond [verdachte] op 23 april 2007 ingeschreven als beperkt gevolmachtigde met de titel directeur.(9)

- De Stichting Huisvesting Alleenstaanden en Meerpersoonshuishoudens Centrale Opvang Woningen (hierna ook: Sham-COW). Deze stichting is opgericht op 18 maart 1999 door [E] en [C]. De doelomschrijving luidt volgens artikel 2 van de statuten als volgt:

Het in opdracht van het Centraal opvangorgaan Asielzoekers (COA) tijdelijk huisvesten en begeleiden van asielzoekers en/of statushouders in woningen die gelegen zijn in de regio Haaglanden en voorts al hetgeen met een en ander rechtstreeks of zijdelings verband houdt of daartoe bevorderlijk kan zijn, alles in de ruimste zin des woords.

Artikel 12 lid 5 van de statuten luidt als volgt:

Hetgeen na de voldoening van schuldeisers van het vermogen van de stichting is overgebleven, wordt door de vereffenaars bestemd voor een doel, zoveel mogelijk in overeenstemming met de doelstelling van de stichting, dan wel bestemd voor een nader door de vereffenaars vast te stellen ideëel of sociaal doel; dit resterende wordt aan de desbetreffende rechtspersonen overgedragen.

Bestuurders werden [E] en [C]. Blijkens een uittreksel uit het handelsregister stond [verdachte] op 23 april 2007 ingeschreven als beperkt gevolmachtigde met de titel directeur.(10)

- De Stichting Huisvesting Alleenstaanden en Meerpersoonshuishoudens Alleenstaande minderjarige Asielzoekers Haaglanden (hierna ook: Sham-AMA Haaglanden). Deze stichting is opgericht op 18 maart 1999 door [E] en [C]. De doelomschrijving luidt volgens artikel 2 van de statuten als volgt:

Het verschaffen van huisvesting, begeleiding en verzorging aan en ten behoeve van Alleenstaande, Minderjarige Asielzoekers verblijvende binnen alle gemeenten in de regio haaglanden, derhalve ook die buiten de gemeente ‘s-Gravenhage en voorts al hetgeen met een en ander rechtstreeks of zijdelings verband houdt of daartoe bevorderlijk kan zijn, alles in de ruimste zin des woord.

Artikel 12 lid 5 van de statuten luidt als volgt:

Hetgeen na de voldoening van schuldeisers van het vermogen van de stichting is overgebleven, wordt door de vereffenaars bestemd voor een doel, zoveel mogelijk in overeenstemming met de doelstelling van de stichting, dan wel bestemd voor een nader door de vereffenaars vast te stellen ideëel of sociaal doel; dit resterende wordt aan de desbetreffende rechtspersonen overgedragen.

Bestuurders werden [E] en [C]. Blijkens een uittreksel uit het handelsregister stond [verdachte] op 23 april 2007 ingeschreven als beperkt gevolmachtigde met de titel directeur.(11)

Werkzaamheden van de andere Sham-stichtingen(12)

Sham-AMA heeft zich vanaf de oprichting beziggehouden met het huisvesten en begeleiden van alleenstaande minderjarige asielzoekers in Den Haag. Sham-AMA deed dit in opdracht van de stichting Nidos (voorheen stichting de Opbouw); dit is een landelijke voogdijstichting voor de AMA’s. Sham AMA verkreeg haar inkomsten ook grotendeels van Nidos op basis van vaste bedragen per AMA.

Sham-AMA Haaglanden hield zich bezig met dezelfde werkzaamheden als Sham-AMA, maar in het bijzonder gericht op de huisvesting van AMA’s in de regio Haaglanden met uitzondering van Den Haag.

Sham-COW hield zich bezig met de huisvesting van asielzoekers in opdracht van het COA en ontving haar inkomsten van het COA op basis van een vaste vergoeding per gehuisveste asielzoeker.

Sham-Noodopvang verzorgde in opdracht van de gemeente Den Haag de opvang en huisvesting van personen die om wat voor reden dan ook zonder huisvesting waren komen te zitten. Financiering geschiedde door de gemeente op basis van een vast bedrag per persoon.

Organisatie van de stichtingen

Alle stichtingen houden kantoor op hetzelfde adres, te weten [adres kantoor] te Den Haag.(13)

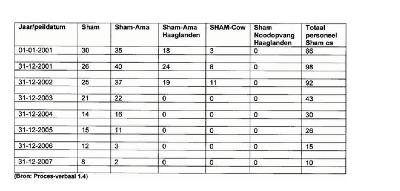

Behalve Sham-Noodopvang hebben alle stichtingen personeel in dienst gehad. De aantallen daarvan varieerden naar gelang het aanbod van werk (de instroom van AMA’s liep gaandeweg terug evenals het algemene aanbod aan asielzoekers). Zie het volgende overzicht:

Financiële dienstverlening aan de stichtingen

De stichtingen maakten gebruik van de diensten van de registeraccountant [G] te [P]. Hij stelde de jaarrekening op voor de stichting Sham en deed daarop ook controle. Voor stichting Sham deed [G] de salarisadministratie, evenals voor de andere Sham-stichtingen, voor zover deze personeel in dienst hadden. Verder vervaardigde hij concept-jaarverslagen voor een aantal van de andere Sham-stichtingen.(14)

De overige financiële administratie van alle stichtingen, waaronder het doen van betalingen, (althans het klaar zetten voor verzending daarvan) en het opstellen van jaarrekeningen (mede op basis van door [G] aangeleverde concepten) werd verzorgd door Bureau [B] B.V. (hierna ook Bureau [B]) te Den Haag. Dat is een besloten vennootschap waarvan [medeverdachte B] directeur en enig aandeelhouder is. Bureau [B] heeft als bedrijfsomschrijving (samengevat en onder meer) het verrichten van alle werkzaamheden op het gebied van de administratieve dienstverlening en het verstrekken van adviezen op organisatorisch en administratief gebied. Blijkens een uittreksel uit het handelsregister van 30 oktober 2007 is bij Bureau [B] één persoon werkzaam.(15) Het kantoor is gevestigd boven een garage aan de [adres 11] te Den Haag, gelegen achter de woning van [verdachte] en [medeverdachte B] aan de [adres verdachte] te Den Haag.(16) [Verdachte] en [medeverdachte B] zijn namelijk sedert 30 jaar ongehuwd samenwonende partners.(17)

Inkomsten andere Sham-stichtingen 2002-2006

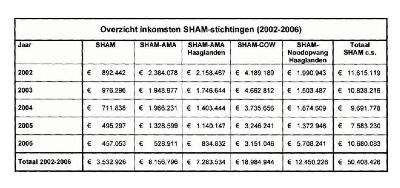

Het volgende overzicht geeft de inkomsten van alle stichtingen weer van 2002 tot 2006:

Het blijkt dat in die periode van vijf jaar de andere Sham-stichtingen aan inkomsten genereerden tot een bedrag van € (50.408,426 – 3.532.926 =) 46.875.503,--.(18)

De vergoedingen van de gemeente Den Haag, Nidos en COA vonden, gelet op de afgesloten contracten, niet plaats op basis van nacalculatie. Dat betekent dat de stichtingen met de uitgekeerde vergoedingen moesten zien uit te komen. Als dat te weinig was, was dat hun risico. Als zij aan die vergoeding overhielden behoefden zij het surplus niet terug te betalen.(19)

Zoals is te zien in het hierboven opgenomen overzicht zijn in de periode van 2002-2006 de werkzaamheden van de stichtingen teruggelopen, met uitzondering van Sham-Noodopvang. Dit loopt synchroon met de afname van het aantal asielzoekers in deze periode, welke afname te wijten zou zijn aan verandering van beleid.(20)

Betalingen door de Sham-stichtingen in de periode 2002-2008

In deze zaak staan, gelet op de tenlastelegging, diverse door de andere Sham-stichtingen gedane betalingen aan diverse personen en rechtspersonen centraal. Daarbij gaat het niet om reguliere uitgaven (zoals kosten van onderhoud e.d.) maar om substantiële bedragen ter zake van verrichte diensten. In het onderstaande zullen de betreffende betalingen worden besproken, voorafgegaan door enige gegevens omtrent door de stichting Sham verrichte betalingen.

Betalingen door Sham

Betalingen aan [verdachte]

[Verdachte] was in loondienst van Sham. Zijn jaarsalaris bedroeg in de gehele periode van 2002 tot 2008 een bedrag van iets meer dan € 100.000,--. [Verdachte] heeft in die periode dan ook in totaal aan bruto salaris ontvangen een bedrag van ruim € 600.000,--.(21)

Betalingen aan Bureau [B]

Door Bureau [B] zijn aan Sham in de periode 2002-2008 voor haar financiële dienstverlening facturen verzonden en door Sham betaald tot in totaal € 84.144,--.(22)

Bestuursvergoedingen

In de periode van 2002 tot 2008 zijn door Sham geen bestuursvergoedingen uitgekeerd.(23)

Betalingen door de andere Sham-stichtingen in de periode 2002-2008

Algemene opmerkingen omtrent de te vermelden bedragen

Alle in het onderstaande te vermelden betalingen zijn, zowel wat het tijdstip van betalingen betreft als de hoogte van de diverse betaalde bedragen, onbetwist, immers in confesso tussen alle in deze strafzaak betrokken partijen (verdachten, raadslieden en het openbaar ministerie).

Verwacht zou dan ook mogen worden dat -zeker nu het uitsluitend gaat over via bankoverschrijvingen verrichte betalingen- ook over het totaal van die betalingen volstrekte duidelijkheid zou bestaan. De rechtbank heeft moeten vaststellen dat dit niet het geval is. Door de diverse betrokkenen (openbaar ministerie, verdachten, partijen in de civiele procedure) worden in de diverse van het dossier deel uitmakende stukken niet steeds dezelfde totaalbedragen gehanteerd, waarbij de verschillen overigens niet bijzonder groot zijn. Het komt de rechtbank voor dat dit wordt veroorzaakt door (onder meer) het zeer grote aantal betalingen gedurende vele jaren, de omstandigheid dat voor het berekenen van totalen de ene keer wordt gekeken naar gefactureerde bedragen en de andere keer naar feitelijke betalingen, mogelijke dubbeltellingen, over het hoofd geziene creditfacturen en dergelijke.

De in het onderstaande te noemen totaalbedragen zijn ontleend aan het proces-verbaal in de strafzaak. De rechtbank pretendeert niet daarmee het laatste woord te hebben gezegd over die totaalbedragen. Vandaar dat ieder na te melden bedrag dient te worden gelezen als om en nabij het desbetreffende bedrag.

Betalingen aan [BV 1].

[BV 1]. (hierna ook [BV 1]) is een besloten vennootschap waarvan [verdachte] statutair directeur en groot aandeelhouder is.(24) Deze rechtspersoon heeft met de andere Sham-stichtingen (met uitzondering van de stichting AMA Haaglanden) overeenkomsten gesloten op grond waarvan wegens inzet van [verdachte] voor managementwerkzaamheden bij de stichtingen werd gefactureerd.(25) In totaal is aan [BV 1] in de periode volgens de tenlastelegging (2002-2008) door de Stichtingen Sham-COW, Sham-AMA en Sham-Noodopvang op basis van overeenkomsten tot het verrichten van managementwerkzaamheden uitgekeerd een bedrag van € 6.729.886,36. Dit bedrag is, uitgesplitst naar stichting, als volgt opgebouwd:

€ 2.680.069,66 van Sham-AMA(26)

€ 2.448.468,80 van Sham-COW(27)

€ 1.601.347,90 van Sham-Noodopvang(28)

Totaal € 6.729.886,36

NB: In de telastlegging onder feit 4 bij [verdachte] wordt een totaalbedrag van € 7.943.448,36 genoemd. Het komt de rechtbank voor dat daarin een betaling van in totaal € 1.213.562,-- twee keer is meegeteld (éénmaal via proces-verbaal van bevindingen 0.7.7 en nog eens via 0.7.17). De officier van justitie heeft in haar requisitoir zich bij die visie aangesloten.

Hiervan is aan [BV 1] een bedrag groot € 4.929.606,76 aan (periodieke) managementvergoeding uitgekeerd en € 1.800.279,60 ter zake van opzegging van de overeenkomst.

Betalingen aan Bureau [B]

In de periode volgens de tenlastelegging (2002-2008) is door de Stichtingen Sham-COW, Sham-AMA en Sham-Noodopvang aan Bureau [B] in totaal op basis van overeenkomsten(29) tot financiële dienstverlening uitgekeerd een bedrag van € 5.641.905,89. Dit bedrag is, uitgesplitst naar stichting, als volgt opgebouwd:

€ 2.195.475,05 van Sham-AMA(30)

€ 1.659.196,50 van Sham-COW(31)

€ 1.787.234.34 van Sham-Noodopvang(32)

Totaal € 5.641.905,89

NB: In de tenlastelegging onder feit 3 bij [medeverdachte B] wordt een totaalbedrag van € 6.742.655,89 genoemd. Het komt de rechtbank voor dat daarin een betaling van in totaal € 1.100,750,-- twee keer is meegeteld (éénmaal via proces-verbaal van bevindingen 0.7.7 en nog eens via 0.7.17). De officier van justitie heeft in haar requisitoir zich bij die visie aangesloten.

Hierbij is een bedrag groot € 4.321.155,89 aan (periodieke) vergoedingen betaald en € 1.320.750,- ter zake van opzegging van de overeenkomst.

Betalingen aan [E] P.& O. Adviseurs B.V.

[E] P.& O. Adviseurs B.V. (hierna ook [E] Adviseurs) is een besloten vennootschap waarvan [medeverdachte E] directeur is.(33) In de periode van de tenlastelegging (2002 tot 2008) hebben de Stichtingen Sham-COW, Sham-AMA en Sham-Noodopvang aan [E] Adviseurs een bedrag betaald van in totaal € 1.165.456.(34) Dit bedrag is als volgt te onderbouwen, uitgesplitst naar stichting:

€ 434.499,-- van Sham-AMA(35)

€ 455.591,50 van Sham-COW(36)

€ 275.365,50 van Sham-Noodopvang(37)

Totaal € 1.165.456,--

Die betalingen vonden plaats na facturatie door [E] Adviseurs onder de vermelding “diensten”, zonder andere of verdere specificatie dan een periode en de aanduiding “volgens afspraak”.

Betalingen aan [BV 2]

[BV 2]. (hierna ook [BV 2]) is een besloten vennootschap die op 23 augustus 2002 is opgericht door twee andere besloten vennootschappen die ook ieder voor 50% aandeelhouder werden: [BV 3]. (hierna ook [BV 3]) en [BV 6] B.V (hierna ook [BV 6]).(38)

[BV 3] is een besloten vennootschap waarvan [verdachte] de directeur en enig aandeelhouder is.(39) [BV 6] is een besloten vennootschap waarvan [medeverdachte D], werkzaam bij stichting Sham als “rechterhand” van [verdachte], de directeur en enig aandeelhouder is.(40) Bestuurder van [BV 2] is, aldus het handelsregister, [BV 6].(41)

In de periode van de tenlastelegging (2002-2008) is door de Stichtingen Sham-COW, Sham-AMA en Sham-Noodopvang aan [BV 2] een bedrag uitgekeerd van € 1.963.579.79. Dit bedrag is als volgt te onderbouwen, uitgesplitst naar stichting:

€ 223.192,96 van Sham-AMA(42)

€ 1.643.919,26 van Sham-COW(43)

€ 96.467,57 van Sham-Noodopvang(44)

Totaal € 1.963.579,79

Betaling vond plaats na facturatie door [BV 2]. In de facturen van [BV 2] stond, behalve een adres van een specifiek pand, in een groot aantal gevallen de volgende tekst vermeld:

“Voor u verrichte diensten inzake beëindiging huurovereenkomst/gebruiksklaar opleveren, conform procesbeschrijving “oplevering woning” SHAM januari 2002”(45)

Van de door [BV 2] ontvangen bedragen zijn uitkeringen gedaan aan de aandeelhouders [BV 3] en [BV 6]. Aan [BV 3] is onder meer op basis van verzonden facturen wegens “management fee” tot in totaal € 144.595,-- en aan [BV 6] onder meer op basis van verzonden facturen “management fee” € 85.690,-- betaald. Daarnaast zou dividend zijn uitgekeerd.

Totaal van de betalingen door de andere Sham-stichtingen

Het totaal van al deze betalingen door de andere Sham-stichtingen aan [BV 1], Bureau [B], [E] Adviseurs en [BV 2] bedraagt derhalve € 15.500.810,03

Daarnaast zijn aan [medeverdachte E] in de periode van de tenlastelegging (2002-2008) door de Stichtingen Sham-COW, Sham-AMA en Sham-Noodopvang bestuursvergoedingen uitgekeerd, te weten € 587.200,--. Aan diens mede-bestuurder [C] is een bedrag van € 530.000,-- aan bestuursvergoedingen betaald. (46),(47)

Gescheiden administratie

Gebleken is dat vrijwel alle in het vorenstaande genoemde betalingen (dus: aan [BV 1], Bureau [B], [E] Adviseurs, [BV 2] en de bestuurders [medeverdachte E] en [C], totaal ruim 16 miljoen euro) buiten de reguliere administratie van de Sham-stichtingen zoals gevestigd aan het [adres kantoor] zijn gebleven. De facturen waar deze betalingen betrekking op hadden (behalve een klein aantal van [BV 2]) volgden niet het reguliere traject van verwerking en betaling binnen Sham en de andere Sham-stichtingen. Dat reguliere traject hield in dat een factuur binnenkwam op het kantoor aan het [adres kantoor] en daar door meerdere personen werd gezien en gefiatteerd. Dat werd in de ruimtes van een blokstempel op de factuur ingevuld. Kort gezegd werden daarop aantekeningen gezet door degene die de factuur ontving, door degene die hem narekende, door degene die de betreffende goederen of diensten had besteld, en door degene die naging of het bestelde daadwerkelijk was ontvangen. Vervolgens werden kostenplaats en grootboeknummer ingevuld en uiteindelijk parafeerde [verdachte] voor akkoord van de betaling. Daarna gingen de facturen van [adres kantoor] naar het kantoor van Bureau [B] om betaald te worden. Uiteindelijk (nadat de jaarrekening door [medeverdachte B] was opgemaakt) kwam deze administratie terug op het kantoor aan [adres kantoor].(48)

De facturen die leidden tot betaling van die ruim 16 miljoen euro kwamen niet op het kantoor van de stichtingen terecht maar gingen rechtstreeks naar [verdachte] die ze voor akkoord tekende (behalve voor wat betreft een groot aantal van de facturen van [BV 2]) en aan [medeverdachte B] gaf ter betaling.(49) Deze administratie bleef ten kantore van Bureau [B], waar zij ook is aangetroffen en in beslag genomen.(50)

Vervolgens vond de betaling plaats vanaf aparte rekeningen (bestuurrekeningen genaamd) die voor de Stichtingen Sham-COW, Sham-AMA en Sham-Noodopvang waren geopend naast andere rekeningen-courant waarvan de betalingen van andere facturen plaatsvond. De dagafschriften van die aparte rekeningen werden niet naar het kantoor aan [adres kantoor] gestuurd maar naar een postbus.(51) Op interne stukken worden de bestuurrekeningen ook wel met “B” aangeduid; de andere rekeningen met “A”.(52)

4. De ontvankelijkheid van het openbaar ministerie

De verdediging heeft het verweer gevoerd dat het openbaar ministerie niet-ontvankelijk moet worden verklaard in zijn strafvervolging.

Daartoe is in de eerste plaats aangevoerd –zakelijk weergegeven– dat het openbaar ministerie onzorgvuldig en lichtvaardig onderzoek heeft gedaan en de zaak in de beginfase verkeerd heeft ingestoken. Indien het openbaar ministerie enig nader onderzoek had gedaan was eenvoudig aan het licht gekomen dat de andere Sham-stichtingen geen subsidie ontvingen van de overheid en had schadelijke berichtgeving in de pers over fraude met subsidiegelden voor asielzoekers kunnen worden voorkomen, aldus de verdediging.

In de tweede plaats is aangevoerd dat de opsporingsambtenaren aan [verdachte] een verklaring hebben voorgehouden van [medeverdachte D], die [medeverdachte D] in werkelijkheid niet heeft afgelegd. Hierdoor heeft [verdachte] ten onrechte bevestigd dat [BV 2] declareerde voor werkzaamheden die niet waren verricht. Een dergelijke manier van rechercheren is ontoelaatbaar en de gevolgen hiervan zijn onherstelbaar, aldus de verdediging.

De officier van justitie heeft zich op het standpunt gesteld dat dit verweer moet worden verworpen.

De rechtbank stelt voorop dat een niet-ontvankelijk verklaring van het openbaar ministerie op grond van artikel 359a Sv slechts in uitzonderlijke gevallen in aanmerking komt. Daarvoor is alleen plaats indien een vormverzuim daarin bestaat dat met de opsporing of vervolging belaste ambtenaren ernstig inbreuk hebben gemaakt op beginselen van een behoorlijke procesorde waardoor doelbewust of met grove veronachtzaming van de belangen van de verdachte aan diens recht op een eerlijke behandeling van zijn zaak is tekortgedaan.

Van een dergelijk uitzonderlijk geval is hier geen sprake.

Wat betreft het eerste onderdeel van het verweer is juist dat de aanvankelijke verdenking eruit bestond dat sprake was van oplichting met subsidiegelden. Later is deze verdenking echter gewijzigd, in die zin dat primair verduistering van gelden van stichtingen is tenlastegelegd. Daarmee is (vanzelfsprekend) nog geen sprake van een onzorgvuldig dan wel lichtvaardig onderzoek: het staat het openbaar ministerie vrij om wijzigingen in de tenlastelegging aan te brengen. In een omvangrijke zaak als de onderhavige is ook niet verwonderlijk dat, naarmate het onderzoek vordert, er sprake is van voortschrijdend inzicht.

Wat betreft de berichtgeving in de pers is door [verdachte] en [medeverdachte B] zelf naar voren gebracht dat mevrouw [H] (ex-werkneemster van stichting Sham) De Telegraaf heeft benaderd en melding heeft gemaakt van “fraude met subsidie bestemd voor asielzoekers”, nog voordat zij daarvan aangifte deed bij de politie.(53) Reeds hierom valt niet in te zien dat het openbaar ministerie enig verwijt treft ten aanzien van onjuiste berichtgeving in de pers.

Ten aanzien van het tweede onderdeel van het verweer is het volgende van belang. Verbalisant [I] heeft op grond van de verklaringen van [medeverdachte D] vastgesteld dat [medeverdachte D] zelf geen uitvoerende werkzaamheden heeft verricht.(54) Daaruit is vervolgens de conclusie getrokken dat [medeverdachte D] zou hebben verklaard dat “[BV 2] nimmer werkzaamheden heeft verricht voor Sham-AMA”, hetgeen vervolgens aan verdachte [verdachte] is voorgehouden. Gelet op de verklaring van [medeverdachte D] kon deze conclusie niet worden getrokken en mocht deze niet in deze bewoordingen aan verdachte [verdachte] worden voorgehouden. Blijkens de door [I] beschreven gang van zaken(55) is echter geen sprake geweest van het doelbewust voorhouden van een onjuiste verklaring van [medeverdachte D] aan [verdachte], maar veeleer van het onzorgvuldig samenvatten van de verklaringen van [medeverdachte D]. Hierbij moet worden bedacht dat [verdachte] in totaal tien keer door de opsporingsambtenaren is gehoord en hem tijdens die verhoren vele verklaringen van anderen zijn voorgehouden. Aangevoerd noch gebleken is dat [verdachte] meermalen verkeerde verklaringen zijn voorgehouden.

Gelet op het voorgaande is sprake geweest van een incidenteel (niet-opzettelijk) verzuim. Er is geenszins sprake van een ernstige inbreuk op de beginselen van een behoorlijke procesorde waardoor doelbewust of met grove veronachtzaming van de belangen van [verdachte] aan zijn recht op een eerlijke behandeling van zijn zaak is tekortgedaan.

Gelet op het vorenstaande verwerpt de rechtbank het verweer dat het openbaar ministerie niet-ontvankelijk moet worden verklaard in zijn strafvervolging.

5. Overwegingen omtrent het bewijs

5.1 Het standpunt van de officier van justitie

De officier van justitie heeft gevorderd dat de rechtbank verdachte van het onder feit 3 tweede cumulatief/alternatief tenlastegelegde feit zal vrijspreken en dat de rechtbank wettig en overtuigend bewezen zal verklaren dat verdachte het onder feit 1, 2, 3 eerste cumulatief/alternatief, 4, 5 en 6 tenlastegelegde heeft begaan.

5.2 Het standpunt van de verdediging

De verdediging heeft vrijspraak van alle tenlastegelegde feiten bepleit.

5.3 De beoordeling van de tenlastelegging

De rechtbank verwijst naar hetgeen zij hierboven onder 3 als vaststaand heeft aangenomen en beschouwt het aldaar overwogene als hier herhaald en ingelast.

In het vervolg van dit vonnis zal de rechtbank diverse thema’s bespreken die bij de beoordeling van de tenlastelegging uit een oogpunt van bewijs van belang zijn. Daarna zal de rechtbank per ten laste gelegd feit een oordeel geven over de vraag of ten aanzien van het desbetreffende feit wel of niet (en zo ja, in welke vorm) sprake is van een bewezenverklaring.

Toetsing van de redelijkheid van contractueel overeengekomen vergoedingen: algemeen

Door de verdediging is gesteld dat het niet aan de rechtbank is om te oordelen over de redelijkheid van de vergoedingen die de verdachte en andere betrokkenen van de andere Sham-stichtingen hebben ontvangen. Het is immers niet strafbaar om een contractueel overeengekomen beloning voor werk te ontvangen, ook niet indien de beloning in de ogen van anderen (veel) te hoog is, aldus de verdediging. In essentie zou deze zaak slechts een morele discussie over de hoogte van vergoedingen betreffen die in het strafrecht niet thuishoort.

Dat is echter een te eenvoudige voorstelling van zaken. Aan de verdediging kan worden toegegeven dat aan de strafrechter geen algemene en ongelimiteerde bevoegdheid toekomt om contractueel overeengekomen vergoedingen aan wat voor norm dan ook te toetsen. Dat brengt evenwel nog niet met zich -en dat lijkt het standpunt van de verdediging wel te impliceren- dat de strafrechter dan ook nimmer zou mogen treden in de vraag of dergelijke vergoedingen, gegeven de omstandigheden van een specifiek geval, voldoen aan de eisen van redelijkheid of aan een andere norm. Ook een overeengekomen betaling kan onder zekere omstandigheden immers wederrechtelijk zijn. De omstandigheid dat zulks in een strafzaak door middel van tenlastelegging van een strafbaar feit (bijvoorbeeld verduistering) als stelling wordt opgeworpen maakt reeds dat de strafrechter daarnaar een onderzoek zal moeten verrichten.

Voor wat de onderhavige strafzaak betreft betekent dat het volgende. Zoals uit de hiervoor weergegeven vaststaande feiten blijkt waren [verdachte], [medeverdachte E], [medeverdachte B] en [medeverdachte D] respectievelijk als directeur, bestuurder, boekhouder en “rechterhand van de directeur” verbonden aan de andere Sham-stichtingen en hadden zij als zodanig de beschikking over de gelden van die stichtingen. Over een periode van zeven jaar hebben zij ruim € 16 miljoen aan vergoedingen voor werkzaamheden vanuit die stichtingen naar zichzelf (dan wel hun BV) laten overboeken. Ten aanzien van de meeste vergoedingen staat vast dat hieraan civiele overeenkomsten ten grondslag liggen waarin is bepaald dat de vergoeding een tegenprestatie is voor door de betrokkenen te verrichten werkzaamheden. Anders dan de verdediging kennelijk meent, laat dat onverlet dat sprake kan zijn van verduistering, zoals ook aan verdachte is ten laste gelegd. Het is immers mogelijk dat deze overeenkomsten in feite schijnhandelingen zijn die verhullen dat de vergoedingen (grotendeels) zijn uitgekeerd voor feitelijk niet verrichte werkzaamheden. Van cruciaal belang is vervolgens dat de vergoedingen waar het in deze zaak om gaat, niet door natuurlijke personen of vennootschappen zijn uitgekeerd, maar door stichtingen. Stichtingen zijn gebonden aan de wettelijke beperking van artikel 2:285 lid 3 Burgerlijk Wetboek (BW), waarin is bepaald:

Het doel van de stichting mag niet inhouden het doen van uitkeringen aan oprichters of aan hen die deel uitmaken van haar organen noch ook aan anderen, tenzij wat deze laatsten betreft de uitkeringen een ideële of sociale strekking hebben.

Een door een stichting uitgekeerde vergoeding die bovenmatig (onredelijk) is, kan aldus een verkapte uitkering en daarmee een wederrechtelijke uitkering zijn(56). Dat heeft niet alleen consequenties in het civiele recht maar kan ook een strafbaar feit zoals verduistering opleveren. Teneinde na te gaan of daarvan sprake is, dient de redelijkheid van de vergoedingen te worden getoetst, zonder dat dat overigens behoeft te leiden tot een precieze vaststelling van de grens tussen redelijk en onredelijk.

In dit verband verdient nog opmerking dat het hiervoor weergegeven wettelijk uitkeringverbod alleen geldt voor stichtingen, en niet voor andere rechtspersonen zoals vennootschappen. Vergelijkingen met vergoedingen van personen die werkzaam zijn voor andere rechtspersonen -de verdediging heeft onder meer gewezen op de vergoedingen van de voormalig bestuursvoorzitter van ABN Amro bank en voetballer Huntelaar gaan alleen al daarom mank.

Gelet op het voorgaande zal de rechtbank in het navolgende ingaan op de redelijkheid van de hoogte van de aan de diverse in deze zaak betrokkenen betaalde vergoedingen, nu de kern van het aan verdachte gemaakte verwijt wordt gevormd door de stelling dat van een dergelijke redelijkheid geen sprake was.

Toetsing van de redelijkheid van de aan verdachte [verdachte] via [BV 1] uitbetaalde management-vergoedingen.

Zoals reeds vermeld was [verdachte] in de periode waarop de tenlastelegging betrekking heeft op basis van een arbeidsovereenkomst voor 36 uur per week in dienst van de stichting Sham als directeur tegen een jaarsalaris van ruim € 100.000,--. Derhalve heeft [verdachte] in de bewuste periode op die titel ruim € 600.000,-- ontvangen.(57)

Daarnaast zijn aan [verdachte] in die periode via [BV 1]. door de stichtingen Sham-AMA, Sham-COW en Sham Noodopvang managementvergoedingen betaald. Die betalingen vonden -na facturatie door [BV 1]- plaats uit hoofde van overeenkomsten, ondertekend door [medeverdachte E] en [C] namens de stichtingen en door [verdachte] namens [BV 1]. Per 1 januari 2002 had [BV 1] op basis van die overeenkomsten recht op de volgende vergoedingen per jaar:

Sham-COW € 193.160,--(58)

Sham-AMA € 159.885,--(59)

Sham Noodopvang € 197.725,--(60)

€ 550.770,-- exclusief BTW, inclusief BTW € 655.416,--

Deze bedragen zijn daarna, zoals voorzien in de overeenkomsten, jaarlijks met 5% verhoogd.

In totaal zijn op deze titel in de periode 2002-2008 aan [BV 1] door de drie genoemde stichtingen tezamen managementvergoedingen ten bedrage van ruim € 4,9 miljoen uitgekeerd.

Bij de beoordeling van de vraag of deze managementvergoedingen als redelijk kunnen worden beschouwd is in de eerste plaats van belang na te gaan of [verdachte] wel in staat geacht kon worden om, naast zijn werk voor de stichting Sham, nog managementwerkzaamheden te verrichten voor de andere Sham-stichtingen. Aangenomen mag worden dat de functie die [verdachte] als directeur van de met overheidsgelden gesubsidieerde stichting Sham vervulde, zeker gelet op het daarvoor door hem genoten jaarsalaris ad € 100.000,--, reeds een volledige inzet vergde die niet beperkt zal zijn gebleven tot de 36 uur per week waarop het contract betrekking had. Nu heeft [verdachte] aangegeven dat het werk bij de Stichting Sham gaandeweg verminderde -en dat blijkt ook uit de verklaringen van overige betrokkenen- maar op die omstandigheid werd gereageerd, aldus ook [verdachte], door zijn salaris door te belasten (laatstelijk zelfs voor 90%) aan de andere Sham-stichtingen in verband met door [verdachte] voor die andere Sham-stichtingen te verrichten “directeurswerkzaamheden”. Met andere woorden: [verdachte] werd laatstelijk geacht 90% van zijn bij Sham overeengekomen werktijd te besteden aan directeurswerkzaamheden (oftewel managementwerkzaamheden) ten behoeve van de andere Sham-stichtingen, zulks als tegenprestatie voor zijn bij de stichting Sham genoten salaris.

Het vorenstaande wijst niet in de richting van de noodzaak van het verrichten van extra managementwerkzaamheden voor de andere Sham-stichtingen en al evenmin op beschikbaarheid bij [verdachte] van tijd voor dergelijke werkzaamheden. Daarbij speelt een rol dat [verdachte] naast zijn werkzaamheden op basis van zijn arbeidsovereenkomst via [BV 1] ook reeds managementwerkzaamheden verrichte voor derden, zoals de Stichting Union.

Voorzover [verdachte] al, naast zijn werkzaamheden op basis van zijn arbeidsovereenkomst voor de Stichting Sham, en -via doorbelasting- de andere Sham-stichtingen en naast zijn werkzaamheden voor de Stichting Union nog tijd overhield voor het verrichten van verdere managementwerkzaamheden voor de andere Sham-stichtingen is het dan vervolgens de vraag of daarvoor uitkering van een bedrag op jaarbasis van (in aanvang) € 655.416,-- inclusief BTW gerechtvaardigd was.

Desgevraagd heeft [verdachte] geen duidelijkheid kunnen geven over de vraag welke maatstaven zijn gehanteerd bij het vaststellen van de hoogte van de overeengekomen managementvergoedingen. Ook de overeenkomsten zelf zwijgen daarover, terwijl de overigens daarbij betrokkenen (te weten [medeverdachte E] en [C]) daar al evenmin enig concreet gegeven over hebben kunnen of willen vermelden. [Verdachte] is niet verder gekomen dan bij herhaling aan te geven dat sprake was van een “prestatiecontract” en dat hij altijd erg hard heeft gewerkt. Voor zover [verdachte] daarmee bedoelt dat het contract inhield dat hij bepaalde targets diende te halen, moet worden vastgesteld dat daarvan niets is gebleken. De diverse contracten vermelden dat niet, en ook overigens is in deze zaak geen enkel concreet gegeven naar voren gekomen waaruit zou moeten blijken wat nu precies van [verdachte] werd verwacht op het gebied van targets en welke die targets zouden moeten zijn, anders dan dat een zo goed mogelijk resultaat zou moeten worden behaald, een doel dat in elke onderneming en/of instelling, commercieel of niet, wordt nagestreefd, ook door degenen die geen afzonderlijke of buitengewoon hoge managementvergoedingen hebben bedongen.

Dat door de stichtingen goede resultaten zijn behaald in die zin dat de van die stichtingen verwachte werkzaamheden naar behoren zijn verricht en dat er ook nog geld over bleef, is evident. Geenszins is echter gebleken dat voor het behalen van dat resultaat inspanningen moesten worden verricht die aanleiding gaven tot uitkering van de thans in geding zijnde vergoedingen aan [verdachte]. Tot dat oordeel is het volgende redengevend.

Naar de kern genomen was de taak van de andere Sham-stichtingen: het in opdracht van derden huisvesten van personen die niet via de reguliere woonmarkt aan huisvesting konden komen in daartoe verworven woningen, alsmede de begeleiding van AMA’s. In feite is dit een overheidstaak, die de overheid om haar moverende reden had uitbesteed aan derden, zoals de andere Sham-stichtingen. Maar dat sprake was van een -in oorsprong- overheidstaak had wel degelijk effecten op het werk van de stichtingen welke effecten met zich brachten dat die stichtingen konden profiteren van de bijzondere positie die de overheid nu eenmaal in het maatschappelijk leven inneemt.

Zo is op geen enkele wijze gebleken dat de andere Sham-stichtingen, nadat met de overheidsinstellingen die de gelden voor de opvang ter beschikking stelden contracten waren afgesloten, nog enige relevante moeite hebben moeten doen -anders dan hun werk naar tevredenheid te verrichten- om die contracten te behouden. Van een jaarlijkse concurrentiestrijd met andere gegadigden was geen sprake. Met andere woorden: de inkomensstroom was, in elk geval in de periode waarop de tenlastegelegde feiten betrekking hebben, zo goed als gegarandeerd. Dat gold ook en nog meer voor een zeer belangrijke, zo niet de belangrijkste voorwaarde voor het succesvol opereren van de andere Sham-stichtingen, te weten het ter beschikking krijgen van de voor huisvesting noodzakelijke woningen. Die werden voor het overgrote deel door woningbouwverenigingen ter beschikking gesteld, aangezien zij daartoe door de overheid waren verplicht. Van enige noodzaak om op dat gebied wervend op te treden was geen sprake.

Het vorenstaande maakt duidelijk dat de managementtaken van [verdachte] bij de andere Sham-stichtingen in elk geval niet werden gekenmerkt door de noodzaak op een concurrerende markt orders binnen te halen of op een dergelijke markt woningen te verwerven. Evenmin is gebleken van andere grote commerciële risico’s, zoals het werken met risicodragend kapitaal. Tenslotte is, met name op grond van mededelingen van [verdachte] zelf, niet gebleken van een werkbelasting bij hem die zou moeten voeren tot de slotsom dat hij niet reeds uitstekend werd beloond via zijn (grotendeels aan de andere Sham-stichtingen doorbelaste) salaris bij de stichting Sham. Zo heeft [verdachte], daarnaar ter terechtzitting gevraagd, naast zijn veelvuldig herhaalde stelling dat hij “alles deed” en “altijd aan het werk was” onder meer in concreto het volgende gezegd op de vraag wat zijn werkzaamheden nu eigenlijk inhielden:

- Hij voerde veel gesprekken met mensen, zowel intern als extern over de gang van zaken. Hij nam de post door, beantwoordde brieven en bekeek facturen. Deze facturen moest hij ook accorderen. De post ging over allerlei onderwerpen.

- Verder had hij de dagelijkse leiding in de meest brede zin, waaronder ook de aansturing van het personeel. Alle externe contacten liepen via hem.

- Men had een platte organisatie, dus hij had rechtstreeks contact met de personeelsleden. Hij had ook contacten met onder meer het COA, het Nidos, de gemeente Den Haag, gemeentelijke diensten, met de dienst SZW, woningbedrijf Vestia en met makelaars om op de particuliere markt panden te kopen.

- Hij moest bemiddelen in de huisvesting en de AMA’s moesten ook begeleid worden. Men moest zorgen dat het hele proces van het huisvesten van asielzoekers en AMA’s zonder problemen verliep. Hij is wel eens met een wethouder in een portiek geweest om te zorgen dat de Somalische bewoners er niet uit zouden worden geslagen. Hij was ook druk met de medewerkers, hij deed het procesbeheer en het aannemen van mensen. Hij had geen beleidsmedewerkers, hij deed eigenlijk bijna alles zelf.

- Als hij thuis werkte dan had hij veel emailverkeer en dicteerde hij dingen. Hij las thuis ook veel, bladen etcetera om te kijken of men iets kond doen om voort te gaan.

- Voor de AMA’s was er geen bijzondere taakstelling, maar er kwam wel veel meer werk bij kijken. Er waren medewerkers uit Irak en Iran; het was veel werk om die te begeleiden.

- In het kader van de ontwikkeling van nieuwe plannen had hij ook overleg met [medeverdachte D] en [medeverdachte E].

- Hij moest de mensen in de huizen en de opvang ook aansturen. Hij ging ’s avonds en in het weekend ook wel eens langs bij de mentoren. Hij sprak ook met AMA kinderen en hij organiseerde schoonmaakwedstrijden.

De rechtbank vermag niet in te zien dat dergelijke werkzaamheden kenmerkend zijn voor een managementfunctie die uitzonderlijk grote inspanningen en/of verantwoordelijkheden met zich brengt.

[Verdachte] heeft nog aangevoerd dat zijn beloning ter zake van managementwerkzaamheden “martktconform” zou zijn, maar hij is desgevraagd in gebreke gebleven aan te geven met welke markt (met bijbehorende beloning) zijn functie, zoals zojuist beschreven, vergeleken zou moeten worden. Ook overigens heeft een dergelijke vergelijking zich geenszins opgedrongen.

Het vorenstaande voert tot de slotsom dat de door [verdachte], naast de doorbelasting van zijn salaris bij de stichting Sham aan de andere Sham-stichtingen, via [BV 1] van die andere Sham-stichtingen ontvangen managementvergoeding in een volstrekte wanverhouding staat tot de daarvoor verrichte werkzaamheden, zo die werkzaamheden al geacht kunnen worden te zijn verricht. Daarmee zijn die vergoedingen buitensporig en onredelijk.

De rechtbank laat in het midden welke vergoeding wel redelijk zou zijn geweest indien er sprake was van te honoreren werkzaamheden, aangezien de omvang van een dergelijke vergoeding immers tot op zekere hoogte arbitrair is. Wel stelt de rechtbank vast dat de vergoedingen dermate hoog zijn dat deze in ieder geval grotendeels onredelijk zijn.

Ten overvloede overweegt de rechtbank dat deze conclusie niet anders zou zijn als vast zou staan quod non- dat sprake is geweest van een “prestatiecontract”. In dat geval was het afsluiten van een degelijk contract, gegeven de omstandigheid dat het hier stichtingen gefinancierd met overheidsgelden- betrof en de aard en omvang van de door [verdachte] te leveren prestatie, onverantwoord en waren de op basis van die overeenkomst uitgekeerde vergoedingen reeds daarom buitensporig en onredelijk.

Toetsing van de redelijkheid van de aan [medeverdachte B] via Bureau [B] uitbetaalde vergoedingen.

Vergoeding Bureau [B]

Bureau [B], daarbij vertegenwoordigd door [medeverdachte B], heeft op 10 december 2001 overeenkomsten gesloten met Sham-AMA, Sham-COW en Sham Noodopvang. Hierin is overeengekomen dat Bureau [B] met ingang van 1 januari 2002 de “complete financieel- administratieve functie, zoals deze bekend is bij Bureau [B]” ten behoeve van genoemde stichtingen zal vervullen.

Daarbij zijn de volgende vergoedingen op jaarbasis overeengekomen (exclusief BTW):

- € 144.925,-- van Sham-AMA(61)

- € 148.000,-- van SHAM-COW(62)

- € 221.800,-- van SHAM-Noodopvang (€ 55.160,-- per kwartaal).(63)

Voorts is overeengekomen dat de vergoeding jaarlijks wordt verhoogd met het CPI, met een minimum van 5%.

Bureau [B] verzorgde eveneens de boekhouding van Sham-AMA Haaglanden. Een daartoe strekkende schriftelijke overeenkomst ontbreekt echter.

Op basis van deze overeenkomsten ontving Bureau [B] voor de werkzaamheden die [medeverdachte B] voor de andere Sham-stichtingen verrichtte, op jaarbasis ruim een half miljoen euro (namelijk € 514.725,--). Daarnaast ontving Bureau [B] nog vergoedingen voor zogenoemde “additionele werkzaamheden”.(64) Zoals onder de vaststaande feiten is weergegeven heeft Bureau [B] over de periode 2002-2008 in totaal ruim € 4,3 miljoen aan (periodieke) vergoedingen ontvangen.

Aard en omvang werkzaamheden Bureau [B] en [medeverdachte B]

Het werk dat tegenover deze vergoedingen stond - het vervullen van de complete financieel- administratieve functie - hield in dat Bureau [B] verantwoordelijk was voor alle administratieve werkzaamheden bij de andere Sham-stichtingen, met uitzondering van de loonadministratie van Sham-AMA en Sham-AMA Haaglanden die werd verzorgd door accountant [G].(65) Dat hield in dat [medeverdachte B] het betalingsverkeer verzorgde (waaronder het boeken van de bankafschriften), de jaarrekeningen opstelde(66) evenals andere financiële overzichten op aanvraag, zoals de gemiddelde prijsberekening Eneco, de gemiddelde huurprijs en de kosten van woningen. Bij Sham-AMA was [medeverdachte B] ook verantwoordelijk voor de declaraties aan de stichting Nidos, het bijhouden van de kasboeken voor mentoren (50 à 60 personen) en het controleren van de budgetten van alleenstaande minderjarige asielzoekers.(67)

Wat betreft het betalen van de facturen droeg [medeverdachte B] er zorg voor dat de betalingen (die deels waren ingevoerd door [J]) via internetbankieren werden voorbereid. [Verdachte] was degene die de betaalopdrachten naar de bank verzond door middel van het intoetsen van de betaalcode.

Ten aanzien van de omvang van de werkzaamheden is relevant dat Bureau [B] in de periode vanaf 2002 naast [medeverdachte B] geen personeel in dienst had dat zich bezighield met de boekhouding voor de andere Sham-stichtingen. Wel heeft Bureau [B] een deel van de werkzaamheden uitbesteed aan personeel van stichting Sham; [J] toetste de facturen in het boekhoudprogramma van Bureau [B] in.(68) Een andere werkneemster van Stichting Sham, [H], deed een deel van de financiële administratie van Sham-Noodopvang, zoals het invoeren en uitboeken van gegevens, het bijhouden van het kasboek en het afboeken van rekeningen die niet betaald werden. Zij deed ook kasbetalingen voor Sham-Noodopvang, Sham-AMA en Sham-COW.(69) [Medeverdachte B] controleerde de werkzaamheden van [J] en [H]. Bureau [B] heeft stichting Sham niet betaald voor de boekhoudkundige werkzaamheden die [J] en [H] voor Bureau [B] verrichtten.

Naast haar werkzaamheden voor de andere Sham-stichtingen verrichte [medeverdachte B] (via Bureau [B]) ook boekhoudkundige werkzaamheden voor stichting Sham, Stichting Jongerenhuisvesting Union en Stichting Union.(70)

[Medeverdachte B] heeft geen urenregistratie bijgehouden. Ten aanzien van de omvang van haar werk verklaarde zij ter terechtzitting dat zij altijd aan het werk was en dat zij niet per stichting heeft bijgehouden hoeveel uren zij aan de afzonderlijke (zeven) stichtingen besteedde.

Redelijke vergoeding?

De rechtbank stelt voorop dat [medeverdachte B] zelf geen opheldering heeft gegeven over de totstandkoming van de hoogte van de vergoedingen. Zakelijk weergegeven heeft [medeverdachte B] tegenover de opsporingsambtenaren verklaard dat het bestuur van de stichting de vergoeding heeft bepaald, dat zij niet weet hoe dit bedrag is bepaald, dat zij niet weet of de directie ([verdachte]) hierbij betrokkenheid heeft gehad, dat zij evenmin weet of de vergoeding op een uurtarief is gebaseerd en dat zij er geen idee van heeft welk uurtarief gebruikelijk is in de branche voor administratieve dienstverlening.(71) Wel heeft zij verklaard dat zij de vergoedingen van de andere Sham-stichtingen reëel vindt omdat zij zich al die jaren “uit de naad heeft gewerkt” en daarmee goede resultaten heeft behaald.

Bij de beoordeling van de redelijkheid van de vergoedingen neemt de rechtbank de volgende omstandigheden in aanmerking:

- [medeverdachte B] heeft betrekkelijk eenvoudig administratief werk verricht. Daarvoor was geen specialistische kennis of ervaring vereist en [medeverdachte B] beschikte ook niet over bijzondere kennis of ervaring.(72) Zij heeft een opleiding bedrijfsadministratie gevolgd, maar is overigens niet gespecialiseerd;

- Bureau [B]/[medeverdachte B] droeg geen bijzondere verantwoordelijkheden;(73)

- Bureau [B]/[medeverdachte B] liep geen bijzondere financiële risico’s. [Medeverdachte B] heeft haar werkzaamheden aan huis verricht vanuit een eenmanskantoor;

- [medeverdachte B] heeft een deel van het door haar te verrichten werk uitbesteed aan [H] en [J] - werkneemsters van stichting Sham - zonder dat zij of Bureau [B] daarvoor enige vergoeding heeft betaald;

- [medeverdachte B] werkte niet uitsluitend voor de andere Sham-stichtingen. Naast haar werkzaamheden voor die stichtingen had zij in ieder geval voldoende tijd over om administratieve werkzaamheden te verrichtten voor stichting Sham, stichting Union en Stichting Jongerenhuisvesting Union;