Artikel 22, eerste lid, van de Wet WOZ

Rb. Amsterdam, 01-09-2017, nr. AMS 17/788 en AMS 17/794

Uitspraak 01‑09‑2017

Inhoudsindicatie

Voor bezwaar vatbare beschikking; beroep tegen het niet tijdig beslissing op het bezwaar; WOZ-waarde studentenwoning. Het duplicaat aanslaggegevens vormt tezamen met de bijlage een voor bezwaar vatbare beschikking als bedoeld in artikel 26 van de Wet WOZ. Beroep tegen het niet tijdig beslissen op het bezwaar is niet-ontvankelijk, want er was al een uitspraak op bezwaar genomen op de datum waarop het beroep werd ingesteld. De heffingsambtenaar heeft niet aannemelijk gemaakt dat de WOZ-waarde van de woning niet te hoog is vastgesteld. De rechtbank gaat voorbij aan het betoog van de heffingsambtenaar op de zitting, omdat dit betoog is gebaseerd op informatie die is verkregen van de eigenaar van de woning, die als derde-partij aan het geding deelneemt en er belang bij heeft dat de WOZ-waarde van de woning niet lager wordt vastgesteld. De rechtbank stelt de WOZ-waarde in goede justitie vast.

Partij(en)

RECHTBANK AMSTERDAM

Bestuursrecht

zaaknummers: AMS 17/788 en AMS 17/794

uitspraak van de enkelvoudige kamer van 1 september 2017 in de zaken tussen

[de vrouw] , te Amsterdam, eiseres,

(gemachtigde: mr. A. Bakker),

en

de heffingsambtenaar van de gemeente Amsterdam, verweerder

(gemachtigde mr. N.M. Kell).

Tevens heeft als derde-partij aan het geding deelgenomen:

[bedrijf] ., te Amsterdam, eigenaar,

(gemachtigde: mr. E.M. de Bie).

Procesverloop

Eiseres heeft in een beroepschrift van 6 februari 2017 beroep ingesteld tegen een uitspraak op bezwaar van verweerder van 16 januari 2017. In deze uitspraak op bezwaar heeft verweerder het bezwaar van eiseres tegen de WOZ-waarde van de woning op het [adres] in Amsterdam (de woning) voor het belastingjaar 2016 ongegrond verklaard. De WOZ-waarde van de woning is gehandhaafd op € 78.500,-. Dit beroep heeft als registratienummer AMS 17/788.

In een afzonderlijk beroepschrift van 6 februari 2017 heeft eiseres beroep ingesteld tegen het niet tijdig beslissen op haar bezwaar tegen een beschikking van verweerder van 8 augustus 2016, waarin de WOZ-waarde van de woning voor het belastingjaar 2016 is vastgesteld op € 78.500. Dit beroep heeft als registratienummer AMS 17/794.

Verweerder heeft een verweerschrift ingediend.

De zaken zijn gevoegd behandeld op een zitting van 17 augustus 2017. Eiseres is verschenen, bijgestaan door haar gemachtigde. Verweerder heeft zich laten vertegenwoordigen door zijn gemachtigde en door mr. B. Brekveld en S. Sonnenschein (taxateur).

Overwegingen

De feiten

1. Eiseres is huurder van de woning. Op de zitting heeft eiseres gezegd dat zij in januari 2016 in de woning is gaan wonen. De woning maakt deel uit van een gebouw dat oorspronkelijk een kantoorgebouw was, maar dat is omgebouwd in kleine (studenten)woningen. Het gebouw is eigendom van de derde-partij en ligt in de Bijlmer.

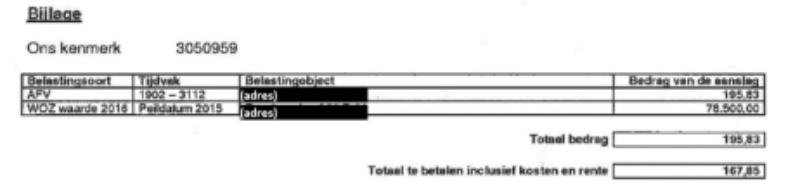

2. Eiseres heeft verweerder verzocht haar een WOZ-waardebeschikking toe te zenden. In reactie hierop heeft verweerder haar op 8 augustus 2016 een brief toegezonden die als aanhef heeft: ‘Duplicaat aanslaggegevens’. Bij de brief was de volgende bijlage gevoegd.

3. Eiseres heeft in een brief van 11 augustus 2016 bezwaar gemaakt tegen de in de bijlage vermelde WOZ-waarde van de woning voor het belastingjaar 2016.

4. In een brief van 4 oktober 2016 heeft verweerder eiseres meegedeeld dat het bezwaar niet in behandeling kon worden genomen, maar dat het bezwaar wordt opgevat als een verzoek om een kennisgeving waardebeschikking op grond van artikel 26 van de Wet WOZ. Verder heeft verweerder meegedeeld dat eiseres na ontvangst van deze beschikking opnieuw bezwaar kan maken.

5. Op 4 oktober 2016 heeft verweerder eiseres een WOZ-waardebeschikking voor het belastingjaar 2016 toegezonden. Hierin is vermeld dat de WOZ-waarde van de woning is vastgesteld op € 78.500,-.

6. In een brief van 13 oktober 2016 heeft eiseres verweerder erop gewezen dat op 8 augustus 2016 al een WOZ-waardebeschikking op grond van artikel 26 van de Wet WOZ was genomen en dat verweerder het daartegen gerichte bezwaar in behandeling diende te nemen.

7. In een email van 1 januari 2017 heeft eiseres verweerder in gebreke gesteld en heeft zij verweerder verzocht binnen vijftien dagen te beslissen op haar bezwaarschrift van 11 augustus 2016.

8. In de uitspraak op bezwaar van 16 januari 2017 heeft verweerder het bezwaar van eiseres van 11 augustus 2016 tegen de kennisgeving van 8 augustus 2016 ongegrond verklaard. De WOZ-waarde van de woning is gehandhaafd op € 78.500,-.

9. In een besluit van 3 februari 2016 heeft verweerder eiseres een dwangsom van € 20,- toegekend in verband met het niet tijdig beslissen op haar bezwaar.

10. Eiseres heeft tegen de uitspraak op bezwaar van 16 januari 2017 beroep ingesteld (AMS 17/788). Verder heeft eiseres beroep ingesteld tegen het niet tijdig beslissen op haar bezwaarschrift van 11 augustus 2016 (AMS 17/794).

Het oordeel van de rechtbank in de zaak AMS 17/794 (beroep tegen het niet tijdig beslissen op het bezwaar)

11. In artikel 6:2, aanhef en onder b, van de Algemene wet bestuursrecht (Awb) is bepaald dat met een besluit wordt gelijkgesteld het niet tijdig nemen van een besluit. Tegen het niet tijdig nemen van een besluit op bezwaar kan beroep worden ingesteld.

12. Eiseres heeft op de zitting gezegd dat zij beroep heeft ingesteld tegen het niet tijdig beslissen op haar bezwaar, omdat verweerder zich op het standpunt had gesteld dat de bijlage bij het ‘Duplicaat aanslaggegevens’ geen voor bezwaar vatbare beschikking was. De uitspraak op bezwaar van 16 januari 2017 is in tegenstelling met dat standpunt. Het is ook voor de toekomst van belang om te weten of de bijlage een voor bezwaar vatbare beschikking is. Daarom heeft zij als signaal beroep ingesteld tegen het uitblijven van een uitspraak op bezwaar.

13. Verweerder heeft zich in het verweerschrift op het standpunt gesteld dat de bijlage bij het ‘Duplicaat aanslaggegevens’ van 8 augustus 2016 geen voor bezwaar vatbare beschikking is. Op de zitting heeft verweerder gezegd dat in de uitspraak op bezwaar van 16 januari 2017 echter wel is vermeld dat wordt beslist op het bezwaar tegen de beschikking van 8 augustus 2016. Het is volgens verweerder daarom opportuun om ervan uit te gaan dat de bijlage bij het ‘Duplicaat aanslaggegevens’ een beschikking is.

14. In de Wet WOZ is bepaald dat de heffingsambtenaar de waarde van de onroerende zaak vaststelt bij een voor bezwaar vatbare beschikking. De beschikking bevat in ieder geval:

a. de naam, het adres en de woon- of vestigingsplaats van degene te wiens aanzien de beschikking wordt genomen;

b. een aanduiding van de onroerende zaak;

c. de aan de onroerende zaak toegekende waarde;

d. de waardepeildatum;

e. het kalenderjaar waarvoor de beschikking geldt.

15. In dit geval is de WOZ-beschikking bekendgemaakt aan de eigenaar van de woning. Omdat eiseres op 1 januari 2016 nog niet op het adres van de woning stond ingeschreven en zij op die datum nog geen gebruiker was van de woning, is de WOZ-beschikking niet aan haar bekendgemaakt. In de Wet WOZ is echter bepaald dat de heffingsambtenaar op verzoek van degene die in de loop van het kalenderjaar de woning als huurder in gebruik neemt, een voor bezwaar vatbare beschikking neemt waarin de WOZ-waarde van de woning wordt vastgesteld. De beschikking bevat in ieder geval de hiervoor onder a t/m e vermelde gegevens en een vermelding van het tijdstip waarop de huurder de woning in gebruik heeft genomen. Zoals onder 2 is overwogen, heeft eiseres de heffingsambtenaar verzocht om zo’n waardebeschikking te nemen.

16. De rechtbank vindt dat het ‘Duplicaat aanslaggegevens’ van 8 augustus 2016, tezamen met de daarbij behorende bijlage, een voor bezwaar vatbare beschikking is als bedoeld in artikel 26, eerste lid, van de Wet WOZ. De brief bevat de naam, het adres en de woonplaats van eiseres en de bijlage bevat alle overige gegevens die een beschikking moet bevatten, waaronder het tijdstip waarop eiseres de woning officieel in gebruik is gaan nemen (19 februari 2016). Verder heeft verweerder op de zitting verklaard dat een voor bezwaar vatbare beschikking vormvrij is. Dat in de brief van 8 augustus 2016 en in de daarbij behorende bijlage niet is vermeld dat het een waardebeschikking is als bedoeld in artikel 26 van de Wet WOZ, maakt daarom niet dat de brief van 8 augustus 2016 en de bijlage tezamen geen voor bezwaar vatbare beschikking zouden zijn.

17. In de uitspraak op bezwaar van 16 januari 2017 is beslist op het bezwaar van eiseres van 11 augustus 2016 tegen de beschikking van 8 augustus 2016. Dit is uitdrukkelijk in de uitspraak op bezwaar vermeld. Eiseres heeft in een beroepschrift van 6 februari 2017 beroep ingesteld tegen het niet tijdig beslissen op haar bezwaar. De uitspraak op bezwaar was dus al genomen toen eiseres dit beroep instelde. De bedoeling van artikel 6:2, aanhef en onder b, van de Awb is het bestuursorgaan ertoe te bewegen alsnog een besluit te nemen. Als het bestuursorgaan niet tijdig een besluit heeft genomen, kan beroep worden ingesteld tegen het niet tijdig beslissen. Gelet hierop kan geen beroep meer worden ingesteld tegen het niet tijdig beslissen op het bezwaar nádat een uitspraak op bezwaar is genomen. Dit betekent dat het beroep van eiseres tegen het niet tijdig beslissen op haar bezwaar niet-ontvankelijk is.

18. Voor zover het beroep is bedoeld om de rechtbank te verzoeken een dwangsom vast te stellen wegens het overschrijden van de beslistermijn, wijst de rechtbank dat verzoek af. Verweerder heeft op de zitting het dwangsombesluit van 3 februari 2017 overgelegd, waarin aan eiseres een dwangsom van € 20,- is toegekend. Er is geen aanleiding om een hogere dwangsom vast te stellen, omdat verweerder binnen veertien dagen na de dag waarop hij de ingebrekestelling heeft ontvangen, heeft beslist op het bezwaar van eiseres.

19. De rechtbank ziet geen aanleiding om verweerder te veroordelen tot vergoeding van het griffierecht aan eiseres. Voor een proceskostenveroordeling bestaat evenmin aanleiding.

Het oordeel van de rechtbank in de zaak AMS 17/788

20. Verweerder heeft op de zitting een pleitnota overgelegd en voorgedragen. Aan de pleitnota waren enkele stukken gehecht. De rechtbank stelt vast dat op grond van artikel 8:58 van de Awb partijen tot tien dagen voor de zitting nadere stukken kunnen indienen. Gelet op de aard en datering van deze stukken valt niet in te zien dat verweerder deze niet eerder had kunnen overleggen. De rechtbank vindt het dan ook in strijd met een goede procesorde om deze stukken op de zitting nog over te leggen. De rechtbank betrekt deze stukken daarom niet bij haar beoordeling.

21. Eiseres en verweerder zijn het niet eens over de hoogte van de WOZ-waarde van de woning op de waardepeildatum 1 januari 2015, die moet worden beoordeeld naar de toestandsdatum 1 januari 2016.

22. De WOZ-waarde van de woning is de waarde van de woning in het economische verkeer. Dat is de prijs die de meeste biedende koper zou betalen voor de woning als de woning op de meest geschikte wijze en na de beste voorbereiding te koop zou zijn aangeboden. Dit is bepaald in artikel 17, tweede lid, van de Wet WOZ. Verweerder moet aannemelijk maken dat hij de waarde van de woning niet te hoog heeft vastgesteld.

23. Eiseres voert aan dat haar woning op de toestandsdatum 1 januari 2016 een groot aantal gebreken had. Het ging om zowel bouwkundige gebreken als om gebrekkige voorzieningen in de woning en in het gebouw. Verder is bij de waardebepaling onvoldoende rekening gehouden met de slechte ligging van de woning, namelijk nabij een spoorbaan en een drukke weg. Gelet op deze waardedrukkende factoren is de WOZ-waarde van de woning volgens eiseres te hoog vastgesteld. Verder voert eiseres aan dat verweerder er ten onrechte van is uitgegaan dat haar woning een oppervlakte van 24 m2 heeft. De oppervlakte van haar woning bedraagt volgens eiseres 20 m2.

24. In de uitspraak op bezwaar van 16 januari 2017 heeft verweerder overwogen dat enkele gebreken inmiddels zijn verholpen en dat dit weinig kosten met zich meebracht. Van de door eiseres genoemde gebreken gaat geen waardedrukkend effect uit. Dit soort onvolkomenheden moeten met de eigenaar van het pand worden opgelost en vormen geen reden om de WOZ-waarde te verlagen, aldus verweerder in de uitspraak op bezwaar.

25. In beroep heeft de taxateur de WOZ-waarde van de woning onderbouwd aan de hand van de vergelijkingsmethode. Dit is een methode waarbij de woning van eiseres wordt vergeleken met vergelijkbare woningen waarvan recente verkoopcijfers bekend zijn. Deze vergelijkbare woningen worden vergelijkingsobjecten genoemd. De vergelijkingsobjecten hoeven niet identiek te zijn aan de woning van eiseres, maar er moet wel voldoende rekening worden gehouden met de verschillen. Het taxatierapport van de taxateur bevat een taxatiekaart, waarin de gegevens van zes vergelijkingsobjecten zijn vermeld. Het gaat om de woningen op de [adressen 1]

In zijn reactie van 14 juli 2017 heeft de taxateur aangegeven dat op basis van de door eiseres beschreven gebreken de herstelkosten dusdanig laag zijn dat hiervan geen waardedrukkend effect uitgaat. Voor wat betreft de oppervlakte van de woning van eiseres heeft de taxateur aangegeven dat hij de oppervlakte eerst heeft opgemeten aan de hand van de plattegrondtekening en dat hij de oppervlakte in bezwaar nog eens heeft nagemeten met digitale meetapparatuur. Op de zitting heeft de taxateur gezegd dat deze laatste meting inpandig heeft plaatsgevonden en dat hij heeft gemeten volgens de NEN 2580-methode. In alle gevallen bleek de oppervlakte volgens de taxateur 24 m2 te zijn.

26. Op de zitting heeft verweerder zich op het standpunt gesteld dat er op de toestandsdatum 1 januari 2016 in het geheel geen gebreken waren aan de woning van eiseres. In de op de zitting voorgedragen pleitnota heeft verweerder de door eiseres genoemde gebreken puntsgewijs besproken en ontkend dat op 1 januari 2016 sprake was van dergelijke gebreken. Verweerder heeft op de zitting desgevraagd verklaard dat hij deze informatie heeft verkregen van de eigenaar en dat hij verder geen onderzoek heeft ingesteld naar de toestand van de woning op de toestandsdatum.

27. De rechtbank stelt vast dat het standpunt van verweerder op de zitting niet strookt met de uitspraak op bezwaar, waarin is vermeld dat enkele gebreken inmiddels zijn verholpen en dat dit weinig herstelkosten met zich meebracht. De rechtbank gaat er dan ook van uit dat verweerder het standpunt zoals dat in de uitspraak op bezwaar is vermeld, niet langer handhaaft. Verder stelt de rechtbank vast dat verweerder volgens eigen zeggen zijn standpunt op de zitting enkel en alleen heeft gebaseerd op informatie die hij van de eigenaar heeft verkregen. De eigenaar is echter zelf als derde-partij bij deze beroepsprocedure betrokken en heeft er belang bij dat de WOZ-waarde niet lager wordt vastgesteld. Gelet op deze omstandigheid en nu verweerder niet beschikt over informatie uit andere bron, hecht de rechtbank geen waarde aan het betoog van verweerder op de zitting dat op de toestandsdatum 1 januari 2016 geen sprake zou zijn van gebreken.

28. Eiseres heeft in beroep een expertiserapport van ir. E.J. van Bekkum, bouwkundige, van 25 maart 2016 overgelegd. Het rapport is opgesteld om mogelijke gebreken na de oplevering van de woning vast te stellen en om een inschatting te maken van de schade als gevolg van wateroverlast. In het rapport heeft Van Bekkum aangegeven dat hij de woning van eiseres op 25 maart 2016 heeft bezocht. Hij heeft diverse gebreken aan en in de woning geconstateerd en ook een aantal foto’s bij het rapport gevoegd van de desbetreffende gebreken.

29. De rechtbank ziet geen aanleiding om te twijfelen aan de door Van Bekkum genoemde en vastgestelde gebreken aan en in de woning van eiseres, omdat de informatie van Van Bekkum is gebaseerd op eigen waarneming. Aangezien Van Bekkum de woning op 25 maart 2016 heeft bezocht, gaat de rechtbank ervan uit dat deze gebreken zich ook al voordeden op de toestandsdatum 1 januari 2016.

30. Van Bekkum heeft verder in zijn rapport aangegeven dat op basis van zijn bevindingen de bruto oppervlakte van de woning 22,5 m2 bedraagt en dat de woning een netto leefruimte heeft van 20 m2.

31. De rechtbank stelt vast dat Van Bekkum in het geheel niet heeft onderbouwd hoe en volgens welke methode hij de oppervlakte van de woning heeft berekend. Volgens verweerder wordt bij metingen in het kader van een procedure bij de huurcommissie een andere methode gehanteerd dan de NEN 2580-methode. De taxateur heeft echter wel aangegeven hoe en volgens welke methode hij de oppervlakte van de woning heeft berekend. Zoals onder 25 is vermeld, heeft de taxateur op de zitting verklaard dat hij de woning inpandig heeft opgemeten met digitale apparatuur volgens de NEN 2580-methode. Gelet hierop is de rechtbank van mening dat de taxateur de door hem genoemde oppervlakte van de woning voldoende heeft onderbouwd. Het rapport van Van Bekkum biedt op dit punt onvoldoende aanknopingspunten om te twijfelen aan de door de taxateur vastgestelde oppervlakte. Dit betekent dat de rechtbank ervan uitgaat dat de oppervlakte van de woning 24 m2 bedraagt.

32. Gelet op de door Van Bekkum geconstateerde gebreken in en aan de woning van eiseres op de toestandsdatum en op de omstandigheid dat verweerder zijn eerdere standpunt over de invloed van die gebreken op de WOZ-waarde van de woning heeft verlaten, komt de rechtbank tot de conclusie dat verweerder niet aannemelijk heeft gemaakt dat de waarde van de woning niet te hoog is vastgesteld.

33. De rechtbank moet vervolgens beoordelen of eiseres de door haar voorgestane waarde van € 52.000,- aannemelijk heeft gemaakt.

34. Eiseres heeft de door haar voorgestane waarde van de woning van € 52.000,- genoemd in haar beroepschrift en hierbij verwezen naar bijlage 3 bij het beroepschrift. Bijlage 3 is een email van de gemachtigde van eiseres aan de taxateur van 22 december 2016 waarin niet meer is vermeld dan dat de WOZ-waarde van de woning € 52.000 dient te zijn, rekening houdend met alle waardedrukkende factoren. Een onderbouwing voor deze waarde ontbreekt. Eiseres heeft in beroep verder verwezen naar de verkoopprijzen van een aantal vergelijkingsobjecten, waaronder de woningen op de [adressen 2] , maar uit de verkoopprijzen van deze vergelijkingsobjecten is de door eiseres voorgestane waarde van € 52.000,- niet te herleiden, ook niet als de verkoopprijzen worden omgerekend in vierkante-meterprijzen. De rechtbank is dan ook van oordeel dat eiseres de door haar voorgestane waarde niet aannemelijk heeft gemaakt.

35. Aangezien eiseres de door haar voorgestane waarde niet aannemelijk heeft gemaakt, zal de rechtbank de WOZ-waarde van de woning voor 2016 zelf in goede justitie vaststellen. Uitgaande van een oppervlakte van 24 m2 en rekening houdend met alle feiten en omstandigheden en alle stukken in het dossier, stelt de rechtbank de WOZ-waarde van de woning voor het belastingjaar 2016 vast op € 74.000,-.

36. De rechtbank zal het beroep gegrond verklaren en de uitspraak op bezwaar van 16 januari 2017 vernietigen. De rechtbank zal zelf in de zaak voorzien door de WOZ-waarde van de woning van eiseres voor 2016 te verlagen tot het onder 35 vermelde bedrag.

37. Omdat de rechtbank het beroep gegrond verklaart, dient verweerder aan eiseres het door haar betaalde griffierecht te vergoeden.

38. De rechtbank veroordeelt verweerder in de proceskosten die eiseres in verband met de behandeling van het beroep en bezwaar heeft gemaakt. Deze kosten stelt de rechtbank op grond van het Besluit proceskosten bestuursrecht voor de door een derde beroepsmatig verleende rechtsbijstand vast op € 990,- (1 punt voor het indienen van het beroepschrift, 1 punt voor het verschijnen op de zitting, met een waarde per punt van € 495,- en een wegingsfactor 1; 1 punt voor het indienen van het bezwaarschrift, 1 punt voor het verschijnen op de hoorzitting, met een waarde per punt van € 246,- en een wegingsfactor 1).

Beslissing

AMS 17/788

De rechtbank:

- verklaart het beroep gegrond;

- vernietigt de uitspraak op bezwaar van 16 januari 2017;

- vermindert de waarde van de onroerende zaak [adres] voor het belastingjaar 2016 tot € 74.000,-;

- bepaalt dat deze uitspraak in de plaats treedt van de vernietigde uitspraak op

bezwaar van 16 januari 2017;

- bepaalt dat verweerder aan eiseres het door haar betaalde griffierecht van € 46,- vergoedt;

- veroordeelt verweerder in de proceskosten van eiseres tot een bedrag van

€ 1.482,-.

AMS 17/794

De rechtbank verklaart het beroep niet-ontvankelijk.

Deze uitspraak is gedaan door mr. A.W.C.M. van Emmerik, rechter, in aanwezigheid van

mr. T.E. Bouwmeester. De beslissing is in het openbaar uitgesproken op 1 september 2017.

de griffier, de rechter,

Afschrift verzonden op:

Rechtsmiddel

Tegen deze uitspraak kan binnen zes weken na de dag van verzending daarvan hoger beroep worden ingesteld bij het Gerechtshof Amsterdam.