HR, 26-06-2015, nr. 14/06010

Uitspraak 26‑06‑2015

Inhoudsindicatie

Omzetbelasting; art. 5a Wet OB; artt. 33 en 34 BTW-richtlijn 2006; art. 22 Verordening (EG) nr. 1777/2005. Afstandsverkopen worden pas verricht op de plaats van aankomst van de verzending of het vervoer van de goederen nadat de drempel van het voor de lidstaat van aankomst aangewezen bedrag aan afstandsverkopen is overschreden.

Partij(en)

Hoge Raad der Nederlanden

Derde Kamer

Nr. 14/06010

26 juni 2015

Arrest

gewezen op het beroep in cassatie van [X] B.V. te [Z] (hierna: belanghebbende) tegen de uitspraak van het Gerechtshof Amsterdam van 23 oktober 2014, nrs. 13/00130 en 13/00131, op het hoger beroep van belanghebbende tegen een uitspraak van de Rechtbank te Haarlem (nrs. AWB 11/5499 en AWB 11/6144) betreffende de aan belanghebbende over het tijdvak 1 januari 2010 tot en met 31 maart 2010 opgelegde naheffingsaanslag in de omzetbelasting en de daarbij gegeven boetebeschikking, alsmede de ter zake van het tijdvak 1 april 2011 tot en met 30 juni 2011 gegeven boetebeschikking. De uitspraak van het Hof is aan dit arrest gehecht.

1. Geding in cassatie

Belanghebbende heeft tegen ’s Hofs uitspraak beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.

De Staatssecretaris van Financiën heeft een verweerschrift ingediend.

Belanghebbende heeft een conclusie van repliek ingediend.

2. Beoordeling van de middelen

2.1.

In cassatie kan van het volgende worden uitgegaan.

Belanghebbende handelt vanuit Nederland in kleding en bijbehorende accessoires. Deze artikelen worden door haar onder meer via een webwinkel verkocht.

2.2.

Belanghebbende heeft voor het Hof gesteld dat de onderhavige naheffingsaanslag moet worden verminderd met een door belanghebbende, bij haar aangifte over hetzelfde tijdvak waarop de onderhavige naheffingsaanslag betrekking heeft, voldaan bedrag aan omzetbelasting aangezien dat bedrag betrekking zou hebben op door belanghebbende via haar webwinkel aan particuliere afnemers in Duitsland verkochte en afgeleverde artikelen. Het Hof heeft deze stelling verworpen omdat - aldus het Hof - in het eerste kwartaal van 2010 de hiervoor bedoelde verkopen nog niet het bedrag van € 100.000 hebben overschreden. Alsdan is naar het oordeel van het Hof voor het toepassen van artikel 5a van de Wet op de omzetbelasting 1968 (hierna: de Wet) met betrekking tot die verkopen in het onderhavige tijdvak geen plaats, aangezien de plaats van levering eerst na het bereiken van het voormelde bedrag wordt verlegd van Nederland naar het land van aankomst van de verzending of het vervoer van de goederen.

2.3.1.

Middel III richt zich tegen het hiervoor in 2.2 weergegeven oordeel van het Hof met het betoog dat gedurende het jaar 2010 voor meer dan € 100.000 aan particuliere afnemers in Duitsland is verkocht en afgeleverd zodat ook met betrekking tot de daarin begrepen verkopen in het eerste kwartaal 2010 in Nederland geen omzetbelasting is verschuldigd.

2.3.2.

Ingevolge artikel 5a, lid 1, van de Wet worden, voor zover hier van belang, de aan afnemers als bedoeld in artikel 33, lid 1, letter a, van BTW-richtlijn 2006 (in het bijzonder niet-belastingplichtigen) verrichte leveringen van goederen die, direct of indirect, door of voor rekening van de ondernemer die de levering verricht worden verzonden of vervoerd uit een andere lidstaat dan die van aankomst van de verzending of het vervoer, verricht op de plaats van aankomst van de verzending of het vervoer (deze leveringen hierna ook: afstandsverkopen). Ingevolge artikel 5a, lid 4, van de Wet is het eerste lid niet van toepassing op afstandsverkopen, voor zover het totaal van de vergoedingen ter zake daarvan in het lopende kalenderjaar niet meer beloopt dan het bedrag dat hiervoor bij ministeriële regeling is aangewezen, mits het totaal van die vergoedingen in het voorafgaande kalenderjaar niet meer heeft belopen dan dit bedrag. Voor afstandsverkopen met bestemming Duitsland is het zo-even bedoelde bedrag € 100.000 (vgl. artikel 2a, aanhef en letter d, van de Uitvoeringsbeschikking omzetbelasting 1968).

2.3.3.

Artikel 5a van de Wet dient ter uitvoering van de artikelen 33 en 34 van BTW-richtlijn 2006 en moet in overeenstemming daarmee worden uitgelegd. Artikel 34, lid 1, letter b, van BTW-richtlijn 2006 bepaalt dat de in artikel 33 van BTW-richtlijn 2006 neergelegde bijzondere regel met betrekking tot de belastbaarheid van afstandsverkopen onder meer niet van toepassing is indien het totale bedrag, de btw niet inbegrepen, van de onder de voorwaarden van artikel 33 in die lidstaat verrichte leveringen in eenzelfde kalenderjaar niet hoger is dan € 100.000.

Verordening (EG) nr. 1777/2005 van de Raad van 17 oktober 2005, Pb L 288 van 29 oktober 2005 (hierna: de Verordening) bevat bepalingen ter uitvoering van de Zesde richtlijn en sedert 1 januari 2007 van BTW-richtlijn 2006 (zie voor dit laatste artikel 411, lid 2, van BTW-richtlijn 2006). Artikel 22 van de Verordening (sedert 1 juli 2011 artikel 14 van Verordening (EU) nr. 282/2011 van de Raad van 15 maart 2011) dient ter uitvoering van artikel 34 van BTW-richtlijn 2006 en bepaalt, kort gezegd en voor zover in dit geval van belang, dat, wanneer met betrekking tot een bepaalde lidstaat van bestemming het hiervoor bedoelde drempelbedrag van € 100.000 in de loop van een kalenderjaar wordt overschreden, afstandsverkopen belastbaar blijven in de lidstaat van vertrek of verzending van de goederen tot het tijdstip waarop een levering ingevolge een afstandsverkoop wordt verricht die leidt tot overschrijding van het drempelbedrag.

2.3.4.

Voor de toepassing van artikel 5a van de Wet betekent het hiervoor in 2.3.3 overwogene, dat – afgezien van in dit artikel opgenomen uitzonderingen die in dit geval niet van belang zijn – voor leveringen die in het kader van afstandsverkopen naar een bepaalde andere lidstaat in een kalenderjaar zijn verricht vóór het bereiken van deze grens, de plaats van levering wordt bepaald door de hoofdregel van artikel 5, lid 1, letter a, van de Wet, te weten de plaats waar de verzending of het vervoer aanvangt.

2.3.5.

Aangezien het Hof - in cassatie onbestreden - heeft vastgesteld dat het totale bedrag van de afstandsverkopen met bestemming Duitsland in het eerste kwartaal van 2010 niet meer is geweest dan het drempelbedrag van € 100.000, is op die verkopen artikel 5a, lid 1, van de Wet niet van toepassing. Middel III faalt derhalve.

2.4.

De overige middelen kunnen evenmin tot cassatie leiden. Dit behoeft, gezien artikel 81, lid 1, van de Wet op de rechterlijke organisatie, geen nadere motivering, nu die middelen niet nopen tot beantwoording van rechtsvragen in het belang van de rechtseenheid of de rechtsontwikkeling.

3. Proceskosten

De Hoge Raad acht geen termen aanwezig voor een veroordeling in de proceskosten.

4. Beslissing

De Hoge Raad verklaart het beroep in cassatie ongegrond.

Dit arrest is gewezen door de vice-president J.A.C.A. Overgaauw als voorzitter, en de raadsheren D.G. van Vliet en E.N. Punt, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 26 juni 2015.

Beroepschrift 26‑06‑2015

Hoogedelachtbaar College,

1.

Namens de in hoofde genoemde vennootschap [X] b.v., ga ik in cassatie op de hierna nader aangegeven gronden van het arrest van het Gerechtshof te Amsterdam van 23 oktober 2014.

2.

Het arrest kan niet in stand blijven op grond van schending van het recht en vormverzuim wat zou moeten leiden tot vernietiging van het arrest gewezen door het gerechtshof te Amsterdam.

Cassatiemiddel I gericht tegen de boete opgelegd bij de betaling in electronische vorm.

3.

Als voorlopig middel van cassatie geldt het navolgende. In de zaak met nummer Awb 11/5499 heeft het Hof ten onrechte overwogen onder 2.2. en onder 3 en onder 4.12 tot en met 4.17 en onder 5.9 tot en met 5.11

Procedure ob 01042011-30062011 boete wegens te late betaling

Toelichting

4.

De boete wegens te late betaling van 72.803 en 30.254 totaal 103.057 aan te betalen omzetbelasting over het tweede kwartaal 2011 is niet juist.

Coulanceregeling van paragraaf 23 lid 4 op artikel 67c Awr.

5.

Ingevolge artikel 67c van de Awb geldt een coulanceregeling van zeven dagen. Belanghebbende stelt zich op het standpunt dat er geen verzuim is en als er al een verzuim is de betaling heeft plaatsgevonden binnen zeven dagen het betalingstijdstip en er dus geen reden is voor een boete.

6.

Immers de betaling van de omzetbelasting in het kwartaal IV 2010 heeft plaatsgevonden op 29072011 en dat betekent ingevolge de instructie Invordering en Belastingdeurwaarders dat deze betaling tijdig heeft plaatsgevonden.

7.

Immers in voormelde instructie staat vermeld:

10.5. Elektronische betaling

Er zijn 2 belangrijke vormen van elektronisch betalen:

- —

Internetbankieren. Deze vorm van betalen wordt nu het meest gebruikt. De belastingschuldige geeft via zijn computer een betaalopdracht aan zijn bank. Het geld staat dan meestal direct daarna op de rekening van begunstigde.

- —

Pin- of creditcardtransactie. Betalen door middel van een pin- of creditcardtransactie is op dit moment bij de Belastingdienst alleen mogelijk bij de uitoefening van enkele niet-fiscale douanetaken.

10.6. Tijdigheid betaling

Een betaling wordt als tijdig aangemerkt als het moment van bijschrijven op een rekening van de Belastingdienst uiterlijk samenvalt met de dag waarop Instructie Invordering en Belastingdeurwaarders

8.

Uit voormelde instructie kan worden opgemaakt dat betaling op 29072011 betekent dat het geld direct op de rekening van de belastingdienst staat.

9.

Er is dan geen grond voor een boete wegens te late betaling.

10.

Ten onrechte heeft het Hof geen betekenis toegekend aan een electronische betaling waarbij deze betaling direct op de rekening van de belastingdienst wordt bijgeschreven maar administratief nog niet zichtbaar is voor de belastingdienst omdat zij een verouderd administratief systeem voor betalingen toepast.

11.

De boete wegen te late betaling is dan ook op onjuiste gronden opgelegd en moet worden vernietigd. Waarvan akte.

12.

De instructie wordt bijgevoegd.

Cassatiemiddel II Ten onrechte heeft het Hof overwogen dat :‘in het midden kan dan blijven of tussen belanghebbende en [B] b.v. een fiscale eenheid als bedoeld in artikel 7 vierde lid van de Wet op de omzetbelasting 1968 ( de Wet ) bestond.

Toelichting.

13.

De inzet van de procedure is een fiscale eenheid tussen de vennootschappen [B] b.v. en [X] b.v..

Omdat de inspecteur facturen die op naam staan van [B] b.v. maar betaald zijn door [X] b.v. geweigerd heeft voor toepassing van de vooraftrek.

[X] b.v. heeft uitdrukkelijk gesteld dat de facturen maar een keer voor vooraftrek zijn toegepast en wel alleen bij [X] b.v. op het moment van de betaling en niet bij [B] b.v..

Juist het bestaan van een fiscale eenheid geeft duidelijkheid over de in aftrek gebrachte voorbelasting bij de fiscale eenheid en daar had het Hof een uitspraak over moeten doen.

14

De rechtbank heeft immers een volstrekt met Uw Hoge Raad gedane strijdige uitspraak gedaan over het bestaan van de fiscale eenheid tussen de vennootschappen [X] b.v. en [B] b.v. en daarbij als maatstaf genomen als criterium voor economische verwevenheid dat de activiteiten gericht zijn op dezelfde klantenkring.

Dat standpunt is onjuist omdat immers in navolging van Uw Hoge Raad 11-10-2013 het criterium is :

‘of er niet verwaarloosbare economische betrekkingen zijn’.

14.

En die zijn aanwezig immers sportschool [B] b.v. geeft sportlessen en trainingsprogrammas waaronder Zumba lessen. En de deelnemers wensen ook de kleding te verwerven voor het uitoefenen van die lessen. En die kleding werd aanvankelijk door [B] b.v. verkocht en nadien door [X] b.v. een zuster vennootschap van [B] b.v. waarbij de kleding ook werd verkocht aan de sporters en abbonnementshouders van de sportschool [B] b.v..

Fiscale eenheid tussen [X] b.v. en [B] b.v.

De volgende zaken pleiten uitdrukkelijk voor een fiscale eenheid tussen beide vennootschappen.

Financiele verwevenheid.

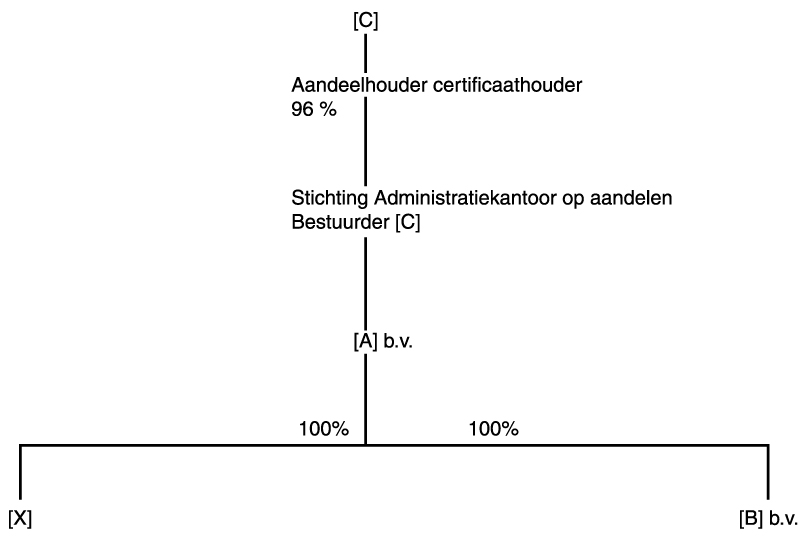

De vennootschap [A] b.v. is voor 100 procent aandeelhouder van [X] b.v. en van [B] b.v. .

De uiteindelijke gerechtigde van de aandelen van [A] b.v. is middels een stichting administratiekantoor op aandelen [C] voor 96 procent.

De financiele verwevenheid is evident en de betrekkingen blijken uit de uittreksels uit het handelsregister.

15.

De organisatiestructuur is als volgt:

Financieel adres van de vennootschappen is hetzelfde ,[A-STRAAT] [Q]

16.

Het financieel adres van de vennootschappen [B] b.v. en [X] b.v. is in [Q] aan de [A-STRAAT], hetgeen ook het huisadres van [C] is .

Organisatorische verwevenheid

17.

[C] is mede bestuurder van de stichting Administratiekantoor op aandelen en bestuurt daarmede de vennootschappen [B] b.v. en de vennootschap [X] b.v. .

18.

[C] bepaalt mede het beleid en bestuurt de vennootschappen en de vennootschappen [B] b.v. en [X] b.v. staan onder een als eenheid functionerende leiding.

19.

Hiermede is ook helder dat de de vennootschappen organisatorisch in een eenheid zijn verbonden en verweven en een eenheid vormen.

Economische verwevenheid [B] facilieert [X] met huisvesting en financiering.

20.

De vennootschap [B] b.v. drijft feitelijk in [Z] aan de [B-STRAAT] een sportschool en verkoopt sportkleding en sportschoenen.

Het klantenbestand bestaat uit personen die komen sporten in de sportschool en daar ook eventueel een fitness programma volgen. Dat fitness programma kan zijn spinning ( fietsen ) of sporten op Zuid Amerikaanse muziek , Zumba.

Deze mensen die een abonnement sluiten kunnen daar ook sportschoenen kopen en sportkleding waarin ze hun sport of fitness programma doen.

Omdat er veel belangstelling bestaat voor het sporten op Zuid Amerikaanse muziek maar ook de kleding die daarvoor is ontworpen is er in de administratie van [B] b.v. een afzonderlijke bankrekening aangemaakt voor de inkoop en verkoop van de Zumba sportkleding.

Deze kleding wordt gekocht door de klanten van [B] b.v..

21.

Ookde vennootschap [X] b.v. was in 2010 feitelijk gevestigd in het pand van [B] b.v. aan de [B-STRAAT] te [Z].

22.

Vanuit de [B-STRAAT] te [Z] werden de verkoop van de sport kleding door [X] b.v. aan de Nederlandse klanten van [B] b.v. maar ook aan andere klanten georganiseerd en verzonden en gefactureerd. [X] b.v. maakt gebruik van pand van [B] b.v. aande [B-STRAAT] en ook van het secretariaat van [B] b.v..

De vennootschap [B] b.v. verricht ten behoeve van het klantenbestand van [X] b.v. ondersteunende diensten bestaande uit reclame voor het fitness programma Zumba en de kledingline hiervan, het inruimen van huisvesting voor Zumba producten, en het verrichten van secretariaatswerkzaamheden voor [X] b.v. en gebruik maken van leveranciers van [B] b.v. waaronder de [D] [E] en ook interne financiering zoals hieronder blijkt.

Hieruit komen ook de verschillende facturen uit voort die op naam staan van [B] b.v. maar betaald zijn door [X] b.v. en waarbij ook Zumba de aftrek van voorbelasting heeft gevorderd en [B] niet.

23.

Het bovenstaande leidt tot de conclusie dat er sprake is van een dusdanige financiele , organisatorische en economische verwevenheid tussen de vennootschappen sprake is dat dit kwalificeert voor een fiscale eenheid tussen [X] b.v. en [B] b.v..Daar had het Hof niet aan voorbij mogen gaan.

Cassatiemiddel III De afstandsverkopen zijn door het Hof onjuist beoordeeld en het Hof heeft het bewijsaanbod gepasseerd.

Leveringen ex artikel 5a Wet Omzetbelasting , verkopen op afstand Duitsland

24.

De leveringen bestaande uit internetverkopen aan Duitsland bedragen overeenkomstig de wet meer dan 100.000 aan euros per jaar.

De omzetbelasting die is berekend over de 322.780 dient nog te worden verminderd met 19000 aangezien deze in Duitsland verschuldigd is en niet in Nederland.

Bewijsaanbod.

De bonnen en facturen aan verkopen internet Duitsland 1 tot en met 10 zijn bijgesloten. [X] b.v. biedt door middel van het overleggen van alle facturen aan dat de verkopen Duitsland internet op afstand meer dan 100.000 hebben bedragen over 2010. Waarvan akte.

Met conclusie: dat het arrest van het Hof Amsterdam niet in stand kan blijven op grond van schending van het recht en vormverzuim waarvan de niet inachtneming met nietigheid is bedreigd.

Gemachtigde.