Hof Den Haag, 28-08-2018, nr. 200.218.491/01

Uitspraak 28‑08‑2018

Inhoudsindicatie

Erfpacht; algemene beginselen van behoorlijk bestuur

GERECHTSHOF DEN HAAG

Afdeling Civiel Recht

zaaknummer : 200.218.491/01

zaak-/rolnummer rechtbank : C/09/515601/HA ZA 16-885

Arrest d.d. 28 augustus 2018

inzake

[naam 1] ,

wonende te [woonplaats] ,

appellant,

hierna te noemen: [appellant] ,

advocaat: mr. J.T. Fuller te Zwolle,

tegen

STAAT DER NEDERLANDEN,

zetelend te Den Haag,

geïntimeerde,

hierna te noemen: de Staat,

advocaat: mr. F. Sepmeijer te Den Haag.

Het verloop van het geding

Bij exploot van 26 juni 2017 is [appellant] in hoger beroep gekomen van de tussen partijen gewezen vonnissen van de rechtbank Den Haag van 2 november 2016 (het tussenvonnis) en 29 maart 2017 (het eindvonnis). Bij memorie van grieven (MvG), met de producties 1 t/m 5, heeft [appellant] elf grieven tegen het eindvonnis aangevoerd die door de Staat zijn bestreden bij memorie van antwoord (MvA), met de producties 1 t/m 6.

Partijen hebben hun standpunten door hun advocaten doen bepleiten ter zitting van dit hof van 28 juni 2018. De raadslieden hebben zich hierbij bediend van pleitnota’s (hierna: PA) die tot de gedingstukken behoren. Tot slot is arrest gevraagd.

De beoordeling van het hoger beroep

De feiten

1. De volgende feiten worden als vaststaand aangenomen.

a. Bij akte van 25 februari 1976 heeft de Staat aan [de vader] (de vader van [appellant] ) een perceel landbouwgrond, groot 54 hectare en 29 are, met terugwerkende kracht tot 1 november 1975 in erfpacht uitgegeven. Het perceel bestaat uit twee kavels, kadastraal genummerd [kadasternummer 1] en [kadasternummer 2] en is thans kadastraal bekend als gemeente Lelystad, [kadastrale aanduiding] . Op de erfpachtuitgifte zijn algemene voorwaarden van toepassing. De aanvangscanon bedroeg ƒ 20.739 (€ 9.410,95) per jaar. Ingevolge artikel 1 lid 3 van de algemene voorwaarden wordt de canon telkens na zes jaren op verzoek van een der partijen herzien. Het recht van erfpacht is uitgegeven voor 40 jaren en eindigde derhalve op 31 oktober 2015.

b. Het in erfpacht uitgegeven perceel ligt in de nabijheid van de luchthaven

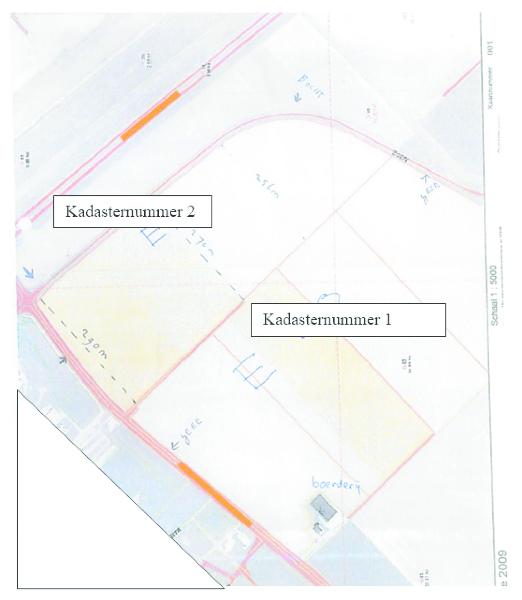

Lelystad. Hierdoor kon [de vader] , naar hij wist bij het aangaan van de erfpacht, de boerderij niet in het midden van het perceel bouwen zoals hij wilde. De boerderij met bedrijfsgebouwen is na totstandkoming van de erfpachtovereenkomst gebouwd in een hoek van kavel [kadasternummer 1] .

Hieronder staat een tekening van de situatie ter plaatse.

c. De boerderij met het erf ter grootte van 88,8 are op perceel [kadasternummer 1] is in 1999 door de Staat aan de vader van [appellant] verkocht. Per 1 mei 2000 heeft [appellant] het agrarisch bedrijf van zijn vader overgenomen door de boerderij met erf en het resterende erfpachtrecht (van ongeveer 53 hectare) van zijn vader te kopen.

d. Omdat de boerderij aan de rand van de kavels ligt (‘excentrische ligging’) moet over de openbare weg worden gereden om de kavels te bereiken en de oogst af te voeren, hetgeen (extra) tijd kost. De kavels hebben bovendien enkele geren. Hierdoor kost het bewerken van de kavels meer tijd en arbeid dan wanneer de grenzen recht zouden zijn.

e. Onder de met [appellant] ’s vader gesloten erfpachtovereenkomst werd de hoogte van de canon op grond van artikel 1 lid 2 van de algemene voorwaarden bepaald op de pachtprijs, en dus aan de hand van het Pachtnormenbesluit 1977 (gewijzigd in 1992, 1995 en 1998) en, later, het Pachtprijzenbesluit 2007 (gewijzigd in 2009 en 2011). Deze besluiten schrijven alleen voor pachtovereenkomsten de prijzen dwingend voor, niet voor erfpachtovereenkomsten.

f. In het Pachtnormenbesluit worden onder externe productieomstandigheden verstaan: de waterhuishouding, de ontsluiting, de verkaveling, de perceelsvorm, de perceelsgrootte, de ligging en de bereikbaarheid van het land ten opzichte van de gebouwen (zie o.m. artikel 2 lid 5 van het besluit uit 1977 en artikel 2 lid 4 van het besluit uit 1992).

g. In 1981 is de canon voor [appellant] ’s perceel voor het eerst herzien. Daarbij is de erfpachtcanon berekend conform het Pachtnormenbesluit 1977 waarin is bepaald dat ingeval de externe productieomstandigheden afwijken van de gemiddelde externe productieomstandigheden een aftrek of een toeslag wordt toegepast (artikel 2 lid 6). Met betrekking tot kavel [kadasternummer 2] is een aftrek gegeven van in totaal ƒ 30 wegens de excentrische ligging ten opzichte van de boerderij en de kavelvorm. Op kavel [kadasternummer 1] is een aftrek vanwege ‘gerende vorm’ gegeven van ƒ 15. De Staat heeft op basis van voornoemde berekening de canon verhoogd naar (inclusief verrekening waterschapslasten) ƒ 27.394 (afgerond € 12.431) per jaar. Hierna wordt de canon telkens vermeld met inbegrip van verrekening van de waterschapslasten.

h. In 1988 de canon voor de tweede maal herzien. Hij is toen vastgesteld op ƒ 35.129 (afgerond € 15.941).

i. In 1993 was er een derde herzieningsmoment van de canon. Inmiddels was sprake van een andere berekeningssystematiek door de wijziging van het Pachtnormenbesluit in 1992. In het gewijzigde Pachtnormenbesluit werd uitgegaan van optimale externe productieomstandigheden en dus niet meer van gemiddelde productieomstandigheden met toeslag- en aftrekmogelijkheden. Als in de nieuwe systematiek een of meer externe productieomstandigheden van het optimale afweken, diende een aftrek te worden toegepast (artikel 2 lid 5). De Staat heeft bij brief van 29 november 1993 voorgesteld de canon te wijzigen naar ƒ 41.432 per jaar. [de vader] is hier niet mee akkoord gegaan. Hij stelde in dat verband dat in de berekening onvoldoende rekening was gehouden met de vorm van zijn perceel en de excentrische ligging van kavel [kadasternummer 2] ten opzichte van de bedrijfsgebouwen. De canon is vervolgens door deskundigen vastgesteld. In het taxatierapport staat onder meer het volgende vermeld:

‘13. Verkaveling

a. vorm zie kaart; aan de oostzijde geert het perceel sterk en aan de noordwestzijde enigszins;

(…)

16. Bijzonderheden

(…). Een en ander brengt mede dat de deskundigen bij hun taxatie niet hebben betrokken de omstandigheid dat – naar hen tijdens de taxatie is gebleken – de erfpachter de indertijd door hem gestichte opstallen niet op de door hem gewenste locatie heeft kunnen realiseren.’

De deskundigen kwamen tot een basiscanon van ƒ 895 per hectare. Zij verhoogden de aftrek voor ‘e.p’ (externe productieomstandigheden) naar ƒ 105 per hectare. In het advies is niet met zoveel woorden vermeld op basis van welke omstandigheden de deskundigen tot deze aftrek zijn gekomen. De totale hoogte van de canon is bepaald op ƒ 38.663 (afgerond € 17.544,50).

j. De erfpachtcanon is – voor het gedeelte dat na de verkoop van de boerderij met erf nog in erfpacht is gebleven (zie rov. 1.c.) – in 1999 voor de vierde maal herzien. Conform het in 1998 gewijzigde Pachtnormenbesluit is de canon verhoogd tot

ƒ 49.403 (afgerond € 22.418).

k. Bij brief van 1 juli 2005 heeft de Staat een vijfde canonherziening aangekondigd per 1 november 2005. Hiertegen heeft [appellant] bezwaar gemaakt. De Staat heeft bij brief van 1 februari 2006 aan [appellant] bericht dat op basis van diens argumentatie tegen de voorgestelde canonherziening is besloten deze herziening niet door te voeren. Tevens is in deze brief het volgende vermeld:

‘Tijdens uw gesprek met de heer [naam 2] op 9 januari 2006 heeft de excentrische ligging van uw erf en gebouwen ten opzichte van de cultuurgrond de doorslag tot dit besluit gegeven. U moet onevenredig veel gebruik maken van de openbare weg (Eendenweg), terwijl tegelijkertijd deze weg door de jaren heen een steeds hoogwaardiger karakter heeft gekregen vanwege de toegang tot het vliegveld en andere belangrijke voorzieningen. Dit gaat voor u gepaard met aanzienlijke hogere bedrijfskosten (milieumaatregelen). (...)’.

l. Bij brief van 28 juli 2011 heeft de Staat een zesde canonherziening aangekondigd, en wel per 1 november 2011. Voorgesteld werd de canon te verhogen tot € 39.495,58. Hiertegen heeft [appellant] bezwaar gemaakt. Na een taxatie door deskundigen is de canon vastgesteld op het door Staat voorgestelde bedrag.

m. Bij brief van 19 september 2013 heeft de Staat [appellant] gelet op het naderende

einde van de 40-jarige erfpachtovereenkomst per 31 oktober 2015 geïnformeerd over de mogelijkheid tot heruitgifte in erfpacht. De Staat heeft hierbij vermeld dat conform een in 1997 ingezet beleid de 40-jarige erfpachtovereenkomsten bij ommekomst van de termijn tegen de alsdan geldende marktconforme voorwaarden worden heruitgegeven. Dit beleid (hierna: het 1997-Beleid) is neergelegd in de brief van de Staatssecretaris van Financiën van 18 december 1997 aan de Tweede Kamer (TK 1997-1998, 24 490, nr.7). In punt 5.1 van die brief, onder de kop ‘Canon’, is het volgende opgenomen:

‘(…) (ik) heb (…) toegezegd dat na expiratie van de 40-jarige erfpachtrechten op ca. 19.000 ha cultuurgrond van de Staat heruitgifte zal plaatsvinden tegen marktconforme voorwaarden. In de opdracht aan de commissie Koopmans (…) is vermeld dat de canon – evenals de overige voorwaarden – marktconform worden bepaald overeenkomstig de in de markt geldende praktijk. Het op dit punt door de commissie Koopmans gegeven advies acht ik juist. Voor een nadere toelichting verwijs ik naar bijlage 3.’

In bijlage 3 is onder meer het volgende te lezen:

‘De koppeling van de canons aan de lage pachtprijzen, in combinatie met het feit dat erfpachters, in tegenstelling tot pachters, hun recht kunnen vervreemden op de vrije markt en hun financieringsruimte kunnen vergroten door op dat recht hypotheek te vestigen, heeft in de praktijk geleid tot grote vermogensvoordelen voor de erfpachters.

(…)

Het feit dat in het verleden de canons werden gekoppeld aan de pachtprijzen, impliceert niet dat de Staat daartoe op enigerlei wijze gehouden was. Het pachtnormenbesluit schrijft uitsluitend voor pachtovereenkomsten dwingend het prijsniveau voor. De wet laat het canonniveau van agrarische erfpachten vrij. Nu er op dit punt in het verleden (de uitgiftegeschiedenis) geen gerechtvaardigde verwachtingen zijn gewekt en aan de huidige contracten geen rechten kunnen worden ontleend, adviseert de commissie Koopmans de canons bij heruitgifte in erfpacht vanaf 2012 marktconform vast te stellen en te herzien volgens de in de markt geldende praktijk.’

n. Bij brief van 15 juli 2015 heeft de Staat een ontwerpakte van uitgifte in erfpacht

toegezonden met een canon berekend overeenkomstig het 1997-Beleid.

o. Bij brieven van 12 oktober en 17 november 2015 heeft de advocaat van [appellant] gereageerd op de ontwerpakte. Daarbij is onder andere ter zake van de hoogte van de erfpachtcanon aangevoerd dat het niet redelijk is om in de nieuwe overeenkomst geen korting meer door te voeren, zoals in de 39 voorafgaande jaren wel is gebeurd, in verband met de excentrische ligging van het woonhuis ten opzichte van de kavels, het onevenredige gebruik van de openbare weg dat daardoor moet worden gemaakt, en de kavelvorm. [appellant] is uiteindelijk overgegaan tot ondertekening van de door de Staat toegezonden ontwerpakte heruitgifte erfpachter 1 november 2015, met een canon van € 78.357,46 per jaar. Hij heeft zich daarbij wel het recht voorbehouden een procedure te starten over de rechtmatigheid van het niet toepassen van een korting door de Staat op de canon. Bij brief van 11 april 2016 heeft de Staat [appellant] bericht dat als mocht blijken dat een dergelijke vordering door de rechtbank tot in hoogste instantie wordt toegewezen, de Staat de uitspraak zal volgen en [appellant] een gewijzigde canon zal voorleggen.

De vorderingen van [appellant] en het vonnis van de rechtbank

2.1

Stellende dat het – gezien ook de exorbitante stijging van de canon van € 39.495,58 naar € 78.357,46 per jaar (€ 1.468,- per hectare) en de algemene beginselen van behoorlijk bestuur/het vertrouwensbeginsel – niet redelijk is om in de nieuwe overeenkomst geen korting meer door te voeren zoals in de voorafgaande 39 jaren wel is gebeurd (laatstelijk bedroeg de jaarlijkse korting € 246,79 per hectare, derhalve € 13.180,86 per jaar, zie punt 5 van de inleidende dagvaarding), heeft [appellant] gevorderd:

I. een verklaring voor recht dat de Staat door de korting van € 246,79 per ha, te verhogen met de jaarlijkse wettelijke indexering, niet toe te passen in de nieuwe erfpachtovereenkomst die vanaf 1 november 2015 geldt, handelt in strijd met de redelijkheid en billijkheid, althans in strijd met de algemene beginselen van behoorlijk bestuur althans met het vertrouwensbeginsel;

II. voorwaardelijk, voor het geval vordering I geheel of gedeeltelijk wordt toegewezen, de Staat te veroordelen tot terugbetaling van het door [appellant] vanaf 1 november 2015 betaalde bedrag,

met veroordeling van de Staat in de kosten van het geding.

2.2

In het eindvonnis heeft de rechtbank, verkort weergegeven, het volgende overwogen:

i) De redelijkheid van het 1997-Beleid om bij heruitgifte uit te gaan van marktconforme prijzen, is als zodanig door [appellant] niet betwist (rov. 4.9);

ii) Het feit dat de nieuwe canon aanzienlijk hoger is dan de oude brengt op zichzelf nog niet mee dat de Staat in strijd met de redelijkheid en billijkheid heeft gehandeld nu de nieuwe canon is gebaseerd op de actuele grondwaarde (rov. 4.11);

iii) Ook geldt dat de Staat in beginsel niet gehouden is om onder de nieuwe erfpachtovereenkomst dezelfde korting te hanteren als onder de oude erfpachtovereenkomst (rov. 4.11);

iv) De stelling van [appellant] dat de Staat in dit concrete geval van het 1997-Beleid dient af te wijken in verband met het vertrouwensbeginsel, de omstandigheden van het geval en het gelijkheidsbeginsel, gaat niet op (rovv. 4.12 – 4.18);

v) De Staat heeft dus niet in strijd met de redelijkheid en billijkheid of de algemene beginselen van behoorlijk bestuur gehandeld door conform het 1997-Beleid een marktconforme canon te bedingen en daarop geen korting toe te passen (rov. 4.19).

De vorderingen van [appellant] zijn vervolgens afgewezen, met veroordeling van hem in de kosten van het geding van in totaal € 1.523,-.

Het hoger beroep

3.1

Met de elf grieven die [appellant] tegen het eindvonnis heeft aangevoerd, is het geschil in volle omvang aan het hof voorgelegd. Het hof zal de vorderingen van [appellant] opnieuw beoordelen, met inachtneming van hetgeen over en weer in hoger beroep is aangevoerd.

3.2

Bij die nieuwe beoordeling wordt het volgende voorop gesteld. Vaststaat dat (zie de onder 1 vermelde feiten en ook o.m. punt 2 PA van de Staat):

- bij de eerste herziening in 1981 een aftrek/korting op de basiscanon is toegepast;

- bij de derde herziening in 1993 een bedrag van de basiscanon is afgetrokken/een korting op de basiscanon heeft plaatsgevonden;

- bij de vijfde herzieningsronde in 2005 de canon van [appellant] uiteindelijk, anders dan bij andere erfpachters, niet is herzien.

De ‘niet-herziening’ in 2005 komt er, zoals [appellant] heeft gesteld (o.m. punten 13 en 14 MvG), op neer dat toen ook de facto een aftrek/korting op de canon is toegepast. Onbetwist is verder dat de kortingen uit 1981 en 2005 zijn ingegeven door de excentrische ligging en/of de geren in de perceelsvorm (zie de rovv. 1.g. en k.). Dat dit ook zo is bij de korting uit 1993 is door de Staat wel betwist. Die betwisting is in zoverre terecht dat blijkens punt 16 van het daarop betrekking hebbende, in rov. 1.i. deels weergegeven taxatierapport, die korting niet gebaseerd kan zijn op de excentrische ligging. Gelet op de opmerking bij punt 13 van dat rapport over ‘verkaveling’, dat het perceel ‘geert’, ligt het echter in de rede om het ervoor te houden dat die korting – die is verleend vanwege externe productieomstandigheden, waaronder ook de verkaveling is te verstaan (zie rov. 1.f.) – is ingegeven door de gerende perceelsvorm. In zoverre had voormelde betwisting door de Staat een nadere motivering moeten hebben, die echter ontbreekt. De conclusie van dit een en ander is dat in 1981, 1993 en 2005 (de facto) kortingen op de canon zijn toegepast vanwege de excentrische ligging en/of de geren in het perceel. Deze kortingen hebben een cumulatief effect in de zin dat zij (in verlagende zin) hebben doorgewerkt in de daaropvolgende canonherzieningen, zoals [appellant] heeft gesteld in punt 25 MvG en door de Staat is erkend in de punten 3.11, 3.15, 2e volzin, en 3.18 MvA. Dit cumulatief effect heeft tot gevolg dat bij de tweede, vierde en zesde herzieningsrondes in respectievelijk 1988, 1999 en 2011 de canon van [appellant] met lagere bedragen werd verhoogd, maar dit wil, anders dan [appellant] heeft betoogd in de grieven 2 en 3, niet zeggen dat toen ook sprake was van zelfstandige kortingen. In punt 17 PA heeft [appellant] zelf bevestigd dat er ‘3 maal (is) afgeweken’, en niet vaker.

3.3

In punt 3 PA heeft [appellant] naar voren gebracht dat hij de bij de heruitgifte in 2015 bepaalde nieuwe canon van € 78.357,46 weliswaar hoog vindt, maar dat de Staat kan toelichten hoe hij tot die canon is gekomen en dat de systematiek van het bepalen daarvan in dit geding niet ter discussie staat. Het hof begrijpt hieruit dat [appellant] – hoewel hij het 1997-Beleid onredelijk acht (zie rov. 3.5 hierna) – het uitgangspunt van dat beleid, dat de heruitgifte tegen marktconforme voorwaarden plaatsvindt, niet aanvecht en dat hij ook niet betwist dat toepassing van dit uitgangspunt tot het bedrag van € 78.357,46 leidt. In punt 3 PA heeft [appellant] tevens opgemerkt dat hij – in lijn met zijn onder 2.1 weergegeven standpunt uit punt 5 van de inleidende dagvaarding – vindt dat de Staat de (cumulatieve) korting die hem onder de oude erfpachtovereenkomst was toegekend, bij de nieuwe overeenkomst dient te handhaven. Met andere woorden: [appellant] wil dat de (cumulatieve) korting die hem onder de oude overeenkomst is toegekend en die volgens hem over de laatste jaren uitkwam op € 246,79 per hectare/€ 13.180,86 per jaar (vgl. punt 10 PA), wordt ‘meegenomen’ naar de nieuwe overeenkomst waarin, vanwege de daarin toegepaste nieuwe berekeningssystematiek op basis van marktconformiteit, de eerdere kortingen niet meer automatisch doorwerken, zoals onder de oude overeenkomst wel het geval was (zie rov. 3.2 in fine).

3.4

De Staat betwist dat hij bij het aangaan van de nieuwe erfpachtovereenkomst met [appellant] in 2015 rekening moest houden met de eerder toegepaste kortingen (punt 3.29 MvA). Hij is, zo betoogt hij, namelijk op grond van de hoofdregel van artikel 4:84 Awb verplicht om – mede omwille van de gelijke behandeling van de andere erfpachters – het 1997-Beleid uit te voeren, en dus om het perceel tegen marktconforme voorwaarden, zonder korting, in erfpacht heruit te geven, zie punt 3.10 van de conclusie van antwoord (CvA) en de punten 3.35 en 3.36 MvA.

3.5

In de visie van [appellant] is het 1997-Beleid echter onredelijk omdat het geen ruimte laat voor uitzonderingen voor bijzondere percelen als zijn perceel, waarvoor eerder wel – gezien de besluitvorming bij de canonherzieningen in (onder meer) 1993 en 2005 – uitzonderingen werden gemaakt (grief 4). Het hof volgt [appellant] hierin niet. Een beleid is een vaste gedragslijn in normale gevallen, waaraan inherent is dat daarvan in bijzondere gevallen kan, of zelfs moet worden afgeweken (zie de ‘tenzij’-regel van artikel 4:84 Awb). Voor normale gevallen/percelen wordt de redelijkheid van het 1997-Beleid niet betwist. De enkele omstandigheid dat een beleid niet voorziet in de mogelijkheid om in bijzondere gevallen een uitzondering te maken kan, vanwege de daaraan inherente afwijkingsbevoegdheid, dat beleid niet onredelijk (in de zin van: strijdig met het bepaalde in artikel 3:4 lid 2 Awb) maken. De primaire rechtsgrond van [appellant] ’s vorderingen, dat onderdeel van het 1997-Beleid had moeten zijn dat op grond van de bijzondere omstandigheden van zijn perceel van de norm had moeten worden afgeweken, gaat dus niet op.

3.6

Subsidiair heeft [appellant] aangevoerd (zie de punten 42-44 MvG), dat de Staat ten onrechte geen gebruik heeft gemaakt van de inherente afwijkingsbevoegdheid van artikel 4:84 Awb. De Staat betwist dit (punt 3.55 e.v. MvA).

3.7

Voor toepasselijkheid van de ‘tenzij’-regel van artikel 4:84 Awb is vereist dat het 1997-Beleid voor [appellant] gevolgen zou hebben die wegens bijzondere omstandigheden onevenredig zijn in verhouding tot het met dat beleid te dienen doelen. Het met het 1997-Beleid ten aanzien van nieuwe canons te dienen doel is dat, door deze voortaan marktconform te bepalen, een einde wordt gemaakt aan de grote vermogensvoordelen die de erfpachters in het verleden ten deel zijn gevallen. De stukken waarin het 1997-Beleid is neergelegd bevatten geen aanwijzing dat daarmee ook bedoeld was om een einde te maken aan de mogelijkheid om een korting op de (basis)canon te krijgen wegens bijzondere externe omstandigheden. Dit kan dan ook niet als een doel van dat beleid worden beschouwd.

3.8

De Staat heeft door:

(i) onverplicht de bepalingen over aftrek voor bijzondere externe omstandigheden uit de pachtregelgeving over te nemen (zie rov. 1.e. t/m g. en i.);

(ii) in 1981, 1993 en 2005 (zie rov. 3.2) ook daadwerkelijk (de facto) kortingen te verlenen voor dergelijke externe omstandigheden (de excentrische ligging en/of de perceelsvorm) in verband met [appellant] ’s perceel,

tot uitdrukking gebracht dat hij gedurende een lange periode – tenminste ongeveer 25 jaar – het vanuit het oogpunt van redelijkheid en evenredigheid geboden achtte om rekening te houden met die excentrische ligging en ongunstige perceelsvorm, naar valt aan te nemen vanwege de nadelige financiële gevolgen die deze (externe productie)omstandigheden voor [appellant] en, eerder, zijn vader hadden. Dit brengt tevens met zich dat bij [appellant] het gerechtvaardigd vertrouwen is gewekt dat ook in de toekomst, zelfs bij heruitgifte na afloop van de 40-jarige erfpachttermijn, daarmee rekening zou worden gehouden in die zin dat daarvoor een (de facto) korting op de canon wordt verleend.

3.9

In een mail van het Rijksvastgoedbedrijf van 29 oktober 2015 over onder meer de erfpacht van [appellant] (productie 34 bij CvA) is het volgende vermeld:

‘In 1997 heeft de toenmalige staatssecretaris (…) de Kamer toegezegd dat na ommekomst van de lopende erfpachttermijn een eenmalige heruitgifte zou plaatsvinden voor 40 jaren tegen de alsdan geldende marktconforme voorwaarden en canon. Op die uitspraak is beleid ingezet inhoudende dat de nieuwe algemene voorwaarden zijn vastgesteld en bepaald is dat de canon voor de cultuurgrond wordt berekend op 125% van de regionorm.

(…). Deze marktconforme voorwaarden zijn niet onderhandelbaar omdat onder meer geen sprake kan zijn van rechtsongelijkheid onder erfpachters; de eerste heruitgiften dateren namelijk al van 2012 en zijn door de erfpachters geaccepteerd.‘

Uit deze passage (en bijvoorbeeld punt 3.46 MvA) is af te leiden dat bij de vaststelling van [appellant] ’s nieuwe canon op basis van marktconformiteit geen rekening is gehouden met bijzondere omstandigheden als een excentrische ligging en een ongunstige perceelvorm; de enige maatstaf was 125% van de regionorm.

3.10

Gelet op het onder 3.8 en 3.9 overwogene, en in aanmerking nemende dat het 1997-Beleid niet ten doel had om aan de korting van daarvoor een einde te maken (zie rov. 3.7 in fine) is het onevenredig in de zin van de ‘tenzij’-regel van artikel 4:84 Awb dat op de nieuwe canon van [appellant] , die bij de heruitgifte in 2015 is vastgesteld, geen korting is toegepast voor de excentrische ligging en de perceelsvorm. In aansluiting op de in rov. 3.6 vermelde betwisting door de Staat en zijn betwisting van het in [appellant] ’s vorderingen genoemde bedrag van € 246,79 (punt 3.49 MvA) moet hierbij wel de kanttekening worden geplaatst dat de toe te passen korting niet verder hoeft te gaan – en, vanwege de gelijkheid ten opzichte van de andere erfpachters, ook niet verder mag gaan – dan het bedrag van de extra kosten die de excentrische ligging en de ongunstige perceelsvorm teweegbrengen. Compensatie van die extra kosten is immers het kennelijke doel van de in verleden toegepaste kortingen geweest, naar [appellant] en zijn vader ook hebben moeten begrijpen, zodat [appellant] er niet gerechtvaardigd op heeft kunnen vertrouwen dat hem een hogere korting zou blijven worden toegekend. Een korting die hoger is dan de extra kosten zou bovendien in strijd komen met het doel van het 1997-Beleid om het behalen van vermogensvoordelen met erfpacht een halt toe te roepen. Het niet-verlenen van een korting die hoger is dan de extra kosten is dus – ook omdat [appellant] op zo’n hogere korting niet gerechtvaardigd heeft kunnen vertrouwen – niet onevenredig in de zin van de ‘tenzij’-regel van artikel 4:84 Abw,

3.11

Als productie 5 bij zijn MvG heeft [appellant] overgelegd een in zijn opdracht door [naam 3] opgemaakt bedrijfsplan. Op blz. 10 daarvan is, op basis van een tamelijk uitgewerkte berekening, gerapporteerd dat de extra kosten van de ‘matige verkaveling’ van het perceel (waarmee is bedoeld: de excentrische ligging en de ongunstige perceelvorm, zie blz. 5, middenin) in totaal ongeveer € 4.000,- bedragen, naar het hof begrijpt: per jaar en voor het hele perceel. Aan de blote betwisting van (onder meer) dit bedrag door de Staat bij gebrek aan wetenschap (punt 3.58 MvA) gaat het hof voorbij nu de Staat moet worden geacht in staat te zijn om – desgewenst – de in het bedrijfsplan gepresenteerde berekening in enigerlei mate inhoudelijk te bestrijden. De ‘tenzij’-regel van artikel 4:84 Awb/het vertrouwensbeginsel brengt dus met zich dat de Staat op de nieuwe canon een korting had moeten toepassen van € 4.000,-, dat is, omdat het thans in erfpacht gegeven perceel afgerond 53 hectare beslaat (zie rov. 1.c.), (4000 : 53 =) € 75,- per hectare. Aangezien de Staat – naar hij zelf onderkent (punt 3.34 MvA) – zijn privaatrechtelijke bevoegdheid om erfpachtovereenkomsten aan te gaan niet in strijd met deze publiekrechtelijke regel mag uitoefenen (artikel 3:14 BW), diende/dient hij deze korting in de heruitgifte-overeenkomst met [appellant] door te voeren, waarbij overigens nog wordt opgemerkt dat het gelijkheidsbeginsel niet aan die korting in de weg staat, reeds omdat de specifieke omstandigheden die tot die korting hebben geleid zich niet of niet in vergelijkbare mate bij de andere erfpachters voordoen, zodat van gelijke gevallen geen sprake is. Het hof neemt bovendien aan dat in de markt bij de bepaling van de erfpachtcanon ook in enigerlei mate rekening zal worden gehouden met de hier besproken ongunstige productieomstandigheden. De onder 3.6 vermelde betwisting van de Staat gaat kortom niet op ten aanzien van de korting tot € 4.000,- per jaar/

€ 75,- per hectare.

3.12

De stelling van [appellant] , dat een hogere korting – tot € 13.180,86 per jaar/ € 246,79 per hectare – moet worden toegepast, alsmede zijn daartoe strekkende grieven stuiten af op het onder 3.10 overwogene. In zoverre treft de onder 3.6 vermelde betwisting van de Staat doel.

3.13

De bewijsaanbiedingen van [appellant] (zie m.n. de punten 50-51 MvG) worden gepasseerd op de grond dat zij hetzij niet gespecificeerd hetzij niet (meer) ter zake dienend zijn. Het aanbod van de Staat om tegenbewijs te leveren wordt gepasseerd op de grond dat op de punten waar dat nog relevant zou kunnen zijn, tegenbewijslevering niet meer aan de orde is vanwege de regel van artikel 149 lid 1, 2e volzin, Rv.

3.14

[appellant] ’s vordering I tot een verklaring voor recht is, zo moet worden geconcludeerd, gedeeltelijk toewijsbaar, namelijk voor zover zij ziet op het onder 3.11 genoemde bedrag van € 75,- per hectare. Door de Staat is erkend dat [appellant] de volledige canon – dat is: de canon waarop geen korting is toegepast – aan de Staat heeft betaald. Ook [appellant] ’s terugbetalingsvordering II is derhalve toewijsbaar voor zover zij is gebaseerd op een teveel betaald bedrag van € 75 per hectare. Dit initiële bedrag is aan indexering onderhevig.

3.15

In aanmerking nemende dat de Staat zich steeds op het standpunt heeft gesteld dat hij geen enkele korting hoefde toe te passen is hij te beschouwen als de grotendeels in het ongelijk gestelde partij. Hij zal daarom worden veroordeeld in de kosten van het geding in beide instanties.

Beslissing

Het gerechtshof:

- vernietigt het tussen partijen gewezen vonnis van de rechtbank Den Haag van 29 maart 2017, en opnieuw rechtdoende:

* verklaart voor recht dat de Staat door een korting van € 75,- per hectare, te verhogen met de wettelijke indexering, niet toe te passen in de nieuwe erfpachtovereenkomst die vanaf 1 november 2015 geldt, handelt in strijd met de ‘tenzij’-regel van artikel 4:84 Awb/het vertrouwensbeginsel;

* veroordeelt de Staat om aan [appellant] terug te betalen hetgeen [appellant] door de niet-toepassing van de korting van € 75,- per hectare en de wettelijke indexering daarover, teveel heeft betaald;

* wijst af het meer of anders gevorderde;

- veroordeelt de Staat in de kosten van de procedure in de eerste aanleg en in hoger beroep, tot op heden aan de zijde van de Staat begroot op:

- voor de eerste aanleg: € 382,- (€ 288,- + € 94,-) voor verschotten en € 904,- voor salaris;

- voor het hoger beroep: € 410,- (€ 313,- + € 97,-) voor verschotten en

€ 3.222,- voor salaris,

en op € 157,- aan nasalaris voor de advocaat, nog te verhogen met € 82,- indien niet binnen veertien dagen na aanschrijving in der minne aan dit arrest is voldaan en vervolgens betekening van dit arrest heeft plaatsgevonden, en bepaalt dat deze bedragen binnen 14 dagen na de dag van de uitspraak dan wel, wat betreft het bedrag van € 82,--, na de datum van betekening, moeten zijn voldaan, bij gebreke waarvan deze bedragen worden vermeerderd met de wettelijke rente als bedoeld in artikel 6:119 BW vanaf het einde van genoemde termijn van 14 dagen;

- verklaart dit arrest ten aanzien van de veroordelingen uitvoerbaar bij voorraad.

Dit arrest is gewezen door mrs. M.Y. Bonneur, A. Dupain en J.C.N.B. Kaal; het is uitgesproken ter openbare terechtzitting van 28 augustus 2018 in aanwezigheid van de griffier.