Artikel 2.7, eerste lid, van de Wet hersteloperatie toeslagen (Wht).

Rb. Rotterdam, 16-04-2024, nr. ROT 23/5581

Uitspraak 16‑04‑2024

Inhoudsindicatie

WHT. Niet tijdig beslissen op bezwaar tegen het niet in aanmerking komen voor een minimaal compensatiebedrag op grond van Catshuisregeling. Hangende het ntb-beroep heeft Belastingdienst/Toeslagen alsnog beslist op het bezwaar. Geen procesbelang meer, eiseres kan met een inhoudelijke behandeling van het beroep niet in een gunstiger positie komen.

Partij(en)

RECHTBANK ROTTERDAM

Bestuursrecht

zaaknummer: ROT 23/5581

uitspraak van de meervoudige kamer van 16 april 2024 in de zaak tussen

[eiseres], uit [plaatsnaam], eiseres

(gemachtigde: mr. L.A. Alderlieste),

en

Belastingdienst/Toeslagen,

(gemachtigde: mr. G. Schaap en [naam]).

Procesverloop

Eiseres heeft bij Belastingdienst/Toeslagen een bezwaarschrift ingediend tegen het besluit van 14 juni 2022 met kenmerk UHT CHR GU.

Eiseres heeft beroep ingesteld wegens het uitblijven van een besluit op bezwaar, waarbij eiseres de rechtbank heeft verzocht de hoogte van de door Belastingdienst/Toeslagen verbeurde bestuurlijke dwangsom vast te stellen en een nadere rechterlijke dwangsom aan de uitspraak te verbinden.

Belastingdienst/Toeslagen heeft op 24 augustus 2023 een verweerschrift ingediend.

Belastingdienst/Toeslagen heeft op 19 februari 2024 een aanvullend verweerschrift ingediend onder toezending van de beslissing op bezwaar gedateerd 26 februari 2024.

Belastingdienst/Toeslagen heeft op 25 februari 2024 aanvullende stukken ingediend.

De rechtbank heeft het beroep op 5 maart 2024 op zitting behandeld. Hieraan hebben deelgenomen: de gemachtigde van eiseres en de gemachtigden van Belastingdienst/Toeslagen.

Overwegingen

Aanvraag herbeoordeling recht op kinderopvangtoeslag en afwijzing Catshuisregeling

Eiseres heeft zich bij Belastingdienst/Toeslagen gemeld voor een herbeoordeling van het recht op kinderopvangtoeslag. Bij besluit van 14 juni 2022 heeft Belastingdienst/Toeslagen bepaald dat op basis van de zogenaamde lichte toets eiseres niet in aanmerking komt voor een minimaal compensatiebedrag van € 30.000,- op grond van de Catshuisregeling, maar dat pas later een definitief besluit ten aanzien van de compensatie zal worden genomen. Eiseres heeft tegen dit besluit op 23 september 2022 bezwaar gemaakt.

Eiseres heeft Belastingdienst/Toeslagen op 25 juli 2023 in gebreke gesteld en sinds de ontvangst daarvan door Belastingdienst/Toeslagen zijn meer dan twee weken verstreken.

Toewijzing vergoeding na integrale toets

3. Bij besluit van 6 december 2022 heeft Belastingdienst/Toeslagen een definitief besluit herbeoordeling kinderopvangtoeslag voor de jaren 2007, 2009, 2010 en 2011 genomen en bepaald dat eiseres recht heeft op een vergoeding van € 76.955,-. Eiseres heeft tegen dit besluit bezwaar gemaakt.

Beslissing op bezwaar Catshuisregeling

4. Belastingdienst/Toeslagen heeft bij besluit van 26 februari 2024 het bezwaar van eiseres gericht tegen de lichte toets gegrond verklaard. Belastingdienst/Toeslagen heeft zich op het standpunt gesteld dat nu bij besluit van 6 december 2022 aan eiseres is medegedeeld dat zij definitief recht heeft op meer dan € 30.000,- er volledig tegemoet is gekomen aan het bezwaar van eiseres, omdat zij inmiddels € 76.955,- heeft gekregen.

5. In het aanvullend verweerschrift heeft Belastingdienst/Toeslagen zich op het standpunt gesteld dat eiseres geen procesbelang meer heeft bij het onderhavige beroep nu er op haar bezwaar is beslist, maar dat eiseres wel recht heeft op een proceskostenvergoeding en dat de weging van de zaak als zeer licht moet worden gekwalificeerd. Belastingdienst/Toeslagen heeft de dwangsombeschikking van 25 september 2023 overgelegd.

Toetsingskader

6. Aan een aanvrager van een kinderopvangtoeslag die in aanmerking komt voor de toepassing van een herstelmaatregel en daarvoor voor 1 januari 2024 een aanvraag heeft ingediend, kent Belastingdienst/Toeslagen ambtshalve eenmalig een forfaitair bedrag toe van € 30.000,-.De herstelmaatregelen zijn opgesomd in artikel 2.7, vierde lid, van de Wht. Een beschikking over het forfaitaire bedrag die is gegeven voor het tijdstip van de inwerkingtreding van de Wht, wordt vanaf dat tijdstip aangemerkt als gegeven krachtens artikel 2.7 van de Wht.

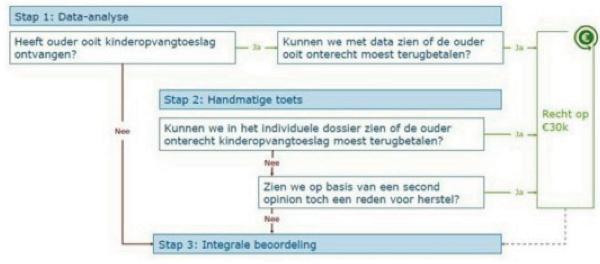

7. Uit de wetsgeschiedenis blijkt dat toekenning van het forfaitaire bedrag plaatsvindt na een zogenoemde eerste zorgvuldige toets door Belastingdienst/Toeslagen, waarbij niet alle op de zaak betrekking hebbende feiten en omstandigheden worden getoetst, omdat anders een snelle toekenning van het forfaitaire bedrag zou worden belemmerd.In de brief van de staatssecretaris van Financiën aan de Tweede Kamer van 30 april 2021is het volgende beoordelingsproces opgenomen:

8. De informatie op grond waarvan Belastingdienst/Toeslagen heeft vastgesteld of een aanvrager in aanmerking komt voor het forfaitaire bedrag, maakt onderdeel uit van de op de zaak betrekking hebbende stukken, die voorafgaand aan de hoorzitting aan de belanghebbende ter beschikking moeten worden gesteld.Belastingdienst/Toeslagen moet daarbij toelichten welke gegevensbronnen zijn geraadpleegd. Als de beoordeling van Belastingdienst/Toeslagen (mede) rust op de vaststelling dat geen informatie beschikbaar is over de belanghebbende in een geraadpleegde gegevensbron, dan moet Belastingdienst/Toeslagen die vaststelling onderbouwen, bijvoorbeeld met een schermafbeelding van de resultaten van een zoekopdracht, onder vermelding van de gebruikte zoektermen en -parameters.

9. Belastingdienst/Toeslagen moet op grondslag van het bezwaar het besluit over het forfaitaire bedrag heroverwegen op basis van de feiten en omstandigheden ten tijde van de heroverweging en op basis van het op dat moment geldende recht of beleid.

10. Uit het systeem van de Wht volgt dat de heroverweging van het besluit over het forfaitaire bedrag voor een deel kan samenvallen met het (primaire) besluit over de toepassing van een herstelmaatregel. Met het besluit over de compensatie als bedoeld in artikel 2.1, eerste lid, van de Wht, is – voor Belastingdienst/Toeslagen – ook de vraag beantwoord of de aanvrager in aanmerking komt voor een herstelmaatregel als bedoeld in artikel 2.7, vierde lid, aanhef en onder a en b, van de Wht. Evenzo voor het besluit over de opzet/grove schuld (O/GS)-tegemoetkoming als bedoeld in artikel 2.6, eerste lid van de Wht en de herstelmaatregel als bedoeld in artikel 2.7, vierde lid, aanhef en onder c, van de Wht. De heroverweging van het besluit over het forfaitaire bedrag kan echter betrekking hebben op alle in artikel 2.7, vierde lid, van de Wht genoemde herstelmaatregelen. Voor zover het bezwaar daartoe aanleiding geeft, moet Belastingdienst/Toeslagen ten aanzien van iedere in dat artikel genoemde herstelmaatregel motiveren of de aanvrager daarvoor in aanmerking komt. Een enkele verwijzing naar het besluit over de compensatie als bedoeld in artikel 2.1, eerste lid, van de Wht, is dus onvoldoende, als het bezwaar ook betrekking heeft op andere herstelmaatregelen dan die genoemd in artikel 2.7, vierde lid, aanhef en onder a en b, van de Wht.

10. Het voorgaande laat de verplichting van Belastingdienst/Toeslagen tot het ter beschikking stellen van de op de zaak betrekking hebbende stukken onverlet. De rechtbank verwijst naar wat hiervoor onder 8 is overwogen.

10. Het voor een deel samenvallen van de heroverweging van het besluit over het forfaitaire bedrag met een (primair) besluit over de toepassing van een herstelmaatregel, betekent niet dat de belanghebbende geen belang meer heeft bij het bezwaar tegen het besluit over het forfaitaire bedrag. De uitkomst van dat bezwaar, voor zover dat betrekking heeft op een bepaalde herstelmaatregel, zal veelal het (primaire) besluit over de toepassing van die herstelmaatregel volgen. Bij een besluit tot afwijzing van de compensatie als bedoeld in artikel 2.1, eerste lid, van de Wht, is het bezwaar tegen de afwijzing van het forfaitaire bedrag dus wat die herstelmaatregel betreft in beginsel ongegrond.

10. Ten overvloede overweegt de rechtbank als volgt. Belastingdienst/Toeslagen neemt op een aanvraag tot herbeoordeling van het recht op kinderopvangtoeslag een veelheid aan beschikkingen. Dit volgt voor een deel uit het systeem van de Wht, waarin het besluit over het forfaitaire bedrag,de compensatie en O/GS-tegemoetkomingen de aanvullende compensatieen O/GS-tegemoetkomingafzonderlijke besluiten zijn. Ook de werkwijze van Belastingdienst/Toeslagen draagt hieraan bij, door veelal per herstelmaatregel en per toeslagjaar een afzonderlijk besluit te nemen. Tegen ieder besluit staat rechtsbescherming open en kan in bezwaar, beroep en hoger beroep worden geprocedeerd. Het gevolg is dat het herstel van gedupeerden gefragmenteerd in een veelheid aan procedures aan de orde kan komen, waarbij in de meeste procedures slechts een deelaspect van dat herstel kan worden behandeld, terwijl bedoeld is zo breed en samenhangend mogelijk herstel te bieden.De rechtbank voorziet en wijst Belastingdienst/Toeslagen en de wetgever er nadrukkelijk op dat op deze wijze een aanvrager niet alleen jarenlang moet wachten op primaire besluiten en beslissingen op bezwaar in de bestuurlijke fase, maar dan nog eens vele jaren verwikkeld kan zijn in allerlei procedures bij de rechtbank en de Afdeling. Dit staat haaks op de doeleinden van de hersteloperatie en komt het herstel van het vertrouwen in de overheid niet ten goede.

Beoordeling

14. De rechtbank is van oordeel dat eiseres geen procesbelang meer heeft bij het beroep tegen het besluit van 26 februari 2024. Volgens vaste jurisprudentie is er sprake van procesbelang als het resultaat dat de indiener van een beroepschrift met het instellen van beroep nastreeft, ook daadwerkelijk kan worden bereikt en voor deze indiener feitelijk betekenis kan hebben. Het hebben van alleen een formeel of principieel belang bij een oordeel van de bestuursrechter is onvoldoende voor het aannemen van procesbelang.

15. Met een aanvraag op grond van de Catshuisregeling kan een gedupeerde van de toeslagenaffaire in aanmerking komen voor een financiële compensatie. Bij besluit van 6 december 2022 is aan eiseres na de integrale beoordeling een compensatiebedrag van € 76.955,- toegekend. Niet in geschil is dat het forfaitaire bedrag van € 30.000,- het maximum bedrag aan compensatie is waarvoor eiseres op basis van haar aanvraag in aanmerking had kunnen komen. Een inhoudelijke behandeling van het beroep tegen het besluit van 26 februari 2024 kan eiseres daarom niet in een gunstigere positie brengen. Verder geldt dat Belastingdienst/Toeslagen een beschikking heeft gegeven over de bestuurlijke dwangsom. Eiseres heeft dit ter zitting onderschreven.

Conclusie

16. Het beroep is niet-ontvankelijk.

17. De rechtbank ziet aanleiding om te bepalen dat Belastingdienst/Toeslagen het door eiseres betaalde griffierecht vergoedt en Belastingdienst/Toeslagen in de proceskosten te veroordelen.

18. Belastingdienst/Toeslagen stelt zich op het standpunt dat bij de proceskostenveroordeling een wegingsfactor van 0,25 moet worden toegepast, omdat de zaak van zeer licht gewicht is. Belastingdienst/Toeslagen verwijst daarbij naar een uitspraak van de Afdeling van 27 maart 2013, ECLI:NL:RVS:2013:BZ7513 en een uitspraak van de rechtbank Midden-Nederland van 4 september 2023, ECLI:NL:RBMNE:2023:4482. De rechtbank oordeelt anders. Volgens vaste rechtspraak van de Afdeling zijn zaken over niet-tijdig beslissen van licht gewicht, zodat een wegingsfactor van 0,5 moet worden toegepast (zie bijvoorbeeld de uitspraak van 21 februari 2018, ECLI:NL:RVS:2018:591, de uitspraak van 22 december 2023, ECLI:NL:RVS:2023:4784 en de uitspraak van 16 februari 2024, ECLI:NL:RVS:2024:657). De rechtbank ziet in dit geval geen aanleiding daarvan af te wijken.

19. De proceskosten stelt de rechtbank op grond van het Besluit proceskosten bestuursrecht voor de door een derde beroepsmatig verleende rechtsbijstand vast op € 875,- (1 punt voor het indienen van het beroepschrift en 1 punt voor het verschijnen ter zitting, met een waarde per punt van € 875,- en wegingsfactor 0,5).

Beslissing

De rechtbank:

- verklaart het beroep niet-ontvankelijk;

- bepaalt dat Belastingdienst/Toeslagen het betaalde griffierecht van € 50,- aan eiseres vergoedt;

- veroordeelt Belastingdienst/Toeslagen in de proceskosten van eiseres tot een bedrag van € 875,-.

Deze uitspraak is gedaan door mr. N. Boonstra, voorzitter, en mr. R.J.P. Ferwerda en mr. L.A.C. van Nifterick, leden, in aanwezigheid van mr. I.F.A.M. Errington-Quaedvlieg, griffier. De uitspraak is uitgesproken in het openbaar op 16 april 2024.

De voorzitter is verhinderd deze uitspraak

te ondertekenen

griffier | voorzitter |

Een afschrift van deze uitspraak is verzonden aan partijen op:

Informatie over hoger beroep

Een partij die het niet eens is met deze uitspraak, kan een hogerberoepschrift sturen naar de Afdeling bestuursrechtspraak van de Raad van State waarin wordt uitgelegd waarom deze partij het niet eens is met deze uitspraak. Het hogerberoepschrift moet worden ingediend binnen zes weken na de dag waarop deze uitspraak is verzonden. Kan de indiener de behandeling van het hoger beroep niet afwachten, omdat de zaak spoed heeft, dan kan de indiener de voorzieningenrechter van de Afdeling bestuursrechtspraak van de Raad van State vragen om een voorlopige voorziening (een tijdelijke maatregel) te treffen.