Rb. 's-Gravenhage, 20-04-2011, nr. AWB 09/6854 IW

Uitspraak 20‑04‑2011

Inhoudsindicatie

Inlenersaansprakelijkheid.

RECHTBANK 'S-GRAVENHAGE

Sector bestuursrecht

Afdeling 4, meervoudige kamer

Procedurenummer: AWB 09/6854 IW

Uitspraakdatum: 20 april 2011

Uitspraak ingevolge artikel 8:77 van de Algemene wet bestuursrecht (Awb)

in het geding tussen

[X] B.V., gevestigd te [Z], eiseres,

en

de ontvanger van de Belastingdienst [te P], verweerder.

I PROCESVERLOOP

1.1 Verweerder heeft eiseres bij beschikking van 15 december 2008,

nr. [nummer], voor een bedrag van € 955.918 aansprakelijk gesteld voor door [A], handelende onder de naam Uitzendbureau [B], onbetaald gelaten loonbelasting en omzetbelasting over de jaren 2002 en 2003.

1.2 Verweerder heeft bij uitspraak op bezwaar van 20 augustus 2009 het bedrag van de aansprakelijkstelling gehandhaafd.

1.3 Eiseres heeft daartegen bij brief van 25 september 2009, door de rechtbank ontvangen op 28 september 2009, beroep ingesteld. De gronden van het beroep zijn aangevuld bij brief van 27 oktober 2009. Verweerder heeft op de zaak betrekking hebbende stukken overgelegd en een verweerschrift ingediend. Eiseres heeft, na daartoe door de rechtbank in de gelegenheid te zijn gesteld, schriftelijk gerepliceerd, waarop verweerder heeft gedupliceerd. Verweerder heeft bij brief met dagtekening 22 december 2009, ontvangen bij de rechtbank op dezelfde datum, nadere stukken ingediend. Eiseres heeft bij brief van 30 september 2010, ontvangen bij de rechtbank op 1 oktober 2010, nadere stukken ingediend. Alle stukken zijn in afschrift verstrekt aan de wederpartij.

1.4 Het onderzoek ter zitting heeft plaatsgevonden op 12 oktober 2010 te

's-Gravenhage. Namens eiseres zijn verschenen [A] en [B], bijgestaan door [C], [D] en [E]. Namens verweerder zijn verschenen [F] en [G]. Ter zitting heeft de gemachtigde van eiseres een pleitnota aan de rechtbank overgelegd. Een kopie daarvan is aan de wederpartij verstrekt.

1.5 Tegelijk zijn ter zitting behandeld de beroepen met kenmerknummers AWB 09/6857 IW, AWB 09/6858 IW en AWB 09/6859 IW.

II FEITEN

Op grond van de stukken van het geding en het verhandelde ter zitting staat het volgende vast:

2.1 In 2002 en 2003 hebben werknemers van Uitzendbureau [B] werkzaamheden verricht in de onderneming van eiseres. Blijkens het uittreksel uit het handelsregister van de Kamer van Koophandel heeft [A] op 17 september 1999 de onderneming Uitzendbureau [B] opgericht in de vorm van een eenmanszaak. De ondernemingsactiviteiten van Uitzendbureau [B] bestonden uit het exploiteren van een uitzendbureau. Op 11 december 2003 is in het handelsregister geregistreerd dat de activiteiten van de onderneming zijn gestaakt met ingang van 10 november 2003.

2.2 Blijkens de gegevens uit het handelsregister en de bij de Belastingdienst bekende gegevens was Uitzendbureau [B] vanaf de start tot en met 10 november 2003 gevestigd op het adres [adres]. Op voormeld adres stond

[A] ingeschreven van 27 juni 1995 tot en met in elk geval 3 december 2009.

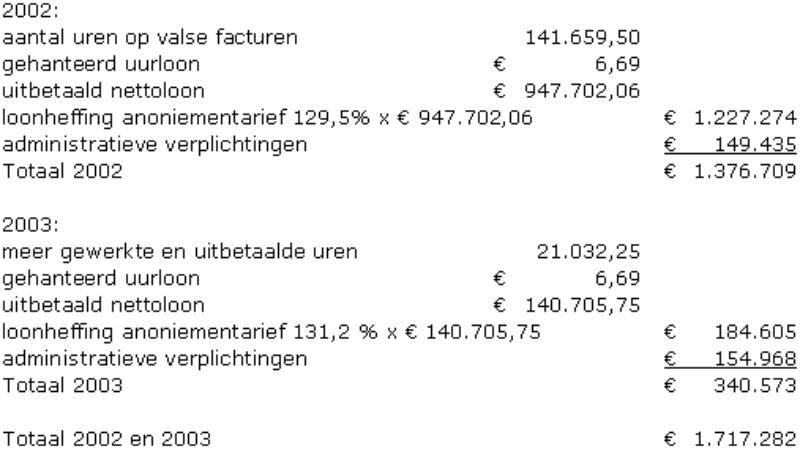

2.3 In 2003 is door de SIOD een strafrechtelijk onderzoek ingesteld bij [A] h/o Uitzendbureau [B]. Naar aanleiding van dit onderzoek heeft het UWV over de jaren 2002 en 2003 met dagtekening 5 november 2004 een rapport opgesteld en correcties opgelegd. Naar aanleiding van het rapport van het UWV heeft de inspecteur van de Belastingdienst [Q] met dagtekening 12 september 2005 naheffingsaanslagen omzetbelasting en loonheffing aangekondigd. Naar aanleiding van ingestelde WKA-onderzoeken is een aanvullend boekenonderzoek loonbelasting over het tijdvak 2003 ingesteld. De bevindingen, waaronder de berekening van een over het tijdvak 2003 op te leggen naheffingsaanslag loonbelasting/premieheffing, zijn vastgelegd in een rapport met dagtekening 11 juli 2008. Op grond van de uitkomsten van voorgaande onderzoeken zijn aan [A] (handelend onder de naam Uitzendbureau [B]), voor zover in deze procedure van belang, de volgende naheffingsaanslagen opgelegd:

a) een naheffingsaanslag loonbelasting/premieheffing met dagtekening 27 oktober 2005 over het tijdvak 1 januari 2002 tot en met 31 december 2003, aanslagnummer [nummer], ten bedrage van € 1.717.282. Daarnaast is een boete van € 782.541 opgelegd en een bedrag van € 161.368 aan heffingsrente in rekening gebracht. De nageheven belasting is als volgt berekend:

tabel 1

b) een naheffingsaanslag loonbelasting/premieheffing met dagtekening 31 juli 2008 over het tijdvak 1 januari 2003 tot en met 31 december 2003, aanslagnummer [nummer], ten bedrage van € 194.627. Daarnaast is een boete van € 97.313 opgelegd en een bedrag van € 39.739 aan heffingsrente in rekening gebracht. De nageheven belasting is als volgt berekend:

tabel 2

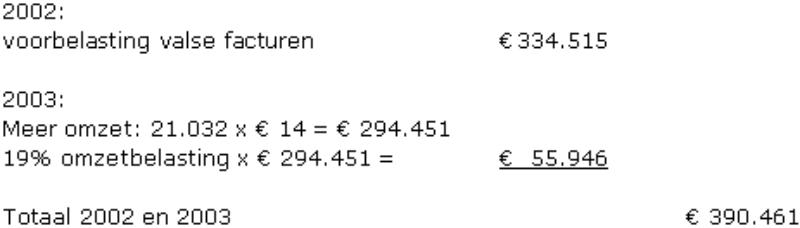

c) een naheffingsaanslag omzetbelasting met dagtekening 27 oktober 2005 over het tijdvak

1 januari 2002 tot en met 31 december 2003, aanslagnummer [nummer] ten bedrage van € 390.461. Daarnaast is een boete van € 195.230 opgelegd en een bedrag van € 38.845 aan heffingsrente in rekening gebracht. De nageheven omzetbelasting is als volgt berekend:

tabel 3

2.4 Bij beschikking van 15 december 2008 is eiseres primair op de voet van artikel 34 van de Invorderingswet 1990 (hierna: de Wet) en artikel 16 van de Wet financiering volksverzekeringen aansprakelijk gesteld voor een deel van de onder 2.3 vermelde naheffingsaanslagen. Subsidiair is eiseres aansprakelijk gesteld op de voet van artikel 35 van de Wet. Voorafgaand aan de aansprakelijkstelling is een zogeheten WKA-onderzoek ingesteld, waarvan met dagtekening 29 juli 2008 een rapport is opgemaakt (hierna: het WKA-rapport).

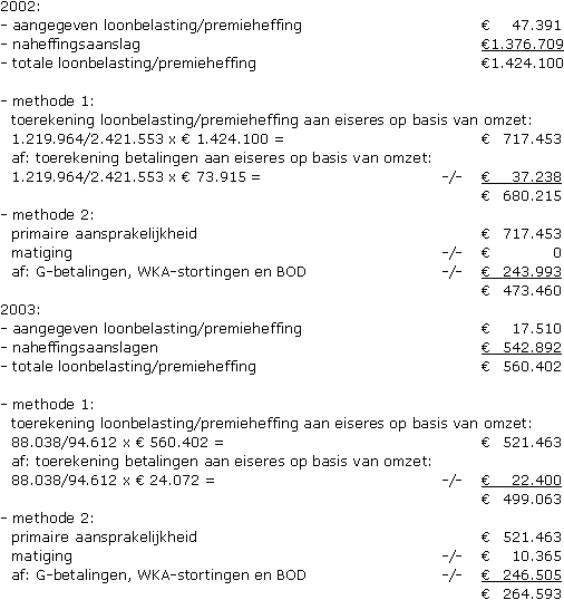

2.5 In de onderdelen 6.1, 6.2, 6.3 en bijlage 2 van het WKA-rapport is uiteengezet hoe het bedrag van de aansprakelijkstelling loonheffing is berekend. Er zijn berekeningen gemaakt volgens de zogenoemde methode 1 en de zogenoemde methode 2. Het bedrag van de aansprakelijkstelling is gesteld op de laagste van de twee uitkomsten van beide berekeningsmethoden. Op basis van deze berekeningsmethoden is het bedrag van de aansprakelijkstelling als volgt berekend:

tabel 4

2.6 In de onderdelen 6.4, 6.5, bijlage 2 van het WKA-rapport en bijlage B bij de beschikking aansprakelijkstelling is uiteengezet hoe het bedrag van de aansprakelijkstelling omzetbelasting is berekend. Er zijn berekeningen gemaakt volgens de zogenoemde methode 1 en de zogenoemde methode 2. Het bedrag van de aansprakelijkstelling is gesteld op de laagste van de twee uitkomsten van beide berekeningsmethoden. Op basis van deze berekeningsmethoden is de aansprakelijkstelling als volgt berekend:

tabel 5

Eiseres is aansprakelijk gesteld voor in totaal een bedrag van (€ 473.460 + € 264.593 +

€ 168.527 + € 49.338 =) € 955.918 aan loonheffing- en omzetbelastingschulden van

[A] h/o Uitzendbureau [B].

2.7 In de administratie van Uitzendbureau [B] zijn facturen van Uitzendbureau [H] aangetroffen. De administratie bevat geen loonbelastingverklaringen en bevat onjuiste gegevens ten behoeve van de Wet op de identificatieplicht.

2.8 Op 23 april 2002 is het WKA-tegoed van Uitzendbureau [B] voor een bedrag van € 69.256,05 uitgewonnen. Het uitgewonnen bedrag is als volgt aangewend:

- € 577,04: aanslagnummer [nummer];

- € 22.992,39: aanslagnummer [nummer], waarvan € 994 op kosten en € 292 op rente is afgeboekt;

- € 23.464,91: aanslagnummer [nummer], waarvan € 1.014 op kosten en € 298 op rente is afgeboekt;

- € 22.221,71: aanslagnummer [nummer], waarvan € 9 op kosten en € 94 op rente is afgeboekt.

2.9 Op 19 november 2002 is het WKA-tegoed van [A] voor een bedrag van € 2.484,29 uitgewonnen. Het uitgewonnen bedrag is als volgt aangewend:

- € 949: aanslagnummer [nummer], waarvan € 15 op rente is afgeboekt;

- € 1.535,29: aanslagnummer [nummer], waarvan € 32 op rente is afgeboekt.

2.10 Op 15 april 2004 is het WKA-tegoed van Uitzendbureau [B] van € 481.581,20 uitgewonnen. Het uitgewonnen bedrag is als volgt aangewend:

- € 3.188: aanslagnummer [nummer], waarvan € 233 op kosten en € 34 op rente is afgeboekt;

- € 5.422: aanslagnummer. [nummer], waarvan € 382 op kosten is afgeboekt;

- € 10.534: aanslagnummer [nummer], waarvan € 695 op kosten en € 113 op rente is afgeboekt;

- € 45.096: aanslagnummer [nummer], waarvan € 2.825 op kosten en € 415 op rente is afgeboekt;

- € 1.635: aanslagnummer [nummer], waarvan € 145 op kosten is afgeboekt;

- € 17.455: aanslagnummer [nummer], waarvan € 1.126 op kosten en € 102 op rente is afgeboekt;

- € 49.030: aanslagnummer [nummer], waarvan € 3.094 op kosten en € 173 op rente is afgeboekt;

- € 48.497: aanslagnummer [nummer], waarvan € 42 op rente is afgeboekt;

- € 58: aanslagnummer [nummer];

- € 51.150: aanslagnummer [nummer];

- € 3.366: aanslagnummer [nummer];

- € 63.610: aanslagnummer [nummer];

- € 10.041: aanslagnummer [nummer];

- € 106: aanslagnummer [nummer];

- € 1.568: aanslagnummer [nummer];

- € 298: aanslagnummer [nummer], waarvan € 6 op kosten is afgeboekt;

- € 218: aanslagnummer [nummer]2, waarvan € 6 op kosten is afgeboekt;

- € 170.309,20: aanslagnummer [nummer].

III GESCHIL

3.1 Tussen partijen is in geschil of eiseres terecht en naar de juiste bedragen aansprakelijk is gesteld voor de aan [A] (handelend onder de naam Uitzendbureau [B]) opgelegde naheffingsaanslagen loonbelasting/premieheffing over de tijdvakken 1 januari 2002 tot en met 31 december 2003 en 1 januari 2003 tot en met

31 december 2003 en de naheffingsaanslag omzetbelasting over het tijdvak 1 januari 2002 tot en met 31 december 2003. Meer in het bijzonder zijn de antwoorden op de volgende vragen in geschil:

a) Heeft verweerder alle op de zaak betrekking hebbende stukken overgelegd?

b) Zijn de naheffingsaanslagen opgelegd aan de juiste persoon?

c) Was de belastingschuldige ten tijde van de aansprakelijkstelling in gebreke met de betaling van belastingschulden?

d) Heeft verweerder ten onrechte de "omkering van de bewijslast" in de aansprakelijkstelling betrokken?

e) Is eiseres ten onrechte aansprakelijk gesteld voor ten onrechte teruggevraagde omzetbelasting (tijdvak 2002)?

f) Is er uitsluitend sprake van inlening?

g) Is bij de berekening van de naheffingsaanslagen loonbelasting/premieheffing ten onrechte uitgegaan van een netto-uurloon van € 6,69?

h) Heeft de ontvanger bij het vaststellen van de aansprakelijkstelling ten onrechte de bij de naheffingsaanslagen loonbelasting/premieheffing toegepaste eindheffing integraal meegenomen?

i) Is bij de berekening van de naheffingsaanslagen loonbelasting/premieheffing uitgegaan van een onjuist tarief?

j) Is het anoniementarief ten onrechte niet gemitigeerd?

k) Zijn de uitgewonnen WKA-tegoeden niet op de juiste wijze afgeboekt op de belastingschulden en is er in dat kader sprake van schending algemene beginselen van behoorlijk bestuur?

l) Is de aansprakelijkstelling in strijd met algemene beginselen van behoorlijk bestuur, meer specifiek met het vertrouwensbeginsel, het rechtszekerheidsbeginsel en/of het zorgvuldigheidsbeginsel?

m) Is de aansprakelijkstelling voor de omzetbelasting in strijd met het Europese recht?

3.2 Eiseres beantwoordt bovengenoemde vragen onder a) tot en met c) en f) ontkennend en de vragen onder d) tot en met e) en g) tot en met m) bevestigend. Verweerder beantwoordt bovengenoemde vragen onder a) tot en met c) en f) bevestigend en de vragen onder d) tot en met e) en g) tot en met m) ontkennend. Voor de standpunten van partijen verwijst de rechtbank naar de gedingstukken.

3.3 Eiseres concludeert primair tot gegrondverklaring van het beroep, vernietiging van de uitspraak op bezwaar, vernietiging van de aansprakelijkstelling en vergoeding van de integrale proceskosten van zowel de bezwaar- als de beroepsprocedure. Subsidiair en meer subsidiair concludeert eiseres tot gegrondverklaring van het beroep, vernietiging van de uitspraak op bezwaar en vermindering van de beschikking aansprakelijkstelling. Verweerder concludeert tot handhaving van het bedrag van de aansprakelijkstelling.

IV OVERWEGINGEN OMTRENT HET GESCHIL

a) Heeft verweerder alle op de zaak betrekking hebbende stukken overgelegd?

4.1 Volgens eiseres heeft verweerder niet voldaan aan het bepaalde in artikel 8:42 van de Awb. Uit de gedingstukken en de verklaringen ter zitting leidt de rechtbank af dat eiseres daarbij uiteindelijk doelt op (het niet verstrekken van) het volledige proces-verbaal van de SIOD en alle daarbij behorende bijlagen en het invorderingsdossier.

4.2 Bij de beoordeling van deze grief geldt als uitgangspunt dat alle stukken en inlichtingen die bij verweerders besluitvorming een rol hebben gespeeld aan eiseres en aan de rechtbank dienen te worden overgelegd. Behoudens gevallen van gerechtvaardigde weigering op grond van artikel 8:29 van de Awb en uitzonderingsgevallen waarbij misbruik van procesrecht aan de orde is, dient tegemoet te worden gekomen aan een verzoek van eiseres tot overlegging van een bepaald stuk indien zij voldoende gemotiveerd heeft gesteld dat het stuk van enig belang kan zijn (geweest) voor de besluitvorming in deze zaak (vgl. HR 25 april 2008, nr. 43 448, LJN: BA 3823, BNB 2008/161).

4.3 Verweerder heeft aangevoerd dat de stukken die niet zijn overgelegd en waar eiseres inzage in heeft gehad geen nadere informatie bevatten omtrent de berekening van de aansprakelijkstelling en de daaraan ten grondslag liggende naheffingsaanslagen en dat in zoverre alle op de zaak betrekking hebbende stukken zijn overgelegd. Vaststaat dat eiseres op het kantoor van verweerder inzage heeft gehad in het integrale door de SIOD opgemaakte proces-verbaal met bijlagen. Nu eiseres niet nader heeft gespecificeerd welke stukken uit of behorende bij dat proces-verbaal ontbreken en de gedingstukken geen aanwijzingen bevatten dat stukken ter zake van de berekening van de aansprakelijkstelling en/of de daaraan ten grondslag liggende naheffingsaanslagen niet zijn overgelegd, is de rechtbank van oordeel dat van schending van het bepaalde in artikel 8:42 van de Awb in zoverre geen sprake is.

4.4 Verweerder heeft gesteld dat voor de naheffingsaanslagen waarvoor eiseres

aansprakelijk is gesteld geen andere invorderingsmaatregelen tegen de belastingschuldige zijn getroffen dan die waarvan de stukken reeds in het geding zijn gebracht en dat er in zoverre dus ook geen invorderingsdossier is. Eiseres heeft dit niet gemotiveerd weersproken en de rechtbank acht verweerders stelling aannemelijk. Verweerder heeft voorts aangevoerd dat eventuele eerdere invorderingsmaatregelen geen betrekking hebben op de naheffingsaanslagen waarvoor eiseres aansprakelijk is gesteld en dus niet op de zaak betrekking hebben. De rechtbank acht niet aannemelijk dat ter zake van invorderingsmaatregelen stukken bestaan die enig licht kunnen werpen op de vraag of eiseres ten onrechte of niet tot het juiste bedrag aansprakelijk is gesteld. Op grond van het voorgaande verwerpt de rechtbank het beroep van eiseres op artikel 8:42 van de Awb met betrekking tot het invorderingsdossier van de belastingschuldige.

b) Zijn de naheffingsaanslagen opgelegd aan de juiste persoon?

4.5 De naheffingsaanslagen waarvoor eiseres (deels) aansprakelijk is gesteld zijn opgelegd aan [A], handelend onder de naam Uitzendbureau [B]. Eiseres neemt het standpunt in dat ingevolge artikel 20, tweede lid, van de Algemene wet inzake rijksbelastingen (hierna: AWR) de naheffingsaanslagen aan de broers [I], [J] en [K] hadden moeten worden opgelegd, omdat zij de personen zijn die de belasting verschuldigd zijn omdat zij als eigenaren en feitelijk leidinggevenden van Uitzendbureau [B] dienen te worden aangemerkt. Derhalve zijn de tenaamstellingen van de naheffingsaanslagen onjuist. Hierbij is van belang dat [A] uiteindelijk niet als verdachte is aangemerkt in het strafrechtelijk onderzoek van de SIOD.

4.6 Ingevolge artikel 20, tweede lid, van de AWR worden - voor zover hier van belang - naheffingsaanslagen opgelegd aan degene die de belasting had behoren te betalen, dat wil zeggen de ondernemer in de zin van de omzetbelasting, dat is degene die als zodanig naar buiten treedt, en de inhoudingsplichtige in de zin van de loonbelasting en de premies volksverzekeringen. Inhoudingsplichtige ingevolge artikel 6, eerste lid, onderdeel a, van de Wet op de loonbelasting 1964 is degene tot wie een of meer personen in dienstbetrekking staan.

4.7 Gelet op de tenaamstelling van de door eiseres ontvangen facturen, de tenaamstelling van de aangiftebiljetten voor de loonbelasting en de omzetbelasting en de inschrijving in het register van de Kamer van Koophandel, is [A] h/o Uitzendbureau [B] bekend als inhoudingsplichtige voor de loonbelasting en als ondernemer voor de omzetbelasting. Hieruit volgt dat verweerder moet worden gevolgd dat de naheffingsaanslagen waarvoor eiseres aansprakelijk is gesteld, terecht aan [A] h/o Uitzendbureau [B] zijn opgelegd. De andersluidende stelling van eiseres dat er in feite sprake was van een onderneming van (één van de) de broers [I], [J] en [K], dan wel dat die (tevens) handelde(n) onder de naam Uitzendbureau [B], zodat de aanslagen op hun na(a)m(en) hadden moeten worden opgelegd, verwerpt de rechtbank dan ook.

4.8 Voor zover eiser stelt dat met de enkele uitdraaien uit de geautomatiseerde systemen van de Belastingdienst onvoldoende bewijs bestaat voor het feit dat de naheffingsaanslagen daadwerkelijk zijn opgelegd en naar het juiste adres zijn gestuurd, overweegt de rechtbank als volgt. Ter onderbouwing van de stelling dat de naheffingsaanslagen ten name van [A] h/o Uitzendbureau [B] zijn gesteld en dat de aanslagen zijn gezonden naar het adres van [A] zoals dat bij de Belastingdienst bekend was, verwijst verweerder naar de uitdraaien uit de systemen van de Belastingdienst en de ambtsedige verklaringen van

[L] (productiecoördinator bij het C.M.T. unit Aangifte). Naar het oordeel van de rechtbank is hiermee het vermoeden gerechtvaardigd dat de aanslagen juist ten name zijn gesteld en op juiste wijze aan de belastingschuldige bekend zijn gemaakt, waarbij de rechtbank voorts in aanmerking neemt dat verweerder, zoals hij onweersproken heeft gesteld, met de belastingschuldige in 2006 heeft gesproken over onder meer uitstel van betaling van de diverse naheffingsaanslagen, waaruit de rechtbank afleidt dat [A] bekend was met de haar opgelegde naheffingsaanslagen. Met hetgeen eiseres heeft aangevoerd, heeft zij hetgeen verweerder heeft aangevoerd niet ontzenuwd.

c) Was de belastingschuldige ten tijde van de aansprakelijkstelling in gebreke met de betaling van belastingschulden?

4.9 Eiseres stelt dat [A] op het moment van de aansprakelijkstelling niet in gebreke was met de betaling van belastingschulden in de zin van artikel 49, eerste lid, van de Wet, omdat zij niet bekend was met de aanslagen en - naar de rechtbank het betoog van eiseres opvat - ook niet met de aanmaningen. Zij betoogt daartoe dat verweerder slechts uitdraaien uit het systeem van de Belastingdienst heeft overgelegd, welke uitdraaien niet als voldoende bewijs zouden hebben te gelden.

4.10 Naar de rechtbank hiervoor in 4.8 heeft overwogen, acht de rechtbank voldoende aannemelijk geworden dat [A] bekend was met de haar opgelegde naheffingsaanslagen. Voorts overweegt de rechtbank met betrekking tot het onderhavige geschilpunt dat het hiervoor in 4.8 genoemde gesprek het vermoeden wettigt dat [A] de naheffingsaanslagen naar aanleiding waarvan het gesprek heeft plaatsgevonden, - na daartoe te zijn aangemaand - onbetaald heeft gelaten. Verweerder heeft met betrekking tot de naheffingsaanslag d.d. 31 juli 2008 nog gesteld dat de aanmaning op 23 augustus 2008 is gezonden naar het eerder gebruikte adres en dat wegens het uitblijven van betaling op 9 september 2008 een dwangbevel is verzonden. Nu eiseres daar tegenover niets heeft aangevoerd op basis waarvan aan de juistheid daarvan getwijfeld zou moeten worden, acht de rechtbank het aannemelijk dat [A] ook met de op de naheffingsaanslag d.d.

31 juli 2008 verschuldigde belasting bekend moet zijn geweest, maar dat zij ook deze schuld onbetaald heeft gelaten. Gelet op het voorgaande is de rechtbank van oordeel dat [A] ten tijde van de aansprakelijkstelling in gebreke is geweest met de betaling van de belastingschulden waarvoor eiseres aansprakelijk is gesteld.

d) Heeft verweerder ten onrechte de "omkering van de bewijslast" in de aansprakelijkstelling betrokken?

4.11 De rechtbank volgt eiseres waar zij stelt dat de bij het opleggen van de naheffingsaanslagen toegepaste omkering en verzwaring van de bewijslast niet aan haar kan worden tegengeworpen. De rechtbank staat daarmee voor de vraag of verweerder de hoogte van de naheffingsaanslagen waarvoor eiseres aansprakelijk is gesteld, aannemelijk heeft gemaakt. De rechtbank zal in het navolgende uitgaan van een bewijslastverdeling die in het onderhavige geval als redelijk kan gelden, dat wil zeggen dat verweerder aannemelijk dient te maken dat de onderwerpelijke aanslagen niet te hoog zijn vastgesteld.

4.12 De rechtbank stelt daarbij voorop dat uit de gedingstukken blijkt dat verweerder de aanslagen niet heeft vastgesteld door middel van een "ruwe" schatting, maar op basis van 'matching' van facturen en andere gegevens uit de administraties van derden, waaronder die van eiseres. Verweerder heeft daarmee naar het oordeel van de rechtbank aannemelijk gemaakt dat de naheffingsaanslagen niet te hoog zijn vastgesteld. De rechtbank neemt hierbij mede in aanmerking dat verweerder door onder meer overlegging van enkele strafvonnissen voldoende aannemelijk heeft gemaakt dat de in de administratie van Uitzendbureau [B] aangetroffen facturen van Uitzendbureau [H] als vals dienen te worden aangemerkt en dat deze waren opgemaakt teneinde door de belastingschuldige uitbetaald 'zwart' loon te verhullen. Eiseres is vervolgens op basis van de omzet, vastgesteld aan de hand van de in haar eigen administratie aangetroffen facturen van Uitzendbureau [B] voor de ingeleende arbeid, aansprakelijk gesteld voor de onbetaald gebleven belasting. Voor zover eiseres heeft gesteld dat er sprake was van zogenaamde "leegloopuren", oordeelt de rechtbank dat er door eiseres te weinig is aangevoerd dat tot de conclusie kan leiden dat er zogenaamde "leegloopuren" waren, waarvoor geen vergoeding is gegeven.

4.13 Dat verweerder bij het berekenen van de verschuldigde belasting het SIOD-rapport tot uitgangspunt heeft genomen en vóór het opleggen van de naheffingsaanslagen niet zelf een onderzoek heeft ingesteld bij de belastingschuldige, doet aan het voorgaande niet af. De rechtbank neemt daarbij in aanmerking dat achteraf een boekenonderzoek bij de belastingschuldige is ingesteld, waarvan de bevindingen zijn neergelegd in het rapport met dagtekening 11 juli 2008. Daaruit komt naar voren dat de belastingschuldige beschikte over een administratie die als inadequaat kan worden getypeerd. Wel heeft verweerder de hoogte van de naheffingsaanslagen kunnen onderbouwen aan de hand van gegevens die zijn aangetroffen in de administraties van derden, waaronder die van eiseres en bij die derden aangetroffen facturen, afkomstig van de belastingschuldige.

e) Is eiseres ten onrechte aansprakelijk gesteld voor ten onrechte teruggevraagde omzetbelasting (tijdvak 2002)?

4.14 Eiseres heeft gesteld dat zij niet aansprakelijk kan worden gesteld voor ten onrechte teruggevraagde omzetbelasting over het tijdvak 2002. De rechtbank overweegt daarover dat uit de gedingstukken niet kan worden afgeleid dat de naheffingsaanslag voor zover die betrekking heeft op 2002, is opgelegd ter zake van het door eiseres gestelde. Als eiseres heeft bedoeld dat het deel van de naheffingsaanslag omzetbelasting dat betrekking heeft op het jaar 2002 niet is onderbouwd, volgt de rechtbank eiseres daarin. Uit geen van de gedingstukken blijkt op welke grond die naheffingsaanslag in zoverre is opgelegd, laat staan dat sprake is van enige onderbouwing. Daaruit volgt dat verweerder ook niet aannemelijk heeft gemaakt dat eiseres terecht voor die omzetbelasting aansprakelijk is gesteld. Gelet hierop dient het bedrag van de aansprakelijkstelling met € 168.527, zijnde het bedrag waarvoor eiseres aansprakelijk was gesteld op basis van de aan haar toegerekende omzet (zie 2.6) te worden verminderd.

f) Is er uitsluitend sprake van inlening?

4.15 Eiseres voert aan dat het grootste deel van de werkzaamheden dat door de werknemers van Uitzendbureau [B] bij eiseres is verricht, is verricht in de vorm van aanneming van werk en niet in de vorm van inlening. Verweerder heeft niet aannemelijk gemaakt dat de gehele omzet die Uitzendbureau [B] bij eiseres heeft gerealiseerd, betrekking heeft op het ter beschikking stellen van werknemers. Om deze reden dient de aansprakelijkstelling te worden verminderd, aldus eiseres.

4.16 Verweerder heeft een groot aantal feiten en omstandigheden genoemd, waaronder de aard van de werkzaamheden, datgene wat gebruikelijk is in de branche en het afgesproken uurloon, ter onderbouwing dat sprake is van inlening. Deze feiten en omstandigheden vinden bevestiging in de door de directeur van eiseres gegeven antwoorden die zijn opgenomen in het rapport verhaalsonderzoek derde van 26 augustus 2008. Eiseres heeft deze feiten en omstandigheden niet of althans onvoldoende gemotiveerd betwist. De rechtbank acht dan ook aannemelijk dat de werknemers van Uitzendbureau [B] onder leiding en toezicht van eiseres werkzaam zijn geweest. Verweerder heeft terecht de gehele relatie tussen eiseres en Uitzendbureau [B] aangemerkt als inlening.

g) Is bij de berekening van de naheffingsaanslagen loonbelasting/premieheffing ten onrechte uitgegaan van een netto-uurloon van € 6,69?

4.17 Eiseres heeft aangevoerd dat verweerder uitgaat van een te hoog uurloon. Op grond van bij de belastingschuldige aangetroffen urenbriefjes en verklaringen in het SIOD-rapport, welke door eiseres op zichzelf niet worden betwist, en de daaruit door verweerder afgeleide berekening zoals vermeld in het controlerapport van 11 juli 2008, acht de rechtbank aannemelijk dat het gemiddelde netto-uurloon van de door Uitzendbureau [B] aan eiseres uitgeleende werknemers in 2002 en 2003 ten minste € 6,69 bedroeg. Hetgeen eiseres overigens heeft aangevoerd, geeft de rechtbank geen aanleiding om anders te oordelen.

4.18 Voor zover de stelling van eiseres dat verweerder is uitgegaan van een te hoog uurloon aldus moet worden opgevat dat zij betoogt dat verweerder bij de berekening van de naheffingsaanslagen loonbelasting/premieheffing ten onrechte is uitgegaan van nettolonen in plaats van brutolonen, faalt de stelling reeds op de grond dat niet weersproken is dat de naheffingsaanslagen hoger uitkomen als de berekeningen gebaseerd zouden zijn op het brutoloon.

h) Heeft de ontvanger bij het vaststellen van de aansprakelijkstelling ten onrechte de bij de naheffingsaanslagen loonbelasting/premieheffing toegepaste eindheffing integraal meegenomen?

4.19 Eiseres voert aan dat verweerder niet aannemelijk heeft gemaakt dat is voldaan aan de voorwaarden voor zogeheten directe brutering. Daarnaast voert eiseres aan dat het aan verweerder is om aannemelijk te maken dat het mede aan eiseres is te wijten dat eindheffing tegen tabeltarief wordt toegepast.

4.20 Verweerder heeft aangevoerd dat er geen wettelijke regeling is die voorziet in de mogelijkheid voor een aansprakelijkgestelde om een verzoek te doen eindheffing achterwege te laten. Bovendien is sprake van anonieme werknemers zodat de werkgever, Uitzendbureau [B], het zich bij voorbaat al onmogelijk heeft gemaakt de na te heffen loonbelasting te verhalen. Verweerder stelt dat de naheffingsaanslagen daarom terecht middels directe brutering zijn opgelegd.

4.21 Uit de gedingstukken en het verhandelde ter zitting is naar voren gekomen dat er in de administratie van Uitzendbureau [B] van meerdere personeelsleden geen bescheiden zijn aangetroffen. Er zijn van hen geen loonbelastingverklaringen opgemaakt en er zijn geen kopieën aanwezig van identiteitsbewijzen. Door het ontbreken van een loonadministratie kan niet worden bepaald welke lonen aan welke werknemers zijn betaald. De rechtbank acht dan ook aannemelijk dat Uitzendbureau [B] de loonbetalingen aan haar werknemers heeft gedaan onder zodanige omstandigheden dat verhaal van de ten onrechte niet ingehouden loonbelasting bij voorbaat onmogelijk was. Deze situatie moet worden gelijkgesteld met die waarin Uitzendbureau [B], toen zij de loonbetalingen deed, de voorgeschreven inhoudingen op het loon voor haar rekening wilde nemen. Verweerder is daarom terecht ervan uitgegaan dat is voldaan aan de voorwaarden voor directe brutering.

4.22 Voorts staat geen rechtsregel eraan in de weg dat de aansprakelijkstelling wordt berekend met toepassing van het eindheffingsregime. Eiseres als aansprakelijk gestelde kan niet een verzoek doen als bedoeld in artikel 31, eerste lid, onderdeel a, ten eerste, van de Wet op de loonbelasting 1964 (hierna: Wet LB) en afgezien daarvan zijn ook de in dat artikelonderdeel vermelde noodzakelijke gegevens niet in het geding gebracht. De omstandigheid dat Uitzendbureau [B] niet een dergelijk verzoek heeft gedaan, welke omstandigheid niet aan verweerder valt toe te rekenen, brengt evenmin mee dat de aansprakelijkheid van eiseres moet worden beperkt tot de loonbelasting/premieheffing berekend zonder toepassing van het eindheffingsregime. Tekst noch doel of strekking noch de totstandkomingsgeschiedenis van de aansprakelijkheidsregeling zoals die in de Wet is neergelegd, leidt tot die conclusie.

i) Is bij de berekening van de naheffingsaanslagen loonbelasting/premieheffing uitgegaan van een onjuist tarief?

4.23 Eiseres voert aan dat verweerder een verkeerd tarief heeft toegepast door te rekenen met het tarief van 129,5 percent voor 2002 en het tarief van 131,5 percent voor 2003, omdat verweerder ten onrechte is uitgegaan van verzekering van werknemers voor de Ziekenfondswet. Om die reden moet voor de berekening van de naheffingsaanslagen het tarief waartegen de nettolonen worden gebruteerd, worden verminderd tot 108,3 percent.

4.24 Artikel 26b van de Wet LB regelt een vast hoog tarief voor gevallen waarin, kort gezegd, werknemers niet hebben voldaan aan de verplichting tot het verstrekken van (juiste) gegevens omtrent hun persoon. Volgens de regeling zoals deze gold voor de onderhavige tijdvakken bedraagt het tarief dan 52 percent, onverschillig of het gaat om (eerste volzin van het artikel) alleen heffing van loonbelasting dan wel (tweede volzin) gecombineerde heffing van loonbelasting en premie volksverzekeringen. Niet relevant is dus de stelling dat een bepaalde anonieme werknemer niet premieplichtig is voor de volksverzekeringen. Ook al zou dat zo zijn, dan zou een opgelegde gecombineerde aanslag loonbelasting en premie volksverzekeringen moeten worden geacht uitsluitend uit loonbelasting naar het tarief van 52 percent te bestaan (vgl. HR 8 december 2006, nr. 41 160, BNB 2007/82, LJN: AW2181).

j) Is het anoniementarief ten onrechte niet gemitigeerd?

4.25 Eiseres stelt dat het toegepaste anoniementarief ten onrechte niet is gematigd. Eiseres voert aan dat zij voldoet aan de in de Leidraad invordering 1990 (hierna: de Leidraad) gestelde voorwaarden voor matiging, doordat zij een urenregistratie heeft bijgehouden en de identiteit van de werknemers van de vennootschap heeft vastgesteld aan de hand van geldige identiteitsbewijzen. In dit verband heeft eiseres betoogd dat gezien de aard van haar bedrijf aan haar administratie geen hoge eisen mogen worden gesteld, dat de identiteitsbewijzen en de urenregistratie niet vallen onder de bewaarplicht ex artikel 52 van de AWR, en dat de in de Leidraad opgenomen voorwaarden verder gaan dan de Wet. Voorts voert zij aan dat verweerder niet heeft aangetoond in welke mate alle bij [B] aanwezige identiteitsbewijzen vals waren en voorts dat - indien ervan moet worden uitgegaan dat wel sprake was van uitsluitend valse identiteitsbewijzen - zij daarvan niet op de hoogte hoefde te zijn.

4.26 Ingevolge artikel 34, paragraaf 5, onderdeel 2, van de Leidraad wordt een matiging van de aansprakelijkheid verleend als eiseres op deugdelijke wijze de identiteit van de werknemer kan aantonen en tevens gegevens overlegt aan de hand waarvan diens loon - ter zake van de werkzaamheden - kan worden geïndividualiseerd. Eiseres kan dit doen door een door haarzelf bijgehouden administratie te overleggen waarin de naam, adres, woonplaatsgegevens, de geboortedatum, het BSN/sofi-nummer van de werknemer, een specificatie van de gewerkte uren en een kopie van het identiteitsbewijs zijn opgenomen.

4.27 Naar het oordeel van de rechtbank vallen deze voorwaarden binnen het kader van artikel 34 van de Wet, te meer nu deze voorwaarden niet verder gaan dan de voorwaarden die in het algemeen gelden ter voorkoming van toepassing van het anoniementarief. Eiseres heeft niet aan de hiervoor bedoelde voorwaarden voldaan. Zij heeft met name niet op deugdelijke wijze de identiteit van die werknemers aangetoond. Derhalve kan niet worden geoordeeld dat de naheffing voor het jaar 2002 ten onrechte niet gematigd is.

k) Zijn de uitgewonnen WKA-tegoeden niet op de juiste wijze afgeboekt op de belastingschulden en is er in dat kader sprake van schending van algemene beginselen van behoorlijk bestuur?

4.28 Eiseres stelt dat afboekingen niet op een juiste wijze hebben plaatsgevonden. Er is ook op rente en kosten afgeboekt. Derhalve worden opdrachtgevers ten onrechte aansprakelijk gehouden voor rente en kosten, terwijl de aansprakelijkheid zich hiertoe niet uitstrekt.

4.29 Bij de berekening van de aansprakelijkstelling is verweerder uitgegaan van de naheffingsaanslagen zonder boete, kosten of rente. De uitgewonnen bedragen zijn voor het geheel meegenomen in de berekening van de aansprakelijkstelling van eiseres, zoals vermeld in het WKA-rapport van 29 juli 2008. Gelet op het voorgaande is geen sprake van het ten onrechte aansprakelijk houden van opdrachtgevers voor bedragen waarvoor zij niet aansprakelijk gesteld kunnen worden.

4.30 Het WKA-tegoed van [A] h/o Uitzendbureau [B] is volgens de normale verrekenregels van de Wet afgeboekt op de openstaande belastingaanslagen van [A]. Gelet op de wettelijke bepaling en het overzicht van de aanslagen waarop het WKA-tegoed van [A] h/o Uitzendbureau [B] is afgeboekt zoals vermeld onder 2.8 tot en met 2.10 van deze uitspraak, kan naar het oordeel van de rechtbank niet gezegd worden dat verweerder niet de juiste volgorde heeft gekozen bij het afboeken van bedragen. Voorts heeft eiseres naar het oordeel van de rechtbank, bij gebreke van een nadere onderbouwing, niet aannemelijk gemaakt dat in zoverre sprake is van schending van de algemene beginselen van behoorlijk bestuur.

l) Is de aansprakelijkstelling in strijd met algemene beginselen van behoorlijk bestuur, meer specifiek het vertrouwensbeginsel, het rechtszekerheidsbeginsel en/of het zorgvuldigheidsbeginsel?

4.31 Eiseres stelt dat door deblokkering van het WKA-tegoed sprake is van schending van het vertrouwensbeginsel en het zorgvuldigheidsbeginsel, omdat de Belastingdienst op dat moment ervan op de hoogte was dat er naheffingsaanslagen loon- en omzetbelasting opgelegd zouden gaan worden. Derhalve is eiseres ten onrechte aansprakelijk gesteld voor die naheffingsaanslagen.

4.32 Eiseres heeft niet aannemelijk gemaakt dat deblokkering van het WKA-tegoed van [A] h/o Uitzendbureau [B] anders dan op initiatief van de Belastingdienst is geschied. In zoverre kan geen sprake zijn van strijd met het vertrouwens- en het zorgvuldigheidsbeginsel, zodat deze grief van eiseres reeds daarom niet kan slagen.

4.33 Eiseres voert - samengevat - aan dat verweerder, althans de Belastingdienst, niet adequaat heeft gereageerd en zonder afdoende rechtvaardiging heeft gewacht tot 2008 met het aansprakelijk stellen van (onder andere) eiseres. Eiseres is hierdoor geschaad in haar bewijsrechtelijke positie. Zij wijst in dit verband erop dat het niet meer (goed) mogelijk is om personen te horen over feiten en omstandigheden die zich zeven tot acht jaren geleden hebben afgespeeld.

4.34 Ten aanzien van dit betoog van eiseres is de rechtbank van oordeel dat ook in zoverre geen sprake is van strijd met het zorgvuldigheidsbeginsel of het rechtszekerheidsbeginsel. De rechtbank overweegt daartoe het volgende. Verweerder heeft uiteen gezet dat het tijdsverloop zoals hier het geval gebruikelijk is bij onderzoeken als het onderhavige. Eiseres heeft dit niet betwist en de rechtbank acht de uiteenzetting van verweerder ook aannemelijk. Tot slot heeft eiseres aangevoerd dat zij in haar verdediging is geschaad, doordat het gezien het tijdsverloop niet meer goed mogelijk is om personen te horen, doch zij heeft deze, door verweerder betwiste, stelling niet op enige wijze nader geconcretiseerd. Gezien het vorenstaande faalt het beroep ook in zoverre.

m) Is de aansprakelijkstelling voor de omzetbelasting in strijd met het Europese recht?

4.35 Eiseres voert aan dat de inlenersaansprakelijkheid voor de omzetbelasting in strijd is met het evenredigheidsbeginsel en het proportionaliteitsbeginsel en daarmee in strijd met de Zesde Richtlijn. Het betoog faalt. Artikel 21, derde lid, van de Zesde Richtlijn voorziet uitdrukkelijk in de mogelijkheid dat een ander dan degene die tot voldoening van de omzetbelasting is gehouden - in dit geval eiseres - hoofdelijk verplicht is de omzetbelasting te voldoen. Voorts wordt eiseres slechts aansprakelijk gesteld voor de omzetbelasting die is toe te rekenen aan de door de Uitzendbureau [B] voor haar verrichte werkzaamheden. Aldus valt niet in te zien dat de inlenersaansprakelijkheid voor de omzetbelasting in strijd is met het evenredigheidsbeginsel, het proportionaliteitsbeginsel en de Zesde Richtlijn. De verwijzing van eiseres naar HvJ EG 11 mei 2006, C-384/04, PbEG 2006/C-165, maakt dat niet anders, nu eiseres niet aannemelijk heeft gemaakt dat het doel van artikel 34 van de Invorderingswet verder gaat dan het zo doelmatig mogelijk proberen te beschermen van de rechten van de schatkist.

Slotsom

4.36 Gelet op het overwogene onder 4.14 dient het beroep gegrond te worden verklaard.

Proceskosten

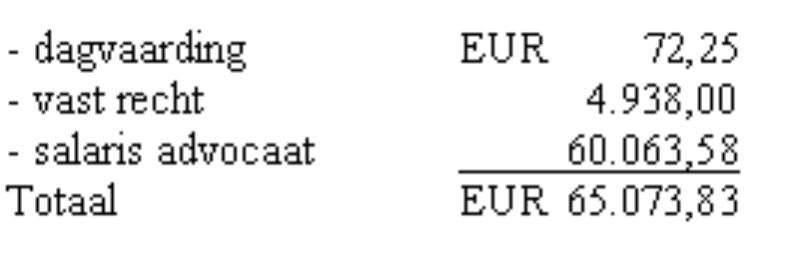

4.37 Eiseres heeft verzocht om volledige vergoeding van de door haar in de bezwaar- en in de beroepsfase gemaakte kosten van rechtsbijstand. De rechtbank stelt voorop dat voor toekenning van een proceskostenvergoeding in afwijking van de forfaitaire bedragen slechts aanleiding is indien het bestuursorgaan een beschikking of uitspraak geeft respectievelijk doet of in rechte handhaaft, terwijl op dat moment duidelijk is dat die beschikking of uitspraak in een daartegen ingestelde procedure geen stand zal houden, dan wel indien verweerder bij het opleggen van de naheffingsaanslag(en) in vergaande mate onzorgvuldig heeft gehandeld. Naar het oordeel van de rechtbank zijn er geen feiten of omstandigheden gesteld of gebleken, waaraan de gevolgtrekking kan worden verbonden dat sprake is van bijzondere omstandigheden in de zin van artikel 2, lid 3, van het Besluit proceskosten bestuursrecht (hierna: het Besluit). Mitsdien is er geen grond voor afwijking van het bepaalde in artikel 2, lid 1, van het Besluit. Dit brengt mee dat eiseres in aanmerking komt voor een vergoeding naar de forfaitaire bedragen. Dit resulteert in een vergoeding van

€ 1.690,50 (1 punt voor het indienen van het bezwaarschrift en 1 punt voor het verschijnen ter hoorzitting, met een waarde per punt van € 161, 1 punt voor het indienen van het beroepschrift, 0,5 punt voor het indienen van een conclusie van repliek en 1 punt voor het verschijnen ter zitting met een waarde per punt van € 322 en een wegingsfactor 1,5).

V BESLISSING

De rechtbank:

- verklaart het beroep gegrond;

- vernietigt de uitspraak op bezwaar;

- vermindert de beschikking aansprakelijkstelling tot € 787.391;

- bepaalt dat deze uitspraak in de plaats treedt van het vernietigde besluit;

- veroordeelt verweerder de kosten van het bezwaar en het beroep tot een bedrag van

€ 1.690,50 aan eiseres te voldoen;

- gelast dat verweerder het door eiseres betaalde griffierecht ten bedrage van € 297 aan haar

vergoedt.

Aldus vastgesteld door mr. S.K.A. Efstratiades, mr. I. Obbink-Reijngoud en

mr. K.M. Braun, in tegenwoordigheid van de griffier mr. I.H.H.L. Kolthof.

Bij afwezigheid van de voorzitter is de uitspraak ondertekend door mr. K.M. Braun

Uitgesproken in het openbaar op 20 april 2011.

RECHTSMIDDEL

Tegen deze uitspraak kunnen partijen binnen zes weken na de verzenddatum hoger beroep instellen bij het gerechtshof te 's-Gravenhage (belastingkamer), Postbus 20021, 2500 EA Den Haag.

Bij het instellen van hoger beroep dient het volgende in acht te worden genomen:

1. - bij het beroepschrift wordt een afschrift van deze uitspraak overgelegd.

2. - het beroepschrift moet ondertekend zijn en ten minste het volgende vermelden:

a. de naam en het adres van de indiener;

b. een dagtekening;

c. een omschrijving van de uitspraak waartegen het hoger beroep is ingesteld;

d. de gronden van het hoger beroep.