HR, 02-03-2021, nr. 19/00597

Uitspraak 02‑03‑2021

Partij(en)

HOGE RAAD DER NEDERLANDEN

STRAFKAMER

Nummer 19/00597

Datum 2 maart 2021

ARREST

op het beroep in cassatie tegen een arrest van het gerechtshof Arnhem-Leeuwarden van 30 januari 2019, nummer 21-006089-15, in de strafzaak

tegen

[verdachte] ,

geboren te [geboorteplaats] op [geboortedatum] 1976,

hierna: de verdachte.

1. Procesverloop in cassatie

Het beroep is ingesteld door de verdachte. Namens deze heeft S.F.W. van ’t Hullenaar, advocaat te Arnhem, bij schriftuur cassatiemiddelen voorgesteld. De schriftuur is aan dit arrest gehecht en maakt daarvan deel uit.

De advocaat-generaal D.J.C. Aben heeft geconcludeerd tot vernietiging van het bestreden arrest maar uitsluitend wat betreft de hoogte van de opgelegde straf, tot vermindering daarvan naar de gebruikelijke maatstaf en tot verwerping van het beroep voor het overige.

2. Beoordeling van het eerste, het tweede en het derde cassatiemiddel

De Hoge Raad heeft de klachten over de uitspraak van het hof beoordeeld. De uitkomst hiervan is dat deze klachten niet kunnen leiden tot vernietiging van die uitspraak. De Hoge Raad hoeft niet te motiveren waarom hij tot dit oordeel is gekomen. Bij de beoordeling van deze klachten is het namelijk niet nodig om antwoord te geven op vragen die van belang zijn voor de eenheid of de ontwikkeling van het recht (zie artikel 81 lid 1 van de Wet op de rechterlijke organisatie).

3. Beoordeling van het vierde cassatiemiddel

3.1

Het cassatiemiddel klaagt dat in de cassatiefase de redelijke termijn als bedoeld in artikel 6 lid 1 van het Europees Verdrag tot bescherming van de rechten van de mens en de fundamentele vrijheden (hierna: EVRM) is overschreden omdat de stukken te laat door het hof zijn ingezonden.

3.2

Het cassatiemiddel is gegrond. Bovendien doet de Hoge Raad uitspraak nadat meer dan twee jaren zijn verstreken na het instellen van het cassatieberoep. Een en ander brengt mee dat de redelijke termijn als bedoeld in artikel 6 lid 1 EVRM is overschreden. Dit moet leiden tot vermindering van de opgelegde gevangenisstraf van achttien maanden, waarvan zes maanden voorwaardelijk, met een proeftijd van twee jaren.

4. Beslissing

De Hoge Raad:- vernietigt de uitspraak van het hof, maar uitsluitend wat betreft de duur van de opgelegde gevangenisstraf;- vermindert deze in die zin dat deze zeventien maanden en één week, waarvan zes maanden voorwaardelijk, met een proeftijd van twee jaren, beloopt;- verwerpt het beroep voor het overige.

Dit arrest is gewezen door de vice-president J. de Hullu als voorzitter, en de raadsheren M.J. Borgers en M. Kuijer, in bijzijn van de waarnemend griffier E. Schnetz, en uitgesproken ter openbare terechtzitting van 2 maart 2021.

Conclusie 12‑01‑2021

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummer 19/00597

Zitting 12 januari 2021

CONCLUSIE

D.J.C. Aben

In de zaak

[verdachte] ,

geboren te [vestigingsplaats] op 10 februari 1976,

hierna: de verdachte.

1. Het gerechtshof Arnhem-Leeuwarden, zittingsplaats Zwolle, heeft bij arrest van 30 januari 2019 het promisvonnis van de rechtbank Gelderland, zittingsplaats Arnhem, van 15 oktober 2015 bevestigd met aanvulling en verbetering van gronden, met uitzondering van de opgelegde straf en de motivering daarvan. Het gerechtshof heeft de verdachte ter zake van de bij dat vonnis bewezen verklaarde feiten gekwalificeerd als 1. “opzettelijk een bij de belastingwet voorziene aangifte onjuist doen, terwijl het feit ertoe strekt dat te weinig belasting wordt geheven, meermalen gepleegd” en 2. “valsheid in geschrift, meermalen gepleegd” veroordeeld tot een gevangenisstraf voor de duur van achttien maanden, waarvan zes maanden voorwaardelijk met een proeftijd van twee jaar. De vorderingen van de benadeelde partijen zijn afgewezen.

2. Er bestaat samenhang met een aantal andere straf- en ontnemingszaken (19/00528, 19/00529, 19/00576, 19/00578, 19/00603, 19/00604 en 19/00605). In deze zaken zal ik vandaag ook concluderen.

3. Het cassatieberoep is ingesteld namens de verdachte. Mr. S.F.W. van 't Hullenaar, advocaat te Arnhem, heeft vier middelen van cassatie voorgesteld.

4. De verdachte wordt ervan verdacht onderdeel te hebben uitgemaakt van een BTW-carrousel om omzetbelasting te ontduiken. De rechtbank heeft, met bevestiging van het hof, vastgesteld dat de verdachte bestuurder is van een [vestigingsplaats] gevestigd bedrijf dat handelt dan wel simuleert te handelen in (onderdelen van) (mobiele) hijskranen en bekend staat onder verschillende namen ( [verdachte] , [G] en [C] ). De (voorgewende) handel vindt plaats met de bedrijven van medeverdachte [betrokkene 1] ( [D] , gevestigd in [vestigingsplaats] ) en [medeverdachte] ( [B] en [H] (hierna: [H] ), gevestigd in [vestigingsplaats] ).

De in deze zaak bewezen verklaarde feiten staan los van de delicten waarop de hierboven genoemde, ‘samenhangende’ zaken betrekking hebben. De samenhang zit ‘m uitsluitend in de persoon van [medeverdachte] .

Bewijsvoering

5. Ten laste van de verdachte is bewezen verklaard dat:

“1.

hij op twee tijdstippen in de periode van 1 april 2008 tot en met 31 oktober 2008 te Nijmegen , opzettelijk twee bij de Belastingwet voorziene aangiften als bedoeld in de Algemene wet inzake rijksbelastingen, te weten aangiften voor de omzetbelasting onjuist heeft gedaan of heeft laten doen, door op de/het bij/naar de Inspecteur der belastingen of de Belastingdienst te Nijmegen dan wel Heerlen ingeleverde/elektronisch ingediende aangiftebiljet(ten)/aangifte(n) omzetbelasting over:

- het eerste kwartaal 2008 (uitgeprint: document 205 van het proces-verbaal) als totaal terug te vragen omzetbelasting euro 14.560,- op te geven of te laten opgeven, terwijl dit in werkelijkheid een te betalen bedrag van euro 63.102,- diende te zijn en- het derde kwartaal 2008 (uitgeprint: document 206) geen omzet op te geven of te laten opgeven en als totaal te betalen/terug te vragen omzetbelasting van euro 0,00 (nihil) op te geven of te laten opgeven, terwijl hij in werkelijkheid -met zijn bedrijven [G] en [C] - voor een bedrag van euro 5.078.000,- had omgezet en (derhalve) een te betalen bedrag aan omzetbelasting van euro 964.820,- diende op te geven of te laten op geven, terwijl dat feit (telkens) er toe strekte dat te weinig belasting werd geheven;2. hij – handelend onder de naam [G] en [C] – op een tijdstippen in de periode de periode van 1 januari 2008 tot en met 31 december 2008 te Nijmegen , in Nederland acht facturen – elk zijnde een geschrift dat bestemd was om tot bewijs van enig feit te dienen -, telkens valselijk heeft opgemaakt of heeft laten opmaken door telkens opzettelijk valselijk en in strijd met de waarheid in:- de factuur voorzien van de datum 10 januari 2008 (document D-159 van het proces-verbaal) te vermelden of te laten vermelden dat door [G] , voor een bedrag van euro 60.690,- (inclusief BTW), aan velgen, banden en een as aan het bedrijf [D] waren geleverd, zulks terwijl die levering in werkelijkheid niet heeft plaats gevonden en- de factuur voorzien van de datum 18 januari 2008 (document D-162 van het proces-verbaal) te vermelden of te laten vermelden dat door [G] , voor een bedrag van euro 23.205,- (inclusief BTW), een Demag AC kraan JIB aan het bedrijf [D] was verkocht en heeft geleverd, zulks terwijl die verkoop en/of levering in werkelijkheid niet hebben/heeft plaats gevonden en

- de factuur voorzien van de datum 25 januari 2008 (document D-165 van het proces-verbaal) te vermelden of te laten vermelden dat door [G] , voor een bedrag van euro 36.295,00 (inclusief BTW), een motor voor een kraan en een automatische versnellingsbak aan het bedrijf [D] waren verkocht, zulks terwijl die verkoop in werkelijkheid niet heeft plaats gevonden en- de factuur voorzien van de datum 17 maart 2008 (document D-178 van het proces-verbaal) te vermelden of te laten vermelden dat door [G] , voor een bedrag van euro 61.582,50 (inclusief BTW), aan rupsdelen, een motor en mastdelen aan het bedrijf [D] waren verkocht, zulks terwijl die verkoop in werkelijkheid niet heeft plaats gevonden en- de factuur voorzien van de datum 31 maart 2008 (document D-184 van het proces-verbaal) te vermelden of te laten vermelden dat door [C] , voor een bedrag van euro 380.800,- (inclusief BTW), althans enig geldbedrag, een kraan van het merk Liebherr type LTM 1100 aan het bedrijf [D] was verkocht en/of geleverd, zulks terwijl die verkoop en/of levering in werkelijkheid niet hebben/ heeft plaats gevonden en- de factuur voorzien van de datum 28 augustus 2008 (document D-014 van het proces-verbaal) te vermelden of te laten vermelden dat door [C] , voor een bedrag van euro 92.225,- (inclusief BTW), aan haakblokken aan het bedrijf [D] waren geleverd, zulks terwijl die levering in werkelijkheid niet heeft plaats gevonden en- de factuur voorzien van de datum 29 augustus 2008 (document D-015 van het proces-verbaal) te vermelden of te laten vermelden dat door [C] , voor een bedrag van euro 273.700,- (inclusief BTW), althans enig geldbedrag, aan JIB 30 ton ballast aan het bedrijf [D] was geleverd, zulks terwijl die levering in werkelijkheid niet heeft plaats gevonden en- de factuur voorzien van de datum 11 september 2008 (document D-016a van het proces- verbaal) te vermelden of te laten vermelden dat door [C] , voor een bedrag van euro 776.475,- (inclusief BTW), althans enig geldbedrag, een kraan van het merk Demag type AC 120 aan het bedrijf [D] was verkocht, zulks terwijl die verkoop in werkelijkheid niet heeft plaats gevonden, zulks (telkens)met het oogmerk om die/dat geschrift(en) als echt en onvervalst te gebruiken of door anderen te doen gebruiken.”

6. Het hof heeft de volgende overwegingen van de rechtbank bevestigd (met weglating van voetnoten):

“Overwegingen ten aanzien van het bewijs

Het strafrechtelijk onderzoek naar verdachte en zijn medeverdachten [betrokkene 1] en [medeverdachte] is een grootschalig onderzoek naar BTW-carrouselfraude. Verdachte wordt verweten dat hij tezamen met zijn medeverdachten een aantal BTW-carrousels heeft ‘gedraaid’, waarbij hij en zijn medeverdachten ten doel hadden het plegen van omzetbelastingfraude. Dit verwijt is ten aanzien van verdachte vertaald naar het zich schuldig maken aan valsheid in geschrift.

Het gaat bij de verweten BTW-carrouselfraude en valsheid in geschrift om de volgende transacties:

1. Een transactie van januari 2008 met betrekking tot 10 velgen + banden, een eindstuk mast Demag AC, Demag kraan bib en een motor Mercedes voor kraan;

2. Een transactie betreffende een Liebherr LMT 1100 van maart 2008;

3. Een transactie inzake de verkoop van rupsdelen van maart 2008;

4. Een transactie inzake een Demag AC-100 van september/oktober 2008;

5. Een transactie inzake een Demag AC-120 van september 2008;

6. Een transactie inzake een Demag AC-200 van augustus 2008;

7. Twee transacties inzake JIB haakblokken en JIB 30 ton ballast van augustus 2008;

8. Een transactie inzake een Demag AC-350 van september/november 2008.

Ten aanzien van de feiten 1 en 2

De feiten. Op grond van de bewijsmiddelen wordt het volgende, dat verder ook niet ter discussie staat, vastgesteld.

Algemeenheden

Het bedrijf [D] heeft kantoor te [vestigingsplaats] en staat op naam van [betrokkene 1] . [betrokkene 1] is hiervan bestuurder vanaf 13 juli 2005.Verdachte, [verdachte] is alleen en zelfstandig bevoegd bestuurder van onder andere het bedrijf dat bekend is onder de namen: [verdachte] , [G] en [C] . Het bedrijf is gevestigd te [vestigingsplaats] .

Van de bedrijven [B] en [H] is [medeverdachte] alleen en zelfstandig bevoegd bestuurder. Beide bedrijven zijn gevestigd in [vestigingsplaats] . [I] is niet bekend bij de Kamer van Koophandel. [B] is opgericht op 6 oktober 1975. Het uittreksel van de Kamer van Koophandel vermeldt een bedrijfsomschrijving die weinig tot niets van doen heeft met de handel in kranen. [B] is per 1 januari 2008 afgevoerd als ondernemer voor de omzetbelasting.

Aan [H] is geen omzetbelastingnummer afgegeven en derhalve zijn ook geen aangiften omzetbelasting aan [H] uitgereikt.

(…)

Algemene overwegingen.

In het kader van onderhavig onderzoek zijn op meerdere plekke doorzoekingen uitgevoerd. Hierbij is geen enkele opslagruimte van kranen en/of toebehoren aangetroffen bij [medeverdachte] , [B] of [H] . Bij deze doorzoekingen zijn geen inkoopfacturen gericht aan [I] aangetroffen. Ook zijn bij [medeverdachte] zelf geen of nauwelijks inkoopfacturen aangetroffen. Niet gericht aan [I] , ook niet aan [H] of aan [B] .

Getuige [betrokkene 2] , vennootschapsdirecteur van [J] , heeft verklaard dat er negen tot tien handelaren in de kranenhandel in Nederland actief zijn en dat hij ze allemaal kent. Hij verklaarde verder dat hij [verdachte] , [medeverdachte] , [B] en [C] niet kent.

Getuige [betrokkene 3] , directeur van [E] (handelsbedrijf in kranen), heeft eveneens verklaard dat hij [B] , de heer [medeverdachte] en de heer [verdachte] niet kent.

Getuige [betrokkene 4] , directeur bij [K] , heeft verklaard dat hij o.a. salesmanager is geweest en dat hij verantwoordelijk is voor gebruikte kranen. Op de vraag hoeveel handelaren er in Nederland actief zijn in kranen, noemt hij een negental bedrijven.

Hij verklaarde dat hij [medeverdachte] , [verdachte] en het bedrijf [B] niet kent.

De rechtbank stelt op grond van het bovenstaande vast dat de kranenwereld een kleine wereld is en dat men elkaar kent. [verdachte] , [B] en [medeverdachte] zijn echter in deze wereld niet bekend.

[Opmerking D.A.: ik geef de facturen die in de bewezenverklaring onder 2 zijn genoemd evenals de rechtbank vetgedrukt weer]

Overwegingen per transactie

Ambtshandeling 90 / transactie van januari 2008 met betrekking tot 10 velgen + banden, een eindstuk mast Demag AC, Demag kraan bib en een motor Mercedes voor kraan

D-158 betreft een factuur, gedateerd 10 januari 2008, van [I] aan [verdachte] voor 10 velgen + banden voor een bedrag van € 59.500,- (inclusief € 9.500,- BTW).

D-159 betreft een factuur gedateerd 10 januari 2008 van [G] aan [D] voor 10 x nieuwe banden + velgen voor een bedrag van € 60.690,- (inclusief € 9.690,- BTW).

D-161 betreft een factuur, gedateerd 18 januari 2008, van [I] aan [verdachte] voor een eindstuk mast Demag AC kraan voor € 22.015,- (inclusief € 5.515,- BTW).

D-162 betreft een factuur, gedateerd 18 januari 2015 van [G] aan [D] voor een Demag AC kraan voor € 23.205,- (inclusief € 3705,- BTW).

D-164 betreft een factuur gedateerd 25 januari 2008 van [I] aan [verdachte] voor een motor Mercedes voor kraan plus een Allison automaatbak voor een bedrag van € 35.105,- (inclusief € 5.605,- BTW).

D-165 betreft een factuur gedateerd 25 januari 2008 van [G] aan [D] voor een motor Mercedes voor een mobiele kraan voor een bedrag van € 36.295,00 (inclusief € 5795,00 BTW).

D-166 betreft een factuur gedateerd 25 januari 2008 van [D] aan [L] voor een engine Mercedes Benz en rebuilt gearbox Allison voor een bedrag van € 31.500,00 (exclusief BTW).

[betrokkene 1] heeft over de factuur D-165 verklaard dat de motor Mercedes en de Allison versnellingsbak goederen uit zijn oude voorraad betreffen. Hij verklaarde dat de factuur dus niet klopt, omdat er geen daadwerkelijke levering heeft plaatsgevonden door [G] , maar dat de factuur wel gewoon is ingeboekt en omzetbelasting wel gewoon is aangegeven en teruggevraagd. Hij verklaarde verder dat hij deze factuur ad € 36.295 inclusief BTW wel heeft betaald, maar dat [verdachte] hem daarvan het grootste deel, dat zal € 29.000,- of € 30.000,-zijn geweest, contant heeft terug betaald.

Over de hierboven genoemde facturen D-159 en D-162 verklaarde [betrokkene 1] : ‘Deze facturen zijn ook weer per bank betaald aan [G] , waarna ik het grootste deel weer contant heb terug ontvangen van [verdachte] . Dat zal voor de ene factuur ongeveer € 18.000,- zijn geweest en voor de andere € 49.000,- of € 50.000,-.’

De rechtbank is van oordeel dat uit het bovenstaande volgt dat ook de verkoop tussen [I] en [C] niet daadwerkelijk plaats kan hebben gevonden. Immers als de goederen uit de oude voorraad van [D] komen en [G] ze nooit heeft gehad, heeft [I] ze ook nooit gehad en kan [I] de goederen niet hebben verkocht.

De rechtbank acht gelet hierop, en mede gelet op hetgeen hierboven onder ‘algemene overwegingen’ uiteen is gezet, wettig en overtuigend bewezen dat verdachte, handelend onder de naam [G] de in de tenlastelegging genoemde facturen van [G] aan [D] valselijk heeft opgemaakt. (…) Ambtshandeling 94 / een transactie inzake een Demag AC-120 van september 2008

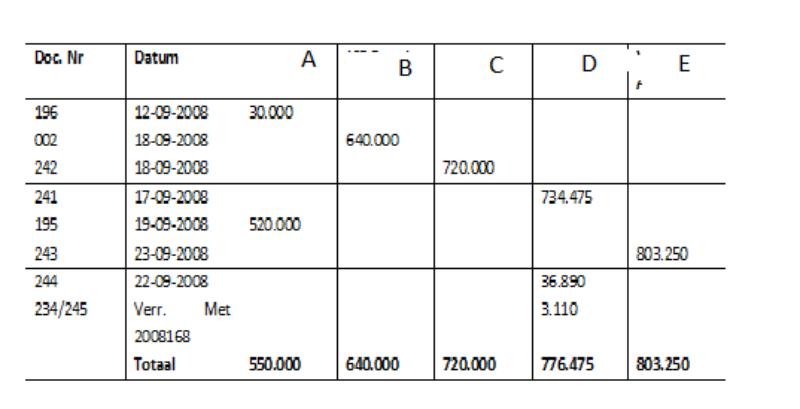

D-016a en D-016 betreffen de factuur, gedateerd 11 september 2008 van [C] aan [D] , voor een Demag AC 120 voor € 776.475,00 (inclusief € 123.975,00 BTW).

D-083 betreft een factuur, gedateerd 11 september 2008 van [B] aan [C] van een Demag AC120 voor € 770.525,- (inclusief € 123.025,-BTW).

D-82 betreft een factuur, gedateerd 11 september 2008, van [A] aan [B] van een Demag AC120 voor € 637.500,- (exclusief BTW).

De volgende betalingen zijn vervolgens gedaan in september 200852:

De rechtbank overweegt, gelet op het bovenstaande, dat [C] € 50.000,- te weinig heeft betaald aan [B] .

Op 22 september 2008 vindt van de rekening van [B] een contante opname plaats van een bedrag van € 65.000,-.

Dit bedrag komt terug in de agenda van [medeverdachte] over 2008. Bij 22 september 2008 staat vermeld ‘Bank 65.000?’.

[betrokkene 1] heeft over de transactie met de Demag AC120 verklaard dat hij inzake de transactie ook zwart geld heeft gebeurd en dat het, voor zover hij nog wist, ging om een bedrag van € 45.000,-. Hij verklaarde verder: ‘Ik heb eigenlijk altijd de intentie gehad om zonder omzetbelasting te kopen, omdat ik deze omzetbelasting niet voor wilde schieten. [verdachte] kwam begin 2008 echter met het voorstel dat hij wel voor wat zwarte centjes kon regelen, maar dan moest ik wel met omzetbelasting, dus via Nederland, aankopen, want anders kon het niet. [...] Heel specifiek met betrekking tot deze kraan kan ik verklaren dat ik [verdachte] heb benaderd om de koop te regelen. [...] Ik heb als ik het mij goed herinner € 45.000,- contant van [verdachte] terug gekregen. Dat zal niet lang na mijn betaling aan [C] geweest zijn.’ [betrokkene 1] verklaarde verder dat de factuur van [C] (dus) niet goed is en dat hij niet wist dat er naast [C] nog andere partijen tussen zaten. Van [B] wist hij niets.De rechtbank is van oordeel dat uit het bovenstaande, alles in onderlinge samenhang bezien, volgt dat de verkoop tussen [B] en [C] niet daadwerkelijk plaats heeft gevonden, maar er slechts ‘op papier’ is tussengeplaatst.

De rechtbank is verder van oordeel dat uit het bovenstaande, mede gelet op hetgeen hierboven onder ‘algemene overwegingen’ uiteen is gezet, volgt dat verdachte, handelend onder de naam [C] de in de tenlastelegging genoemde factuur van [C] aan [D] valselijk heeft opgemaakt. Ambtshandeling 96 / Twee transacties inzake JIB haakblokken en JIB 30 ton ballast van augustus 2008;

D-014 betreft een factuur, gedateerd 28 augustus 2018, van [C] aan [D] voor hydraulische JIB 2 haakblokken voor € 92.225,00 (inclusief € 14.725,00 BTW).

D-015 betreft een factuur, gedateerd 29 augustus 2018, van [C] aan [D] voor beweegbare JIB 30 ton ballast GMK voor € 273.700,00 (inclusief € 43.700,00) BTW.

D-096 betreft een factuur, gedateerd 28 augustus 2008, van [B] aan [C] voor hydraulische JIB 2 haakblokken voor € 91.035,- (inclusief € 14.535,- BTW).

D-097 betreft een factuur, gedateerd 29 augustus 2008 van [B] aan [C] voor beweegbare JIB 30 ton ballast GMK voor € 272.510,- (inclusief € 43.510,- BTW).

[betrokkene 1] heeft hierover verklaard: ‘Dit betreffen onderdelen voor een kraan, een GMK 6300 uit 2004, die ik had verkocht aan een Mexicaans bedrijf, [M] . [...] Deze onderdelen heb ik vervolgens bij [N] , een Frans kraanverhuurbedrijf, gevonden. [N] wilde een deel voor deze onderdelen contant zonder factuur ontvangen. Daarvoor heb ik [verdachte] weer ingeschakeld. [verdachte] heeft op mijn verzoek deze facturen opgemaakt. Ik heb deze op 19 december 2008 ook betaald op een Duitse bankrekening van [C] . De bedoeling was dat [verdachte] van deze bedragen de inkoopfacturen van [N] zou gaan betalen en daarnaast zou hét contante deel hieruit betaald moeten worden.’

De rechtbank is van oordeel dat uit het bovenstaande, alles in onderlinge samenhang bezien, volgt dat de verkoop tussen [B] en [C] niet daadwerkelijk plaats heeft gevonden, maar er slechts ‘op papier’ is tussengeplaatst. De rechtbank is voorts van oordeel dat uit het bovenstaande, ook gelet op hetgeen hierboven onder ‘algemene overwegingen’ uiteen is gezet, volgt dat verdachte, handelend onder de naam [C] , de in de tenlastelegging genoemde facturen van [C] aan [D] valselijk heeft opgemaakt dan wel heeft laten opmaken. Aangiftes omzetbelasting

Verdachte heeft over het eerste kwartaal 2008 aangifte omzetbelasting gedaan en daarbij van de hierboven genoemde facturen D-158, D-161, D-164, D-177, D-168, D-170, D-172 de omzetbelasting als voorbelasting in aftrek gebracht.

Zoals hierboven per transactie reeds is overwogen heeft, ligt aan de genoemde facturen naar het oordeel van de rechtbank geen echte levering van goederen ten grondslag. De op deze facturen in rekening gebracht omzetbelasting is om die reden ten onrechte als voorbelasting teruggevorderd van de belastingdienst. Verdachte wist dit ook. De rechtbank is daarom van oordeel dat wettig en overtuigend kan worden bewezen dat verdachte opzettelijk onjuist aangifte omzetbelasting heeft gedaan of heeft laten doen.

Verdachte heeft voorts over het derde kwartaal 2008 een nihil aangifte gedaan. De rechtbank overweegt op grond van hetgeen hierboven uiteen is gezet dat verdachte in de hierboven genoemde facturen D-017, D-016, D-013, D-014, D-015 en D-018A wel degelijk omzetbelasting in rekening heeft gebracht. De rechtbank is daarom van oordeel dat wettig en overtuigend kan worden bewezen dat verdachte ook over het derde kwartaal 2008 opzettelijk een onjuiste aangifte omzetbelasting gedaan.

(…).”

7. Het eerste middel is gericht tegen de motivering van de bewezenverklaring van zowel het eerste (opzettelijk doen van onjuiste aangifte omzetbelasting) als het tweede ten laste gelegde (valsheid in geschrift). Het middel valt uiteen in twee deelklachten.

8. De eerste deelklacht heeft betrekking op het eerste cluster van (schijn)transacties, te weten die van januari 2008, beschreven in ambtshandeling 90. Dit cluster betreft drie (schijn)transacties, door mij genummerd. Ik noem telkens de factuurdata, de gefactureerde goederen, het documentnummer van de factuur en de naam van de persoon die schuilgaat achter de vennootschappen die bij de factuur zijn betrokken.

(1) 10 januari 2008 (10 velgen + banden): factuur D-158 ( [medeverdachte] aan de verdachte) en factuur D-159 (verdachte aan [betrokkene 1] );

(2) 18 januari 2008 (een eindstuk mast Demag AC kraan): factuur D-161 ( [medeverdachte] aan de verdachte) en factuur D-162 (verdachte aan [betrokkene 1] );

(3) 25 januari 2008 (motor Mercedes voor mobiele kraan en Allison automaatbak): factuur D-164 ( [medeverdachte] aan de verdachte), factuur D-165 (verdachte aan [betrokkene 1] (alleen de motor)) en factuur D-166 ( [betrokkene 1] aan [L] ).

9. De klacht is nu dat de door de rechtbank weergegeven verklaring van [betrokkene 1] over factuur D-165, namelijk dat er geen daadwerkelijke levering heeft plaatsgevonden, alleen betrekking heeft op de motor en de automaatbak (transactie (3)), en niet op de goederen die zijn gefactureerd onder (1) en (2). Het oordeel dat de facturen D-159 en D-162 vals zijn (omdat zij de werkelijkheid niet weerspiegelen) volgt dus niet uit het bewijsmateriaal, zo begrijp ik de eerste deelklacht.

10. Daarmee mist de geachte steller van het middel – al dan niet bewust – de samenhang tussen de bewijsmiddelen. Omtrent de facturen met betrekking tot de transacties (1) en (2) wijst de steller van het middel er terecht op dat [betrokkene 1] nog wel heeft verklaard (onderstreping mijnerzijds):

“Deze facturen zijn ook weer per bank betaald aan [G] [de verdachte, D.A.], waarna ik het grootste deel weer contant heb terug ontvangen van [verdachte] [de verdachte, D.A.]. Dat zal voor de ene factuur ongeveer € 18.000,- zijn geweest en voor de andere € 49.000,- of € 50.000,-,”.

Alleen rijst dan nog wel de vraag: waarom zou je überhaupt een bedrag dat je op factuur hebt betaald later weer (grotendeels) contant terugontvangen? De rechtbank heeft hieruit m.i. kunnen afleiden dat de gang van zaken bij transacties (1) en (2) gelijk was aan die van de transactie (3): er lag geheel geen levering aan ten grondslag. De facturen D-159 en D-162, genoemd na de eerste twee gedachtestreepjes in de bewezenverklaring onder 2, corresponderen dus niet met de werkelijkheid.

11. Ik wijs er overigens ten overvloede nog op dat de verdachte ter terechtzitting van het hof van 7 december 2018 (p. 3) zelf nog opmerkte over factuur D-158 (10 velgen en banden):

“Ja, ik kocht het op papier en heb het ook weer op papier verkocht. U vraagt mij nogmaals of ik tien velgen en banden heb gekocht. Ik begrijp uw vraagstelling niet. Het product is nooit aan mij geleverd. Dit is ook nooit bij andere producten gebeurd. Ik heb de banden niet gekocht. Ik heb ze van [betrokkene 1] gekocht. U merkt op dat de factuur dan vals is omdat ik het product niet heb gekocht. Als wij het gezamenlijk hebben gekocht dan factureert [H] aan mij en ik factureer het door. Ik blijf erbij dat ik de banden en velgen niet heb gekocht van [H] .”

12. De eerste deelklacht faalt.

13. De tweede deelklacht heeft betrekking op het bewijs van de (intellectuele) valsheid van factuur D-016/D-016a, zoals vermeld onder het laatste gedachtestreepje in de bewezenverklaring van feit 2.

14. De bewijsmotivering van de rechtbank omtrent de transacties met betrekking tot de Demag AC 120 (p. 10-11, hierboven weergegeven) leert dat de rechtbank heeft vastgesteld dat – volgens de factuurstroom en de geldstroom – deze Demag AC-120 op één dag overging, namelijk: (1) factuur D-082: van [A] naar [B] ( [medeverdachte] ), (2) factuur D-083: van [B] ( [medeverdachte] ) naar [C] (de verdachte), (3) factuur D-016: van [C] (de verdachte) naar [D] ( [betrokkene 1] ), (4) van [D] ( [betrokkene 1] ) naar [E] .

15. De tweede deelklacht komt allereerst op tegen een overweging van de rechtbank, namelijk dat “uit het bovenstaande, alles in onderlinge samenhang bezien, volgt dat de verkoop tussen [B] en [C] niet daadwerkelijk plaats heeft gevonden, maar er slechts ‘op papier’ is tussengeplaatst”. Deze mededeling heeft echter betrekking op factuur D-083, die niet in de bewezenverklaring is opgenomen. Een motiveringsklacht over dit oordeel is dan ook tot mislukken gedoemd. Waar het de rechtbank uiteindelijk om gaat is dat uit het voorgaande volgt “dat verdachte, handelend onder de naam [C] de in de telastelegging genoemde factuur [D-016a, D.A.] van [C] aan [D] valselijk heeft opgemaakt.”

16. Dat oordeel wordt echter reeds gedragen door de mededeling van [betrokkene 1] “dat de factuur van [C] (dus) niet goed is” (bedoeld is thans: factuur D-016/D-016a). Bovendien wijst de rechtbank op goede gronden op de samenhang van de bewijsmiddelen met bewijsmiddelen uit de andere gevallen, alsook op de algemene overwegingen. In alle (andere) bewezen verklaarde gevallen werden steeds vennootschappen – kort gezegd – [B] of [H] ( [medeverdachte] ), [verdachte] , [G] of [C] (de verdachte) en [D] ( [betrokkene 1] ) slechts ‘op papier’ ertussen geplaatst. Aldus bezien acht ik het oordeel dat “de verkoop tussen [B] en [C] niet daadwerkelijk plaats heeft gevonden, maar er slechts ‘op papier’ is tussengeplaatst” en dat “de factuur van [C] aan [D] valselijk [is] opgemaakt” niet onbegrijpelijk.

17. Het eerste middel faalt.

18. Het tweede middel klaagt in verband met feit 1 over het oordeel van het hof dat de verdachte met zijn bedrijven in het derde kwartaal 2008 opzettelijk een onjuist bedrag aan omzetbelasting heeft opgegeven.

19. De door het hof overgenomen overwegingen van de rechtbank houden voor zover relevant in (ik herhaal):

“Verdachte heeft voorts over het derde kwartaal 2008 een nihil aangifte gedaan. De rechtbank overweegt op grond van hetgeen hierboven uiteen is gezet dat verdachte in de hierboven genoemde facturen D-017, D-016, D-013, D-014, D-015 en D-018A wel degelijk omzetbelasting in rekening heeft gebracht. De rechtbank is daarom van oordeel dat wettig en overtuigend kan worden bewezen dat verdachte ook over het derde kwartaal 2008 opzettelijk een onjuiste aangifte omzetbelasting gedaan.”

20. De steller van het middel voert aan dat dit oordeel voor wat betreft de omzetbelasting die is vermeld op de facturen D-014, D-015 en D-016(a) zonder nadere motivering (die ontbreekt) niet begrijpelijk is, in aanmerking genomen dat het hof heeft overwogen dat aan de facturen D-014, D-015 en D-016(a) in werkelijkheid geen verkoop (= omzet) ten grondslag heeft gelegen. Bovendien had het hof volgens de steller van het middel zijn oordeel nader moeten onderbouwen, in aanmerking genomen dat de bewijsvoering niets inhoudt waaruit het opzet van de ontkennende verdachte op het doen van onjuiste aangifte over het derde kwartaal 2008 is af te leiden.

21. Hierover het volgende. Het genoemde ‘op papier’ ertussen plaatsen van vennootschappen wreekt zich nu. Reeds door op een factuur melding te maken van BTW wordt die BTW verschuldigd op grond van artikel 37 van de Wet op de omzetbelasting 1968 (conform artikel 203 van de BTW-richtlijn 2006/112/EG) en moet die BTW dus worden aangegeven, zelfs wanneer een belastbare handeling ontbreekt. Dat is inherent aan wat het ‘factuurstelsel’ wordt genoemd.

22. Zolang mag worden aangenomen dat de verdachte (i) weet dat hij op facturen melding maakte van BTW en (ii) weet dat hij nihil aangifte heeft gedaan over de periode waarop die facturen betrekking hadden, zie ik zonder toelichting, die ontbreekt, niet in wat het hof omtrent het opzet van de verdachte nader had moeten motiveren.

23. Het tweede middel faalt.

24. Het derde middelklaagt over de strafoplegging.

25. Het hof heeft ten aanzien van de strafoplegging – voor zover hier van belang – het volgende overwogen:

“Oplegging van straf en/of maatregel

(…)

Bij de straftoemeting neemt het hof als uitgangspunt de LOVS-oriëntatiepunten voor fraude. In deze oriëntatiepunten wordt bij een benadelingsbedrag van € 1.000.000,- en hoger een onvoorwaardelijke gevangenisstraf voor de duur van vierentwintig maanden of meer gehanteerd. Het benadelingsbedrag in deze zaak is € 1.042.482,-.(…)Alle omstandigheden in aanmerking genomen, in het bijzonder gelet op voornoemde overschrijding van de redelijke termijn, acht het hof de oplegging van een gevangenisstraf voor de duur van achttien maanden waarvan zes maanden voorwaardelijk, met een proeftijd van twee jaren en met aftrek van voorarrest, passend en geboden. Met het voorwaardelijk strafdeel beoogt het hof verdachte ervan te weerhouden zich in de toekomst opnieuw aan strafbare feiten schuldig te maken.”

26. Indien het tweede middel slaagt, zou dat ertoe leiden dat het benadelingsbedrag de € 1.000.000,- niet overstijgt. Als gevolg daarvan indiceren de LOVS-oriëntatiepunten een lagere straf, aldus begrijp ik de klacht.

27. Aangezien het tweede middel faalt deelt het derde middel datzelfde lot.7

28. Het vierde middelklaagt dat de inzendtermijn in cassatie is overschreden.

29. Op 5 februari 2019 is namens de verdachte beroep in cassatie ingesteld. De stukken van het geding zijn op 11 december 2019 ter griffie van de Hoge Raad ontvangen. Daarmee is de inzendtermijn van acht maanden met ruim twee maanden overschreden. Daarnaast merk ik ambtshalve op dat de Hoge Raad niet binnen twee jaar uitspraak zal doen. Dat dient te leiden tot strafvermindering.

30. Het vierde middel slaagt.

31. De eerste drie middelen falen en kunnen worden afgedaan met een aan artikel 81 RO ontleende motivering. Het vierde middel slaagt.

32. Ambtshalve heb ik geen (andere) gronden aangetroffen die tot vernietiging van de bestreden uitspraak aanleiding behoren te geven.

33. Deze conclusie strekt tot vernietiging van het bestreden arrest maar uitsluitend wat betreft de hoogte van de opgelegde straf. De Hoge Raad kan de hoogte daarvan verminderen naar de gebruikelijke maatstaf. Voor het overige dient het beroep te worden verworpen.

De procureur-generaal

bij de Hoge Raad der Nederlanden

AG