HR, 13-04-2012, nr. 11/01333

Uitspraak 13‑04‑2012

Inhoudsindicatie

Inkomstenbelasting. Artikel 8, lid 1, letter b, Wet IB 1964. Lanndbouwvrijstelling. Wordt het pachtersvoordeel geabsorbeerd door vrijgestelde winst? Moet voor de toepassing van de vrijstelling worden uitgegaan van de waarde van de grond ten tijde van de verkrijging ervan met inachtneming van een waardedruk wegens zeifbewoning van de op de grond aanwezige woning?

Partij(en)

13 april 2012

nr. 11/01333

Arrest

gewezen op het beroep in cassatie van de Staatssecretaris van Financiën tegen de uitspraak van het Gerechtshof te Arnhem van 8 februari 2011, nr. 10/00201, betreffende een aan X te Z (hierna: belanghebbende) opgelegde aanslag in de inkomstenbelasting/premie volksverzekeringen.

1. Het geding in feitelijke instanties

Aan belanghebbende is voor het jaar 2000 een aanslag in de inkomstenbelasting/premie volksverzekeringen opgelegd, welke aanslag, na daartegen gemaakt bezwaar, bij uitspraak van de Inspecteur is verminderd.

De Rechtbank te Arnhem (nr. AWB 08/5653) heeft het tegen die uitspraak ingestelde beroep ongegrond verklaard.

Belanghebbende heeft tegen de uitspraak van de Rechtbank hoger beroep ingesteld bij het Hof.

Het Hof heeft de uitspraak van de Rechtbank vernietigd, het tegen de uitspraak van de Inspecteur ingestelde beroep gegrond verklaard, de uitspraak van de Inspecteur vernietigd en de aanslag verder verminderd. De uitspraak van het Hof is aan dit arrest gehecht.

2. Geding in cassatie

De Staatssecretaris heeft tegen 's Hofs uitspraak beroep in cassatie ingesteld.

Belanghebbende heeft een verweerschrift ingediend. Hij heeft tevens (voorwaardelijk) incidenteel beroep in cassatie ingesteld.

Het beroepschrift in cassatie en het geschrift waarbij incidenteel beroep in cassatie is ingesteld, zijn aan dit arrest gehecht en maken daarvan deel uit.

De Staatssecretaris heeft het incidentele beroep beantwoord.

In het incidentele beroep heeft belanghebbende een conclusie van repliek ingediend en de Staatssecretaris een conclusie van dupliek.

De Advocaat-Generaal R.E.C.M. Niessen heeft op 2 november 2011 geconcludeerd tot gegrondverklaring van het beroep in cassatie van de Staatssecretaris en tot ongegrondverklaring van het incidentele beroep in cassatie van belanghebbende.

Belanghebbende heeft schriftelijk op de conclusie gereageerd.

3. Uitgangspunten in cassatie

Belanghebbende heeft op 26 februari 1996 een door hem gepachte en bewoonde boerderij met ondergrond, bijgebouwen, erf en cultuurgrond in eigendom verkregen. Belanghebbende heeft daardoor een zogenoemd pachtersvoordeel behaald, welk voordeel door een taxateur van de Belastingdienst is berekend op in totaal ƒ 335.310, van welk bedrag een deel ter grootte van ƒ 5856 betrekking heeft op het woonerf. De waarde in verpachte staat van het woonerf is daarbij getaxeerd op ƒ 23.424 en de waarde in vrij te aanvaarden staat op ƒ 29.280.

Belanghebbende heeft de destijds door hem gedreven landbouwonderneming gestaakt in 2000. Bij deze staking heeft hij de ondergrond van de door hem bewoonde woning en het daarbij behorende woonerf (hierna: de woonkavel) overgebracht van zijn ondernemingsvermogen naar zijn privévermogen. De waarde in het economische verkeer die de woonkavel toen had, is door een taxateur van de Belastingdienst getaxeerd op ƒ 262.500. Rekening houdende met een waardedruk wegens blijvende duurzame zelfbewoning heeft belanghebbende in zijn aangifte de waarde waarvoor de woonkavel aan het ondernemingsvermogen is onttrokken, gesteld op (65% van ƒ 262.500 =) ƒ 170.625. Op de boekwinst ter grootte van (ƒ 170.625 - ƒ 23.424 =) ƒ 147.201 heeft hij de landbouwvrijstelling van toepassing geacht. Bij het vaststellen van de aanslag heeft de Inspecteur in afwijking van de aangifte het pachtersvoordeel ten bedrage van ƒ 5856 tot de belaste winst gerekend.

4. Beoordeling van het in het principale beroep voorgestelde middel

4.1.

Het Hof heeft geoordeeld dat de winst die is behaald met de onttrekking van de woonkavel aan het ondernemingsvermogen, moet worden verdeeld over vrijgestelde bestanddelen (de waardestijging ter grootte van ƒ 233.220) en belaste bestanddelen (het pachtersvoordeel ter grootte van ƒ 5856 en de aftrek wegens waardedruk ter grootte van ƒ 91.875 negatief). Omdat de winst niet hoger is dan de vrijgestelde waardestijging, is, aldus het Hof, de landbouwvrijstelling van toepassing op de gehele boekwinst.

4.2.

Het middel komt tegen dit oordeel op met het betoog dat onder de landbouwvrijstelling, zoals deze op grond van door de Belastingdienst gevoerd beleid mede van toepassing werd geacht op grond die werd gebezigd voor het daarop hebben van een agrarische bedrijfswoning, slechts valt de waardestijging ten opzichte van de waarde in het economische verkeer die de woonkavel ten tijde van de verkrijging door belanghebbende had (ƒ 29.280).

4.3.

De landbouwvrijstelling die is opgenomen in artikel 8, lid 1, letter b, van de Wet op de inkomstenbelasting 1964 (tekst tot 27 juni 2000; hierna: de Wet), ziet op voordelen uit landbouwbedrijf ter zake van de waardeverandering van gronden. Het door belanghebbende bij de verwerving van de woonkavel genoten pachtersvoordeel spruit niet voort uit een zodanige waardeverandering en is belast wanneer dat voordeel wordt gerealiseerd. Bij de overbrenging van de woonkavel naar het privévermogen heeft belanghebbende het pachtersvoordeel gerealiseerd. Die overbrenging is immers geschied in pachtvrije staat. Hieraan doet niet af dat belanghebbende heeft besloten in de desbetreffende woning te blijven wonen en uit dien hoofde een waardedruk ten opzichte van de waarde in vrij te aanvaarden staat in aanmerking heeft genomen.

De vrijstelling voor de waardeverandering van grond, als bedoeld in artikel 8, lid 1, letter b, van de Wet, kan slechts toepassing vinden op de waardeverandering voor zover deze door de belastingplichtige wordt gerealiseerd en in de boekwinst is begrepen; voor het meerdere is geen sprake van een voordeel. Aangezien de woonkavel aan het ondernemingsvermogen is onttrokken voor een waarde van ƒ 170.625, is in de boekwinst die belanghebbende met betrekking tot de woonkavel heeft behaald een waardeverandering begrepen van (ƒ 170.625 - ƒ 29.280 =) ƒ 141.345. Het Hof heeft, door de vrijstelling ook van toepassing te laten zijn op een niet door belanghebbende gerealiseerd gedeelte van de waardeverandering, een en ander miskend. Het middel slaagt derhalve.

5. Beoordeling van de in het incidentele beroep aangevoerde klacht

Voor het geval dat zou gelden dat het pachtersvoordeel niet opgaat in de op grond van de landbouwvrijstelling vrijgestelde winst, heeft belanghebbende voor het Hof gesteld dat de voor de toepassing van de landbouwvrijstelling van belang zijnde beginwaarde van de woonkavel moet worden bepaald door de waarde in het economische verkeer in vrij te aanvaarden staat te verminderen met een bedrag aan waardedruk wegens min of meer duurzame zelfbewoning van de boerderij op het moment van verkrijging van de woonkavel. Deze stelling faalt omdat ook voor evenbedoelde waardedruk geldt dat deze geen element is van de waardeverandering van de grond waarop artikel 8, lid 1, letter b, van de Wet het oog heeft. Uit het arrest van de Hoge Raad van 8 februari 2002, nr. 37196, LJN AD9106, BNB 2002/151 volgt niet iets anders. Daarbij verdient opmerking dat de landbouwvrijstelling geen hoger bedrag kan vertegenwoordigen dan het bedrag van de winst dat zonder deze vrijstelling zou zijn belast. Indien de gerealiseerde winst wordt gedrukt door de factor zelfbewoning, zal daardoor het bedrag van de onder de vrijstelling vallende winst dienovereenkomstig lager uitvallen.

6. Slotsom

Gelet op het hiervoor in 4.3 overwogene kan 's Hofs uitspraak niet in stand blijven. De Hoge Raad kan de zaak afdoen. Op grond van het hiervoor in 4 en 5 overwogene dient de uitspraak van de Rechtbank te worden bevestigd.

7. Proceskosten

De Hoge Raad acht geen termen aanwezig voor een veroordeling in de proceskosten.

8. Beslissing

De Hoge Raad:

verklaart het principale beroep in cassatie van de Staatssecretaris van Financiën gegrond en het incidentele beroep in cassatie van belanghebbende ongegrond,

vernietigt de uitspraak van het Hof, en

bevestigt de uitspraak van de Rechtbank.

Dit arrest is gewezen door de vice-president J.A.C.A. Overgaauw als voorzitter, en de raadsheren D.G. van Vliet, P. Lourens, A.R. Leemreis en P.M.F. van Loon, in tegenwoordigheid van de waarnemend griffier F. Treuren, en in het openbaar uitgesproken op 13 april 2012.

Beroepschrift 13‑04‑2012

Edelhoagachibaar college,

Graag wil Ik reageren op het beroepschrift in cassatie van de Staatssecretaris van Financiën en op de voet van artikel 29b, tweede lid van de Algemene wet inzake rijksbelastingen (voorwaardelijk) incidenteel beroep in cassatie instellen.

1.

Het Hof heeft ín de overwegingen 2.2,2.5 en 4.1 het volgende vastgesteld met betrekking tol het woonerf:

- —

aankoopprijs 1996: f 23.424

- —

waarde in het economisch verkeer bij vrije aanvaarding ten tijde van de aankoop: f 29.280

- —

het verschil tussen deze twee is het pachtersvoordeel: f 5.856

- —

waarde in het economisch verkeer bij vrije aanvaarding ten tijde van de onttrekking: f 262.500

- —

onttrekkingswaarde (met waardedruk wegens duurzame zelfbewoning): f 170.625

- —

waaruit volgt dat, zo stelt hel Hof vast (overweging 4.1. laatste volzin), de winst uit drie onderdelen bestaat: Het pachtersvoardeel (f 5.856), de waardeverandering (f 233.220) en de waardedruk (f 91.875 negatief).

2.

De staatssecretaris stelt in zijn beroepschrift dat, aangezien de boekwaarde de waards weergeeft in verpachte staal (f 23.424), voor de landbouwvrijsteiling de waarde gesteld dient te worden op de waarde in onverpaehte staat (f 29.280).

Het Hof heeft dit echter ook gedaan: het Hof berekent de (vrijgestelde) waardeverandering op het verschil tussen de waarde in onverpaehte staat ten tijde van de aanschaf (f 29.280) en de waarde in vrij opleverbare staat ten tijde van de onttrekking (f 262.500), zijnde f 233.220.

3.

Het Hof overweegt (overweging 4.2.) dat het erom gaat de behaalde winst te verdelen over vrijgestelde bestanddelen en belaste bestanddelen. Wat het Hof vervolgens feitelijk doet is de (boek)winst (f 147.201) als eerste toerekenen aan de vrijgestelde bestanddelen (f 233.220).

Daarbij overweegt het Hof ook dat in werkelijkheid niet behaalde winst of niet geleden verlies niet in de winstberekening mag worden betrokken; hieruit volgt dat het blijft bij de constatering dat de gerealiseerde boekwinst geheel is vrijgesteld op de voet van artikel 3.12 Wet inkomstenbelasting 2001 (hierna: Wet IB) en dat geen sprake is van een (niet-vrijgesteld) verlies.

4.

De onder 2. beschreven oordelen van het Hof zijn juist.

Dit volgt uit zowel de wet, de wetsgeschiedenis en de jurisprudentie van uw Raad.

5.

In artikel 3.8 Wet IB is de definitie opgenomen van het winstbegrip, de totaalwinst. Daartoe behoort in beginsel ook het in casu gerealiseerde voordeel van f 147.201).

Artikel 3.12 voorziet echter In een uitzondering voor zover tot de (gerealiseerde) totaalwinst behoren ‘voordelen uit landbouwbedrijf ter zake van waardeveranderingen van gronden (…)’.

In met name de arresten van 17 maart 1965, nr. 15 349, BNB 1985/160 en van 1 juli 1981, nr. 20 587, BNB 1981/291 heeft uw Raad aangegeven dat de toerekening van gerealiseerde (boek)winsf (artikel 3.8 Wet IB) aan ‘voordelen uit landbouwbedrijf ter zake van waardeverandering’ aldus plaatsvindt:

- a.

de boekwinst dient als eerste te worden toegerekend aan de ‘voordelen uit landbouwbedrijf ter zake van waardeverandering’,

- b.

met dien verstande dat in werkelijkheid niet behaalde winst of niet geleden verlies niet in de winstberekening mag worden betrokken: indien de ‘voordelen uit landbouwbedrijf ter zake van waardeverandering’ groter is dan de gerealiseerde (boek)winst blijft het bij de constatering dat de gehele boekwinst is vrijgesteld.

In de wetsgeschiedenis zijn voorbeelden van toepassing van de landbouwvrijstelling terug te vinden waarin deze systematiek consequent wordt toegepast eerst wordt de boekwinst bepaald, zijnde het verschil tussen vervreemdingsprijs of onttrekkingswaarde en de boekwaarde, waarna daarvan wordt afgetrokken het bedrag van de verandering van ‘WEVAB’ (waarde in het economisch verkeer bij agrarische bestemming) in de betreffende periode (MvT, Kamerstukken II 1999/2000, 27 209, nr. 3, p. 26 –27).

Deze systematiek is universeel, in die zin dat deze geldt in alle gevallen, ongeacht door welke oorzaak in een concreet geval ten tijde van aanschaf, inbreng, vervreemding of onttrekking de boekwaarde casu quo vervreemdingsprijs of onttrekkingswaarde afwijkt van de waarde waarvan de veranderingen op de voet van artikel 3.12 zijn vrijgesteld.

6. Slotopmerking

Mocht uw Raad op enigerlei wijze niet slechts tot een beoordeling komen van de wijze waarop het Hof de gerealiseerde boekwinst (artikel 3.8 Wet IB) heeft toegerekend aan de (vrijgestelde) waardeverandering (artikel 3.12 Wet IB), maar ook aart enige beoordeling van de wijze waarop het Hof de waardedruk wegens min of meer duurzame zelfbewoning ten tijde van de onttrekking in aanmerking heeft genomen bij de toepassing van de artikelen 3.8 en 3.12 Wet IB en grond zien om de uitspraak van het Hof op dat punt te casseren, dan verzoek ik u de zaak zonder meer te verwijzen voor vaststelling van de feiten op dit punt, waarbij in volle omvang ook opnieuw behandeld kan worden standpunt 1.b. zoals dat namens belanghebbende voor het Hof is ingenomen en is beschreven in het Nader Stuk, op 3 november 2010 naar het Hof gezonden.

Conclusie 13‑04‑2012

Inhoudsindicatie

Inkomstenbelasting. Artikel 8, lid 1, letter b, Wet IB 1964. Lanndbouwvrijstelling. Wordt het pachtersvoordeel geabsorbeerd door vrijgestelde winst? Moet voor de toepassing van de vrijstelling worden uitgegaan van de waarde van de grond ten tijde van de verkrijging ervan met inachtneming van een waardedruk wegens zeifbewoning van de op de grond aanwezige woning?

Nr. 11/01333

Nr. Gerechtshof: 10/00201

Nr. Rechtbank: 08/5653

PROCUREUR-GENERAAL BIJ DE HOGE RAAD DER NEDERLANDEN

MR. R.E.C.M. NIESSEN

ADVOCAAT-GENERAAL

Derde Kamer A

Inkomstenbelasting 1 januari 2000 - 31 december 2000

Conclusie van 2 november 2011 inzake:

X

tegen

Staatssecretaris van Financiën

vice versa

1. Inleiding

1.1 Aan X te Z (hierna: belanghebbende) is voor het jaar 2000 een aanslag inkomstenbelasting en premie volksverzekeringen (hierna: IB/PVV 2000) opgelegd, berekend naar een belastbaar inkomen van fl. 265.322.

1.2 Tegen deze aanslag heeft belanghebbende bezwaar gemaakt. De Inspecteur(1) is gedeeltelijk tegemoetgekomen aan het bezwaar en heeft het belastbaar inkomen nader vastgesteld op fl. 262.223. De vermindering heeft betrekking op een aftrekbaar bedrag voor aankoopkosten grond ad fl. 3.099.

1.3 Belanghebbende is tegen deze uitspraak in beroep gekomen bij Rechtbank Arnhem (hierna: de Rechtbank). Bij uitspraak van 6 april 2010 heeft de Rechtbank het beroep ongegrond verklaard.(2)

1.4 Tegen de uitspraak van de Rechtbank heeft belanghebbende hoger beroep ingesteld bij Gerechtshof Arnhem (hierna: het Hof). Bij uitspraak van 8 februari 2011 heeft het Hof het hoger beroep van belanghebbende gegrond verklaard, de uitspraak van de Rechtbank en de uitspraak op bezwaar vernietigd en de aanslag IB/PVV 2000 verminderd tot een berekend naar een belastbaar inkomen van fl. 250.367.(3)

1.5 Tegen de uitspraak van het Hof heeft de Staatssecretaris van Financiën (hierna: de Staatssecretaris) tijdig en ook overigens op regelmatige wijze beroep in cassatie ingesteld. Belanghebbende heeft een verweerschrift ingediend, waarop de Staatssecretaris schriftelijk heeft laten weten af te zien van het indienen van een conclusie van repliek.

1.6 Gelijktijdig met het indienen van zijn verweerschrift heeft belanghebbende (voorwaardelijk) incidenteel beroep in cassatie ingesteld. De Staatssecretaris heeft hiertegen verweer gevoerd. Naar aanleiding hiervan is van de zijde van belanghebbende een conclusie van repliek binnengekomen, waarop de Staatssecretaris heeft gereageerd door middel van een conclusie van dupliek.

2. De feiten en het geschil in feitelijke instanties

2.1 De onderstaande feiten ontleen ik aan de onder 1.4 genoemde uitspraak van het Hof en de stukken van het geding.

2.2 Belanghebbende heeft bij akte van levering d.d. 26 februari 1996 in eigendom verkregen de door hem tot dan gepachte boerderij met ondergrond, bijgebouwen, erf en cultuurgrond aan de a-straat 1 te Z (kadastraal bekend als gemeente Q, sectie A, nummer 001), waarvoor hij een bedrag van fl. 652.254 aan de Dienst der Domeinen heeft betaald.

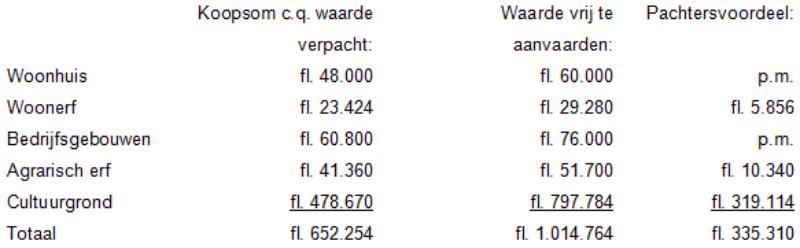

2.3 Bij brief van 6 september 1997 heeft de Inspecteur het zogenoemde pachtersvoordeel vastgesteld op fl. 335.310. Hij baseert zich op een taxatierapport van de taxateur van Registratie en Successie R, B, die het pachtersvoordeel naar de peildatum 26 februari 1996 als volgt heeft berekend:

Schema 1

2.4 Belanghebbende heeft tot en met het boekjaar 1999/2000 een akkerbouwbedrijf gedreven en daarnaast exploiteerde hij licentierechten van aardappelen. Het boekjaar van de onderneming loopt van 1 mei tot en met 30 april. Op 9 september 1999 is, vooruitlopend op de in het jaar 2000 voltooide staking, de cultuurgrond verkocht voor fl. 1.795.000.

2.5 Op 25 januari 2002 heeft belanghebbende voor het jaar 2000 aangifte gedaan naar een belastbaar inkomen van fl. 199.819. Hierin is begrepen het pachtersvoordeel met betrekking tot het agrarische erf (fl. 10.340) en dat met betrekking tot de cultuurgrond (fl. 319.114).

2.6 Op 26 augustus 2002 heeft een taxateur van de Belastingdienst/Ondernemingen, P de waarde in het economische verkeer van de onroerende zaak, kadastraal bekend als gemeente Q, sectie A, nummer 002, naar de peildatum 28 februari 2000 gewaardeerd op:(4)

Schema 2

Hierbij is opgemerkt dat de verbeteringen die na de peildatum zijn aangebracht, buiten beschouwing zijn gelaten en dat één van de bedrijfsgebouwen (een schuur ter waarde van fl. 41.000) apart verhuurbaar is.

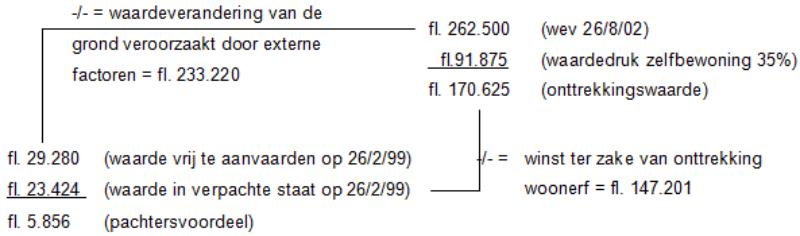

2.7 De winst ter zake van de overgang van het woonerf naar het privé-vermogen is door partijen als volgt berekend: onttrekkingswaarde fl. 170.625 (fl. 262.500 verminderd met een waardedruk wegens duurzame zelfbewoning van 35%) - fl. 23.424 (aankoopprijs) = fl. 147.201. Het pachtersvoordeel ad fl. 5.856 heeft belanghebbende niet begrepen in zijn belastbaar inkomen.

2.8 De genoemde bedragen kunnen - voor zover relevant - schematisch als volgt worden weergeven:

Schema 3

2.9 Bij het vaststellen van de aanslag heeft de Inspecteur van de bij onttrekking behaalde winst op het woonerf van fl. 147.201, het pachtersvoordeel ad. fl. 5.856 in de heffing betrokken; het meerdere heeft hij op grond van de landbouwvrijstelling vrijgesteld.

Rechtbank en Hof

2.10 Belanghebbende heeft voor de Rechtbank het standpunt ingenomen dat de winst van fl. 147.201 eerst moet worden verminderd met de vrij te stellen waardestijging van de grond. Deze waardestijging berekent hij op het verschil tussen de waarde in het economische verkeer tijde van de onttrekking (fl. 262.500) en de waarde in het economische verkeer ten tijde van de verkrijging (fl. 29.280). Nu dit verschil hoger is dan de feitelijk behaalde winst is voor het belasten van een gedeelte daarvan volgens belanghebbende geen ruimte (vgl. Hoge Raad 1 juli 1981, nr. 20 587, BNB 1981/291).

2.11 De Rechtbank overweegt dat het pachtersvoordeel ontstaat ten tijde van de aankoop en geen verband houdt met latere waardestijging van de grond. Wel kan het voordeel bij een latere waardedaling van de grond geheel of ten dele verloren gaan. Indien de grond evenwel in waarde is gestegen, is het voordeel nog volledig aanwezig. De winst die bij verkoop of onttrekking wordt behaald, moet daarom eerst worden toegerekend aan het pachtersvoordeel. De Rechtbank verwerpt daarbij het beroep op het arrest van 1 juli 1981, nr. 20 587, BNB 1981/291.

2.12 Het Hof overweegt dat de winst bestaat uit drie onderdelen: het pachtersvoordeel (fl. 5.856), de waardeverandering (fl. 233.220) en de waardedruk wegens zelfbewoning (fl. 91.875 negatief). Uit de omstandigheid dat de waarde van de grond ten tijde van de onttrekking hoger was dan de waarde ten tijde van de aankoop, leidt het Hof af dat het pachtersvoordeel ten tijde van de onttrekking nog aanwezig was (vgl. Hoge Raad 5 september 1990, nr. 26 731, LJN: ZC4375, BNB 1991/1). Vervolgens oordeelt het Hof dat ingevolge Hoge Raad 17 maart 1965, nr. 15 349, LJN: AX7177, BNB 1965/160 de behaalde winst moet worden verdeeld over vrijgestelde bestanddelen (de waardeverandering) en belaste bestanddelen (het pachtersvoordeel en de aftrek wegens waardedruk). Nu de winst niet hoger is dan de vrijgestelde bestanddelen, bestaat deze volgens het Hof volledig uit vrijgestelde bestanddelen waardoor de landbouwvrijstelling van toepassing is op de gehele boekwinst.

3. Het geschil in cassatie

3.1 De Staatssecretaris draagt als middel voor dat artikel 8, lid 1, aanhef en onderdeel b, Wet op de inkomstenbelasting 1964 (hierna: Wet IB 1964) is geschonden, doordat het Hof ten onrechte heeft geoordeeld dat de winst volledig bestaat uit vrijgestelde bestanddelen. Hierbij merkt de Staatssecretaris op dat vergelijkbare problematiek zich kan voordoen bij toepassing van de herinvesteringsreserve.

3.2 Belanghebbende klaagt in zijn voorwaardelijk incidenteel beroep in cassatie erover dat het Hof de waarde in het economische verkeer op 26 februari 1999 niet zonder nadere motivering heeft mogen vaststellen op fl. 29.280, nu hij heeft gesteld dat ook op het tijdstip van aankoop moet worden uitgegaan van de waarde in bewoonde staat, zijnde fl.19.032 (65% x fl. 29.280). Uitgaande van de waarde in bewoonde staat en de aankoopprijs ad fl. 23.424 bedraagt het pachtersvoordeel nihil.

4. De landbouwvrijstelling en het pachtersvoordeel

Wetgeving

4.1 In het onderhavige jaar is de landbouwvrijstelling vastgelegd in artikel 8, lid 1, onderdeel b, Wet IB 1964.(5) Omdat het boekjaar van belanghebbende eindigt op 30 april 2000, is de tekst van artikel 8, lid 1, onderdeel b, zoals die luidde tot 27 juni 2000 van toepassing:

1. Tot de winst behoren niet:

a. (...)

b. voordelen uit landbouwbedrijf ter zake van waardeveranderingen van gronden - daaronder begrepen de ondergrond van gebouwen - , behoudens voor zover de waardeverandering in de uitoefening van het bedrijf is ontstaan of verband houdt met de omstandigheid dat de grond voortaan of waarschijnlijk binnenkort buiten het kader van de uitoefening van een landbouwbedrijf zal worden aangewend;

Parlementaire geschiedenis Wet IB 2001

4.2 In de Memorie van Toelichting bij de Wet ondernemerspakket 2001 is vermeld:(6)

Bij de vaststelling van de WEVAB blijft het arrest van de Hoge Raad van 29 januari 1997, nr. 31 938, BNB 1997/104, ook na de voorgestelde wijziging, van belang. In dat arrest heeft de Hoge Raad aangegeven dat de WEVAB ook een hypothetische waarde kan vertegenwoordigen. Dit kan relevant zijn indien de grond ten tijde van de realisatie van het voordeel niet meer wordt aangewend in het kader van het landbouwbedrijf of indien de grond of de opstallen ook anders dan agrarisch mag of mogen worden gebruikt. Een belanghebbende kan de inspecteur in zo'n situatie niet tegenwerpen dat, omdat geen sprake is van een WEVAB, moet worden uitgegaan van de (vaak veel hogere) waarde in het economische verkeer die de grond heeft na een bestemmingswijziging. Uit het arrest volgt dat in een dergelijk geval moet worden uitgegaan van de waarde in het economische verkeer die de grond zou hebben indien zij voortgezet zou worden aangewend in het kader van het landbouwbedrijf.

(...)

Voorbeeld 1

Een belastingplichtige A oefent een landbouwbedrijf uit. De boekwaarde van de daarbinnen aangewende gronden bedraagt 1000. Dit bedrag komt overeen met de WEVAB op het tijdstip van aankoop van de grond. A verkoopt de grond voor 10 000 aan een projectontwikkelaar. De waarde in het economische verkeer bij voortgezette aanwending van de grond in het kader van het landbouwbedrijf (WEVAB) is ten tijde van de vervreemding 1250.

Uitwerking

De boekwinst bedraagt 10 000 minus 1 000 is 9 000. Op de voet van artikel 3.2.2.3, eerste lid, is vrijgesteld het verschil tussen de WEVAB bij verkoop en aankoop, zijnde het verschil tussen 1250 en 1 000 is 250. Het verschil tussen de waarde in het economische verkeer (10 000) en de WEVAB (1250) van 8750 wordt belast. Dit verschil heeft immers betrekking op een bestemmingswijziging.

Voorbeeld 2

Een belastingplichtige B oefent een landbouwbedrijf uit. De boekwaarde van de daarin aangewende gronden bedraagt 1000. Op het tijdstip van de aankoop bedraagt de WEVAB 975. B verkoopt de grond een jaar later voor 1050 aan zijn buurman die ook een landbouwbedrijf uitoefent. Op dat tijdstip is de WEVAB gelijk aan 1 025.

Uitwerking

De boekwinst bedraagt 1050 minus 1 000 is 50. Op de voet van artikel 3.12, eerste lid, is de boekwinst vrijgesteld voorzover deze is toe te rekenen aan de waardeontwikkeling van de WEVAB. De WEVAB is ook met 50 gestegen, dus de boekwinst is geheel vrijgesteld.

4.3 In de evaluatie van de landbouwvrijstelling is vermeld:(7)

Bij sommige situaties zijn de administratieve lasten hoger, omdat er meer onduidelijkheid

is of omdat de regelgeving complex is. Het gaat dan bijvoorbeeld om:

- pachtersvoordeel of gebruikersvoordeel. Dit verhoogt de complexiteit van het vaststellen

van het vrijgestelde deel van de boekwinst; (...)

Beleid

4.4 In de resolutie van 4 maart 1988 is ter zake van de omvang van het pachtersvoordeel vermeld:(8)

Een pachtersvoordeel ontstaat doordat een pachter de door hem op zakelijke basis gepachte landbouwgrond in eigendom verkrijgt voor een prijs beneden de waarde die daaraan in vrij opleverbare staat is toe te kennen.

Dit voordeel, dat bestaat uit het verschil in waarde van de grond - op het moment van verkrijging - in vrije en verpachte staat, is belast omdat het niet voortkomt uit een onder de landbouwvrijstelling vallende waardeverandering van de grond; het wordt volgens vaste jurisprudentie pas in de heffing van de inkomstenbelasting betrokken indien en voor zover het wordt gerealiseerd.

Jurisprudentie

4.5 In de conclusie van A-G Overgaauw van 28 juli 2005 bij het arrest van de Hoge Raad van 25 november 2005, nr. 41 241, BNB 2006/127 staat de relatie tussen de landbouwvrijstelling, het pachtersvoordeel en zowel aan- als verkoopkosten centraal. In de onderdelen 2.1-2.5 gaat de advocaat-generaal in algemene zin in op het pachtersvoordeel, dat bestaat uit het verschil tussen de door de pachter te betalen prijs en de waarde in vrij opleverbare staat van de grond op het moment van aankoop.(9) In de onderdelen 2.3-2.4 geeft Overgaauw weer dat - volgens vaste jurisprudentie - het pachtersvoordeel bij realisatie(10) in de heffing van inkomstenbelasting wordt betrokken en niet valt onder de landbouwvrijstelling.(11) Als bij de aankoop van grond een - te belasten - pachtersvoordeel is ontstaan, kunnen de aankoopkosten van de grond niet volledig worden toegerekend aan de onder de landbouwvrijstelling vallende boekwinst.(12)

4.6 Bij de berekening van de in de grond aanwezige stille reserve is de boekwaarde het uitgangspunt. Deze bestaat bij landbouwgronden uit de aanschaffingskosten - de werkelijk betaalde bedragen (HR 25 november 1953, BNB 1954/20) - vermeerderd met de op de aankoop drukkende kosten (HR 30 maart 1960, nr. 14 223, BNB 1960/147).

4.7 HR 1 juli 1981, nr. 20 587, BNB 1981/291 gaat over de aankoop van grond als pachter, welke grond bij het staken van de onderneming wordt verpacht aan een zoon. Bij de overgang van de grond in verpachte staat naar het privé-vermogen van belanghebbende is de waarde in het economische verkeer van die grond in verpachte staat als uitgangspunt genomen. De Hoge Raad oordeelt dat de vader het pachtersvoordeel bij de staking van zijn onderneming niet heeft gerealiseerd:

dat het Hof, hiervan uitgaande, terecht heeft geoordeeld dat, nu in het onderhavige geval - als gevolg van de door belanghebbende op zich genomen verplichting om ter gelegenheid van de staking van zijn onderneming de grond te verpachten aan zijn bedrijfsopvolger - de grond in verpachte staat overging van het ondernemingsvermogen van belanghebbende naar diens prive-vermogen, van realisatie van een pachtersvoordeel in de zin waarin het Hof die realisatie in zijn derde overweging omtrent het geschil omschrijft, geen sprake is geweest;

Verburg merkt in zijn annotatie in BNB bij dit arrest op:

Zowel Hof als HR wilden echter van realisatie van een pachtersvoordeel eerst weten als de grond voor de waarde in vrije staat het ondernemingsvermogen verlaten heeft.

4.8 In HR 5 september 1990, nr. 26 731, BNB 1991/1 kocht belanghebbende in 1984 een voorheen door hem gepacht perceel grond voor een koopsom in verpachte staat van fl. 42.000. De waarde in onverpachte staat bedroeg fl. 65.221. In 1985 kreeg de grond een industriële bestemming, waardoor de grond in waarde was gestegen. De Hoge Raad oordeelde dat het Hof ten onrechte niet was ingegaan op de vraag of voor de berekening van het gerealiseerde pachtersvoordeel moet worden uitgegaan van de waarde in vrije staat exclusief de productierechten. Die waarde lag namelijk onder de waarde in onverpachte staat ten tijde van de aankoop. Onderzoek naar dit standpunt van belanghebbende is van belang omdat:(13)

Een pachtersvoordeel, zoals dit ten tijde van de verkrijging van de grond bestaat, kan op het tijdstip van de realisatie daarvan slechts in de winst worden begrepen voor zover het op dat tijdstip nog aanwezig is.

4.9 In zijn arrest van 13 november 1996, BNB 1997/75 oordeelt de Hoge Raad ten aanzien van de omvang van het pachtersvoordeel:(14)

5.1. Het middel voert primair aan dat goed koopmansgebruik toelaat het voor het pachtrecht opgeofferde bedrag van f 271 500 te activeren, doch dat zulks niet noodzakelijk meebrengt dat het pachtersvoordeel als gerealiseerd moet worden beschouwd.

Dit onderdeel van het middel faalt. Indien de waarde van het in 1989 verkregen pachtrecht wordt geactiveerd, wordt daardoor mede het ten tijde van de verkrijging van het land bestaande verschil in waarde van dat land in vrije staat en in verpachte staat - het pachtersvoordeel - tot uitdrukking gebracht, hetgeen inhoudt dat alsdan dit voordeel als gerealiseerd moet worden aangemerkt.

Literatuur(15)

4.10 In zijn arrest van 26 juni 1968, nr. 15 944, BNB 1968/181 heeft de Hoge Raad geoordeeld dat het verschil tussen de waarde in vrije staat en die in verpachte staat niet onder de landbouwvrijstelling valt. Brüll vraagt zich af of deze uitkomt niet botst met het arrest van 17 maart 1965, nr. 15 349, BNB 1965/160 (onderdeel 6.3):(16)

De vraag is of men in dergelijke gevallen niet botst met de leer uit BNB 1965/160 (...). Daar heeft de HR ontleding van het verschil tussen opbrengst en boekwaarde in een (hogere) vrijgestelde winst en een aftrekbaar verlies afgewezen. Een dergelijke ontleding past hij echter thans ambtshalve toe: de zakelijk tot stand gekomen en daarom fiscaal verplichte lage beginboekwaarde (= kostprijs) wordt ontleed in een hogere verkoopwaarde en een belastbare stille reserve (die in feite het gerealiseerde pachtrecht voorstelt). De situatie is dus identiek, zij het spiegelbeeldig aan die uit BNB 1965/160 - reden waarom ik van mening ben, dat de HR zijn zienswijze van toen heeft verlaten.

4.11 Bouwman schrijft naar aanleiding van het standpunt van Brüll:(17)

Ik waag het te betwijfelen, of van enige 'spiegelbeeldigheid' sprake is (...); iedere identiciteit ontbreekt hier, naar ik meen (...). (...) Aan het ontleden van waardestijging kwam de Hoge Raad in 1968 niet toe, daar het geconstateerde waardeverschil, naar de Hoge Raad overwoog, geen relevante waardeverandering was, opgetreden in de periode, dat het onroerend goed tot het bedrijfsvermogen van belanghebbende behoorde: bij de verkrijging had het onroerend goed terstond de hogere waarde. Wil men deze constatering met Brull toch een ontleding noemen, dan spelen daarbij alleen positieve elementen een rol. Een dergelijk soort ontleding heeft de Hoge Raad met BNB 1965/160 niet bedoeld overboord te zetten: alleen waar met negatieve componenten zou worden gewerkt, doet de Hoge Raad niet mee.

5. Invloed van waardedruk in verband met zelfbewoning

5.1 In mijn conclusie van 25 augustus 2011 in de zaak met nummer 10/04352, onderdelen 4.14-4.19, heb ik een aantal arresten genoemd die betrekking hebben op de invloed van duurzame zelfbewoning op de waarde in het economische verkeer. In zijn arrest van 18 november 1959, nr. 14 109, BNB 1960/4 oordeelt de Hoge Raad dat duurzame zelfbewoning een waardedrukkende factor kan vormen.(18) Uit HR 13 november 1996, nr. 31 491, LJN: AA1762, BNB 1997/10 volgt dat zulks ook in de sfeer van de landbouw heeft te gelden.(19)

5.2 Als een woning overgaat naar het privé-vermogen, betekent dat volgens de Hoge Raad in zijn arrest van 8 juli 1996 niet dat de woning (en de ondergrond) daardoor een andere bestemming hebben gekregen:(20)

3.7. Indien een belastingplichtige een door hem uitgeoefend landbouwbedrijf staakt, doch de door hem bewoonde, voordien tot het vermogen van het landbouwbedrijf gerekende woning blijft bewonen, kan bezwaarlijk worden gezegd dat die woning, op de enkele grond dat de bewoner de uitoefening van zijn bedrijf heeft beëindigd, een andere aanwending heeft gekregen. Voorts is in zodanig geval geen sprake van een nieuwe bestemming van de grond voor de in voormelde parlementaire stukken vermelde of daarmee overeenkomende doeleinden.

-3.8. Een en ander leidt tot de gevolgtrekking dat het niet in overeenstemming is met de tekst en de strekking van artikel 8, lid 1, aanhef en letter b, van de Wet om de waardeverandering van de ondergrond van een tot het vermogen van een landbouwbedrijf behorende woning tot de winst te rekenen op de enkele grond dat de onderneming wordt gestaakt en de woning dientengevolge tot het privé-vermogen van de belastingplichtige gaat behoren.

Voorts oordeelt de Hoge Raad in dit arrest dat onder waardeveranderingen die niet onder de vrijstelling vallen, alleen kunnen worden verstaan waardeveranderingen die zich in werkelijkheid hebben voorgedaan:

3.9 (...) Het middel treft doel. 's Hofs overweging dat het begrip waarde bij een agrarische bestemming een fictief gegeven is, omdat ook bij transacties tussen boeren alternatieve aanwendingsmogelijkheden een rol spelen of kunnen spelen, maar dat uit de wettelijke regeling voortvloeit dat aan het waardebegrip betekenis toekomt, miskent dat onder de waardeveranderingen die van de vrijstelling zijn uitgesloten, slechts kunnen worden verstaan waardeveranderingen die zich in feite hebben voorgedaan.

Zonder nadere redengeving valt voorts niet in te zien dat een woning en bedrijfsgebouwen die volgens het ter plaatse geldende bestemmingsplan, indien zij niet langer dienstig zijn voor het doel waarvoor zij gebouwd waren, mogen worden aangewend voor woondoeleinden, in waarde stijgen indien de gebruiker zijn landbouwbedrijf staakt, doch het gebruik van de gebouwen voor woondoeleinden voortzet. In zoverre is het oordeel onvoldoende gemotiveerd.

5.3 In zijn arrest van 14 juni 2000, nr. 35 550 oordeelt de Hoge Raad dat op het moment dat besloten wordt tot duurzame zelfbewoning van een tot het bedrijfsvermogen behorend pand, geen onttrekking in aanmerking hoeft te worden genomen ter zake van het verschil tussen de waarde van het woonhuis in vrij opleverbare staat en de waarde van het woonhuis in bewoonde staat (middel I):(21)

-3.2.1. Het Hof heeft geoordeeld: dat belanghebbende het woonhuis tot zijn ondernemingsvermogen mocht rekenen; dat hij het woonhuis op de balans van de maatschap heeft opgenomen voor het bedrag van de aanschaffingskosten; dat de Inspecteur niet heeft gesteld dat de omvang van de aanschaffingskosten verband hield met enige privé-omstandigheid; dat er daarom geen reden is het woonhuis voor een lager bedrag dan de aanschaffingskosten op de balans op te nemen.

-3.2.2. Tegen deze oordelen richt zich middel I met het betoog dat het Hof ten onrechte is voorbijgegaan aan de stelling van de Inspecteur dat de beslissing tot duurzame zelfbewoning had moeten leiden tot het - op het moment van de beslissing - aannemen van een onttrekking aan het ondernemingsvermogen tot het verschil tussen de waarde van het woonhuis in vrij opleverbare staat en de waarde van het woonhuis in gedeeltelijk bewoonde staat.

Evenvermelde stelling van de Inspecteur kan niet als juist worden aanvaard. Indien een ondernemer gaat wonen in een pand dat door hem terecht tot zijn ondernemingsvermogen wordt gerekend, vindt jaarlijks een onttrekking van het woongenot plaats. Ter zake daarvan moet de huurwaarde van de woonruimte worden gerekend tot zijn winst uit onderneming. Niet kan worden gezegd dat daarnaast een deel van de waarde van het pand aan het ondernemingsvermogen is onttrokken, ook niet indien, uitgaande van de tot de winst uit onderneming te rekenen huurwaarde, de rendementswaarde van het pand lager is dan de waarde in het economische verkeer. Het middel kan derhalve niet tot cassatie leiden.

Voorts oordeelde de Hoge Raad in dit arrest ten aanzien van de waardedruk bij verkoop in verhuurde staat (middel III):

3.3.3. Anders dan middel III betoogt, heeft het Hof zonder schending van enige rechtsregel de waarde in het economische verkeer van het woonhuis ten tijde van de overgang naar het privé-vermogen kunnen bepalen door uit te gaan van de verkoopwaarde in verhuurde staat en deze waarde in goede justitie te corrigeren in verband met de omstandigheid dat de bewoner in het algemeen bereid zal zijn een hogere prijs te betalen dan de prijs die in verhuurde staat mag worden verwacht. Het aan voormeld uitgangspunt ten grondslag liggende oordeel van het Hof, dat de verkoopwaarde in verhuurde staat gelijk is aan de hiervóór in 3.1 vermelde rendementswaarde van ƒ 237 000, is niet onbegrijpelijk. Het middel faalt derhalve.

5.4 Hof Arnhem oordeelde ten aanzien van de waardedruk:(22)

4.5. De Inspecteur is het met belanghebbende eens dat alsnog rekening moet worden gehouden met de waardedruk wegens duuurzame zelfbewoning, maar wenst die waardedruk dan ook toe te passen voor de WEVAB en bij de berekening van het per 31 maart 1986 vrijgestelde bedrag.

4.6. Het Hof kan, met de Inspecteur, niet inzien waarom die voor de WEV toegepaste waardedruk niet tevens zou moeten gelden voor de daarbijbehorende WEVAB.

5.5 In HR 8 februari 2002, nr. 37 196 wenste de belastingplichtige geen rekening te houden met de waardedrukkende factor van zelfbewoning om zo de waarde in het economische verkeer bij voortgezet gebruik zo hoog mogelijk te kunnen stellen. De Hoge Raad overwoog ten aanzien van dit standpunt:(23)

3.8. Het tweede middel wordt ook voor het overige tevergeefs voorgesteld. Naar de Hoge Raad heeft geoordeeld in zijn arrest van 16 december 1987, nr. 23 844, BNB 1988/103, moet worden aangenomen dat de wetgever met in de uitoefening van het bedrijf ontstane waardeveranderingen het oog heeft gehad op uit de fysieke hoedanigheid van de grond voortvloeiende wijzigingen van de waarde daarvan. De waardedruk wegens bewoning van de boerderij kan niet aan dergelijke interne factoren worden toegerekend en is derhalve geen in de uitoefening van het landbouwbedrijf ontstane waardeverandering, die bij de bepaling van de op de voet van artikel 8, lid 1, letter b, van de Wet vrijgestelde winst buiten aanmerking zou moeten worden gelaten.

5.6 In HR 25 april 2008, nr. 43 995, BNB 2008/174, NTFR 2008/793 overwoog de Hoge Raad ten aanzien van de waardedruk bij zelfbewoning:

3.2. Voor het Hof was, voor zover in cassatie van belang, tussen partijen in geschil of het waardedrukkende effect van de duurzame zelfbewoning van de woning zich mede uitstrekt tot de bioloodsen en het restperceel. Het Hof heeft geoordeeld dat de Inspecteur met de gegevens van de taxateurs en de overgelegde foto's voldoende aannemelijk heeft gemaakt dat de bioloodsen en het restperceel direct en in volle omvang in gebruik genomen kunnen worden door derden, zodat er geen reden is voor het in aanmerking nemen van een waardedrukkende factor wegens duurzame zelfbewoning voor deze vermogensbestanddelen. Tegen dat oordeel keren zich de middelen I en II.

-3.3. Bij de beoordeling van de middelen I en II moet het volgende worden vooropgesteld.

Bij een waardering als complex wordt van de desbetreffende onroerende zaken de waarde bepaald met als uitgangspunt dat deze na de beste voorbereiding als één geheel worden verkocht aan de meest biedende partij, die de onroerende zaken vervolgens direct en in volle omvang in gebruik kan nemen. Deze complexwaarde wordt bepaald ingeval de verkoop van de onroerende zaken als complex meer opbrengt dan de verkoop van de afzonderlijke onderdelen.

Gelijk de Hoge Raad heeft beslist in onder meer zijn arrest van 18 november 1959, nr. 14 109, BNB 1960/4, en zijn arrest van 13 november 1996, nr. 31 491, BNB 1997/10, is min of meer duurzame zelfbewoning een omstandigheid welke de waarde in het economische verkeer van een woning kan beïnvloeden en waarmee derhalve bij het bepalen van die waarde rekening dient te worden gehouden. Ingeval een woning als zojuist bedoeld behoort tot een complex van onroerende zaken dat als zodanig wordt gewaardeerd, is er slechts reden voor het in aanmerking nemen van min of meer duurzame zelfbewoning bij die tot het complex behorende onroerende zaken die op het moment van staking van de onderneming min of meer duurzaam voor woondoeleinden werden gebruikt.

Literatuur

5.7 A-G Verburg merkt in zijn conclusie bij het arrest van de Hoge Raad van 16 december 1987, nr. 23 844, BNB 1988/103 op:

Mijns inziens ligt het accent op het feitelijke aspect: de waardedrukkende factor moet ten tijde van de onttrekking zijn werking doen gelden. Kennelijk heeft het Hof dit in de onderhavige zaak bevonden. Voor een vergelijkbaar feitelijk oordeel zie de uitspraak van Hof Amsterdam 30 juni 1982 die leidde tot het arrest HR 30 maart 1983, nr. 21 745, vergelijk voorts de uitspraak van Hof 's-Gravenhage 16 mei 1984, nr. 31/84 (niet gepubliceerd doch in fotokopie als bijlage gehecht aan het beroepschrift van belanghebbende voor het Hof).

5.8 In mijn conclusie van 25 augustus 2011, nr. 10/04352 is aan de orde tegen welke waarde een pand, dat vanaf 1 januari 2001 valt onder de terbeschikkingstellingsregeling, moet worden opgenomen op de openingsbalans. Ik heb in dit verband het volgende overwogen:(24)

5.2Belanghebbende is van oordeel dat die waardering dient plaats te vinden naar de waarde van dat pand in vrij opleverbare staat, voor welk standpunt hij verwijst naar het voor de heffing van successierecht gewezen arrest HR 6 april 2007, nr. 41 720 (zie onderdeel 4.21).

5.3De te dezen relevante maatstaf "waarde in het economische verkeer" is geïntroduceerd bij de totstandkoming van de Wet VB 1964 (zie onderdeel 4.3). De wetgever stond voor ogen dat bij de waardebepaling rekening zou worden gehouden met alle voor een marktdeelnemer als potentiële koper relevante factoren (zie onderdel 4.24).

5.4Met het oog daarop dient volgens jurisprudentie en doctrine bij de bepaling van de waarde van een onroerende zaak in de winstsfeer rekening te worden gehouden met de invloed die het bestaan van een gebruiksrecht dat werking zou hebben tegen

(markt-)gegadigden voor die onroerende zaak (zoals bijvoorbeeld een recht van vruchtgebruik, een recht van gebruik, een huurrecht) op de "verkoopwaarde" heeft. In het door belanghebbende genoemde arrest van 6 april 2007 heeft de Hoge Raad dit ook voor de toepassing van het successierecht beslist (onderdeel 3.5. van dat arrest).

5.5Er is geen aanleiding om te veronderstellen dat de wetgever met het begrip waarde in het economische verkeer in de Invoeringswet IB 2001 een ander waardebegrip voor ogen stond.

5.6Dat neemt niet weg dat hierbij aandacht verdient dat de "instapwaarde" in een geval waarin, zoals in belanghebbendes geval, een onroerende zaak al vóór 1 januari 2001 was verhuurd, lager kan zijn dan die welke geldt ingeval de openingsbalans van de werkzaamheid wordt opgemaakt op het moment van aanvang van de terbeschikkingstelling (zie onderdeel 4.30).

6. Voordelen plussen en minnen?

Jurisprudentie

6.1 In de aan HR 23 november 1955, nr. 12 488, BNB 1956/39 ten grondslag liggende casus verkoopt een belastingplichtige grond, waarop tot een eerder tijdstip door hem een landbouwbedrijf werd uitgeoefend. Hij stelde zich op het standpunt dat niet meer mag worden belast dan het verschil tussen de opbrengst van de grond en de waarde daarvan op het tijdstip dat het landbouwbedrijf werd gestaakt. De Hoge Raad stelde belanghebbende op dit punt in het gelijk en oordeelde:

dat echter aldus voor de berekening van de winst, welke voor belasting in aanmerking komt, niet het juiste uitgangspunt is gekozen, daar hierdoor in die winst mede is begrepen eventuele waardestijging van het onroerend goed gedurende de periode, waarin dit wel tot het landbouwbedrijf van belanghebbende behoorde, wat met hetgeen in art. 6, lid 2, [A-G Besluit IB 1941] is voorgeschreven in strijd zou zijn;

dat grondslag voor de berekening van de winst in het onderhavige geval slechts kan zijn het verschil tussen de opbrengst en de waarde van het onroerend goed ten tijde, dat dit een andere bestemming kreeg;

6.2 In de uitspraak van Hof 's-Gravenhage van 11 december 1964, nr. 79/1964 oordeelde het Hof dat de bij de vervreemding van onroerend goed te belasten winst niet hoger kan zijn dan het verschil tussen verkoopprijs en boekwaarde. Het Hof oordeelde:(25)

De Insp. stelt de winst op een groter bedrag dan het verschil tussen verkoopwaarde = verkoopprijs en boekwaarde op grond van de fictie dat de waarde van het goed door een relevante oorzaak tot boven de verkoopwaarde (verkoopprijs) zou zijn gestegen en tevens weer zou zijn gedaald, terwijl dan deze daling uit hoofde van haar oorzaak buiten beschouwing zou mogen worden gelaten. Het Hof acht niet aannemelijk, dat in genoemd art. 6, lid 2, met waardeverandering zuiver fictieve waardeverandering zou zijn bedoeld.

De Staatssecretaris liet weten geen beroep in cassatie in te stellen tegen deze uitspraak en lichtte dit als volgt toe:(26)

Mede gelet op het arrest van de Hoge Raad van 30 maart 1960 (BNB 1960/147) en na ampele overweging ben ik tot de overtuiging gekomen, dat de opvatting van de Insp. voor gevallen, waarin de zgn. gebruikswaarde hoger is dan de zgn. verkoopwaarde, toch niet houdbaar is. De met de vervreemding van tot een landbouwbedrijf behorende onroerende goederen behaalde winst (of het daarmede geleden verlies) komt weliswaar in aanmerking voor splitsing in een gedeelte, dat in de uitoefening van het bedrijf is ontstaan, en in een gedeelte, dat niet in de bedrijfsuitoefening is ontstaan, doch deze splitsing kan niet tot gevolg hebben, dat rekening zou moeten worden gehouden met een winst, die in werkelijkheid niet is behaald, of met een verlies, dat in werkelijkheid niet is geleden, (...)

6.3 Het arrest van 17 maart 1965, nr. 15 349, BNB 1965/160 gaat over een NV die in 1949 bollenland kocht voor fl. 12.000 per ha. In 1956 ging de NV over tot verpachting van de grond. De boekwaarde van de grond was op dat moment fl. 12.000 per ha, de waarde in verpachte staat bedroeg fl. 17.000 per ha en in onverpachte staat fl. 19.000 per ha. In 1958 verkocht de NV de verpachte grond voor fl. 17.000 per ha. In de aangifte over het boekjaar 1957/1958 heeft belanghebbende het verschil tussen de waarde in onverpachte staat ad fl. 19.000 per ha en de boekwaarde ad fl. 12.000 per ha als onbelaste winst in aanmerking genomen. In de aangifte over het boekjaar 1958/1959 heeft hij vervolgens een verlies aangegeven ten belope van het verschil tussen de waarde in onverpachte staat en de waarde in verpachte staat. De inspecteur heeft beide boekingen niet geaccepteerd en is uiteindelijk in het gelijk gesteld.

De Hoge Raad oordeelt dat bij de overgang naar verpachting geen onbelaste herwaardering kan plaatsvinden, omdat waardeveranderingen die zich voordoen gedurende de periode dat het onroerend goed tot het landbouwbedrijf behoorde, de winst niet beïnvloeden:

dat, ingeval van vervreemding van onroerend goed, dat tot het landbouwbedrijf van de belastingplichtige behoort of behoord heeft, het door die vervreemding gerealiseerde voor- of nadeel, zijnde het verschil tussen de verkoopprijs en de boekwaarde van het onroerend goed ten tijde van de vervreemding, geen invloed heeft op de winst voor zover dit verschil het gevolg is van waardeverandering gedurende de periode, waarin dat onroerend goed tot het landbouwbedrijf behoorde;

dat de strekking van artikel 6, lid 2, van genoemd Besluit niet verder gaat en bepaaldelijk niet zo ver, dat in werkelijkheid niet behaalde winst of niet geleden verlies in de winstberekening wordt betrokken;

Hollander merkt in zijn annotatie in BNB bij dit arrest op:

Legt men dit arrest naast HR 23 Nov. 1955 BNB 1956/39* (met zeer instructieve noot van Smeets), waarin eveneens een tot een eigen landbouwbedrijf behorend onroerend goed ten gevolge van verpachting een andere bedrijfsbestemming kreeg en dientengevolge het karakter van onroerend goed, behorend tot een landbouwbedrijf in de zin van art. 6 lid 2 Besluit IB, verloor, dan ziet men het volgende - gesimplificeerde - beeld:

BNB 1956/39:

In 1933/34: verpachting; boekwaarde x

werkelijke waarde y

In 1951/52: verkoop tegen z

De HR overweegt - ambtshalve - dat in de gemaakte boekwinst ad z - x, is begrepen een eventuele waardestijging van het onroerend goed gedurende de periode, waarin dit wel tot het landbouwbedrijf van belangh. behoorde, wat met hetgeen in art. 6 lid 2 is voorgeschreven in strijd zou zijn;

dat grondslag voor de berekening van de winst in het onderhavige geval, slechts kan zijn het verschil tussen de opbrengst en de waarde van het onroerend goed ten tijde, dat dit een andere bestemming kreeg;''

Bovenstaand arrest:

Het voor- of nadelige verschil tussen verkoopprijs (z) en boekwaarde (x) heeft geen invloed op de winst ,,voor zover dit verschil het gevolg is van waardeverandering gedurende de periode, waarin dat onroerend goed tot het landbouwbedrijf behoorde'', waarbij echter de strekking van art. 6 lid 2 ,,bepaaldelijk niet zo ver (gaat), dat in werkelijkheid niet behaalde winst of niet geleden verlies in de winstberekening wordt betrokken''.

Dit is dus een duidelijke inperking van het arrest BNB 1956/39 en, naar het mij voorkomt, een, welke de in art. 6 lid 2 neergelegde vrijstelling geen recht doet wedervaren. Zou in het onderhavige geval de boekwaarde 100, de waarde ten tijde van de onttrekking aan het eigen landbouwbedrijf 300 en de verkoopprijs 400 zijn geweest, dan zou 200 zijn vrijgesteld ex art. 6 lid 2; nu echter de verkoopprijs i.c. 200 is geweest, is slechts 100 vrijgesteld en niet de volle 200 waardestijging gedurende de periode dat het onroerend goed tot het eigen landbouwbedrijf van belangh. behoorde.

Schiethart merkt naar aanleiding van deze uitspraak op:(27)

Naar mijn mening moet men aldus redeneren: de vrijgestelde waardeverandering vindt haar afsluiting op het moment, waarop de grond niet langer in de feitelijke beoefening van het landbouwbedrijf wordt gebezigd. Voor de berekening van de waardeverandering moet men dus uitgaan van de realiseerbare waarde. (...) Men moet dus in bepaalde gevallen onderscheid maken tussen het tijdstip van de berekening van de gerijpte waardeverandering en het tijdstip van de fiscale realisatie.

6.4 HR 12 januari 1972, nr. 16 641, BNB 1972/62, handelt over een boer die zijn hofstede verkoopt voor fl. 300.000 nadat hij met de koopster is overeengekomen dat hij dit onroerend goed voor twaalf jaren zal pachten. De verkoper berekende het verworven pachtrecht op fl. 55.000 en stelde dat de ontvangen tegenprestatie fl. 355.000 bedroeg. De Hoge Raad oordeelt evenwel dat de tegenprestatie op fl. 300.000 moet worden gesteld:

O. daaromtrent: dat het Hof heeft vastgesteld, dat belanghebbende en de koopster van de hofstede reeds voor de eigendomsoverdracht waren overeengekomen dat belangh. de hofstede zou pachten van die koopster en dat de tussen deze partijen overeengekomen koopsom aanmerkelijk lager was dan die welk hij zou hebben kunnen bedingen van een koper die de boerderij voor eigen exploitatie als landbouwer zou hebben gekocht;

dat met deze vaststelling de door het Hof aan de koopovereenkomst gegeven uitlegging, dat belangh. als contraprestatie voor de overdracht van zijn hofstede van de koopster niet meer dan f 300 000 heeft bedongen en ontvangen, niet onverenigbaar is, terwijl die uitlegging ook overigens niet onbegrijpelijk is en in cassatie niet op haar juistheid kan worden getoetst; dat hierop afstuit de aan het middel blijkens de toelichting primair ten grondslag liggende stelling, dat de door belanghebbende bedongen en ontvangen tegenprestatie bestond uit f 300 000 in contanten plus de waarde van het pachtrecht;

dat het Hof, uitgaande van voormelde uitlegging van de koopovereenkomst en van zijn oordeel, dat belanghebbende aan de koopster krachtens de pachtovereenkomst uitsluitend een normale pachtsom betaalt, terecht heeft beslist, dat niet gezegd kan worden dat belanghebbende voor het door hem verkregen pachtrecht aanschaffingskosten in de zin van artikel 10 van de Wet op de inkomstenbelasting 1964 heeft gemaakt;

dat voorts de subsidiair in de toelichting op het middel vervatte stelling, dat uit de omstandigheid, dat belanghebbende de boerderij heeft verkocht onder voorbehoud van het gebruiksrecht voor 12 jaren, zou moeten worden afgeleid dat een deel van de boekwaarde van de boerderij aan dit recht moet worden toegerekend, niet als juist kan worden aanvaard;

Slot merkt in zijn annotatie bij dit arrest op:

Staat BNB 1965/160* dan niet aan die vrijstelling in de weg? O.a. blijkens dit arrest gaat de vrijstelling niet zo ver, dat in werkelijkheid niet behaalde winst in de berekening wordt betrokken. Gezien het vorenstaande kan o.i. het pachtrecht in casu als opbrengst worden beschouwd, zodat inderdaad sprake is van in werkelijkheid behaalde winst. Hoge Raad en Hof evenwel beperken o.i. de vrijstelling tot een gedeelte van de in werkelijkheid behaalde winst, namelijk dat gedeelte dat staat tegenover de in geld genoten opbrengst; en dan bovendien met aftrek van de gehele boekwaarde van dat stuk opbrengst.

Het zou ons niet verbazen als belanghebbende het gevoel heeft met een kluitje in het riet te zijn gestuurd.

Schiethart vermeldt:(28)

De beslissing van de Hoge Raad komt er dus op neer dat niet mag worden gesplitst in verkoop in vrije staat gevolg[d; A-G] door verwerving van een pachtrecht. In tegenstelling met Drs. G. Slot die in zijn noot op dit arrest meent, dat Hof en Hoge Raad hier de werkelijkheid hebben miskend dat de contraprestatie wel degelijk bestond uit geld en het pachtrecht, acht Prof. Dr. D. Brüll de beslissing op zich wel juist. Beter ware geweest indien de Hoge Raad in overeenstemming met de strekking van de vrijstelling, zoals Brüll die ziet, had aangenomen, dat landbouwgronden altijd in vrije staat het landbouwbedrijf binnenkomen en verlaten.

Brüll schrijft:(29)

Nochtans valt op te merken, dat er een ongelijke belastingdruk ontstaat, al naargelang de agrariër in staat is zijn land vrij dan wel onder voorbehoud van pacht te verkopen (vgl. BNB 1965/160). I.c. vond belangh. Dan ook de totale waarde van zijn land terug enerzijds in de vrijgestelde opbrengst bij verkoop, anderzijds als onderdeel van zijn progressief belaste jaarwinst. (...) Wie zijn grond in volle eigendom kan overdragen zit goed, wie het in twee delen moet doen zit verkeerd. Deze weinig bevredigende situatie zou vermeden worden, indien men (...) geheel in overeenstemming met de strekking van de landbouwvrijstelling zou aannemen, dat landbouwgronden altijd in vrije staat het landbouwbedrijf binnenkomen en verlaten.

6.5 In zijn arrest van 9 februari 1977, nr. 18 187, BNB 1977/65 oordeelde de Hoge Raad anders dan het onder 6.4 genoemde arrest. Hij oordeelde:(30)

O. aangaande de eerste grief:

dat het Hof als vaststaande heeft aangemerkt dat belanghebbende volgens een op 31 december 1962 verleden notariele akte in volle en vrije eigendom aan de gemeente A overdroeg voor een koopsom van f 552 773,75 een boerenhofstede met land; dat bij deze zelfde akte werd overeengekomen dat de gemeente A als verpachtster en de verkoper als pachter een pachtovereenkomst zouden aangaan betrekking hebbende op een gedeelte van evenbedoelde hofstede en land;

dat het Hof heeft overwogen dat aannemelijk is dat de gemeente A ten gevolge van dat beding een lagere koopsom voor die gehele boerderij betaalde dan indien belanghebbende dat beding niet zou hebben gemaakt, en voorts dat gesteld noch gebleken is dat de door de Gemeente betaalde koopsom van f 552 773,75 noemenswaard afweek van de verkoopwaarde van die gehele boerderij cum annexis in een ten dele verpachte toestand;

dat daaruit slechts kan volgen dat belanghebbende zich voor het verkrijgen van het pachtrecht een offer getroostte, bestaande in het verschil tussen de koopsom die hij had kunnen ontvangen voor de gehele boerderij cum annexis indien hij genoemd beding niet had gemaakt, en de door de Gemeente betaalde koopsom van f 552 773,75, zodat onbegrijpelijk is 's Hofs conclusie dat belanghebbende ter verkrijging van het pachtrecht geen offer bracht;

Tuinte merkt ten aanzien van dit arrest op:(31)

Door het tweede arrest kan het eerste arrest als achterhaald worden beschouwd, hetgeen voert tot de aansprekende conclusie dat voor de verkopende landbouwer de werkelijke tegenprestatie bestaat uit de koopsom plus de waarde van het zakelijk bedongen pachtrecht.

6.6 Hof Leeuwarden oordeelde in zijn uitspraak van 15 maart 1985, nr. 1165/83, BNB 1986/269:

Naar het bepaalde in art. 8, aanhef en letter b, van de Wet behoren niet tot de winst voordelen uit landbouwbedrijf ter zake van waardeveranderingen van gronden.

Te dezen is slechts in geschil de vraag tot welk bedrag het voordeel, hetwelk belanghebbende heeft kunnen behalen als gevolg van de omstandigheid, dat hij de grond als pachter heeft verworven, als winst dient te worden aangemerkt. In een geval als het onderhavige, waarin een pachter met gebruikmaking van zijn voorkeursrecht als pachter de door hem tot dat tijdstip gepachte grond koopt en hij die grond later weer in niet verpachte staat verkoopt, dient in beginsel niet als waardeverandering in vorenbedoelde zin te worden beschouwd de boekwinst, voor zover deze zijn veroorzaking vindt in de omstandigheid, dat de pachter dusdoende als gevolg van het aanwezig zijn van het pachtcontract de grond voor een lagere prijs kan kopen dan de prijs, welke hij zou hebben moeten betalen voor het geval hij, niet pachter zijnde, de grond - gelijk bij latere verkoop van de grond - in niet verpachte staat zou hebben gekocht.

Immers in zoverre vindt die boekwinst niet haar veroorzaking in een waardeverandering van de grond, doch in het realiseren van hetgeen bekend staat als het pachtersvoordeel.

De strekking van voormeld art. 8, aanhef en letter b, brengt evenwel met zich mee dat de toepassing van de in die wetsbepaling vervatte vrijstelling slechts wordt betrokken op de boekwinst op de grond, zoals deze uiteindelijk feitelijk wordt gerealiseerd en gaat niet zover, dat daarbij in de winstberekening mede wordt betrokken een in werkelijkheid niet behaalde winst als gevolg van het pachtersvoordeel en een na aankoop van de grond vervolgens weer geleden verlies wegens de waardedaling van die grond.

De Inspecteur stelt zich in zijn stellingname ten onrechte op het standpunt, dat het zogenaamde - te belasten - pachtersvoordeel een op zichzelf staande grootheid is, welke naar zijn hoegrootheid op het moment van verwerving in beginsel dient te worden belast, zij het dat het tijdstip van winstneming kan worden uitgesteld tot het tijdstip van verkoop van de desbetreffende grond, doch hij gaat er daarbij aan voorbij, dat het zogenaamde pachtersvoordeel in het kader van de landbouwvrijstelling geen andere invloed heeft dan dat mede op grond daarvan dient te worden onderzocht in hoeverre de uiteindelijk op die grond behaalde boekwinst zijn verklaring vindt niet in de waardeverandering van die grond, maar in de omstandigheid dat de pachter als uitvloeisel van zijn pachtcontract de grond voor lagere prijs in niet verpachte staat heeft kunnen verwerven dan zonder dat contract.

6.7 A-G Overgaauw geeft in onderdeel 4 van de bijlage bij zijn conclusie bij het arrest van de Hoge Raad van 19 november 2004, nr. 39 840, BNB 2005/77, NTFR 2004/1746 een uitgebreide weergave van de jurisprudentie inzake compartimenteren.

Beleid

6.8 In het besluit van 21 juni 1990, nr. DB1989/821, V-N 1990, p. 3628 is met betrekking tot BNB 1965/160 de volgende vraag met antwoord opgenomen:

1. De HR huldigt tot dusverre het standpunt (BNB 1965/160) dat slechts een werkelijk behaalde winst of geleden verlies in de winstberekening wordt betrokken: de HR is afkerig van plussen en minnen (bijv. het uiteentrekken van een gerealiseerd voordeel in een onbelaste waardestijging die onder de landbouwvrijstelling valt en een aftrekbaar verlies dat niet onder de landbouwvrijstelling valt).

Slechts een voordeel per saldo kan worden ontleed in belaste en onbelaste stukken.

Bent u van mening dat, gelet op het standpunt van de HR in BNB 1965/160, het uiteenrafelen van plussen en minnen niet dient te geschieden, en dat hetgeen in de MvT (blz. 8) is vermeld t.a.v. het splitsen van de boekwinst in een vrijgesteld deel en een belast deel, niet van toepassing is indien en voor zover een winst- en verliesbestanddeel elkaar compenseren?

(...)

1. Uw antwoord dat slechts een gerealiseerd voordeel kan worden ontleend in een belast en een onbelast gedeelte, acht ik juist.

6.9 Het besluit van 8 april 1999, nr. DB99/653M, BNB 1999/238 vermeldt:

Voorbeeld 1:

Landbouwer koopt landbouwgrond aan voor f 100 000. De aankoopkosten bedragen f 10 000. De boekwaarde van de grond is f 110 000. Hij verkoopt de grond na een aantal jaren voor f 95 000. Op de grond kan niet worden afgeschreven zodat de boekwaarde op het moment van verkoop nog steeds f 110 000 bedraagt. Het verlies bedraagt derhalve f 15 000. Dit verlies wordt voor f 5000 veroorzaakt doordat er een (negatieve) waardeverandering van de grond heeft plaatsgevonden. Dergelijke waardeveranderingen vallen onder de landbouwvrijstelling zoals bedoeld in artikel 8, eerste lid, onderdeel b van de Wet op de inkomstenbelasting 1964, en zijn niet aftrekbaar. De overige f 10 000 komt ten laste van het resultaat.

In het arrest van 17 maart 1965, BNB 1965/160, heeft de Hoge Raad evenwel beslist dat de strekking van de landbouwvrijstelling niet zo ver gaat dat in werkelijkheid niet-behaalde winst of niet-geleden verlies in de winstberekening wordt betrokken. Dit betekent dat bij een boekwinst als gevolg van een stijgend prijsniveau de winst onder de landbouwvrijstelling valt. De kosten kunnen dan niet ten laste van het resultaat worden gebracht, maar worden vergolden met de vrijgestelde winst die op de grond is gemaakt.

Voorbeeld 2:

Indien de landbouwer uit voorbeeld 1 de grond verkoopt voor f 120 000 bedraagt de waardestijging van de grond f 20 000. Het is onjuist in die situatie eerst f 10 000 ten laste van het resultaat te brengen en vervolgens f 20 000 positieve waardeveranderingen van de grond belastingvrij te laten i.v.m. de landbouwvrijstelling.

Omdat de met de transactie behaalde boekwinst van f 10 000 (120 000 -/- 110 000) geheel aan waardeverandering is toe te schrijven, valt f 10 000 onder de landbouwvrijstelling.

6.10 In het besluit van 22 juni 2004, nr. CPP2004/1010M, BNB 2004/324 is de invloed van sloopkosten op de landbouwvrijstelling aan de orde. Als de boekwaarde van de grond is vermeerderd met sloopkosten, heeft volgens de Staatssecretaris te gelden dat de landbouwvrijstelling niet groter kan zijn dan de boekwinst:

Vraag C1, fiscale behandeling sloopkosten

Een ondernemer exploiteert een landbouwbedrijf. Per 31 januari 2001 wordt de onderneming gestaakt. Ter bepaling van de waarden vindt er een gezamenlijke taxatie plaats. Deze taxatie vindt plaats naar de situatie zoals deze op het moment is, d.w.z. in casu met de nog aanwezige opstallen. Belanghebbende heeft het voornemen de opstallen te slopen en beoogt daarmee de grond vrij te maken. Pas in februari 2003 worden de opstallen daadwerkelijk gesloopt.

Hoe dient te worden omgegaan met de sloopkosten?

Antwoord

(...)

Voor de bepaling van de boekwinst op de grond bij overbrenging naar privé moet de boekwaarde van de grond worden verhoogd met de boekwaarde van de opstallen (na eventuele afwaardering tot bedrijfswaarde [1] en de sloopkosten en verminderd met de eventuele opbrengst van de sloopmaterialen. Bij de bepaling van de boekwinst dient de WEV van de grond te worden verminderd met de aldus verkregen boekwaarde. Zie HR 25 maart 1987, nr. 23 827 opgenomen (BNB 1987/151).

De vermeerdering van de boekwaarde van de grond met o.a. de sloopkosten heeft tot gevolg dat onder omstandigheden de sloopkosten van invloed zijn op de omvang van de landbouwvrijstelling. Dit is ondermeer het geval indien de WEV en de WEVAB gelijk zijn. Ook onder de huidige landbouwvrijstelling, zoals die geldt vanaf 27 juni 2000, is HR 17 maart 1965, nr. 15 349; BNB 1965/160, nog van toepassing zodat de landbouwvrijstelling niet groter kan zijn dan de boekwinst waardoor het bedrag van de landbouwvrijstelling in feite wordt verminderd met de boekwaarde van de opstallen en de sloopkosten en vermeerderd met de eventuele opbrengst van de sloopmaterialen. Vgl. Hof 's-Gravenhage, 9 september 1976, nr. 50/76 (V-N 1978, blz. 416). (...)

Overige literatuur

6.11 Van der Geld schrijft in zijn annotatie in BNB 1997/101:(32)

Uit het onderhavige arrest is ook af te leiden dat de Hoge Raad rondom de deelnemingsvrijstelling (gelukkig) volledig en zuiver wenst te compartimenteren en bijvoorbeeld niet een soort 'half-compartimentering' toepast zoals dat bij de toepassing van de landbouwvrijstelling is geschied in BNB 1965/160. Het verschil tussen de 'half-compartimentering' rondom de landbouwvrijstelling en de volledige compartimentering rondom de deelnemingsvrijstelling is met het volgende gesimplificeerde voorbeeld te verduidelijken.

Een vermogensbestanddeel is verworven voor f 1 000 000. Tijdens de periode dat de waardeveranderingen niet tot de fiscale winst behoren vanwege het van toepassing zijn van een objectieve vrijstelling, stijgt de waarde van het vermogensbestanddeel naar f 1 500 000. Vanaf dat moment is de objectieve vrijstelling niet meer van toepassing. Het vermogensbestanddeel wordt weer drie jaar later verkocht aan een derde voor een prijs van f 1 300 000. Past men volledige compartimentering toe, dan wordt de verkoopwinst van f 300 000 ontleed in een vrijgestelde winst van f 500 000 en een aftrekbaar verlies van f 200 000. Past men de half-compartimentering van BNB 1965/160 toe, dan constateert men slechts f 300 000 winst waarvan men vervolgens constateert dat deze wel volledig dient te worden vrijgesteld omdat zij stamt uit de vrijgestelde periode. De Hoge Raad heeft met het onderhavige arrest niet alleen voor volledige compartimentering gekozen, maar - om bij de cijfers van het voorbeeld te blijven - zelfs toegestaan dat de f 200 000 verlies al mag worden genomen vóór daadwerkelijke realisatie.

6.12 Schraven schrijft:(33)

Het verbod van plussen en minnen van de Hoge Raad uitgesproken in zijn arrest gepubliceerd in BNB 1965/160 met noot van J. Hollander lijkt mij, in navolging van Jansen [A-G: zie voetnoot], door de compartimenteringsarresten van de Hoge Raad bij objectieve vrijstellingen niet langer te handhaven en ik meen dat de Hoge Raad, tot een oordeel geroepen, zijn oude leer als verlaten zal oordelen.

6.13 De Beer schrijft in NDFR over BNB 1965/160:(34)

De werkelijk behaalde boekwinst moet worden gesplitst. Uit de rechtspraak volgt dat het niet toegestaan is om de behaalde voordelen uit landbouwgronden uiteen te rafelen in bijvoorbeeld een onbelaste waardestijging onder de landbouwvrijstelling en een aftrekbaar verlies dat niet onder de landbouwvrijstelling valt. In werkelijkheid niet behaalde winst of niet geleden verlies wordt niet in de winstberekening betrokken. Dit principe, dat in de praktijk wel wordt aangeduid met 'voordelen niet plussen en minnen', volgt uit HR 17 maart 1965, 15.349, BNB 1965/160. Het standpunt is ook door de staatssecretaris van Financiën bevestigd in vraag en antwoord 1 van mededeling staatssecretaris van Financiën 21 juni 1990, nr. DB89/821, Infobulletin 90/594.

Uit het volgende voorbeeld in de parlementaire behandeling van art. 3.12 Wet IB 2001 blijkt het effect van 'voordelen niet plussen en minnen':

'Voorbeeld 3

Een belastingplichtige C oefent een landbouwbedrijf uit en koopt landbouwgrond voor 1.000. De WEVAB is op dat moment 1.000. Na een aantal jaren verkoopt C de grond voor 2.500. De WEVAB bedraagt op dat moment 950.

Uitwerking

De boekwinst bedraagt 2.500 minus 1.000 is 1.500. Deze waardestijging valt niet toe te rekenen aan een waardeverandering van de WEVAB, maar treedt op als gevolg van een bestemmingswijziging. De boekwinst van 1.500 is derhalve belast.'

Een onjuiste uitwerking van deze casus is dat er een vrijgesteld (niet aftrekbaar) verlies zou zijn ter grootte van de daling van de WEVAB van 50 (950 -/- 1000) naast een belaste winst van 1550 (2.500 -/- 950). Het verlies wordt gesaldeerd met de winst omdat het zich in werkelijkheid niet heeft voorgedaan. Op die manier wordt alleen de werkelijk behaalde boekwinst van 1.500 belast.

In de vakliteratuur (Mr. F.H. Schraven, MBB 2000, p. 295) is de verwachting uitgesproken dat door de arresten over compartimentering bij objectieve vrijstellingen, het principe van 'voordelen niet plussen en minnen' door de Hoge Raad zal worden herroepen. Dit is nog niet in de rechtspraak bevestigd.

en over de herinvesteringsreserve:(35)

Als de belaste vervreemdingswinst op landbouwgronden met een herinvesteringsreserve wordt afgeboekt op nieuw aangekochte grond, daalt de boekwaarde van de grond onder de waarde op het moment van aankoop. Bij een latere verkoop heeft (een deel van) deze boekwinst betrekking op de afgeboekte herinvesteringsreserve. Deze boekwinst hangt niet samen met een waardeverandering van de grond zelf en valt daarom niet onder de landbouwvrijstelling. In feite wordt de boekwinst op de oude grond, die eerst in een herinvesteringsreserve was opgenomen, alsnog (deels) belast gerealiseerd.

7. Beschouwing en beoordeling van het middel van de Staatssecretaris

7.1 De pachter die zijn voorkeursrecht uitoefent en landbouwgrond aankoopt tegen een prijs die ligt onder de waarde in het economische verkeer op dat tijdstip, activeert de grond tegen de aankoopprijs, eventueel vermeerderd met de aankoopkosten. Er ontstaat op dat moment een latent voordeel. Dit voordeel is niet een in de zin van artikel 8, lid 1, onderdeel b, Wet IB 1964 in de uitoefening van het landbouwbedrijf ontstane waardeverandering (onderdeel 4.5).

7.2 Het pachtersvoordeel wordt bij realisatie in de heffing van inkomstenbelasting betrokken. Van realisatie is in beginsel sprake zodra de grond het ondernemingsvermogen verlaat. Hierop wordt volgens de jurisprudentie evenwel een uitzondering gemaakt als de grond in verpachte staat het ondernemingsvermogen verlaat (onderdeel 4.7) of wanneer het pachtersvoordeel op het tijdstip van realisatie niet meer aanwezig is (onderdeel 4.8).

7.3 De omstandigheid dat belanghebbende woonachtig is in de woning die aan het ondernemingsvermogen wordt onttrokken, kan niet worden gelijkgesteld met de situatie waarin de grond in verpachte staat het ondernemingsvermogen verlaat (onderdeel 4.7). Nu het pachtersvoordeel op het tijdstip van onttrekken ook aanwezig is, moet het pachtersvoordeel als gerealiseerd worden aangemerkt.

7.4 Belanghebbende stelt zich op het standpunt dat het gerealiseerde pachtersvoordeel evenwel niet kan worden belast, omdat dit belaste voordeel op grond van het arrest HR17 maart 1965, BNB 1965/160 (onderdeel 6.3) wegvalt tegen de vrijgestelde winst, die de belaste winst namelijk overtreft.

7.5 In zijn arrest van 17 maart 1965, nr. 15 349, BNB 1965/160 heeft de Hoge Raad geoordeeld dat in werkelijkheid niet behaalde winst of een niet geleden verlies niet in de winstberekening wordt betrokken. Dit arrest wordt door de Staatssecretaris van Financiën en in de literatuur uitgelegd als een verbod op plussen en minnen of het uiteenrafelen van de behaalde boekwinst in voor- en nadelen.

7.6 Partijen zijn het in de onderhavige zaak erover eens dat de duurzame zelfbewoning een waardedrukkend effect heeft. Deze waardedruk is niet een - in artikel 8, lid 1, onderdeel b, tussen de gedachtestrepen bedoelde - in de uitoefening van het landbouwbedrijf ontstane waardeverandering die bij de bepaling van de op de voet van artikel 8, lid 1, onderdeel b, Wet IB 1964 vrijgestelde winst buiten aanmerking zou moeten worden gelaten (onderdeel 5.5). Deze waardedruk kan evenmin worden beschouwd als een offer in de zin van HR 9 februari 1977, BNB 1977/65 (onderdeel 6.5).

7.7 De door belanghebbende behaalde fiscale boekwinst dient aldus te worden berekend aan de hand van de waarde in het economische verkeer in bewoonde staat ten tijde van de overbrenging naar het privé-vermogen. Vervolgens dient het pachtersvoordeel van de behaalde boekwinst te worden afgesplitst als een belast voordeel. Het pachtersvoordeel behoort tot de werkelijk behaalde winst en kan derhalve volgens het arrest van de Hoge Raad BNB 1965/160 niet buiten de heffing blijven.

7.8 De Staatssecretaris klaagt in zijn middel dan ook terecht erover dat het Hof heeft geoordeeld dat de winst volledig bestaat uit vrijgestelde bestanddelen. Derhalve slaagt het beroep in cassatie van de Staatssecretaris.

8. Beoordeling van het incidentele beroep in cassatie

8.1 Gelet op de conclusie hiervoor komt tevens aan de orde het voorwaardelijk incidentele beroep in cassatie van belanghebbende.

8.2 Belanghebbende klaagt in zijn incidentele beroep in cassatie erover dat het Hof de waarde in het economische verkeer op 26 februari 1999 niet zonder nadere motivering heeft mogen vaststellen op fl. 29.280, nu hij heeft gesteld dat ook op het tijdstip van aankoop moet worden uitgegaan van de waarde in bewoonde staat, zijnde fl. 19.032 (65% x fl. 29.280).

8.3 Een pachtersvoordeel ontstaat doordat een pachter de door hem op zakelijke basis gepachte landbouwgrond in eigendom verkrijgt voor een prijs beneden de waarde die daaraan in onverpachte staat is toe te kennen (onderdelen 4.4, 4.5 en 4.9). Aan de bepaling en de belastbaarheid van dit pachtersvoordeel doet niet af of de waarde in verpachte en onverpachte staat tevens zijn beïnvloed door eventuele zelfbewoning. Het standpunt van belanghebbende dat de waarde in vrij opleverbare staat moet worden verminderd in verband met zelfbewoning kan daarom niet als juist worden aanvaard. Het Hof heeft dan ook terecht de 'waarde vrij te aanvaarden' die is vermeld in het onder 2.3 genoemde taxatierapport als uitgangspunt genomen.

8.4 Belanghebbende heeft in zoverre het gelijk aan zijn zijde dat het Hof zijn stelling dat de waarde in het economische verkeer op 26 februari 1999 had moeten worden vastgesteld op fl. 19.032, inderdaad niet heeft behandeld. Deze klacht kan evenwel niet tot cassatie leiden nu het Hof gelet op onderdeel 8.3 van een juiste waarde is uitgegaan.

9. Conclusie

De conclusie strekt ertoe dat het beroep in cassatie van de Staatssecretaris van Financiën gegrond en het incidentele beroep in cassatie van belanghebbende ongegrond dienen te worden verklaard.

De Procureur-Generaal bij de

Hoge Raad der Nederlanden

Advocaat-Generaal

1 Belastingdienst/P.

2 Rechtbank Arnhem 6 april 2010, nr. AWB 08/5653, niet gepubliceerd.

3 Gerechtshof Arnhem 8 februari 2011, nr. 10/00201, LJN: BP5739, V-N 2011/21.1.2 en NTFR 2011/481. Belanghebbende heeft in de procedure voor het Hof geconcludeerd tot vermindering van het belastbare inkomen naar een bedrag van fl. 256.367 (zijnde fl. 262.233 - fl 5.856 (pachtersvoordeel)). Het Hof heeft - naar ik veronderstel - kennelijk een typefout gemaakt door de aanslag te verminderen tot een berekend naar een belastbaar inkomen van fl. 250.367.

4 In het taxatierapport dat als bijlage 9 bij het verweerschrift in het geding voor de Rechtbank is gevoegd, staan euro's vermeld. Uit het proces-verbaal van de zitting voor de Rechtbank blijkt evenwel dat guldens zijn bedoeld.

5 Op grond van artikel 20, lid 2, Wet IB 1964 wordt de winst van een niet met het kalenderjaar samenvallend boekjaar beschouwd als winst van het kalenderjaar waarin het boekjaar is geëindigd.

6 Kamerstukken II 1999-2000, 27 209, nr. 3, blz. 26.

7 Bijlage bij Kamerstukken II 2008/09, 31 727, nr. 1, blz. 54.

8 Resolutie van de staatssecretaris van Financiën 4 maart 1988, nr. DB 87/5463, BNB 1988/156, V-N 1988, blz. 730, pt. 18.

9 Indien de pachter en verpachter handelen op zakelijke basis, vgl. HR 2 september 1987, nr. 23 788, BNB 1987/317 en onderdeel 2.31-2.33 van de conclusie van A-G Overgaauw.

10 HR 14 februari 2003, nr. 38 008, BNB 2003/142 (m.nt. Meussen), ro. 3.3.

11 Zie o.a. HR 11 mei 1966, nr. 15 578, BNB 1966/174, HR 14 mei 1969, nr. 16 117, BNB 1969/137, HR 13 maart 1974, nr. 17 235, BNB 1974/137 en HR 5 september 1990, nr. 26 713, BNB 1991/1. In de beleidssfeer bestaat een uitzondering voor bedrijfsopvolging in de familiesfeer.

12 HR 25 november 2005, nr. 41 241, BNB 2006/127 (m.nt. Meussen).

13 HR 5 september 1990, nr. 26 731, BNB 1991/1, r.o. 4.2.

14 HR 13 november 1996, nr. 31 255, BNB 1997/75 (concl. plv. P-G Van Soest; m.nt. Niesen).

15 Zie in algemene zin ook S.F.J.J. Schenk en P.L.F. Seegers, 'De landbouwvrijstelling', Deventer: Kluwer (Fed fiscale brochures) 2007, par. 6.6.3 en E. Marcus, 'De landbouwvrijstelling in de 21e eeuw', Deventer: Kluwer (Fed fiscale actualiteiten) 2002, par. 4.4.1.

16 Aantekening van Brüll bij HR 26 juni 1968, nr. 15 944, FED IB'64: art 70: 14.