HR, 01-03-2013, nr. 11/00538

Uitspraak 01‑03‑2013

Inhoudsindicatie

Inkomstenbelasting. Artikel 3.92 Wet IB 2001. Jaar van afrekening ter zake van beëindiging pachtovereenkomst met terugwerkende kracht. Samenhang met HR 11/04954 en 11/04696.

Partij(en)

1 maart 2013

Nr. 11/00538

Arrest

gewezen op het beroep in cassatie van X2 te Z (hierna: belanghebbende) tegen de uitspraak van het Gerechtshof te 's-Hertogenbosch van 23 december 2010, nr. 10/00077, betreffende een aanslag in de inkomstenbelasting/premie volksverzekeringen.

1. Het geding in feitelijke instanties

Aan belanghebbende is voor het jaar 2002 een aanslag in de inkomstenbelasting/premie volksverzekeringen opgelegd, welke aanslag, na daartegen gemaakt bezwaar, bij uitspraak van de Inspecteur is verminderd.

De Rechtbank te Breda (nr. AWB 09/1530) heeft het tegen die uitspraak ingestelde beroep ongegrond verklaard.

Belanghebbende heeft tegen de uitspraak van de Rechtbank hoger beroep ingesteld bij het Hof.

Het Hof heeft de uitspraak van de Rechtbank bevestigd. De uitspraak van het Hof is aan dit arrest gehecht.

2. Geding in cassatie

Belanghebbende heeft tegen 's Hofs uitspraak beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.

De Staatssecretaris van Financiën heeft een verweerschrift ingediend.

Belanghebbende heeft een conclusie van repliek ingediend.

De Advocaat-Generaal R.E.C.M. Niessen heeft op 15 mei 2012 geconcludeerd tot gegrondverklaring van het beroep in cassatie.

De Staatssecretaris heeft schriftelijk op de conclusie gereageerd.

3. Beoordeling van de middelen

3.1.

In cassatie kan van het volgende worden uitgegaan.

3.1.1.

Tot 1 oktober 1993 exploiteerde belanghebbende samen met zijn echtgenote in een vennootschap onder firma een melkvee-, veehandel- en akkerbouwbedrijf. Met ingang van die datum kwam het bedrijfsresultaat voor rekening van X1 B.V. (hierna: de BV). Belanghebbende houdt 60 percent van de aandelen in de BV en zijn echtgenote houdt 40 percent van de aandelen in de BV. Destijds hebben zij de onderneming met uitzondering van de onroerende zaken, bestaande uit 21.53.89 hectare bouw- en grasland en een hoeve (hierna: de gronden en de hoeve), fiscaal ruisend ingebracht in de BV.

3.1.2.

De gronden en de hoeve zijn aan de BV verpacht. De pacht is ingegaan op 1 oktober 1993 voor de duur van twaalf jaar.

3.1.3.

Met ingang van 1 januari 2001 werd de verpachting aangemerkt als een terbeschikkingstelling van vermogensbestanddelen als bedoeld in artikel 3.92 van de Wet IB 2001.

3.1.4.

Medio 2001 heeft de BV het melkveebedrijf gestaakt. Per 1 januari 2003 heeft de BV het resterende deel van de onderneming overgedragen aan belanghebbende en zijn echtgenote, die de onderneming in maatschapsverband hebben voortgezet (hierna: de maatschap).

3.1.5.

De pachtovereenkomst is op 27 februari 2003 beëindigd. Ter zake van de beëindiging van de pachtovereenkomst is geen vergoeding aan de BV betaald. In de beëindigingsovereenkomst is het volgende opgenomen:

"[Belanghebbende en de BV] zijn overeengekomen dat voormelde overeenkomst met ingang van 1 januari zal worden beëindigd en dat de pachter het gepachte alsdan weer ter beschikking van de verpachter zal stellen."

De gronden en de hoeve behoren vanaf 1 januari 2003 tot het vermogen van de in maatschapsverband door belanghebbende en zijn echtgenote gedreven onderneming.

3.1.6.

Belanghebbende heeft in zijn aangifte voor de inkomstenbelasting/premie volksverzekeringen voor het jaar 2002 ter zake van de beëindiging van de verpachting een boekwinst opgenomen van € 103.327 negatief. Naar aanleiding van de aangifte heeft de Inspecteur vragen gesteld en een aanslag tot behoud van rechten opgelegd.

3.1.7.

In de bezwaarfase heeft een minnelijke taxatie plaatsgevonden, waarbij de taxateur van belanghebbende en zijn echtgenote enerzijds en de taxateur van de Belastingdienst anderzijds op 13 november 2008 overeenstemming hebben bereikt over de waardering van de gronden en de hoeve. Uitgaande van die waardering heeft de Inspecteur de op grond van artikel 3.92 van de Wet IB 2001 te belasten boekwinst berekend op € 261.208, waarvan de helft (€ 130.604) toekomt aan belanghebbende, zodat bij uitspraak op bezwaar het belastbaar inkomen uit werk en woning nader is vastgesteld op € 160.092.

3.2.

Voor het Hof was onder meer in geschil het antwoord op de vragen:

- 1.

of de waarde van gronden en de hoeve per 1 januari 2001 moet worden gesteld op de waarde in verpachte staat, en

- 2.

in welk jaar de boekwinst dient te worden belast (in het jaar 2002 of in het jaar 2003).

3.3.1.

Het Hof heeft de hiervoor in onderdeel 3.2 weergegeven vraag 1 bevestigend beantwoord. Het heeft verworpen het betoog van belanghebbende dat onzakelijk handelen van belanghebbende en de BV tot gevolg heeft gehad dat van enige waardedruk ten gevolge van het pachtcontract geen sprake is. Het heeft in dat verband geoordeeld dat belanghebbende niet erin is geslaagd aannemelijk te maken dat het aangaan van de pachtovereenkomst niet op zakelijke gronden zou zijn geschied.

3.3.2.

Het Hof heeft ten aanzien van de hiervoor in onderdeel 3.2 weergegeven vraag 2 geoordeeld dat de ontbinding van de pachtovereenkomst ertoe leidt dat de terbeschikkingstelling rechtens met terugwerkende kracht is beëindigd, zodat de blote eigendom van de gronden en de hoeve op het ondeelbare moment tussen 31 december 2002 en 1 januari 2003 aanwast tot volle eigendom. Volgens het Hof heeft belanghebbende dan in beginsel de keuze het voordeel dat voortvloeit uit de beëindigde pachtovereenkomst te rekenen tot het belastbaar resultaat uit overige werkzaamheden van het jaar 2002 dan wel van het jaar 2003, zijnde het jaar waarin op 27 februari de pacht feitelijk beëindigd is. Volgens het Hof dient belanghebbende aan zijn keuze voor het jaar 2002 te worden gehouden, aangezien belanghebbende gronden die een keuzeherziening rechtvaardigen niet aannemelijk heeft gemaakt.

3.4.1.

Het eerste middel is gericht tegen het hiervoor in 3.3.1 weergegeven oordeel van het Hof. Het middel faalt. Dit behoeft, gezien artikel 81, lid 1, van de Wet op de rechterlijke organisatie, geen nadere motivering, nu het middel niet noopt tot beantwoording van rechtsvragen in het belang van de rechtseenheid of de rechtsontwikkeling.

3.4.2.1.

Het tweede middel betoogt dat het resultaat dat is behaald door de beëindiging van de terbeschikkingstelling door belanghebbende aan de BV niet in aanmerking kan worden genomen in het onderhavige jaar, maar slechts in het jaar 2003.

3.4.2.2.

In cassatie staat vast dat de pachtovereenkomst op 27 februari 2003 is beëindigd (zie onderdeel 3.1.5 hiervoor), hetgeen meebrengt dat de gronden en de hoeve tot die datum ter beschikking hebben gestaan van de BV. De ontbinding met terugwerkende kracht kan de terbeschikkingstelling aan de BV niet ongedaan maken. Dit leidt tot de conclusie dat de terbeschikkingstelling is beëindigd in het jaar 2003 en dat het daarbij behaalde resultaat slechts in aanmerking kan worden genomen in dat jaar. Het tweede middel slaagt derhalve.

3.5.

Gelet op hetgeen hiervoor in 3.4.2 is overwogen, kan 's Hofs uitspraak niet in stand blijven. Het derde en het vierde middel behoeven geen behandeling. De Hoge Raad kan de zaak afdoen.

4. Proceskosten

De Staatssecretaris zal worden veroordeeld in de kosten van het geding in cassatie.

5. Beslissing

De Hoge Raad:

verklaart het beroep in cassatie gegrond,

vernietigt de uitspraak van het Hof, alsmede de uitspraak van de Rechtbank en de uitspraak van de Inspecteur,

vermindert de aanslag tot een aanslag met inachtneming van een belastbaar inkomen uit werk en woning ten bedrage van € 29.488,

gelast dat de Staat aan belanghebbende vergoedt het door deze ter zake van de behandeling van het beroep in cassatie betaalde griffierecht ten bedrage van € 111, alsmede het bij het Hof betaalde griffierecht ter zake van de behandeling van de zaak voor het Hof ten bedrage van € 110, derhalve in totaal € 221, en gelast dat de Inspecteur aan belanghebbende vergoedt het bij de Rechtbank betaalde griffierecht ter zake van de behandeling van de zaak voor de Rechtbank ten bedrage van € 41,

veroordeelt de Staatssecretaris van Financiën in de kosten van het geding in cassatie aan de zijde van belanghebbende, vastgesteld op € 2832 voor beroepsmatig verleende rechtsbijstand, en

veroordeelt de Inspecteur in de kosten van het geding voor het Hof aan de zijde van belanghebbende, vastgesteld op € 1092,50 voor beroepsmatig verleende rechtsbijstand en in de kosten van het geding voor de Rechtbank aan de zijde van belanghebbende, vastgesteld op € 805 voor beroepsmatig verleende rechtsbijstand.

Dit arrest is gewezen door de vice-president J.A.C.A. Overgaauw als voorzitter, en de raadsheren P. Lourens, C.B. Bavinck, C.H.W.M. Sterk en P.M.F. van Loon, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 1 maart 2013.

Conclusie 01‑03‑2013

Inhoudsindicatie

Inkomstenbelasting. Artikel 3.92 Wet IB 2001. Jaar van afrekening ter zake van beëindiging pachtovereenkomst met terugwerkende kracht. Samenhang met HR 11/04954 en 11/04696.

Nr. 11/00538

Nr. Rechtbank: 09/1530

Nr. Gerechtshof: 10/00077

Derde Kamer A

Inkomstenbelasting

1 januari 2002 - 31 december 2002

PROCUREUR-GENERAAL BIJ DE HOGE RAAD DER NEDERLANDEN

MR. R.E.C.M. NIESSEN

ADVOCAAT-GENERAAL

Conclusie van 15 mei 2012 inzake:

X2

tegen

Staatssecretaris van Financiën

1. Inleiding

1.1 Aan X2 te Z (hierna: belanghebbende) is voor het jaar 2002 een aanslag inkomstenbelasting/premie volksverzekeringen (hierna: ib/pvv) opgelegd, berekend naar een belastbaar inkomen uit werk en woning van € 386.779.

1.2 Tegen die aanslag heeft belanghebbende bezwaar gemaakt. De Inspecteur(1) heeft bij uitspraak op bezwaar de aanslag verminderd tot een berekend naar een belastbaar inkomen uit werk en woning van € 160.092.

1.3 Belanghebbende is van die uitspraak in beroep gekomen bij rechtbank Breda (hierna: de Rechtbank). De Rechtbank heeft bij uitspraak van 21 december 2009(2) het beroep ongegrond verklaard.

1.4 Hierop heeft belanghebbende hoger beroep ingesteld bij gerechtshof 's-Hertogenbosch (hierna: het Hof). Het Hof heeft bij uitspraak van 23 december 2010(3) het hoger beroep ongegrond verklaard.(4)

1.5 Belanghebbende heeft tijdig en ook overigens op regelmatige wijze beroep in cassatie ingesteld tegen de uitspraak van het Hof. De staatssecretaris van Financiën (hierna: de Staatssecretaris) heeft een verweerschrift ingediend. Belanghebbende heeft hierop gereageerd met een conclusie van repliek.

1.6 Het geschil heeft betrekking op de terbeschikkingstellingsregeling van artikel 3.92 van de Wet inkomstenbelasting 2001 (hierna: Wet IB 2001), meer in het bijzonder op het einde van de terbeschikkingstelling. In dat kader komen - zakelijk weergegeven - de vragen op of er een voordeel in aanmerking te nemen valt in verband met de beëindiging van de met de besloten vennootschap gesloten pachtovereenkomst en, zo ja, in welk jaar dit voordeel wordt genoten. Ten slotte komt de vraag op of dit voordeel op de voet van artikel 3.99 van de Wet IB 2001 mag worden doorgeschoven.

2. De feiten en het geschil in feitelijke instanties

2.1 Tot 1 oktober 1993 exploiteerde belanghebbende samen met zijn echtgenote in een vennootschap onder firma een melkvee-, veehandel- en akkerbouwbedrijf. Met ingang van die datum komt het bedrijfsresultaat voor rekening van de in 1996 opgerichte besloten vennootschap met beperkte aansprakelijkheid X1 B.V. (hierna: de BV).(5) In de BV hebben belanghebbende en zijn echtgenote een aanmerkelijk belang in de zin van artikel 4.6 van de Wet IB 2001. Destijds hebben zij de onderneming - met uitzondering van de onroerende zaken - 'ruisend' ingebracht in de BV.

2.2 Die onroerende zaken, bestaande uit 21.53.89 hectare bouw- en grasland en een hoeve (hierna: de gronden en de hoeve), zijn aan de BV verpacht. De pachtovereenkomst is opgemaakt en ondertekend op 27 december 1996. De pacht is ingegaan op 1 oktober 1993 voor de duur van twaalf jaar. De pachtovereenkomst is op 17 juni 1997 ingediend bij en op 24 oktober 1997 goedgekeurd door de Grondkamer voor S.

2.3 Medio 2001 heeft de BV het melkveebedrijf gestaakt. Sindsdien zijn de melkveeproductierechten op basis van een leasecontract ter beschikking gesteld aan een derde. Per 1 januari 2003 draagt de BV het resterende deel van de onderneming, met uitzondering van de verleasete melkveeproductierechten, over aan belanghebbende en zijn echtgenote, die de onderneming in maatschapsverband hebben voortgezet.

2.4 De pachtovereenkomst is op 27 februari 2003 beëindigd. Ter zake van de beëindiging is geen vergoeding aan de BV betaald. In de overeenkomst tot beëindiging is het volgende opgenomen:

[Belanghebbende en de BV] zijn overeengekomen dat voormelde overeenkomst met ingang van 1 januari 2003 zal worden beëindigd en dat de pachter het gepachte alsdan weer ter beschikking van de verpachter zal stellen.

Voorts verklaren zij elkaar over en weer kwijting en decharge te hebben verleend en ter zake van de voormelde pachtovereenkomst op elkaar geen vordering te hebben.

2.5 De gronden en de hoeve behoren vanaf 1 januari 2003 tot het vermogen van de in maatschapsverband door belanghebbende en diens echtgenote gedreven onderneming.

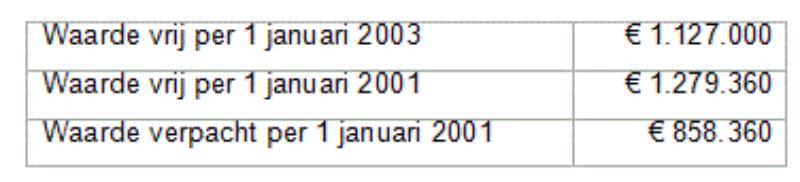

2.6 De verpachting wordt met ingang van 1 januari 2001 aangemerkt als een terbeschikkingstelling van vermogensbestanddelen als bedoeld in artikel 3.92 van de Wet IB 2001. Belanghebbende heeft de gronden en de hoeve op de openingsbalans geactiveerd voor een waarde van € 688.611, uitgaande van een totale waarde in vrij opleverbare staat van € 1.377.222.

2.7 In zijn aangifte ib/pvv voor het jaar 2002 heeft belanghebbende (zijn aandeel in) de boekwinst begrepen ter zake van de beëindiging van de verpachting, dat hij heeft berekend op € 103.327 negatief. Bij het opleggen van de aanslag is de Inspecteur daarentegen uitgegaan van een boekwinst van € 460.618.

2.8 In de bezwaarfase heeft een minnelijke taxatie plaatsgevonden van de gronden en de hoeve. De taxateur van belanghebbende en zijn echtgenote enerzijds en de taxateur van de Belastingdienst anderzijds, hebben op 13 november 2008 overeenstemming bereikt over de waardering van de gronden en de hoeve:

waarde vrij en verpacht

2.9 Hiervan uitgaande heeft de Inspecteur de op grond van artikel 3.92 Wet IB 2001 te belasten boekwinst berekend op € 261.208, waarvan de helft (€ 130.604) toekomt aan belanghebbende. Omdat bij de vaststelling van de aanslag was uitgegaan van een hogere boekwinst (tot behoud van rechten), is bij uitspraak op bezwaar het belastbaar inkomen uit werk en woning nader vastgesteld op € 160.092.

Rechtbank en Hof

2.10 Volgens de Rechtbank dient bij de bepaling van de waarde in het economische verkeer van de gronden en de hoeve per 1 januari 2001 rekening te worden gehouden met de verpachte staat. De pachtovereenkomst is goedgekeurd door de Grondkamer en op 1 januari 2001 nog steeds van kracht. Zowel onder de oude als de nieuwe Pachtwet is sprake van een reguliere pacht. Over de waardedruk die daarvan uitgaat, is bij minnelijke taxatie overeenstemming bereikt, waaraan partijen zijn gehouden.

2.11 Volgens de Rechtbank is het enkele feit dat geen vergoeding is bedongen voor de beëindiging, onvoldoende voor het oordeel dat sprake is van een onzakelijke grondslag. Dit geldt temeer nu uit de gevoerde correspondentie volgt dat de BV geen behoefte had aan voortzetting van de pachtovereenkomst.

2.12 Ook het beroep op artikel 3.99 van de Wet IB 2001 wijst de Rechtbank af, omdat in het onderhavige geval geen sprake is van een situatie waarin een werkzaamheid uitgroeit tot een onderneming.

2.13 Het Hof gaat allereerst in op de vraag of de waarde van de gronden en de hoeve per 1 januari 2001 moet worden gesteld op de waarde in verpachte staat. Het Hof gaat ervan uit dat de onder vigeur van de Pachtwet gesloten en door de Grondkamer goedgekeurde pachtovereenkomst is gesloten tussen zakelijk handelende partijen. Volgens het Hof heeft belanghebbende het tegendeel niet aannemelijk gemaakt. Met de Rechtbank is het Hof van oordeel dat de waarde in verpachte staat per 1 januari 2001 € 858.360 bedraagt. Hiervan uitgaande berekent het Hof de boekwinst in verband met de beëindiging van de terbeschikkingstelling van de gronden en de hoeve op € 261.208. Belanghebbendes aandeel hierin bedraagt € 130.604 (zie 2.9).

2.14 Vervolgens gaat het Hof in op de vraag in welk jaar die boekwinst in de heffing moet worden betrokken:

4.7. In de overeenkomst van de beëindiging van de pachtovereenkomst van 27 februari 2003 is tussen partijen overeen gekomen dat de pachtovereenkomst met terugwerkende kracht zal worden beëindigd met ingang van 1 januari 2003. Naar het oordeel van het Hof leidt deze ontbinding van de pachtovereenkomst ertoe dat de terbeschikkingstelling rechtens met terugwerkende kracht is beëindigd. Dit houdt in dat de blote eigendom van de gronden en de hoeve op het ondeelbare moment tussen 31 december 2002 en 1 januari 2003 aanwast tot volle eigendom. (...) Het verschil tussen [de] waarde in vrije staat per 31 december 2002 en de boekwaarde per 31 december 2002 dient op de voet van artikel 3.94 van de Wet als resultaat uit een werkzaamheid in aanmerking te worden genomen.

4.8. Belanghebbende heeft in beginsel de keuze het voordeel dat voortvloeit uit de beëindigde pachtovereenkomst te rekenen tot het belastbaar resultaat uit overige werkzaamheden van het jaar 2002 dan wel van het jaar 2003, zijnde het jaar waarin op 27 februari de pacht feitelijk beëindigd is. Belanghebbende heeft in het onderhavige geval gekozen het voordeel uit de werkzaamheid tot het belastbaar inkomen uit werk en woning van het jaar 2002 te rekenen. Hij wenst daar thans op terug te komen. (...)

4.9. Op grond van artikel 3.95 van de Wet is artikel 3.25 van de Wet bij de bepaling van het resultaat van overeenkomstige toepassing alsof belanghebbende een onderneming vormt. Nu belanghebbende op grond van de tekst van artikel 3.92 van de Wet alsmede in het verlengde daarvan op basis van goedkoopmansgebruik de keuze had het resultaat uit de werkzaamheid aan te geven in het jaar 2002 of het jaar 2003 en hij zijn keuze heeft uitgebracht door dit resultaat uit werk en woning te begrijpen in het belastbaar inkomen van zijn aangifte inkomstenbelasting en premie volksverzekeringen over het jaar 2002, dient hij in beginsel aan deze keuze te worden gehouden, tenzij goede gronden een keuzeherziening rechtvaardigen. Belanghebbende heeft niet aannemelijk gemaakt dat, in het licht van toepassing van de regels van goedkoopmansgebruik, de keuze voor het jaar 2002 onjuist is en het aan te geven resultaat (...) dient te worden gealloceerd in jaar 2003. Het gelijk ten aanzien van de eerste vraag is eveneens aan de Inspecteur.

2.15 Belanghebbende heeft zich op het standpunt gesteld dat in strikt zakelijke verhoudingen een vergoeding voor de beëindiging van het pachtrecht had moeten worden betaald. Doordat de BV geen vergoeding heeft geëist, heeft hij als aandeelhouder een voordeel genoten dat als belastbaar inkomen uit aanmerkelijk belang in de heffing had moeten worden betrokken. Ten aanzien hiervan overweegt het Hof:

4.10 (...) Het Hof merkt op dat de overeenkomst van beëindiging van de pacht gedateerd is op 27 februari 2003. Zo al sprake is van het tot de sfeer van het aanmerkelijk belang rekenen van dit voordeel dan had dit regulier voordeel op grond van artikel 4.43 van de Wet in het jaar 2003 in aanmerking dienen te worden genomen. Reeds hierom dient deze stelling te worden verworpen. Het gelijk ten aanzien van de derde in geschil zijnde vraag is aan de Inspecteur.

2.16 Ten slotte gaat het Hof in op de vraag of in dezen de doorschuiffaciliteit van artikel 3.99 van de Wet IB 2001 toepassing kan vinden:

4.12. Naar het oordeel van het Hof ziet artikel 3.99 van de Wet niet op de situatie van de beëindiging van het pachtrecht en de daaropvolgende waardeaangroei. Een beëindiging op zakelijke gronden zou gepaard zijn gegaan met het betalen van een vergoeding door belanghebbende aan de BV. In dat geval was van een te belasten waardesprong geen sprake geweest. Op de balans van de werkzaamheid zou de boekwaarde met de betaalde afkoopsom dienovereenkomstig zijn verhoogd. Nu deze betaling achterwege blijft, dient de waardesprong ter grootte van het verschil tussen de boekwaarde van het pachtrecht en de waarde in het economische verkeer (vrij van pacht) van de gronden en de hoeve op grond van goedkoopmansgebruik als resultaat van de werkzaamheid in aanmerking te worden genomen. Het waardeaccres ten gevolge van de beëindiging van de op de gronden en de hoeve drukkende last van het zakelijk recht van pacht is niet aan te merken als het uitgroeien van een werkzaamheid tot een onderneming. Nu de onderneming van de BV eveneens per 1 januari 2003 overgaat naar de maatschap, zullen de gronden en de hoeve met ingang van die datum worden gerekend tot het verplichte bedrijfsvermogen van de maatschap. Het gelijk ten aanzien van de vierde in geschil zijnde vraag is eveneens aan de Inspecteur.

2.17 Hierop is het hoger beroep ongegrond verklaard.

3. Het geschil in cassatie

3.1 Belanghebbende voert een viertal middelen tot cassatie aan:

I. Het eerste middel bestrijdt het oordeel van het Hof dat voor de openingsbalans moet worden uitgegaan van de waarde in verpachte staat. Volgens de toelichting op het middel moet de pachtovereenkomst met de BV als (deels) onzakelijk worden bestempeld, zodat hier geen waardedrukkende invloed van uitgaat. Belanghebbende wijst in dit kader op het niet bedingen van een (eenmalige) vergoeding bij het aangaan van de pachtovereenkomst. Bij beëindiging van de pachtovereenkomst is evenmin een vergoeding bedongen. In het licht hiervan is onbegrijpelijk dat het Hof de pachtovereenkomst als strikt zakelijk heeft beoordeeld.

In de toelichting op het middel stelt belanghebbende zich op het standpunt dat het goedkeurende beleid ten aanzien van het zogenoemde "tweede pachtersvoordeel" (zie Besluit van 13 oktober 2010, nr. DGB2010/1981M, V-N 2010/58.15) ook in zijn situatie dient te worden toegepast. Hij beroept zich in dit verband op het vertrouwens- en gelijkheidsbeginsel.

II. Volgens het tweede middel heeft het Hof ten onrechte en onbegrijpelijk geoordeeld dat het resultaat vanwege de beëindiging van de terbeschikkingstelling naar keuze in 2002 of 2003 in de heffing mocht worden betrokken. Volgens belanghebbende volgt uit artikel 3.92 van de Wet IB 2001 dat het resultaat slechts in 2003 in aanmerking kan worden genomen, omdat in (de loop van) dat jaar de terbeschikkingstelling rechtens en in feite is beëindigd.

III. Het derde middel betoogt dat, als er al sprake is van een zakelijke pachtovereenkomst, de BV bij beëindiging van die overeenkomst een vergoeding had moeten bedingen vanwege haar voorkeurspositie volgens de Pachtwet, hetgeen niet is gebeurd. De BV heeft zich aldus een voordeel laten ontgaan ten gerieve van de aandeelhouders. Het Hof had hieraan de conclusie moeten verbinden dat sprake is van een uitdeling van de BV aan belanghebbende (en zijn echtgenote).

IV. Volgens het vierde middel heeft het Hof ten onrechte geoordeeld dat artikel 3.99 van de Wet IB 2001 toepassing mist in gevallen als het onderhavige. Volgens belanghebbende verzet de tekst van de wet zich niet tegen een geruisloze doorschuiving als bedoeld in dat artikel.

4. Wet- en regelgeving

5.1 Artikel 3.92 van de Wet IB 2001 luidt (tekst 2002):

1. Voorts wordt onder werkzaamheid mede verstaan:

a. het rendabel maken van vermogensbestanddelen - daaronder begrepen de schulden die rechtstreeks samenhangen met die vermogensbestanddelen - voorzover deze vermogensbestanddelen al dan niet tegen vergoeding rechtens dan wel in feite, direct of indirect ter beschikking worden gesteld aan een vennootschap waarin de belastingplichtige of een met hem verbonden persoon, een aanmerkelijk belang heeft als bedoeld in hoofdstuk 4 behoudens indien sprake is van een aanmerkelijk belang op grond van de artikelen 4.10 en 4.11;

5.2 De parlementaire geschiedenis vermeldt over de uitleg van het begrip 'ter beschikking stellen':

De ruime formulering "ter beschikking stellen" is bewust gekozen om tot uitdrukking te brengen dat een economische benadering is beoogd. De civielrechtelijke vorm waarin de vermogensbestanddelen ter beschikking worden gesteld, bijvoorbeeld verhuur of (ver)bruikleen, is derhalve voor de beoordeling niet van wezenlijk belang. Van belang is met name of de aanmerkelijkbelanghouder de facto vermogen beschikbaar stelt aan de vennootschap.(...)

In de nota naar aanleiding van het verslag hebben wij opgemerkt dat wij ons nog beraden op de vormgeving van een aanscherping van de tekst van artikelen 4.3.4 en 4.3.5. Het betreft een tweetal wijzigingen. Het betreft in de eerste plaats een aanvulling van de tekst in die zin dat ook situaties onder de regeling worden gebracht waarin feitelijk wel sprake is van een (indirecte) terbeschikkingstelling van vermogensbestanddelen maar de rechtsverhouding strikt juridisch niet als zodanig kan worden gekwalificeerd. Zo hebben ons signalen bereikt dat de voorgestelde regeling zou kunnen worden ontgaan door het vermogensbestanddeel te vervreemden aan een derde, bijvoorbeeld een niet-vennootschapsbelastingplichtige onafhankelijke stichting die het vermogensbestanddeel vervolgens aan de vennootschap ter beschikking stelt en de koopsom schuldig blijft en over deze schuld een winstdelende rente vergoedt. Het moge duidelijk zijn dat dergelijke opzetjes die tot een economisch nagenoeg identiek resultaat kunnen leiden als een (indirecte) terbeschikkingstelling van het vermogensbestanddeel zelf, niet kunnen worden gehonoreerd.(6)

De toevoeging 'rechtens dan wel in feite' is geïntroduceerd bij Tweede nota van wijziging en als volgt toegelicht:

(...) Voorts is gekozen voor een aanscherping van de formulering van het begrip ter beschikking stellen. Daardoor wordt meer aangesloten bij een economische benadering van het begrip die ook is gehanteerd in artikel 10a van de Wet op de vennootschapsbelasting 1969.(7)

Ook voor een terbeschikkingstelling aan een onderneming of een werkzaamheid - als bedoeld in het min of meer gelijkluidende artikel 3.91 van de Wet IB 2001 - geldt de toevoeging 'rechtens dan wel in feite'. Dit is als volgt toegelicht:

Verder is in het eerste lid met de zinsnede "rechtens dan wel in feite" verduidelijkt dat de bepaling ruim moet worden uitgelegd.(8)

5.3 Hoofdstuk 2, artikel I, onderdeel AJ, van de Invoeringswet Wet inkomstenbelasting 2001 (hierna: Inv. Wet IB 2001; tekst 2002) ziet op de waardering van vermogensbestanddelen bij overgang naar een werkzaamheid in aanmerkelijk belangsituaties:

1. Voorzover vermogensbestanddelen op grond van artikel 3.92 van de Wet inkomstenbelasting 2001 bij het begin van het kalenderjaar 2001 tot een werkzaamheid worden gerekend, worden deze bij het begin van het kalenderjaar 2001 te boek gesteld voor de waarde in het economische verkeer op dat tijdstip. (...)

5.4 De parlementaire geschiedenis vermeldt:

Op grond van het eerste lid worden de bezittingen en daarmee samenhangende schulden voor de beginbalans van de werkzaamheid gewaardeerd op de waarde in het economisch verkeer. Hiermee wordt aangesloten bij de waardering van activa en passiva bij inbreng in een onderneming.(9)

5.5 Het resultaat uit een werkzaamheid als bedoeld in artikel 3.92 van de Wet IB 2001 wordt bepaald aan de hand van het bepaalde in de artikelen 3.94 en 3.95 van de Wet IB 2001 (tekst 2002):

Art. 3.94. Resultaat uit een werkzaamheid (resultaat) is het bedrag van de gezamenlijke voordelen die, onder welke naam en in welke vorm ook, worden behaald met een werkzaamheid.

Art. 3.95. Bij de bepaling van het resultaat zijn de artikelen 3.10, 3.13 tot en met 3.21, 3.25 tot en met 3.30, 3.55 tot en met 3.58, 3.59, eerste en tweede lid, en 3.60 tot en met 3.62 van overeenkomstige toepassing, alsof de werkzaamheid een onderneming vormt.

5.6 In artikel 3.94 weerklinkt het 'totaalwinstbegrip' uit de winstsfeer. De parlementaire geschiedenis vermeldt onder andere:

Voor de bepaling van het belastbare resultaat uit overige werkzaamheden is daarom zoveel mogelijk aansluiting gezocht bij de fiscale behandeling van winst uit onderneming. Zo is het totale winstbegrip (artikel 7 van de Wet op de inkomstenbelasting 1964) vertaald naar deze afdeling.(10)

Volgens deze bepaling is het resultaat uit een werkzaamheid het bedrag van alle positieve en negatieve voordelen die aan die werkzaamheid kunnen worden toegerekend. Deze toerekening vindt op een vergelijkbare wijze plaats als bij toerekening van voordelen aan een onderneming. Een werkzaamheid kan over de balansdatum van een kalenderjaar lopen, maar ook kortlopende of eenmalige werkzaamheden binnen een kalenderjaar zijn mogelijk.(11)

5.7 Artikel 3.95 van de Wet IB 2001 verklaart - onder meer - artikel 3.25 van de Wet IB 2001 van overeenkomstige toepassing. Die verwijzing houdt in dat het in een kalenderjaar genoten resultaat wordt bepaald volgens goed koopmansgebruik, met inachtneming van een bestendige gedragslijn die onafhankelijk is van de vermoedelijke uitkomst.

5.8 Artikel 3.98 van de Wet IB 2001 luidt in het onderhavige jaar:

Indien vermogensbestanddelen als bedoeld in artikel 3.92 niet langer door de belastingplichtige ter beschikking worden gesteld aan de vennootschap in verband met de toepassing van artikel 14c van de Wet op de vennootschapsbelasting 1969 maar onderdeel gaan uitmaken van de onderneming van de vennootschap die door hem wordt voortgezet, wordt, op verzoek van de belastingplichtige, de daarmee behaalde stakingswinst niet in aanmerking genomen voor het bepalen van het in het jaar uit de werkzaamheid genoten resultaat. In dat geval wordt bij de onderneming de boekwaarde van de vermogensbestanddelen gesteld op de boekwaarde daarvan bij de werkzaamheid.

5.9 Op grond van artikel 3.99 van de Wet IB 2001 wordt de werkzaamheid geacht niet te zijn gestaakt indien deze uitgroeit tot een onderneming waaruit de belastingplichtige als ondernemer winst geniet:

Indien een werkzaamheid in een kalenderjaar uitgroeit tot een onderneming waaruit de belastingplichtige als ondernemer winst geniet, wordt voor het bepalen van het in het jaar uit de werkzaamheid genoten resultaat, de werkzaamheid geacht niet te zijn gestaakt. In dat geval wordt bij de onderneming de boekwaarde van de vermogensbestanddelen gesteld op de boekwaarde daarvan bij de werkzaamheid.

5.10 Artikel 3.99 van de Wet IB 2001 is in de parlementaire geschiedenis als volgt toegelicht:

Deze bepaling is nieuw en strekt ertoe te voorkomen dat het verschil tussen de waarde in het economische verkeer van een vermogensbestanddeel en de boekwaarde bij overgang van werkzaamheid naar onderneming, belast wordt. De overgang van een werkzaamheid naar een onderneming kan geleidelijk aan plaatsvinden. Een afrekening over de als werkzaamheid geaccumuleerde stille reserves, zou prohibitief kunnen werken bij de keuze van de belastingplichtige om de werkzaamheden "uit te bouwen" tot een onderneming. Dat zou economisch belemmerend kunnen werken en derhalve is een geruisloze overgang naar winst uit een onderneming gewenst. Daarbij is gekozen voor een verplichte doorschuiving, teneinde te voorkomen dat een verzoek met de daarbij behorende uitvoeringslasten noodzakelijk is. Verder voorkomt het een afrekening over de stille reserves, indien achteraf geconstateerd zou worden dat het moment dat een werkzaamheid overgaat in de vorm van een voor eigen rekening gedreven onderneming reeds voorbij is, zonder dat de belastingplichtige een verzoek voor geruisloze overgang bij de aangifte heeft gedaan.(12)

5.11 Artikel 25, lid 14, van de Invorderingswet 1990 (hierna: IW) voorziet in de mogelijkheid van uitstel van betaling van belasting verschuldigd wegens de beëindiging van een terbeschikkingstelling en luidt voor zover hier van belang:

14. Bij ministeriële regeling worden regels gesteld met betrekking tot het verlenen van uitstel van betaling voor de duur van ten hoogste tien jaar, mits voldoende zekerheid is gesteld, voor belastingaanslagen voorzover daarin is begrepen inkomstenbelasting die is verschuldigd wegens het beëindigen van een terbeschikkingstelling in de zin van artikel 3.91 of artikel 3.92 van de Wet inkomstenbelasting 2001 van een zaak zonder dat sprake is van een vervreemding van die zaak en welke belasting kan worden toegerekend aan het verschil tussen de boekwaarde en de waarde in het economische verkeer van die zaak. Het uitstel wordt slechts verleend voorzover de belastingschuldige geacht wordt over onvoldoende middelen - andere dan de desbetreffende zaak - te beschikken om zonder uitstel de belasting te voldoen en aannemelijk maakt dat de belasting binnen de periode waarvoor het uitstel wordt verleend, kan worden voldaan. (...)

5. Jurisprudentie

5.1 In HR 18 juni 1952, B. 9242 is overwogen:

O. (...) dat indien een belastingplichtige met een derde een overeenkomst aangaat tot overdracht van zijn bedrijf, waarbij bepaald wordt, dat die overdracht op een in de toekomst gelegen tijdstip zal geschieden en de betaling van de overnemingssom bij of na de overdracht zal plaats vinden, goed koopmansgebruik in het algemeen toelaat, dat de belastingplichtige eerst nadat de overdracht daadwerkelijk heeft plaats gehad, het met de overeenkomst behaalde resultaat in zijn boekhouding tot uitdrukking brengt;

dat dan ook, zo de overdracht geschiedt in een later boekjaar dan dat, waarin de overeenkomst werd gesloten, belanghebbende niet verplicht is overdrachtswinst als reeds in laatstbedoeld boekjaar genoten in aanmerking te nemen;

dat het echter anders wordt indien bij de overeenkomst het tijdstip voor de overdracht is vastgesteld op den eersten dag, volgende op het boekjaar, waarin de overeenkomst is gesloten, en de overdracht ook daadwerkelijk op dien dag - althans op den eersten werkdag na afloop van het bedoelde boekjaar - heeft plaatsgevonden;

dat toch in dat geval na het eind van vermeld boekjaar het bedrijf niet meer voor rekening van den belastingplichtige wordt gevoerd, voor hem geen nieuw boekjaar aanvangt en de balans aan het einde van het verstreken boekjaar tevens voor zijn bedrijf de slotbalans vormt, waaruit het eindresultaat van zijn bedrijfsuitoefening - hetwelk mede wordt bepaald door de uitvoering onmiddellijk na het beeindigen der bedrijfsuitoefening van de voordien gesloten overeenkomst - zo nauwkeurig mogelijk behoort te blijken;

5.2 In HR 29 januari 1969, nr. 16 053, LJN: AX5892, BNB 1969/61 is overwogen:

O. (...) dat het Hof uit de inhoud van de overeenkomst, tussen belanghebbende en zijn toenmalige mede-vennoot BY mondeling aangegaan op 16 juli 1963 en vastgelegd in de onderhandse akte van 2 oktober 1963, - waarin is opgenomen het beding, dat de door BY aan belanghebbende te betalen overnemingssom door de accountant van de vennootschap zou worden vastgelegd ,,aan de hand van de balans per 2.1.1964 (= 31.12.1963)'' - en uit de inhoud van de notariële akte van 6 mei 1964 heeft afgeleid, dat bij de in 1963 gesloten overeenkomst het tijdstip van de overdracht van belanghebbendes aandeel in het bedrijf is vastgesteld op de eerste dag, volgend op het boekjaar waarin de overeenkomst is aangegaan, en de overdracht ook daadwerkelijk op die dag - althans op de eerste werkdag na afloop van dat boekjaar - heeft plaatsgevonden;

dat 's Hofs oordeel, dat de overdracht daadwerkelijk op de eerste dag - althans op de eerste werkdag - na afloop van het boekjaar 1963 heeft plaatsgevonden, kennelijk - nu het hier betreft de overdracht van een onverdeeld aandeel in een bedrijf aan de mede-vennoot overeenkomstig de balans per het einde van het afgelopen boekjaar - aldus moet worden verstaan, dat ingevolge de overeenkomst van 1963 op 1 januari 1964, althans op 2 januari 1964 de feitelijke beschikking over het bedrijfsvermogen volledig bij de mede-vennoot kwam te berusten;

dat dit op uitlegging van de overeenkomst berustend en mitsdien feitelijk oordeel, dat geen verdere motivering behoefde, niet onbegrijpelijk is en met name niet in strijd komt met de vaststaande feiten, dat belanghebbende van oktober 1963 tot mei 1964 in het buitenland verbleef en dat de juridische overdracht van belanghebbendes aandeel in het vennootschapsvermogen, waaronder het onroerend goed, eerst hij de notariële akte van 6 mei 1964 is geschied, weshalve dat oordeel in cassatie niet met vrucht kan worden bestreden;

dat het Hof, uitgaande van een en ander, zonder schending van enige rechtsregel heeft kunnen beslissen, dat na het einde van het boekjaar 1963 het bedrijf niet meer voor rekening van belanghebbende werd gevoerd;

(...)

dat dan ook het Hof met juistheid heeft beslist, dat voor belanghebbende na het einde van het boekjaar 1963 geen nieuw boekjaar aanving en dat mitsdien belanghebbende verplicht was het met de overeenkomst van 1963 behaalde resultaat in zijn boekhouding tot uitdrukking te brengen in de balans aan het einde van het verstreken boekjaar, die tevens van zijn bedrijf de slotbalans vormde;

5.3 In HR 25 oktober 1978, nr. 18 747, LJN: AX2785, BNB 1979/56, is omtrent de ontbinding van een maatschap met terugwerkende kracht overwogen:

O. aangaande het eerste onderdeel van het middel:

dat het Hof, uitgaande van de in zijn overwegingen omtrent het geschil vermelde feiten en omstandigheden en voorts van de in zijn feitelijke overwegingen vermelde inhoud van de tot de gedingstukken behorende notulen van de op 16 oktober 1972 gehouden vergadering van de aandeelhouders van de NV A, alsmede van een notariële akte van 22 december 1972, heeft geoordeeld dat de ontbinding van de maatschap met de totstandkoming van het door het Hof vermelde besluit van 16 oktober 1972 haar beslag heeft gekregen;

dat het Hof met dit oordeel, dat, voor zover het steunt op uitlegging van de voormelde notulen en van de voormelde akte, derhalve op waarderingen van feitelijke aard, geen nadere motivering behoefde, geen rechtsregel heeft geschonden;

dat het Hof verplicht was met betrekking tot het tijdstip van de ontbinding van de maatschap uit te gaan van de werkelijk bestaande toestand en voor de belastingheffing geen betekenis toe te kennen aan de terugwerkende kracht welke partijen in hun onderlinge verhouding aan het besluit van 16 oktober 1972 hadden toegekend;

dat het eerste onderdeel van het middel derhalve niet kan slagen;

A-G Van Soest in zijn conclusie bij het arrest:

Het Hof geeft (...) een rechtskundig oordeel dat ongeveer als volgt kan worden geparafraseerd: indien een ondernemer op tijdstip 2 besluit zijn onderneming te staken, hij aan dat besluit uitvoering geeft en hij bij de afrekening met zijn relaties, met hun instemming, uitgaat van staking per tijdstip 1, dan wordt voor de inkomstenbelasting over het jaar waar tijdstip 2 in valt, de staking in aanmerking genomen, met inachtneming van de financiële gevolgen die de staking voor hem heeft gehad, uitgaande van de met zijn relaties daadwerkelijk gevolgde wijze van afrekening. Dit oordeel is juist. Zie Raad van beroep Utrecht 11 oktober 1954. V-N 15 mei 1955, punt 10. Verg. voorts HR 4 november 1953, BNB 1953/336 met noot E. Tekenbroek en 1954/18 met noot M.A. Wisselink; 9 december 1953, BNB 1954/343 met noot H.J. Doedens, 8 juni 1955, BNB 1955/271; 8 februari 1956, BNB 1956/211 met noot Wisselink onder nr. 213; 22 februari 1956, BNB 1956/110; 7 maart 1956, BNB 1956/209; 14 maart 1956, BNB 1956/210 met noot Wisselink: Hof Leeuwarden 16 juni 1965, nr. 97/64, WFR 4762 d.d. 29 juli 1965, jaargang 94, blz. 610 met noot T.J. Korthof; Arnhem 29 mei 1967, BNB 1968/16.

5.4 De Hoge Raad oordeelde in HR 3 juni 1981, nr. 20 498, BNB 1981/192 dat het Hof op goede gronden en een juiste beslissing had genomen door te oordelen:

Dat (...) belanghebbende met C een in 1970 perfect geworden overeenkomst van koop en verkoop met betrekking tot de onderneming, met inbegrip van het fabriekscomplex cum annexis, aanging en C op 1 januari 1971 de onderneming in bezit en genot aanvaardde in de staat en toestand waarin die onderneming zich op dat tijdstip bevond, terwijl winst dan wel verlies uit die onderneming vanaf die datum voor haar rekening waren;

dat voorts uit die vaststaande feiten blijkt, dat belanghebbende met ingang van 1 januari 1971 in dienstbetrekking trad van C en, zonder zelf nog ondernemersrisico te lopen, voor haar rekening die onderneming voerde alsmede, dat C over de koopsom vanaf 1 januari 1971 aan belanghebbende rente verschuldigd werd;

dat onder die omstandigheden moet worden geoordeeld, dat belanghebbende in 1970 zijn onderneming heeft gestaakt en dat mitsdien in 1970 de overdrachtswinst moet worden belast;

5.5 A-G Overgaauw betoogde in zijn conclusie van 28 juni 2007 in de zaak met nr. 43 403 LJN: BB0622, V-N 2007/42.19 en NTFR 2007/1436:

3.6. Gelet op deze rechtspraak [A-G: zie 5.1, 5.2 en 5.4] berust het standpunt van belanghebbende slechts op een juiste rechtsopvatting indien de overdracht van (een deel van) de onderneming van D is geschied ter uitvoering van een in 1998 gesloten overeenkomst. Dit laatste is, naar ligt besloten in onderdeel 5.6 van 's Hofs uitspraak, evenwel niet het geval. In genoemd onderdeel van zijn uitspraak heeft het Hof immers geoordeeld dat het firmacontract pas in 1999 is gesloten en dat de onderneming op 1 januari 1999 - beoordeeld naar de toen geldende toestand - voor rekening en risico van D werd gedreven. Dit oordeel is feitelijk, niet onbegrijpelijk of onvoldoende gemotiveerd en kan in cassatie niet met vrucht worden bestreden. De door belanghebbende gestelde omstandigheid dat op 23 december 1998 vanwege belanghebbende aan de Belastingdienst is bericht dat met ingang van 1 januari 1999 een vennootschap zou worden opgericht doet daaraan niet af. Die omstandigheid staat immers niet in de weg aan 's Hofs oordeel dat de daadwerkelijke oprichting en overdracht van (een deel van) de onderneming later, dat wil zeggen in 1999, heeft plaatsgevonden. Het middel faalt derhalve.

De Hoge Raad heeft het beroep in cassatie met toepassing van artikel 81 Wet RO ongegrond verklaard bij arrest HR 12 september 2008, nr. 43 403, BB0622, V-N 2008/51.13.

5.6 Gerechtshof Amsterdam overwoog - in navolging van de rechtbank in eerste aanleg - in zijn uitspraak van 24 juni 2010, nr. 08/00541, LJN: BN2551, V-N 2010/62.15 en NTFR 2010/1896:

4.2. In hoger beroep heeft de inspecteur aangevoerd dat belanghebbende ten overstaan van de rechtbank heeft verklaard dat door de BV in 2002 geen gebruik meer is gemaakt van de percelen. Dit komt overeen met de pachtbeëindigings- en pachtwijzigingsovereenkomst die als beëindigingsdatum 31 december 2001 vermelden. De inspecteur wijst erop dat de percelen met ingang van 1 januari 2002 worden verpacht aan de vader en verbindt daaraan de gevolgtrekking dat de percelen niet tegelijkertijd ter beschikking kunnen worden gesteld aan de BV en verpacht kunnen zijn aan belanghebbendes vader. Bovendien wordt over het jaar 2002, in tegenstelling tot eerdere jaren, door belanghebbende geen vergoeding meer ontvangen voor het ter beschikking stellen van de percelen, aldus de inspecteur.

4.3. Het Hof volgt de inspecteur niet in dit betoog en sluit zich aan bij het oordeel van de rechtbank dat de percelen begin 2002 nog feitelijk ter beschikking stonden aan de BV. Al hetgeen de inspecteur in hoger beroep heeft aangevoerd doet niet af aan dat oordeel en werpt geen nieuw of ander licht op de zaak. Een latere ontbinding van de pachtovereenkomst met terugwerkende kracht tot ultimo 2001 noch een later aangegane pachtovereenkomst met belanghebbendes vader met terugwerkende kracht tot ultimo 2001 kunnen de feitelijke terbeschikkingstelling aan de BV per ultimo 2001 en gedurende het begin van 2002 ongedaan maken. Ook het al dan niet hebben ontvangen van een vergoeding door de BV maakt dit oordeel niet anders.

Tegen de uitspraak is geen beroep in cassatie ingesteld.(13)

5.7 HR 18 november 2011, nr. 10/04352, LJN: BT1525, met conclusie van mijn hand, BNB 2012/6 en NTFR 2011/2491 ging over de waarde waarvoor een pand opgenomen diende te worden op de balans van de werkzaamheid bij het begin van het kalenderjaar 2001:

3.2. Het Hof heeft geoordeeld dat ingevolge artikel 1, onderdeel AJ, lid 1, van de Invoeringswet Wet inkomstenbelasting 2001 het pand bij het begin van het kalenderjaar 2001 te boek moet worden gesteld voor de waarde in het economische verkeer op dat tijdstip. Het Hof heeft geoordeeld dat die waarde moet worden bepaald met inachtneming van het toen bestaande huurcontract.

Het Hof heeft voorts geoordeeld dat niet aannemelijk is geworden dat er ernstige gebreken zijn in de inhoud van de gezamenlijke taxatie of de wijze van totstandkoming daarvan, zodat belanghebbende is gebonden aan de op basis van de vaststellingsovereenkomst vastgestelde waarde in het economische verkeer in verhuurde staat van het pand per 1 januari 2001 van € 190 000.

3.3. De klachten, die zich tegen deze oordelen richten, falen. Het oordeel dat de waarde in het economische verkeer moet worden bepaald met inachtneming van het huurcontract, is juist. Hiervan uitgaande heeft het Hof vervolgens mogen oordelen dat belanghebbende is gebonden aan de op basis van de vaststellingsovereenkomst vastgestelde waarde van het pand in verhuurde staat per 1 januari 2001 van € 190 000.

5.8 In HR 13 april 2012, nr. 10/02196, met conclusie van mijn hand, LJN: BP6667 heeft de Hoge Raad zich uitgesproken over het einde van de terbeschikkingstellingsregeling. Ook in dat geval ging het om de ontbinding van een met de 'eigen' besloten vennootschap gesloten pachtovereenkomst. In de bestreden uitspraak had gerechtshof Leeuwarden geoordeeld dat in het midden kon blijven tot welk moment de feitelijke terbeschikkingstelling had voortgeduurd, omdat de gronden door de belastingplichtige werden aangehouden in afwachting van een geschikte gelegenheid tot vervreemding. In de conclusie betoogde ik:

5.3 (...) Het antwoord op de vraag of een bepaald vermogensbestanddeel onder de regeling valt, wordt bepaald door het in de wet neergelegde criterium 'ter beschikking stellen', welk criterium ruim wordt opgevat. De verwijzing naar enkele bepalingen van het winstregime ziet slechts op de wijze waarop de voordelen ter zake van de terbeschikkingstelling dienen te worden bepaald. (...)

5.6 Naar mijn mening moet het ervoor worden gehouden dat de terbeschikkingstelling van een zaak in de zin van de onderhavige regeling - gelet op de tekst en de geschiedenis van de wet en de tot dusver gevormde jurisprudentie - in elk geval eindigt op het moment waarop de terbeschikkingstelling zowel rechtens als feitelijk is beëindigd, tenzij sprake is van bijzondere omstandigheden, bijvoorbeeld wanneer de beëindiging naar de bedoeling van partijen van voorbijgaande aard is, hetgeen te dezen evenwel gesteld noch gebleken is. (...)

5.9 Nu het Hof heeft nagelaten vast te stellen op welk moment het feitelijke gebruik door de BV is geëindigd, dient zulks na verwijzing alsnog te geschieden.

In een breed gemotiveerd arrest, waarin voors en tegens van de diverse opvattingen tegenover elkaar werden gezet, overwoog de Hoge Raad:

3.3.2. Indien in een geval waarin na de beëindiging van de feitelijke terbeschikkingstelling het desbetreffende vermogensbestanddeel wordt aangehouden in afwachting van een geschikte gelegenheid tot vervreemding, de toepassing van artikel 3.92 Wet IB 2001 wordt beëindigd onmiddellijk bij beëindiging van de feitelijke terbeschikkingstelling, zal de hiervoor in 3.3.1 bedoelde beoogde behandeling [a-g: wat betreft de winstberekening een vergelijkbare behandeling te bewerkstelligen van enerzijds de ondernemer die ten behoeve van zijn onderneming een vermogensbestanddeel heeft aangeschaft en anderzijds de aanmerkelijkbelanghouder (of een met hem verbonden persoon; hierna: de ab-houder) die een door hem in privé aangeschaft vermogensbestanddeel aan zijn vennootschap (hierna: de vennootschap) ter beschikking stelt] niet worden bereikt. Immers, dan zal - anders dan het geval is bij winst uit onderneming - tot het resultaat uit werkzaamheid moeten worden gerekend het verschil tussen de waarde van het desbetreffende vermogensbestanddeel en de boekwaarde daarvan ten tijde van de feitelijke beëindiging van de terbeschikkingstelling en niet de bij verkoop te realiseren boekwinst. Bovendien zullen dan kosten, waaronder de financieringslasten en de verkoopkosten, met betrekking tot het desbetreffende vermogensbestanddeel vanaf de beëindiging van de feitelijke terbeschikkingstelling niet ten laste van het resultaat uit werkzaamheid komen. Dit alles pleit ervoor ingeval een vermogensbestanddeel wordt aangehouden met het doel het op een daartoe geschikt moment te vervreemden, dat vermogensbestanddeel tot de verkoop te blijven rekenen tot het werkzaamheidsvermogen. Dan wordt bereikt dat het totale resultaat uit de werkzaamheid zo veel mogelijk in overeenstemming met het feitelijk gerealiseerde resultaat wordt vastgesteld. In dat opzicht zou dan geen verschil bestaan tussen de vaststelling van de winst uit onderneming (artikel 3.8 van de Wet) en de vaststelling van het resultaat uit werkzaamheid (artikel 3.94 van de Wet).

3.3.3. Anderzijds is in aanmerking te nemen dat tweezijdigheid inherent is aan het begrip 'ter beschikking stellen' en dat na beëindiging van de feitelijke terbeschikkingstelling deze tweezijdigheid ontbreekt. Anders dan in het hiervoor in 3.3.1 vermelde arrest van 22 januari 2010 het geval was, is na de beëindiging van de feitelijke terbeschikkingstelling geen sprake meer van een gemeenschappelijke bedoeling van de ab-houder en de vennootschap, hetgeen er tegen pleit dat vermogensbestanddeel ook na de beëindiging van de feitelijke terbeschikkingstelling te blijven aanmerken als werkzaamheidsvermogen.

3.3.4. Vervreemding direct na de beëindiging van de feitelijke terbeschikkingstelling is veelal niet mogelijk. Tijdens de periode tussen de beëindiging van de feitelijke terbeschikkingstelling en de vervreemding van het desbetreffende vermogensbestanddeel - indien dat vermogensbestanddeel wordt aangehouden met het doel het op een daartoe geschikt moment te vervreemden - ligt het bezit daarvan echter zozeer in het verlengde van de feitelijke terbeschikkingstelling dat het in de rede ligt ook gedurende deze periode het desbetreffende vermogensbestanddeel aan te merken als werkzaamheidsvermogen.

3.3.5. Het in 3.3.2, 3.3.3 en 3.3.4 overwogene tegen elkaar afwegend komt de Hoge Raad tot het oordeel dat het Hof terecht aan zijn beslissing ten grondslag heeft gelegd de opvatting dat een vermogensbestanddeel dat na beëindiging van een feitelijke terbeschikkingstelling in de zin van artikel 3.92, lid 1, aanhef en letter a, Wet IB 2001, wordt aangehouden in afwachting van een geschikte gelegenheid tot vervreemding tot het moment van de verkoop en levering tot het werkzaamheidsvermogen blijft behoren. (...).

6. Literatuur

Het einde van de terbeschikkingstelling:

6.1 Van Es en Ligthart schrijven over het tijdstip waarop de terbeschikkingstelling eindigt:(14)

In het verlengde van hetgeen hiervoor is opgemerkt omtrent het tijdstip van aanvang van de terbeschikkingstelling, zal het tijdstip van beëindiging van de terbeschikkingstelling evenzeer samenvallen met het moment waarop de daadwerkelijke (fysieke) terbeschikkingstelling eindigt. In de meeste gevallen is dit tijdstip eenduidig vast te stellen. Zo zal bij beëindiging van de verhuur of het vruchtgebruik, de uitoefening van een optierecht, het expireren van een kapitaalverzekering of de aflossing van een schuldvordering het moment van beëindiging veelal geen hoofdbrekens opleveren. Hiervan dienen te worden onderscheiden de vele situaties die tot het einde van een werkzaamheid ex art. 3.91 en art. 3.92 leiden zonder dat in feite aan de daadwerkelijke terbeschikkingstelling een einde komt. Denk hierbij bijvoorbeeld aan de vele situaties waarin om diverse redenen niet langer sprake is van een aanmerkelijk belang of een persoon niet langer behoort tot de kring van verbonden personen.

6.2 Meussen schrijft:(15)

De visie van de inspecteur en de staatssecretaris kan worden doorgetrokken naar het einde van de terbeschikkingstelling.

Stel de verhuur van een kantoorpand aan de bv eindigt doordat de bv naar een ander pand verhuist. Het oude pand wordt in de verkoop gedaan en staat lange tijd leeg. Aangezien het pand onverkoopbaar blijkt te zijn geeft de aandeelhouder er uiteindelijk een woonbestemming aan.

De inspecteur stelt zich ook in dit geval op het standpunt dat eindafrekening voor de terbeschikkingstelling plaats dient te vinden bij het einde van de verhuur waarbij de waarde in het economische verkeer van het pand wordt gerelateerd aan de bestemming kantoorgebouw. Belanghebbende bepleit echter eindafrekening voor de terbeschikkingstellingsregeling op het moment van feitelijke bewoning, met een waarde in het economische verkeer gerelateerd aan de bestemming bewoning. Deze laatste benadering doet het meeste recht aan de terbeschikkingstellingsregeling. De waardedaling van het pand als gevolg van de verschuiving van een bestemming als kantoorpand naar een woonbestemming is immers in zijn geheel opgekomen uit het milieu van de terbeschikkingstelling aan de bv. De waardedaling van het pand wordt door de belastingplichtige als reëel verlies ervaren.

Bovendien wil het in de praktijk ook nog wel eens gebeuren dat de inspecteur zijn wrevel over een in het verleden in zijn ogen ten onrechte geaccepteerde te hoge waarde van een pand op de openingsbalans van resultaat uit overige werkzaamheden ventileert door dan bij het einde van de terbeschikkingstelling tot een zo hoog mogelijke, zo niet irreële afrekeningswaarde van het object te komen. Ook dat leidt alleen maar tot wrevel bij belastingplichtigen en kan bezwaarlijk als een professionele proceshouding van de kant van de fiscus worden gezien.

6.3 Rijkers schrijft in de Cursus Belastingrecht over het moment waarop de terbeschikkingstelling eindigt (citaat zonder noten):(16)

De periode van terbeschikkingstelling zal doorgaans eindigen wanneer de terbeschikkingstelling feitelijk eindigt. [A-G: de auteur verwijst naar Hof Amsterdam 24 juni 2010, nr. 08/00541] In het voetspoor van en met een beroep op BNB 2010/190 laat Hof Leeuwarden 29 april 2010, nr. 08/00222, V-N 2010/33.1.1 de tbs-regeling echter ook voortduren nadat de feitelijke terbeschikkingstelling is geëindigd en wel in het geval de zaak wordt aangehouden in afwachting van een geschikte gelegenheid tot verkoop. Het standpunt dat de Hoge Raad inneemt met betrekking tot de aanvang van de tbs-regeling geldt volgens het hof 'a fortiori' met betrekking tot het einde van de tbs-regeling. In de jurisprudentie in het kader van de winstsfeer is immers de rechtsregel ontwikkeld dat wanneer bij de staking van een onderneming een ondernemingsactivum wordt aangehouden in afwachting van een geschikte gelegenheid tot vervreemding, dit activum tot het ondernemingsvermogen blijft behoren. Zie IB.3.2.7.A.d1 en IB.3.2.29.F.b. In casu had een belastingplichtige landerijen die ter beschikking waren gesteld aan zijn BV na de feitelijke terbeschikkingstelling aangehouden in afwachting van een geschikte gelegenheid tot vervreemding. De landerijen hadden in de periode tussen het ontbinden van de pachtovereenkomst en de verkoop ervan feitelijk geen andere aanwending gekregen volgens het hof. Het gebruik door een derde na de feitelijke terbeschikkingstelling bracht daarin volgens het hof geen verandering. Dit oordeel van het hof is deugdelijk op het totaalwinstconcept gebaseerd. (...) Evenwel, A-G Niessen deelt in zijn Concl. van 10 februari 2011, nr. 10/02196, V-N 2011/24.8, blz. 33 de visie van het Hof Leeuwarden omtrent de toepasselijkheid van de vermogensetikettering bij staking van een onderneming niet, terwijl de Redactie Vakstudie Nieuws de argumenten van de A-G weer bestrijdt. Enige nadere reflectie is daarom onvermijdelijk. De A-G stelt zich met name op het standpunt dat de regels inzake de vermogensetikettering niet gelden voor de tbs-regeling. De A-G baseert zich daarbij op de wetsgeschiedenis die is weergegeven in het hierna volgende onderdeel IB.3.4.3.C.d. Beslissend is volgens de A-G daarom enkel het (ruime) criterium 'ter beschikking stellen'. Dat criterium impliceert dat de terbeschikkingstelling in elk geval eindigt op het moment waarop zij zowel rechtens als feitelijk is beëindigd op welk moment (impliciet) ook de kwaliteit van resultaatsvermogen verdwijnt.

De Redactie Vakstudie Nieuws betwijfelt echter of de wetgever inderdaad heeft bedoeld de vermogensetiketteringsregels in het geheel niet te doen gelden voor de tbs-regeling. Zij stelt dat er in de tbs-regeling enkel geen plaats is voor de categorie keuzevermogen. Maar dat de wetgever ook zou hebben beoogd de tijdsduur van de tbs-regeling te reguleren in afwijking van het totaalwinstconcept acht de Redactie Vakstudie Nieuws niet aannemelijk. Het gaat immers niet om het tijdstip van het einde van de terbeschikkingstelling maar om de vraag of na de staking van de werkzaamheid de landerijen tot het resultaatsvermogen blijven behoren. De Redactie Vakstudie Nieuws schaart zich daarom achter het Hof Leeuwarden.

Er zij aan herinnerd dat de belangrijkste doelstelling van de tbs-regeling is het tegengaan van box- en kostenarbitrage; zie voor art. 3.92 IB.3.4.3.D.b hierna. Wanneer een BV, zoals in dit geval, niet langer pacht betaalt en deze niet langer ten laste van haar belastbare winst brengt, is er in zoverre geen reden meer voor toepassing van (het winstconcept van) de tbs-regeling. Dat pleit voor het standpunt van de A-G, althans indien continuering van de kwalificatie resultaatsvermogen na staking van de terbeschikkingstelling per definitie in het nadeel van de terbeschikkingsteller zou zijn. Dat laatste is echter geenszins het geval omdat toekomstige ontwikkelingen, zoals waardeveranderingen na de staking, zowel in het voordeel als in het nadeel van de terbeschikkingsteller kunnen uitpakken. Dat maakt het gevolg van beide standpunten acceptabel. Het plakken van etiketten op vermogensbestanddelen (de vermogensetikettering) en de gevolgen daarvan (begin en einde van het totaalwinstconcept) zijn evenwel verschillende fiscale regelingen in die zin dat, eenmaal ingeschakeld, het totaalwinstconcept zijn eigen leven leidt. Dat pleit voor de motivering van het Hof Leeuwarden en de analyse van de Redactie Vakstudie Nieuws. Nu uit de parlementaire geschiedenis niet blijkt dat de wetgever voor de tbs-regeling een ander totaalwinstconcept in gedachten heeft gehad dan voor de ondernemingssfeer zou de tbs-regeling daarom uiteindelijk nodeloos verzwaard worden indien de rechter hier van dat concept zou afwijken. Daarom zijn wij van mening dat het Hof Leeuwarden uiteindelijk 'op punten wint'.

(...)

(On)zakelijk handelen en de terbeschikkingstellingregeling:

6.4 De commentatoren schrijven in hun NDFR-commentaar op artikel 3.94 van de Wet IB 2001 in NDFR:

De leer rond onzakelijk handelen zoals die geldt voor het winstregime is mede van toepassing bij het bepalen van het resultaat uit een werkzaamheid. Voor zover de belastingplichtige in het kader van zijn werkzaamheid onzakelijk handelt met een gelieerde (natuurlijke of rechts)persoon, dient het resultaat van de werkzaamheid gecorrigeerd te worden tot het resultaat dat in zakelijke verhoudingen tot stand zou zijn gekomen.

Toepassing van de doorschuiffaciliteit van artikel 3.99 van de Wet IB 2001:

6.5 Over de toepassing van artikel 3.99 van de Wet IB 2001 schreef ik:(17)

Deze bepaling ziet niet in het bijzonder op tbs-situaties maar geldt voor alle werkzaamheden in de zin van deze afdeling in de wet. Bepaald is dat de uitgroei van een werkzaamheid naar een onderneming niet wordt aangemerkt als een moment van staking, zodat de 'eindafrekening' met de fiscus achterwege blijft. Voor alle zekerheid bepaalt de tweede volzin van dat artikel dat de boekwaarde volgens de balans van de werkzaamheid wordt overgenomen op de ondernemingsbalans.

De vraag kan worden gesteld of art. 3.99 eveneens toepassing vindt wanneer een belastingplichtige die een pand verhuurt aan zijn partner ten behoeve van diens onderneming, als vennoot tot die onderneming toetreedt. De tekst van het artikel gewaagt van een werkzaamheid die 'uitgroeit'. Hier is kennelijk gedacht aan een free-lance-activiteit die allengs meer substance krijgt waardoor zij op zeker moment aan de minimumeisen voor een onderneming gaat voldoen. In de casus die ik zojuist introduceerde, zou eerder het woord 'omzetting' passen: er is sprake van wijziging van rechtsvorm. Daartegenover staat dat de belastingplichtige voor en na de 'omzetting' zijn vermogensbestanddeel inzet in dezelfde onderneming.

In de toelichting bij art. 3.99 is opgemerkt dat de overgang van een werkzaamheid naar een onderneming geleidelijk kan plaatsvinden. Daarop ziet de term 'uitgroeien tot'. Daaraan voorafgaande is als strekking van de bepaling genoemd "te voorkomen dat het verschil tussen de waarde in het economische verkeer van een vermogensbestanddeel en de boekwaarde bij overgang van een werkzaamheid naar een onderneming, belast wordt." Deze strekking omvat een ruimer toepassingsgebied dan de gevallen die onder een strikte lezing van het begrip 'uitgroeien tot' zouden vallen. Daarom meen ik dat de ratio van de regeling verlangt haar ook in het geschetste geval toe te passen.

6.6 Heithuis, Kavelaars en Schuver schrijven (citaat zonder noten):(18)

De omgekeerde weg, waarbij de ab-houder terugkeert uit de BV of NV en het ter beschikking gestelde vermogensbestanddeel (al dan niet vrijwillig) tot zijn ondernemingsvermogen gaat rekenen, leidt eveneens eveneens tot afrekening van de overige werkzaamheden claim, tenzij deze terugkeer plaatsvindt met een beroep op de doorschuiffaciliteit van artikel 14c Wet Vpb 1969. De algemene doorschuifregeling van art. 3.99 is naar onze mening in deze situatie niet van toepassing, omdat deze doorschuifregeling uitdrukkelijk spreekt over het 'uitgroeien' van een werkzaamheid tot een onderneming, waaronder naar onze mening onderhavige situatie niet valt.

Voor dit geval is juist de doorschuifregeling van art. 3.98 geschreven, maar dan moet de terugkeer wel geschieden met een beroep op de geruisloze terugkeerfaciliteit van art. 14c Wet Vpb 1969 (...).

6.7 Boer en Van der Slik schrijven in hun NDFR-commentaar op artikel 3.99 van de Wet IB 2001:

Ook al verzet de wettekst zich niet direct tegen de toepassing van art. 3.99 in de context van de terbeschikkingstellingsregeling lijkt de mogelijkheid daarvoor zeer beperkt. Volgens de staatssecretaris brengt het woordje 'uitgroeien' mee dat bijvoorbeeld geen beroep kan worden gedaan op art. 3.99, in het geval van een ruisende terugkeer uit de bv. Het voorheen ter beschikking gestelde vermogensbestanddeel kan dan weliswaar tot het ondernemingsvermogen gaan behoren, maar van een 'uitgroeien naar een onderneming' is geen sprake. Zie vraag 10 van het (ingetrokken) besluit van 29 april 2004, nr. CPP2003/2360M, NTFR 2004/691.

7. Beoordeling van de middelen

Ten aanzien van het eerste middel:

7.1 Het Hof heeft geoordeeld dat de gronden en de hoeve bij het begin van het kalenderjaar 2001 te boek moeten worden gesteld voor de waarde in het economische verkeer op dat tijdstip, dat die waarde moet worden bepaald met inachtneming van de toen bestaande pachtovereenkomst en dat belanghebbende gebonden is aan de minnelijke taxatie waarbij die waarde is bepaald op € 858.360.

7.2 De oordelen getuigen niet van een onjuiste rechtsopvatting (vgl. HR 18 november 2011, nr. 10/04352, met conclusie van mijn hand; zie 5.7). Het in dat kader gegeven bewijsoordeel dat belanghebbende niet aannemelijk heeft gemaakt dat het aangaan van de pachtovereenkomst niet op zakelijke gronden is geschied, is voldoende gemotiveerd, niet onbegrijpelijk en derhalve in cassatie niet toetsbaar. Het middel faalt in zoverre.

7.3 Ook in zoverre belanghebbende, met een beroep op het vertrouwens- en gelijkheidsbeginsel, verwijst naar het goedkeurende beleid ten aanzien van het zogenoemde "pachtersvoordeel" (zie Besluit van 13 oktober 2010, nr. DGB2010/1981M, V-N 2010/58.15 en NTFR 2010/2493), faalt het middel. Uit de vaststaande feiten volgt dat het voordeel bij het einde van de terbeschikkingstelling niet op een lijn kan worden gesteld met een eerste of tweede pachtersvoordeel waarop het beleid ziet. Blijkens de feiten en de omstandigheden van het geval is belanghebbendes positie ook overigens niet vergelijkbaar met die van de belastingplichtige waarvoor in het Besluit een regeling is getroffen.

Ten aanzien van het tweede middel:

7.4 Het Hof heeft geoordeeld dat partijen in de overeenkomst van 27 februari 2003 zijn overeengekomen dat de pachtovereenkomst met terugwerkende kracht zal worden beëindigd per 1 januari 2003. Volgens het Hof heeft dit tot gevolg dat de terbeschikkingstelling rechtens met terugwerkende kracht is beëindigd, zodat de waarde op het ondeelbare moment tussen 31 december 2002 en 1 januari 2003 aanwast tot de waarde in vrij opleverbare staat.

7.5 Naar het oordeel van het Hof is zodoende een voordeel genoten dat op de voet van artikel 3.94 van de Wet IB 2001 als resultaat uit overige werkzaamheden in aanmerking moet worden genomen.

7.6 Volgens het Hof bieden de tekst van artikel 3.92 van de Wet IB 2001 en goedkoopmansgebruik een belastingplichtige de keuze dit voordeel te rekenen tot het belastbare resultaat uit overige werkzaamheden van het jaar 2002 (uitgaande van de beëindiging "rechtens" per 1 januari 2003) dan wel van het jaar 2003 (het jaar waarin de feitelijke terbeschikkingstelling is geëindigd). Belanghebbende heeft in zijn aangifte ervoor gekozen het resultaat tot zijn belastbare inkomen van het jaar 2002 te rekenen, op welke keuze hij - naar 's Hofs oordeel - niet kan terugkomen.

7.7 Het tweede middel keert zich tegen voormelde oordelen.

7.8 Op grond van artikel 3.92 van de Wet IB 2001 is de terbeschikkingstellingsregeling van toepassing wanneer vermogensbestanddelen 'rechtens dan wel in feite, direct of indirect' ter beschikking worden gesteld aan een vennootschap waarin de belastingplichtige of een met hem verbonden persoon een aanmerkelijk belang heeft.

7.9 Uit de woorden 'rechtens dan wel in feite' en uit de parlementaire geschiedenis volgt dat de wetgever aan het begrip 'ter beschikking stellen' als bedoeld in artikel 3.92 van de Wet IB 2001 een ruime uitleg heeft willen geven. De regeling ziet ook op situaties waarin de rechtsverhouding strikt juridisch niet als een terbeschikkingstelling kwalificeert, maar feitelijk wel sprake is van een terbeschikkingstelling van vermogensbestanddelen (zie 4.2).

7.10 Die ruime uitleg brengt mee dat burgerlijke partijen weliswaar gezamenlijk afspraken kunnen maken over het (moment van) bestaan van rechtsfiguren tussen hen, maar dat dit voor de terbeschikkingstellingsregeling van artikel 3.92 van de Wet IB 2001 niet doorslaggevend is, aangezien de wettelijke regeling (mede) aansluit bij de feitelijke terbeschikkingstelling van de vermogensbestanddelen. Het behoeft geen betoog dat de feitelijke terbeschikkingstelling niet (eveneens) met terugwerkende kracht kan worden beëindigd (vgl. Hof Amsterdam 24 juni 2010, nr. 08/00541; zie 5.6).

7.11 In het onderhavige geval staat vast dat de feitelijke terbeschikkingstelling heeft voortgeduurd tot en met 27 februari 2003 (zie r.o. 4.8). Vanaf dat moment werden de gronden en de hoeve noch rechtens noch feitelijk ter beschikking gesteld aan de BV, zodat aan de terbeschikkingstellingsregeling van artikel 3.92 van de Wet IB 2001 een einde kwam. Gelet op de tekst van die bepaling doet hieraan niet af dat de feitelijke terbeschikkingstelling in 2003 'om niet' heeft plaatsgevonden.

7.12 Het bij beëindiging van de terbeschikkingstelling genoten voordeel (het vollopen naar de waarde in vrij opleverbare staat) kan slechts op dat moment als resultaat uit overige werkzaamheden in de heffing worden betrokken. Anders dan het Hof heeft geoordeeld, greep de beëindiging niet plaats op het ondeelbaar moment tussen 31 december 2002 en 1 januari 2003.

7.13 Het tweede middel slaagt derhalve.

7.14 Nu de terbeschikkingstelling als bedoeld in artikel 3.92 van de Wet IB 2001 is beëindigd in 2003, valt ter zake van die beëindiging in het onderhavige jaar (2002) geen voordeel te belasten als resultaat uit overige werkzaamheden. Dit heeft tot gevolg dat de uitspraak van het Hof moet worden vernietigd. De Hoge Raad kan mijns inziens de zaak zelf afdoen.

7.15 Hoewel het cassatieberoep reeds slaagt vanwege de gegrondbevinding van het tweede middel, zal ik hierna volledigheidshalve ingaan op het derde en vierde middel.

Ten aanzien van het derde middel:

7.16 Voor het Hof was in geschil of de beëindiging van de pachtovereenkomst 'om niet' dient te leiden tot een belastbaar voordeel uit aanmerkelijk belang (Box 2; standpunt belanghebbende) of tot een belastbaar resultaat uit overige werkzaamheden (Box 1; standpunt Inspecteur).

7.17 Het Hof heeft geoordeeld dat, zo al sprake is van een uit het aanmerkelijk belang genoten voordeel, dit voordeel op grond van artikel 4.43 van de Wet IB 2001 in het jaar 2003 in aanmerking zou moeten worden genomen en niet in het onderhavige jaar. Volgens het Hof moet reeds hierom het standpunt van belanghebbende worden verworpen.

7.18 Het derde middel bestrijdt dit oordeel met het betoog dat - zo er al sprake is van een zakelijke pachtovereenkomst - de BV bij beëindiging van de pacht een vergoeding had moeten bedingen vanwege haar voorkeurspositie volgens de Pachtwet, hetgeen niet is gebeurd. Hierdoor heeft de BV zich een voordeel heeft laten ontgaan ten behoeve van haar aandeelhouders (belanghebbende en zijn echtgenote). Hieraan moet volgens belanghebbende de conclusie worden verbonden dat sprake is van een uitdeling aan belanghebbende en zijn echtgenote. Op grond van artikel 4.43 van de Wet IB 2001 dient dit voordeel in 2003 in de heffing te worden betrokken (in Box 2).

7.19 Aldus het middel moet dienovereenkomstig het resultaat uit overige werkzaamheden met het bedrag van de zakelijke pachtontbindingsvergoeding (het voordeel dat de BV zich heeft laten ontgaan) worden verminderd. In dit kader wordt verwezen naar het zogenoemde "Zweedse grootmoeder-arrest" (HR 31 mei 1978, nr. 18 230, LJN: AX2866, BNB 1978/252).

7.20 Het te belasten resultaat uit overige werkzaamheden wordt ingevolge de artikelen 3.94 en 3.95 van de Wet IB 2001 in beginsel bepaald overeenkomstig de regels ter bepaling van de winst in de winstsfeer. Dit houdt onder meer in dat de belastingplichtige en zijn vennootschap zakelijk dienen te handelen wanneer vermogensbestanddelen ter beschikking worden gesteld als bedoeld in artikel 3.92 van de Wet IB 2001. Het resultaat moet worden ontdaan van onzakelijke invloeden. Zo besliste de Hoge Raad dat een zogenoemde 'onzakelijke lening' in de terbeschikkingstellingssfeer niet ten laste van het resultaat mag worden afgewaardeerd (zie HR 25 november 2011, nr. 10/04588, LJN: BP8952, met conclusie van mijn hand, BNB 2012/78 en NTFR 2011/2834).

7.21 Wanneer de terbeschikkingsteller een voordeel behaalt dat hij in strikt zakelijke verhoudingen niet (in die mate) zou hebben behaald, moet het resultaat uit overige werkzaamheden voor de gevolgen van die onzakelijkheid worden gecorrigeerd. Indien in zakelijke verhoudingen door de belastingplichtige een vergoeding is verschuldigd aan de vennootschap waaraan een vermogensbestanddeel ter beschikking wordt gesteld, dient hiermee rekening te worden gehouden bij de bepaling van het te belasten resultaat.

7.22 Overigens lijkt het Hof in r.o. 4.12 van die gedachte te zijn uitgegaan waar het oordeelt dat een beëindiging op zakelijke gronden gepaard zou zijn gegaan met het betalen van een vergoeding aan de BV, in welk geval (kennelijk) van een te belasten waardesprong geen sprake zou zijn geweest. Het Hof verbindt hieraan echter niet de conclusie dat het resultaat moet worden 'verzakelijkt' in vorenbedoelde zin.

7.23 Overigens blijkt niet op welke gronden het Hof heeft aangenomen dat partijen door geen beëindigingsvergoeding te berekenen onzakelijk hebben gehandeld. Het strookt niet met het zowel door belanghebbende als de Inspecteur in eerdere instanties ingenomen standpunt dat de BV, wegens staken van de activiteiten waarvoor de gronden en hoeve werden aangewend, geen belang meer had bij voortzetting van de pachtovereenkomst.(19) Bovendien heeft geen (gedeeltelijke) vervreemding van het verpachte plaatsgevonden, zodat de BV niet het in artikel 7:378 BW bedoelde voorkeursrecht kon inroepen. Aan het voorkeursrecht kan als zodanig geen argument worden ontleend voor het standpunt dat de BV in zakelijke verhoudingen een ontbindingsvergoeding zou toekomen, waarvan is afgezien op grond van (onzakelijke) aandeelhoudersmotieven.

7.24 De gevolgen van een en ander voor de BV komen aan de orde in de conclusie in de zaak met nr. 11/04694 ten name van de BV (Vpb 2003). De navorderingsaanslag ib/pvv over het jaar 2003, waarin de corresponderende uitdeling is begrepen, komt aan de orde in mijn conclusie van heden in de zaak met nr. 10/04954 ten name van belanghebbende.

7.25 Gelet op het slagen van het tweede middel is het vorenstaande voor de onderhavige aanslag (voor het jaar 2002) echter zonder betekenis, zodat het derde middel niet tot cassatie kan leiden.

Ten aanzien van het vierde middel:

7.26 Het Hof heeft ten slotte geoordeeld dat artikel 3.99 van de Wet IB 2001 niet ziet op de situatie van de beëindiging van de pachtovereenkomst en de daaropvolgende waardeaangroei. Volgens het Hof is die waardeaangroei niet aan te merken als het uitgroeien van een werkzaamheid tot een onderneming waarop de bepaling ziet.

7.27 Het vierde middel keert zich tegen dit oordeel. Volgens de toelichting op het middel ziet artikel 3.99 van de Wet IB 2001 ook op terbeschikkingstellingen die op grond van artikel 3.92 van de Wet IB 2001 als werkzaamheid worden aangemerkt.

7.28 Blijkens de parlementaire geschiedenis bij artikel 3.99 van de Wet IB 2001 (zie 4.9) heeft de wetgever het oog gehad op situaties waarin de werkzaamheid uitgroeit tot een onderneming. Daarvan is in het onderhavige geval geen sprake. Aan de knelpunten die een belastingplichtige kan voelen in gevallen als het onderhavige, is de wetgever tegemoet gekomen in artikel 3.98 van de Wet IB 2001 (waarop geen beroep is gedaan) en, in meer algemene zin, in artikel 25, lid 14, van de IW (zie 4.11). Het onderhavige geval moet in zoverre worden onderscheiden van het voorbeeld dat is geciteerd in onderdeel 6.5.

7.29 Het vierde middel faalt.

8. Conclusie

De conclusie strekt ertoe dat het beroep in cassatie van belanghebbende gegrond dient te worden verklaard.

De Procureur-Generaal bij de

Hoge Raad der Nederlanden

Advocaat-Generaal

1 Belastingdienst/P.

2 Rechtbank Breda 21 december 2009, nr. AWB 09/1530, niet gepubliceerd.

3 Gerechtshof 's-Hertogenbosch 23 december 2010, nr. 10/00077, LJN: BQ0432, gepubliceerd in NTFR 2011/1189 met commentaar van Buitenhek.

4 Dit dictum is niet conform het bepaalde in artikel 27o van de Algemene wet inzake rijksbelastingen. Niettemin strekt het tot bevestiging van de uitspraak van de Rechtbank, zoals bedoeld in dat artikel. Partijen hebben hierover in cassatie niet geklaagd.

5 De BV is belanghebbende in de zaak met nr. 11/04696, in welke zaak ik heden eveneens concludeer. Het geschil in die zaak houdt verband met het onderhavige geschil; het betreft de vraag of het niet bedingen van een vergoeding in verband met de ontbinding van de pachtovereenkomst (zie 2.4), leidt tot het in aanmerking nemen van uitdelingswinst in de BV in 2003. Heden concludeer is tevens in de zaak met nr. 11/04594 betreffende een in verband hiermee aan belanghebbende opgelegde navorderingsaanslag ib/pvv over het jaar 2003, waarin een uitdeling is begrepen.

6 Kamerstukken II, 1999/2000, 26 727, nr. 17, blz. 99.

7 Kamerstukken II, 1999/2000, 26 727, nr. 19, blz. 39.

8 Kamerstukken II, 1999/2000, 26 727, nr. 89, blz. 10.

9 Kamerstukken II, 1998/1999, 26 728, nr. 3, blz. 102.

10 Kamerstukken II, 1998/1999, 26 728, nr. 3, blz. 133.

11 Kamerstukken II, 1998/1999, 26 728, nr. 3, blz. 137.

12 Kamerstukken II, 1998/1999, 26 728, nr. 3, blz. 138.

13 In zijn verweerschrift in cassatie meldt de Staatssecretaris dat de uitspraak hem niet is voorgelegd.

14 J.A.G. van Es en N.M. Ligthart, 'De terbeschikkingstellingsregeling', TFO 2004/171.

15 G.T.K. Meussen, 'Vragen om een redelijke wetsuitvoering', NTFR 2009/335.

16 P.H.J. Essers en M.L.M. van Kempen, Cursus Belastingrecht IB.3.4.3.C.c.

17 Rapport van de Commissie Terbeschikkingstellingsregeling, 'De terbeschikkingstellingsregeling in de inkomstenbelasting', Geschriften van de Vereniging voor Belastingwetenschap, nr. 226, Kluwer: Deventer 2005, blz. 16.

18 E.J.W. Heithuis, P. Kavelaars en B.F. Schuver, 'Inkomenstenbelasting. Inclusief hoofdzaken loonbelasting', fed fiscale studieserie nr. 35 (7e druk), Kluwer: Deventer 2011, blz. 391.

19 Zie het beroepschrift in eerste aanleg onderdeel 6.4 (blz..2 en 3) en het verweerschrift in eerste aanleg onderdeel 2 (blz. 5).

Beroepschrift 01‑03‑2013

1. Ontstaan en loop van het geding met vaststaande feiten

Voor de beschrijving van het ontstaan en de loop van het geding, alsmede een uitgebreide beschrijving van de feiten mag ik u primair verwijzen naar de als bijlage 1 opgenomen uitspraak van het Gerechtshof te 's‑Hertogenbosch, alsmede de niet opgenomen uitspraak van de Rechtbank te Breda van 21 december 2009. Het proces-verbaal van de zitting voor het Hof is als bijlage 2 opgenomen.

Ik ga er vanuit dat de beroepschriften voor zowel de Rechtbank als het Gerechtshof, alsmede de conclusies van repliek tot de gedingstukken in cassatie behoren.

2. Weergave feiten

In cassatie kan tot de kern samengevat van de volgende feiten worden uitgegaan.

Belanghebbende heeft samen met zijn echtgenote met ingang van 27 december 1996 (bijlage 5 bij beroepschrift Rechtbank) 21.53.89 ha. cultuurgrond met hoeve (met terugwerkende kracht vanaf de ingang van de voorperiode per 1 oktober 1993) voor 12 jaar verpacht aan de door henzelf op dezelfde datum opgerichte besloten vennootschap [X1] B.V. Deze pachtovereenkomst is goedgekeurd door de grondkamer op 24 oktober 1997. Deze B.V. oefende een (gemengd) melkveebedrijf met akkerbouw uit.