Rb. 's-Gravenhage, 13-05-2009, nr. AWB06/5541

Uitspraak 13‑05‑2009

Inhoudsindicatie

Navordering IB 1999. Door Antilliaanse vennootschap ontvangen voordeel uit aandelentransactie kan niet aan eiser (buitenlands belastingplichtig) worden toegerekend. Beroepen gegrond.

RECHTBANK 'S-GRAVENHAGE

Sector bestuursrecht, meervoudige belastingkamer

Procedurenummers: AWB06/5541VPB en AWB06/5544VPB

Uitspraakdatum: 13 mei 2009

Uitspraak als bedoeld in afdeling 8.2.6 van de Algemene wet bestuursrecht (Awb) in het geding tussen

[X], wonende te [Z], eiser,

en

de inspecteur van de Belastingdienst/[te P], verweerder.

1. Ontstaan en loop van het geding

1.1. Verweerder heeft aan eiser voor het jaar 1999 een eerste navorderingsaanslag inkomstenbelasting en premie volksverzekeringen opgelegd, berekend naar een belastbaar inkomen van f 5.372.706. De navorderingsaanslag is gedagtekend 24 december 2004.

Verweerder heeft vervolgens aan eiser voor het jaar 1999 een tweede navorderingsaanslag inkomstenbelasting opgelegd, berekend naar een belastbaar inkomen van f 10.745.412. Deze navorderingsaanslag is gedagtekend 30 december 2004.

1.2. Verweerder heeft na gemaakte bezwaren bij uitspraken daarop van 8 mei 2006 beide navorderingsaanslagen gehandhaafd.

1.3. Eiser heeft tegen beide uitspraken bij brieven van 14 juni 2006, ontvangen bij de rechtbank op 15 juni 2006, beroep ingesteld. Beide beroepen zijn aangevuld bij brief van 2 augustus 2006.

1.4. Verweerder heeft de op de zaken betrekking hebbende stukken overgelegd en voor beide zaken één verweerschrift ingediend.

1.5. Verweerder heeft bij brief van 20 maart 2007 nadere stukken en een toelichting daarop ingezonden. Eiser heeft bij brief van 26 maart 2007 een nader stuk ingediend.

1.6. Voor beide beroepen heeft het onderzoek ter zitting plaatsgevonden op 5 april 2007 te 's-Gravenhage. Eiser is daar in persoon verschenen, bijgestaan door mr. [A], mr. [B] en mr. [C]. Namens verweerder is verschenen mr. [D], bijgestaan door [E] en [F]. Eiser heeft ter zitting een pleitnota voorgedragen en exemplaren daarvan overgelegd aan de rechtbank en aan de wederpartij. Verweerder heeft een stuk overgelegd. Van het ter zitting verhandelde is een proces-verbaal opgemaakt dat op 2 mei 2007 aan partijen is verzonden.

1.7. Overeenkomstig een ter zitting gemaakte afspraak heeft de rechtbank bij brief van 12 april 2007 eiser nadere inlichtingen verzocht naar aanleiding van de door verweerder ter zitting overgelegde stukken. Eiser heeft deze en andere inlichtingen, alsmede een aantal beschouwingen en andere stukken aan de rechtbank gezonden bij brieven van 26 april, 16 mei en 21 mei 2007. Voorts heeft eiser bij brief van 20 september 2007 nadere stukken aan de rechtbank gezonden. Verweerder heeft bij brief van 9 oktober 2007 op al deze brieven en stukken gereageerd. Hij heeft daarbij enkele nadere stukken overgelegd.

1.8. Eiser heeft de rechtbank bij brief van 15 oktober 2007 opnieuw nadere stukken aan de rechtbank gezonden. Verweerder heeft hierop gereageerd bij brief van 30 oktober 2007. Eiser heeft de rechtbank bij brief van 8 november 2007 afschriften gestuurd van correspondentie die in oktober en november 2007 tussen eiser en verweerder is gevoerd. Eiser heeft bij brief van 27 november 2007 wederom nadere stukken aan de rechtbank gezonden.

1.9. Bij brief van 27 december 2007 heeft eiser twee stukken aan de rechtbank gezonden. Bij brief van dezelfde datum heeft eiser een voorwaardelijk getuigenaanbod gedaan.

1.10. Verweerder heeft bij brief van 24 januari 2008 nadere stukken ingezonden, voorzien van een toelichting en een aangepaste conclusie.

1.11. Op 8 februari 2008 heeft een tweede mondelinge behandeling van beide beroepen plaatsgevonden. Eiser is daar in persoon verschenen, bijgestaan door mr. [A] en mr. [B]. Namens verweerder is verschenen mr. [D], bijgestaan door [E] en mr. [F]. Partijen hebben ter zitting een pleitnota voorgedragen en exemplaren daarvan overgelegd aan de rechtbank en aan de wederpartij. Eiser heeft een stuk overgelegd, waarop verweerder voldoende heeft kunnen reageren. De rechtbank heeft een stuk dat verweerder wenste in te brengen geweigerd, omdat verweerder geen aanvaardbare reden had waarom hij het stuk niet tijdig had ingezonden. De rechtbank heeft het onderzoek gesloten.

1.12. Eiser heeft de rechtbank op 5 mei 2008 een brief met bijlagen gezonden waarin hij onder meer verzoekt met de inhoud en de bijlagen rekening te houden. De rechtbank heeft de brief teruggezonden, omdat zij het onderzoek heeft gesloten en de brief, als de uitspraak inmiddels zou zijn gedaan, ook geen aanleiding zou hebben gegeven tot een herziening daarvan als bedoeld in artikel 8:88 van de Awb. Dit geldt evenzeer ten aanzien van een brief die eiser op 10 februari 2009 aan de rechtbank heeft gezonden. Ook deze brief is aan eiser teruggezonden.

2. Feiten

Op grond van de stukken van het geding en het verhandelde ter zitting staat het volgende vast:

2.1. Eiser, geboren in 1954 en woonachtig te [...] (België), is naar eigen omschrijving "financieel, juridisch en fiscaal specialist, met name op het gebied van het structureren, van koop en verkoop van ondernemingen".

2.2. Zakenpartner van eiser is [G], woonachtig te Wassenaar. [G] heeft zichzelf omschreven als: "Financier en investeerder in verschillende private en publieke (beursgenoteerde) ondernemingen. Als zodanig is hij commissaris en/of adviseur bij een veertigtal ondernemingen in Europa en Verenigde Staten".

2.3. [H] N.V. is op 20 april 1995 opgericht naar het recht van de Nederlandse Antillen en is aldaar gevestigd. Haar gestort kapitaal bedroeg nihil. Doelstelling van [H] was beleggen in de meest ruime zin. [H] hield aandelen en participatiebewijzen. [H] had geen personeel in dienst. De verlies- en winstrekening voor 1998 vermeldde slechts een managementvergoeding ad f 2.971. Enig bestuurder van [H] was [I].

2.4.1. [J] Ltd is opgericht naar het recht van de Britse Maagdeneilanden en is aldaar gevestigd. Haar aandelenkapitaal bestond uit één toonderaandeel. Dat aandeel bevond zich tot 2001 in het woonhuis van eiser. [J] was enig aandeelhouder van [H]. Tot 2006 was [J] de moedermaatschappij van onder meer [H].

2.4.2. Op een door eiser in 1991 ingevuld formulier van de Banque Internationale à Luxembourg (hierna: BIL) wordt eiser vermeld als "bénéficiaire économique" van [J] en staat als woonplaats van eiser aangegeven: Willemstad Curaçao. Blijkens het formulier zijn eiser en zijn echtgenote gemachtigde van een bankrekening van [J] bij de BIL. Bij het formulier is een verklaring gevoegd die onder meer als volgt luidt:

"The undersigned, being the sole Director of [J], an International Business Compagny existing and operating under the laws of the Britisch Virgin Islands (...) hereby consents the adoption of the following resolution:

Resolved, that [eiser] be and hereby is appointed as an agent of [[J]], with full powers to open and operate a bank account in the name of [J] with [BIL].

(handtekening en gedagtekend 17 juli 1991)

Tortola Corporation Compagny Limited

Director"

2.5. De [K]-transactie

2.5.1. In juni 1995 gaat het Van [K]-concern failliet. Tot het concern behoorde Van [K] Kunststoffen B.V. Eiser, [G][L] en een andere zakenrelatie van eiser onderzoeken de mogelijkheden om een deel van het concern over te nemen. Als uitvloeisel daarvan krijgt een lege vennootschap de naam Van [K] Kunststoffen B.V. Aandeelhouders zijn [V] Participatiemaatschappij voor 25%, eiser, [G] en [L] eveneens voor 25% en overige investeerders voor 50%. De Stichting [U] functioneert als administratiekantoor en houdt de aandelen met uitzondering van die van [V]. Bestuurders van de stichting zijn eiser, [G] en de vermelde derde-zakenrelatie.

2.5.2. Vervolgens verwerft [H] een belang van 22,17% in [K]. Eiser, [G] en [L] verwerven een belang van respectievelijk 1,5%, 1,5% en 1% en 12 andere beleggers samen 48,83%. [V] behoudt haar belang van 25%. De totale kapitaaldeelname bedroeg f 500.000.

2.5.3. [K] wordt vervolgens gefinancierd met leningen die worden verstrekt door eiser en [G] (beiden f 90.000), [L] (f 60.000), [H] (f 330.000) en diverse andere natuurlijk- en rechtspersonen, allen tezamen voor f 3.000.000.

2.5.4. Op 3 augustus 1995 koopt [K] voor f 8.800.000 activa uit de failliete boedel van [K]-oud.

2.5.5. [H] heeft haar aandelenbelang in [K] in september 1998 uitgebreid tot 86,47%; de resterende 13,53% komt in handen van het management van [K] en twee kinderen van een van de managers.

2.5.6. Op 2 september 1998 verkoopt [U] alle aandelen [K] aan de Stichting [M] (hierna: [M]) voor f 11.000.000, hetgeen resulteert in een winst van f 10.500.000. De aankoop door [M] wordt gefinancierd door [H] (f 2.550.000), het management van [K] (f 450.000) en een bank (f 8.000.000). [M] functioneert als administratiekantoor.

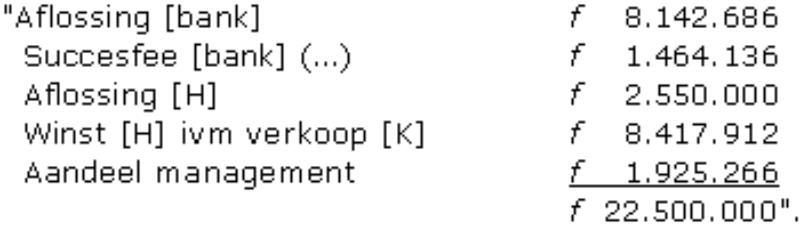

2.5.7. Op 28 januari 1999 verkoopt [M] alle aandelen [K] voor f 22.500.000 aan een de Europese holding van een Amerikaanse vennootschap. [M] verdeelt de opbrengst als volgt:

tabel 1

2.5.8. De twee bedragen die aan [H] toekomen worden, samen met een bedrag dat nog op haar bankrekening stond, op 2 februari 1999 in één bedrag van f 11.100.000 overgemaakt naar de bankrekening van [J] bij de BIL. Van deze laatste rekening wordt op 3 februari 1999 f 5.400.000 overgemaakt naar een andere rekening van [J] bij de BIL en op 4 februari 1999 f 5.871.600 naar een bankrekening in Vaduz (Liechtenstein).

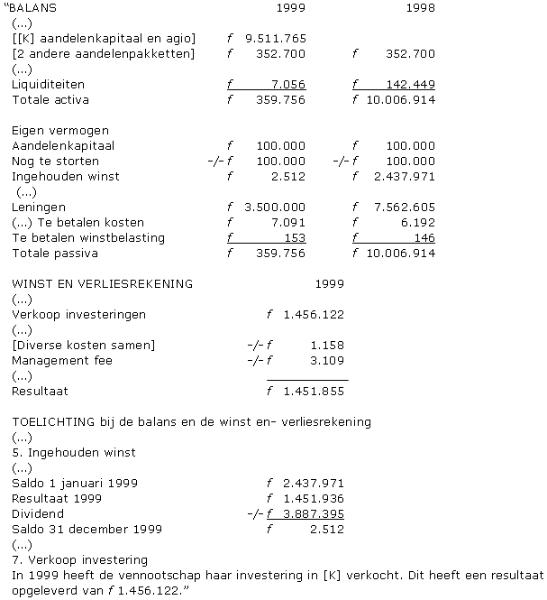

2.5.9. De jaarstukken 1999 van [H], opgemaakt door [I], vermelden onder meer het volgende, alles in Nederlandse guldens:

tabel 2

7. Verkoop investering

In 1999 heeft de vennootschap haar investering in [K] verkocht. Dit heeft een resultaat opgeleverd van f 1.456.122."

2.6. Overige transacties

In de jaren 1995 tot medio 2006 houden eiser, [H] en/of een andere houdstervennootschap gedurende kortere of langere tijd een aantal andere aandelenbelangen, te weten in [N] B.V., [O] N.V., [P] N.V., [Q] B.V., [R] B.V. en [S] B.V. Verder hebben eiser en [G] in deze periode 20 à 25 "verkenningen" gedaan ter belegging in diverse, waaronder een aantal buitenlandse, vennootschappen.

2.7. Aanslagregeling

2.7.1. Eiser was voor het jaar 1999 niet beschreven voor de inkomstenbelasting wegens het ontbreken van (bekende) binnenlandse bronnen van inkomen. Hem is geen primitieve aanslag opgelegd.

2.7.2. Na een in 2002 aangevangen onderzoek met betrekking tot eiser en [G] komt verweerder tot de conclusie dat eiser (onder meer) in 1999 winst uit onderneming heeft genoten met behulp van een Nederlandse vaste inrichting of vertegenwoordiger.

2.7.3. Naar aanleiding het onderzoek legt verweerder onder meer met dagtekening 24 december 2004 de eerste navorderingsaanslag op. De grondslag van deze navorderingsaanslag bestaat geheel uit het aandeel van eiser in het met de [K]-transactie behaalde voordeel ten bedrage van f 5.372.706. Bij het opleggen van deze navorderingsaanslag gaat verweerder er van uit dat eiser de maximale premie voor de Nederlandse volksverzekeringen verschuldigd is.

2.7.4. In het kader van het onderzoek verricht de FIOD-ECD op 29 maart 2004 huiszoekingen bij onder meer eiser en [G]. Kort daarop wordt onder meer het in België gelegen kantoor van eiser doorzocht. Bij deze doorzoekingen heeft de FIOD-ECD circa zes verhuisdozen met daarin administratie en documenten meegenomen.

2.7.5. Met dagtekening 30 december 2004 legt verweerder de tweede navorderingsaanslag op. Hierbij verdubbelt hij het aanvankelijk in de heffing begrepen aan eiser toegerekende voordeel tot f 10.745.412. Bij het opleggen van deze navorderingaanslag gaat verweerder er van uit dat eiser niet verzekerd was voor de Nederlandse volksverzekeringen en daarom geen premie verschuldigd is.

2.7.6. In de periode 17 februari 2005 tot en met 1 september 2005 verzoekt verweerder eiser zesmaal zowel schriftelijk als mondeling tevergeefs hem inlichtingen te verschaffen en bescheiden over te leggen met betrekking tot onder meer [U] en [M], [H] en [J].

2.7.7. Uit het in 2.7.2 vermelde onderzoek vloeien voorts onder meer de volgende acties voort:

* Het instellen van een strafrechtelijk onderzoek tegen eiser;

* Het aan eiser opleggen van een navorderingsaanslag voor het jaar 1996. Deze aanslag bevindt zich in de beroepfase;

* Het aan eiser opleggen van navorderingsaanslagen voor jaren na 1999;

* Het verstrekking van inlichtingen aan de Belgische belastingdienst, als gevolg waarvan aan eiser uiteindelijk onder meer voor het "inkomstenjaar" 1999 een aanslag inkomstenbelasting 2000 is opgelegd van BEF 82.693.400 ter zake van "andere inkomsten zonder roerende voorheffing", alsmede een boete van 10% van het verschuldigde belastingbedrag, te weten 10% van € 344.923;

* Het instellen van een strafrechtelijk onderzoek tegen [G]; en

* Het opleggen van diverse belastingaanslagen aan [G].

3. Geschil

3.1. In geschil is:

a) of er op grond van artikel 27e, aanhef en onderdeel b, van de Algemene wet inzake rijksbelastingen (AWR) sprake is van omkering en verzwaring van de bewijslast; en

b) of eiser voor het met de [K]-transactie behaalde voordeel (hierna ook wel: het voordeel) in de Nederlandse inkomstenbelasting kan worden betrokken. Hierbij is in de eerste plaats van belang wie het voordeel heeft of hebben genoten.

3.2. Niet meer in geschil is dat eiser voor 1999 niet verzekerd was voor de Nederlandse volksverzekeringen en terzake geen premies verschuldigd is.

Eiser betwist niet de door de verweerder vastgestelde omvang van het met de [K]-transactie behaalde voordeel als zodanig. Verweerder heeft uiteindelijk het standpunt ingenomen dat het voordeel voor ten minste de helft aan [G] ten goede is gekomen.

Beide partijen hebben nadrukkelijk het standpunt ingenomen dat ten aanzien van eiser geen sprake is van zogenoemd grootkoopmanschap.

3.3. Eiser concludeert tot gegrondverklaring van beide beroepen, vernietiging van de uitspraken op bezwaar en vernietiging van beide navorderingsaanslagen.

3.4. Verweerder concludeert uiteindelijk tot gegrondverklaring van het beroep dat betrekking heeft op de eerste navorderingsaanslag en vermindering van deze navorderingsaanslag tot een zonder premies volksverzekeringen. Voorts concludeert hij tot gegrondverklaring van het beroep dat betrekking heeft op de tweede navorderingsaanslag en vernietiging van deze navorderingsaanslag.

Ten slotte concludeert verweerder tot een lagere proceskostenvergoeding dan een bedrag voortvloeit uit toepassing van het in het Besluit proceskosten bestuursrecht (hierna: het Bpb) opgenomen forfait.

4. Beoordeling van het geschil

4.1. Met betrekking tot de omkering van de bewijslast

4.1.1. Vaststaat dat eiser de door verweerder gevraagde inlichtingen en gegevens, zoals vermeld in 2.7.6, niet heeft verstrekt. Verweerder heeft zijn vragen gesteld onder verwijzing naar artikel 47 van de AWR en daarbij gewezen op het risico van omkering van de bewijslast. Verweerder stelt dat eiser weliswaar medewerking heeft verleend aan een op 2 juni 1995 gehouden inlichtingengesprek maar dat eiser geen enkel stuk heeft overgelegd. Hij neemt het standpunt in dat eiser niet heeft voldaan aan de verplichtingen als bedoeld in de artikelen 47 van de AWR en dat mitsdien op grond van artikel 27e, aanhef en onderdeel b, van de AWR de bewijslast moet worden omgekeerd en verzwaard.

4.1.2. Eiser bestrijdt dit standpunt omdat niet gesteld kan worden dat hij niet aan zijn verplichtingen heeft voldaan. Van omkering van de bewijslast kan bovendien geen sprake zijn omdat de verweerder over voldoende informatie beschikte om de navorderingsaanslag vast te kunnen stellen. Ten slotte stelt eiser dat hij aan al zijn verplichtingen heeft voldaan omdat bij zoekingen in zijn woonhuis, in zijn kantoor in België en bij [H] in de Nederlandse Antillen onder meer de gehele administratie is meegenomen, zodat de FIOD al in 2004 over alle relevante stukken beschikte.

Eiser heeft voorts het standpunt ingenomen dat omkering van de bewijslast niet kan gelden ten aanzien van de feiten die van belang zijn om te beoordelen of het voordeel door [H] dan wel (deels) door eiser is behaald.

Ten slotte neemt eiser het standpunt in dat hij niet administratieplichtig was omdat hij geen onderneming dreef.

4.1.3. Artikel 47, eerste lid, van de AWR luidt als volgt:

"1. Ieder is gehouden desgevraagd aan de inspecteur:

a. de gegevens en inlichtingen te verstrekken welke voor de belastingheffing te zijnen aanzien van belang kunnen zijn;

b. de boeken, bescheiden en andere gegevensdragers of de inhoud daarvan - zulks ter keuze van de inspecteur - waarvan de raadpleging van belang kan zijn voor de vaststelling van de feiten welke invloed kunnen uitoefenen op de belastingheffing te zijnen aanzien, voor dit doel beschikbaar te stellen."

4.1.4. Verweerder heeft naar het oordeel van de rechtbank aannemelijk gemaakt dat eiser in het kader van de [K]-transactie niet onaanzienlijke werkzaamheden heeft verricht en dat hij met die werkzaamheden voordelen beoogde en redelijkerwijs kon verwachten. Verweerder kon vóór het opleggen van de navorderingsaanslag redelijkerwijs vermoeden dat het voordeel door eiser was genoten en dat deze in Nederland belastbaar zou kunnen zijn. Er was derhalve sprake van een belang voor de belastingheffing van eiser (vergelijk HR 8 januari 1986, nr. 20 034, BNB 1986/128). Verweerder was daarom in beginsel bevoegd gegevens en dergelijke ter inzage te vragen en inlichtingen te verstrekken. Deze bevoegdheid wordt beperkt door de algemene beginselen van behoorlijk bestuur; verweerder dient zich te beperken tot hetgeen bij een redelijke belangenafweging van eiser mag worden gevergd. Hierbij speelt met name het evenredigheidsbeginsel een rol; het gebruik van bevoegdheden mag een belastingplichtige niet zwaarder belasten dan nodig is voor het doel waartoe de gegevens werden gevraagd.

Naar het oordeel van de rechtbank heeft verweerder niet onrechtmatig gehandeld door de in 4.1.1. vermelde informatie te vragen en was zijn vraagstelling niet disproportioneel. Alsdan lag het op de weg van eiser duidelijkheid te geven over de wijze waarop hij deze voordelen heeft ontvangen, waaronder begrepen de vorm waarin dat is geschied en kon hij niet volstaan met het standpunt dat verweerder niet voldoet aan zijn bewijslast.

4.1.5. Aan voormelde oordelen kan niet afdoen dat de FIOD-ECD op 29 maart 2004 en kort daarna bij zoekingen administratieve gegevens die bij eiser en elders aanwezig waren heeft meegenomen, omdat de omstandigheid dat de FIOD-ECD ten behoeve van een strafrechtelijk vooronderzoek de beschikking over de desbetreffende informatie heeft gehad eiser niet ontslaat van zijn verplichting opgenomen in artikel 47 van de AWR. De FIOD-ECD kan in dit opzicht niet met verweerder worden vereenzelvigd. Gesteld noch gebleken is dat eiser ten tijde van de huiszoekingen niet over de gevraagde informatie kon beschikken.

4.1.6. Eiser heeft nog het standpunt ingenomen dat omkering van de bewijslast niet kan gelden ten aanzien van de feiten die van belang zijn om te beoordelen of het voordeel door [H] dan wel (deels) door eiser is behaald. Naar het oordeel van de rechtbank vindt dit standpunt geen steun in het recht (vergelijk HR 18 april 2003, nr. 38 122, BNB 2003/268).

4.1.7. Op grond van het voorgaande concludeert de rechtbank dat eiser niet heeft voldaan aan de ingevolge de artikelen 47 rustende verplichting tot het verstrekken van gegevens en inlichtingen. Het bepaalde in artikel 27e van de AWR brengt dan mee dat de rechtbank het beroep ongegrond verklaart tenzij eiser doet blijken dat en in hoeverre de uitspraak op het bezwaar onjuist is.

4.2 t/m 4.5. Met betrekking tot het met de [K]-transactie behaalde voordeel

4.2. Standpunt verweerder

4.2.1. Verweerder neemt het standpunt in dat eiser het voordeel, behaald met de [K]-transactie, in het onderhavige jaar heeft genoten als winst uit binnenlandse onderneming. In dat verband stelt hij dat [H] geen wezenlijke functie heeft vervuld, doch slechts heeft gediend als kassier, brievenbus, administratiekantoor of doorstroomvennootschap en door eiser slechts is gebruikt als "accomoderend vehikel" ten behoeve van eiser. In werkelijkheid was sprake van een samenwerkingsverband met [G] dat als een onderneming kan worden gekwalificeerd. [G] is aan te merken als vaste vertegenwoordiger van eiser dan wel diens woonhuis als vaste inrichting van eiser, als gevolg waarvan het voordeel in Nederland belastbaar is. Ter toelichting daarop heeft verweerder onder meer het volgende aangevoerd.

4.2.2. [H] is opgericht op aanvraag van eiser. Op de aandelen [H] heeft geen storting plaatsgevonden. Van een reële aandelenvennootschap is derhalve geen sprake. [H] had geen personeel in dienst; alle arbeid is verricht door eiser, [G] en enkele andere betrokkenen. Niet [I] maar eiser was feitelijk de bestuurder van [H]. [I] ontving slechts een geringe vergoeding als administrateur.

4.2.3. Uit de door [I] opgemaakte jaarstukken voor 1999 blijkt dat [H] ter zake van de [K]-transactie slechts een resultaat van f 1.456.222 heeft verantwoord, en dat dit bedrag als dividend is uitgekeerd (zie 2.5.10) . Daaruit volgt dat de transactie niet voor rekening en risico van [H] heeft plaatsgevonden maar (deels) door eiser is genoten.

4.2.4. Eiser heeft in de eerste helft van de 90-er jaren als zelfstandig adviseur gewerkt en zich daarbij bezig gehouden met bedrijfsanalyse en de juridische en financiële structurering van projecten en investeringen. Verweerder stelt: "Uit verklaringen van zakenrelaties blijkt in ieder geval dat [eiser] en [G] wel degelijk als een succesvolle tandem met een duidelijke rolverdeling werden ervaren".

4.2.5. Eiser heeft ten behoeve van de [K]-transactie onder meer de volgende werkzaamheden verricht:

"- analyse van het bedrijf, branche, toekomstmogelijkheden;

- opstellen bedrijfsplan, liquiditeitsprognoses;

- onderhandelen met de curator;

- onderhandelen met banken;

- opstellen investeringsmemo voor private investors;

- opstellen juridische en financiële structuur."

Daarnaast heeft eiser een bedrijfs- en een marktanalyse gemaakt, een "doorstartbedrijfsplan" opgesteld, onderhandelingen gevoerd met [V] en vermogensverschaffers benaderd. Voorts vormden eiser, [G] en [L] en enkele anderen een "Raad van Advies" die periodiek overleg voerde met de directie van [K] over de lopende gang van zaken en belangrijke beslissingen. Ten slotte zijn eiser en [G] nauw betrokken geweest bij de onderhandelingen met de in 2.5.7 vermelde uiteindelijke koper van de aandelen [K] en heeft eiser op 28 januari 1999 namens [M] de verkoopovereenkomst getekend.

Eiser is voor deze werkzaamheden - behoudens het verkrijgen van "gratis aandelen" - niet afzonderlijk beloond.

4.2.6. Verweerder trekt uit hetgeen onder 4.2.2 tot en met 4.2.5 is vermeld de conclusie dat eiser meer werkzaamheden heeft verricht dan voor een normaal vermogensbeheer gebruikelijk is en dat deze werkzaamheden een duurzaam karakter hadden. Voorts stelt hij dat daaruit blijkt dat eiser de factoren arbeid en kapitaal bijeen heeft gebracht. Uit een en ander volgt dat sprake was van een onderneming.

4.2.7. Tot slot heeft verweerder subsidiair het standpunt ingenomen dat van het voordeel maximaal 90% aan Nederland is toe te rekenen.

4.3. Standpunt eiser

4.3.1. Eiser neemt het standpunt in dat [M] namens [H] de aandelen [K] heeft gekocht en verkocht en dat [H] het voordeel heeft gerealiseerd. Het voordeel is dan ook niet bij eiser te belasten. Hij stelt dat [H] als houdstervennootschap van [K] gedurende circa 31/2 jaar een wezenlijke functie heeft gehad, te weten het vervullen van de aandeelhoudersbelangen van eiser alsmede het beperken van de risico's die het beleggen in [K] voor eiser meebracht, en dat het economische risico van de [K]-aandelen [H] aanging.

4.3.2. Eiser stelt dat de verkeerde verwerking van het voordeel in de jaarstukken 1999 van [H] het gevolg is van denkfouten van de bestuurder van [H].

4.3.3 Voorts stelt eiser dat [H] en een andere door eiser beheerste houdstermaatschappij hebben belegd in zeven vennootschappen, die alle redelijk groot waren. Alle aandelen werden voor langere tijd voor hun rekening en risico gehouden. Medio 2006 houdt eiser nog belangen in drie van de zeven vennootschappen. Eiser kon geen bemoeienissen te hebben met de ondernemingen van deze vennootschappen en wenste dat ook niet. Hij heeft in dit verband aangevoerd dat hij geen verstand heeft van kunststofactiviteiten ([K]), textiel, tuinmeubelen, spinnen etc. (van belang in het kader van andere transacties) en dat zijn deskundigheid van bedrijfseconomische of juridische aard is. De vennootschappen zijn in dit opzicht te vergelijken met beursgenoteerde vennootschappen. Eiser stelt dat zijn activiteiten zich beperkten tot het aan- en verkopen van aandelen en het houden van toezicht op zijn investeringen. Hij concludeert dat zijn bemoeienissen het normale vermogensbeheer niet te boven zijn gegaan. Ten slotte stelt eiser dat hij zijn werkzaamheden verrichtte vanuit zijn in België gelegen woning.

4.3.4. Ter zake van zijn samenwerking met [G] stelt eiser dat uit de omstandigheid dat zij samen in de periode 1995 tot medio 2006 enkele malen in dezelfde aandelen hebben geïnvesteerd en [G] in vier van de zeven vennootschappen een aandeelhoudersbelang had, niet de conclusie kan worden getrokken dat zij samen een onderneming dreven. Dit kan ook worden afgeleid uit het feit dat zij geen vaste afspraken hadden over de verdeling van baten en lasten.

4.3.5. Ten slotte stelt eiser dat hij geen winstoogmerk heeft gehad, dat winst, gelet op enkele transacties die in een verlies hebben geresulteerd, ook niet redelijkerwijs was te verwachten en dat hij ook niet heeft deelgenomen aan het "maatschappelijk productieproces". Ook om deze redenen kan er geen sprake zijn van een onderneming.

4.3.6. Voor het geval de rechtbank aanneemt dat eiser het voordeel heeft behaald in het kader van een door hem gedreven onderneming, neemt eiser het standpunt in dat [G] niet kan gelden als zijn vaste vertegenwoordiger in Nederland omdat er geen sprake is van een zekere afhankelijkheid van [G] ten opzichte van eiser als principaal. [G] heeft ook nooit een beloning als zodanig genoten. Voorts had [G] ook geen bevoegdheid eiser te binden. Evenmin kan het woonhuis van [G] te Wassenaar gelden als vaste inrichting in Nederland van eisers onderneming.

Eveneens voor dat geval stelt eiser (meer) subsidiair dat van het voordeel maximaal 10% aan Nederland is toe te rekenen. Hij relateert dat aan de (geringe) omvang van de werkzaamheden die eiser in Nederland heeft verricht.

4.4. Wettelijk kader

Artikel 49, eerste lid, van de Wet op de inkomstenbelasting 1964 (de Wet) luidt, voor zover hier van belang, als volgt:

"1. Het binnenlandse onzuivere inkomen bestaat uit het gezamenlijke bedrag van hetgeen een niet in Nederland wonende persoon geniet als:

a. winst uit binnenlandse onderneming, zijnde het bedrag van de gezamenlijke voordelen die worden verkregen uit een onderneming die, of het gedeelte van een onderneming dat wordt gedreven met behulp van een in Nederland aanwezige vaste inrichting of van een vaste vertegenwoordiger in Nederland (binnenlandse onderneming);

b. winst uit aanmerkelijk belang indien de vennootschap in Nederland is gevestigd en de aandelen, winstbewijzen of schuldvorderingen niet tot het vermogen van een onderneming behoren;

c. zuivere inkomsten uit:

1°. arbeid, voor zover die inkomsten worden genoten ter zake van het in Nederland vervullen of vervuld zijn van een dienstbetrekking of bestaan uit aan inhouding van loonbelasting onderworpen opbrengst van een niet in Nederland vervulde dienstbetrekking of vroegere dienstbetrekking, doch met uitzondering van inkomsten uit arbeid die wordt verricht ingevolge een overeenkomst van korte duur om als musicus of anderszins als artiest op te treden;

2°. (...)

3°. rechten op aandelen in de winst van een onderneming waarvan de leiding in Nederland is gevestigd, voor zover zij niet voortspruiten uit effectenbezit of uit dienstbetrekking;"

4.5. Oordeel rechtbank met betrekking tot het met de [K]-transactie behaalde voordeel

4.5.1. Vaststaat dat eiser in België woont en mitsdien slechts in Nederland inkomstenbelasting verschuldigd is indien en voorzover hij belastbaar binnenlands inkomen geniet. Daartoe behoort de winst uit binnenlandse onderneming als bedoeld in artikel 49, eerste lid, onderdeel a, van de Wet.

4.5.2. Vast staat dat de Antilliaanse houdstervennootschap [H] sinds 1995 een (middellijk) aandeelhouderbelang van 22,17% had in [K], dat zij dat belang in september 1998 heeft uitgebreid tot 86,47%, dat [M] als stichting administratiekantoor op 28 januari 1999 alle aandelen [K] heeft verkocht aan een derde partij, waarna [M] de opbrengst die [H] toekwam na aftrek van aflossingen van leningen en kosten aan haar heeft overgemaakt. De rechtbank oordeelt op grond van deze feiten dat het niet redelijk is dat verweerder er bij het opleggen van de navorderingsaanslagen van is uitgegaan dat het voordeel niet door [H] is genoten omdat deze vennootschap slechts een kassiersfunctie, althans geen wezenlijke functie zou hebben vervuld, in die zin dat [H] het voordeel namens (onder meer) eiser heeft ontvangen. De gedingstukken geven de rechtbank geen aanleiding voor de veronderstelling dat [H] slechts een kassiersfunctie of een daarmee vergelijkbare functie ten behoeve van (onder meer) eiser heeft vervuld. Uit niets blijkt dat [H] heeft gehandeld voor rekening en risico van eiser. De rechtbank acht dit ook niet aannemelijk omdat [H] juist is opgericht om aandelen te houden en terzake voordelen te behalen. De omstandigheid dat (een deel van) het voordeel uiteindelijk door eiser is genoten maakt dit niet anders, omdat zulks in de verhouding tussen vennootschappen en hun aandeelhouders gangbaar is.

4.5.3. Ter ondersteuning van zijn standpunt dat [H] slechts heeft gediend als accommoderend vehikel heeft verweerder gewezen op een uitspraak van het Gerechtshof Amsterdam van 15 september 2005, nr. 03/04331, opgenomen in BNB 2007/61 bij het terzake van deze uitspraak gewezen arrest HR 13 oktober 2006, nr. 42 725). De rechtbank overweegt hieromtrent dat de vennootschap in het door het Hof Amsterdam berechte geval louter had gediend als tussenschakel nadat de verkoop van een pakket aandelen in feite al rond was. Anders dan de vennootschap in het genoemde geval, heeft [H] de aandelen [K] geruime tijd (middellijk) gehouden en was zij al aandeelhouder voordat het voordeel werd gerealiseerd. De rechtbank oordeelt dat de hofuitspraak waarop verweerder zich beroept reeds op grond van voormelde overwegingen geen aanleiding geeft tot een ander oordeel.

4.5.4. Verweerder heeft in dit verband gewezen op de in 2.5.10 geciteerde verantwoording van het voordeel in de jaarstukken van [H]. Naar het oordeel van de rechtbank doet dit geen afbreuk aan de constatering dat [H] het voordeel heeft genoten, omdat deze vennootschap de aandelen hield en waaruit de rechtbank afleidt dat [H] het voordeel heeft genoten. De omstandigheid dat [I], die goed was ingevoerd in wat er in [H] speelde, de in 2.5.10 samengevatte jaarstukken heeft opgesteld, doet aan dit oordeel niet af, omdat de beantwoording van de vraag wie een voordeel uit een transactie heeft genoten niet plaatsvindt aan de hand van de verwerking van het resultaat van die transactie in de jaarstukken. Het komt de rechtbank overigens voor dat het verantwoorde voordeel bestaat uit de som van de aflossing lening ad f 2.550.000 en de winst [H] ad f 8.417.912 (beide bedragen zoals vermeld in 2.5.7) minus de boekwaarde van de [K]-aandelen per ultimo 1998 ad f 9.511.765 (zie 2.5.9) dat is f 1.456.147, omdat dit bedrag nauwelijks afwijkt van de in de jaarstukken opgenomen winst ad f 1.456.122. Ook deze lezing leidt niet tot de conclusie dat het voordeel door eiser is genoten.

4.5.5. Verweerder heeft gesteld dat [H] geen personen in loondienst had, dat zij slechts f 3.109 management-fee ten laste van haar resultaat bracht en dat het gestorte kapitaal van [H] nihil bedroeg. De rechtbank ziet hierin geen aanleiding om anders te oordelen omdat het niet hebben van werknemers en het betalen van een bescheiden management-fee voor houdstervennootschappen als [H] niet ongebruikelijk is. Ook aan het ontbreken van gestort kapitaal verbindt de rechtbank niet het gevolg dat door deze vennootschap moet worden heengekeken.

4.5.6. Eiser heeft de in 4.2.4 en 4.2.5 vermelde, door verweerder gestelde werkzaamheden niet, althans onvoldoende specifiek, weersproken. De rechtbank acht ook overigens aannemelijk dat eiser deze werkzaamheden heeft verricht. Deze kunnen echter naar het oordeel van de rechtbank niet leiden tot de conclusie dat eiser het voordeel heeft genoten en dat door de rechtsvorm van [H] moet worden heengekeken. De omstandigheid dat eiser voor deze werkzaamheden niet afzonderlijk is beloond, maakt dit niet anders.

4.5.7. Verweerder heeft gesteld dat het samenbrengen van kapitaal en arbeid en het duurzaam samenwerken met [G] als een onderneming kan worden aangemerkt, welke onderneming in Nederland een vaste inrichting heeft. Naar het oordeel van de rechtbank is het samen met [G] kopen, houden en, nadat tussentijds een waardevermeerdering van die aandelen is gecreëerd, verkopen van aandelen is naar het oordeel van de rechtbank niet aan te merken als een onderneming. Het voordeel is, voor zover het aan eiser is uitgedeeld aan te merken als een voordeel uit hoofde van het aandeelhouderschap van eiser in [H]. De rechtbank neemt hierbij in aanmerking dat tussen partijen niet in geschil is dat in dit geval geen sprake is van grootkoopmanschap, welk gezamenlijke standpunt naar het oordeel van de rechtbank geen blijk geeft van een onjuiste rechtsopvatting.

Ook de omstandigheid dat eiser zijn deskundigheid heeft aangewend om bedoelde meerwaarde van de [K]-aandelen te creëren leidt naar het oordeel van de rechtbank niet tot de conclusie dat sprake is van winst uit onderneming. Dat geldt evenzeer voor de omstandigheden waaronder eiser met [G] heeft samengewerkt.

4.5.8. Vaststaat dat [H] het voordeel na ontvangst direct heeft overgeboekt naar de Luxemburgse bankrekening van [J] bij de BIL, van welke rekening eiser gemachtigd was. Verweerder kon er dan ook in redelijkheid vanuit gaan dat eiser (een deel van) het voordeel heeft genoten. De vraag is dan of dit voordeel bij eiser is aan te merken als in 1999 in Nederland te belasten binnenlands onzuiver inkomen als omschreven in artikel 49 van de Wet.

4.5.9. Naar het oordeel van de rechtbank kan verweerder het (uitgedeelde) voordeel in redelijkheid niet aanmerken als winst uit een binnenlandse onderneming. Zij verwijst hiervoor naar overweging 4.5.5 en voegt daaraan toe dat de rechtbank, zo al sprake zou zijn van een onderneming, de aanwezigheid van een vaste vertegenwoordiger of een vaste inrichting in Nederland niet aannemelijk acht. Voorts zouden de aandelen [H] moeten behoren tot het verplichte ondernemingsvermogen en zou het voordeel in het onderhavige jaar moeten zijn uitgedeeld. Verweerder heeft ook niet het standpunt ingenomen dat (middellijke) uitdeling door [H] aan eiser als haar (middellijke) aandeelhouder bij eiser als winst uit onderneming moet worden aangemerkt. Hetgeen verweerder heeft gesteld over de (uiteindelijke) bestemming van het voordeel is hier derhalve niet van belang voor de beoordeling van het hier aan de orde zijnde geschilpunt.

4.5.10. De rechtbank acht aannemelijk dat eiser, zoals verweerder heeft gesteld, meer arbeid heeft verricht dan voor een normaal vermogensbeheer gebruikelijk is. Ook deze omstandigheid leidt er echter niet toe dat het voordeel is te rangschikken onder een van de in artikel 49, eerste lid, van de Wet opgenomen binnenlandse bronnen van inkomen.

4.5.11. Al het voorgaande leidt tot de conclusie dat het voordeel uit de [K]-transactie niet bij eiser belastbaar is.

4.6. Slotsom

4.6.1. Nu verweerder heeft aangegeven dat de tweede navorderingsaanslag kan vervallen is het beroep met nummer 06/5544, dat betrekking heeft op deze aanslag, gegrond. Gesteld noch gebleken is dat deze aanslag inmiddels is vernietigd.

4.6.2. Met betrekking tot het beroep nr. 06/5541, dat betrekking heeft op de eerste navorderingsaanslag, heeft eiser doen blijken dat en in hoeverre de uitspraak op bezwaar onjuist is en heeft verweerder niet aannemelijk gemaakt dat hij deze aanslag in redelijkheid kon opleggen. Ook de eerste navorderingsaanslag moet derhalve worden vernietigd.

4.6.3. De rechtbank komt aldus niet toe aan een beoordeling van de niet behandelde stellingen en standpunten van partijen.

4.6.4. Gelet op voormelde oordelen van de rechtbank behoeft het getuigenaanbod van eiser geen behandeling meer. De rechtbank heeft tijdens de tweede zitting reeds als voorlopig standpunt kenbaar gemaakt dat zij het aanbod van verweerder [G] als getuige te horen, zal passeren. De rechtbank wijst erop dat verweerder heeft gesteld dat de "verklaring (van [G]) gelijk zal zijn aan hetgeen hij op 16 januari 2007 ten overstaan van de rechter-commissaris heeft verklaard." De rechtbank is van oordeel dat [G] na genoemde getuigenverklaring naar stellige verwachting, ook van verweerder, niet meer zal bijdragen aan verduidelijking van enig voor het oordeel van de rechtbank relevant feit.

5. Proceskosten

5.1. De rechtbank vindt aanleiding verweerder te veroordelen in de kosten die eiser in verband met de behandeling van de in één geschrift opgenomen bezwaren en beide beroepen redelijkerwijs heeft moeten maken. Hierbij heeft te gelden dat er sprake is van samenhangende zaken als bedoeld in artikel 3 van het Bpb.

5.2. Verweerder neemt het standpunt in dat op grond van artikel 2, derde lid, van het Bpb aanleiding is voor een lagere proceskostenvergoeding dan één, berekend op grond van het in het Bpb opgenomen forfait. Als bijzondere omstandigheid voert hij aan dat de navorderingsaanslagen geheel of gedeeltelijk zijn veroorzaakt doordat eiser onbehoorlijk heeft gehandeld en tegenstrijdige verklaringen heeft afgelegd.

De rechtbank verwerpt verweerders standpunt omdat - wat daar ook van zij - de gegrondheid van de beroepen reeds zijn oorzaken vindt in verweerders conclusie dat de tweede navorderingsaanslag moet worden vernietigd en in de eerste navorderingsaanslag ten onrechte premie volksverzekeringen is begrepen.

5.3. De rechtbank stelt de op de voet van het Bpb voor de door een derde beroepsmatig verleende rechtsbijstand vast op € 1.932 (1 punt voor het indienen van het bezwaarschrift,

1 punt voor het verschijnen ter hoorzitting met een waarde per punt van € 161, 1 punt voor het indienen van de beroepschriften, 1,5 punt voor het verschijnen op beide zittingen, 0,5 punt voor het verstrekken van nadere inlichtingen met een waarde per punt van € 322 en wegingsfactor 1,5). Overige op de voet van het Bpb aan eiser te vergoeden proceskosten zijn niet gesteld.

6. Beslissing

De rechtbank:

- verklaart beide beroepen gegrond;

- vernietigt de uitspraken op bezwaar;

- vernietigt de eerste en de tweede navorderingsaanslag;

- bepaalt dat deze uitspraak in de plaats treedt van de vernietigde uitspraken op bezwaar;

- veroordeelt verweerder in de proceskosten van eiser tot een bedrag van € 1.932 en wijst de Staat der Nederlanden (Ministerie van Financiën) aan dit bedrag aan eiser te voldoen;

- gelast dat de Staat der Nederlanden (Ministerie van Financiën) het door eiser betaalde griffierecht van € 38 vergoedt.

Deze uitspraak is gedaan op 13 mei 2009 en op dezelfde dag in het openbaar uitgesproken door mr. J.P.F. Slijpen, mr. G.J. van Leijenhorst en mr. J.M. van Kempen in tegenwoordigheid van mr. L.M. Holdert, griffier.

Rechtsmiddel

Tegen deze uitspraak kunnen partijen binnen zes weken na de verzenddatum hoger beroep instellen bij het gerechtshof te 's-Gravenhage (belastingkamer), Postbus 20021, 2500 EA Den Haag.

Bij het instellen van hoger beroep dient het volgende in acht te worden genomen:

1 - bij het beroepschrift wordt een afschrift van deze uitspraak overgelegd.

2 - het beroepschrift moet ondertekend zijn en ten minste het volgende vermelden:

a. de naam en het adres van de indiener;

b. een dagtekening;

c. een omschrijving van de uitspraak waartegen het hoger beroep is ingesteld;

d. de gronden van het hoger beroep.