HR, 29-10-2010, nr. 43761 bis

Uitspraak 29‑10‑2010

Inhoudsindicatie

Artikelen 2.5, 3.6 en 3.76 Wet IB 2001; artikel 43 EG/ 49 VWEU. Vervolgprocedure na arrest van HvJ EU waarin prejudiciële vraag is beantwoord over het eventueel wegnemen door de optieregeling van artikel 2.5 Wet IB 2001 van strijdigheid met artikel 43 EG. Tellen voor het urencriterium mee uren die een buitenlandse belastingplichtige besteedt aan het behalen van niet-Nederlandse winst uit onderneming? Invloed van buitenlandse winst op de hoogte van de zelfstandigenaftrek. Verdragsconforme uitleg van de nationale wet.

Nr. 43.761bis

29 oktober 2010

Arrest

gewezen op het beroep in cassatie van F. Gielen te Straelen, Duitsland (hierna: belanghebbende) tegen de uitspraak van het Gerechtshof te 's-Hertogenbosch van 9 november 2006, nr. 06/00060, na beantwoording van de door de Hoge Raad bij na te melden arrest aan het Hof van Justitie van de Europese Gemeenschappen gestelde vraag.

1. Ontstaan en loop van het geding

Voor een overzicht van het ontstaan en de loop van het geding tot aan het door de Hoge Raad in dit geding gewezen arrest van 12 september 2008, nr. 43761, LJN BB6415, BNB 2009/22, wordt verwezen naar dat arrest, waarbij de Hoge Raad aan het Hof van Justitie heeft verzocht een prejudiciële beslissing te geven over de in dat arrest geformuleerde vraag.

Bij arrest van 18 maart 2010, Gielen, C-440/08, BNB 2010/179, heeft het Hof van Justitie uitspraak gedaan op dat verzoek.

Partijen zijn in de gelegenheid gesteld te reageren op dit arrest, van welke gelegenheid zij gebruik hebben gemaakt.

Op 23 juni 2010 heeft in een nadere conclusie de Advocaat-Generaal P.J. Wattel geconcludeerd tot vernietiging van de uitspraken van het Hof, de Rechtbank en de Inspecteur, en tot het verder verminderen van de aanslag.

De Minister van Financiën heeft schriftelijk op de nadere conclusie gereageerd.

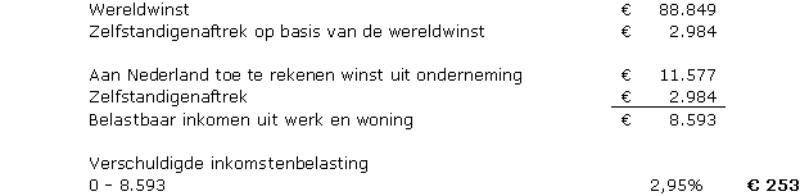

2. Beoordeling van de in het principale beroep aangevoerde klacht

De klacht richt zich tegen het oordeel van het Hof dat de Inspecteur en belanghebbende het erover eens zijn dat voor het geval belanghebbende gelijk zou hebben het belastbare inkomen uit werk en woning moet worden vastgesteld op € 11.188. Deze klacht treft doel. Uit 's Hofs uitspraak of de stukken van het geding blijkt niet dat belanghebbende uitdrukkelijk heeft verklaard terug te komen van zijn stellingname dat hij recht heeft op de volledige zelfstandigenaftrek, zodat het volgen van het subsidiaire standpunt van de Inspecteur, strekkende tot toekenning van een deel van het wettelijke bedrag van de aftrek, zonder nadere motivering, die ontbreekt, niet kon samengaan met het in het gelijk stellen van belanghebbende. Zoals ook de Staatssecretaris van Financiën in zijn verweerschrift heeft geconcludeerd, kan het bestreden oordeel 's Hofs vaststelling van het belastbare inkomen derhalve niet dragen.

3. Nadere beoordeling van het incidentele beroep

Het incidentele beroep stelt de vraag aan de orde of het Hof terecht de uren die belanghebbende heeft besteed aan zijn Duitse vestiging heeft meegeteld voor het urencriterium, bedoeld in artikel 3.6 van de Wet IB 2001 (tekst 2001; hierna: de Wet). Zoals volgt uit hetgeen de Hoge Raad naar aanleiding van het incidentele beroep heeft overwogen in zijn onder 1 vermelde arrest, moet, indien mogelijk, de uitleg van de Wet worden verzoend met artikel 43 EG (thans artikel 49 VWEU). Blijkens het onder 1 vermelde arrest van het Hof van Justitie verzet laatstvermeld artikel zich tegen het in een geval als het onderhavige niet meetellen van uren die worden besteed aan werkzaamheden voor een vestiging in een andere lidstaat, en doet daaraan niet af dat de belastingplichtige op grond van artikel 2.5, lid 1, van de Wet zou hebben kunnen kiezen voor behandeling als binnenlandse belastingplichtige. De tekst van artikel 3.6 van de Wet laat toe dit artikel aldus uit te leggen dat daarin geen impliciete uitzondering wordt gelezen van uren die een niet-ingezeten belastingplichtige besteedt aan werkzaamheden voor een buitenlandse vestiging van zijn onderneming. Anders dan in het incidentele beroep wordt geconcludeerd, heeft het Hof derhalve terecht die uitleg gehanteerd.

4. Slotsom

4.1. Gelet op het hiervoor in 2 overwogene kan 's Hofs uitspraak niet in stand blijven.

4.2.1. De Hoge Raad kan de zaak afdoen.

4.2.2. Blijkens hun reacties op het in deze zaak door het Hof van Justitie gewezen arrest zijn partijen in cassatie uiteindelijk eenstemmig de opvatting toegedaan dat de zelfstandigenaftrek in zijn geheel in aftrek moet worden gebracht op belanghebbendes Nederlandse winst. Dit laatste is in overeenstemming met een door de Minister van Financiën bekendgemaakte beleidsregel (Besluit van 10 juni 2010, nr. DGB2010/2574M, Staatscourant 2010/8449, BNB 2010/276). Omdat die beleidsregel als zodanig rechtscheppende werking heeft, zal de Hoge Raad zonder nadere beoordeling van de juistheid van het gezamenlijke standpunt van partijen, de hoogte van de aanslag dienovereenkomstig vaststellen.

4.2.3. In lijn met hetgeen hiervoor in 3 is overwogen dient artikel 3.76, lid 2, van de Wet aldus te worden uitgelegd en toegepast dat bij het bepalen van de hoogte van de zelfstandigenaftrek volgens de staffel van die bepaling niet slechts de Nederlandse winst, doch de totale winst die belanghebbende als ondernemer heeft behaald, in aanmerking moet worden genomen. In cassatie is niet in geschil dat die winst in 2001 € 88.849 bedraagt. Hiervan uitgaande heeft belanghebbende recht op zelfstandigenaftrek ten belope van € 2984.

4.2.4. Op de grond die is genoemd in onderdeel 8.4 van de conclusie die op 4 oktober 2007 door de toenmalige Advocaat-Generaal J.A.C.A. Overgaauw in deze zaak is genomen, dient, zoals is beaamd door de Minister in zijn reactie op het arrest van het Hof van Justitie in de onderhavige zaak, de van belanghebbende geheven belasting verder te worden verminderd met een bedrag van € 53 aan arbeidskorting.

5. Proceskosten

De Minister van Financiën zal worden veroordeeld in de proceskosten, zowel wat betreft het principale cassatieberoep als het incidentele cassatieberoep.

6. Beslissing

De Hoge Raad:

verklaart het principale beroep in cassatie van belanghebbende gegrond,

verklaart het incidentele beroep in cassatie van de Staatssecretaris ongegrond,

vernietigt de uitspraak van het Hof, doch uitsluitend voor zover deze inhoudt dat de aanslag wordt verminderd tot het in het dictum van die uitspraak omschreven bedrag,

vermindert de aanslag tot een berekend naar een belastbaar inkomen uit werk en woning ten bedrage van € 8593 en een arbeidskorting van € 53,

gelast dat de Staat aan belanghebbende vergoedt het door deze ter zake van de behandeling van het beroep in cassatie verschuldigd geworden griffierecht ten bedrage van € 105, en

veroordeelt de Minister van Financiën in de kosten van het geding in cassatie aan de zijde van belanghebbende, vastgesteld op € 3864 voor beroepsmatig verleende rechtsbijstand.

Dit arrest is gewezen door de vice-president D.G. van Vliet als voorzitter, en de raadsheren P. Lourens, C.B. Bavinck, A.R. Leemreis en P.M.F. van Loon, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 29 oktober 2010.

Conclusie 29‑10‑2010

Inhoudsindicatie

Artikelen 2.5, 3.6 en 3.76 Wet IB 2001; artikel 43 EG/ 49 VWEU. Vervolgprocedure na arrest van HvJ EU waarin prejudiciële vraag is beantwoord over het eventueel wegnemen door de optieregeling van artikel 2.5 Wet IB 2001 van strijdigheid met artikel 43 EG. Tellen voor het urencriterium mee uren die een buitenlandse belastingplichtige besteedt aan het behalen van niet-Nederlandse winst uit onderneming? Invloed van buitenlandse winst op de hoogte van de zelfstandigenaftrek. Verdragsconforme uitleg van de nationale wet.

Nr. 43 761bis

Rolnr. HvJ EU: C-440/08

Rolnr. Hof 06/00060

Rolnr. Rb. 05/01341

Derde Kamer (A)

Inkomstenbelasting / premie volksverzekeringen 2001

Procureur-Generaal bij de Hoge Raad der Nederlanden

MR. P.J. WATTEL

ADVOCAAT-GENERAAL

Conclusie van 23 juni 2010 inzake:

F. GIELEN

TEGEN

STAATSSECRETARIS VAN FINANCIËN

1. Inleiding

1.1. Dit is een nadere conclusie (bis) na terugkeer van de zaak uit Luxemburg die de vraag betreft wat het antwoord van het Hof van Justitie van de EU (hierna: HvJ EU) betekent voor belanghebbendes zaak en voor de keuzeregeling ex art. 2.5 Wet inkomstenbelasting 2001 (hierna: Wet IB 2001) voor buitenlands belastingplichtigen. Eerder concludeerde mijn voormalig ambtgenoot Overgaauw(1) in deze zaak voordat u hem bij tussenarrest van 12 september 2008(2) verwees naar het HvJ EU voor beantwoording van vragen van uitleg van EU-recht.

1.2. De zaak gaat over de vraag of en zo ja, in hoeverre de in Duitsland woonachtige belanghebbende recht heeft op de Nederlandse zelfstandigenaftrek ex art. 3.76 Wet IB 2001, nu hij in 2001 in de Nederlandse vaste inrichting van zijn Duitse onderneming minder dan 1225 uren heeft gewerkt, maar in zijn generale onderneming meer dan 1225 uren heeft besteed.

1.3. Bij arrest van 18 maart 2010(3) heeft het HvJ EU uw prejudiciële vragen beantwoord aldus dat de vestigingsvrijheid ex. art. 49 Verdrag betreffende de werking van de Europese Unie (hierna: VWEU; voorheen art. 43 EG) zich verzet tegen een nationale regeling die nadelige gevolgen heeft voor niet-ingezetenen, zelfs indien zij ex art. 2.5 Wet IB 2001 die nadelige gevolgen kunnen opheffen/voorkomen door vóór onherroepelijkheid van de aanslag te kiezen voor een aanslag als binnenlandse belastingplichtige. Het arrest is becommentarieerd door de redactie van V-N, Kavelaars, Noordenbos en Paternotte (voor vindplaatsen, zie voetnoot 3). Uw verwijzingsarrest was eerder becommentarieerd door de redactie van VN, Kavelaars, Fijen en Paternotte (voor vindplaatsen, zie voetnoot 2).

1.4. Ik concludeer als volgt: principieel zou de belastingdruk op belanghebbendes Nederlandse winst volgens het - door hem op één geselecteerd punt gewraakte - niet-inwonerregime vergeleken moeten worden met de belastingdruk die een identieke inwoner (dus met een identiek wereldinkomen) zou voelen (overall vergelijking) op het Nederlandse deel van zijn inkomen. In belanghebbendes geval geldt dit te meer omdat het urencriterium en de omvang van de zelfstandigenaftrek gebonden zijn aan de wereldonderneming en de wereldwinst, en juist niet aan slechts de Nederlandse uren en Nederlandse winst. Die vergelijking leidt niet tot verlaging van belanghebbendes aanslag, aangezien hij als gevolg van het geheel ontbreken van progressie (tarief 2,95%) zeer aanzienlijk minder belastingdruk op zijn Nederlandse winst ondervindt dan een inwoner met een identiek wereldinkomen (gemiddeld tarief 35%). Uw eindarrest in de zaak Arens-Sikkens wijst er echter op dat u de niet-inwoner slechts partieel vergelijkt met de inwoner, nl. met veronachtzaming van het niet-Nederlandse deel van de heffingsgrondslag en van vrijstellingen. Indien die binnenlandse-grondslagbenadering gekozen wordt, moet niettemin de zelfstandigenaftrek evenredig toegerekend worden aan het binnenlandse en het buitenlandse deel van belanghebbendes winst. De berekening van het Hof Den Bosch is alsdan de juiste.

1.5. Dat zou betekenen dat zowel het principale als het incidentele cassatieberoep ongegrond zijn, maar dat de uitspraak van het Hof van ambtswege vernietigd moet worden om € 53 arbeidskorting in mindering te brengen. De Minister van Financiën stemt echter bij reactie op het arrest van het HvJ EU in met het subsidiaire standpunt van de belanghebbende: toerekening van de gehele - op basis van de wereldwinst bepaalde - zelfstandigenaftrek aan het Nederlandse deel van de winst. Hij doet dat omdat hij bij Besluit van 8 april 2005(4) de beleidsregel heeft gesteld dat voor binnenlanders bij de voorkoming van dubbele belasting de zelfstandigenaftrek eerst aan het binnenlandse inkomen wordt toegerekend. Ik meen dat de belanghebbende op grond van het vertrouwensbeginsel aanspraak heeft op toepassing van deze beleidsregel, zodat de zaak, behoudens de arbeidskorting, conform het subsidiaire standpunt van de belanghebbende afgedaan moet worden.

2. De feiten en de loop van het geding tot en met de prejudiciële verwijzing

2.1. De in Duitsland woonachtige belanghebbende exploiteert een glastuinbouwbedrijf met hoofdvestiging in Duitsland en een vaste inrichting in Nederland. In het Nederlandse filiaal worden op contractbasis perkplanten gekweekt.

2.2. In 2001 werkte de belanghebbende gedurende meer dan 1225 uur in zijn bedrijf. Het aantal aan de vaste inrichting in Nederland toerekenbare uren was lager dan 1225. Het grootste deel van de in 2001 behaalde totale winst (€ 88.849) is toe te rekenen aan het Duitse deel van het bedrijf (afgerond € 77.300).

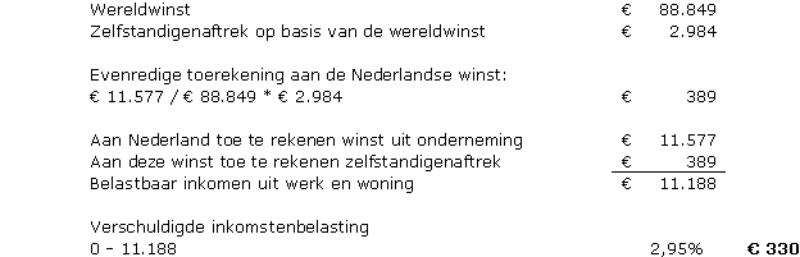

2.3. De belanghebbende heeft voor 2001 niet ex art. 2.5(1) Wet IB 2001 gekozen voor behandeling als binnenlands belastingplichtige. Hij meent dat de vrijheid van vestiging ex art. (thans) 49 VWEU Nederland verplicht om hem de zelfstandigenaftrek ex art. 3.76 Wet IB 2001 te gunnen. De Inspecteur en de Rechtbank Breda(5) (hierna: de Rechtbank) volgden hem daarin niet. In hoger beroep heeft het Gerechtshof 's-Hertogenbosch(6) (hierna: het Hof) hem wel in zoverre in het gelijk gesteld dat volgens het Hof uit de artt. 7.2, 3.2, 3.76 en 3.6 Wet IB 2001 volgt dat ook de uren besteed in de Duitse vestiging meetellen (r.o. 4.4). Het meetellen van alle uren strookt zijns inziens ook met de achtergrond van het urencriterium (r.o. 4.5); een andere opvatting zou bovendien leiden tot een Europeesrechtelijk verboden discriminatie (r.o. 4.6: EU-recht-conforme uitleg van nationaal recht dus). Het Hof heeft daarom, conform het subsidiaire standpunt van de Inspecteur, de zelfstandigenaftrek berekend naar rato van de binnenlandse winst ten opzichte van de totale winst: € 2.984(7) * (€ 11.577 / € 88.849) = € 389. Het Hof heeft de aanslag verminderd uitgaande van een belastbaar inkomen uit werk en woning van € 11.188.

2.4. Op 4 oktober 2007 heeft mijn voormalig ambtgenoot Overgaauw geconcludeerd tot gegrondverklaring van zowel het beroep in cassatie van de belanghebbende(8) als het incidentele beroep in cassatie van de Staatssecretaris,(9) tot vernietiging van de uitspraken van het Hof, de Rechtbank en de Inspecteur, en tot vermindering van de aanslag tot op € 288.(10) Over de verenigbaarheid van de Nederlandse regeling van de zelfstandigenaftrek met de Europese vestigingsvrijheid schreef hij onder meer:

"6.9.13. Wanneer de belastingheffing van een Nederlandse onderneming van een buitenlandse belastingplichtige die minder dan 1225 uren aan die onderneming besteedt, wordt vergeleken met een Nederlandse onderneming van een binnenlandse belastingplichtige die minder dan 1225 uren aan die onderneming besteedt, is er in beginsel geen verschil in behandeling. In beide gevallen is er geen recht op de zelfstandigenaftrek. Wanneer een zelfde vergelijking wordt gemaakt voor het geval dat meer dan 1225 uren aan de Nederlandse onderneming worden besteed, is er evenmin een verschil in behandeling; in beide gevallen bestaat er recht op zelfstandigenaftrek.

6.9.14. De vergelijking die uitgaat van het object, dat wil zeggen de binnenlandse onderneming sec, is naar Europese maatstaven in beginsel aanvaardbaar. Een vergelijking die uitgaat van objecten in dezelfde omstandigheden, kan echter tot de uitkomst leiden dat de buitenlandse belastingplichtige slechter af is dan de binnenlands belastingplichtige in vergelijkbare omstandigheden (vergelijking van subjecten). Een buitenlandse belastingplichtige heeft geen, en een binnenlandse belastingplichtige heeft wel, recht op zelfstandigenaftrek wanneer minder dan 1225 uur aan de Nederlandse onderneming, maar meer dan 1225 uur aan de totale onderneming wordt besteed. Ik meen dat de stelling dat deze uitkomst op gespannen voet staat met artikel 43 EG-verdrag, stellig pleitbaar is. Het HvJ EG interpreteert het discriminatieverbod 'sehr weit'. (...)

6.9.15. Ik meen evenwel dat het geen acte clair of acte éclairé is dat artikel 43 EG-verdrag wordt geschonden wanneer een buitenlandse ondernemer de zelfstandigenaftrek wordt onthouden omdat - anders dan bij een binnenlandse ondernemer - zijn buitenlandse uren niet meetellen. Voor een schending pleiten weliswaar de arresten van het HvJ EG in bijvoorbeeld de zaken Conijn, Gerritse en CELG. Deze zaken zagen echter op aftrekposten die onlosmakelijk verbonden waren - en volledig toegerekend konden worden - aan de betreffende activiteiten in de werkstaat. Een vergelijking van de ondernemingen sec wijst dan al op een ongelijke behandeling. Die beperkte vergelijking wijst nog niet op een ongelijke behandeling in een geval als onderhavige in verband met de zelfstandigenaftrek. De vraag is of onder het EG-recht een ruimere vergelijking mag worden gehanteerd waarbij ook (andere activiteiten van) het subject erbij wordt betrokken en waarbij ook rekening wordt gehouden met elementen die zich buiten het territoir en het normale informatiebereik van een lidstaat bevinden, zoals in casu de buitenlandse onderneming van een buitenlandse belastingplichtige.

6.9.16. Het stellen van prejudiciële vragen zou naar mijn mening geboden zijn, ware het niet dat de Nederlandse wetgeving de mogelijkheid biedt aan buitenlandse belastingplichtigen om een nationale behandeling te krijgen via de zogenaamde optieregeling.

6.10. De optieregeling voor buitenlandse belastingplichtigen

6.10.1. De optieregeling voor buitenlandse belastingplichtigen is opgenomen in artikel 2.5 van de Wet. De optieregeling is geïntroduceerd mede naar aanleiding van het Schumacker-arrest. De optieregeling houdt kort gezegd in dat een buitenlandse belastingplichtige kan opteren voor behandeling als binnenlandse belastingplichtige.

6.10.2. Wanneer belanghebbende had geopteerd voor een behandeling als binnenlandse belastingplichtige, zou hij wel recht op zelfstandigenaftrek hebben gehad. Als 'binnenlandse belastingplichtige' zouden zijn buitenlandse uren immers wel hebben meegeteld. Uit de processtukken maak ik niet meer op dan dat de reden van niet-opteren is 'het kostenaspect van de accountant'.

6.10.3. Boven is gesteld dat de beperking dat buitenlandse uren bij een buitenlandse belastingplichtige niet meetellen voor het urencriterium waardoor hij mogelijk geen recht op zelfstandigenaftrek heeft, mogelijk in strijd is met artikel 43 EG-verdrag. Daarbij is de optie-regeling buiten beschouwing gelaten. Wanneer het bestaan van de mogelijkheid tot opteren wel in aanmerking wordt genomen, zie ik echter niet in hoe Nederland een verwijt kan worden gemaakt uit EG-rechtelijk perspectief. De optieregeling geeft een buitenlandse belastingplichtige de mogelijkheid om te zorgen dat een lidstaat informatie heeft over en rekening houdt met zijn activiteiten buiten Nederland. Het staat een buitenlandse belastingplichtige vrij om niet te opteren; bijvoorbeeld wanneer dat voordelig voor hem is (bijvoorbeeld in het geval hij meer dan 1225 uren aan zijn Nederlandse onderneming besteedt). Wanneer het niet meetellen voor de buitenlandse uren nadelig voor hem is, kan hij kiezen om te opteren; hij wordt dan gelijk behandeld met een binnenlandse belastingplichtige. Een buitenlandse belastingplichtige kan derhalve kiezen voor een - naar zijn inschatting - voordelige behandeling of voor een gelijke behandeling. Mede gelet op de fiscale soevereiniteit en het mantra dat 'de directe belastingen bij de huidige stand van het gemeenschapsrecht weliswaar tot de bevoegdheid van de lidstaten behoren, maar deze laatste niettemin verplicht zijn, die bevoegdheid in overeenstemming met het gemeenschapsrecht uit te oefenen.', meen ik dat Nederland daarmee aan zijn EG-rechtelijke verplichtingen heeft voldaan."

2.5. U twijfelde echter over het antwoord op de vraag of de keuzemogelijkheid ex art. 2.5 Wet IB 2001 voor buitenlands belastingplichtigen de eventuele discriminatie ter zake van het urencriterium wel wegneemt. Bij tussenarrest van 12 september 2008 legde u daarom het HvJ EU de volgende prejudiciële vraag voor, waarvan de formulering ('niet') lijkt te verraden dat u het antwoord voorstond dat de keuzeregeling die mogelijke strijd met de EU-verkeersvrijheden wegneemt:

"Moet artikel 43 EG [thans art. 49 VWEU; PJW] aldus worden uitgelegd dat dit artikel zich niet verzet tegen toepassing van een bepaling van de belastingwetgeving van een lidstaat op winst die een onderdaan van een andere lidstaat (buitenlandse belastingplichtige) heeft genoten uit een in eerstbedoelde lidstaat gedreven deel van zijn onderneming, indien die bepaling, op een bepaalde wijze uitgelegd, weliswaar een - op zichzelf bezien - met artikel 43 EG strijdig onderscheid maakt tussen binnenlandse en buitenlandse belastingplichtigen, doch de betrokken buitenlandse belastingplichtige de mogelijkheid heeft gehad ervoor te kiezen behandeld te worden als een binnenlandse belastingplichtige, welke mogelijkheid hij om hem moverende redenen niet heeft benut?"

2.6. Uw instructie van het HvJ EU inzake het relevante nationale recht en de mogelijke EU-rechtelijke implicaties luidde als volgt:

"4. Beoordeling van de in het incidentele beroep aangevoerde klachten

4.1. Het geschil betreft het antwoord op de vraag of belanghebbende, als buitenlandse belastingplichtige die in het onderhavige jaar minder dan 1225 uren heeft besteed aan werkzaamheden voor zijn onderneming, voor zover deze in Nederland is gedreven, recht heeft op de zelfstandigenaftrek.

4.2. Artikel 7.1 van de Wet - welke bepaling deel uitmaakt van hoofdstuk 7 van de Wet, regelende de belastingheffing van buitenlandse belastingplichtigen - bepaalt, voor zover in deze zaak van belang, dat ten aanzien van de buitenlandse belastingplichtige de inkomstenbelasting wordt geheven over het door hem in het kalenderjaar genoten belastbare inkomen uit werk en woning in Nederland. Artikel 7.2 van de Wet rekent onder letter a tot dat inkomen de belastbare winst uit Nederlandse onderneming, dat is het bedrag van de gezamenlijke voordelen die worden verkregen uit een onderneming die, of het gedeelte van een onderneming dat wordt gedreven met behulp van een vaste inrichting in Nederland of een vaste vertegenwoordiger in Nederland (Nederlandse onderneming). Blijkens het krachtens artikel 7.2, lid 1, van de Wet van toepassing zijnde artikel 3.2 van de Wet is belastbare winst de winst die de belastingplichtige als ondernemer geniet uit een of meer ondernemingen, verminderd met de ondernemersaftrek.

Het begrip ondernemersaftrek is gedefinieerd in artikel 3.74 van de Wet. Die aftrek omvat onder meer de zelfstandigenaftrek. Ingevolge artikel 3.76, lid 1, van de Wet, voor zover thans van belang, geldt de zelfstandigenaftrek voor de ondernemer die aan het urencriterium voldoet. In lid 2 van dat artikel is geregeld dat de omvang van de zelfstandigenaftrek afhankelijk is van de hoogte van de winst; de regeling kent een degressieve staffel. De zelfstandigenaftrek bedraagt

€ 6084 bij een winst van minder dan € 11 745 en daalt met tussenstappen tot uiteindelijk € 2984 bij een winst van meer dan € 50 065. Voor de toepassing van artikel 3.76 van de Wet wordt, ingevolge lid 4 van dat artikel, onder winst verstaan het gezamenlijke bedrag van de winst die de belastingplichtige als ondernemer uit een of meer ondernemingen geniet.

Het begrip 'urencriterium' is gedefinieerd in artikel 3.6 van de Wet. Daaronder wordt, voor zover thans van belang, verstaan: het gedurende het kalenderjaar besteden van ten minste 1225 uren aan werkzaamheden voor een of meer ondernemingen waaruit de belastingplichtige als ondernemer winst geniet.

4.3. Bij het vaststellen van de in geding zijnde aanslag heeft de Inspecteur zich op het standpunt gesteld dat een buitenlandse belastingplichtige aan het urencriterium slechts kan voldoen indien hij gedurende het kalenderjaar ten minste 1225 uren besteedt aan werkzaamheden voor een Nederlandse onderneming.

Het Hof heeft, in tegenstelling tot de Rechtbank, dit standpunt verworpen. Daartoe heeft het Hof overwogen: dat uit de artikelen 7.2, 3.2, 3.76 en 3.6 van de Wet, bezien in onderlinge samenhang, volgt dat ook de uren besteed aan een buitenlandse vestiging - in casu de Duitse vestiging van belanghebbende - meetellen voor het urencriterium; dat het meetellen van alle uren ook in overeenstemming is met de achtergrond van het urencriterium, te weten het van de zelfstandigenaftrek uitsluiten van ondernemersactiviteiten die als nevenactiviteiten hebben te gelden, en ten slotte dat de door de Inspecteur verdedigde lezing van de wettelijke bepalingen zou leiden tot een door het EG-verdrag verboden discriminatie. In verband met dit laatste heeft het Hof gewezen op het onderscheid dat zou optreden tussen ingezeten belastingplichtigen en niet-ingezeten belastingplichtigen. Eerstbedoelden mogen - als binnenlandse belastingplichtigen die worden belast naar hun winst waar ter wereld deze ook is behaald - immers bij de toepassing van het urencriterium zowel de in het binnenland als de in het buitenland gewerkte uren meetellen. Indien niet-ingezeten belastingplichtigen (buitenlandse belastingplichtigen) niet hetzelfde mogen doen, wordt hun, aldus het Hof, het werken in - naast Nederland - nog een andere lidstaat bemoeilijkt. Dat onderscheid en die belemmering worden volgens het Hof niet gerechtvaardigd door een objectief verschil in situatie tussen ingezetenen en niet-ingezetenen, aangezien de zelfstandigenaftrek rechtstreeks verband houdt met een activiteit, deze aftrek een element van de belastbare winst vormt, en de belastbare winst bij ingezeten en niet-ingezeten ondernemers (overigens) volgens dezelfde bepalingen van de Wet wordt vastgesteld.

4.4. In de tegen voormelde oordelen gerichte klachten wordt onderscheid gemaakt tussen een uitlegging van de Wet die geen rekening houdt met het gemeenschapsrecht en een uitlegging waarbij ook het gemeenschapsrecht in beschouwing wordt genomen.

4.5. Uitgaande van de eerstbedoelde uitlegging wordt erover geklaagd dat het Hof ten onrechte (reeds) uit de bepalingen van de Wet de conclusie heeft getrokken dat voor de toepassing van het urencriterium kunnen meetellen uren die een buitenlandse belastingplichtige besteedt aan werkzaamheden voor een buitenlandse vestiging.

De klachten zijn in zoverre gegrond. Weliswaar wordt in de definitie van het begrip urencriterium geen uitzondering gemaakt voor uren die door een buitenlandse belastingplichtige worden besteed aan werkzaamheden voor een buiten Nederland gedreven (deel van een) onderneming, doch - bezien vanuit slechts het oogpunt van Nederlandse belastingheffing - kan een dergelijke uitzondering worden geacht besloten te liggen in het systeem van de Wet. Volgens dat systeem is de Wet - kort gezegd - immers niet van toepassing op door een buitenlandse belastingplichtige in het buitenland verrichte activiteiten en de daarmee behaalde resultaten. Zulks heeft de wetgever tot uitdrukking gebracht in artikel 7.1 van de Wet, welk artikel is uitgewerkt in artikel 7.2 van de Wet. Anders dan het Hof heeft gedaan, kan bij een uitlegging van de Wet die rekening houdt met de samenhang tussen - onder meer - de artikelen 7.1 en 7.2 enerzijds en artikel 3.6, lid 1, anderzijds, derhalve geen gewicht worden toegekend aan de omstandigheid dat in laatstgenoemde bepaling niet uitdrukkelijk een uitzondering is gemaakt voor uren die door een buitenlandse belastingplichtige worden besteed aan werkzaamheden voor een buitenlandse vestiging. Vanuit het zojuist bedoelde systeem is ook te verklaren dat in de toelichting op het wetsvoorstel dat tot de Wet heeft geleid, en in het kader van de parlementaire behandeling van dat wetsvoorstel onbesproken is gebleven de vraag hoe in het licht van het bepaalde in artikel 3.76 van de Wet de hoogte van de zelfstandigenaftrek dient te worden bepaald in een situatie waarin een buitenlandse belastingplichtige behalve in Nederland ook ondernemersactiviteiten in het buitenland verricht. Het is moeilijk voorstelbaar dat de wetgever, zo hem bij het vaststellen van de Wet voor ogen stond dat in elke situatie alle door een ondernemer aan ondernemersactiviteiten bestede uren meetellen, de behoefte aan een verheldering op dit punt - het al dan niet meetellen van de buitenlandse winst - niet zou hebben onderkend.

4.6. Het Hof heeft evenwel terecht zich er niet toe beperkt het geschil te beoordelen in de context van alleen nationale bepalingen. Doordat belanghebbende in twee lidstaten van de EU zijn ondernemersactiviteiten uitoefent, wordt zijn situatie bestreken door artikel 43 EG. Dat artikel verbiedt beperkingen van de vrijheid van vestiging, waaronder beperkingen van de vrijheid een filiaal op te richten in een andere lidstaat. Volgens vaste rechtspraak van het Hof van Justitie van de Europese Gemeenschappen dienen de lidstaten ook bij het heffen van directe belastingen dat verbod te eerbiedigen. Voorts volgt uit de rechtspraak van het Hof van Justitie dat het aan de nationale rechter staat om de nationale bepalingen die hij moet toepassen, zoveel mogelijk in overeenstemming met de eisen van het gemeenschapsrecht uit te leggen (HvJ EG 5 oktober 1994, Van Munster, C-165/91, Jurispr. blz. I-04661).

4.7. Een uitlegging van artikel 3.6, lid 1, van de Wet vanuit het systeem van de Wet is niet de enig mogelijke. De bewoordingen van dat artikel laten de uitleg toe die het Hof voor een geval als het onderhavige aan die bepaling heeft gegeven, gecombineerd met een uitleg, eveneens naar de letter, van artikel 3.76, leden 2 en 4 van de Wet, in die zin dat in een geval als het onderhavige de hoogte van de zelfstandigenaftrek wordt bepaald aan de hand van de winst van de binnenlandse en buitenlandse vestiging gezamenlijk. Het is niet aan redelijke twijfel onderhevig dat indien voormelde bepalingen in laatstbedoelde zin worden uitgelegd, de dienovereenkomstige toepassing van die bepalingen in het onderhavige geval geen strijd met het gemeenschapsrecht zou opleveren [curs. PJW]. Om te bepalen of deze bevinding doorslaggevend dient te zijn voor de uitlegging van meerbedoelde bepalingen, moet worden nagegaan of de andere uitleg van artikel 3.6, lid 1, van de Wet, zoals deze wordt voorgestaan door de steller van het incidentele beroepschrift in cassatie, afstuit op de eisen die het gemeenschapsrecht stelt.

4.8. De Hoge Raad verenigt zich met het oordeel van het Hof dat indien in het onderhavige geval aan belanghebbende als buitenlandse belastingplichtige aanspraak op de zelfstandigenaftrek wordt ontzegd, zulks leidt tot een voor hem nadelig verschil in behandeling ten opzichte van een binnenlands belastingplichtige ondernemer, dat in beginsel in strijd is met artikel 43 EG. Wanneer een lidstaat een niet-ingezetene niet in aanmerking doet komen voor een bepaald belastingvoordeel dat hij aan een ingezetene verleent, kan dit echter vanwege het objectieve verschil tussen de situatie van ingezetenen en die van niet-ingezetenen gerechtvaardigd zijn. Of die rechtvaardiging opgaat, hangt af van de aard van de fiscale faciliteit en in het bijzonder van het al dan niet bestaan van verband tussen die faciliteit en de persoonlijke situatie van de belastingplichtige (zie HvJ EG 6 juli 2006, Conijn, C-346/04, V-N 2006/38.8).

4.9. Bij de zelfstandigenaftrek gaat het om een faciliteit die niet aanknoopt bij de persoonlijke situatie van de belastingplichtige. Hoe in de concrete situatie van de betrokken belastingplichtige de winst uit onderneming invloed uitoefent op zijn persoonlijke draagkracht, gevormd als deze wordt door zijn totale inkomsten en zijn persoonlijke en gezinssituatie, is voor het al of niet geldend kunnen maken van het wettelijke recht op de zelfstandigenaftrek immers niet van belang. De faciliteit strekt ertoe winst uit onderneming voor een lager bedrag te belasten indien voor degene die deze winst geniet, het als ondernemer verrichten van werkzaamheden diens hoofdactiviteit is. Andersoortige voorwaarden worden in de Wet niet gesteld. Aldus knoopt de faciliteit aan bij de aard van de activiteit van de desbetreffende ondernemer.

Hieruit volgt dat het Hof met juistheid heeft geoordeeld dat het inlezen in artikel 3.6, lid 1, van de Wet van een onderscheid tussen een binnenlandse en een buitenlandse belastingplichtige zou leiden tot de gevolgtrekking dat deze bepaling een door artikel 43 EG verboden onderscheid maakt. Immers, indien de buitenlandse belastingplichtige de in Nederland gemaakte winst maakt als ondernemer voor wie het ondernemerschap zijn hoofdactiviteit is, is sprake van discriminatie op grond van nationaliteit indien hem desniettemin, louter wegens het zijn van een buitenlandse belastingplichtige, de zelfstandigenaftrek wordt onthouden. Aangezien voor een binnenlandse belastingplichtige alle door hem aan het ondernemerschap bestede uren meetellen, ook de uren die aan werkzaamheden voor een buitenlandse onderneming of buitenlandse vestiging worden besteed, kan de hiervoor bedoelde discriminatie slechts worden vermeden door ook in het geval van een buitenlandse belastingplichtige alle uren mee te tellen. [curs. PJW]

4.10. In de conclusie van de Advocaat-Generaal wordt evenwel de vraag opgeworpen of aan de hiervoor in 4.9 bedoelde gevolgtrekking met betrekking tot het bepaalde in artikel 3.6 van de Wet kan worden ontkomen dankzij het bestaan van de mogelijkheid voor de buitenlandse belastingplichtige om te opteren voor een behandeling als binnenlandse belastingplichtige. Die mogelijkheid is geregeld in artikel 2.5 van de Wet. In lid 1 van dat artikel is, voor zover thans van belang, bepaald dat de buitenlandse belastingplichtige die als inwoner van een andere lidstaat van de Europese Unie in de belastingheffing van die lidstaat wordt betrokken, kan kiezen voor toepassing van de regels van de Wet voor binnenlandse belastingplichtigen. Indien belanghebbende voor het onderhavige jaar een dergelijke keuze zou hebben uitgebracht, zou hij, ongeacht de vraag welke van de hiervoor vermelde opvattingen met betrekking tot het bepaalde in artikel 3.6 van de Wet juist is, in aanmerking zijn gekomen voor de zelfstandigenaftrek.

4.11. Een keuze voor een behandeling als binnenlandse belastingplichtige zou belanghebbende echter niet hebben kunnen beperken tot het in aanmerking komen voor de zelfstandigenaftrek als ware hij een binnenlandse belastingplichtige. Door die keuze zouden ook zijn inkomsten die worden genoten uit een bron waarover Nederland op grond van het belastingverdrag tussen Nederland en Duitsland geen heffingsrecht toekomt, worden betrokken in de Nederlandse belastingheffing ter bepaling van het tarief over de inkomsten van belanghebbende waarover Nederland volgens dat verdrag wel het heffingsrecht toekomt (vrijstelling met progressievoorbehoud).

4.12. Te veronderstellen valt dat belanghebbende geen gebruik heeft gemaakt van de optieregeling omdat hij dit niet in zijn belang achtte, bijvoorbeeld omdat het voordeel van de zelfstandigenaftrek door de toepassing van de vrijstelling met progressievoorbehoud van zijn niet in Nederland belastbare inkomsten teniet wordt gedaan. De vraag doet zich voor of niettemin door de optieregeling de hiervoor in 4.9 bedoelde gevolgtrekking wordt voorkomen. Verdedigd kan worden dat Nederland door deze regeling niet het verwijt treft dat hij buitenlandse belastingplichtigen per saldo nadeliger behandelt dan in vergelijkbare omstandigheden verkerende binnenlandse belastingplichtigen. Immers, het tarief waartegen belanghebbende bij opteren voor binnenlandse belastingplicht, dus met toepassing van het progressievoorbehoud, in Nederland belast wordt, is niet hoger dan het bij een in vergelijkbare omstandigheden verkerende binnenlandse belastingplichtige van toepassing zijnde tarief.

Daartegenover kan echter worden gesteld dat indien Nederland met recht kan worden verweten dat hij op een bepaald punt een buitenlandse belastingplichtige discrimineert, dat verwijt niet wordt weggenomen door de vaststelling dat de buitenlandse belastingplichtige het in zijn macht heeft om zich te brengen in de positie waarin hij over het geheel genomen niet nadeliger wordt behandeld dan een binnenlandse (Nederlandse) belastingplichtige. Een dergelijke vergelijking miskent immers, zo kan worden tegengeworpen, dat een niet in Nederland wonende belastingplichtige voor de belastingheffing over de inkomsten die hij in zijn woonland verwerft uit binnenlandse bron en ter zake waarvan hij niet valt onder de Nederlandse belastingjurisdictie, niet in gelijke omstandigheden verkeert als een Nederlandse binnenlandse belastingplichtige, indien die inkomsten het grootste deel van zijn totale inkomsten uitmaken (vgl. HvJ EG 14 september 1999, Gschwind, C-391/97, punten 27-30).

Nu zich hier een vraag van uitlegging van gemeenschapsrecht voordoet, zal de Hoge Raad op de voet van artikel 234 EG het Hof van Justitie verzoeken om een prejudiciële beslissing."

2.7. Aldus toegelicht, hield uw vraag dus kort gezegd in of de plicht van de nationale rechter tot EU-rechtconforme uitleg van zijn nationale recht op een bepaald onderdeel wordt opgeheven doordat de betrokkene kan kiezen voor (nondiscriminatoire) overall inwonerbehandeling; of hij de internrechtelijk juiste maar met het EU-recht onverenigbare uitleg mag blijven toepassen als de betrokkene het in eigen hand heeft om daaraan te ontsnappen, zij het ten koste van gemis van progressievoordeel, al brengt dat hem niet in een ongunstiger positie dan in het geval hij in overigens gelijke omstandigheden inwoner zou zijn geweest. Nog anders gezegd: moet de uitleg van het Hof Den Bosch gevolgd worden (meetellen van buitenlandse uren op basis van de wereldonderneming en zelfstandigenaftrek berekenen op basis van de wereldwinst) waarvan het volgens u (acte) clair is dat die in overeenstemming is met het EU-recht, of kan de internrechtelijk juiste doch EU-rechtelijk onjuiste uitleg toegepast blijven worden als de belanghebbende niet wenst te kiezen voor volledige gelijke behandeling met inwoners?

2.8. Mijn voormalig ambtgenoot Overgaauw concludeerde (onderdeel 8) dat de belanghebbende ook recht heeft op toepassing van nog een andere faciliteit: de arbeidskorting, in zijn geval ad € 53. Ook het Gerechtshof 's-Hertogenbosch heeft in een andere zaak(11) geoordeeld dat het onthouden van de arbeidskorting aan een in Nederland werkende niet-ingezetene een met art. 39 EG (thans art. 45 VWEU) onverenigbare belemmering is. De Staatssecretaris heeft zijn in die zaak ingestelde cassatieberoep ingetrokken en zich neergelegd bij die uitspraak van Hof Den Bosch.(12) Nu de Minister van Financiën zich ook in belanghebbendes zaak aansluit bij de analyse van A-G Overgaauw,(13) ga ik ervan uit dat de belanghebbende recht heeft op € 53 arbeidskorting.

3. Het prejudiciële antwoord

3.1. Het HvJ EU (eerste kamer) onderkende twee aspecten: (i) het potentieel (nl. afhankelijk van de uitleg ervan) discriminerende karakter van het urencriterium, en (ii) de vraag of die potentiële discriminatie geneutraliseerd wordt doordat de betrokkene kan kiezen voor inwonerbehandeling. Hij onderzocht eerst of het urencriterium een met artikel 49 VWEU strijdige discriminatie inhoudt (r.o. 35). Daartoe overwoog hij:

"39. In het onderhavige geval blijkt om te beginnen uit het dossier dat Gielen, die in Duitsland woonachtig is, in 2001 aan werkzaamheden voor zijn vaste inrichting in Nederland minder dan 1 225 uren heeft besteed, terwijl hij voor zijn bedrijf in Duitsland meer dan 1 225 uren heeft gewerkt.

40. De verwijzende rechter geeft te kennen dat volgens de in het hoofdgeding aan de orde zijnde nationale regeling een binnenlands belastingplichtige ondernemer voor de berekening van het urencriterium dat aanspraak geeft op de zelfstandigenaftrek, zowel de in een andere lidstaat gewerkte uren als de in Nederland gewerkte uren kan meetellen, terwijl een buitenlands belastingplichtige ondernemer voor die berekening slechts de in Nederland gewerkte uren mag meetellen.

41. Bovendien erkent de Nederlandse regering in haar schriftelijke opmerkingen dat het daarbij gaat om een onderscheid naar woonplaats.

42. Derhalve moet worden vastgesteld dat de in het hoofdgeding aan de orde zijnde nationale regeling de belastingplichtigen, wat betreft de vraag of voor de toepassing van de zelfstandigenaftrek is voldaan aan het "urencriterium", verschillend behandelt naargelang zij al dan niet in Nederland wonen. Een dergelijke verschillende behandeling kan in het nadeel werken van hoofdzakelijk onderdanen van andere lidstaten, omdat de niet-ingezetenen in de meeste gevallen buitenlanders zijn.

43. Wat meer in het bijzonder de zaken in verband met de inkomstenbelasting van natuurlijke personen betreft, heeft het Hof erkend dat de situatie van ingezetenen en die van niet-ingezetenen van een bepaalde staat in het algemeen niet vergelijkbaar zijn, aangezien die situaties objectief van elkaar verschillen, zowel wat de bron van inkomsten als wat de persoonlijke draagkracht van de belastingplichtige of de inaanmerkingneming van de persoonlijke en gezinssituatie betreft (zie met name arresten van 22 maart 2007, Talotta, C-383/05, Jurispr. blz. I-2555, punt 19 en aldaar aangehaalde rechtspraak, en 16 oktober 2008, Renneberg, C-527/06, Jurispr. blz. I-7735, punt 59).

44. Het Hof heeft niettemin gepreciseerd dat, wanneer een fiscaal voordeel wordt onthouden aan niet-ingezetenen, een verschil in behandeling tussen deze twee categorieën belastingplichtigen kan worden aangemerkt als discriminatie in de zin van het WEU-Verdrag, wanneer er geen objectief verschil bestaat dat grond kan opleveren voor een verschillende behandeling van de twee categorieën belastingplichtigen op dit punt (reeds aangehaalde arresten Talotta, punt 19 en aldaar aangehaalde rechtspraak, en Renneberg, punt 60).

45. De verwijzende rechter wijst er echter op dat de zelfstandigenaftrek niet aanknoopt bij de persoonlijke situatie van de belastingplichtigen, maar bij de aard van hun activiteit. Deze aftrek wordt immers toegekend aan de ondernemers waarvoor het als ondernemer verrichten van werkzaamheden de hoofdactiviteit is, wat met name wordt bewezen doordat aan het "urencriterium" wordt voldaan.

46. Voor zover voornoemde aftrek wordt verleend aan alle belastingplichtige ondernemers die met name aan voornoemd criterium hebben voldaan, moet worden vastgesteld dat het in dit verband niet relevant is om verschil te maken of die belastingplichtigen de uren in Nederland dan wel in een andere lidstaat hebben gewerkt.

47. Hieruit volgt dat, zoals de advocaat-generaal in punt 39 van zijn conclusie heeft opgemerkt, de binnenlandse en de buitenlandse belastingplichtigen zich voor de zelfstandigenaftrek in een vergelijkbare situatie bevinden (zie in die zin arresten van 12 juni 2003, Gerritse, C-234/01, Jurispr. blz. I-5933, punt 27(14), en 6 juli 2006, Conijn, C-346/04, Jurispr. blz. I-6137, punt 20(15)).

48. In die omstandigheden moet worden geconcludeerd dat een nationale regeling die met het oog op een fiscaal voordeel als de in het hoofdgeding aan de orde zijnde zelfstandigenaftrek, gebruikmaakt van een "urencriterium" waardoor de buitenlandse belastingplichtigen de in een andere lidstaat gewerkte uren niet kunnen meetellen, in het nadeel kan werken van hoofdzakelijk deze belastingplichtigen. Een dergelijke regeling levert derhalve een indirecte discriminatie op grond van nationaliteit in de zin van artikel 49 VWEU op."

3.2. Over de vraag of de keuzeregeling van art. 2.5(1) Wet IB 2001 deze discriminatie neutraliseert, overwoog het HvJ EU:

"49. Aan deze conclusie wordt niet afgedaan door het argument dat de keuze voor behandeling als binnenlandse belastingplichtige de betrokken discriminatie kan wegnemen.

50. Meteen zij opgemerkt dat de keuze voor behandeling als binnenlandse belastingplichtige een buitenlandse belastingplichtige als Gielen de mogelijkheid biedt te kiezen tussen een discriminerende belastingregeling en een regeling die dat beweerdelijk niet is.

51. In dit verband zij erop gewezen dat een dergelijke keuze in casu niet de discriminerende gevolgen van eerstgenoemde belastingregeling kan wegnemen.

52. Indien werd erkend dat die keuze een dergelijk effect heeft, zou dat immers tot gevolg hebben, zoals de advocaat-generaal in punt 52 van zijn conclusie in wezen heeft opgemerkt, dat een belastingregeling als rechtmatig werd beschouwd die op zich wegens het discriminerende karakter ervan nog steeds in strijd is met artikel 49 VWEU.

53. Zoals het Hof reeds heeft gepreciseerd, is een nationale regeling die de vrijheid van vestiging beperkt, nog steeds in strijd met het recht van de Unie, ook al is de toepassing daarvan facultatief (zie in die zin arrest van 12 december 2006, Test Claimants in the FII Group Litigation, C-446/04, Jurispr. blz. I-11753, punt 162(16)).

54. Hieruit volgt dat de optie die in het hoofdgeding voor de buitenlandse belastingplichtige openstaat door de keuze voor behandeling als binnenlandse belastingplichtige, de in punt 48 van het onderhavige arrest geconstateerde discriminatie niet neutraliseert."

Onderdeel 52 van de conclusie(17) van de A-G Ruiz-Jarabo Colomer waarnaar het Hof in r.o. 52 verwijst, luidt als volgt (ik citeer ten behoeve van de begrijpelijkheid ook de paragrafen eromheen):

"48. De staten die in deze prejudiciële procedure opmerkingen hebben ingediend verdedigen het standpunt dat degene die vrijwillig voor een bepaalde regeling kiest daar later niet over kan klagen. Wanneer het recht iemand derhalve de bevoegdheid toekent te kiezen tussen verschillende regelingen, waaronder de discriminerende, wordt door die bevoegdheid het gelijkheidsbeginsel gesauveerd. Anders gezegd, wanneer een persoon wordt gediscrimineerd door een regeling die hij zonder reserve heeft aanvaard, neutraliseert de gemaakte keuze de ongelijke behandeling. De wetgever zou iemand bijgevolg slechts een zekere beslissingsruimte behoeven te geven om vervolgens ongestraft voor hem nadelige openlijk discriminerende bepalingen vast te stellen.

49. Ik deel de mening niet van degenen die het neutraliserend effect van de optie verdedigen, maar ben van oordeel dat de vraag van de Hoge Raad op een abstracter niveau ligt, waardoor de prejudiciële vraag met terzijdelating van de specifieke kenmerken van deze zaak kan worden beantwoord.

50. De redenering van de staten is gegrond op een onjuiste premisse, namelijk dat voor een rechtmatige of een onrechtmatige optie kan worden gekozen.

51. Volgens een courant gezegde is er geen ongelijkheid in de onrechtmatigheid. Wanneer een belastingdienst bijvoorbeeld een fout maakt en een vennootschap een te lage aanslag oplegt, kunnen haar concurrenten zich niet op een ongelijke behandeling beroepen en op die grond dezelfde fiscale afdoening eisen. Zo maakt de loutere keuze van een persoon voor een rechtmatige of onrechtmatige optie evenmin de discriminerende tot een gelijke behandeling.

52. Om deze bewering te pareren verwijst de Portugese regering naar het Latijnse adagium venire contra factum proprium, weerspiegeling van het rechtsbeginsel van de eerbiediging van het eigen handelen. Dit adagium is echter steeds gebruikt in het kader van rechtmatig handelen. Wanneer er geen gelijkheid is in onrechtmatigheid, kan ook geen juridische waarde worden toegekend aan eigen handelen dat in strijd is met het recht, want dan zou onrechtmatig handelen als rechtmatig worden beschouwd, hetgeen onacceptabel is voor de rechtsorde.

53. De keuzemogelijkheid staat bovendien open voor alle zelfstandige ondernemers, en Nederland heeft geen andere voorwaarden vermeld voor het gebruik van deze faciliteit. Tegen deze achtergrond maakt die "rauwe", ongeclausuleerde en voor elke ondernemer openstaande keuzemogelijkheid, zonder aandacht voor de bijzonderheden van de verschillende categorieën zelfstandige ondernemers, het nog moeilijker er een neutraliserende functie aan toe te kennen."

3.3. Het HvJ EU verklaarde voor recht:

"Artikel 49 VWEU verzet zich tegen een nationale regeling die, waar het gaat om de toekenning van een fiscaal voordeel als de in het hoofdgeding aan de orde zijnde zelfstandigenaftrek, discriminerende gevolgen heeft voor buitenlandse belastingplichtigen, zelfs indien deze belastingplichtigen met betrekking tot dat voordeel kunnen kiezen voor toepassing van de regeling voor binnenlandse belastingplichtigen."

3.4. De belanghebbende heeft bij fax van 23 april 2010 gereageerd(18) op het arrest van het HvJ EU. Hij merkt ten aanzien van de gevolgen voor de onderhavige zaak onder meer het volgende op:

"3.3. Hieruit [PJW: uit de omstandigheden "(...) dat de belanghebbende meer dan 1225 uren werkzaamheden voor zijn bedrijf als geheel heeft verricht (...)" en "(...) dat alle gewerkte uren moeten worden meegeteld voor de toepassing van het urencriterium (...)"] volgt dat belanghebbende recht heeft op de zelfstandigenaftrek ten bedrage van € 6.084, zijnde de zelfstandigenaftrek die behoort bij belanghebbendes inkomen uit werk en woning in Nederland. Het is niet juist, gelijk het Hof [PJW: bedoeld zal zijn het Hof Den Bosch] heeft gedaan, de zelfstandigenaftrek naar evenredigheid van de binnenlandse/buitenlandse winst in mindering te brengen op de Nederlandse winst. Immers, de door het HvJ EU vastgestelde discriminatie betreft uitsluitend het niet meetellen van in een andere lidstaat gewerkte uren. Voor het overige hebben de Nederlandse wettelijke bepalingen ten volle hun geldigheid behouden, zodat zij moeten worden toegepast (vgl. HR 21 maart 2008, nr. 43050, BNB 2008/159, r.o. 3.11(19)).

3.4. Mocht uw Raad echter van mening zijn dat de hoogte van de zelfstandigenaftrek wél moet worden gerelateerd aan belanghebbendes wereldwijde winst - hetgeen zou resulteren in een zelfstandigenaftrek van € 2.984 - dan dient dit bedrag volledig in mindering te worden gebracht op belanghebbendes inkomen uit werk en woning in Nederland. Voor een toerekening pro rata parte, zoals het Hof heeft gedaan, is geen plaats gelet op de omstandigheid dat een binnenlandse belastingplichtige in overigens gelijke omstandigheden de ondernemersaftrek óók niet aan buitenlands inkomen behoeft toe te rekenen. Immers, vóór de wijziging van het Bvdb 2001 per 1 januari 2006 maakte de zelfstandigenaftrek geen deel uit van de teller van de voorkomingsbreuk, terwijl zij wel in de noemer van de voorkomingsbreuk was begrepen. Gevolg hiervan is dat de ondernemersaftrek volledig ten laste van het Nederlandse deel van het inkomen wordt gebracht. Op dit punt zij verwezen naar punt 6.4.2 van de conclusie van de Advocaat-Generaal Overgaauw in de onderhavige zaak(20).

3.5. Opmerking verdient dat in cassatie in confesso is dat belanghebbende zich niet akkoord heeft verklaard met de berekening door de Inspecteur die het Hof heeft gevolgd (vgl. het verweerschrift in cassatie van de Staatssecretaris van Financiën). Hieruit volgt dat daarvan in cassatie moet worden uitgegaan (vergelijk, naast onderdeel 5 van de conclusie van de Advocaat-Generaal Overgaauw in de onderhavige zaak(21), HR 1 maart 2000, nr. 34915, BNB 2000/150)."

3.5. De Minister van Financiën heeft bij op 22 april 2010 ontvangen brief(22) als volgt gereageerd op het arrest van het HvJ EU:

"Het HvJ EU heeft geoordeeld dat een discriminerende werking van een bepaling niet kan worden weggenomen door een keuzeregeling zoals artikel 2.5 van de Wet inkomstenbelasting 2001. Dit betekent dat belanghebbende recht heeft op de zelfstandigenaftrek aangezien hij - rekening houdend met de voor de Duitse onderneming gewerkte uren - voldoet aan het urencriterium. De omvang van de zelfstandigenaftrek dient te worden bepaald met inachtneming van de in Duitsland met de onderneming behaalde winst. De zelfstandigenaftrek bedraagt in dat geval € 2.984. Daarnaast heeft belanghebbende, zoals de Advocaat-Generaal in zijn conclusie van 4 oktober 2007 terecht heeft opgemerkt, recht op de arbeidskorting van € 53.

Aangezien bij binnenlandse belastingplichtigen die tevens winst uit het buitenland genieten, op grond van het Besluit voorkoming dubbele belasting 2001 de zelfstandigenaftrek in mindering wordt gebracht op de Nederlandse winst (met ingang van 2006 overigens voorzover er voldoende binnenlandse winst is), stel ik mij alsnog op het standpunt dat belanghebbende het volledige bedrag van de zelfstandigenaftrek in mindering op de winst uit onderneming mag brengen.

Indien belanghebbende het eens zou zijn met deze berekening, dan zou de conclusie kunnen worden getrokken dat er geen geschil meer is.

Het arrest van uw Raad van 12 september 2008 in de onderhavige zaak roept echter de vraag op of uw Raad van mening is dat belanghebbende bij een bepaalde uitleg van de nationale wettelijke bepalingen reeds recht heeft op de zelfstandigenaftrek dan wel dat de schending van het gemeenschapsrecht meebrengt dat de zelfstandigenaftrek moet worden verleend. Voor de wetgever is het antwoord op die vraag van groot belang, omdat daaraan direct de vraag is gekoppeld of de wettelijke bepalingen moeten worden aangepast.

In mijn incidentele beroepschrift in cassatie heb ik verdedigd dat op grond van de nationale wettelijke bepalingen bij een buitenlandse belastingplichtige slechts de voor de Nederlandse onderneming gewerkte uren en de in Nederland behaalde winst meetellen voor het bepalen van de zelfstandigenaftrek. Uw Raad onderschrijft dit standpunt in r.o. 4.5 van het arrest. In r.o. 4.7 lijkt uw Raad op dat oordeel terug te komen, omdat uw Raad aangeeft dat een andere uitlegging van artikel 3.6, eerste lid, en artikel 3.76, tweede en vierde lid, Wet IB 2001, namelijk op grond van de letterlijke bewoordingen, evenzeer denkbaar zou zijn. Uit r.o. 4.7 kan niet worden afgeleid of dit oordeel is gebaseerd op een uitlegging van de wet zonder rekening te houden met het gemeenschapsrecht, dan wel dat dit oordeel betrekking heeft op de uitleg met inachtneming van het gemeenschapsrecht en dus in zoverre deze rechtsoverweging een vervolg is op r.o. 4.6. In de prejudiciële procedure heeft dit tot onduidelijkheid geleid, zoals moge blijken uit de inbreng van de Portugese regering.

Indien uw Raad in r.o. 4.7 een alternatieve uitleg van het nationale recht heeft willen aanstippen (zonder rekening te houden met het gemeenschapsrecht) en uw Raad een dergelijke uitleg zou onderschrijven, behoeft geen wetswijziging plaats te vinden op dit punt. Indien uw Raad echter de rechtsopvatting zoals deze volgt uit r.o. 4.5 zou voorstaan, dan zou de conclusie moeten worden getrokken dat de nationale bepalingen in strijd zijn met het gemeenschapsrecht en zou de wetgever ervoor moeten zorgdragen dat deze strijdigheid wordt opgeheven.

Wellicht dat uw Raad met r.o. 4.7 heeft bedoeld te oordelen dat wanneer de wettelijke bepalingen met inachtneming van het gemeenschapsrecht worden gelezen, de letterlijke tekst een dergelijke uitleg in overeenstemming met dat gemeenschapsrecht toelaat. In feite zegt uw Raad dan dat de letterlijke tekst van de bepalingen beide uitleggen toelaten en dat als gevolg van het gemeenschapsrecht de uitleg gebaseerd op de systematiek van de wet moet wijken voor de uitleg op grond van het gemeenschapsrecht. In dat geval behoeft de wettelijke bepaling evenmin gewijzigd te worden. Ik verzoek uw Raad dan ook - in verband met eventueel te ondernemen wettelijke aanpassingen - op dit punt duidelijkheid te verschaffen."

4. Analyse van het arrest van het HvJ EU

4.1. Het HvJ EU oordeelt dat binnenlandse en buitenlandse belastingplichtigen voor de toepassing van de zelfstandigenaftrek in een vergelijkbare positie verkeren (punt 47), zulks op grond van uw instructie dat de aftrek aanknoopt bij de aard van de economische activiteit en dat het urencriterium dient om zeker te stellen dat het om echte ondernemers gaat. Vast staat dus dat de zelfstandigenaftrek aan de bron van inkomen (de winst) vast zit en niet als persoonlijke omstandigheid aan het gehele inkomen toegerekend moet worden. Het HvJ EU verwijst naar punt 27 van zijn arrest in de zaak Gerritse,(23) dat als volgt luidt (ik citeer ook r.o. 28):

"27. Vooraf moet worden vastgesteld dat de betrokken beroepskosten rechtstreeks verband houden met de activiteit waardoor de in Duitsland belastbare inkomsten zijn verworven, zodat ingezetenen en niet-ingezetenen in dat opzicht in een vergelijkbare situatie verkeren.

28. In die omstandigheden kan een nationale regeling die bij de belastingheffing geen aftrek van beroepskosten toestaat aan niet-ingezetenen maar wel aan ingezetenen, in het nadeel werken van hoofdzakelijk onderdanen van andere lidstaten en dus een in beginsel met de artikelen 59 en 60 van het Verdrag strijdige indirecte discriminatie op grond van nationaliteit inhouden."

In de zaak Gerritse was nog een ander voor Gielen relevant punt aan de orde, nl. het tarief.(24) Gerritse betrof een Nederlandse beroepsdrummer die voor een eenmalige gig in Duitsland aldaar als beperkt (buitenlands) belastingplichtige werd belast voor de brutogage (zonder kostenaftrek die voor inwoners wél beschikbaar was) en naar een plat tarief ad 25% (in tegenstelling tot inwoners, die naar een progressief tarief belast werden, na aftrek van belastingvrije sommen). Zoals bleek, achtte het HvJ EU de weigering van kostenaftrek in strijd met de verkeersvrijheden. Ter zake van het afwijkende platte 25%-tarief voor niet-inwoners antwoordde hij als volgt:

"54. Het staat aan de verwijzende rechter om in casu na te gaan of het op de inkomsten van Gerritse toegepaste belastingtarief van 25% hoger is dan het percentage dat uit de toepassing van het progressieve tarief zou voortvloeien. Teneinde vergelijkbare situaties te kunnen vergelijken moet in dit verband, zoals de Commissie terecht heeft opgemerkt, bij de door de betrokkene in Duitsland ontvangen zuivere inkomsten een bedrag worden opgeteld overeenkomend met de belastingvrije som. Volgens de Commissie, die deze berekening heeft gemaakt, zou toepassing van het progressieve tarief in een geval als het onderhavige leiden tot een belastingpercentage van 26,5%, wat hoger is dan de werkelijk opgelegde heffing.

55. Gelet op het voorgaande moet het Finanzgericht Berlin worden geantwoord als volgt:

- de artikelen 59 en 60 van het Verdrag [thans artt. 66 en 215 VWEU; PJW] verzetten zich tegen een nationale regeling als die in het hoofdgeding, waarin als algemene regel bij de belastingheffing van niet-ingezetenen rekening wordt gehouden met de onzuivere inkomsten zonder aftrek van beroepskosten, terwijl ingezetenen worden belast naar hun zuivere inkomsten na aftrek van die kosten; (...) die artikelen verzetten zich daarentegen niet tegen die regeling, voorzover daarin als algemene regel over de inkomsten van niet-ingezetenen een aan de bron ingehouden definitieve belasting wordt geheven tegen een uniform tarief van 25 %, terwijl de inkomsten van ingezetenen worden belast volgens een progressief tarief met toepassing van een belastingvrije som, mits het belastingpercentage van 25 % niet hoger is dan het percentage dat voor de betrokkene daadwerkelijk zou resulteren bij toepassing van het progressieve tarief op de zuivere inkomsten, vermeerderd met een bedrag overeenkomend met de belastingvrije som."

De nationale rechter moest dus nagaan of de buitenlands belastingplichtige slechter af was dan de vergelijkbare binnenlands belastingplichtige. De vraag is dan welke binnenlands belastingplichtige vergelijkbaar is: die met het wereldinkomen van Gerritse of die met alleen het Duitse broninkomen van Gerritse. Het HvJ EU ging kennelijk - daarheen geleid door de Commissie - van de laatstgenoemde maatman uit, maar realiseerde zich zo te zien niet dat daardoor significante progressie-effecten veronachtzaamd zouden worden die de vergelijking met de laatstgenoemde (fictieve) inwoner mank doet gaan: de niet-onderwerping in Duitsland van Gerritses niet-Duitse inkomen leidt er immers toe dat Gerritse over zijn Duitse inkomen de tariefprogressie ontloopt die een inwoner in overigens dezelfde omstandigheden als Gerritse (zelfde wereldinkomen, zelfde verdeling ervan over lidstaten) wél moet ondergaan voor het Duitse deel van zijn inkomen. Uit de r.o. 52 en 53 van Gerritse blijkt dat het HvJ EU dacht dat de tariefsprogressie over Gerritses volledige wereldinkomen reeds gerealiseerd werd in de woonstaat, kennelijk niet ziende dat aldaar de bij het wereldinkomen passende progressie slechts het woonstaatinkomen treft en niet het in de woonstaat vrijgestelde bronstaatinkomen:

"52. Wat betreft de toepassing op niet-ingezetenen van een forfaitair belastingtarief van 25 %, terwijl voor ingezetenen een progressief tarief geldt, moet worden gepreciseerd dat, zoals door de Commissie is opgemerkt, op grond van de bilaterale overeenkomst Nederland als woonstaat de inkomsten waarover Duitsland belasting mag heffen, overeenkomstig de progressieregel opneemt in de heffingsgrondslag. Nederland houdt niettemin rekening met de in Duitsland ingehouden belasting, door van de Nederlandse belasting een gedeelte af te trekken dat overeenkomt met de verhouding tussen de in Duitsland belaste inkomsten en het wereldinkomen.

53. Dat betekent dat niet-ingezetenen en ingezetenen wat de progressieregel betreft in een vergelijkbare situatie verkeren, zodat toepassing van een hoger belastingtarief voor eerstgenoemden dan voor laatstgenoemden en voor met hen gelijkgestelde belastingplichtigen een door het gemeenschapsrecht, in het bijzonder door artikel 60 van het Verdrag, verboden indirecte discriminatie zou zijn (zie naar analogie arrest Asscher, reeds aangehaald, punt 49)."

Door dit misverstand rijst de vraag met welke inwoner het HvJ EU Gerritse vergeleken zou hebben als hij de progressie-effecten wél in zijn beoordeling betrokken had.

4.2. Ik merk op dat het HvJ EU thans, in de zaak Gielen, het progressie-effect niet ontgaan kan zijn, nu u hem daarop uitdrukkelijk gewezen heeft in de r.o. 4.11 en 4.12 van uw verwijzingsarrest. Het HvJ EU gaat op die effecten echter in zijn prejudiciële antwoord met geen woord in. Ik merk ook op dat het bedoelde progressievoordeel van niet-inwoners in de bronstaat bestaat zowel (i) in vergelijking met een mede-inwoner van de woonstaat die hetzelfde inkomen geheel binnenslands verdient, als (ii) in vergelijking met een inwoner van de bronstaat die een identiek - en identiek verdeeld - wereldinkomen verdient, en (iii) óók in vergelijking met een inwoner van de bronstaat die hetzelfde totaalinkomen als hij geheel in de bronstaat verdient.

4.3. Het HvJ EU verwijst in Gielen voorts naar de zaak Conijn.(25) Die zaak betrof de niet-aftrekbaarheid van de kosten van het doen van aangifte voor een beperkt belastingplichtige in Duitsland die wél aftrekbaar waren voor een onbeperkt belastingplichtige. Die kosten waren volgens de Duitse wet bijzondere uitgaven en derhalve geen beroepskosten (zoals in de zaak Gerritse) en evenmin kosten die samenhangen met de persoonlijke en gezinssituatie van de belastingplichtige (zoals in de zaak Schumacker(26)). Het HvJ EU stelde vast dat deze kosten (net zoals de beroepskosten van Gerritse) uitsluitend zagen op het Duitse broninkomen:

"22 Conijn heeft de in het hoofdgeding aan de orde zijnde kosten van belastingadvies gemaakt voor de indiening van zijn belastingaangifte voor zijn in Duitsland verworven inkomsten. De verplichting tot aangifte vloeit voort uit het feit dat deze persoon in deze lidstaat inkomsten heeft. De kosten van belastingadvies houden dus rechtstreeks verband met de in deze lidstaat belaste inkomsten, zodat zij de inkomsten van alle belastingplichtigen, ingezetenen zowel als niet-ingezetenen, even zwaar belasten."

Hij antwoordde op de door het Bundesfinanzhof gestelde prejudiciële vraag dat het huidige art. 49 VWEU zich verzet tegen niet-aftrekbaarheid van kosten voor belastingaangifte van een beperkt belastingplichtige.

4.4. U merke op dat de zelfstandigenaftrek, anders dan de beroepskosten van Gerritse en de belastingadvieskosten van Conijn, niet slechts ziet op het broninkomen in de vaste-inrichtingstaat, maar juist op de gehele (wereldwijde) winst uit onderneming, en dat ook de toegang tot de faciliteit wordt bepaald door de wereldwijd gemaakte ondernemingsuren: uitsluitend op basis van de Nederlandse uren komt Gielen juist niet in aanmerking voor aftrek.

4.5. Het HvJ EU concludeert in de zaak Gielen dat het niet-meetellen van de buitenlandse uren, die bij inwoners met een buitenlandse vaste inrichting wél meegeteld worden, een indirecte discriminatie naar nationaliteit oplevert (r.o. 48). Daarbij gaat het HvJ EU kennelijk uit van de internrechtelijke interpretatie van art. 3.6 en art. 3.76 Wet IB 2001 zoals u die in r.o. 4.5 van uw verwijzingsarrest weergaf, want de conclusie dat het niet-meetellen van buitenlandse uren discriminatoir is, kan niet bereikt worden bij uw alternatieve, VWEU-conforme uitleg in r.o. 4.7 van uw verwijzingsarrest. Dat het HvJ EU de discriminerende interpretatie als uitgangspunt voor zijn analyse neemt, ligt ook voor de hand, nu uw prejudiciële vraag in wezen inhoudt of de plicht van de nationale rechter tot EU-rechtconforme uitleg van de nationale wet (met terzijdestelling van de internrechtelijk correcte uitleg) wordt opgeheven doordat de betrokken burger kan kiezen voor inwonerbehandeling.

4.6. Indirecte discriminatie met betrekking tot de zelfstandigenaftrek geconstateerd zijnde, volgt de vraag of toepassing van de internrechtelijk juiste, doch EU-rechtelijk discriminerende interpretatie van de nationale wet niettemin toegestaan blijft, nu de belanghebbende geacht zou kunnen worden daarvoor zelf gekozen te hebben doordat hij niet ex art. 2.5(1) Wet IB 2001 voor volledige inwonerbehandeling heeft gekozen omdat hij dat niet in zijn financiële belang achtte.

4.7. Hier wordt het arrest moeilijker te volgen. Het HvJ EU beantwoordt die vraag ontkennend op twee gronden (r.o. 52 en 53): (i) tegengestelde beantwoording zou tot gevolg hebben dat een belastingregeling als rechtmatig wordt beschouwd die op zichzelf wegens haar discriminerende karakter nog steeds in strijd is met de vestigingsvrijheid; (ii) een nationale regeling die de vrijheid van vestiging beperkt, is nog steeds in strijd met het Unierecht, ook al is de toepassing daarvan facultatief; het HvJ EU verwijst daarbij naar r.o. 162 van het arrest Test Claimants in the FII Group Litigation,(27) die als volgt luidt:

"162. Zoals verzoeksters in het hoofdgeding opmerken, is een nationale regeling die het vrije verkeer beperkt immers zelfs in strijd met het gemeenschapsrecht als de toepassing daarvan facultatief is."

4.8. Het eerste argument is er een uit het ongerijmde: tegengestelde beantwoording heeft een onaanvaardbaar gevolg, nl. dat iets als rechtmatig wordt beschouwd dat onrechtmatig is. Dat is moeilijk te volgen. Het is EU-rechtelijk immers juist niet onrechtmatig om niet-inwoners voor hetzelfde inkomen gelijk te behandelen als inwoners. Dan lijkt het te minder onrechtmatig om hen het beste van twee werelden te bieden door hen de keuze te geven tussen inwonerbehandeling (gelijkheid) en een afwijkende niet-inwonerbehandeling (territoriale onderwerping) als die overall gunstiger is dan inwonerbehandeling (en waarvoor (echte) inwoners niet kunnen kiezen). Indien Nederland de belanghebbende zonder keuzemogelijkheid volledig als (fictief) inwoner zou hebben belast, dus naar zijn wereldinkomen en met voorkoming van dubbele belasting door belastingvrijstelling met grondslagvoorbehoud, dan had het HvJ mijns inziens niets voor hem kunnen doen, hoewel hij alsdan - aanzienlijk - meer belasting betaald zou hebben over zijn Nederlandse winst dan volgens het op hem toepasselijke niet-inwonerregime waarover hij op slechts één hem inconveniërend punt klaagt. Dat de lidstaten bevoegd zijn niet-inwoners imperatief volledig als inwoner (voor hun wereldgrondslag) te onderwerpen, volgt uit het arrest van het HvJ EU in de zaak Van Hilten-Van der Heijden.(28) In die zaak achtte het HvJ EU de tienjaars-inwonerfictie in de Nederlandse successiewet in overeenstemming met de EU-verkeersvrijheden. Het Hof lijkt in Gielen overigens in afwijking daarvan in het midden te willen laten of imperatieve fictieve-inwonerbehandeling voor dezelfde belastinggrondslag als (echte) inwoners in dezelfde positie (zoals in Van Hilten-Van der Heijden) in overeenstemming is met de verkeersvrijheden (zie r.o. 50: "beweerdelijk"; Franse tekst: "pretendument").

4.9. Ook Gielens administratieve lasten in Nederland zijn niet zwaarder dan die van een inwoner in overigens gelijke omstandigheden. Dat de administratieve lasten verdubbelen in geval van grensoverschrijdend ondernemen omdat in beide lidstaten volgens lokale fiscale maatstaven geadministreerd en aangifte gedaan moet worden, is in de eerste plaats een gevolg van een dispariteit tussen de belastingstelsels van die lidstaten, in de tweede plaats niet significant anders indien niet voor inwonerbehandeling gekozen wordt (want ook dan moet in beide landen geadministreerd en aangifte gedaan worden(29)), en in de derde plaats door het HvJ EU (dan ook) reeds lang geleden aanvaard in de zaak Futura Participations.(30) Het HvJ EU zegt trouwens - anders dan zijn A.-G. - ook niets over Gielens administratieve lasten.

4.10. De verwijzing van het HvJ EU naar de conclusie van A.-G. Ruiz-Jarabo Colomer maakt het er mijns inziens niet duidelijker op. Ik doorgrond niet hoe het door de A.-G. aangehaalde 'courante gezegde' ("er is geen gelijkheid in de onrechtmatigheid;" paragraaf 51), zou afdoen aan de omstandigheid dat de belanghebbende ofwel (als buitenlands belastingplichtige) overall gunstiger blijkt te worden behandeld dan een inwoner in overigens dezelfde omstandigheden als hij (die inwoner voelt immers wél de enorme tariefprogressie over zijn Nederlandse winst; zie de berekening in onderdeel 5.5. hieronder), ofwel (als binnenlands belastingplichtige) gelijk blijkt te worden behandeld als een inwoner,(31) dus - zo te zien - in beide gevallen juist rechtmatig. Mij is zelfs niet duidelijk wat dit 'gezegde' eigenlijk zegt, en evenmin welke EU-rechtelijke basis of betekenis het heeft.

4.11. 's Hofs eerste argument (en de conclusie van de A.-G.) kan ik daarom alleen plaatsen door ervan uit te gaan dat A.-G. en Hof niet vergelijken met een inwoner in overigens dezelfde omstandigheden, maar met een fictieve inwoner die ondanks zijn ingezetenschap als niet-ingezetene wordt onderworpen voor uitsluitend zijn binnen Nederland behaalde winst, maar desondanks zijn wereldwijde ondernemingsuren kan meetellen. Een dergelijke inwoner bestaat echter niet, zodat die vergelijkingsmaatstaf niet geldig lijkt: zowel voor het urencriterium als voor de bepaling van de zelfstandigenaftrek moet immers juist naar de wereldonderneming respectievelijk de wereldwinst gekeken worden. Mogelijk meende het HvJ EU dat Gielen de Nederlandse tariefprogressie behorende bij zijn wereldwinst niet behoort te voelen ter zake van zijn Nederlandse winst, nu een inwoner van Nederland in overigens identieke omstandigheden ter zake van de (afgerond) € 77.300 Duitse winst evenmin wereldwinstprogressie zou voelen in Duitsland, terwijl Gielen (als inwoner van Duitsland) ter zake van zijn Duitse winst wél de wereldwinstprogressie in Duitsland voelt. Van die mogelijke gedachte blijkt echter niets.

4.12. De tweede door het HvJ EU gegeven grond lijkt nog moeilijker plaatsbaar. De Britse zaak FII GLO waarnaar hij verwijst, betrof een andere situatie, nl. een regulier regime dat in strijd was met de vestigingsvrijheid en een keuzeregime dat daarmee eveneens in strijd was. Britse vennootschappen die een door hen ontvangen EU-dividend dooruitdeelden, hadden de keuze tussen regulier betalen van advance corporation tax (die niet betaald hoefde te worden door vennootschappen die binnenlandse dividenden dooruitdeelden omdat hun binnenlandse dochters de ACT reeds bij hun uitdeling betaald hadden) en het FID-regime (Foreign income dividend), inhoudende dat zij de door hen betaalde ACT terug konden vragen voor zover hun dooruitdeling gedekt werd door EU-dividenden, maar met daaraan vast zittende beperkingen in de verrekening van ACT bij de ontvangers van die dooruitdeling. Het HvJ EU overwoog daaromtrent:

"153. Hoewel de situatie van deze eerste vennootschap [een vennootschap die buitenlandse dividenden ontvangt en dooruitdeelt; PJW] beter wordt doordat de vooruit betaalde belasting die niet kan worden verrekend met het bedrag van de verschuldigde vennootschapsbelasting, kan worden terugbetaald, blijft een dergelijke vennootschap toch in een ongunstiger situatie verkeren dan een vennootschap die binnenlandse dividenden ontvangt, aangezien zij een cashflownadeel ondervindt."

De Britse vennootschap met buitenlandse dochters had dus geenszins de keuze om (geheel) als binnenlands concern behandeld te worden; zij had slechts de keuze tussen meer discriminatie en minder discriminatie (tussen de ene discriminatie en de andere). De keuze waarvoor de belanghebbenden in de FII-zaak stonden, is daarom mijns inziens niet vergelijkbaar met de keuze waarvoor Gielen stond. Gielen had de keuze tussen enerzijds het niet-inwonerregime dat voor hem overall gunstiger is dan voor inwoners in dezelfde positie als hij (zie de berekeningen in onderdeel 5), en anderzijds het inwonerregime, dat uiteraard niet ongunstiger is dan het regime voor inwoners (afwijkende elementen zoals de terughaalregeling ex art. 2.5(3) Wet IB 2001 nu even daargelaten). Waarom het HvJ EU in de zaak FII niettemin een grond vindt voor zijn oordeel in de zaak Gielen, kan ik niet verklaren, behoudens de mogelijkheid dat het Hof overall inwonerbehandeling van buitenlands belastingplichtigen onrechtmatig acht, hetgeen echter zeer uitgebreide verklaring zou behoeven, met name in het licht van het meest basale beginsel van de EU-verkeersvrijheden (nationale behandeling) en van de zaak Van Hilten-Van der Heijden.

5. De mogelijke berekeningen in belanghebbendes zaak

5.1. Het antwoord van het HvJ EU houdt in dat toepassing van de volgens u internrechtelijk juiste uitleg (de uitleg in r.o. 4.5 van uw verwijzingsarrest), EU-rechtelijk niet houdbaar is, ook niet in het licht van de mogelijkheid voor de belanghebbende om te kiezen voor inwonerbehandeling. Voor dat geval volgt mijns inziens uit uw verwijzingsarrest dat u de aldaar in r.o. 4.7 weergegeven EU-rechtconforme uitleg van de artt. 3.6 en 3.76 Wet IB 2001 de juiste acht. Het is volgens u immers (r.o. 4.7):

"(...) niet aan redelijke twijfel onderhevig dat indien voormelde bepalingen in laatstbedoelde zin worden uitgelegd [EU-rechtconform: meetellen van zowel de buitenlandse uren als de buitenlandse winst; PJW], de dienovereenkomstige toepassing van die bepalingen in het onderhavige geval geen strijd met het gemeenschapsrecht zou opleveren."

Het is volgens u dus acte clair dat indien (i) bij de toepassing van het urencriterium de buitenlandse uren worden meegeteld en (ii) bij de bepaling van de aftrek de buitenlandse winst wordt meegeteld, er geen sprake is van strijd met de vestigingsvrijheid. Dat lijkt mij een niet weerspreekbare conclusie, maar dan nog zijn diverse oplossingen mogelijk.

5.2. Ik ga rekenen, ervan uitgaande dat de belanghebbende geen ander inkomen dan winst uit (twee) onderneming(en) geniet.

5.3. De aan alle berekeningen gemene gegevens zijn:

Schema 1

5.4. Berekening 1 (primair standpunt van de belanghebbende(32)): de belanghebbende voldoet, uitgaande van de wereldwijde ondernemingsuren, aan het urencriterium; hij maakt geen gebruik van de keuzeregeling van art. 2.5(1) Wet IB 2001; hij berekent de zelfstandigenaftrek op basis van alleen de binnenlandse winst (€ 11.577), en trekt de resulterende zelfstandigenaftrek ad € 6.048 af van zijn Nederlandse winst:

Schema 2

Deze berekening is mijns inziens inconsistent en ongegrond begunstigend in vergelijking met de positie van inwoners waarmee de belanghebbende vergeleken wil worden. Immers: voor de bepaling van de hoogte van de degressieve aftrek wordt het buitenland genegeerd, maar voor de vraag of het urenminimum gehaald wordt, wordt het buitenland wel meegeteld. De belanghebbende zou aldus van twee wallen eten,(34) hoewel een binnenlands belastingplichtige weliswaar ook zijn buitenlanduren kan meetellen, maar daartegenover ook de aftrek moet berekenen op basis van zijn wereldwinst. Belanghebbendes primaire standpunt wordt ook niet gesteund door de tekst van art. 3.76(4) Wet IB 2001 (tekst 2001): onder "winst" moet voor de zelfstandigenaftrek worden verstaan het gezamenlijke bedrag van de winst die de belastingplichtige als ondernemer uit een of meer ondernemingen geniet. Dit standpunt wijkt ook af van hetgeen u in r.o. 4.7 van uw verwijzingsarrest aanmerkte als twijfelloos EU-rechtconform. Berekening 1 valt dus af.

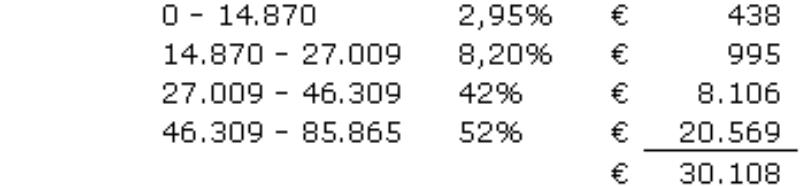

5.5. Berekening 2: hoeveel zou een overigens identieke inwoner betalen?

Schema 3

Verschuldigde inkomstenbelasting vóór voorkoming van dubbele belasting:

Schema 4

Voorkoming van dubbele belasting: op grond van art. 3(1) jo. 5 Uitvoeringsbesluit inkomstenbelasting 2001 wordt de vermindering ter voorkoming van dubbele belasting van inkomen uit werk en woning als volgt berekend: niet-Nederlands inkomen / noemerinkomen * verschuldigde belasting vóór voorkoming. Het noemerinkomen is het inkomen uit werk en woning. Ik ga uit van de voor de belanghebbende meest gunstige toerekening van de zelfstandigenaftrek, nl. geheel aan de Nederlandse winst.(36) Een binnenlands belastingplichtige behoefde in 2001 bij de voorkoming van dubbele belasting de zelfstandigenaftrek evenmin toe te rekenen aan zijn buitenlandse winst.(37)

Schema 5

Verschuldigde inkomstenbelasting over de belastbare winst uit onderneming:

Schema 6

De overigens identieke inwoner is dus aanzienlijk slechter af dan de belanghebbende. Dat komt door het enorme verschil in tariefsprogressie ter zake van het Nederlandse inkomen (niet-inwonerregime: eerste schijf: 2,95%; inwonerregime: een gemiddelde van alle schijven: in belanghebbendes geval 35%). Ook zonder zelfstandigenaftrek en zonder arbeidskorting is de buitenlands belastingplichtige aanzienlijk beter af dan de overigens identieke binnenlands belastingplichtige: ook zonder die aftrekken bedraagt het belastingbedrag als buitenlands belastingplichtige slechts € 11.577 * 2,95% = € 341.

5.6. Berekening 3(38) (subsidiair standpunt belanghebbende; standpunt van de Minister van Financiën na prejudicieel antwoord(39)): de zelfstandigenaftrek wordt bepaald op basis van de wereldwinst, maar geheel toegerekend aan de Nederlandse winst:

Schema 7

Nu belanghebbendes primaire standpunt (berekening 1) moet worden afgewezen en de partijen het in dat geval eens lijken te zijn over berekening 3, zou geconcludeerd kunnen worden dat u de zaak volgens berekening 3 kunt afdoen. Dat hangt echter af van de vraag of berekening 3 rechtskundig juist is. De rechter moet immers het recht toepassen onafhankelijk van een eensluidend andere opvatting van de partijen. Daarover nader in onderdeel 6.