Rb. 's-Gravenhage, 24-11-2010, nr. AWB 10/451

Uitspraak 24‑11‑2010

Inhoudsindicatie

Wet WOZ. In geschil is of de hoorplicht is geschonden. Voorts is in geschil of eiseres in aanmerking komt voor vergoeding van de in de bezwaarfase gemaakte kosten. Bij dit laatste gaat het om de vraag of eiseres voor het inschakelen van de gemachtigde kosten heeft moeten maken en of de kosten van het taxatierapport dat ten behoeve van het bezwaarschrift is opgemaakt voor vergoeding in aanmerking komen. De rechtbank is van oordeel dat verweerder met zijn handelwijze de hoorplicht heeft geschonden, maar wijst de zaak niet terug en voorziet zelf in de zaak. Verder is de rechtbank van oordeel dat het bestaan van een ‘no cure no pay’-overeenkomst meebrengt dat indien de procedure wordt gewonnen, er proceskosten zijn verschuldigd voor het inschakelen van de rechtshulpverlener (zie CRvB 25 april 2000, nr. 97/10734 AAW, LJN:ZB8757). Aangezien niet in geschil is dat er sprake is van door een derde beroepsmatig verleende rechtsbijstand en aannemelijk is dat kosten aan eiseres in rekening zullen worden gebracht, ziet de rechtbank geen aanleiding de vergoeding van de kosten afhankelijk te stellen van het overleggen van de nota’s of betalingsbewijzen. Met betrekking tot de te hanteren wegingsfactor neemt de rechtbank als uitgangspunt dat een zaak in de bezwaarfase in beginsel een wegingsfactor 1 (gemiddeld) heeft tenzij er duidelijk redenen zijn om hier vanaf te wijken. Beoordeeld naar belang en ingewikkeldheid van de onderhavige zaak en de omvang van de in het kader van de verleende rechtsbijstand verrichte werkzaamheden acht de rechtbank geen redenen aanwezig om van dat uitgangspunt af te wijken. Met betrekking tot de kosten van de in de bezwaarfase ingeschakelde taxateur overweegt de rechtbank dat de werkzaamheden van de taxateur zozeer zijn verweven met de werkzaamheden van de gemachtigde, dat zij zich naar eiseres hebben gepresenteerd als één dienstverlener. De kosten van het taxatie¬rapport gaan daarmee op in de kosten van de gemachtigde. Gelet hierop komen de kosten voor het taxatierapport niet voor afzonderlijke vergoeding in aanmerking. De rechtbank volgt verweerder niet in zijn betoog dat vergoeding van de in beroep gemaakte kosten niet op haar plaats zou zijn op de grond dat het uitsluitend om de kostenvergoeding gaat. De rechtbank verklaart het beroep gegrond; vernietigt de uitspraak op bezwaar; bepaalt dat de rechtsgevolgen van het vernietigde besluit in stand blijven voor zover dat betrekking heeft op de waarde van de woning en de aanslag; veroordeelt verweerder de kosten van het bezwaar van € 161 en de kosten van het beroep van € 874 aan eiseres te voldoen; gelast dat verweerder het door eiseres betaalde griffierecht van € 41 aan haar vergoedt.

RECHTBANK 'S-GRAVENHAGE

Sector bestuursrecht

Afdeling 4, meervoudige kamer

Procedurenummer: AWB 10/451 WOZ

Uitspraakdatum: 24 november 2010

Uitspraak ingevolge artikel 8:77 van de Algemene wet bestuursrecht (Awb)

in het geding tussen

[X], wonende te [Z], eiseres,

en

de heffingsambtenaar van de gemeente [P], verweerder.

I PROCESVERLOOP

1.1Verweerder heeft bij beschikking van 31 maart 2009 (hierna: de beschikking) de waarde van de onroerende zaak, plaatselijk bekend als [adres] te [plaats] (hierna: de woning), op de voet van artikel 22 van de Wet waardering onroerende zaken (Wet WOZ) op waardepeildatum 1 januari 2008 (hierna: de waardepeildatum) voor het kalenderjaar 2009 vastgesteld op € 1.916.000. Met de beschikking is in één geschrift bekendgemaakt en verenigd de aan eiseres opgelegde aanslag in de onroerendezaakbelasting voor het jaar 2009 (hierna: de aanslag).

1.2 Eiseres heeft tegen de beschikking bezwaar gemaakt. Gelet op artikel 30, tweede lid, van de Wet WOZ wordt dit bezwaar geacht mede te zijn gericht tegen de aanslag.

1.3 Bij uitspraak op bezwaar van 7 december 2009 heeft verweerder het bezwaar van eiseres gegrond verklaard en de waarde van de woning nader vastgesteld op € 1.400.000, alsmede de aanslag dienovereenkomstig verminderd.

1.4 Eiseres heeft daartegen bij brief van 18 januari 2010, ontvangen bij de rechtbank op 20 januari 2010, beroep ingesteld.

1.5 Verweerder heeft de op de zaak betrekking hebbende stukken overgelegd en een verweerschrift ingediend.

1.6 Eiseres heeft vóór de zitting bij brief van 16 september 2010 nadere stukken ingediend. Deze stukken zijn in afschrift verstrekt aan verweerder.

1.7 Het onderzoek ter zitting heeft plaatsgevonden op 30 september 2010 te 's-Gravenhage. Namens eiseres zijn daar verschenen [A] ter bijstand vergezeld van [B] en [C]. Namens verweerder zijn verschenen [D], [E] en [F]. Verweerder heeft ter zitting een pleitnota voorgedragen en aan eiseres en de rechtbank overgelegd. Daarop heeft eiseres ter zitting kunnen reageren.

II FEITEN, GESCHIL EN OVERWEGINGEN

Feiten

Op grond van de stukken van het geding en het verhandelde ter zitting staat het volgende vast:

2.1. Eiseres heeft bij brief van 11 mei 2009 pro forma bezwaar gemaakt tegen de beschikking. Hierbij heeft eiseres gebruik gemaakt van de diensten van [A] van WOZ-Consultants (hierna: de gemachtigde) die voor haar als gemachtigde optreedt. Met dagtekening 18 augustus 2009 heeft eiseres een aanvulling op het bezwaarschrift ingediend, waarin voor zover hier van belang, het volgende is vermeld:

"Tot slot verzoek ik u aan mijn cliënt (. . .) op grond van artikel 7:15 Awb een proceskostenvergoeding toe te kennen om de kosten van rechtsbijstand te vergoeden. Daarnaast verzoek ik u onze cliënt de kosten van het taxatierapport welke voor dit doel gemaakt is te vergoeden. Een kopie van de factuur van het taxatierapport treft u als bijlage aan. (...)

Specificatie proceskosten:

tabel 1

Mocht u voornemens zijn het bezwaar geheel of gedeeltelijk af te wijzen, willen wij graag gehoord worden."

Blijkens de in het citaat vermelde bijlage, een aan de gemachtigde gerichte declaratie van [G] Makelaardij, is het bedrag van € 657,48 als volgt opgebouwd:

6,5 uur (opname woning 2,5 uur; kadastrale inzage 0,5 uur; referentie panden bezoek 2 uur; referentie panden internet 1,5 uur) x € 85 per uur is € 552,50 plus BTW (19%) is € 657,48.

2.2 Bij brief van 4 december 2009, verzonden 2 december 2009, heeft verweerder gereageerd op het onder 2.1 vermelde verzoek van eiseres om te worden gehoord. De brief luidt, voor zover hier van belang, als volgt:

"In uw bezwaarschrift heeft u aangegeven dat u gehoord wilt worden voordat ik uitspraak doe op uw bezwaarschrift. Naar aanleiding daarvan stuur ik u bijgaande conceptuitspraak.

Indien u na kennisneming van deze conceptuitspraak nog steeds de wens heeft om te worden gehoord, verzoek ik u om binnen 1 week na dagtekening van dit schrijven contact op te nemen met de afdeling Belastingen en Kadaster van de gemeente Reeuwijk (. . .), zodat een afspraak gemaakt kan worden voor de hoorzitting."

In de conceptuitspraak staat vermeld dat de waarde van de woning wordt verlaagd van € 1.916.000 naar € 1.400.000.

2.3 Bij e-mailbericht van 4 december 2009 heeft de gemachtigde gereageerd op de onder 2.2 vermelde brief. Hierin staat, voor zover hier van belang, het volgende vermeld:

"Vanochtend heb ik een telefoongesprek gehad met een medewerkster van uw afdeling belastingen.

Het gaat over het horen van 20 objecten (...).

In het gesprek kwam het volgende naar voren:

-Ik wil graag een hoorzitting houden waarin alle 20 objecten behandeld worden. Uw medewerkster gaf aan alleen hoorzittingen te willen houden tussen 15.00 en 16.00 uur, dat er maximaal 2 objecten per keer aangehoord konden worden en dat ik dan maar 10 keer tussen Heteren en Reeuwijk op en neer moest rijden. Ik gaf aan dit niet redelijk te vinden. Uw medewerkster bleef op het standpunt staan dat er enkel en alleen gehoord kan worden tussen 3 en 4 en dat daar niet van afgeweken kan worden.

-Ik gaf aan uit de diverse correspondentie met uw gemeente een irritatie of prikkeligheid aan uw kant te bespeuren. Ik stelde voor om om de tafel te gaan zitten en te bespreken waar die irritaties vandaan komen om te bezien of we die op kunnen lossen. We zijn immers beide volwassen professionele partijen en zijn beide gebaat bij een goede werkrelatie. Mevrouw gaf aan dat ik kon zeggen wat ik wilde tijdens een hoorzitting, dat ze het naar voren gebrachte zou verwerken in de uitspraak maar dat er geen discussies gevoerd gaan worden. Ik gaf aan dit als een gemiste kans te ervaren.

-Ik heb nadrukkelijk verzocht om uw aanwezigheid bij de hoorzitting. U bent immers de woz-coördinator en hoofd belastingen. Mevrouw gaf aan dat u er niet bij zult zijn omdat andere medewerkers ook heel deskundig zijn.

-Ik heb verzocht om een taxateur van uw zijde bij de hoorzitting. Ook dit verzoek werd terzijde gelegd met de opmerking dat de gemeente zelf wel bepaalde wie ze mee naar de hoorzitting neemt.

Kortom, (. . .), zou u zo vriendelijk willen zijn aangaande het gevoerde telefoongesprek mij maandag te bellen om te bezien of u, als hoofd belastingen, dezelfde mening toegedaan bent als uw medewerkster en of wij misschien een wat pragmatischer oplossing kunnen vinden voor het houden van een hoorzitting."

2.4 Verweerder heeft op het onder 2.3 vermelde e-mailbericht gereageerd bij

e-mailbericht van 7 december 2009. Hierin staat, voor zover hier van belang, het volgende vermeld:

" Hedenmorgen ontving ik uw e-mailbericht waarin u het telefoongesprek tussen u en mijn medewerkster van 4 december 2009 beschrijft. Ik ben echter niet in de gelegenheid om u telefonisch te woord te staan. Vandaar deze reactie per mail.

Met betrekking tot de inhoud van uw e-mailbericht wil ik het volgende opmerken.

U heeft inmiddels de conceptuitspraken op uw bezwaarschriften ontvangen. Daarbij is u de mogelijkheid gegeven om uw bezwaarschriften mondeling toe te lichten en eventueel aan te vullen. U heeft hierop telefonisch contact gezocht met de afdeling Belastingen en Kadaster. In dit telefoongesprek en in uw e-mailbericht geeft u aan dat u graag een hoorzitting wilt houden waarin alle 20 objecten behandeld worden. Mijn medewerkster heeft daarop telefonisch onze werkwijze aangegeven. Dit houdt in dat wij voor de hoorzittingen tijd hebben gereserveerd tussen 15:00 uur en 16:00 uur en dat per hoorzitting maximaal een half uur wordt ingeruimd.

Aangezien in de wet de mogelijkheid tot horen wordt geboden en een hoorzitting in veel gevallen heel nuttig kan zijn hebben wij gekozen om iedere zaak afzonderlijk te behandelen. U zult uit uw eigen ervaring natuurlijk begrijpen dat wij meer werkzaamheden hebben dan alleen het houden van hoorzittingen. Daarom is gekozen voor een efficiënte en gestructureerde procedure en planning. Hierdoor geven wij de burgers voldoende mogelijkheid en aandacht en is het voor mijn medewerkers voldoende handelbaar.

Voor de goede orde wil ik u er op wijzen dat een hoorzitting eventueel op uw verzoek plaats zal vinden. Dat dit voor u, als gemachtigde van een aantal burgers, betekent dat u een aantal maal moet afreizen naar Bodegraven is niet de verantwoordelijkheid van de gemeente. Het lijkt mij het risico dat u als ondernemer heeft genomen door uw cliënten niet in de nabijheid van uw kantoor of vestigingsplaats te accepteren. Het is bovendien uw eigen overweging geweest om in het belang van uw cliënten bezwaar in te dienen en te verzoeken om hoorzittingen waarin u uw bezwaar mondeling kunt toelichten.

(...)

U heeft terecht opgemerkt dat aan onze kant enige irritatie en prikkeligheid is ontstaan. De oorzaak hiervan ligt in het feit dat u uiterst onzorgvuldig bent in uw correspondentie. Wij hebben u diverse malen en herhaaldelijk gewezen op fouten in uw correspondentie en uw professionaliteit in twijfel getrokken. Desondanks hebben wij geen verbetering geconstateerd. Bovendien is uw werkwijze en uw manier van benaderen naar mijn mening stuitend. Ook de door u ingediende buitensporige en disproportionele declaraties roepen weerzin op. Dit vormt voor mij een aanleiding om uw werkwijze en declaraties nader te laten onderzoeken. Uw voorstel om de wederzijdse irritaties te bespreken lijkt mij derhalve niet opportuun.

U heeft tijdens het telefoongesprek van 4 december 2009 verzocht om mijn aanwezigheid en of de aanwezigheid van een taxateur bij de hoorzitting. Mijn medewerkster heeft aangegeven dat ik en de taxateur niet bij de hoorzitting aanwezig zullen zijn. Zij heeft terecht aangegeven dat het niet aan u is om te bepalen wie tijdens de hoorzitting aanwezig zullen zijn. Het is immers ook niet aan mij om te bepalen wie namens uw opdrachtgever of namens uw bedrijf aanwezig is. Mijn medewerkers die bij de eventuele hoorzittingen aanwezig zullen zijn, zijn zeer deskundig, bevoegd en zeer ervaren in het houden van hoorzittingen. Ik heb daarom ook alle vertrouwen in mijn medewerkers.

(...)

Indien u van mening bent dat u de belangen van uw cliënt voldoende kunt behartigen binnen de tijdsduur van één zitting is dat uw verantwoordelijkheid naar uw cliënten. Het is aan u welke argumenten u tijdens deze hoorzitting aandraagt. Mijn medewerkers zullen u aanhoren en de relevante zaken meenemen in de overwegingen voor de definitieve uitspraak. De eventuele zitting zal echter aangemerkt worden als één zitting."

2.5 Bij e-mailbericht van 7 december 2009 heeft de gemachtigde gereageerd op de onder 2.4 vermelde mail van verweerder. Hierin staat, voor zover hier van belang, het volgende vermeld:

"Allereerst wil ik mijn teleurstelling uitspreken over het feit dat u niet mee wilt werken aan een meer pragmatische benadering van het horen en rigoreus aan uw "hoorbeleid" vasthoudt zonder onderscheid te maken tussen zaken. Deze houding ervaar ik als zeer obstructief. Doordat u mij nu dwingt meer dan 10 keer op en neer te rijden tussen Heteren en Bodegraven jaagt u mijn klanten (en uw burgers) op kosten. Door deze door u opgeworpen belemmering zal ik afzien van het horen.

(...)

Mocht u evenwel vasthouden aan het door u gestelde in uw mail, zie ik af van het horen en kunt u uitspraak op bezwaar doen."

2.6 Omdat de gemachtigde in het onder 2.5 vermelde e-mailbericht heeft aangegeven af te zien van een hoorzitting, heeft verweerder de onder 1.3 vermelde uitspraak op bezwaar gedaan. Met betrekking tot het onder 2.1 vermelde verzoek om een proceskostenvergoeding staat in de uitspraak op bezwaar het volgende vermeld:

"Tenslotte doet u in uw bezwaarschrift een verzoek om uw cliënt op grond van artikel 7:15 Awb een vergoeding van de proceskosten toe te kennen. Tevens verzoekt u mij uw cliënt de kosten van het taxatierapport welke voor dit doel gemaakt is te vergoeden. U wijst hierbij naar de bijgevoegde specificatie en factuur.

Op grond van artikel 7:15 van de Algemene Wet Bestuursrecht kan onder omstandigheden tot vergoeding van tijdens de bezwaarfase gemaakte kosten worden besloten. Hiervoor moet aan een aantal voorwaarden zijn voldaan.

Om te beoordelen of aan deze voorwaarden wordt voldaan, verzoek ik u mij binnen één week na dagtekening van deze uitspraak een bewijs te doen toekomen waaruit blijkt dat uw cliënt uw nota heeft voldaan en of uw cliënt de gemaakte kosten heeft betaald.

Verder wil ik opmerken dat de door u toegezonden nota van [G] Makelaardij niet aan uw cliënt gericht is. Deze nota komt derhalve niet voor vergoeding in aanmerking."

2.7 De gemachtigde heeft niet gereageerd op het verzoek een betalingsbewijs van de gemaakte kosten aan verweerder toe te sturen zoals neergelegd in de uitspraak op bezwaar. Bij het beroepschrift is als bijlage een door de gemachtigde opgemaakte nota overgelegd, gedagtekend 1 september 2009 en gericht aan eiseres. De nota bevat, voor zover hier van belang, de volgende tekst:

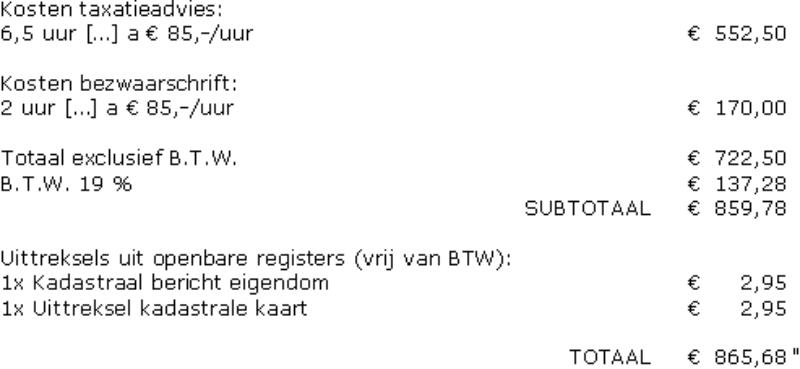

"Onderstaand treft u de nota aan in verband met de door WOZ-Consultants aan u geleverde diensten.

Zijnde het opstellen van een bezwaarschrift alsmede het maken (van een, rechtbank) WOZ-conform taxatierapport voor object [adres], (. . . ) naar waardepeildatum 1-1-2008.

tabel 2

2.8 Tot de gedingstukken behoort een folder van de taxateur waarin onder meer het volgende is vermeld:

" EEN LAGERE WOZ-WAARDE ?

WIJ REGELEN HET VOOR U.....

(...)

[G] Makelaardij werkt exclusief samen met WOZ-consultants, een groot team van landelijk opererende taxateurs, juristen en bouwkundigen, die zich gespecialiseerd hebben in het voor hun cliënten GRATIS verlagen van de WOZ-waarde.

(...)

LET OP!!

Het termijn van bezwaar maken sluit binnen 6 weken na dagtekening aanslag. Daarom is het belangrijk om nog deze week DEZE WEEK contact met ons op te nemen,

Zodat wij op tijd uw bezwaarschrift kunnen indienen."

Geschil

2.9 In geschil is of de hoorplicht is geschonden. Voorts is in geschil of eiseres in aanmerking komt voor vergoeding van de in de bezwaarfase gemaakte kosten. Bij dit laatste is in het bijzonder in geschil of eiseres voor het inschakelen van de gemachtigde kosten heeft moeten maken en of de kosten van het taxatierapport dat ten behoeve van het bezwaarschrift is opgemaakt voor vergoeding in aanmerking komen. Eiseres beantwoordt deze vragen bevestigend en verweerder beantwoordt deze vragen ontkennend.

2.10 Eiseres heeft het volgende - kort samengevat - aangevoerd:

- De hoorplicht is geschonden omdat verweerder dusdanig hoge barrières heeft opgeworpen voor het houden van een hoorzitting dat het houden daarvan praktisch onmogelijk is geworden.

- Met betrekking tot de gevraagde forfaitaire vergoeding van € 161 heeft te gelden dat voor het toekennen daarvan geen nota nodig is nu de vergoeding forfaitair is en losstaat van de daadwerkelijk gemaakte kosten.

- De nota terzake van het opstellen van het taxatierapport wordt doorgefactureerd aan eiseres. De nota dient om die reden vergoed te worden.

- Het standpunt van verweerder dat een no cure no pay-overeenkomst impliceert dat geen sprake is van op eiseres drukkende kosten is onjuist.

- Verweerder verbindt onjuiste conclusies aan het arrest van de Hoge Raad van 25 april 2008, 43 815, LJN:BD0464.

2.11 Verweerder heeft het volgende - kort samengevat - aangevoerd:

- De hoorplicht is niet geschonden. Van vooringenomenheid of onbehoorlijk gedrag is geen sprake. Evenmin is sprake van het opwerpen van barrières.

- Eiseres heeft geen kosten gemaakt in verband met de behandeling van het bezwaarschrift. Dit blijkt uit de folder waarin de werkwijze en doelstellingen van de gemachtigde en diens taxateur staan beschreven en uit de op internet omschreven werkwijze van de gemachtigde. Daarom is er geen reden voor vergoeding van de proceskosten.

- Uit Hoge Raad 25 april 2008, 43 815, LJN:BD0464, volgt dat een nota door de gemachtigde dient te worden overgelegd.

- Indien de rechtbank beslist dat eiseres wel in aanmerking komt voor een forfaitaire kostenvergoeding voor de in de bezwaarfase gemaakte kosten dient de wegingsfactor 0,25 te zijn vanwege samenhang tussen de door de gemachtigde aangespannen bezwaar- en beroepsprocedures;

- De door eiseres gestelde kosten ter zake van het opstellen van het taxatierapport komen niet voor vergoeding in aanmerking, nu de nota van [G] Makelaardij (hierna: de taxateur) niet is gericht aan eiseres, doch aan de gemachtigde. Voorts wijst niets erop dat die kosten voor rekening van eiseres komen.

- Indien de rechtbank beslist dat de kosten wel voor vergoeding in aanmerking komen, stelt verweerder zich op het standpunt dat een vergoeding van € 162,46 (2 uur à € 81,23) voldoende is. De declaratie van de taxateur is disproportioneel en buitensporig hoog. In dit verband verwijst verweerder verder nog naar een overzicht waarin taxatierapporten en declaraties van de taxateur, die zijn opgesteld ten behoeve van andere bezwaar- en beroepsprocedures, met elkaar zijn vergeleken. Uit dit overzicht blijkt dat de taxateur in veel gevallen dezelfde referentieobjecten gebruikt en de aan het onderzoek van deze referentieobjecten verbonden kosten meerdere malen declareert.

2.12 Eiseres concludeert tot gegrondverklaring van het beroep, vernietiging van de uitspraak op bezwaar voor zover deze ziet op de kostenvergoeding en veroordeling van verweerder in de kosten van het bezwaar ten bedrage van € 818,48. Ter zitting heeft de gemachtigde verklaard dat de door hem in het beroepschrift genoemde kosten van € 5,90 ter zake van kosten van uittreksels uit openbare registers bij nader inzien niet voor vergoeding in aanmerking komen omdat om vergoeding daarvan in het bezwaarschrift niet was verzocht.

2.13 Verweerder concludeert tot ongegrondverklaring van het beroep.

Beoordeling van het geschil

Hoorplicht

2.14 Ingevolge artikel 7:2 van de Awb stelt een bestuursorgaan, voordat het op het bezwaar beslist, belanghebbenden in de gelegenheid te worden gehoord.

2.15 Blijkens de duidelijke bewoordingen van artikel 7:2, lid 1, van de Awb en de parlementaire geschiedenis bij de totstandkoming van dat artikel vormt de hoorplicht een essentieel onderdeel van de bezwaarschriftprocedure. Dit brengt mee dat het een bestuursorgaan niet is toegestaan de belanghebbende de gelegenheid te onthouden om te worden gehoord. De rechtbank is van oordeel dat hiervan in het onderhavige geval sprake is. De rechtbank overweegt daartoe dat het verzoek van de gemachtigde om te worden gehoord, zoals geciteerd onder 2.3, niet als onredelijk kan worden gekenschetst. Hoewel het aan verweerder is hoe hij het proces rond de hoorzitting inricht, doet de reactie van verweerder op het verzoek om te worden gehoord vermoeden dat niet alleen zakelijke argumenten aan het afwijzen van het verzoek van de gemachtigde ten grondslag hebben gelegen. Gelet op de inhoud, strekking en woordkeuze van verweerders reactie heeft de gemachtigde van eiseres kunnen en mogen concluderen dat een hoorzitting volstrekt zinledig zou zijn. Hij kon daaruit immers slechts opmaken dat hetgeen hij tijdens de hoorzitting naar voren zou brengen, niet of nauwelijks serieus zou worden genomen omdat zijn professionaliteit in twijfel werd getrokken. Daarbij komt nog dat de functie van het horen meebrengt dat de gemachtigde van eiseres ervan mocht uitgaan dat tijdens de hoorzitting niet alleen naar zijn argumenten zou worden geluisterd maar dat daarop ook zou worden gereageerd, hetgeen verweerder in zijn reactie miskent. Dat de gemachtigde vervolgens heeft afgezien van de hoorzitting kan hem dan ook niet worden tegengeworpen. De rechtbank heeft hierbij acht geslagen op de niet bestreden beslissing in de uitspraak op bezwaar dat de waarde van de woning conform het verzoek van eiseres is verlaagd naar € 1.400.000, maar de gemachtigde heeft ter zitting desgevraagd verklaard dat het belang van het gehoord worden lag in het verzoek om de proceskostenvergoeding. Verweerder heeft gelet op het vorenstaande met zijn handelwijze de hoorplicht geschonden. In zoverre is het beroep gegrond en heeft eiseres in ieder geval recht op teruggave van het griffierecht. De rechtbank zal de zaak niet terugwijzen, omdat de gemachtigde ter zitting namens eiseres desgevraagd heeft verklaard dat zij geen terugwijzing van de zaak naar verweerder wenst. De rechtbank zal daarom zelf in de zaak voorzien.

Kosten rechtsbijstand

2.16 Ingevolge artikel 7:15, tweede lid, eerste volzin, van de Awb worden de kosten die de belanghebbende in verband met de behandeling van het bezwaar redelijkerwijs heeft moeten maken, door het bestuursorgaan uitsluitend vergoed op verzoek van de belanghebbende voor zover het bestreden besluit wordt herroepen wegens aan het bestuursorgaan te wijten onrechtmatigheid. Ingevolge het derde lid dient het verzoek te worden gedaan voordat het bestuursorgaan op het bezwaar heeft beslist. Het bestuursorgaan beslist op het verzoek bij de beslissing op het bezwaar. Ingevolge artikel 8:75, eerste lid, van de Awb is de rechtbank bij uitsluiting bevoegd een partij te veroordelen in de kosten die een andere partij in verband met de behandeling van het beroep bij de rechtbank, en van het bezwaar of van het administratieve beroep redelijkerwijs heeft moeten maken.

2.17 Tussen partijen is niet in geschil dat het bestreden besluit is herroepen en dat dit is gedaan wegens een aan verweerder te wijten onrechtmatigheid. Nu dit geen blijk geeft van een onjuiste rechtsopvatting, sluit de rechtbank zich hierbij aan.

2.18 Zoals vermeld onder 2.1 heeft eiseres in de bezwaarfase uitdrukkelijk verzocht om een vergoeding van de kosten die zij in verband met het bezwaar redelijkerwijs heeft moeten maken. Verweerder heeft blijkens het in 2.6 vermelde citaat in zijn uitspraak op bezwaar hieromtrent niet beslist. Desgevraagd heeft verweerder op 28 september 2010 aan de griffier van de rechtbank telefonisch bericht dat er nadien geen (definitieve) beslissing is genomen op het verzoek van de gemachtigde om een kostenvergoeding op grond van artikel 7:15 van de Awb en dat tussen het doen van de uitspraak op bezwaar van 7 december 2009 en het binnenkomen van het beroepschrift bij de rechtbank op 20 januari 2010 geen correspondentie is geweest tussen partijen. Verweerder heeft ter zitting gesteld dat een beslissing op het verzoek om kostenvergoeding niet is genomen omdat eiseres niet heeft gereageerd op het in de uitspraak op bezwaar verzochte nadere bewijs. Naar het oordeel van de rechtbank doet dit niet af aan de verplichting van verweerder om in de uitspraak op bezwaar een beslissing te nemen op het verzoek om een kostenvergoeding. De uitspraak op het bezwaar van eiseres dient ook op die grond te worden vernietigd. Het beroep is in zoverre gegrond. Met toepassing van het bepaalde in artikel 8:72, derde lid, van de Awb zal de rechtbank de rechtsgevolgen van het vernietigde besluit in stand laten voor zover dat ziet op de (nader) vastgestelde waarde van de woning en de aanslag.

2.19 Verweerder stelt - kort samengevat - dat eiseres voor de bezwaarprocedure geen kosten heeft hoeven maken aangezien de rechtsbijstand is verleend op grond van een 'no cure no pay'-overeenkomst, inhoudende dat eiseres en de gemachtigde zijn overeengekomen dat in het geval van een verloren procedure niets is verschuldigd en dat in het geval van een gewonnen procedure niet meer is verschuldigd dan de toegekende vergoeding.

2.20 De rechtbank verwerpt de stelling van verweerder. Het bestaan van een 'no cure no pay'-overeenkomst brengt mee dat indien de procedure wordt gewonnen, er proceskosten zijn verschuldigd voor het inschakelen van de rechtshulpverlener (zie CRvB 25 april 2000, nr. 97/10734 AAW, LJN:ZB8757). Gelet op hetgeen de gemachtigde in de stukken over zijn werkwijze heeft vermeld alsmede op de door hem ter zitting gegeven toelichting daarop, acht de rechtbank aannemelijk dat bij het sluiten van het dossier aan eiseres kosten in rekening zullen worden gebracht. Nu niet in geschil is dat er sprake is van door een derde beroepsmatig verleende rechtsbijstand en aannemelijk is dat kosten aan eiseres in rekening zullen worden gebracht, bestaat er geen aanleiding de vergoeding van de kosten afhankelijk te stellen van het overleggen van de nota's of betalingsbewijzen. De omstandigheid dat de kosten gelijk worden gesteld met het bedrag dat de rechtbank toekent als kostenvergoeding, maakt niet dat daarmee geen sprake meer is van kosten die voor vergoeding in aanmerking komen. Ook de omstandigheid dat de gemachtigde de kosten pas na afloop van de procedure in rekening brengt, maakt het voorgaande niet anders. Voor zover verweerder nog stelt dat voor een vergoeding geen plaats is, omdat is verzocht de vergoeding op de rekening van de gemachtigde te storten, oordeelt de rechtbank dat de wijze van betaling geen invloed heeft op de kwalificatie van de kosten.

2.21 Met betrekking tot de te hanteren wegingsfactor overweegt de rechtbank het volgende. Op de kostenvergoeding in bezwaar is het Besluit proceskosten bestuursrecht (hierna: het Besluit) van toepassing. Op grond van artikel 2, eerste lid, aanhef en onder a, van het Besluit dient voor de vaststelling van de hoogte van de kosten te worden uitgegaan van het tarief dat is opgenomen in de bijlage bij het Besluit (hierna: de bijlage). Het tarief wordt bepaald doordat in de bijlage aan diverse proceshandelingen verschillende punten zijn toegekend (onderdeel A), waarvan de waarde (onderdeel B) moet worden vermenigvuldigd met een wegingsfactor (onderdeel C). De wegingsfactor wordt bepaald naar gelang het gewicht van de zaak. Het gewicht van de zaak wordt bepaald door het belang en de ingewikkeldheid van de zaak. De hoogte van het financiële belang kan een factor zijn, maar is niet doorslaggevend. In onderdeel C1 van de bijlage worden de verschillende wegingsfactoren voor het gewicht van een zaak weergegeven, die kunnen oplopen van 0,25 (zeer licht) tot 2 (zeer zwaar). Bij een zaak van gemiddeld gewicht bedraagt de wegingsfactor 1. De rechtbank neemt als uitgangspunt dat een zaak in de bezwaarfase in beginsel een wegingsfactor 1 (gemiddeld) heeft tenzij er duidelijk redenen zijn om hier vanaf te wijken. Beoordeeld naar belang en ingewikkeldheid van de onderhavige zaak en de omvang van de in het kader van de verleende rechtsbijstand verrichte werkzaamheden acht de rechtbank geen redenen aanwezig om van dat uitgangspunt af te wijken. De stelling van verweerder dat toepassing van een wegingsfactor van 0,25 redelijk is, omdat er onder meer sprake is van een samenhang tussen alle door de gemachtigde aangespannen bezwaar- en beroepsprocedures, volgt de rechtbank niet. De gedingstukken bevatten geen informatie op basis waarvan de gestelde samenhang kan worden geconstateerd. Gelet op het vorenoverwogene ziet de rechtbank aanleiding de wegingsfactor in de onderhavige procedure op 1 te stellen.

Vergoeding kosten taxatierapport

2.22 Met betrekking tot de kosten van de in de bezwaarfase ingeschakelde taxateur overweegt de rechtbank het volgende. Ingevolge artikel 1, aanhef en onder b, van het Besluit kan een vergoeding van de kosten als bedoeld in artikel 7:15, tweede lid, van de Awb (onder meer) betrekking hebben op kosten van een deskundige die aan een partij verslag heeft uitgebracht. De in de bezwaarfase gemaakte kosten komen naar vaste jurisprudentie alleen voor vergoeding op grond van artikel 7:15, tweede lid, van de Awb in aanmerking wanneer voldaan is aan de zogenoemde dubbele redelijkheidstoets: niet alleen de kosten zelf moeten redelijk zijn, maar het maken van de kosten als zodanig moet eveneens redelijk zijn.

2.23 Uit de stukken van het geding leidt de rechtbank af dat de taxateur kennelijk is ingeschakeld door de gemachtigde. Zoals onder 2.1 is vermeld, is door de taxateur aan de gemachtigde gefactureerd. De gemachtigde heeft aangevoerd dat deze kosten na sluiting van het dossier aan eiseres worden doorbelast ingeval daarvoor een vergoeding wordt toegekend. Het voorgaande bezien in samenhang met de tekst van de folder, zoals in 2.8 opgenomen, en de ter zitting gegeven toelichting op de werkzaamheden van de gemachtigde en de taxateur leidt de rechtbank tot het oordeel dat de werkzaamheden van de taxateur zozeer zijn verweven met de werkzaamheden van de gemachtigde, dat zij zich naar eiseres hebben gepresenteerd als één dienstverlener. De kosten van het taxatierapport gaan daarmee op in de kosten van de gemachtigde. Gelet hierop komen de kosten voor het taxatierapport niet voor afzonderlijke vergoeding in aanmerking.

Slotsom

2.24 Gelet op het overwogene onder 2.20 en 2.21 is de rechtbank van oordeel dat in het onderhavige geval is voldaan aan de voorwaarden die artikel 7:15 van de Awb stelt. Derhalve diende verweerder aan eiseres een kostenvergoeding voor de bezwaarprocedure toe te kennen.

2.25 De rechtbank zal, doende wat verweerder behoorde te doen, aan eiseres een vergoeding toekennen voor de kosten van rechtsbijstand die zij in verband met het bezwaar heeft moeten maken en verweerder opdragen deze aan eiseres te voldoen. Deze kosten heeft de rechtbank op de voet van het Besluit vastgesteld op € 161 (1 punt voor het indienen van het bezwaarschrift met een waarde per punt van € 161). De rechtbank vindt voorts aanleiding verweerder te veroordelen in de kosten die eiseres in verband met het beroep heeft moeten maken. Deze kosten zijn op grond van het Besluit voor door een derde beroepsmatig verleende rechtsbijstand vastgesteld op € 874 (1 punt voor het indienen van het beroepschrift, 1 punt voor het verschijnen ter zitting met een waarde per punt van € 437 en een wegingsfactor 1). De rechtbank volgt verweerder niet in zijn betoog dat vergoeding van de in beroep gemaakte kosten niet op haar plaats zou zijn op de grond dat het uitsluitend om de kostenvergoeding gaat. De rechtbank houdt een wegingsfactor van 1 aan, gelet op het belang en de ingewikkeldheid van de zaak.

III BESLISSING

De rechtbank:

- verklaart het beroep gegrond;

- vernietigt de uitspraak op bezwaar;

- bepaalt dat de rechtsgevolgen van het vernietigde besluit in stand blijven voor zover dat betrekking heeft op de waarde van de woning en de aanslag;

- veroordeelt verweerder de kosten van het bezwaar van € 161 en de kosten van het beroep van € 874 aan eiseres te voldoen;

- gelast dat verweerder het door eiseres betaalde griffierecht van € 41 aan haar vergoedt.

Aldus vastgesteld door mr. I. Obbink-Reijngoud, mr. E.I. Batelaan-Boomsma en mr. S.K.A. Efstratiades, in tegenwoordigheid van de griffier F.J. Crabbendam.

Uitgesproken in het openbaar op 24 november 2010.

RECHTSMIDDEL

Tegen deze uitspraak kunnen partijen binnen zes weken na de verzenddatum hoger beroep instellen bij het gerechtshof te 's-Gravenhage (belastingkamer), Postbus 20021, 2500 EA Den Haag.

Bij het instellen van hoger beroep dient het volgende in acht te worden genomen:

1. - bij het beroepschrift wordt een afschrift van deze uitspraak overgelegd.

2. - het beroepschrift moet ondertekend zijn en ten minste het volgende vermelden:

a. de naam en het adres van de indiener;

b. een dagtekening;

c. een omschrijving van de uitspraak waartegen het hoger beroep is ingesteld;

d. de gronden van het hoger beroep.